presentación de estados financieros (nic 1)³n-de-estados-financieros-ni… · relacionado con la...

TRANSCRIPT

Presentación de Estados Financieros (NIC 1)

1. Introducción Con motivo del cierre contable del ejercicio 2017, en este artículo presentamos un caso práctico relacionado con la aplicación de la NIC 1 Presentación de Estados Financieros, en el que pretendemos mostrar cómo se elaboran los Estados Financieros, fundamentalmente con relación al Estado de Situación Financiera y el Estado de Resultado Integral.

Con fines didácticos, mostramos los saldos que resultan de la aplicación del Plan Contable General Empresarial de dos ejercicios que hemos denominado ejercicio 1 y ejercicio 2.

A partir de dichos saldos, de acuerdo con los enunciados específicos, se han efectuado las reclasificaciones para la elaboración del Estado de Situación Financiera, de los ejercicios que se complementan con el Estado de Resultados Integral, el Estado de Cambios en el Patrimonio y el Estado de Flujos de Efectivo.

Caso práctico Los socios Marcos Sovero, Rodolfo Moreno y Fernando Arroyo constituyeron una empresa industrial cuya razón social es América SA, cuyo objetivo es la fabricación de prendas de vestir para damas, tal como consta en la escritura pública, elevada ante el notario Dr. Mario Contreras Rojas bajo el registro N.º 4232417-12 inscrita en los Registros Públicos el día 3 de enero del Año 1 y que inició sus operaciones el 15 de febrero del Año 1, no habiéndose fijado plazo de duración. La planta y las oficinas administrativas se encuentran ubicadas en la calle Morales Duares N.º 1213, en el distrito de Breña del departamento de Lima.

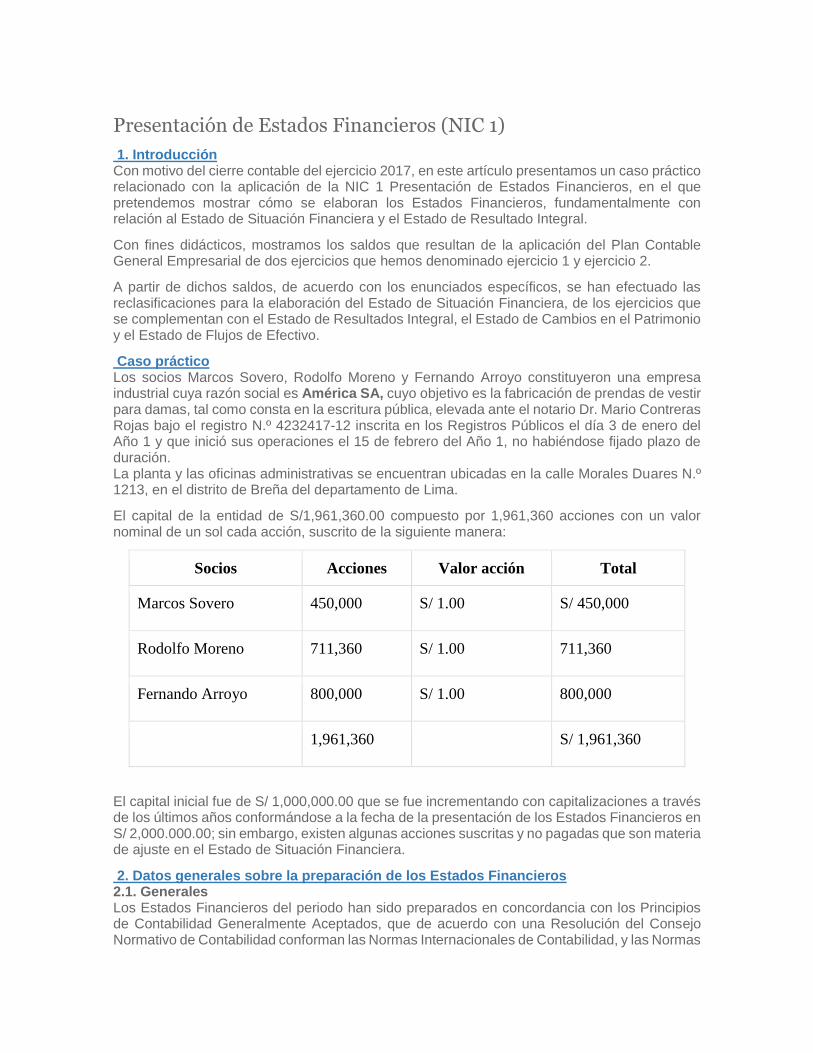

El capital de la entidad de S/1,961,360.00 compuesto por 1,961,360 acciones con un valor nominal de un sol cada acción, suscrito de la siguiente manera:

Socios Acciones Valor acción Total

Marcos Sovero 450,000 S/ 1.00 S/ 450,000

Rodolfo Moreno 711,360 S/ 1.00 711,360

Fernando Arroyo 800,000 S/ 1.00 800,000

1,961,360 S/ 1,961,360

El capital inicial fue de S/ 1,000,000.00 que se fue incrementando con capitalizaciones a través de los últimos años conformándose a la fecha de la presentación de los Estados Financieros en S/ 2,000.000.00; sin embargo, existen algunas acciones suscritas y no pagadas que son materia de ajuste en el Estado de Situación Financiera.

2. Datos generales sobre la preparación de los Estados Financieros 2.1. Generales Los Estados Financieros del periodo han sido preparados en concordancia con los Principios de Contabilidad Generalmente Aceptados, que de acuerdo con una Resolución del Consejo Normativo de Contabilidad conforman las Normas Internacionales de Contabilidad, y las Normas

Establecidas por los Organismos de Supervisión y Control para las entidades de su área, siempre que se encuentren dentro del marco en que se apoyan las Normas Internacionales de Información Financiera (NIIF) aprobadas por el Consejo Normativo de Contabilidad, complementándose con las Normas Internacionales aplicadas en los Estados Unidos de Norteamérica.

Para la formulación de los Estados Financieros, la empresa no ha realizado el ajuste por efecto de inflación debido a que este procedimiento ha sido suspendido por una norma del Consejo Normativo de Contabilidad a causa de que la economía del país durante los últimos años ha perdido el carácter de una economía hiperinflacionaria en concordancia con las Normas Internacionales de Contabilidad.

Por tanto, las partidas monetarias y no monetarias del ejercicio se presentan a valores históricos, tomando como punto de partida los saldos ajustados hasta el 31 de diciembre del año anterior.

2.2. Específicos Las partidas del Activo y Pasivo en moneda extranjera se presentan en el Estado de Situación Financiera en moneda nacional al tipo de cambio a la fecha de cierre del presente ejercicio.

Las existencias están al costo de adquisición o producción sin el ajuste por inflación o, al valor neto de realización, el que sea el menor. Se utiliza la fórmula de costos PEPS, a excepción de las existencias por recibir, que considera el monto del desembolso efectuado a la fecha del balance.

Los inmuebles, maquinarias y equipos se encuentran registrados sin el ajuste por inflación que no exceden a sus montos de recuperación por su uso futuro, valor económico o tasación independiente.

Las depreciaciones se han calculado utilizando el método de línea recta, aplicando tasas anuales determinados sobre la vida útil de cada activo que se aplica sobre los montos históricos sin el ajuste por inflación, la misma que se utiliza en forma consistente en cada periodo.

Las renovaciones y mejoras incrementan el valor del activo correspondiente, mientras que los gastos de mantenimiento y reparación se cargan directamente a resultados.

Las bajas y retiros por venta de los activos fijos ajustados con sus respectivas depreciaciones acumuladas a la fecha de la transacción, afectando el resultado del ejercicio la pérdida o ganancia generada.

Los activos fijos adquiridos bajo el procedimiento de arrendamiento financiero se encuentran contabilizados como parte del activo fijo y sus respectivas obligaciones de pagos futuros como parte del pasivo en concordancia con el método financiero que permite reflejar los recursos económicos y las obligaciones de la empresa.

El cálculo del impuesto a la renta y la participación de los trabajadores sobre las utilidades se han determinado de acuerdo con las normas tributarias y disposiciones legales vigentes que les corresponden al 29.5 % y 10 %, respectivamente.

Las diferencias determinadas entre la utilidad contable y la utilidad impositiva que serán revertidas en los periodos futuros, se han contabilizado de acuerdo con la Norma Internacional de Contabilidad 12 Impuesto a las Ganancias, utilizando el método pasivo.

La compensación por tiempo de servicios ha sido calculado de acuerdo con las normas laborales vigentes y se muestra el cierre del ejercicio neto de los depósitos efectuados semestralmente y que tiene carácter cancelatorio.

Por decisión de los trabajadores, la compensación por tiempo de servicio al ejercicio anterior ha quedado a disposición de la empresa, teniendo carácter cancelatorio pagándose los intereses de ahorro mayores del mercado.

El cálculo de compensación por tiempo de servicio de cada trabajador se realizó considerando un sueldo por año, un doceavo por fracción de año, y un treintavo por fracción de meses sin tope alguno calculado semestralmente, de acuerdo con las normas laborales vigentes.

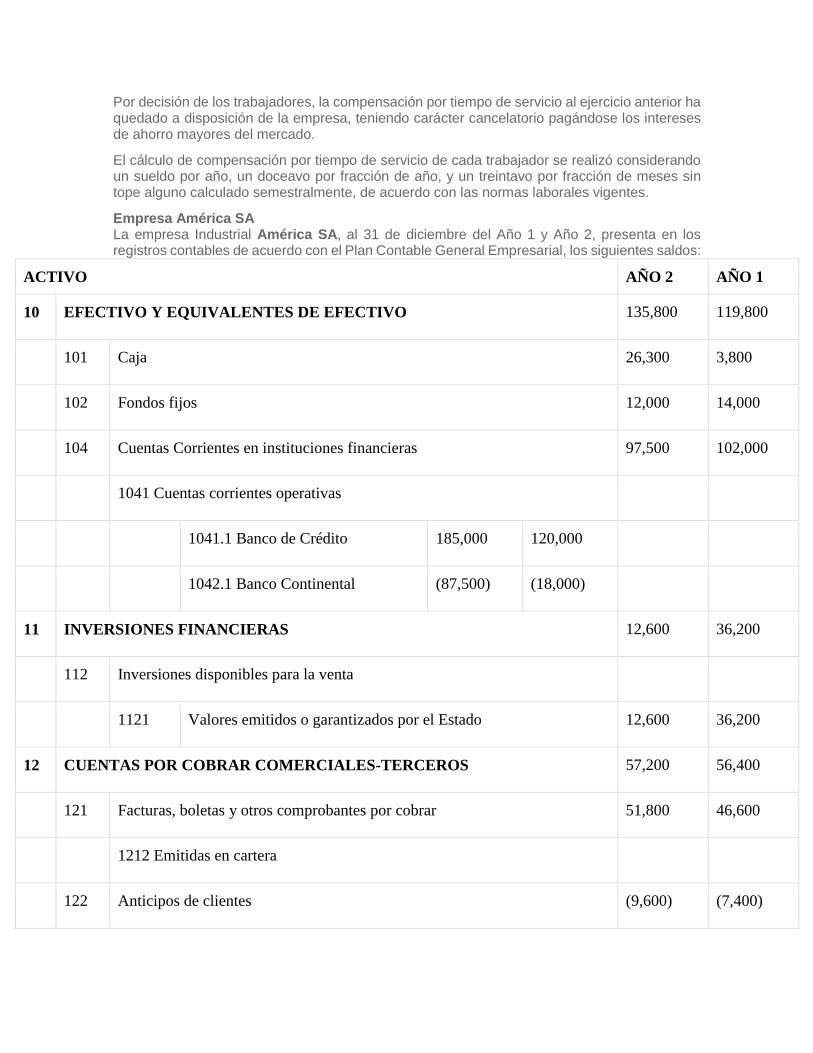

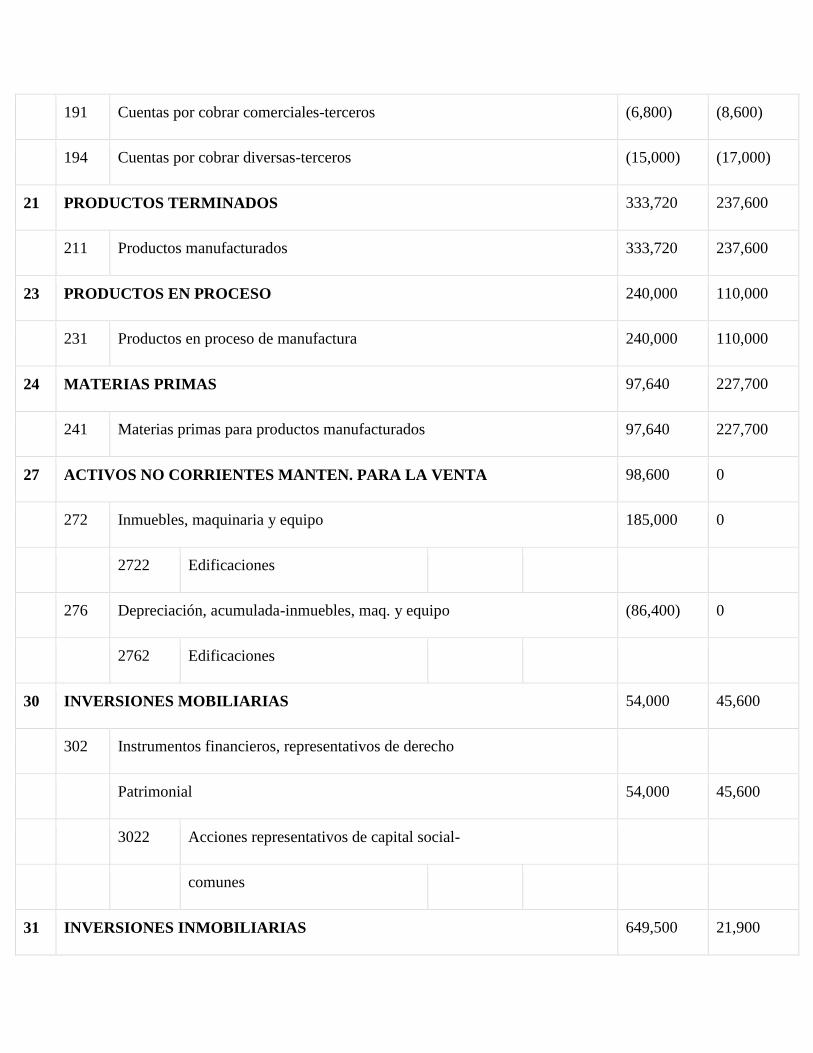

Empresa América SA La empresa Industrial América SA, al 31 de diciembre del Año 1 y Año 2, presenta en los registros contables de acuerdo con el Plan Contable General Empresarial, los siguientes saldos:

ACTIVO AÑO 2 AÑO 1

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 135,800 119,800

101 Caja 26,300 3,800

102 Fondos fijos 12,000 14,000

104 Cuentas Corrientes en instituciones financieras 97,500 102,000

1041 Cuentas corrientes operativas

1041.1 Banco de Crédito 185,000 120,000

1042.1 Banco Continental (87,500) (18,000)

11 INVERSIONES FINANCIERAS 12,600 36,200

112 Inversiones disponibles para la venta

1121 Valores emitidos o garantizados por el Estado 12,600 36,200

12 CUENTAS POR COBRAR COMERCIALES-TERCEROS 57,200 56,400

121 Facturas, boletas y otros comprobantes por cobrar 51,800 46,600

1212 Emitidas en cartera

122 Anticipos de clientes (9,600) (7,400)

123 Letras por cobrar 15,000 17,200

1231 En cartera

14 CUENTAS POR COBRAR AL PERSONAL, A LOS

ACCIONISTAS ( SOCIOS), DIRECTORES Y GERENTES 81,740 61,700

141 Personal 33,500 21,400

1411 Préstamos

142 Accionistas (o socios) 38,640 29,600

1421 Suscripciones por cobrar a socios o accionistas

143 Directores 9,600 10,700

16 CUENTAS POR COBRAR DIVERSAS-TERCEROS 85,100 64,610

161 Préstamos 20,100 21,860

1611 Con garantía

164 Depósitos otorgados en garantía 19,600 9,750

1641 Préstamos de instituciones financieras

168 Otras cuentas por cobrar diversas 45,400 33,000

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 105,000 78,000

182 Seguros 30,000 3,000

183 Alquileres 75,000 75,000

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA (21,800) (25,600)

191 Cuentas por cobrar comerciales-terceros (6,800) (8,600)

194 Cuentas por cobrar diversas-terceros (15,000) (17,000)

21 PRODUCTOS TERMINADOS 333,720 237,600

211 Productos manufacturados 333,720 237,600

23 PRODUCTOS EN PROCESO 240,000 110,000

231 Productos en proceso de manufactura 240,000 110,000

24 MATERIAS PRIMAS 97,640 227,700

241 Materias primas para productos manufacturados 97,640 227,700

27 ACTIVOS NO CORRIENTES MANTEN. PARA LA VENTA 98,600 0

272 Inmuebles, maquinaria y equipo 185,000 0

2722 Edificaciones

276 Depreciación, acumulada-inmuebles, maq. y equipo (86,400) 0

2762 Edificaciones

30 INVERSIONES MOBILIARIAS 54,000 45,600

302 Instrumentos financieros, representativos de derecho

Patrimonial 54,000 45,600

3022 Acciones representativos de capital social-

comunes

31 INVERSIONES INMOBILIARIAS 649,500 21,900

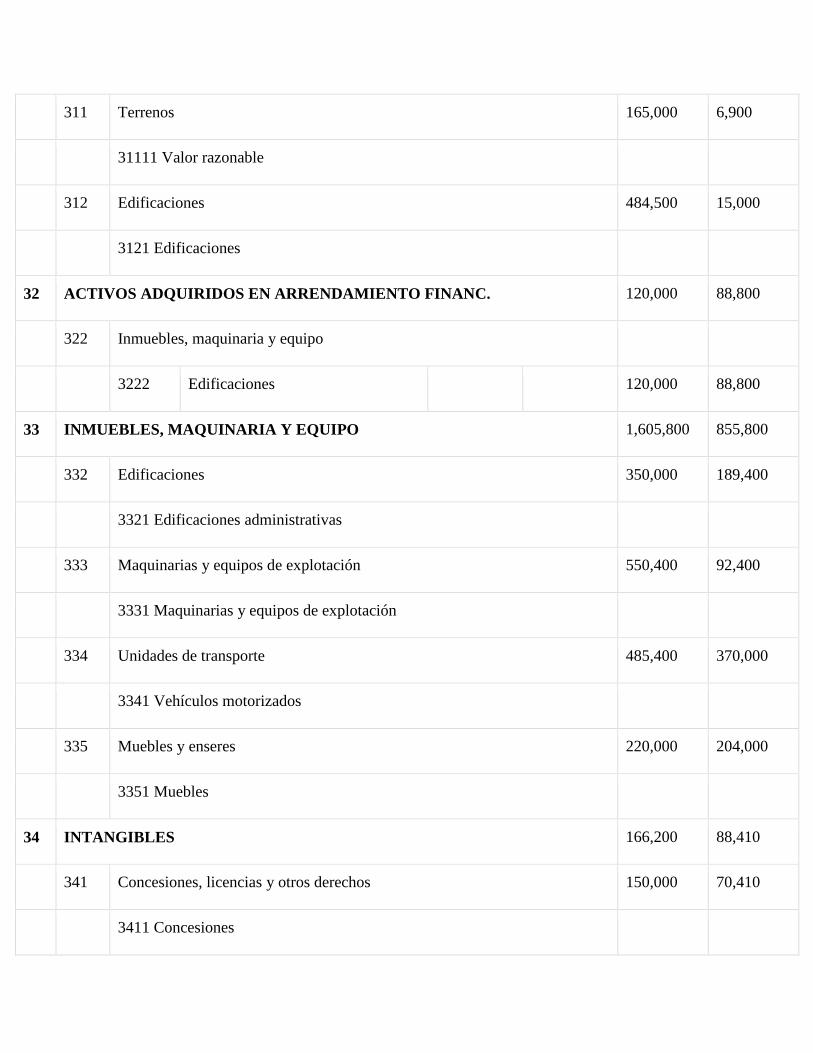

311 Terrenos 165,000 6,900

31111 Valor razonable

312 Edificaciones 484,500 15,000

3121 Edificaciones

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANC. 120,000 88,800

322 Inmuebles, maquinaria y equipo

3222 Edificaciones 120,000 88,800

33 INMUEBLES, MAQUINARIA Y EQUIPO 1,605,800 855,800

332 Edificaciones 350,000 189,400

3321 Edificaciones administrativas

333 Maquinarias y equipos de explotación 550,400 92,400

3331 Maquinarias y equipos de explotación

334 Unidades de transporte 485,400 370,000

3341 Vehículos motorizados

335 Muebles y enseres 220,000 204,000

3351 Muebles

34 INTANGIBLES 166,200 88,410

341 Concesiones, licencias y otros derechos 150,000 70,410

3411 Concesiones

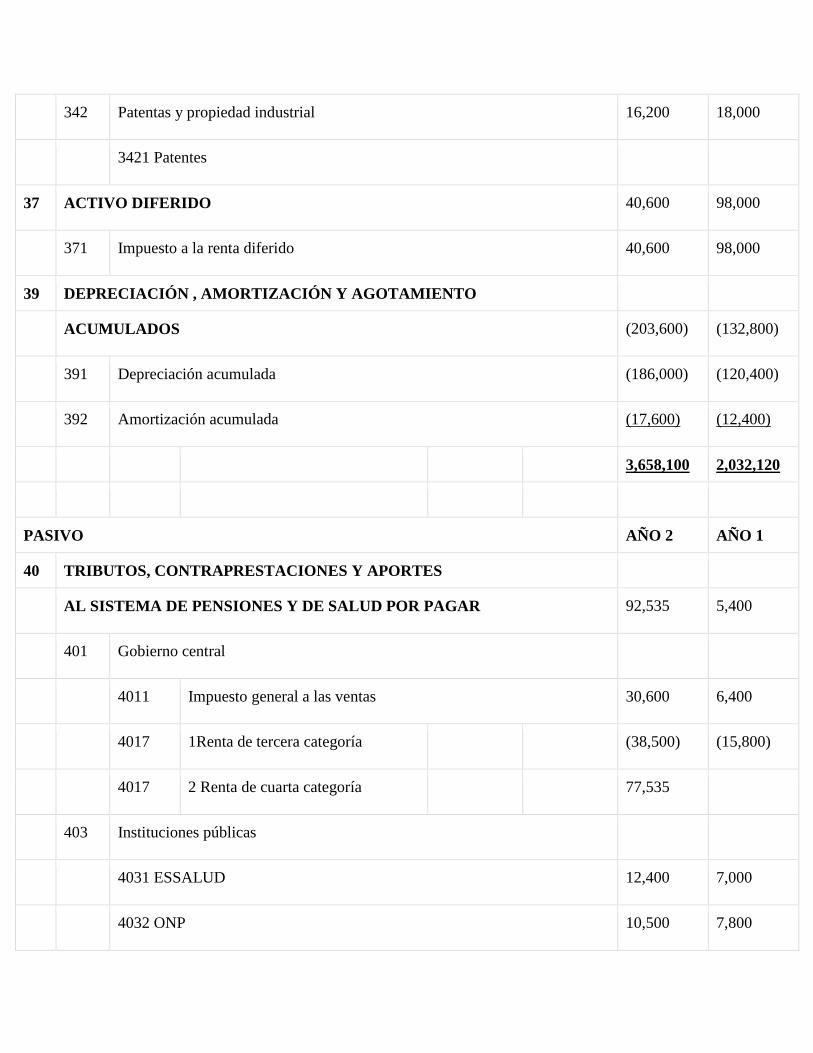

342 Patentas y propiedad industrial 16,200 18,000

3421 Patentes

37 ACTIVO DIFERIDO 40,600 98,000

371 Impuesto a la renta diferido 40,600 98,000

39 DEPRECIACIÓN , AMORTIZACIÓN Y AGOTAMIENTO

ACUMULADOS (203,600) (132,800)

391 Depreciación acumulada (186,000) (120,400)

392 Amortización acumulada (17,600) (12,400)

3,658,100 2,032,120

PASIVO AÑO 2 AÑO 1

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES

AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 92,535 5,400

401 Gobierno central

4011 Impuesto general a las ventas 30,600 6,400

4017 1Renta de tercera categoría (38,500) (15,800)

4017 2 Renta de cuarta categoría 77,535

403 Instituciones públicas

4031 ESSALUD 12,400 7,000

4032 ONP 10,500 7,800

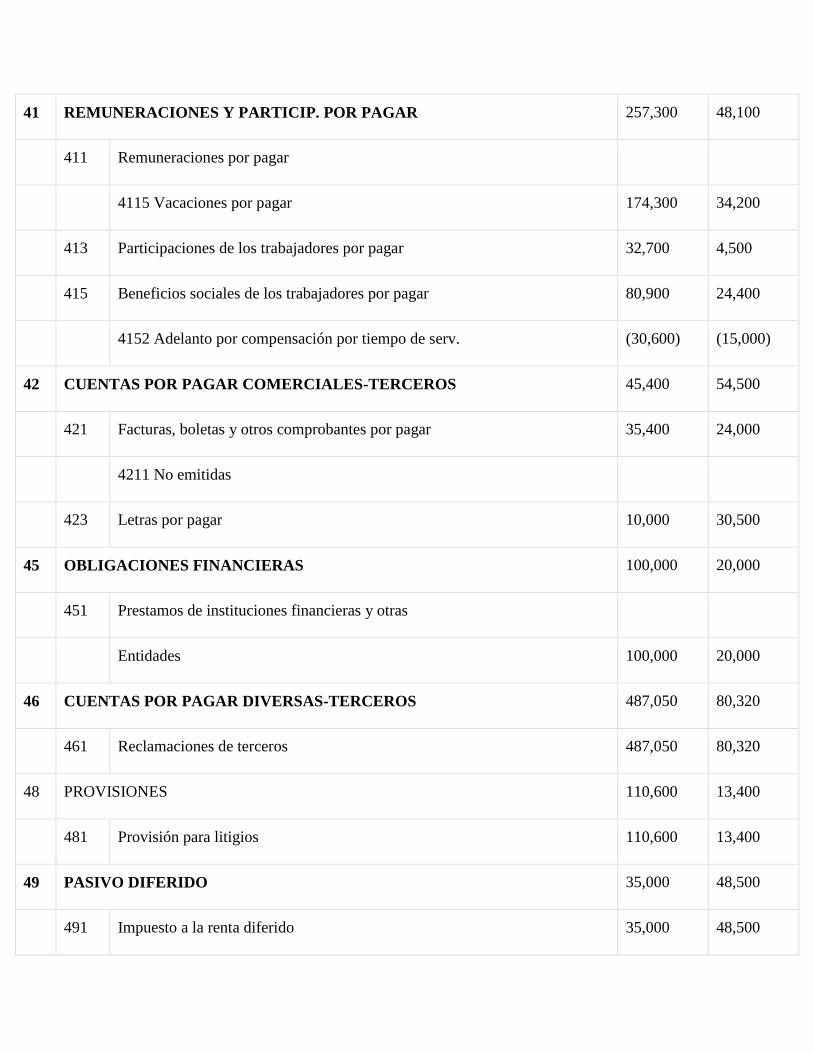

41 REMUNERACIONES Y PARTICIP. POR PAGAR 257,300 48,100

411 Remuneraciones por pagar

4115 Vacaciones por pagar 174,300 34,200

413 Participaciones de los trabajadores por pagar 32,700 4,500

415 Beneficios sociales de los trabajadores por pagar 80,900 24,400

4152 Adelanto por compensación por tiempo de serv. (30,600) (15,000)

42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 45,400 54,500

421 Facturas, boletas y otros comprobantes por pagar 35,400 24,000

4211 No emitidas

423 Letras por pagar 10,000 30,500

45 OBLIGACIONES FINANCIERAS 100,000 20,000

451 Prestamos de instituciones financieras y otras

Entidades 100,000 20,000

46 CUENTAS POR PAGAR DIVERSAS-TERCEROS 487,050 80,320

461 Reclamaciones de terceros 487,050 80,320

48 PROVISIONES 110,600 13,400

481 Provisión para litigios 110,600 13,400

49 PASIVO DIFERIDO 35,000 48,500

491 Impuesto a la renta diferido 35,000 48,500

50 CAPITAL 2,000,000 1,410,000

501 Capital Social 2,000,000 1,410,000

52 CAPITAL ADICIONAL 35,600 13,500

521 Primas (descuentos) de acciones 35,600 13,500

56 RESULTADOS NO REALIZADOS 207,500 128,900

561 Diferencia en cambio de inversiones permanentes

en entidades extranjeras 120,000 38,500

563 Ganancia o pérdida en activos o pasivos financieros

disponibles para la venta 87,500 90,400

57 EXCEDENTE DE REVALUACIÓN 120,000 85,400

571 Excedente de revaluación 120,000 85,400

58 RESERVAS 15,600 36,500

582 Legal 15,600 36,500

59 RESULTADOS ACUMULADOS 151,515 87,600

591 Utilidades no distribuidas 151,515 87,600

3,658,100 2,032,120

0 0

INGRESOS AÑO 2 AÑO 1

70 VENTAS 1,879,400 1,049,000

75 OTROS INGRESOS DE GESTIÓN 455,600 353,250

77 INGRESOS FINANCIEROS 45,600

2,380,600 1,402,250

GASTOS AÑO 2 AÑO 1

69 COSTOS DE VENTAS (914,100) (405,450)

94 GASTOS ADMINISTRATIVOS (455,600) (519,600)

95 GASTOS DE VENTAS (350,400) (354,000)

97 GASTOS FINANCIEROS (420,000) (35,600)

(2,140,100) (1,314,650)

Utilidad del ejercicio 240,500 87,600

DESARROLLO AÑO 2 AÑO 1

CUENTAS DEL ACTIVO

ACTIVO CORRIENTE

EFECTIVO Y EQUIVALENTE DE EFECT.

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO

101 Caja 26,300 3,800

102 Fondos fijos 12,000 14,000

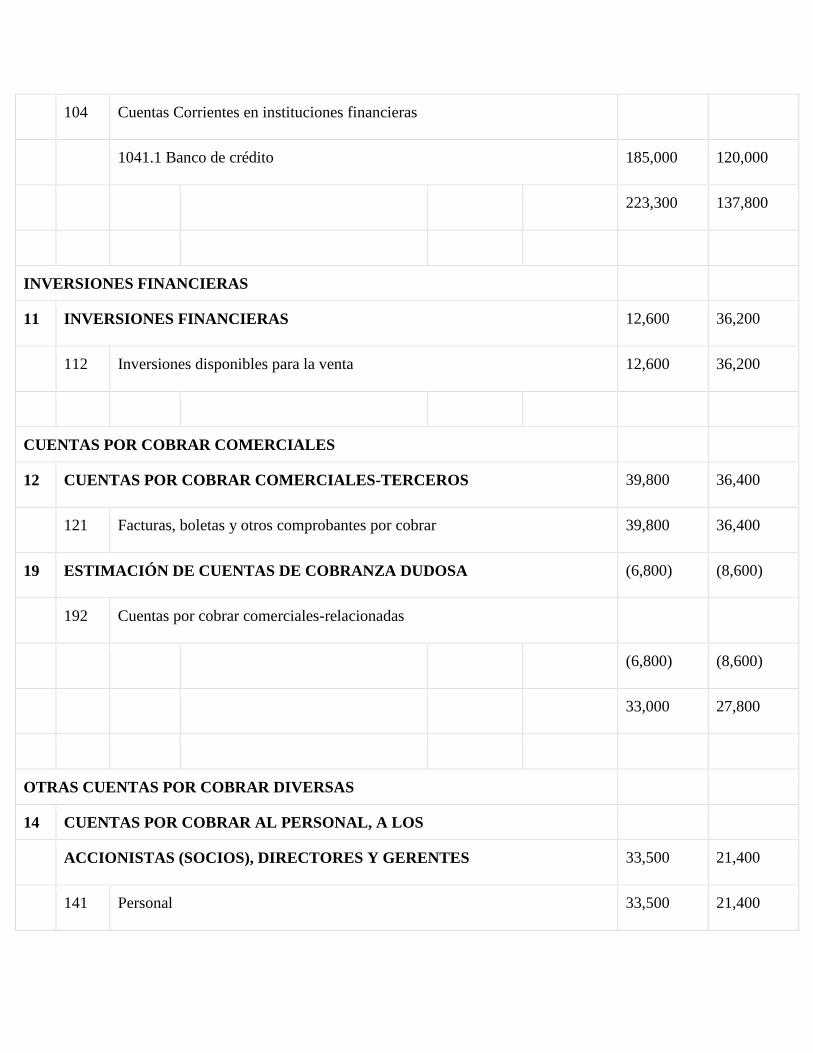

104 Cuentas Corrientes en instituciones financieras

1041.1 Banco de crédito 185,000 120,000

223,300 137,800

INVERSIONES FINANCIERAS

11 INVERSIONES FINANCIERAS 12,600 36,200

112 Inversiones disponibles para la venta 12,600 36,200

CUENTAS POR COBRAR COMERCIALES

12 CUENTAS POR COBRAR COMERCIALES-TERCEROS 39,800 36,400

121 Facturas, boletas y otros comprobantes por cobrar 39,800 36,400

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA (6,800) (8,600)

192 Cuentas por cobrar comerciales-relacionadas

(6,800) (8,600)

33,000 27,800

OTRAS CUENTAS POR COBRAR DIVERSAS

14 CUENTAS POR COBRAR AL PERSONAL, A LOS

ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES 33,500 21,400

141 Personal 33,500 21,400

16 CUENTAS POR COBRAR DIVERSAS-TERCEROS 14,500 24,000

161 Préstamos 8,100 18,000

168 Otras cuentas por cobrar diversas 6,400 6,000

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA (15,000) (17,000)

194 Cuentas por cobrar diversas-terceros (15,000) (17,000)

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES 38,500 15,800

AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

401 Gobierno central 38,500 15,800

4017 Impuesto a la renta

71,500 44,200

EXISTENCIAS

21 PRODUCTOS TERMINADOS 333,720 237,600

211 Productos manufacturados 333,720 237,600

23 PRODUCTOS EN PROCESO 240,000 110,000

231 Productos en proceso de manufactura 240,000 110,000

24 MATERIAS PRIMAS 97,640 227,700

241 Materias primas para productos manufacturados 97,640 227,700

671,360 575,300

ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA

27 ACTIVOS NO CORRIENTES MANTEN. PARA LA VENTA 98,600

272 Inmuebles, maquinaria y equipo 185,000 0

2722 Edificaciones

276 Depreciación, acumulada-inmuebles, maq. y equipo (86,400) 0

2762 Edificaciones

SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 105,000 78,000

182 Seguros 30,000 3,000

183 Alquileres 75,000 75,000

105,000 78,000

CUENTAS POR COBRAR A LARGO PLAZO

(MÁS DE 12 MESES)

CUENTAS POR COBRAR A LARGO PLAZO AÑO 2 AÑO 1

12 CUENTAS POR COBRAR COMERCIALES-TERCEROS

121 Facturas, boletas y otros comprobantes por cobrar 12,000 10,200

123 Letras por cobrar 15,000 17,200

27,000 27,400

OTRAS CUENTAS POR COBRAR A LARGO PLAZO

14 CUENTAS POR COBRAR AL PERSONAL, A LOS

ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES 9,600 10,700

143 Directores 9,600 10,700

16 CUENTAS POR COBRAR DIVERSAS-TERCEROS 70,600 40,610

161 Préstamos 12,000 3,860

164 Depósitos otorgados en garantía 19,600 9,750

168 Otras cuentas por cobrar diversas 39,000 27,000

TOTAL 80,200 51,310

ACTIVOS FINANCIEROS MANTENIDOS AL VENCIMIENTO

30 INVERSIONES MOBILIARIAS 54,000 45,600

302 Instrumentos financieros representativos de derecho

Patrimonial 54,000 45,600

3022 Acciones representativos de capital social-

Comunes

INVERSIONES INMOBILIARIAS

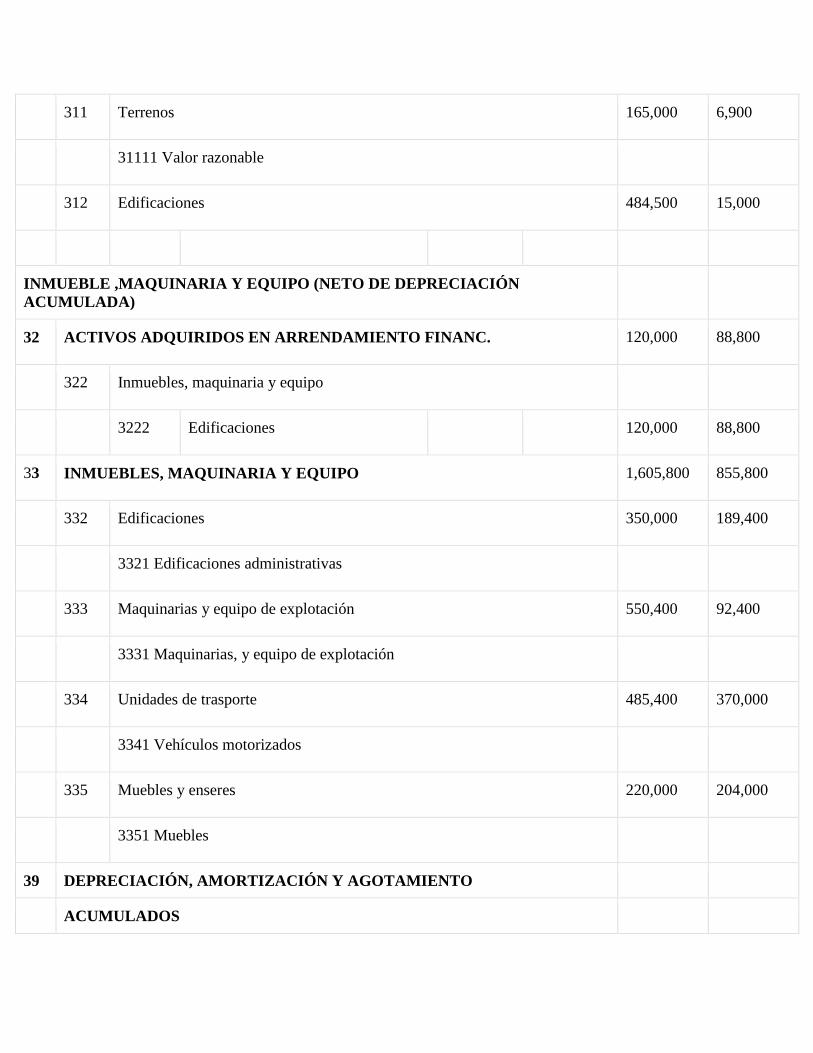

31 INVERSIONES INMOBILIARIAS 649,500 21,900

311 Terrenos 165,000 6,900

31111 Valor razonable

312 Edificaciones 484,500 15,000

INMUEBLE ,MAQUINARIA Y EQUIPO (NETO DE DEPRECIACIÓN

ACUMULADA)

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANC. 120,000 88,800

322 Inmuebles, maquinaria y equipo

3222 Edificaciones 120,000 88,800

33 INMUEBLES, MAQUINARIA Y EQUIPO 1,605,800 855,800

332 Edificaciones 350,000 189,400

3321 Edificaciones administrativas

333 Maquinarias y equipo de explotación 550,400 92,400

3331 Maquinarias, y equipo de explotación

334 Unidades de trasporte 485,400 370,000

3341 Vehículos motorizados

335 Muebles y enseres 220,000 204,000

3351 Muebles

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO

ACUMULADOS

391 Depreciación acumulada (186,000) (120,400)

1,539,800 824,200

ACTIVOS INTANGIBLES (NETO DE AMORTIZACIÓN ACUMULADA )

34 INTANGIBLES 166,200 88,410

341 Concesiones, licencias y otros derechos 150,000 70,410

3411 Concesiones

342 Patentes y propiedad industrial 16,200 18,000

3421 Patentes

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO (17,600) (12,400)

ACUMULADOS

392 Amortización acumulada (17,600) (12,400)

148,600 76,010

IMPUESTO A LA RENTA DIFERIDO

37 ACTIVO DIFERIDO

371 Impuesto a la renta diferido 40,600 98,000

40,600 98,000

PASIVO Y PATRIMONIO NETO

PASIVO CORRIENTE AÑO 2 AÑO 1

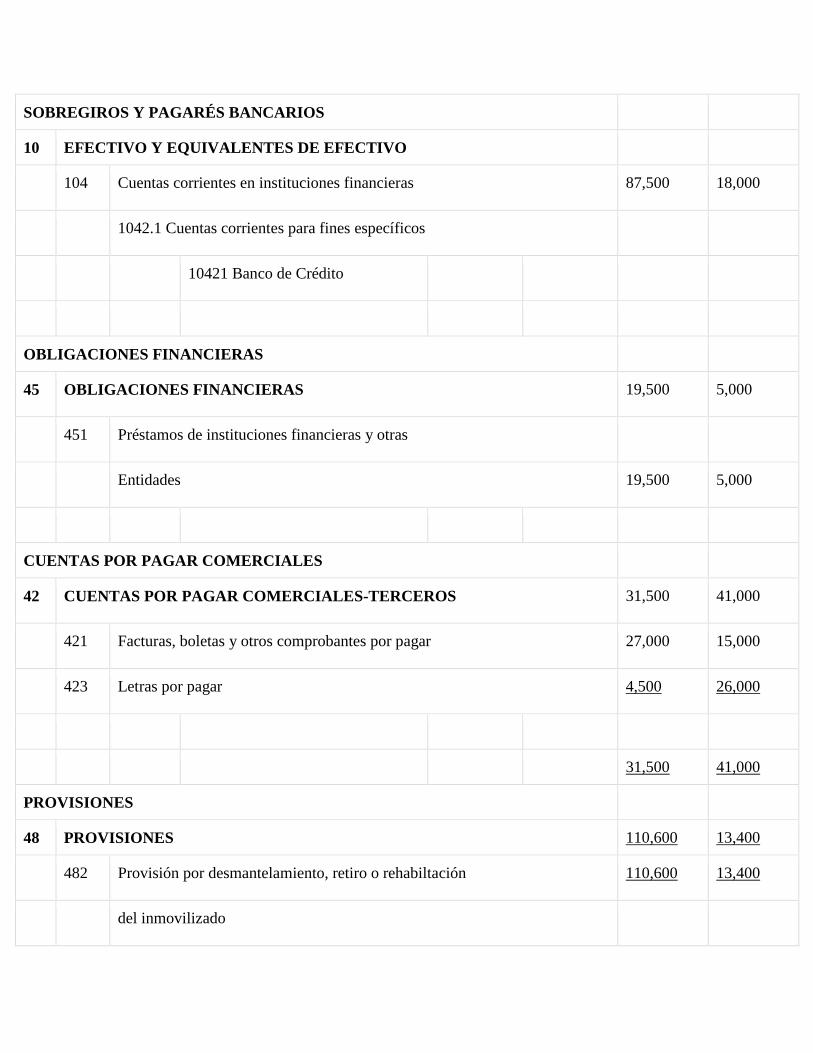

SOBREGIROS Y PAGARÉS BANCARIOS

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO

104 Cuentas corrientes en instituciones financieras 87,500 18,000

1042.1 Cuentas corrientes para fines específicos

10421 Banco de Crédito

OBLIGACIONES FINANCIERAS

45 OBLIGACIONES FINANCIERAS 19,500 5,000

451 Préstamos de instituciones financieras y otras

Entidades 19,500 5,000

CUENTAS POR PAGAR COMERCIALES

42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 31,500 41,000

421 Facturas, boletas y otros comprobantes por pagar 27,000 15,000

423 Letras por pagar 4,500 26,000

31,500 41,000

PROVISIONES

48 PROVISIONES 110,600 13,400

482 Provisión por desmantelamiento, retiro o rehabiltación 110,600 13,400

del inmovilizado

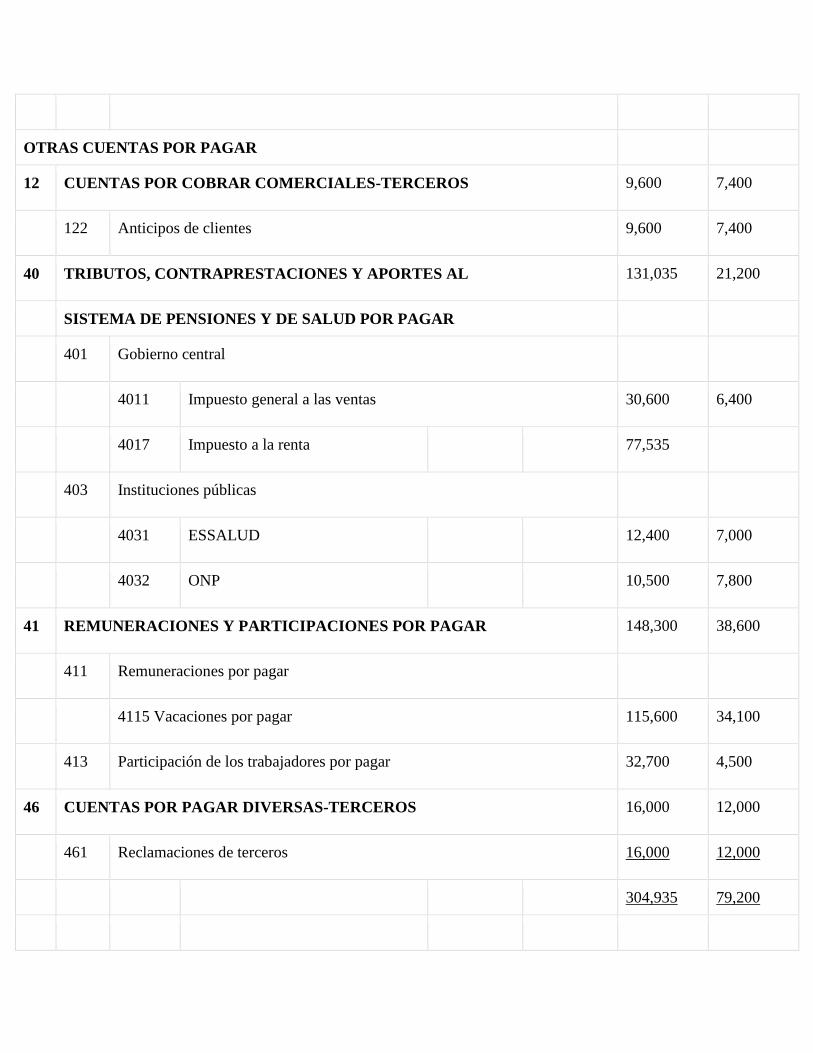

OTRAS CUENTAS POR PAGAR

12 CUENTAS POR COBRAR COMERCIALES-TERCEROS 9,600 7,400

122 Anticipos de clientes 9,600 7,400

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL 131,035 21,200

SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

401 Gobierno central

4011 Impuesto general a las ventas 30,600 6,400

4017 Impuesto a la renta 77,535

403 Instituciones públicas

4031 ESSALUD 12,400 7,000

4032 ONP 10,500 7,800

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 148,300 38,600

411 Remuneraciones por pagar

4115 Vacaciones por pagar 115,600 34,100

413 Participación de los trabajadores por pagar 32,700 4,500

46 CUENTAS POR PAGAR DIVERSAS-TERCEROS 16,000 12,000

461 Reclamaciones de terceros 16,000 12,000

304,935 79,200

CUENTAS POR PAGAR A LARGO PLAZO

(MÁS DE 12 MESES)

OBLIGACIONES FINANCIERAS AÑO 2 AÑO 1

45 OBLIGACIONES FINANCIERAS 80,500 15,000

451 Prestamos de instituciones financieras y otras

Entidades 80,500 15,000

CUENTAS POR PAGAR COMERCIALES

42 CUENTAS POR PAGAR COMERCIALES-TERCEROS 13,900 13,500

421 Factura, boletas y otros comprobantes por pagar 8,400 9,000

423 Letras por pagar 5,500 4,500

OTRAS CUENTAS POR PAGAR

41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 109,000 9,500

411 Remuneraciones por pagar

4115 Vacaciones por pagar 58,700 100

415 Beneficios sociales de los trabajadores por pagar 80,900 24,400

4152 Adelanto de compensación por tiempo de servicios (30,600) (15,000)

46 CUENTAS POR PAGAR DIVERSAS-TERCEROS 471,050 68,320

461 Reclamaciones de terceros 471,050 68,320

580,050 77,820

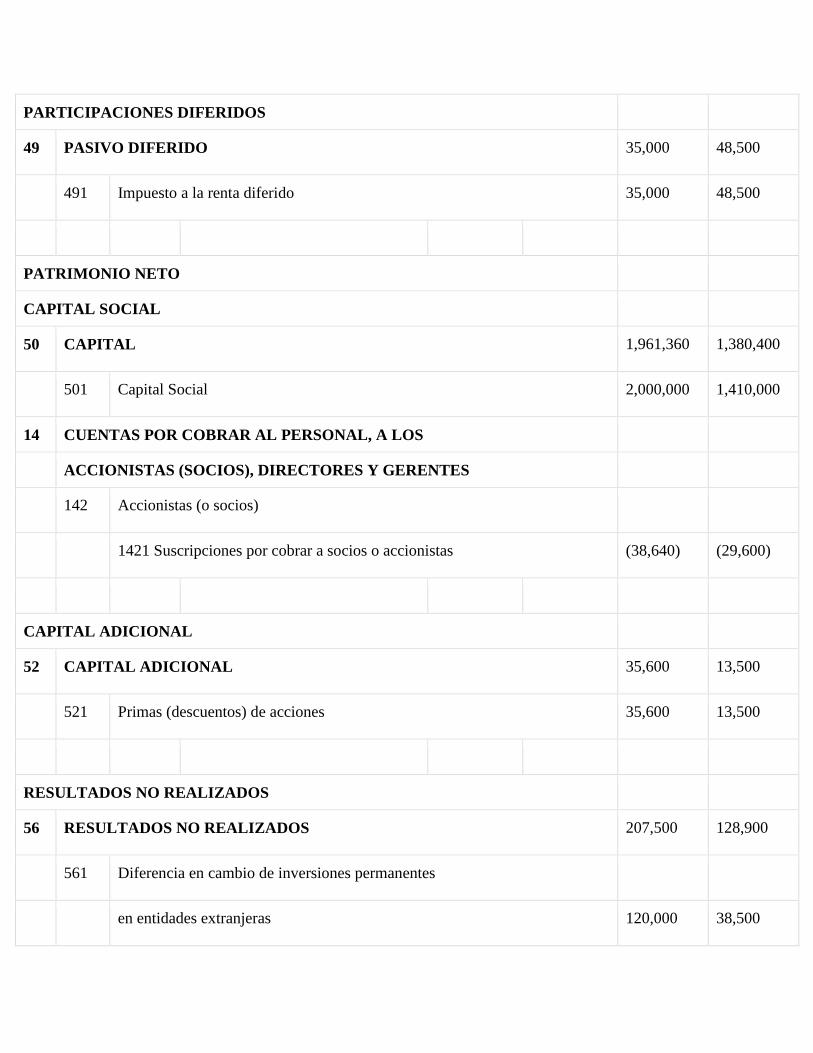

PARTICIPACIONES DIFERIDOS

49 PASIVO DIFERIDO 35,000 48,500

491 Impuesto a la renta diferido 35,000 48,500

PATRIMONIO NETO

CAPITAL SOCIAL

50 CAPITAL 1,961,360 1,380,400

501 Capital Social 2,000,000 1,410,000

14 CUENTAS POR COBRAR AL PERSONAL, A LOS

ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES

142 Accionistas (o socios)

1421 Suscripciones por cobrar a socios o accionistas (38,640) (29,600)

CAPITAL ADICIONAL

52 CAPITAL ADICIONAL 35,600 13,500

521 Primas (descuentos) de acciones 35,600 13,500

RESULTADOS NO REALIZADOS

56 RESULTADOS NO REALIZADOS 207,500 128,900

561 Diferencia en cambio de inversiones permanentes

en entidades extranjeras 120,000 38,500

563 Ganancia o pérdida en activos o pasivos financieros

disponibles para la venta 87,500 90,400

EXCEDENTE DE REVALUACIÓN

57 EXCEDENTE DE REVALUACIÓN 120,000 85,400

571 Excedente de revaluación 120,000 85,400

RESERVAS

58 RESERVAS 15,600 36,500

582 Legal 15,600 36,500

RESULTADOS ACUMULADOS

59 RESULTADOS ACUMULADOS 151,515 87,600

591 Utilidades no distribuidas 240,500 87,600

2,491,575 1,732,300

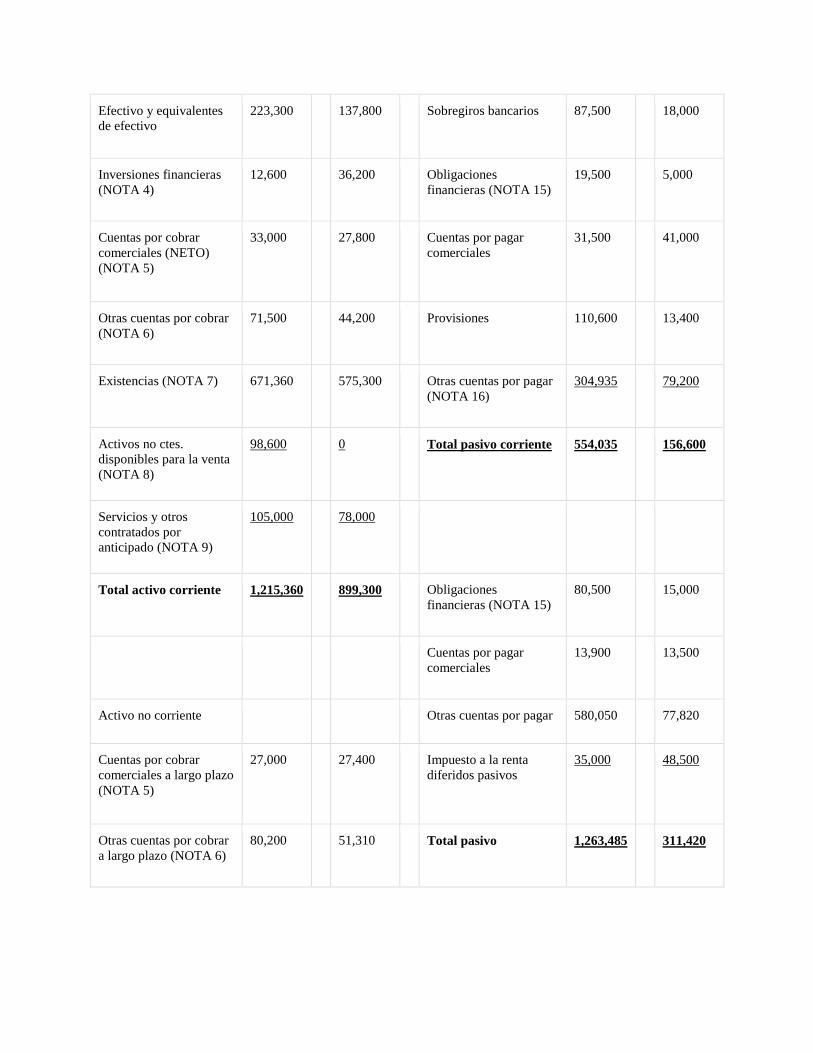

AMÉRICA SA

ESTADO DE SITUACIÓN FINANCIERA Al 31 de diciembre del Año 2 y Año 1

(Expresado en soles)

ACTIVO PASIVO Y

PATRIMONIO NETO

Activo corriente AÑO 2 AÑO 1 Pasivo corriente AÑO 2 AÑO 1

Efectivo y equivalentes

de efectivo

223,300 137,800 Sobregiros bancarios 87,500 18,000

Inversiones financieras

(NOTA 4)

12,600 36,200 Obligaciones

financieras (NOTA 15)

19,500 5,000

Cuentas por cobrar

comerciales (NETO)

(NOTA 5)

33,000 27,800 Cuentas por pagar

comerciales

31,500 41,000

Otras cuentas por cobrar

(NOTA 6)

71,500 44,200 Provisiones 110,600 13,400

Existencias (NOTA 7) 671,360 575,300 Otras cuentas por pagar

(NOTA 16)

304,935 79,200

Activos no ctes.

disponibles para la venta

(NOTA 8)

98,600 0 Total pasivo corriente 554,035 156,600

Servicios y otros

contratados por

anticipado (NOTA 9)

105,000 78,000

Total activo corriente 1,215,360 899,300 Obligaciones

financieras (NOTA 15)

80,500 15,000

Cuentas por pagar

comerciales

13,900 13,500

Activo no corriente Otras cuentas por pagar 580,050 77,820

Cuentas por cobrar

comerciales a largo plazo

(NOTA 5)

27,000 27,400 Impuesto a la renta

diferidos pasivos

35,000 48,500

Otras cuentas por cobrar

a largo plazo (NOTA 6)

80,200 51,310 Total pasivo 1,263,485 311,420

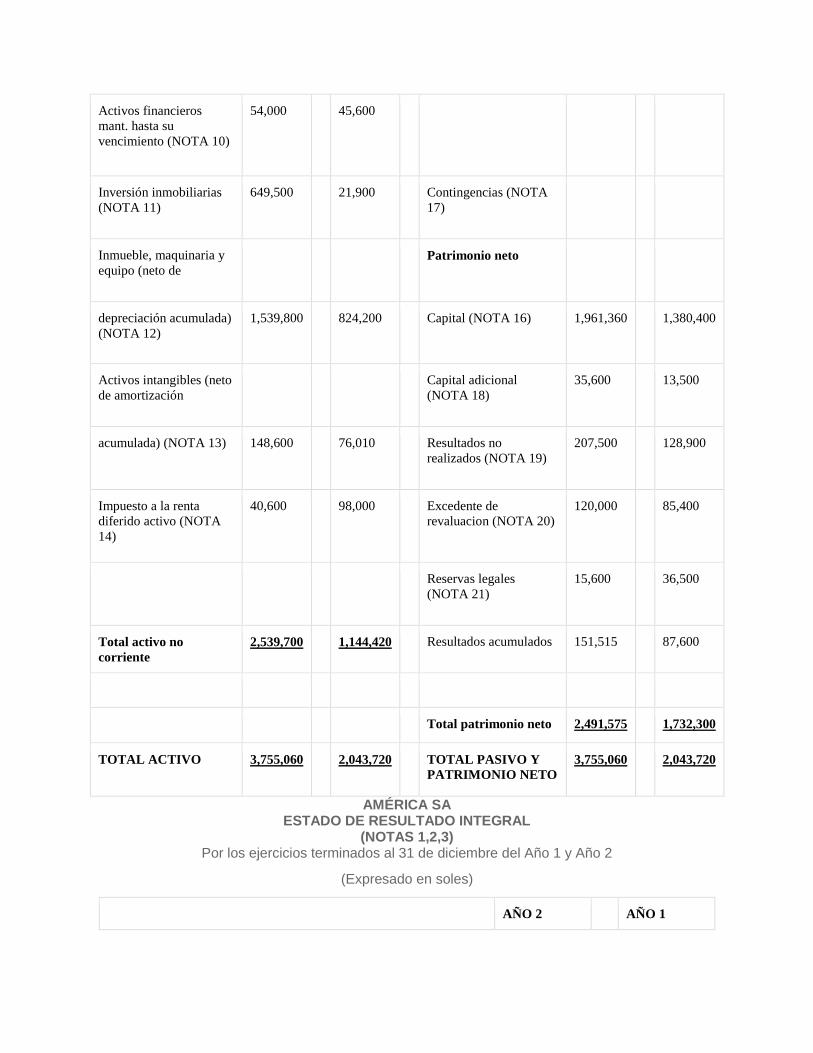

Activos financieros

mant. hasta su

vencimiento (NOTA 10)

54,000 45,600

Inversión inmobiliarias

(NOTA 11)

649,500 21,900 Contingencias (NOTA

17)

Inmueble, maquinaria y

equipo (neto de

Patrimonio neto

depreciación acumulada)

(NOTA 12)

1,539,800 824,200 Capital (NOTA 16) 1,961,360 1,380,400

Activos intangibles (neto

de amortización

Capital adicional

(NOTA 18)

35,600 13,500

acumulada) (NOTA 13) 148,600 76,010 Resultados no

realizados (NOTA 19)

207,500 128,900

Impuesto a la renta

diferido activo (NOTA

14)

40,600 98,000 Excedente de

revaluacion (NOTA 20)

120,000 85,400

Reservas legales

(NOTA 21)

15,600 36,500

Total activo no

corriente

2,539,700 1,144,420 Resultados acumulados 151,515 87,600

Total patrimonio neto 2,491,575 1,732,300

TOTAL ACTIVO 3,755,060 2,043,720 TOTAL PASIVO Y

PATRIMONIO NETO

3,755,060 2,043,720

AMÉRICA SA ESTADO DE RESULTADO INTEGRAL

(NOTAS 1,2,3) Por los ejercicios terminados al 31 de diciembre del Año 1 y Año 2

(Expresado en soles)

AÑO 2 AÑO 1

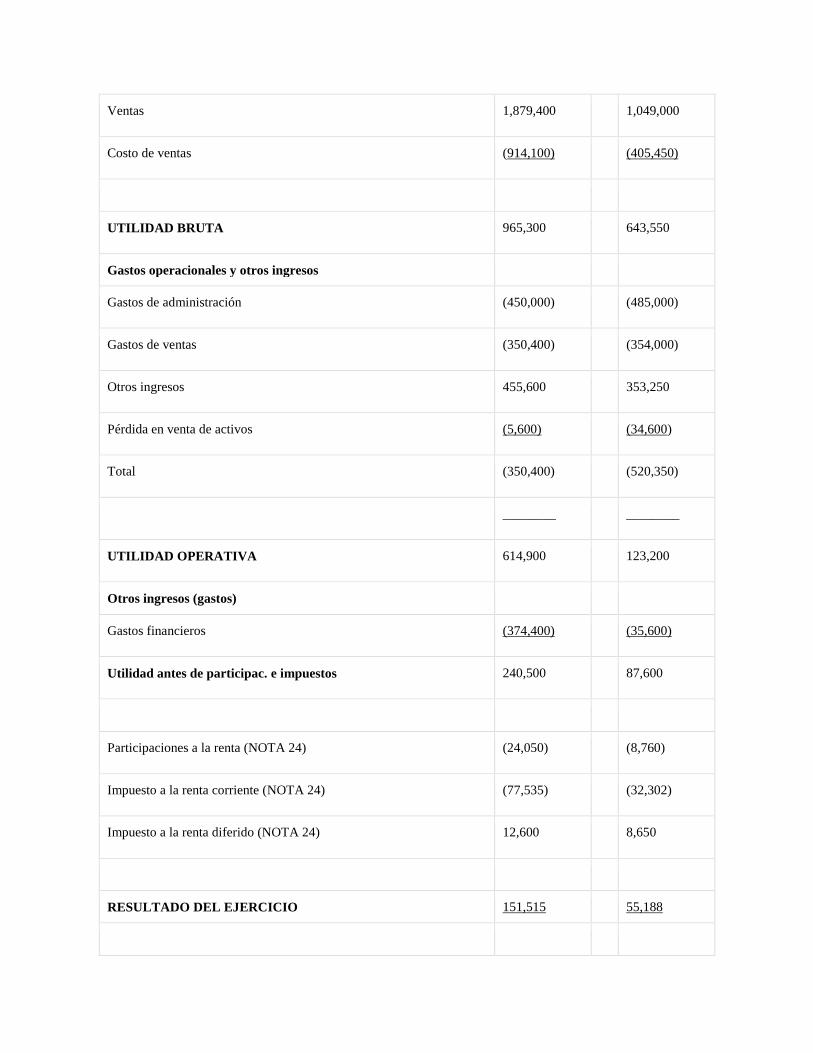

Ventas 1,879,400 1,049,000

Costo de ventas (914,100) (405,450)

UTILIDAD BRUTA 965,300 643,550

Gastos operacionales y otros ingresos

Gastos de administración (450,000) (485,000)

Gastos de ventas (350,400) (354,000)

Otros ingresos 455,600 353,250

Pérdida en venta de activos (5,600) (34,600)

Total (350,400) (520,350)

________ ________

UTILIDAD OPERATIVA 614,900 123,200

Otros ingresos (gastos)

Gastos financieros (374,400) (35,600)

Utilidad antes de participac. e impuestos 240,500 87,600

Participaciones a la renta (NOTA 24) (24,050) (8,760)

Impuesto a la renta corriente (NOTA 24) (77,535) (32,302)

Impuesto a la renta diferido (NOTA 24) 12,600 8,650

RESULTADO DEL EJERCICIO 151,515 55,188

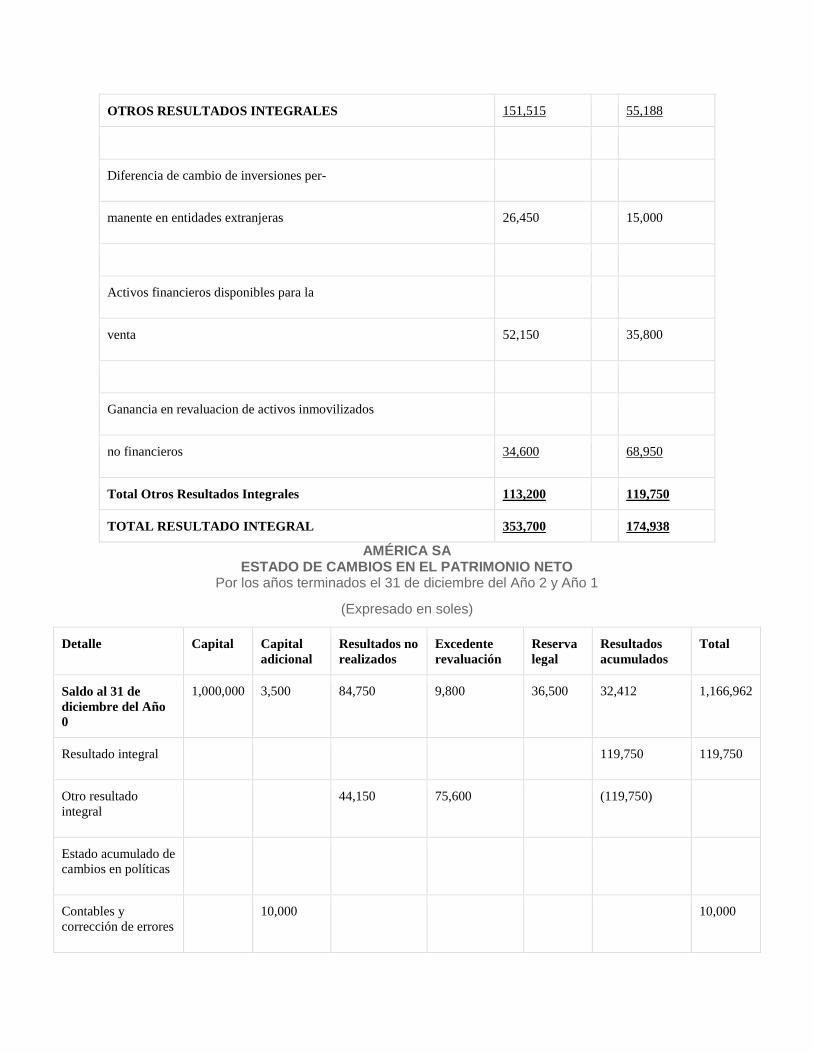

OTROS RESULTADOS INTEGRALES 151,515 55,188

Diferencia de cambio de inversiones per-

manente en entidades extranjeras 26,450 15,000

Activos financieros disponibles para la

venta 52,150 35,800

Ganancia en revaluacion de activos inmovilizados

no financieros 34,600 68,950

Total Otros Resultados Integrales 113,200 119,750

TOTAL RESULTADO INTEGRAL 353,700 174,938

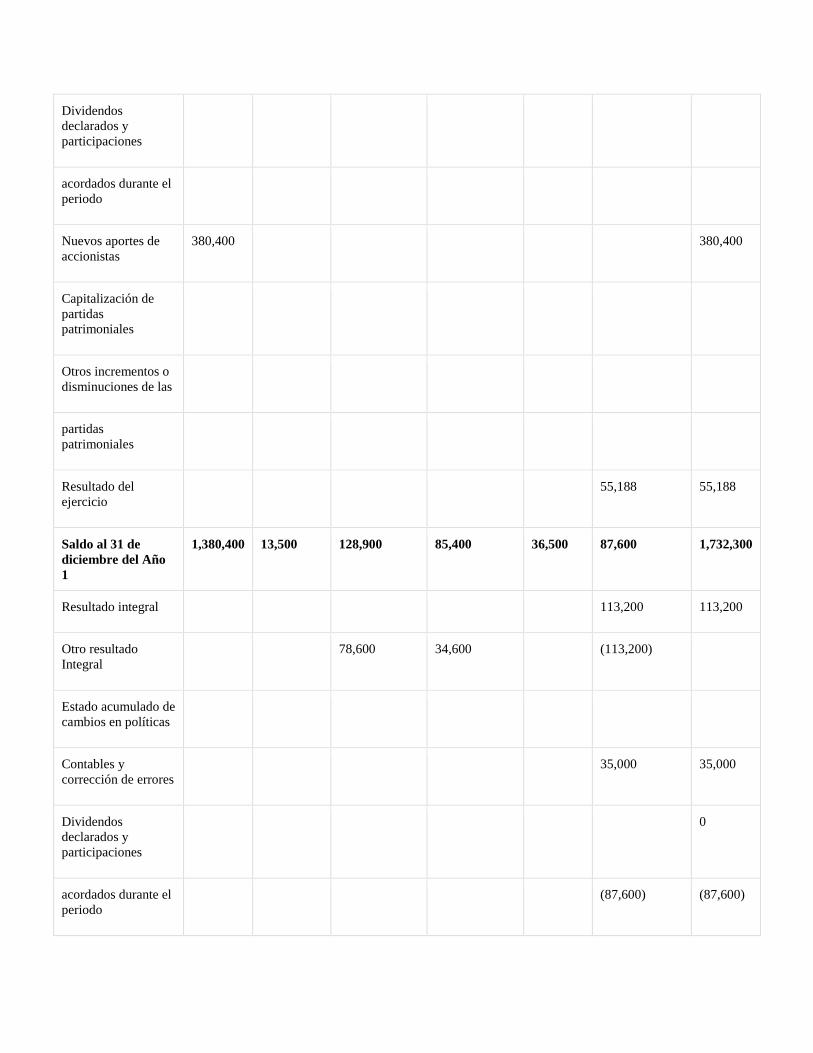

AMÉRICA SA ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

Por los años terminados el 31 de diciembre del Año 2 y Año 1

(Expresado en soles)

Detalle Capital Capital

adicional

Resultados no

realizados

Excedente

revaluación

Reserva

legal

Resultados

acumulados

Total

Saldo al 31 de

diciembre del Año

0

1,000,000 3,500 84,750 9,800 36,500 32,412 1,166,962

Resultado integral 119,750 119,750

Otro resultado

integral

44,150 75,600 (119,750)

Estado acumulado de

cambios en políticas

Contables y

corrección de errores

10,000 10,000

Dividendos

declarados y

participaciones

acordados durante el

periodo

Nuevos aportes de

accionistas

380,400 380,400

Capitalización de

partidas

patrimoniales

Otros incrementos o

disminuciones de las

partidas

patrimoniales

Resultado del

ejercicio

55,188 55,188

Saldo al 31 de

diciembre del Año

1

1,380,400 13,500 128,900 85,400 36,500 87,600 1,732,300

Resultado integral 113,200 113,200

Otro resultado

Integral

78,600 34,600 (113,200)

Estado acumulado de

cambios en políticas

Contables y

corrección de errores

35,000 35,000

Dividendos

declarados y

participaciones

0

acordados durante el

periodo

(87,600) (87,600)

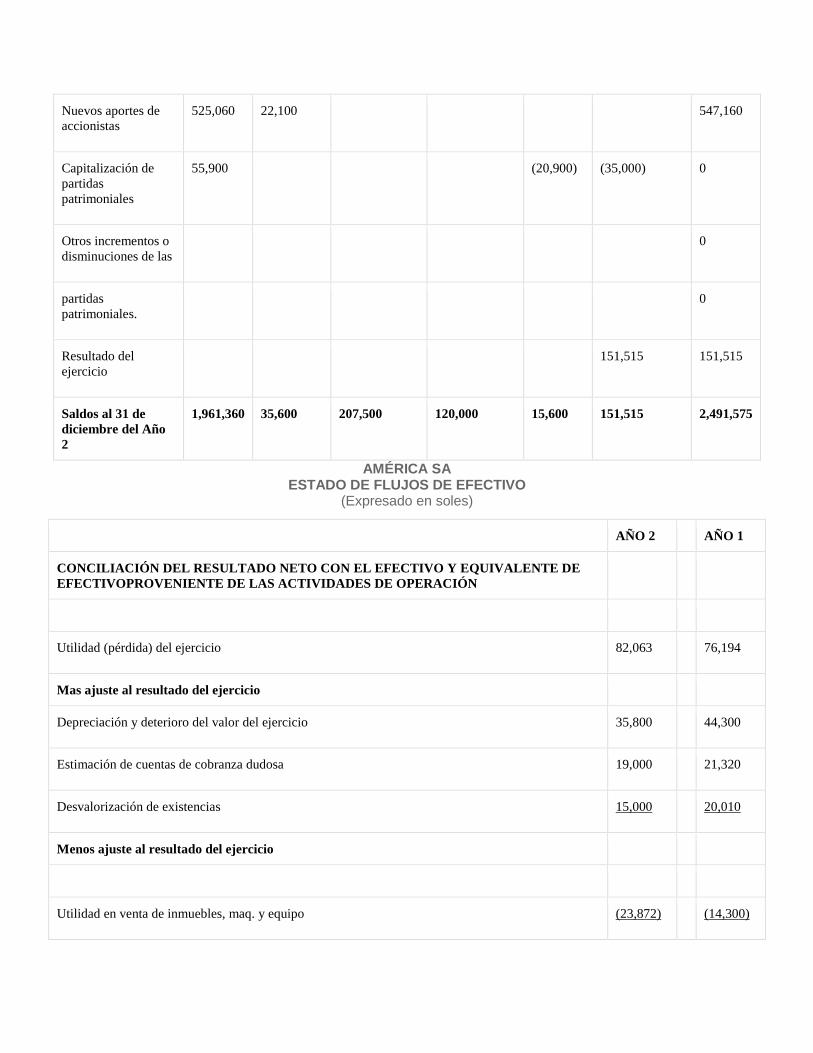

Nuevos aportes de

accionistas

525,060 22,100 547,160

Capitalización de

partidas

patrimoniales

55,900 (20,900) (35,000) 0

Otros incrementos o

disminuciones de las

0

partidas

patrimoniales.

0

Resultado del

ejercicio

151,515 151,515

Saldos al 31 de

diciembre del Año

2

1,961,360 35,600 207,500 120,000 15,600 151,515 2,491,575

AMÉRICA SA ESTADO DE FLUJOS DE EFECTIVO

(Expresado en soles)

AÑO 2 AÑO 1

CONCILIACIÓN DEL RESULTADO NETO CON EL EFECTIVO Y EQUIVALENTE DE

EFECTIVOPROVENIENTE DE LAS ACTIVIDADES DE OPERACIÓN

Utilidad (pérdida) del ejercicio 82,063 76,194

Mas ajuste al resultado del ejercicio

Depreciación y deterioro del valor del ejercicio 35,800 44,300

Estimación de cuentas de cobranza dudosa 19,000 21,320

Desvalorización de existencias 15,000 20,010

Menos ajuste al resultado del ejercicio

Utilidad en venta de inmuebles, maq. y equipo (23,872) (14,300)

Ganancias por instruentos financieros derivados (21,300)

Cargos y abonos por cambios netos en el activo y pasivo

________ ________

Aumento en Cuentas por cobrar (121,456) (38,456)

Aumento en otras Cuentas por cobrar (84,000) (13,325)

Disminución de las existencias (42,456) 5,400

Disminución en gastos pagados por anticipado 31,200 76,842

Aumento en Cuentas por pagar 72,400 (168,544)

Disminución en provisión para indemnización (3,400) (11,000)

Aumento en Otras cuentas por pagar 9,200 3,254

Aumento de remuner. por pagar 26,376 63,505

AUMENTO (DISM.) DEL EFECTIVO Y EQUIVALENTE DE EFECTIVO PROVENIENTES

DE ACTIVIDADES DE OPERACIÓN

________ ________

15,855 43,900

AMÉRICA SA NOTAS A LOS EESTADOS FINANCIEROS AL 32 de Diciembre de los Años 1 y 2(Expresado en Miles de Soles) 1. Constitución, actividad económica y ubicación de la empresa La empresa América SA fue constituida como persona jurídica según Escritura Pública del 5 de enero del Año 1 y empezó a operar su actividad comercial el 10 de febrero del mismo año.

El objetivo principal de la empresa es dedicarse a la fabricación de prendas de vestir siendo el plazo de duración indefinido. La planta en las oficinas administrativas se encuentra ubicada en el distrito de Santa Anita, departamento de Lima, y cuenta en la actualidad con 125 trabajadores.

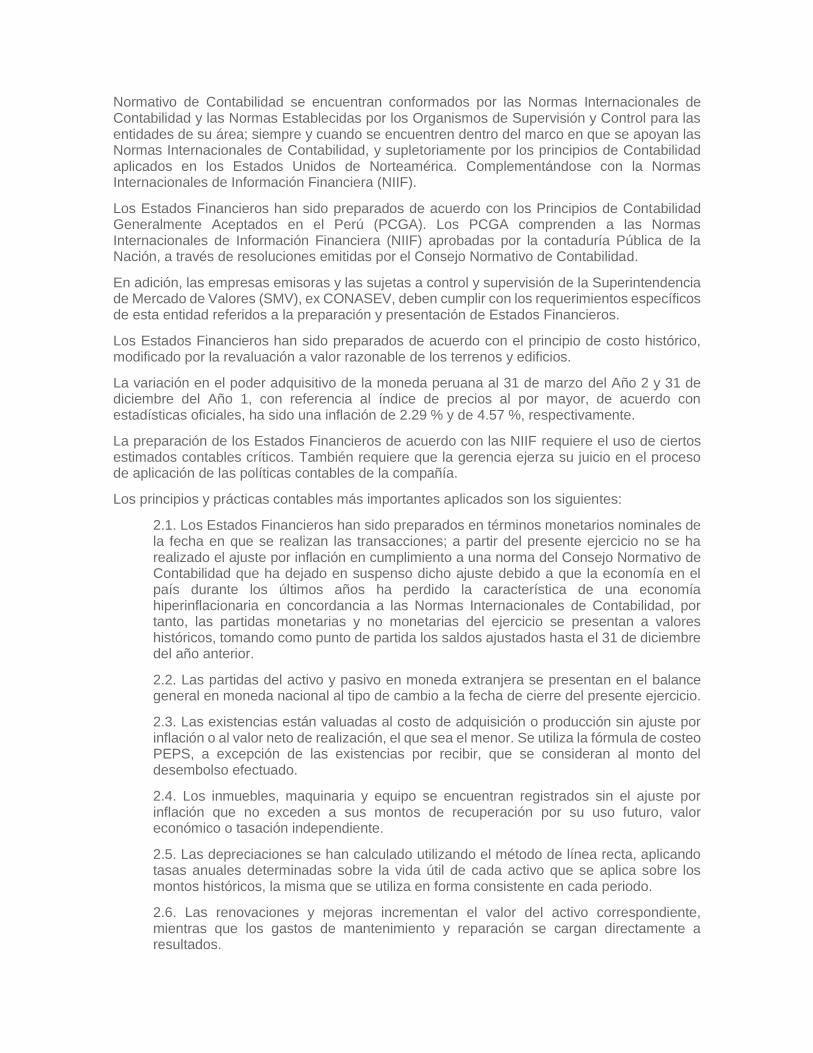

2. Resumen de los principios y prácticas contables aplicados Los Estados Financieros han sido preparados en concordancia con los Principios de Contabilidad Generalmente Aceptados y que de acuerdo con una Resolución del Consejo

Normativo de Contabilidad se encuentran conformados por las Normas Internacionales de Contabilidad y las Normas Establecidas por los Organismos de Supervisión y Control para las entidades de su área; siempre y cuando se encuentren dentro del marco en que se apoyan las Normas Internacionales de Contabilidad, y supletoriamente por los principios de Contabilidad aplicados en los Estados Unidos de Norteamérica. Complementándose con la Normas Internacionales de Información Financiera (NIIF).

Los Estados Financieros han sido preparados de acuerdo con los Principios de Contabilidad Generalmente Aceptados en el Perú (PCGA). Los PCGA comprenden a las Normas Internacionales de Información Financiera (NIIF) aprobadas por la contaduría Pública de la Nación, a través de resoluciones emitidas por el Consejo Normativo de Contabilidad.

En adición, las empresas emisoras y las sujetas a control y supervisión de la Superintendencia de Mercado de Valores (SMV), ex CONASEV, deben cumplir con los requerimientos específicos de esta entidad referidos a la preparación y presentación de Estados Financieros.

Los Estados Financieros han sido preparados de acuerdo con el principio de costo histórico, modificado por la revaluación a valor razonable de los terrenos y edificios.

La variación en el poder adquisitivo de la moneda peruana al 31 de marzo del Año 2 y 31 de diciembre del Año 1, con referencia al índice de precios al por mayor, de acuerdo con estadísticas oficiales, ha sido una inflación de 2.29 % y de 4.57 %, respectivamente.

La preparación de los Estados Financieros de acuerdo con las NIIF requiere el uso de ciertos estimados contables críticos. También requiere que la gerencia ejerza su juicio en el proceso de aplicación de las políticas contables de la compañía.

Los principios y prácticas contables más importantes aplicados son los siguientes:

2.1. Los Estados Financieros han sido preparados en términos monetarios nominales de la fecha en que se realizan las transacciones; a partir del presente ejercicio no se ha realizado el ajuste por inflación en cumplimiento a una norma del Consejo Normativo de Contabilidad que ha dejado en suspenso dicho ajuste debido a que la economía en el país durante los últimos años ha perdido la característica de una economía hiperinflacionaria en concordancia a las Normas Internacionales de Contabilidad, por tanto, las partidas monetarias y no monetarias del ejercicio se presentan a valores históricos, tomando como punto de partida los saldos ajustados hasta el 31 de diciembre del año anterior.

2.2. Las partidas del activo y pasivo en moneda extranjera se presentan en el balance general en moneda nacional al tipo de cambio a la fecha de cierre del presente ejercicio.

2.3. Las existencias están valuadas al costo de adquisición o producción sin ajuste por inflación o al valor neto de realización, el que sea el menor. Se utiliza la fórmula de costeo PEPS, a excepción de las existencias por recibir, que se consideran al monto del desembolso efectuado.

2.4. Los inmuebles, maquinaria y equipo se encuentran registrados sin el ajuste por inflación que no exceden a sus montos de recuperación por su uso futuro, valor económico o tasación independiente.

2.5. Las depreciaciones se han calculado utilizando el método de línea recta, aplicando tasas anuales determinadas sobre la vida útil de cada activo que se aplica sobre los montos históricos, la misma que se utiliza en forma consistente en cada periodo.

2.6. Las renovaciones y mejoras incrementan el valor del activo correspondiente, mientras que los gastos de mantenimiento y reparación se cargan directamente a resultados.

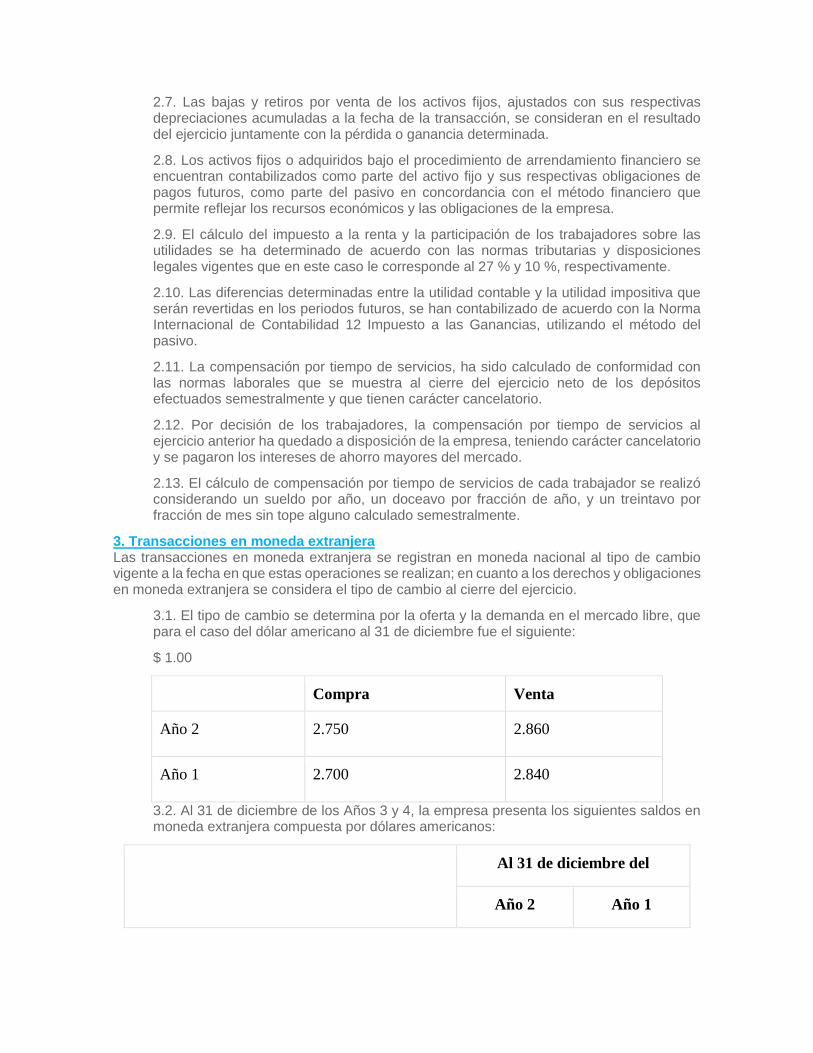

2.7. Las bajas y retiros por venta de los activos fijos, ajustados con sus respectivas depreciaciones acumuladas a la fecha de la transacción, se consideran en el resultado del ejercicio juntamente con la pérdida o ganancia determinada.

2.8. Los activos fijos o adquiridos bajo el procedimiento de arrendamiento financiero se encuentran contabilizados como parte del activo fijo y sus respectivas obligaciones de pagos futuros, como parte del pasivo en concordancia con el método financiero que permite reflejar los recursos económicos y las obligaciones de la empresa.

2.9. El cálculo del impuesto a la renta y la participación de los trabajadores sobre las utilidades se ha determinado de acuerdo con las normas tributarias y disposiciones legales vigentes que en este caso le corresponde al 27 % y 10 %, respectivamente.

2.10. Las diferencias determinadas entre la utilidad contable y la utilidad impositiva que serán revertidas en los periodos futuros, se han contabilizado de acuerdo con la Norma Internacional de Contabilidad 12 Impuesto a las Ganancias, utilizando el método del pasivo.

2.11. La compensación por tiempo de servicios, ha sido calculado de conformidad con las normas laborales que se muestra al cierre del ejercicio neto de los depósitos efectuados semestralmente y que tienen carácter cancelatorio.

2.12. Por decisión de los trabajadores, la compensación por tiempo de servicios al ejercicio anterior ha quedado a disposición de la empresa, teniendo carácter cancelatorio y se pagaron los intereses de ahorro mayores del mercado.

2.13. El cálculo de compensación por tiempo de servicios de cada trabajador se realizó considerando un sueldo por año, un doceavo por fracción de año, y un treintavo por fracción de mes sin tope alguno calculado semestralmente.

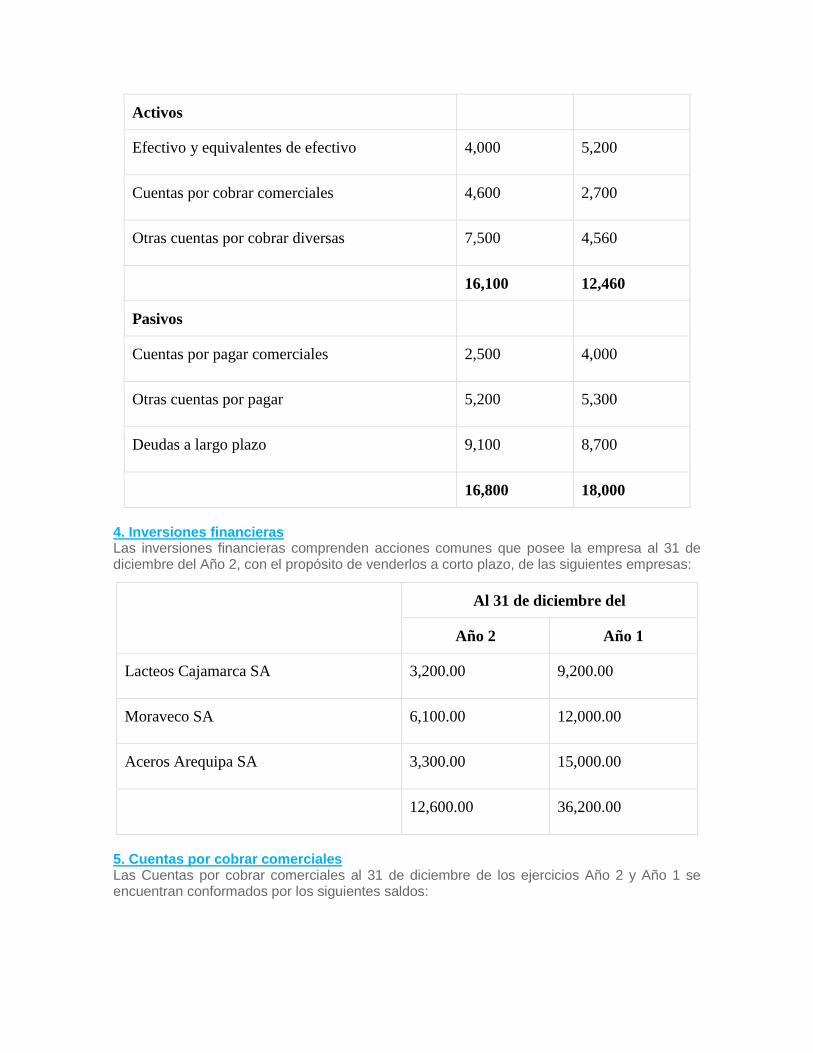

3. Transacciones en moneda extranjera Las transacciones en moneda extranjera se registran en moneda nacional al tipo de cambio vigente a la fecha en que estas operaciones se realizan; en cuanto a los derechos y obligaciones en moneda extranjera se considera el tipo de cambio al cierre del ejercicio.

3.1. El tipo de cambio se determina por la oferta y la demanda en el mercado libre, que para el caso del dólar americano al 31 de diciembre fue el siguiente:

$ 1.00

Compra Venta

Año 2 2.750 2.860

Año 1 2.700 2.840

3.2. Al 31 de diciembre de los Años 3 y 4, la empresa presenta los siguientes saldos en moneda extranjera compuesta por dólares americanos:

Al 31 de diciembre del

Año 2 Año 1

Activos

Efectivo y equivalentes de efectivo 4,000 5,200

Cuentas por cobrar comerciales 4,600 2,700

Otras cuentas por cobrar diversas 7,500 4,560

16,100 12,460

Pasivos

Cuentas por pagar comerciales 2,500 4,000

Otras cuentas por pagar 5,200 5,300

Deudas a largo plazo 9,100 8,700

16,800 18,000

4. Inversiones financieras Las inversiones financieras comprenden acciones comunes que posee la empresa al 31 de diciembre del Año 2, con el propósito de venderlos a corto plazo, de las siguientes empresas:

Al 31 de diciembre del

Año 2 Año 1

Lacteos Cajamarca SA 3,200.00 9,200.00

Moraveco SA 6,100.00 12,000.00

Aceros Arequipa SA 3,300.00 15,000.00

12,600.00 36,200.00

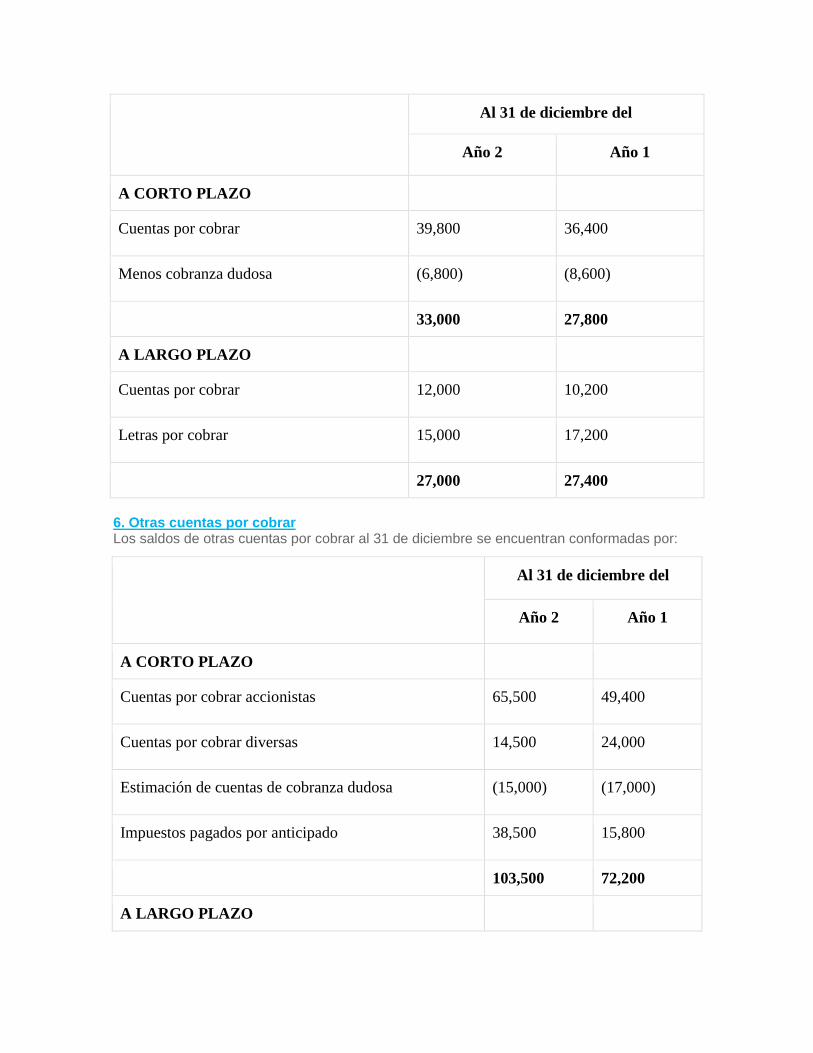

5. Cuentas por cobrar comerciales Las Cuentas por cobrar comerciales al 31 de diciembre de los ejercicios Año 2 y Año 1 se encuentran conformados por los siguientes saldos:

Al 31 de diciembre del

Año 2 Año 1

A CORTO PLAZO

Cuentas por cobrar 39,800 36,400

Menos cobranza dudosa (6,800) (8,600)

33,000 27,800

A LARGO PLAZO

Cuentas por cobrar 12,000 10,200

Letras por cobrar 15,000 17,200

27,000 27,400

6. Otras cuentas por cobrar Los saldos de otras cuentas por cobrar al 31 de diciembre se encuentran conformadas por:

Al 31 de diciembre del

Año 2 Año 1

A CORTO PLAZO

Cuentas por cobrar accionistas 65,500 49,400

Cuentas por cobrar diversas 14,500 24,000

Estimación de cuentas de cobranza dudosa (15,000) (17,000)

Impuestos pagados por anticipado 38,500 15,800

103,500 72,200

A LARGO PLAZO

Préstamos al personal 16,240 12,300

Cuentas por cobrar diversas 70,600 40,610

86,840 52,910

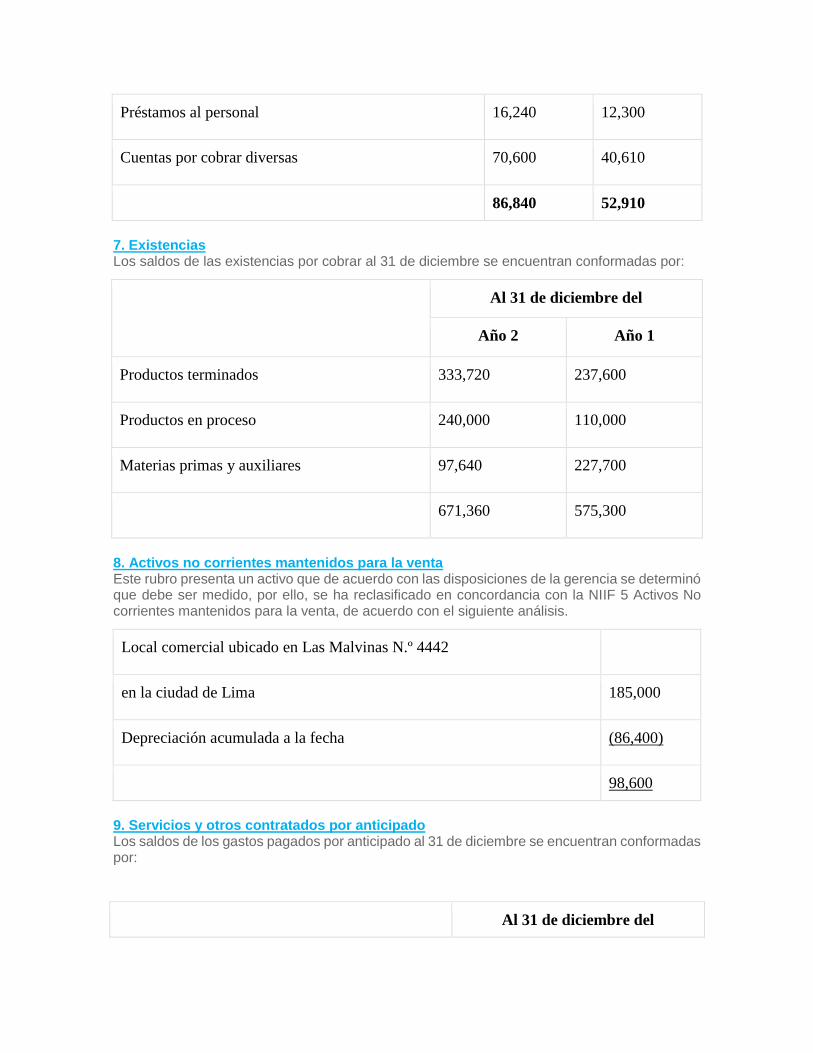

7. Existencias Los saldos de las existencias por cobrar al 31 de diciembre se encuentran conformadas por:

Al 31 de diciembre del

Año 2 Año 1

Productos terminados 333,720 237,600

Productos en proceso 240,000 110,000

Materias primas y auxiliares 97,640 227,700

671,360 575,300

8. Activos no corrientes mantenidos para la venta Este rubro presenta un activo que de acuerdo con las disposiciones de la gerencia se determinó que debe ser medido, por ello, se ha reclasificado en concordancia con la NIIF 5 Activos No corrientes mantenidos para la venta, de acuerdo con el siguiente análisis.

Local comercial ubicado en Las Malvinas N.º 4442

en la ciudad de Lima 185,000

Depreciación acumulada a la fecha (86,400)

98,600

9. Servicios y otros contratados por anticipado Los saldos de los gastos pagados por anticipado al 31 de diciembre se encuentran conformadas por:

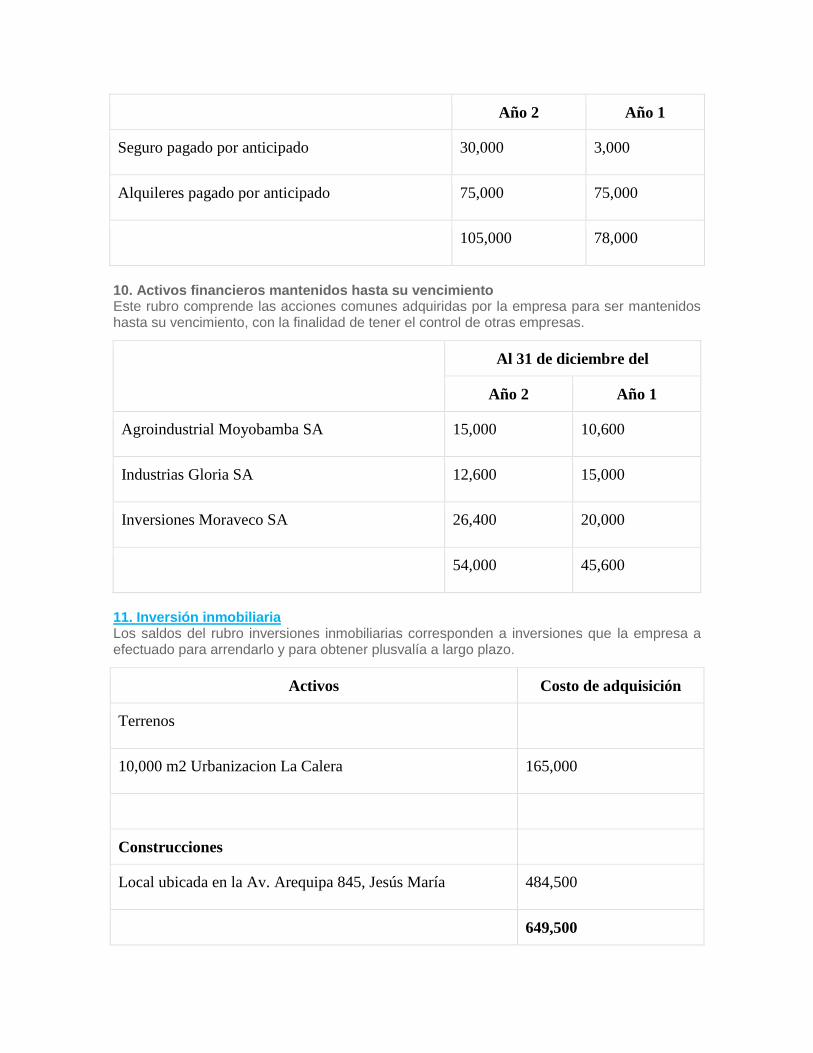

Al 31 de diciembre del

Año 2 Año 1

Seguro pagado por anticipado 30,000 3,000

Alquileres pagado por anticipado 75,000 75,000

105,000 78,000

10. Activos financieros mantenidos hasta su vencimiento Este rubro comprende las acciones comunes adquiridas por la empresa para ser mantenidos hasta su vencimiento, con la finalidad de tener el control de otras empresas.

Al 31 de diciembre del

Año 2 Año 1

Agroindustrial Moyobamba SA 15,000 10,600

Industrias Gloria SA 12,600 15,000

Inversiones Moraveco SA 26,400 20,000

54,000 45,600

11. Inversión inmobiliaria Los saldos del rubro inversiones inmobiliarias corresponden a inversiones que la empresa a efectuado para arrendarlo y para obtener plusvalía a largo plazo.

Activos Costo de adquisición

Terrenos

10,000 m2 Urbanizacion La Calera 165,000

Construcciones

Local ubicada en la Av. Arequipa 845, Jesús María 484,500

649,500

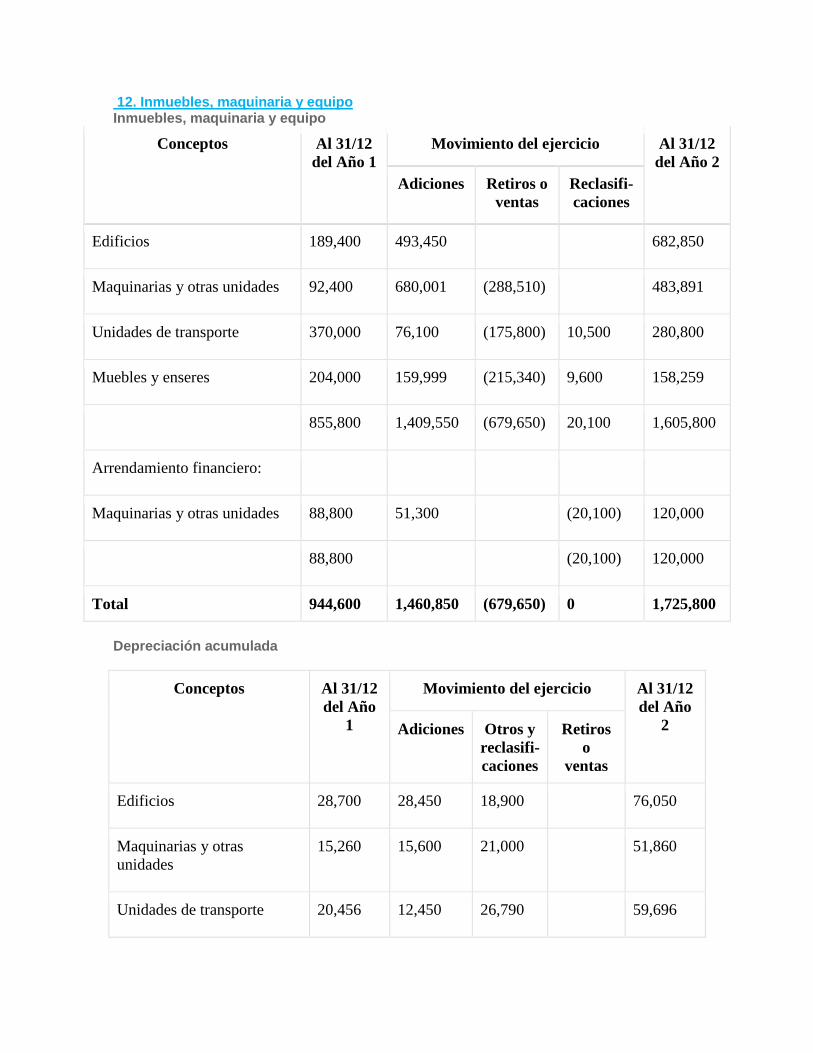

12. Inmuebles, maquinaria y equipo Inmuebles, maquinaria y equipo

Conceptos Al 31/12

del Año 1

Movimiento del ejercicio Al 31/12

del Año 2

Adiciones Retiros o

ventas

Reclasifi-

caciones

Edificios 189,400 493,450 682,850

Maquinarias y otras unidades 92,400 680,001 (288,510) 483,891

Unidades de transporte 370,000 76,100 (175,800) 10,500 280,800

Muebles y enseres 204,000 159,999 (215,340) 9,600 158,259

855,800 1,409,550 (679,650) 20,100 1,605,800

Arrendamiento financiero:

Maquinarias y otras unidades 88,800 51,300 (20,100) 120,000

88,800 (20,100) 120,000

Total 944,600 1,460,850 (679,650) 0 1,725,800

Depreciación acumulada

Conceptos Al 31/12

del Año

1

Movimiento del ejercicio Al 31/12

del Año

2 Adiciones Otros y

reclasifi-

caciones

Retiros

o

ventas

Edificios 28,700 28,450 18,900 76,050

Maquinarias y otras

unidades

15,260 15,600 21,000 51,860

Unidades de transporte 20,456 12,450 26,790 59,696

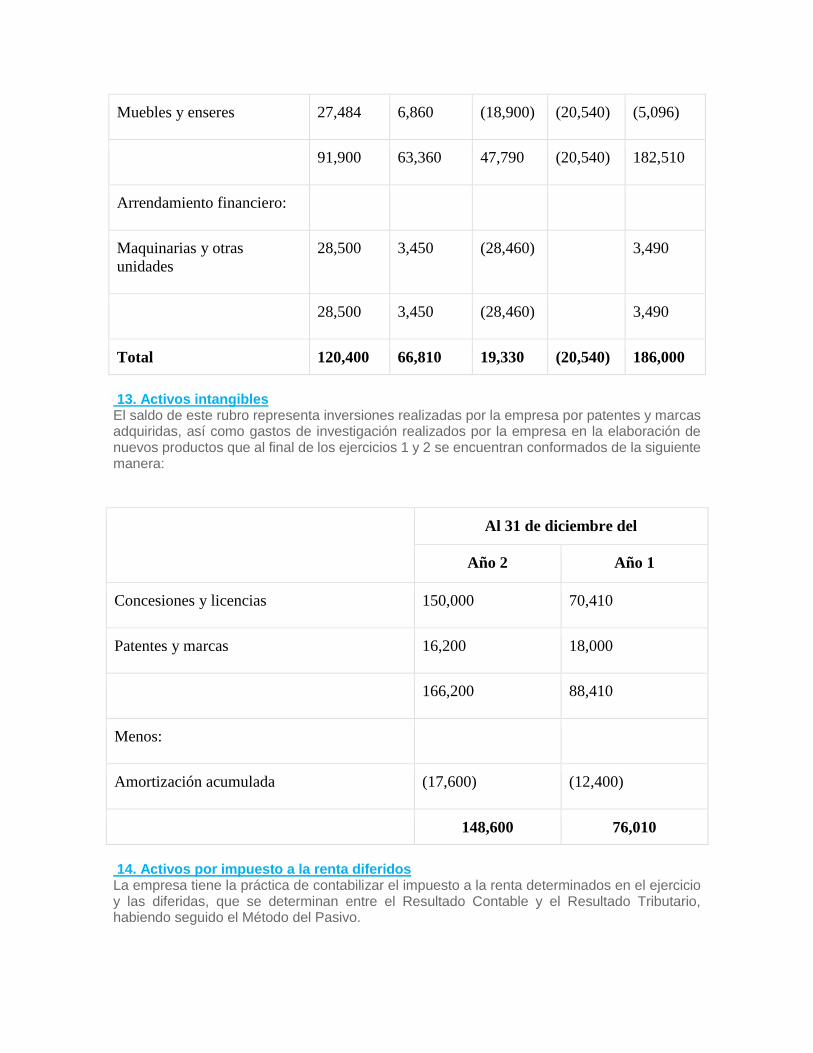

Muebles y enseres 27,484 6,860 (18,900) (20,540) (5,096)

91,900 63,360 47,790 (20,540) 182,510

Arrendamiento financiero:

Maquinarias y otras

unidades

28,500 3,450 (28,460) 3,490

28,500 3,450 (28,460) 3,490

Total 120,400 66,810 19,330 (20,540) 186,000

13. Activos intangibles El saldo de este rubro representa inversiones realizadas por la empresa por patentes y marcas adquiridas, así como gastos de investigación realizados por la empresa en la elaboración de nuevos productos que al final de los ejercicios 1 y 2 se encuentran conformados de la siguiente manera:

Al 31 de diciembre del

Año 2 Año 1

Concesiones y licencias 150,000 70,410

Patentes y marcas 16,200 18,000

166,200 88,410

Menos:

Amortización acumulada (17,600) (12,400)

148,600 76,010

14. Activos por impuesto a la renta diferidos La empresa tiene la práctica de contabilizar el impuesto a la renta determinados en el ejercicio y las diferidas, que se determinan entre el Resultado Contable y el Resultado Tributario, habiendo seguido el Método del Pasivo.

Este rubro representa el impuesto a la renta y participaciones acumuladas diferidas de acuerdo con el siguiente cuadro:

Activos Valor

contable

Base

tributaria

Diferencia

temporal

29.5 %

impuesto

a la renta

Activo fijo 85,000 2,220 82,780 24,834

Intangibles 63,634 11,080 52,554 15,766

148,634 13,300 135,334 40,600

Impuesto a la renta 40,600 Total 40,600

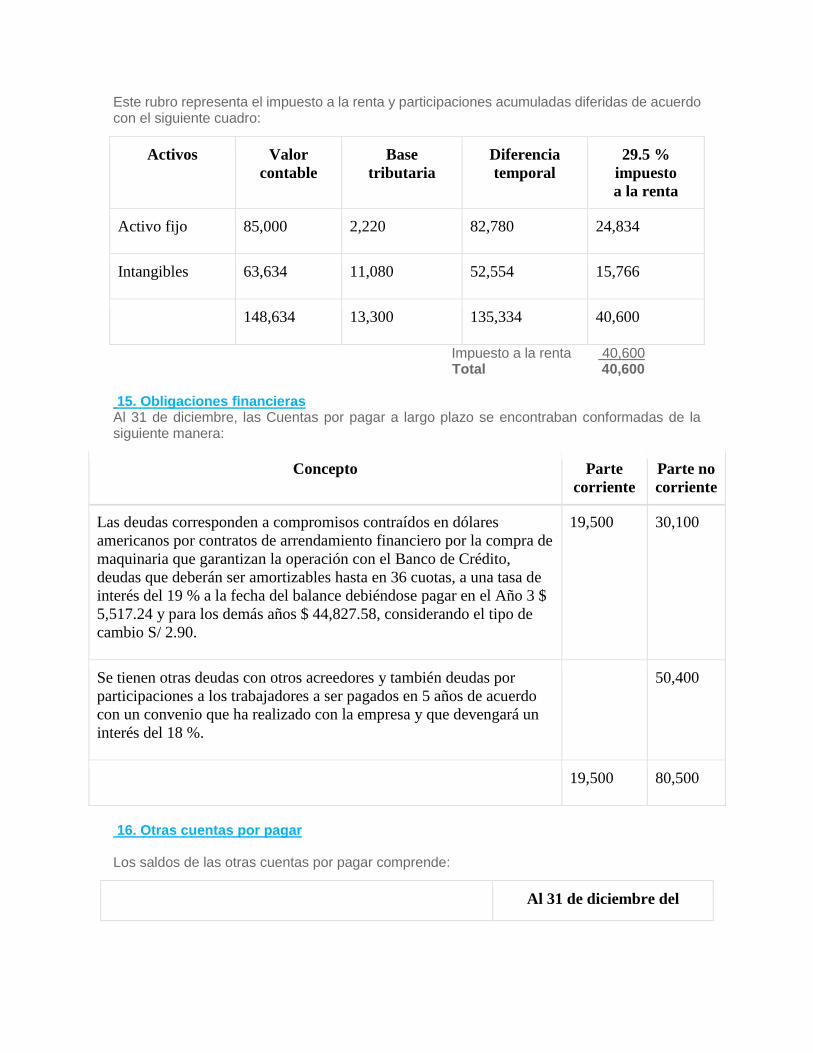

15. Obligaciones financieras Al 31 de diciembre, las Cuentas por pagar a largo plazo se encontraban conformadas de la siguiente manera:

Concepto Parte

corriente

Parte no

corriente

Las deudas corresponden a compromisos contraídos en dólares

americanos por contratos de arrendamiento financiero por la compra de

maquinaria que garantizan la operación con el Banco de Crédito,

deudas que deberán ser amortizables hasta en 36 cuotas, a una tasa de

interés del 19 % a la fecha del balance debiéndose pagar en el Año 3 $

5,517.24 y para los demás años $ 44,827.58, considerando el tipo de

cambio S/ 2.90.

19,500 30,100

Se tienen otras deudas con otros acreedores y también deudas por

participaciones a los trabajadores a ser pagados en 5 años de acuerdo

con un convenio que ha realizado con la empresa y que devengará un

interés del 18 %.

50,400

19,500 80,500

16. Otras cuentas por pagar Los saldos de las otras cuentas por pagar comprende:

Al 31 de diciembre del

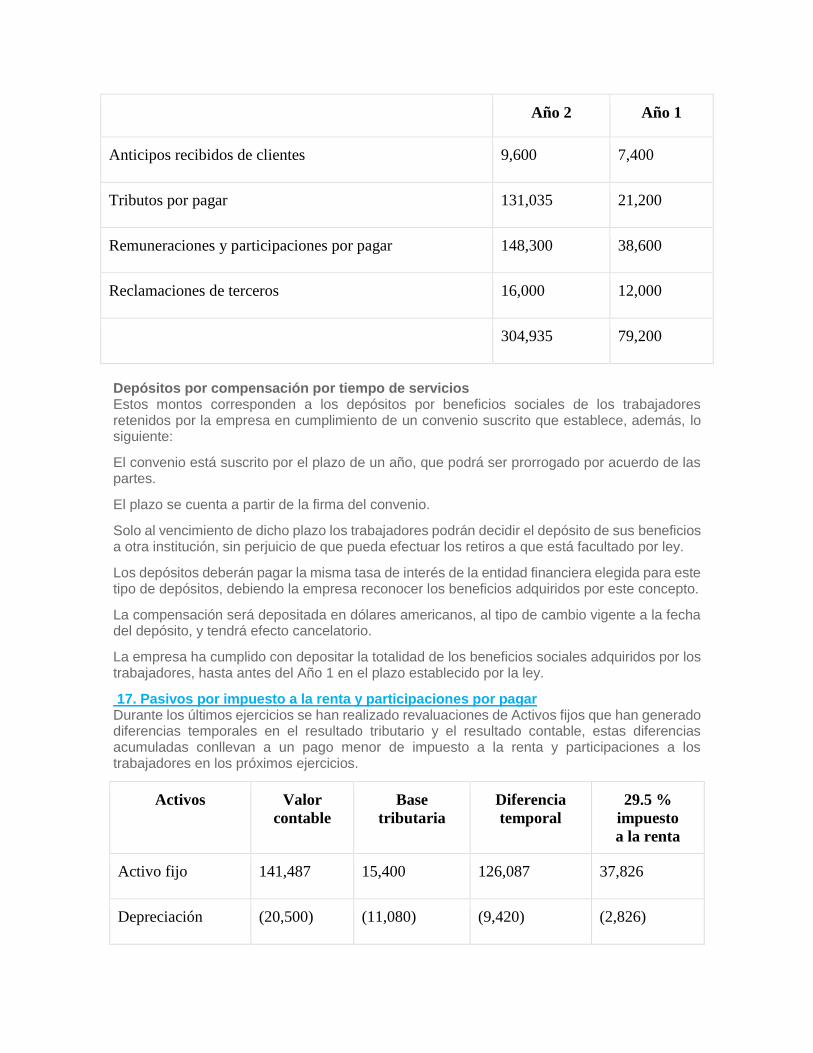

Año 2 Año 1

Anticipos recibidos de clientes 9,600 7,400

Tributos por pagar 131,035 21,200

Remuneraciones y participaciones por pagar 148,300 38,600

Reclamaciones de terceros 16,000 12,000

304,935 79,200

Depósitos por compensación por tiempo de servicios Estos montos corresponden a los depósitos por beneficios sociales de los trabajadores retenidos por la empresa en cumplimiento de un convenio suscrito que establece, además, lo siguiente:

El convenio está suscrito por el plazo de un año, que podrá ser prorrogado por acuerdo de las partes.

El plazo se cuenta a partir de la firma del convenio.

Solo al vencimiento de dicho plazo los trabajadores podrán decidir el depósito de sus beneficios a otra institución, sin perjuicio de que pueda efectuar los retiros a que está facultado por ley.

Los depósitos deberán pagar la misma tasa de interés de la entidad financiera elegida para este tipo de depósitos, debiendo la empresa reconocer los beneficios adquiridos por este concepto.

La compensación será depositada en dólares americanos, al tipo de cambio vigente a la fecha del depósito, y tendrá efecto cancelatorio.

La empresa ha cumplido con depositar la totalidad de los beneficios sociales adquiridos por los trabajadores, hasta antes del Año 1 en el plazo establecido por la ley.

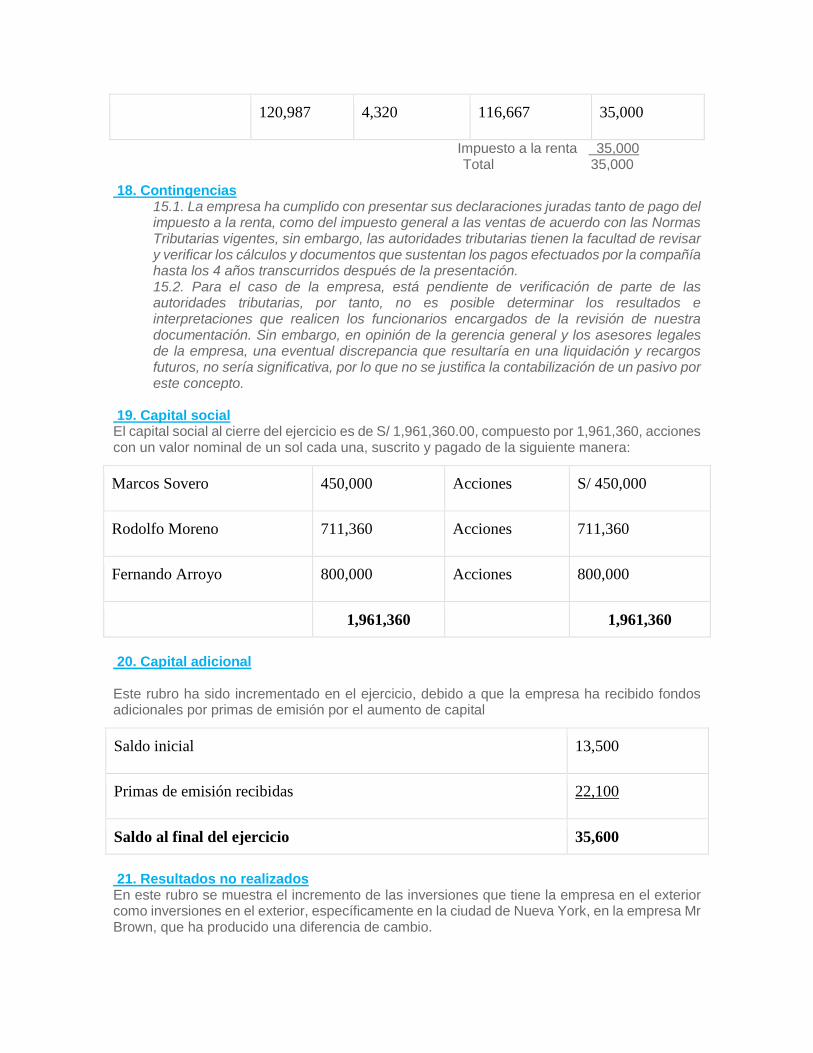

17. Pasivos por impuesto a la renta y participaciones por pagar Durante los últimos ejercicios se han realizado revaluaciones de Activos fijos que han generado diferencias temporales en el resultado tributario y el resultado contable, estas diferencias acumuladas conllevan a un pago menor de impuesto a la renta y participaciones a los trabajadores en los próximos ejercicios.

Activos Valor

contable

Base

tributaria

Diferencia

temporal

29.5 %

impuesto

a la renta

Activo fijo 141,487 15,400 126,087 37,826

Depreciación (20,500) (11,080) (9,420) (2,826)

120,987 4,320 116,667 35,000

Impuesto a la renta 35,000 Total 35,000

18. Contingencias 15.1. La empresa ha cumplido con presentar sus declaraciones juradas tanto de pago del impuesto a la renta, como del impuesto general a las ventas de acuerdo con las Normas Tributarias vigentes, sin embargo, las autoridades tributarias tienen la facultad de revisar y verificar los cálculos y documentos que sustentan los pagos efectuados por la compañía hasta los 4 años transcurridos después de la presentación. 15.2. Para el caso de la empresa, está pendiente de verificación de parte de las autoridades tributarias, por tanto, no es posible determinar los resultados e interpretaciones que realicen los funcionarios encargados de la revisión de nuestra documentación. Sin embargo, en opinión de la gerencia general y los asesores legales de la empresa, una eventual discrepancia que resultaría en una liquidación y recargos futuros, no sería significativa, por lo que no se justifica la contabilización de un pasivo por este concepto.

19. Capital social El capital social al cierre del ejercicio es de S/ 1,961,360.00, compuesto por 1,961,360, acciones con un valor nominal de un sol cada una, suscrito y pagado de la siguiente manera:

Marcos Sovero 450,000 Acciones S/ 450,000

Rodolfo Moreno 711,360 Acciones 711,360

Fernando Arroyo 800,000 Acciones 800,000

1,961,360 1,961,360

20. Capital adicional Este rubro ha sido incrementado en el ejercicio, debido a que la empresa ha recibido fondos adicionales por primas de emisión por el aumento de capital

Saldo inicial 13,500

Primas de emisión recibidas 22,100

Saldo al final del ejercicio 35,600

21. Resultados no realizados En este rubro se muestra el incremento de las inversiones que tiene la empresa en el exterior como inversiones en el exterior, específicamente en la ciudad de Nueva York, en la empresa Mr Brown, que ha producido una diferencia de cambio.

Diferencia de

cambio

Diferencia de cambio por préstamos a la empresa en el exterior 350,000

Ventas de valores reconocido en resultados (142,500)

207,500

22. Excedente de reevaluación De conformidad con la Ley de Sociedades, la empresa ha revaluado sus activos fijos el año anterior; incremento que fue contabilizado en esta cuenta por la depreciación realizada en el ejercicio de estos activos que se han trasladado a los Resultados Acumulados de acuerdo con lo siguiente:

Saldo inicial

Activo fijo 91,400

Depreciación acumulada (6,000) 85,400

Reevaluación del ejercicio 48,720

Depreciación del ejercicio

del activo revaluado (14,120)

Saldo al final del ejercicio 120,000

23. Reservas En concordancia con la Ley General de Sociedades, las empresas que obtengan utilidades en el ejercicio deberán conformar reservas para cubrir posibles pérdidas o ser capitalizadas, dichas Reservas se calculan sobre el 10 % de las utilidades hasta alcanzar el 20 % del capital pagado.

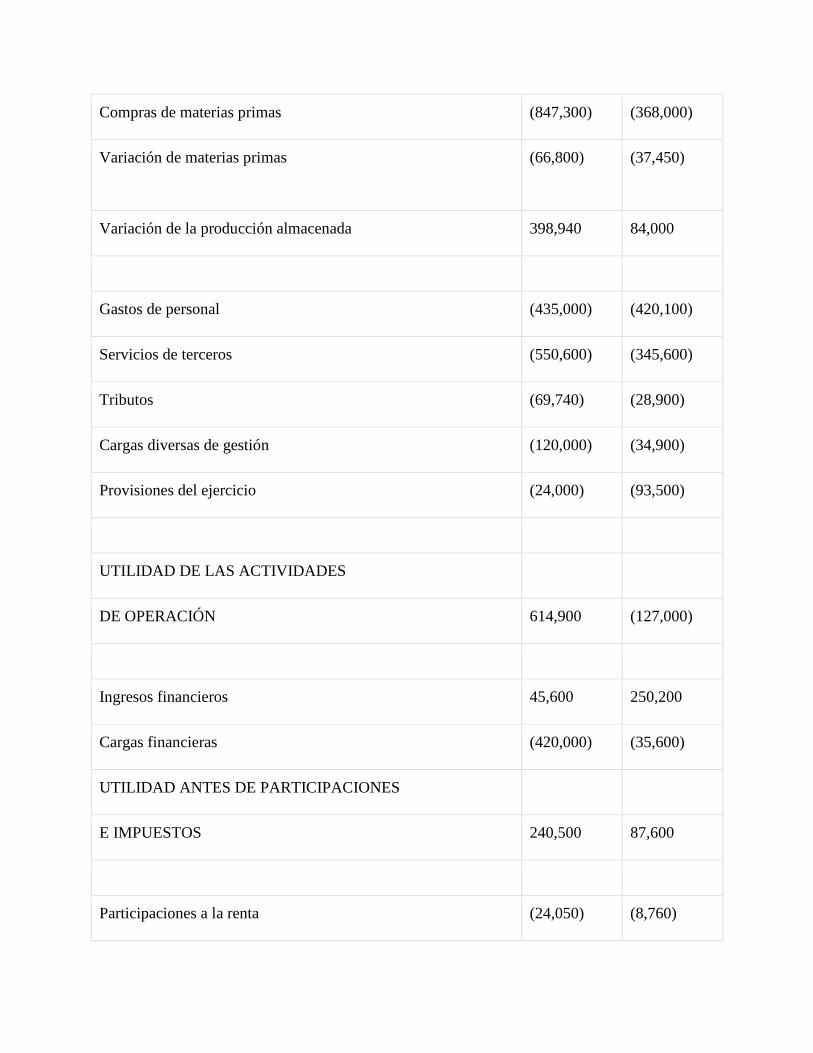

24. Ingresos y gastos por naturaleza Los ingresos y gastos por naturaleza de los ejercicios 1 y 2 muestran los siguientes saldos:

Año 2 Año 1

Ventas netas 1,879,400 1,049,000

Otros ingresos operativos 450,000 68,450

Compras de materias primas (847,300) (368,000)

Variación de materias primas (66,800) (37,450)

Variación de la producción almacenada 398,940 84,000

Gastos de personal (435,000) (420,100)

Servicios de terceros (550,600) (345,600)

Tributos (69,740) (28,900)

Cargas diversas de gestión (120,000) (34,900)

Provisiones del ejercicio (24,000) (93,500)

UTILIDAD DE LAS ACTIVIDADES

DE OPERACIÓN 614,900 (127,000)

Ingresos financieros 45,600 250,200

Cargas financieras (420,000) (35,600)

UTILIDAD ANTES DE PARTICIPACIONES

E IMPUESTOS 240,500 87,600

Participaciones a la renta (24,050) (8,760)

Impuesto a la renta (64,935) (23,652)

UTILIDAD O PÉRDIDA NETA PROVENIENTE

DE LAS ACTIVIDADES ORDINARIAS 151,515 55,188

Partidas extraordinarias

UTILIDAD NETA DEL EJERCICIO 151,515 55,188

25. Impuesto a la renta y participación de las utilidades 25.1. En concordancia con el Decreto Legislativo 892, los trabajadores tienen derecho a la participación de las utilidades; dicha participación tiene por objeto buscar la identificación de los trabajadores con la empresa y, por tanto, busca el aumento de la producción y la productividad. 25.2. Siendo la empresa clasificada como de industria, le corresponde un porcentaje del 10 % como participación de los trabajadores en concordancia con el dispositivo antes citado. Dicho porcentaje debe ser distribuido a los trabajadores de acuerdo con lo siguiente:

25.2.1. 50 % se distribuirá en función a los días laborados por cada trabajador, entendiéndose como tales, los días real y efectivamente trabajados; para tal efecto se dividirá dicho monto entre la suma total que se obtenga multiplicándose por el numero de días laborados por cada trabajador. 25.2.2. 50 % se distribuirá en proporción a las remuneraciones de cada trabajador; para tal efecto se dividirá dicho monto entre la suma total de las remuneraciones de todos los trabajadores que correspondan al ejercicio y el resultado obtenido se multiplicará por el total de las remuneraciones que corresponda a cada trabajador.

25.3. La empresa paga el 29.5 % por concepto del impuesto a la renta de acuerdo con las Normas Tributarias a la que está sujeta; la base imponible es el resultado del ejercicio que incluye el resultado por exposición a la inflación y se calcula después de determinar la participación de los trabajadores. 25.4. El impuesto a la renta por pagar y las participaciones de los trabajadores del ejercicio se ha obtenido sobre la utilidad imponible determinada de la siguiente manera:

Año 2 Año 1

Resultado del ejercicio 240,500 87,600

10 % participaciones (24,050) (8,760)

216,450 78,840

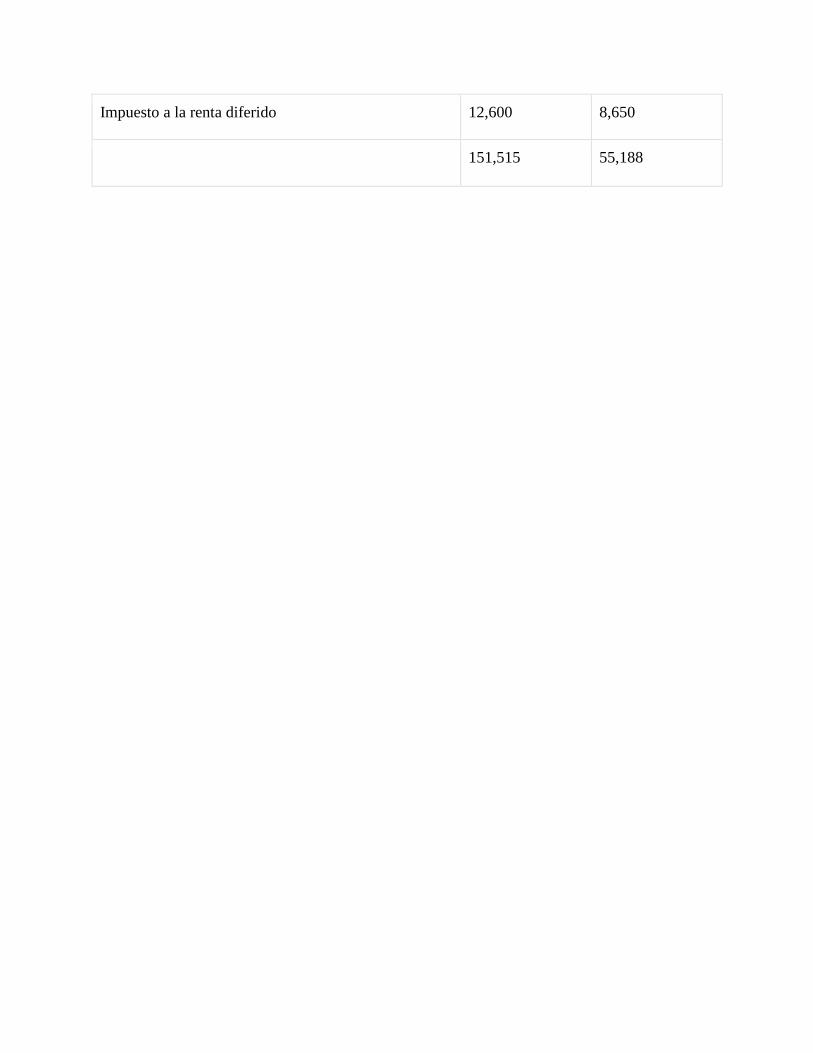

Impuesto a la renta corriente (77,535) (32,302)

Impuesto a la renta diferido 12,600 8,650

151,515 55,188