presentación cuenta de gasto en actividades … · eficiencia en el uso de recursos ambientales....

TRANSCRIPT

@DANE_Colombia /DANEColombia /DANEColombia

2015

Cuenta de Actividades Ambientales e Impuestos relacionados con el medio ambiente 2013provisional – 2014 preliminar

La Cuenta de Actividades Ambientales mide la capacidad de respuesta en términos monetarios, que tienen las economías frente al daño que genera

las actividades socio-económicas al ambiente, así como la búsqueda de eficiencia en el uso de recursos ambientales.

CAP 4. CUENTAS DE ACTIVIDADES AMBIENTALES Y DE FLUJOS RELACIONADOS

a. CUENTAS DE ACTIVIDADES AMBIENTALES

b. CUENTAS DE OTRAS TRANSACCIONES RELACIONADAS CON EL AMBIENTE

Refiere a transferencias dirigidas a brindar un beneficio ambiental o contribuyen a prevenir la contaminación del ambiente; así las transferencias específicas ambientales son pagos sin contrapartida que contribuyen a la financiación de las actividades de protección ambiental, al uso de productos ambientales, o constituyen una compensación por pérdidas de ingresos o de capital relacionadas a la protección ambiental

Marco general

ACTIVIDADES

AMBIENTALES

Protección del Medio

Ambiente

Manejo de aguas residuales

Manejo de residuos

Protección del aire

Protección de la biodiversidad

Protección del suelo, aguas superficiales y subterráneas

Investigación y desarrollo ambiental

Gestión y administración del medio ambiente

Manejo de Recursos

Manejo de recursos energéticos

Manejo de recursos forestales

Manejo de minerales

Manejo de recursos hídrico (Abastecimiento de agua)

Manejo eficiente de recursos – uso de

materias primas recicladas

Su objetivo es describir, consistentemente con el SCN, las TRANSACCIONES relacionadas con las actividades cuyo principal objetivo sea preservar, mantener, restaurar el medio ambiente

Cuenta de Gasto en Protección Ambiental

Sectores especializados Finalidad principal es una

actividad ambiental

Rama 58: Servicios de alcantarillado

y eliminación de desperdicios, saneamiento y otros servicios de protección del medio ambiente

CIIU rev 3 a.c., -actividad 90: Eliminación de desperdicios y aguas residuales, saneamiento y actividades similares

Gobierno General

Sectores no especializados

Actividades secundarias Actividades auxiliares

Industria manufacturera Agricultura

Minería Sector servicios

Actores Cuenta de Gasto en Protección Ambiental -

Cuenta de Gasto en Protección Ambiental - Especializados

Cuentas Nacionales: Cuentas de bienes y

servicios

Producción de bienes y servicios

ambientales

Unidad productiva: rama 58 ; producción de servicios de

alcantarillado y aseo….

Matriz de oferta : producción de la rama 58 Matriz utilización: consumo intermedio de la rama 58.

Gasto en Protección Ambiental especializados:

Manejo de aguas residuales

Manejo de residuos

Miles de millones de pesos

2011 2012 2013p

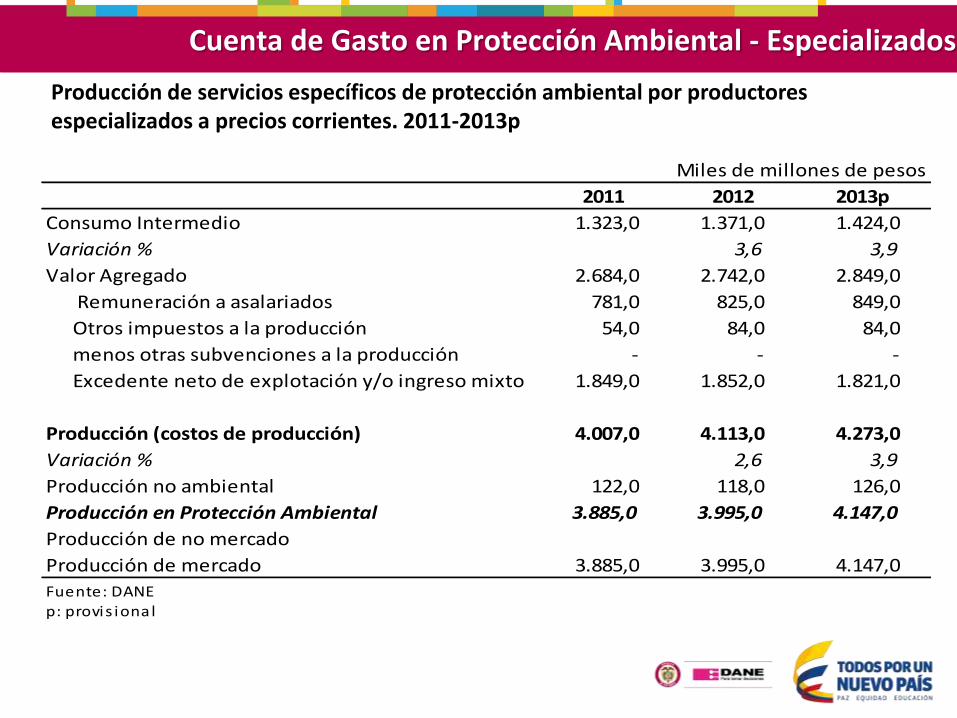

Consumo Intermedio 1.323,0 1.371,0 1.424,0

Variación % 3,6 3,9

Valor Agregado 2.684,0 2.742,0 2.849,0

Remuneración a asalariados 781,0 825,0 849,0

Otros impuestos a la producción 54,0 84,0 84,0

menos otras subvenciones a la producción - - -

Excedente neto de explotación y/o ingreso mixto 1.849,0 1.852,0 1.821,0

Producción (costos de producción) 4.007,0 4.113,0 4.273,0

Variación % 2,6 3,9

Producción no ambiental 122,0 118,0 126,0

Producción en Protección Ambiental 3.885,0 3.995,0 4.147,0

Producción de no mercado

Producción de mercado 3.885,0 3.995,0 4.147,0

Fuente: DANEp: provis ional

Producción de servicios específicos de protección ambiental por productores especializados a precios corrientes. 2011-2013p

Cuenta de Gasto en Protección Ambiental - Especializados

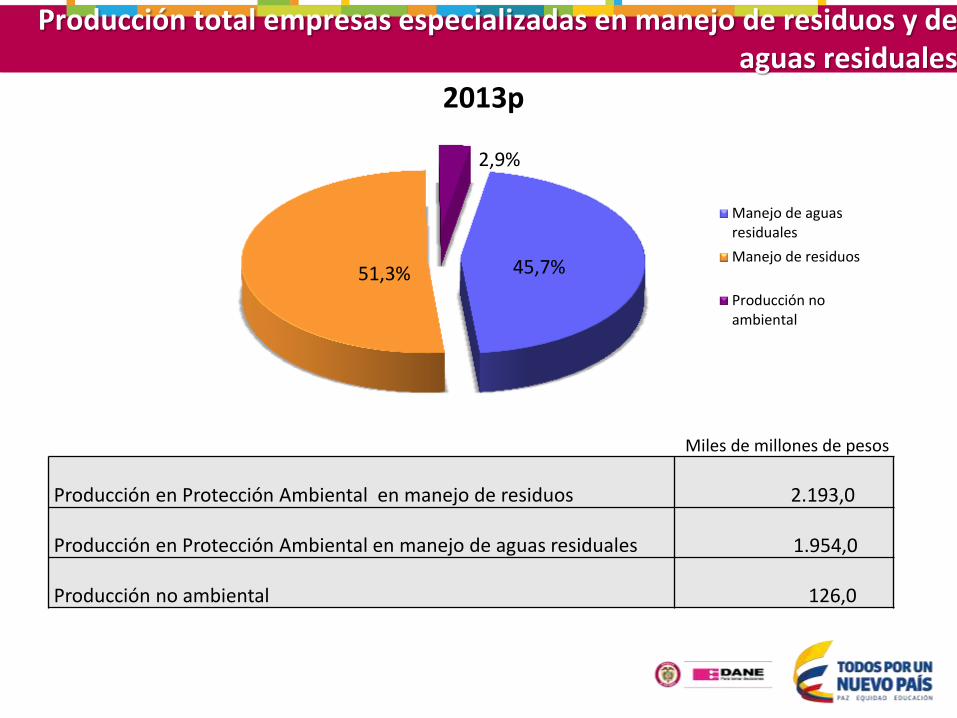

45,7% 51,3%

2,9%

Manejo de aguasresiduales

Manejo de residuos

Producción noambiental

Producción total empresas especializadas en manejo de residuos y de aguas residuales

Producción en Protección Ambiental en manejo de residuos 2.193,0

Producción en Protección Ambiental en manejo de aguas residuales 1.954,0

Producción no ambiental 126,0

Miles de millones de pesos

2013p

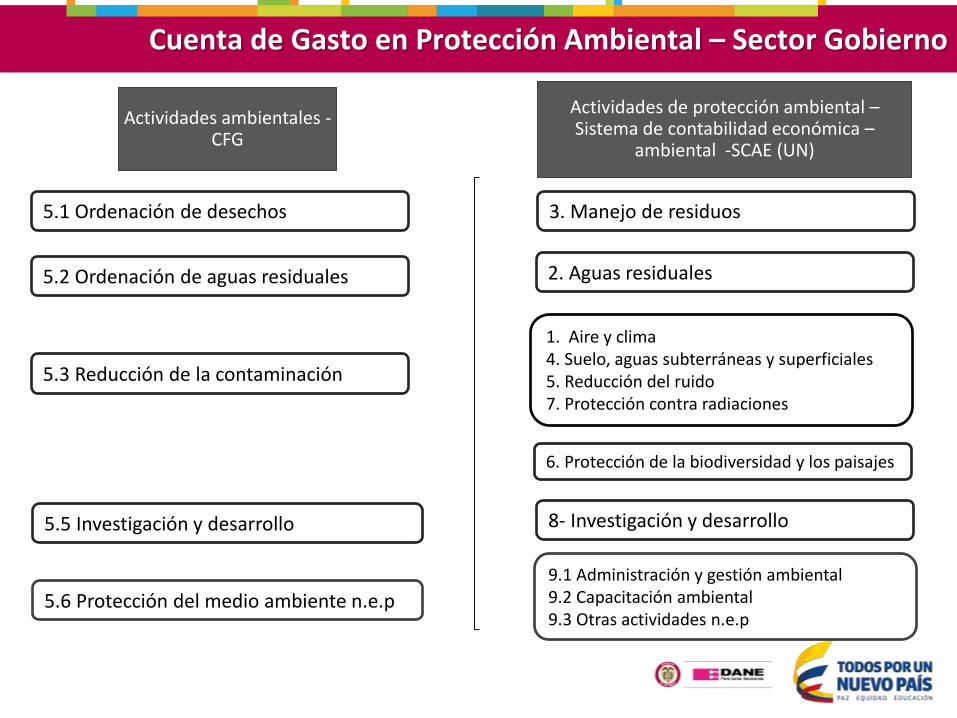

Actividades ambientales - CFG

5.6 Protección del medio ambiente n.e.p

5.1 Ordenación de desechos

5.2 Ordenación de aguas residuales

5.3 Reducción de la contaminación

5.5 Investigación y desarrollo

Actividades de protección ambiental – Sistema de contabilidad económica –

ambiental -SCAE (UN)

9.1 Administración y gestión ambiental 9.2 Capacitación ambiental 9.3 Otras actividades n.e.p

1. Aire y clima 4. Suelo, aguas subterráneas y superficiales 5. Reducción del ruido 7. Protección contra radiaciones

2. Aguas residuales

3. Manejo de residuos

6. Protección de la biodiversidad y los paisajes

8- Investigación y desarrollo

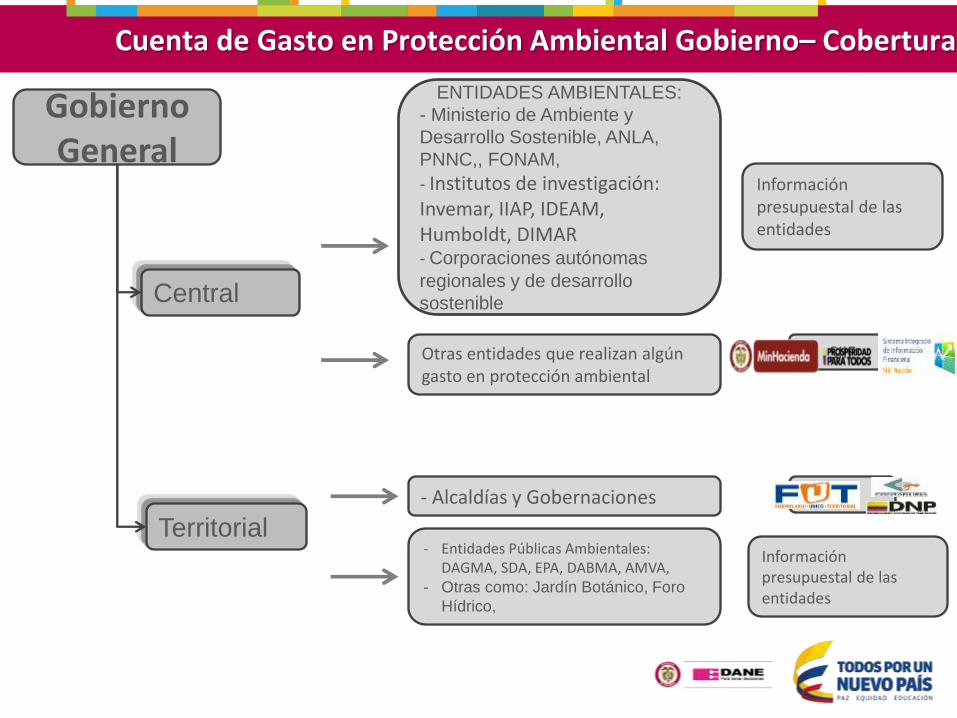

Cuenta de Gasto en Protección Ambiental – Sector Gobierno

Gobierno General

Central

Territorial

ENTIDADES AMBIENTALES:

- Ministerio de Ambiente y

Desarrollo Sostenible, ANLA,

PNNC,, FONAM,

- Institutos de investigación: Invemar, IIAP, IDEAM, Humboldt, DIMAR - Corporaciones autónomas

regionales y de desarrollo

sostenible

Otras entidades que realizan algún gasto en protección ambiental

- Entidades Públicas Ambientales: DAGMA, SDA, EPA, DABMA, AMVA,

- Otras como: Jardín Botánico, Foro

Hídrico,

- Alcaldías y Gobernaciones

Cuenta de Gasto en Protección Ambiental Gobierno– Cobertura

Información presupuestal de las entidades

SIIF

FUT

Información presupuestal de las entidades

Información Presupuestal

Presupuesto de ingresos

Presupuesto de gastos

Gastos de funcionamiento

Servicio de la deuda pública

Gastos de inversión Recaudo por Impuestos

Proyectos de Inversión (capital)

Gastos Corrientes

FUT SIIF Ejecuciones presupuestales

Cuenta de Gasto en Protección Ambiental Gobierno – Información financiera

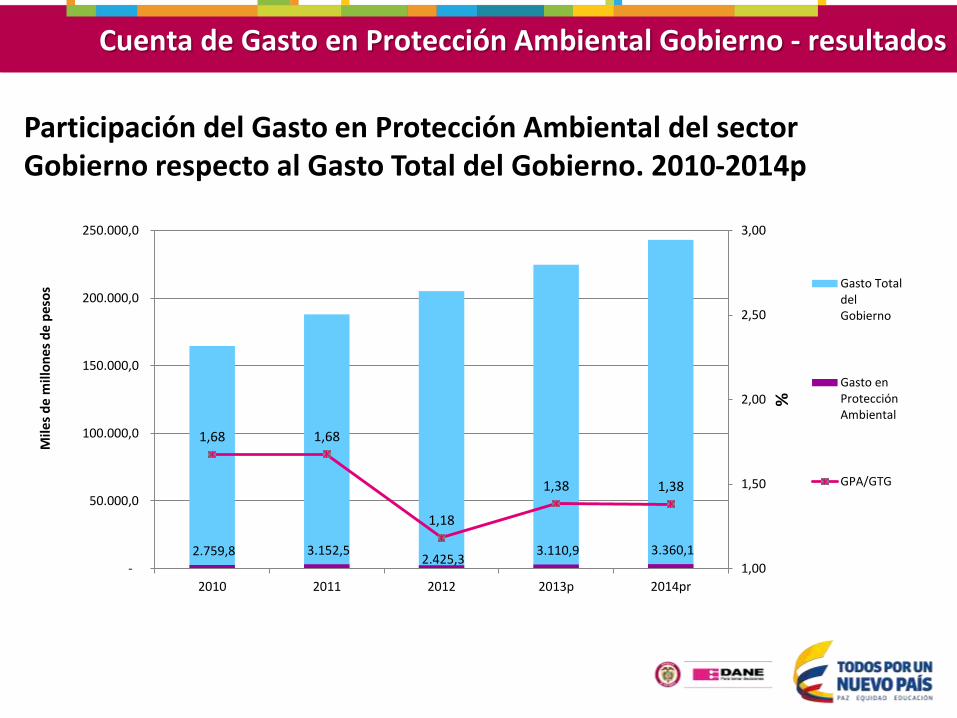

Participación del Gasto en Protección Ambiental del sector Gobierno respecto al Gasto Total del Gobierno. 2010-2014p

Cuenta de Gasto en Protección Ambiental Gobierno - resultados

2.759,8 3.152,5 2.425,3

3.110,9 3.360,1

1,68 1,68

1,18

1,38 1,38

1,00

1,50

2,00

2,50

3,00

-

50.000,0

100.000,0

150.000,0

200.000,0

250.000,0

2010 2011 2012 2013p 2014pr

%

Mile

s d

e m

illo

ne

s d

e p

eso

s Gasto TotaldelGobierno

Gasto enProtecciónAmbiental

GPA/GTG

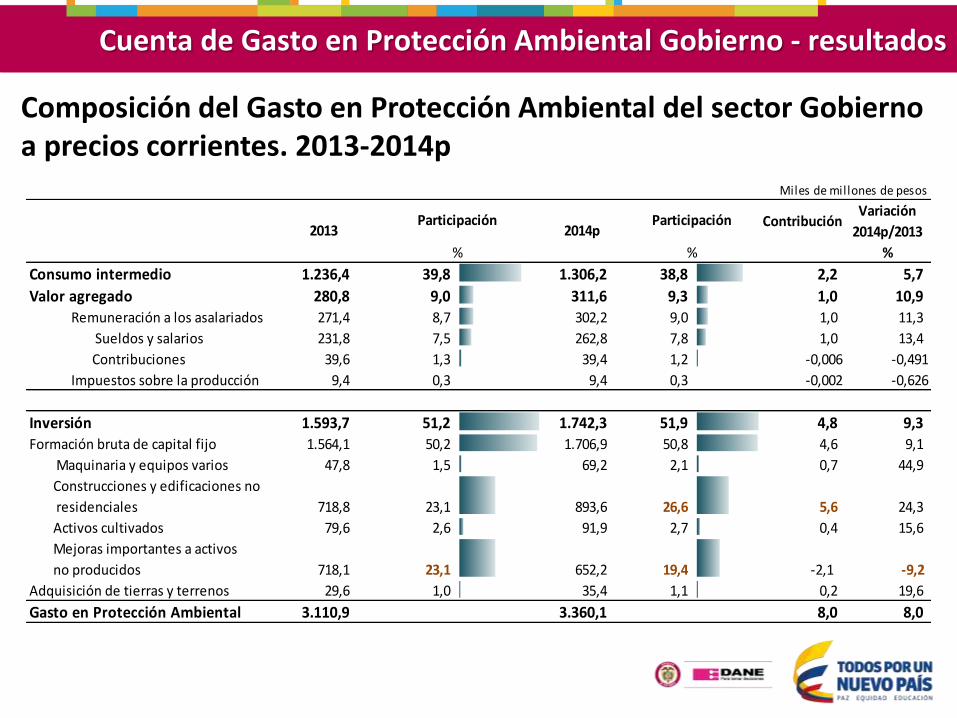

Composición del Gasto en Protección Ambiental del sector Gobierno a precios corrientes. 2013-2014p

Miles de millones de pesos

ContribuciónVariación

2014p/2013

%

Consumo intermedio 1.236,4 39,8 1.306,2 38,8 2,2 5,7

Valor agregado 280,8 9,0 311,6 9,3 1,0 10,9

Remuneración a los asalariados 271,4 8,7 302,2 9,0 1,0 11,3

Sueldos y salarios 231,8 7,5 262,8 7,8 1,0 13,4

Contribuciones 39,6 1,3 39,4 1,2 -0,006 -0,491

Impuestos sobre la producción 9,4 0,3 9,4 0,3 -0,002 -0,626

Inversión 1.593,7 51,2 1.742,3 51,9 4,8 9,3 Formación bruta de capital fijo 1.564,1 50,2 1.706,9 50,8 4,6 9,1

Maquinaria y equipos varios 47,8 1,5 69,2 2,1 0,7 44,9

Construcciones y edificaciones no

residenciales 718,8 23,1 893,6 26,6 5,6 24,3

Activos cultivados 79,6 2,6 91,9 2,7 0,4 15,6

Mejoras importantes a activos

no producidos 718,1 23,1 652,2 19,4 -2,1 -9,2

Adquisición de tierras y terrenos 29,6 1,0 35,4 1,1 0,2 19,6

Gasto en Protección Ambiental 3.110,9 3.360,1 8,0 8,0

Participación2013 2014p

% %

Participación

Cuenta de Gasto en Protección Ambiental Gobierno - resultados

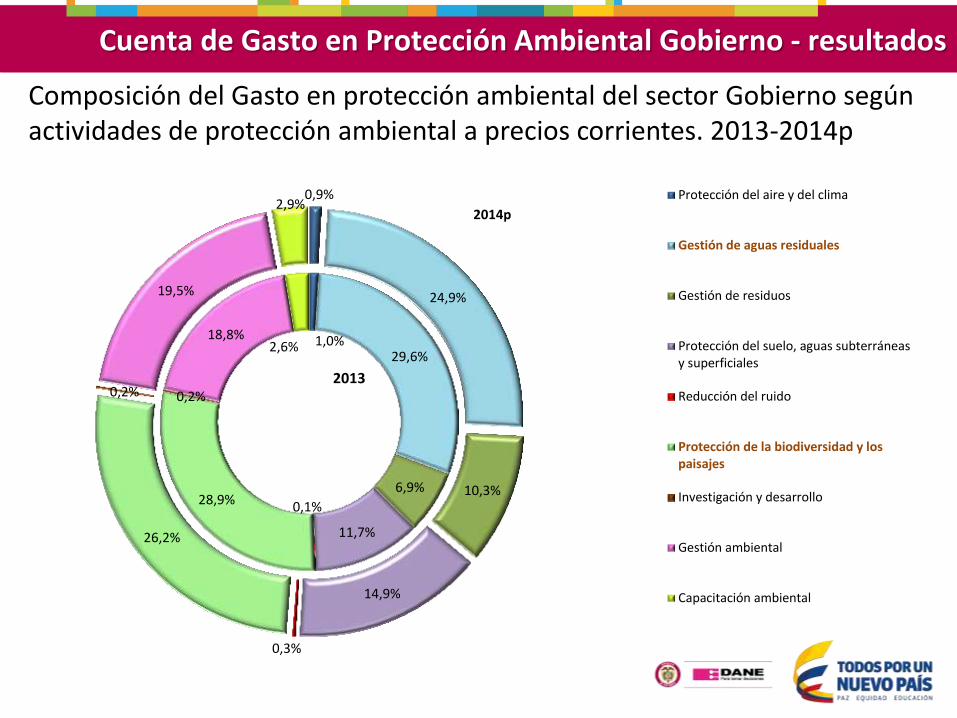

Composición del Gasto en protección ambiental del sector Gobierno según actividades de protección ambiental a precios corrientes. 2013-2014p

1,0% 29,6%

6,9%

11,7%

0,1% 28,9%

0,2%

18,8% 2,6%

0,9%

24,9%

10,3%

14,9%

0,3%

26,2%

0,2%

19,5%

2,9%

2013

Protección del aire y del clima

Gestión de aguas residuales

Gestión de residuos

Protección del suelo, aguas subterráneasy superficiales

Reducción del ruido

Protección de la biodiversidad y lospaisajes

Investigación y desarrollo

Gestión ambiental

Capacitación ambiental

2014p

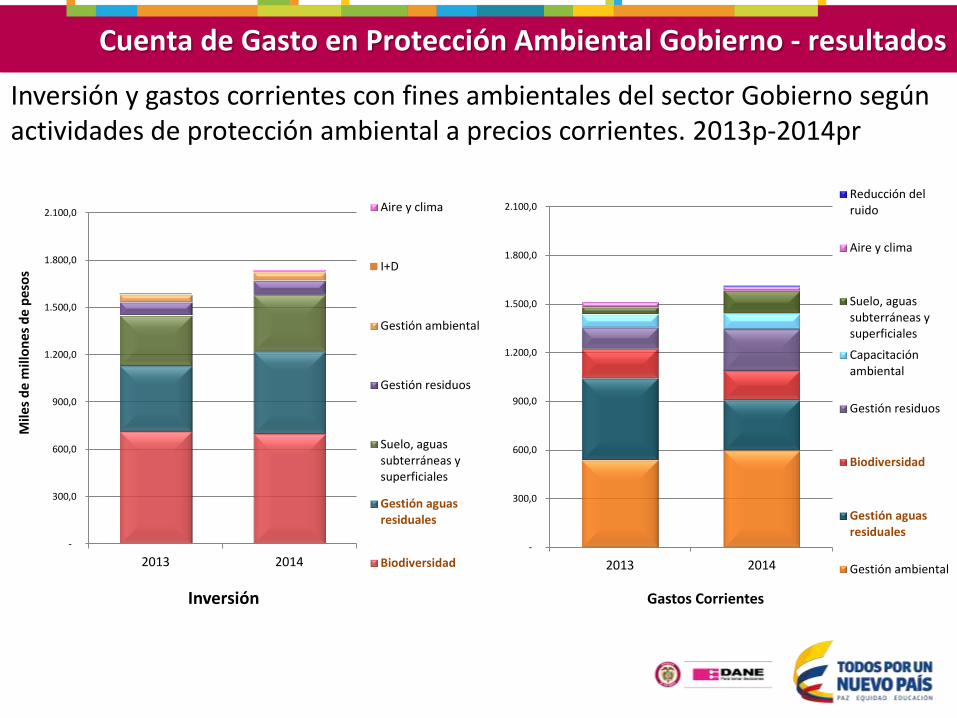

Cuenta de Gasto en Protección Ambiental Gobierno - resultados

Inversión y gastos corrientes con fines ambientales del sector Gobierno según actividades de protección ambiental a precios corrientes. 2013p-2014pr

-

300,0

600,0

900,0

1.200,0

1.500,0

1.800,0

2.100,0

2013 2014

Mile

s d

e m

illo

ne

s d

e p

eso

s

Inversión

Aire y clima

I+D

Gestión ambiental

Gestión residuos

Suelo, aguassubterráneas ysuperficiales

Gestión aguasresiduales

Biodiversidad -

300,0

600,0

900,0

1.200,0

1.500,0

1.800,0

2.100,0

2013 2014

Gastos Corrientes

Reducción delruido

Aire y clima

Suelo, aguassubterráneas ysuperficiales

Capacitaciónambiental

Gestión residuos

Biodiversidad

Gestión aguasresiduales

Gestión ambiental

Cuenta de Gasto en Protección Ambiental Gobierno - resultados

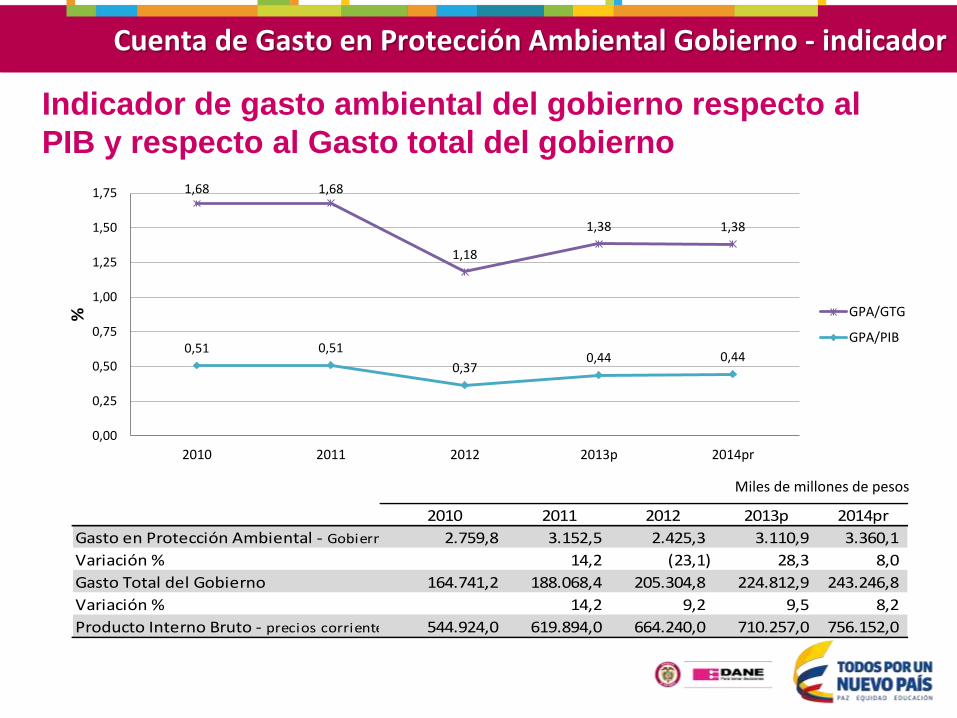

Indicador de gasto ambiental del gobierno respecto al

PIB y respecto al Gasto total del gobierno

Miles de millones de pesos

2010 2011 2012 2013p 2014pr

Gasto en Protección Ambiental - Gobierno 2.759,8 3.152,5 2.425,3 3.110,9 3.360,1

Variación % 14,2 (23,1) 28,3 8,0

Gasto Total del Gobierno 164.741,2 188.068,4 205.304,8 224.812,9 243.246,8

Variación % 14,2 9,2 9,5 8,2

Producto Interno Bruto - precios corrientes 544.924,0 619.894,0 664.240,0 710.257,0 756.152,0

1,68 1,68

1,18

1,38 1,38

0,51 0,51

0,37 0,44 0,44

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2010 2011 2012 2013p 2014pr

%

GPA/GTG

GPA/PIB

Cuenta de Gasto en Protección Ambiental Gobierno - indicador

1. Actividades de apoyo a la actividades primarias y secundarias, que facilita el funcionamiento de la empresa., de manera que su producción esta implícita en estas actividades principales y no se registran independientemente (SCN 2008)

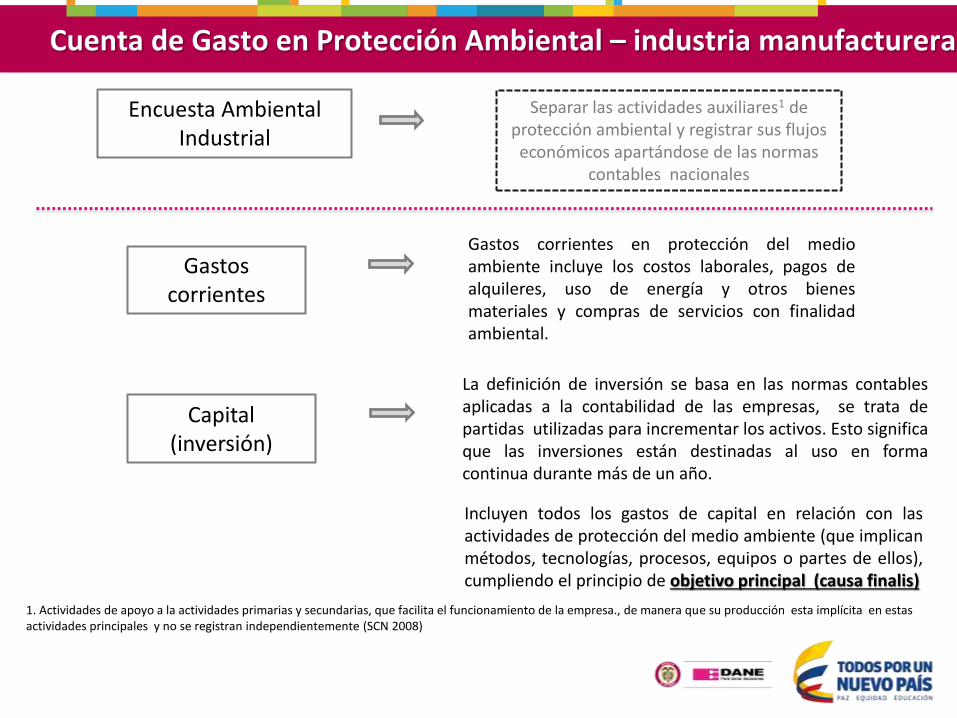

Encuesta Ambiental Industrial

Separar las actividades auxiliares1 de protección ambiental y registrar sus flujos económicos apartándose de las normas

contables nacionales

Gastos corrientes

Gastos corrientes en protección del medio ambiente incluye los costos laborales, pagos de alquileres, uso de energía y otros bienes materiales y compras de servicios con finalidad ambiental.

Capital (inversión)

Incluyen todos los gastos de capital en relación con las actividades de protección del medio ambiente (que implican métodos, tecnologías, procesos, equipos o partes de ellos), cumpliendo el principio de objetivo principal (causa finalis)

La definición de inversión se basa en las normas contables aplicadas a la contabilidad de las empresas, se trata de partidas utilizadas para incrementar los activos. Esto significa que las inversiones están destinadas al uso en forma continua durante más de un año.

Cuenta de Gasto en Protección Ambiental – industria manufacturera

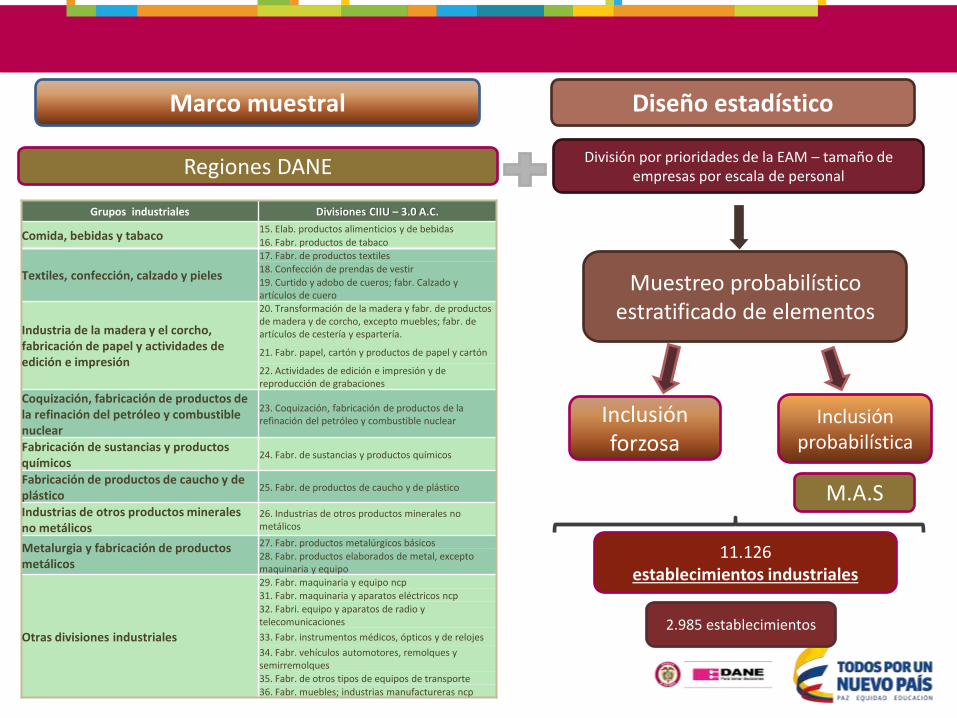

Diseño estadístico Marco muestral

Grupos industriales Divisiones CIIU – 3.0 A.C.

Comida, bebidas y tabaco 15. Elab. productos alimenticios y de bebidas

16. Fabr. productos de tabaco

Textiles, confección, calzado y pieles

17. Fabr. de productos textiles 18. Confección de prendas de vestir

19. Curtido y adobo de cueros; fabr. Calzado y artículos de cuero

Industria de la madera y el corcho, fabricación de papel y actividades de edición e impresión

20. Transformación de la madera y fabr. de productos de madera y de corcho, excepto muebles; fabr. de artículos de cestería y espartería.

21. Fabr. papel, cartón y productos de papel y cartón

22. Actividades de edición e impresión y de reproducción de grabaciones

Coquización, fabricación de productos de la refinación del petróleo y combustible nuclear

23. Coquización, fabricación de productos de la refinación del petróleo y combustible nuclear

Fabricación de sustancias y productos químicos

24. Fabr. de sustancias y productos químicos

Fabricación de productos de caucho y de plástico

25. Fabr. de productos de caucho y de plástico

Industrias de otros productos minerales no metálicos

26. Industrias de otros productos minerales no metálicos

Metalurgia y fabricación de productos metálicos

27. Fabr. productos metalúrgicos básicos 28. Fabr. productos elaborados de metal, excepto maquinaria y equipo

Otras divisiones industriales

29. Fabr. maquinaria y equipo ncp 31. Fabr. maquinaria y aparatos eléctricos ncp

32. Fabri. equipo y aparatos de radio y telecomunicaciones

33. Fabr. instrumentos médicos, ópticos y de relojes

34. Fabr. vehículos automotores, remolques y semirremolques 35. Fabr. de otros tipos de equipos de transporte 36. Fabr. muebles; industrias manufactureras ncp

Muestreo probabilístico estratificado de elementos

Inclusión forzosa

Inclusión probabilística

M.A.S

División por prioridades de la EAM – tamaño de empresas por escala de personal Regiones DANE

2.985 establecimientos

11.126 establecimientos industriales

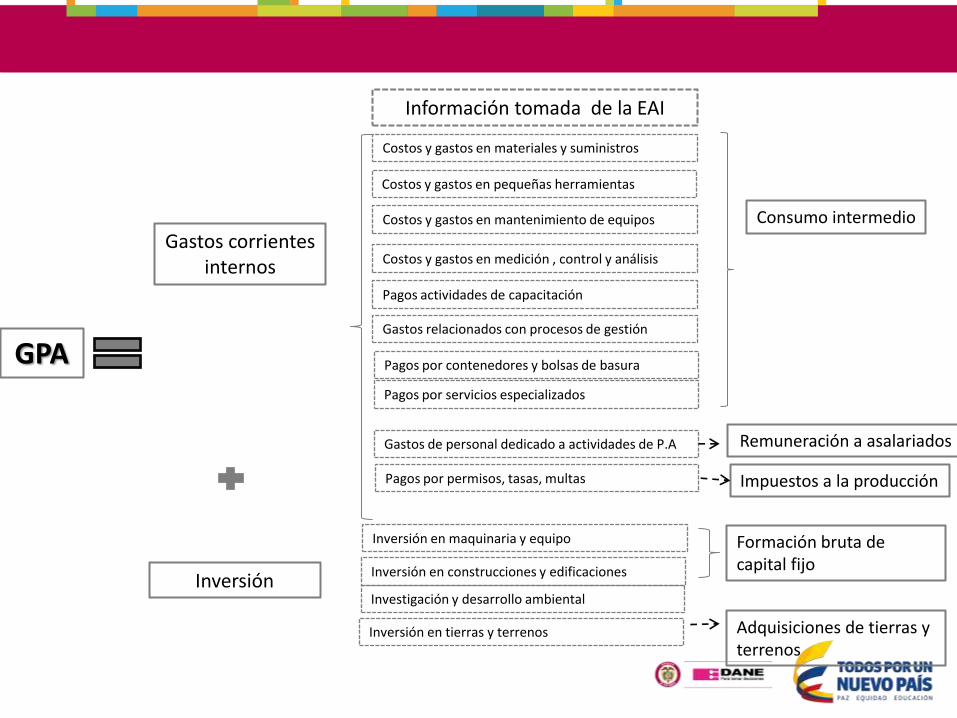

GPA

Gastos corrientes internos

Información tomada de la EAI

Costos y gastos en materiales y suministros

Costos y gastos en pequeñas herramientas

Costos y gastos en mantenimiento de equipos

Costos y gastos en medición , control y análisis

Pagos por permisos, tasas, multas

Pagos actividades de capacitación

Gastos relacionados con procesos de gestión

Investigación y desarrollo ambiental

Gastos de personal dedicado a actividades de P.A

Pagos por contenedores y bolsas de basura

Pagos por servicios especializados

Consumo intermedio

Remuneración a asalariados

Impuestos a la producción

Inversión

Inversión en tierras y terrenos

Inversión en construcciones y edificaciones

Inversión en maquinaria y equipo Formación bruta de capital fijo

Adquisiciones de tierras y terrenos

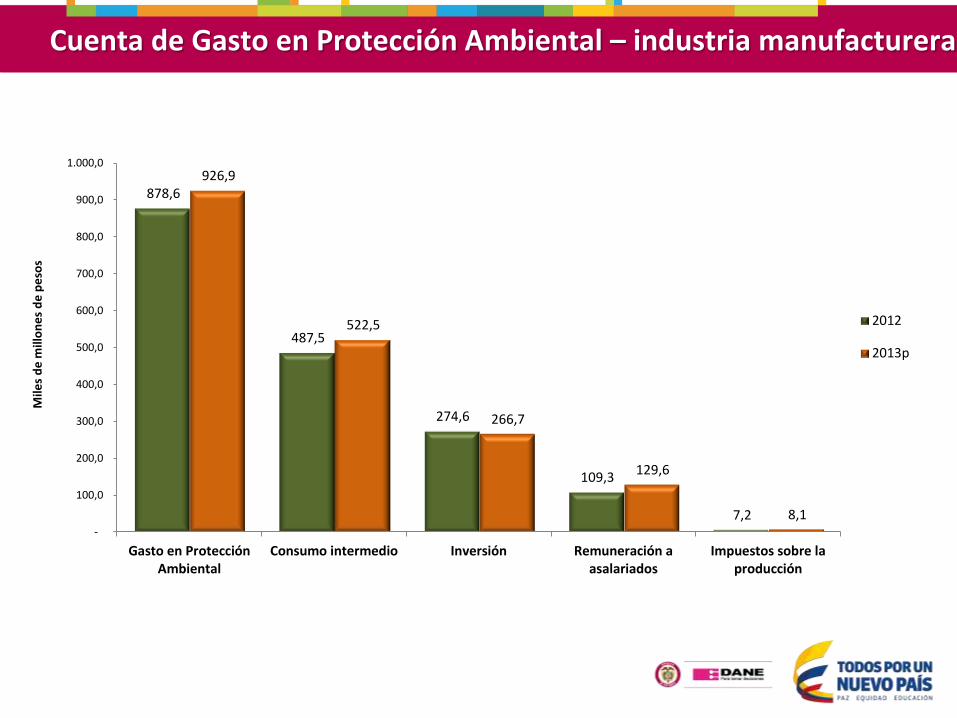

Cuenta de Gasto en Protección Ambiental – industria manufacturera

878,6

487,5

274,6

109,3

7,2

926,9

522,5

266,7

129,6

8,1 -

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

900,0

1.000,0

Gasto en ProtecciónAmbiental

Consumo intermedio Inversión Remuneración aasalariados

Impuestos sobre laproducción

Mile

s d

e m

illo

ne

s d

e p

eso

s

2012

2013p

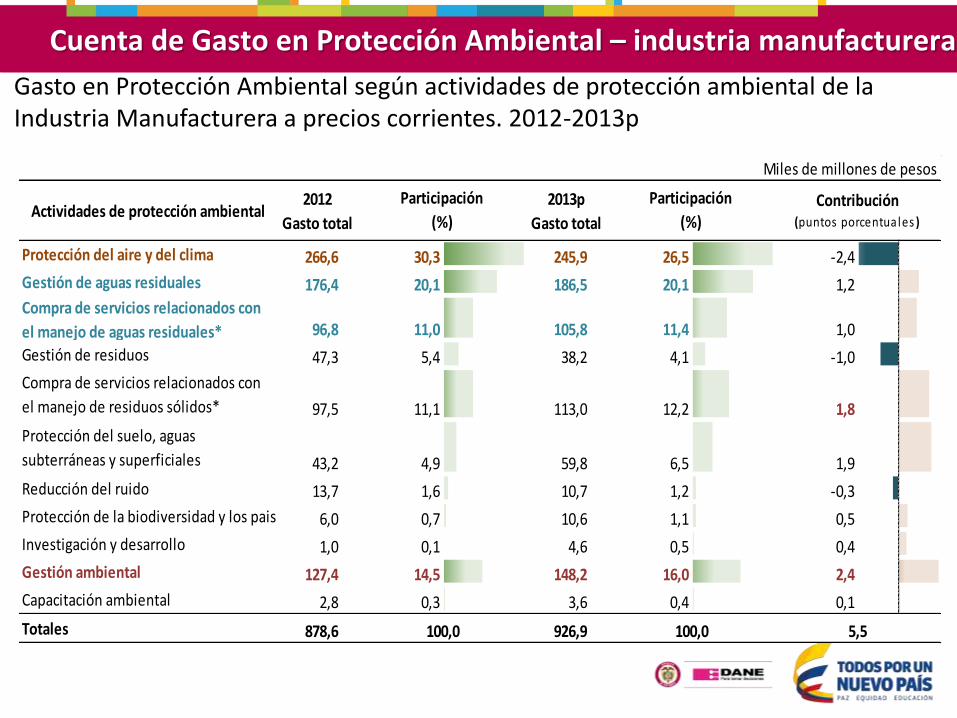

Miles de millones de pesos

Actividades de protección ambiental2012

Gasto total

2013p

Gasto total

Protección del aire y del clima 266,6 30,3 245,9 26,5 -2,4

Gestión de aguas residuales 176,4 20,1 186,5 20,1 1,2

Compra de servicios relacionados con

el manejo de aguas residuales* 96,8 11,0 105,8 11,4 1,0

Gestión de residuos 47,3 5,4 38,2 4,1 -1,0

Compra de servicios relacionados con

el manejo de residuos sólidos* 97,5 11,1 113,0 12,2 1,8

Protección del suelo, aguas

subterráneas y superficiales 43,2 4,9 59,8 6,5 1,9

Reducción del ruido 13,7 1,6 10,7 1,2 -0,3

Protección de la biodiversidad y los paisajes 6,0 0,7 10,6 1,1 0,5

Investigación y desarrollo 1,0 0,1 4,6 0,5 0,4

Gestión ambiental 127,4 14,5 148,2 16,0 2,4

Capacitación ambiental 2,8 0,3 3,6 0,4 0,1

Totales 878,6 926,9100,0 100,0 5,5

Participación

(%)

Participación

(%)Contribución

(puntos porcentuales )

Gasto en Protección Ambiental según actividades de protección ambiental de la Industria Manufacturera a precios corrientes. 2012-2013p

Cuenta de Gasto en Protección Ambiental – industria manufacturera

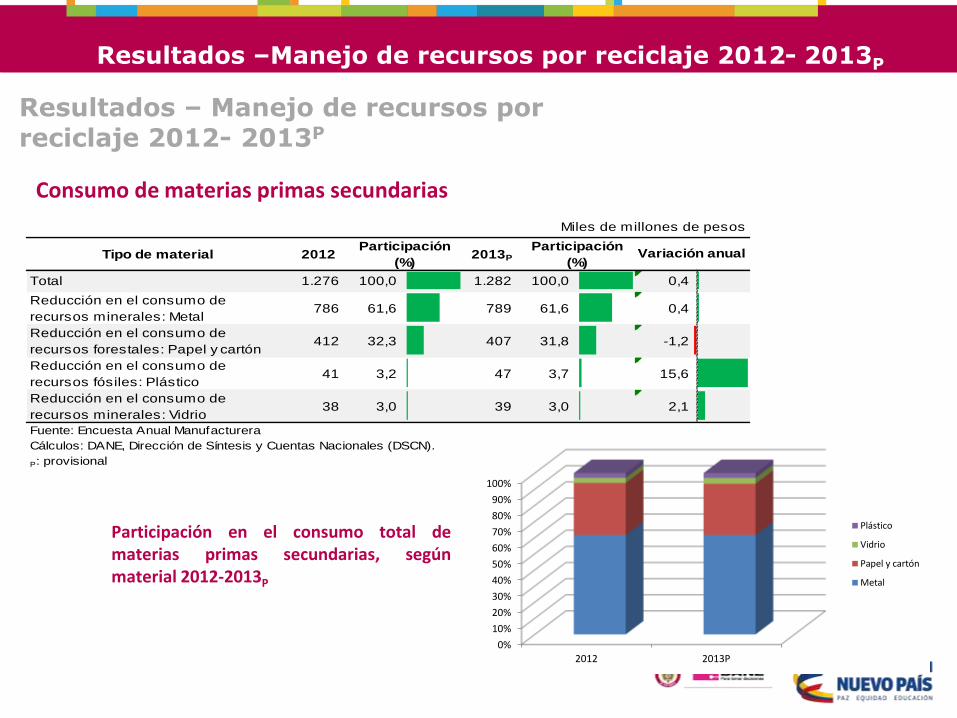

Resultados – Manejo de recursos por reciclaje 2012- 2013P

Consumo de materias primas secundarias

Tipo de material 2012 2013P

Total 1.276 100,0 1.282 100,0 0,4

Reducción en el consumo de

recursos minerales: Metal786 61,6 789 61,6 0,4

Reducción en el consumo de

recursos forestales: Papel y cartón412 32,3 407 31,8 -1,2

Reducción en el consumo de

recursos fósiles: Plástico41 3,2 47 3,7 15,6

Reducción en el consumo de

recursos minerales: Vidrio38 3,0 39 3,0 2,1

Fuente: Encuesta Anual Manufacturera

Cálculos: DANE, Dirección de Síntesis y Cuentas Nacionales (DSCN).

P: provisional

Participación

(%)

Participación

(%)Variación anual

Miles de millones de pesos

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013P

Plástico

Vidrio

Papel y cartón

Metal

Participación en el consumo total de materias primas secundarias, según material 2012-2013P

Resultados –Manejo de recursos por reciclaje 2012- 2013P

Fuente: Indicadores y Cuentas Ambientales - Dirección de Síntesis y Cuentas Nacionales - DANE

Resultados –Manejo de recursos por reciclaje 2012- 2013P

Consumo de papel y cartón recuperado 2013P

Rama 25 – Productos

de papel y cartón

Participación (%) 99,7

Crecimiento volumen producción (%) -0,5

Consumo de vidrio recuperado 2013P

Rama 30 – productos

minerales no metálicos

Participación (%) 97,9

Crecimiento volumen producción (%) 0,2

En 2013p Participó con 59% en cantidad y 48% en valor del consumo total de materias primas vírgenes (pulpa de madera) y secundarias (papel recuperado)

En 2013p participó 53% en valor del consumo total de materias primas vírgenes (Caliza triturada o molida – CPC 15120045, Arenas y gravas silíceas elaboradas (trituradas, molidas o pulverizadas) – CPC 15318015, Dolomita elaborada – CPC 16330019 y secundarias (Vidrio recuperado)

Consumo plástico recuperado 2013P

Rama 29 – Productos de

caucho y plástico

Participación (%) 75,1

Crecimiento volumen producción (%) -0,9

Consumo metal recuperado 2013P

Rama 31 –Metalúrgicos básicos

Participación (%) 85,5

Crecimiento volumen producción (%) -5,6

En 2013p participó con 51% en cantidad y 88% en valor del consumo total de materias primas vírgenes (Minerales de hierro – CPC 14100016, Minerales de niquel niquelina o nicolita – CPC 14220011, Minerales de titanio y sus concentrados – CPC 14290052, Minerales no ferrosos n.c.p. – CPC 14290036) y secundarias (metal recuperado)

Resultados –Manejo de recursos por reciclaje 2012- 2013P

En 2013p participó con 3% en cantidad y 1% en valor del consumo total de materias primas vírgenes (Plásticos en formas primarias – PCN 280106) y secundarias (plástico recuperado)

SCN 2008

Manual de Finanzas

Públicas - FMI

Los impuestos son pagos obligatorios sin contrapartida, en dinero o en especie, que las unidades institucionales hacen a las unidades gubernamentales; así, el gobierno no tiene que dar algo a cambio directamente a la unidad individual que paga el impuesto.

Los impuestos son transferencias de carácter obligatorio recibidas por el sector gobierno general, los cuales incluyen las tasas que sobrepasan el costo de los servicios prestados y excluyen las contribuciones sociales obligatorias, las multas y las sanciones pecuniarias. Adicionalmente, algunos derechos administrativos que son tan elevados y que no guardan proporción alguna con el costo de los servicios prestados se clasifican como impuestos.

Impuestos y otros recaudos relacionados con el Medio Ambiente

Incluye los impuestos cuya base gravable consiste en una unidad física (o similar) de algún material que tiene un impacto negativo, comprobado y específico, sobre el medioambiente.1

La OCDE sugiere que el nombre o el propósito expreso de un impuesto no es criterio suficiente para decidir si dicho impuesto es ambiental o no, se debe hacer énfasis en los efectos ambientales que produce en los precios al productor y consumidor.

Impuestos Ambientales

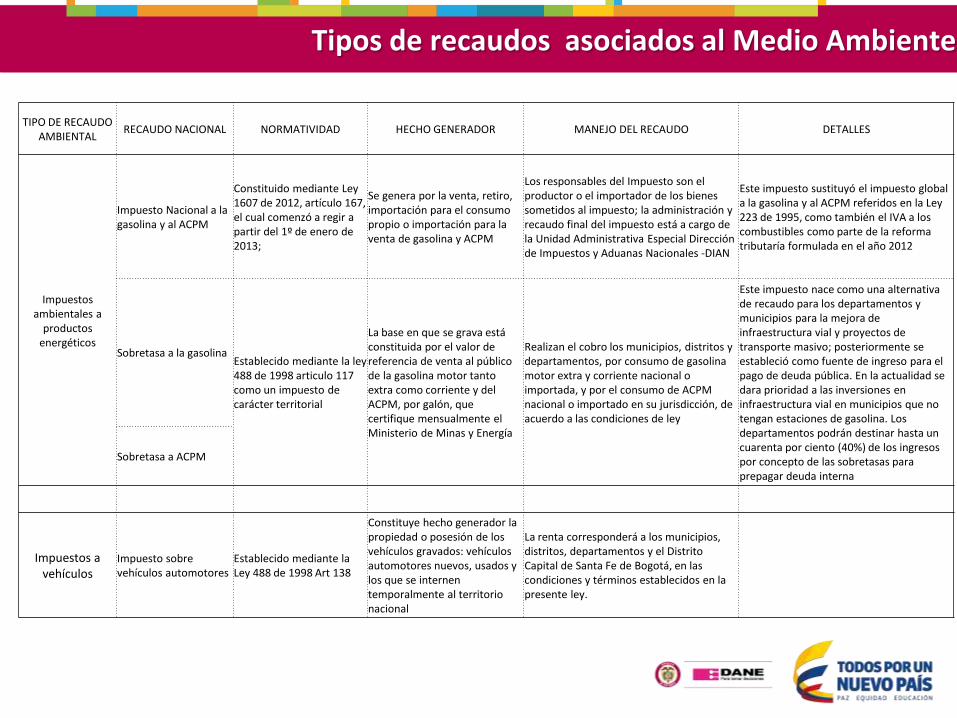

TIPO DE RECAUDO AMBIENTAL

RECAUDO NACIONAL NORMATIVIDAD HECHO GENERADOR MANEJO DEL RECAUDO DETALLES

Impuestos ambientales a

productos energéticos

Impuesto Nacional a la gasolina y al ACPM

Constituido mediante Ley 1607 de 2012, artículo 167, el cual comenzó a regir a partir del 1º de enero de 2013;

Se genera por la venta, retiro, importación para el consumo propio o importación para la venta de gasolina y ACPM

Los responsables del Impuesto son el productor o el importador de los bienes sometidos al impuesto; la administración y recaudo final del impuesto está a cargo de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN

Este impuesto sustituyó el impuesto global a la gasolina y al ACPM referidos en la Ley 223 de 1995, como también el IVA a los combustibles como parte de la reforma tributaría formulada en el año 2012

Sobretasa a la gasolina Establecido mediante la ley 488 de 1998 articulo 117 como un impuesto de carácter territorial

La base en que se grava está constituida por el valor de referencia de venta al público de la gasolina motor tanto extra como corriente y del ACPM, por galón, que certifique mensualmente el Ministerio de Minas y Energía

Realizan el cobro los municipios, distritos y departamentos, por consumo de gasolina motor extra y corriente nacional o importada, y por el consumo de ACPM nacional o importado en su jurisdicción, de acuerdo a las condiciones de ley

Este impuesto nace como una alternativa de recaudo para los departamentos y municipios para la mejora de infraestructura vial y proyectos de transporte masivo; posteriormente se estableció como fuente de ingreso para el pago de deuda pública. En la actualidad se dara prioridad a las inversiones en infraestructura vial en municipios que no tengan estaciones de gasolina. Los departamentos podrán destinar hasta un cuarenta por ciento (40%) de los ingresos por concepto de las sobretasas para prepagar deuda interna

Sobretasa a ACPM

Impuestos a vehículos

Impuesto sobre vehículos automotores

Establecido mediante la Ley 488 de 1998 Art 138

Constituye hecho generador la propiedad o posesión de los vehículos gravados: vehículos automotores nuevos, usados y los que se internen temporalmente al territorio nacional

La renta corresponderá a los municipios, distritos, departamentos y el Distrito Capital de Santa Fe de Bogotá, en las condiciones y términos establecidos en la presente ley.

Tipos de recaudos asociados al Medio Ambiente

RECAUDO NACIONAL NORMATIVIDAD HECHO GENERADOR MANEJO DEL RECAUDO DETALLES

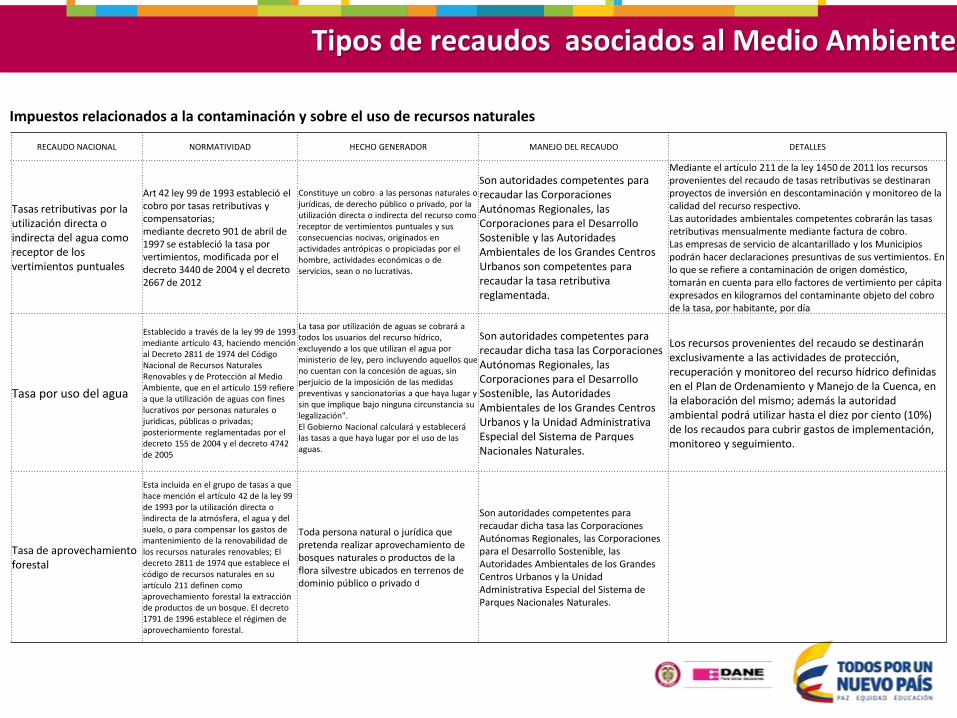

Tasas retributivas por la utilización directa o indirecta del agua como receptor de los vertimientos puntuales

Art 42 ley 99 de 1993 estableció el cobro por tasas retributivas y compensatorias; mediante decreto 901 de abril de 1997 se estableció la tasa por vertimientos, modificada por el decreto 3440 de 2004 y el decreto 2667 de 2012

Constituye un cobro a las personas naturales o jurídicas, de derecho público o privado, por la utilización directa o indirecta del recurso como receptor de vertimientos puntuales y sus consecuencias nocivas, originados en actividades antrópicas o propiciadas por el hombre, actividades económicas o de servicios, sean o no lucrativas.

Son autoridades competentes para recaudar las Corporaciones Autónomas Regionales, las Corporaciones para el Desarrollo Sostenible y las Autoridades Ambientales de los Grandes Centros Urbanos son competentes para recaudar la tasa retributiva reglamentada.

Mediante el artículo 211 de la ley 1450 de 2011 los recursos provenientes del recaudo de tasas retributivas se destinaran proyectos de inversión en descontaminación y monitoreo de la calidad del recurso respectivo. Las autoridades ambientales competentes cobrarán las tasas retributivas mensualmente mediante factura de cobro. Las empresas de servicio de alcantarillado y los Municipios podrán hacer declaraciones presuntivas de sus vertimientos. En lo que se refiere a contaminación de origen doméstico, tomarán en cuenta para ello factores de vertimiento per cápita expresados en kilogramos del contaminante objeto del cobro de la tasa, por habitante, por día

Tasa por uso del agua

Establecido a través de la ley 99 de 1993 mediante artículo 43, haciendo mención al Decreto 2811 de 1974 del Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, que en el artículo 159 refiere a que la utilización de aguas con fines lucrativos por personas naturales o jurídicas, públicas o privadas; posteriormente reglamentadas por el decreto 155 de 2004 y el decreto 4742 de 2005

La tasa por utilización de aguas se cobrará a todos los usuarios del recurso hídrico, excluyendo a los que utilizan el agua por ministerio de ley, pero incluyendo aquellos que no cuentan con la concesión de aguas, sin perjuicio de la imposición de las medidas preventivas y sancionatorias a que haya lugar y sin que implique bajo ninguna circunstancia su legalización". El Gobierno Nacional calculará y establecerá las tasas a que haya lugar por el uso de las aguas.

Son autoridades competentes para recaudar dicha tasa las Corporaciones Autónomas Regionales, las Corporaciones para el Desarrollo Sostenible, las Autoridades Ambientales de los Grandes Centros Urbanos y la Unidad Administrativa Especial del Sistema de Parques Nacionales Naturales.

Los recursos provenientes del recaudo se destinarán exclusivamente a las actividades de protección, recuperación y monitoreo del recurso hídrico definidas en el Plan de Ordenamiento y Manejo de la Cuenca, en la elaboración del mismo; además la autoridad ambiental podrá utilizar hasta el diez por ciento (10%) de los recaudos para cubrir gastos de implementación, monitoreo y seguimiento.

Tasa de aprovechamiento forestal

Esta incluida en el grupo de tasas a que hace mención el artículo 42 de la ley 99 de 1993 por la utilización directa o indirecta de la atmósfera, el agua y del suelo, o para compensar los gastos de mantenimiento de la renovabilidad de los recursos naturales renovables; El decreto 2811 de 1974 que establece el código de recursos naturales en su artículo 211 definen como aprovechamiento forestal la extracción de productos de un bosque. El decreto 1791 de 1996 establece el régimen de aprovechamiento forestal.

Toda persona natural o jurídica que pretenda realizar aprovechamiento de bosques naturales o productos de la flora silvestre ubicados en terrenos de dominio público o privado d

Son autoridades competentes para recaudar dicha tasa las Corporaciones Autónomas Regionales, las Corporaciones para el Desarrollo Sostenible, las Autoridades Ambientales de los Grandes Centros Urbanos y la Unidad Administrativa Especial del Sistema de Parques Nacionales Naturales.

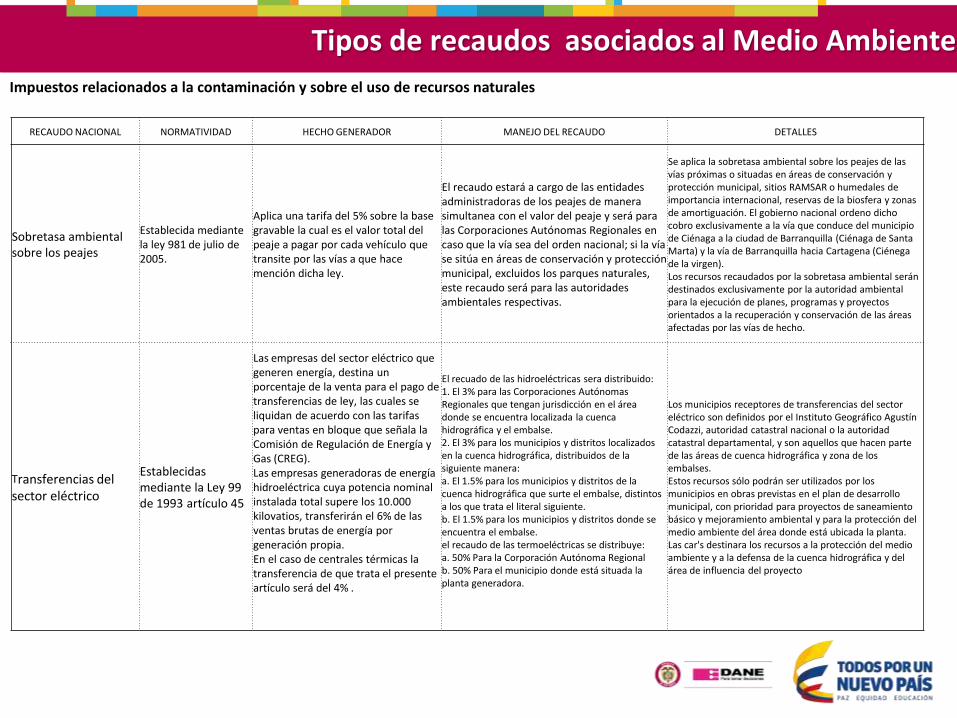

Impuestos relacionados a la contaminación y sobre el uso de recursos naturales

Tipos de recaudos asociados al Medio Ambiente

Impuestos relacionados a la contaminación y sobre el uso de recursos naturales

RECAUDO NACIONAL NORMATIVIDAD HECHO GENERADOR MANEJO DEL RECAUDO DETALLES

Sobretasa ambiental sobre los peajes

Establecida mediante la ley 981 de julio de 2005.

Aplica una tarifa del 5% sobre la base gravable la cual es el valor total del peaje a pagar por cada vehículo que transite por las vías a que hace mención dicha ley.

El recaudo estará a cargo de las entidades administradoras de los peajes de manera simultanea con el valor del peaje y será para las Corporaciones Autónomas Regionales en caso que la vía sea del orden nacional; si la vía se sitúa en áreas de conservación y protección municipal, excluidos los parques naturales, este recaudo será para las autoridades ambientales respectivas.

Se aplica la sobretasa ambiental sobre los peajes de las vías próximas o situadas en áreas de conservación y protección municipal, sitios RAMSAR o humedales de importancia internacional, reservas de la biosfera y zonas de amortiguación. El gobierno nacional ordeno dicho cobro exclusivamente a la vía que conduce del municipio de Ciénaga a la ciudad de Barranquilla (Ciénaga de Santa Marta) y la vía de Barranquilla hacia Cartagena (Ciénega de la virgen). Los recursos recaudados por la sobretasa ambiental serán destinados exclusivamente por la autoridad ambiental para la ejecución de planes, programas y proyectos orientados a la recuperación y conservación de las áreas afectadas por las vías de hecho.

Transferencias del sector eléctrico

Establecidas mediante la Ley 99 de 1993 artículo 45

Las empresas del sector eléctrico que generen energía, destina un porcentaje de la venta para el pago de transferencias de ley, las cuales se liquidan de acuerdo con las tarifas para ventas en bloque que señala la Comisión de Regulación de Energía y Gas (CREG). Las empresas generadoras de energía hidroeléctrica cuya potencia nominal instalada total supere los 10.000 kilovatios, transferirán el 6% de las ventas brutas de energía por generación propia. En el caso de centrales térmicas la transferencia de que trata el presente artículo será del 4% .

El recuado de las hidroeléctricas sera distribuido: 1. El 3% para las Corporaciones Autónomas Regionales que tengan jurisdicción en el área donde se encuentra localizada la cuenca hidrográfica y el embalse. 2. El 3% para los municipios y distritos localizados en la cuenca hidrográfica, distribuidos de la siguiente manera: a. El 1.5% para los municipios y distritos de la cuenca hidrográfica que surte el embalse, distintos a los que trata el literal siguiente. b. El 1.5% para los municipios y distritos donde se encuentra el embalse. el recaudo de las termoeléctricas se distribuye: a. 50% Para la Corporación Autónoma Regional b. 50% Para el municipio donde está situada la planta generadora.

Los municipios receptores de transferencias del sector eléctrico son definidos por el Instituto Geográfico Agustín Codazzi, autoridad catastral nacional o la autoridad catastral departamental, y son aquellos que hacen parte de las áreas de cuenca hidrográfica y zona de los embalses. Estos recursos sólo podrán ser utilizados por los municipios en obras previstas en el plan de desarrollo municipal, con prioridad para proyectos de saneamiento básico y mejoramiento ambiental y para la protección del medio ambiente del área donde está ubicada la planta. Las car's destinara los recursos a la protección del medio ambiente y a la defensa de la cuenca hidrográfica y del área de influencia del proyecto

Tipos de recaudos asociados al Medio Ambiente

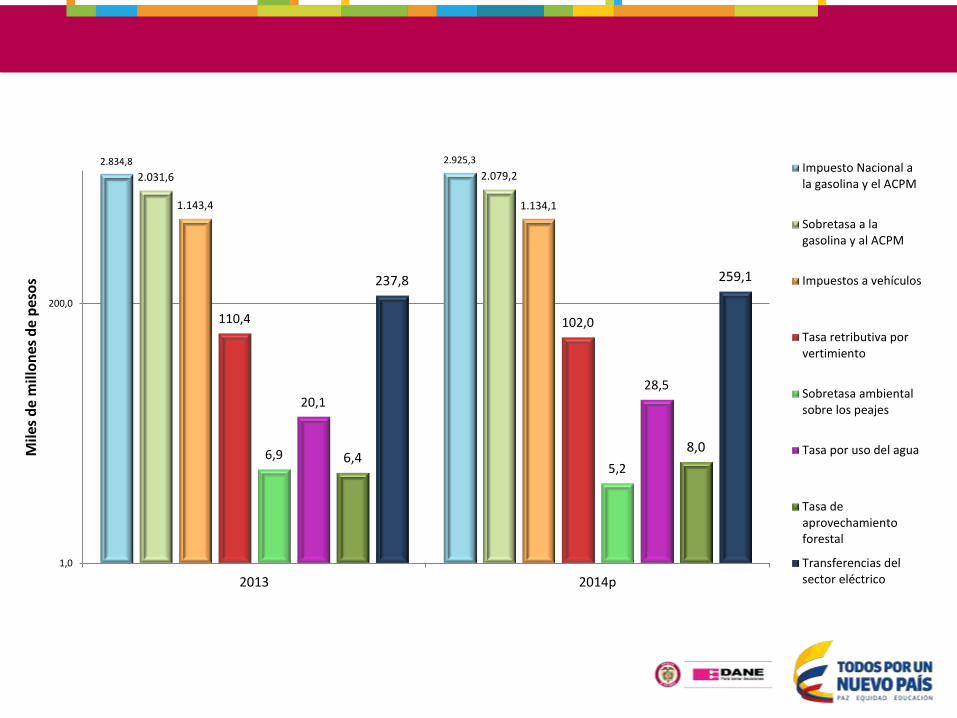

2.834,8 2.925,3

2.031,6 2.079,2

1.143,4 1.134,1

110,4 102,0

6,9 5,2

20,1 28,5

6,4 8,0

237,8 259,1

1,0

200,0

2013 2014p

Mile

s d

e m

illo

nes

de

pes

os

Impuesto Nacional ala gasolina y el ACPM

Sobretasa a lagasolina y al ACPM

Impuestos a vehículos

Tasa retributiva porvertimiento

Sobretasa ambientalsobre los peajes

Tasa por uso del agua

Tasa deaprovechamientoforestal

Transferencias delsector eléctrico

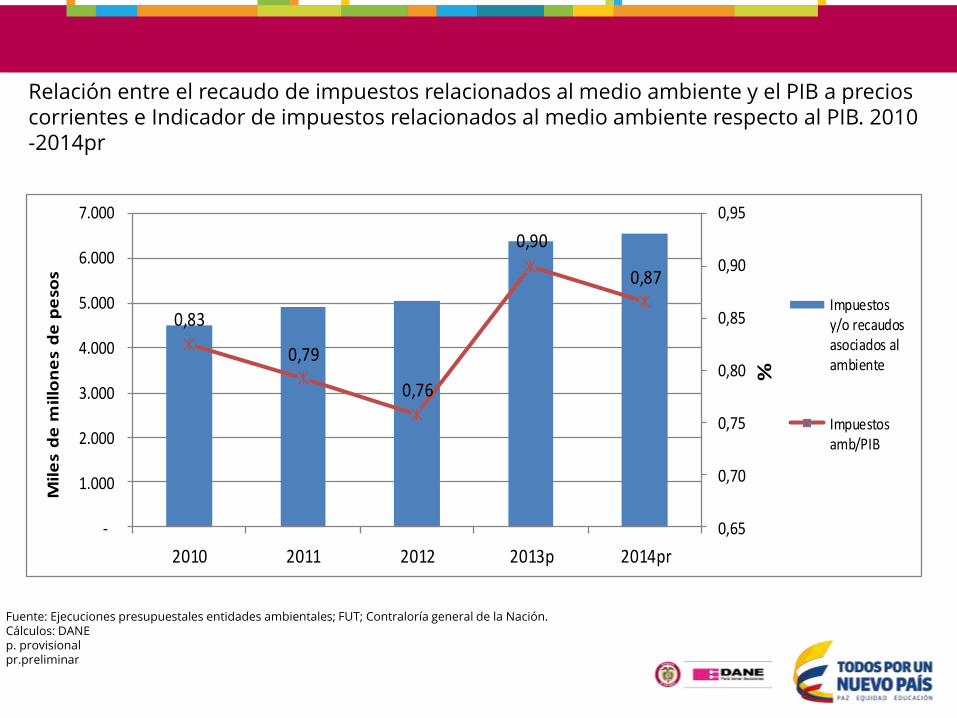

Relación entre el recaudo de impuestos relacionados al medio ambiente y el PIB a precios corrientes e Indicador de impuestos relacionados al medio ambiente respecto al PIB. 2010 -2014pr

0,83

0,79

0,76

0,90

0,87

0,65

0,70

0,75

0,80

0,85

0,90

0,95

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2010 2011 2012 2013p 2014pr

%

Mil

es

de

mil

lon

es

de

pe

sos

Impuestosy/o recaudosasociados alambiente

Impuestosamb/PIB

Fuente: Ejecuciones presupuestales entidades ambientales; FUT; Contraloría general de la Nación. Cálculos: DANE

p. provisional pr.preliminar

@DANE_Colombia /DANEColombia /DANEColombia