presentación de powerpoint filealcance del servicio profesional el análisis presentado en este...

TRANSCRIPT

ESTIMACIÓN DEL VALOR DE MERCADO DE LA SOCIEDAD “DEL BROTE CAFETERÍA Y EMPORIO SPA”, AL 30 DE NOVIEMBRE DE 2017

23 de enero de 2018

BORRADOR

Señores

Del Brote Cafetería y Emporio SpA

Presente

De acuerdo al requerimiento que se nos hizo en relación a estimar el valor de mercado de la Sociedad

“Del Brote Cafetería y Emporio SpA” (o la Sociedad), al 30 de noviembre de 2017, tenemos el agrado de

emitir el presente documento.

Para la elaboración de este documento, toda la información utilizada, tanto provista por el cliente, como la

obtenida de fuentes de acceso público, se ha asumido como correcta, veraz, completa y oportuna. No ha

sido parte del alcance del servicio profesional, certificar la autenticidad de la información recibida.

En el proceso de valoración, se utilizaron métodos con base teórica y doctrinaria, tomando en

consideración toda la información material disponible a la fecha del análisis.

El enfoque aplicado en la valoración, pondera la situación del mercado e industria a la fecha de análisis,

condiciones estructurales de las operaciones propias del negocio y técnicas financieras comúnmente

empleadas para proyectar y estimar comportamientos financieros.

Las variables y supuestos aplicados se encuentran referenciados, con el fin de facilitar la comprensión del

procedimiento aplicado y de las conclusiones alcanzadas.

2

Contenido• Alcance del servicio profesional

• Resumen ejecutivo

• Procedimiento

• Análisis macroeconómico en el contexto de la valoración

• Análisis del sector industrial en el que opera la Sociedad

• Descripción de la Sociedad

• Metodología de valoración

• Supuestos empleados en la valoración

• Estimación de Flujos de Caja Libres

• Tasa de descuento

• Valor de mercado de la Sociedad

3

Alcance del servicio profesional

El análisis presentado en este documento fue desarrollado tomando como base la informaciónproporcionada por representantes de la Sociedad (o la Administración).

Este documento es de uso exclusivo de la Sociedad “Del Brote Cafetería y Emporio SpA” y fuedesarrollado para fines de información estratégica.

Los resultados que se presentan en este documento no deben ser considerados o aplicados parapropósitos distintos de los que originaron su elaboración.

No forma parte del alcance del servicio profesional la validación respecto de la razonabilidad de lainformación entregada por parte del cliente, por la que ésta se asumió como correcta.

El enfoque profesional aplicado por SGS Consultoría Financiera para efectos de la valoración de laSociedad, es conservador, especialmente en relación a situaciones que podrían parecer pocoprobables.

La valoración que se presenta en este documento se basa en el desarrollo esperado de la Sociedad, loque considera su posición actual y su perspectiva de crecimiento.

Para los fines del presente documento, el valor de mercado se entiende como: “Monto al cual un bienpuede ser transado, entre personas no sometidas a presión e informadas sobre condiciones demercado y atributos relevantes del bien objeto de intercambio a la fecha de transacción”.

4

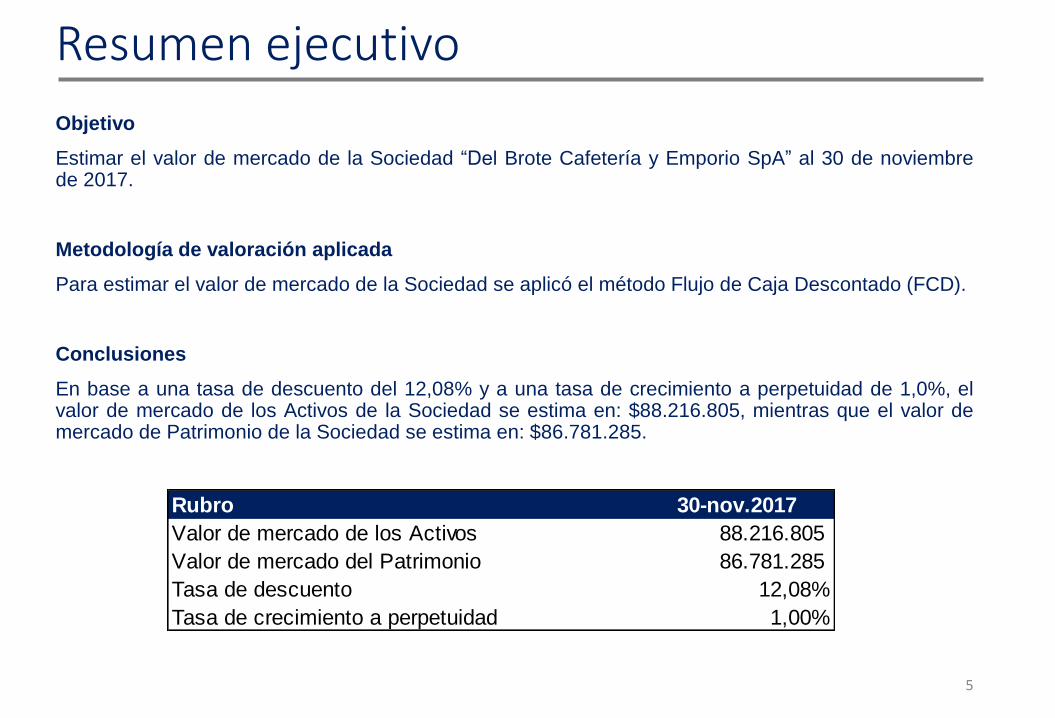

Resumen ejecutivo

Objetivo

Estimar el valor de mercado de la Sociedad “Del Brote Cafetería y Emporio SpA” al 30 de noviembrede 2017.

Metodología de valoración aplicada

Para estimar el valor de mercado de la Sociedad se aplicó el método Flujo de Caja Descontado (FCD).

Conclusiones

En base a una tasa de descuento del 12,08% y a una tasa de crecimiento a perpetuidad de 1,0%, elvalor de mercado de los Activos de la Sociedad se estima en: $88.216.805, mientras que el valor demercado de Patrimonio de la Sociedad se estima en: $86.781.285.

5

Rubro 30-nov.2017

Valor de mercado de los Activos 88.216.805

Valor de mercado del Patrimonio 86.781.285

Tasa de descuento 12,08%

Tasa de crecimiento a perpetuidad 1,00%

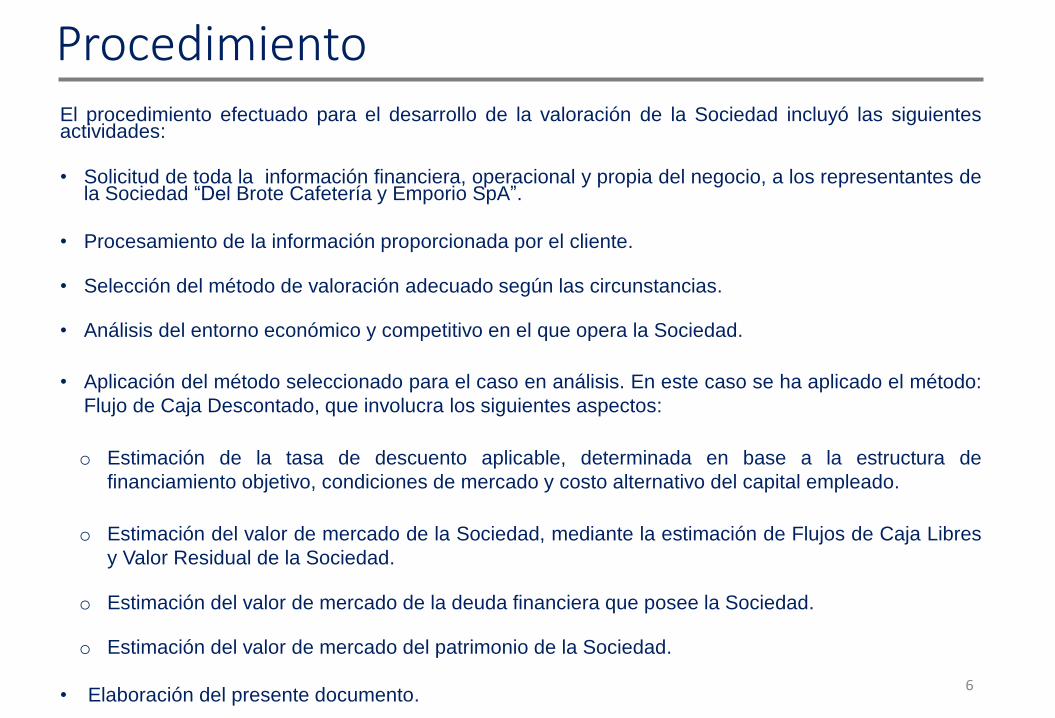

ProcedimientoEl procedimiento efectuado para el desarrollo de la valoración de la Sociedad incluyó las siguientesactividades:

• Solicitud de toda la información financiera, operacional y propia del negocio, a los representantes dela Sociedad “Del Brote Cafetería y Emporio SpA”.

• Procesamiento de la información proporcionada por el cliente.

• Selección del método de valoración adecuado según las circunstancias.

• Análisis del entorno económico y competitivo en el que opera la Sociedad.

• Aplicación del método seleccionado para el caso en análisis. En este caso se ha aplicado el método:

Flujo de Caja Descontado, que involucra los siguientes aspectos:

o Estimación de la tasa de descuento aplicable, determinada en base a la estructura de

financiamiento objetivo, condiciones de mercado y costo alternativo del capital empleado.

o Estimación del valor de mercado de la Sociedad, mediante la estimación de Flujos de Caja Libres

y Valor Residual de la Sociedad.

o Estimación del valor de mercado de la deuda financiera que posee la Sociedad.

o Estimación del valor de mercado del patrimonio de la Sociedad.

• Elaboración del presente documento.6

ANÁLISIS MACROECONÓMICO EN EL CONTEXTO DE LA VALORACIÓN

7

El año 2017, la economía chilena presentó un desempeño más bajo del

esperado a comienzos del año. Según el último Informe de Política

Monetaria publicado por el Banco Central de Chile (IPoM de diciembre

de 2017), el crecimiento del PIB se ubicó por debajo de lo proyectado

en meses anteriores, ubicándose a finales de año en un 1,4% y

proyectándose una tasa de crecimiento para el año 2018 en torno a

2,5% y 3,5%.

Durante el año 2017, se destacó el mayor impulso de las actividades

económicas relacionadas al consumo, como el comercio y los servicios

y observándose una mayor debilidad en actividades relacionadas con la

inversión, tales como construcción y algunos servicios empresariales.

Con relación al sector externo, se evidenció un panorama favorable

para Chile. Los términos de intercambio mejoraron y se consolidó un

mayor crecimiento económico en el mundo desarrollado. En general,

las estimaciones de crecimiento de los principales socios comerciales

de Chile mejoraron a fines del año 2017.

En particular, Estados Unidos presentó un buen desempeño del

consumo y un mercado laboral dinámico, mientras que Europa mostró

una sólida recuperación de sus tasas de expansión.

Respecto al continente asiático, Japón sorprendió positivamente

revisando sus expectativas al alza, mientras que China experimentó un

crecimiento de 6,9% anual, por sobre lo esperado.

Gráfico 1: Variación PIB

Fuente: Banco Central de Chile

8

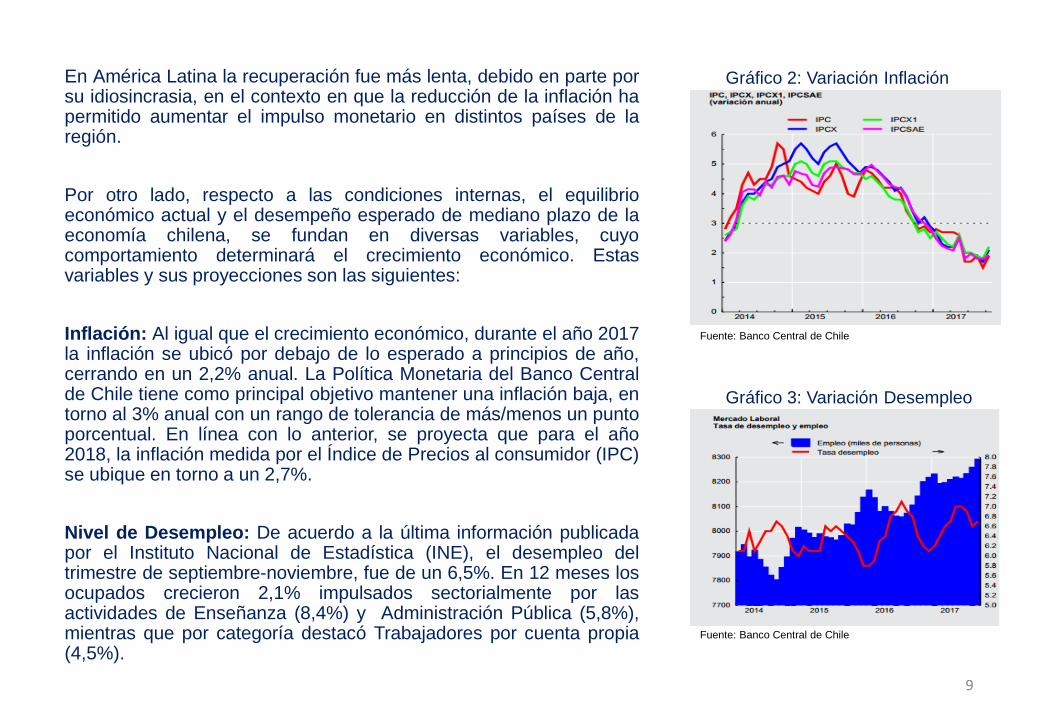

En América Latina la recuperación fue más lenta, debido en parte porsu idiosincrasia, en el contexto en que la reducción de la inflación hapermitido aumentar el impulso monetario en distintos países de laregión.

Por otro lado, respecto a las condiciones internas, el equilibrioeconómico actual y el desempeño esperado de mediano plazo de laeconomía chilena, se fundan en diversas variables, cuyocomportamiento determinará el crecimiento económico. Estasvariables y sus proyecciones son las siguientes:

Inflación: Al igual que el crecimiento económico, durante el año 2017la inflación se ubicó por debajo de lo esperado a principios de año,cerrando en un 2,2% anual. La Política Monetaria del Banco Centralde Chile tiene como principal objetivo mantener una inflación baja, entorno al 3% anual con un rango de tolerancia de más/menos un puntoporcentual. En línea con lo anterior, se proyecta que para el año2018, la inflación medida por el Índice de Precios al consumidor (IPC)se ubique en torno a un 2,7%.

Nivel de Desempleo: De acuerdo a la última información publicadapor el Instituto Nacional de Estadística (INE), el desempleo deltrimestre de septiembre-noviembre, fue de un 6,5%. En 12 meses losocupados crecieron 2,1% impulsados sectorialmente por lasactividades de Enseñanza (8,4%) y Administración Pública (5,8%),mientras que por categoría destacó Trabajadores por cuenta propia(4,5%).

Gráfico 2: Variación Inflación

Gráfico 3: Variación Desempleo

Fuente: Banco Central de Chile

Fuente: Banco Central de Chile

9

Precio del cobre: Según el IPoM del mes de diciembre, el preciopromedio de la principal exportación de Chile en el año 2017 se ubicóen torno a US$ 2,8 por libra. Se proyecta que el precio del cobreoscile en torno a los US$ 2,75 por libra el 2018 y US$ 2,7 por libra elaño 2019.

Precio del petróleo: Durante el año 2017, el principal importable dela economía chilena reportó un precio promedio aproximado a US$49,35 por barril, cerrando a fines de diciembre en US$ 51 por barril.Para el año 2018 se proyecta que el precio del petróleo alcance unpromedio de US$ 49 por barril.

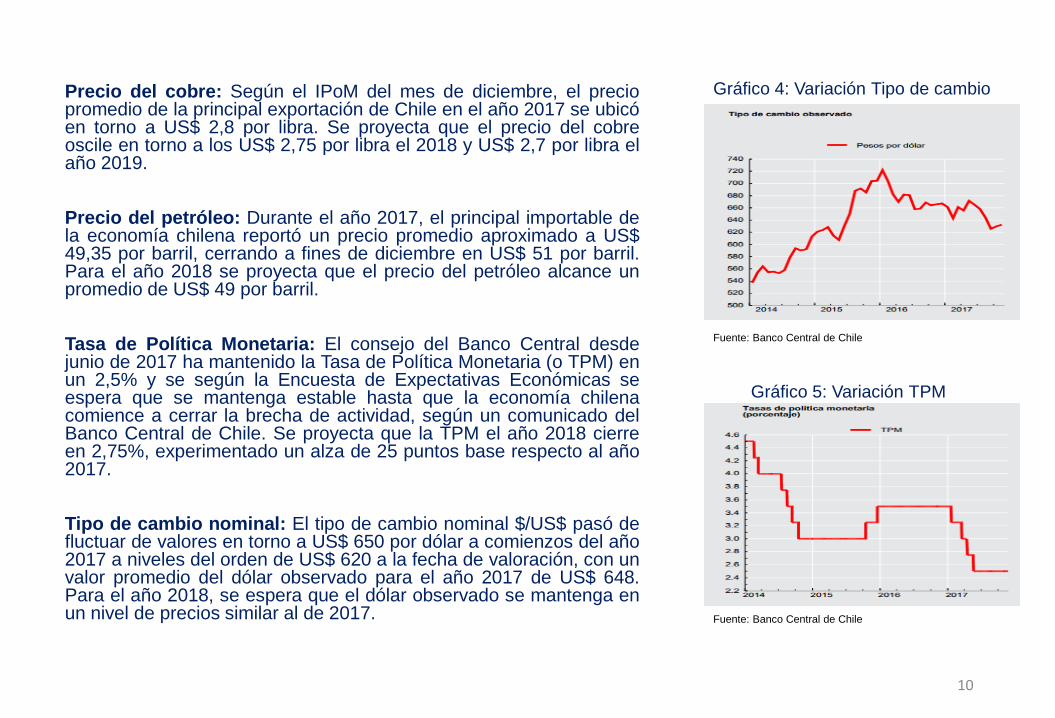

Tasa de Política Monetaria: El consejo del Banco Central desdejunio de 2017 ha mantenido la Tasa de Política Monetaria (o TPM) enun 2,5% y se según la Encuesta de Expectativas Económicas seespera que se mantenga estable hasta que la economía chilenacomience a cerrar la brecha de actividad, según un comunicado delBanco Central de Chile. Se proyecta que la TPM el año 2018 cierreen 2,75%, experimentado un alza de 25 puntos base respecto al año2017.

Tipo de cambio nominal: El tipo de cambio nominal $/US$ pasó defluctuar de valores en torno a US$ 650 por dólar a comienzos del año2017 a niveles del orden de US$ 620 a la fecha de valoración, con unvalor promedio del dólar observado para el año 2017 de US$ 648.Para el año 2018, se espera que el dólar observado se mantenga enun nivel de precios similar al de 2017.

Gráfico 4: Variación Tipo de cambio

Gráfico 5: Variación TPM

Fuente: Banco Central de Chile

Fuente: Banco Central de Chile

10

Riesgo País: Chile tiene una de las mejores calificaciones de riesgo soberano de los países latinoamericanosde acuerdo al indicador EMBI+ publicado por JP Morgan. Además, se posiciona entre las economíasemergentes, como uno de los mejores países para invertir, debido a su situación en temas como libertadeconómica, transparencia, competitividad y costos de transacción.

Adicionalmente, es miembro de la OCDE (Organización para la Cooperación y Desarrollo Económico),escenario que favorece condiciones que hacen esperable un alto grado de estabilidad económica. El indicadorEMBI+ a diciembre de 2017, se ubica en 122 puntos base, lo anterior supone que el riesgo país de Chilerefleja la existencia de expectativas positivas a mediano plazo, respecto de la capacidad de la economíachilena para cumplir sus compromisos.

Los elementos centrales que pueden condicionar la situación de riesgo país corresponden a diversos factores,los que se encuentran claramente interrelacionados, siendo especialmente relevantes los siguienteselementos:

• Eventuales cambios en la clasificación de riesgo de Chile, por parte de las agencias especializadas.

• Nivel de crecimiento que presentará Chile durante 2018.

• Evolución del valor del tipo de cambio nominal.

• Efectos que se generen como consecuencia de la implementación de las Reformas Tributaria y Laboral.

Las variables analizadas previamente, debieran traducirse en cierta incertidumbre que afectaría, tanto lapropensión externa a efectuar inversiones en el mercado chileno, como las calificaciones sobre desempeñorealizadas por instituciones internacionales, bancos de inversión y centros académicos.

11

ANÁLISIS DEL SECTOR INDUSTRIAL EN EL QUE OPERA LA SOCIEDAD

12

Durante los últimos años, en todo el mundo se ha experimentado un fuerte cambio en materia dealimentación y vida saludable. Las personas están cada vez más preocupadas de lo que comen, tantoen sus hogares como en sus lugares de trabajo.

Particularmente, en Chile la población está cada vez más preocupada de su alimentación, por lo que sehan modificado los hábitos de compra y consumo, en los que se valora más el atributo de “saludable”,aumentando las exigencias de los consumidores. En el contexto anterior, la industria de alimentos seha visto en la necesidad de desarrollar nuevos productos, con tendencia a privilegiar la salud de losconsumidores.

Paralelamente, la Organización Mundial de la Salud estima que, para las próximas décadas, habrá unincremento a nivel mundial de enfermedades crónicas relacionadas a una mala alimentación. En estecontexto se ha evidenciado que existe una mayor conciencia por parte de los consumidores sobre losefectos de una alimentación saludable y balanceada.

Es debido a lo anterior, que se han generado políticas de Estado, tales como el programa “Elige vivirsano”, que cumple un rol activo en la búsqueda de una alimentación más saludable, buscandooportunidades de innovación para construir un país más saludable. Otro ejemplo es la Ley deetiquetado nutricional y publicidad de los alimentos que se implementó el año 2016. Lo anterior, implicaque la industria de alimentos se comprometa en el desarrollo de productos más saludables yaccesibles, así como también en la educación de los consumidores y entrega de información clara.

Por otro lado, según el “Estudio Global sobre Salud y Percepciones de Ingredientes” elaborado por laconsultora Nielsen, el 59% de los chilenos asegura tener una dieta especial que los restringe de ciertascomidas o ingredientes, mientras que un 33% de los encuestados dice que alguien en su hogar sufrede algún tipo de alergia alimenticia o intolerancia a ciertos alimentos.

13

En la actualidad existe un alto nivel de conocimiento e interés sobre alimentos saludables yparticularmente en Chile se evidencian distintas tendencias que recogen la búsqueda de unaalimentación más sana. La primera tendencia que se observa consiste en que los consumidoresbuscan productos alimenticios con tradición, con formatos atractivos e historias reales, es decir,productos naturales, orgánicos, étnicos y artesanales que guarden respecto por la sostenibilidad yreducción de desperdicios. Un aspecto importante que considerar de este tipo de consumidores es quebuscan apoyar y potenciar a emprendimientos que ofrezcan este tipo de productos, en vez de preferir agrandes empresas.

Otra marcada tendencia es el aumento de personas vegetarianas y veganas. Durante el año 2017,estas preferencias alimenticias se han consolidado, aumentando desde el periodo 2010-2011 alperiodo 2015-2017 un 25% el vegetarianismo, mientras que el veganismo lo ha hecho en un 257%(según información obtenida de www.revolucionsaludable.cl).

Por otro lado, los últimos años ha aumentado la demanda de menús saludables tanto en restaurantescomo en cafeterías, los cuales se han hecho cargo de esta demanda, aumentado la oferta de menússaludables, incrementándolos en un 28% el año 2017, respecto al año 2016. (Información obtenida deestudio realizado por Edenred, año 2017). Dentro de esos menús mas saludables, se encuentrandistintas categorías como ensaladas, platos vegetarianos, hipocalóricos y veganos.

En relación con lo anterior, también se evidencia una mayor tendencia en la oferta de restaurantes ycafeterías orientadas exclusivamente a productos veganos, vegetarianos, para celiacos, u otrasintolerancias alimenticias. Una particularidad de este tipo de restaurantes y cafeterías es que ademásfuncionan como almacenes en los que se venden los productos.

En la actualidad en Chile existen 106 restaurantes y cafeterías vegetarianas y veganas y 182 tiendasque venden este tipo de productos. En específico, en la Región Metropolitana hay 54 restaurantes ycafeterías y 128 tiendas especializadas. 14

Dentro de la Región Metropolitana, la distribución de restaurantes y cafeterías es la siguiente:

La distribución de tiendas en la Región Metropolitana es la siguiente:

225

14

14

411

512112

64

Tiendas

Maipu Santiago Providencia Estación Central

Las Condes Vitacura San Miguel Lampa

Ñuñoa La Reina Peñalolen La Florida

San Jose de Maipo Melipilla Online/itinerantes

19

4

29

2

16

2

Restaurantes y Cafeterías

Santiago Las Condes Vitacura Ñuñoa Recoleta Providencia Melipilla

15

Con todo lo anterior, se ha generado una necesidad en el mercado de adaptarse a este estilo dealimentación más saludable, lo que supone grandes desafíos en la industria alimenticia, tanto a nivel degrandes empresas, como a nivel de pequeños empresarios y emprendedores del rubro.

En la búsqueda de un estilo de vida más saludable, el posicionamiento de los productos naturales yorgánicos, alimentos bajos en sal, azúcar y grasas, y los avances de la ciencia y tecnología, se abreninteresantes oportunidades en la industria de alimentos, sin embargo, los consumidores aún resaltanque hay cierto tipo de productos que desearían encontrar en las estanterías de las tiendas dondehacen sus compras. Lo anterior admite que existe un gran potencial de crecimiento para que se siganabriendo tiendas y restaurantes especializados en comida saludable u orientada a vegetarianos yveganos, o bien a consumidores que tienen alguna intolerancia alimenticia, así como un potencialcrecimiento y consolidación para los locales ya existentes que ofrecen este tipo de producto en nuestropaís.

Consumidores más informados, mayor prevalencia de enfermedades crónicas, sensibilidad a ciertosingredientes, cambios en los hábitos familiares y preferencias alimenticias, representan grandes retospara la industria alimenticia, pero al mismo tiempo representan importantes oportunidades para laindustria y el comercio de alimentos en el país.

Según diversas fuentes de acceso público, se espera que la industria de alimentos en Latinoamérica,durante los próximos 5 años crezca en torno a un 20%, considerando lo anterior, el sector de alimentosdestinado a la alimentación saludable debiera crecer a una tasa superior al crecimiento de la industriaalimentaria en general, por ser un sector que se encuentra en auge y recién comenzando a despegar,motivado por una nueva conciencia que busca una mejor alimentación a nivel global.

16

DESCRIPCIÓN DE LA SOCIEDAD

17

La Sociedad “Del Brote Cafetería y Emporio SpA” (la Sociedad o la Cafetería), comenzó sus operacionesen marzo de 2017. Surge de la idea de cuatro amigos profesionales quienes detectaron en el sector unnicho que podría ser ocupado. Inicialmente, cada uno de los socios tenía la intención de invertir en algunacafetería, todos motivados con la idea de promover la venta de productos locales y fomentar el crecimientode emprendedores.

Dado lo anterior y a las positivas perspectivas de crecimiento, es que los cuatro amigos decidieronasociarse y dar forma a un establecimiento que ofreciera buen café y una alternativa sana dealimentación. Así surge “Del Brote Cafetería y Emporio”, que es un local de expendio de comidavegetariana y vegana, ubicada en el corazón de la comuna de Providencia. La decisión del tipo de comidaque se ofrecería en el local fue relativamente simple, ya que en las cercanías de donde se encuentra laCafetería, en la actualidad no existe una oferta de comida vegetariana y vegana que permita hacer frenteal aumento de demanda de estos productos. Por otro lado, la madre de una de las socias tiene unaempresa que se dedica a la elaboración y venta de este tipo de alimentos llamada “El Brote”, de ahí surgela idea de nombrar a la Sociedad “cafetería Del Brote”.

El modelo de negocios de la Sociedad consiste en ofrecer una alternativa de alimentación sana ysustentable, además de ser una plataforma que permite el comercio justo, potenciando a emprendedoresy micro empresarios que ofrecen el mismo tipo de productos sanos, vegetarianos y veganos, elaborados aescaza distancia del local, lo que reduce significativamente su huella de carbono, y cuyo modelo denegocios busca lo mismo que el de la Cafetería. Lo anterior, no solo mediante la Cafetería, sino también através del Emporio, en el cual se venden estos productos.

En este sentido, “Del Brote Cafetería y Emporio SpA” está orientada a un nicho específico y creciente declientes que se identifican con el paradigma de la sustentabilidad y el consumo consciente. Estos clientesse caracterizan principalmente por ser un segmento de consumidores jóvenes y adultos jóvenes,informados, exigentes y en su mayoría profesionales de gran independencia. Dentro de estos clientes, seencuentran consumidores vegetarianos y veganos, así como personas con intolerancias alimenticias,problemas gástricos de salud y mujeres embarazadas. 18

Historia y descripción

Las ventajas competitivas de la Sociedad provienen de ser la única cafetería vegetariana-vegana delsector que ofrece un café de grano de alta calidad junto con una gran variedad de pastelería vegana, jugosnaturales sin conservantes y leches vegetales.

Por otro lado, los clientes de la Cafetería expresan que les es difícil el acceso a puntos de expendio dealimentación sana y sustentable, ante lo cual están obligados a migrar entre los escasos puntos de ventade estos productos, concentrados en comunas de mayores ingresos, es decir en la zona oriente de laRegión Metropolitana, frente a lo cual la ubicación de “Del Brote Cafetería y Emporio” ofrece una excelentealternativa para quienes buscan estos productos en el sector de Providencia y sus comunas aledañas.

Otra ventaja de la Sociedad viene de la oferta de productos para personas con intolerancias alimenticias yproblemas gástricos.

Sin embargo, para la Sociedad la búsqueda de proveedores vegetarianos – veganos no ha sido fácil, estosemprendimientos y empresas no están relacionados entre si y muchas trabajan de manera informal, apequeña escala, pero a pesar de ello la Cafetería cuenta con una base de datos de mas de 50proveedores que cumplen con dichas características y en los pocos meses de operación, “Del BroteCafetería y Emporio” ha logrado que los propios proveedores lleguen al local a ofrecer sus productos deexcelente calidad y con la consigna de sustentabilidad que caracteriza a la Cafetería.

Por otro lado, además de ofrecer servicios de cafetería y emporio, regularmente se hacen ciertos eventosy cursos en la Cafetería tales como charlas de felicidad, clases de mapudungun, yoga para niños ydistintos talleres. Por estos servicios la Sociedad cobra en base a una proporción de los asistentes portaller o bien en base a un consumo mínimo.

Considerando lo anterior, las 3 fuentes de ingresos de la Sociedad son: Cafetería, Emporio y Eventos.

19

En relación a la Cafetería, según información proporcionada por la Administración, se espera que, a mayodel año 2018, se habilite una terraza fuera del local, lo que implica el aumento de mesas y por lo tanto, elaumento de clientes. Además, a enero de 2018 “Del Brote Cafetería y Emporio SpA”, contará con unanueva patente comercial, la cual le permitirá fabricar sus propios productos, lo que potencialmente implicagenerar nuevos ingresos.

Respecto al Emporio, la Sociedad espera en el corto plazo potenciar la venta de productos víaecommerce, lo cual estiman podría aumentar las ventas considerablemente.

A la fecha de valoración, los socios que forman la Sociedad son los siguientes:

• Cristian Romero: Biólogo de profesión, dueño de CSW Consultores Ambientales y Corporación INTYS,ha dirigido con éxito dichas empresas con más de 9 años de vida y liderado con éxito más de 50proyectos, dirigiendo equipos multidisciplinarios de alta complejidad.

• Beatriz Muñoz: Bióloga de profesión, con más de 12 años de experiencia en liderar equipos, comocoordinadora de proyectos y asumiendo jefaturas, ha administrado la Cafetería llevando de 1,5 millones elprimer mes a un promedio de 7,4 de ventas en nueve meses de trabajo, dirigiendo a cinco trabajadoras ycoordinando más de 50 proveedores.

• Danitza Jaramillo: Especialista en trabajo con comunidades indígenas y pueblos originarios, a partir deesta experiencia ha conocido productos y preparaciones con elementos propios de diversos territorios ycon producción a pequeña escala, a partir de ciclos de la naturaleza, de una manera sustentable yrecíproca con lo que la tierra produce. Este conocimiento y vínculo con las comunidades es el que la llevaa dar este enfoque a gran parte de los productos que la Cafetería y el Emporio ofrecen. Ha sido, además,la encargada de manejar las redes sociales de la Sociedad, logrando llegar a más de 3.000 seguidores enInstagram, y un puntaje de 5 estrellas en Facebook.

• Vanessa Bello: Arquitecta, especialista en permisos, es la encargada del diseño y decoración de laCafetería inspirada en materias nobles y el reciclaje, creando un espacio limpio y acogedor, el cual invita alos clientes a quedarse en la Cafetería. Además, ha logrado la obtención de permisos y patentesnecesarias 20

A continuación se presenta el balance económico de la Sociedad, el cual comprende información contable desde el inicio de sus operaciones hasta el mes de noviembre de 2017:

21

Estructura financiera

ACTIVOS PASIVOS PÉRDIDA GANANCIA

Caja 20.299.482

Pagos provisionales 509.982

Banco 830.656

Mercaderías nacionales 1.162.211

Muebles y útiles 10.192.110

IVA 1.715.555

Impto profesional 44.529

Obligación Socio Beatriz M. 1.930.000

Cuentas por pagar 1.739.450

Cuentas por pagar del giro 18.350.636

Fdo. Rev. Capital propio 114.000

Obligación Socio Cristian 9.802.486

Obligación Socio Danitza Jara 16.214.600

Capital Social 6.000.000

Línea de Crédito 1.435.520

Sueldos y salarios 11.212.778

Leyes Sociales 103.795

Arriendos 18.150.000

Honorarios 4.967.220

Costo de venta 38.390.336

Corrección monetaria 109.990

Otras entradas 48.581.784

Resultado del ejercicio 24.352.334

30-Nov-17PARTIDA

METODOLOGÍA DE VALORACIÓN

22

Método seleccionadoPara estimar un valor de mercado se deben evaluar factores cuantificables e identificar situacionescircunstanciales que podrían afectar el valor. Es por lo anterior que, se concluye que no existe unmétodo de valoración que permita conocer con certeza el valor final, dado que resulta imposibledeterminar con precisión el grado de cumplimiento que alcanzarán los supuestos utilizados, así comoanticipar todos los eventos a los que estarán sujetas las cifras objeto de análisis. Por lo tanto, el valorde mercado representa una estimación.

Para obtener el valor de mercado de una sociedad o de un activo, existen variadas metodologíasgeneralmente aplicadas, las que poseen diversos grados de base científica y de validación empírica,en los mercados donde se utilizan.

Dentro de las metodologías de valoración que con mayor frecuencia se aplican, se encuentra elmétodo de Flujo de Caja Descontado (FCD), el cual consiste en estimar el valor de mercado de unactivo mediante la identificación del valor presente de los flujos que se espera éste genere en el futuro.Incorpora al modelo de valoración, las características operativas de cada activo en un análisis basadoen proyecciones. Además, analiza las tasas apropiadas para la actualización (descuento), del valor delos flujos de efectivo, en función del riesgo asociado a los flujos futuros estimados. El Flujo de CajaDescontado es la metodología de mayor utilización en el mundo y es particularmente adecuada para elanálisis de operaciones en marcha.

Este método de valoración plantea que el valor de mercado de una empresa se fundamenta en tresvariables:

• Flujos de beneficios económicos, generalmente flujos de efectivo.

• El potencial crecimiento de la empresa objeto de valoración.

• El riesgo involucrado en recibir los beneficios (reflejado en la tasa de descuento).

23

Método seleccionadoEn base a lo señalado previamente, el método de Flujo de Caja Descontado fue seleccionado como eladecuado para la valoración de la Sociedad en base las siguientes consideraciones:

• Del Brote Cafetería y Emporio SpA, al ser una empresa en marcha, posee capacidad para generarefectivo predecible a partir de sus operaciones.

• Los flujos operacionales futuros de la Sociedad, pueden ser razonablemente estimados en base a laproyección de sus variables financieras, ponderándose las condiciones del mercado e industria y lasituación de la Sociedad a la fecha de análisis.

• Las proyecciones realizadas se basan en expectativas de mercado a la fecha de valoración.

• El sector industrial en el que opera la Sociedad está sujeto a diversos riesgos, por lo que puedeenfrentar ejercicios buenos (en términos de ingresos, resultados y participación de mercado) y otrosmalos. Entre los distintos tipos de riesgos que pueden afectar el desempeño de la entidad secuentan: riesgos operacionales, regulatorios y financieros.

24

Aplicación del método seleccionadoPara estimar el valor de mercado de la Sociedad “Del Brote Cafetería y Emporio SpA”, por medio del

método FCD, se proyectaron los Flujos de Caja Libres (FCL) que se espera la operación genere los

próximos años y se los descontó a la tasa considerada adecuada a su riesgo y a su estructura de

financiamiento “objetivo”, obteniéndose de este modo el valor presente de las operaciones.

Los Flujos de Caja Libres representan la corriente de efectivo que quedará disponible en la Sociedad,

después de cubrir sus necesidades operativas de caja, además de cubrir la necesidad de inversión en

capital de trabajo, activos fijos y pago de impuestos. Se utiliza el FCL porque refleja los fondos

generados por la operación que estarán disponibles para todo proveedor de capital, acreedor o

propietario.

Para el desarrollo del modelo de valoración, el horizonte de proyección se fijó en cinco años, por

considerar este lapso lo suficientemente largo como para anular condiciones de inestabilidad en las

operaciones. En la aplicación de este enfoque, se proyectaron flujos de efectivo de los activos

operativos desde el año 2018 al 2022. Todas las proyecciones fueron realizadas en pesos chilenos.

Una vez estimados los FCL, se calculó el Valor Residual (VR) o valor de continuidad del negocio, el

cual representa el valor presente de “un flujo de efectivo estándar”, posterior al horizonte explícito de

proyección. El modelamiento financiero supone que el flujo será generado a perpetuidad (creciente a

tasa constante, aplicando la perspectiva generalmente aceptada para estimaciones de este tipo,

denominada enfoque de Gordon), a partir del ejercicio siguiente al último período de proyección

explícito.

25

Aplicación del método seleccionadoTanto los FCL proyectados para el período explícito, como el Valor Residual, fueron descontados a la

Tasa de Costo de Capital Promedio Ponderado (CCPP o WACC por sus siglas en inglés).

La suma entre el valor presente de los flujos proyectados para el período explícito, el valor presente del

Valor Residual y saldo de efectivo y equivalentes al efectivo a la fecha de análisis, dan como resultado

el valor de mercado de los activos (o de la empresa). En algunos casos, al resultado anterior se le

aplica un ajuste por liquidez o por control.

El valor de mercado del patrimonio de una Sociedad, se obtiene al restar del valor de mercado de los

activos, el valor de mercado de la deuda financiera (en caso de existir).

Para el caso de “Del Brote Cafetería y Emporio SpA”, las expectativas sobre el comportamiento de las

variables, que determinan la capacidad de la Sociedad para generar efectivo a raíz de sus

operaciones, son consistentes con el análisis presentado sobre ambiente económico e industrial en la

época de análisis. Estas expectativas han sido incorporadas en las diversas etapas del estudio.

26

SUPUESTOS EMPLEADOS EN LA VALORACIÓN

27

Supuestos de VentasLas ventas fueron proyectadas por línea de negocios, es decir fueron desagregadas en: ventasprovenientes de la Cafetería, ventas provenientes de Eventos y ventas del emporio/ecommerce.

Para la proyección de las ventas de la Cafetería, se consideraron los siguientes puntos:

• Cantidad de clientes mensuales: Según información proporcionada por representantes de laSociedad, a noviembre de 2017, había un promedio de 1.200 clientes al mes. En base a lo anteriory de acuerdo al criterio conservador de SGS Consultoría Financiera, se estima que desde enero de2018 los clientes podrían aumentar a una tasa de un 1,0% mensual.

• Ticket promedio: Se estima que el ticket promedio a la fecha de valoración es de $6.000 por cliente,en base a información entregada por la Administración. Para efectos de la proyección, se asumeque el ticket promedio se mantendrá constante durante el periodo explicito de proyección.

• Capacidad de operación: Según información proporcionada por la Administración, a la fecha devaloración, la cafetería está operando a un 70% de capacidad, por lo que podría aumentar un 30%adicional, sin necesidad de inversión.

• Como se mencionó anteriormente, a partir de enero de 2018, Del Brote Cafetería y Emporio SpA,contaría con una nueva patente comercial, la cual le permitirá fabricar sus propios productos, lo quepotencialmente implica generar nuevos ingresos.

28

Supuestos de Ventas• Apertura terraza: De acuerdo al enfoque conservador de SGS Consultoría Financiera, se estima que

los ingresos podrían aumentar en torno a un 50% a partir del mes de mayo de 2018, comoconsecuencia de la apertura de la terraza. En el siguiente gráfico se presentan las proyecciones delnúmero de clientes para el año 2018, reflejando el aumento de clientes producto de la apertura de laterraza y uso de la nueva patente:

• A partir del año 2019, la cantidad de clientes se estima que siga creciendo pero a tasasdecrecientes, lo anterior debido a que la Sociedad se encuentra en una etapa de crecimiento en suciclo de vida, como se presenta en el siguiente grafico:

29

1.300 1.313 1.326 1.339 2.009 2.029 2.049 2.070 2.091 2.112 2.133 2.154

CLIENTES MENSUALES 2018

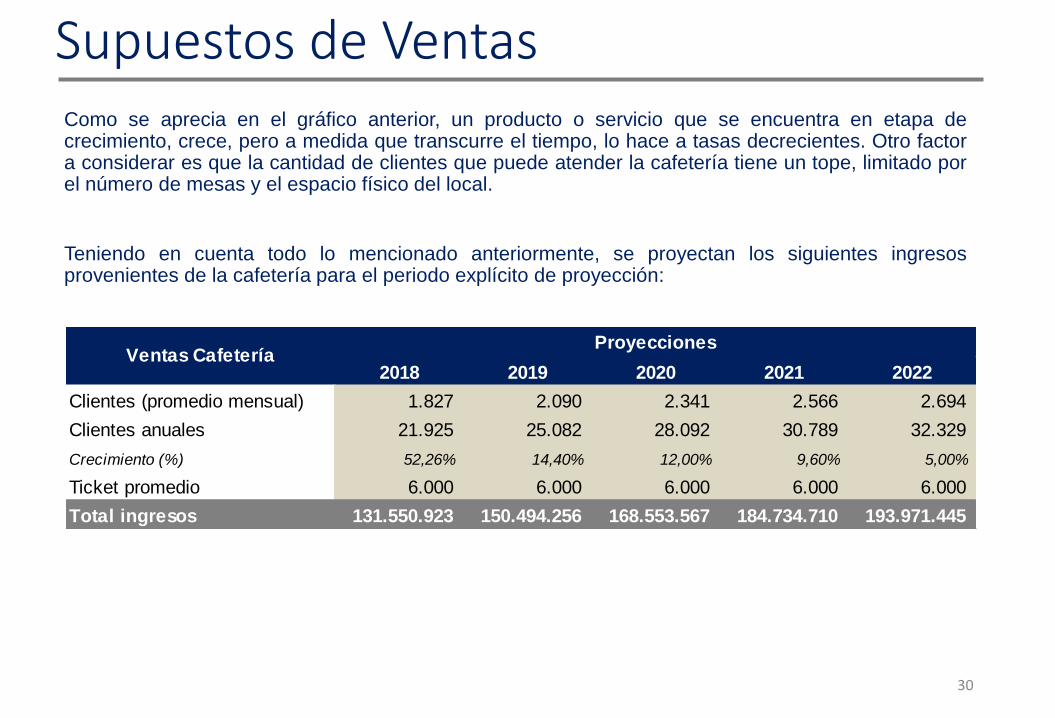

Supuestos de VentasComo se aprecia en el gráfico anterior, un producto o servicio que se encuentra en etapa decrecimiento, crece, pero a medida que transcurre el tiempo, lo hace a tasas decrecientes. Otro factora considerar es que la cantidad de clientes que puede atender la cafetería tiene un tope, limitado porel número de mesas y el espacio físico del local.

Teniendo en cuenta todo lo mencionado anteriormente, se proyectan los siguientes ingresosprovenientes de la cafetería para el periodo explícito de proyección:

30

2018 2019 2020 2021 2022

Clientes (promedio mensual) 1.827 2.090 2.341 2.566 2.694

Clientes anuales 21.925 25.082 28.092 30.789 32.329

Crecimiento (%) 52,26% 14,40% 12,00% 9,60% 5,00%

Ticket promedio 6.000 6.000 6.000 6.000 6.000

Total ingresos 131.550.923 150.494.256 168.553.567 184.734.710 193.971.445

Ventas CafeteríaProyecciones

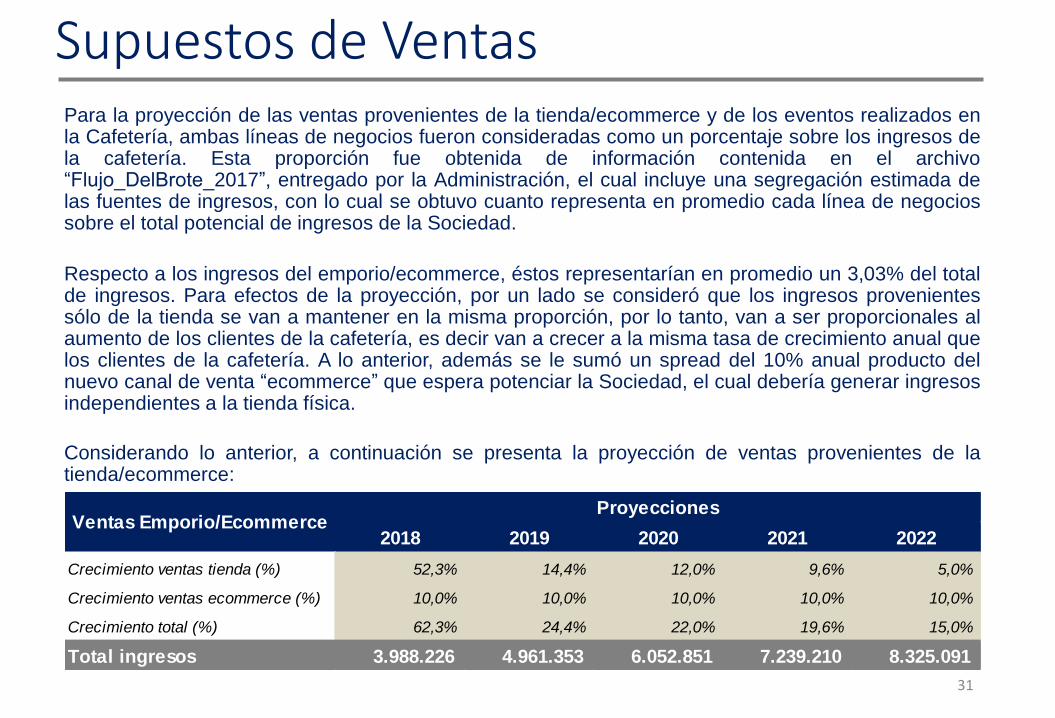

Supuestos de VentasPara la proyección de las ventas provenientes de la tienda/ecommerce y de los eventos realizados enla Cafetería, ambas líneas de negocios fueron consideradas como un porcentaje sobre los ingresos dela cafetería. Esta proporción fue obtenida de información contenida en el archivo“Flujo_DelBrote_2017”, entregado por la Administración, el cual incluye una segregación estimada delas fuentes de ingresos, con lo cual se obtuvo cuanto representa en promedio cada línea de negociossobre el total potencial de ingresos de la Sociedad.

Respecto a los ingresos del emporio/ecommerce, éstos representarían en promedio un 3,03% del totalde ingresos. Para efectos de la proyección, por un lado se consideró que los ingresos provenientessólo de la tienda se van a mantener en la misma proporción, por lo tanto, van a ser proporcionales alaumento de los clientes de la cafetería, es decir van a crecer a la misma tasa de crecimiento anual quelos clientes de la cafetería. A lo anterior, además se le sumó un spread del 10% anual producto delnuevo canal de venta “ecommerce” que espera potenciar la Sociedad, el cual debería generar ingresosindependientes a la tienda física.

Considerando lo anterior, a continuación se presenta la proyección de ventas provenientes de latienda/ecommerce:

31

2018 2019 2020 2021 2022

Crecimiento ventas tienda (%) 52,3% 14,4% 12,0% 9,6% 5,0%

Crecimiento ventas ecommerce (%) 10,0% 10,0% 10,0% 10,0% 10,0%

Crecimiento total (%) 62,3% 24,4% 22,0% 19,6% 15,0%

Total ingresos 3.988.226 4.961.353 6.052.851 7.239.210 8.325.091

Ventas Emporio/EcommerceProyecciones

Supuestos de Ventas

32

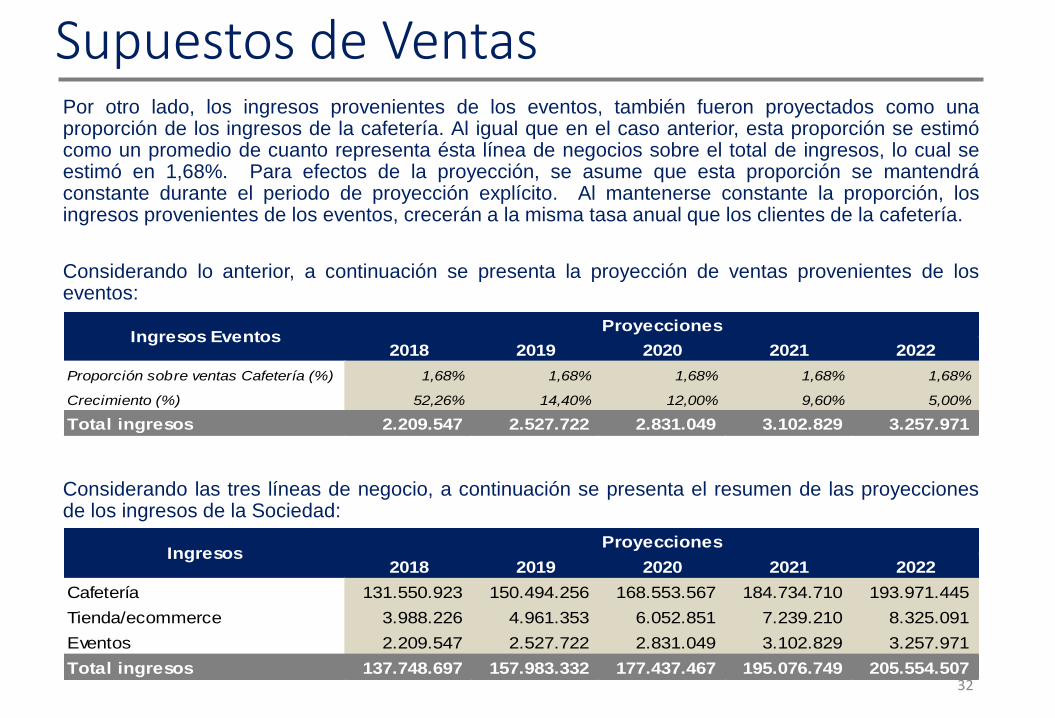

Por otro lado, los ingresos provenientes de los eventos, también fueron proyectados como unaproporción de los ingresos de la cafetería. Al igual que en el caso anterior, esta proporción se estimócomo un promedio de cuanto representa ésta línea de negocios sobre el total de ingresos, lo cual seestimó en 1,68%. Para efectos de la proyección, se asume que esta proporción se mantendráconstante durante el periodo de proyección explícito. Al mantenerse constante la proporción, losingresos provenientes de los eventos, crecerán a la misma tasa anual que los clientes de la cafetería.

Considerando lo anterior, a continuación se presenta la proyección de ventas provenientes de loseventos:

Considerando las tres líneas de negocio, a continuación se presenta el resumen de las proyeccionesde los ingresos de la Sociedad:

2018 2019 2020 2021 2022

Cafetería 131.550.923 150.494.256 168.553.567 184.734.710 193.971.445

Tienda/ecommerce 3.988.226 4.961.353 6.052.851 7.239.210 8.325.091

Eventos 2.209.547 2.527.722 2.831.049 3.102.829 3.257.971

Total ingresos 137.748.697 157.983.332 177.437.467 195.076.749 205.554.507

IngresosProyecciones

2018 2019 2020 2021 2022

Proporción sobre ventas Cafetería (%) 1,68% 1,68% 1,68% 1,68% 1,68%

Crecimiento (%) 52,26% 14,40% 12,00% 9,60% 5,00%

Total ingresos 2.209.547 2.527.722 2.831.049 3.102.829 3.257.971

Ingresos EventosProyecciones

Supuestos de CostosDe acuerdo a la información contable disponible del año 2017, los costos de venta representaron unpromedio de 79,02% sobre las ventas totales.

Como se mencionó anteriormente, a partir de enero del año 2018, Del Brote Cafetería y Emporio SpA,contaría con una nueva patente comercial que les permitirá poder fabricar sus propios alimentos. Dadolo anterior, según conversaciones con la Administración, se estima que con la nueva patente sepodrían reducir en torno a un 50% el costo de ciertos platos. Considerando lo anterior y dado el criterioconservador de SGS Consultoría Financiera, se estima que los costos de venta totales podríandisminuir en un 20% aproximadamente. En base a lo anterior, para el periodo explícito de proyección,se estima que los costos de venta representarán un 59,02% de las ventas anuales y se mantendránconstantes durante todo el periodo.

A continuación se presenta el detalle de las proyecciones de costos de venta:

33

2018 2019 2020 2021 2022

Porcentaje sobre ingresos -59,02% -59,02% -59,02% -59,02% -59,02%

Total Costos de venta 81.299.281 93.241.762 104.723.593 115.134.297 121.318.270

Costos de ventaProyecciones

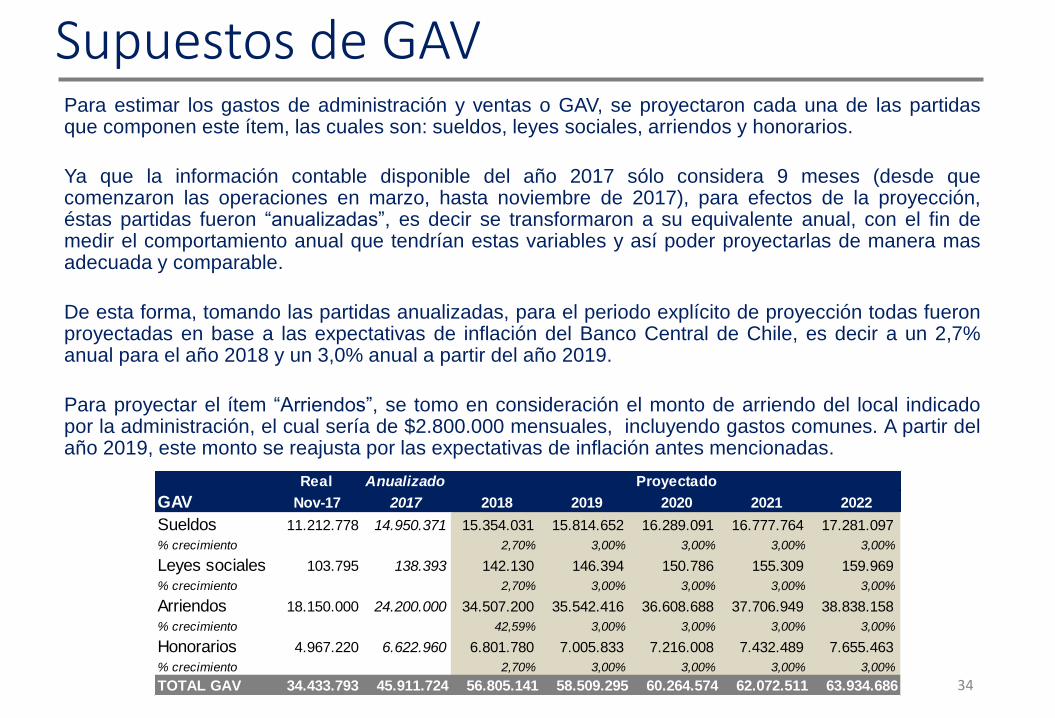

Supuestos de GAVPara estimar los gastos de administración y ventas o GAV, se proyectaron cada una de las partidasque componen este ítem, las cuales son: sueldos, leyes sociales, arriendos y honorarios.

Ya que la información contable disponible del año 2017 sólo considera 9 meses (desde quecomenzaron las operaciones en marzo, hasta noviembre de 2017), para efectos de la proyección,éstas partidas fueron “anualizadas”, es decir se transformaron a su equivalente anual, con el fin demedir el comportamiento anual que tendrían estas variables y así poder proyectarlas de manera masadecuada y comparable.

De esta forma, tomando las partidas anualizadas, para el periodo explícito de proyección todas fueronproyectadas en base a las expectativas de inflación del Banco Central de Chile, es decir a un 2,7%anual para el año 2018 y un 3,0% anual a partir del año 2019.

Para proyectar el ítem “Arriendos”, se tomo en consideración el monto de arriendo del local indicadopor la administración, el cual sería de $2.800.000 mensuales, incluyendo gastos comunes. A partir delaño 2019, este monto se reajusta por las expectativas de inflación antes mencionadas.

34

Real Anualizado

GAV Nov-17 2017 2018 2019 2020 2021 2022

Sueldos 11.212.778 14.950.371 15.354.031 15.814.652 16.289.091 16.777.764 17.281.097

% crecimiento 2,70% 3,00% 3,00% 3,00% 3,00%

Leyes sociales 103.795 138.393 142.130 146.394 150.786 155.309 159.969

% crecimiento 2,70% 3,00% 3,00% 3,00% 3,00%

Arriendos 18.150.000 24.200.000 34.507.200 35.542.416 36.608.688 37.706.949 38.838.158

% crecimiento 42,59% 3,00% 3,00% 3,00% 3,00%

Honorarios 4.967.220 6.622.960 6.801.780 7.005.833 7.216.008 7.432.489 7.655.463

% crecimiento 2,70% 3,00% 3,00% 3,00% 3,00%

TOTAL GAV 34.433.793 45.911.724 56.805.141 58.509.295 60.264.574 62.072.511 63.934.686

Proyectado

Supuestos de Depreciación y CAPEXPara la proyección del Capex o inversiones en activos fijos, para el año 2018, se consideró informaciónproporcionada por representantes de la Sociedad, la cual plantea que la inversión necesaria para lahabilitación de la terraza que se espera a mayo del 2018, sería de $2.000.000 aproximadamente. Dadolo anterior, para las proyecciones del año 2018, fue considerado este monto, más un porcentajecorrespondiente a mantención del local y maquinarias.

Considerando ésta inversión para el año 2018, los activos fijos de ese año representan un 9,72% sobrelos ingresos. Para los años posteriores del horizonte de proyección, se mantuvo esa proporciónconstante.

Respecto al gasto por depreciación, la información contable disponible a noviembre de 2017, no cuentacon información respecto a esta partida, por lo cual, para su proyección se consideró la proporción querepresenta este ítem sobre los activos fijos, de empresas pertenecientes a las industrias con las que sepueden relacionar las operaciones de la Sociedad. De lo anterior, se obtuvo que la depreciaciónrepresenta en promedio un 60% de los activos fijos. Este porcentaje se mantuvo constante durante todoel horizonte de proyección.

A continuación se presentan las proyecciones, tanto de inversiones en activos fijos como del gasto pordepreciación:

35

2018 2019 2020 2021 2022

Ventas $137.748.697 $157.983.332 $177.437.467 $195.076.749 $205.554.507

Activos fijos $13.392.110 $15.359.348 $17.250.705 $18.965.619 $19.984.280 % sobre ingresos 9,72% 9,72% 9,72% 9,72% 9,72%

CAPEX $3.200.000 $1.967.238 $1.891.357 $1.714.914 $1.018.661

% sobre Capex 60,00% 60,00% 60,00% 60,00% 60,00%

Depreciación $1.920.000 $1.180.343 $1.134.814 $1.028.949 $611.197

Periodo proyectado

Supuestos de Capital de Trabajo Las inversiones en capital de trabajo fueron proyectadas en base al comportamiento histórico de laspartidas que componen el capital de trabajo. En específico, en el caso de la Sociedad estas partidasson las siguientes: Inventarios, Otros activos corrientes, Cuentas por pagar y Otros pasivos corrientes.

Respecto a las partidas clasificadas como Otros activos corrientes y Otros pasivos corrientes, dada sunaturaleza, fueron proyectadas en base a la proporción que representan sobre los ingresos del año2017. Esta proporción se mantuvo constante durante todo el horizonte de proyección.

El Inventario fue proyectado en base al cálculo de la rotación de inventarios del año 2017 y luego enbase a eso, se determinaron los días de inventario de ese mismo año, es decir, cuantos días enpromedio se demora el inventario en rotar. Dado lo anterior, se estima que el inventario rota cada 11días, lo que se mantuvo para el periodo explícito de proyección.

Respecto a la partida contable Cuentas por pagar, se realizó el mismo cálculo que para el inventario, elcual arrojó que durante el año 2017, los proveedores fueron pagados cada 191 días. De acuerdo ainformación entregada por la Sociedad, en promedio los proveedores se pagan cada 30 a 40 días, porlo que ésta información fue considerada para la proyección de esta partida, ya que, si bien lainformación contable indica que fueron 191 días, esto no refleja la realidad operativa del negocio de laSociedad. Por lo tanto, para el horizonte de proyección, se estimó que se va a pagar a los proveedorescada 40 días.

36

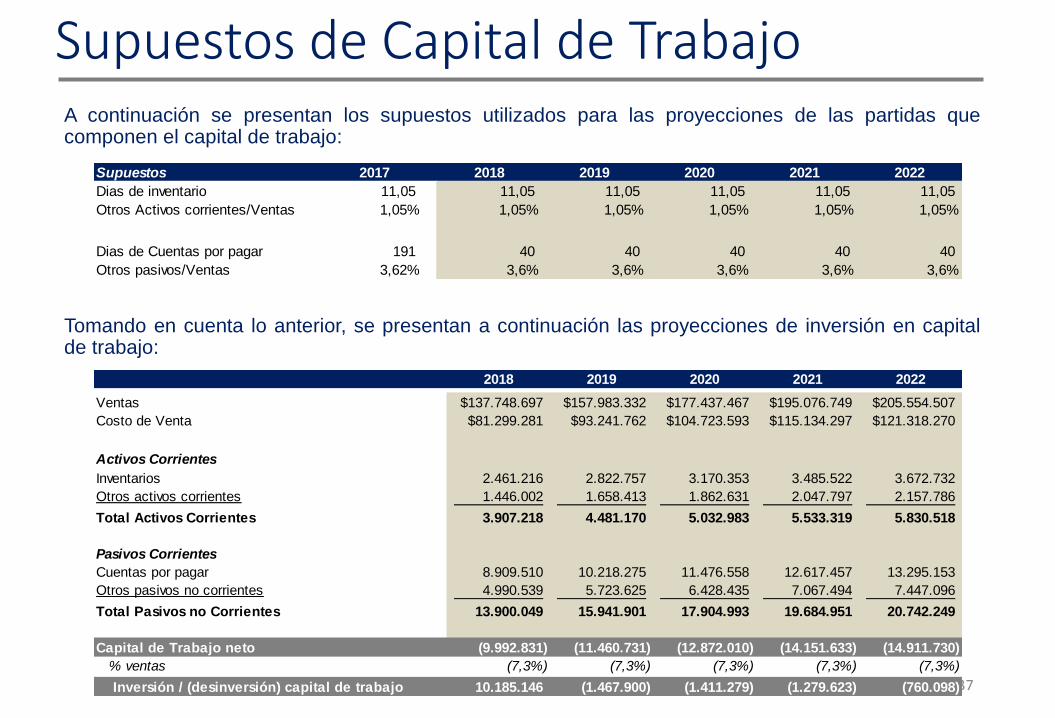

Supuestos de Capital de Trabajo A continuación se presentan los supuestos utilizados para las proyecciones de las partidas quecomponen el capital de trabajo:

Tomando en cuenta lo anterior, se presentan a continuación las proyecciones de inversión en capitalde trabajo:

37

Supuestos 2017 2018 2019 2020 2021 2022

Dias de inventario 11,05 11,05 11,05 11,05 11,05 11,05

Otros Activos corrientes/Ventas 1,05% 1,05% 1,05% 1,05% 1,05% 1,05%

Dias de Cuentas por pagar 191 40 40 40 40 40

Otros pasivos/Ventas 3,62% 3,6% 3,6% 3,6% 3,6% 3,6%

2018 2019 2020 2021 2022

Ventas $137.748.697 $157.983.332 $177.437.467 $195.076.749 $205.554.507

Costo de Venta $81.299.281 $93.241.762 $104.723.593 $115.134.297 $121.318.270

Activos Corrientes

Inventarios 2.461.216 2.822.757 3.170.353 3.485.522 3.672.732

Otros activos corrientes 1.446.002 1.658.413 1.862.631 2.047.797 2.157.786

Total Activos Corrientes 3.907.218 4.481.170 5.032.983 5.533.319 5.830.518

Pasivos Corrientes

Cuentas por pagar 8.909.510 10.218.275 11.476.558 12.617.457 13.295.153

Otros pasivos no corrientes 4.990.539 5.723.625 6.428.435 7.067.494 7.447.096

Total Pasivos no Corrientes 13.900.049 15.941.901 17.904.993 19.684.951 20.742.249

Capital de Trabajo neto (9.992.831) (11.460.731) (12.872.010) (14.151.633) (14.911.730)

% ventas (7,3%) (7,3%) (7,3%) (7,3%) (7,3%)

Inversión / (desinversión) capital de trabajo 10.185.146 (1.467.900) (1.411.279) (1.279.623) (760.098)

Supuestos de Impuesto a la rentaPara efectos de la proyección, se estima que Del Brote Cafetería y Emporio SpA, enfrentará una tasaefectiva de impuesto a la renta consistente con la tasa de primera categoría en Chile. Dado lo anterior,para el cálculo de los Flujos de Caja Libres, se aplicó una tasa de impuestos del 27% durante todo elperiodo explícito de proyección.

A continuación se presentan las proyecciones de pago de impuestos:

38

2018 2019 2020 2021 2022

(2.275.725) 5.051.932 11.314.486 16.840.992 19.690.354

% tasa de impuesto 27% 27% 27% 27% 27%

Impuestos - (1.364.022) (3.054.911) (4.547.068) (5.316.396)

Periodo proyectado

Resultado antes de impuestos (EBIT)

ESTIMACIÓN DE FLUJOS DE CAJA LIBRES

39

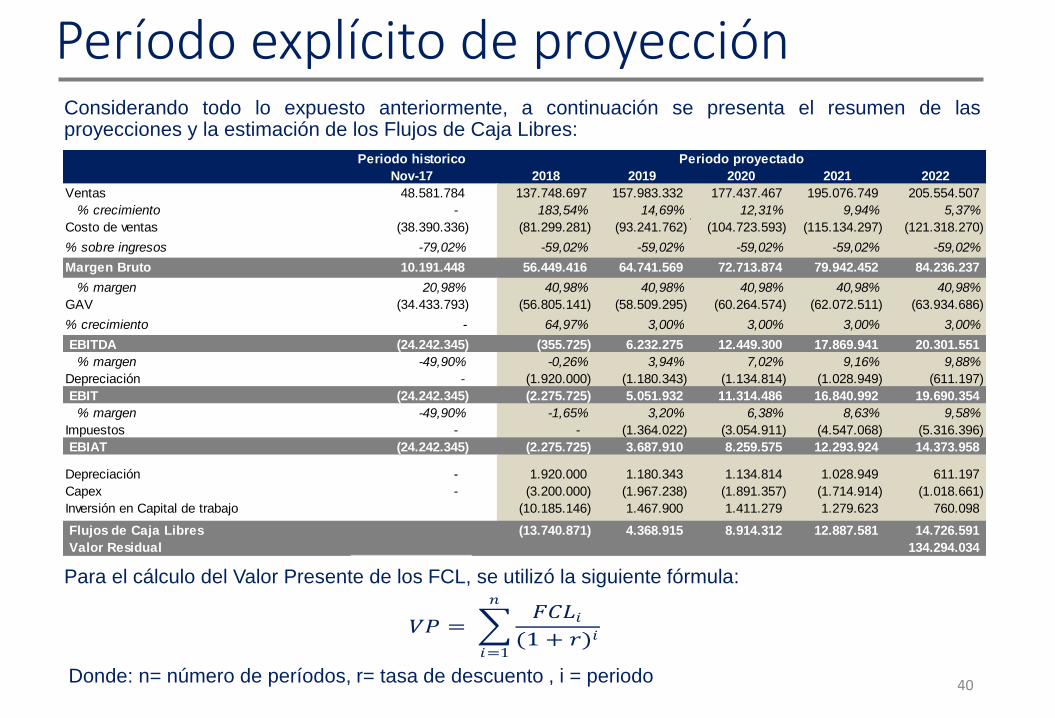

Período explícito de proyecciónConsiderando todo lo expuesto anteriormente, a continuación se presenta el resumen de lasproyecciones y la estimación de los Flujos de Caja Libres:

Para el cálculo del Valor Presente de los FCL, se utilizó la siguiente fórmula:

40

𝑉𝑃 = 𝐹𝐶𝐿𝑖

(1 + 𝑟)𝑖

𝑛

𝑖=1

Donde: n= número de períodos, r= tasa de descuento , i = periodo

Periodo historico

Nov-17 2018 2019 2020 2021 2022

Ventas 48.581.784 137.748.697 157.983.332 177.437.467 195.076.749 205.554.507

% crecimiento - 183,54% 14,69% 12,31% 9,94% 5,37%

Costo de ventas (38.390.336) (81.299.281) (93.241.762) (104.723.593) (115.134.297) (121.318.270)

% sobre ingresos -79,02% -59,02% -59,02% -59,02% -59,02% -59,02%

Margen Bruto 10.191.448 56.449.416 64.741.569 72.713.874 79.942.452 84.236.237

% margen 20,98% 40,98% 40,98% 40,98% 40,98% 40,98%

GAV (34.433.793) (56.805.141) (58.509.295) (60.264.574) (62.072.511) (63.934.686)

% crecimiento - 64,97% 3,00% 3,00% 3,00% 3,00%

EBITDA (24.242.345) (355.725) 6.232.275 12.449.300 17.869.941 20.301.551

% margen -49,90% -0,26% 3,94% 7,02% 9,16% 9,88%

Depreciación - (1.920.000) (1.180.343) (1.134.814) (1.028.949) (611.197)

EBIT (24.242.345) (2.275.725) 5.051.932 11.314.486 16.840.992 19.690.354

% margen -49,90% -1,65% 3,20% 6,38% 8,63% 9,58%

Impuestos - - (1.364.022) (3.054.911) (4.547.068) (5.316.396)

EBIAT (24.242.345) (2.275.725) 3.687.910 8.259.575 12.293.924 14.373.958

Depreciación - 1.920.000 1.180.343 1.134.814 1.028.949 611.197

Capex - (3.200.000) (1.967.238) (1.891.357) (1.714.914) (1.018.661)

Inversión en Capital de trabajo (10.185.146) 1.467.900 1.411.279 1.279.623 760.098

Flujos de Caja Libres (13.740.871) 4.368.915 8.914.312 12.887.581 14.726.591

Valor Residual 134.294.034

Periodo proyectado

Valor ResidualComo se mencionó anteriormente, el Valor Residual representa el flujo de efectivo que será generado

a perpetuidad por el negocio (creciente a tasa constante), a partir del ejercicio siguiente al último

período de proyección explícito. Este flujo a perpetuidad, por lo general representa la mayor parte del

valor de una compañía.

Para el cálculo del valor presente del Valor Residual, se utilizó la siguiente formula:

Donde: n= número de períodos, r= tasa de descuento , i = periodo, g= tasa de crecimiento aperpetuidad.

La tasa de crecimiento a perpetuidad se estimó en 1%, debido a la capacidad máxima de operaciónque podría tener la Sociedad, considerando que eventualmente la Cafetería tiene un tope decapacidad de atención a clientes.

Tanto los FCL proyectados para el período explícito como el Valor Residual, fueron descontados a laTasa de Costo de Capital Promedio Ponderado (CCPP) que se presenta a continuación.

41

𝑉𝑃 = 𝐹𝐶𝐿𝑛 𝑥 (1 + 𝑔)

(𝑟 − 𝑔)(1 + 𝑟)𝑛

TASA DE DESCUENTO

42

Costo de CapitalDe acuerdo a lo que plantea el método de FCD, el valor de una empresa operativa proviene de sucapacidad de generar flujos a futuro, por lo tanto, para conocer el valor presente de las proyeccionesfuturas de una corriente de beneficios es necesario utilizar una tasa de descuento. Esta tasa representalos retornos requeridos por los inversionistas considerando el costo del dinero a la fecha de valoración,así como los riesgos propios de la compañía objeto de análisis, de esta forma, esta tasa de descuentocorresponde al costo de capital.

El costo de capital de una compañía refleja el costo económico de atraer y retener capital en unambiente competitivo, donde los inversionistas analizan y comparan todas las oportunidades deinversión. Así, el costo de capital corresponde a la tasa de retorno esperado que el mercado requierepara atraer fondos a una inversión en particular.

Existen distintos métodos para determinar el costo de capital o tasa de descuento. Para el caso de “DelBrote Cafetería y Emporio SpA”, la tasa de descuento fue determinada en base al enfoque “Costo deCapital Promedio Ponderado” (CCPP o WACC por su sigla en inglés).

El CCPP se utiliza cuando las empresas son financiadas a través de deuda financiera y capital ya quecorresponde a la ponderación de los costos de los componentes de la estructura de financiamientoobjetivo de una compañía. La mayoría de las empresas son financiadas con una mezcla de capital deacreedores y propietarios, por lo tanto, el costo de capital de los activos de una compañía resulta de unpromedio ponderado entre los retornos requeridos por ambos tipos de aportantes. De esta forma elCCPP corresponde al promedio ponderado de los costos (retornos requeridos) de las fuentes definanciamiento objetivo de una empresa.

Para calcular el CCPP se deben determinar los costos de los componentes del financiamiento de laSociedad, es decir se debe calcular por un lado, el costo de la deuda financiera y por otro lado el costodel capital aportado por los inversionistas, ambos ponderados por la estructura de financiamientoobjetivo para la industria en la que opera la Sociedad.

43

Costo de Capital Promedio PonderadoConsiderando lo anterior, la fórmula para calcular el CCPP es la siguiente:

Donde:

• Ke = Tasa de costo patrimonial, rentabilidad exigida por los accionistas.

• Kd = Tasa de costo de la deuda financiera, rentabilidad exigida por los acreedores.

• e = Capital (o equity en inglés)

• d = Deuda

• t = Tasa de impuesto a la renta

Para el cálculo de la tasa de descuento de la Sociedad, se identificó la relación entre deuda ypatrimonio, de las industrias con las cuales se pueden vincular las operaciones de la Sociedad. Estarelación se identificó sobre la base de la situación de financiamiento actual de compañías quepertenecen a las industrias “Bebidas (suaves)”, “Distribuidores de alimentos” y “Restaurantes/comida”,en mercados emergentes. El parámetro resultante fue aplicado como estructura “objetivo” definanciamiento para la Sociedad, y que corresponde a una situación esperada en el mediano plazo.

44

𝐶𝐶𝑃𝑃 = 𝐾𝑒 𝑥 𝑒

(𝑒 + 𝑑)+ 𝐾𝑑 𝑥 1 − 𝑡 𝑥

𝑑

(𝑒 + 𝑑)

Costo de Capital Promedio PonderadoCálculo del costo de la deuda financiera:

Dado que la tasa de descuento busca identificar la estructura objetivo de financiamiento, es posibleasumir que la Sociedad podría acceder a financiamiento en el mercado local a la tasa de colocación decréditos comerciales del sistema financiero en Chile.

La tasa de colocación promedio de créditos comerciales del sistema financiero en Chile, vigente anoviembre de 2017, corresponde a 8,16% anual, de acuerdo a datos publicados por el Banco Centralde Chile.

Cálculo del costo del capital patrimonial:

El costo del capital patrimonial se determinó mediante el modelo “Precio de Equilibrio de ActivosFinancieros” CAPM o Capital Asset Pricing Model, el cual relaciona el retorno esperado por losinversionistas con el riesgo que se incorpora a su cartera al invertir en un activo específico adicional. Asu vez, al modelo CAPM en su forma pura, se le aplicaron algunas modificaciones con el fin de incluiren la estimación una tasa adicional para compensar el riesgo país y una rentabilidad adicionaldestinada a compensar el riesgo originado por el tamaño de la compañía.

Utilizando este modelo, Ke surge de la siguiente ecuación:

Ke = Rf + Rp +Rt + * (Rm – Rf)

45

Costo de Capital Promedio PonderadoDonde:

• Ke = Tasa de costo patrimonial, rentabilidad exigida por los accionistas.

• Rf = Tasa de rentabilidad libre de riesgo.

• Rp = Rentabilidad adicional aplicada como premio por riesgo país.

• Rt = Rentabilidad adicional aplicada como premio por tamaño de la Sociedad.

• e = Riesgo sistemático que agrega un activo especifico a una cartera.

• Rm = Rendimiento promedio anual de la cartera de mercado.

La tasa libre de riesgo asume que en la economía existe una alternativa de inversión que no tieneriesgo, como lo son los bonos del estado o del tesoro, los cuales presentan una rentabilidad mínima.Dado lo anterior, todos los activos que presenten algún nivel de riesgo, debieran rentar como mínimo,lo que renta la tasa libre de riesgo. Para el cálculo de Rf se utilizó la tasa implícita en los Bonos delTesoro Norteamericano a 30 años, observada a noviembre de 2017. La tasa de rendimiento anual, a lafecha de valoración, de los Bonos del Tesoro Norteamericano a 30 años, corresponde a 2,76%, deacuerdo a datos publicados por “Federal Reserve System”.

La prima por riesgo país se aplica con la intención de considerar en el análisis el riesgo adicional queasumiría cualquier inversionista globalizado por invertir en el mercado Chileno. Para ello, se tomacomo referencia el indicador EMBI +, publicado por el Banco Central de Chile, a la fecha de valoración.La prima por riesgo país de Chile a fines de noviembre de 2017, es de 1,22%, equivalente a 122puntos base.

46

Costo de Capital Promedio PonderadoAdemás al modelo CAPM se le agrega una prima por tamaño, la cual es aplicada con la intención deincorporar una rentabilidad adicional como consecuencia del tamaño de la sociedad. Lo anteriordebido a que mientras mas pequeña sea una compañía, mayor será su riesgo y por lo tanto se leexigirá un mayor retorno. Por lo tanto, una compañía mas pequeña debe pagar una prima adicionalpara atraer fondos. La prima por tamaño para el caso de “Del Brote Cafetería y Emporio SpA”, seasume igual a 5,0%, considerando el tamaño relativo de la Sociedad en torno a la industria en queopera. Lo anterior en base a estudios realizados por Morningstar Inc., en los cuales se plantea que laprima por tamaño comprende un rango entre 1,0% a 6,0%, dependiendo del tamaño relativo de unacompañía en relación a la industria y al mercado en que opera.

El premio por riesgo representa la diferencia entre la rentabilidad de la cartera de mercado y de la tasalibre de riesgo. Asume que el mercado otorga un premio por invertir en activos riesgosos por sobre latasa libre de riesgo. Para el cálculo del premio exigido a la cartera de mercado (Rm – Rf) se utilizó elpremio anual propuesto en la reconocida base de datos de la Universidad de Nueva York, serie 1928 -2017 propuesta por el profesor Aswath Damodaran, considerado el máximo exponente en temas devaloración a nivel global. El premio histórico del mercado a la fecha de valoración corresponde a6,03%.

Posteriormente, se identificó el parámetro e el cual representa la medida del riesgo sistemático o nodiversificable de un activo, es decir, muestra la tendencia del precio de una acción a correlacionarsecon cambios de un índice de mercado. Por lo tanto se identificó un parámetro beta aplicable alpatrimonio de la Sociedad, en base a información de empresas pertenecientes a las industrias con lasque pueden asociarse las operaciones de “Del Brote Cafetería y Emporio SpA”. El parámetro betaapalancado a la estructura de financiamiento objetivo de la Sociedad, a la fecha de valoración, es de0,83 el cual fue obtenido de la base de datos de la Universidad de Nueva York mencionadaanteriormente .

47

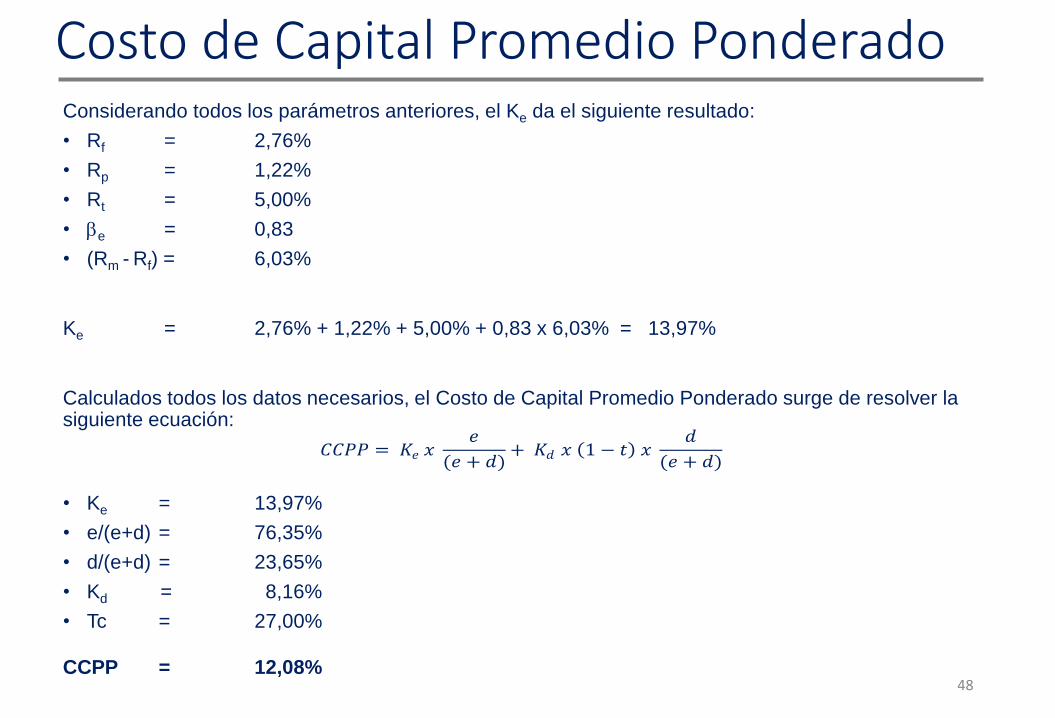

Costo de Capital Promedio PonderadoConsiderando todos los parámetros anteriores, el Ke da el siguiente resultado:

• Rf = 2,76%

• Rp = 1,22%

• Rt = 5,00%

• e = 0,83

• (Rm - Rf) = 6,03%

Ke = 2,76% + 1,22% + 5,00% + 0,83 x 6,03% = 13,97%

Calculados todos los datos necesarios, el Costo de Capital Promedio Ponderado surge de resolver la siguiente ecuación:

• Ke = 13,97%

• e/(e+d) = 76,35%

• d/(e+d) = 23,65%

• Kd = 8,16%

• Tc = 27,00%

CCPP = 12,08%48

𝐶𝐶𝑃𝑃 = 𝐾𝑒 𝑥 𝑒

(𝑒 + 𝑑)+ 𝐾𝑑 𝑥 1 − 𝑡 𝑥

𝑑

(𝑒 + 𝑑)

VALOR DE MERCADO DE LA SOCIEDAD

49

Valor de mercado de la SociedadUna vez estimado el valor presente de los Flujos de Caja Libres y del Valor Residual, se determina elvalor de mercado de los Activos o de la Sociedad. Para estimar el valor de mercado de los Activos, sesuma el valor presente de los FCL y del VR y a lo anterior se le suma el saldo de efectivo yequivalentes al efectivo que posee la Sociedad a la fecha de valoración. De acuerdo a la informacióncontable el saldo de efectivo a la fecha de análisis es de $ $21.130.138.

Una vez obtenido el valor de mercado de los Activos, a éste valor se le realiza un ajuste por liquidez demercado, el cual representa la eventual demora o dificultad en realizar un inversión, dada la falta de unmercado dinámico. Lo anterior supone que el mercado está dispuesto a pagar un premio por activoscon liquidez, es decir, activos que sean factibles de rápida realización, o aplicar un descuento (castigo)por su falta. De acuerdo a estudios clásicos desarrollados en Estados Unidos, suelen aplicarsedescuentos de entre 10% y 30%, en función de la industria y el tamaño relativo de la compañía.

En el caso bajo análisis, se optó por aplicar una tasa de ajuste por falta de liquidez del 20%.

Dado lo anterior, el valor de mercado ajustado de los Activos o de la Sociedad es el siguiente:

50

Rubro 30-nov.2017

Saldo Efectivo y equivalentes $21.130.138

Valor presente FCL $13.913.543

Valor presente Valor Residual $75.227.325

Valor de mercado Activos $110.271.006

Ajuste por liquidez -20%

Valor de mercado Activos ajustado $88.216.805

Valor de mercado de la SociedadPor lo tanto, en conclusión el valor de mercado de los Activos de la Sociedad, al 30 de noviembre de2017, calculado en base a una tasa de descuento de 12,08% y una tasa de crecimiento a perpetuidadde 1%, se estima en: $88.216.805.-

Para determinar el valor de mercado de Patrimonio de la Sociedad, al valor de los Activos se le resta elvalor de mercado de la deuda financiera que posee la Sociedad a la fecha de análisis. Según lainformación contable disponible a la fecha de análisis, la Sociedad tiene deuda financiera por un montode $1.435.520, correspondiente a la línea de crédito. Dado lo anterior, el valor de mercado delPatrimonio de la Sociedad es el siguiente:

Por lo tanto, en conclusión el valor de mercado del Patrimonio de la Sociedad, al 30 de noviembre de2017, calculado en base a una tasa de descuento de 12,08% y una tasa de crecimiento a perpetuidadde 1%, se estima en: $86.781.285.

51

Rubro 30-nov.2017

Saldo Efectivo y equivalentes $21.130.138

Valor presente FCL $13.913.543

Valor presente Valor Residual $75.227.325

Valor de mercado Activos $110.271.006

Ajuste por liquidez -20%

Valor de mercado Activos ajustado $88.216.805

Valor de mercado deuda financiera (1.435.520)

Valor de mercado Patrimonio $86.781.285

Análisis de sensibilidadA continuación se presenta un análisis de sensibilidad tanto del valor de mercado de los Activos comodel valor de mercado del Patrimonio de la Sociedad. Este análisis esta basado en potenciales cambiosque podrían experimentar las variables críticas de la valoración, como son, la tasa de descuento y latasa de crecimiento a perpetuidad. Es decir, muestra como varía el valor de mercado, al variar tanto latasa de descuento como la tasa de crecimiento a perpetuidad en más/menos 0,5%, entregando unrango de valores.

Por lo tanto, se concluye que al variar los parámetros antes mencionados en más/menos 0,5%, el valorde mercado de los Activos de la Sociedad, abarca un rango de valor de entre $81.386.574 y$96.318.714.

52

0,50% 1,00% 1,50%

11,58% 89.575.282 92.787.654 96.318.714

12,08% 85.332.228 $88.216.805 91.374.140

12,58% 81.386.574 83.982.267 86.812.228WA

CC

Tasa de crecimiento

Valor de mercado Activos

Análisis de sensibilidad

Al igual que el valor de mercado de los Activos, se concluye que al variar los parámetros antesmencionados en más/menos 0,5%, el valor de mercado del Patrimonio de la Sociedad, abarca unrango de valor de entre $ 79.951.054 y $ 95.016.650

53

0,50% 1,00% 1,50%

11,58% 88.273.218 91.485.590 95.016.650

12,08% 84.023.979 $86.781.285 90.065.890

12,58% 79.951.054 82.546.747 85.376.708WA

CC

WA

CC

Valor de mercado Patrimonio

Tasa de crecimiento

Finalizando el documento, SGS Consultoría Financiera declara haber realizado una investigación y

análisis que nos lleva a considerar que el presente documento ha sido elaborado de acuerdo a la

propuesta de servicios profesionales y teniendo como base la información proporcionada por el cliente,

aplicando métodos con base teórica y doctrinaria y ponderando toda la información disponible a la fecha

de análisis.

SGS Consultoría Financiera queda a disposición para aclarar o ampliar cualquier concepto contenido en el

presente documento.

Saludándoles atentamente,

Sybella Gutierrez Sheppard

Socia Fundadora

SGS Consultoría Financiera

54