presentación amis 2018 08.05.2018 final · 2019-09-06 · fuente: cnsf *pesos constantes a dic....

TRANSCRIPT

OPORTUNIDADES Y DESAFÍOS: SECTOR ASEGURADOR MEXICANO& SEGUROS DE SALUD Y GMM.

ConvenciónNacionaldeAseguradores,AMIS,2018

Mtra.NormaAliciaRosasRodríguezPresidentaCNSF

1

2

3

ComportamientodelSectorAsegurador

ModernizacióneImplementacióndelEsquemaRegulatorio

EconomíadelaSalud

AnálisisdelaoperacióndeAccidentesyEnfermedades

OportunidadesyDesafíos

Contenido

5

4

1 ComportamientodelSectorAsegurador

ModernizacióneImplementacióndelEsquemaRegulatorio

EconomíadelaSalud

AnálisisdelaoperacióndeAccidentesyEnfermedades

OportunidadesyDesafíos

Contenido

5

4

2

3

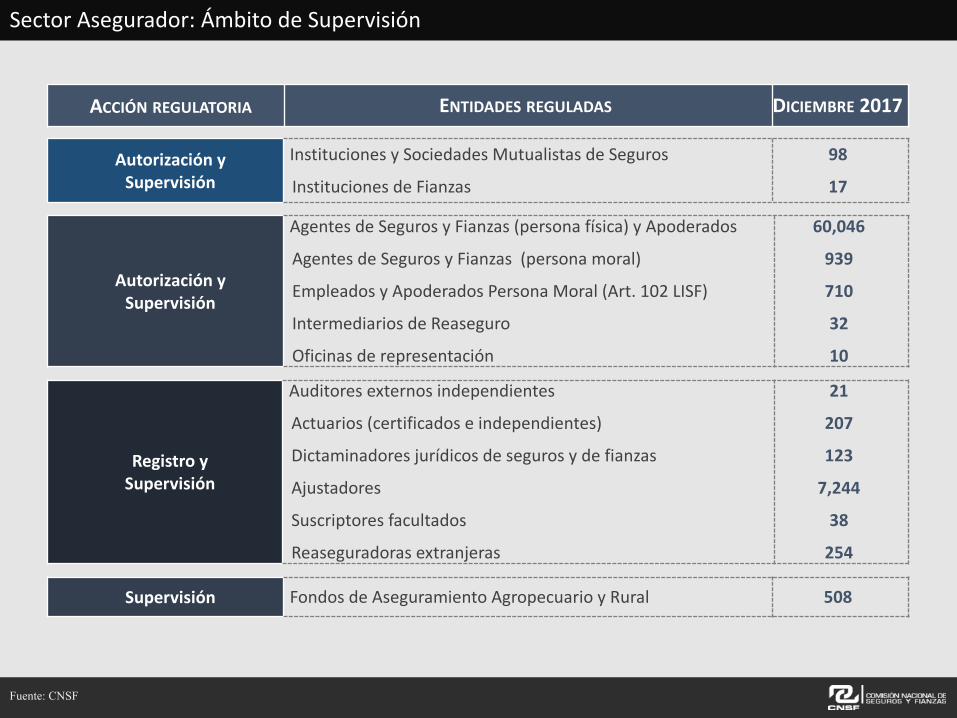

SectorAsegurador:ÁmbitodeSupervisión

AutorizaciónySupervisión

Agentes de Seguros y Fianzas (persona física) y Apoderados

Agentes de Seguros y Fianzas (persona moral)

Empleados y Apoderados Persona Moral (Art. 102 LISF)

Intermediarios de Reaseguro

Oficinas de representación

60,046

939

710

32

10

ACCIÓN REGULATORIA ENTIDADES REGULADAS DICIEMBRE 2017

RegistroySupervisión

Auditores externos independientes

Actuarios (certificados e independientes)

Dictaminadores jurídicos de seguros y de fianzas

Ajustadores

Suscriptores facultados

Reaseguradoras extranjeras

21

207

123

7,244

38

254

AutorizaciónySupervisión

Instituciones y Sociedades Mutualistas de Seguros

Instituciones de Fianzas

98

17

Fuente: CNSF

Supervisión Fondos de Aseguramiento Agropecuario y Rural 508

CrecimientoyComposición

CarteradelMercadodeSegurosDiciembre2017Dic-2016 Dic-2017 Crecimiento

Real

Vida 187,873.8 192,208.1 -4.2%

Pensiones 19,286.1 21,310.2 3.5%

AccidentesyEnfermedades 69,623.4 76,477.8 2.9%

Daños 164,422.3 192,819.6 9.8%

DañossinAutos 73,312.8 90,133.3 15.1%

Autos 91,109.5 102,686.4 5.6%

Total 441,268.1 482,815.8 2.5%

Vida,39.8%

Autos,21.3%

Daños(sinautos),18.7%

Acc.yEnf.,15.8%

Pensiones,4.4%

Fuente: CNSF

EvolucióndelSectorAsegurador

0

100,000

200,000

300,000

400,000

500,000

600,000

2010

2011

2012

2013

2014

2015

2016

2017

482,815.8

PRIMADIRECTA*

0

1,000

2,000

3,000

4,000

2010

2011

2012

2013

2014

2015

2016

2017

PRIMAPERCÁPITA*

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

2010

2011

2012

2013

2014

2015

2016

2017

PRIMADIRECTA/PIB

0

20

40

60

80

100

1202010

2011

2012

2013

2014

2015

2016

2017

No.DEINSTITUCIONESDESEGUROS

*Pesos Constantes a Dic. 2017

Millon

esdePesos

98

3,909 2.2%

Fuente: CNSF

SiniestralidaddelSectorAsegurador

70% 75% 80% 85% 90% 95%

100% 105%

2010

2011

2012

2013

2014

2015

2016

2017

ÍndiceCombinado101.2%

Fuente: CNSF

256,057.6

0

50,000

100,000

150,000

200,000

250,000

300,000

2010

2011

2012

2013

2014

2015

2016

2017

COSTOBRUTODESINIESTRALIDAD*

Millon

esdePesos

0

500

1,000

1,500

2,000

2,500

2010

2011

2012

2013

2014

2015

2016

2017

COSTOBRUTODESINIESTRALIDADPERCÁPITA

2,073

0.0% 0.2% 0.4% 0.6% 0.8% 1.0% 1.2% 1.4%

2010

2011

2012

2013

2014

2015

2016

2017

1.2%

COSTOBRUTODESINIESTRALIDAD/PIB

*Pesos Constantes a Dic. 2017

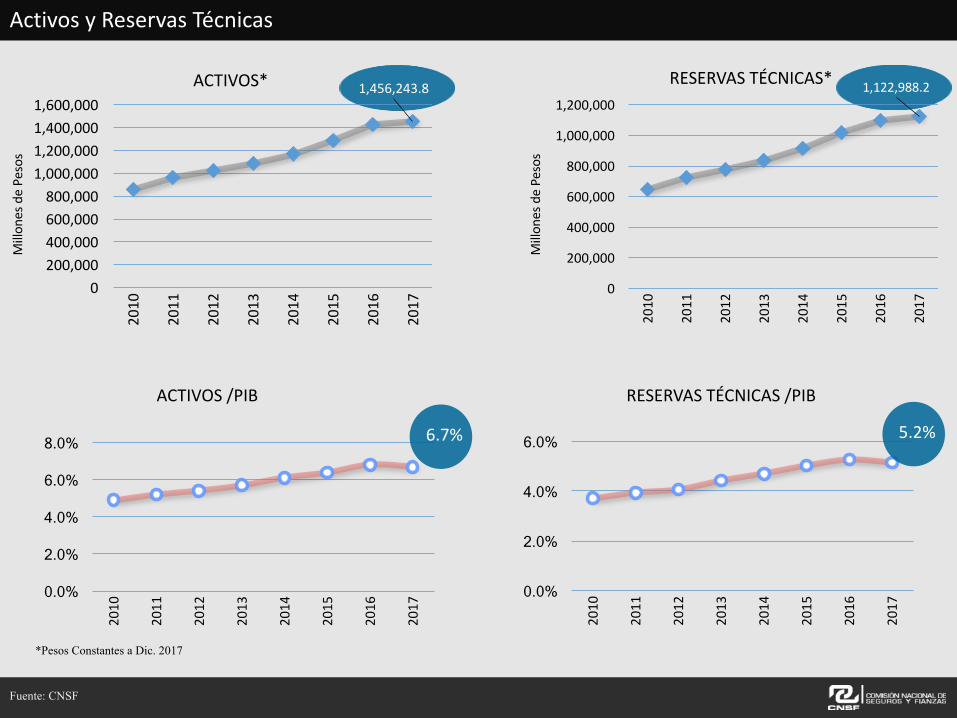

ActivosyReservasTécnicas

0.0%

2.0%

4.0%

6.0%

8.0%

2010

2011

2012

2013

2014

2015

2016

2017

0.0%

2.0%

4.0%

6.0%

2010

2011

2012

2013

2014

2015

2016

2017

ACTIVOS/PIB RESERVASTÉCNICAS/PIB

6.7% 5.2%

1,122,988.2

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

2010

2011

2012

2013

2014

2015

2016

2017

RESERVASTÉCNICAS*1,456,243.8

0200,000400,000600,000800,000

1,000,0001,200,0001,400,0001,600,000

2010

2011

2012

2013

2014

2015

2016

2017

ACTIVOS*

Millon

esdePesos

Millon

esdePesos

Fuente: CNSF

*Pesos Constantes a Dic. 2017

ComparativoInternacional

Mundo

PaisesAvanzados

PaísesEmergentes

Africa

AsiaAvanzada

AsiaEmergente

EuropaAvanzada

EuropaEmergente

Latinoamerica

NorteamericaOceania

México

0%

2%

4%

6%

8%

10%

12%

0 10,000 20,000 30,000 40,000 50,000 60,000

PenetracióndeSegurosVSPIBPerCapita (Dólares)

Fuente: CNSF y Swiss RE

ComportamientodelSectorAsegurador

ModernizacióneImplementacióndelEsquemaRegulatorio

EconomíadelaSalud

AnálisisdelaoperacióndeAccidentesyEnfermedades

OportunidadesyDesafíos

Contenido

5

4

2

3

1

ModernizacióndelEsquemaRegulatorio:¿Dedóndevenimos?

1960 1970 1980 1990 2000 2010 202019501940

Regulación Directiva

1994SeconstituyelaIAIS

1999PrincipiosBásicosde

Seguros(PBS)(1)

2003Revisiónalos

PBS(2)

2011Revisiónalos

PBS(3)

2007Iniciantrabajosnueva

LISF

4deabrilde2015,EntradaenVigordela

LISF

Regulación Basada enRiesgos (tipo Solvencia II)

Regulación BasadaenRiesgo (tipo Solvencia I)

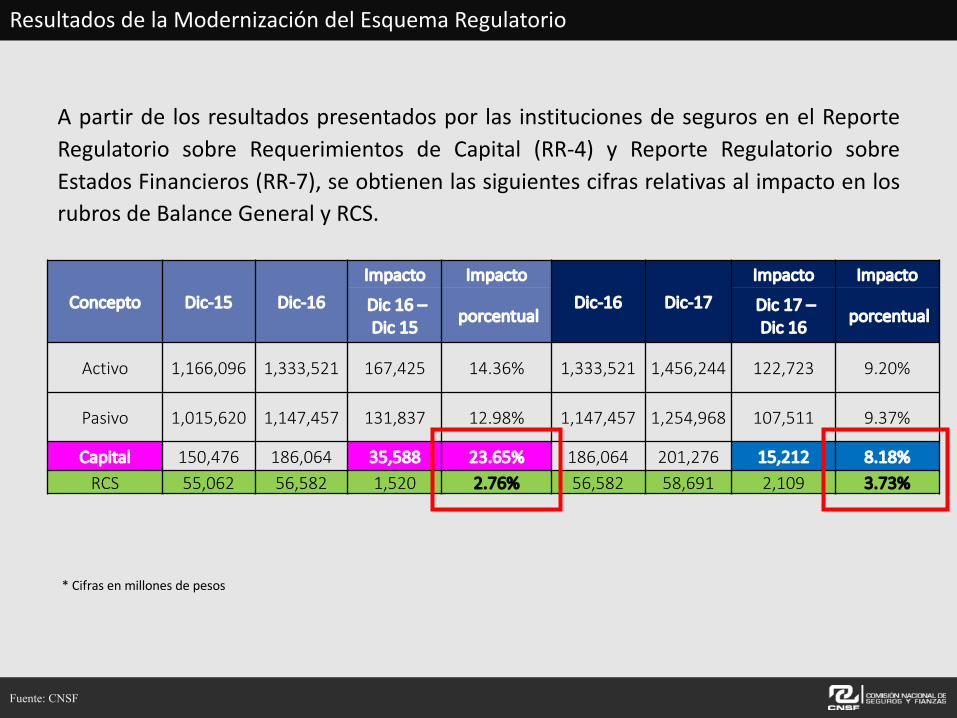

ResultadosdelaModernizacióndelEsquemaRegulatorio

A partir de los resultados presentados por las instituciones de seguros en el ReporteRegulatorio sobre Requerimientos de Capital (RR-4) y Reporte Regulatorio sobreEstados Financieros (RR-7), se obtienen las siguientes cifras relativas al impacto en losrubros de Balance General y RCS.

*Cifrasenmillonesdepesos

Fuente: CNSF

Concepto Dic-15 Dic-16Impacto Impacto

Dic-16 Dic-17Impacto Impacto

Dic16–Dic15

porcentualDic17–Dic16

porcentual

Activo 1,166,096 1,333,521 167,425 14.36% 1,333,521 1,456,244 122,723 9.20%

Pasivo 1,015,620 1,147,457 131,837 12.98% 1,147,457 1,254,968 107,511 9.37%

Capital 150,476 186,064 35,588 23.65% 186,064 201,276 15,212 8.18%RCS 55,062 56,582 1,520 2.76% 56,582 58,691 2,109 3.73%

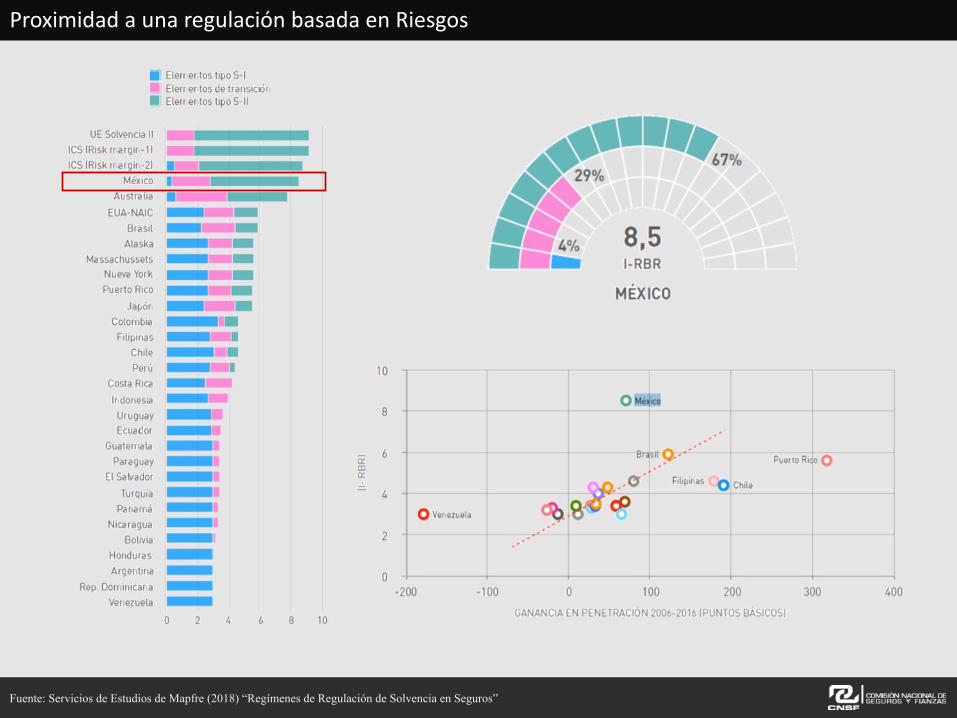

ProximidadaunaregulaciónbasadaenRiesgos

Fuente: Servicios de Estudios de Mapfre (2018) “Regímenes de Regulación de Solvencia en Seguros”

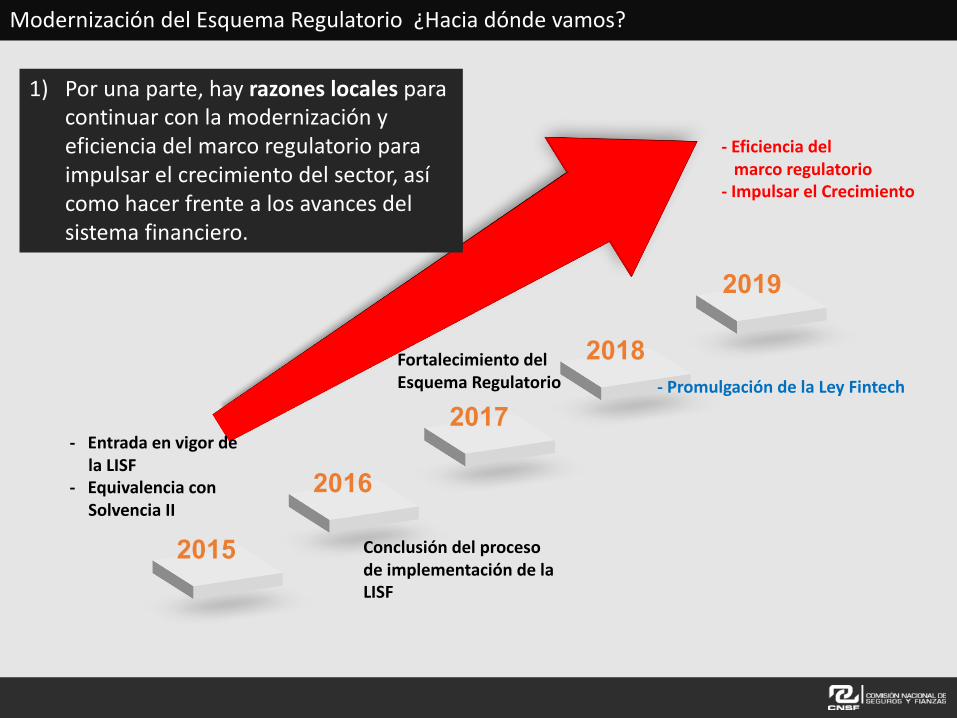

ModernizacióndelEsquemaRegulatorio¿Haciadóndevamos?

2015

2016

2017

2018

2019

- EntradaenvigordelaLISF

- EquivalenciaconSolvenciaII

- PromulgacióndelaLeyFintech

- Eficienciadelmarcoregulatorio

- ImpulsarelCrecimiento

ConclusióndelprocesodeimplementacióndelaLISF

FortalecimientodelEsquemaRegulatorio

1) Porunaparte,hayrazoneslocalesparacontinuarconlamodernizaciónyeficienciadelmarcoregulatorioparaimpulsarelcrecimientodelsector,asícomohacerfrentealosavancesdelsistemafinanciero.

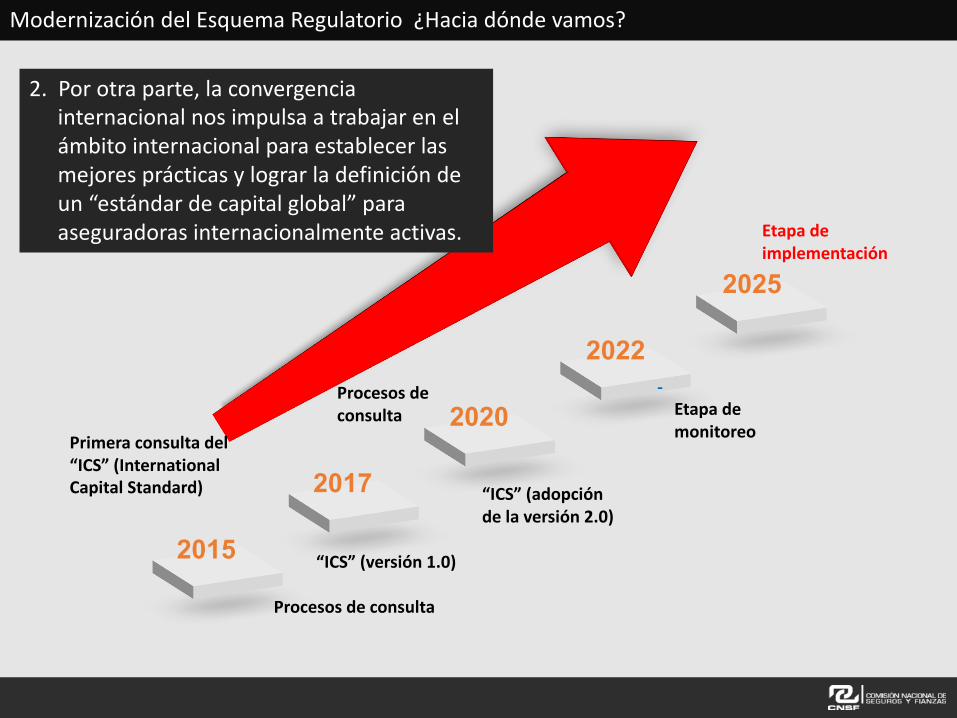

ModernizacióndelEsquemaRegulatorio¿Haciadóndevamos?

2015

2017

2020

2022

2025

Primeraconsultadel“ICS”(InternationalCapitalStandard)

-

Etapadeimplementación

Procesosdeconsulta

“ICS”(versión1.0)

2.Porotraparte,laconvergenciainternacionalnosimpulsaatrabajarenelámbitointernacionalparaestablecerlasmejoresprácticasylograrladefinicióndeun“estándardecapitalglobal”paraaseguradorasinternacionalmenteactivas.

Procesosdeconsulta

“ICS”(adopcióndelaversión2.0)

Etapademonitoreo

1

2

3

ComportamientodelSectorAsegurador

ModernizacióneImplementacióndelEsquemaRegulatorio

EconomíadelaSalud

AnálisisdelaoperacióndeAccidentesyEnfermedades

OportunidadesyDesafíos

Contenido

5

4

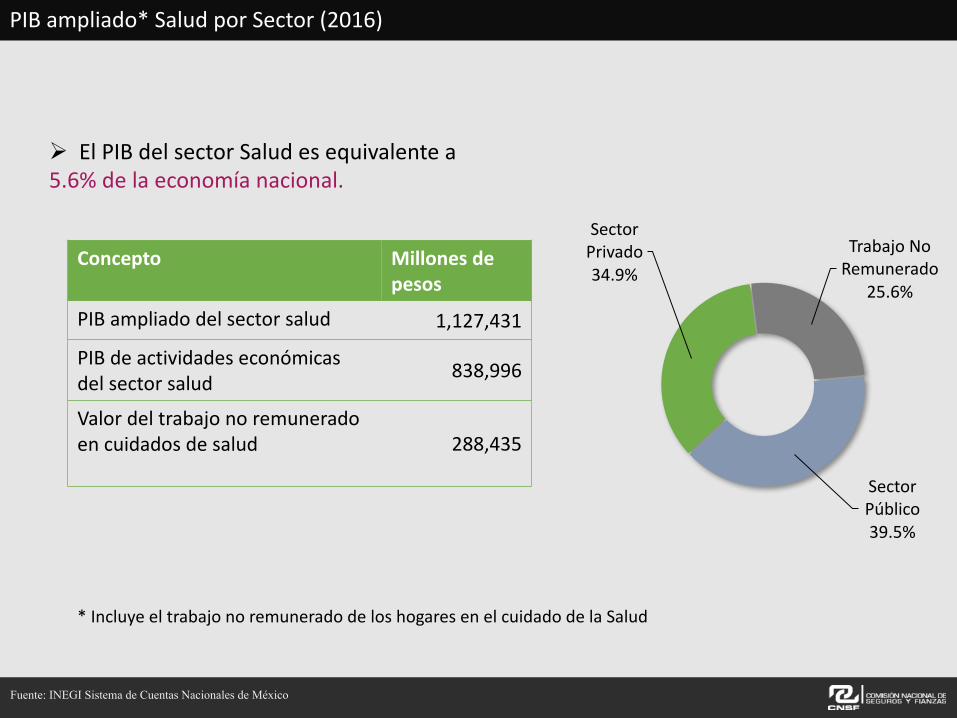

PIBampliado*SaludporSector(2016)

SectorPrivado34.9%

TrabajoNoRemunerado

25.6%

SectorPúblico39.5%

Ø ElPIBdelsectorSaludesequivalentea5.6%delaeconomíanacional.

Concepto Millonesdepesos

PIBampliado delsectorsalud 1,127,431

PIBdeactividadeseconómicasdelsectorsalud 838,996

Valordeltrabajonoremuneradoencuidadosdesalud 288,435

*IncluyeeltrabajonoremuneradodeloshogaresenelcuidadodelaSalud

Fuente: INEGI Sistema de Cuentas Nacionales de México

GastodelosHogaresenbienesyserviciosdeSalud

Fuente: INEGI Sistema de Cuentas Nacionales de México

Diciembre2016

Medicamentos52.5%

Consultoriosmédicos16.8%

Actividadesconexas12.6%

Servicioshospitalarios11.6%

Actividadesauxiliaresdelcuidadodela

salud…

Lentesydemateriales

paracuración1.9%

Centrosyresidenciasparael

cuidadodelasaludydeasistenciasocial1.2%

Fabricacióndebienesparael

cuidadodelasalud56.6%

Segurosmédicosprivados…

Fabricacióndeotrosbienes

relacionados14.7%

Otros0.6%

- Elgastoensegurosmédicosprivadosasciendea3.6%delgastototaldeloshogaresenelsectorsalud.

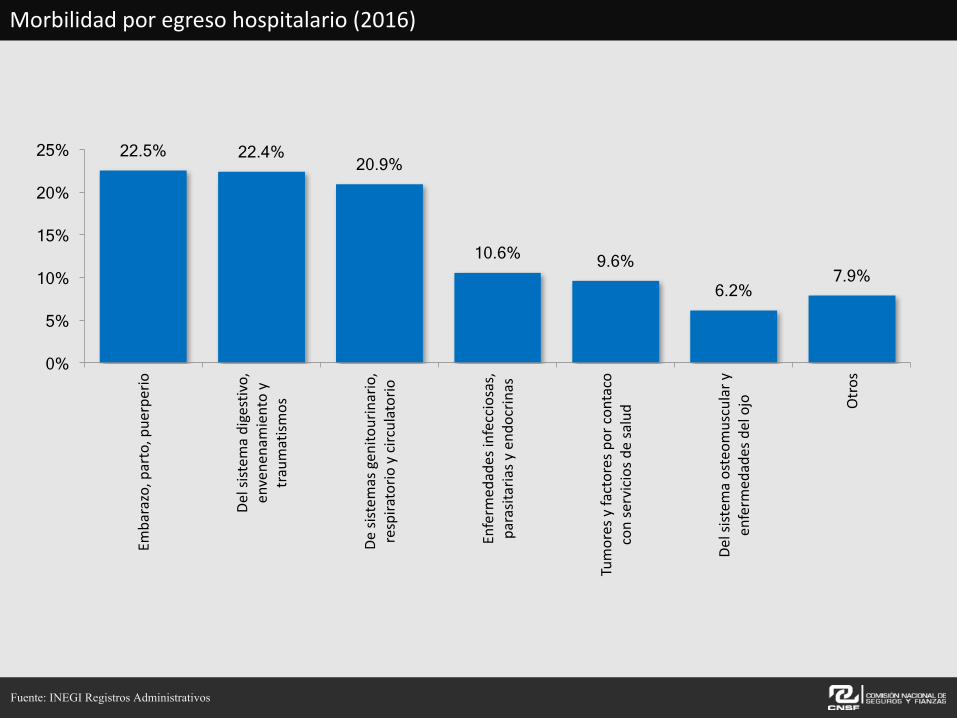

Morbilidadporegresohospitalario(2016)

Fuente: INEGI Registros Administrativos

22.5% 22.4% 20.9%

10.6% 9.6% 6.2%

7.9%

0%

5%

10%

15%

20%

25% Em

barazo,parto,pue

rperio

Delsistem

adigestivo,

envene

namientoy

traumatism

os

Desistem

asgen

itourinario,

respira

torio

ycirculatorio

Enferm

edadesinfecciosas,

parasitariasy

end

ocrin

as

Tumoresyfactoresporcon

taco

conserviciosd

esalud

Delsistem

aosteom

usculary

en

ferm

edadesdelojo Otros

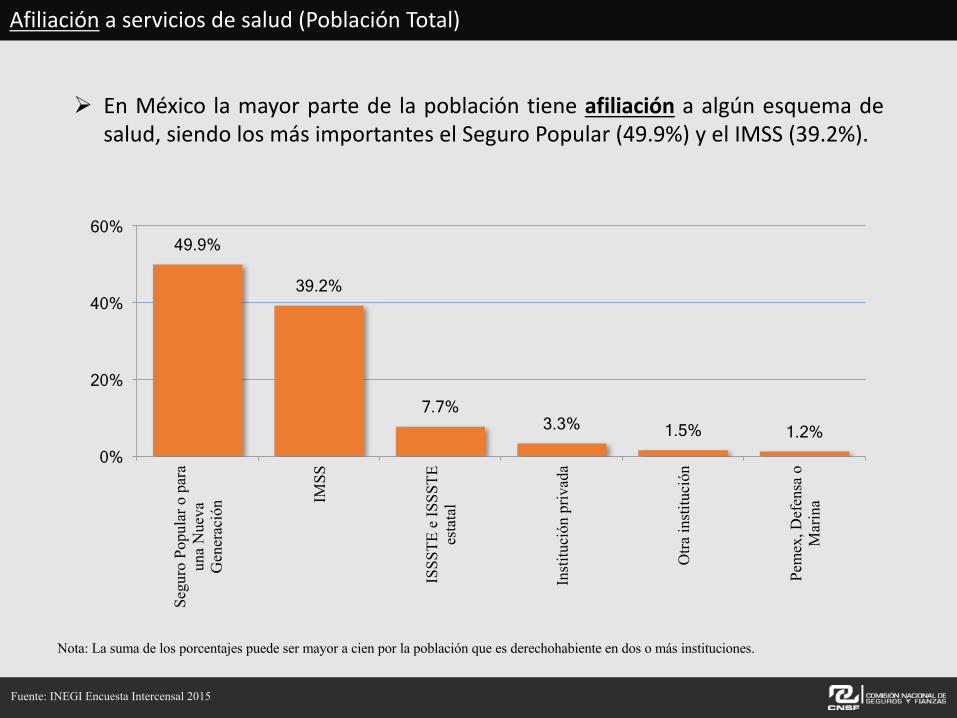

Afiliación aserviciosdesalud(PoblaciónTotal)

49.9%

39.2%

7.7% 3.3% 1.5% 1.2%

0%

20%

40%

60%

Segu

ro P

opul

ar o

par

a un

a N

ueva

G

ener

ació

n IMSS

ISSS

TE e

ISSS

TE

esta

tal

Inst

ituci

ón p

rivad

a

Otra

inst

ituci

ón

Pem

ex, D

efen

sa o

M

arin

a

Nota: La suma de los porcentajes puede ser mayor a cien por la población que es derechohabiente en dos o más instituciones.

Ø En México la mayor parte de la población tiene afiliación a algún esquema desalud, siendo los más importantes el Seguro Popular (49.9%) y el IMSS (39.2%).

Fuente: INEGI Encuesta Intercensal 2015

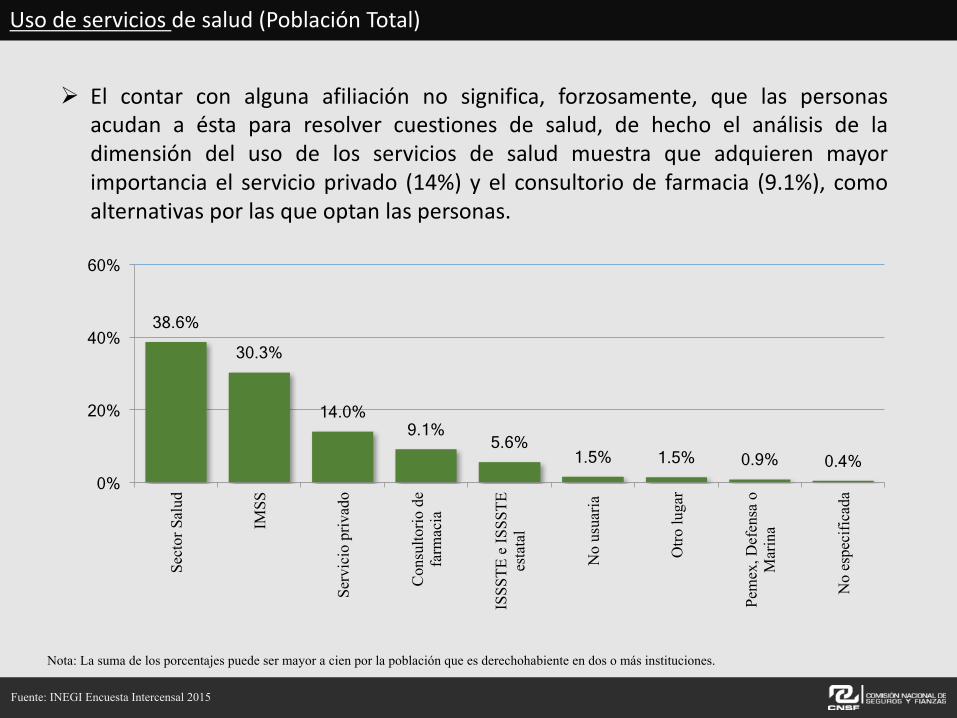

Usodeserviciosdesalud(PoblaciónTotal)

38.6%

30.3%

14.0% 9.1%

5.6% 1.5% 1.5% 0.9% 0.4%

0%

20%

40%

60%

Sect

or S

alud

IMSS

Serv

icio

priv

ado

Con

sulto

rio d

e fa

rmac

ia

ISSS

TE e

ISSS

TE

esta

tal

No

usua

ria

Otro

luga

r

Pem

ex, D

efen

sa o

M

arin

a

No

espe

cific

ada

Nota: La suma de los porcentajes puede ser mayor a cien por la población que es derechohabiente en dos o más instituciones.

Fuente: INEGI Encuesta Intercensal 2015

Ø El contar con alguna afiliación no significa, forzosamente, que las personasacudan a ésta para resolver cuestiones de salud, de hecho el análisis de ladimensión del uso de los servicios de salud muestra que adquieren mayorimportancia el servicio privado (14%) y el consultorio de farmacia (9.1%), comoalternativas por las que optan las personas.

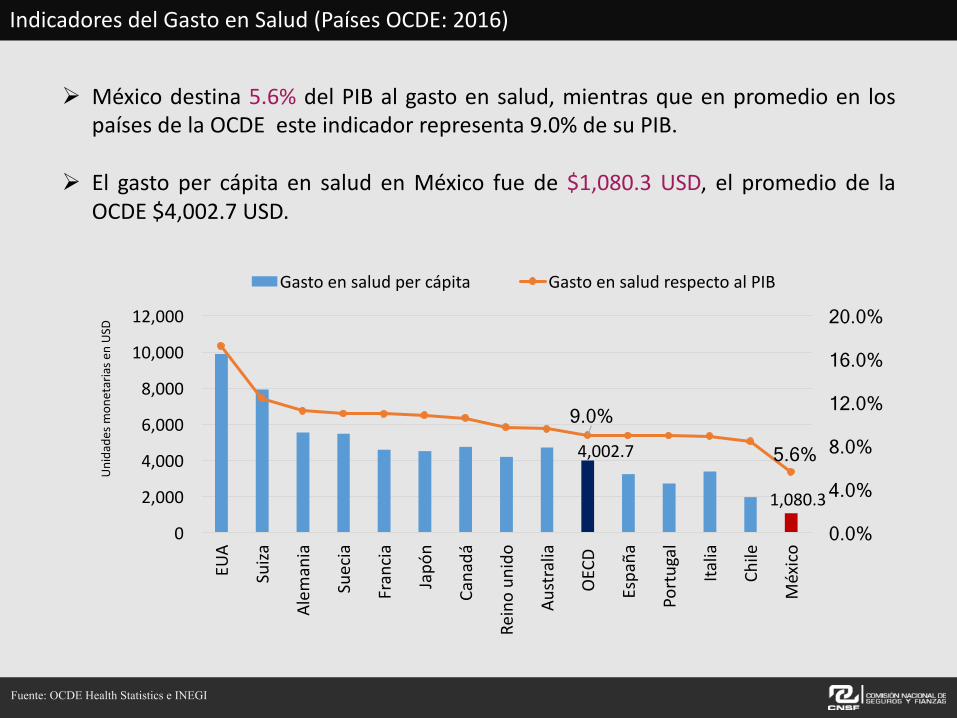

IndicadoresdelGastoenSalud(PaísesOCDE:2016)

Ø México destina 5.6% del PIB al gasto en salud, mientras que en promedio en lospaíses de la OCDE este indicador representa 9.0% de su PIB.

Ø El gasto per cápita en salud en México fue de $1,080.3 USD, el promedio de laOCDE $4,002.7 USD.

4,002.7

1,080.3

9.0%

5.6%

0.0%

4.0%

8.0%

12.0%

16.0%

20.0%

0

2,000

4,000

6,000

8,000

10,000

12,000

EUA

Suiza

Alem

ania

Suecia

Francia

Japó

n

Canadá

Reinoun

ido

Australia

OECD

España

Portugal

Italia

Chile

México

Gastoensaludpercápita GastoensaludrespectoalPIB

Unidade

smon

etariase

nUSD

Fuente: OCDE Health Statistics e INEGI

GastoenSalud(PaísesOCDE:2016)

0%

20%

40%

60%

80%

100%

Japó

n

GranBretaña

Francia

Italia

OCD

E

España

Canadá

Australia

Portugal

Chile

México

EUA

Gastodegob./esquemasobligatorios Gastoprivado

Fuente: OCDE Health Statistics

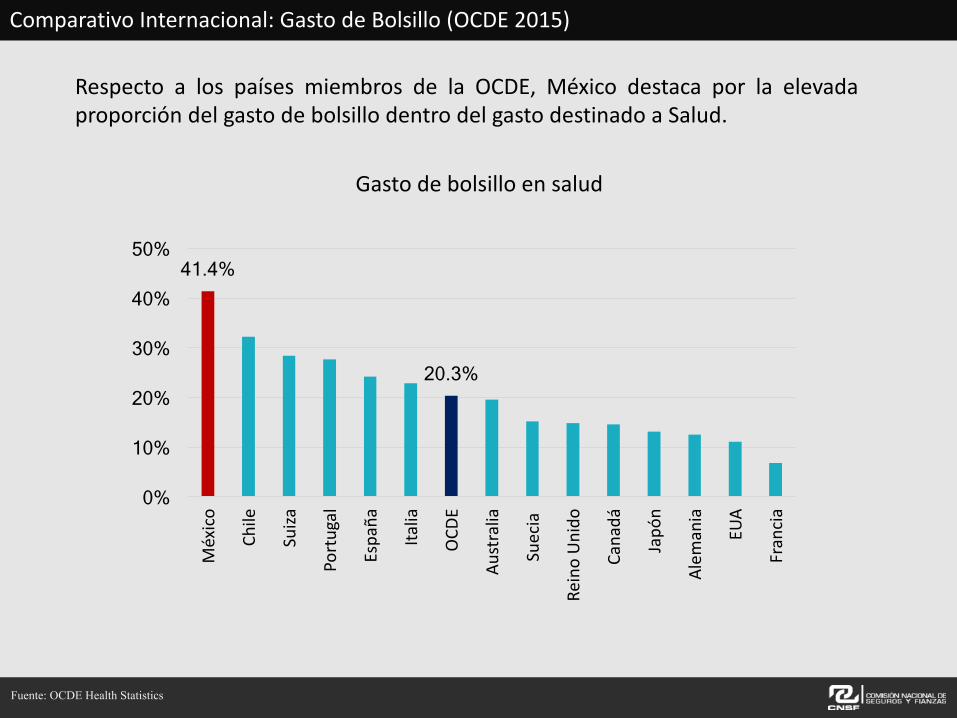

ComparativoInternacional:GastodeBolsillo(OCDE2015)

41.4%

20.3%

0%

10%

20%

30%

40%

50%

México

Chile

Suiza

Portugal

España

Italia

OCD

E

Australia

Suecia

ReinoUnido

Canadá

Japó

n

Alem

ania

EUA

Francia

Gastodebolsilloensalud

Respecto a los países miembros de la OCDE, México destaca por la elevadaproporción del gasto de bolsillo dentro del gasto destinado a Salud.

Fuente: OCDE Health Statistics

TrabajosdelaOCDEensegurosdecuidadosdelargoplazoydesalud

• Elenvejecimientopoblacional(D esperanzasdeviday entasasdenatalidad)combinadaconotrosfenómenosdemográficos(baby boomers)hanocasionadounaumentosignificativoenlapoblaciónmayorde65años.

• DeacuerdoalaOCDE,enEstadosUnidos2/3deestapoblaciónrequerirándecuidadosde“largoplazo”y“asistencia”promediode3años.

• Estogenerapresionessobreelgastofiscal,porloquelosgobiernosbuscantrabajarenesquemasdeinnovaciónpúblico-privados.

Fuente: OCDE

Entorno…Edadderetiro

ü 1980

Mujeres Hombres

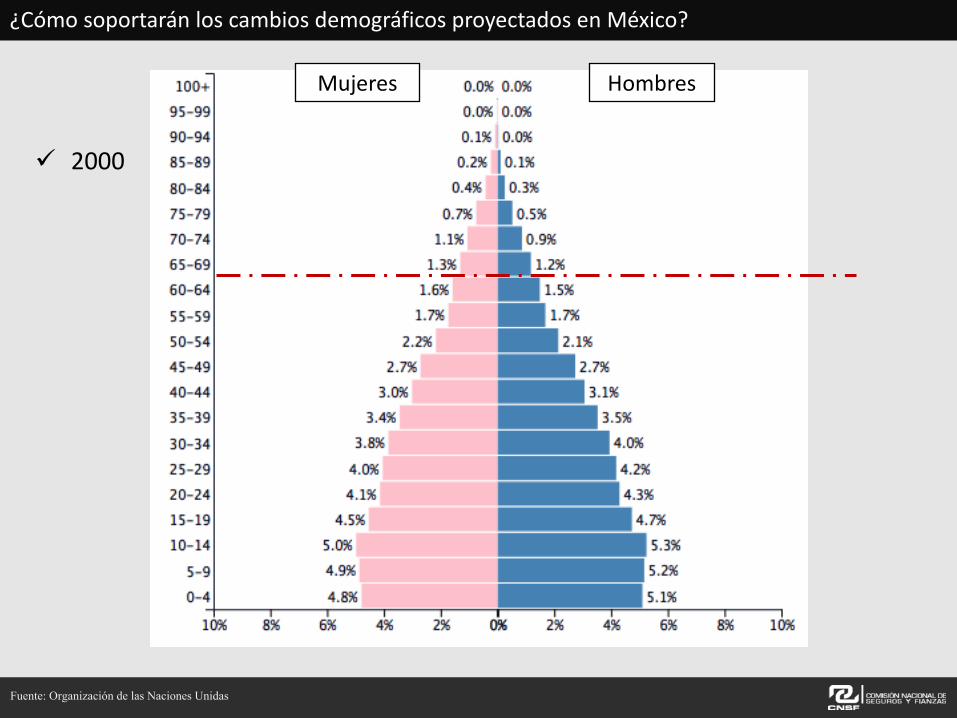

¿CómosoportaránloscambiosdemográficosproyectadosenMéxico?

Fuente: Organización de las Naciones Unidas

ü 2000

Mujeres Hombres

¿CómosoportaránloscambiosdemográficosproyectadosenMéxico?

Fuente: Organización de las Naciones Unidas

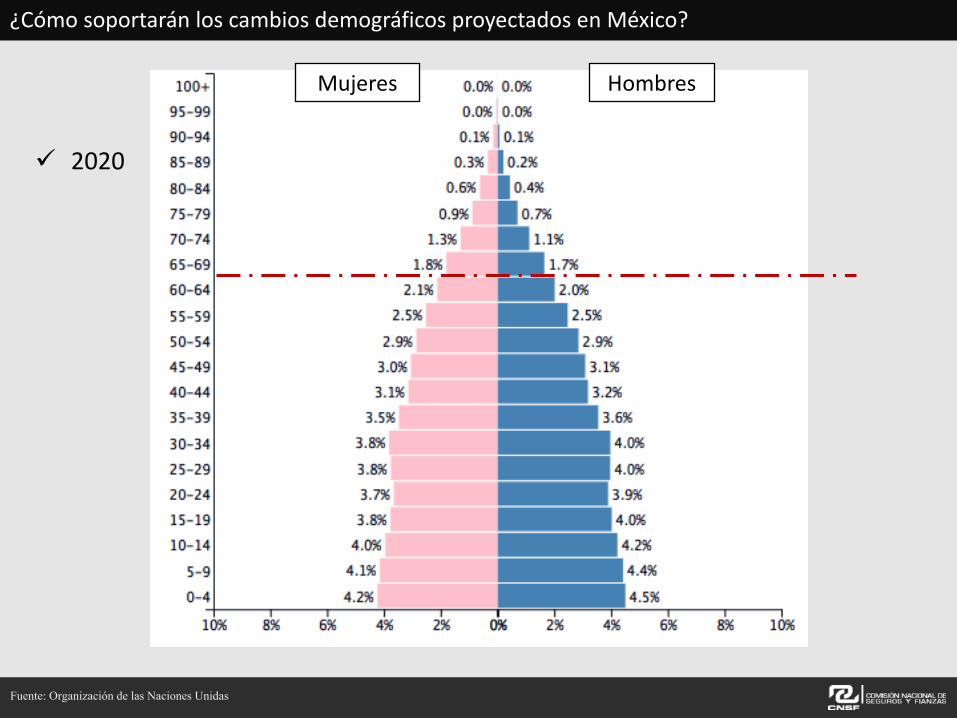

ü 2020

Mujeres Hombres

¿CómosoportaránloscambiosdemográficosproyectadosenMéxico?

Fuente: Organización de las Naciones Unidas

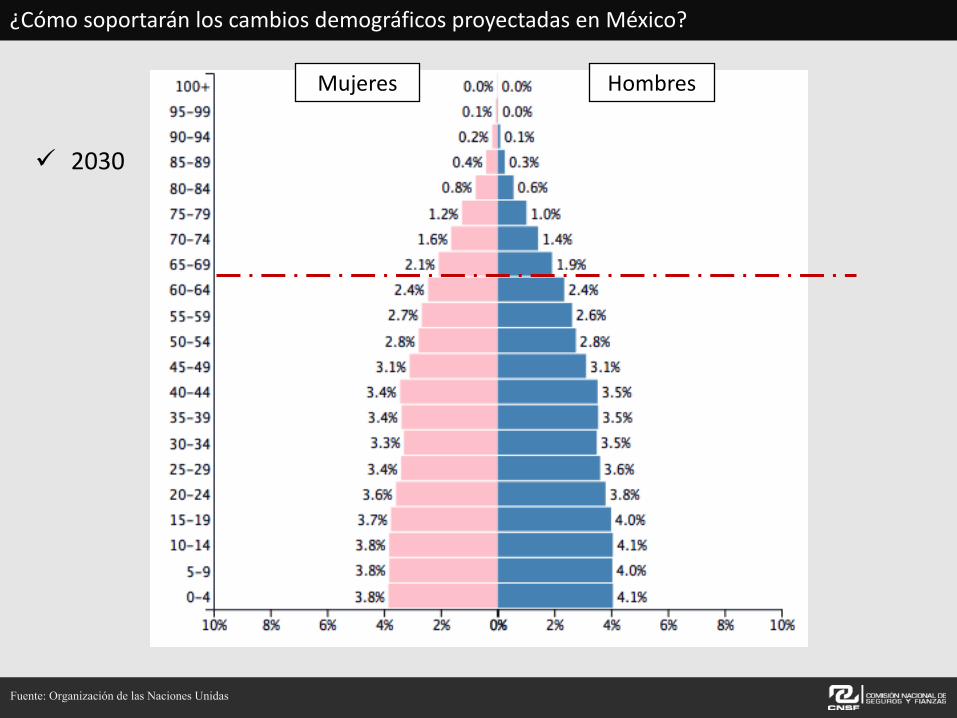

ü 2030

Mujeres Hombres

¿CómosoportaránloscambiosdemográficosproyectadasenMéxico?

Fuente: Organización de las Naciones Unidas

ü 2050

Mujeres Hombres

¿CómosoportaránloscambiosdemográficosproyectadasenMéxico?

Fuente: Organización de las Naciones Unidas

ü 2100

Mujeres Hombres

¿CómosoportaránloscambiosdemográficosproyectadasenMéxico?

Fuente: Organización de las Naciones Unidas

1

2

3

ComportamientodelSectorAsegurador

ModernizacióneImplementacióndelEsquemaRegulatorio

EconomíadelaSalud

AnálisisdelaoperacióndeAccidentesyEnfermedades

OportunidadesyDesafíos

Contenido

5

4

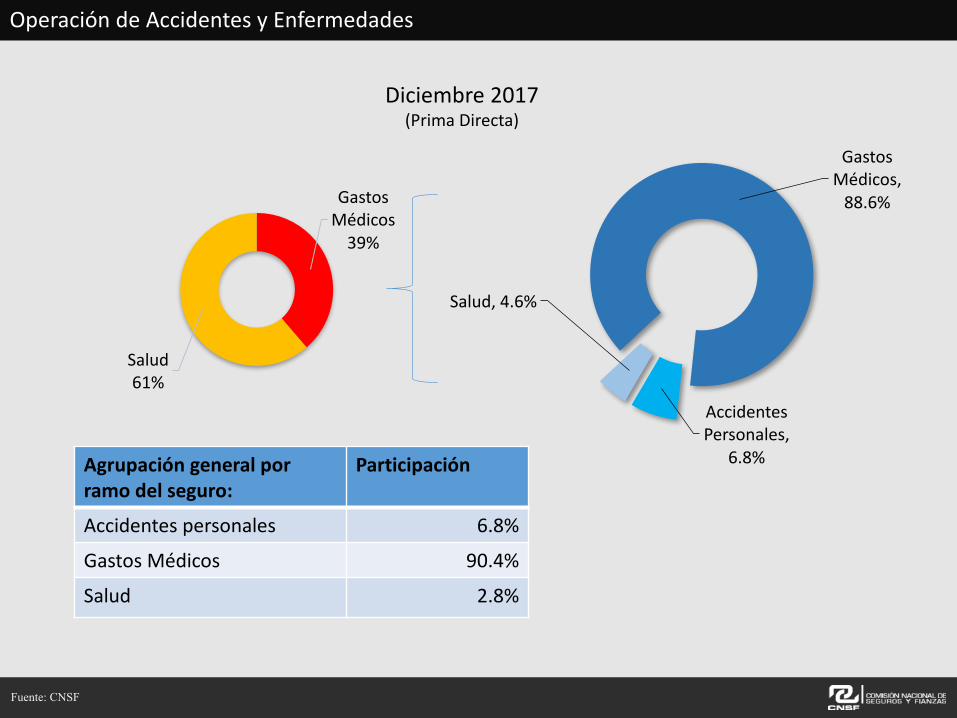

OperacióndeAccidentesyEnfermedades

GastosMédicos39%

Salud61%

Agrupacióngeneralporramodelseguro:

Participación

Accidentespersonales 6.8%

GastosMédicos 90.4%

Salud 2.8%

GastosMédicos,88.6%

AccidentesPersonales,

6.8%

Salud,4.6%

Diciembre2017(PrimaDirecta)

Fuente: CNSF

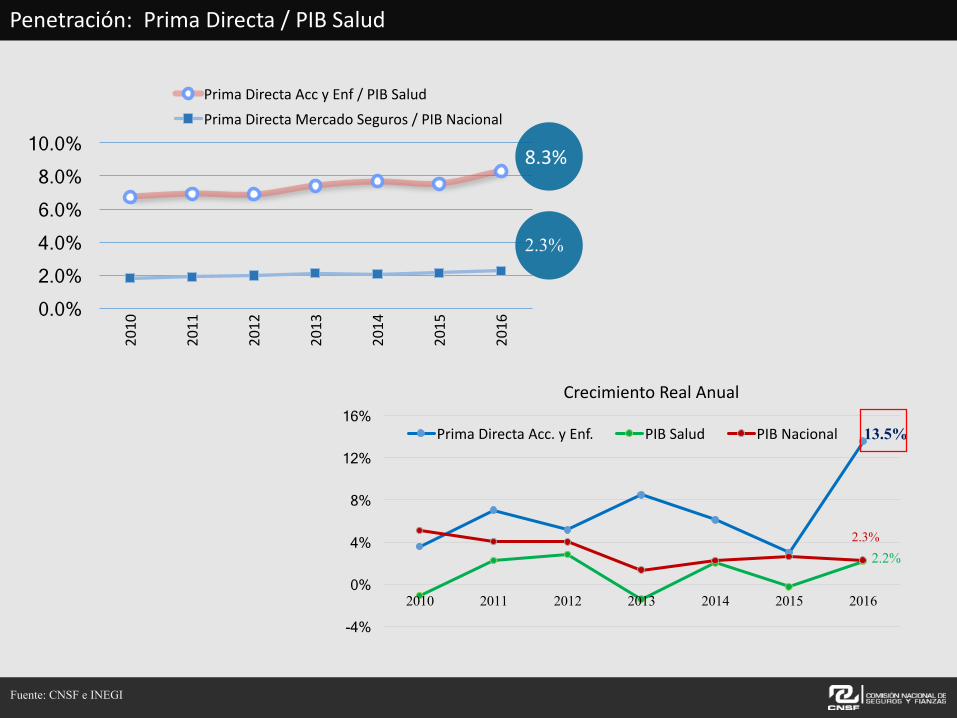

Penetración:PrimaDirecta/PIBSalud

Fuente: CNSF e INEGI

13.5%

2.2%2.3%

-4%

0%

4%

8%

12%

16%

2010 2011 2012 2013 2014 2015 2016

CrecimientoRealAnual

PrimaDirectaAcc.yEnf. PIBSalud PIBNacional

0.0% 2.0% 4.0% 6.0% 8.0%

10.0% 2010

2011

2012

2013

2014

2015

2016

PrimaDirectaAccyEnf/PIBSaludPrimaDirectaMercadoSeguros/PIBNacional

8.3%

2.3%

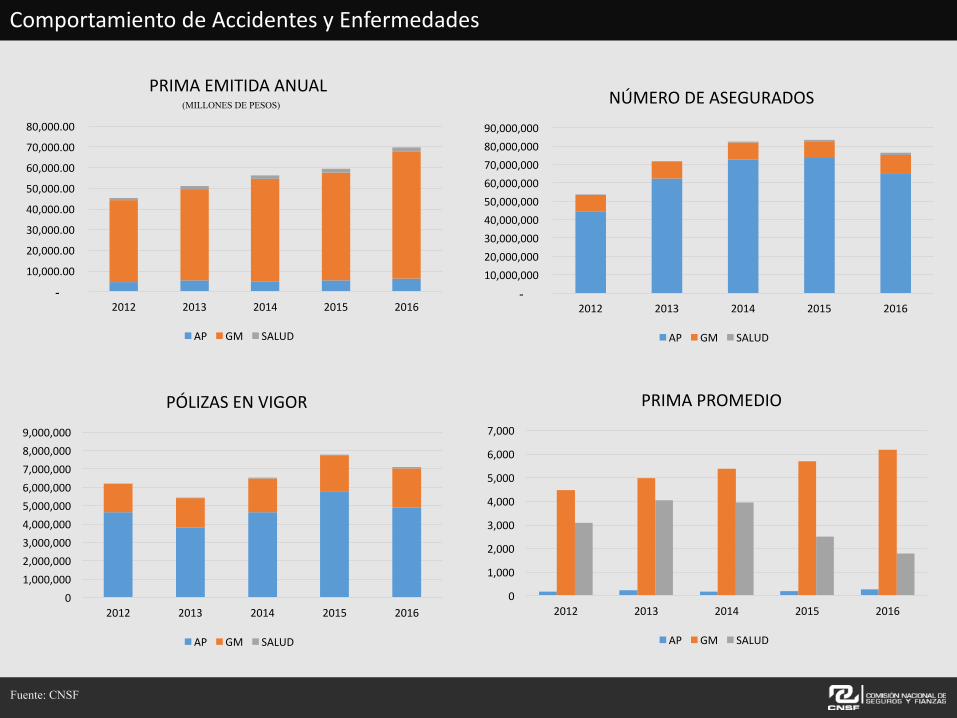

ComportamientodeAccidentesyEnfermedades

Fuente: CNSF

- 10,000.00

20,000.00

30,000.00

40,000.00

50,000.00

60,000.00

70,000.00

80,000.00

2012 2013 2014 2015 2016

PRIMAEMITIDAANUAL

AP GM SALUD

01,000,0002,000,0003,000,0004,000,0005,000,0006,000,0007,000,0008,000,0009,000,000

2012 2013 2014 2015 2016

PÓLIZASENVIGOR

AP GM SALUD

(MILLONES DE PESOS)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2012 2013 2014 2015 2016

PRIMAPROMEDIO

AP GM SALUD

- 10,000,00020,000,00030,000,00040,000,00050,000,00060,000,00070,000,00080,000,00090,000,000

2012 2013 2014 2015 2016

NÚMERODEASEGURADOS

AP GM SALUD

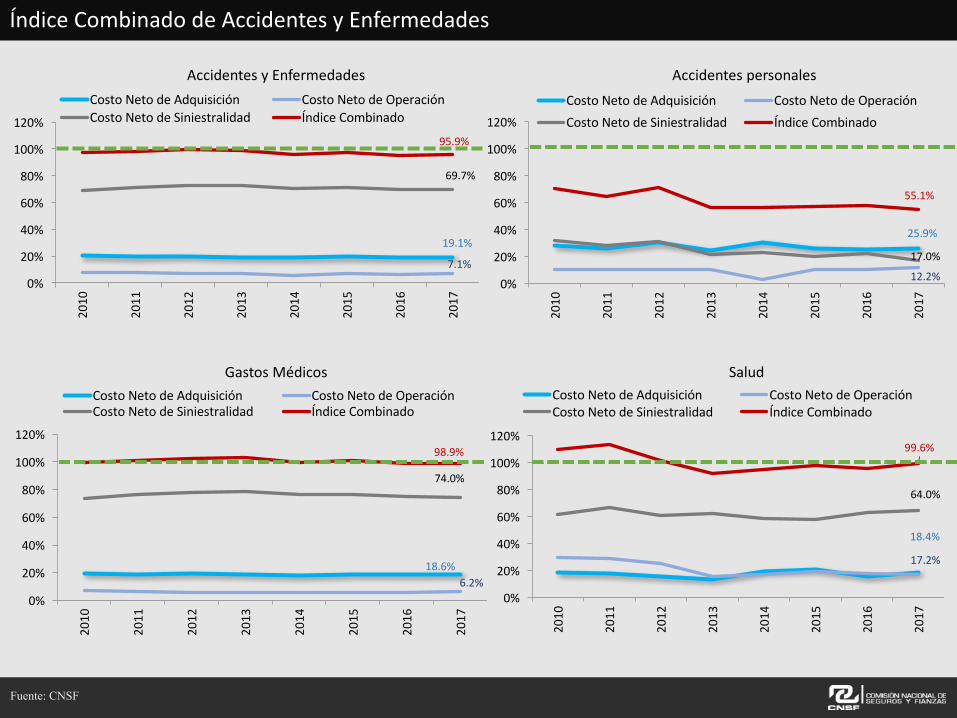

ÍndiceCombinadodeAccidentesyEnfermedades

Fuente: CNSF

19.1%

7.1%

69.7%

95.9%

0%

20%

40%

60%

80%

100%

120%

2010

2011

2012

2013

2014

2015

2016

2017

CostoNetodeAdquisición CostoNetodeOperaciónCostoNetodeSiniestralidad ÍndiceCombinado

AccidentesyEnfermedades

25.9%

12.2%

17.0%

55.1%

0%

20%

40%

60%

80%

100%

120%

2010

2011

2012

2013

2014

2015

2016

2017

CostoNetodeAdquisición CostoNetodeOperaciónCostoNetodeSiniestralidad ÍndiceCombinado

Accidentespersonales

18.6%6.2%

74.0%

98.9%

0%

20%

40%

60%

80%

100%

120%

2010

2011

2012

2013

2014

2015

2016

2017

CostoNetodeAdquisición CostoNetodeOperaciónCostoNetodeSiniestralidad ÍndiceCombinado

GastosMédicos

18.4%

17.2%

64.0%

99.6%

0%

20%

40%

60%

80%

100%

120%

2010

2011

2012

2013

2014

2015

2016

2017

CostoNetodeAdquisición CostoNetodeOperaciónCostoNetodeSiniestralidad ÍndiceCombinado

Salud

1

2

3

ComportamientodelSectorAsegurador

ModernizacióneImplementacióndelEsquemaRegulatorio

EconomíadelaSalud

AnálisisdelaoperacióndeAccidentesyEnfermedades

OportunidadesyDesafíos

Contenido

4

5

Antecedentes

Durantedécadaslasaseguradorashabíanofrecidosegurosdegastosmédicosmayores(GMM)conlassiguientescaracterísticasgenerales:

a) Pólizadevigenciaanual,quegarantizabaelpagodelaprestacióndeserviciosmédicos(nounaindemnización)porenfermedadoaccidente,atravésdeconveniosconhospitalesyotrosprestadoresdeserviciosparaelpagodirectoporpartedelaaseguradora.

b) Elestablecimientodesumasaseguradaslimitadas,asícomodeperíodosdebeneficiode730días(lapsoposterioralaterminacióndelavigenciadelapólizaenelcuallaaseguradoracubríaelpagoporsiniestrosocurridosdurantelavigenciadelamisma).

c) Aumentoanual(oquinquenal)enlasprimasdelseguroenfuncióndelaedaddelasegurado,atendiendoaqueelriesgodemorbilidadaumentaconlaedad.

Problemáticaidentificada

Enañosrecientes,losaseguradoshanvenidoresintiendounaumentoenelpreciodelaspólizasdesegurosdeGMM,queentérminosgeneralespuedeexplicarseportresfactoresprincipales:

a) Aumentoenlaedaddelasegurado (aumentaelriesgodemorbilidad),asícomolanecesidaddeatenderenfermedadescrónicodegenerativasasociadasalamayoresperanzadevida.

b) Elincrementoenelcostodelosserviciosmédicos(nuevatecnología;tendenciaalempleocrecientedemediosdediagnósticodisponibleparareducirlaresponsabilidadcivildelosmédicosyhospitales).

c) Efecto de la selección adversa de riesgos, derivada de la forma de operación del productoque hoy predomina en el mercado, por cambios introducidos en los productos porcuestiones de competencia:

1. Incorporacióndesumasaseguradas“cuasi-ilimitadas”.2. Reduccióndelperiododebeneficioa30díasomenos.3. Posibilidaddecontinuarconelpagodesiniestrosocurridosdurantelavigencia,

condicionadoalarenovaciónsucesivadelaspólizasporpartedelosasegurados*.

*Losaseguradosqueyapresentanpadecimientostienenlosmayoresincentivosapermanecerenlamutualidad.

¿Alternativasdesolución?

1. EnlaCUSFseeliminólaposibilidaddequelasaseguradorasincorporenensuscoberturassumasaseguradas“ilimitadas”,yseestableciólaobligacióndequeincluyanensuspólizasunaadvertenciaalosaseguradosdeque,altratarsedeuncontratodeseguroanual,laprimapodráincrementarsedemanerasignificativaenlamedidaenqueelaseguradoalcanceedadesmásavanzadas.

2. ConlanuevaLISFseestablecequelasaseguradoraspodránincluirmodelosdeprevenciónensuspólizasdesegurosdeGMM,locualseráunaformaadicionaldecoadyuvaraunareduccióndelcostodelasiniestralidadtotal.

Sinembargo…“Nosetratadeunaspectopropiamenterelacionadoconlaregulación,dadoqueinvolucraajusteseneldiseñodelosproductosdeGMM,paratratardeavanzarenlasolucióndedichaproblemática”*.Enestesentidoesimportantequelaindustriadefinaunmecanismoconsensuado.

* EsimportantedestacarquelaCNSFnoautorizalaprimadetarifadeningúntipodeseguro.Lasfacultadesquelalegislaciónenlamaterialeotorga,secircunscribenalarevisióndelaconsistenciatécnicadelosproductosdesegurosquelasinstitucionespretendenofrecer,afindegarantizarquelosmismosseapeguenaparámetrosfinancierosytécnico-actuarialesconsistentesconeltipoderiesgosqueasumenyque,deesaforma,suventanopuedallegaragenerarproblemasdesolvenciaalasinstituciones.

¿Alternativasdesolución?

3.Migrardeproductosbasadosenlaprestacióndeservicios,aotrobasadoenindemnizaciones(asíelaseguradotendríaunfuerteincentivoaapoyarenelcontroldecostosenlautilizacióndelosserviciosmédicos).

1) Ampliarelperiododebeneficio(comoocurreenotrossegurosde“colalarga”)

2.Eliminarelcondicionamientodepagodesiniestrosalarenovacióndelapólizaysujetándoloelpagoalperiododebeneficio,elagotamientodelasumaaseguradaolarecuperacióndelasaluddelasegurado

4.Productoshíbridosindemnizatoriosdeahorro,pararecuperarunaparteimportantealfinaldeciertoperiodo.

Ajustesbásicosenlosproductos:6.Tarifasdiferenciadasenfuncióndelasmedidaspreventivasquerealicecadaasegurado.

7.Portabilidaddelaspólizas.

8.Estudiosdemercado.

5.Coberturasflexibles(invalidezoincapacidad)

9.Educaciónfinanciera.

OPORTUNIDADES Y DESAFÍOS: SECTOR ASEGURADOR MEXICANO& SEGUROS DE SALUD Y GMM.

ConvenciónNacionaldeAseguradores,AMIS,2018

Mtra.NormaAliciaRosasRodríguezPresidentaCNSF