pontificia universidad catÓlica de … · capitulo 2: fusiones y adquisiciones ... a nivel global...

TRANSCRIPT

PONTIFICIA UNIVERSIDAD CATÓLICA DE VALPARAÍSO FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

EL PROCESO DE CREACIÓN DE VALOR MEDIANTE LA ADQUISICIÓN DE EMPRESAS DEL RUBRO ALIMENTICIO.

UN ESTUDIO DE CASO.

Iván Canales Vandewijngaerden

2009

Página 2 de 143

INDICE CAPITULO 1: INTRODUCCIÓN Página

1.1.- Razones Personales para Investigar el Tema. 31.2.- Planteamiento del Problema. 31.3.- Objetivos. 51.4.- Hipótesis. 61.5.- Descripción del Diseño Metodológico. 61.6.- Explicación Limitaciones del Estudio. 8

CAPITULO 2: FUSIONES Y ADQUISICIONES

2.1.- Aspectos Generales. 92.1.1. - Definición. 9

2.1.1.1. - Absorciones Estratégicas. 102.1.1.2. - Absorciones Financieras. 102.1.1.3. - Absorciones de Conglomerado. 11

2.1.2. - Historia de las F&A como fenómeno cíclico. 112.1.3. - Fusiones y Absorciones en Argentina.

172.2.- Fusiones y Adquisiciones. 19

2.2.1. - Diagrama del Proceso. 192.2.2. - Marco Legal Regulatorio. 222.2.3. - Origen de Beneficios por Sinergias. 27

2.2.3.1. - Motivaciones Válidas. 282.2.3.2. - Motivaciones Discutibles. 31

2.2.4.- Métodos de Valuación. 332.2.4.1. - Basados en Múltiplos. 362.2.4.2. - Basados en el Balance. 392.2.4.3. - Basados en el Flujo de Fondos. 402.2.4.4. - Basados en la Creación de Valor. 432.2.4.5. - Basados en Opciones. 47

2.3.- La Teoría de la Agencia. 49

CAPITULO 3: DESARROLLO CASO PRACTIO

3.1.- Introducción. 563.2.- Desarrollo. 57

3.2.1.- Situación Económico-Social-Político. 573.2.2.- Sector Industrial. 653.2.3. - El Griego S.A. 703.2.4. - Svolta S.A. 75

3.3. - Proyecto Azul (Fusión). 80

CAPITULO 4: CONCLUSIONES FINALES

4.1.- Introducción. 894.2.- Principales Acontecimientos y Análisis de Resultados. 894.3.- Conclusiones Finales. 108

ANEXOSAnexo N° 1. Acuerdo de Confidencialidad. 112Anexo N° 2. Propuesta de Auditoria. 116

BIBLIOGRAFIA 137

Página 3 de 143

Capitulo 1: Introducción.

1.1.- Razones personales para investigar el tema:

El autor considera que conocer cómo se genera el valor en las

empresas privadas es indispensable para su administración. Una, entre

muchas posibilidades es a través de las fusiones. Estas presentan la

característica de integrar diversos componentes, como las finanzas, la

planificación estratégica, el marketing, la producción y los recursos humanos.

Es un ejercicio frecuente de las compañías evaluar las fusiones, tanto

desde el punto de vista del comprador como del vendedor. Esto permite

anticiparse a los hechos visualizando oportunidades y previendo amenazas.

El autor cree que, debido a la importancia del tema, una buena forma de

ampliar el conocimiento y desarrollarse profesionalmente es mediante el

estudio de casos reales.

1.2.- Planteamiento del problema:

En los últimos años, las Fusiones y Adquisiciones han tomado un ritmo

e importancia muy amplios. Citando algunas cifras, los acuerdos corporativos

a nivel global aumentaron un 62% a un record de 2.7 billones de dólares en

el primer semestre del 2007, luego de que Europa igualara a Estados Unidos

por primera vez en cuatro años. Las operaciones superaron por un tercio el

máximo histórico logrado en 1999, según un informe de la firma Thomson

Financial.1

En Latinoamérica, como consecuencia del cambio tecnológico, la

globalización (que abrió las industrias nacionales que antes estaban

protegidas y en muchos casos hasta subvencionadas por los gobiernos) y la

sofisticación del conocimiento, se tienen que tomar decisiones en entornos

cada vez más competitivos. Por consiguiente, los recursos deben utilizarse

de forma eficiente y efectiva. Esto se aplica directamente a las “fusiones &

adquisiciones”2, que son uno de los pilares fundamentales de la estrategias

de crecimiento. Cabe mencionar que las inversiones a largo plazo dependen 1 THOMSON FINANCIAL. 2007. Mergers & Acquisition Review. In: www.banker.thomsonib.com. 2 En adelante indicaré: F&A.

Página 4 de 143

de la calidad institucional de cada país, donde todavía se observan grandes

asimetrías entre los países latinoamericanos.

El proceso de F&A es complejo y cuenta con herramientas

desarrolladas para cada una de las partes específicamente. Sin embargo, a

menudo es difícil la valuación de las fusiones, y hay que tener cuidado de

valorar correctamente los beneficios y costes3.

Otra variable que interviene en el proceso es: el interés de los

directivos en las decisiones financieras. En muchos casos, los libros de texto

financieros aportan una referencia para entender cómo se deberían tomar las

decisiones de inversión y financiación si lo que pretenden es crear valor para

el accionista. Sin embargo, dados los conflictos de intereses entre

administradores y accionistas (Teoría de la Agencia4), este supuesto no

permite explicar cómo se toman las decisiones en el mundo real5. La

disparidad de objetivos entre los propietarios y los administradores puede

llevar a errores en la valoración y a planteamientos incorrectos de la

operación de fusión o adquisición.

En la realidad empírica, un reporte de KPMG informa que solo 17% de

las fusiones de una muestra de 700 entre los años 1996 a 1998, ha creado

valor agregado. Es interesante observar que el 82% de los participantes creía

que su trato fue un éxito6. Otro reporte informa que las estadísticas casi

siempre citan un 70% de fracaso en el logro los objetivos que llevaron a las

adquisiciones en primer lugar7. A pesar de esta tasa de fracasos, la cantidad

de tratos crece, lo cual muestra la relevancia de estudiar en profundidad el

tema.

3 BREALEY Richard, MYERS Stewart C. & MARCUS Alan J. Cuarta Edición (sin mención de año).

Fundamentos de Finanzas Corporativas. Madrid: Mc Graw Hill. 4 Se explicará en los fundamentos epistemológicos del marco teórico. 5 GRINBLATT Mark & TITMAN Sheridan. 2002. Mercados Financieros y Estrategia Empresarial.

México: Mc Graw Hill. 6 KPMG. 1999. Unlocking Shareholder Value: The Keys to Success. In: www.kpmg.co.uk . 7 HARVARD BUSINESS REVIEW. 2006. Managing People and Cultural Problems in Mergers.

In: www.watsonwyatt.com .

Página 5 de 143

Más allá de estudios realizados8 en la última década y a la variedad de

libros de Finanzas Corporativas / Inversión, no se observa un cuerpo

significativo aplicado a analizar en detalle casos de estudio concretos. Esto

ocurre en gran parte, debido a la confidencialidad en el manejo de la

información y a que en muchos casos no se realizan revisiones formales al

final del proceso.

1.3.- Objetivos:

Objetivo general:

1.3.1 Proporcionar conocimiento y una imagen más realista del proceso que

siguen las empresas para tomar sus decisiones de fusión y adquisición,

teniendo en cuenta los potenciales conflictos de intereses que condicionan la

materialización de las operaciones, mediante un estudio de caso.

Objetivo específicos:

1.3.2 Analizar el caso fusión entre Svolta S.A y El Griego S.A.

1.3.3 Explicar las decisiones tomadas por la dirección en cuanto a la

elección de la estrategia corporativa a seguir.

1.3.4 Mostrar la pertinencia de combinar un enfoque sistémico con un

enfoque individualista metodológico como es la teoría de la agencia para

analizar las fusiones de empresas.

1.3.5 Justificar mediante un análisis económico-financiero porqué es una

oportunidad genuina de creación de valor y no una operación netamente

especulativa.

8 KESNER Idalene F., SHAPIRO Debra L. & SHARMA Anurag. 1994. Brokering mergers: an

agency theory perspective on the role of representatives. Academy of Management Journal. KOTHARI S.P, LOUTSKINA Elena & NIKOLAEV Valeri. 2005. Agency Theory of Overvaluated

Equity as an Explanation for the Accrual Anomaly. In: www.gsb.stanford.edu/facseminars/pdfs/Kothari_Agency_and_AccrAnnom.pdf

HAYWARD Mathew L.A & HAMBRICK Donald. 1997. Explaining The Premiums Paid for Large Acquisitions: Evidence of CEO Hubris. Administrative Science Quarterly, Vol 42. P.103-127.

Página 6 de 143

1.3.6 Analizar cómo influye el gobierno corporativo de las empresas del

estudio al proceso de fusión.

Justificación:

Las razones que motivaron al autor a ocuparse del objeto de

investigación son de carácter práctico, ya que espera contribuir con todos

aquellos que quieran complementar sus conocimientos teóricos con un

análisis de caso real. Debido a la magnitud y la importancia que tiene para la

supervivencia de las organizaciones en la actualidad, él considera que se

deberían estudiar muy a conciencia. Cabe señalar que muchas veces se

capacita desde la teoría y que a la hora enfrentar el desafío de una fusión o

adquisición, el estudio y la experiencia real aumentan significativamente las

posibilidades de éxito.

1.4.- Hipótesis:

Debido al tipo de diseño descriptivo y a que es un análisis de caso no

corresponde formular hipótesis previas a la investigación.

1.5.- Descripción del diseño metodológico:

1.5.1 – Tipo de diseño:

El tipo de diseño metodológico es descriptivo, en él, mediante un estudio de

caso el autor describe el proceso en el cual una empresa del rubro

alimenticio llegaría a fusionarse, así como también, las condiciones en que

se realiza y los resultados del proceso.

1.5.2 - Fundamentos epistemológicos del marco teórico:

El autor utilizará como marco epistémico a la teoría de los sistemas

complejos de Rolando García9 que toma como base a la psicología genética

de Jean Piaget y a la teoría general de los sistemas. Debido a que las

fusiones y adquisiciones son “un trozo de realidad”, que incluye aspectos

9 GARCIA Rolando. 2007. Sistemas Complejos. México: Gedisa.

Página 7 de 143

financieros, estratégicos, de la realidad económica local e internacional,

sociales y políticos, implica analizarlos desde cada perspectiva en su

conjunto y no como elementos separados. Esto es así debido a que son las

relaciones entre los elementos las que determinan el sistema. Si se

abarcaran todos los aspectos de la realidad la investigación no tendría fin,

por lo que se dejan afuera de los límites ciertos elementos (explicitados en el

punto 1.6), tal que los subsistemas que queden presenten cierta forma de

organización o estructura. Dejar afuera no significa que estos elementos no

interactúen con lo que quedó dentro de la definición del sistema. Tales

condiciones exógenas interactúan como flujos, siendo el factor más

importante en el estudio la velocidad de cambio de los mismos.

Las propiedades de los sistemas quedan determinadas por su

estructura y las relaciones entre los elementos, lo que no significa caer en

posiciones estructuralistas debido a que se estudia la dinámica del sistema y

no formas rígidas en condiciones de equilibrio estático.

Otro concepto que introduce la teoría es que la metodología de trabajo

debe lograr un enfoque interdisciplinario para poder descomponer los

elementos del sistema. Algo tan actual y predicado por las organizaciones.

La teoría de los sistemas complejos no concibe a los aportes de un equipo

interdisciplinario como la mera suma agregada de los aportes individuales,

sino como un marco conceptual común que permite la articulación de

ciencias disímiles.

Por otro lado, el autor utilizará la teoría de la agencia, donde un

contrato de agencia, resulta cuando una persona (agente) acuerda realizar

un servicio a otra (el principal). Ambos ingresan en la relación por propia

conveniencia: uno para recibir el servicio del agente, el otro para ser

remunerado por el principal10. Sin embargo, existe una divergencia de

intereses entre ambos. Así, las decisiones de inversión pueden estar

sesgadas de manera que los directivos reduzcan el riesgo y aumenten la

10 KRAUSE Martín. 2002. La teoría del agente y el principal en la estructura de la empresa.

Argentina: Eseade. Libertas 33.

Página 8 de 143

tasa de crecimiento de la empresa, pero que sean contrarios a la

maximización de beneficios buscada por el accionista11.

Si bien son dos enfoques diferentes, en el de los sistemas complejos

se enfatiza la estructura y las funciones que le corresponden a la misma,

mientras que en la teoría de la agencia, se analiza la organización de la

empresa desde el punto de vista de cómo la diferencia entre propiedad y

control afecta el comportamiento de los agentes; no son incompatibles, sino

que explican cosas distintas y por lo tanto son complementarios.

1.6.- Explicación limitaciones del estudio:

Los límites del estudio estarán definidos por:

1.6.1 En el espacio: se limitará a la República Argentina y con relación

al sector industrial, se centrará en el sector alimenticio.

1.6.2 En el tiempo: desde el año 1980 hasta la actualidad, poniendo

mayor énfasis en los acontecimientos posteriores al 2001, ya que marcaron

un punto de inflexión en el rumbo de la Argentina.

1.6.3 En la unidad de análisis: el autor tendrá en cuenta a las

empresas Svolta S.A y El Griego.

11 GRINBLATT Mark & TITMAN Sheridan. 2002. Mercados Financieros y

Estrategia Empresarial. México: Mc Graw Hill. P. 496

Página 9 de 143

Capitulo 2: Fusiones y Adquisiciones

2.1.1 Aspectos generales:

Definición: “Una fusión consiste en la combinación de los activos y

pasivos de dos empresas. La compra de las acciones o de los activos de otra

empresa se denomina adquisición”12. Otra definición más amplia dice: “Una

fusión ocurre cuando una empresa absorbe por completo a otra. La empresa

adquiriente conserva su nombre e identidad y adquiere todos los activos y

pasivos de la empresa adquirida”. “Una adquisición es lo mismo que una

fusión, salvo que se crea una empresa completamente nueva. En una

adquisición, tanto la empresa adquirente y la adquirida, terminan su anterior

existencia jurídica13”.

En principio, las fusiones y adquisiciones, se basan en un supuesto

extraído o derivado de la tesis de Modigliani y Miller14. En un breve resumen,

esta tesis se utiliza para analizar la creación o destrucción de valor en

función a las estructuras de capital de las empresas. Sin embargo, aplicado a

las fusiones nos dice que en la medida que las operaciones de F&A no

afecten los flujos de caja después de impuestos de ninguna de las empresas

implicadas, tampoco habrá creación o destrucción de valor. En otras

palabras, para que las operaciones generen valor, los flujos de caja después

de impuestos de la nueva empresa deberán ser más elevados que la suma

de los flujos individuales antes de la fusión. Este es el supuesto fundamental

para justificar cualquier operación, tanto de fusión como de adquisición.

Existen tantos tipos de fusiones y adquisiciones como empresas

compradas y vendidas. Sin embargo, según los bancos de inversión, se

pueden clasificar universalmente en tres tipos:

12 BREALEY Richard, MYERS Stewart C. & MARCUS Alan J. Cuarta Edición (sin mención de año).

Fundamentos de Finanzas Corporativas. Madrid: Mc Graw Hill. P.477 13 ROSS Stephen A., WESTERFIELD Randolph W. & JORDAN Bradford D. 2006. Fundamentos de

Finanzas Corporativas (7ma edición). México DF: Mc Graw-Hill. P.798-799. 14 MODIGLIANI Franco & MILLER Merton H. 1958. The cost of capital, corporation finance and

the theory of investment. The American Economic Review. Vol. 48, June, pp. 261-297

Página 10 de 143

2.1.1.1. – Absorciones estratégicas:

Las fusiones estratégicas generan sinergias de explotación. Fue

durante el período 1897-1904 que se produjo el mayor número de estos

casos, siendo el caso más habitual las fusiones horizontales. Las sinergias

de explotación surgen cuando las dos sociedades son más rentables

conjuntamente que por separado y pueden aparecer, por ejemplo, porque las

empresas eran competidoras.

En el caso de ser horizontales, “Se realizan entre empresas del mismo

sector y que producen productos similares. La razón para realizarlas es la

búsqueda de economías de escala15.”

En el caso de ser verticales, “Pueden ser de dos tipos: hacia arriba o

hacia abajo. Las razones se encuadran en el ámbito de la seguridad de los

suministros, costes, canales de distribución o uso de las marcas16.”.

2.1.1.2. – Absorciones financieras:

Los bancos de inversión acostumbran calificar una adquisición que no

produce sinergias de explotación como financiera. En este caso, la compra

está motivada porque se considera que el valor de mercado de la empresa

absorbida es inferior al valor de su activo dado que está mal gestionada, o

también por las ventajas fiscales asociadas a la adquisición. En el caso de

que el argumento se base en una valoración negativa de la dirección de la

empresa absorbida, se denomina absorción disciplinaria. Desde los años

ochenta, este tipo de operaciones ha disminuido sustancialmente. Con

frecuencia, la operación se estructura como una compra apalancada

(leveraged buyouts LBO), donde una persona o un grupo (que puede ser la

propia dirección de la empresa) deciden comprar las acciones de la empresa

y retirarla del mercado de valores. Se denominan compras apalancadas

porque se financian en su mayoría con deuda.

15 GARCIA ESTEVEZ Pablo. 2006. Fusiones Comentadas. Un análisis de las fusiones más

importantes de los últimos años. Madrid: Pearson Education. P.9 16 Idem.

Página 11 de 143

2.1.1.3. – Absorciones de conglomerado:

La absorción de conglomerado o de diversificación, es aquella en

donde no existe ningún potencial de sinergias de explotación. De esta

manera no se diferencian de las financieras, salvo por el hecho de que están

motivadas por sinergias financieras. El valor de las sinergias se genera por

causa de una reducción del costo del capital, por razones impositivas y

también por problemas de información y de conflicto de intereses. Tuvieron

su auge en los sesenta y setenta, pero resultaron ser un fracaso y muchas de

las absorciones disciplinarias de los ochenta tuvieron como meta la

separación de los conglomerados previamente constituidos.

Las operaciones se pueden clasificar también en: amistosas u hostiles.

Cuando la oferta es presentada directamente a la dirección de la empresa o

a su consejo de administración, se trata de una compra amistosa. En el caso

de que los potenciales compradores se dirijan directamente a los accionistas

con una oferta pública de adquisición (OPA), se está refiriendo a una

operación hostil.

2.1.2 Historia de las fusiones y absorciones como fenómeno cíclico:

Al observar las fuertes oscilaciones en la evolución temporal de

volumen de las M&A (acrónimo del inglés Mergers and Acquisitions), se

tendría que analizar si en el pasado éstas se comportaron como un

fenómeno cíclico. Kenneth Davidson17 que intentó explicar las pautas

históricas de la actividad hasta el año 1985, señala que ha habido cuatro

olas. Otro autor más actual, el profesor Günter Müller-Stewens18 de la

universidad de St Gallen (Suiza) estudió las fusiones del siglo pasado y llegó

a la conclusión de que se pueden subdividir en cinco olas. Estas se

presentan en el gráfico Nro 1. Otros autores19 reconocen también la

17 DAVIDSNO Kenneth M. 1985. Mega-Mergers: Corporate America´s BillionDollar Takeovers.

Cambridge: Ballinger. 18 MÜLLER-STEWENS Günter. 2000. Fusionen: Gefährliche Spiele. Manager Magazine 3/2000 19

GRINBLATT Mark & TITMAN Sheridan. 2002. Mercados Financieros y Estrategia Empresarial. México: Mc Graw Hill. P. 548

HITT Michael A. 2000. Mergers and Acquisitions: A Guide to Creating Value for Stakeholders. Oxford: Oxford University Press. P.4

WESTON Fred J. & WEAVER Samuel C. 2001. Mergers and Acquisitions. USA: McGraw Hll. P.7-10.

Página 12 de 143

existencia de estas olas con similares características a la citada

anteriormente.

Gráfico 1. Las 5 olas de fusiones y adquisiciones.

Fuente: Müller-Stewens 2000.

La primera ola surge durante el año 1897 en el contexto de la

revolución industrial y termina con el quiebre de la bolsa en 1904. Estuvo

asociada con la finalización del primer sistema transcontinental de

ferrocarriles. En los Estados Unidos de Norteamérica, mayormente tuvieron

lugar fusiones horizontales en sectores industriales como el del acero,

petróleo y manufacturas básicas20.

La segunda ola, tuvo lugar en los años 1916 a 1929 y al igual que la

anterior terminó con el conocido quiebre “del viernes negro”. Estuvo

caracterizada por un incremento en las fusiones verticales, producto del

desarrollo de la radio (que hizo posible el desarrollo de la publicidad) y de

que la verticalidad permitía a los productores controlar los canales de

MCCANN Joseph E. & GILKEY Roderick. 1990. Fusiones y Adquisiciones de Empresas. Madrid:

Ediciones Díaz de Santos S.A. P.9-30 20 WESTON Fred J. & WEAVER Samuel C. 2001. Mergers and Acquisitions. USA: McGraw Hll. P.7

Página 13 de 143

distribución más efectivamente. En este período las grandes compañías del

sector industrial automotriz emergieron. Por ejemplo Ford, estaba integrada

desde la terminación de los automotores hasta las plantas de acero.

La tercera ola nació en los años 60 como consecuencia a un ajuste de

la desaceleración en los gastos de defensa de los gobiernos. Aparecen los

conglomerados económicos debido a la teoría de la diversificación,

influenciados por la idea de que un buen manager podía administrarlo todo.

Esto tuvo el efecto negativo de que las compañías se alejaran de sus

competencias centrales. Solo el 20% de los activos fusionados durante el

período 1963-1972 fueron horizontales o verticales21. Las acciones de los

conglomerados quebraron en 1969-1970 y la diversificación de las

compañías nunca alcanzó los beneficios esperados22

La cuarta ola surge durante los años 80 impulsada por la liberación de

las economías y las innovaciones financieras, especialmente los bonos

basura. Cualquier compañía cuyos resultados fueran menores a su potencial

podría haber sido adquirida debido a la disponibilidad de financiamiento de

alto riesgo. La característica de esta ola fue las tomas de control hostiles,

donde los compradores sobrepasaban a la administración yendo

directamente a los accionistas. La primera apuesta hostil fue hecha por

Morgan Stanley en representación de Inco, que buscaba tomar control de

ESB en el año 1974. La ola finalizó con la LBO de $25 billones de RJR

Nabisco y el colapso del mercado de bonos basura, sumado a esto el

colapso de los ahorros, los préstamos bancarios y los serios problemas de

portafolio de los bancos comerciales23

La quinta ola tuvo su inicio en el año 1993 que provocó un frenesí

mediático, sobre todo en la segunda mitad de esa época. Los factores que la

impulsaron fueron: la globalización, la desregulación de los mercados y el

desarrollo tecnológico. Las características fundamentales fueron: I) se

21 HERMAN R. B. 1989. The promotional – financial dynamic of mergers movements: a historical

perspective. Journal of Economic Issues 23. 22 LIPTON M. 2006. Merger waves in the 19th, 20th, and 21 th centuries. The Davis Lecture Osgood

Hall Law School. York University. IN: http://osgoode.yorku.ca/media2.nsf/58912001c091cdc8852569300055bbf9/1e37719232517fd0852571ef00701385!OpenDocument

23 "En retrospectiva, el rol de Morgan Stanley hizo la acción agresiva respetable en los precintos de los clubes de Wall Street - y ayudó a precipitar una epidemia de fusiones en la década de 1980.”

Ídem LIPTON . La cita corresponde a una traducción libre del autor.

Página 14 de 143

enfatizó en las estrategias a largo plazo, II) el patrimonio neto estuvo

mayormente financiado con deuda; III) y se consolidaron los sectores

industriales de telecomunicaciones y bancario. Fue la era de las mega-

operaciones. Finalizó con la explosión de la burbuja del milenio24 y grandes

escándalos, como por ejemplo ENRON.

Los elementos comunes de las fusiones y adquisiciones son25:

1) Se dan en un entorno de descenso o bajos tipos de interés.

2) Estas actividades decrecen cuando el costo promedio del capital

ponderado crece por causa de una subida de los tipos y por

consiguiente una subida del costo de la deuda.

3) Son cíclicas con los rendimientos de los bonos; cuando el

rendimiento sube, éstas bajan.

4) Las oleadas se dieron en entornos con crecimiento de precios en

las bolsas.

5) Aunque son independientes del ciclo económico, la concentración

de actividades coincide cuando los indicadores macroeconómicos

nos dicen que la economía está en expansión.

6) Las F&A tienen una influencia, más bien pobre en la economía.

Actualmente se estaría transitando la sexta ola. A partir del año 2000

el monto de operaciones ha descendido hasta el año 2003. Factores macro

económicos explican en gran parte la caída en ese período26. Ver gráfico 2.

A pesar de esto, se ha mantenido una tendencia alcista en los años 2004,

2005 y 2006 por una mejora de las condiciones macroeconómicas globales,

aumento de los retornos de las corporaciones y efectivo disponible, retorno

de confianza en el Boardrooms, tasas de interés relativamente bajas y

inmensas fuentes de financiamiento disponibles provenientes de los

crecientes pooles de capitales de inversión27. En el año 2007 se mantuvo la

tendencia alcista, sin embargo, el ritmo de crecimiento se vio influenciado por

24 La burbuja del milenio estalló en 2001 por el derrumbamiento de las empresas puntocom y la caída del Nasdaq. A partir de ese momento comenzaron una serie de cierres, fusiones y adquisiciones que hizo que los analistas opinaran que todo se trató de una gran burbuja. 25 GARCIA ESTEVEZ Pablo. 2006. Fusiones Comentadas. Un análisis de las fusiones más

importantes de los últimos años. Madrid: Pearson Education. P.6 26 Idem. 27 Idem.

Página 15 de 143

la crisis hipotecaria norteamericana y mayor incertidumbre en los

mercados28.

Otro informe de Dealogic29 agregó que en el segundo semestre hubo

pocas operaciones de firmas “private equity” y que muchos CEOs

abandonaron sus planes de tomas de control. Adicionalmente reportaron que

el volumen del segundo semestre de 2007 disminuyó un 26% y que

Septiembre fue el mes más flojo desde noviembre de 2005. Las operaciones

de fondos dedicados a comprar compañías también se derrumbaron en el

segundo semestre porque la crisis obligó a desistir a las firmas de buy-outs30.

Jimmy Elliott, jefe global de Fusiones y Adquisiciones de JP Morgan

advirtió que en 2008 los volúmenes podrían disminuir otro 20% porque ve

"poco probable" que "haya operaciones superiores a u$s10.000 millones"31.

28 Stephen Barrett, jefe de finanzas corporativas internacionales de KPMG dice acerca de los últimos

acontecimientos: “Los fundamentos macro-económicos siguen siendo sólidos. Sin embargo, el impulso, que condujo a un record de fusión y adquisición en 2006, no es probable que se mantenga. La actividad global está a punto de llegar a un pico, ciertamente en términos del volumen de acuerdos, y prevemos una continua caída en los números de acuerdos en el curso de 2007. Las empresas adquiribles seguirán siendo sensibles a la perspectiva de buenos activos, pero serán más cautas en cuanto a los pronóstico para la extracción de valor real de los objetivos durante este período de enfriamiento para M & A. Mientras que una mayor atención a la creación de valor a través de la reestructuración de los balances, volverá, cada vez más, a la agenda del director general.”

KPMG International. 2007. KPMG's Global M&A Predictor calls the top of the Global M&A

market. In: http://www.kpmg.com/Press/07.11.2007.htm . La cita corresponde a una traducción libre del autor.

29 Dealogic es una consultora que se especializa en temas estratégico y de F&A. http://www.dealogic.com.

30 INFOBAEPROFESIONAL (b). 2007, diciembre 31. Fusiones y adquisiciones tuvieron su nivel más bajo en dos años. In: www.infobaeprofesional.com. Sin numeración de página por tratarse de una edición digital.

31 Idem.

Página 16 de 143

Gráfico 2. Operaciones de M&A en el mundo.

Fuente: PricewaterhouseCoopers 2007.

Gráfico 3. Operaciones de M&A en el mundo.

Fuente: Thomson Financial: 2007.

Finalmente, el reporte del tercer trimestre de 2007 de la firma

Thomson Financial comenta que el frenético paso de las F&A cayó en su

volumen de operación debido al deterioro del crédito y a la incertidumbre de

los inversores. Además dice que el impacto de la crisis de crédito fue la

evidencia de la desaparición de nuevos anuncios de LBO y las dificultosas

condiciones de financiar las anunciadas previamente32

32 Third quarter Thomson Financial.

Página 17 de 143

2.1.3) Fusiones y absorciones en Argentina:

Con referencia a las operaciones que se realizaron en Argentina, se

observa que la evolución es muy similar a la mundial. Ver Gráfico 4 y

comparar con Gráfico 2. Aunque con números más modestos que en los

años 90, se mantuvo la curva ascendente que partió a partir del año 2003

como consecuencia de la recuperación de la crisis del 2001.

Gráfico 4. Operaciones de M&A en Argentina.

Fuente: PricewaterhouseCoopers 2007.

Gráfico 5. Perfil de los compradores en Argentina.

Operaciones de M&A por Origen del Comprador

2% 4% 2% 3%

40%

8% 7%14%

16%

31%19%

18%

19%

17%30%

48%

23%40% 42%

17%

0%10%20%30%40%50%60%70%80%90%

100%

2004 2005 2006 2007Otros UE América Latina Argentina Nafta

Fuente: Elaboración propia en base a datos suministrados por el Centro de

Estudios para la Producción (CEP).

Página 18 de 143

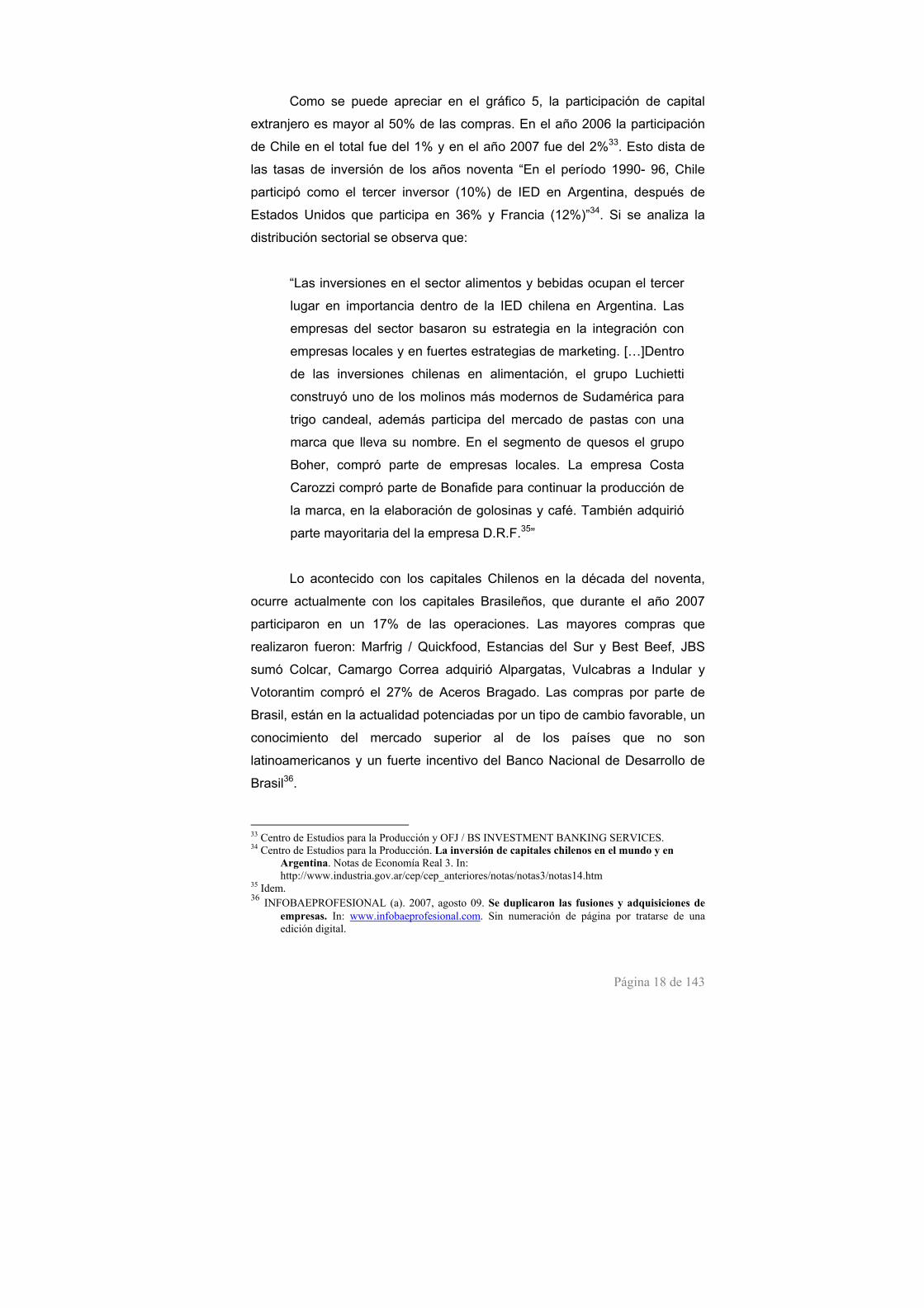

Como se puede apreciar en el gráfico 5, la participación de capital

extranjero es mayor al 50% de las compras. En el año 2006 la participación

de Chile en el total fue del 1% y en el año 2007 fue del 2%33. Esto dista de

las tasas de inversión de los años noventa “En el período 1990- 96, Chile

participó como el tercer inversor (10%) de IED en Argentina, después de

Estados Unidos que participa en 36% y Francia (12%)”34. Si se analiza la

distribución sectorial se observa que:

“Las inversiones en el sector alimentos y bebidas ocupan el tercer

lugar en importancia dentro de la IED chilena en Argentina. Las

empresas del sector basaron su estrategia en la integración con

empresas locales y en fuertes estrategias de marketing. […]Dentro

de las inversiones chilenas en alimentación, el grupo Luchietti

construyó uno de los molinos más modernos de Sudamérica para

trigo candeal, además participa del mercado de pastas con una

marca que lleva su nombre. En el segmento de quesos el grupo

Boher, compró parte de empresas locales. La empresa Costa

Carozzi compró parte de Bonafide para continuar la producción de

la marca, en la elaboración de golosinas y café. También adquirió

parte mayoritaria del la empresa D.R.F.35”

Lo acontecido con los capitales Chilenos en la década del noventa,

ocurre actualmente con los capitales Brasileños, que durante el año 2007

participaron en un 17% de las operaciones. Las mayores compras que

realizaron fueron: Marfrig / Quickfood, Estancias del Sur y Best Beef, JBS

sumó Colcar, Camargo Correa adquirió Alpargatas, Vulcabras a Indular y

Votorantim compró el 27% de Aceros Bragado. Las compras por parte de

Brasil, están en la actualidad potenciadas por un tipo de cambio favorable, un

conocimiento del mercado superior al de los países que no son

latinoamericanos y un fuerte incentivo del Banco Nacional de Desarrollo de

Brasil36.

33 Centro de Estudios para la Producción y OFJ / BS INVESTMENT BANKING SERVICES. 34 Centro de Estudios para la Producción. La inversión de capitales chilenos en el mundo y en

Argentina. Notas de Economía Real 3. In: http://www.industria.gov.ar/cep/cep_anteriores/notas/notas3/notas14.htm

35 Idem. 36 INFOBAEPROFESIONAL (a). 2007, agosto 09. Se duplicaron las fusiones y adquisiciones de

empresas. In: www.infobaeprofesional.com. Sin numeración de página por tratarse de una edición digital.

Página 19 de 143

Para el futuro, el rol que ejerza el estado Argentino será clave para el

desarrollo de las F&A, sobre todo en materia de precios relativos, donde por

ejemplo, debido al incremento de las retenciones se erosionaron los

márgenes de ciertas industrias y debido a los fuertes controles de precios

que desestimulan la inversión a largo plazo. El intervencionismo y la

tendencia a regular los mercados por parte del gobierno, hace que los

empresarios sean escépticos a la hora de invertir y cortoplacistas al momento

de evaluar los retornos. Ignacio Aquino, Socio de PricewaterhouseCoopers

en Argentina recomienda evitar invertir en aquellos sectores que les esté

yendo demasiado bien (aunque suene paradójico) y cree que irán mejor los

rubros en los que el Gobierno no vea que puede obtener recursos para

financiar el superávit o que no tengan impacto social37. Para el nuevo

Gobierno de Cristina Fernández de Kirchner los desafíos serán: contener la

inflación, mantener el ritmo de crecimiento y volver a reinsertarse en la

comunidad internacional para poder darle a los inversores la calidad

institucional reclamada y mejorar la imagen de Argentina en el exterior.

2.2.- Fusiones y Adquisiciones

2.2.1 Diagrama del proceso:

Las Fusiones y Adquisiciones responden a una premisa básica que

nunca se debería olvidar: la búsqueda de incrementar al máximo el valor

actual de mercado de la empresa. Es el objetivo primario de los accionistas

que buscan aumentar los retornos de sus inversiones. La mayoría de los

negocios sigue un número predecible de etapas en el proceso, dependiendo

éstas del sector industrial y de tipo de transacción involucrada38. A

continuación se presenta un diagrama de proceso con los puntos más

relevantes.

37 ESQUIVEL Natacha. 2007, diciembre 30. Dónde Estarán los Negocios. In: Diario Clarín, Sección

Ieco. Página 18-19. 38 DANIEL Teresa A. & METCALF Gary S. 2001. The Management of People in Mergers and

Acquisitions. Wesport: Greenwood Publishing. P. 59.

Página 20 de 143

Gráfico 6. El Proceso de compras & fusiones:

Fuentes de Valor:Etapa No Vinculante Masa Crítica

Economías de EscalaRevisión Ley Antimonopolios Integración Vertical

Ingreso a Otra CategoríaGeneración de Barreras de Entrada

Variables del F.F:Metodologías de Valuación:

Magnitud Valuación por MúltiplosRiesgo Flujo de Valuación por Balance

Frecuencia Fondos Valuación por Flujo FondosValuación por Creación de ValorValuación por Opciones

Características:Acuerdos de ConfidencialidadReal IntenciónArmado de un Resumen Ejecutivo

Etapa VinculanteSalida implica Indemnizaciones

Posibles ContigenciasRepresentacionesy Garantías

Cierre de Negocio

Estructuración de la Toma de Control

Efectivo Apalancada (LBO)Financiado Apalancada Directores (MBO)Otras

LBO: Leveraged Buy OutMBO: Management Buy OutFuente: Elaboración propia.

Incrementar valor Actual / Mercado

Determinación del Valor de laCompañía o Patrimonio

Auditoría Integral"Due Dilligence"

Ajustes de Valor

Determinación del Valor y del Rango de

Data Room / Más Información

Determinación del Valor Preliminar

Análisis Preparación de la Oferta

Compra Amistosa o Hostil

Estructura Societaria

Estructura de Pago y Compra

Visualización de Oportunidad de

Valor para la negociación

Compra & Fusión

Acuerdos SocietariosAcuerdos de Accionistas

Metodología de Resolución de Conflictos

¿Cuánto Pagar?

El proceso comienza con la visualización de una oportunidad, ya sea

de masa critica, economías de escala, integración vertical, sinergias

administrativas, combinación de oportunidades complementarias, ingreso a

nuevos mercados o categorías, generar barreras de entrada o una

combinación de todas las anteriores. En los análisis preliminares de este tipo

de operaciones se debe analizar el marco legal correspondiente (se

desarrolla extensivamente en 2.2.2. - Marco Legal Regulatorio), ya que se

puede llegar a situaciones de concentración que condicionarán la concreción

de la operación. Para este punto es importante conocer las participaciones

en el mercado de las empresas y tener en cuenta de que tipo de fusión se

trata. Por ejemplo, en el caso de ser vertical, se tendrán menos conflictos que

Página 21 de 143

en el caso de ser horizontal, debido a que no hay una influencia directa en la

competencia.

Para determinar el valor de la compañía se pueden utilizar distintas

herramientas, como la valuación por múltiplos, balance, flujos de fondos,

creación de valor y múltiplos. (se desarrolla extensivamente en 2.2.4.-

Métodos de Valuación) En resumen, el valor de una empresa es lo que los

inversores están dispuestos a pagar por ella, dependiendo de lo que esperan

obtener en el futuro. La cuantificación del valor de la fusión depende de las

sinergias que se pueden obtener de operar las dos empresas combinadas.

Cada operación tiene una forma única de hacerse. Es por ello que la

confidencialidad del negocio debe ser rigurosamente cuidada para proteger

la continuidad, incluso en caso de no realizarse, cosa que siempre puede

ocurrir en este largo y complejo proceso. Es por esto que en una primera

etapa de la negociación los elementos aportados para el análisis son

restringidos, estimativos y acotados, dada la confidencialidad que cada

compañía debe cuidar al máximo. Esto también implica que en una primera

etapa las propuestas son estimativas y no vinculantes, sujetas a confirmación

en la medida que se avance en el proceso de negociación y se presente

información mas exacta, veraz y detallada, obviamente una vez confirmada la

real intención de avanzar en la potencial operación por las partes, momento

en el cual toda la operación y propuestas pasa a tener el carácter de

vinculante; una salida en esta etapa implica indemnizaciones y multas. Luego

se plantea la oferta o propuesta preliminar. En ese momento, se deberá

ajustar los valores por una auditoria integral “Due Dilligence” que revisa

aspectos contables, donde se verifican los valores reales aportados para a

valuación de la operación, la veracidad de activos y pasivos, aspectos

previsionales, aspectos tributarios, aspectos productivos y de medio

ambiente, con el que podemos determinar las contingencias, garantías y

representaciones, llegando finalmente a determinar el valor final de la

operación, compañía o patrimonio, el cual pude ser fijo y/o variable

escalonado en el tiempo.

Una vez determinado el valor final de la operación se deben definir las

formas en que las partes participan de esta operación: compra venta

tradicional, intercambio de acciones o nuevas participaciones societarias.

Página 22 de 143

Esto último, da origen a acuerdos de accionistas, acuerdos de protección de

derechos de minorías y metodologías de resolución de conflictos, necesarios

para la convivencia de las partes. Todo lo anterior muy importante

dependiendo la característica de la operación en cuestión, amistosa u hostil.

Para finalizar, las formas de estructurar el pago después de haber

acordado el valor final pueden ser desde un simple pago efectivo o

financiado, hasta una compra apalancada (LBO), o compra apalancada por

parte de los directivos (MBO). En estos dos últimos casos la calidad,

estabilidad y predictibilidad del flujo de caja generado por la empresa se

considera una pieza clave.

2.2.2. Marco legal regulatorio:

En los análisis preliminares de este tipo de operaciones se debe

visualizar claramente el marco legal regulatorio existente donde se realiza,

dado que este tipo de operaciones puede afectar la libre competencia del

mercado llevando a situaciones monopólicas que están controladas por la

ley. La defensa de la competencia no implica la defensa del competidor, sino

la búsqueda de la eficiencia económica. En otras palabras, debe velar por la

óptima asignación de recursos para corregir, en lo posible, las fallas

motivadas por el ejercicio de poder del mercado.

En el caso de Argentina, la Comisión Nacional de Defensa de la

Competencia39 (CNDC) es el organismo encargado de la aplicación de la ley.

Depende del ministerio de Economía y Producción y está compuesto por un

presidente y cuatro vocales. La CNDC fue creada en el año 1980 por la ley

de Defensa de la Competencia. Posteriormente, la ley 25.156 en el año 1999

creó un nuevo ente independiente, el Tribunal Nacional de Defensa del

consumidor que aún no ha sido constituido, por ello sigue a cargo del control

de las fusiones la CNDC40. Las disposiciones de la ley de defensa de la

competencia, se aplican a tres categorías de conductas comerciales: los

acuerdos anticompetitivos, incluidos los carteles; los comportamientos

anticompetitivos como empresa dominante del sector (abuso de posición

39 Comisión Nacional de Defensa de la Competencia - http://www.mecon.gov.ar/cndc/home.htm 40 INFOBAEPROFESIONAL (c). 2007, julio 24. Cuáles son las tres fusiones que hoy preocupan al

Gobierno. In: www.infobaeprofesional.com. Sin numeración de página por tratarse de una edición digital.

Página 23 de 143

dominante) y control de las concentraciones económicas41. La defensa de la

competencia es de suma importancia en la apertura de una economía

cerrada hacia una economía de mercado. Implementada de manera

apropiada, brinda reglas de juego claras y niveladas para todos los agentes,

facilitando de esta manera, el funcionamiento del modelo competitivo y el

proceso de liberalización. Sin embargo, la intromisión del Estado abre la

posibilidad de que tanto el aparato político como privado lo utilicen no

necesariamente para maximizar la eficiencia económica. Como indica un

informe de la OCDE, para mejorar la política de libre competencia42 “[…] dos

problemas institucionales obstaculizan la aplicación de esa ley en Argentina:

la insuficiencia del presupuesto y la falta de independencia del organismo de

competencia. Desde 2001 la CNDC ha sufrido importantes recortes

presupuestarios, tanto en términos reales como absolutos.” Es importante

que la política de defensa de la competencia esté enmarcada en un entorno

institucional, que limite las desviaciones de su objetivo principal, que es la

eficiencia económica y que a su vez esté enmarcada en las características

institucionales del país. En el caso de la Argentina, las características son:

fuerte verticalismo del poder ejecutivo, politización del sistema judicial,

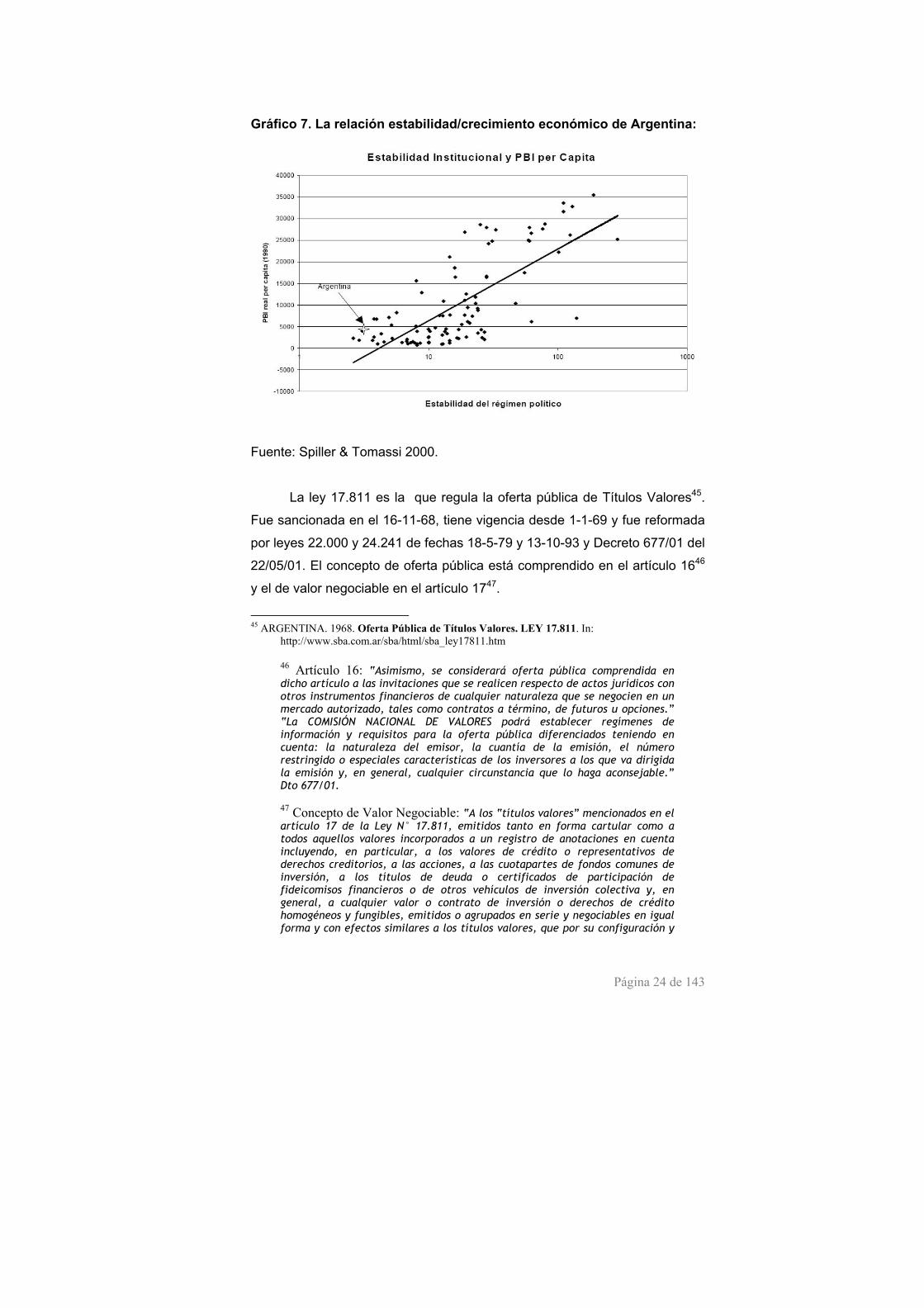

cortoplacismo del sistema legislativo43. Existe una relación entre estabilidad

política (institucional) y producto bruto interno. El país en estudio no escapa a

este fenómeno y tiene baja estabilidad con bajo PBI per cápita como se

observa en el gráfico 7. “La alta inestabilidad le ha costado muy caro a la

Argentina en términos de crecimiento económico”44

41 Organización para la Cooperación y el Desarrollo Económicos (OCDE). 2006, Octubre. Derecho y

Política de la Competencia: Examen Inter-pares Argentina. In: http://www.mecon.gov.ar/cndc/peer/peer_review_esp_resumen.pdf

42 Idem. 43 Para una descripción más profunda de las características básicas de Argentina véase: SPILLER Pablo T. & TOMMASI Mariano. 2000. Los Determinantes Institucionales del Desarrollo

Argentino: Una Aproximación desde la Nueva Economía Institucional. Documento de Trabajo Nro 33 CEDI. In: http://webudesa.udesa.edu.ar/departamentos/economia/mariano_tommasi/cedi/dts/dt33.PDF

44 Idem.

Página 24 de 143

Gráfico 7. La relación estabilidad/crecimiento económico de Argentina:

Fuente: Spiller & Tomassi 2000.

La ley 17.811 es la que regula la oferta pública de Títulos Valores45.

Fue sancionada en el 16-11-68, tiene vigencia desde 1-1-69 y fue reformada

por leyes 22.000 y 24.241 de fechas 18-5-79 y 13-10-93 y Decreto 677/01 del

22/05/01. El concepto de oferta pública está comprendido en el artículo 1646

y el de valor negociable en el artículo 1747.

45 ARGENTINA. 1968. Oferta Pública de Títulos Valores. LEY 17.811. In:

http://www.sba.com.ar/sba/html/sba_ley17811.htm

46 Artículo 16: “Asimismo, se considerará oferta pública comprendida en dicho artículo a las invitaciones que se realicen respecto de actos jurídicos con otros instrumentos financieros de cualquier naturaleza que se negocien en un mercado autorizado, tales como contratos a término, de futuros u opciones.” “La COMISIÓN NACIONAL DE VALORES podrá establecer regímenes de información y requisitos para la oferta pública diferenciados teniendo en cuenta: la naturaleza del emisor, la cuantía de la emisión, el número restringido o especiales características de los inversores a los que va dirigida la emisión y, en general, cualquier circunstancia que lo haga aconsejable.” Dto 677/01.

47 Concepto de Valor Negociable: “A los “títulos valores” mencionados en el artículo 17 de la Ley N° 17.811, emitidos tanto en forma cartular como a todos aquellos valores incorporados a un registro de anotaciones en cuenta incluyendo, en particular, a los valores de crédito o representativos de derechos creditorios, a las acciones, a las cuotapartes de fondos comunes de inversión, a los títulos de deuda o certificados de participación de fideicomisos financieros o de otros vehículos de inversión colectiva y, en general, a cualquier valor o contrato de inversión o derechos de crédito homogéneos y fungibles, emitidos o agrupados en serie y negociables en igual forma y con efectos similares a los títulos valores, que por su configuración y

Página 25 de 143

El decreto 677/0148 establece que el director de una sociedad no

puede apartarse del Interés Social de la sociedad de la cual es director, más

allá de que ello signifique actuar en contra de las instituciones o del interés

de la controlante. En el artículo 8, los deberes de lealtad y diligencia son de

especial tratamiento, reafirmándose como principio reactor de la actuación de

los administradores de los emisores el “interés social”, precisado

expresamente como el “interés común de todos los accionistas”, lo cual

incluye, en el ámbito de las sociedades que acuden al mercado de capitales,

la noción que en otros derechos y, en los mercados de capitales

internacionales es aludida en términos de “creación de valor para los

accionistas”.

Con relación a la información y transparencia, se establece:

I) Deberes de información en la oferta pública. (Art. 5)

a. Deberes de información: con respecto a los emisores, tienen

que brindar información material y se crea la figura de

“Responsable del mercado”. Los intermediarios deberán

comunicar a la CNV49 todo hecho o situación no habitual. Los

Insiders50, Calificadores y Reguladores, CNV deberán

comunicar información sobre la tenencia accionaria. Se deberá

informar respecto de: cambio de control y adquisiciones

superiores al 5% y toda persona respecto de acuerdos

parasociales que afecten el gobierno de la sociedad.

régimen de transmisión sean susceptibles de tráfico generalizado e impersonal en los mercados financieros. Son aplicables a los valores negociables todas las disposiciones de la Ley N° 17.811 relativas a los títulos valores.” Régimen Legal de los Valores Negociables (Art. 4 Decreto 677/01).

48 Es también conocido como ley de transparencia porque introduce disposiciones de mejores prácticas en el gobierno corporativo. Esto implica una mayor protección al inversionista que se traduce en mercados financieros más desarrollados y mejores términos de financiamiento para las empresas.ARGENTINA. 2001. Decreto 677/01. In: http://66.60.7.233/sidnet/files/D67701.HTM 49 La Comisión Nacional de Valores (CNV) es una entidad autárquica con jurisdicción en toda la República Argentina. La CNV fue creada por la Ley de Oferta Pública No. 17.811 y su objetivo es otorgar la oferta pública velando por la transparencia de los mercados de valores y la correcta formación de precios en los mismos, así como la protección de los inversores. La acción de la CNV se proyecta sobre las sociedades que emiten títulos valores para ser colocados de forma pública, sobre los mercados secundarios de títulos valores y sobre los intermediarios en dichos mercados. La acción de la CNV también se proyecta sobre la oferta pública de contratos a término, de futuros y opciones, sobre sus mercados y cámaras de compensación, y sobre sus intermediarios. Fuente: http://www.cnv.gov.ar/ 50 Los Insiders son aquellas personas que poseen información confidencial por estar en determinado cargo o posición. El uso de esta información para beneficio personal está prohibida por ley.

Página 26 de 143

II) Deberes de guardar reserva. (Art. 7)

a. Se aplica la regla de “disclosure or abstain rule”51 a las

personas comprendidas como Insiders, que tengan relación

especial o temporal o accidental y subordinados.

III) Información Contable. (Art. 64)

a. Se deben presentar los estados contables consolidados y las

notas complementarias, en el caso de las últimas: información

de acciones emitidas o en circulación, acuerdos que impidan

gravar o disponer de los activos, información suficiente sobre la

política de asunción y cobertura de riesgos en los mercados, y

una ampliación de la memoria con información adicional acerca

de: la política comercial proyectada, aspectos vinculados a la

toma de decisiones y control interno, y la política de dividendos

propuesta.

IV) Conductas contrarias a la transparencia en el ámbito de la oferta

pública. (Art. 33 y 34)

a. Prohibición de utilizar información privilegiada en beneficio

propio o de terceros: En los casos en que se infrinja la

prohibición, el diferencial de precio positivo obtenido por las

personas comprendidas en el párrafo anterior, proveniente de

cualquier compra y venta o de cualquier venta y compra

efectuadas dentro de un período de seis meses, respecto de

cualquier valor negociable de los emisores a que se hallaren

vinculados, corresponderán al emisor y serán recuperables por

él, sin perjuicio de las sanciones que pudieren corresponder al

infractor. (Art. 33) Manipulación y engaño al mercado. Norma

que evita la manipulación de precios o volúmenes. Engaño de

mercado: norma general antifraude. Es un agravante cuando es

realizada por insiders y accionistas de control. (Art. 34)

V) Normas de regulación de los Auditores externos y el comité de

auditoría. 51 El principio de “disclosure or abstain rule” se basa en la igualdad del acceso a la información, donde todo aquel que posea información privilegiada se encuentra obligado a darla a conocer en forma pública o abstenerse de a utilizarla en su propio interés.

Página 27 de 143

a. Información de sanciones. Los estados contables solamente

podrán ser auditados por contadores que hayan realizado

previamente una declaración jurada informando las sanciones

de las que hubieran sido pasibles, sean de índole penal,

administrativa o profesional. (Art. 12)

b. Designación e Independencia. La asamblea ordinaria de

accionistas designará para desempeñar las funciones de

auditoría externa correspondiente al nuevo ejercicio a

contadores públicos matriculados independientes.(Art. 13)

c. Facultades de la CNV. Deberes de los consejos profesionales.

La Comisión Nacional de Valores vigilará la actividad e

independencia de los contadores dictaminantes y firmas de

auditoría externa de sociedades. Adicionalmente recomienda

principios para fijar criterios de independencia. (Art. 14)

2.2.3. – Origen de beneficios por sinergias

Para que sea posible que las fusiones y adquisiciones generen

sinergias, es necesario que la combinación de los flujos de caja de la

empresa conjunta sea mayor a los flujos de caja de las empresas

individuales52. Matemáticamente, ésto equivale a la ecuación V(ab) > V(a) +

V(b) como se puede apreciar en el gráfico 8. En esta fase se identifican las

ventajas competitivas que se esperan obtener con la operación combinada.

“Normalmente, la estimación inicial de las sinergias se hace en la etapa de

análisis estratégico y se va conformando conforme avanza el proceso.53”

52 "Más estrictamente, la sinergia que es motivo de adquisiciones, sugiere que estas operaciones

tienen lugar en anticipación de los beneficios económicos que pueden resultar de la fusión de los recursos de dos unidades o empresas."

HITT Michael A. 2000. Mergers and Acquisitions: A Guide to Creating Value for Stakeholders.

Oxford: Oxford University Press. P.94. La cita corresponde a una traducción libre del autor. 53 HERNANDEZ GUERRERO Pedro T. 2005. Proceso Exitoso de Fusiones y Adquisiciones en los

Negocios. Boletín Técnico Nro29. In: http://www.pwc.com/images/mx/spa/about/press-rm/imef_exitofusionesyadq.pdf. P.3

Página 28 de 143

Gráfico 8. Creación de valor por sinergias:

Creación de Valor a Través de Sinergias (Build-Up)

Emp (a) Emp (b) Valor (a+b) Sinergia 1 Sinergia 2 Sinergia 3 Sinergia 4 Fusión

Valor de mercado de las Empresas A y B

Sinergias generadas por la fusión

Valor Agregado

Sinergias generadas por fusión:

S1:Eficiencias operativas por consolidación de operaciones comunes.

S2: Eficiencias operativas por mayor volumen.(Economías de escala).

S3: Utilización de habilidades conjuntas.

S4: Ahorro fiscal por utilización de quebrantos acumulados.

Fuente: Elaboración Propia

Existen motivos razonables y dudosos cuando se analizan las

sinergias54. En el primer caso obedecen la lógica de la teoría económica, y

están basados en criterios objetivos y comprobables. En el segundo las

razones son más difíciles de resistir a la argumentación.

2.2.3.1.1. – Motivaciones válidas:

I) Eficiencias operativas:

Dentro de este rubro, las economías de escala administrativas y

técnicas son el objetivo habitual de las fusiones horizontales, pero también se

podrían esperar de las de tipo conglomerado. La nueva empresa puede

lograr ahorros compartiendo los servicios de administración, ejecutivos y de

dirección. En muchos casos una sola estructura administrativa es suficiente

para manejar el nivel de operaciones y el aumento marginal de volumen

generaría solamente una necesidad mínima de incremento de personal. Otra

fuente de sinergia se puede obtener mejorando la calidad del management.

En este caso, es posible que las empresas mal administradas sean el

objetivo de una toma de control hostil. Las economías de escala técnica se

dan cuando es necesario un volumen importante de producción, que requiere

altos niveles de inversión para aprovechar con eficiencia la capacidad

54 BREALEY Richard, MYERS Stewart C. & MARCUS Alan J. Cuarta Edición (sin mención de año).

Fundamentos de Finanzas Corporativas. Madrid: Mc Graw Hill. P.477

Página 29 de 143

instalada. A medida que el volumen de producción aumenta, los gastos de

producción fijos se distribuyen en una mayor cantidad de unidades, y se

mejora sustancialmente la contribución marginal de los productos. Por otro

lado, las economías de integración, son las razones que se esgrimen para la

integración vertical, éstas se obtienen de la coordinación de los procesos de

producción y administración. Las compañías buscan obtener control y

coordinación expandiéndose hacia atrás (fusión con un proveedor, para

asegurarse el aprovisionamiento de insumos), y hacia delante (fusión con un

cliente, para llegar al consumidor final). No se tendría que suponer que un

mayor grado de integración vertical sea necesariamente mejor que un grado

menor, ya que si se lleva al extremo, resulta ilógica e ineficiente. Esto se da

en los casos en que los costos que genera utilizar mecanismos de mercado

son menores que los costos de administración interna. Finalmente, el hecho

de que una empresa posea una fuerte integración vertical implica cierto

grado de inflexibilidad.

Recursos complementarios:

Otro argumento que es aceptado como razón válida de una fusión,

consiste en que grandes empresas adquieran a aquellas que son de menor

tamaño, porque son capaces de proporcionarles mayores ganancias, debido

a que poseen un recurso, producto o capacidad únicos en el mercado. Por

otra parte, compañías de tamaño similar se podrían fusionar, ya que poseen

recursos complementarios, y de esa manera generar ventajas que ninguna

de ellas podría aprovechar individualmente. Un ejemplo podría ser la fusión

de una compañía con una gran capacidad de producción con otra que tiene

un sistema logístico desarrollado.

Beneficios fiscales:

Una fuente posible de sinergias se da al utilizar los quebrantos fiscales

acumulados. En Argentina, los quebrantos están regidos por la ley de

impuesto a las ganancias55, en el artículo 19 dice:

55 ARGENTINA. 1973. LEY DE IMPUESTO A LAS GANANCIAS. LEY 20.628. Texto Ordenado

por Decreto 649/97 (B.O. 06/08/97), Anexo I, con las modificaciones posteriores . In:http://infoleg.mecon.gov.ar/infolegInternet/anexos/40000-44999/44911/texact.htm

Página 30 de 143

“Cuando en un año se sufriera una pérdida, ésta podrá deducirse

de las ganancias gravadas que se obtengan en los años

inmediatos siguientes. Transcurridos CINCO (5) años después

de aquel en que se produjo la pérdida, no podrá hacerse

deducción alguna del quebranto que aún reste, en ejercicios

sucesivos.”

En la resolución técnica Nro 18 (Normas Contables Profesionales:

Desarrollo de algunas cuestiones de aplicación particular) en el punto 6.3.

Adquisiciones /6.5. Efectos impositivos, dice que una adquisición puede

motivar:

“b) el derecho a utilizar quebrantos impositivos acumulados

por la adquirida.

Por lo tanto, el ente combinado debe reconocer, a la fecha de la

adquisición, los activos y pasivos por impuestos diferidos que

resulten de las diferencias temporarias y quebrantos referidos en

el párrafo anterior y que satisfagan los criterios de

reconocimiento establecidos en la sección 5.19.6.3 (Impuestos

diferidos) de la segunda parte de la resolución técnica 17

(Normas contables profesionales: desarrollo de cuestiones de

aplicación general). Esto incluye a los activos y pasivos por

impuestos diferidos que no hubieran sido reconocidos en los

estados contables previos del ente adquirido, por no cumplir con

las condiciones indicadas en dicha sección.56”

En Argentina, luego de la crisis económica del año 2001, muchas

empresas sufrieron pérdidas al actualizar los pasivos en moneda extranjera a

pesos corrientes. Esto generó importantes quebrantos impositivos

acumulados.

56 ARGENTINA. RESOLUCION TECNICA Nro 16, 17, 18 y 19. Federacion Argentina de Consejos

Profesionales de Ciencias Económicas. Marco conceptual de las Normas Contables Profesionales. In: https://www.facpce.org.ar/web07/publicaciones/resoluciones/Resol%20T%C3%A9c%2016-17-18-19%20final.htm

Página 31 de 143

Uso de fondos excedentes:

En los casos que una compañía genere excedentes financieros y

éstos no se distribuyeran a los accionistas como dividendos, se considera

oportuno realizar inversiones comprando a otras empresas. Este tipo de caso

se da en empresas maduras que tienen una generación de caja estable, pero

pocas oportunidades de aprovecharla para efectuar inversiones beneficiosas.

Crecimiento y reducción de la competencia:

Este argumento se sustenta en que una fusión puede ser una forma

más rápida y barata de crecer, al adquirir de otra compañía habilidades

desarrolladas durante años; y que le llevaría muchos recursos (tiempo &

dinero) desarrollar. Con relación al crecimiento devorador, Edward De Bono

hace la siguiente advertencia:

“Lo interesante del pensamiento de crecimiento devorador es que

usted puede crear un argumento muy racional para agrandarse y luego un

argumento igualmente racional para empequeñecerse de nuevo57.”

Al incrementar su participación de mercado, la nueva empresa puede

incrementar fuertemente su poder de mercado. El problema es que esta

concentración es socialmente indeseable y quedaría sujeto a la aprobación

de la CNDC.

2.2.3..2. – Motivaciones discutibles:

Diversificación:

La diversificación es el argumento principal que utilizan las fusiones de

tipo conglomerado. Con este método se reduce la varianza de los

rendimientos de las empresas generando una baja en el riesgo del holding.

El problema con esta explicación es que la diversificación resulta más

sencilla y barata para los accionistas que para la empresa. ¿Porqué debería

una empresa comprar a otra para diversificarse, si los accionistas pueden

57 DE BONO Edward. 1993. Más allá de la Competencia: La Creación de Nuevos Valores y

Objetivos en la Empresa. Barcelona: Paidós. P.47.

Página 32 de 143

comprar las acciones de la otra compañía para diversificar sus carteras.58

Entonces, resulta más fácil para los inversores individualmente diversificarse

que a través de la compra de la fusión de dos empresas.

Sinergias financieras (Coinsurance effect):

Una fuente posible de sinergias se da al conseguir economías de

escala financieras, ya que dos empresas fusionadas pueden conseguir

financiación a un costo menor debido a que garantizan mutuamente sus

deudas. La motivación discutible es que, el menor riesgo financiero se logra

debido a que las empresas garantizan mutuamente sus deudas, y en el caso

que falle un negocio, los acreedores tienen la posibilidad de cobrar sus

deudas con el otro. En este sentido, la diversificación reduciría la posibilidad

de quiebra. Como este tipo de fusión no genera valor de las empresas

combinadas, los accionistas solo se ven favorecidos por un interés más bajo

y no existe otra fuente de valor. Esta motivación fue estudiada por Robert F.

Bruner en el año 1968, en un artículo titulado: “The Use of Excess Cash and

Debt Capacity as a Motive for Mergers59”.

Aumento de las ganancias por acción (el juego de la pirámide):

Al igual que en el caso de la diversificación financiera, este argumento

no ofrece ventajas económicas evidentes. Se sustenta en que cuando se

adquiere una compañía con un ratio PER (Price Earning Ratio) más bajo, se

puede aumentar los beneficios por acción (efecto pirámide). Si se supone

que no hay beneficios económicos, las empresas tendrán el mismo valor

juntas que por separado, con lo cual, el aumento de las ganancias por acción

constituye un engaño a los inversores.

Compra de activos por debajo del costo:

Una compañía podría ser catalogada como candidata a ser adquirida,

si el costo de reposición de los activos es mayor al costo de mercado. No

58 BREALEY Richard, MYERS Stewart C. & MARCUS Alan J. Cuarta Edición (sin mención de año).

Fundamentos de Finanzas Corporativas. Madrid: Mc Graw Hill.P.480 59 BRUNER Robert F. 1988, June. The Use of Excess Cash and Debt Capacity as a Motive for

Merger. The Journal of Financial and Quantitative Analysis, Vol. 23, No. 2. P. 199-217

Página 33 de 143

obstante, el valor de los activos, depende del valor presente de los flujos de

fondos, no de su costo. Este razonamiento es discutible, debido a que no

tendría sentido pagar por un activo que está subvaluado, si en el futuro dicho

activo no tendrá una capacidad de generación que cubra el costo de dicha

adquisición.

2.2.4.- Métodos de valuación

“El valor es una cualidad de las cosas que las hace estimables y

motiva a poseerlas. Apreciar una cualidad conlleva grandes dosis de

subjetividad, y esto hace que el valor dependa del sujeto que lo juzge.60”. No

existe una “lectura pura” del valor, sino que este “supone una previa

construcción de relaciones por parte del sujeto”61, esto equivale a decir que

su conocimiento está cargado de teoría. Para que se pueda atribuir valor a

una cosa es primordial que se tenga una metodología, un criterio, que se

base en procedimientos lógicos y que sea aceptada por la mayoría de las

personas. John Burr Williams, que fue uno de los pioneros en la

determinación del valor de los activos financieros, relacionó a estos con el

dinero que generarían en el futuro siguiente62. “Por otra parte, Erich

Schneider introduce en 1944 un nuevo concepto en el análisis de inversiones

que denomina “Valor Capital” (lo que ahora llamamos valor actual neto o

VAN)63”.

El valor de una empresa es lo que los inversores están dispuestos a

pagar por ella, dependiendo de lo que esperan obtener en el futuro. Existen

distintas herramientas que ayudan en la determinación de valor de una

compañía u operación, todas ellas se basan en el flujo de caja que es el

modelo impulsor de valor. Para ello se debe prestar especial atención a las

60 VEGA FERNANDEZ Javier. 2004. Los Sistemas de Creación y Medición del Valor. Ediciones

Deusto. Referencia nº 1363. España: Ediciones Deusto - Planeta de Agostini Profesional y Formación S.L. P. 48-59.

61 GARCIA Rolando. 2007. Sistemas Complejos. México: Gedisa. P.42 62 "Él encontró que los inversionistas enfrentaron incertidumbre y riesgo. Un inversor que no

poseía certeza sobre el futuro, no tenía idea del valor actual de los futuros dividendos y no podía decir que una acción tendría un valor en virtud de una serie de condiciones y otro valor en virtud de un conjunto diferente de condiciones."

STABILE Donald R. 2005. Forerunners of Modern Financial Economics: A Random Walk in the

History of Economic Thought, 1900-1950. UK: Edward Elgar Publishing. P.126 . La cita corresponde a una traducción libre del autor.

63 Idem Vega.

Página 34 de 143

variables que lo componen, que son: la magnitud, el riesgo y la frecuencia.

La magnitud se refiere al tamaño en unidades monetarias del flujo; el riesgo

se refiere a la certeza de los hechos; y la frecuencia representa la

distribución del flujo en el tiempo. Consecuentemente, en McKinsey &

Company et al64 se indica que al medir el valor de una empresa o una

inversión, “El efectivo es el Rey”.

El concepto de riesgo que se describió anteriormente es la base del

costo de oportunidad del capital. Éste, corresponde al mejor retorno que

puede ser logrado con una inversión de riesgo similar y es la tasa requerida

para calcular el valor actual neto (VAN). Por lo tanto, si la tasa interna de

retorno (TIR) es mayor al costo del capital, se crea valor (VAN>0). En el caso

la situación inversa, se destruye valor (VAN<0) y finalmente si (VAN=0)

significa que se alcanzó el retorno esperado de la inversión.

La medición del valor está relacionada al concepto de valor económico

y se distancia de la información contable. El balance muestra la posición

financiera en un momento específico; es una foto que da la idea de los

activos y cómo están financiados (por patrimonio, intereses minoritarios o

deuda). Por otro lado, el estado de resultados muestra los resultados de las

operaciones, reconociendo ganancias y pérdidas en un período. Un concepto

importante de la contabilidad son los criterios con los que se realizan los

registros. Éstos se basan en el reconocimiento del hecho cuando ocurre y no

cuando se recibe o paga con caja, produciendo una diferencia temporal en

las inversiones de activo fijo y capital de trabajo65. Otro importante concepto

contable son los criterios de prudencia o conservadurismo66, que dice que las

ganancias solo deben reconocerse cuando estén realizadas. Otro ejemplo de

la diferencia entre información contable y económica es el tratamiento de los

64 MCKINSEY & Company, COPELAND Tom, KOLLER Tim & MURRIN Jack. 2000. Valuation:

Measuring and Managing the Value of Companies. Third Edition. New York: John Wiley & Sons. P 73-88.

65 Es importante hacer referencia a las IFRS. En el caso de la Argentina, su aplicación no es obligatoria y se espera que lo será a partir del 2011 o 2012 para las empresas que coticen en bolsa. Esto hace más difícil conseguir financiamiento en el mercado de capitales internacional. La rezón reside en que las IFRS posibilitan a los inversores globales entender los estados financieros de manera estandarizada y hacer comparaciones válidas a nivel mundial. PRICEWATERHOUSECOOPERS. Making The Change to Internacional Financial Standards. In: www.pwcglobal.com/ifrs 66 ARGENTINA. RESOLUCION TECNICA Nro 16. Consejo Profesional de Ciencias Económicas de

la Ciudad de Buenos Aires. Marco conceptual de las Normas Contables Profesionales. In: http://www.consejo.org.ar/elconsejo/res_tecnica.htm

Página 35 de 143

intangibles (investigación y desarrollo). Los contadores lo tratan como un

gasto corriente del ejercicio antes que un activo, a pesar de que la compañía

esperaría obtener beneficios en el futuro. Es importante que se comprenda

que la contabilidad no puede ser usada directamente para medir el valor de

una compañía porque puede ser manipulada para llevar a conclusiones

equivocadas y malas interpretaciones. En consecuencia, las medidas

contables como el retorno del capital empleado, retorno de los accionistas,

ganancias por acción y el precio a valor de libros; se debieran analizar

cuidadosamente a la hora de medir rendimientos67. A primera vista, parecería

que la información contable no es útil, sin embargo, provee de valiosos datos

históricos, que pueden ser utilizados para predecir flujos de caja futuros, e

inclusive, otra información que puede afectar como impuestos diferidos y

provisiones.

Las distintas herramientas pueden clasificarse en métodos de

valuación basados en: múltiplos comparables, el balance, el flujo de fondos,

la creación de valor y las opciones , pero todas ellas finalmente quedaran

subordinadas a la decisión de las partes participantes y sus estimaciones

individuales que generaran los distintos criterios respecto de la operación en

cuestión.

Gráfico 9. Métodos de valuación:

> P.E.R > Valor Contable / > O.F.C.F > E.V.A > Black & Scholes> Time Sales de Liquidación > C.C.F > C.V.A > Binomial> E.B.I.T > C.F Accionistas > B.E> E.B.I.T.D.A > Valor Presente > M.V.A

ajustado (A.P.V)

Abreviaturas: P.E.R = Price Earning Ratio; E.B.I.T = Earnings Before Interest and Taxes; E.B.I.T.D.A = E.B.I.T + depreciation and amortization; O.F.C.F = Operating Free Cash Flow; C.C.F = CapitalCash Flow; A.P.V = Adjusted Present Value; EVA® = Economic Value Added, es una marca regis-trada por su creador, Stern Stewart & Co; C.V.A = Cash Value Added; B.E = Beneficio Económico;M.V.A = Market Value Added.

Fuente: Elaboración propia en base a libros de texto.

Métodos de Valuación basados en:

Múltiplos El Balance Flujo de Fondos Creación de Valor OpcionesMúltiplos El Balance Flujo de Fondos Creación de Valor Opciones

67 "Los contadores, sin embargo, no son intencionalmente perversos. Simplemente, su atención no

se centra en los criterios pertinentes a los accionistas cuyas mediciones evalúan la realidad económica subyacente de la empresa."

STERN Joel M & SHILEY John S. with ROSS Irwin. 2001. The EVA Challenge: Implementing

Value-Added Change in an Organization. New York: John Wiley & Sons. P.5. La cita corresponde a una traducción libre del autor.

Página 36 de 143

2.2.4.1. – Basados en múltiplos:

“La valoración por múltiplos es, una metodología de valoración de

empresas que consiste en encontrar alguna relación, entre el valor de la

empresa y alguna otra variable que, permita extrapolar los resultados a otras

empresas, o simplemente, comparar las ratios de la empresa que estamos

analizando, con otras compañías de características similares, para tomar

decisiones de compra o de venta de títulos, o incluso de la totalidad de la

empresa.68”

Los múltiplos pueden estar basados en: I) el resultado de la compañía

(Valor/E.B.I.T, Valor/E.B.IT.D.A, Valor/Utilidad Neta, Precio acción/utilidad x

acción P.E.R), II) en los ingresos (Precio/Ventas x Acción, Valor/Veces

Ventas), variables específicas (Valor/cantidad de abonados, Valor/KwH,

Valor/líneas telefónicas, Valor/visitantes en un sitio Web).

En este método se asume que lo mercados son eficientes y que toda

la información disponible se encuentra descontada en los precios69. La

valoración se efectúa mediante los siguientes pasos70:

A) Análisis de la empresa objetivo: “Se buscan características del

objetivo, para que pueda ser posible una comparación con

empresas semejantes. En el marco de un análisis cualitativo se

estiman mercados, canales de comercialización, participaciones de

mercados, y management, así como la evolución futura de los

ingresos y beneficios”.

B) Selección de las empresas comparables (Peer Group): “El peer

group debería ser seleccionado de forma que coincidan el mayor

número de características posibles con la empresa objetivo. Los

criterios para medir esa similitud son: la red de distribución;

68 FABREGAT Jordi & PALAU Jesús. 2004. La Valoración de Acciones. España: Ediciones Deusto

- Planeta de Agostini Profesional y Formación S.L. P 6. 69 ESTEVEZ GARCIA Pablo. El Método de Valoración por Múltiplos. In:

http://www.telefonica.net/web2/pgestevez/Valoracion%20por%20Multiplos.pdf 70 Idem

Página 37 de 143

pertenencia al sector; tecnologías utilizadas; tamaño de la empresa

y riesgo”.

C) Cálculo del valor de la empresa: “Generalmente se calcula el valor

de una empresa que es objeto de valoración (UWb) multiplicando

un factor de rendimiento (por ejemplo EBIT) del objeto de

valoración (Pb) con un múltiplo, que se compone de la relación de

valor de la empresa del objeto de comparación (UWv), con el factor

de rendimiento de la misma (Pv).”

Fórmula 1 =Pv

UWvPbbUW ⋅=

Los múltiplos son valores de las compañías que se utilizan como

referencia rápida y de fácil comparación. No obstante, en ellos no hay un

minucioso análisis de las variables que afectan a la compañía, tanto internas

(gestión del negocio, estado de situación patrimonial y flujo de fondos) como

externas (riesgo y valor del dinero en el tiempo). Lo que lleva a preguntarse:

¿por qué son tan utilizados? La respuesta radica en que, en la medida que el

múltiplo sea representativo, es una medida cercana a lo que podemos

obtener por descuento de flujo de fondos. Por ejemplo, si se piensa en una

industria madura que ya ha alcanzado un estado estacionario, donde sus

exigencias de inversión han cesado, el Flujo de Caja Libre sería aproximado

al E.B.I.T.D.A, que se encuentra conformado por los siguientes conceptos:

Gráfico 10. Fórmula E.B.I.T / E.B.I.T.D.A:

Formula para calcular el E.B.I.T y E.B.I.T.D.A

(+) Ingresos Netos de Descuentos y Bonificaciones.(-) Costos directos e indirectos de producción.(=) Margen de Explotación.(-) Gastos de comercialización. (ej: Fletes, impuestos, previsiones)(=) Margen Variable.(-) Gastos fijos de Marketing y Estructura fija.(=) Resultado Operativo o E.B.I.T.(+) Depreciaciones y Amortizaciones.(=) E.B.I.T.D.A

Fuente: Elaboración Propia en base a libros de texto

Página 38 de 143

El E.B.I.T y E.B.I.T.D.A son importantes debido a que en ellos se

evalúa el resultado del negocio y la generación de caja, antes de variables

que no se relacionan directamente con el resultado71.

Otro múltiplo frecuentemente utilizado como medida para saber la

valoración que da el mercado a las acciones es el Price Earnig Ratio, que

mide la relación entre el valor de mercado de una acción (P) y el beneficio

por acción (BPA). Usualmente, se interpreta como la cantidad de veces que

el beneficio por acción cabe en el precio. La definición matemática es:

Fórmula 2 =BPA

PPER = ;

o también = NetaUtilidad