poliza de seguro individual de vida … · españa, sito en distrito telefónica ronda de la...

TRANSCRIPT

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

POLIZA DE SEGURO INDIVIDUAL

DE VIDA

PRODUCTO TEMPORAL ANUAL RENOVABLE

CONDICIONES PARTICULARES Y GENERALES

Nº de Póliza: « P O L I Z A _ 9 0 0 0 »

Asegurado: «NOMBRE_TIT»

Tomador: «NOMBRE_Y_APELLIDOS_TOM»

Vigencia del seguro: «FECHA_EFECTO» - «FECHA_VCTO»

Duración: Anual Renovable.

SEGUROS DE VIDA Y PENSIONES

ANTARES, S.A.

CONDICIONES PARTICULARES

Nº de Póliza: « P O L I Z A _ 9 0 0 0 »

Asegurado: «NOMBRE_TIT»

Tomador: «NOMBRE_Y_APELLIDOS_TOM»

Vigencia del seguro: «FECHA_EFECTO» - «FECHA_VCTO»

Duración: Anual Renovable.

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

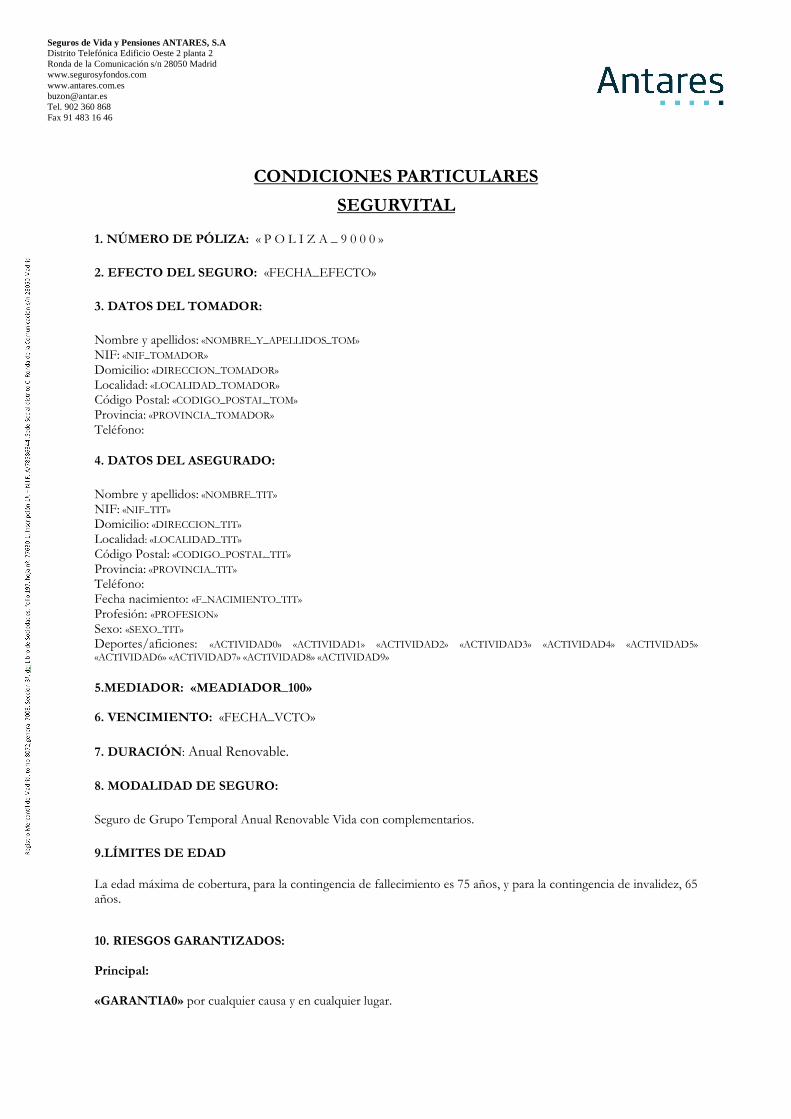

CONDICIONES PARTICULARES

SEGURVITAL

1. NÚMERO DE PÓLIZA: « P O L I Z A _ 9 0 0 0 »

2. EFECTO DEL SEGURO: «FECHA_EFECTO»

3. DATOS DEL TOMADOR:

Nombre y apellidos: «NOMBRE_Y_APELLIDOS_TOM» NIF: «NIF_TOMADOR» Domicilio: «DIRECCION_TOMADOR» Localidad: «LOCALIDAD_TOMADOR»

Código Postal: «CODIGO_POSTAL_TOM» Provincia: «PROVINCIA_TOMADOR» Teléfono:

4. DATOS DEL ASEGURADO:

Nombre y apellidos: «NOMBRE_TIT» NIF: «NIF_TIT» Domicilio: «DIRECCION_TIT» Localidad: «LOCALIDAD_TIT»

Código Postal: «CODIGO_POSTAL_TIT» Provincia: «PROVINCIA_TIT» Teléfono: Fecha nacimiento: «F_NACIMIENTO_TIT» Profesión: «PROFESION» Sexo: «SEXO_TIT» Deportes/aficiones: «ACTIVIDAD0» «ACTIVIDAD1» «ACTIVIDAD2» «ACTIVIDAD3» «ACTIVIDAD4» «ACTIVIDAD5» «ACTIVIDAD6» «ACTIVIDAD7» «ACTIVIDAD8» «ACTIVIDAD9»

5.MEDIADOR: «MEADIADOR_100»

6. VENCIMIENTO: «FECHA_VCTO»

7. DURACIÓN: Anual Renovable.

8. MODALIDAD DE SEGURO:

Seguro de Grupo Temporal Anual Renovable Vida con complementarios.

9.LÍMITES DE EDAD

La edad máxima de cobertura, para la contingencia de fallecimiento es 75 años, y para la contingencia de invalidez, 65 años.

10. RIESGOS GARANTIZADOS:

Principal: «GARANTIA0» por cualquier causa y en cualquier lugar.

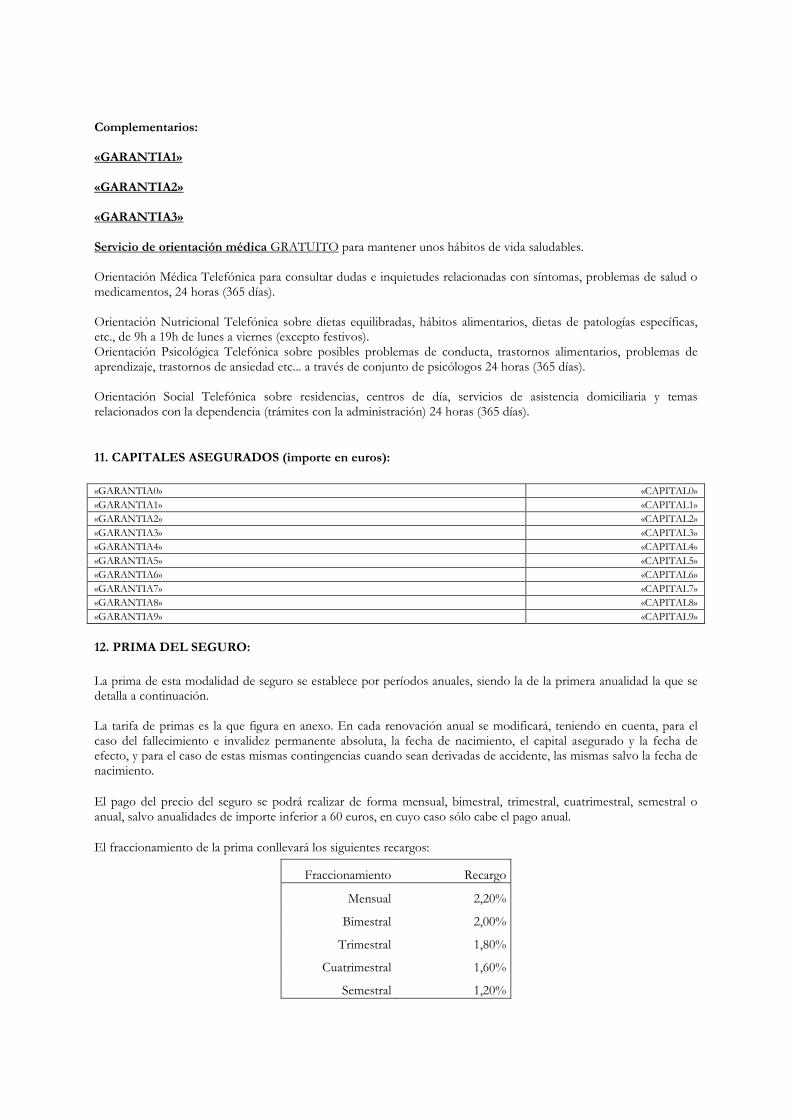

Complementarios: «GARANTIA1» «GARANTIA2» «GARANTIA3» Servicio de orientación médica GRATUITO para mantener unos hábitos de vida saludables. Orientación Médica Telefónica para consultar dudas e inquietudes relacionadas con síntomas, problemas de salud o medicamentos, 24 horas (365 días). Orientación Nutricional Telefónica sobre dietas equilibradas, hábitos alimentarios, dietas de patologías específicas, etc., de 9h a 19h de lunes a viernes (excepto festivos). Orientación Psicológica Telefónica sobre posibles problemas de conducta, trastornos alimentarios, problemas de aprendizaje, trastornos de ansiedad etc... a través de conjunto de psicólogos 24 horas (365 días). Orientación Social Telefónica sobre residencias, centros de día, servicios de asistencia domiciliaria y temas relacionados con la dependencia (trámites con la administración) 24 horas (365 días).

11. CAPITALES ASEGURADOS (importe en euros):

«GARANTIA0» «CAPITAL0» «GARANTIA1» «CAPITAL1» «GARANTIA2» «CAPITAL2» «GARANTIA3» «CAPITAL3» «GARANTIA4» «CAPITAL4» «GARANTIA5» «CAPITAL5» «GARANTIA6» «CAPITAL6» «GARANTIA7» «CAPITAL7» «GARANTIA8» «CAPITAL8» «GARANTIA9» «CAPITAL9»

12. PRIMA DEL SEGURO:

La prima de esta modalidad de seguro se establece por períodos anuales, siendo la de la primera anualidad la que se detalla a continuación. La tarifa de primas es la que figura en anexo. En cada renovación anual se modificará, teniendo en cuenta, para el caso del fallecimiento e invalidez permanente absoluta, la fecha de nacimiento, el capital asegurado y la fecha de efecto, y para el caso de estas mismas contingencias cuando sean derivadas de accidente, las mismas salvo la fecha de nacimiento.

El pago del precio del seguro se podrá realizar de forma mensual, bimestral, trimestral, cuatrimestral, semestral o anual, salvo anualidades de importe inferior a 60 euros, en cuyo caso sólo cabe el pago anual.

El fraccionamiento de la prima conllevará los siguientes recargos:

Fraccionamiento Recargo

Mensual 2,20%

Bimestral 2,00%

Trimestral 1,80%

Cuatrimestral 1,60%

Semestral 1,20%

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

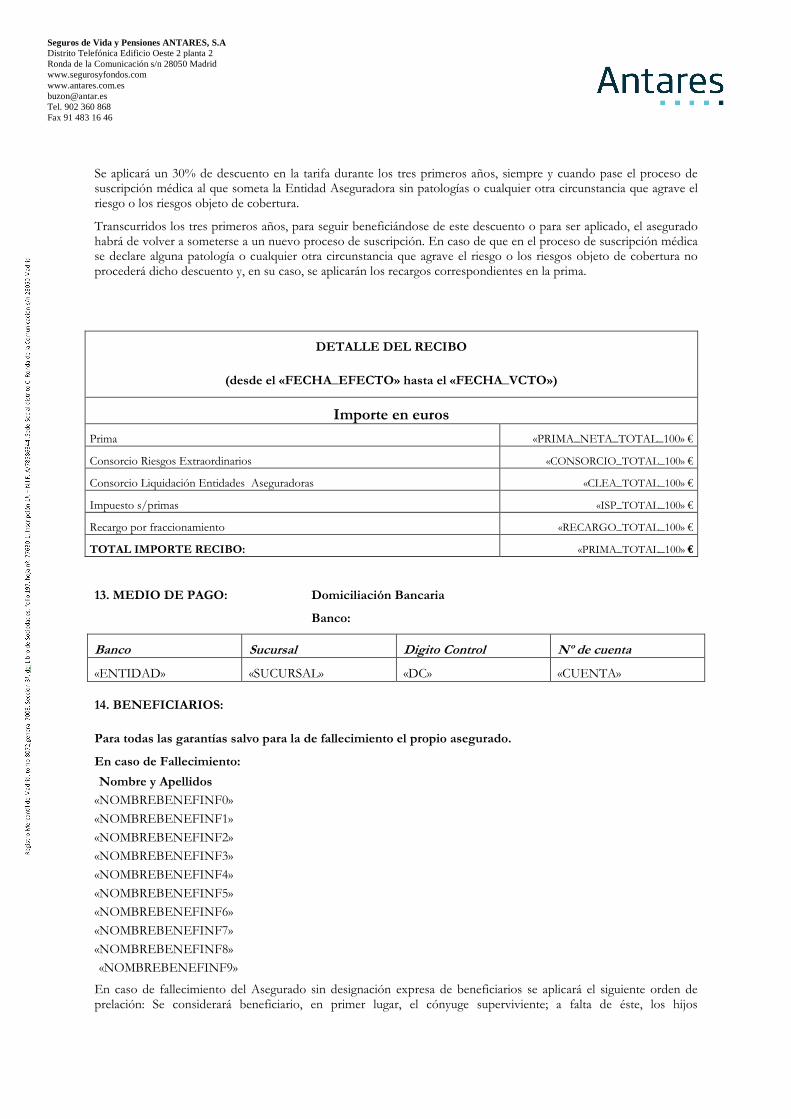

Se aplicará un 30% de descuento en la tarifa durante los tres primeros años, siempre y cuando pase el proceso de suscripción médica al que someta la Entidad Aseguradora sin patologías o cualquier otra circunstancia que agrave el riesgo o los riesgos objeto de cobertura.

Transcurridos los tres primeros años, para seguir beneficiándose de este descuento o para ser aplicado, el asegurado habrá de volver a someterse a un nuevo proceso de suscripción. En caso de que en el proceso de suscripción médica se declare alguna patología o cualquier otra circunstancia que agrave el riesgo o los riesgos objeto de cobertura no procederá dicho descuento y, en su caso, se aplicarán los recargos correspondientes en la prima.

DETALLE DEL RECIBO

(desde el «FECHA_EFECTO» hasta el «FECHA_VCTO»)

Importe en euros

Prima «PRIMA_NETA_TOTAL_100» €

Consorcio Riesgos Extraordinarios «CONSORCIO_TOTAL_100» €

Consorcio Liquidación Entidades Aseguradoras «CLEA_TOTAL_100» €

Impuesto s/primas «ISP_TOTAL_100» €

Recargo por fraccionamiento «RECARGO_TOTAL_100» €

TOTAL IMPORTE RECIBO: «PRIMA_TOTAL_100» €

13. MEDIO DE PAGO: Domiciliación Bancaria

Banco:

Banco Sucursal Digito Control Nº de cuenta

«ENTIDAD» «SUCURSAL» «DC» «CUENTA»

14. BENEFICIARIOS:

Para todas las garantías salvo para la de fallecimiento el propio asegurado.

En caso de Fallecimiento:

Nombre y Apellidos

«NOMBREBENEFINF0»

«NOMBREBENEFINF1»

«NOMBREBENEFINF2»

«NOMBREBENEFINF3»

«NOMBREBENEFINF4»

«NOMBREBENEFINF5»

«NOMBREBENEFINF6»

«NOMBREBENEFINF7»

«NOMBREBENEFINF8»

«NOMBREBENEFINF9»

En caso de fallecimiento del Asegurado sin designación expresa de beneficiarios se aplicará el siguiente orden de prelación: Se considerará beneficiario, en primer lugar, el cónyuge superviviente; a falta de éste, los hijos

supervivientes del Asegurado por partes iguales; a falta de éstos, los padres del Asegurado por partes iguales o el superviviente por la totalidad; y a falta de éstos, los derechohabientes del Asegurado.

15. PROTECCIÓN DE DATOS

El Tomador y la Aseguradora se obligan mutua y recíprocamente durante y con posterioridad a la vigencia de este contrato a tratar toda la información manejada de forma estrictamente confidencial y de acuerdo con la legislación vigente en materia de protección de datos personales.

En cumplimiento de lo dispuesto en la Ley Orgánica de Protección de Datos de Carácter Personal, ANTARES informa que los datos de carácter personal facilitados por el Tomador así como los que puedan generarse durante la vigencia de este contrato, incluidos datos de salud, serán incorporados, para su tratamiento, a un fichero automatizado de “Seguros de Vida y Pensiones Antares S.A.”.

Estos datos son indispensables para la valoración del riesgo y para el mantenimiento y efectividad de la relación contractual con la Compañía Aseguradora. Los datos podrán ser comunicados entre ANTARES y otras compañías Aseguradoras o prestadoras de servicios o profesionales que colaboren en la gestión del seguro o para el eventual reparto de riesgo.

Las partes contratantes deberán adoptar las medidas de índoles técnicas y organizativas que requiera en cada momento la legislación en materia de protección de datos personales.

Si el Tomador no consintiera la inclusión de sus datos en estos ficheros o su posterior tratamiento informático, el contrato de seguro no podrá llevarse a efecto respecto del mismo.

La Entidad aseguradora garantizará que el Tomador podrá ejercer sus derechos de acceso, rectificación, oposición y cancelación de tales datos mediante comunicación escrita a ANTARES.

Conforme a la Ley de Ordenación y Supervisión de los Seguros Privados, el Asegurador informa que los datos o parte de ellos, así como los que se generen en caso de siniestro, podrán ser cedidos a entidades públicas relacionadas con el sector Asegurador con fines estadístico-actuariales y de prevención del fraude, en la selección de riesgos y en la liquidación de siniestros.

16. INFORMACION PEVIA A LA CONTRATACIÓN

El Tomador del Seguro reconoce haber recibido de la Entidad aseguradora la información requerida por el Real Decreto Legislativo 6/2004, de 29 de octubre, y concordantes del Reglamento de Ordenación y Supervisión de los Seguros Privados, con anterioridad a la firma del presente contrato.

Para cualquier consulta dispone del Teléfono del Departamento de Atención al Cliente de Seguros de Vida y Pensiones Antares, S.A. 902 360 868.

Y en prueba de su conformidad con cuanto antecede, aceptando expresamente las cláusulas limitativas contenidas en estas Condiciones, firman la presente póliza por duplicado

En Madrid, a «FECHA_EFECTO»

TOMADOR / ASEGURADO SEGUROS DE VIDA Y PENSIONES

ANTARES, S.A. COPIA PARA LA COMPAÑIA

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

CONDICIONES GENERALES

Nº de Póliza: « P O L I Z A _ 9 0 0 0 »

Asegurado: «NOMBRE_TIT»

Tomador: «NOMBRE_Y_APELLIDOS_TOM»

Vigencia del seguro: «FECHA_EFECTO» - «FECHA_VCTO»

Duración: Anual Renovable.

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

CONDICIONES GENERALES DEL SEGURO COLECTIVO DE VIDA – RIESGO

El presente contrato se rige por lo dispuesto en la Ley 50/1980, de 8 de octubre, del Contrato de Seguro, en el Real Decreto Legislativo 6/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley de ordenación y supervisión de los seguros privados, su Reglamento de desarrollo y por lo dispuesto en estas Condiciones Generales y Particulares, sin que tengan validez las cláusulas limitativas de los derechos de los Asegurados que no sean expresamente aceptadas por el Tomador.

El control y supervisión de la actividad de Seguros de Vida y Pensiones, ANTARES S.A. corresponde a la Dirección General de Seguros y Fondos de Pensiones del Ministerio de Economía y Hacienda del Estado Español.

Seguros de Vida y Pensiones, ANTARES S.A., está inscrita en el Registro Mercantil de Madrid, Tomo 8.072, General 7.003, Sección 3ª del libro de sociedades, Folio 197, hoja número 77.630/1, Inscripción 1ª. Tiene su domicilio en España, sito en Distrito Telefónica Ronda de la Comunicación s/n Edificio Oeste 2 planta 2ª 28050 Madrid, y tiene como número de identificación fiscal A78586344.

La Entidad aseguradora opera bajo la forma jurídica de Sociedad Anónima.

Las vías de solución extrajudicial de las reclamaciones frente a la actuación de la Entidad aseguradora son el Departamento de Atención al Cliente de la Entidad, el Defensor del Cliente y el Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones.

La Entidad aseguradora tiene aprobado un Reglamento para la Defensa del Cliente de Antares a disposición del público en las dependencias de la Aseguradora y en sus páginas web www.antares.com.es y www.segurosyfondos.com cuyas menciones básicas son las que a continuación se detallan.

Las quejas y reclamaciones podrán presentarse en cualquier momento ante el Departamento de Atención al Cliente o ante el Defensor del Cliente, siempre que la acción no esté prescrita de acuerdo a la legislación aplicable. La reclamación deberá ser resuelta en el plazo máximo de dos meses a contar desde su presentación, mediante decisión motivada que se notificará al reclamante en el plazo de diez días a contar desde su fecha.

Reclamación ante el Departamento de Atención al Cliente de Antares.

El Departamento tramitará y resolverá las reclamaciones de los Tomadores, Asegurados y beneficiarios y los derechohabientes de unos y otros, que excedan de 60.000,00 euros. En el caso de que la reclamación no contenga cuantía, está vendrá determinada por el importe de la prestación o cobertura garantizada a que se refiera la reclamación. También será competente para la resolución de las quejas que se formulen respecto a la actuación de Antares.

El procedimiento de reclamación será el siguiente:

1. El interesado presentará un escrito con expresión de nombre, apellidos y domicilio del interesado, hechos objeto de la queja o reclamación y firma. El reclamante podrá aportar las pruebas documentales en que se fundamente su queja o reclamación.

2. El Departamento comprobará si la reclamación es de su competencia o del Defensor y, en este último caso, comunicará al interesado esta circunstancia y remitirá al citado Defensor el escrito del reclamante, sus alegaciones y la documentación que estime pertinente.

3. El Departamento recabará en el curso de la tramitación de la queja o reclamación, tanto del reclamante como de los distintos departamentos de la Entidad, cuantos datos, aclaraciones, informes o elementos de prueba para adoptar su decisión.

Reclamación ante el Defensor del Cliente

Antares se ha acogido a la institución del Defensor del Cliente, mediante suscripción de un contrato con la sociedad “D. A. Defensor, Convenio Profesional, S.L.”, con domicilio en la calle Marqués de Ensenada, 2, 6ª pta. 28004 Madrid.

El referido Defensor tramitará y resolverá las reclamaciones de los Tomadores, Asegurados y beneficiarios y los derechohabientes de unos y otros, que no excedan de 60.000,00 euros. En el caso de que la reclamación no contenga cuantía, está vendrá determinada por el importe de la prestación o cobertura garantizada a que se refiera la reclamación.

El procedimiento de reclamación será el siguiente:

1. El interesado presentará un escrito con expresión de nombre, apellidos y domicilio del interesado, hechos objeto de la queja o reclamación y firma. El reclamante podrá aportar las pruebas documentales en que se fundamente su queja o reclamación.

2. El Defensor comprobará si la reclamación es de su competencia o del Departamento de Atención al Cliente y, en este último caso, se pondrá de manifiesto al interesado que la reclamación será tramitada por el citado Departamento, al que será remitido el escrito del reclamante.

3. El Defensor recabará en el curso de la tramitación de la reclamación, tanto del reclamante como de la Entidad, cuantos datos, aclaraciones, informes o elementos de prueba considere pertinentes para adoptar su decisión.

La decisión del Defensor del Cliente vinculará a la Entidad, si es favorable para el reclamante.

Reclamación ante la Dirección General de Seguros y Fondos de Pensiones.

Sin perjuicio de lo anterior los Tomadores, Asegurados y beneficiarios y los derechohabientes de unos y otros se consideran interesados para poder formular reclamaciones ante el Servicio de Reclamaciones de la Dirección General de Seguros y Fondos de Pensiones, debiéndose acreditar que ha transcurrido el plazo de dos meses sin resolución del Departamento de Atención al Cliente o del Defensor del Cliente o estar en desacuerdo con su resolución.

DISPOSICIONES GENERALES

Definiciones

Seguros de Vida y Pensiones ANTARES, S.A.

La Entidad aseguradora que asume la cobertura de los riesgos objeto de este contrato y garantiza el pago de las indemnizaciones que corresponda con arreglo a las condiciones del mismo.

Tomador:

La persona natural o jurídica que asume las obligaciones del contrato, salvo aquellas que por su naturaleza deban ser cumplidas por el Asegurado, y que suscribe este contrato con la Entidad aseguradora.

Asegurado:

La persona física sobre cuya vida se estipula el seguro.

Beneficiario:

El Asegurado en las garantías de invalidez y para las garantías de fallecimiento el designado por éste en la solicitud de seguro o en posterior comunicación escrita al Asegurador.

Póliza:

El documento que contiene las condiciones que regulan el seguro y está integrada por las Condiciones generales del contrato de seguro y las particulares, que individualizan el seguro, y los Suplementos o Apéndices, si procediesen, que se emitan a la misma para completarla o modificarla.

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

Invalidez permanente absoluta:

La situación física irreversible provocada por accidente o enfermedad originados independientemente de la voluntad del Asegurado, determinante de la total ineptitud de éste para el mantenimiento de cualquier relación laboral o actividad profesional.

Invalidez permanente total:

La situación física irreversible provocada por accidente o enfermedad originados independientemente de la voluntad del Asegurado, determinante de la total ineptitud de éste para el ejercicio de su profesión habitual, o de una actividad similar propia de su formación y conocimientos profesionales.

Accidente:

Toda lesión corporal debida a la acción directa de un acontecimiento exterior, súbito y violento, ajeno a la voluntad del Asegurado que produzca invalidez permanente o muerte inmediatamente o dentro del periodo de un año desde la fecha de ocurrencia del accidente.

Bases del contrato

La solicitud cumplimentada por el Tomador del seguro, las declaraciones formuladas por el Asegurado en la solicitud del seguro, incluyendo la declaración de salud y, su reconocimiento médico, son parte integrante de este contrato de seguro.

Si el contenido de la póliza difiere de la proposición de seguro o de las cláusulas acordadas, el Tomador del seguro podrá reclamar a la Entidad aseguradora en el plazo de un mes a contar desde la entrega de la póliza para que subsane la divergencia existente. Transcurrido dicho plazo sin efectuar reclamación, se estará a lo dispuesto en la póliza.

El tomador del seguro tendrá la facultad unilateral de resolver el contrato dentro del plazo de 30 días siguientes a la fecha en que el asegurador le entregue la póliza o documento de cobertura provisional. La facultad unilateral de resolución del contrato deberá ejercitarse por el tomador mediante comunicación dirigida al asegurador a través de un medio que deje constancia de la misma, produciendo sus efectos desde el día de su expedición. A partir de esta fecha, cesará la cobertura del riesgo por parte del asegurador y el Tomador del seguro tendrá derecho a la devolución de la prima que hubiera pagado, salvo la parte correspondiente al tiempo en que el contrato hubiere tenido vigencia.

Objeto del contrato

1. la Entidad aseguradora asume la cobertura de aquellos de los riesgos que a continuación se indican, cuya cobertura haya sido pactada en las Condiciones particulares y con los límites que en ella se determinan:

Principal:

a) Muerte por cualquier causa.

Complementarios:

a) Invalidez permanente total por cualquier causa.

b) Invalidez permanente absoluta por cualquier causa.

c) Muerte por accidente

d) Invalidez permanente absoluta por accidente.

e) Invalidez permanente total por accidente.

f) Cualquier otro riesgo comprendido en el ramo de accidentes y en el ramo de enfermedad, siempre que concurran los requisitos establecidos en el Real Decreto Legislativo 6/2004, de 29 de

octubre, por el que se aprueba el texto refundido de la Ley de ordenación y supervisión de los seguros privados.

2. No podrá contratarse la cobertura de los riesgos complementarios con independencia del riesgo principal de fallecimiento.

Indisputabilidad

1. El presente contrato es indisputable a partir de un año contado desde su toma de efecto.

2. La indisputabilidad prevista en el punto anterior no tendrá lugar en el caso de existir actuación dolosa del Asegurado en las declaraciones base del seguro.

3. En el supuesto de indicación inexacta de la fecha de nacimiento del Asegurado, la Entidad aseguradora solo podrá impugnar el contrato si la verdadera edad del Asegurado en el momento de su alta en la póliza en vigor excede de los límites de admisión establecidos por ésta.

En otro caso, si como consecuencia de una declaración inexacta de la edad, la prima pagada es inferior a la que correspondería pagar, la prestación de la Entidad aseguradora se reducirá en proporción a la prima percibida. Si, por el contrario, la prima pagada es superior a la que debería haberse abonado, la Entidad aseguradora está obligada a restituir el exceso de las primas percibidas, sin intereses.

Límites de edad.

1. No podrán asegurarse los menores de catorce años de edad y los incapacitados. Igualmente, tampoco podrán asegurarse las personas de edad superior a los sesenta y cinco años.

2. Este seguro se extinguirá, como máximo al finalizar la anualidad del seguro, dentro de la cual el asegurado cumpla la edad de 65 años.

Iniciación y duración del contrato

1. El contrato entrará en vigor en la fecha indicada en las Condiciones particulares, siempre que haya sido firmado por las partes y el Tomador haya pagado el primer recibo de prima, salvo pacto en contrario.

2. En caso de demora en el cumplimiento de estos requisitos, las obligaciones de la Entidad aseguradora comenzarán a partir de las veinticuatro horas del día en que la firma y el pago hayan tenido lugar.

3. Esta modalidad de Seguro se contrata por un año de duración, entendiéndose prorrogado por períodos anuales, salvo que alguna de las partes lo denuncie por escrito con dos meses de antelación a su inmediato vencimiento.

4. La extinción del seguro tendrá lugar por alguna de las causas siguientes:

1. Pago del capital del riesgo principal o cualquiera de los complementarios.

2. Cumplimiento de la edad de salida del seguro principal.

3. Finalización de la vigencia del contrato pactado en las condiciones particulares.

DECLARACIONES SOBRE EL RIESGO.

El Tomador del seguro o el Asegurado tiene la obligación de:

1. Declarar al Asegurador antes de la conclusión del contrato, de acuerdo con el cuestionario que éste le someta, todas las circunstancias por él conocidas que puedan influir en la valoración del riesgo. Quedará exonerado de tal deber si el Asegurador no le somete cuestionario o cuando, aun sometiéndoselo, se trate de circunstancias que puedan influir en la valoración del riesgo y que no estén

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

comprendidas en él.

2. Comunicar, durante el curso del contrato, al Asegurador, tan pronto como le sea posible, todas aquellas otras circunstancias que agraven el riesgo, contempladas en la solicitud de seguro o en el cuestionario de salud que por su naturaleza, de haber sido conocidas en el momento de su perfección del contrato, no hubiera sido concluido o se hubiera celebrado en condiciones más gravosas. No tendrá consideración de agravación del riesgo la pérdida de salud. Tendrán a efectos de este contrato la consideración de agravaciones del riesgo las siguientes situaciones:

- El cambio de ocupación o de actividad del Asegurado, aun de carácter temporal, que signifique un mayor riesgo de accidente respecto a la situación declarada previamente al Asegurador. No tendrá tal carácter las reparaciones y trabajos domésticos realizados sin fines lucrativos.

- La invalidez o incapacidad de tipo permanente y las enfermedades de tipo crónico sobrevenidas al asegurado por hechos no amparados por esta póliza.

- Si se produce un cambio de profesión o cualquier otra circunstancia que pueda suponer una agravación del riesgo será de aplicación lo establecido en el 0 si por el contrario supone una disminución de riesgo será de aplicación lo dispuesto en el 0

3. Si el Tomador del seguro o el Asegurado, en la declaración del riesgo incurrieran en reserva o inexactitud sobre las circunstancias por ellos conocidas que pudiesen influir en la valoración del riesgo, se seguirán las siguientes normas:

- La Entidad aseguradora podrá rescindir el contrato, si fuera imputable al Tomador, o la cobertura individual del Asegurado, si a él fuese imputable, mediante declaración dirigida al Tomador del seguro o al Asegurado en el plazo de un mes, a contar del conocimiento de dicha reserva o inexactitud. Corresponderá al Asegurador, salvo que concurra dolo o culpa grave por su parte, las primas relativas al período del seguro en curso en el momento en que se haga esta declaración.

- Si el siniestro sobreviene antes de que la Entidad aseguradora efectúe dicha declaración, la indemnización se reducirá proporcionalmente a la diferencia entre la prima convenida y la que se hubiese aplicado de haberse conocido la verdadera entidad del riesgo. Si media dolo o culpa grave del Tomador del seguro o del Asegurado, el Asegurador quedará liberado del pago de la indemnización.

4. El Tomador o Asegurado deberán permitir a la Entidad aseguradora la comprobación de las declaraciones y el Tomador está obligado a probar a petición del Asegurador, la exactitud de los mismos.

AGRAVACIÓN DEL RIESGO DURANTE LA VIGENCIA DEL CONTRATO.

Comunicada la agravación del riesgo por el Tomador o el Asegurado, la Entidad aseguradora puede proponer una modificación de las condiciones del contrato en un plazo de dos meses a contar desde el día en que la agravación del riesgo haya sido declarada. El Tomador del seguro dispone de quince días a contar desde la recepción de esta proposición para aceptarla o rechazarla. En caso de rechazo, o de silencio por parte del Tomador, el Asegurador puede, transcurrido dicho plazo, rescindir el contrato previa advertencia al Tomador, dándole para que conteste un nuevo plazo de quince días, transcurridos los cuales y dentro de los ocho siguientes comunicará al Tomador la rescisión definitiva.

El Asegurador podrá, igualmente, rescindir el contrato comunicándolo por escrito al Tomador y al Asegurado, dentro de un mes, a partir del día en que tuvo conocimiento de la agravación del riesgo.

En el caso de que el Tomador o el asegurado no hayan efectuado su declaración y sobreviniere un siniestro, el Asegurador queda liberado de su prestación si el Tomador o el asegurado han actuado con mala fe. En otro caso, la prestación del Asegurador se reducirá proporcionalmente a la diferencia entre la prima convenida y la que se hubiera aplicado de haberse conocido la verdadera entidad del riesgo.

DISMINUCION DEL RIESGO DURANTE LA VIGENCIA DEL CONTRATO.

El Tomador del seguro o el Asegurado podrán, durante el curso del contrato, poner en conocimiento de la Entidad aseguradora todas las circunstancias que disminuyan el riesgo y sean de tal naturaleza que si hubieran sido conocidas por éste en el momento de la perfección del contrato, lo habría concluido en condiciones más favorables para el Tomador del seguro o el Asegurado.

En tal caso, al finalizar el período en curso cubierto por la prima, el Asegurador deberá reducir el importe de la prima futura en la cuantía que corresponda.

Si la Entidad aseguradora no accediera a dicha reducción de prima, el Tomador del seguro o el Asegurado podrá exigir la resolución del contrato, así como la devolución de la diferencia existente entre la prima satisfecha y la que le hubiera correspondido pagar, calculada esta diferencia desde el momento de la puesta en conocimiento de la disminución del riesgo.

PRIMAS

1. La prima correspondiente a esta póliza, junto con los impuestos y recargos legalmente repercutibles, será exigible por anticipado el día de su vencimiento, contra recibo librado por la Entidad aseguradora y en el lugar designado al efecto. A efecto de su cobro dicha prima podrá fraccionarse por meses, trimestres o semestres, mediante el recargo que corresponda, de acuerdo con las bases técnicas.

2. El fraccionamiento mensual, trimestral o semestral del pago de la prima no libera al Tomador de la obligación de abonar la totalidad de la prima anual. En caso de siniestro, el Asegurador deducirá de la indemnización a su cargo las fracciones pendientes de cobro de la anualidad en curso.

3. En caso de falta de pago de una de las primas sucesivas o fracción, la cobertura de la Entidad aseguradora queda suspendida un mes después del día de su vencimiento. Si la Entidad aseguradora no reclama el pago dentro de los seis meses siguientes al vencimiento de la prima se entenderá que el contrato queda extinguido y sin posibilidad de rehabilitación por parte del Tomador.

Si la Entidad aseguradora opta por exigir el pago de la prima, ésta se circunscribirá al importe del período en curso y la cobertura volverá a tener efecto a las 24 horas del día en que el Tomador pague la prima.

4. Si en las Condiciones Particulares de la póliza, no se determina ningún lugar para hacer efectivo el pago de la prima, se entenderá que éste ha de hacerse en el domicilio del Tomador del seguro.

5. En el condicionado particular podrá convenirse el cobro de los recibos de primas por medio de cuentas abiertas en bancos o cajas de ahorro, en cuyo caso el Tomador del seguro entregará al Asegurador carta dirigida al establecimiento bancario o Caja de Ahorros dando la orden oportuna al efecto.

Capitales asegurados

El importe de los capitales asegurados para cada riesgo asegurado vendrá determinado en las Condiciones particulares.

Valores garantizados.

La presente póliza carece de valores de reducción, rescate y anticipo

Designación de Beneficiarios.

La designación de beneficiario podrá hacerse en la solicitud de seguro, en una posterior declaración escrita comunicada a la Entidad aseguradora o en testamento.

Durante la vigencia de la póliza, el asegurado podrá modificar la designación de beneficiario anteriormente realizada, sin necesidad de consentimiento de la Entidad aseguradora.

En caso de designación genérica de los hijos de una persona como beneficiarios, se entenderán como hijos todos sus descendientes con derecho a herencia.

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

Si la designación se hace en favor de los herederos sin mayor especificación, se considerarán como tales los del Asegurado que tengan dicha condición en el momento del fallecimiento de éste.

La designación del cónyuge como beneficiario atribuirá tal condición al que lo sea en el momento del fallecimiento del Asegurado.

Los beneficiarios que sean herederos conservarán dicha condición aunque renuncien a la herencia.

Si la designación se hace en favor de varios beneficiarios, la prestación convenida se distribuirá, salvo estipulación en contrario, por partes iguales. Cuando se haga en favor de los herederos, la distribución tendrá lugar en proporción a la cuota hereditaria, salvo pacto en contrario. La parte no adquirida por un beneficiario acrecerá a los demás.

En caso de fallecimiento del Asegurado sin designación expresa de beneficiarios, se aplicará el siguiente orden de prelación: se considerará beneficiario en primer lugar al cónyuge superviviente, a falta de éste, los hijos supervivientes del Asegurado, a falta de éstos, los padres del Asegurado o el superviviente y a falta de éstos, los herederos del Asegurado que sean personas físicas.

La prestación garantizada será satisfecha al Tomador del Seguro si en el momento del fallecimiento del Asegurado no hubiere beneficiario expresamente designado ni reglas para su determinación.

El Tomador podrá, en todo momento, ceder o pignorar la póliza siempre que no haya sido designado beneficiario con carácter irrevocable. La cesión o pignoración de la póliza implica la revocación del beneficiario.

El Tomador deberá comunicar por escrito a la Entidad la cesión o pignoración realizada.

Extravío o destrucción de la póliza.

En caso de extravío, de la póliza, el Asegurador, a petición del Tomador del seguro o, en su defecto, del beneficiario, tendrá obligación de expedir copia o duplicado de la misma, la cual tendrá idéntica eficacia que la original. La petición se hará por escrito en el que se explique las circunstancias del caso, se aporten las pruebas de haberlo notificado a quienes resulten titulares de algún derecho en virtud de la póliza y el solicitante se comprometa a devolver la póliza original si apareciese y a indemnizar al asegurador de los perjuicios que le irrogue la reclamación de un tercero.

GARANTIAS DEL SEGURO

Riesgo principal

Muerte

La Entidad aseguradora asume el compromiso de la cobertura de riesgo de fallecimiento del asegurado, producido por cualquier causa y en cualquier lugar. Se excluye que la muerte producida por suicidio del asegurado ocurrido dentro del primer año de vigencia de su contratación del contrato.

La Aseguradora no asume la cobertura del fallecimiento producido por Acontecimientos Extraordinarios, que es garantizado por el Consorcio de Compensación de Seguros con los riesgos y exclusiones establecidos por su legislación específica, que se enumeran en el artículo de “Riesgos Extraordinarios” de estas Condiciones.

En el supuesto de que el fallecimiento del Asegurado sea causado dolosamente por su único beneficiario, la Entidad aseguradora quedará desligada de sus obligaciones respecto a dicho Beneficiario, integrándose

el capital asegurado en el patrimonio del Tomador. Si existiesen varios beneficiarios, los no intervinientes en el fallecimiento del Asegurado conservarán su derecho a la totalidad del capital asegurado.

Riesgos complementarios

Condiciones comunes a los riesgos complementarios

1. Las primas de los riesgos complementarios vencerán en la misma fecha que la del riesgo principal.

2. Los capitales que, como máximo, pueden garantizarse en los seguros de los riesgos complementarios no serán superiores al que corresponda al mayor de los garantizados en el seguro de los riesgos principales.

3. La duración será la que figure en las Condiciones particulares

4. La cobertura de los riesgos complementarios se extenderá a los pactados en las Condiciones particulares.

5. Se entenderá que la fecha de la contingencia de invalidez que determina el derecho a indemnización con cargo al presente contrato es la de la fecha de la resolución administrativa o judicial que reconozca la situación de invalidez del asegurado, con independencia de la fecha del accidente o del inicio de la enfermedad de los que la invalidez traiga su causa.

Riesgo complementario de invalidez permanente total.

Por el presente riesgo complementario ANTARES garantiza el pago del capital señalado en las Condiciones particulares, en el supuesto de que el Asegurado resulte afectado por una invalidez permanente total, de acuerdo con la definición de invalidez permanente total del 0 de estas condiciones.

Riesgo complementario de invalidez permanente absoluta

Por el presente riesgo complementario ANTARES garantiza el pago del capital señalado en las Condiciones particulares, en el supuesto de que el Asegurado resulte afectado por una invalidez permanente absoluta de acuerdo con la definición de invalidez permanente absoluta del 0 de estas condiciones.

Riesgo complementario de muerte por accidente.

Por el presente riesgo complementario ANTARES garantiza el pago de un capital por el importe pactado en las Condiciones particulares en el supuesto de que el Asegurado fallezca a causa de un accidente de acuerdo con la definición de accidente del 0 de estas condiciones.

Riesgo complementario de invalidez permanente absoluta por accidente.

Por el presente riesgo complementario ANTARES garantiza el pago de un capital por el importe pactado en las Condiciones particulares en el supuesto de que el Asegurado, como consecuencia de un accidente resulte afectado por una invalidez permanente absoluta, conforme a las definiciones de invalidez permanente y de accidente del 0 de estas condiciones.

Riesgo complementario Invalidez permanente total por accidente.

Por el presente riesgo complementario ANTARES garantiza el pago de un capital por el importe pactado en las condiciones en el supuesto de que el Asegurado, como consecuencia de un accidente resulte afectado de una invalidez permanente total, conforme a las definiciones de invalidez permanente y de accidente del 0 de estas condiciones.

Exclusiones en los riesgos complementarios.

Se excluye la cobertura en los riesgos complementarios en los siguientes casos

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

a) Los actos provocados de forma intencionada por el Asegurado, como el suicidio o tentativa de suicidio consciente o inconsciente y las autolesiones.

b) Los producidos cuando el Asegurado esté bajo la influencia de bebidas alcohólicas, drogas tóxicas, estupefacientes, abuso de productos farmacéuticos o en estado de enajenación mental. A estos efectos se considerará que hay embriaguez, cuando el grado de alcohol en la sangre o expirado sea superior al establecido por la legislación vigente en cada momento para los conductores de vehículos, o el Asegurado sea sancionado o condenado por esta causa.

c) Las consecuencias de un acto de imprudencia temeraria o negligencia grave del Asegurado, así como los derivados de la participación de éste en actos delictivos, duelos o riñas, siempre que en este último caso no hubiese actuado en legítima defensa o en tentativa de salvamento de personas o bienes.

d) Los calificados legalmente como Acontecimientos Extraordinarios, que son garantizados por el Consorcio de Compensación de Seguros con los riesgos y exclusiones establecidos por su legislación específica, que se enumeran en el artículo de “Riesgos Extraordinarios” de estas Condiciones.

e) Se excluyen las consecuencias de accidentes acaecidos con anterioridad a la entrada en vigor de esta póliza o del certificado individual de seguro correspondiente, así como las consecuencias o secuelas de un accidente cubierto, que se manifiesten después de los 365 días siguientes a la fecha de ocurrencia del mismo.

f) Los accidentes causados por el Beneficiario del Asegurado. No obstante, si existiesen varios beneficiarios, los no intervinientes en el fallecimiento del Asegurado conservarán su derecho a la totalidad del capital asegurado.

No tendrán la consideración de accidentes y, por tanto, en ningún caso quedan cubiertos por los riesgos complementarios de accidente los hechos siguientes:

- Los hechos que no tengan la consideración de accidentes según lo estipulado en el Artículo Preliminar de este contrato, así como los que violen cualquier disposición legal.

- Los ocasionados por la conducción de vehículos a motor, si el Asegurado no está en posesión de la autorización administrativa correspondiente y, en cualquier caso, los derivados del uso de motocicletas o ciclomotores, sea como conductor o como ocupante.

- Los ocurridos a profesionales de aviación y/o toda persona cuando realice alguna misión a bordo (pilotos, mecánicos, radiotelegrafistas, azafatas, camareros, etc.) y en las aeronaves de Estado los militares en acto de servicio de las mismas.

- Los ocurridos a personas transportadas en aeronaves de propiedad particular o de capacidad inferior a 30 plazas.

- Los ocurridos durante el servicio militar o interviniendo en maniobras militares navales, terrestres o aéreas.

- Las consecuencias directas o indirectas de participar en misiones humanitarias o como médico de ambulancias.

- Los que sean consecuencia de corrientes eléctricas de alta tensión.

- Los siniestros producidos como consecuencia de:

- Ejercicio profesional o amateur remunerado y/o con carácter de competición de todos los deportes (entrenamientos, ensayos y pruebas).

- Ejercicio no profesional de los deportes notoriamente arriesgados o que precisen la utilización de aparato con motor.

- La práctica de artes marciales y lucha, como son los siguientes: Boxeo, Judo, Karate y cualquier otro tipo de lucha corporal.

- La práctica de deportes aéreos en general (paracaidismo, ascensiones en globo, ala delta, ultra ligeros y planeadores y similares).

- La práctica del automovilismo y del motociclismo.

- La práctica del montañismo o el alpinismo, la escalada, la travesía de glaciares y la espeleología y en general actividades de montaña o nieve fuera de las pistas señalizadas y abiertas al público o prácticas a una altitud superior a 3000 m.

- Los derivados del ejercicio del toreo y de los encierros de reses bravas.

- Los acaecidos en el ejercicio de la caza mayor fuera del territorio español.

- La práctica de navegación marítima de placer a más de 20 millas náuticas de un refugio costero o práctica de submarinismo a más de 20 m. de profundidad.

- La práctica de puenting, rafting, goming o salto con cuerda elástica.

- Toda actividad en zona desértica.

Podrán incluirse bajo la cobertura del presente contrato de seguro algunos de los riesgos previstos anteriormente. A tales efectos es necesaria una estipulación expresa en las Condiciones Particulares o en el Certificado Individual de Seguro y el pago de la sobreprima correspondiente.

Asimismo, no están comprendidos en los riesgos de accidentes los siguientes hechos:

- Las enfermedades de cualquier naturaleza, incluso el infarto de miocardio, así como las lesiones corporales u otras consecuencias debidas a operaciones o tratamientos médicos que no hayan sido motivadas por un accidente cubierto por esta póliza, así como las lesiones causadas por enajenación mental.

- Las insolaciones, congelaciones u otros efectos de la temperatura atmosférica, salvo que sean consecuencia de un accidente.

- Las aneurismas, varices, toda clase de hernias y sus consecuencias, así como las distensiones musculares y el lumbago.

- Las intoxicaciones o envenenamientos por ingestión de productos alimenticios en general.

- Las enfermedades infecciosas, como la del sueño, malaria, paludismo, fiebre amarilla y los síncopes, desvanecimientos, ataques de apoplejía o epilepsia, así como las lesiones que puedan producirse a consecuencia de los mismos.

- Las lesiones causadas por rayos X, el radium y sus compuestos, salvo que sean consecuencia de un tratamiento aplicado al Asegurado a consecuencia de un accidente garantizado en este contrato.

- Las secuelas de curas, tratamientos de cirugía estética, salvo los resultantes de la superación de un accidente cubierto por el contrato.

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

En caso de agravación directa o indirecta de las consecuencias de un accidente, por una enfermedad o estado morboso, preexistente o sobrevenido después de ocurrir aquél y por una causa independiente del mismo, el Asegurador sólo responderá de los efectos que habría probablemente tenido el accidente sin la intervención agravante de tal enfermedad o estado morboso.

Pago de indemnizaciones

1. En caso de la ocurrencia del siniestro con cobertura prevista en la póliza, la Entidad aseguradora pagará en su domicilio social, a través del Tomador, al Beneficiario o beneficiarios designados, la prestación contratada.

Para el pago de la prestación correspondiente deberá aportarse a la Entidad aseguradora los siguientes documentos.

En caso de fallecimiento se presentarán:

a) El certificado de defunción del Asegurado.

b) Certificado del médico que haya asistido al Asegurado, indicando el origen, evolución y naturaleza de la enfermedad o accidente que le causó la muerte o, en su caso, testimonio de las diligencias judiciales o documentos que acrediten el fallecimiento por accidente.

c) Certificado del Registro de Actos de Últimas Voluntades, copia del último testamento del Asegurado o Declaración de Herederos.

d) Declaración, Carta de pago o Autoliquidación del Impuesto sobre Sucesiones.

Los beneficiarios deberán acreditar su derecho fehacientemente.

Todos los justificantes documentales habrán de presentarse legalizados debidamente, en los casos en que fuere preciso.

En caso de invalidez se presentará certificado de nacimiento del Asegurado y certificación médica o cualquier otro documento que la Entidad aseguradora estime necesario para la comprobación de la invalidez.

2. Una vez recibidos los anteriores documentos, la Entidad aseguradora deberá pagar la prestación garantizada. Se entenderá que la Entidad aseguradora incurre en mora cuando no hubiese cumplido su prestación en el plazo de 3 meses desde la producción del siniestro o no hubiera procedido al pago del importe mínimo de lo que pueda deber dentro de los cuarenta días a partir de la recepción de la declaración del siniestro.

No habrá lugar a la indemnización por mora del Asegurador cuando la falta de satisfacción de la indemnización o de pago del importe mínimo esté fundada en una causa justificada o que no le fuera imputable.

3. En ningún caso podrá perjudicar a los beneficiarios la falta de diligencia del Tomador para justificar y reclamar la prestación a que tenga derecho, pudiendo, en este caso, dirigirse aquellos directamente a la Entidad aseguradora, sin perjuicio de las acciones que ésta puede ejercer contra el Tomador.

Comprobación del grado de invalidez.

En el supuesto de falta de acuerdo sobre la ocurrencia de un siniestro, las consecuencias del mismo y el grado de invalidez, el Asegurado y la Entidad aseguradora se obligan a solventar sus diferencias por medio de dos Peritos, elegidos uno por cada parte, los cuales procederán a la comprobación de la invalidez de acuerdo con lo dispuesto en este contrato, sin sujeción a trámite judicial alguno.

La aceptación de los peritos deberá constar por escrito. Si una de las partes no hubiera hecho la designación, estará obligada a realizarla en los 8 días siguientes a la fecha en que sea requerida por la que

hubiera designado el suyo, y de no hacerlo en este último plazo, se entenderá que acepta el dictamen que emita el perito de la otra parte, quedando vinculado por el mismo.

Si los dos peritos no llegan a un acuerdo nombrarán a otro Perito Médico, y los tres actuarán en común y resolverán por mayoría de votos.

En caso de discordia sobre la elección del tercer Perito, será nombrado por el Juez de Primera Instancia que sea competente y a iniciativa de la parte más diligente.

Serán a cargo de cada parte los honorarios y gastos del Perito que hubiese designado. Los del tercer Perito serán satisfechos a partes iguales entre el contratante y la Entidad.

No se concederá ninguna eficacia a dictámenes de Peritos nombrados en forma distinta a la que se establece en este artículo, ni a baremos de indemnizaciones que no resulten de la aplicación de este contrato.

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

DISPOSICIONES FINALES

Tributos

Todos los tributos que graven el presente contrato y que sean legalmente repercutibles, serán por cuenta del Tomador.

Comunicaciones

Las comunicaciones al Asegurador del Tomador del seguro, del Asegurado o del Beneficiario se realizarán en el domicilio social del Asegurador señalado en la póliza.

Las comunicaciones del Asegurador al Tomador del seguro y, en su caso, al Asegurado y al Beneficiario, se realizarán en el domicilio de éstos recogidos en la póliza, salvo que los mismos hayan notificado fehacientemente al Asegurador el cambio de su domicilio.

Las comunicaciones hechas por un corredor de seguros al Asegurador en nombre del Tomador del seguro o del Asegurado surtirán los mismos efectos que si las realizara éste, salvo expresa indicación en contrario del mismo. En todo caso se precisará el consentimiento expreso del Tomador del Seguro para suscribir un nuevo contrato o para modificar o rescindir el contrato en vigor.

Así mismo, las comunicaciones y pagos que efectúen el Tomador del seguro o el Asegurado a un Agente de seguros del Asegurador surtirán los mismos efectos que si se hubiesen realizado directamente a éste.

Prescripción

Las acciones que se deriven del contrato prescribirán en el término de cinco años, a contar desde el día en que pudieron ejercitarse.

Jurisdicción

Si cualquiera de las partes contratantes o ambas decidiese ejercitar sus acciones ante los Órganos jurisdiccionales, deberán recurrir al Juez del domicilio del Asegurado en España, que será el único competente para el conocimiento de las acciones derivadas de este contrato de seguro.

CLÁUSULA DE INDEMNIZACIÓN POR EL CONSORCIO DE COMPENSACIÓN DE SEGUROS DE LAS PÉRDIDAS DERIVADAS DE “ACONTECIMIENTOS

EXTRAORDINARIOS” EN SEGUROS DE PERSONAS

Riesgos extraordinarios.

De conformidad con lo establecido en el texto refundido del Estatuto Legal del Consorcio de Compensación de Seguros, aprobado por el Real Decreto Legislativo 7/2004 de 29 de Octubre y modificado por la Ley 12/2006 de 16 de Mayo, el Tomador de un contrato de seguro de los que deben obligatoriamente incorporar recargo a favor de la entidad pública empresarial, tiene la facultad de convenir la cobertura de los riesgos extraordinarios con cualquier Entidad aseguradora que reúna las condiciones exigidas por la legislación vigente.

Las indemnizaciones derivadas de siniestros producidos por acontecimientos extraordinarios acaecidos en España y que afecten a riesgos en ella situados, y también a los acaecidos en el extranjero cuando el asegurado tenga su residencia habitual en España, serán pagadas por el Consorcio de Compensación de Seguros cuando el Tomador hubiese satisfecho los correspondientes recargos a su favor y se produjera alguna de las siguientes situaciones:

a) Que el riesgo extraordinario cubierto por el Consorcio de Compensación de Seguros no esté amparado por póliza de seguro contratada con la Entidad aseguradora.

b) Que, aun estando amparado por póliza de seguro, las obligaciones de la Entidad aseguradora no pudieron ser cumplidas por haber sido declarada en quiebra, suspensión de pagos o que, hallándose en situación de insolvencia, estuviese sujeta a un procedimiento de liquidación intervenida o ésta hubiera sido asumida por el Consorcio de Compensación de Seguros.

El Consorcio de Compensación de Seguros ajustará su actuación a lo dispuesto en el mencionado Estatuto Legal en la Ley 50/1980, de 8 de Octubre, de Contrato de Seguro; en el Reglamento de Riesgos Extraordinarios, aprobado por el Real Decreto 300/2004, de 20 de Febrero, y en las disposiciones complementarias.

1. Riesgos cubiertos

a) Los siguientes fenómenos de la naturaleza: terremotos y maremotos, inundaciones extraordinarias (incluyendo los embates de mar), erupciones volcánicas, tempestad ciclónica atípica (incluyendo los vientos extraordinarios de rachas superiores a 120 km/h, y los tornados) y caídas de meteolitos.

b) Los ocasionados violentamente como consecuencia de terrorismo, rebelión, sedición, motín y tumulto popular.

c) Hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempo de paz.

2. Riesgos excluidos

a) Los que no den lugar a indemnización según la Ley de Contrato de Seguro.

b) Los ocasionados en personas aseguradas por contrato de seguro distinto a aquellos en que es obligatorio el recargo a favor del Consorcio de Compensación de Seguros.

c) Los producidos por conflictos armados, aunque no haya precedido la declaración oficial de guerra.

d) Los derivados de la energía nuclear, sin perjuicio de lo establecido en la Ley 25/1964, de 29 de abril.

e) Los producidos por fenómenos de la naturaleza distintos a los señalados en el artículo 1 del reglamento del seguro de riesgos extraordinarios (RD Legislativo 300/2004), y en particular, los producidos por elevación del nivel freático, movimiento de laderas, deslizamiento o asentamiento de terrenos, desprendimiento de rocas y fenómenos similares, salvo que estos fueran ocasionados manifiestamente por la acción del agua de lluvia que, a su vez, hubiera provocado en la zona una situación de inundación extraordinaria y se produjeran con carácter simultáneo a dicha inundación.

f) Los causados por actuaciones tumultuarias producidas en el curso de reuniones y manifestaciones llevadas a cabo conforme a lo dispuesto en la Ley Orgánica 9/1983, de 15 de julio, así como durante el transcurso de huelgas legales, salvo que las citadas actuaciones pudieran ser calificadas como acontecimientos extraordinarios conforme al artículo 1 del reglamento del seguro de riesgos extraordinarios (RD Legislativo 300/2004).

g) Los causados por mala fe del asegurado.

h) Los correspondientes a siniestros producidos antes del pago de la primera prima o cuando, de conformidad con lo establecido en la Ley de Contrato de Seguro, la cobertura del Consorcio de Compensación de Seguros se halle suspendida o el seguro quede extinguido por falta de pago de las primas.

i) Los siniestros que por su magnitud y gravedad sean calificados por el Gobierno de la Nación como de «catástrofe o calamidad nacional ».

3. Extensión de la cobertura

Seguros de Vida y Pensiones ANTARES, S.A Distrito Telefónica Edificio Oeste 2 planta 2 Ronda de la Comunicación s/n 28050 Madrid www.segurosyfondos.com www.antares.com.es [email protected] Tel. 902 360 868 Fax 91 483 16 46

La cobertura de los riesgos extraordinarios alcanzará a las mismas personas y sumas aseguradas que se hayan establecido en la póliza a efectos de los riesgos ordinarios.

En las pólizas de seguro de vida que, de acuerdo con lo previsto en el contrato, y de conformidad con la normativa reguladora de los seguros privados, generen provisión matemática, la cobertura del Consorcio se referirá al capital en riesgo para cada asegurado, es decir, a la diferencia entre la suma asegurada y la provisión matemática que, de conformidad con la normativa citada, la Entidad aseguradora que la hubiera emitido deba tener constituida. El importe correspondiente a la citada provisión matemática será satisfecho por la mencionada Entidad aseguradora.

PROCEDIMIENTO DE ACTUACIÓN EN CASO DE SINIESTRO INDEMNIZABLE POR EL CONSORCIO DE COMPENSACIÓN DE SEGUROS

En caso de siniestro, el asegurado, Tomador, beneficiario, o sus respectivos representantes legales deberán comunicar, dentro del plazo máximo de siete días de haberlo conocido, la ocurrencia del siniestro en la Delegación regional del Consorcio que corresponda, según el lugar donde se produjo el siniestro, bien directamente o bien a través de la Entidad aseguradora con la que se contrató el seguro ordinario o del mediador de seguros que interviniera en el mismo. La comunicación se formulará en el modelo establecido al efecto, que estará disponible en la página «web »del Consorcio (www.consorseguros.es) o en las oficinas de éste o de la Entidad aseguradora, al que deberá adjuntarse la documentación que, según la naturaleza de las lesiones, se requiera.

Para cualquier duda que pudiera surgir sobre el procedimiento a seguir, el Consorcio de Compensación de Seguros dispone del siguiente teléfono de atención al asegurado: 902 222 665.

Y en prueba de su conformidad con cuanto antecede, aceptando expresamente las cláusulas limitativas contenidas en estas Condiciones, firman la presente póliza por duplicado

En Madrid, a «FECHA_EFECTO»

TOMADOR / ASEGURADO SEGUROS DE VIDA Y ENSIONES

ANTARES, S.A.

COPIA PARA LA COMPAÑÍA