poliza de diario secuencia 2

TRANSCRIPT

Libro diario.

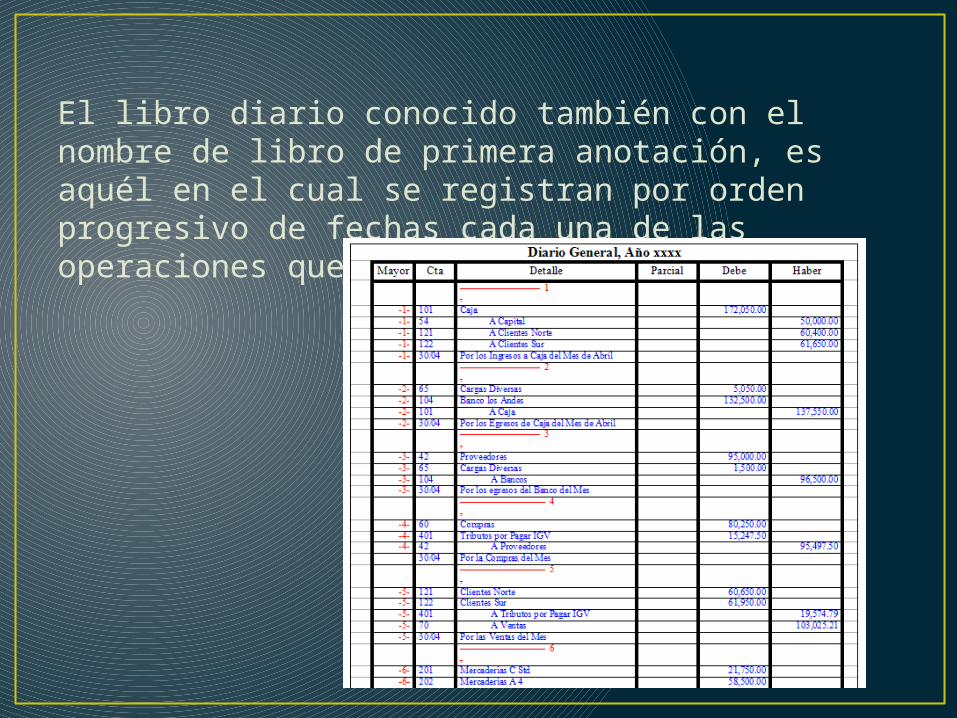

El libro diario conocido también con el nombre de libro de primera anotación, es aquél en el cual se registran por orden progresivo de fechas cada una de las operaciones que se van efectuando.

En el libro diario se deben describir las operaciones detalladamente, indicando no sólo el nombre de las cuentas de cargo y abono, como hasta ahora se ha venido haciendo, sino además, una serie de datos de carácter informativo, como son:

• 1. Fecha de operación.

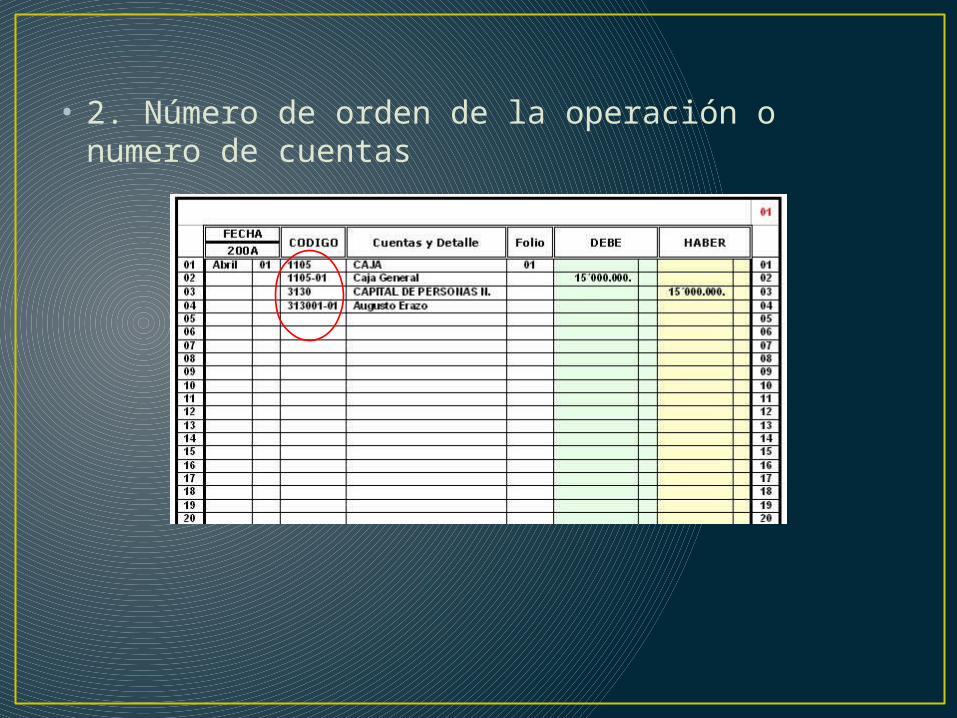

• 2. Número de orden de la operación o numero de cuentas

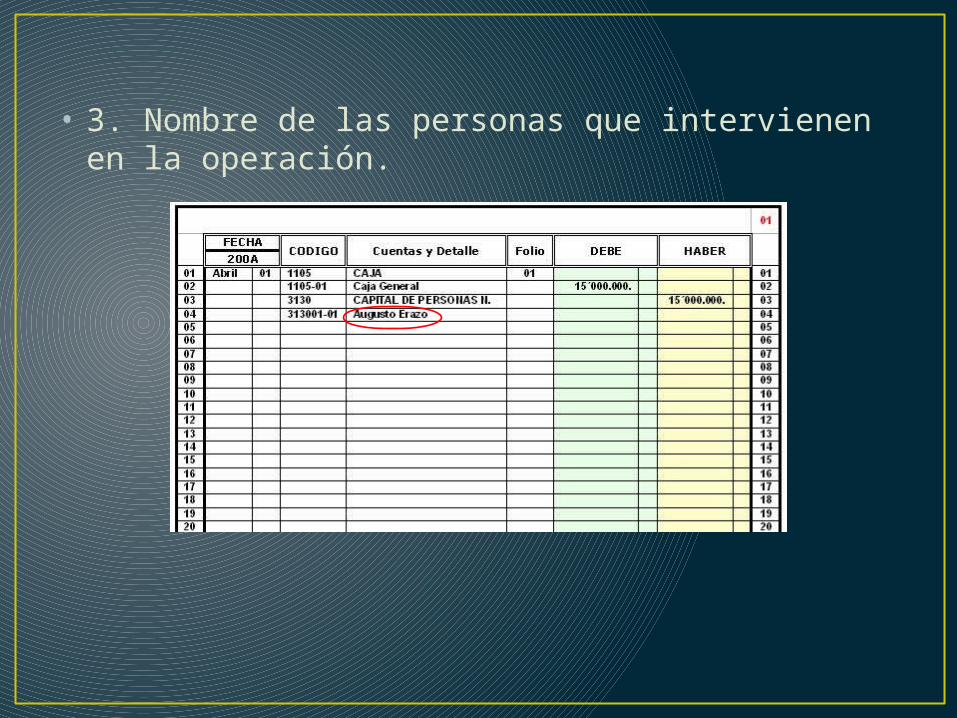

• 3. Nombre de las personas que intervienen en la operación.

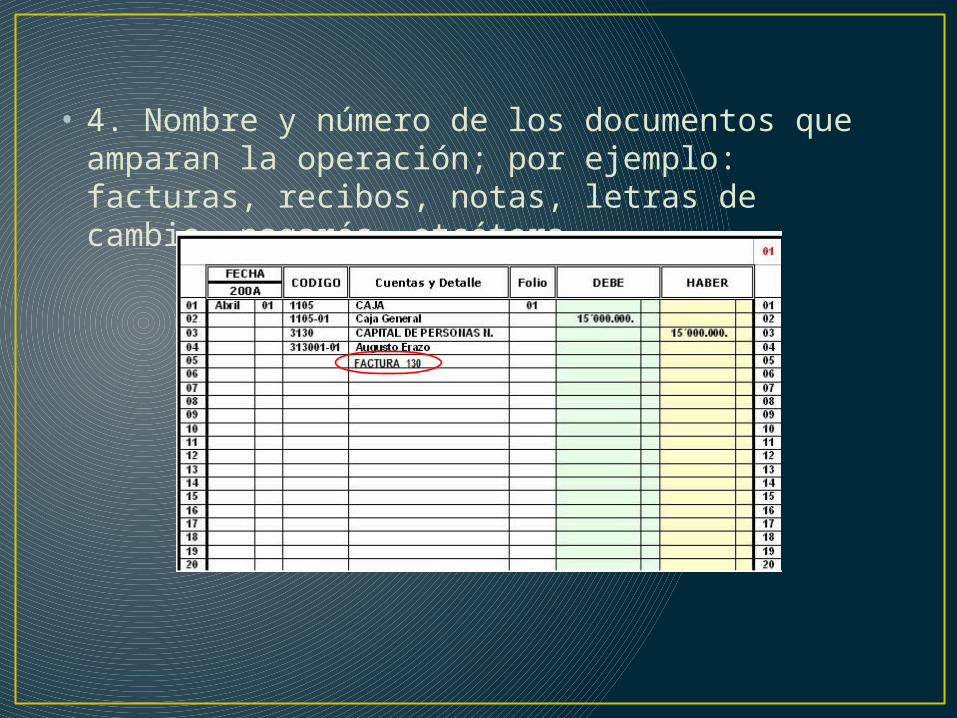

• 4. Nombre y número de los documentos que amparan la operación; por ejemplo: facturas, recibos, notas, letras de cambio, pagarés, etcétera.

Y PUEDE INCLUIR

• 5. Vencimientos de los documentos. • 6. Condiciones bajo las cuales se contrató la

operación, por ejemplo: en efectivo, a crédito, parte en efectivo y el resto a crédito, etcétera.

La póliza de Diario común

No. de asiento

Descripción Parcial Cargos Abonos Folio del

mayor

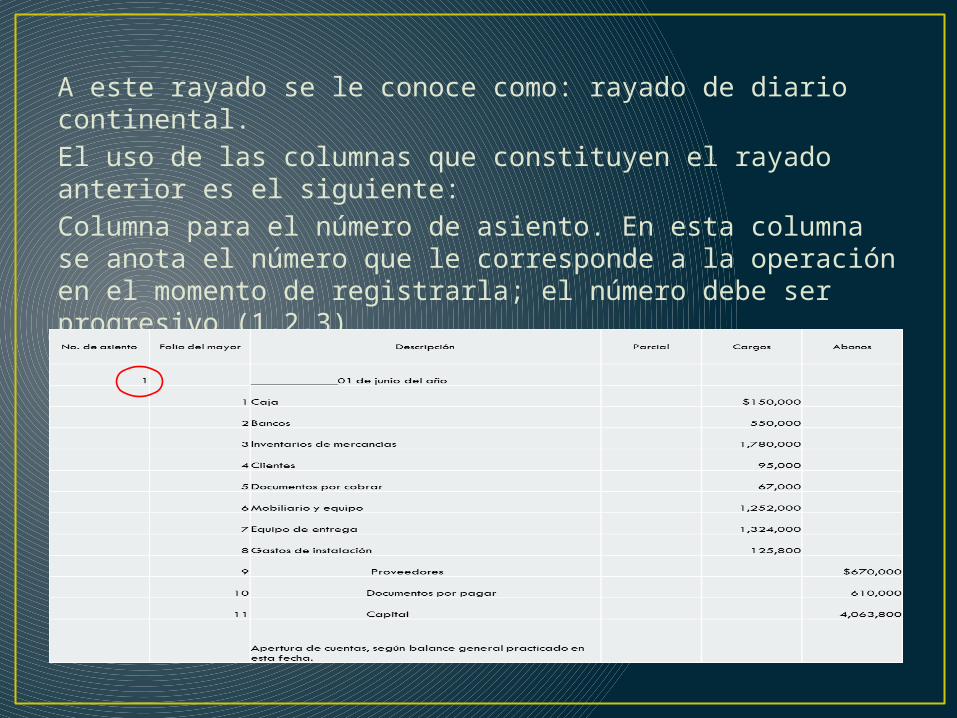

A este rayado se le conoce como: rayado de diario continental. El uso de las columnas que constituyen el rayado anterior es el siguiente: Columna para el número de asiento. En esta columna se anota el número que le corresponde a la operación en el momento de registrarla; el número debe ser progresivo (1,2,3)

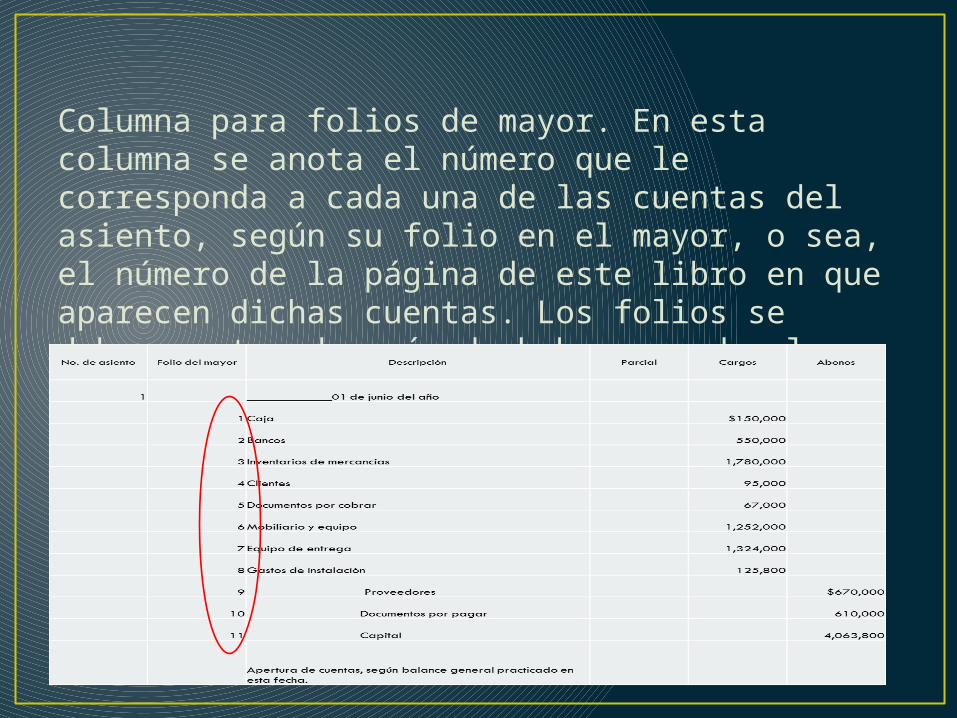

Columna para folios de mayor. En esta columna se anota el número que le corresponda a cada una de las cuentas del asiento, según su folio en el mayor, o sea, el número de la página de este libro en que aparecen dichas cuentas. Los folios se deben anotar después de haber pasado el asiento al mayor, con objeto de saber que asientos han sido ya pasados.

Espacios para describir la operación.

• La fecha que se anota es el día en que se efectuó la operación, y no la del día en que se registra. Únicamente en el primer asiento de cada hoja se debe anotar el mes, día y año; en los demás basta con indicar el mes y el día. • El nombre de las cuentas de cargos se anota debajo de la fecha, junto a la columna para folios del mayor. • El nombre de las cuentas de abono se anota debajo de las cuentas de cargos, dejando una sangría de más o menos unos tres centímetros, después de la columna para folios. • La redacción de los asientos debe ser clara, concisa y completa, se debe tener especial cuidado en anotar todos aquellos datos que pueden ser necesarios posteriormente para cualquier aclaración.

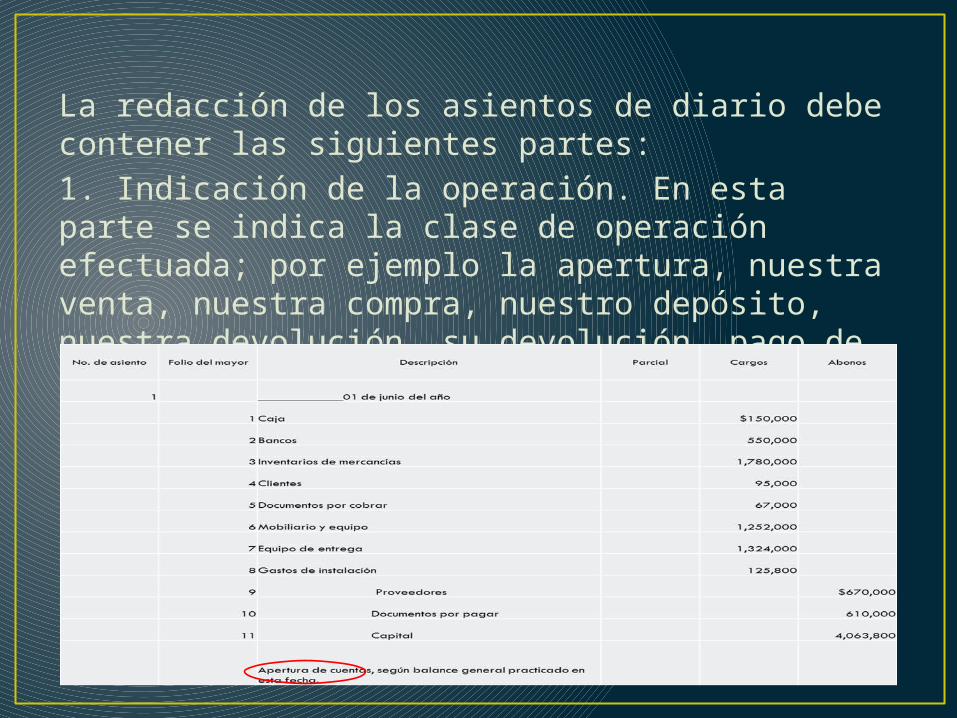

La redacción de los asientos de diario debe contener las siguientes partes: 1. Indicación de la operación. En esta parte se indica la clase de operación efectuada; por ejemplo la apertura, nuestra venta, nuestra compra, nuestro depósito, nuestra devolución, su devolución, pago de sueldos, pago de renta, etcétera.

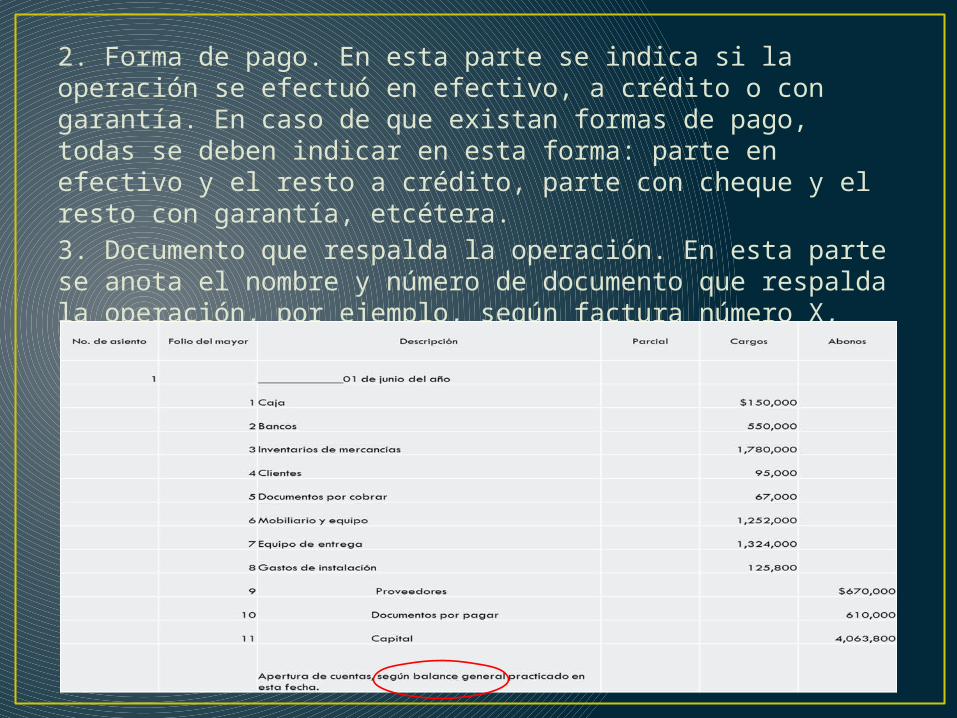

2. Forma de pago. En esta parte se indica si la operación se efectuó en efectivo, a crédito o con garantía. En caso de que existan formas de pago, todas se deben indicar en esta forma: parte en efectivo y el resto a crédito, parte con cheque y el resto con garantía, etcétera.3. Documento que respalda la operación. En esta parte se anota el nombre y número de documento que respalda la operación, por ejemplo, según factura número X, según recibo número X, según nota número X, etcétera.

Función de las columnas. • Columna parcial. En esta columna se anotan las diversas cantidades que forman el total de un cargo y un abono.

• Columna para los cargos. En esta columna se anota la cantidad de cada una de las cuentas de cargo.

• Columna para abono. En esta columna se anota la cantidad de cada una de las cuentas de abono.

Además debes saber.

Clasificación de los asientos. a) Asientos simples. Los asientos son simples

cuando constan de una cuenta de cargo y una de abono.

b) Asientos compuestos. Los asientos son compuestos cuando constan de varias cuentas de cargo y varias de abono; también cuando constan de varias de abono y una cargo o una de abono y varias de cargo.

Encabezado del diario. • 1. Número del diario; el número debe ser

progresivo. • 2. Clase de negocio. • 3. Nombre de la entidad. • 4. Nombre del propietario.

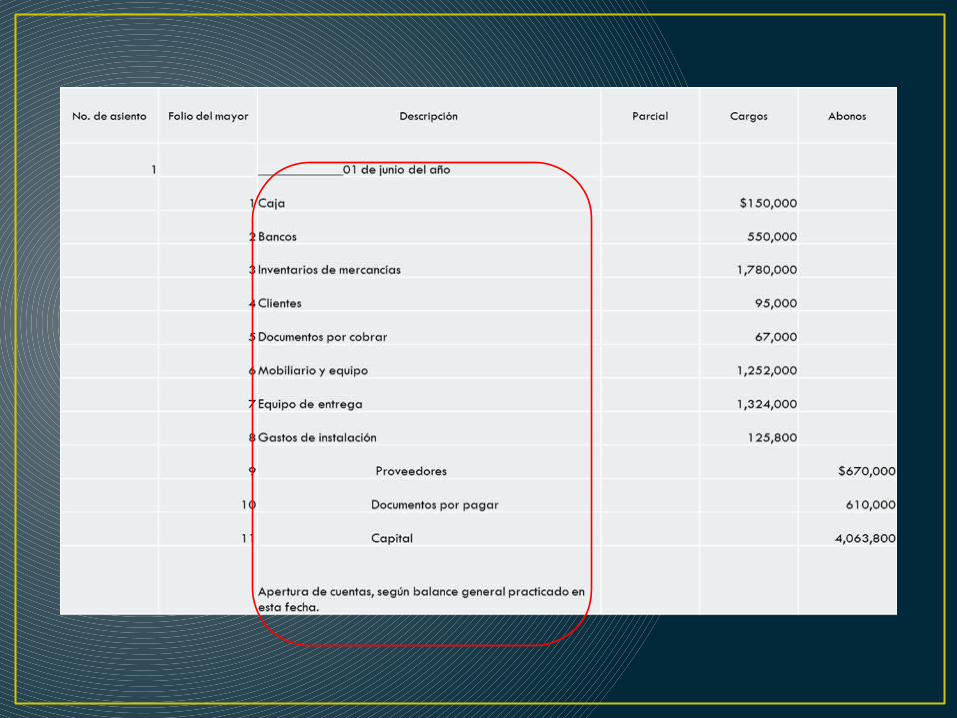

Ejemplo de asiento de apertura:

No. de asiento Folio del mayor Descripción Parcial Cargos Abonos

1 ____________01 de junio del año

1Caja $150,000

2Bancos 550,000

3 Inventarios de mercancías 1,780,000

4Clientes 95,000

5Documentos por cobrar 67,000

6Mobiliario y equipo 1,252,000

7Equipo de entrega 1,324,000

8Gastos de instalación 125,800

9 Proveedores $670,000

10 Documentos por pagar 610,000

11 Capital 4,063,800

Apertura de cuentas, según balance general practicado en esta fecha.

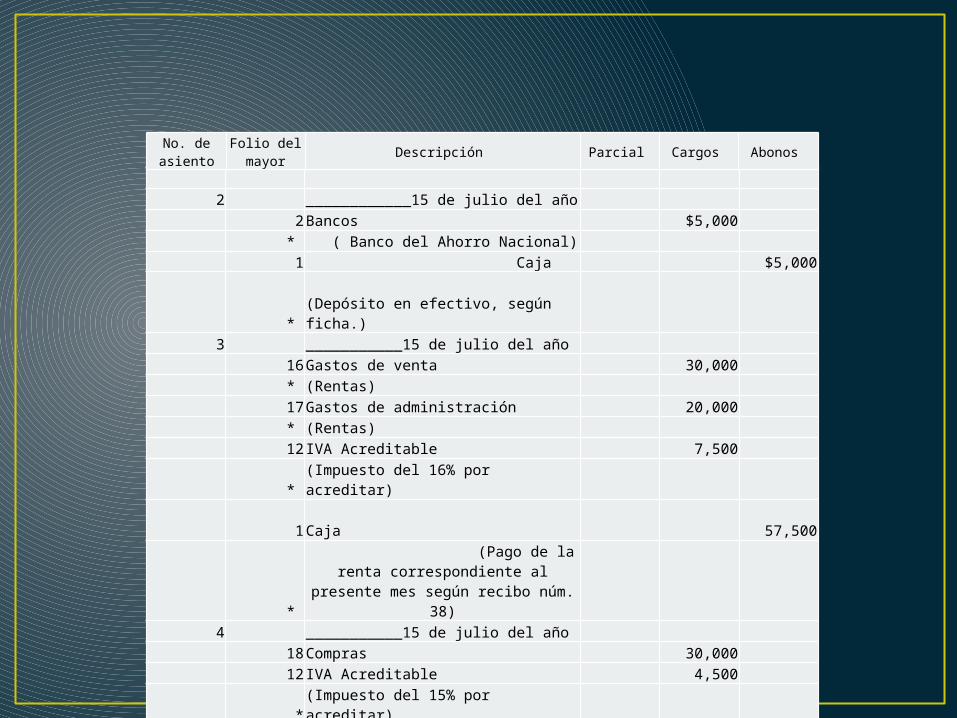

Ejemplo de asientos de diario correspondientes a las siguientes operaciones: El 15 de julio. Se deposita en el Banco del Ahorro Nacional, S.A., la cantidad de $ 5,000.00 en efectivo. 15 de julio. Se pagó con cheque $ 50,000.00 por la renta del presente mes, según recibo núm. 38, de los cuales corresponde el 60% a gasto de venta y el resto a gasto de administración. 15 de julio. Se compraron mercancías a crédito a La Comercial, S.A., por la cantidad de $300,000.00 según factura núm. 36 para liquidar a 30 días.

2 ____________15 de julio del año

2Bancos $5,000 * ( Banco del Ahorro Nacional) 1 Caja $5,000

* (Depósito en efectivo, según ficha.)

3 ___________15 de julio del año 16Gastos de venta 30,000 * (Rentas) 17Gastos de administración 20,000 * (Rentas) 12 IVA Acreditable 7,500 * (Impuesto del 16% por acreditar) 1 Caja 57,500

*

(Pago de la renta correspondiente al presente mes

según recibo núm. 38) 4 ___________15 de julio del año

18Compras 30,000 12 IVA Acreditable 4,500 * (Impuesto del 15% por acreditar) 15 Proveedores 34,500

*

(La Comercial, S.A. Compra a crédito, según factura núm. 36)

No. de asiento

Folio del mayor Descripción Parcial Cargos Abonos

Después de haber hecho el pase a la subcuenta, se debe anotar en la columna para folios del libro diario el número de la subcuenta o, simplemente, una contraseña (*). Cancelación de renglones. En el libro diario no se deben dejar renglones en blanco o entrerrenglones; por lo que si al final de la hoja da principio un asiento, y no termina porque no cabe, deberá continuarse en la siguiente página, no olvidando anotar antes las sumas de la página anterior.