plan rector sistema nacional aguacate...plan rector sistema nacional aguacate validado en la...

TRANSCRIPT

PLAN RECTOR SISTEMA NACIONAL

AGUACATE

Validado en la Reunión Nacional del Comité nacional del Sistema Producto Aguacate, celebrada en la ciudad de Uruapan, Mich. el día 20 de Junio del 2005.

1

CONTENIDO

1. Encuadre Metodológico………………………………………………………………………………………………… 2 1.1 Definición del método…………………………………………………………………………………….. 2 1.2 Objetivos………………………………………………………………………………………………………. 5 1.3. Visión y Misión……………………………………………………………………………………………… 5

2. Definición del producto asociado al sistema……………………………………………………………………. 6 2.1. Referencias históricas del aguacate…………………………………………………………………. 7 2.2 Organizaciones que participan en la Cadena Alimentaria del Aguacate…………………. 7 2.3 Motivos de los Productores para Cultivar el Producto…………………………………………. 10 2.4 Plagas Y Enfermedades………………………………………………………………………………….. 10 2.5 Información de mercados………………………………………………………………………………… 12 2.6 Análisis FODA…………………………………………………………………………………………………. 19

3. Definición del objeto de estudio……………………………………………………………………………………. 21 3.1 Importancia Relativa del Producto en los Planes Nacionales, Regionales,

Estatales y Municipales de Desarrollo ……………………………………………………………….. 23

4. Referencias del Mercado Internacional……………………………………………………………………………. 24 4.1 La oferta mundial……………………………………………………………………………………………. 25 4.2 La demanda internacional………………………………………………………………………………… 26 4.3. La dinámica del precio……………………………………………………………………………………. 30

5. Referencias del Mercado Nacional………………………………………………………………………………….. 31

6. Aproximación a Indicadores de Rentabilidad……………………………………………………………………. 37

7. Identificación de Problemáticas………………………………………………………………………………………. 39

8. Esquema Estratégico…………………………………………………………………………………………………….. 46 8.1 Líneas de Acción Estratégicas………………………………………………………………………….. 41 8.2 Identificación de Proyectos por Líneas de Acción……………………………………………….. 50

9. Recomendaciones…………………………………………………………………………………………………………. 58

2

1. Encuadre metodológico

1.1. Definición del Método

En el contexto del desarrollo del Sector Primario el gobierno federal ha planteado una estrategia conceptualizada en términos de visión participativa y con enfoque de sistema producto plasmado en la Ley de Desarrollo Rural Sustentable. La visión participativa se define como el mecanismo de construcción estratégica por parte de los propios involucrados en los objetivos de la misma, es decir, la manera en la que va a conseguirse un esquema rentable en todos los ámbitos de la producción, distribución y consumo del sector primario es a través de la identificación de la problemática, el planteamiento de líneas de acción y la concreción de proyectos específicos de mejora por parte de una entidad representativa de los diferentes agentes económicos del sistema como responsables y directamente involucrados en el éxito de la política a implementar en términos de eficiencia.

Las premisas fundamentales de la estrategia de fortalecimiento del sistema producto son las siguientes:

• Todo el sustento legal, las características definitorias, las motivaciones y justificaciones de este proyecto se definen como dadas, plasmadas en la Ley General de Desarrollo Rural Sustentable

• Se determina como autoridad en el sector la Subsecretaria de Agricultura a través de la Dirección General de Fomento a la Agricultura, esta instancia será la que dicte las líneas de acción, los procesos para dirimir controversias y otro tipo de aclaraciones y ajustes relacionados con la estrategia fortalecimientos del Sistema Producto.

• Se caracteriza al Sistema Producto como la interacción de agentes económicos con fines de rentabilidad enfocados a la producción, distribución y consumo de un producto susceptible de concretar su valor agregado en un mercado concebido globalmente. Se tipifica el Comité Sistema Producto como la entidad ejecutiva de la concepción, diseño e implementación de la estrategia de fortalecimiento del sistema, dicho Comité es convocado y regulado por la autoridad y tiene como principal característica la representatividad y la capacidad efectiva de corresponsabilizarse en el logro de las metas y objetivos planteados en su propia estrategia de desarrollo.

El Plan Rector se define como el documento guía que da dirección a las acciones del Comité, en términos de efectividad y eficiencia, de todas las acciones encaminadas a fortalecer la cadena de valor. El Plan Rector se compone básicamente de un esquema de visión del Sistema Producto, de la caracterización de los actores participantes, y de la definición de las estrategias que permitan la consolidación de la visión consensada del Sistema para finalmente identificar, por parte de los actores, los proyectos que permiten concretar las

3

estrategias. Los diferentes componentes del Plan Rector mantienen como hilo conductor el concepto competitividad del Sistema Producto de forma tal que las acciones que de él se deriven busquen privilegiadamente obtenerlo. Se acota la competitividad como la característica que le permite a un Sistema Producto obtener o elevar su posición de rentabilidad en el mercado meta nacional o internacional. Se reconoce que en el caso de que la obtención de esta característica implique una transformación radical, esta puede representar incluso la sustitución total o parcial del esquema de producción. La rentabilidad se acota conceptualmente como la dimensión de la tasa de retorno sobre la inversión en cada uno de los eslabones del Sistema Producto en términos de un criterio de comparación previamente determinado, enmarcado bajo la perspectiva de rentabilidad sustentable. Esta última se define como aquella tasa de retorno sobre la inversión que tiene la capacidad de prevalecer en el tiempo y cubrir todos aquellos elementos de cambio y mejora que permitan mantener la posición competitiva del Sistema Producto en el largo plazo.

Es importante remarcar que la estrategia de fortalecimiento de los sistemas producto deposita en el Comité nacional o estatal la capacidad de gestión implementación evaluación y seguimiento de las acciones de mejora del sistema.

Por esta razón, el método debe incluir de manera explícita el reconocimiento de las habilidades existentes y potenciales del Comité en términos de gestión; impulsando de manera explícita las acciones pertinentes para fortalecer sus capacidades para diseñar y concretar acciones de mejora. Sin lugar a dudas, el Comité requiere como condiciones iniciales las siguientes características:

• El Comité requiere estar formado y bajo el liderazgo de aquellos actores a quienes se les puede atribuir en lo esencial el funcionamiento económico del sistema producto en términos de cada uno de los eslabones que lo conforman. De la misma forma en caso de ser necesario debe poseer la representatividad regional que facilite la convergencia de las necesidades particulares de las diferentes zonas productoras a nivel nacional.

• Debe tener la visión completa del sistema en términos geográficos, económicos y funcionales

• Debe ser capaz de verse representado en un esquema influyente para permitir la transformación y fortalecimiento del mismo.

• Debe ser capaz de plantearse una visión de largo plazo que le permita establecer un esquema deseable en el que se considere la definición real de las condiciones de rentabilidad por eslabón y actor económico; así como los mecanismos mediatos e inmediatos para lograrla y considerar las acciones necesarias para delimitar un esquema estratégico.

4

• Debe ser capaz de plantear proyectos específicos en términos de unidades funcionales y concretas que de manera integrada permitan la realización de la propia visión.

• Debe ser capaz de llevar a cabo un proceso de evaluación y seguimiento de las acciones propias y la consecución de proyectos y líneas estratégicas en aras de lograr la visión definida.

• Debe conocer las variables fundamentales de manera oportuna y actualizada:

o Variables de oferta. Competidores directos, indirectos, ciclos de producción, esquema de costos, canales proveeduría, canales y formas de distribución, estructura económica de comercio, etc.

o Variables de demanda. Perfil del consumidor, sensibilidad del gasto de éste, grado de sustitución de bienes alternativos al producto, sensibilidad de la demanda a cambios en precio; esto es ante qué cambios de variables económicas reacciona el consumidor aumentando o disminuyendo su demanda individual.

o Conocimiento de la tendencia que mantiene el conjunto de precios; así como el grado de sensibilidad de los diferentes mercados a los cambios que ocurren en éste.

Como una etapa más en el esfuerzo de los gobiernos federal, estatal y municipal para llevar a cabo la capitalización del campo y lograr por este medio su desarrollo, surgen de manera paralela estrategias orientadas a incrementar la competitividad de las cadenas productivas y con ello la eficiencia de la aplicación los recursos.

Una de las estrategias es el establecimiento de programas de asistencia estratégica para el análisis y fortalecimiento de las cadenas productivas vía Comités Sistemas Producto (CSP) con la participación de los mismos productores.

Los efectos esperados de su operación deberán reflejarse directa y principalmente sobre la productividad de los cultivos y la competitividad de la agroindustria e indirectamente en la eficiencia de la aplicación de los apoyos, en la dinamización del mercado de trabajo de los profesionistas del campo y áreas afines, en la organización de los productores para la producción, en la agilización de trámites para apoyo en los programas oficiales en la aplicación de las políticas en el campo.

A escala de cadena productiva la modernización de los sistemas producto no puede darse sin el concurso de agentes que aseguren los resultados y promuevan el cumplimiento de los compromisos entre la industria y la producción. Esta acción por si misma constituye en elemento que promueve y refuerza los vínculos entre los diferentes eslabones de la cadena.

Dada la prolificidad de cultivos de gran importancia económica como el aguacate, se antoja que Michoacán represente una enorme riqueza agrícola, especialmente si a través de la industria se le agrega valor y las organizaciones de los productores se transforman en herramientas que brinden las oportunidades y superen los obstáculos.

5

Todo ello requiere del fortalecimiento de la base, que en este caso es la producción y la cual se ha visto afectada de manera tradicional por vicios que inician con el pretexto de los fenómenos naturales, las plagas, los altos precios de los insumos pero principalmente, el intermediario excesivo.

1.2. Objetivos

El plan rector del sistema producto aguacate tiene como objetivo general identificar los factores que determinan la competitividad en cada uno de los eslabones que lo conforman con el propósito de plantear un conjunto de acciones concretas que garanticen la consolidación de todos los participantes como unidades económicas rentables en el largo plazo. El indicador prioritario de rentabilidad está orientado en esta primera etapa a un esquema simple de factibilidad de mercado, es decir, que cada uno de los agentes económicos en los diferentes participantes de la cadena de valor, sea capaz de generar márgenes positivos de ganancia en el largo plazo, aún bajo la incertidumbre natural de los mercados primarios.

Como objetivos específicos del plan rector se plantean los siguientes:

1. Destacar la indiscutible supremacía de la cadena productinva del aguacate y su impacto sectorial

2. Organizar y consolidar la cadena productiva en México, apoyados por el sector gubernamental y retomando los avances del trabajo en Michoacán

3. Sustentar con elementos de juicio objetivos, un elenco de decisiones alternativas para potenciar mejor las oportunidades de la agroindustria, dando especial relevancia a nuestra vocación multiexportadora, actuando como catalizadores los TLC's y desgravaciones arancelarias de los países importadores.

4. Vender más kilos a un mejor precio, acortando la intermediación, en algunos casos, excesiva.

1.3 Visión y Misión

Visión a 25 años:

Una organización sólida, representativa, líder mundial con una cadena productiva integrada con objetivos claros y planes a mediano y largo plazo , con una cultura empresarial y con equilibrio rentable en cada uno de sus eslabones, con un mercado consolidado y en expansión de productos frescos y procesados, con calidad e inocuidad alimentaria y eco diseño reconocidos, competitiva a nivel nacional y mundial, con un respaldo tecnológico, atractiva para el consumidor, cuyos productores gozarán de certidumbre en la tenencia de la tierra.

6

Misión:

Maximizar el valora agregado de la industria y rentabilidad de los agremiados en el mercado de los alimentos (nacional e internacional)

2. Definición del Producto Asociado al Sistema

Los proyectos que actualmente se encuentran bajo operación en los centros de investigación y aquellos que aún no cuentan con información disponible para el productor, se enlistan a continuación:

1. Factores bióticos y abióticos que afectan la calidad y apariencia del fruto 2. Micro y macro nutrientes 3. Uso de acolchados / humedad / nutrimentos / maleza 4. Nutrimentos / relación con productividad 5. Porta injertos / crecimiento / densidades 6. Caracterización y monitoréo de áreas productoras de cultivos frutícolas en el Estado

de Michoacán en función de limitantes ambientales y fitosanitarias 7. Efectos de manejo orgánico en la calidad de fruta 8. Estudios de fenología / temperatura / altitud 9. Identificación de maleza 10. Caracterización genética y molecular de germoplasma y su conservación 11. Plagas y enfermedades. 12. Micropropagación. 13. Nuevas variedades de aguacate. 14. Manejo agronómico del cultivo. 15. Inocuidad Alimentaria y residuos de pesticidas. 16. Manejo postcosecha.

En la disciplina de mejoramiento genético se está investigando la diversidad genética del aguacate y se cuenta con bancos de germoplasma en proceso de caracterización genético molecular, actividades que se desarrollan en el INIFAP y la Fundación Sánchez Colín, aunque se deberá cuidar la duplicidad de esfuerzos y si buscar la complementariedad en los trabajos.

Disciplinas como la ecología y producción sostenible del cultivo, deberán incorporarse para posicionar al cultivo en un cuadrante de impulso o de alta prioridad estratégica. El manejo orgánico del cultivo deberá ser una disciplina que incida en la solución a la mayoría de los problemas identificados por los productores. Los métodos biológicos reestructuran el ambiente a favor de nuestros cultivos.

(Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003)

7

2.1 Referencias históricas del aguacate

El aguacate es nativo de América. El árbol se originó en las partes altas del centro y este de México, Centro América, hasta Colombia, Venezuela, Ecuador y Perú.

La antigüedad registrada de restos fósiles y evidencia del consumo de aguacates encontrados en una cueva en Coxcatlán, del Valle de Tehuacán, en el estado de Puebla, es de 70008000 años. Su nombre se deriva del apócope ahuacátl que en nahuátl significa testículo.

2.2 Organizaciones que participan en la Cadena Alimentaria del Aguacate.

Calidad Gerencial y Administrativa de las Organizaciones

Del total de la superficie destinada a la producción de aguacate en el país, el 88% corresponde a pequeña propiedad, mientras que sólo el 12% a ejidos y comunidades. Las principales agrupaciones incluyen a la Comisión Michoacana del Aguacate, A.C., el Comité Estatal de Sanidad Vegetal y sus Juntas Locales de Sanidad Vegetal, Asociaciones Agrícolas a nivel municipal, la Asociación de Productores Empacadores y Exportadores de Aguacate de Michoacán APEAM y la Unión de Empacadores Comercializadores de Aguacate de Michoacán, A.C. UDECAM A.C.

La franja productora de aguacate en Michoacán forma parte del eje neo volcánico mexicano, que cruza la entidad por el centro de oriente a poniente, desde Zitácuaro hasta Cotija. Los municipios más destacados por superficie y producción son: Uruapan, Tancítaro, Peribán, Ario de Rosales, Tacámbaro, Tingambato, Zitácuaro, Ziracuaretiro, Nuevo Parangaricutiro, Salvador Escalante, Tingüindín, Los Reyes y Chilchota.

Uruapan: El número de unidades de producción es de 3,035, que representan 28 mil 748 hectáreas. De éstas el 60% posee una superficie de hasta 5 ha y más de cinco ha lo tiene el 40%. El régimen de tenencia de la tierra se distribuye con el 20.36% privada y 78.45% ejidal; de la tenencia de propiedad privada, el 53% es de una superficie de hasta cinco ha y el resto posee más de cinco ha. Con respecto a la tenencia ejidal, el 62% tiene superficie de hasta cinco ha y el 38% más de cinco ha. De las unidades de producción rurales, el 81% es de tenencia ejidal y el 17% de propiedad privada. De la tenencia ejidal el 62% posee hasta cinco ha y el resto más de cinco ha; por lo que respecta a la pequeña propiedad, el 56% es de hasta cinco ha y el 44% de más de cinco ha. Del total de unidades de producción rural, el 25% es de sólo riego y el 70% temporal, 60% es de tenencia ejidal y el 39% de propiedad privada; de la tenencia ejidal el 57% posee una superficie de hasta cinco ha y de la propiedad privada el 54% tiene esta superficie. En unidades de sólo temporal, el 89% es de tenencia ejidal y el 10% de propiedad privada; posee hasta cinco hectáreas el 67% de las unidades de producción tanto en la propiedad privada como en lo ejidal. El destino de la producción, el 22% es para autoconsumo y a la venta local o nacional

8

se destina el 50%; con relación al autoconsumo el 89% proviene de tenencia ejidal y el 10% de la propiedad privada; la producción para la venta, proviene el 76% de los ejidos y 22% de la propiedad privada. Dentro de la producción de autoconsumo, la superficie que domina es de hasta cinco ha con un 65% tanto de tenencia ejidal como de propiedad privada. El mismo comportamiento lo presenta la producción para venta con un 59%, para la tenencia señalada respectivamente.

Tacámbaro: La tenencia de la tierra de las unidades rurales, el 62% es de propiedad privada y el 37% es ejidal. En la propiedad privada, el 72% posee hasta cinco hectáreas y el 28% más de cinco hectáreas, en tanto le corresponde a la tenencia ejidal el 73% y el 27% en la superficie señalada respectivamente. Las unidades de producción rural que cuentan con sólo riego es del 38% y temporal del 35%. De las que cuentan con riego, el 53% es de tenencia privada y el 47% ejidal. La superficie de la tenencia privada con sólo riego, el 80% posee hasta cinco ha; en tanto en el régimen ejidal el 88% posee ésta superficie. Las unidades de producción de temporal, el 63% es privada y el 36% ejidal, la dotación de la propiedad privada es un 72% hasta cinco ha y el 61% es ejidal con la misma superficie. La producción de las unidades rurales, se destina el 74% a la venta y sólo al autoconsumo el 22%. Del total de unidades que destinan la producción a la venta, el 51% es de propiedad privada y el 48% es ejidal; la superficie que presenta en la propiedad privada, el 72% es de hasta cinco ha, en tanto que para lo ejidal es del 76%.

Tancítaro: el uso del suelo de las unidades de producción rural de este municipio, tiene una superficie total aproximada de 40,926 ha, de esta el 53% es superficie de labor, el 40% tiene sólo pasto natural, agostaderos o enmontada y con bosque o selva el 7%. Su composición es que el 88 % son de propiedad privada y el 9 % ejidal. En la tenencia privada el 57 % es de más de cinco ha y el 43% de hasta cinco ha; en tanto que en lo ejidal el 56% es de más de cinco y el 44% hasta cinco ha. De la superficie de labor, el 91% dispone de sólo temporal y el 3% sólo riego. Dada la comparación de la tenencia de la tierra, la propiedad privada en su totalidad dispone de riego y la ejidal sólo el 86%. Al primer régimen de propiedad, corresponde el 51% de las unidades de producción a más de cinco ha y el 49% hasta cinco ha, el régimen ejidal corresponde al 50% para ambas superficies. El 65% de las unidades de producción rural destinan su producción a la venta y el 19% al autoconsumo. De la propiedad privada el 84 y el 87% de unidades destinan al autoconsumo y a la venta respectivamente (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003).

Formas de Participación de los Miembros

Viveristas: dan abasto a la demanda de planta, tecnología rústica, no se cuenta con un proceso de certificación de la planta, están en proceso de organización, tienen buena utilidad por sus ventas.

Pequeños productores desintegrados: Son la gran mayoría de los productores existentes, en la mayoría de las entidades productoras, no así en el caso de Michoacán, donde han alcanzado un nivel elevado de organización. Los Pequeños productores desintegrados pueden catalogarse así por la falta de integración de sus actividades

9

productivas, económicas y comerciales; esto les impide dar un mayor valor agregado a su producción, tener un mayor control de ella y obtener mayores réditos por mejores condiciones de comercialización. Se trata de ejidatarios o pequeños propietarios, con un promedio de superficie de alrededor de 3 ha. En su mayor parte son temporaleros, con un nivel tecnológico bajo, carentes de capital, de crédito y con mínima infraestructura. Cuentan principalmente con variedades criollas, aunque también incorporan en cierta medida variedades mejoradas.

Productores integrados: Son aquellos que cuentan con huertas extensas (mayores de 20 ha.) variedades seleccionadas Hass y Fuerte principalmente, riego, empaque, bodegas para insumos, maquinaria y equipo; infraestructura, financiamiento, manejo tecnificado y asistencia especializada. Más orientado al mercado externo que al interno. Hay un gradiente de productores desde este nivel hasta el pequeño productor desintegrado.

Cortadores: Cobran importancia las empresas que ofrecen los servicios de corte de la fruta las cuales aglutinan a un gran número de jornaleros no especializados, que sin embargo han cobrado gran relevancia, en virtud de que facilitan la labor de recolección de la fruta en el estado de Michoacán; no así en las demás entidades donde la cosecha se realiza por los propios productores o por cuadrillas enviadas por los compradores y comercializadores de la fruta.

Acopiadores o intermediarios: En su mayoría personas físicas que convienen la compra del producto mediante acuerdos previos con el productor adelantando a veces financiamiento e insumos par la producción, o bien en el tiempo de cosecha compran la producción en el árbol y corren con todos los gastos de cosecha y transporte. En el comúnmente llamado coyotaje, los intermediaristas no intervienen en la producción, mueven la fruta como pueden, no tienen tecnología, no están organizados, hay anarquismo, son considerados un mal necesario en donde sus utilidades pueden llegar a alcanzar hasta un 50% y a veces más, se vuelven acaparadores. La mayoría de los intermediarios canalizan el producto ya sea mayoristas en centrales de abasto nacionales o empaques acondicionados para su comercialización internacional (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003).

Transportistas: La mayoría poseen vehículos en condiciones adecuadas, en algunos casos vehículos en malas condiciones, no están organizados, van a lo seguro pues cobran por viaje, por caja o peso. Tienen una muy buena utilidad por la movilización.

Brokers: Es el intermediario internacional que suele además financiar a los empaques, tanto en especie como en efectivo, respaldados mediante contratos en los que establece tiempos, calidades y condiciones.

Insumos y Servicios: Es una diversidad de agentes, personas físicas y morales, que proveen a los demás eslabones ya sea planta, fertilizantes, plaguicidas, inductores de floración, maquinaria y equipo, insumos para empaque, herramientas, servicios de investigación, asistencia técnica, comercialización, financiamiento, servicios de inspección y certificación, etc.

10

Instituciones de crédito: son pocas las que atienden al sector y por lo general no apoyan a las organizaciones. El apoyo financiero es escaso, financian a las huertas en producción con avío; éste no esta disponible para los de cartera vencida.

Empacadoras: Son alrededor de 26 empacadoras (personas físicas o morales) que acopian el aguacate para exportación y mercado nacional, constituyendo el canal principal de comercialización hacia el mercado nacional e internacional. En ellas se lleva a cabo un proceso de clasificación y empaque.

Bodegueros: Son una especie de intermediarios, sus métodos de manejo son rústicos, marcan la oferta y la demanda según factores externos y a su conveniencia, cuentan con tecnología de conservación con cámaras de frío, generalmente cuentan con liquidez.

Tiendas comerciales: Son el último punto antes del consumidor final. Poseen tecnología normal, pues van desde micro hasta macro empresas. Están generalmente bien organizados y tienen liquidez, los grandes exigen facturas para comprar y comprobar gastos.

Consumidores: Son el motivo de la producción ya que sin ellos de nada sirve producir, el nivel económico es alto, medio a bajo, más próximo a bajo, las necesidades primarias son mayores que comprar aguacate, por ejemplo: leche, huevo, pan, tortillas, frijoles, pago de servicios y otros.

(Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003)

2.3 Motivos de los Productores para Cultivar el Producto

La importancia socioeconómica es básica para algunas regiones dados los rasgos que caracterizan a la producción. Se estima que su cultivo se ha extendido a 94,147 ha aproximadamente a nivel nacional y del total de la superficie sembrada, el 56% es bajo algún sistema de riego y el 44% es bajo temporal (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003).

2.4 Plagas y Enfermedades

El problema que México tenía para exportar aguacate fresco a Estados Unidos había sido fitosanitario por la existencia de plagas como: el gusano barrenador que ataca el hueso de la fruta y causa su caída del árbol y varias especies de moscas de la fruta, que se han asociado al cultivo, sin que existan evidencias de ataque al fruto, pero que hasta la fecha ocasionan restricciones para la exportación del aguacate a los Estados Unidos de Norteamérica.

11

El aguacate mexicano se sujetó a disposiciones fitosanitarias durante 85 años consecutivos por el Gobierno de los Estados Unidos argumentando que tenía precisamente gusano barrenador y había riesgo de que la plaga se propagara a otros cultivos; a partir de 1997 se permitió la importación de Aguacate Hass proveniente del estado de Michoacán pero exclusivamente de cuatro Municipios certificados (Uruapan, Peribán, Tancítaro y Salvador Escalante) y sólo durante los meses de noviembre a febrero de cada año. La venta directa estaba permitida en 19 estados de la Unión Americana: Connecticut, Maine, New Jersey, Vermont, Delaware, Maryland, New York, Virginia, IlIinois, Massachusetts, Ohio, West Virginia, Indiana, Michigan, Pennsylvania, Wisconsin, Kentucky, New Hampshire, Rhode Island, Washington, D.C. y el Distrito de Columbia, hoy el mercado por estados es mucho mas amplio (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003).

A continuación se muestra el incremento de las exportaciones de aguacate de Michoacán a los Estados Unidos de Norteamérica en el periodo 1997 2002.

Temporada Periodo Municipios certificados

Estados permitidos en E.U.A.

Superficie certificada

Ha.

Volumen exportado

Ton. 9798 NovFeb 4 19 499.5 6,032.0

9899 NovFeb 4 19 4,433.0 9,768.0

9900 NovFeb 4 19 6,031.0 12,168.0

0001 NovFeb 5 19 9,859.0 10,221.0

0102 OctMar 5 32 11,889.0 24,477.0

INTERMEDIARIOS

Existen 7 canales principales de distribución. Estos son:

1) Productor Importador Agente Mayorista/distribuidor Minorista Consumidor: Este es el canal de distribución más largo para productos de importación. Se utiliza para minoristas que compran grandes volúmenes.

2) Productor Importador Agente Minorista Consumidor: Es similar al anterior pero el minorista compra directamente del agente y no utiliza al mayorista/distribuidor. Es común para cadenas de restaurantes o de supermercados que compran directamente de agentes.

3) Productor Importador Minorista Consumidor: Este canal se utiliza para productos de importación, cuando el productor ha logrado la venta con el minorista. En este caso el importador puede o no tomar posesión del producto y

12

venderlo al minorista. En caso de que no tome posesión del producto, solo estaría actuando como agente aduanal.

4) Productor Importador Mayorista/distribuidor Minorista Consumidor: La diferencia con el anterior es que no hay agente involucrado, el mayorista compra directamente del importador. También se utiliza para minoristas que compran grandes volúmenes.

5) Productor – Broker Mayorista/distribuidor Minorista Consumidor: Se utiliza principalmente para productos originarios de Estados Unidos y que por ende no necesitan ser importados. Es el canal más común utilizado por las cadenas de supermercados.

6) Productor Broker Minorista Consumidor: Se utiliza principalmente para productos producidos en Estados Unidos y en cuyo caso, el minorista, por comprar volúmenes muy grandes, lo hace directamente a través del broker del productor.

7) Productor Mayorista/distribuidor Minorista Consumidor: Este canal es utilizado cuando el productor ha logrado la venta directamente con el mayorista, sin la ayuda del agente o del broker. Involucra principalmente a productos nacionales. (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003)

2.5 Información de mercados

El destino de la producción del Aguacate fresco al mercado nacional son las ciudades del Distrito Federal, Monterrey y Guadalajara. La Central de Abastos del DF, Monterrey y Guadalajara controlan el 88% del mercado mayorista de Aguacate.

D.F. Sur este Sur este

Monter r ey Monter r ey Laredo

Guadalajara Guadalajara

Veracruz

Michoacán y el Mercado Nacional del Aguacate

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON, Versión 1.1, 2002, SAGARPA, Michoacán.

Se tiene la temporada de abasto alta (octubre febrero) y media (marzo mayo), con la intervención de un gran número de medio mayoristas en la comercialización. Estos se

13

encargan de distribuir entre los comerciantes detallistas del mercado, los volúmenes que concentran los mayoristas. En cambio durante la temporada baja junio septiembre, cuando la oferta total apenas representa entre el 64% y el 54% con respecto a la temporada media y alta, el grado de concentración se profundiza, ya que dejan de intervenir muchos de los medios mayoristas, propiciando que los mayoristas más destacados elevan su participación como proveedores de los detallistas que continúan comercializando el producto (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003).

Aguacate, Pr incipales Destinos de la Producción Nacional.

Consumo fresco nacional 69%

Expor taciones 12%

Industr ia 19%

Consumo fresco nacional 69%

Expor taciones 12%

Industr ia 19%

Aguacate, Par ticipación de las Impor taciones, Expor taciones y Consumo Aparente

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000

1,000,000

1990 1991 1992

1993

1994 1995

1996

1997 1998 1999

2000

2001 2002

Consumo Aparente Importaciones cant (Mt) Exportaciones cant (Mt)

Toneladas

años

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000

1,000,000

1990 1991 1992

1993

1994 1995

1996

1997 1998 1999

2000

2001 2002

Consumo Aparente Importaciones cant (Mt) Exportaciones cant (Mt)

Toneladas

años

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON, Versión 1.1, 2002, SAGARPA, Michoacán; SE; Fira.

Las exportaciones equivalen al 12% de la producción nacional de Aguacate. La producción de productos industriales se estima en 75 mil toneladas que incluyen productos del aguacate como guacamole, pasta, mitades congeladas y aceite crudo, que equivalen a unas 150,000 ton de aguacate fresco con un valor de 73.7 millones de US dólares. Las exportaciones crecieron de 1990 a 2002 un 440% pasando de 17,427 a un total de 94,243 toneladas durante este período. Se reportan importaciones de 1990 a 1993, pero no mas posteriormente. El consumo aparente nacional alcanzó las 80,6832 toneladas en 2002.

Usos y Nuevas Aplicaciones. Usos y Nuevas Aplicaciones.

De acuerdo a Comisión Michoacana de Aguacate (COMA), se estima que en el 2002, 13 empresas produjeron cerca de 75,000 ton de productos del aguacate como guacamole, pasta, mitades congeladas y aceite crudo, que equivalen a unas 150,000 ton de aguacate fresco con un valor de 73.7 millones de US dólares.

14

Aguacate, Tendencia del Consumo Per Capita en México.

7.0

7.5

8.0

8.5

9.0

9.5

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Kilogramos por persona.

años

7.0

7.5

8.0

8.5

9.0

9.5

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Kilogramos por persona.

años

Aguacate, Distr ibución de la Producción durante el año.

0%

2%

4%

6%

8%

10%

12%

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

Porciento del total

0%

2%

4%

6%

8%

10%

12%

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC 0%

2%

4%

6%

8%

10%

12%

AGO

SEP

OCT

NOV

DIC

ENE

FEB

MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

Porciento del total

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON, Versión 1.1, 2002, SAGARPA, Michoacán; SE; Fira.

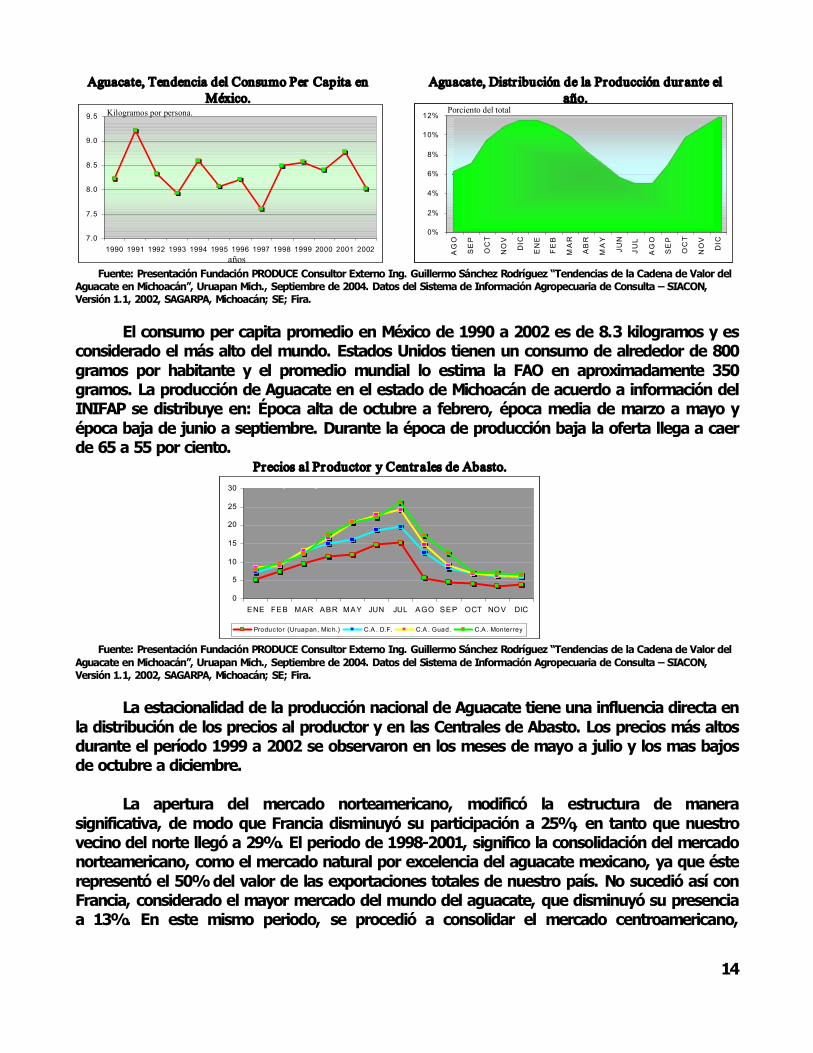

El consumo per capita promedio en México de 1990 a 2002 es de 8.3 kilogramos y es considerado el más alto del mundo. Estados Unidos tienen un consumo de alrededor de 800 gramos por habitante y el promedio mundial lo estima la FAO en aproximadamente 350 gramos. La producción de Aguacate en el estado de Michoacán de acuerdo a información del INIFAP se distribuye en: Época alta de octubre a febrero, época media de marzo a mayo y época baja de junio a septiembre. Durante la época de producción baja la oferta llega a caer de 65 a 55 por ciento.

Precios al Productor y Centrales de Abasto.

0

5

10

15

20

25

30

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

Productor (Uruapan, Mich.) C.A . D.F. C.A . Guad. C.A . Monterrey

Precios por kilogramo

0

5

10

15

20

25

30

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

Productor (Uruapan, Mich.) C.A . D.F. C.A . Guad. C.A . Monterrey

Precios por kilogramo

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON, Versión 1.1, 2002, SAGARPA, Michoacán; SE; Fira.

La estacionalidad de la producción nacional de Aguacate tiene una influencia directa en la distribución de los precios al productor y en las Centrales de Abasto. Los precios más altos durante el período 1999 a 2002 se observaron en los meses de mayo a julio y los mas bajos de octubre a diciembre.

La apertura del mercado norteamericano, modificó la estructura de manera significativa, de modo que Francia disminuyó su participación a 25%, en tanto que nuestro vecino del norte llegó a 29%. El periodo de 19982001, significo la consolidación del mercado norteamericano, como el mercado natural por excelencia del aguacate mexicano, ya que éste representó el 50% del valor de las exportaciones totales de nuestro país. No sucedió así con Francia, considerado el mayor mercado del mundo del aguacate, que disminuyó su presencia a 13%. En este mismo periodo, se procedió a consolidar el mercado centroamericano,

15

representado sobre todo por Costa Rica, El Salvador, Guatemala y Honduras, que en conjunto n absorbieron 16% de las exportaciones mexicanas.

Por otra parte, Norteamérica ofrece otra ventana de mercado para la comercialización de aguacate. En este caso, se trata de productos del aguacate como el aceite, como la pulpa de aguacate o el propio guacamole. Nuestros vecinos del norte han importado volúmenes menores al aguacate fresco, pero han crecido las exportaciones de las preparaciones, en donde México es el principal abastecedor (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003).

Aguacate, Importación en los Estados Unidos.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1995 1996 1997 1998 1999 2000 2001 2002

Total en Frescos Chile en Fresco Rep. Dominicana

México en Fresco México Procesado*

Toneladas

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1995 1996 1997 1998 1999 2000 2001 2002

Total en Frescos Chile en Fresco Rep. Dominicana

México en Fresco México Procesado*

Toneladas

Estados de la Unión Amer icana a los que se puede expor tar Aguacate

mexicano.

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON, Versión 1.1, 2002, SAGARPA, Michoacán; SNIIMSE; FIRA.

Las importaciones de Aguacate tanto fresco como procesado en los Estados Unidos presentan una alta tendencia de crecimiento. En el mercado de fresco Chile es el principal proveedor seguido por México. La República Dominicana también es un importante proveedor pero Aguacate tipo paguas principalmente. Las importaciones de Aguacate procesado también están creciendo y México abastece este mercado en más de un 95%.

Desde 1914 a 1997 se prohibió la importación de Aguacate a los Estados Unidos por el Barrenador de la Semilla. En 1997 se autorizó la entrada a 19 estados del noreste de los Estados Unidos, para 2001 se autorizo la entrada a un total de 31 estados del norte centro y noroeste.

Municipios Exportadores de Michoacán: Uruapan, Salvador Escalante, Peribán de Ramos, Tancítaro, Nuevo Parangaricutiro, Ario de Rosales, Taretan y Los Reyes.

16

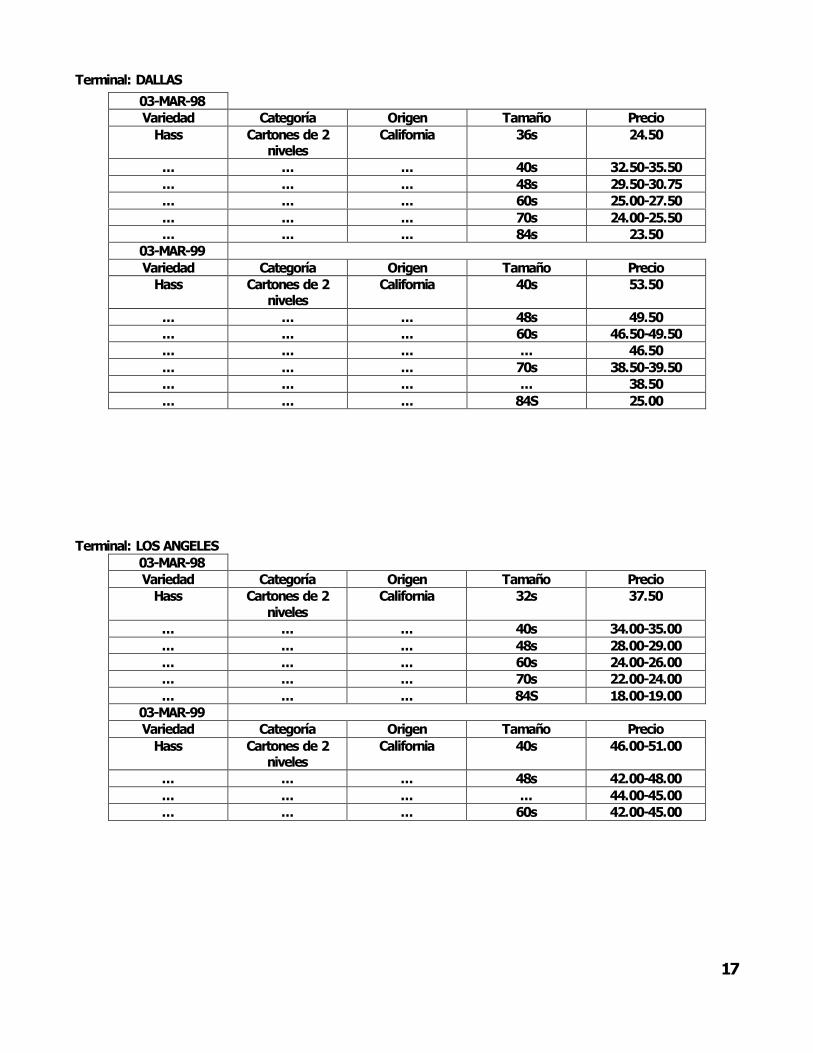

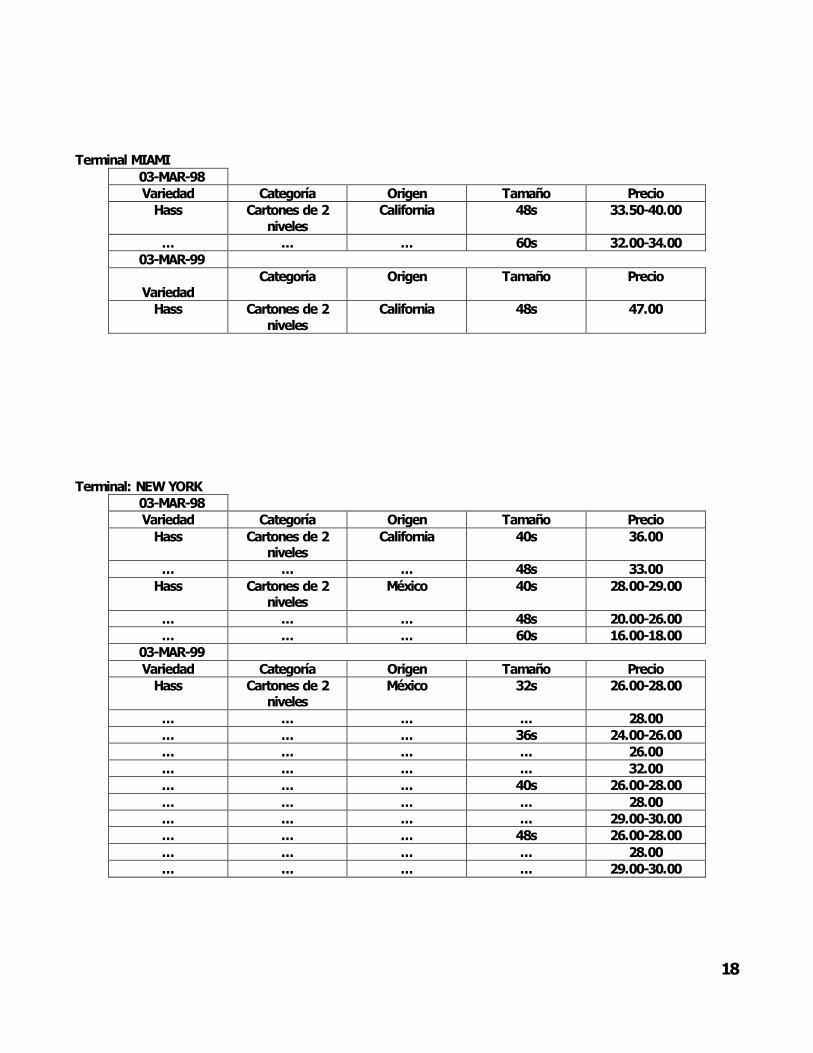

En cuanto a calibres y precios, las principales terminales indican lo siguiente:

Terminal: ATLANTA 03MAR98 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 36s 43.00

... ... ... 40s 43.00

... ... ... 48s 32.0034.00

... ... ... 60s 26.0029.00 03MAR99 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 48s 47.5048.00

... ... ... ... 48.00

... ... ... 60s 44.0045.00

... ... ... ... 45.00

... ... ... 70s 37.00

Terminal: CHICAGO 03MAR98 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 48s 30.00

... ... ... 60s 26.00

... ... ... 70s 24.00

... ... México 48s 20.00

... ... ... 60s 18.00

... ... ... 70s 15.00 03MAR99 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles México 40s 26.00

... ... ... ... 29.00

... ... ... ... 31.00

... ... 48s 29.0030.00

... ... ... ... 29.00

... ... Maine ... 25.00

... ... Saint Tome Príncipe ... 27.00

17

Terminal: DALLAS

Terminal: LOS ANGELES 03MAR98 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 32s 37.50

... ... ... 40s 34.0035.00

... ... ... 48s 28.0029.00

... ... ... 60s 24.0026.00

... ... ... 70s 22.0024.00

... ... ... 84S 18.0019.00 03MAR99 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 40s 46.0051.00

... ... ... 48s 42.0048.00

... ... ... ... 44.0045.00

... ... ... 60s 42.0045.00

03MAR98 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 36s 24.50

... ... ... 40s 32.5035.50

... ... ... 48s 29.5030.75

... ... ... 60s 25.0027.50

... ... ... 70s 24.0025.50

... ... ... 84s 23.50 03MAR99 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 40s 53.50

... ... ... 48s 49.50

... ... ... 60s 46.5049.50

... ... ... ... 46.50

... ... ... 70s 38.5039.50

... ... ... ... 38.50

... ... ... 84S 25.00

18

Terminal MIAMI 03MAR98 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 48s 33.5040.00

... ... ... 60s 32.0034.00 03MAR99

Variedad Categoría Origen Tamaño Precio

Hass Cartones de 2 niveles

California 48s 47.00

Terminal: NEW YORK 03MAR98 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles California 40s 36.00

... ... ... 48s 33.00 Hass Cartones de 2

niveles México 40s 28.0029.00

... ... ... 48s 20.0026.00

... ... ... 60s 16.0018.00 03MAR99 Variedad Categoría Origen Tamaño Precio Hass Cartones de 2

niveles México 32s 26.0028.00

... ... ... ... 28.00

... ... ... 36s 24.0026.00

... ... ... ... 26.00

... ... ... ... 32.00

... ... ... 40s 26.0028.00

... ... ... ... 28.00

... ... ... ... 29.0030.00

... ... ... 48s 26.0028.00

... ... ... ... 28.00

... ... ... ... 29.0030.00

19

Producto específico, o variedad a ser exportado

La siguiente tabla indica las especificaciones del producto específico a ser exportado:

Fracción Arancelaria Sufijo Descripción Tasa

0804 Dátiles, hijos, piñas, aguacate, guayabas, mangos (frescos y deshidratados)

0804.40 00 Aguacate (Persea Americana Cultivar Hass) 5.2.c/kg

Uno de los aspectos arancelarios importantes a cubrir es el denominado "systems approach", término utilizado en las regulaciones marcadas que se refieren a las medidas fitosanitarias que se deben contemplar para prevenir el riesgo de plagas. Este sistema consiste en nueve salvaguardas diseñadas para operarse secuencial y progresivamente con el propósito de reducir el nivel de riesgo de los productos.

Estas salvaguardas son:

• Resistencia natural de la planta anfitriona a la mosca de la fruta. • Encuestas de campo continúas para las plagas. • Atracción y entrampado de plagas en las huertas. • Limpieza continúa del campo para evitar el crecimiento o desarrollo de plagas. • Salvaguardas después de la cosecha, incluyendo el cubrimiento de la fruta cosechada,

Los sistemas de tela metálica y doble puerta en las empacadoras. • Restricción de embarques en los meses de invierno, únicamente para reducir la sobre

vivencia de plagas potenciales. • Inspecciones regulares de las empacadoras y muestreo de frutas para detectar plagas. • Inspecciones en los puertos de entrada. • Limitación de distribución en Estados Unidos a ciertos estados del noreste. (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003)

2.6 Análisis FODA

Comercialización

• Falta de estudios de mercado • Falta de publicidad y promoción nacional e internacional • Falta de apoyos para comercializar • Desconocimiento de la demanda de los mercados

• Precios altamente inestables • Se tienen muchos intermediarios • Comercialización inadecuada e ineficiente • Precios bajos en el mercado

Financiamiento

• Ha disminuido la confianza en la banca por la retracción de ésta • Baja rentabilidad en la empresa

• La banca no cumple con su función de desarrollo • Falta de financiamiento y apoyos financieros

20

• No funcionan instituciones de financiamiento • Si hay facilidades financieras a transnacionales

Fitosanidad

• Desconocimiento de inocuidad • Presencia fuerte de plagas y enfermedades • Desconocimiento del ciclo biológico de las plagas

• Manejo de organismos dañinos (plagas, enfermedades y maleza) • Existe desconocimiento para el control adecuado de las plagas y enfermedades.

Industrialización

• Falta de infraestructura especializada • Falta de infraestructura carretera • Implementación de programas de buenas practicas agrícolas. • Desperdicio de fruta • Falta industrialización integral del aguacate • Falta de infraestructura industrial

• Mal manejo de postcosecha • Incipiente industrialización de productos de aguacate • Falta de estaciones meteorológicas y modelos de predicción • Temperaturas y atmósferas controladas

Organización

• Burocracia excesiva y corrupción en la entrega de recursos • Desconocimiento de nuevas tecnologías • Perdida de contratos • Falta de programas de transferencia y su difusión. • Manejo sostenible del cultivo de aguacate • Carencia de denominaciones de producto • Falta de aplicación de normas oficiales • Falta de comunicación entre productores e investigadores • Falta de apoyo a investigación en México • Devaluación de la investigación • Competencia desleal • Mano de obra no calificada • Falta de capacitación a todos los niveles y eslabones • Perdida de mercado interno • Falta de apoyos gubernamentales • Altos costos de insumos • Bajos precios • Uso de productos aprobados • Diseño de base de datos y sistema de información de la cadena • No hay suficiente acceso a las nuevas tecnologías

• Poco interés por parte de los productores • Venta del producto por debajo de los costos • Falta de investigación • Falta de ética y moral de los comerciantes • Perdidas en exportaciones • Carencia de planes de desarrollo agropecuario adecuados. • Falta de generación de conocimientos y de apoyo a las instituciones de investigación • Menor utilidad en la cadena • Perdida de divisas • Falta de calendarización para no saturar el mercado • Programa de difusión de tecnología e impactos • Intermediarismo excesivo y empaque irregular • Bajos ingresos al productor • Falta de programas de aseguramiento de la calidad • Esquemas fiscales inadecuados • Falta de investigadores especializados • Discriminación de empacadoras nacionales favoreciendo a las transnacionales • Sistema de cosecha alternativa al jalón • Atraso tecnológico • Carencia de transferencia y falta de tecnología • Difícil acceso a maquinaria agrícola adecuada

Producción

• Mala calidad del fruto • Negligencia del productor

• Perdida de competitividad • Alta dependencia de una sola variedad

21

• Deterioro ecológico por agroquímicos • Falta de atención a huertos • Implementación de BPA • Deficiente producción • Desconocimiento y aplicación de manejo del cultivo por ambientes climáticos. • Altos costos de producción • Deficientes podas, aclareos y distancias de plantación • Falta de mano de obra calificada • Baja productividad • Caracterización genética molecular de eco tipos • Efectos crónicos en la salud pública por agroquímicos • El combate de plagas y enfermedades es inoportuno y la nutrición no es la adecuada. • Mal manejo nutricional • Escasez de agua • Alta frecuencia de siniestros climáticos • Bajos rendimientos • Mala calidad de agua • Precosecha relacionada con caída de fruto

• Deterioro de la fruta • Producción de planta no certificada • Existe el riesgo de la desaparición o reducción grave de los huertos por la resistencia de plagas y enfermedades a los agroquímicos y por el monocultivo. • Malos manejos de huertos en cosecha y postcosecha • Manejo de organismos dañinos • Mal manejo de agua • Mal manejo de huerta • Sistema de cultivo alternativo al jalón • Manejo del cultivo a la buena del clima • Modelaje para predicción ambiental y de rendimiento • Uso de cosecha de bolseo • Huertos fuera de hábitat • Mal control de plagas • Mal manejo de excretas e insecticidas • Falta de técnicos especializados • Falta de tecnología adecuada. • Falta de aplicación de tecnología de riego.

(Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003)

3. Definición del objeto de estudio

En estricto sentido, el objeto de análisis y acción del Plan Rector está tipificado en términos del Sistema Producto. De acuerdo a la definición generalmente aceptada, plasmada en el documento de trabajo sobre la Estructuración del Programa estratégico de Investigación y Transferencia de Tecnología en el Distrito Federal, el sistema producto se define como “la integración de los agentes y actividades económicas que intervienen en un proceso productivo, desde la actividad primaria hasta la oferta al consumidor final, incorporando procesos de empaque, industrialización o transformación que sean necesarios, para su comercialización en mercados internos y externos. Incluye, además, el abasto de insumos y equipos relevantes, así como todos los servicios que afectan de manera significativa a dichas actividades, como la investigación, capacitación y la asistencia técnica, entre otros.

El enfoque se utiliza por diferentes disciplinas, y de acuerdo a las mismas se hace hincapié en algunos de los aspectos relevantes para éstas. Así, por ejemplo, en enfoques mercadológicos es frecuente utilizarla para calcular los márgenes de comercialización e identificar el valor y la participación del productor en cada eslabón de la cadena agroalimentaria. Sirve también para detectar las razones y causas que originan las diferencias entre los precios pagados al productor y el precio pagado por el consumidor.

22

Otras bondades del enfoque se encuentran en que permite detectar las posibilidades del productor primario de aumentar su participación en la generación de valor agregado a lo largo de la cadena. Entre los usos de planeación estratégica del enfoque éste permite identificar los problemas que afectan la competitividad y el crecimiento del sector productivo en cada cadena, desarrollar un sistema de información integral que facilite al productor la toma de decisiones y servicios a los que puede acceder para obtener mayor beneficio económico en su ingreso al mercado, así como proponer lineamientos estratégicos y políticas que permitan el mejor funcionamiento de las cadenas productivas, consideradas como prioritarias a partir de su contribución económica social.

En general, se sugiere integrar al enfoque de cadenas la perspectiva de “redes de valor”, lo que no es otra cosa que incorporar al concepto los supuestos básicos de la nueva mercadotecnia, donde el consumidor debe ser el centro de las preocupaciones y los productos deben ser diferenciados. Es frecuente, así mismo, invocar cierta falta de competitividad de las cadenas sin “redes de valor”, considerando las tendencias y las proyecciones los precios en el mercado internacional para los productos básicos (commodites), en franco estancamiento o descenso hasta el 2010, lo que se pretende solucionar dando valor agregado a estos productos. Incluso se comparan dinamismos de importaciones y exportaciones agropecuarias contra las agroindustriales (donde se incluye el renglón de alimentos, bebidas y tabaco), argumentando el retroceso de las primeras a favor de las segundas. También se señala que entre l9801986 las exportaciones de productos procesados representaron alrededor del 20%, mientras que entre 1960 y 1998 su participación fue superior a 40%.

Finalmente, al menos hay tres maneras de identificar una cadena, según se tenga en consideración un mercado de consumo; un estado de transformación o el empleo de una misma materia prima. En general el enfoque que se adopta en México es el criterio de identificación: de una misma materia prima, según el cual la cadena se define en función del producto primario central (trigo, girasol, leche, algodón, coníferas, eucaliptos, etc.). Este criterio presenta como eje de preocupación el producto primario y el productor agropecuario, aunque sin perder el interés de conocer las interrelaciones con los otros eslabones de la cadena, es decir, los proveedores de insumos, el sector de transformación, la distribución y el consumidor final.”

Con el fin de tipificar de una forma más operativa el plan rector considera al sistema producto como el conjunto de actores económicos que mediante la interacción de mercado realizan un proceso generador de valor, identificado a través de una estructura insumo producto, proveniente de su interacción y concretado por un consumidor final sujeto a sus necesidades y capacidad de pago.

En estricto sentido, el esquema del sistema permite caracterizar los diferentes eslabones y sus elementos diferenciadores, así como los mecanismos de interacción en

23

términos de mercado. Cada eslabón es una actividad completa de mercado en términos de realización del valor agregado mediante un proceso de transformación productiva concretizada en el mercado.

El esquema del sistema producto aguacate propuesto es el siguiente: ESTRUCTURA Y TIPIFICACIÓN PRELIMINAR DE LA CADENA

Productor Desintegrado

Intermediario / Comisionista

Industria de Alimentos Procesados

Mayoristas / Centrales de Abastos

Abarroteras

Consumidor Nacional

Productor Integrado

Tiendas de Autoservicio

Mercados Populares

Empacadoras Brokers Mayoristas Consumidor Ext ran jero

Proveedores de insumos y servicios

3.1 Importancia Relativa del Producto en los Planes Nacionales, Regionales, Estatales y Municipales de Desarrollo

El Plan Estatal de Desarrollo del Gobierno del Estado establece el fomento de la organización comunitaria, el impulso a la capacitación y a la transferencia tecnológica, la formación de mercados micro regionales y el aprovechamiento de las vocaciones productivas regionales. Se requiere, para ello, promover y fortalecer la organización para el trabajo en las comunidades; rescatar los conocimientos y habilidades tradicionales; estimular la formación de redes de producción y de apoyos intracomunitarios e intrarregionales; fortalecer e impulsar el mercado comunitario como mecanismo de intercambio y encuentro entre productores y consumidores; estimular el desarrollo de microempresas agroalimentarias comunitarias; diversificar la producción y el intercambio de alimentos inocuos y de alto valor nutricional; estimular la formación de valor agregado en la producción y el procesamiento de alimentos frescos.

Una sólida estrategia de seguridad alimentaria está ligada a la idea de forjar encadenamientos productivos que fortalezcan y amplíen nuestro mercado interior, estableciendo prioridades en la producción de alimentos nutritivos y baratos para beneficio de la dieta popular. En esta perspectiva, la defensa y ampliación de nuestra producción de

24

básicos o de actividades como pesca y acuacultura resulta un objetivo central (Fuente: Plan Estatal de Desarrollo Michoacán 20032008).

4. Referencias del Mercado Internacional

A nivel internacional México, se ubica como líder mundial en superficie sembrada con el 27 a 29% del total y en la producción con el 34 al 36.5%. Además, es el de mayor consumo per cápita anual del mundo con cerca de 10 Kg. y es el principal exportador mundial con el 22% del total mundial, cultivo que genera una derrama económica del orden de los 750 millones de pesos.

La producción mundial del aguacate ha totalizado en los últimos año 2.3 millones de toneladas. Los principales productores de aguacate después de México son, Indonesia (9.9%), E.U.A. (7.7%), República Dominicana (6.7%), Brasil (4.7%), e Israel (3.7%). Otros países en los que se cultiva el fruto son Colombia, Perú, Chile, Zaire, Sudáfrica, España y Venezuela cuya producción conjunta, representa alrededor del 17% (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán, Morelia, Mich., Febrero del 2003).

Los productores Michoacanos exportaron en el 2001 48,684 ton de Aguacate Hass. El historial hacia EU se encuadra a continuación.

Aguacate, Tendencia de la Producción Mundial.

1,900,000

2,100,000

2,300,000

2,500,000

2,700,000

2,900,000

3,100,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Toneladas

años

1,900,000

2,100,000

2,300,000

2,500,000

2,700,000

2,900,000

3,100,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Toneladas

años

Aguacate, Tendencia de la Superficie Cultivada a Nivel Mundial.

290,000

300,000

310,000

320,000

330,000

340,000

350,000

360,000

370,000

380,000

390,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Hectáreas

años

290,000

300,000

310,000

320,000

330,000

340,000

350,000

360,000

370,000

380,000

390,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Hectáreas

años

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

La producción mundial de Aguacate creció de 1990 a 2003 un 59%, lo que equivale a una tasa media de crecimiento anual del 4.2%. La superficie cultivada de Aguacate a nivel

25

mundial de 1990 a 2003 creció un 28.3%, lo cual cabe destacar, ya que la producción mundial creció en el mismo período un 59 %.

Tendencias de la Participación en la Producción Mundial de los Principales Países Productores

Exportadores.

0%

20%

40%

60%

80%

100%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Chile España EstadosUnidos de América Israel México

Participación porcentual

años

0%

20%

40%

60%

80%

100%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Chile España EstadosUnidos de América Israel México

Participación porcentual

años

Tendencias de la Par ticipación en la Super ficie Cultivada a Nivel Mundial de los Pr incipales Países Expor tador es.

0%

20%

40%

60%

80%

100%

1990

1991 1992

1993 1994

1995

1996 1997

1998 1999

2000

2001 2002

2003

Chile España EstadosUnidos de América Israel México

Participación porcentual

años

0%

20%

40%

60%

80%

100%

1990

1991 1992

1993 1994

1995

1996 1997

1998 1999

2000

2001 2002

2003

Chile España EstadosUnidos de América Israel México

Participación porcentual

años

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

México pierde participación en la producción mundial de Aguacate entre los principales países productoresexportadores, al pasar del 71.6% en 1990 al 66.3% en 2003. España y Chile ganaron participación en la producción al pasar en 1990 del 4.7% y 3.9% respectivamente a 8.6% en 2003 para cada uno de estos países.

4.1 La Oferta Mundial

EL SISTEMA PRODUCTO EN EL CONTEXTO INTERNACIONAL

Aguacate, Par ticipación en la Producción Mundial de los Pr incipales Países.

Israel 2%

Otros Países 26%

Brasil 6%Chile 4%

Colombia 5%

R. Dominicana 5%

España 4%

E. U. A. 7%

Indonesia 5%

México 34%

Israel 2%

Otros Países 26%

Brasil 6%Chile 4%

Colombia 5%

R. Dominicana 5%

España 4%

E. U. A. 7%

Indonesia 5%

México 34%

Par ticipación de los Pr incipales Países en la Superficie Cultivada a Nivel Mundial.

Otros países 32%

Brasil 3% Chile 6%

Colombia 4% R. Dominicana 3% España 4%

E.U.A. 7%

Indonesia 10%

Israel 1% México 27%

Sudáfrica 3%

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

26

4.2. La demanda internacional

Aguacate, Tendencia de la Producción por Hectárea de los Pr incipales Países Productor esExpor tadores.

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Chile España Estados Unidos Israel México

Toneladas por hectárea

años

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Chile España Estados Unidos Israel México

Toneladas por hectárea

años

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

Durante el período 1990 a 2002 el país que presentó la mas alta producción por hectárea fue Israel con un promedio de 10 toneladas, el segundo fue México con 9.3 toneladas, luego España con 7.2 toneladas, Estados Unidos con 6.3 toneladas y Chile en último lugar con 4.6 toneladas.

Tendencia del Volumen de las Expor taciones Mundiales.

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Toneladas

año

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Toneladas

año

Aguacate, Tendencia del Valor de las Exportaciones Mundiales.

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Miles de dólares

años

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Miles de dólares

años Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del

Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

De 1990 a 2002 el volumen de las exportaciones mundiales de Aguacate crecieron un 201%, lo que equivale a una tasa media de crecimiento anual del 16.7%. El valor de las exportaciones mundiales de Aguacate de 1990 a 2002 presentó un crecimiento del 181%, lo que equivale a una tasa media de crecimiento anual del 15.9%.

27

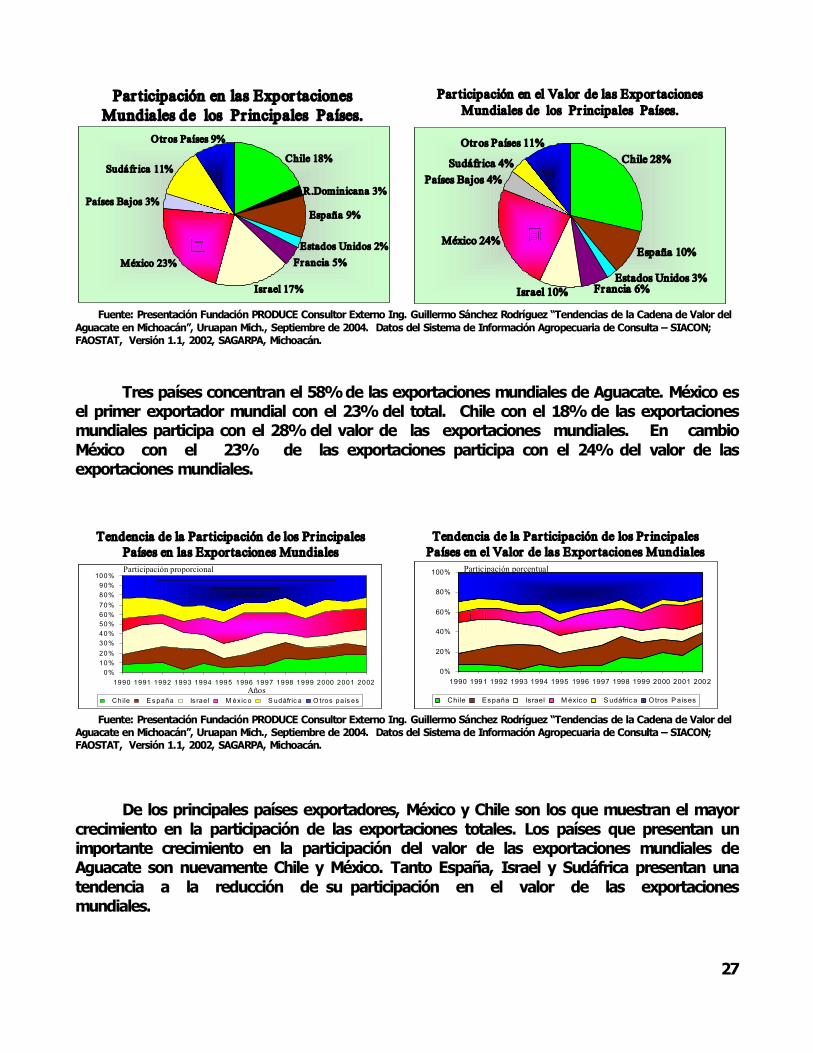

Par ticipación en las Expor taciones Mundiales de los Pr incipales Países.

Chile 18%

R.Dominicana 3%

España 9%

Estados Unidos 2% Francia 5%

Isr ael 17%

México 23%

Países Bajos 3%

Sudáfr ica 11%

Otros Países 9%

Chile 18%

R.Dominicana 3%

España 9%

Estados Unidos 2% Francia 5%

Isr ael 17%

México 23%

Países Bajos 3%

Sudáfr ica 11%

Otros Países 9%

Par ticipación en el Valor de las Expor taciones Mundiales de los Pr incipales Países.

Chile 28%

España 10%

Estados Unidos 3% Francia 6% Israel 10%

México 24%

Países Bajos 4% Sudáfrica 4%

Otros Países 11% Chile 28%

España 10%

Estados Unidos 3% Francia 6% Israel 10%

México 24%

Países Bajos 4% Sudáfrica 4%

Otros Países 11%

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

Tres países concentran el 58% de las exportaciones mundiales de Aguacate. México es el primer exportador mundial con el 23% del total. Chile con el 18% de las exportaciones mundiales participa con el 28% del valor de las exportaciones mundiales. En cambio México con el 23% de las exportaciones participa con el 24% del valor de las exportaciones mundiales.

Tendencia de la Par ticipación de los Pr incipales Países en las Expor taciones Mundiales

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Chile Es paña Is rae l M éx ic o S udáfric a O tros país es

Participación proporcional

Años

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Chile Es paña Is rae l M éx ic o S udáfric a O tros país es

Participación proporcional

Años

Tendencia de la Par ticipación de los Pr incipales Países en el Valor de las Expor taciones Mundiales

0%

20%

40%

60%

80%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Chile España Israel México Sudáfrica O tros Países

Participación porcentual

0%

20%

40%

60%

80%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Chile España Israel México Sudáfrica O tros Países

Participación porcentual

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

De los principales países exportadores, México y Chile son los que muestran el mayor crecimiento en la participación de las exportaciones totales. Los países que presentan un importante crecimiento en la participación del valor de las exportaciones mundiales de Aguacate son nuevamente Chile y México. Tanto España, Israel y Sudáfrica presentan una tendencia a la reducción de su participación en el valor de las exportaciones mundiales.

28

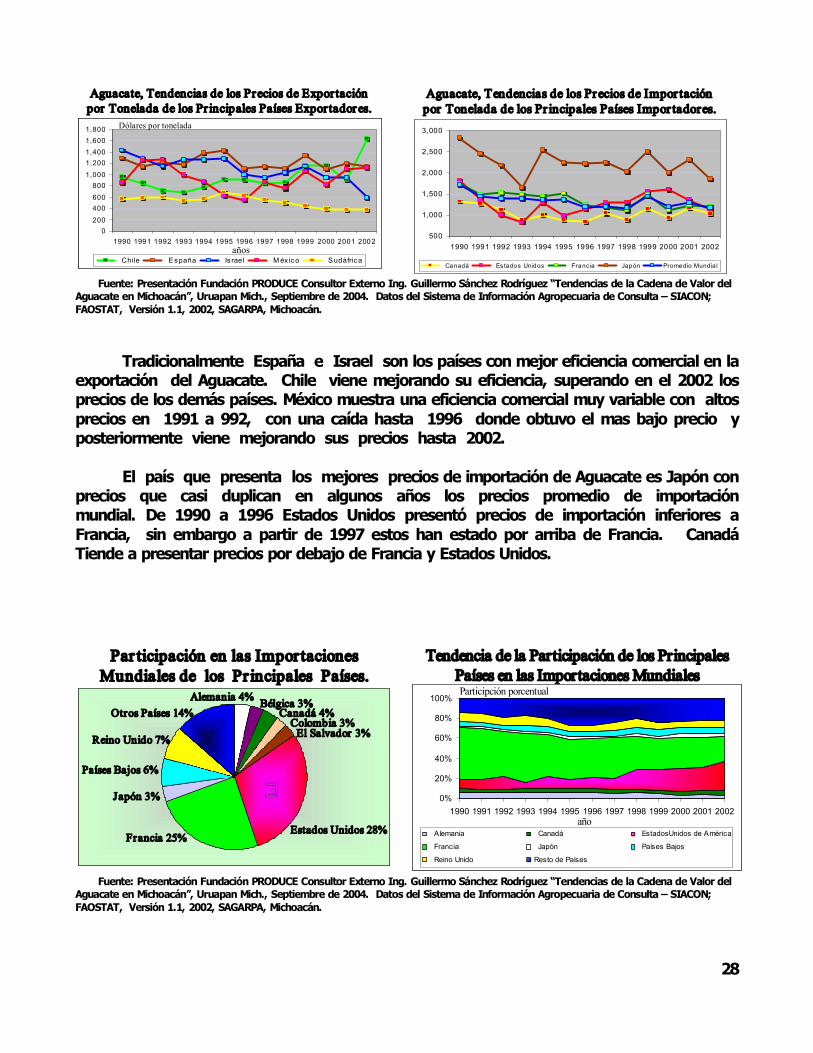

Aguacate, Tendencias de los Precios de Exportación por Tonelada de los Pr incipales Países Exportador es.

0 200

400 600

800 1,000

1,200 1,400 1,600 1,800

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Chile E spaña Is rael Méx ico Sudáfrica

Dólares por tonelada

años

0 200

400 600

800 1,000

1,200 1,400 1,600 1,800

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Chile E spaña Is rael Méx ico Sudáfrica

Dólares por tonelada

años

Aguacate, Tendencias de los Precios de Impor tación por Tonelada de los Pr incipales Países Impor tadores.

500

1,000

1,500

2,000

2,500

3,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Canadá Es tados Unidos Franc ia Japón Promedio Mundia l

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

Tradicionalmente España e Israel son los países con mejor eficiencia comercial en la exportación del Aguacate. Chile viene mejorando su eficiencia, superando en el 2002 los precios de los demás países. México muestra una eficiencia comercial muy variable con altos precios en 1991 a 992, con una caída hasta 1996 donde obtuvo el mas bajo precio y posteriormente viene mejorando sus precios hasta 2002.

El país que presenta los mejores precios de importación de Aguacate es Japón con precios que casi duplican en algunos años los precios promedio de importación mundial. De 1990 a 1996 Estados Unidos presentó precios de importación inferiores a Francia, sin embargo a partir de 1997 estos han estado por arriba de Francia. Canadá Tiende a presentar precios por debajo de Francia y Estados Unidos.

Par ticipación en las Impor taciones Mundiales de los Pr incipales Países.

Colombia 3% El Salvador 3%

Canadá 4% Bélgica 3% Alemania 4%

Otros Países 14%

Reino Unido 7%

Países Bajos 6%

Japón 3%

Francia 25% Estados Unidos 28%

Colombia 3% El Salvador 3%

Canadá 4% Bélgica 3% Alemania 4%

Otros Países 14%

Reino Unido 7%

Países Bajos 6%

Japón 3%

Francia 25% Estados Unidos 28%

Tendencia de la Participación de los Principales Países en las Importaciones Mundiales

0%

20%

40%

60%

80%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Alemania Canadá EstadosUnidos de América

Francia Japón Países Bajos

Reino Unido Resto de Países

Participción porcentual

año

0%

20%

40%

60%

80%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Alemania Canadá EstadosUnidos de América

Francia Japón Países Bajos

Reino Unido Resto de Países

Participción porcentual

año

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

29

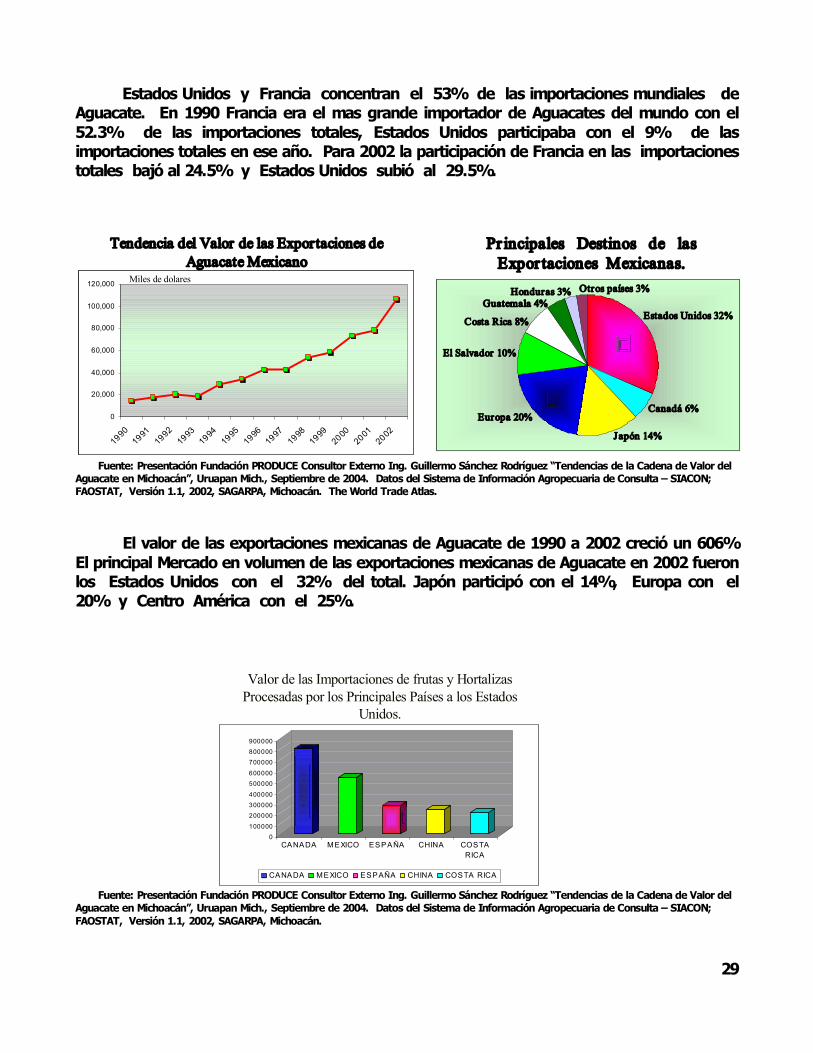

Estados Unidos y Francia concentran el 53% de las importaciones mundiales de Aguacate. En 1990 Francia era el mas grande importador de Aguacates del mundo con el 52.3% de las importaciones totales, Estados Unidos participaba con el 9% de las importaciones totales en ese año. Para 2002 la participación de Francia en las importaciones totales bajó al 24.5% y Estados Unidos subió al 29.5%.

Tendencia del Valor de las Exportaciones de Aguacate Mexicano

0

20,000

40,000

60,000

80,000

100,000

120,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Miles de dolares

0

20,000

40,000

60,000

80,000

100,000

120,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

Miles de dolares

Pr incipales Destinos de las Expor taciones Mexicanas.

Estados Unidos 32%

Canadá 6%

Japón 14%

Europa 20%

El Salvador 10%

Costa Rica 8%

Guatemala 4% Honduras 3% Otros países 3%

Estados Unidos 32%

Canadá 6%

Japón 14%

Europa 20%

El Salvador 10%

Costa Rica 8%

Guatemala 4% Honduras 3% Otros países 3%

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán. The World Trade Atlas.

El valor de las exportaciones mexicanas de Aguacate de 1990 a 2002 creció un 606% El principal Mercado en volumen de las exportaciones mexicanas de Aguacate en 2002 fueron los Estados Unidos con el 32% del total. Japón participó con el 14%, Europa con el 20% y Centro América con el 25%.

Valor de las Importaciones de frutas y Hortalizas Procesadas por los Principales Países a los Estados

Unidos.

0 100000

200000 300000 400000

500000 600000

700000 800000 900000

CANADA MEXICO ESPAÑA CHINA COSTA RICA

CANADA MEXICO ESPAÑA CHINA COSTA RICA

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON; FAOSTAT, Versión 1.1, 2002, SAGARPA, Michoacán.

30

4.3. La dinámica del precio

COSTOS DE PRODUCCION

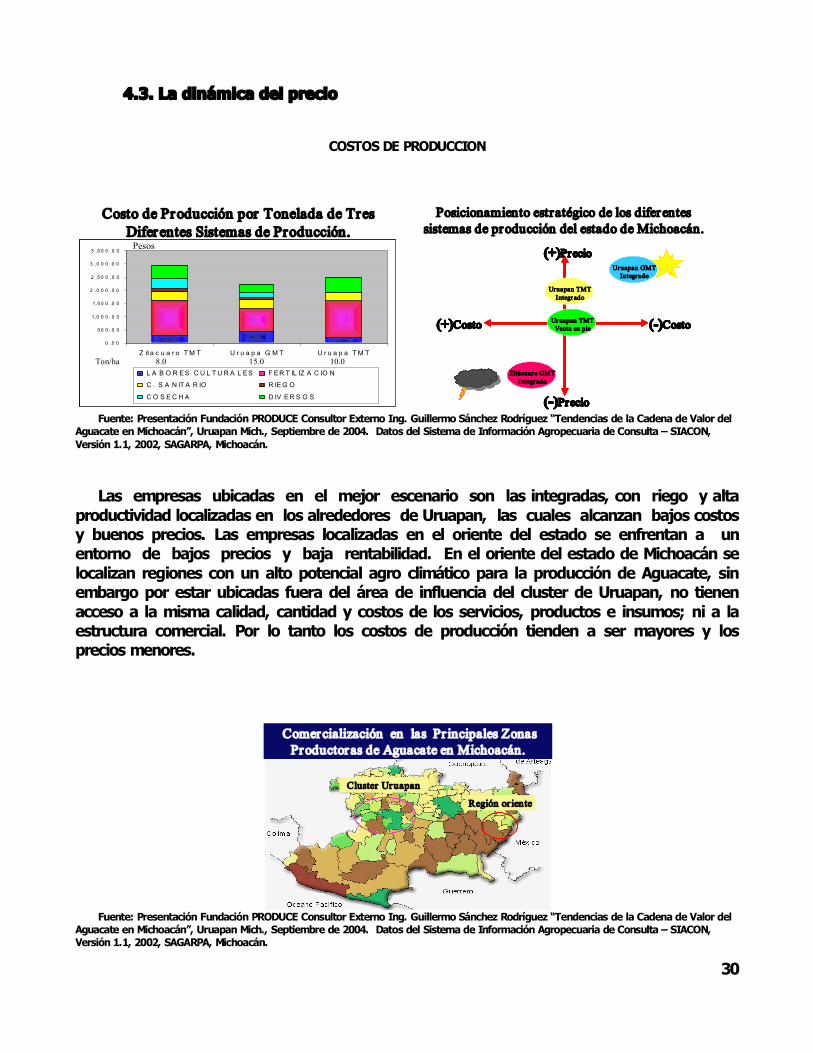

Costo de Producción por Tonelada de Tres Difer entes Sistemas de Producción.

0 .0 0

5 0 0 .0 0

1,0 0 0 .0 0

1,5 0 0 .0 0

2 ,0 0 0 .0 0

2 ,5 0 0 .0 0

3 ,0 0 0 .0 0

3 ,5 0 0 .0 0

Z it a c u a r o TM T U r u a p a G M T U r u a p a TM T

L A B O R ES C U L TU R A L ES F ER T IL IZ A C IO N

C . S A N IT A R IO R IEG O

C O S EC H A D IV ER S O S

Pesos

Ton/ha 8.0 15.0 10.0

0 .0 0

5 0 0 .0 0

1,0 0 0 .0 0

1,5 0 0 .0 0

2 ,0 0 0 .0 0

2 ,5 0 0 .0 0

3 ,0 0 0 .0 0

3 ,5 0 0 .0 0

Z it a c u a r o TM T U r u a p a G M T U r u a p a TM T

L A B O R ES C U L TU R A L ES F ER T IL IZ A C IO N

C . S A N IT A R IO R IEG O

C O S EC H A D IV ER S O S

Pesos

0 .0 0

5 0 0 .0 0

1,0 0 0 .0 0

1,5 0 0 .0 0

2 ,0 0 0 .0 0

2 ,5 0 0 .0 0

3 ,0 0 0 .0 0

3 ,5 0 0 .0 0

Z it a c u a r o TM T U r u a p a G M T U r u a p a TM T

L A B O R ES C U L TU R A L ES F ER T IL IZ A C IO N

C . S A N IT A R IO R IEG O

C O S EC H A D IV ER S O S

Pesos

Ton/ha 8.0 15.0 10.0

Posicionamiento estratégico de los diferentes sistemas de producción del estado de Michoacán.

(+)Precio

()Precio

(+)Costo ()Costo Uruapan TMT Venta en pie

Uruapan TMT Integr ado

Uruapan GMT Integrado

Zitácuaro GMT Integr ado

(+)Precio

()Precio

(+)Costo ()Costo

(+)Precio

()Precio

(+)Costo ()Costo Uruapan TMT Venta en pie Uruapan TMT Venta en pie

Uruapan TMT Integr ado

Uruapan TMT Integr ado

Uruapan GMT Integrado

Uruapan GMT Integrado

Zitácuaro GMT Integr ado

Zitácuaro GMT Integr ado

Fuente: Presentación Fundación PRODUCE Consultor Externo Ing. Guillermo Sánchez Rodríguez “Tendencias de la Cadena de Valor del Aguacate en Michoacán”, Uruapan Mich., Septiembre de 2004. Datos del Sistema de Información Agropecuaria de Consulta – SIACON, Versión 1.1, 2002, SAGARPA, Michoacán.

Las empresas ubicadas en el mejor escenario son las integradas, con riego y alta productividad localizadas en los alrededores de Uruapan, las cuales alcanzan bajos costos y buenos precios. Las empresas localizadas en el oriente del estado se enfrentan a un entorno de bajos precios y baja rentabilidad. En el oriente del estado de Michoacán se localizan regiones con un alto potencial agro climático para la producción de Aguacate, sin embargo por estar ubicadas fuera del área de influencia del cluster de Uruapan, no tienen acceso a la misma calidad, cantidad y costos de los servicios, productos e insumos; ni a la estructura comercial. Por lo tanto los costos de producción tienden a ser mayores y los precios menores.

Cluster Uruapan

Región or iente

Comercialización en las Pr incipales Zonas Productoras de Aguacate en Michoacán.