pdf diario el paÍs - rinconespanol.files.wordpress.com · en la economía española, la prudencia...

TRANSCRIPT

La solución es que hablen entre ellosPor ANTÓN COSTAS Página 21

¿Cómo pudieron equivocarse tanto los economistas? Por Paul krugman Páginas 8 a 10

Página 22

»laboratorio de ideasEstrategias de salida: mejor sin prisasPor EMILIO ONTIVEROS Página 20

Ilusiones macroprudencialesPor aXEL LEIJONHUFVUD Página 23

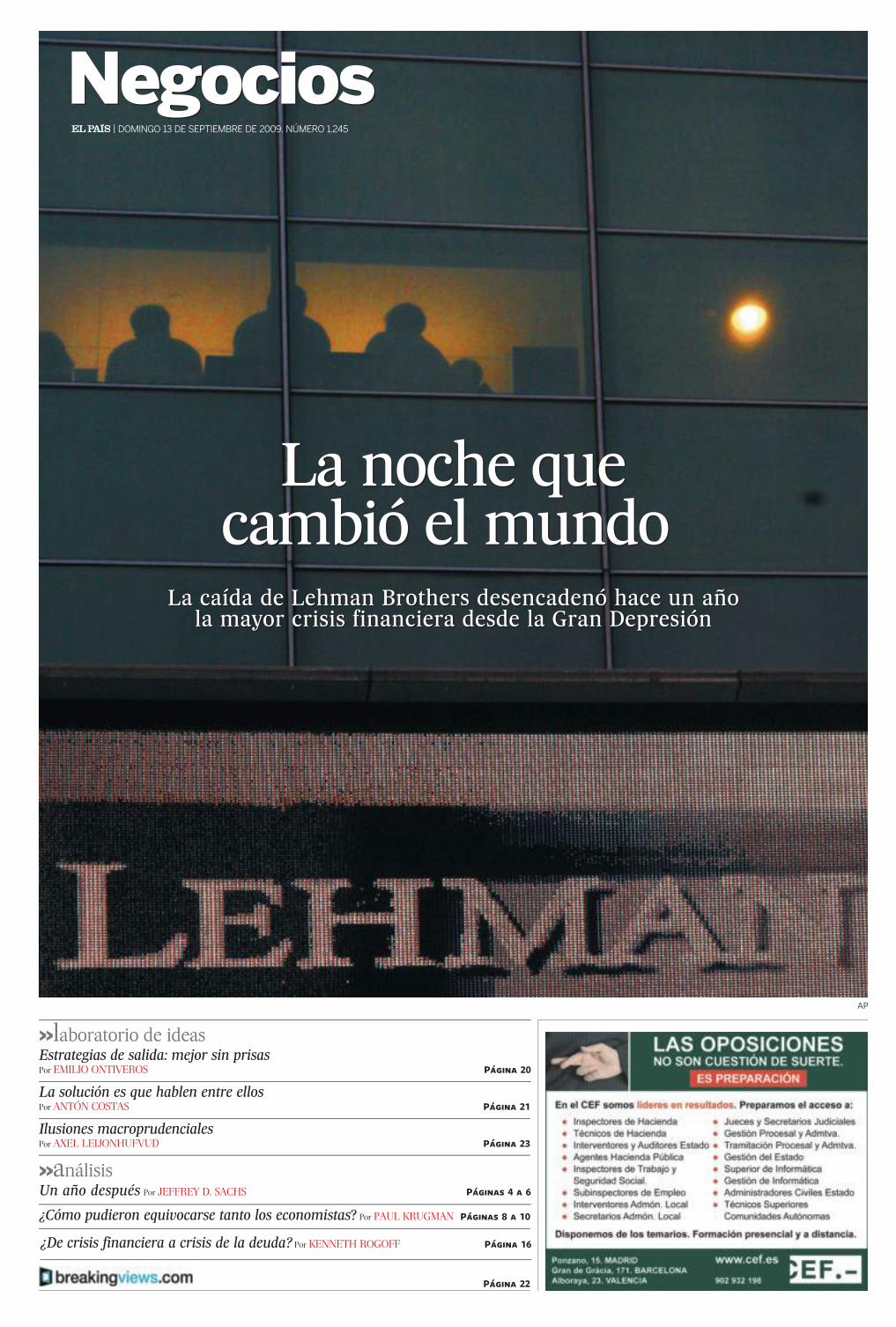

La noche queLa noche quecambió el mundocambió el mundo

¿De crisis financiera a crisis de la deuda? Por KENNETH ROGOFF Página 16

»análisisUn año después Por Jeffrey d. sachs Páginas 4 a 6

La caída de Lehman Brothers desencadenó hace un añoLa caída de Lehman Brothers desencadenó hace un añola mayor crisis financiera desde la Gran Depresiónla mayor crisis financiera desde la Gran Depresión

AP

NegociosNegocios| DOMINGO 13 DE SEPTIEMBRE DE 2009. NÚMERO 1.245

2 EL PAÍS, DOMINGO 13 DE SEPTIEMBRE DE 2009

L a quiebra del estadounidense Lehman Brothers,uno de los mayores y más emblemáticos bancosde inversión de todo el mundo, define la aperturade una nueva fase en la crisis financiera interna-

cional iniciada en el verano de 2007 en EE UU. Con esebanco quebraron muchas presunciones vigentes en el sis-tema financiero global. La más destacada es la que consi-deraba que el gran tamaño de una entidad bancaria erasinónimo de salvamento obligado por las autoridades. Elentonces secretario del Tesoro estadounidense, HenryPaulson, no lo consideró así y abrió la etapa de incertidum-bre más intensa en la historia de las finanzas modernas.

La ya acentuada desconfianza en el seno de la comuni-dad bancaria se intensificó hasta el punto de terminar deestrangular prácticamente el funcionamiento de unosmercados mayoristas de capitales que ya habían falladoen su tarea de asignación de fondos. Con ello se fue apique la viabilidad de muchas empresas en todo el mun-do, no sólo las más próximas al sector inmobiliario. Losmercados de acciones se desplomaron. En las primerassemanas de octubre, el conjunto del sistema financieroglobal estuvo a punto de colapsar. No es fácil anticiparcuál habría sido la situación de la economía mundial si losgobiernos no toman cartas en el asunto. Las analogías conla Gran Depresión son de todo punto relevantes.

Afortunadamente, los gobiernos y bancos centrales delas economías más avanzadas se emplearon a fondo: lleva-ron a cabo intervenciones de una agresividad sin prece-dentes que recondujeron parcialmente la situación. Nun-ca, ni siquiera en los años treinta, las autoridades de laseconomías más avanzadas del mundo, de los principalespaíses exportadores de conocimiento económico y finan-ciero, llevaron a cabo decisiones tan heterodoxas. No ha-bía mas remedio. La magnitud de los fallos de mercado,de supervisión, así lo exigía. Nacionalizaciones, transfe-rencias de fondos de los contribuyentes para fortalecerlos recursos propios de las empresas financieras. En algu-nos casos, coexistiendo con prácticas de compensaciónverdaderamente escandalosas.

Las lecciones no son poco relevantes. A los mercadosfinancieros no se les puede dejar solos. La eficiencia de losmercados no existe y la autorregulación no es aconseja-ble. Las zonas de sombra en las que se ha movido unaparte significativa de la actividad bancaria ha de desapare-cer en el contexto de una mejor supervisión. Los contribu-yentes, a los que se les pide el apoyo, tienen derecho asaber qué pasa en los bancos.

España sufrió aquellas tensiones de hace 12 meses,pero, a diferencia de la mayoría de las economías avanza-das, ha evitado un apoyo tan directo y cuantioso con dine-ro público. Que se hayan sorteado las peores amenazas ala estabilidad bancaria no quiere decir que lo que viene noes inquietante. Los resultados del conjunto del sistemadependen mucho de la calidad de los activos de las entida-des bancarias, y en éstos el peso específico de la actividadinmobiliaria, directa o indirectamente, es muy importan-te. La estrecha asociación entre desempleo y evolución dela calidad de esos activos no permite afirmar que lo peorha pasado. En la economía española, la prudencia de lossupervisores es casi tan necesaria como las políticas quepongan fin al aumento del desempleo. J

»empresas & sectores

La alianza entre la española y la china Unicom, la terceraoperadora de telecomunicaciones del país, abre a Telefóni-ca las puertas del gigantesco mercado chino, reflejo de sushabilidades burocráticas. Página 17

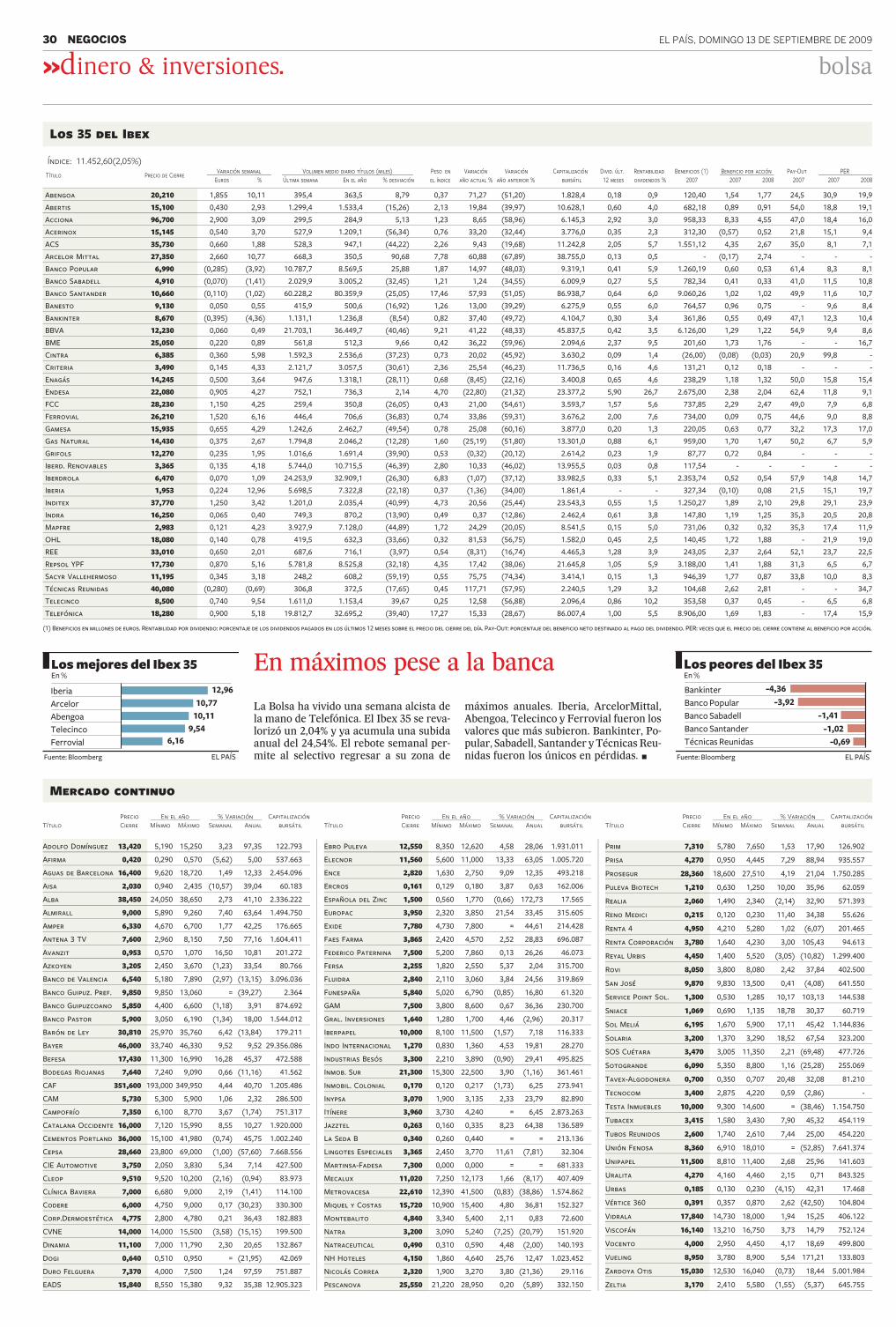

Los presidentes de las principales entidades españoles consi-deran que la banca comercial es la gran ganadora de la crisis. Páginas 12 y 13

El grupo de alimentación burgalés ha decidido deshacersede sus inversiones en Francia para capear la crisis y afron-tar la caída de la demanda. Página 18

Banca (y banqueros) a examen

Pascual, reducir para crecer

Estrategias de salida: mejor sin prisas

»carreras & capital humano

»

EDICIONES EL PAÍS, SOCIEDAD LIMITADAPRESIDENTEIgnacio PolancoCONSEJERO DELEGADOJuan Luis CebriánDIRECTORES GENERALESJesús Ceberio y José Ángel García Olea

DIRECTORJavier MorenoDIRECTOR ADJUNTOVicente JiménezSUBDIRECTOR EDICIÓN DOMINICALJan Martínez Ahrens

GERENTE Felipe Lucas

Todos los derechos reservados. En virtud de lo dispuesto en los artículos 8 y 32.1, párrafo 2,de la Ley de Propiedad Intelectual, quedan expresamente prohibidas la reproducción, ladistribución y la comunicación pública, incluida su modalidad de puesta a disposición de latotalidad o parte de los contenidos de esta publicación, con fines comerciales, en cualquiersoporte y por cualquier medio técnico, sin la autorización de Ediciones EL PAÍS, SL.MIGUEL YUSTE, 40. 28037 MADRID. 91 337 82 00

»»laboratorio de ideas

»primer plano

»dinero & sectores

Filipinas ha tenido que recurrir al gasto público ante elcierre de empresas y la caída de las remesas de los inmi-grantes. Página 26

»

Por KENNETH ROGOFF Página 16¿De crisis financiera a crisis de la deuda?

»

»

»

»

»

»»economía global

La economía transalpina trata de superar, con escaso éxi-to, los efectos de la crisis. Los expertos advierten que pararecuperar la renta per cápita de 2007 habrá que esperar a2018. Página 24

La crisis ha provocado muchos cambios entre los puestosde dirección de las empresas en todo el mundo. Y Españano ha sido una excepción. Página 34

Filipinas escucha a Keynes

El desplome del Euríbor hace que sea un buen momentopara mejorar el préstamo hipotecario. Novación o subroga-ción son las alternativas que tiene el cliente. Página 27

Leccionesde una crisis

El próximo martes se cumple un año de la caída de Leh-man Brothers, detonante del huracán financiero que aca-bó causando la mayor recesión económica desde la GranDepresión de los años treinta del siglo XX. Páginas 4 a 7

Ilusiones macroprudenciales

Abertis ........................................... 34Ad & Golf .................................... 38AIG ...................................................... 4, 5Arcelor ......................................... 18B. Popular 18, 22, 28, 29, 34Banco Santander .... 18, 22Bank of America ............. 4, 5Bankinter ............................ 22, 28Barclays ..................................... 4, 5BBVA .......................................... 22, 28Bear Stearns .............. 4, 5, 42Bradford & Bingley ..... 18British Airways .......... 18, 31Caixa Catalunya ................ 28

Caixa Galicia .......................... 28Caixa Geral ............................. 28Caixa Terrasa ...................... 28Cintra .............................................. 33Colonial ........................................ 34Conoco ........................................... 31Criteria ......................................... 34Dexia .................................................. 26E.ON ................................................... 18Ebro Puleva ............................ 33Enel ..................................................... 18Fannie Mae ............................. 4, 5Ferrari ........................................... 18Ferrovial .................................... 33

Fortis ............................................... 26Freddie Mac ............................ 4, 5Galp ................................................... 18Goldman Sachs ......... 4, 5, 42Iberdrola .................................... 33Iberia ............................... 18, 31, 34JP Morgan ....................... 6, 7, 42KBC ....................................................... 26Lehman Brothers .. 4, 5, 42Leicester ...................................... 18Lukoil ............................................... 31M ............................................................ 22Martinsa Fadesa ............... 34Merrill Lynch ........................ 42

Metrovacesa .......................... 34Morgan Stanley ...... 4, 5, 42Petrobrás ................................... 31Renta 4 .......................................... 28Renta Corporación ........ 34Reyal Urbis ............................... 34Rbs ....................................................... 22Sabadell ...................................... 18Schlumberger ........................ 31Seguros ......................................... 42Spanair .......................................... 34TotalBank ................................. 18Transocean .............................. 31Valero ............................................ 31

¿Cómo pudieron equivocarse tanto los eco-nomistas?

La solución es que hablen entre ellos

Un año después

Por EMILIO ONTIVEROS Página 20

Telefónica habla mandarín

Baile de directivos

Cómo modificar la hipoteca

El día que cayó Lehman

Por AXEL LEIJONHUFVUD Página 23

Relación de empresas

Por PAUL KRUGMAN Páginas 8 A 10

Por ANTÓN COSTAS Página 21

Italia sufre la crisis

Por JEFFREY D. SACHS Páginas 4 a 6

NegociosNegociosEn este número

EL PAÍS, DOMINGO 13 DE SEPTIEMBRE DE 2009 NEGOCIOS 3

»editorialJ

H a transcurrido casi un año desdeque la economía mundial se tam-baleaba al borde de la calamidad.

En el transcurso de tres días, desde el 15hasta el 17 de septiembre de 2008, LehmanBrothers se declaró enbancarrota, lamega-aseguradoraAIG pasó a estar enmanos delGobierno de EE UU y el simbólico Merril

Lynch de Wall Street fue absorbido des-pués de quebrar por el Bank of Americagracias a un acuerdo facilitado y financia-do por el Gobierno estadounidense. A ren-glón seguido se desató el pánico y el crédi-to dejó de circular. Las empresas no finan-cieras eran incapaces de obtener capitalpara funcionar, y todavíamenos fondos pa-ra inversiones a largo plazo. Una depre-sión parecía posible.

Ahora la tormenta ha amainado. Mesesde medidas de emergencia tomadas porlos principales bancos centrales del mun-do evitaron que los mercados financieros

se desplomaran. Cuando los bancos deja-ron de proveer liquidez a corto plazo aotros bancos y empresas industriales, losbancos centrales llenaron el vacío. Comoconsecuencia, las principales economíasevitaron un desplome del crédito y de laproducción. La sensación de pánico se haaplacado. Los bancos han vuelto a prestar-se dinero unos a otros.

Aunque se ha evitado lo peor, la situa-ción sigue siendo dolorosa. La crisis culmi-nó en el hundimiento de los precios de losactivos a finales de 2008. Las familias declase media y acaudaladas de todo el mun-

do se sentíanmás pobres y por consiguien-te redujeron drásticamente el gasto. Losprecios del petróleo y los alimentos se pu-sieron por las nubes y contribuyeron a cau-sar más dolor y, por tanto, a la recesión.Las empresas eran incapaces de vender suproducción, lo cual provocó recortes y des-pidos. El aumento del desempleo agravó lapérdida de riqueza de los hogares, lo cualpuso a las familias en grave peligro econó-mico e indujo recortes adicionales en elgasto de los consumidores.

El gran problema ahora es que el parosigue aumentando en EE UU y en Europa,

porque el crecimiento es demasiado lentopara crear suficientes puestos de trabajo.La deslocalización sigue sintiéndose en to-do el mundo.

Se ha desatado un acalorado debate entorno al denominado “gasto enmedidas deestímulo” en EE UU, Europa y China. Di-cho gasto pretende compensar el decliveen el consumode las familias y en las inver-siones de las empresas con desembolsosmás elevados del Gobierno o con incenti-vos fiscales. EnEE UU, por ejemplo, aproxi-madamente un tercio del plan de estímulode 800.000 millones de dólares se compo-ne de rebajas fiscales (para incentivar elgasto del consumidor); otro tercio consisteen desembolsos públicos para carreteras,colegios, energía y otras infraestructuras, yel último tercio adopta la forma de transfe-rencias federales a gobiernos estatales y

locales para sanidad, seguros de desem-pleo, salarios para los colegios y otras co-sas por el estilo.

Las medidas para estimular la econo-mía despiertan controversia porque au-mentan los déficits presupuestarios y, porconsiguiente, implican la necesidad de re-cortar el gasto o subir los impuestos en unfuturo próximo. La pregunta es si consegui-rán que la producción y el empleo se recu-peren a corto plazo y, de ser así, si harán lobastante para compensar los inevitablesproblemas presupuestarios que se aveci-nan.

La verdadera efectividad de estos paque-tes de medidas no está clara. Supongamosque el Gobierno concede una rebaja fiscalpara aumentar el dinero que los consumi-dores se llevan a casa. Si los consumidoresesperan que sus impuestos suban en el fu-

turo, es posible que decidan ahorrar esarebaja fiscal en lugar de aumentar el consu-mo. En ese caso, el estímulo tendrá pocoimpacto positivo en el gasto de las familiasy empeorará el déficit presupuestario.

Una primera valoración de las medidasde estímulo da a entender que el programade China ha funcionado bien. La drásticacaída de las exportaciones chinas a EE UUse ha visto compensada por un aumentoacusado del gasto del Gobierno chino eninfraestructuras: por ejemplo, en la cons-trucción del metro en las ciudades másgrandes de China.

En EE UU, el veredicto no está tan cla-ro. Es probable que la rebaja fiscal se hayaahorrado en lugar de gastado. El compo-nente de las infraestructuras todavía no seha invertidodebido a los prolongados retra-sos a la hora de transformar el plan de

estímulo estadounidense en verdaderosproyectos de construcción. La tercera par-te —las transferencias a los gobiernos esta-tales y locales— ha conseguido casi con to-da seguridad que se mantenga el gasto enescuelas, sanidad y los parados.

En resumen, las medidas de estímuloen EE UU probablemente hayan tenido unefecto positivo aunque pequeño sobre elgasto, pero no decisivo para la economía.Esmás, la preocupaciónpor el enormedéfi-cit presupuestario, que ahora ronda los 1,8billones de dólares al año (el 12% del PIB),seguramente aumentará, lo cual no sólocrearáuna enorme incertidumbre en la po-lítica y los mercados financieros, sino quetambiéndisminuirá la confianza de los con-sumidores a medida que las familias cen-

Mediados de septiembre de 2008.Nueva York está casi otoñal. Es elmomento idóneo para darse ungarbeo por Central Park, pero enesa ciudad que vendió su alma alos especuladores la acción suelesuceder unas callesmás abajo: es-ta vez, en una lujosa oficina delpiso 31 de la sede del poderosobanco de inversión Lehman Bro-thers, en el número 745 de la Sép-tima Avenida. Su presidente eje-cutivo, Richard Fuld, está pensan-do lo impensable. Pide a un exper-to en quiebras que prepare los pa-peles necesarios por si el bancose hunde. “La Administración note va a dejar caer”, replica el incré-dulo abogado. “Sería como si elGobiernomismoquebrara. Comosi Roma vendiera el Vaticano alos japoneses para convertirlo enun hotel y contratara al Papa co-mo botones”, bromea. Apenasunas horas después, sucede lo ini-maginable: Lehman cae. Y cien-tos de empleados del banco em-piezan a vaciar el edificio.

Nohabía en elmundo banque-ros más arrogantes y despiada-dos que los de Lehman Brothers.Por eso, la potencia visual de esasimágenes, la cola de jóvenes eje-cutivos cabizbajos llevándose suspertenencias en cajas de cartón,puede ser el equivalente en estacrisis a las fotos en blanco y ne-gro de laGranDepresión del siglopasado.

Los jugosos diálogos entreFuld y su abogado despuntan enlos primeros planos de Los últi-mos días de Lehman Brothers, undrama producido por la BBC quese ha emitido esta semana en lacadena pública británica. Pero elauténtico drama empieza el 15 deseptiembre de 2008. La crisis fi-nanciera deviene tras ese día enlamayor recesión desde la Segun-da Guerra Mundial. Se esfumanlos ahorros de los miles de incau-

tos que confiaron en las prome-sas de unmundoenel que la inno-vación financiera y la autorregu-lación de los mercados acabaríancon las crisis, que son algo tanviejo como el capitalismo. A par-tir de esa sorprendente bancarro-ta, millones de personas empie-zan a perder su empleo por todoel planeta en una película con unmetraje interminable: un añodes-pués, apenas se vislumbra el finalde la historia.

Las crisis no sucedende repen-te. El Muro de Berlín no cayó deun día para otro. Tampoco Leh-man, cuya quiebra es precisamen-te algo así como la caída delmuropara una determinada forma deentender el capitalismo. Todo loque hay detrás de ese 15 de sep-

tiembre es la prehistoria. Es ver-dad que apenas tres años antesno sucedía nada fuera de lo co-mún —al menos, en apariencia—,excepto la incapacidad de un gru-po de familias norteamericanaspara pagar sus créditos inmobilia-rios. Sin embargo, a lo largo de2007, las hipotecas basura, conce-didas a gente con unmal historialcrediticio que dejó de pagar cuan-do pinchó la burbuja inmobilia-ria en EE UU, empiezan a llevar-se por delante al sistema financie-ro. El sector lleva años engordan-do demasiado, con unos niveles

de riesgo y de endeudamiento in-sostenibles. Pese a los intentos delos bancos centrales por actuarcomo cortafuegos, la globaliza-ción extiende el virus con rapi-dez. “Salió a la superficie un siste-ma bancario en la sombra, crea-do por los propios bancos parasaltarse las normas, que arrasabatodo lo que tocaba”, describe Jor-di Galí, catedrático de laUniversi-dad Pompeu Fabra.

Las innovaciones financierasque la banca vendía como la pana-cea han resultado ser armas dedestrucción masiva. “Los ejecuti-

vos hicieron apuestas enorme-mente arriesgadas, operaron enel límite y más allá del límite delas reglas, e incluso ahora siguenpocodispuestos a reconocerlo, pe-ro consiguieron lo nunca visto:que ni los propios banqueros con-fiaran en la banca”, aseguraChar-les Wyplosz, catedrático de Eco-nomía Internacional del Gradua-te Institute de Ginebra. En efecto,ya antes de caer Lehmannadie sefía de nadie: ni siquiera los ban-cos de sí mismos. La confianzaempieza a esfumarse y en la pri-mavera de 2008 se hunde Bear

Stearns. En verano, las gigantes-cas hipotecarias Freddie Mac yFannie Mae. Pero en el últimomomento siempre sale al rescateel Estado: la Administración deGeorge W. Bush encuentra uncomprador para Bear Stearns acambio de cubrir las pérdidas. Yel presidente, apóstol del merca-do libre, se ve obligado a naciona-lizar Freddie y Fannie.

Tras un fusible, siempre saltaotro, y en septiembre del año pa-sado Lehman tiene todos los nú-meros para ser la próxima vícti-ma. Es el siguiente de la lista. Y

basta conque losmercados creanque algo va a suceder para quesuceda: los economistas llaman aeso la paradoja de la profecía au-tocumplida. Un ex alto ejecutivode Lehman que prefiere guardarel anonimato relata esos momen-tos de incertidumbre: “La operati-va de banca de inversión pura ydura era impecable: Lehman erala crème de la crème. Pero a fina-les de 2007 Fuld comete un errorde bulto: piensa que la crisis nova a ir a más y empieza a endeu-darse con ayuda de los productosestructurados en el maltrecho

sector inmobiliario americano,cuya burbuja no ha hecho másque empezar a deshincharse. Éseserá el principio del fin”. Aun así,ni Fuld ni nadie en Wall Streetpiensa que Washington vaya apermitir una quiebra de ese cali-bre. Segundo y definitivo error: elguión dará entonces un giro ines-perado.

Durante el fin de semana delviernes 12 al domingo 14 de sep-tiembre, cuenta el economistafrancés Jacques Attali en su últi-mo libro, los grandes banquerosdeWall Street discuten con el se-

cretario del Tesoro, Hank Paul-son, y el presidente de la ReservaFederal, Ben Bernanke, un planpara confinar los activos tóxicosdeLehman creando un bancoma-lo, para ubicar el resto enun buenbanco que comprarán Barclays yBank of America. Todos estánconvencidos de que Paulson yBernanke se harán cargo de laspérdidas, como han hecho en ca-sos parecidos hasta ese momen-to. Pero eso no ocurre y la Admi-nistración de Bush rechaza cual-quier tipo de intervención. Deci-de dar una lección, castigar a los

malos y lanzar un aviso: el Estadono va a salir siempre al rescate.

Paramuchos expertos se tratadelmayor error de política econó-mica enmás demedio siglo. Paraalgunos —cada vez más—, quizáno es para tanto.

Durante la presente crisis hayuna constante, y es que aun cuan-do las autoridades creen estarpreparándose para el peor esce-nario, la realidad lo supera. Esoes exactamente lo que acaba suce-diendo con Lehman: la quiebradesata el pánico en los mercadosde financiación a corto plazo. Los

bancos, queno sabían exactamen-te lo que Lehman les debía y noles devolvería, dejan de prestar (yde prestarse) dinero. Dejan deaceptar incluso papel comercialde las empresas y el huracán fi-nanciero se convierte en una fe-nomenal recesión, con los empre-sarios ahogados por la falta de li-quidez. Las cosas se les van de lasmanos y Paulson y Bernanke seven obligados a salir al rescate dela gigantesca aseguradoraAIG só-lo unas horas después de permi-tir la quiebra de Lehman. La tor-menta no cesa y el sistema enterose sitúa a un paso del abismo.

Pero entonces Paulson y Ber-nanke consiguen meter el sufi-ciente miedo en el cuerpo a lospolíticos como para que el Con-

greso apruebe contrarreloj unplan demedio billón de euros quepermite salvar a Goldman Sachsy Morgan Stanley, la aristocraciade la banca de inversión. “Es elfinal de EE UU como superpoten-cia”, afirma el ministro de Finan-zas alemán, Peer Steinbrück. Sólounas horas después tiene que tra-garse esas palabras: también Ale-mania, Reino Unido y el resto degobiernos se ven obligados a lan-zar salvavidas a un sector finan-ciero en ruinas, y poco más tardeempiezan los multimillonariosplanes de estímulo que evitanuna segunda Gran Depresión.

“Es increíble que sólo seis me-ses después de la quiebra de BearStearns la Administración no tu-viera un plan de contingencia yno alcanzara a ver que dejar caerLehmanBrothers provocaría unadebacle quedejó una facturamul-timillonaria y todo el sistema alborde del colapso”, critica LuigiZingales, de la Universidad deChicago. “Esa falta de previsión

El ‘errorLehman’El mundo aún sufrelas consecuencias de la caídadel gigante de Wall Street

JEFFREYD. SACHS

Un año después

CLAUDI PÉREZ

Pasa a la página 6

Un empleado de Lehman Brothersabandonaba las oficinas en sep-tiembre del año pasado. / Afp

Pasa a la página 6

Las innovacionesfinancieras acabaronsiendo armas dedestrucción masiva

El Gobierno Bushdecide dar unescarmiento y dejarque Lehman caiga

No había en elmundo banquerosmás arrogantesy despiadados

Apenas se vislumbrael final de la mayorrecesión desde la IIGuerra Mundial

4 NEGOCIOS EL PAÍS, DOMINGO 13 DE SEPTIEMBRE DE 2009

»primer planoJ

H a transcurrido casi un año desdeque la economía mundial se tam-baleaba al borde de la calamidad.

En el transcurso de tres días, desde el 15hasta el 17 de septiembre de 2008, LehmanBrothers se declaró enbancarrota, lamega-aseguradoraAIG pasó a estar enmanos delGobierno de EE UU y el simbólico Merril

Lynch de Wall Street fue absorbido des-pués de quebrar por el Bank of Americagracias a un acuerdo facilitado y financia-do por el Gobierno estadounidense. A ren-glón seguido se desató el pánico y el crédi-to dejó de circular. Las empresas no finan-cieras eran incapaces de obtener capitalpara funcionar, y todavíamenos fondos pa-ra inversiones a largo plazo. Una depre-sión parecía posible.

Ahora la tormenta ha amainado. Mesesde medidas de emergencia tomadas porlos principales bancos centrales del mun-do evitaron que los mercados financieros

se desplomaran. Cuando los bancos deja-ron de proveer liquidez a corto plazo aotros bancos y empresas industriales, losbancos centrales llenaron el vacío. Comoconsecuencia, las principales economíasevitaron un desplome del crédito y de laproducción. La sensación de pánico se haaplacado. Los bancos han vuelto a prestar-se dinero unos a otros.

Aunque se ha evitado lo peor, la situa-ción sigue siendo dolorosa. La crisis culmi-nó en el hundimiento de los precios de losactivos a finales de 2008. Las familias declase media y acaudaladas de todo el mun-

do se sentíanmás pobres y por consiguien-te redujeron drásticamente el gasto. Losprecios del petróleo y los alimentos se pu-sieron por las nubes y contribuyeron a cau-sar más dolor y, por tanto, a la recesión.Las empresas eran incapaces de vender suproducción, lo cual provocó recortes y des-pidos. El aumento del desempleo agravó lapérdida de riqueza de los hogares, lo cualpuso a las familias en grave peligro econó-mico e indujo recortes adicionales en elgasto de los consumidores.

El gran problema ahora es que el parosigue aumentando en EE UU y en Europa,

porque el crecimiento es demasiado lentopara crear suficientes puestos de trabajo.La deslocalización sigue sintiéndose en to-do el mundo.

Se ha desatado un acalorado debate entorno al denominado “gasto enmedidas deestímulo” en EE UU, Europa y China. Di-cho gasto pretende compensar el decliveen el consumode las familias y en las inver-siones de las empresas con desembolsosmás elevados del Gobierno o con incenti-vos fiscales. EnEE UU, por ejemplo, aproxi-madamente un tercio del plan de estímulode 800.000 millones de dólares se compo-ne de rebajas fiscales (para incentivar elgasto del consumidor); otro tercio consisteen desembolsos públicos para carreteras,colegios, energía y otras infraestructuras, yel último tercio adopta la forma de transfe-rencias federales a gobiernos estatales y

locales para sanidad, seguros de desem-pleo, salarios para los colegios y otras co-sas por el estilo.

Las medidas para estimular la econo-mía despiertan controversia porque au-mentan los déficits presupuestarios y, porconsiguiente, implican la necesidad de re-cortar el gasto o subir los impuestos en unfuturo próximo. La pregunta es si consegui-rán que la producción y el empleo se recu-peren a corto plazo y, de ser así, si harán lobastante para compensar los inevitablesproblemas presupuestarios que se aveci-nan.

La verdadera efectividad de estos paque-tes de medidas no está clara. Supongamosque el Gobierno concede una rebaja fiscalpara aumentar el dinero que los consumi-dores se llevan a casa. Si los consumidoresesperan que sus impuestos suban en el fu-

turo, es posible que decidan ahorrar esarebaja fiscal en lugar de aumentar el consu-mo. En ese caso, el estímulo tendrá pocoimpacto positivo en el gasto de las familiasy empeorará el déficit presupuestario.

Una primera valoración de las medidasde estímulo da a entender que el programade China ha funcionado bien. La drásticacaída de las exportaciones chinas a EE UUse ha visto compensada por un aumentoacusado del gasto del Gobierno chino eninfraestructuras: por ejemplo, en la cons-trucción del metro en las ciudades másgrandes de China.

En EE UU, el veredicto no está tan cla-ro. Es probable que la rebaja fiscal se hayaahorrado en lugar de gastado. El compo-nente de las infraestructuras todavía no seha invertidodebido a los prolongados retra-sos a la hora de transformar el plan de

estímulo estadounidense en verdaderosproyectos de construcción. La tercera par-te —las transferencias a los gobiernos esta-tales y locales— ha conseguido casi con to-da seguridad que se mantenga el gasto enescuelas, sanidad y los parados.

En resumen, las medidas de estímuloen EE UU probablemente hayan tenido unefecto positivo aunque pequeño sobre elgasto, pero no decisivo para la economía.Esmás, la preocupaciónpor el enormedéfi-cit presupuestario, que ahora ronda los 1,8billones de dólares al año (el 12% del PIB),seguramente aumentará, lo cual no sólocrearáuna enorme incertidumbre en la po-lítica y los mercados financieros, sino quetambiéndisminuirá la confianza de los con-sumidores a medida que las familias cen-

Mediados de septiembre de 2008.Nueva York está casi otoñal. Es elmomento idóneo para darse ungarbeo por Central Park, pero enesa ciudad que vendió su alma alos especuladores la acción suelesuceder unas callesmás abajo: es-ta vez, en una lujosa oficina delpiso 31 de la sede del poderosobanco de inversión Lehman Bro-thers, en el número 745 de la Sép-tima Avenida. Su presidente eje-cutivo, Richard Fuld, está pensan-do lo impensable. Pide a un exper-to en quiebras que prepare los pa-peles necesarios por si el bancose hunde. “La Administración note va a dejar caer”, replica el incré-dulo abogado. “Sería como si elGobiernomismoquebrara. Comosi Roma vendiera el Vaticano alos japoneses para convertirlo enun hotel y contratara al Papa co-mo botones”, bromea. Apenasunas horas después, sucede lo ini-maginable: Lehman cae. Y cien-tos de empleados del banco em-piezan a vaciar el edificio.

Nohabía en elmundo banque-ros más arrogantes y despiada-dos que los de Lehman Brothers.Por eso, la potencia visual de esasimágenes, la cola de jóvenes eje-cutivos cabizbajos llevándose suspertenencias en cajas de cartón,puede ser el equivalente en estacrisis a las fotos en blanco y ne-gro de laGranDepresión del siglopasado.

Los jugosos diálogos entreFuld y su abogado despuntan enlos primeros planos de Los últi-mos días de Lehman Brothers, undrama producido por la BBC quese ha emitido esta semana en lacadena pública británica. Pero elauténtico drama empieza el 15 deseptiembre de 2008. La crisis fi-nanciera deviene tras ese día enlamayor recesión desde la Segun-da Guerra Mundial. Se esfumanlos ahorros de los miles de incau-

tos que confiaron en las prome-sas de unmundoenel que la inno-vación financiera y la autorregu-lación de los mercados acabaríancon las crisis, que son algo tanviejo como el capitalismo. A par-tir de esa sorprendente bancarro-ta, millones de personas empie-zan a perder su empleo por todoel planeta en una película con unmetraje interminable: un añodes-pués, apenas se vislumbra el finalde la historia.

Las crisis no sucedende repen-te. El Muro de Berlín no cayó deun día para otro. Tampoco Leh-man, cuya quiebra es precisamen-te algo así como la caída delmuropara una determinada forma deentender el capitalismo. Todo loque hay detrás de ese 15 de sep-

tiembre es la prehistoria. Es ver-dad que apenas tres años antesno sucedía nada fuera de lo co-mún —al menos, en apariencia—,excepto la incapacidad de un gru-po de familias norteamericanaspara pagar sus créditos inmobilia-rios. Sin embargo, a lo largo de2007, las hipotecas basura, conce-didas a gente con unmal historialcrediticio que dejó de pagar cuan-do pinchó la burbuja inmobilia-ria en EE UU, empiezan a llevar-se por delante al sistema financie-ro. El sector lleva años engordan-do demasiado, con unos niveles

de riesgo y de endeudamiento in-sostenibles. Pese a los intentos delos bancos centrales por actuarcomo cortafuegos, la globaliza-ción extiende el virus con rapi-dez. “Salió a la superficie un siste-ma bancario en la sombra, crea-do por los propios bancos parasaltarse las normas, que arrasabatodo lo que tocaba”, describe Jor-di Galí, catedrático de laUniversi-dad Pompeu Fabra.

Las innovaciones financierasque la banca vendía como la pana-cea han resultado ser armas dedestrucción masiva. “Los ejecuti-

vos hicieron apuestas enorme-mente arriesgadas, operaron enel límite y más allá del límite delas reglas, e incluso ahora siguenpocodispuestos a reconocerlo, pe-ro consiguieron lo nunca visto:que ni los propios banqueros con-fiaran en la banca”, aseguraChar-les Wyplosz, catedrático de Eco-nomía Internacional del Gradua-te Institute de Ginebra. En efecto,ya antes de caer Lehmannadie sefía de nadie: ni siquiera los ban-cos de sí mismos. La confianzaempieza a esfumarse y en la pri-mavera de 2008 se hunde Bear

Stearns. En verano, las gigantes-cas hipotecarias Freddie Mac yFannie Mae. Pero en el últimomomento siempre sale al rescateel Estado: la Administración deGeorge W. Bush encuentra uncomprador para Bear Stearns acambio de cubrir las pérdidas. Yel presidente, apóstol del merca-do libre, se ve obligado a naciona-lizar Freddie y Fannie.

Tras un fusible, siempre saltaotro, y en septiembre del año pa-sado Lehman tiene todos los nú-meros para ser la próxima vícti-ma. Es el siguiente de la lista. Y

basta conque losmercados creanque algo va a suceder para quesuceda: los economistas llaman aeso la paradoja de la profecía au-tocumplida. Un ex alto ejecutivode Lehman que prefiere guardarel anonimato relata esos momen-tos de incertidumbre: “La operati-va de banca de inversión pura ydura era impecable: Lehman erala crème de la crème. Pero a fina-les de 2007 Fuld comete un errorde bulto: piensa que la crisis nova a ir a más y empieza a endeu-darse con ayuda de los productosestructurados en el maltrecho

sector inmobiliario americano,cuya burbuja no ha hecho másque empezar a deshincharse. Éseserá el principio del fin”. Aun así,ni Fuld ni nadie en Wall Streetpiensa que Washington vaya apermitir una quiebra de ese cali-bre. Segundo y definitivo error: elguión dará entonces un giro ines-perado.

Durante el fin de semana delviernes 12 al domingo 14 de sep-tiembre, cuenta el economistafrancés Jacques Attali en su últi-mo libro, los grandes banquerosdeWall Street discuten con el se-

cretario del Tesoro, Hank Paul-son, y el presidente de la ReservaFederal, Ben Bernanke, un planpara confinar los activos tóxicosdeLehman creando un bancoma-lo, para ubicar el resto enun buenbanco que comprarán Barclays yBank of America. Todos estánconvencidos de que Paulson yBernanke se harán cargo de laspérdidas, como han hecho en ca-sos parecidos hasta ese momen-to. Pero eso no ocurre y la Admi-nistración de Bush rechaza cual-quier tipo de intervención. Deci-de dar una lección, castigar a los

malos y lanzar un aviso: el Estadono va a salir siempre al rescate.

Paramuchos expertos se tratadelmayor error de política econó-mica enmás demedio siglo. Paraalgunos —cada vez más—, quizáno es para tanto.

Durante la presente crisis hayuna constante, y es que aun cuan-do las autoridades creen estarpreparándose para el peor esce-nario, la realidad lo supera. Esoes exactamente lo que acaba suce-diendo con Lehman: la quiebradesata el pánico en los mercadosde financiación a corto plazo. Los

bancos, queno sabían exactamen-te lo que Lehman les debía y noles devolvería, dejan de prestar (yde prestarse) dinero. Dejan deaceptar incluso papel comercialde las empresas y el huracán fi-nanciero se convierte en una fe-nomenal recesión, con los empre-sarios ahogados por la falta de li-quidez. Las cosas se les van de lasmanos y Paulson y Bernanke seven obligados a salir al rescate dela gigantesca aseguradoraAIG só-lo unas horas después de permi-tir la quiebra de Lehman. La tor-menta no cesa y el sistema enterose sitúa a un paso del abismo.

Pero entonces Paulson y Ber-nanke consiguen meter el sufi-ciente miedo en el cuerpo a lospolíticos como para que el Con-

greso apruebe contrarreloj unplan demedio billón de euros quepermite salvar a Goldman Sachsy Morgan Stanley, la aristocraciade la banca de inversión. “Es elfinal de EE UU como superpoten-cia”, afirma el ministro de Finan-zas alemán, Peer Steinbrück. Sólounas horas después tiene que tra-garse esas palabras: también Ale-mania, Reino Unido y el resto degobiernos se ven obligados a lan-zar salvavidas a un sector finan-ciero en ruinas, y poco más tardeempiezan los multimillonariosplanes de estímulo que evitanuna segunda Gran Depresión.

“Es increíble que sólo seis me-ses después de la quiebra de BearStearns la Administración no tu-viera un plan de contingencia yno alcanzara a ver que dejar caerLehmanBrothers provocaría unadebacle quedejó una facturamul-timillonaria y todo el sistema alborde del colapso”, critica LuigiZingales, de la Universidad deChicago. “Esa falta de previsión

El ‘errorLehman’El mundo aún sufrelas consecuencias de la caídadel gigante de Wall Street

JEFFREYD. SACHS

Un año después

CLAUDI PÉREZ

Pasa a la página 6

Un empleado de Lehman Brothersabandonaba las oficinas en sep-tiembre del año pasado. / Afp

Pasa a la página 6

Las innovacionesfinancieras acabaronsiendo armas dedestrucción masiva

El Gobierno Bushdecide dar unescarmiento y dejarque Lehman caiga

No había en elmundo banquerosmás arrogantesy despiadados

Apenas se vislumbrael final de la mayorrecesión desde la IIGuerra Mundial

EL PAÍS, DOMINGO 13 DE SEPTIEMBRE DE 2009 NEGOCIOS 5

»primer planoJ

tren su atención en los posibles recortespresupuestarios y subidas de impuestos enel futuro. EE UU ha alcanzado los límitesprácticos de la dependencia del gasto enestímulos a corto plazo, y tendrá que empe-zar a recortar el déficit presupuestario y afomentar vías alternativas hacia el creci-miento.

Cuando la crisis empeoró hace un año,Barack Obama introdujo en la campañapresidencial el tema de la “recuperaciónverde”, basada en un repunte de la inver-sión enenergías renovables, nuevos vehícu-los eléctricos, edificios verdes eficientes yuna agricultura razonable desde un puntode vista ecológico. Al desatarse la batallacontra el pánico financiero, la atención po-

lítica se alejó de esa recuperación verde.Ahora EE UU necesita volver a esta impor-tante idea.

Los consumidores agobiados por lasdeudas en EE UU y en Europa reducirán elgasto en los próximos años para recuperarsu riqueza y sus pensiones. Pero la consi-guiente falta de actividad económica nosbrinda la oportunidad —y necesidad— his-tórica de compensar el bajo gasto del con-sumidor con un aumento del gasto en in-versión en tecnologías sostenibles.

La política gubernamental en EE UU yotros países ricos debería estimular esasinversiones mediante incentivos especia-les. Éstos incluyen un sistema de límites eintercambio de los derechos de emisión degases de efecto invernadero, subvencionespara la investigación y desarrollo de tecno-

logías sostenibles, tarifas especiales e in-centivos reguladores para las energías re-novables, subvenciones para los consumi-dores y otros incentivos para la utilizaciónde nuevas tecnologías verdes y la puesta en

práctica de programas de infraestructurasverdes, como el transporte de masas.

El mundo rico también debería ofrecera los países más pobres becas y préstamos

abajo interés para comprar tecnologías pa-ra energías sostenibles, como la solar y lageotérmica. El hacerlo contribuiría a la re-cuperación mundial, mejoraría la sosteni-bilidadmedioambiental a largo plazo y ace-leraría el desarrollo económico.

Esta crisis puede constituir una oportu-nidad para apartarnos del camino de lasburbujas financieras y el consumo excesi-vo y seguir la vía del desarrollo sostenible.De hecho, el aprovechar esta oportunidades la única receta que nos queda para uncrecimiento verdadero. J

Jeffrey D. Sachs es catedrático de Economía ydirector del Instituto de la Tierra de la Universi-dad de Columbia.Traducción de News Clips.© Project Syndicate, 2009.

Los ideólogos del capitalismo salvaje —decapa caída últimamente— han querido veren el darwinismo y la selección de los másaptos una coartada científica para justificarabusos. La teoría darwinista vuelve a estarencima del tapete, pese a que suena asimple excusa para justificar la avaricia ylos años de excesos.

“Dejando caer a Lehman, EE UU pensabaque podía reintroducir la disciplinadarwinista en el funcionamiento de losmercados financieros. Desgraciadamente,Lehman era demasiado grande para caer sinefectos devastadores, por lo que el GobiernoBush tuvo que dar marcha atrás y volver arescatar bancos para evitar una debacle aúnmayor. Y adiós al darwinismo”, reflexionaChang Ha-Joon, profesor surcoreano enCambridge y autor de ¿Qué fue del buensamaritano?

Lejos quedan los días en los que losbancos eran pequeños y aburridos y podíanquebrar igual que un restaurante o unafábrica de zapatos. Lo curioso es que lacrisis no está acabando con los riesgos deldemasiado grande para caer. Al contrario: “Apesar de todo, los grandes bancossupervivientes son aún más gigantescosporque se han quedado con los despojos de

los caídos”, critica Chang.Para el académico surcoreano, el caso

Lehman demuestra que el darwinismosocial del siglo XIX, en el que muchoseconomistas aún creen, “simplemente nofunciona”. “Los gobiernos no puedencomprometerse de forma creíble a dejarquebrar a los bancos. Como eso es así y nohay vuelta de hoja, si hay que socializar laspérdidas, al menos las autoridades debentenerlos estrictamente regulados para evitarrescates millonarios. Desgraciadamente, losbancos disponen de esa protección sin lascorrespondientes obligaciones”.

Con todo lo que ha caído, sigue habiendoexpertos que defienden que la vuelta detuerca a la regulación no sirve de nada. “Esinevitable una nueva crisis financieraderivada de la especulación. Está en lanaturaleza humana”, defendía esta semanael ex oráculo Alan Greenspan, uno de losmitos caídos de esta crisis, que dirigiódurante dos décadas la política monetariaestadounidense.

Sebastian Edwards, profesor de laUniversidad de California en Los Ángeles(UCLA), le da respuesta: “Hay variaslecciones que seguro que se van a aprenderde esta crisis. Pero sobre todo hay queaprender que la arrogancia de losbanqueros de inversión y todos aquellos quecreen que las finanzas se mueven porprincipios y leyes exactas, como la física,puede llevar a excesos extremadamentecostosos”. J

Darwin y lossamaritanos

Viene de la página 5

La verdadera efectividadde las medidas deestímulo a la economíano está clara

es un desastre. Peor aún fueronlos bandazos posteriores: con lanacionalización de AIG nadie en-tendía nada, a quién se salvaba ya quién no. Eso creó una incerti-dumbre fenomenal: lo peor quepuede pasar en tiempos de zozo-bra es que las autoridades pier-dan credibilidad”, añade.

Pero Zingales cree que el errorLehman tiene otras aristas. El pá-nico que provocó permitió apro-bar ambiciosos planes anticrisisen todo el mundo sin que los de-fensores del libre mercado ape-nas chistaran: la patronal españo-la llegó a pedir un paréntesis enla economía demercado. Y ayudóa poner enmarcha notables cam-bios regulatorios con una ideafuerza: “Elmercado no puede fun-cionar correctamente sin la ma-no visible del Estado, sin unas re-glas del juego claras. De otra ma-nera, los capitalistas serían capa-ces de cargarse el capitalismo”,afirma Zingales, miembro del co-mité que examina los cambiosnormativos en EE UU.

“Si no hubiera caído Lehman,hubiera sido cualquier otra enti-dad”, defiende Zingales. “La lec-ción quedebemos aprender de es-ta crisis es que el Estado no pue-de garantizar todas las institucio-nes. No hay razones para defen-der a ultranza la política del de-masiado grande para caer si acambio no hay una regulación fé-rrea para ese tipo de entidades

que pueden borrar el sistema dela faz de la tierra”.

Varias fuentes consultadascomparten esa visión: dejar caerLehman fue un error tremendo,nadie calculó las consecuenciasde la espiral que desató. Pero a lavez fue el catalizador que hizo so-nar todas las alarmas, que acele-

ró la aprobación de los paquetesde estímulo. Que evitó una deba-cle aún peor, en definitiva. Y queha abierto debates que se dispa-ran en todas las direcciones: elsector financiero no volverá a serel mismo; el capitalismo y la co-rrelaciónde ideologías que lo con-forman, tampoco.

La crisis llegó y se agravó debi-do a una regulación poco estrictaque permitió que algunas firmasllegaran a ser tan grandes o taninterconectadas que el sistemano era capaz de permitir su caída.Y eso dabamanos libres a sus ges-

tores para tomar todo tipo de ries-gos a sabiendas de que el Estadodifícilmente permitiría una quie-bra. Sólo EE UU atravesó esa lí-nea roja con Lehman, con conse-cuencias devastadoras, y eso po-ne todas lasmiradas en el peligroque supone ese gigantismobanca-rio. “Esas instituciones no sóloson demasiado grandes para fra-casar, sino demasiado grandes pa-ra ser administradas”, ha senten-ciado el Nobel Joseph Stiglitz.

Desde Bruselas, Daniel Gros,director del Centro de Estudiosde Política Europea, comparte agrandes rasgos ese punto de vis-ta. “Primera lección de la caídade Lehman: claramente, nuncamás. ¿Pero nunca más qué? Metemo que supervisores y bancoscentrales ahora piensan ‘nuncamás una bancarrota de un granbanco’. Y eso es lo contrario de loque necesitamos si no se acompa-ña de un empujón en la regula-ción”.

Lejos de ser un error, el con-senso empieza a virar entre loseconomistas hacia el hecho deque dejar caer a Lehman acabósiendo, inesperadamente, algopositivo. Es evidente que Ber-nanke y Paulson —el primero loha reconocido abiertamente— noplanearon esa vía, cuyos costeshan sido colosales. Pero las conse-cuencias de ese nefasto fin de se-mana no sólo aceleraron una cri-sis financiera que de todas for-mas era inevitable, sino que tam-bién permitieron una rápida res-

puesta global coordinada que evi-tó la Gran Depresión, un agujeronegro en las finanzas y quién sa-be si una crisis social de enormecalado.

“La crisis de Lehman tiene al-go de darwinismo —la destruc-ción creativa necesaria para queel sistema mejore, o al menos no

muera— y demetáfora de los gra-ves abusos de la última década.Es un símbolo de la temeridad delos banqueros. Y también un grancaso de castigo de los culpables:la gente que ha conducido a cie-gas un autobús escolar y ha teni-do un accidente nunca deberíavolver a ponerse delante de unautobús, y es posible que eso suce-da con muchos de los involucra-dos en este caso”, asegura el eco-nomista belga Paul De Grauwe.

De Grauwe reparte tambiénestopa entre las autoridades eco-nómicas estadounidenses: “No te-

nían que haber dejado que esosucediera, porque los costes hansido brutales. Si querían un casti-go ejemplar, deberían saber quees perfectamente posible resca-tar un banco y asegurarse de queesa actuación no genera riesgomoral [un efecto perverso sobreotros bancos, que empiezan acreer que pueden arriesgarse ycometer excesos porque en últi-ma instancia el Estado lossalvará]. Basta con enviar a losejecutivos a la cárcel, o con impo-ner sanciones muy duras, o conenviar a los accionistas a casa conlasmanos vacías por haber permi-tido eso para que el riesgo moraldesaparezca”.

No sólo la BBC ha intentadoindagar en los días previos a labancarrota de Lehman. MichaelMoore acaba de estrenar enVene-cia el documental Capitalismo:una historia de amor. En EE UUse han editado ya varios libros yentrevistas con los protagonistasde la trama. Hay un poco de todo:justificaciones, teorías conspirati-vas —Lehman es uno de los gran-des bancos de inversión judíos;Paulson procedía deGoldman Sa-chs, un banco rival que sí recibióayuda— e incluso algún que otromea culpa con la boca pequeña.Paulson y Bernanke siguen ne-gando lamayor: aseguran que de-jar caer Lehman no fue un errory que las reglas del juego les ata-ban de pies ymanos en la búsque-da de soluciones.

Pero los hechos desacreditan

esa tesis. Seis meses antes del ca-so Lehman, las autoridades eco-nómicas estadounidenses cubrie-ron las posibles pérdidas de BearStearns para que JP Morgan tra-gara con ese sapo, y unos días des-pués nacionalizaron AIG con uncrédito extraordinario que seaprobó en un abrir y cerrar deojos.

Charles Morris, autor de Elgran crac del crédito—yuno de losque defienden que fue un aciertoque Lehman quebrara—, aseguradesde Nueva York que esa crisisdeja grandes lecturas: “Lo másimportante es que los banquerosno pueden seguir insistiendo enque ellos realmente sabían lo queestaban haciendo. Todo lo demáses consecuencia de eso: hay quelimitar el poder de los bancos aun-que los banqueros insistan enque no se puede poner coto a lainnovación. Porque se ha llama-do innovación a prácticas queeran verdaderas salvajadas, o au-ténticas idioteces”.

Ahora que la situación se vanormalizando, aWall Street le en-tra de repente cierta amnesia res-pecto a lo ocurrido. “En los casosde Lehman y AIG se demuestraque la acción de las autoridadesestá limitada por nubes de incerti-dumbre en la regulación. Los ban-

cos quieren impedir que el nuevoEjecutivo imponga claridad en lanueva normativa, quieren aguarla reforma y dejar las cosas comoestán. Pero hay que limitar losmovimientos de esas institucio-nes demasiado grandes paracaer, y hay que dar poderes a laAdministración para meter ma-no en cuanto empiecen a ver co-sas raras”, apunta Morris.

Wyplosz dispara en la mismadiana: “Estados Unidos, Suiza y elReino Unido han planteado pro-puestas interesantes para la nue-va regulación bancaria. Pero esosproyectos deben pasar por losparlamentos respectivos: miapuesta es que al final se veránclaramente aguadas. Si estoy enlo cierto, el mundo pos-Lehmanserá muy peligroso”.

La intrahistoria de la caída deLehman es también una feroz lu-cha de egos, un tratado de bajaspasiones; un folletín peliculero,en suma. En las infinitas entrevis-tas, en los reportajes y en los li-bros que describen los últimosdías del banco, su presidente, Ri-chard Fuld, aparece retratado co-mo un tipo arrogante, estúpido,codicioso, temerario y con algu-nas lindezas más. “El carácter esel destino”, escribió John Chee-ver hace casi 30 años. J

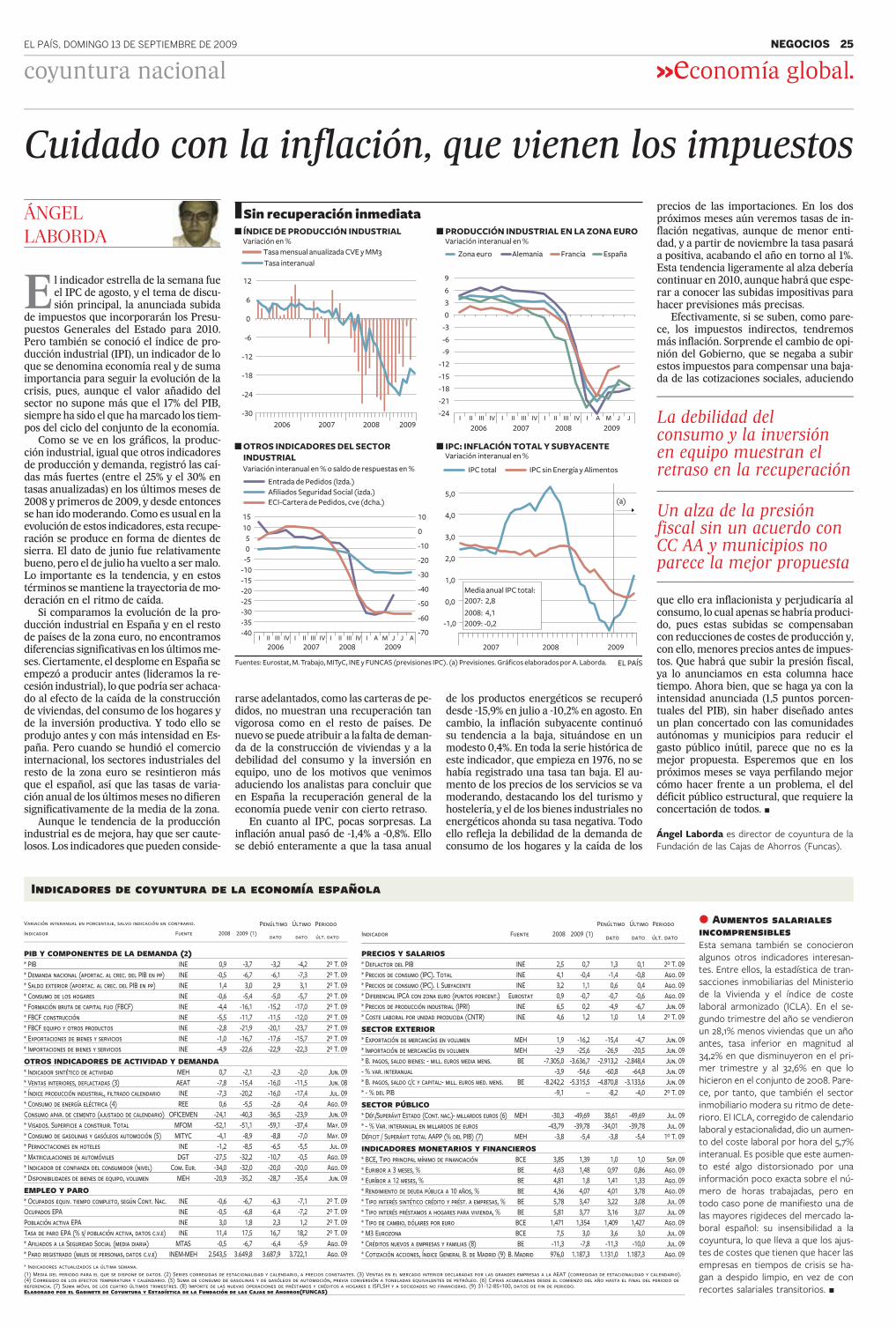

Un año de huracán financiero

Fuente: elaboración propia y Bloomberg.

11.000

10.000

9.000

8.000

7.000

6.000N D E F

S

O

2008 2009

15 de septiembre. El Gobierno de EEUU deja caer Lehman Brothers, que se declara en bancarrota. Bank of America compra Merrill Lynch por 50.000 millones de dólares.

16 de septiembre. La Reserva Federal rescata la aseguradora AIG con 85.000 millones de dólares. El Estado se hace con el 80% de la aseguradora.

28 de septiembre. Bélgica, Holanda y Luxemburgo nacionalizan Fortis con una inyección de 11.200 millones de euros.

3 de octubre. El Congreso de EEUU aprueba un plan rescatar el sistema financiero que autoriza al Tesoro a comprar 700.000 millones de dólares en activos tóxicos.

7 de octubre. España crea un fondo de 50.000 millones para dar liquidez a los bancos.

17 de octubre. El Gobierno suizo rescata UBS.

4 de noviembre. Barack Obama es elegido presidente de EE UU.

14 de noviembre. La zona euro entra oficialmente en recesión.

12 de diciembre. Se destapa la estafa de Bernard Madoff.

8 de octubre.Los principales bancos centrales bajan al mismo tiempo los tipos de interés en medio punto.

10 de octubre. El Ibex sufre su peor caída de la historia, un 9%.

15 de octubre.El Dow Jones pierde un 7,87%, su mayor caída desde el día posterior al Lunes Negro de 1987.

9 de noviembre. China anuncia un plan de estímulo económico de 586.000 millones de dólares.

1 de diciembre. El Dow Jones cae un 7,7% tras conocerse que EEUU entró en recesión en el último trimestre de 2007.

16 de diciembre. La Reserva Federal coloca los tipos de interés entre el 0% y 0,25%

Dow Jones

Las cosas acabaronpor irse de lasmanos de Paulsony Bernanke

Todos los gobiernosacabaron por lanzarun salvavidas alsector financiero

La crisis llegóy se agravó debidoa una regulaciónpoco estricta

Muchos piensanque dejar caer aLehman acabósiendo algo positivo

Viene de la página 5

6 NEGOCIOS EL PAÍS, DOMINGO 13 DE SEPTIEMBRE DE 2009

»primer planoJ

tren su atención en los posibles recortespresupuestarios y subidas de impuestos enel futuro. EE UU ha alcanzado los límitesprácticos de la dependencia del gasto enestímulos a corto plazo, y tendrá que empe-zar a recortar el déficit presupuestario y afomentar vías alternativas hacia el creci-miento.

Cuando la crisis empeoró hace un año,Barack Obama introdujo en la campañapresidencial el tema de la “recuperaciónverde”, basada en un repunte de la inver-sión enenergías renovables, nuevos vehícu-los eléctricos, edificios verdes eficientes yuna agricultura razonable desde un puntode vista ecológico. Al desatarse la batallacontra el pánico financiero, la atención po-

lítica se alejó de esa recuperación verde.Ahora EE UU necesita volver a esta impor-tante idea.

Los consumidores agobiados por lasdeudas en EE UU y en Europa reducirán elgasto en los próximos años para recuperarsu riqueza y sus pensiones. Pero la consi-guiente falta de actividad económica nosbrinda la oportunidad —y necesidad— his-tórica de compensar el bajo gasto del con-sumidor con un aumento del gasto en in-versión en tecnologías sostenibles.

La política gubernamental en EE UU yotros países ricos debería estimular esasinversiones mediante incentivos especia-les. Éstos incluyen un sistema de límites eintercambio de los derechos de emisión degases de efecto invernadero, subvencionespara la investigación y desarrollo de tecno-

logías sostenibles, tarifas especiales e in-centivos reguladores para las energías re-novables, subvenciones para los consumi-dores y otros incentivos para la utilizaciónde nuevas tecnologías verdes y la puesta en

práctica de programas de infraestructurasverdes, como el transporte de masas.

El mundo rico también debería ofrecera los países más pobres becas y préstamos

abajo interés para comprar tecnologías pa-ra energías sostenibles, como la solar y lageotérmica. El hacerlo contribuiría a la re-cuperación mundial, mejoraría la sosteni-bilidadmedioambiental a largo plazo y ace-leraría el desarrollo económico.

Esta crisis puede constituir una oportu-nidad para apartarnos del camino de lasburbujas financieras y el consumo excesi-vo y seguir la vía del desarrollo sostenible.De hecho, el aprovechar esta oportunidades la única receta que nos queda para uncrecimiento verdadero. J

Jeffrey D. Sachs es catedrático de Economía ydirector del Instituto de la Tierra de la Universi-dad de Columbia.Traducción de News Clips.© Project Syndicate, 2009.

Los ideólogos del capitalismo salvaje —decapa caída últimamente— han querido veren el darwinismo y la selección de los másaptos una coartada científica para justificarabusos. La teoría darwinista vuelve a estarencima del tapete, pese a que suena asimple excusa para justificar la avaricia ylos años de excesos.

“Dejando caer a Lehman, EE UU pensabaque podía reintroducir la disciplinadarwinista en el funcionamiento de losmercados financieros. Desgraciadamente,Lehman era demasiado grande para caer sinefectos devastadores, por lo que el GobiernoBush tuvo que dar marcha atrás y volver arescatar bancos para evitar una debacle aúnmayor. Y adiós al darwinismo”, reflexionaChang Ha-Joon, profesor surcoreano enCambridge y autor de ¿Qué fue del buensamaritano?

Lejos quedan los días en los que losbancos eran pequeños y aburridos y podíanquebrar igual que un restaurante o unafábrica de zapatos. Lo curioso es que lacrisis no está acabando con los riesgos deldemasiado grande para caer. Al contrario: “Apesar de todo, los grandes bancossupervivientes son aún más gigantescosporque se han quedado con los despojos de

los caídos”, critica Chang.Para el académico surcoreano, el caso

Lehman demuestra que el darwinismosocial del siglo XIX, en el que muchoseconomistas aún creen, “simplemente nofunciona”. “Los gobiernos no puedencomprometerse de forma creíble a dejarquebrar a los bancos. Como eso es así y nohay vuelta de hoja, si hay que socializar laspérdidas, al menos las autoridades debentenerlos estrictamente regulados para evitarrescates millonarios. Desgraciadamente, losbancos disponen de esa protección sin lascorrespondientes obligaciones”.

Con todo lo que ha caído, sigue habiendoexpertos que defienden que la vuelta detuerca a la regulación no sirve de nada. “Esinevitable una nueva crisis financieraderivada de la especulación. Está en lanaturaleza humana”, defendía esta semanael ex oráculo Alan Greenspan, uno de losmitos caídos de esta crisis, que dirigiódurante dos décadas la política monetariaestadounidense.

Sebastian Edwards, profesor de laUniversidad de California en Los Ángeles(UCLA), le da respuesta: “Hay variaslecciones que seguro que se van a aprenderde esta crisis. Pero sobre todo hay queaprender que la arrogancia de losbanqueros de inversión y todos aquellos quecreen que las finanzas se mueven porprincipios y leyes exactas, como la física,puede llevar a excesos extremadamentecostosos”. J

Darwin y lossamaritanos

Viene de la página 5

La verdadera efectividadde las medidas deestímulo a la economíano está clara

es un desastre. Peor aún fueronlos bandazos posteriores: con lanacionalización de AIG nadie en-tendía nada, a quién se salvaba ya quién no. Eso creó una incerti-dumbre fenomenal: lo peor quepuede pasar en tiempos de zozo-bra es que las autoridades pier-dan credibilidad”, añade.

Pero Zingales cree que el errorLehman tiene otras aristas. El pá-nico que provocó permitió apro-bar ambiciosos planes anticrisisen todo el mundo sin que los de-fensores del libre mercado ape-nas chistaran: la patronal españo-la llegó a pedir un paréntesis enla economía demercado. Y ayudóa poner enmarcha notables cam-bios regulatorios con una ideafuerza: “Elmercado no puede fun-cionar correctamente sin la ma-no visible del Estado, sin unas re-glas del juego claras. De otra ma-nera, los capitalistas serían capa-ces de cargarse el capitalismo”,afirma Zingales, miembro del co-mité que examina los cambiosnormativos en EE UU.

“Si no hubiera caído Lehman,hubiera sido cualquier otra enti-dad”, defiende Zingales. “La lec-ción quedebemos aprender de es-ta crisis es que el Estado no pue-de garantizar todas las institucio-nes. No hay razones para defen-der a ultranza la política del de-masiado grande para caer si acambio no hay una regulación fé-rrea para ese tipo de entidades

que pueden borrar el sistema dela faz de la tierra”.

Varias fuentes consultadascomparten esa visión: dejar caerLehman fue un error tremendo,nadie calculó las consecuenciasde la espiral que desató. Pero a lavez fue el catalizador que hizo so-nar todas las alarmas, que acele-

ró la aprobación de los paquetesde estímulo. Que evitó una deba-cle aún peor, en definitiva. Y queha abierto debates que se dispa-ran en todas las direcciones: elsector financiero no volverá a serel mismo; el capitalismo y la co-rrelaciónde ideologías que lo con-forman, tampoco.

La crisis llegó y se agravó debi-do a una regulación poco estrictaque permitió que algunas firmasllegaran a ser tan grandes o taninterconectadas que el sistemano era capaz de permitir su caída.Y eso dabamanos libres a sus ges-

tores para tomar todo tipo de ries-gos a sabiendas de que el Estadodifícilmente permitiría una quie-bra. Sólo EE UU atravesó esa lí-nea roja con Lehman, con conse-cuencias devastadoras, y eso po-ne todas lasmiradas en el peligroque supone ese gigantismobanca-rio. “Esas instituciones no sóloson demasiado grandes para fra-casar, sino demasiado grandes pa-ra ser administradas”, ha senten-ciado el Nobel Joseph Stiglitz.

Desde Bruselas, Daniel Gros,director del Centro de Estudiosde Política Europea, comparte agrandes rasgos ese punto de vis-ta. “Primera lección de la caídade Lehman: claramente, nuncamás. ¿Pero nunca más qué? Metemo que supervisores y bancoscentrales ahora piensan ‘nuncamás una bancarrota de un granbanco’. Y eso es lo contrario de loque necesitamos si no se acompa-ña de un empujón en la regula-ción”.

Lejos de ser un error, el con-senso empieza a virar entre loseconomistas hacia el hecho deque dejar caer a Lehman acabósiendo, inesperadamente, algopositivo. Es evidente que Ber-nanke y Paulson —el primero loha reconocido abiertamente— noplanearon esa vía, cuyos costeshan sido colosales. Pero las conse-cuencias de ese nefasto fin de se-mana no sólo aceleraron una cri-sis financiera que de todas for-mas era inevitable, sino que tam-bién permitieron una rápida res-

puesta global coordinada que evi-tó la Gran Depresión, un agujeronegro en las finanzas y quién sa-be si una crisis social de enormecalado.

“La crisis de Lehman tiene al-go de darwinismo —la destruc-ción creativa necesaria para queel sistema mejore, o al menos no

muera— y demetáfora de los gra-ves abusos de la última década.Es un símbolo de la temeridad delos banqueros. Y también un grancaso de castigo de los culpables:la gente que ha conducido a cie-gas un autobús escolar y ha teni-do un accidente nunca deberíavolver a ponerse delante de unautobús, y es posible que eso suce-da con muchos de los involucra-dos en este caso”, asegura el eco-nomista belga Paul De Grauwe.

De Grauwe reparte tambiénestopa entre las autoridades eco-nómicas estadounidenses: “No te-

nían que haber dejado que esosucediera, porque los costes hansido brutales. Si querían un casti-go ejemplar, deberían saber quees perfectamente posible resca-tar un banco y asegurarse de queesa actuación no genera riesgomoral [un efecto perverso sobreotros bancos, que empiezan acreer que pueden arriesgarse ycometer excesos porque en últi-ma instancia el Estado lossalvará]. Basta con enviar a losejecutivos a la cárcel, o con impo-ner sanciones muy duras, o conenviar a los accionistas a casa conlasmanos vacías por haber permi-tido eso para que el riesgo moraldesaparezca”.

No sólo la BBC ha intentadoindagar en los días previos a labancarrota de Lehman. MichaelMoore acaba de estrenar enVene-cia el documental Capitalismo:una historia de amor. En EE UUse han editado ya varios libros yentrevistas con los protagonistasde la trama. Hay un poco de todo:justificaciones, teorías conspirati-vas —Lehman es uno de los gran-des bancos de inversión judíos;Paulson procedía deGoldman Sa-chs, un banco rival que sí recibióayuda— e incluso algún que otromea culpa con la boca pequeña.Paulson y Bernanke siguen ne-gando lamayor: aseguran que de-jar caer Lehman no fue un errory que las reglas del juego les ata-ban de pies ymanos en la búsque-da de soluciones.

Pero los hechos desacreditan

esa tesis. Seis meses antes del ca-so Lehman, las autoridades eco-nómicas estadounidenses cubrie-ron las posibles pérdidas de BearStearns para que JP Morgan tra-gara con ese sapo, y unos días des-pués nacionalizaron AIG con uncrédito extraordinario que seaprobó en un abrir y cerrar deojos.

Charles Morris, autor de Elgran crac del crédito—yuno de losque defienden que fue un aciertoque Lehman quebrara—, aseguradesde Nueva York que esa crisisdeja grandes lecturas: “Lo másimportante es que los banquerosno pueden seguir insistiendo enque ellos realmente sabían lo queestaban haciendo. Todo lo demáses consecuencia de eso: hay quelimitar el poder de los bancos aun-que los banqueros insistan enque no se puede poner coto a lainnovación. Porque se ha llama-do innovación a prácticas queeran verdaderas salvajadas, o au-ténticas idioteces”.

Ahora que la situación se vanormalizando, aWall Street le en-tra de repente cierta amnesia res-pecto a lo ocurrido. “En los casosde Lehman y AIG se demuestraque la acción de las autoridadesestá limitada por nubes de incerti-dumbre en la regulación. Los ban-

cos quieren impedir que el nuevoEjecutivo imponga claridad en lanueva normativa, quieren aguarla reforma y dejar las cosas comoestán. Pero hay que limitar losmovimientos de esas institucio-nes demasiado grandes paracaer, y hay que dar poderes a laAdministración para meter ma-no en cuanto empiecen a ver co-sas raras”, apunta Morris.

Wyplosz dispara en la mismadiana: “Estados Unidos, Suiza y elReino Unido han planteado pro-puestas interesantes para la nue-va regulación bancaria. Pero esosproyectos deben pasar por losparlamentos respectivos: miapuesta es que al final se veránclaramente aguadas. Si estoy enlo cierto, el mundo pos-Lehmanserá muy peligroso”.

La intrahistoria de la caída deLehman es también una feroz lu-cha de egos, un tratado de bajaspasiones; un folletín peliculero,en suma. En las infinitas entrevis-tas, en los reportajes y en los li-bros que describen los últimosdías del banco, su presidente, Ri-chard Fuld, aparece retratado co-mo un tipo arrogante, estúpido,codicioso, temerario y con algu-nas lindezas más. “El carácter esel destino”, escribió John Chee-ver hace casi 30 años. J

EL PAÍS

A M J J A

S

29 de marzo. El Banco de España interviene Caja Castilla-La Mancha

7 de mayo. El BCE recorta los tipos de interés al 1%.

2 de junio.General Motors se declara en bancarrota.

24 de junio. La OCDE anuncia que la crisis mundial ha tocado fondo.

9 de julio. El Congreso de los Diputados aprueba el fondo de rescate bancario.

15 de julio. China da señales de recuperación. Su economía creció un 7,9% en el segundo trimestre.

24 de julio.El índice de desempleo alcanza el 17,9% en España.

25 de agosto. Obama propone a Ben Bernanke para un nuevo mandato de cuatro años al frente de la Reserva Federal.

27 de agosto.La economía española retrocedió el 1,1% en el segundo trimestre, un 4,2% interanual. En un año se han perdido 1.369.000 puestos de trabajo.

13 de agosto. Alemania y Francia salen de la recesión. Ambas economías crecieron un 0,3% en el segundo trimestre.

Las cosas acabaronpor irse de lasmanos de Paulsony Bernanke

Todos los gobiernosacabaron por lanzarun salvavidas alsector financiero

La crisis llegóy se agravó debidoa una regulaciónpoco estricta

Muchos piensanque dejar caer aLehman acabósiendo algo positivo

Viene de la página 5

EL PAÍS, DOMINGO 13 DE SEPTIEMBRE DE 2009 NEGOCIOS 7

»primer planoJ

I. CONFUNDIENDO LA BELLEZACON LA VERDADEs difícil creerlo ahora, pero no hace tan-to tiempo los economistas se felicitabanmutuamente por el éxito de su especiali-dad. Estos éxitos —o al menos así locreían ellos— eran tanto teóricos comoprácticos y conducían a la profesión a suedad dorada.

En el aspecto teórico, creían que ha-bían resuelto sus disputas internas. Así,en un trabajo titulado The State of Macro(es decir, de la macroeconomía, el estu-dio de cuestiones panorámicas como loson las recesiones), Olivier Blanchard,del Instituto Tecnológico de Massachu-setts (MIT), actualmente economista jefedel Fondo Monetario Internacional, de-claraba que había habido “una ampliaconvergencia de puntos de vista”.

Y en el mundo real, los economistascreían que tenían las cosas bajo control:“El problema central de la prevención dela depresión está resuelto”, declaraba Ro-bert Lucas, de la Universidad de Chicago,en su discurso inaugural como presiden-te de la American Economic Associationen 2003. En 2004, Ben Bernanke, un anti-guo profesor en Princeton que ahora pre-side la Reserva Federal, celebraba laGran Moderación del comportamientoeconómico comparado con las dos déca-das precedentes, y que atribuía en parteal mejorado desempeño de la política eco-nómica.

El año pasado, todo esto se vino abajo.En el despertar de la crisis, las líneas

de falla de la profesión de economistahan bostezado con más amplitud quenunca. Lucas dice que los planes de estí-mulo de la Administración de Obama son“economía de baratija” y su colega deChicago John Cochrane dice que estánbasados en desacreditados “cuentos dehadas”. Como respuesta, Brad DeLong,de la Universidad de California en Berke-ley, escribe sobre el “derrumbe intelec-tual” de la Escuela de Chicago, y yo mis-mo he escrito que estos comentarios delos economistas de Chicago son el pro-ducto de una Edad Oscura de la ma-croeconomía, donde el conocimiento tanarduamente conseguido ha quedado olvi-dado.

¿Qué le ha sucedido a la profesión deeconomista? ¿Y adónde va a partir deahora?

II. DE SMITH A KEYNESY VUELTA ATRÁSEl nacimiento de la economía como disci-plina se atribuye habitualmente a AdamSmith, quien publicó La Riqueza de lasNaciones en 1776. Durante los siguientes160 años se desarrolló un extenso cuer-po de economía teórica, cuyo mensajecentral era: confía en el mercado. Éstaera la presunción básica de la economíaneoclásica (llamada así al haber sido ela-borada por los teóricos de finales del si-glo XIX sobre conceptos de sus predece-sores clásicos).

Esta fe, sin embargo, quedó hecha pe-dazos por la Gran Depresión. Con el tiem-po, la mayoría de los economistas susten-tó las consideraciones de John MaynardKeynes tanto acerca de la explicación delo que había pasado como de la soluciónde futuras depresiones.

A pesar de lo que usted haya podidooír, Keynes no quería que el gobiernodirigiera la economía. En su obra capi-tal, Teoría general del empleo, el interés yel dinero, escrita en 1936, él mismo des-cribió su análisis como “moderadamenteconservador en sus repercusiones”. Que-ría organizar el capitalismo, no reempla-zarlo. Pero cuestionó la noción de quelas economías de libre mercado puedanfuncionar sin un vigilante. Y apeló a laactiva intervención del gobierno —impri-miendo más moneda y, si fuera necesa-rio, con un fuerte gasto en obraspúblicas— para combatir el desempleodurante las depresiones.

La historia de la economía a lo largodel último medio siglo es, en gran medi-da, la historia de una retirada del keyne-sianismo y de un retorno al neoclasicis-mo. El renacer neoclásico fue guiado ini-cialmente por Milton Friedman, de laUniversidad de Chicago, quien afirmó yaen 1953 que la economía neoclásica sirveadecuadamente como descripción delmodo en que la economía funciona real-mente, al ser “extremadamente fructífe-ra y merecedora de plena confianza”. Pe-ro ¿qué hay de las depresiones?

El contraataque de Friedman contraKeynes comenzó con la doctrina conoci-da como monetarismo. Los monetaris-tas, en principio, no discrepaban de laidea de que una economía de mercadonecesite una deliberada estabilización.Los monetaristas afirmaban, sin embar-go, que una intervención gubernamental

muy limitada y restringida —a saber, ins-truir a los bancos centrales a mantenerel flujo del dinero, la suma del efectivocirculante y los depósitos bancarios cre-ciendo a ritmo estable— es todo lo que serequería para prevenir depresiones.

Friedman empleó un argumento con-vincente contra cualquier esfuerzo deli-berado del gobierno por reducir el desem-pleo por debajo de su nivel natural (ac-tualmente calculado en torno al 4,8% enEstados Unidos): las políticas excesiva-mente expansionistas, predijo, llevaríana una combinación de inflación y alto de-sempleo; una predicción que fue confir-mada por la estanflación de los años se-tenta, la cual impulsó en gran medida lacredibilidad del movimiento antikeyne-siano. A la postre, sin embargo, la posi-ción de Friedman vino a resultar relativa-mente moderada comparada con la desus sucesores.

Por su parte, ciertos macroeconomis-tas consideraban que las recesiones eran

algo bueno que formaba parte del ajusteal cambio de una economía. E inclusoquienes no eran partidarios de llegar tanlejos argüían que cualquier intento deenfrentarse a una depresión económicaprovocaría más mal que bien.

Muchos macroeconomistas llegaron aautoproclamarse como neokeynesianos,ya que seguían creyendo en el papel acti-vo del gobierno. Aun así, la mayoría acep-taba la noción de que inversores y consu-midores son racionales y que los merca-dos por lo general lo hacen bien.

Por supuesto que unos pocos econo-mistas no aceptaban la asunción del com-portamiento racional, cuestionaban lacreencia de que los mercados financierosmerecen confianza y hacían ver la largahistoria de crisis financieras que tuvie-ron devastadoras consecuencias econó-micas. Pero eran incapaces de hacer mu-chos progresos frente a una complacen-cia que, vista retrospectivamente, era tanomnipresente como insensata.

III. FINANZAS DE CASINOEn los años treinta, los mercados finan-cieros, por razones obvias, no suscitaronmucho respeto. Keynes consideró queera una mala idea la de dejar a semejan-tes mercados, en los que los especulado-res pasaban su tiempo tratando de pisar-se la cola el uno al otro, que dictarandecisiones importantes de negocios:“Cuando el desarrollo del capital de unpaís se convierte en un subproducto delas actividades de un casino, es muy pro-bable que el trabajo resulte mal hecho”.

Hacia 1970 más o menos, sin embar-go, la discusión sobre la irracionalidaddel inversor, sobre las burbujas, sobre laespeculación destructiva, había desapare-cido virtualmente del discurso académi-co. El terreno estaba dominado por lahipótesis del mercado eficiente, promulga-da por Eugene Fama, de la Universidadde Chicago, la cual sostiene que los mer-cados financieros valoran los activos ensu preciso valor intrínseco si se da todala información públicamente disponible.

Y por los años ochenta, hubo econo-mistas financieros, en particular Mi-chael Jensen, de la Harvard BusinessSchool, que defendían que, dado que losmercados financieros siempre aciertancon los precios, lo mejor que pueden ha-cer los jefes de las empresas, no sólo ensu provecho sino en beneficio de la eco-nomía, es maximizar los precios de susacciones. En otras palabras, los econo-mistas financieros creían que debemosponer el desarrollo del capital de la na-ción en manos de lo que Keynes habíallamado un “casino”.

El modelo teórico desplegado por loseconomistas financieros al asumir quecada inversor equilibra racionalmenteriesgo y recompensa —el llamado CapitalAsset Pricing Model, o CAPM (pronúncie-se cap-em)— esmaravillosamente elegan-te. Y si uno acepta sus premisas tambiénes algo sumamente útil. Este CAPM nosólo te dice cómo debes elegir tu carterade inversiones, sino, lo que es inclusomás importante desde el punto de vistade la industria financiera, te dice cómoponer precio a los derivados financieros.La elegancia y aparente utilidad de lanueva teoría produjo una sucesión depremios Nobel para sus creadores, y mu-chos profesores de escuelas de negociosse convirtieron en ingenieros espacialesde Wall Street, ganando salarios de WallStreet.

Para ser justos, los teóricos de las fi-

nanzas produjeron gran cantidad depruebas estadísticas, lo que en un princi-pio pareció de gran ayuda. Pero esta do-cumentación era de un formato extraña-mente limitado. Los economistas finan-cieros rara vez hacían la pregunta apa-rentemente obvia (aunque no de fácilcontestación) de si los precios de los acti-vos tenían sentido habida cuenta de fun-damentos del mundo real, tales como losingresos. En lugar de ello, sólo pregunta-ban si los precios de los activos teníansentido habida cuenta de los precios deotros activos.

Pero los teóricos de las finanzas conti-nuaron creyendo que sus modelos eranesencialmente correctos, y así lo hizotambién mucha gente que tomaba deci-siones en el mundo real. No fue el menosimportante de ellos Alan Greenspan,quien era entonces el presidente de laReserva Federal y que durante muchotiempo respaldó la desregulación fiscal,cuyo rechazo a los avisos de poner frenoa los créditos subprime o de enfrentarse ala creciente burbuja inmobiliaria descan-saban en buena parte en la creencia deque la economía financiera moderna lotenía todo bajo control.

En octubre del pasado año, sin embar-go, Greenspan admitió encontrarse enun estado de “conmocionada increduli-dad”, debido a que “todo el edificio inte-lectual” se había “derrumbado”.

IV. NADIE PODÍA HABERLOPREDICHO…En los recientes y atribulados debates so-bre economía se ha generalizado una fra-se clave: “Nadie podía haberlo predi-cho…”. Es lo que uno dice con relación adesastres que podían haber sido predi-chos, debieran haber sido predichos yque realmente fueron predichos porunos pocos economistas que fueron to-mados a broma por tomarse tal molestia.

Tomemos, por ejemplo, el precipitadoauge y caída de los precios de la vivienda.Algunos economistas, en particular Ro-bert Shiller, identificaron la burbuja y avi-saron de sus dolorosas consecuencias sillegaba a reventar. Pero, aún en 2004,Alan Greenspan descartó hablar de bur-buja inmobiliaria: “Una grave distorsiónnacional de precios”, declaró, era “muyimprobable”. El incremento en el preciode la vivienda, dijo Ben Bernanke en2005, “en gran medida es el reflejo deunos fuertes fundamentos económicos”.

¿Cómo no se dieron cuenta de la bur-buja? Para ser justo, los tipos de interéseran inusualmente bajos, lo que posible-mente explica parte del alza de precios.Puede ser que Greenspan y Bernanketambién quisieran celebrar el éxito de laReserva Federal en sacar a la economíade la recesión de 2001; conceder quebuena parte de tal éxito se basara en lacreación de unamonstruosa burbuja de-biera haber puesto algo de sordina aesos festejos.

Pero había algo que estaba sucedien-do: una creencia general de que las bur-bujas sencillamente no tienen lugar. Loque llama la atención, cuando uno vuelvea leer las garantías de Greenspan, es queno estaban basadas en la evidencia, sinoque estaban basadas en el aserto apriorís-tico de que simplemente no puede haberuna burbuja en el sector inmobiliario.

Y los teóricos de las finanzas eran to-davía más inflexibles en este punto. Enuna entrevista realizada en 2007, EugeneFama, padre de la hipótesis del mercadoeficiente, declaró que “la palabra burbujame saca de quicio” y continuó explicandopor qué podemos fiarnos del mercado in-mobiliario: “Los mercados inmobiliarios

son menos líquidos, pero la gente es muycuidadosa cuando compra casas. Se tratanormalmente de la mayor inversión quevan a hacer, de manera que estudian elasunto con cuidado y comparan precios”.

De hecho, los compradores de casascomparan concienzudamente el preciode su compra potencial con los preciosde otras casas. Pero eso no dice nada so-bre si el precio en general de las casasestá justificado.

En pocas palabras, la fe en los merca-dos financieros eficientes cegó amuchos,si no a la mayoría, de los economistasante la aparición de la mayor burbujafinanciera de la historia. Y la teoría delmercado eficiente también desempeñóun significante papel en inflar esa burbu-ja hasta ese primer puesto.

Ahora que ha quedado al descubiertola verdadera peligrosidad de los activossupuestamente seguros, las familias deEstados Unidos han visto evaporarse sudinero por valor de 13 billones de dólares.Se han perdidomás de 6millones de pues-tos de trabajo y el índice de desempleoalcanza su más alto nivel desde 1940. Asíque ¿qué orientación tiene que ofrecer laeconomíamoderna ante el presente aprie-to? ¿Y deberíamos fiarnos de ella?