parcial iii-periodo

TRANSCRIPT

Licdo. Wilber Aguilar

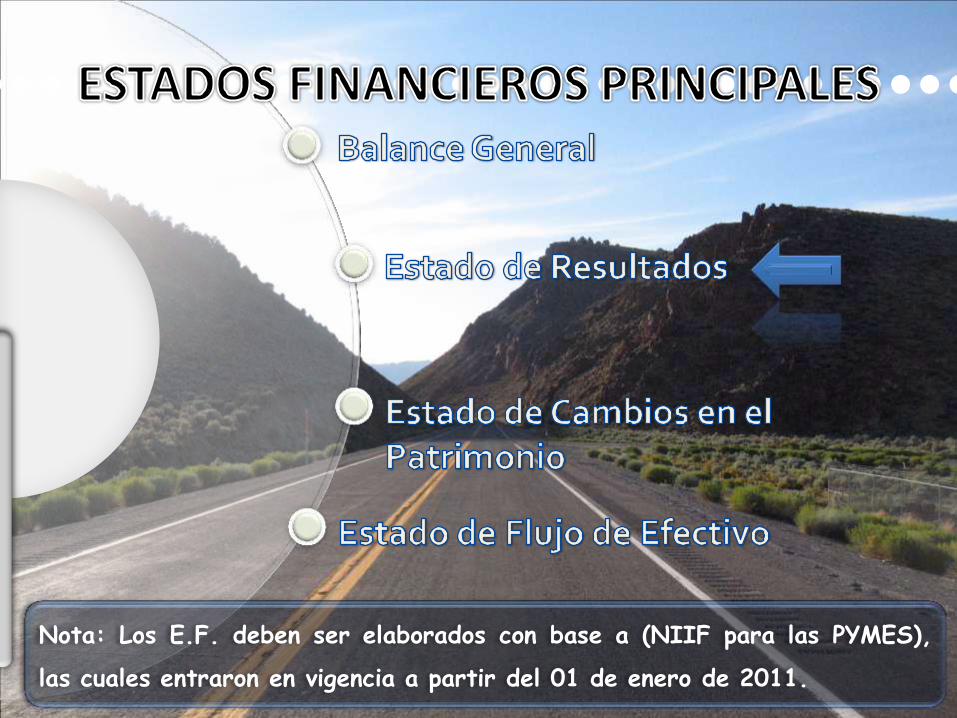

••••••••••••••••••••••••••••••••••

Nota: Los E.F. deben ser elaborados con base a (NIIF para las PYMES),

las cuales entraron en vigencia a partir del 01 de enero de 2011.

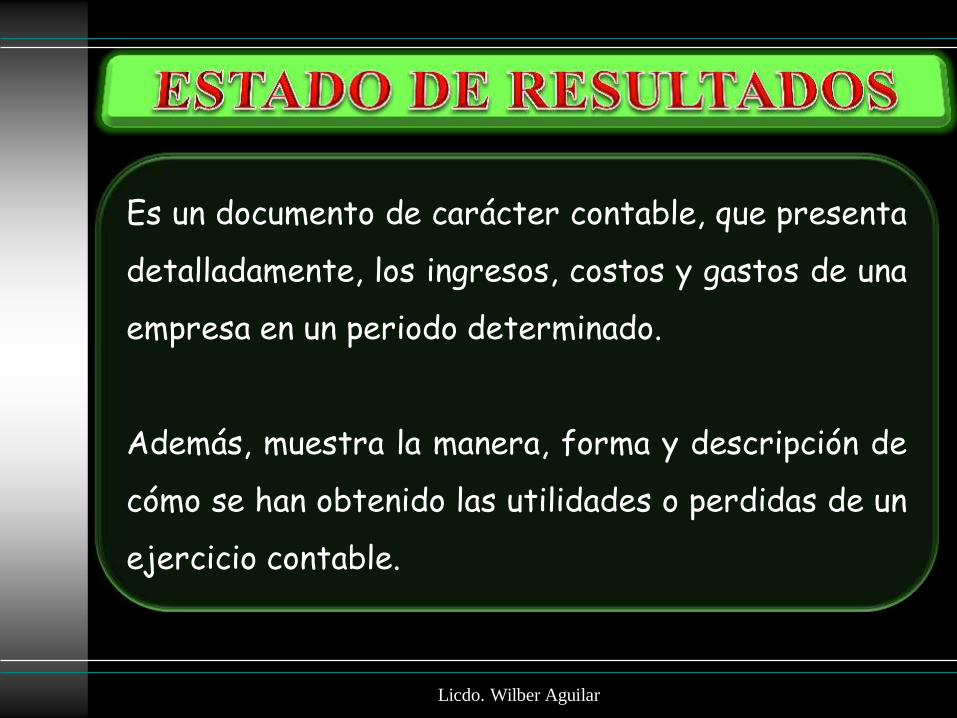

Es un documento de carácter contable, que presenta

detalladamente, los ingresos, costos y gastos de una

empresa en un periodo determinado.

Además, muestra la manera, forma y descripción de

cómo se han obtenido las utilidades o perdidas de un

ejercicio contable.

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar

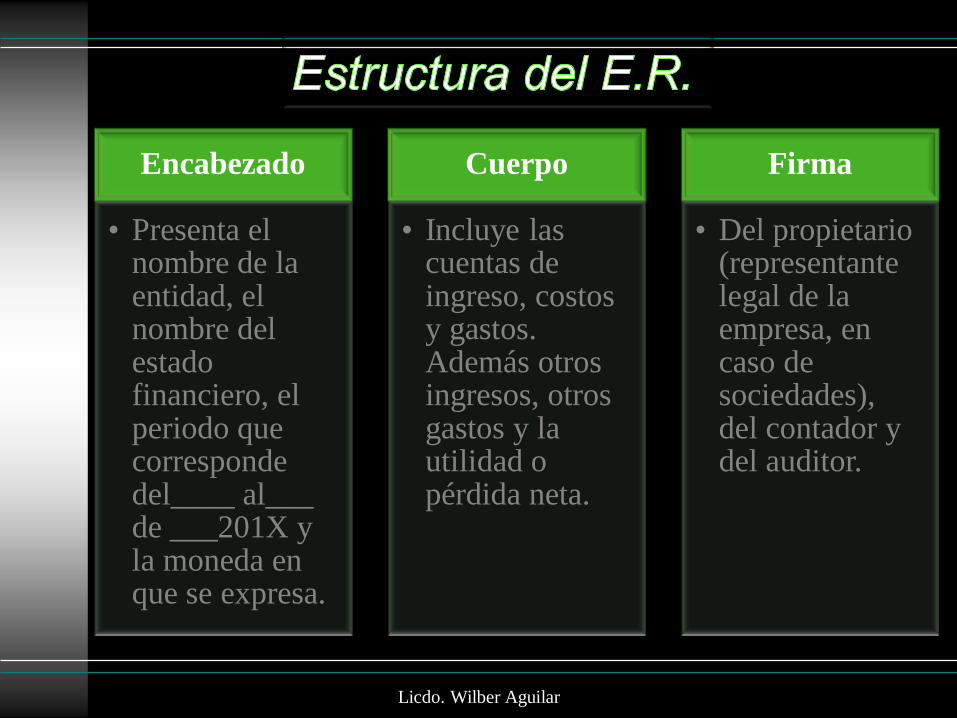

Encabezado

• Presenta el nombre de la entidad, el nombre del estado financiero, el periodo que corresponde del____ al___ de ___201X y la moneda en que se expresa.

Cuerpo

• Incluye las cuentas de ingreso, costos y gastos. Además otros ingresos, otros gastos y la utilidad o pérdida neta.

Firma

• Del propietario (representante legal de la empresa, en caso de sociedades), del contador y del auditor.

Licdo. Wilber Aguilar

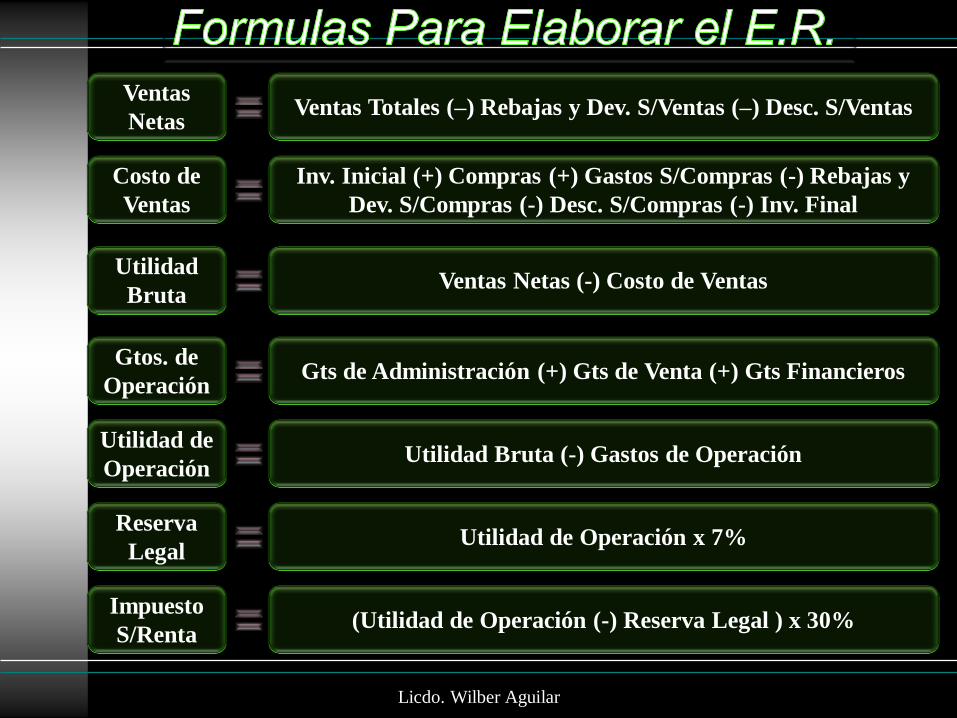

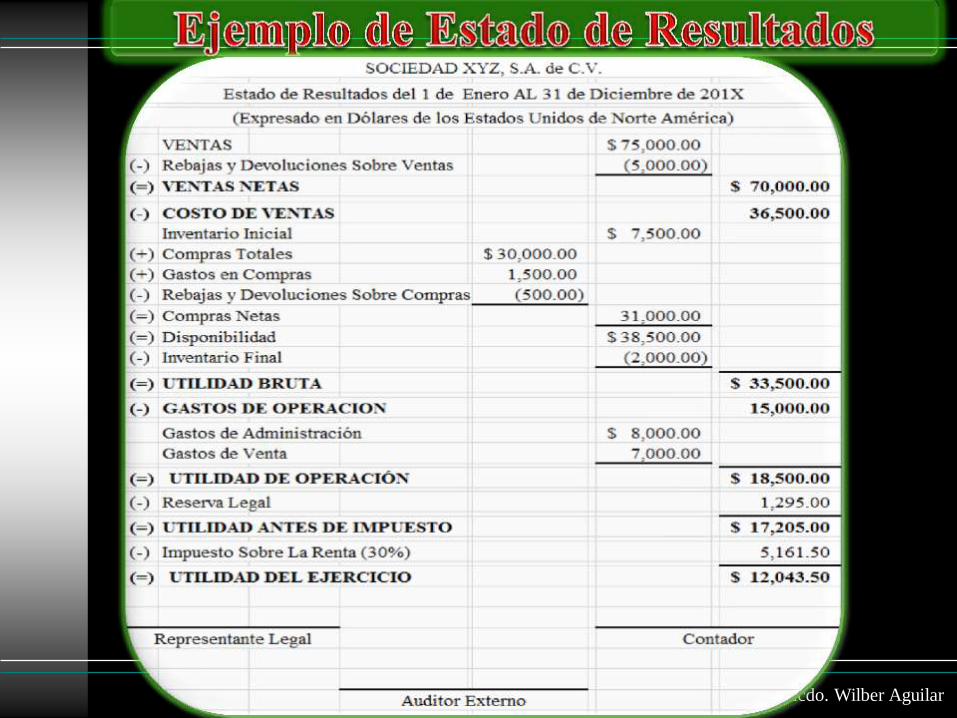

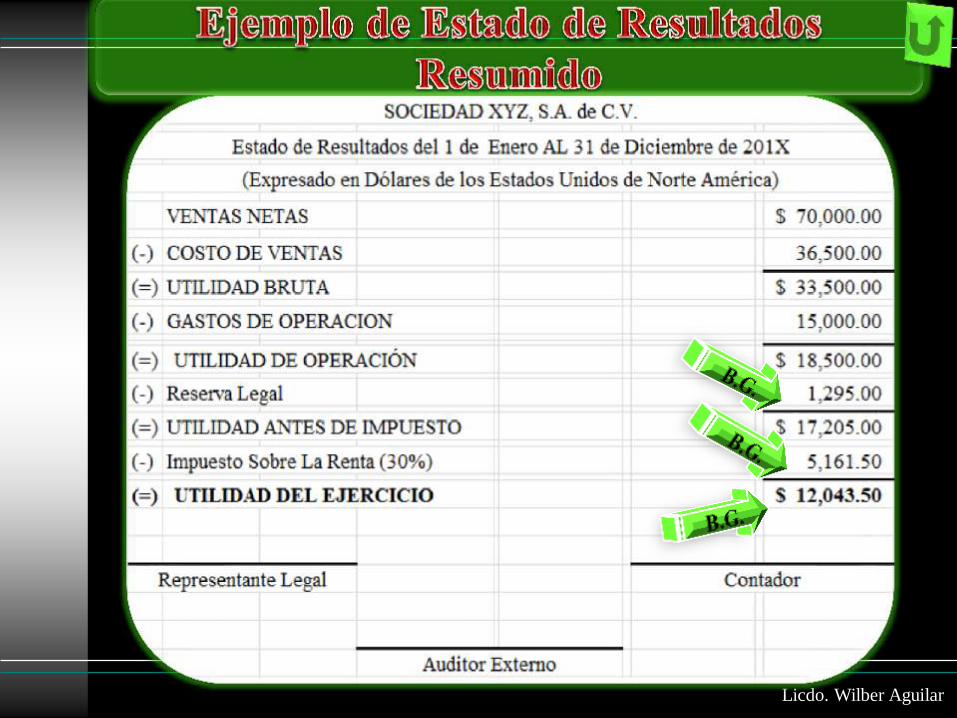

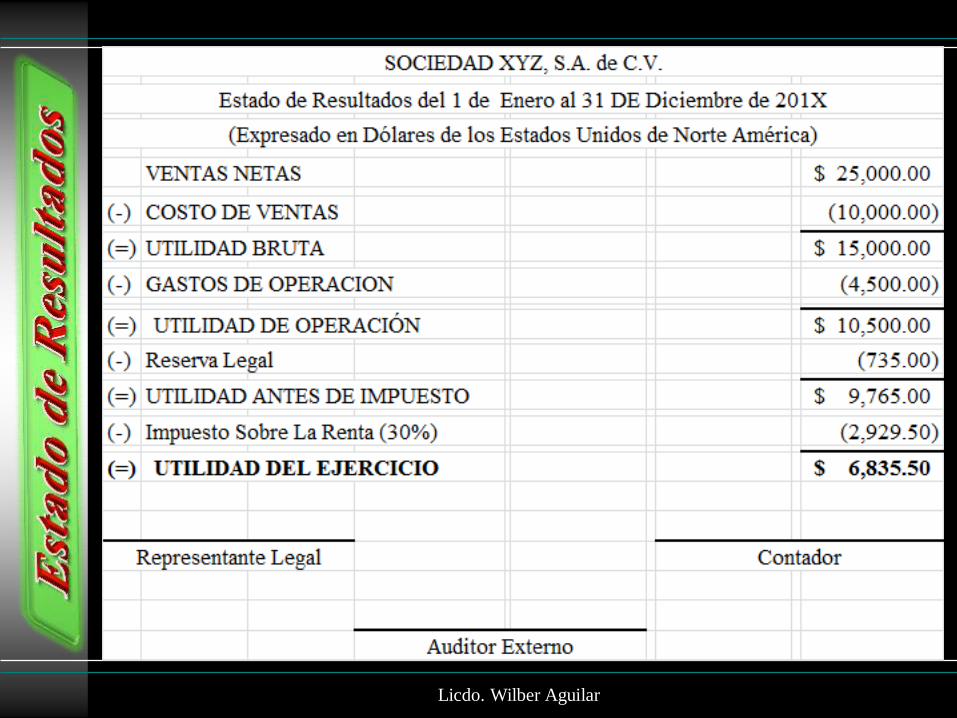

Ventas

Netas Ventas Totales (–) Rebajas y Dev. S/Ventas (–) Desc. S/Ventas

Costo de

Ventas

Inv. Inicial (+) Compras (+) Gastos S/Compras (-) Rebajas y

Dev. S/Compras (-) Desc. S/Compras (-) Inv. Final

Utilidad

Bruta Ventas Netas (-) Costo de Ventas

Gtos. de

Operación Gts de Administración (+) Gts de Venta (+) Gts Financieros

Utilidad de

Operación Utilidad Bruta (-) Gastos de Operación

Reserva

Legal Utilidad de Operación x 7%

Impuesto

S/Renta (Utilidad de Operación (-) Reserva Legal ) x 30%

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar

Documento que muestra, informa y resume la

situación financiera de una empresa, en una fecha

determinada.

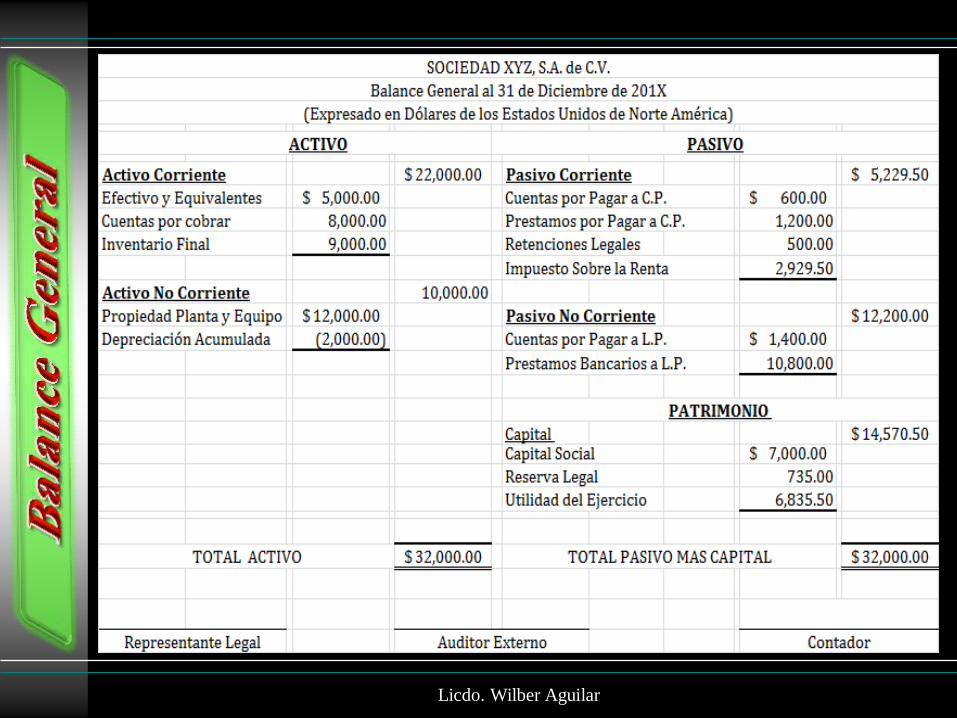

Presenta en forma clara el valor de:

Activos: Recursos, bienes y derechos.

Pasivos: Deudas u obligaciones.

Capital: Aporte, inversión de los propietarios ó

accionistas.

Licdo. Wilber Aguilar

ACTIVO

PASIVO

CAPITAL O PATRIMONIO

• ACTIVO CORRIENTE

• ACTIVO NO CORRIENTE

• PASIVO CORRIENTE

• PASIVO NO CORRIENTE

• CAPITAL SOCIAL

• RESERVAS

• UTILIDADES O PERDIDAS ACUMULADAS

Licdo. Wilber Aguilar

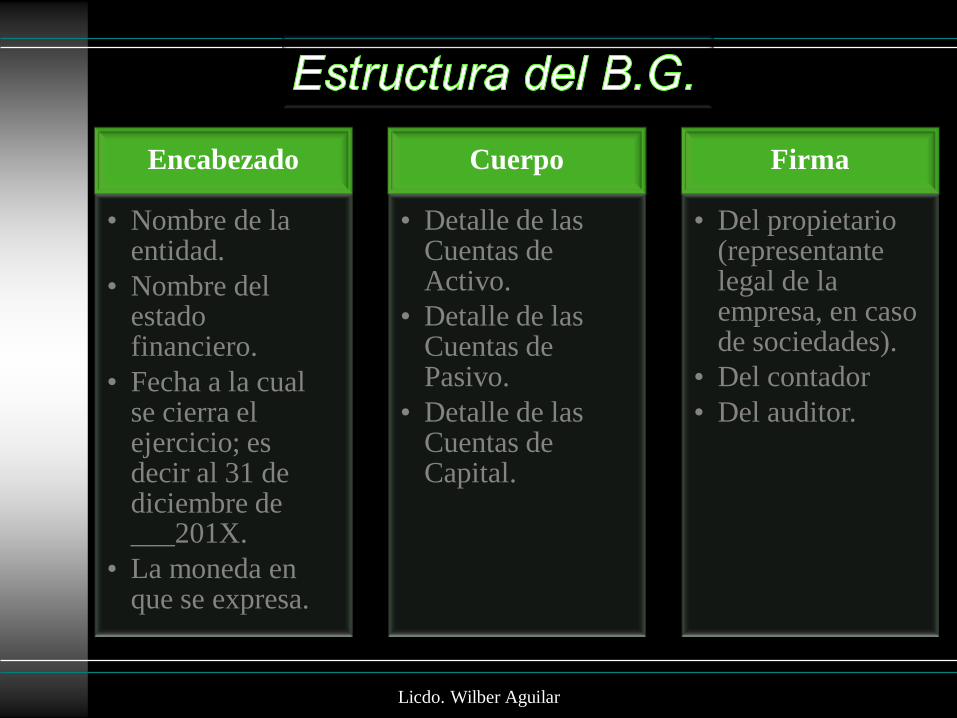

Encabezado

• Nombre de la entidad.

• Nombre del estado financiero.

• Fecha a la cual se cierra el ejercicio; es decir al 31 de diciembre de ___201X.

• La moneda en que se expresa.

Cuerpo

• Detalle de las Cuentas de Activo.

• Detalle de las Cuentas de Pasivo.

• Detalle de las Cuentas de Capital.

Firma

• Del propietario (representante legal de la empresa, en caso de sociedades).

• Del contador

• Del auditor.

Licdo. Wilber Aguilar

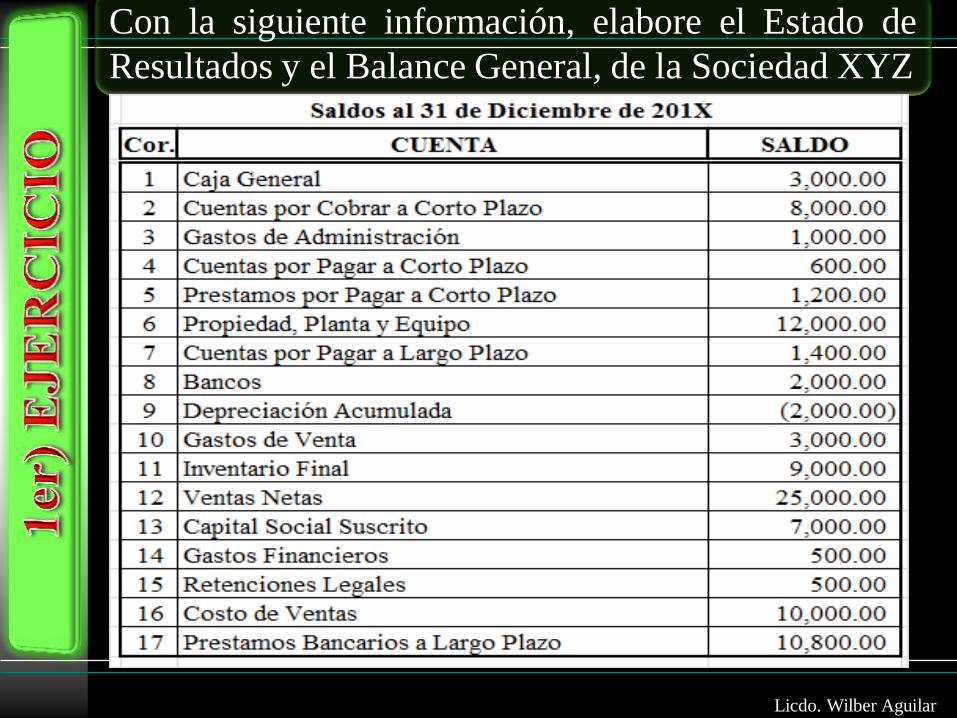

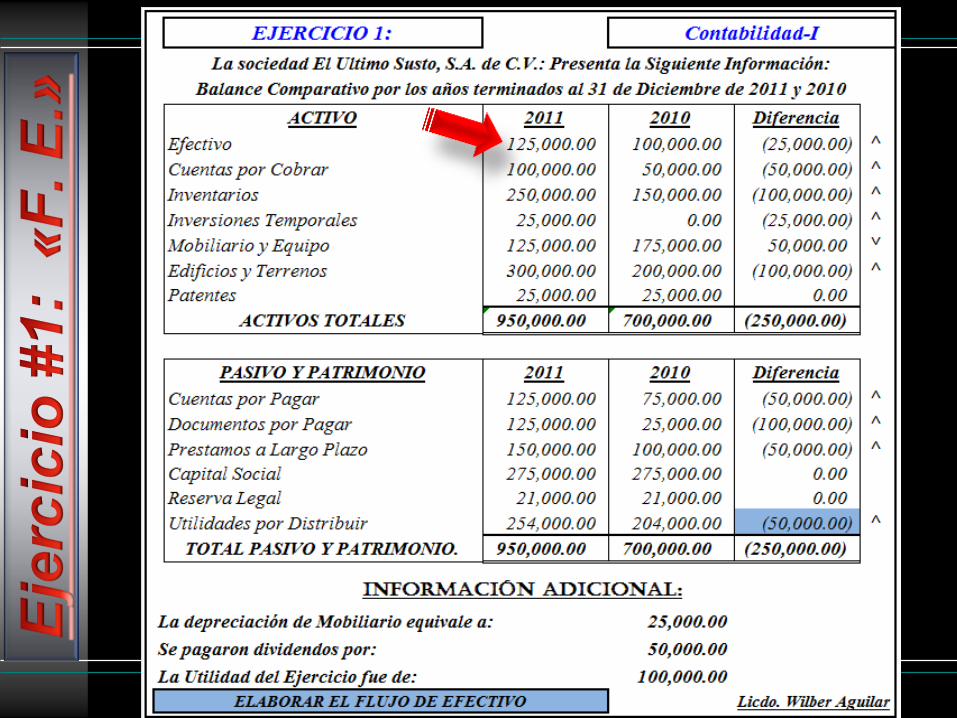

Con la siguiente información, elabore el Estado de

Resultados y el Balance General, de la Sociedad XYZ

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar

Documento contable que proporciona información relevante e

importante de las entradas y salidas de efectivo y sus

equivalentes en una entidad durante un periodo, y los

cambios de un periodo a otro en la situación financiera de la

entidad.

Los Flujos de Efectivo realizados durante el periodo

determinado que se estará informando.

Estos flujos se clasifican por:

Actividades de Operación.

Actividades de Inversión.

Actividades de Financiamiento

Licdo. Wilber Aguilar

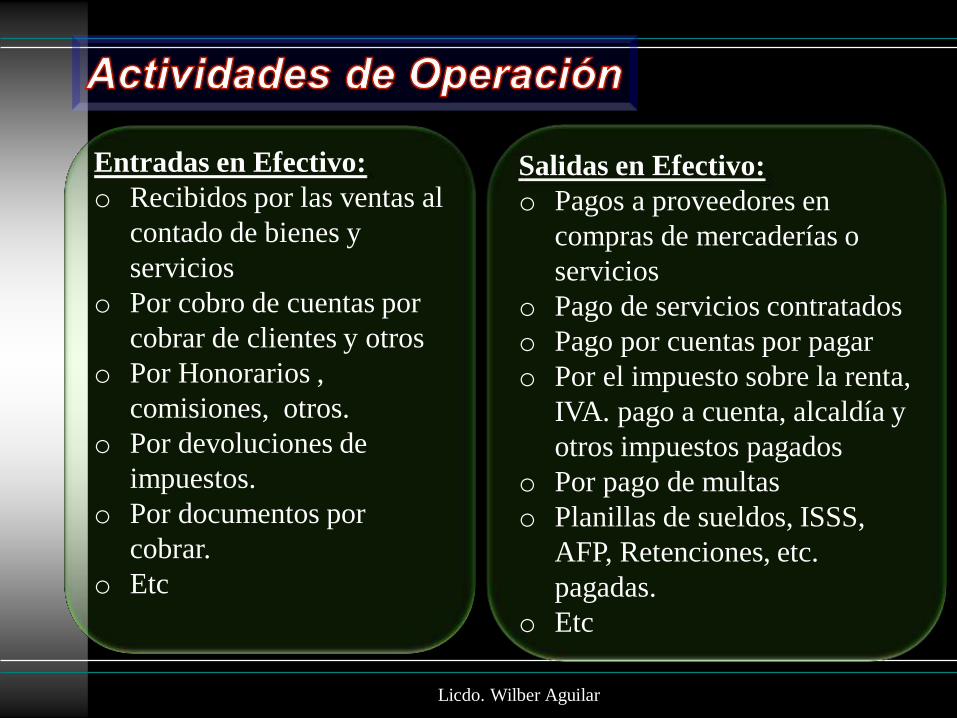

Entradas en Efectivo:

o Recibidos por las ventas al

contado de bienes y

servicios

o Por cobro de cuentas por

cobrar de clientes y otros

o Por Honorarios ,

comisiones, otros.

o Por devoluciones de

impuestos.

o Por documentos por

cobrar.

o Etc

Salidas en Efectivo:

o Pagos a proveedores en

compras de mercaderías o

servicios

o Pago de servicios contratados

o Pago por cuentas por pagar

o Por el impuesto sobre la renta,

IVA. pago a cuenta, alcaldía y

otros impuestos pagados

o Por pago de multas

o Planillas de sueldos, ISSS,

AFP, Retenciones, etc.

pagadas.

o Etc

Licdo. Wilber Aguilar

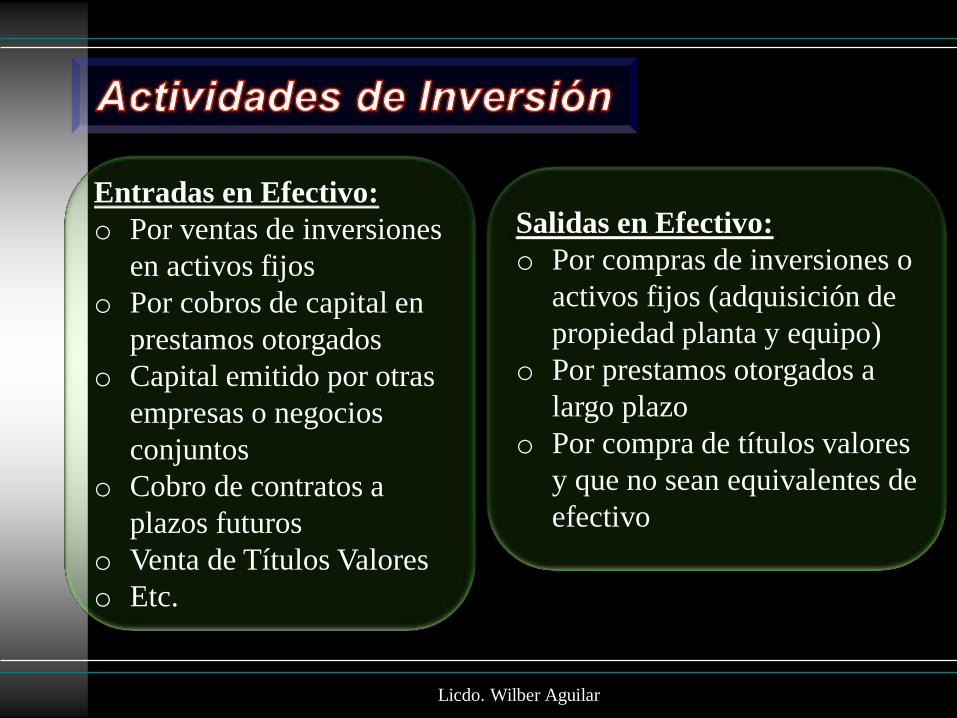

Entradas en Efectivo:

o Por ventas de inversiones

en activos fijos

o Por cobros de capital en

prestamos otorgados

o Capital emitido por otras

empresas o negocios

conjuntos

o Cobro de contratos a

plazos futuros

o Venta de Títulos Valores

o Etc.

Salidas en Efectivo:

o Por compras de inversiones o

activos fijos (adquisición de

propiedad planta y equipo)

o Por prestamos otorgados a

largo plazo

o Por compra de títulos valores

y que no sean equivalentes de

efectivo

Licdo. Wilber Aguilar

Entradas en Efectivo:

o Por aportaciones

adicionales de los socios

o Por la venta de acciones

como incremento de

capital social

o Por la obtención de

prestamos bancarios

o Por endeudamientos

provenientes de

diferentes fuentes

o Etc.

Salidas en Efectivo:

o Por pago total o parcial de

prestamos bancarios

o Por pago de utilidades o

dividendos

o Por pago de

endeudamientos recibidos

o Por retiro de participaciones

de socios

Licdo. Wilber Aguilar

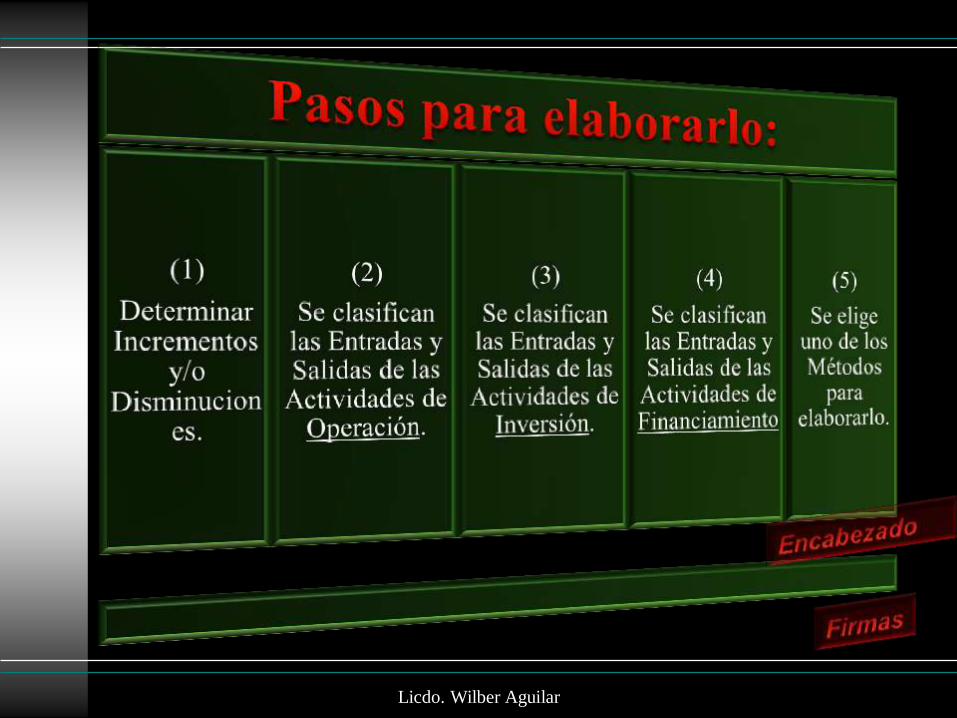

Encabezado

• Nombre de la entidad.

• Nombre del estado financiero.

• Fecha a la cual se cierra el ejercicio; es decir al 31 de diciembre de ___201X.

• La moneda en que se expresa.

Cuerpo

• Actividades de Operación.

• Actividades de Inversión

• Actividades de Financiamiento

Firma

• Del propietario (representante legal de la empresa, en caso de sociedades).

• Del contador

• Del auditor.

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar

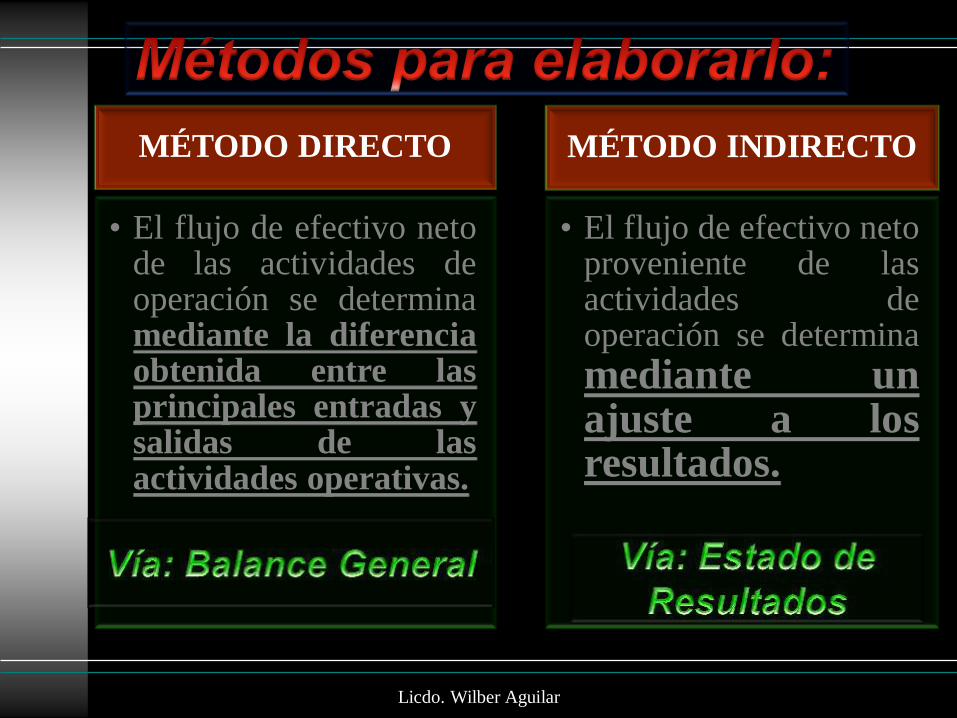

MÉTODO DIRECTO

• El flujo de efectivo neto de las actividades de operación se determina mediante la diferencia obtenida entre las principales entradas y salidas de las actividades operativas.

MÉTODO INDIRECTO

• El flujo de efectivo neto proveniente de las actividades de operación se determina

mediante un ajuste a los resultados.

Licdo. Wilber Aguilar

EJERCICIOS

1

2

3

Licdo. Wilber Aguilar

Licdo. Wilber Aguilar