pagos Únicos y anualidades

TRANSCRIPT

PAGOS ÚNICOS

GERENCIA FINANCIERA

VALOR FUTURO DADO UN PRESENTE

Esta fórmula es conocida como la formula

básica de las matemáticas financieras, de

esta se desprenden las demás formulas

utilizadas.

)%,,/(

)1(

nipfPF

iPF n

VALOR PRESENTE DADO UN FUTURO

El factor (1 +i)^n se conoce con el nombre

de factor de capitalización en un pago único.

)%,,/(

)1(

1

nifpFP

ifP

n

EJEMPLOS

Si usted ganó hoy $23.000.000 y la tasa de interés es del 12% anual trimestre vencido, cual será el valor equivalente en siete años?

Dentro de 4 años usted va a pagar $14.196.000 de un crédito que recibe hoy una tasa de interés anual capitalizable mensual del 22%. Cual es el valor del crédito?

En 2 años usted deberá pagar la suma de $2.300.000 por un crédito que le concedieron hace 2 años a una tasa del 3,2% bimestre vencido, cuál es el valor concedido al inicio de la operación financiera? Cuál sería el valor a cancelar hoy?

EJEMPLOS

Si usted deposita el día de hoy en el Banco $29.000.000 y le reconocen un tasa de interés del 22% anual semestre anticipado, ¿cuánto tendrá acumulado dentro de 3 meses?

¿Cuánto debe depositar usted al final de cada año en una cuenta que paga una tasa nominal del 22% anual capitalizable bimestral, si al final de cinco años desea tener un saldo de $15.000.000?

Cuánto tiempo debe esperar para que una inversión realizada hoy por $12.000.000 se convierta en $16.600.000, si le reconocen una tasa de interés del 29% capitalizable semestral?

ANUALIDADES

GERENCIA FINANCIERA

SERIES UNIFORMES O ANUALIDADES

Una anualidad es un

conjunto de pagos

iguales (constantes)

hechos a intervalos

iguales de tiempo, los

cuales pueden ser

anuales, trimestrales,

mensuales, quincenales,

diarios, etc.

SERIES UNIFORMES O

ANUALIDADES

Condiciones para que una serie de pagos sea una anualidad:

Todos los pagos deben ser iguales.

Todos los pagos deben ser periódicos.

El número de pagos debe ser igual al número de periodos.

Todos los pagos son llevados al principio o al final de la serie, a la misma tasa, a un valor equivalente, es decir, la anualidad debe tener un valor presente equivalente y un valor futuro equivalente.

TIPOS DE ANUALIDADES

Anualidad vencida

Anualidad anticipada

Anualidad diferida

Anualidad perpetua

ANUALIDAD VENCIDA

Es aquella en la que los pagos se realizan al finalizar el período. Por ejemplo, el salario mensual de un empleado, las cuotas mensuales iguales y vencidas de la compra de un vehículo o electrodomésticos.

El flujo de caja gráfico se representa así:

P

A A A A A

1 2 3 4 5

VALOR FUTURO DADO UNA

ANUALIDAD

Donde:

F = Valor futuro

A = valor de la anualidad o cuota

i = tasa de interés periódica

n = número de pagos

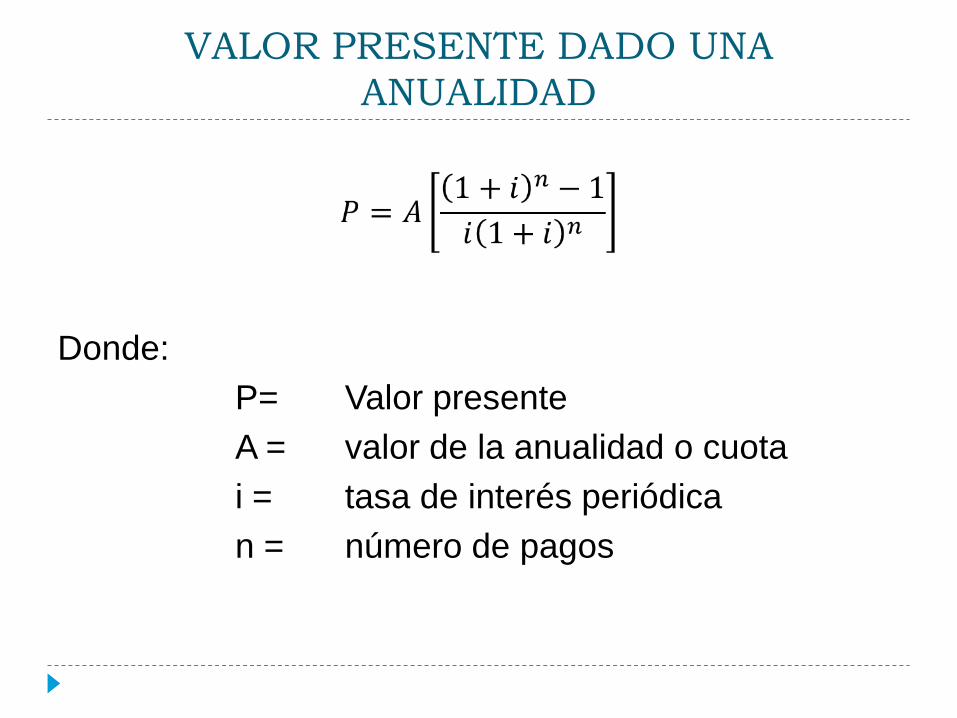

VALOR PRESENTE DADO UNA

ANUALIDAD

Donde:

P= Valor presente

A = valor de la anualidad o cuota

i = tasa de interés periódica

n = número de pagos

VALOR DE UNA ANUALIDAD DADO UN

FUTURO

Donde:

F = Valor futuro

A = valor de la anualidad o cuota

i = tasa de interés periódica

n = número de pagos

VALOR DE UNA ANUALIDADDADO UN

PRESENTE

Donde:

P= Valor presente

A = valor de la anualidad o cuota

i = tasa de interés periódica

n = número de pagos

EJEMPLOS

Usted necesita disponer de $461.520

dentro de cuatro meses. Cuánto deberá

ahorrar mensualmente en una corporación

que le reconoce el 2% mensual?

Cuál es el pago mensual de un préstamo

de $1.200.000 a una tasa de interés del

0.01% mensual, pagadero a 10 meses?

EJEMPLOS

Calcular el valor futuro y el valor presente de la

siguiente serie de pagos:

• 19 pagos semestrales de $1.000.000 cada uno

a una tasa de interés del 36% AMV

Un almacén de cadena vende un computador

portátil con una cuota inicial de $300.000 y 8 cuotas

trimestrales de $365.431, a una tasa de interés de

32% anual capitalizable trimestralmente. ¿Cuánto

es el valor de contado del computador?

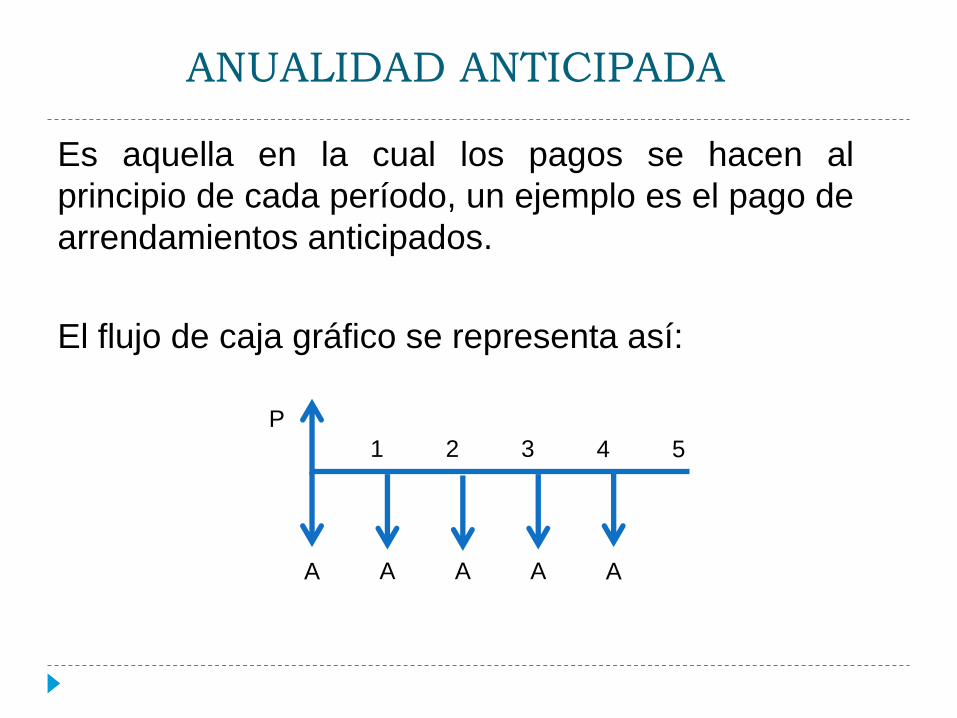

ANUALIDAD ANTICIPADA

Es aquella en la cual los pagos se hacen al

principio de cada período, un ejemplo es el pago de

arrendamientos anticipados.

El flujo de caja gráfico se representa así:

P

A A A A A

1 2 3 4 5

VALOR PRESENTE DE UNA ANUALIDAD

ANTICIPADA

Donde:

P= Valor presente

A = valor de la anualidad o cuota

i = tasa de interés periódica

n = número de pagos

VALOR DE UNA ANUALIDAD ANTICIPADA

DADO UN PRESENTE

Donde:

P= Valor presente

A = valor de la anualidad o cuota

i = tasa de interés periódica

n = número de pagos

VALOR FUTURO DE UNA ANUALIDAD

ANTICIPADA

Donde:

F= Valor futuro

A = valor de la anualidad o cuota

i = tasa de interés periódica

n = número de pagos

EJEMPLOS

Se va a tomar en arriendo un local comercial por tiempo de 15 meses pagando cuotas mensuales iguales de forma anticipada a una tasa de 32% efectiva anual, cuyo valor pagado de contado es de $6.821.000. ¿Cuál es el valor de las cuotas a cancelar durante los 15 meses?

Usted recibe al principio de cada mes la suma de $1.000.000 por concepto del arriendo de una bodega de su propiedad. En el mismo momento en que recibe el pago del arriendo deposita la mitad en una cuenta de ahorros que le reconoce una tasa de interés del 3% mensual vencido. Cuánto tendrá disponible al finalizar el primer año?

ANUALIDAD DIFERIDA

Es aquella en la que el primer pago se realiza nos

periodos después de realizada la operación financiera.

El momento en que queda formalizada la operación

financiera se llama momento de convenio.

Un ejemplo de anualidad diferida es un préstamo

bancario en que las cuotas se inician un año después

de recibir el desembolso del préstamo.

ANUALIDAD DIFERIDA

Se pueden presentar dos casos:

En el período de gracia los intereses causados

no se cancelan periódicamente, esto indica que

se van capitalizando.

Cuando durante el período de gracia se cancelan

los intereses causados periódicamente, en este

caso, al finalizar el período de gracia, el capital

inicial permanece constante.

EJEMPLOS

Se adquiere hoy un electrodoméstico financiado con 18 cuotas mensuales iguales de $150.000 cada una, debiendo cancelar la primera dentro de 5 meses. Si la operación financiera se realiza al 36% anual mes vencido, calcular el valor del electrodoméstico si se cancelan los intereses causados.

Se tiene una deuda de $3.800.000 a una tasa de interés del 2% mensual, para cancelarlos por medio de 6 cuotas mensuales iguales, pagándose la primera dentro de 4 meses después de adquirida la obligación, sin la cancelación de los intereses causados. Cuál es el valor de las cuotas?

ANUALIDAD PERPETUA

Es aquella en la que no existe el último pago, o

aquella cuyo plazo no tiene fin.

Donde:

P= Valor presente

A = valor de la anualidad o

cuota

i = tasa de interés periódica

Una persona desea

recibir dentro de 10 años

una renta de $650.000

mensuales, en forma

indefinida. ¿Cuánto debe

depositar hoy en una

cuenta de ahorros que

paga el 2.36% mensual?

EJEMPLO