oportunidades comerciales para productos agricolas...

TRANSCRIPT

M dMercado

Fernando AlbaredaConsejero Económico Comercial

En Miami

Julio de 2010

ContenidoContenido

1. Descripción del Sector

2. Comercio Perú ‐ EEUU

C l d3. Competencia en el Mercado

4. Perfil del Consumidor4. Perfil del Consumidor

5. Tendencias

6. Principales Ferias

Descripción del SectorDescripción del Sectorpp

‐ Producción de Vegetales y Melones en EEUU

*La producción de vegetales incluye alrededor de 70 000 fincas con*La producción de vegetales incluye alrededor de 70,000 fincas con

un ingreso combinado anual de más de $4,000 millones. Principales

compañías: Chiquita Dole Food y Fresh Del Monte Producecompañías: Chiquita, Dole Food y Fresh Del Monte Produce.

*Industria concentrada: 10% de las fincas generan alrededor de 90%

del i e o total de la i du t iadel ingreso total de la industria.

*La producción agrícola abarca más de 50 líneas de productos.

Principales productos: papa (20% del mercado); tomates frescos

(10%) y lechuga (10%). Otros: cebollas, maíz dulce, sandía, melón y

t t i ttomates para procesamiento.

Descripción del SectorDescripción del Sectorpp

*La Demanda de vegetales y melones condicionada por el

crecimiento de la población, el interés del consumidor en comer enp

forma saludable y los programas de promoción de los productos

agrícolas dirigidos por el gobierno de EEUU.

*Los vegetales son producidos con dos usos específicos: para

consumo directo y para procesamiento: envasado, congelado yy p p , g y

deshidratado de vegetales.

*Los EEUU producen más de 65 millones de TM de vegetales alLos EEUU producen más de 65 millones de TM de vegetales al

año. Los vegetales procesados representan el 40% del volumen del

total de la industria. Los tomates y papas ocupan los primerostotal de la industria. Los tomates y papas ocupan los primeros

lugares.

Descripción del SectorDescripción del Sectorpp

‐ Producción de Frutas y Nueces en EEUU

*La producción de frutas y nueces incluye alrededor de 110 000*La producción de frutas y nueces incluye alrededor de 110,000

fincas con un ingreso anual de más de $18,000 millones. Principales

empresas: Dole Food Company Blue Diamond Growersempresas: Dole Food Company, Blue Diamond Growers

cooperativa de almendras, nacional Grape cooperativa y su

subsidiaria Welch y Florida Natural Growers cooperativa desubsidiaria Welch y Florida Natural Growers cooperativa de

cítricos.

*Industria concentrada: 8% de las fincas generan el 75% de losIndustria concentrada: 8% de las fincas generan el 75% de los

ingresos del sector.

*D d di i d l i i t d l bl ió l*Demanda condicionada por el crecimiento de la población y las

tendencias de consumo.

Descripción del SectorDescripción del Sectorpp

*Principales productos cultivados: uvas (20% del ingreso) y nueces

como almendras, cashews y pecanas (20%), manzanas, naranjas yy p ( ) j y

fresas (10% c/u). Otros productos: paltas, arándanos (blueberries),

cerezas, duraznos, peras y limones.

‐ Procesamiento de Frutas y Vegetales

*L i d t i d i t d f t t l i l á d*La industria de procesamiento de frutas y vegetales incluye más de

1,300 empresas con un ingreso anual combinado de $60 mil

millones Principales empresas: Del Monte Heinz y JR Simplot;millones. Principales empresas: Del Monte, Heinz y JR Simplot;

cooperativas de productores como Diamond Foods y Ocean Spray;

y divisiones de corporaciones como ConAgra y General Millsy divisiones de corporaciones como ConAgra y General Mills.

Descripción del SectorDescripción del Sectorpp

*Industria concentrada: las 50 empresas más grandes generan el

70% del total de los ingresos del sector.g

*Los principales cultivos procesados en EEUU son: tomates

(concentrado y en salsas), papas (para papas fritas, hojuelas); y(concentrado y en salsas), papas (para papas fritas, hojuelas); y

naranjas (jugo). Otros productos: maíz; pepinos (pickles); frijoles;

toronjas; manzanas (jugo y puré); uvas (pasas); piñas; duraznos;j ; (j g y p ); (p ); p ; ;

durazno; mermeladas y jaleas; alimentos para bebés y sopas. Las

dos principales operaciones son de envasado y congelado.p p p y g

*Las conservas de frutas y vegetales constituyen alrededor del 50%

de los ingresos de la industria.de los ingresos de la industria.

Descripción del SectorDescripción del Sectorpp

‐ Consumo de Vegetales y Melones

*El Servicio de Investigación Económica del Departamento deEl Servicio de Investigación Económica del Departamento de

Agricultura de los EEUU (ERS – USDA), estima un descenso de

0.2% en el consumo per‐capita de vegetales en el 2009. Las papas0.2% en el consumo per capita de vegetales en el 2009. Las papas

son No. 1. Sin embargo, en el 2008 se dio una reducción en el

consumo per‐capita de este producto de 6% (de 39.1 Lb. a 36.7 Lb.).p p p ( )

Se espera una recuperación de 1% en el 2009.

*Entre los principales vegetales consumidos se encuentran: LechugaEntre los principales vegetales consumidos se encuentran: Lechuga

(28.1 Lb.); Cebolla (20.3 Lb.) Tomate (18.7 Lb.); Melón (15.3 Lb.)

Pimientos (9.4 Lb.) y Maíz dulce (9.2 Lb.).( ) y ( )

Los 10 Vegetales y Melones Los 10 Vegetales y Melones más utilizados desde 2007más utilizados desde 2007más utilizados desde 2007 más utilizados desde 2007

*En Libras*En Libras

Descripción del SectorDescripción del Sectorpp

*En el caso del espárrago, el consumo total per cápita es de 1.5 Lb., de los

cuales 1.2 Lb. son en fresco, 0.2 Lb. en conserva y 0.1 Lb. congelado.

‐ Consumo de Frutas

* De acuerdo al ERS – USDA, el plátano sigue siendo la fruta más consumidap g

en EEUU. con un consumo per cápita en el 2007 de 25.9 Lb. Las manzanas se

encuentran en segundo lugar de preferencia con 16.4 Lb. Las naranjas en 3er

lugar con un consumo per‐cápita de 10.2 Lb. en el 2007.

* Otras frutas importantes en el consumo de los estadounidenses son: Uvas

(8.0 Lb.); Fresas (6.4 Lb.); Piña (5.0 Lb.); Duraznos (4.5 Lb.).

Descripción del SectorDescripción del Sectorpp

* El consumo per cápita de paltas en el 2007 fue de 3.0 Lb. Se estima

un incremento en el consumo de palta debido a popularidad delp p p

guacamole y a promociones efectuadas por la Comisión de Promoción

de la Palta Hass.

•Se proyecta un crecimiento en el consumo total de fruta de 24‐27%

entre el 2000 y el 2020, debido al incremento en el consumo per‐cápitay , p p

y al incremento de la población (50 millones más en el mercado de

EEUU).

Las 10 Frutas mas utilizadas desde 2005 Las 10 Frutas mas utilizadas desde 2005 *En Libras*En Libras

Consumo de Vegetales per CápitaConsumo de Vegetales per CápitaPor Tipo de UsoPor Tipo de UsoPor Tipo de UsoPor Tipo de Uso

*En Libras*En Libras

2007 2008p 2009eESPARRAGOS, todos 1.4 1.5 1.5Frescos 1.2 1.2 1.2Enlatados 0.1 0.2 0.2Congelados 0.1 0.1 0.1

MAIZ DULCE todos 26 1 24 4 24 6MAIZ DULCE, todos 26.1 24.4 24.6Frescos 9.2 9.2 9.3Enlatados 6.9 6.8 6.6C l d 10 8 4 8 7Congelados 10 8.4 8.7

MELONES 25.9 26 26Sandia 14.4 15.5 15.3Melon 9.6 8.9 9Honeydew 1.8 1.7 1.7

LECHUGA, todas 29.9 28 28.1,Lechuga de Cabeza 18.4 16.9 16.8Romana y Leaf 11.6 11.1 11.3

Consumo de Vegetales per CápitaConsumo de Vegetales per CápitaPor Tipo de UsoPor Tipo de UsoPor Tipo de UsoPor Tipo de Uso

*En Libras*En Libras

2007 2008p 2009eCEBOLLAS, todas 22.7 21.7 21.6Frescas 21.6 20.2 20.3Deshidratadas 1 1.5 1.3

PIMIENTOS, todos 15.5 16 15.8Bell Peppers todos 9 4 9 9 9 4Bell Peppers, todos 9.4 9.9 9.4Chile Peppers, todos 6.1 6.2 6.5

TOMATES, todos 88 85.8 91.3F 19 2 18 5 18 7Frescos 19.2 18.5 18.7Enlatados 68.8 67.2 72.7

OTROS, frescos 19.3 18.7 18.9OTROS, enlatados 2.6 2.4 2.5OTROS, congelados 3.9 3.8 4.2PAPAS, TODAS 125.3 118.8 120.5PAPAS, TODAS 125.3 118.8 120.5Frescas 39.1 36.7 37.2Procesadas 86.2 82.1 83.3

Consumo de Frutas per CápitaConsumo de Frutas per CápitaPor Tipo de UsoPor Tipo de UsoPor Tipo de UsoPor Tipo de Uso

*En Libras*En Libras

2005 2006 2007

UVAS, todas 56.46 49.77 52.32

Frescas 8.59 7.59 8.01

Enlatadas 0.19 0.14 0.14

Jugo 5 82 5 09 6 38Jugo 5.82 5.09 6.38

Pasas 6.96 7.43 6.96

Vino 34.90 29.53 30.82

PLATANOS, frescos 25.17 25.09 25.93

NARANJAS, todas 79.58 73.96 67.24

Frescas 10 78 11 41 10 21Frescas 10.78 11.41 10.21

Jugo 68.80 62.55 57.03

TORONJA, todas 6.25 5.46 8.55

Frescas 2.64 2.30 2.84

Jugo 3.60 3.16 5.71

Consumo de Frutas per CápitaConsumo de Frutas per CápitaPor Tipo de UsoPor Tipo de UsoPor Tipo de UsoPor Tipo de Uso

*En Libras*En Libras

2005 2006 2007LIMONES, todos 7.18 7.92 6.40Frescos 2.94 4.15 2.81Jugo 4.24 3.77 3.60

OTROS CITRICOS, todos 6.62 6.79 6.42Frescos 4.63 4.86 4.87Jugo 2.00 1.93 1.54

FRESAS 7.73 7.85 7.80Frescas 5.82 6.13 6.44Congeladas 1.91 1.72 1.36

ACEITUNAS, enlatadas 1.46 0.77 1.45PALTAS, frescas 3.47 3.59 3.01NUECES, todas 2.70 3.29 3.55Almendras 0.62 1.01 1.20Pecanas 0.44 0.44 0.43Nueces 0.42 0.53 0.48Otras 1.22 1.30 1.43

Comercio ExteriorComercio Exterior

* Las exportaciones peruanas de Alimentos y Bebidas a EEUU,considerando los capítulos del Arancel Armonizado 07: Vegetales yconsiderando los capítulos del Arancel Armonizado 07: Vegetales yRaíces; 08: Frutas y Nueces; 09: Café, Té y Especias; 20: Preparacionesde Vegetales, Frutas y Nueces; y 22: Bebidas, Licores y Vinagre,ascendieron a $706 8 millones en el 2009 (‐3 6% en relación al 2008)ascendieron a $706.8 millones en el 2009 (‐3.6% en relación al 2008).

* La mayor disminución se presenta en los sectores de café (‐9.9%) yy p yfrutas (‐10.3%). Los productos que presentan mayor caída son: cafésin tostar (10.3%), pasando de $155. 1’ en 2008 a $139.1’ en 2009;páprika (26.9%), de $57.5’ a $42.0’; mango (26.3%) de $30.1’ a $22.1’; ypáp i a ( %), e $ a $ ; a go ( %) e $ a $ ; yespárragos congelados (15.5%) de $22.1’ a $18.7’. Dentro del sectorpreparaciones de vegetales y frutas, los espárragos en conserva caenen 24 8% pasando de $37 5’a $28 2’en 24.8%, pasando de $37.5 a $28.2 .

Comercio ExteriorComercio Exterior

* Los vegetales crecen en 3.0% en el 2009, pasando de $230’en 2008 a$237.6’ en 2009. Los productos que presentan mayor crecimiento son$237.6 en 2009. Los productos que presentan mayor crecimiento sonlos espárragos frescos (6.1%), pasando de $152.5’a $161.8’; las cebollasblancas (19.8%), de $18.7’ a $22.4’; frijoles y pallares (14.5%) de $9.8’ a$11 2’$11.2 .

* Entre Ene‐Abr. 2010 se ha dado un incremento de 6.5% en lasexportaciones de Alimentos y Bebidas, pasando de $190.9’ en el mismoperiodo 2009 a $203.5’ en 2010. Los productos que presentan unamayor recuperación son: Uvas (139.4%); Mangos (55.2%) y Frutasayo e upe a ió o U a ( %); a go ( %) y u acongeladas NESOI, concentrados (236.3%). Café y páprika siguenpresentando una tendencia decreciente.

HTS HTS –– 07: 07: Vegetales, raíces y tubérculosVegetales, raíces y tubérculosExportaciones de Perú a EEUU Exportaciones de Perú a EEUU E po a io e e e ú a EEUUE po a io e e e ú a EEUU

*En $1,000*En $1,000

Numero de HTS

2008 2009 09 YTD 10 YTD % Cambio

En $1,000YTD2009 ‐YTD2010

70920 E d f 152 537 161 847 29 808 30 785 3 30%70920 ‐ Esparragos verdes frescos 152,537 161,847 29,808 30,785 3.30%

70310 ‐ Cebollas blancas frescas 18,673 22,381 1,323 1,991 50.50%71080 ‐ Esparragos Congelados 22,142 18,732 6,984 5,220 ‐25.30%71339 ‐ Frijoles, Pallares 9,784 11,207 2,980 1,010 ‐66.10%70810 ‐ Arvejas 8,863 10,087 21 0 ‐100.00%71040 ‐Maiz Dulce congelado 3,014 2,881 1,036 1,277 23.20%71290 ‐ Vegetales no especificados 2 421 2 293 939 659 ‐29 80%71290 Vegetales no especificados secos y mezclas sin preparacion (albahaca, culantro)

2,421 2,293 939 659 29.80%

71029 ‐ Vainitas congeladas 2,133 1,638 167 244 46.50%70519 ‐ Lechuga fresca 1,527 1,187 381 465 22.20%70820 ‐ Vainitas frescas 865 762 202 263 30.60%

Subtotal : 221,959 233,015 43,841 41,914 ‐4.30%

Otros: 8,621 4,564 1,213 1,415 16.65%Total 230,580 237,579 45,054 43,329 ‐3.80%

HTS HTS –– 08: Frutas y Nueces08: Frutas y NuecesExportaciones de Perú a EEUU Exportaciones de Perú a EEUU E po a io e e e ú a EEUUE po a io e e e ú a EEUU

*En $1,000*En $1,000

Numero de HTS

2008 2009 09 YTD 10 YTD % Cambio

En $1,000YTD2009 ‐YTD2010

80610 ‐ Uvas 26,268 31,593 11,997 28,726 139.40%80450 ‐Mangos 30,075 22,159 18,027 27,983 55.20%80300 ‐ Platanos 13,575 12,821 4,088 4,564 11.60%80520 ‐Mandarinas 8,640 11,435 21 54 162.40%80122 ‐ Nueces del Brazil 11,569 8,791 1,623 1,862 14.70%81190 ‐ Frutas no especificadas

l d (M á t d )12,697 5,694 3,083 10,367 236.30%

congeladas. (Maracuyá concentrado)81110 ‐ Fresas congeladas 1,060 1,742 823 615 ‐25.30%80510 ‐ Naranjas 2,673 468 0 0 N/A81010 ‐ Fresas Frescas 107 403 0 74 N/A81010 ‐ Fresas Frescas 107 403 0 74 N/A81090 ‐ Fruta no especificada 83 193 80 110 37.10%

Subtotal : 106,747 95,299 39,742 74,355 86.90%Otros: 541 954 122 234 92.00%Otros: 541 954 122 234 92.00%Total 107,288 96,253 39,864 74,589 87.10%

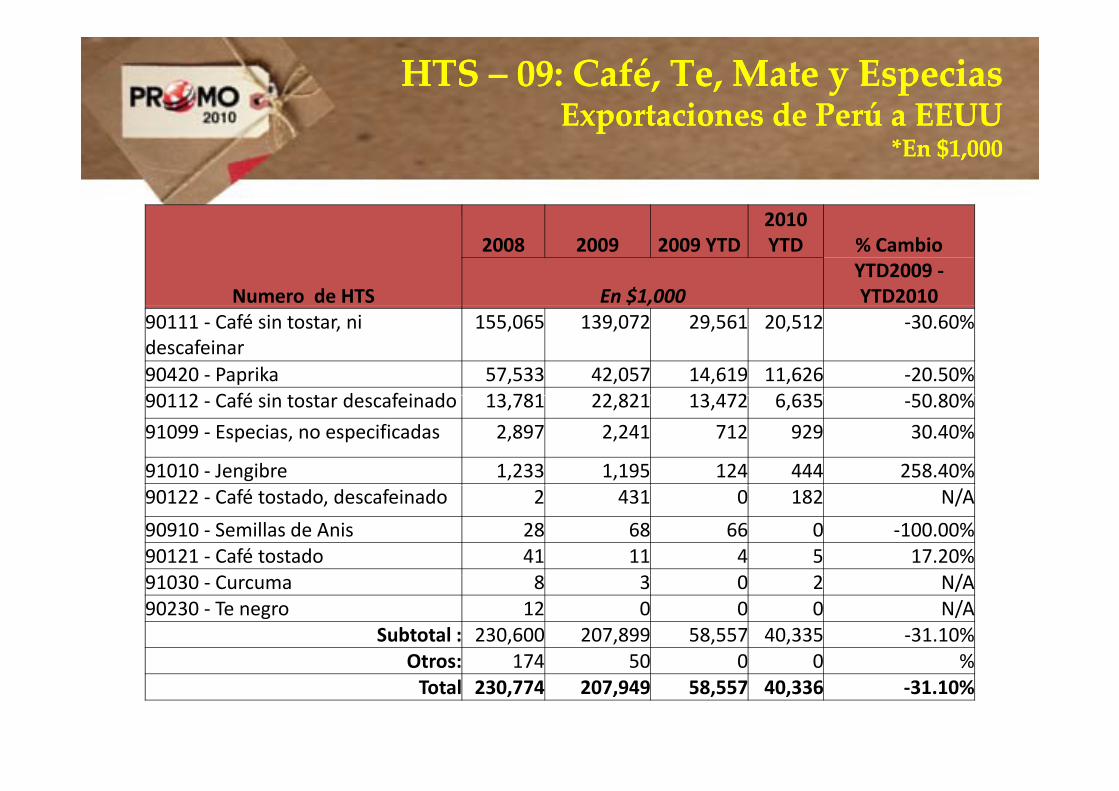

HTS HTS –– 09: Café, Te, Mate y Especias09: Café, Te, Mate y EspeciasExportaciones de Perú a EEUU Exportaciones de Perú a EEUU E po a io e e e ú a EEUUE po a io e e e ú a EEUU

*En $1,000*En $1,000

2010

Numero de HTS

2008 2009 2009 YTD2010 YTD % Cambio

En $1,000YTD2009 ‐YTD2010

90111 ‐ Café sin tostar, ni descafeinar

155,065 139,072 29,561 20,512 ‐30.60%

90420 ‐ Paprika 57,533 42,057 14,619 11,626 ‐20.50%90112 C fé i t t d f i d 13 781 22 821 13 472 6 635 50 80%90112 ‐ Café sin tostar descafeinado 13,781 22,821 13,472 6,635 ‐50.80%

91099 ‐ Especias, no especificadas 2,897 2,241 712 929 30.40%

91010 ‐ Jengibre 1,233 1,195 124 444 258.40%90122 ‐ Café tostado, descafeinado 2 431 0 182 N/A

90910 ‐ Semillas de Anis 28 68 66 0 ‐100.00%90121 ‐ Café tostado 41 11 4 5 17.20%

/91030 ‐ Curcuma 8 3 0 2 N/A90230 ‐ Te negro 12 0 0 0 N/A

Subtotal : 230,600 207,899 58,557 40,335 ‐31.10%Otros: 174 50 0 0 %Otros: 174 50 0 0 %Total 230,774 207,949 58,557 40,336 ‐31.10%

HTS HTS –– 20: Prep. Vegetales, Frutas y Nueces20: Prep. Vegetales, Frutas y NuecesExportaciones de Perú a EEUU Exportaciones de Perú a EEUU E po a io e e e ú a EEUUE po a io e e e ú a EEUU

*En $1,000*En $1,000

2009 2010

Numero de HTS

2008 20092009 YTD

2010 YTD % Cambio

En $1,000YTD2009 ‐YTD2010$ ,

200599 ‐ Alcachofas en conserva, ají jalapeño, pimientos morrones.

76,544 72,791 18,902 18,190 ‐3.80%

200190 ‐ Espárragos en conserva en vinagre o id ít i

27,765 29,687 8,564 8,558 ‐0.10%acido cítrico200560 ‐ Espárragos en conserva 37,503 28,184 11,815 9,947 ‐15.80%200540 ‐ Gandules 4,855 10,303 2,407 1,917 ‐20.40%200899 ‐Mangos en conserva 5,641 9,296 1,716 1,252 ‐27.10%g , , , ,200980 ‐ Jugos de frutas (maracuyá, mango) 2,547 3,443 565 1,245 120.60%

200931 ‐ Jugos de Limón con Brix ‐20 2,074 2,593 629 889 41.30%

200570 ‐ Aceitunas preparadas 3 142 2 515 937 1 108 18 30%200570 Aceitunas preparadas 3,142 2,515 937 1,108 18.30%200939 ‐ Jugo de limón con Brix +20 730 1,232 718 94 ‐86.90%

200799 ‐Mermelada de fruta 295 1,134 410 894 118.00%Subtotal :161,096161,178 46,663 44,094 ‐5.50%, , , ,

Otros: 858 959 171 177 3.51%Total161,954162,137 46,834 44,271 ‐5.50%

HTS HTS –– 22: Bebidas, Licores y Vinagres22: Bebidas, Licores y VinagresExportaciones de Perú a EEUU Exportaciones de Perú a EEUU E po a io e e e ú a EEUUE po a io e e e ú a EEUU

*En $1,000*En $1,000

d

2008 2009 09 YTD 10 YTD % Cambio

$YTD2009 ‐

Numero de HTS En $1,000 YTD2010220300 ‐ Cerveza 1,124 916 236 265 12.30%220900 ‐ Vinagre 296 539 48 98 103.30%220820 Pisco 346 389 127 224 76 50%220820 ‐ Pisco 346 389 127 224 76.50%220421 ‐ Vinos 332 371 143 137 ‐4.00%220290 ‐ Néctares de frutas 246 274 71 91 28.10%220890 ‐ Licores No especificados 164 170 8 62 671 70%220890 Licores No especificados 164 170 8 62 671.70%220840 ‐ Ron 6 100 0 48 N/A220210 ‐ Gaseosas 57 53 0 10 N/A220600 ‐ Bebidas fermentadas 13 19 9 9 4.70%220870 ‐ Licores y cordiales 0 4 4 0 ‐100.00%

Subtotal : 2,5842,837 645 943 46.20%Otros: 5 3 3 2 ‐14.10%Total 2,5892,839 648 945 45.90%

Competencia en el MercadoCompetencia en el Mercadopp

Se ha seleccionado el sector de vegetales frescos y procesados paraestablecer el nivel de competencia que las exportaciones peruanasestablecer el nivel de competencia que las exportaciones peruanashan alcanzado en este mercado. Los principales productosconsiderados son:

‐Vegetales Frescos:

E á E l ú l % d l áEspárragos: En el 2009, Perú exporto el 51.4% de los espárragosimportados por EEUU, México ocupa el 2do lugar con 46.6% del total.

Cebolla: México 75.9%; Canadá 10.1%; Perú 9.9%Arvejas: Guatemala 46.5%; México 30.7%; Perú 21.8%

Competencia en el MercadoCompetencia en el Mercadopp

‐Vegetales Enlatados:

Alcachofas: Perú 46.1%; España 24.8%; Chile 16.8%

Espárragos: Perú 97.2%Espárragos: Perú 97.2%

Pimientos: Perú 38.6%; México 27.2%; España 16.9%

l l d‐Vegetales Congelados:

Espárragos: Perú 83 5%; China 9 6%Espárragos: Perú 83.5%; China 9.6%

Maíz Dulce: Canadá 73.0%; Perú 11.3%; China 7.2%

Vegetales Frescos: Vegetales Frescos: Valor Importaciones Valor Importaciones de EEUU de Productos Seleccionadosde EEUU de Productos Seleccionadosde EEUU de Productos Seleccionadosde EEUU de Productos Seleccionados

*En $1,000*En $1,000

2009 Canadá México Guatemala Perú Chile Holanda Otros Mundo

ESPARRAGOS 5,076 146,769 27 161,847 164 0 972 314,855

FRIJOLES 881 38,641 16,444 758 0 0 1,144 57,868

MAIZ DULCE 1 881 22 328 92 12 0 0 118 24 431MAIZ DULCE 1,881 22,328 92 12 0 0 118 24,431

AJO 498 4,596 0 86 379 0 61,000 66,559

LECHUGA 25,107 88,438 14 1,428 0 0 891 115,878

CEBOLLA 22,681 171,121 1,322 22,381 4,411 377 3,150 225,443

ARVEJAS 321 14,168 21,492 10,087 0 0 98 46,166

PIMIENTOS 165 838 293 114 1 290 18 0 39 829 25 505 525 594PIMIENTOS 165,838 293,114 1,290 18 0 39,829 25,505 525,594

CHILES 34 216,167 21 123 0 187 5,443 221,975

CALABAZA 2,261 176,887 539 28 190 149 4,732 184,786

Total 224,578 1,172,229 41,241 196,768 5,144 40,542 103,053 1,783,555

Vegetales Enlatados: Vegetales Enlatados: Valor de ImportacionesValor de Importacionesa EEUU de Productos Seleccionadosa EEUU de Productos Seleccionados ‐‐ 2 0092 009a EEUU de Productos Seleccionados a EEUU de Productos Seleccionados ‐‐ 2,0092,009

*En $1,000*En $1,000

Rep. Tailan2009 Canadá Chile China

pDomin. Perú Israel India Italia México España dia Otros Mundo

Alcachofas 1,307 21,635 3,255 0 59,453 0 0 5,596 220 31,932 0 5,562 128,960

Espárragos 0 0 597 0 28,184 0 0 0 0 93 0 116 28,990

Vainitas 2 804 41 1 319 307 180 0 383 809 821 0 1 364 5 487 13 515Vainitas 2,804 41 1,319 307 180 0 383 809 821 0 1,364 5,487 13,515

Maiz Dulce 1,187 0 452 0 36 7 0 0 0 0 7,330 116 9,128

Arverjas 1,890 0 1,859 1,586 10,303 3 19 37 0 0 3,915 12,353 31,965

Pimientos 53 177 553 0 14,162 8 0 246 9,994 6,212 4 5,296 36,705

Total 7,241 21,853 8,035 1,893 112,318 18 402 6,688 11,035 38,237 12,613 28,930 249,263

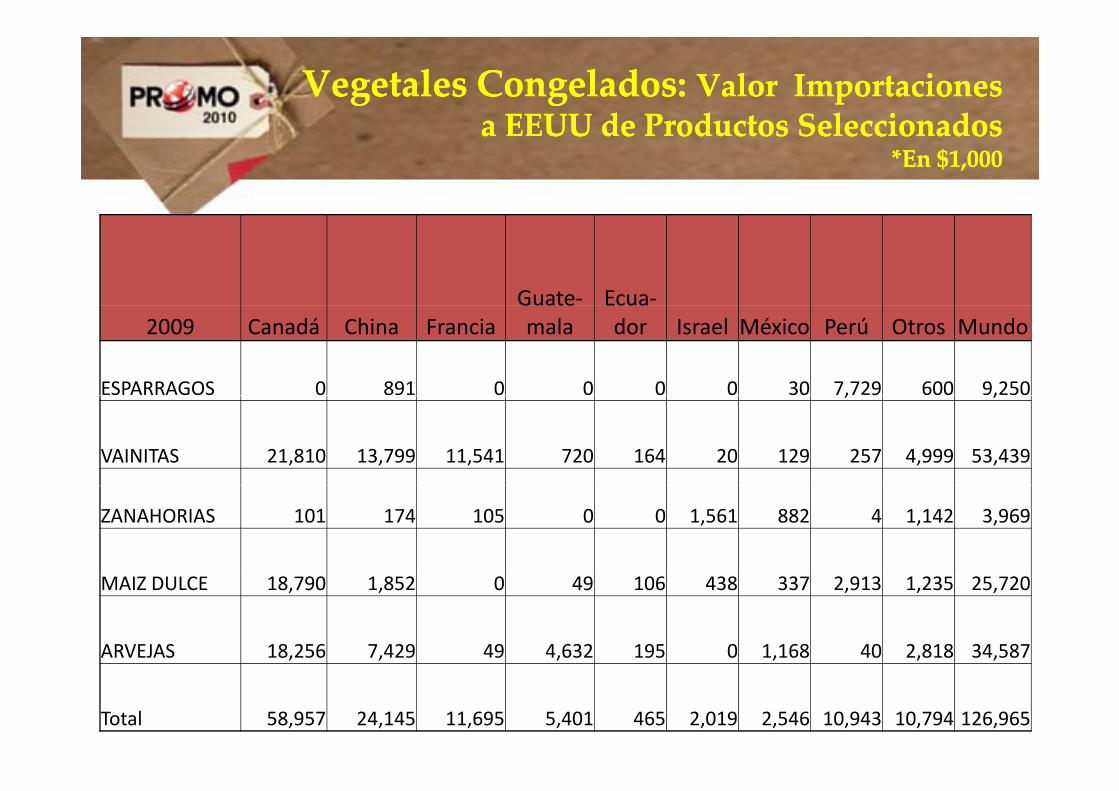

Vegetales Congelados: Vegetales Congelados: Valor Importaciones Valor Importaciones a EEUU de Productos Seleccionadosa EEUU de Productos Seleccionadosa EEUU de Productos Seleccionadosa EEUU de Productos Seleccionados

*En $1,000*En $1,000

Guate‐ Ecua‐2009 Canadá China Francia mala dor Israel México Perú Otros Mundo

ESPARRAGOS 0 891 0 0 0 0 30 7,729 600 9,250, ,

VAINITAS 21,810 13,799 11,541 720 164 20 129 257 4,999 53,439

ZANAHORIAS 101 174 105 0 0 1,561 882 4 1,142 3,969

MAIZ DULCE 18,790 1,852 0 49 106 438 337 2,913 1,235 25,720

ARVEJAS 18,256 7,429 49 4,632 195 0 1,168 40 2,818 34,587

Total 58,957 24,145 11,695 5,401 465 2,019 2,546 10,943 10,794 126,965

Perfil del ConsumidorPerfil del Consumidor

*La economía norteamericana está presentando signos de

recuperación, lo que a su vez genera cambios en el comportamiento

del consumidor estadounidense que en los últimos 2 años tuvo un

comportamiento frugal generado por la crisis económica y

financiera en este país.

*No se espera que retorne al gasto despreocupado que tuvo a

mediados de esta década. El consumidor actual es práctico, se

siente confortable gastando un poco más, incluso en algunos

artículos lujosos, pero todavía busca valor en los productos que

compra, todavía utiliza cupones y sigue las ofertas.

Perfil del ConsumidorPerfil del Consumidor

*El consumidor no volverá a ser el gastador de antes debido a dos

importantes factores que siguen restringiendo la economía

norteamericana y el gasto del consumidor:

1. Todavía no se manifiesta una recuperación real en el sector de1. Todavía no se manifiesta una recuperación real en el sector de

bienes inmuebles. En los últimos 2 a 3 años la caída en la

demanda inmobiliaria y en los valores de las viviendas siguedemanda inmobiliaria y en los valores de las viviendas sigue

afectando a la economía y a los consumidores.

Perfil del ConsumidorPerfil del Consumidor

2. El alto desempleo (alrededor de 10.2% en marzo 2010). La gente

que ha perdido su empleo todavía se encuentra con un

comportamiento de consumo frugal, mientras que los que tienen

empleo son cautelosos en el gasto.

*Los consumidores se sienten más confiados y el gasto se está

incrementando, los indicadores económicos están mejorando:

‐ El índice industrial promedio Dow Jones está alrededor de losp

10,000 puntos, por encima de los 8,000 puntos de mediados del

2009.

Perfil del ConsumidorPerfil del Consumidor

‐ El 82% de las empresas del S&P 500 reportaron ganancias queEl 82% de las empresas del S&P 500 reportaron ganancias que

excedieron los estimados de los analistas.

‐ En Marzo 2010 las ventas de las cadenas de tiendas de venta

i i t t f t i t l ió l ñminorista presentaron fuertes incrementos con relación al año

pasado: Nordstrom 12.7%, Saks 12.7%, Target 10.2% y uno de los

d f K hl’ i d 23%mayores ganadores fue Kohl’s con un incremento de 23%.

Perfil del ConsumidorPerfil del Consumidor

Características del Consumidor Práctico:

*El Consumidor Práctico va a seguir buscando ofertas, va a

utilizar cupones y se va a estoquear cuando vea buenos preciosutilizar cupones y se va a estoquear cuando vea buenos precios.

Pero un gasto más pensante y responsable va a ser la nueva

o a (o ue to a o a oti ada o fue te de ue to )norma (opuesto a compras motivadas por fuertes descuentos).

Para la mayor parte de las compras, el consumidor va a ser

íd d á l ú latraído por productos versátiles, útiles y convenientes que

proveen un valor real.

Perfil del ConsumidorPerfil del Consumidor

*El Consumidor Práctico está dispuesto a pagar más por

bienes que siente que le proporcionan valor. Para algunos,

puede tener valor el menor tiempo que gastan comprando

alimentos preparados, o en ofrecer algo especial a su familia,

o valor puede percibirse en alimentos saludables, o en la

sustentabilidad del producto.

*La salud se mantiene como principal prioridad para losLa salud se mantiene como principal prioridad para los

consumidores de productos frescos, panadería, carne y

pescadospescados.

Perfil del ConsumidorPerfil del Consumidor

*El interés en salud y la mayor distribución de productos listos

para comer y frutas y verduras recién cortadas ayudó a

incrementar el volumen de productos agrícolas frescos en el

2009. Se reportaron incrementos en las categorías de vegetales

preparados incluyendo frijoles, brócoli, hierbas, así como en

bocadillos (snacks) de frutas saludables debidamente preparadas

como piña y toronja.p y j

Perfil del ConsumidorPerfil del Consumidor

*A pesar de la difícil economía, la responsabilidad social,

t a spa e cia y espo sabilidad co po ati a co stituye facto estransparencia y responsabilidad corporativa constituyen factores

importantes para los consumidores.

*En general, los “baby boomers”(alrededor de 82 millones de

personas, o 37% de los hogares) son más cautelosos en el gasto.

Aquellas personas cerca de jubilarse han visto el valor de sus

bienes y de sus ahorros disminuir fuertemente en los últimos 2

años. Si bien parte de esos valores se están recuperando, la

necesidad de generar mayores fondos para el futuro reduce lag y p

intención de gasto de este grupo.

Perfil del ConsumidorPerfil del Consumidor

* La generación “X” (31‐45 años) y la generación “Y” son los que

tie e u ayo pote cial de ge e ació de i g esos y se ia lostienen un mayor potencial de generación de ingresos y serian los

que liderarían la recuperación económica. Gen X son los que se

l d b ó d l Gencuentran en su mayor nivel de obtención de ingresos y los Gen

Y son los mas dispuestos a gastar, especialmente en nuevas

tecnologías.

* Dadas estas características del consumidor norteamericano se

espera una mayor demanda por productos alimenticios que sean

convenientes, innovadores, con sabor y que presenteny q p

sustentabilidad en su producción y en el empaque.

TendenciasTendencias

* En el estudio desarrollado por el grupo Hartman “Mas allá de

lo orgánico y natural 2010”, se establecen una serie de

percepciones sobre la evolución en el uso de los productos

orgánicos y naturales por parte del consumidor norteamericano:

‐ Las frutas y vegetales se mantienen en la 1ra posición para losy g p p

consumidores orgánicos. Son la categoría dentro de los alimentos

donde los consumidores inician y desarrollan más frecuentesdonde los consumidores inician y desarrollan más frecuentes

compras de productos orgánicos.

TendenciasTendencias

*A pesar de la crisis económica la base de los consumidores de

productos orgánicos sigue creciendo. El estudio concluye que los

consumidores de productos orgánicos se encuentran

comprometidos a este tipo de consumo y no están dispuestos a

cambiar debido a factores coyunturales. Estos consumidores

orgánicos comprometidos le dan un valor adicional a los

beneficios percibidos de comprar productos amigables al mediop p p g

ambiente y se identifican con productos que son socialmente

responsablesresponsables.

TendenciasTendencias

‐Los consumidores de productos orgánicos buscan alimentos que

perciben como puros limpios reales a fin de evitar efectosperciben como puros, limpios, reales, a fin de evitar efectos

negativos. Los consumidores identifican los productos orgánicos

con ausencia de químicos (pesticidas herbicidas) Loscon ausencia de químicos (pesticidas, herbicidas). Los

consumidores asocian beneficios personales al consumo de

á i l i i li l d bl dorgánicos como el ingerir alimentos seguros, saludables, de

mejor sabor y de mayor calidad.

‐El Consumidor de productos orgánicos tiende a ser joven

(menos de 35 años), tiene un ingreso promedio alto y tiene una

educación superior.

TendenciasTendencias

‐El consumidor orgánico esta evolucionando. Está buscando nuevos

d i d i l b h d iproductos y tiene grandes expectativas que la brecha de precios entre

los productos orgánicos y convencionales se vaya reduciendo.

O T d iOtras Tendencias:

‐ Comidas de Confort: Comidas fáciles de hacer, que consumen poco

tiempo.

‐ Tendencia de “Compra Local”: Los mercados en Norteamérica están

implementando cada vez más campañas para capitalizar la creciente

demanda de los consumidores por comida fresca, producida

localmente.

TendenciasTendencias

‐ Tendencia Étnica:

La demanda de productos étnicos tiene dos frentes:

1. Comidas de tipo Kosher y Halal (judía y árabe), comidas que

tienen una certificación o verificación de calidad y de producción,

que brinda mayor seguridad al consumidor.

2. Las diferentes etnias que habitan EEUU, que consumen su tipo

de comida y que luego son probadas y consumidas por otras

etnias.

TendenciasTendencias

‐ Tendencia Sin Gluten:

El glute esta asociado a algu as e fe edades po lo ueEl gluten esta asociado a algunas enfermedades, por lo que

algunos productos se venderán en su versión libre de gluten.

d d l S d d d b f‐Tendencia de los Super ingredientes de Moda con beneficios para

la salud:

Los súper ingredientes de moda actuales son la Granada

(pomegranate), la Chia y el Acai.

FeriasFerias

1. SUMMER FANCY FOOD SHOW, AnualNew York City, Junio 27‐29, 2010En el 2009: 2.500 expositores y más de 24.000 visitantesEn el 2009: 2.500 expositores y más de 24.000 visitanteswww.specialtyfood.com/fancy‐food‐show/

2 FRESH SUMMIT PRODUCE MARKETINGASSOCIATION2. FRESH SUMMIT – PRODUCE MARKETING ASSOCIATION (PMA), AnualOrlando, Florida, Octubre 15‐18, 2010E l 2009 Al d d d 18 500 i it tEn el 2009: Alrededor de 18,500 visitanteswww.pma.com/FRESHSUMMIT

3. NATURAL PRODUCTS EXPO EAST, AnualBIOFACH AMERICAS ‐ ORGANIC PRODUCTS EXPOBoston, Octubre 14‐16, 2010En el 2009: 1.200 expositores y mas de 21.000 visitanteswww.expoeast.com

FeriasFerias

4. WINTER FANCY FOOD SHOW, AnualSan Francisco Enero 16 18 2011San Francisco, Enero 16‐18, 2011En el 2009: 1.800 expositores y más de 18.000 visitanteswww.specialtyfood.com/fancy‐food‐show

5. NATURAL PRODUCTS EXPO WEST, AnualAnaheim, Marzo 11‐13, 2010En el 2010: 3.000 expositores y mas de 53.000 visitanteswww.expowest.com

FeriasFerias

Fernando AlbaredaConsejero Económico Comercial en MiamiEmail: ofcomper@consulado‐peru.com

Julio de 2010