o impacto dos incentivos fiscais no lucro de ... - … · segundo ribeiro et al (2004), os...

TRANSCRIPT

0

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

ROMALIO AQUINO NONATO SOUZA

O IMPACTO DOS INCENTIVOS FISCAIS NO LUCRO DE EMPRESAS IMPORTADORAS E EXPORTADORAS DE ROCHAS ORNAMENTAIS NO ESTADO DO ESPÍRITO

SANTO: um estudo de caso da empresa Tracomal Norte e Granitos LTDA.

SERRA – ES 2014

1

ROMALIO AQUINO NONATO SOUZA

O IMPACTO DOS INCENTIVOS FISCAIS NO LUCRO DE EMPRESAS IMPORTADORAS E EXPORTADORAS DE ROCHAS ORNAMENTAIS NO ESTADO DO ESPÍRITO

SANTO: um estudo de caso da empresa Tracomal Norte e Granitos LTDA.

Trabalho de conclusão de curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do Curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientador Prof.(a) Mônica Porto Pires

SERRA – ES 2014

2

ROMALIO AQUINO NONATO SOUZA

O IMPACTO DOS INCENTIVOS FISCAIS NO LUCRO DE EMPRESAS IMPORTADORAS E EXPORTADORAS DE ROCHAS ORNAMENTAIS NO ESTADO DO ESPÍRITO

SANTO: um estudo de caso da empresa Tracomal Norte e Granitos LTDA.

Trabalho de conclusão de curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do Curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em___de_______________de__________

BANCA EXAMINADORA

____________________________________________ Prof(a). Monica Porto Pires

Instituto de Ensino Superior Blauro Cardoso de Mattos Orientador (a)

___________________________________________ Prof. Ângelo Roberto Fiorio

Instituto de Ensino Superior Blauro Cardoso de Mattos

3

“Buscai em Primeiro Lugar o Reino de Deus e a

Sua Justiça e Todas as Coisas Vos Serão

Acrescentadas.”

Mateus 6.33

4

AGRADECIMENTOS

A Deus, pelo seu amor incondicional, por ser a luz que guia e da força, inspiração para meus caminhos, pela sua misericórdia infinita, por estar presente em todos os momentos da minha vida. A minha família, em especial aos meus pais Raimundo Aquino e Ana Lucia, pelo empenho dispensado durante toda minha existência, são a base da minha educação e vida, jamais me abandonaram e me fizeram ser quem eu sou hoje. Aos meus companheiros inseparáveis de todas as horas, pelas alegrias proporcionadas nestes quatro anos de caminhada, lado a lado. A minha orientadora, Mônica Porto, por toda sabedoria, dedicação que sempre teve desde quando entrou faculdade. Enfim, a todos que por mim torceram e continuam torcendo e que colaboraram direta e indiretamente para a minha conquista.

5

RESUMO

O estado do Espírito Santo é o principal e o maior importador e exportador de rocha ornamentais do Brasil, as empresas que comercializa esse mineral tende uma lucratividade maior por causa da desoneração da carga tributária beneficiada pelo Regime Especial de Drawback. O estudo dos incentivos fiscais dessa atividade é de grande valia para essas empresas, pois para analisar qual é o impacto que os incentivos fiscais vêm causando durante o período no resultado financeiro obtido pelas empresas a cada ano. Dado isto o objetivo desta pesquisa e conceituar, Analisar, pontuar e verificar os incentivos fiscais na importação e exportação e extração das rochas ornamentais no Estado do Espírito Santo. Este estudo tem caráter bibliográfico, descritivo, documental e quantitativo por meio de um estudo de caso. Pois o objetivo principal é descobrir qual é impacto dos incentivos fiscais com o lucro do resultado do exercício. Para certificar-se, foram analisadas as demonstrações contábeis da empresa em estudo, as leis utilizadas para importação e exportação atualmente publicada pela Receita federal do Brasil. Pode se concluir que a pesquisa teve o resultado obtidos dentro do esperado e poderá ser utilizado como base para outras pesquisas no ramo, ou ate mesmo verificar o efeito que poderá ser causado em outros custos.

Palavras-chave: Exportação, Incentivos Fiscais, Importação, Rochas Ornamentais.

6

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................... 7

1.1 PROBLEMA DE PESQUISA ................................................................................. 8

1.2 OBJETIVO GERAL ............................................................................................... 8

1.3 OBJETIVOS ESPECÍFICOS ................................................................................. 8

1.4 JUSTIFICATIVA .................................................................................................... 8

1.5 METODOLOGIA ................................................................................................... 9

2 INCENTIVOS FISCAIS ....................................................................................... 10

2.1 TIPOS DE INCENTIVOS.. .................................................................................. 10

2.2 REGIMES ADUANEIROS ESPECIAIS ............................................................... 11

2.3 REGIME ADUANEIRO ESPECIAL DE “DRAWBACK” ....................................... 12

2.4 OPERAÇÕES ESPECIAS .................................................................................. 17

3 COMÉRCIO EXTERIOR ..................................................................................... 19

3.1 IMPORTAÇÃO .................................................................................................... 19

3.2 EXPORTAÇÃO ................................................................................................... 20

3.3 AS EMPRESAS E O COMÉRCIO INTERNACIONAL ........................................ 21

4 ROCHAS ORNAMENTAIS ................................................................................. 23

5 METODOLOGIA APLICADA ............................................................................. 25

6 RESULTADOS OBTIDOS .................................................................................. 26

7 CONSIDERAÇÕES FINAIS ............................................................................... 29

REFERÊNCIAS ......................................................................................................... 30

7

1 INTRODUÇÃO

O cenário mundial atual converge para a globalização e a cada dia os países estão

mais interligados pela força do comércio, seja para suprir suas deficiências

produtivas ou para fortalecer seus laços políticos, assim necessitam integrar sua

forma de governo aos moldes internacionais para que possam desenvolver formas

de trocar influências e mercadorias cada vez mais benéficas para suas nações.

Diante desse desafio, o Brasil, vem a cada dia tentando desenvolver formas que

favoreçam, agreguem valor e reduzam o custo do produto nacional. Uma das

medidas adotadas é a desoneração tributária aplicada, em casos específicos, para

importação e exportação de mercadorias.

Os regimes aduaneiros especiais são tratamentos diferenciados que se aplicam às

operações de importação e exportação de mercadorias, quando essas envolverem

controle fiscal, suspensão, isenção e restituição de tributos. O objetivo do presente

estudo caracteriza-se por analisar, verificar, demonstrar o impacto do incentivo fiscal

no lucro de empresas importadora e exportadora de rochas ornamentais no estado

do Espírito Santo, um estudo de caso da empresa Tracomal Norte e Granitos Ltda,

representado por um regime aduaneiro especial, que possibilita a restituição,

isenção ou suspensão do recolhimento de diversos impostos e taxas incidentes

sobre insumos importados ou adquiridos no mercado interno, para utilização na

industrialização de produtos exportados ou a exportar. A aplicação desse regime,

suas particularidades e normas podem ser encontradas tanto nas leis ordinárias,

decretos-lei e decretos do regulamento aduaneiro como nas Portarias da Secretaria

do Comércio Exterior, do Ministério da Fazenda e do Ministério dos Transportes do

Brasil.

Dada a importância do setor, surge a necessidade de estudar o impacto dos

incentivos fiscais da importação e exportação rochas ornamentais, por tanto, para

melhor compreensão levo também em consideração nessa pesquisa a recuperação

judicial que a empresa em estudo passou entre 2008 a 2013 que causou grande

impacto na lucratividade da empresa. Por se tratar de um tema de muita importância

para o sistema econômico nacional e desenvolvimento econômico das empresas no

estado do Espírito Santo que trabalha com o seguimento de comercialização de

rochas ornamentais.

8

A pesquisa caracteriza-se como bibliográfica, de natureza descritiva e documental,

tratando-se de um estudo de caso, com a finalidade de identificar, analisar e verificar

o impacto dos incentivos fiscais no lucro de empresa do ramo, Cuja a base das

informações será as demonstrações contábeis fornecida diretamente pela empresa

em estudo que dará todo apoio na pesquisa durante a analise.

1.1 PROBLEMA DE PESQUISA

Qual impacto dos incentivos fiscais para empresas importadoras e

exportadoras de rochas ornamentais no estado do Espírito Santo?

1.2 OBJETIVO GERAL

Investigar qual o impacto dos incentivos fiscais no lucro da empresa importadora e

exportadora de rochas ornamentais.

1.3 OBJETIVOS ESPECÍFICOS

Conceituar Incentivos Fiscais;

Analisar os Incentivos Fiscais da Importação e Exportação no Estado do ES;

Pontuar sobre as questões de extração de Rochas ornamentais no ES;

Verificar quais os impactos dos incentivos no Lucro da empresa Tracomal Norte e

Granitos Ltda;

1.4 JUSTIFICATIVA

Por se tratar de um tema de muita importância para o sistema econômico nacional e

desenvolvimento econômico das empresas no estado do Espírito Santo que trabalha

com o seguimento de Extração e comercialização de Rochas Ornamentais.

O presente estudo tem por objetivo analisar a rentabilidade financeira na Extração

de Rochas Ornamentais e o impacto dos incentivos Fiscais de importação e

Exportação no lucro de empresa nesse seguimento de atividade.

9

1.5 METODOLOGIA

A pesquisa caracteriza-se como bibliográfica, de natureza descritiva e documental,

tratando-se de um estudo de caso da Empresa Tracomal Norte e Granitos Ltda, com

a finalidade de identificar, analisar e classificar as características do impacto dos

incentivos fiscais no lucro das empresas Importação e exportação no Estado do

Espírito Santo.

Segundo Gil (1996), a pesquisa, por sua vez, é um procedimento que permite o

pesquisador encontrar a solução para um determinado problema que não se dispõe

de informação suficiente para tal. Ela é desenvolvida e apresentada a partir de

técnicas e métodos científicos que envolvem diversas fases até que se atinjam os

resultados esperados.

Nessa direção, Andrade (2002) destaca que a pesquisa descritiva preocupa-se em

observar os fatos, registrá-los, analisá-los, classificá-los e interpretá-los, sem a

interferência do pesquisador. Pelo aspecto dos procedimentos adotados, a pesquisa

caracteriza-se como um estudo de caso, pois se concentra em única empresa e

suas conclusões limitam-se ao contexto desse objeto de estudo.

Esse tipo de pesquisa se faz necessário uma vez que o pesquisador irá recorrer ao

arquivo da empresa em estudo a fim de levantar dados pertinentes e que possam

servir de base para a análise do pesquisador.

10

2 INCENTIVOS FISCAIS

2.1 TIPOS DE INCENTIVOS

Segundo Ribeiro et al (2004), os incentivos fiscais à exportação são medidas que

beneficiam o exportador reduzindo-lhe a carga tributária. Os incentivos aplicam-se

aos produtos a serem exportados na venda direta ao exterior e para a venda no

mercado interno com fim específico de exportação, a uma empresa comercial

exportadora (trading company).

Os incentivos fiscais podem ser classificados em:

Imunidade: é prevista na Constituição Federal e age impedindo a incidência

da norma que prevê o tributo.

Isenção: é prevista em lei, ou seja, a dispensa legal de recolher certo tributo,

advém de dispositivo definido em lei, e como tal, inferior à Constituição

Federal.

Não incidência: dá-se a não incidência quando o fato ocorrido não apresenta

identidade com os elementos da norma, ou seja, quando a norma que prevê a

incidência não é aplicável ao caso.

Ressarcimento de Créditos: o ressarcimento é a recuperação do valor do

tributo pago em forma de crédito a ser utilizado no pagamento de outro

tributo.

Manutenção de Créditos: a manutenção de créditos significa recuperação

do valor do tributo pago em forma de crédito a ser utilizado no pagamento do

mesmo tributo em outra operação.

Drawback: é a devolução de direitos de importação sobre matérias-primas

em manufaturas a serem exportadas.

Segundo Price Waterhouse (apud, RIBEIRO et al., 2004), os incentivos fiscais às

exportações brasileiras são classificados quanto a:

Isenção de pagamento de IPI;

Isenção e não incidência de ICMS;

Suspensão de pagamento de IPI;

11

Desoneração de PIS e COFINS;

Manutenção de créditos fiscais de IPI e de ICMS nas compras de insumos

dos produtos exportados;

Importação sob regime de “drawback”.

Segundo Vieira (2003. pag 81);

O incentivo fiscal é instrumento de estímulo à exportações que permite às empresas brasileiras adquirirem, a preços internacionais e desonerados de impostos, os insumos – matérias-primas, partes peças e componentes – incorporados ou utilizados na fabricação, aperfeiçoamento ou modernização do produto a ser exportado, com o objetivo de proporcionar redução no custo final das exportações e obter melhores condições de competitividade no mercado internacional.

Atento a realidade brasileira e ciente de que o comércio exterior é de extrema

importância para o país, o governo tem criado uma variedade de produtos com a

finalidade de incrementar as exportações. Tais produtos podem contribuir

consideravelmente às empresas que planejam exportar, disponibilizam uma gama

opções que facilitam colocarem seus produtos no mercado internacional.

2.2 REGIMES ADUANEIROS ESPECIAIS

Regime aduaneiro consiste em como são tratadas as operações submetidas a

controle aduaneiro. Segundo Segree (2010):

Denomina-se regime aduaneiro os tratamentos tributário e administrativo, aplicáveis a mercadorias submetidas ao controle aduaneiro, considerando sua natureza e a utilização, e de acordo com as leis e os regulamentos aduaneiros.

Os regimes aduaneiros especiais são os regimes que não se adéquam à regra geral

do regime comum de importação e de exportação. Assim de acordo com Meira

(2002):

São denominados regimes aduaneiros especiais aqueles que se distinguem do regime comum de importação e de exportação em decorrência de incentivos fiscais concernentes aos impostos sobre o comercio exterior e de controle aduaneiro em relação aos bens objeto da operação.

Ao se aplicar de modo diferenciado aos padrões da cobrança tributária o regime

aduaneiro é considerado como especial.

12

2.3 REGIME ADUANEIRO ESPECIAL DE DRAWBACK

Regime aduaneiro especial de Drawback é um incentivo às exportações que reduz a

carga tributária na compra de matéria-prima nacional ou importada de produtos

destinados à exportação com a suspensão, restituição ou isenção dos impostos e

taxas incidentes na transação. Assim, pela definição de Leal (apud SEGREE, 2011):

Drawback e o regime que permite a aquisição no mercado interno de insumos com a suspensão de Imposto sobre Produtos Industrializados (IPI), Programas de Integração social e de Formação do Patrimônio do Servidor Publico (PIS/PASSEP) e Contribuição para o Financiamento da Seguridade Social (COFINS), ou a importação com a suspensão de Imposto de Importação (II), IPI, PIS/PASEP - Importação, COFINS – Importação, a isenção de Imposto sobre Operações relativas a Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e Adicional ao Frete para Renovação da Marinha Mercante (AFRM) para a industrialização de produto a ser exportado.

Em geral o regime concede aos seus beneficiários vantagens referentes à

suspensão, isenção ou restituição, relacionadas à tributação de impostos e taxas

sobre as matérias-primas adquiridas, locais ou importadas, com o objetivo de serem

empregadas na produção de bens com maior valor agregado e em seguida

obrigatoriamente exportados. Esta concessão é feita através de um compromisso

assumido com o Departamento de Comércio Exterior (Decex), denominado Ato

Concessório, o qual determina período de validade e todos os montantes que

poderão ser importados e exportados especificados em valor e quantidade. A partir

do momento em que o pedido é aprovado, o beneficiário poderá usufruir dos

benefícios do regime.

Conforme o Art. 62 da Portaria SECEX n.º 23, de 14 de julho de 2011, que dispõe

sobre as operações de comércio exterior, o regime de Drawback só poderá ser

concedido às operações específicas, discriminadas no Quadro 1.

Quadro 1 – Tipos de Operações permitidas na utilização do Drawback

TIPOS CARACTERÍSTICAS

Transformação Exercida sobre matéria prima ou produto intermediário

que importe ou compre no mercado interno na

obtenção de espécie nova

Beneficiamento Importe ou compre no mercado interno para modificar,

aperfeiçoar ou, de qualquer forma, alterar o

13

funcionamento, a utilização, o acabamento ou

aparência do produto.

Montagem Consiste na reunião de produtos, peças ou partes de

que resulte um novo produto ou unidade autônoma,

ainda que sob a mesma classificação fiscal.

Renovação ou Recondicionamento Exercida sobre produto usado ou parte remanescente

de produto deteriorado ou inutilizado, renove ou

restaure o produto para utilização.

Acondicionamento ou Recondicionamento

Importe ou compre no mercado local para alterar a

apresentação do produto, pela colocação de

embalagem, ainda que em substituição da original,

salvo quando a embalagem colocada se destine

apenas ao transporte de produto.

Fonte: Verena e Juliano (2011)

O regime Drawback apenas pode ser concedido para empresas que transforme, beneficie, modifique, monte, renove ou recondicione produtos destinados exclusivamente à exportação ou à venda equiparada à exportação, salvo na compra de matéria-prima para industrialização de embarcação, visto que, neste caso específico, o Drawback é utilizado para posterior fornecimento no mercado interno nos termos da lei.

Ainda, de acordo com a Portaria SECEX n.º 23, de 14 de julho de 2011, o regime Drawback só poderá ser concedido para as situações descritas no Quadro 2.

Quadro 2 – Principais situações de concessão do Drawback

Mercadoria importada para beneficiamento no país e posterior exportação

Matéria- prima, produto semielaborado ou acabado, utilizados na fabricação de mercadoria

exportada, ou a exporta.

Peça, parte, aparelho e maquinas complementar de aparelho, de maquina, de veiculo ou

de equipamento exportado ou a exportar.

Mercadoria destinada a embalagem, acondicionamento ou apresentação de produto

exportado a exportar, desde que propicie, comprovadamente, uma agregação de valor ao

produto final

Animais destinados a abate e posterior exportação.

Matéria - primas e outros produtos utilizados no cultivo de produto agrícola ou na criação

de animais a serem exportado, definidos pela Câmara de Comercio Exterior - CAMEX

Mercadoria utilizada em processo de industrialização de embarcação, destinada ao

mercado interno, nos termos da lei.

Matérias – primas, produtos intermediários e componentes destinados a fabricação, no

país, de maquinas e equipamento a serem fornecidos, no mercado interno, em decorrência

de licitação internacional, contra pagamento em moeda conversível proveniente de

financiamento concedido por instituição financeira internacional, da qual o Brasil participe,

ou por entidade governamental estrangeira, ou ainda, pelo BNDES, com recursos captados

no exterior, de acordo com as disposições constantes na lei.

Fonte: Verena e Juliano (2011)

14

O regime em estudo, conforme SECEX n.º 23, de 14 de julho de 2011 o Art. 73 da

portaria que dispõe sobre as operações de comércio exterior, não poderá ser

concedido nas situações de: importação de mercadoria utilizada na industrialização

de produto destinado ao consumo na Zona Franca de Manaus e em áreas de livre

comércio localizadas em território nacional; exportação ou importação de mercadoria

suspensa ou proibida; exportações conduzidas em moedas não conversíveis (exceto

em reais), inclusive moeda convênio, contra importações cursadas em moeda de

livre conversibilidade; e importação de petróleo e seus derivados, exceto coque

calcinado de petróleo.

Sendo assim, a RFB (2010) destaca que o regime Drawback pode ser concedido a

qualquer insumo destinado a agregar valor ao produto exportável, salvo para as

atividades já cobertas por outros regimes especiais, para a negociação de

mercadoria suspensa ou proibida, exportações conduzidas em moedas não

conversíveis e importação de petróleo e seus derivados com suas exceções. Além

disso, o regime de Drawback só poderá ser concedido a empresas que satisfaçam

as seguintes condições: sejam habilitadas a utilizar o comércio exterior, credenciar

seus representantes perante a Receita Federal para operar o Siscomex e que sejam

industriais, empresas comerciais exportadoras ou trading companies.

Da mesma forma, RFB (2010) destaca também que o regime aduaneiro especial de

Drawback pode ser aplicado em três modalidades, de acordo com a necessidade do

beneficiário: a suspensão e isenção no âmbito da Secex e a restituição no âmbito da

Secretaria da Receita Federal. O Drawback suspensão integrado, consiste na

importação ou aquisição no mercado interno de materiais destinados a consumo,

industrialização, emprego, reparo, cultivo ou atividade extrativista de produtos

destinados ao mercado exterior, com suspensão dos impostos incidentes na

importação ou provenientes da compra no mercado interno. De acordo com o MDIC

(2011), nesta modalidade, a empresa se compromete a exportar uma quantidade de

mercadoria predeterminada em troca da suspensão dos impostos: II, IPI, ICMS,

PIS/Pasep Importação, cofins Importação e AFRMM provenientes da operação de

aquisição de insumos importados e IPI, PIS/Pasep e Cofins quando a aquisição de

matéria-prima ocorrer em território nacional, sendo que a dispensa definitiva dos

15

referidos tributos somente se efetivará quando for comprovada a exportação

correspondente e ocorrer à baixa do Ato Concessório.

O cumprimento de acordo com RFB (2010) pode acontecer tanto de forma direta

quanto indireta, ou seja, a empresa pode vender diretamente para o comprador de

fora do país ou pode passar o seu produto para empresas intermediadoras

efetuarem a exportação, a exemplo de trading companies e comerciais

exportadoras. Neste caso, deverá ser informada a descrição de toda a mercadoria

na nota fiscal de venda para o intermediador e ele ao comercializá-la, deverá

informar que esta é coberta por Ato Concessório de Drawback. O prazo de vigência

de cada Ato Concessório, segundo o regulamento aduaneiro, é de até um ano,

prorrogável por igual período, sendo a prorrogação justificada, respeitando o limite

de dois anos. No caso da aquisição de mercadorias destinadas à produção de bem

de capital de longo ciclo de fabricação, poderão ser concedidas mais prorrogações

por prazos compatíveis com o de fabricação e exportação do bem, até o limite de

cinco anos. Caso a empresa não cumpra o compromisso de exportação na

quantidade, valor e prazo fixados no Ato Concessório, a liquidação dele deverá ser

realizada em um prazo de trinta dias com a devolução ao exterior da mercadoria

importada não utilizada, a sua destruição sob controle aduaneiro ou a destinação

para consumo das mercadorias remanescentes, com o pagamento dos tributos

suspensos e dos acréscimos legais devidos, como descreve o parágrafo 1º do Art.

171 da Portaria SECEX n.º 23, de 14 de julho de 2011. Na hipótese do não

cumprimento de nenhuma das exigências do Art. 171, poderá ser considerado, de

acordo com mesma Portaria, inadimplemento do regime de forma total ou parcial

como descreve o Art. 174 da Portaria SECEX n.º 23.

I - total: quando não houver nenhuma exportação que comprove a utilização da mercadoria importada ou adquirida no mercado interno, conforme o caso, e não tiver sido adotada nenhuma das providencias descritas no § 1o do art. 171 desta Portaria; II - parcial: se existir exportação efetiva que comprove a utilização de parte da mercadoria importada ou adquirida no mercado interno, conforme o caso, e não tiver sido adotada nenhuma das providencias descritas no § 1o do art. 171 desta Portaria.

Para os insumos que não foram exportados, a penalidade é o recolhimento dos

impostos federais e estaduais quando suspensos com acréscimos de mora (20% no

16

caso dos Federais) e com a atualização da taxa Selic no prazo de trinta dias após a

data limite para exportação. Caso a empresa não recolha espontaneamente no

prazo estipulado os impostos devidos, com multa e correção monetária, esses

tributos serão recolhidos por atuação da Receita Federal do Brasil, sendo que o

acréscimo passará de 20% para 150%. Após recolhidos os referidos tributos, para à

regularização da situação, a empresa que tiver os seus atos concessórios de

Drawback baixados na situação de inadimplemento, parcial ou total, terá sua

situação regularizada.

Por sua vez a RFB (2010) diz, que a modalidade de Drawback Integrado Isenção

garante a aquisição no mercado interno ou a importação, de forma combinada, ou

não, de insumos com isenção de impostos para reposição de estoque, desde que se

trate de mercadoria equivalente à empregada ou consumida na industrialização,

reparo, criação, cultivo ou atividade extrativista de produto exportado. De acordo

com a Portaria 23, de 14 de julho de 2011, na referida modalidade a empresa

adquire insumos, importados ou nacionais, com isenção do II, e redução de alíquota

a zero do IPI, PIS/PASEP, COFINS, PIS/PASEP importação, Cofins-Importação,

ICMS incidente na importação e AFRMM, sendo que, diferente da modalidade

suspensão, o Drawback isenção baseia-se no passado e não tem a obrigação de

cumprir um cronograma de exportação, visto que, neste caso, ela já foi realizada

Assim, após exportar seu produto final, a empresa pleiteante do Ato Concessório de

Drawback Isenção tem o prazo de até dois anos para apresentar ao Decex as

aquisições originais dos insumos tributados e a comprovação de que o produto foi

realmente exportado, para solicitar a compra de novos insumos desonerados dos

impostos na mesma quantidade e qualidade e no limite de valor da compra inicial, de

modo a repor o estoque utilizado na exportação.

Dessa maneira a RFB (2010) diz também que o Drawback Restituição garante a

restituição dos tributos pagos por ocasião da importação dos bens utilizados na

confecção ou beneficiamento do produto exportado, e assemelha-se ao Drawback

Isenção na sua ordem cronológica. O pleiteante do Drawback Isenção tem o prazo

de 180 (cento e oitenta) dias após efetivação de sua exportação para solicitar a

restituição dos tributos pagos na aquisição de seus insumos, sendo que serão

17

restituídos somente os tributos: Imposto de Importação (II) e Imposto sobre Produto

industrializado (IPI).

Segundo explica Timo (2010), a restituição dos tributos é realizada através do

crédito fiscal, consignado no Certificado de Crédito Fiscal à Importação mediante ao

crédito na conta corrente na qual tenham sido debitados o II e IPI anteriormente.

Essa modalidade de Drawback é raramente utilizada em função de o prazo para

solicitação ser muito curto, de os impostos restituídos serem apenas o II e o IPI e da

forma como é feita a restituição, além da demora para ocorrer a restituição. As

únicas razões de se utilizar o Drawback Restituição no lugar do Drawback Isenção

são a mudança de linhas de produção em que as importações de novos insumos

tornam-se desinteressantes ou a mudança na produção da empresa.

Ainda de acordo com Timo (2010) demonstrou o processo de implantação do regime

Aduaneiro de Drawback Suspensão Integrado em uma empresa exportadora de

tubos de vidro, visando demonstrar a redução de custo no processo através da

suspensão e posterior isenção dos impostos na aquisição do principal insumo

empregado na produção. Concluiu-se que o sucesso da aplicabilidade do incentivo

está diretamente relacionado ao planejamento e à integração entre todos os

departamentos envolvidos na operação, com destaque para os departamentos de

exportação, importação, produção e o contábil-financeiro.

2.4 OPERAÇÕES ESPECIAS

De acordo com a Portaria SECEX nº 23 de 14 de julho de 2011, dentro das

modalidades suspensão e isenção, o Drawback possui algumas operações com

características especiais, cujos processos são classificados de acordo com a

natureza do produto ou da operação.

• Drawback Genérico - Concedido apenas na modalidade suspensão, é

caracterizado pela discriminação genérica da mercadoria a importar e o seu

respectivo valor.

• Drawback sem Expectativa de Pagamento - Caracteriza pela não expectativa de

pagamento, parcial ou total, da importação. Concedido exclusivamente na

18

modalidade de suspensão integrada, fornecimento ao mercado interno ou

embarcação.

• Drawback para Fornecimento no Mercado Interno - Operação especial concedida

para importação de insumos destinados à industrialização de máquinas e

equipamentos, para serem fornecidos no mercado interno, em decorrência de

licitação internacional ou venda equiparada à exportação. Concedido apenas na

modalidade de suspensão.

• Drawback para Embarcação - Concedido nas modalidades suspensão e isenção,

refere-se à importação de mercadoria para industrialização de embarcação e venda

no mercado interno.

• Drawback Intermediário - Consiste na aquisição, por empresas denominadas

fabricantes intermediários, de mercadoria para industrialização de produto

intermediário a ser fornecido a empresas industriais exportadoras e utilizado na

industrialização de produto final destinado à exportação.

As modalidades especiais de operação Drawback ratificam o princípio básico do

regime que consiste na desoneração tributária incidente sobre insumos importados

ou adquiridos no mercado interno, assim entendidos matérias primas, materiais

secundários, embalagens e partes e peças empregados na produção dos bens

destinados à exportação.

19

3 COMÉRCIO EXTERIOR

Segundo Sosa (1995), comércio internacional surgiu e desenvolveu-se devido às

necessidades dos países de suprir suas carências produtivas. A disponibilidade de

recursos, as desigualdades de produção e as vantagens comparativas de produzir

com menor custo um produto de melhor qualidade levam as nações a buscarem-se

mutuamente para suprir o que falta em seu território, disponibilizando assim o seu

excedente.

Para Rebono (apud SEGREE, 2010) “A expressão comércio internacional aplica-se

ao intercâmbio de bens e serviços entre nações distintas, resultante das

especializações de cada nação na divisão internacional do trabalho”.

As nações, ao procurarem suprir as necessidades de sua população, exportam o

seu excedente e importam o que não conseguem produzir, buscando assim atender

sua carência de produção e consumo. De acordo com Timo (apud POTER, 1989);

O comércio internacional permite ao país aumentar sua produtividade, eliminando a necessidade de produzir todos os bens e serviços dentro do próprio país. Com isso, a nação pode especializar-se nas indústrias e segmentos nos quais suas empresas são relativamente mais produtivas e importar os produtos e serviços em relação aos quais suas empresas são menos produtivas do que as rivais estrangeiras, aumentando dessa forma a produtividade média da economia.As importações, portanto, bem como as exportações são parte integrante do crescimento da produtividade.

Nenhuma nação é autossuficiente e, devido a esse fator, torna-se necessária a

especialização na produção dos segmentos mais propícios para seu território,

adquirindo os demais fora do País, fato que pode gerar aumento em seu poder

econômico, ganho de produtividade e maior progresso social de seu povo.

3.1 IMPORTAÇÃO

O ato de importar consiste em trazer para dentro de um país mercadorias

provenientes de países estrangeiros. Assim, para Ratti (2006, p. 3), “denomina-se

importação a entrada de mercadorias em um país, provenientes do exterior”. Para

que se concretize um processo de importação, além da entrada de produtos

20

estrangeiros no país é necessário um trâmite legal, realizado de acordo com as

normas da legislação aduaneira. No entender de Leal (apud SOSA, 1995),

importação assim se define: “É a soma dos procedimentos que são adotados para

possibilitar a admissão de uma mercadoria de procedência estrangeira no território

aduaneiro.” Assim, entende-se importação como o ato de introduzir em território

nacional produto proveniente de qualquer local delimitado fora de suas fronteiras,

somado aos procedimentos necessários definidos pela legislação correspondente

para a aquisição de um produto estrangeiro.

De acordo com o Departamento de Comércio Exterior (Decex), o processo de

importação divide-se em três fases: a fase administrativa, que compreende toda a

documentação preliminar, desde a autorização até a licença de importação; a fase

Cambial, que se refere ao pagamento da mercadoria importada e fica a cargo do

Banco Central; e a fase fiscal, que compreende o despacho aduaneiro mediante

recolhimento dos tributos devidos e a retirada da mercadoria da alfândega.

Compreendidas as três fases o processo total de uma importação está concretizado,

estando assim a mercadoria nacionalizada e pronta para uso.

3.2 EXPORTAÇÃO

O ato de exportar constitui a saída de mercadorias de um país para outro, ou seja, o

país produtor encaminha seu produto para qualquer outro país que tenha interesse,

mesmo que esse produto retorne ao país de origem. Assim, exportação não

caracteriza necessariamente uma venda e, sim, a saída do produto de um país. De

acordo com Ratti (2006), “Exportação vem a ser a remessa de bens de um país para

outro. Em sentido amplo poderá compreender, além dos bens propriamente ditos,

também os serviços ligados a essa exportação (fretes, seguros, serviços bancários,

etc.)”. O ato de exportar pode ocorrer de duas formas: direta, que ocorre quando a

própria empresa produtora exporta o produto, ou seja, fatura o produto para o

importador com o auxílio de um agente comercial ou não; e indireta, que ocorre

quando outra empresa estabelecida no país adquire o produto e realiza a

exportação, a exemplo de trading companies, empresas comerciais exportadoras e

consórcios de exportadores.

21

Ainda, segundo Leal (apud FREITAS, 2004), a exportação poderá dar-se com

cobertura cambial, aquelas que recebem divisas do exterior como forma de

pagamento da mercadoria e sem cobertura cambial, quando o importador não efetua

pagamento pelas mercadorias recebidas, como é o caso de bagagem de

passageiros e mercadorias destinadas a exposições.

3.3 AS EMPRESAS E O COMÉRCIO INTERNACIONAL

Para as empresas são inúmeras as vantagens da exportação, começando com o

aumento do volume de produção com o custo unitário reduzido, que fazem com que

as empresas possam produzir mais, atendendo a demanda a custo unitário menor.

Assim aumenta a chance de competir de igual para igual com empresas que

dominam o mercado interno local de outro país, ou ainda, com o aumento de

tecnologias influenciando diretamente na qualidade do produto, competir de igual

com empresas que chegam ao nosso território para competir com o nosso mercado

interno (LUDOVICO, 2002).

Na parte tributária o comercio internacional também beneficia as empresas com a

compensação dos tributos oriundos das isenções fiscais (incentivos fiscais),

podendo a empresa comprar insumos a valores mais baixos e consequentemente

oferecer um produto com o valor também mais baixo, com maior chance de

competição ao mercado interno de outro país, aumentando qualidade, eficiência e

lucro. Deve-se também ressaltar a melhoria da própria estrutura da empresa, tanto

internamente (novos padrões gerenciais, novas tecnologias, novas formas de

gestão, qualificação da mão de obra, agregação de valor à marca) e externamente

(melhoria da imagem frente a clientes, fornecedores e concorrentes) (LUDOVICO,

2002).

Todos os países têm chances de oferecer alguma coisa, de abundância em seu

mercado interno ou então, querer alguma coisa, que não exista em seu mercado

interno. É comum do ser humano moderno querer algum produto que seja

importado, seja pela escassez ou pela qualidade (alguns países são mundialmente

conhecidos por produzirem certos produtos diferentes, que muitas das vezes são

inviáveis de serem produzidos em outra parte do mundo que não tenha a

combinação de recursos necessários da região para que ele seja produzido). As

22

negociações internacionais representam um percentual cada vez maior nas

atividades mercadológicas do mundo empresarial, e as empresas, por sua vez, vêm

sofrendo alterações em função da evolução e atualização da forma de comércio

internacional (MAIA, 2001).

Os países por sua vez se sentem obrigados a procurar no exterior, recursos que não

consigam internamente para que possam realizar investimentos locais, seja porque

simplesmente o produto não existe em seu território, ou por sua economia não dar

condições de produção desse produto, já que existem países que dominam certas

tecnologias, ou então possuem clima e recursos melhores para cultivo de certo

produto. Para Lopes Vazquez (2002, p. 116):

É comum países se valerem das operações do comércio internacional para buscarem recursos que de outra maneira não dispõem. A prática das exportações, geradora de divisas, e das importações, na aquisição de novas tecnologias, deve fomentar a economia interna. Sem a utilização de barreiras protecionistas, tem-se a possibilidade de fazer-se uma política de substituição de importações sem manietar as compras externas. Como uma empresa um país deve ter uma política de comércio exterior que vise ao crescimento dos negócios com o exterior e que venha ao encontro dos interesses do país.

Para Maia (2001, p. 24) cita como causas da expansão do comércio internacional: “a

desigual distribuição de jazidas minerais em nosso planeta, diferenças de solos e

climas, que diversifica a produção agrícola dos países e diferença dos estágios de

desenvolvimento econômico entre os países”.

23

4 ROCHAS ORNAMENTAIS

Segundo Nery (2011), O setor de rochas ornamentais desenvolveu nos últimos

anos, diversos equipamentos que tem elevado a produtividade e competitividade das

empresas a níveis altíssimos, em relação aos concorrentes. Este processo

tecnológico tem sua primeira fase com a extração dos blocos nas pedreiras. Após

isso, o processo de industrialização passa pela fase de desdobramento, na qual se

produz as chapas através da serragem do bloco, as quais são por fim polidas

Podem ser tanto comercializadas na forma bruta, em blocos, como na forma de

chapas e derivados, tais como ladrilhos, pias, bancadas, soleiras, entre outros.

Em 2012, as exportações de rochas ornamentais brasileiras totalizaram US$

1.060,42 milhões, correspondendo a um volume de 2.237.150,44 toneladas

(ABIROCHAS, 2012). As rochas processadas compuseram 76,8% do faturamento e

47,8% do volume físico, tendo as rochas brutas 23,2% e 52,2%, respectivamente.

Em comparação ao ano de 2011, registrou-se um aumento de 6,08% no faturamento

e de 2,27% no volume físico das exportações. O exemplo dos anos anteriores, as

exportações continuaram polarizadas em chapas polidas de granito para os Estados

Unidos, e de blocos brutos para China (ABIROCHAS, 2012).

O Espírito Santo é o principal produtor e exportador brasileiro de rochas

ornamentais, principalmente o granito, representado pelo grupo especifica de rochas

carbonáticas. No ano de 2012 representou 71,27% da exportação nacional de

granitos na forma bruta, e 96,04% na forma manufaturada (CENTROROCHAS,

2013).

A exploração de rochas ornamentais é o terceiro maior gerador de receita para o

estado do Espírito Santo e corresponde a 7% do PIB (produto interno bruto)

capixaba. Das 26 maiores empresas brasileiras exportadoras de rochas com

faturamento superior a 10 milhões de dólares em 2007, 21 encontram-se instaladas

no Espírito Santo (ESPIRITO SANTO, 2013).

O estado é o maior produtor e principal exportador do setor de rochas ornamentais

do país. Cerca de 78% das pedras brasileiras que estão no exterior saem de

24

propriedades no Espírito Santo. Segundo representantes do setor, desde 2013, o

mercado não mostrava um crescimento tranquilo.

No Espírito Santo, o setor de rochas ornamentais passou do terceiro para o quarto

lugar no ranking de exportações. Ele fica atrás apenas do minério de ferro e da

celulose. Segundo o Centrorochas, em oito meses, de janeiro a agosto de 2013 e

existem expectativas maiores para o ano de 2014, o setor movimentou US$ 676,6

milhões de dólares. Esse valor representa um crescimento de 25,12 por cento em

relação ao mesmo período no ano passado, quando o setor movimentou US$ 541

milhões (FOLHADOES, 2014).

25

5 METODOLOGIA APLICADA

Serão analisados os relatórios financeiros, tais como balanço patrimonial (BP) e

demonstrações do resultado do exercício (DRE) da empresa em estudo Tracomal

Norte e Granitos Ltda dos anos 2011, 2012 e 2013, e as variáveis a serem utilizadas

é o faturamento, lucro do resultado do período, Impostos, sendo eles, PIS, COFINS,

ICMS e CFEM, e também será utilizado os coeficientes de variação e correlação,

para apurar o resultado.

Segundo Levine (2000), o coeficiente de variação é uma medida relativa de variação

que é sempre expressa sob a forma de percentagem, e não em termos das

unidades dos dados específicos. O coeficiente de variação é representado pelo

símbolo (CV), mede a dispersão dos dados em relação a media aritmética.

O coeficiente de variação e igual ao desvio-padrão dividido pela media aritmética,

multiplicado por 100%.

Formula de calculo:

CV = Coeficiente de Variação

S=Desvio padrão da amostra

X= media aritmética da amostra

Levine (2000) destaca também, o coeficiente de correlação de Pearson é uma

medida do grau de relação linear entre duas variáveis quantitativas. Este coeficiente

varia entre os valores -1 e 1. O valor 0 (zero) significa que não há relação linear, o

valor 1 indica uma relação linear perfeita e o valor -1 também indica uma relação

linear perfeita mas inversa, ou seja quando uma das variáveis aumenta a outra

diminui. Quanto mais próximo estiver de 1 ou -1, mais forte é a associação linear

entre as duas variáveis. O coeficiente de correlação de Pearson é normalmente

representado pela letra “r” e a sua fórmula de cálculo é:

26

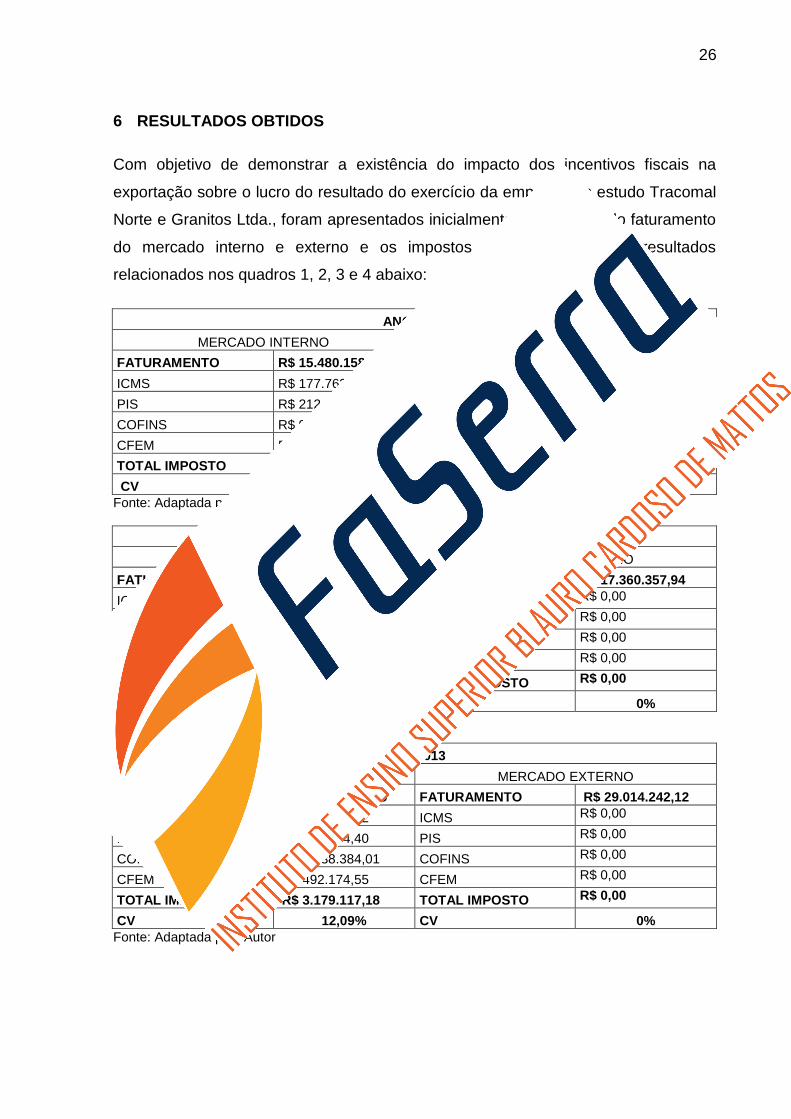

6 RESULTADOS OBTIDOS

Com objetivo de demonstrar a existência do impacto dos incentivos fiscais na

exportação sobre o lucro do resultado do exercício da empresa em estudo Tracomal

Norte e Granitos Ltda., foram apresentados inicialmente as variáveis do faturamento

do mercado interno e externo e os impostos do período e seus resultados

relacionados nos quadros 1, 2, 3 e 4 abaixo:

ANO 2011

MERCADO INTERNO MERCADO EXTERNO

FATURAMENTO R$ 15.480.158,21 FATURAMENTO R$ 17.355.770,94

ICMS R$ 177.763,62 ICMS R$ 0,00

PIS R$ 212.330,25 PIS R$ 0,00

COFINS R$ 977.810,53 COFINS R$ 0,00

CFEM R$ 305.865,02 CFEM R$ 0,00

TOTAL IMPOSTO R$ 1.673.769,42 TOTAL IMPOSTO R$ 0,00

CV 10,81% CV 0%

Fonte: Adaptada pelo Autor

ANO 2012

MERCADO INTERNO MERCADO EXTERNO

FATURAMENTO R$ 21.561.483,18 FATURAMENTO R$ 17.360.357,94

ICMS R$ 342.954,31 ICMS R$ 0,00

PIS R$ 317.437,48 PIS R$ 0,00

COFINS R$ 1.459.302,28 COFINS R$ 0,00

CFEM R$ 433.337,99 CFEM R$ 0,00

TOTAL IMPOSTO R$ 2.553.032,06 TOTAL IMPOSTO R$ 0,00

CV 11,84% CV 0%

Fonte: Adaptada pelo Autor

ANO 2013

MERCADO INTERNO MERCADO EXTERNO

FATURAMENTO R$ 26.284.866,99 FATURAMENTO R$ 29.014.242,12

ICMS R$ 451.784,22 ICMS R$ 0,00

PIS R$ 396.774,40 PIS R$ 0,00

COFINS R$ 1.838.384,01 COFINS R$ 0,00

CFEM R$ 492.174,55 CFEM R$ 0,00

TOTAL IMPOSTO R$ 3.179.117,18 TOTAL IMPOSTO R$ 0,00

CV 12,09% CV 0%

Fonte: Adaptada pelo Autor

27

Nas variáveis analisadas dos impostos sobre o faturamento obteve o seguinte

resultados.

RESULTADOS DA VARIAÇÃO

MERCADO INTERNO MERCADO EXTERNO

2011 10,81% 0%

2012 11,84% 0%

2013 12,09% 0% Fonte: Adaptada pelo Autor

Fonte: Adaptada pelo Autor

Analisando o gráfico “1” abaixo, pode perceber que os impostos sobre o faturamento

das vendas no mercado interno e externo teve o seguinte impacto, o mercado

interno houve uma variação entre 10,81% a 12,09%, enquanto as vendas destinadas

ao mercado externo não houve nenhum alteração com o resultado de 0% nos três

anos.

Fonte: Adaptada pelo autor

10,81%

11,84%

12,09%

MERCADO INTERNO

2011

2012

2013

2011 2012 2013

MERCADO INTERNO 10,81% 11,84% 12,09%

MERCADO EXTERNO 0% 0% 0%

10,81% 11,84% 12,09%

0% 0% 0%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

RE

SU

LTA

DO

DO

IM

PA

CT

O D

OS

IM

PO

ST

OS

SO

BR

E O

F

AT

UR

AM

EN

TO

VARIAÇÃO DO PERIODO

28

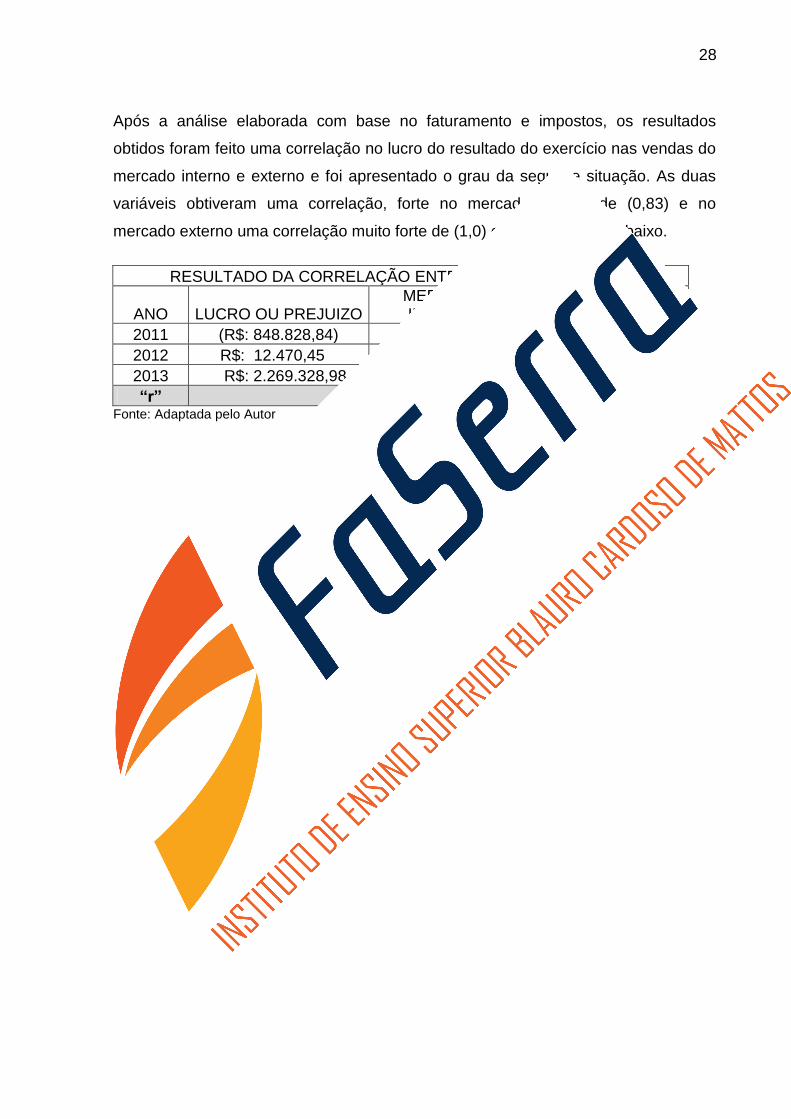

Após a análise elaborada com base no faturamento e impostos, os resultados

obtidos foram feito uma correlação no lucro do resultado do exercício nas vendas do

mercado interno e externo e foi apresentado o grau da seguinte situação. As duas

variáveis obtiveram uma correlação, forte no mercado interno de (0,83) e no

mercado externo uma correlação muito forte de (1,0) conforme quadro abaixo.

RESULTADO DA CORRELAÇÃO ENTRE LUCRO E VARIAÇÃO

ANO LUCRO OU PREJUIZO MERCADO INTERNO

MERCADO EXTERNO

2011 (R$: 848.828,84) 10,81% 0%

2012 R$: 12.470,45 11,84% 0%

2013 R$: 2.269.328,98 12,09% 0%

“r”

0,83 1,0 Fonte: Adaptada pelo Autor

29

7 CONSIDERAÇÕES FINAIS

O cenário econômico brasileiro vem refletindo a cada dia um aumento no percentual

de participação no comércio exterior. Em vista disso, o Governo tem buscado

alternativas para tornar o produto nacional mais competitivo diante dos

comercializados internacionalmente. Assim, aposta na redução de custo através da

desoneração da carga tributária. O objetivo desse trabalho foi analisar, verificar e

demonstrar os benefícios fiscais trazidos pelo regime especial de Drawback para

empresas no setor de mineração e qual o impacto do incentivo fiscal no lucro de

empresa importadora e exportadora de rocha ornamental no estado do espírito

santo, usando como base do estudo a empresa Tracomal Norte Granitos Ltda. E sob

a expectativa de expandir esse mercado de rochas ornamentais e fomentar a

economia do Estado do Espírito Santo, pois visando que o assunto abordado neste

trabalho e de interesse de todos, principalmente as empresas que atua nesse

seguimento.

O estudo apresentado mostra que para as empresas importadora e exportadora de

rochas ornamentais, o regime Drawback proporcionou uma desoneração tributária

provocada pela utilização do incentivo gerou uma redução significativa, promovendo

um aumento na lucratividade da empresa para o mercado externo. Fica evidenciado

nesta pesquisa o sucesso na utilização do Drawback, confirmando que, desde que

satisfaça seus pré-requisitos, este regime é capaz de proporcionar para as

empresas exportadoras a redução de gastos com impostos. Com isso, a empresa

pode reinvestir em produção de bens com melhor qualidade e em preços mais

acessíveis ao mercado exterior, gerando assim um aumento na lucratividade da

empresa e um maior índice de exportações, favorecendo a balança comercial

brasileira.

30

REFERÊNCIAS

ABIROCHAS. Balanço das Exportações e Importações Brasileiras de Rochas Ornamentais e de Revestimento em 2012 – São Paulo: ABIROCHAS, 2013. Disponível em <http://www.brasiloriginalstones.com/assets/img/noticias/Informe %2001_2013%20Exporta%C3%A7%C3%B5es%20Dezembro_2012-1.pdf>. Acesso em 26/11/2014.

ANDRADE, Maria Margarida de. Introdução à metodologia do trabalho científico: elaboração de trabalhos na graduação. 7. ed. São Paulo: Atlas, 2005.

BRASIL, MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR SECRETARIA DE COMÉRCIO EXTERIOR, Portaria SECEX nº 23, de 14 de julho de 2011. Alterada pela Portaria SECEX nº 24, de 26/07/2011. Dispõe sobre operações de comércio exterior. D.O.U. Brasília, DF 19 de julho de 2011, Seção 1, p. 65-92.

CENTROROCHAS. Informativo Exportações Dezembro 2012. Disponível em: <http://www.centrorochas.org.br> Acesso em: 26/11/2014.

ESPIRITO SANTO, Portal do Governo do Estado do Espírito Santo. Rota do Mármore e do Granito. Disponível em: <http://www.es.gov.br/ EspiritoSanto/rota_marmore_granito.aspx.> Acesso em: 26/11/2014.

FERREIRA, Chynthia Spirandeli et al. Utilização dos incentivos fiscais e financeiros para exportação como estratégia de competitividade. 2004 18 f. Artigo Científico. Universidade Federal de Uberlândia, Uberlândia, 2004. Disponível em:<http://www.pablo.prof.ufu.br/artigos/cbc2.pdf>, acesso em 21/08/2014.

FOLHA DO ESPIRITO SANTO, crescimento setor de rochas ornamentais Espírito Santo. Disponível em: <http://www.folhadoes.com/noticia /2014/06/06 /crescimento-no-setor-de-rochas-ornamentais-es.html>. Acesso em 26/11/2014.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 3. ed. São Paulo: Atlas, 1996.

LEVINE, David M et al. Estatística – teoria e aplicações: usando Microsoft Excel em português. 5ª Ed. Rio de janeiro: LTC, 200

LEAL, Verena. Regime Aduaneiro Especial de Drawback. Revista Brasileira de Contabilidade, São Paulo, ed. 197, p. 20 – 33, Set./Out. 2012. Disponível em: <http://www.etecnico.com.br/paginas/mef21938.htm>, acesso em 22/08/2014.

LUDOVICO, Nelson. Comércio Exterior: Preparando a empresa para o mercado global – 2. Ed. - São Paulo: Pioneira Thomson Learning, 2002.

MAIA, Jayme de Mariz. Economia internacional e Comércio Exterior – 7. ed. – São Paulo: Atlas, 2001.

31

MARTINS, et al. Metodologia da investigação científica para ciências sociais aplicadas. 2. ed. São Paulo: Atlas, 2009.

MEIRA, Liziane Angelotti. Regimes Aduaneiros Especiais. São Paulo: Revistas dos Tribunais, 2002.

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR. Definição de SISCOMEX, 2010 Disponível em: <http://www.desenvolvimento.gov.br/ portalmdic/siscomex/siscomex.htm>. acesso em 19/08/2014.

RIBEIRO, et al. utilização dos incentivos fiscais e financeiros para exportação como estratégia de competitividade, 2004. Universidade Federal de Uberlandia. Disponível em: <http://www.pablo.prof.ufu.br/artigos/cbc2.pdf> acesso em 22/05/2014

RATTI, Bruno. Comércio Internacional e Câmbio. 10. ed. São Paulo: Aduaneiras. 2006. Disponível em <http://www.multieditoras.com.br/produto/PDF/500518.pdf>. Acesso em 08/11/2014.

VIEIRA, A. A abertura da economia brasileira e os aspectos praticos e operacionais da exportação, 2003. Universidade Federal do Rio Grande do Sul. Disponívelem:<http://www.lume.ufrgs.br/bitstream/handle/10183/3829/000393677.pdf?sequence=1> acesso em: 23/05/2014.

SEGREE, et al. Manual Prático de Comércio Exterior. In. 3 ed. São Paulo: Atlas 2010.

SECRETARIA DA RECEITA FEDERAL. Definição do Regime Aduaneiro Especial de Drawback, 2010. Disponível em: <http:// www.receita.fazenda.gov.br/aduana/ Drawback/regime.htm>. Acesso em: 22/08/2014.

SOSA, Roosevelt Baldomir. A aduana e o comércio exterior. São Paulo: Aduaneiras, 1995.

TIMO, Leonardo Rodrigues. Drawback suspensão integrado: implantação e redução de custos nas importações de matéria-prima de empresa exportadora. 2011. 107 f Dissertação. (Mestrado em Administração) Curso de Pós –Graduação em Gestão Empresarial, Fundação Getúlio Vargas, Rio de Janeiro, 2010. Disponível em: <http://bibliotecadigital.fgv.br/dspace/handle/10438/7919>, acesso em 08/11/2014.

32

ANEXOS

33

34

35