nuevo marco institucional para el gas natural:...

TRANSCRIPT

Nuevo Marco Institucional para el Gas Natural: 2007-2012

Acapulco, Gro. 25 de mayo de 2012

Esquema

2

Introducción 1 Infraestructura de Transporte 2

Incremento en la Oferta 3 Conclusiones 4

Inversión Orientada por el Estado Inversión Orientada por el Mercado

Introducción

3 Fuente: EIA, International Energy Outlook 2011.

• La Agencia Internacional de Energía ha identificado que:

‐ El gas natural continuará siendo la tercera fuente de energía primaria a nivel mundial durante los siguientes años (representando alrededor del 22%).

‐ La demanda por gas natural crecerá a un ritmo superior al de la demanda mundial de energía. La producción provendrá de un mayor aprovechamiento de yacimientos no convencionales de gas (cambio estructural).

531.2 619.5

769.8

22.3% 22.3%

22.7%

2011 2020 2035

Demanda de Energía dividida por Combustible (Millones de millones de BTU) Petróleo y Condensados Carbón Nuclear Gas Natural Renovables

4

• En el Diagnóstico para elaborar los instrumentos de planeación de esta Administración se identificó que el abasto de gas natural enfrentaba severas restricciones.

• La creciente demanda de gas natural que ha registrado el país en los últimos años: ‐ No fue acompañada de nueva infraestructura de transporte, lo que ha

llevado a que: el Sistema de Gasoductos opere cerca de su máxima capacidad y se desatiendan diversas regiones del país.

‐ Tampoco se acompañó de la explotación a gran escala de las reservas de gas natural con que cuenta el país, en particular, de gas no convencional.

• Lo anterior se explicó fundamentalmente por la ausencia de un marco institucional (legal y regulatorio) adecuado.

Introducción

Marco Legal Obsoleto Saturación de ductos

Oferta cada vez más dependiente del exterior

5

Introducción: Marco Legal Obsoleto • En 1995 se dieron cambios encaminados a impulsar la inversión del sector

privado en transporte, almacenamiento y distribución del gas natural a través de: A. Reforma a la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del

Petróleo, y B. Emisión del Reglamento de Gas Natural.

Estos cambios constituyeron un primer avance, permitiendo desarrollar algunas zonas de distribución.

• No obstante lo anterior, al inicio de esta Administración se identificó que el mercado presentaba, principalmente, las siguientes limitaciones: ‐ Falta de claridad en el papel que debía desempeñar la autoridad (SENER/CRE) y el

operador estatal (Pemex); ‐ Rigidez en la operación de Pemex; ‐ Escasas condiciones de competencia en la provisión del gas natural; ‐ Falta de señalización de mercado para detonar la inversión en transporte por parte

de terceros; ‐ Ausencia de esquemas para explotar el gas natural en forma agresiva, y ‐ Falta de regulación para evitar el venteo y quema del gas natural por Pemex.

• Saturación del sistema de ductos en distintas zonas del país.

6 Fuente: Pemex Gas y Petroquímica Básica.

11,542 km

Ductos saturados (capacidad disponibles menor al 10%).

Ductos privados. Ductos con capacidad (Capacidad disponible mayor a 15%).

2007-2010

Introducción: Saturación de Ductos

Ello propició pérdida de inversiones que naturalmente debieran ubicarse en México

(para atender mercado de Norteamérica)

7

10 Estados sin acceso e infraestructura

saturada en Estados con Acceso.

• Asimismo, prevalecia falta de cobertura de gas natural: 10 Estados de la República no tenían acceso al gas natural. Es decir, la cobertura estatal era menor al 70%.

Estados que contaban con gas.

Estados que no contaban con gas.

69% de cobertura estatal

Introducción: Estados no atendidos

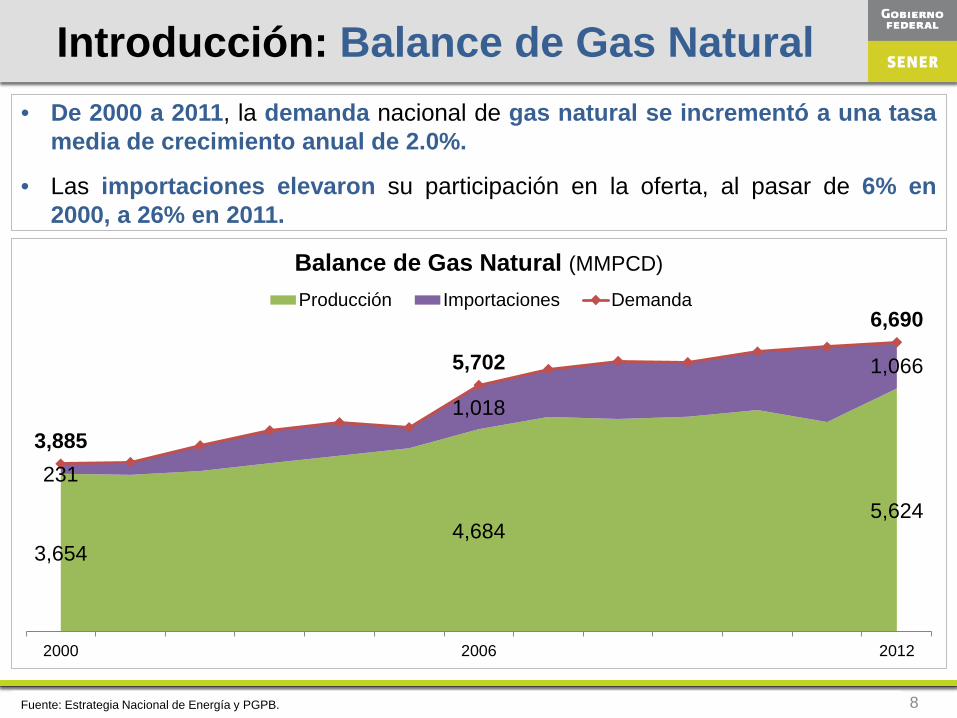

Introducción: Balance de Gas Natural

8 Fuente: Estrategia Nacional de Energía y PGPB.

• De 2000 a 2011, la demanda nacional de gas natural se incrementó a una tasa media de crecimiento anual de 2.0%.

• Las importaciones elevaron su participación en la oferta, al pasar de 6% en 2000, a 26% en 2011.

3,654 4,684

5,624

231

1,018

1,066

3,885

5,702

6,690

2000 2006 2012

Balance de Gas Natural (MMPCD) Producción Importaciones Demanda

9

Primer Paso: Reforma Energética 2008 • La Reforma Energética de 2008 estableció claramente el papel que deben

desempeñar los principales participantes en el mercado de gas natural: A. Se asigna a la SENER la atribución de definir la Política Energética a

través de la elaboración de la Estrategia Nacional de Energía, que incluye la estrategia en materia de desarrollo del mercado del gas natural.

B. Se refuerzan las facultades de la CRE (Regulador) en materia de: • Ventas de Primera Mano (facultad para emitir términos de contratación sin obligar a

suscribir la propuesta del operador y regulación de prácticas comerciales indebidas); • Creación de Sistemas Integrados de Transporte y Almacenamiento (integración de

sistema público y privado); • Tarifas sistémicas, y • Multas y sanciones en Ley por incumplimiento a la normativa de la CRE.

C. Se dota de mayor flexibilidad a PEMEX (Operador): • Mayor autonomía operativa, de gestión y financiera; • Flexibilidad en sus esquemas de contratación para que sean acordes a sus

necesidades operativas. • Además de lo anterior, se incluyó el mandato a la CNH de reducir al mínimo el

venteo y quema del gas natural de Pemex.

Esquema

10

Introducción 1 Infraestructura de Transporte 2

Incremento en la Oferta 3 Conclusiones 4

Inversión Orientada por el Estado Inversión Orientada por el Mercado

Infraestructura de Transporte

11

Con las dos etapas, la expansión de infraestructura se dará de forma gradual y sin sobresaltos en precios.

1. Solución de fondo - largo plazo: Establecer un esquema institucional mediante el cual la construcción de infraestructura sea decidida a través de mecanismos de mercado.

‐ Lo anterior a través del establecimiento de derechos de propiedad sobre la infraestructura (reserva de capacidad).

‐ Con ello, el precio del servicio de transporte refleja la escasez o abundancia del mismo, mandando las señales adecuadas para la construcción de nueva infraestructura.

‐ Segmentación del mercado para eliminar la integración vertical de la cadena de suministro y apertura de la comercialización.

2. Solución de corto plazo: En presencia de infraestructura saturada, establecer la reserva de capacidad generaría un aumento súbito en el costo del transporte (mercado secundario).

‐ Por ello se decidió desarrollar infraestructura todavía bajo el impulso del Estado, pero aprovechando los nuevos instrumentos legales.

• Ante la problemática descrita en materia de transporte, se visualizó una estrategia en dos etapas:

Esquema

12

Introducción 1 Infraestructura de Transporte 2

Incremento en la Oferta 3 Conclusiones 4

Inversión Orientada por el Estado Inversión Orientada por el Mercado

Infraestructura de Transporte: Objetivos

13

• Con el fin de acelerar y facilitar la construcción de infraestructura orientada por parte del Estado, se institucionalizó un esquema de trabajo con la participación de todas las instancias involucradas.

• A ello se le sumaron disposiciones administrativas tendientes a facilitar el desarrollo de nuevos ductos.

• Se diseñó un portafolio de proyectos: Presentan distintos grados de avance, algunos ya han iniciado la fase de licitación y otros iniciarán en las próximas semanas.

• Si bien la infraestructura fue anclada por el Sector Público, todos los proyectos serán financiados y en buena medida operados por el Sector Privado.

Her

ram

ient

as

Planeación Conjunta

Nuevo Arreglo Tarifario

Holgura de Ductos

Convenios de Colaboración con

Estados

14

Ni CFE ni PEMEX reconocían las externalidades positivas de una planeación

integral del sector.

• Se identificó que la planeación del desarrollo de la infraestructura, tanto para la generación de energía eléctrica, como para el transporte de gas natural, se realizaba de forma aislada:

‐ PGPB no atendía la demanda de nuevos consumidores.

‐ CFE sólo consideraba la cercanía de lugares de demanda actuales y no demandas potenciales.

‐ CFE no buscaba necesariamente lugares operativamente óptimos para colocar sus plantas (altitud, temperatura, abundancia de agua, etc.)

‐ CFE no consideraba el consumo de gas natural de otros sectores para estimar el diámetro de la infraestructura.

Infraestructura de Transporte: Planeación Conjunta

• También se procedió así en la planeación de los ductos de Zacatecas, Sonora y Sinaloa (reubicación de plantas de Guadalajara a Aguascalientes y conversión de combustóleo a gas en las plantas en la zona del Pacífico).

Infraestructura de Transporte: Planeación Conjunta

15

• La SENER estableció un esquema de planeación en el cual se solicita a la CFE considerar distintas opciones de ubicación de las nuevas centrales de ciclo combinado tanto en zonas con ductos, como en sitios eléctricamente óptimos.

• Se seleccionan aquéllas que resulten más atractivas considerando la optimización conjunta del sistema eléctrico y el sistema nacional de gasoductos.

Sistema de Gasoductos

Gasoducto Morelos

Yautepec

• Se preveía instalar dos plantas en Valle de México; sin embargo, con la nueva metodología: 1. Se concluyó que la mejor opción era el

Estado de Morelos (menor altitud, agua disponible, etc.).

2. Se ancló la construcción de un ducto de gas natural, el cual abastecerá a consumidores del Estado.

• Se implementó un nuevo esquema de tarifas (sistémica y asimilada) que reconoce los beneficios que cada nuevo desarrollo de infraestructura otorga a los usuarios en un sistema interconectado.

Infraestructura de Transporte: Tarifas

16

Tarifa Asimilada

Nuevos Gasoductos

Tarifa Sistémica

Conecta un polo de demanda con un sistema de transporte

integrado.

Proporciona almacenamiento de amortiguamiento.

Mejora condiciones de seguridad, continuidad y cuellos de botella.

Aporta redundancia y cierra circuitos.

Mejora la eficiencia del sistema e incrementa los puntos de inyección.

• Primer gasoducto con Tarifa Sistémica: San Fernando en 2010. • Primer esquema de Tarifa Asimilada: Aguascalientes en 2012. (Supuso un ahorro en la

tarifa de transporte para la industria de 69% y 31% en el integrado de costos, transporte más molécula).

Problema: Falta de incentivos para construir

extensiones “robustas” del sistema

Problema: Falta de incentivos para construir un “seguro” ante

afectaciones

Sólo para ductos con acceso abierto.

• La experiencia internacional indica que los ductos deben operar con un margen de capacidad del 30% sobre el consumo promedio o 10% sobre el consumo pico.1 Lo anterior con el fin de prever aspectos operativos, así como el crecimiento de la demanda.

• Para el caso particular de México, se buscó que los nuevos gasoductos no sólo atiendan el consumo del sector eléctrico, sino que reconozcan la demanda de otros sectores.

• Respecto al proyecto de gasoducto Noroeste, SENER solicitó a la CRE su postura sobre el incremento de los diámetros del ducto para un óptimo desarrollo económico de las Entidades.

• Con base en ello, se procedió con la aprobación de la la Junta de Gobierno de CFE.

Infraestructura de Transporte: Holgura de Ductos

17

Guaymas

Topolobampo

Pto. Libertad

Sásabe

Mazatlán

Tucson 36”

30”

30”

24”

20”

24”

El Encino

Diseño original: 1,356 MMPCD 3,003 MMUSD

Diseño final: 1,606 MMPCD 3,116 MMUSD

Guaymas

Topolobampo

Pto. Libertad

Sásabe

Mazatlán

Tucson 36”

36”

36”

30”

24”

30”

El Encino

Gasoducto Noroeste

1/ Análisis de EIA, Estados Unidos.

+250 MMPCD (18.4%) +113 MMUSD (3.2%)

Infraestructura de Transporte: Convenios de Colaboración

Se diseñó un modelo de convenio con Estados para: • Facilitar las tareas de construcción, operación, mantenimiento y seguridad

de las instalaciones. • Agilizar los trámites, requisitos, tiempos y costos de gestión de permisos o

autorizaciones específicas. • Facilitar la obtención de los derechos de vía o servidumbres de paso. • Dar certidumbre jurídica a los proyectos de inversión. • Canalizar, en su caso, aportación de recursos.

Se suscribieron convenios con Colima, Jalisco, Sonora, Sinaloa, Chihuahua, Nuevo León y Zacatecas.

18

Infraestructura de Transporte: Ampliación

19

Antes de la estrategia: 10 Estados sin acceso

e infraestructura saturada en Estados

con Acceso.

• La estrategia conduce a la ampliación de la cobertura de gas natural, del 69% al 81% de las entidades del país.

• Asimismo, se amplía la cobertura en varios de los Estados que cuentan con acceso limitado a gas natural.

Después de la estrategia se

podrá alcanzar 81% de cobertura

estatal

Nuevos Estados que contarán con infraestructura de ductos.

Estados que verán fortalecida su red.

Estados que ya cuentan con gas (2011).

Estados que no cuentan con gas (2011). 69% de cobertura

estatal

Infraestructura de Transporte: Ductos

Fuente: Pemex, CFE y CRE.

Manzanillo (Construido)

11,542 km 2010

+300 km 2011

+500 MMPCD

• Año de entrada en operación de cada proyecto en todas sus fases:

Infraestructura de Transporte: Ductos

Fuente: Pemex, CFE y CRE.

+300 km 2011

+625 km 2013

Chihuahua (Adjudicado)

Morelos (Adjudicado)

11,542 km 2010

Yucatán (En Proceso)

+500 MMPCD +1,470 MMPCD

Se autorizó plurianualidad

• Año de entrada en operación de cada proyecto en todas sus fases:

Infraestructura de Transporte: Ductos

Fuente: Pemex, CFE y CRE.

+300 km 2011

+625 km 2013

11,542 km 2010

+365 km 2014

Tamazunchale (Adjudicado)

Zacatecas (En Proceso)

+500 MMPCD +670 MMPCD +1,470 MMPCD

Se firmó convenio con industriales

• Año de entrada en operación de cada proyecto en todas sus fases:

Infraestructura de Transporte: Ductos

Fuente: Pemex, CFE y CRE.

+300 km 2011

+625 km 2013

11,542 km 2010

+365 km 2014

Noroeste (En Proceso)

+1,944 km 2016

+500 MMPCD +1,606 MMPCD +1,470 MMPCD +670 MMPCD

Se publicaron bases de

licitación en el DOF del 22 de

mayo 2012.

• Año de entrada en operación de cada proyecto en todas sus fases:

Infraestructura de Transporte: Ductos

Fuente: Pemex, CFE y CRE.

+300 km 2011

+625 km 2013

11,542 km 2010

+365 km 2014

Los Ramones (En Proceso)

+1,021 km 2017

+500 MMPCD +2,100 MMPCD +1,470 MMPCD +670 MMPCD

+1,944 km 2016

+1,606 MMPCD

• Año de entrada en operación de cada proyecto en todas sus fases:

Infraestructura de Transporte: Ductos

Fuente: Pemex, CFE y CRE.

15,797 km

Red Final

+37%

6,076 MMPCD

+300 km 2011

+625 km 2013

11,542 km 2010

+365 km 2014

+1,021 km 2017

+500 MMPCD +2,100 MMPCD +1,470 MMPCD +670 MMPCD

+1,944 km 2016

+1,606 MMPCD

• Año de entrada en operación de cada proyecto en todas sus fases:

El Castillo (2012)

Infraestructura de Transporte: Ductos

Fuente: Pemex, CFE y CRE.

15,797 km

Red Final

+37%

A

C

B

Golfo (Marzo 2014)

San Rafael (Junio 2014)

A

B

C

Estaciones de compresión

6,346 MMPCD

26

D

Los Ramones (Junio 2014) D

+300 km 2011

+625 km 2013

11,542 km 2010

+365 km 2014

+1,021 km 2017

+500 MMPCD +2,100 MMPCD +1,470 MMPCD +670 MMPCD

+1,944 km 2016

+1,606 MMPCD

• Año de entrada en operación de cada proyecto en todas sus fases:

2011 2026

Volumen físico de transporte

163,000 pc

276,000 pc +70%

Infraestructura de Transporte: Ductos

27

• La inversión por el desarrollo de la infraestructura de transporte asciende a 7,788 millones de dólares (mdd) (+49%).

• La red de transporte se podrá incrementar en 4,255 kilómetros, lo que permitirá, que la tasa media de crecimiento anual pase del 2% (hasta 2010) a un 5% (2010 a 2017).

Fuente: SENER y CRE.

795 1,789

6,044

9,753 10,548

11,542

15,797

1995 2000 2010 2017

Crecimiento de la Red de Gasoductos en México (Kilómetros) Red Nuevos ProyectosPeriodo de: TMCA

1995-2000 2% 2000-2010 1% 2010-2017 5% 1995-2017 2%

Ejemplo Desarrollo de Ductos y Zonas de Distribución: Sonora – Chihuahua - Sinaloa

Caborca

Guaymas

Bahía de Kino Empalme

Cd. Obregón

Puerto Libertad

Camargo

Jiménez

Hidalgo del Parral

Navojoa

Topolobampo Los Mochis

Culiacán

Mazatlán

El Fuerte

Choix

Chihuahua, El Encino

Nuevo ducto Nueva zona de

distribución

Infraestructura de Transporte: Distribución

28

2014

julio 2016

octubre 2016

2012

2012

Longitud de Zona de Distribución: 9,547 km. Inversión: 412 MMUSD.

Usuarios beneficiados: 476 mil.

Infraestructura de Transporte: Distribución

29

• A nivel nacional, se desarrollarán 7 zonas de distribución reforzadas y 9 nuevas zonas, para llegar a un total de 27 zonas de distribución.

Resumen Inversiones

Inversión Red de Transporte: 7,788 MMUSD (+49%). Inversión Red de Distribución: 3,008 (+153%).

Inversión total (considerando transporte y distribución): 10,796 MMUSD (+61%). Beneficiarios totales: 3.4 millones de hogares, equivalentes a 13 millones de personas.

Longitud Red de Transporte: 4,260 km (+37%). Longitud Red de Distribución: 68,203 km (+150%).

Esquema

30

Introducción 1 Infraestructura de Transporte 2

Incremento en la Oferta 3 Conclusiones 4

Inversión Orientada por el Estado Inversión Orientada por el Mercado

Infraestructura de Transporte

31

Planeación Conjunta

Nuevo Arreglo Tarifario

Holgura de Ductos

Convenios de Colaboración con Estados

Acciones para facilitar infraestructura del Estado

Medida temporal con el fin de resolver la escasez coyuntural

Lo que falta para consolidar:

Nuevo Reglamento de GN Reserva de Capacidad con Mercado

Secundario Organización Industrial que fomente participación privada y competencia

Estudio de Arreglo Institucional

Construcción de infraestructura impulsada por el sector público

Solución que no permite el incremento en los costos de

transporte, ni la volatilidad de los mismos

El problema de la saturación se volvería a repetir

Estado con restricción presupuestaria mayor a la del sector privado

Problemática si no se consolidan los cambios institucionales

Los incrementos serían discontinuos en el tiempo

Nuevo Reglamento

de Gas Natural

Nuevo Reglamento

32

Nueva organización industrial que segmenta la cadena de valor, con el fin de evitar los conflictos de interés potenciales entre transportista, comercializador, gestor y distribuidor.

Mecanismos para fomentar la inversión.

• Como parte de la modernización del marco regulatorio del gas natural, la SENER está elaborando un proyecto de nuevo Reglamento de Gas Natural, el cual permitirá que se generen las señales de mercado conducentes a planear y construir oportunamente los gasoductos requeridos.

Incentivos adecuados

• Señalización adecuada al mercado sobre necesidad de nueva infraestructura, a través de la incorporación gradual de la reserva de capacidad.

• Formulación de los principios para determinar la infraestructura que tendrá acceso al beneficio de la tarifa sistémica.

Competencia en el mercado de la comercialización.

Nuevo Reglamento

33

Conflicto de Interés Efectos Posible Solución

Integración entre el Transportista y el Comercializador

El transportista da preferencia al comercializador de su propio grupo (ventajas de información respecto de capacidad disponible, por ejemplo).

Separación, a nivel de propiedad, entre ambas actividades. Tenencia accionaria máxima del comercializador en el transportista.

Integración entre el Transportista y el

Gestor

Al estar integrado el Transportista con el Gestor, se generan incentivos para que este último sobreestime la infraestructura necesaria (incrementando el pago al transportista).

Separación a nivel funcional y, eventualmente, en entidades independientes con personalidad propia (propiedad puede ser la misma).

Integración del Comercializador y

Distribuidor

Puede implicar subsidios cruzados en detrimento de operaciones no integradas.

Separación, a nivel de entidades independientes con personalidad propia (pueden tener mismo propietario).

Acceso restringido a instalaciones

El Transportista, almacenista, pude direccionar o restringir su instalación a las personas afines a su grupo, en detrimento de la competencia.

Acceso abierto sin restricciones, con certificación de capacidad disponible. Regla de “úsese o piérdase”, para evitar acaparamientos.

• Establecer un marco regulatorio que suprima la aparición de conflictos de intereses en el arreglo institucional:

Estudio de Arreglo Institucional

34

• Con el objetivo de identificar futuros ajustes al marco regulatorio del mercado del gas natural en México y reorganizar el arreglo institucional, orientándolo a fomentar el desarrollo de infraestructura, se está en proceso de iniciar un estudio con expertos a nivel internacional.

• El estudio busca que se revisen los siguientes puntos:

Analizar las fortalezas, oportunidades, debilidades y amenazas (FODA) de las acciones emprendidas por esta Administración para desarrollar infraestructura de ductos.

Analizar el esquema regulatorio vigente y proponer mejoras.

Identificar los mecanismos de financiamiento adecuados para la óptima participación del sector privado en el desarrollo de infraestructura.

Revisar los incentivos y condiciones requeridos para el óptimo desarrollo de la infraestructura de gas natural por parte del sector privado.

Analizar el arreglo institucional vigente, con el fin de conocer cómo y por quién se deben impulsar los proyectos.

Esquema

35

Introducción 1 Infraestructura de Transporte 2

Incremento en la Oferta 3 Conclusiones 4

Inversión Orientada por el Estado Inversión Orientada por el Mercado

Incremento en Oferta: Diagnóstico

36 Fuente: Estrategia Nacional de Energía y PGPB.

• Con el fin de incrementar la oferta disponible, se instrumentan medidas para: ‐ Reducir venteo de gas: ◦ En los últimos dos años, se recuperaron 224 millones de pies

cúbicos (mmpcd) de gas natural en promedio por año y se espera que se mantenga una tendencia creciente.

‐ Promover explotación de gas grisú por parte de terceros: ◦ Se podrán obtener 581 mmpcd de gas natural en un horizonte de

explotación de 50 años. ‐ Desarrollar reservas de shale gas: ◦ En un escenario bajo de reservas, se llegaría a producir 3,279

mmpcd en 2026.

Incremento en Oferta: Venteo de Gas

37

• Se emitieron disposiciones técnicas para evitar o reducir la quema y el venteo de gas en los trabajos de exploración y explotación de hidrocarburos.

De 2010 a 2011, se recuperaron en promedio anual 224 millones de pies cúbicos de gas natural; es decir, una reducción de 64% en el venteo.

El valor económico del gas aprovechado: 350 millones de dólares anuales.

Fuente: Comisión Nacional de Hidrocarburos (CNH). 1/ Se utilizó el valor promedio de la cotización del Henry Hub del año correspondiente.

4,30

6

4,17

6

4,07

8

4,16

9

4,28

1

4,38

3

4,68

7

5,01

0

5,35

1

5,63

0

5,56

1

5,34

2

387 307 240 230 152 181 270

467 849 697 421

249

8.2% 6.8% 5.6% 5.2% 3.4% 4.0% 5.4% 8.5%

13.7% 11.0% 7.0% 4.5%

-60.0%

-50.0%

-40.0%

-30.0%

-20.0%

-10.0%

0.0%

10.0%

0

1000

2000

3000

4000

5000

6000

7000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Aprovechamiento, quema y venteo de gas (MMPCD) Aprovechado Quema y Venteo Porcentaje de quema y venteo

Incremento en Oferta: Gas Grisú

38

• Recientemente se modificó el reglamento de gas grisú para establecer pruebas científicas contundentes que distinguen el gas de carbón, del gas asociado al petróleo; con ello se detona una nueva industria.

Fuente: U.S. Department of Energy, Office of Fossil Energy; BDI; “Estudio para identificar las capacidades de la minería de carbón en el uso y aprovechamiento del gas metano asociado, elaborado por Francisco Querol Suñe.

85%

15% 10.6 TPC Recursos prospectivos de gas grisú

60.1 TPC Reservas 3P de gas natural

Los recursos prospectivos elevarían la vida útil de las reservas de gas, de 24 a 28 años.

En un horizonte de explotación de 50 años, los recursos de gas grisú aportarían 581 MMPCD.

Incremento en Oferta: Reservas Mundiales Shale Gas

39

1,275

862 774

681 485

338 290 250 231 226 187 180

Chi

na

Est

ados

Uni

dos

Arg

entin

a

Méx

ico

Sud

áfric

a

Can

adá

Libi

a

Méx

ico

(esc

enar

iom

edio

)

Arg

elia

Bra

sil

Pol

onia

Fran

cia

Reservas potenciales mundiales de Shale Gas, EIA Trillones de Pies Cúbicos

Fuente: Energy Information Administration EIA; World Shale Gas Resources: An Initial Assessment (Abril 2011) México (escenario medio) PEMEX.

En un escenario conservador se podrán producir 3,279 millones de pies cúbicos diarios en 2026.

• Se trabaja en conjunto con Pemex en el desarrollo del primer proyecto integral de producción de Shale Gas, el cual es posible por la Reforma Energética de 2008.

• El IMP está llevando a cabo el mapa nacional de sísmica de suelos.

40

Incremento en Oferta: Campos Shale Gas México

Incremento en Oferta

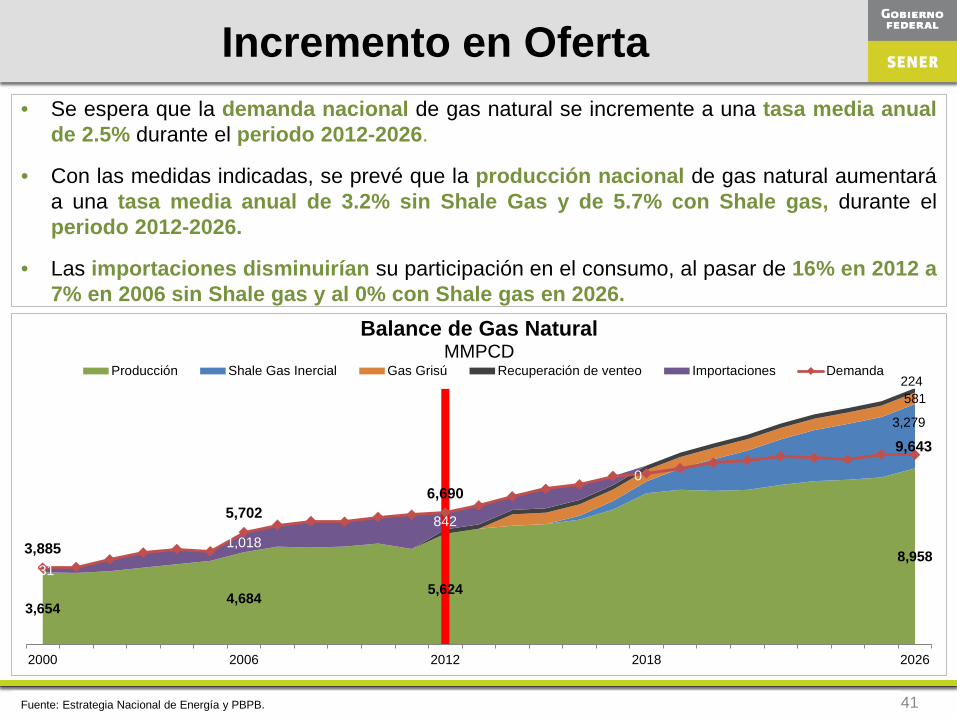

41 Fuente: Estrategia Nacional de Energía y PBPB.

• Se espera que la demanda nacional de gas natural se incremente a una tasa media anual de 2.5% durante el periodo 2012-2026.

• Con las medidas indicadas, se prevé que la producción nacional de gas natural aumentará a una tasa media anual de 3.2% sin Shale Gas y de 5.7% con Shale gas, durante el periodo 2012-2026.

• Las importaciones disminuirían su participación en el consumo, al pasar de 16% en 2012 a 7% en 2006 sin Shale gas y al 0% con Shale gas en 2026.

3,654 4,684 5,624

8,958

3,279

581 224

231

1,018 842

0

3,885

5,702 6,690

9,643

2000 2006 2012 2018 2026

Balance de Gas Natural MMPCD

Producción Shale Gas Inercial Gas Grisú Recuperación de venteo Importaciones Demanda

Esquema

42

Introducción 1 Infraestructura de Transporte 2

Incremento en la Oferta 3 Conclusiones 4

Inversión Orientada por el Estado Inversión Orientada por el Mercado

Conclusiones

43

• Las condiciones actuales del mercado de gas natural denotan un cambio estructural en el sector.

• Con objeto de que México aproveche estas ventajas, se diseñó una estrategia en esta materia.

• Esto permitirá incrementar la infraestructura de transporte, así como otorgar certeza sobre la oferta del energético en el largo plazo.

• Las acciones de la SENER permitieron destrabar el desarrollo de infraestructura, el cual llevaba estancado varios años.

• La segunda fase en proceso de instrumentación busca inducir un mecanismo de decisión más orientado al mercado.

Solución de Corto Plazo Construcción de infraestructura de gasoductos impulsada por el Sector Público

Solución de Largo Plazo

Definir derechos de propiedad.

Reflejar verdaderas condiciones de mercado en los costos de transporte.

Segmentar el mercado para eliminar la integración vertical de la cadena de suministro y abrir la comercialización.

Gracias

Acapulco, Gro. 25 de mayo de 2012