notas 2016-2015 valoralta version 21 de febrero de...

TRANSCRIPT

NOTAS A LOS ESTADOS FINANCIEROS

VALORALTA S.A. COMISIONISTA DE BOLSA

(Cifras expresadas en miles de pesos colombianos, excepto cuando se exprese lo

contrario)

Correspondientes al 31 de diciembre de 2016 y

31 de diciembre de 2015

2

OPINION DE LOS AUDITORES INDEPENDIENTES

ESTADO DE SITUACIÓN FINANCIERA

ESTADO DE RESULTADOS INTEGRALES

ESTADO DE CAMBIOS EN EL PATRIMONIO

ESTADO DE FLUJO DE EFECTIVO

NOTAS A LOS ESTADOS FINANCIEROS

1. INFORMACIÓN GENERAL ............................... ............................................................. 6

2. RESUMEN DE LA PRINCIPALES PRÁCTICAS Y POLÍTICAS CON TABLES .............. 7

2.1. Imagen fiel ................................................................................................................ 8

2.2. Negocio en marcha ................................................................................................ 10

2.3. Entes relacionados ................................................................................................. 10

2.4. Nuevas normas e interpretaciones emitidas y no vigentes ..................................... 11

2.5. Efectivo y equivalentes al efectivo .......................................................................... 11

2.6. Instrumentos financieros ........................................................................................ 11

2.6.1. Operaciones del mercado monetario y relacionadas .............................................. 11

2.6.2. Inversiones y operaciones con derivados ............................................................... 13

2.6.3. Derivados ............................................................................................................... 20

2.6.4. Operaciones a plazo .............................................................................................. 21

2.6.5. Deudores y otras cuentas por cobrar ...................................................................... 23

2.6.6. Reconocimiento de Ingresos .................................................................................. 24

2.6.7. Pasivos financieros ................................................................................................ 25

2.6.8. Cuentas por pagar comerciales y otras cuentas por pagar ..................................... 25

2.7. Propiedades y equipo y depreciación ..................................................................... 25

2.7.1. Arrendamiento Financiero ...................................................................................... 27

2.8. Otros activos .......................................................................................................... 27

2.8.1. Activos intangibles .................................................................................................. 27

2.8.2. Gastos pagados por anticipado .............................................................................. 28

2.9. Pasivos laborales ................................................................................................... 28

2.10. Impuesto a las ganancias ....................................................................................... 29

2.10.1. Impuesto sobre la renta .......................................................................................... 29

2.10.2. Impuesto sobre la renta para la equidad CREE ...................................................... 29

2.10.3. Impuestos diferidos ................................................................................................ 30

3

2.10.4. Impuesto a la riqueza ............................................................................................. 32

2.11. Estimados y provisiones ......................................................................................... 32

2.12. Otros pasivos ......................................................................................................... 33

2.13. Conversión de transacciones y saldos en moneda extranjera ................................ 33

2.14. Cuentas de orden de la Comisionista ..................................................................... 33

2.15. Cuentas de orden fiduciarias .................................................................................. 34

2.15.1. Disponible .............................................................................................................. 35

2.15.2. Cuentas por cobrar clientes, contrato de comisión ................................................. 35

2.15.3. Cuentas por cobrar - comisionistas de bolsa - contrato de comisión ..................... 35

2.15.4. Cuentas por pagar clientes - contrato de comisión - efectivo recibido ................... 35

2.15.5. Cuentas por pagar comisionistas de bolsa, contrato de comisión ........................... 35

2.15.6. Reconocimiento de ingresos y gastos .................................................................... 35

2.15.7. Utilidad (pérdida) neta por acción ........................................................................... 35

2.15.8. Estimaciones, juicios o criterios de la administración ............................................. 36

2.16. Convergencia a NIIF. Cambios normativos ............................................................ 36

3. EFECTIVO Y EQUIVALENTES AL EFECTIVO ............... ............................................. 37

4. INVERSIONES Y OPERACIONES CON DERIVADOS Y DEL MERCA DO MONETARIO ....................................................................................................................... 39

5. CUENTAS POR COBRAR ................................ ............................................................ 42

6. OTROS ACTIVOS ........................................................................................................ 44

7. ACTIVOS MATERIALES ................................ .............................................................. 45

8. INSTRUMENTOS FINANCIEROS A COSTO AMORTIZADO ....... ............................... 47

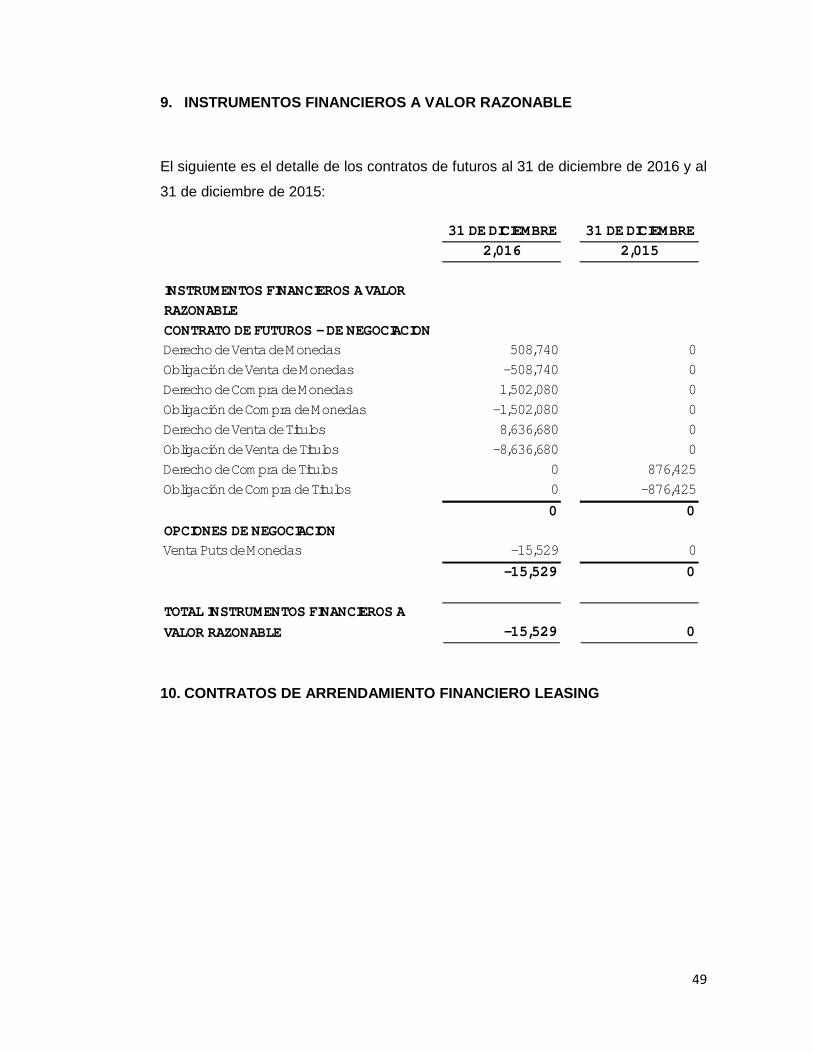

9. INSTRUMENTOS FINANCIEROS A VALOR RAZONABLE ........ ................................ 49

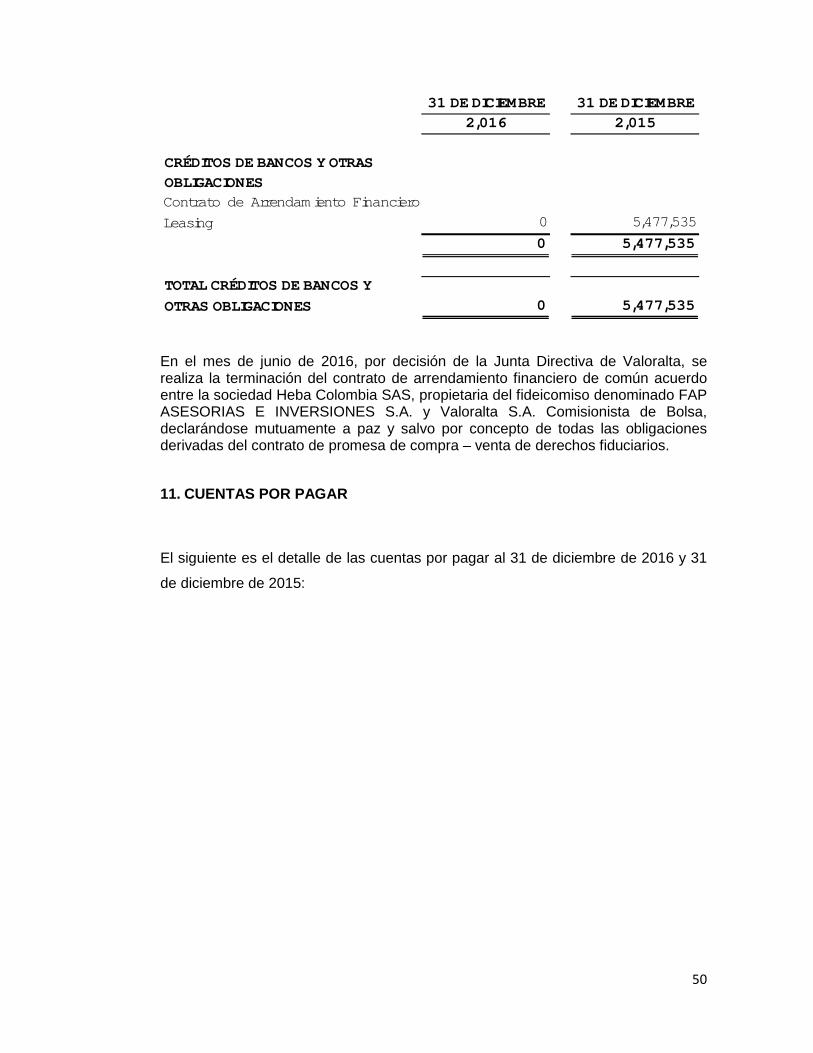

10. CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING ..... ............................. 49

11. CUENTAS POR PAGAR ................................. ............................................................. 50

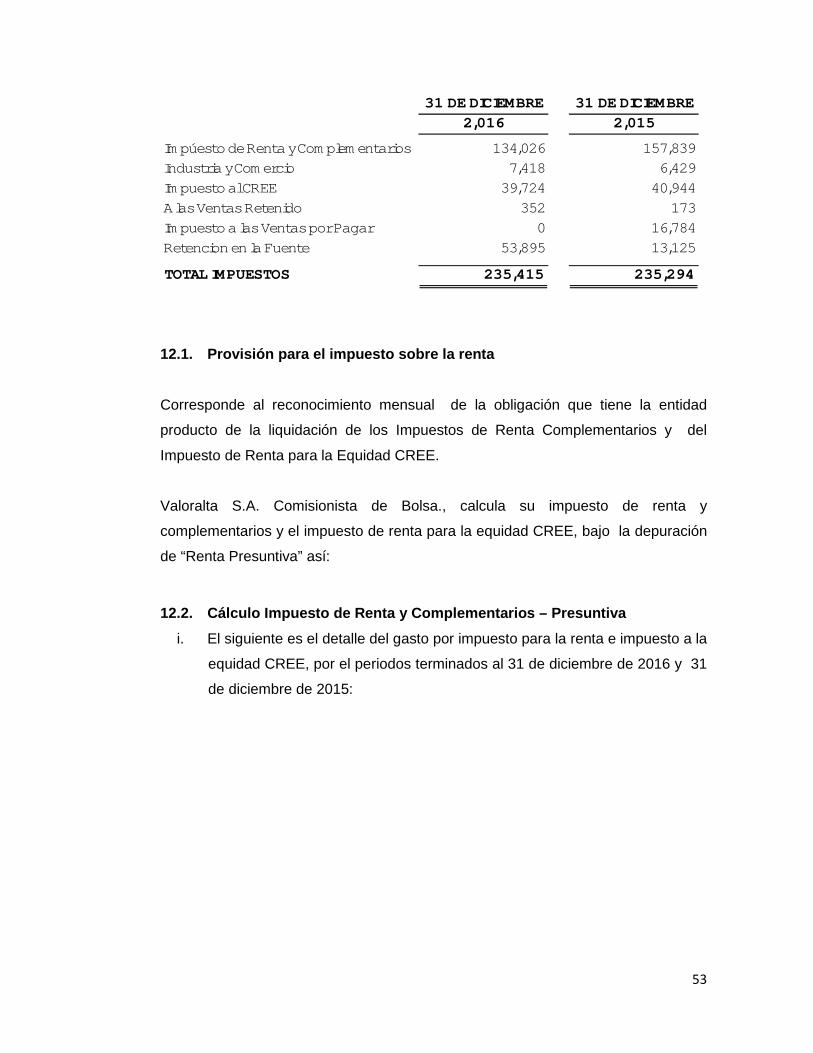

12. IMPUESTOS ................................................................................................................. 52

12.1. Provisión para el impuesto sobre la renta ......... ................................................. 53

12.2. Cálculo Impuesto de Renta y Complementarios – Presu ntiva .......................... 53

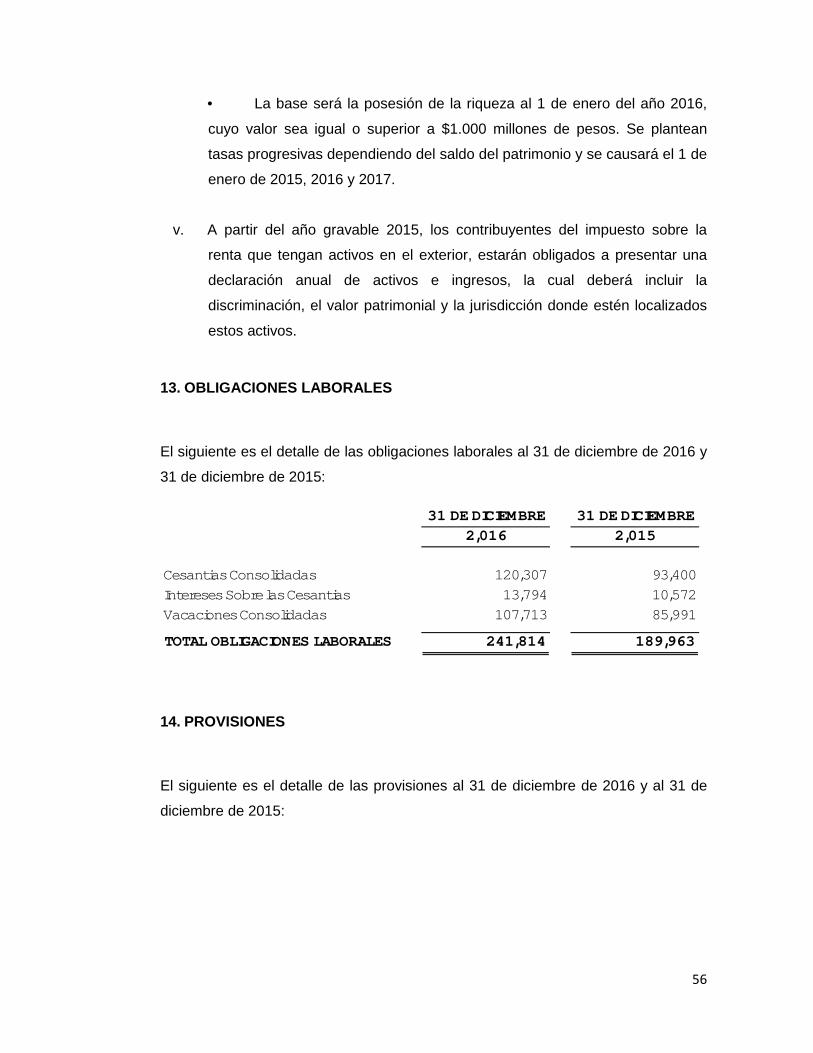

13. OBLIGACIONES LABORALES ............................ ........................................................ 56

14. PROVISIONES .............................................................................................................. 56

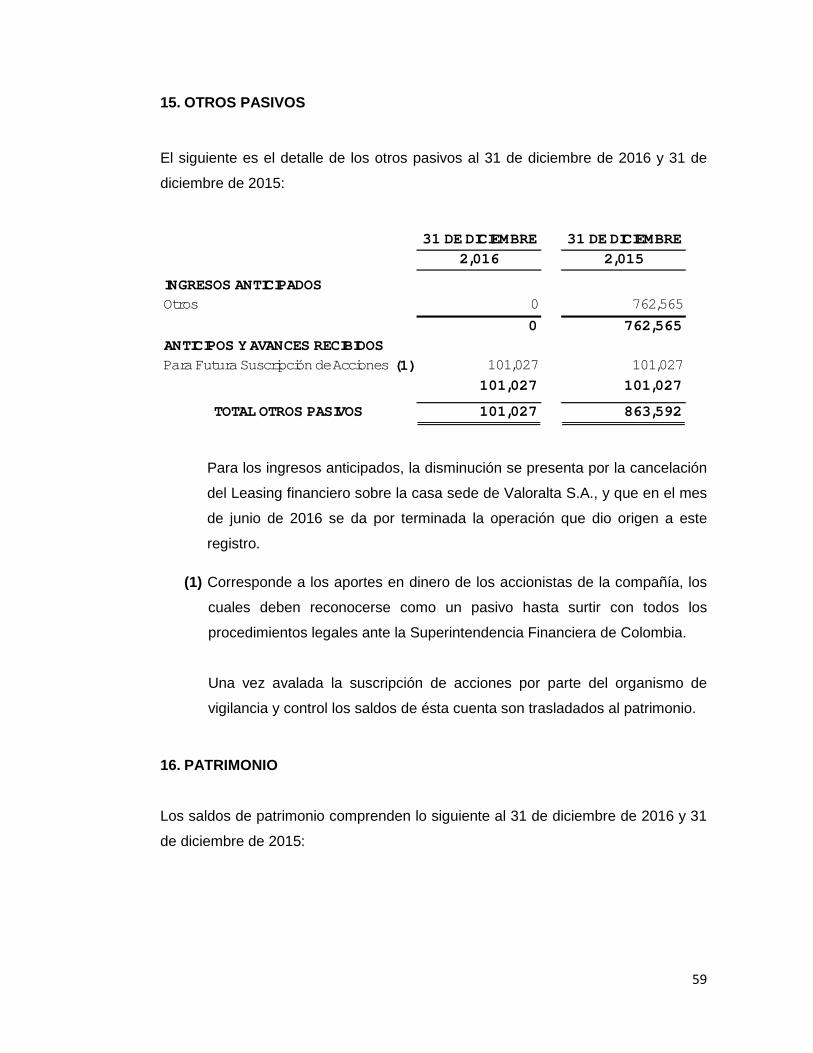

15. OTROS PASIVOS ......................................................................................................... 59

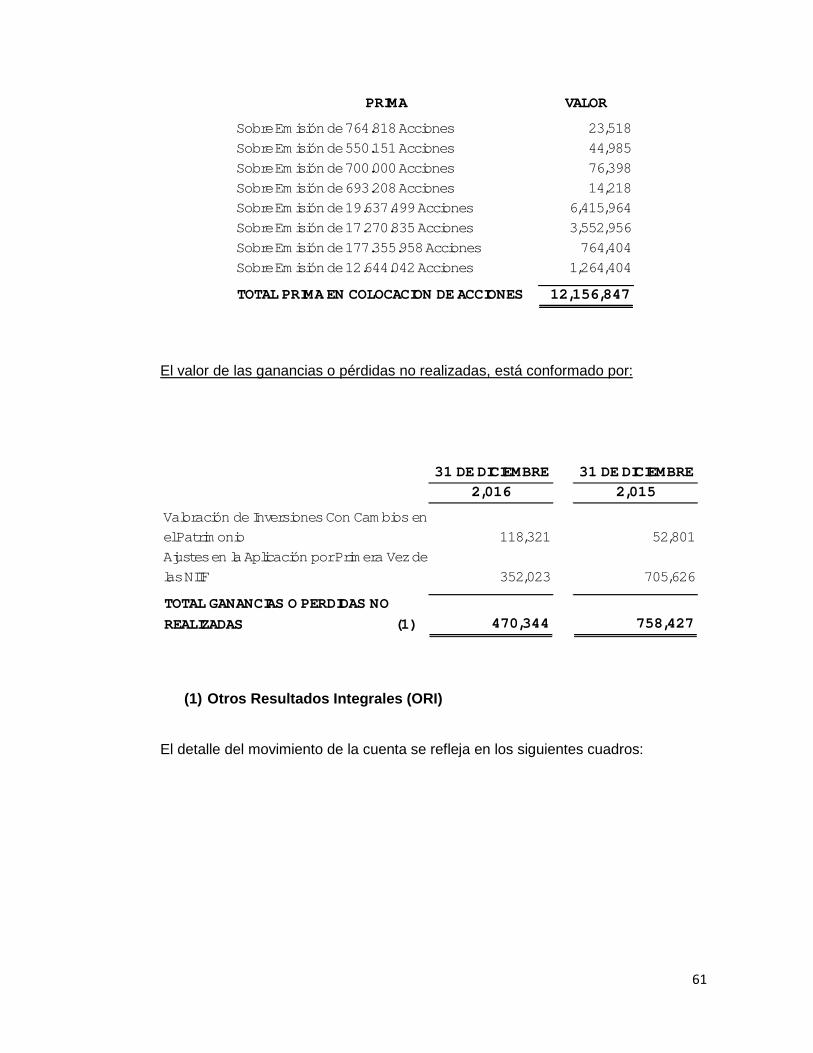

16. PATRIMONIO ............................................................................................................... 59

16.1. Registro de resultados ............................ ............................................................. 62

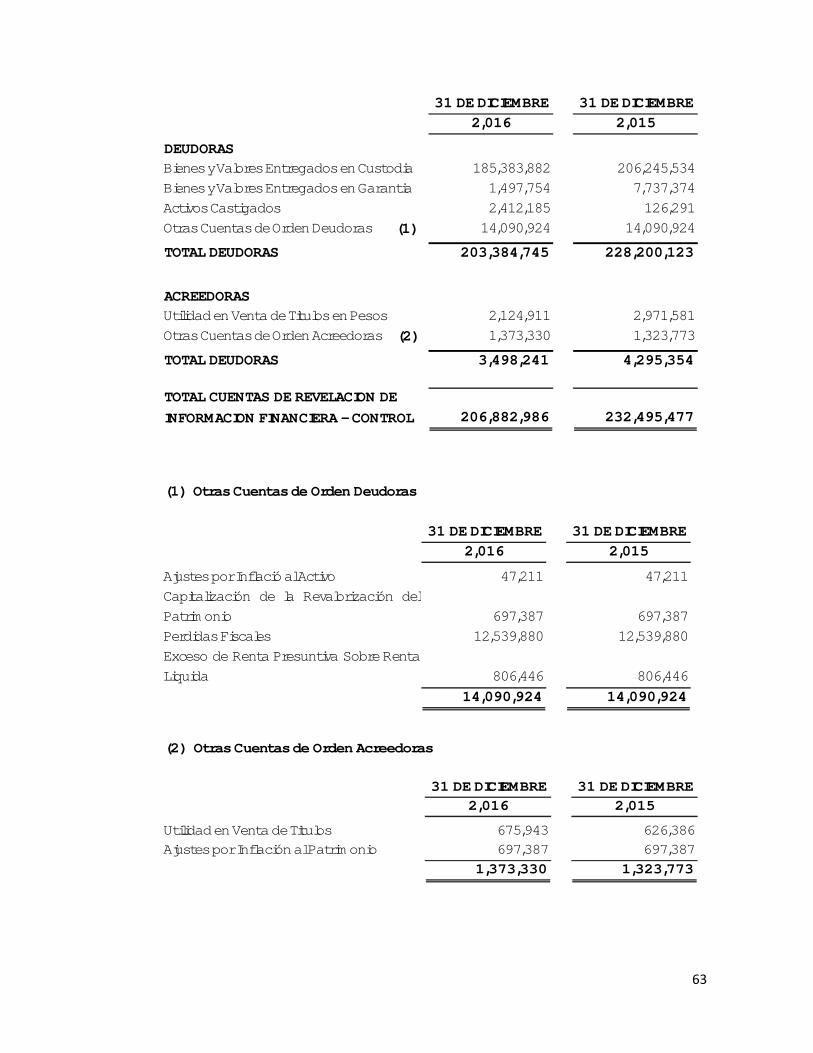

17. CUENTAS DE REVELACION DE INFORMACION FINANCIERA – C ONTROL ........... 62

18. CUENTAS DE ORDEN FIDUCIARIAS....................... ................................................... 64

19. INGRESOS DE OPERACIONES .................................................................................. 65

20. GASTOS DE ADMINISTRACION Y OPERACIONES ............ ....................................... 67

4

21. PRINCIPALES INDICADORES FINANCIEROS ............... ............................................ 68

22. TRANSACCIONES CON ACCIONISTAS, MIEMBROS DE JUNTA DIRECTIVA Y CON EL REPRESENTANTE LEGAL ............ ............................................... 69

23. CAPITAL MINIMO REQUERIDO .......................... ........................................................ 71

24. PATRIMONIO TECNICO............................................................................................... 72

25. ACTIVOS PONDERADOS POR NIVEL DE RIESGO POR EL AÑO Q UE TERMINO EL 31 DE DICIEMBRE DE 2016 ................ ......................................................... 72

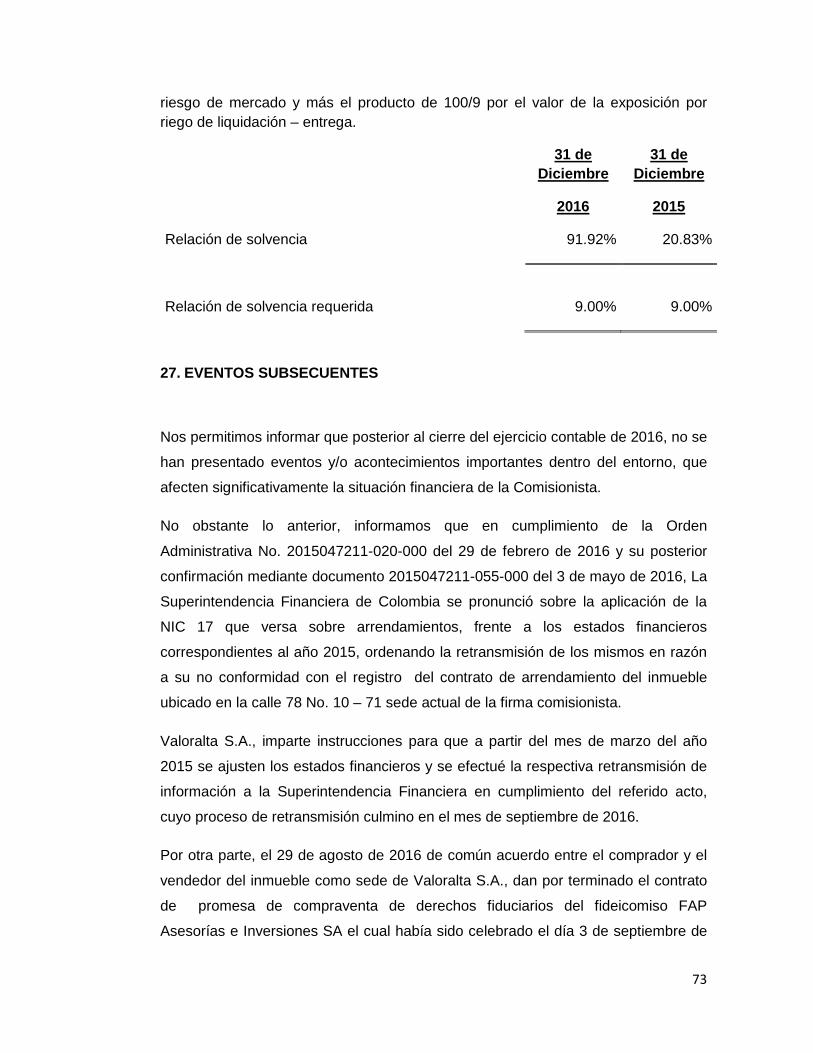

26. RELACION DE SOLVENCIA ............................. ........................................................... 72

27. EVENTOS SUBSECUENTES ....................................................................................... 72

28. MEJORES PRÁCTICAS PARA EL BUEN GOBIERNO CORPORATIVO .................... 73

29. GESTION DE RIESGOS ............................................................................................... 79

29.1. Gestión de Riesgo de Mercado ...................... ..................................................... 79

29.2. Gestión de Riesgo de Liquidez ..................... ...................................................... 85

29.3. Gestion de Riesgo de Contraparte .................. .................................................... 91

5

VALORALTA S.A. COMISIONISTA DE BOLSA

NOTAS A LOS ESTADOS FINANCIEROS

Correspondientes al 31 de diciembre de 2016 y 31 de diciembre de 2015

(Cifras expresadas en miles de pesos colombianos, excepto cuando se exprese lo

contrario)

6

1. INFORMACIÓN GENERAL

� Entidad que reporta

Valoralta S.A. Comisionistas de Bolsa, en adelante “la Comisionista” es una

entidad privada, con domicilio principal en la ciudad de Bogotá D.C., constituida

mediante Escritura Pública No. 1750 del 29 de diciembre de 1980 de la notaria 17

de Bogotá.

De acuerdo con los estatutos sociales de la Comisionista su duración es hasta el 17

de junio del año 2104. El permiso de funcionamiento fue otorgado por la

Superintendencia Financiera de Colombia, en adelante “la Superintendencia”,

mediante Resolución No. 40 del 13 de febrero de 1981, y partir de ésta fecha la

Comisionista se encuentra bajo su vigilancia y control.

Su objeto social lo constituye la celebración de contratos o negocios jurídicos de

comisión para la compra y venta de valores y podrá realizar otras actividades,

previa autorización de la Superintendencia, tales como intermediar en la colocación

de títulos garantizando la totalidad o parte de la misma o adquisiciones por cuenta

propia, realizar operaciones por cuenta propia con el fin de dar mayor estabilidad a

los precios del mercado y liquidez al mismo, constituir y administrar fondos de

inversión colectiva, otorgar préstamos con sus propios recursos para financiar la

adquisición de valores, celebrar compraventa con pacto de recompra sobre valores,

administrar valores de sus comitentes con el propósito de realizar el cobro de su

capital y sus rendimientos, obrar según instrucciones del cliente, administrar

portafolios de valores de terceros, prestar asesoría en actividades relacionadas con

el mercado de capitales, realizar operaciones de corretaje sobre valores no inscritos

en bolsas de valores siempre y cuando estos estén inscritos en el Registro de

Valores, celebrar contratos de corresponsalía para promoción de negocios en

Colombia y en el exterior y las demás que autorice la Superintendencia.

Los fondos de inversión colectiva que administra Valoralta S.A. Comisionista de

Bolsa son:

- Fondo de Inversión Colectiva Midas Alternativo

7

- Fondo de Inversión Colectiva Midas Renta Fija

- Fondo de Inversión Colectiva Midas Money Market

Reformas estatutarias más representativas:

Mediante la Escritura Pública 942 del 2 de mayo de 2003 de la notaría 41 de

Bogotá, la Comisionista cambió su razón social de Asesoría e Inversiones Isaza

Escobar y Aparicio S.A. Comisionista de Bolsa por el de Asesorías e Inversiones

S.A. Comisionista de Bolsa.

Mediante la Escritura Pública 1676 del 8 de octubre de 2013 de la notaría 36 de

Bogotá, la Comisionista incremento su capital autorizado en la suma de

$19.000.000.000; pasando de $5.000.000.000 a $24.000.000.000.

Mediante la Escritura Pública 1005 del 17 de junio de 2014 de la notaría 36 de

Bogotá, la Comisionista incremento su capital autorizado en la suma de

$8.000.000.000; pasando de $24.000.000.000 a $32.000.000.000.

Mediante la Escritura Pública 2759 del 20 de abril de 2015 de la notaria 72 de

Bogotá, la Comisionista cambió su razón social de Asesorías e Inversiones S. A.

Comisionista de Bolsa por el de Valoralta S.A. Comisionista de Bolsa.

Mediante la Escritura Pública 1930 del 29 de septiembre de 2016 de la notaria 41

de Bogotá, la Comisionista realizo la disminución del valor nominal de la acción

pasando de $100,oo a $50,oo y con esta reducción se sufragan pérdidas

acumuladas por valor de $12.000.000.000,oo. Al mismo tiempo, se incrementa el

valor del capital autorizado a la suma de $32.000.000.000,oo.

La Comisionista cuenta a 31 de diciembre de 2016 con 56 colaboradores

incluyendo los practicantes SENA.

2. RESUMEN DE LA PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES

Las principales políticas contables aplicadas en la preparación de los estados

financieros se detallan a continuación.

8

2.1. Imagen fiel Los estados financieros de Valoralta S.A. Comisionista de Bolsa han sido

preparados en cumplimiento de la Ley 1314 de 2009, la cual estipula las normas de

contabilidad y de información financiera aceptadas en Colombia, incluidas como

anexos a las Normas Internacionales de Información Financiera (NIIF) vigentes al

31 de diciembre de 2012 incluidas como anexo a los Decretos 2784 de 2012 y

3023 de 2013, compilados por el Decreto 2420 de 2015, modificado por el Decreto

2496 de 2015, salvo lo dispuesto sobre la clasificación y valoración de inversiones

en la NIIF 9 y la NIC 39.

De acuerdo con el Decreto 2267 de noviembre de 2014 emitido por la

Superintendencia Financiera de Colombia, para la preparación de los estados

financieros individuales y separados los establecimientos bancarios, corporaciones

financieras, compañías de financiamiento, cooperativas financieras, organismos

cooperativos de grado superior y entidades aseguradoras, aplicarán el marco

técnico normativo dispuesto en el Anexo del Decreto 2784 de 2012 y sus

modificatorios, salvo lo dispuesto respecto del tratamiento de la reserva de

insuficiencia de activos en la NIIF 4 (contratos de seguros), la cartera de crédito y

su deterioro, y la clasificación y valoración de las inversiones en la NIC 39 y la NIIF

9 contenidas en dicho anexo.

Por otra parte y frente a las entidades a que hace referencia el literal b) del

parágrafo en el artículo 1° del Decreto 2784 de 2012, se menciona que aplicaran el

marco normativo contenido en el anexo del mismo decreto, salvo lo dispuesto sobre

la clasificación y valoración de inversiones en la NIIF 9 y la NIC 39.

La Superintendencia es quien define las normas técnicas especiales,

interpretaciones y guías en materia de contabilidad y de información financiera, en

relación con las salvedades anteriores, así como el procedimiento a seguir e

instrucciones que se requieran para efectos del régimen prudencial.

Con tal propósito la Superintendencia mantiene la aplicación del Capítulo II de la

Circular Básica Contable para el reconocimiento y medición de las operaciones de

cartera de crédito y su deterioro y emitió la Circular Externa 034 de 2014 con las

disposiciones para el reconocimiento y medición de los instrumentos financieros de

deuda y de patrimonio.

9

La Comisionista pertenece al Grupo 1 de preparadores de la información financiera

por consiguiente, la emisión de los primeros estados financieros bajo normas de

contabilidad y de información financiera aceptados en Colombia son al 31 de

diciembre de 2016.

Los presentes estados financieros fueron autorizados para su emisión por el

máximo órgano responsable de la información financiera de Valoralta S.A.

Comisionista de Bolsa el 22 de febrero de 2017 mediante acta No. 354.

� Moneda funcional y de presentación

La moneda funcional y de presentación utilizada por la Comisionista es el peso

colombiano, de ahí, los estados financieros de Valoralta S.A. Comisionista de

Bolsa son presentados en pesos colombianos y la información ha sido redondeada

a la unidad más cercana.

� Comparación y periodicidad de la información

Los estados financieros presentan efectos comparativos con cada una de las

partidas del estado de situación financiera, de las cuentas de resultado integral, del

estado de cambios en el patrimonio neto, del estado de flujo de efectivo y de las

notas, además de las cifras del ejercicio terminado al 31 de diciembre 2016 y las

correspondientes al ejercicio anterior de 12 meses terminado el 31 de diciembre de

2015. La información se presenta comparativa con las cifras correspondientes a los

cierres de cuentas establecidos en los estatutos.

� Importancia relativa y materialidad

La presentación de los hechos económicos se hace de acuerdo con su importancia

relativa o materialidad.

Para efectos de revelación, una transacción, hecho u operación es material cuando,

debido a su cuantía o naturaleza, su conocimiento o desconocimiento,

considerando las circunstancias que lo rodean, incide en las decisiones que pueden

10

tomar o en las evaluaciones que puedan realizar los usuarios de la información

contable.

En la preparación y presentación de los estados financieros, la materialidad de la

cuantía se determinó con relación, entre otros, al activo total. Se considera como

material toda partida que supere el 5%.

� Compensación

No compensará activos con pasivos o ingresos con gastos a menos que así lo

requiera o permita la aplicación de una NIIF.

2.2. Negocio en marcha

La gerencia prepara los estados financieros sobre la base de un negocio en

marcha. En la realización de este juicio la gerencia considera la posición financiera

actual de la entidad sus intenciones actuales, el resultado de las operaciones y el

acceso a los recursos financieros en el mercado financiero y analiza el impacto de

tales factores en sus operaciones futuras. A la fecha de este informe no tenemos

conocimiento de ninguna situación que haga creer que no tenga la habilidad para

continuar como negocio en marcha.

2.3. Entes relacionados

La Comisionista hace parte del Grupo Empresarial Valoralta S.A. con domicilio

fuera del país, la configuración de la situación de control fue notificada por la

sociedad el 27 de diciembre de 2012 y posteriormente registrada ante la Cámara de

comercio de Bogotá el 25 de enero de 2013.

La Comisionista respecto de las transacciones con entes relacionados por los

periodos de doce meses terminados el 31 de diciembre de 2016 y 31 de diciembre

de 2015 respectivamente se reflejan en la nota 22 del presente documento.

Las funciones de alta dirección son realizadas por la gerencia de Valoralta S.A.,

durante el periodo de doce meses que terminaron al 31 de diciembre de 2016 y el

31 de diciembre de 2015

11

Valoralta S.A. Comisionista de bolsa, pagó remuneraciones por la función de alta

dirección.

2.4. Nuevas normas e interpretaciones emitidas y no vigentes

El 17 de diciembre de 2014, se expidió el Decreto 2615 por el cual se modifica el

marco técnico normativo de información financiera para los preparadores de la

información financiera que conforman el Grupo 1 previsto en el Decreto 2784 de

2012, modificado por el anexo del Decreto 3023 de 2013, compilados por el Decreto

2420 de 2015, modificado por el Decreto 2496 de 2015.

El Decreto 2615 de 2014 entró a regir el 1° de enero de 2016, fecha a partir de la

cual quedó derogado el marco técnico normativo contenido en el anexo del Decreto

2784 del 28 de diciembre de 2012 y el Decreto 3023 del 27 de diciembre de 2013.

2.5. Efectivo y equivalentes al efectivo

El efectivo y equivalentes al efectivo se compone de los saldos disponibles en

efectivo y bancos, los depósitos a plazo inferior a 90 días e inversiones en cuotas

de fondos mutuos de renta fija; todos libres de restricciones, rápidamente

convertibles en efectivo y con un bajo riesgo de cambio en su valor. Igualmente,

corresponde a inversiones a corto plazo, de gran liquidez, que se mantienen para

cumplir con los compromisos de pago a corto plazo más que para propósitos de

inversión u otros, estando sujetos a un riesgo poco significativo de cambios en su

valor.

2.6. Instrumentos financieros

2.6.1. Operaciones del mercado monetario y relacion ado

� Operaciones simultáneas

Posición activa: Son valores adquiridos a cambio de la entrega de una suma de

dinero, asumiendo en ese mismo acto y momento el compromiso de transferir

12

nuevamente la propiedad a la contraparte, el mismo día o en una fecha posterior,

que no podrá exceder de un (1) año, y a un precio fijo determinado o con la

recepción de valores de la misma especie y características.

Posición pasiva: La posición pasiva en una operación simultánea se presenta

cuando una persona transfiere la propiedad de valores, a cambio del pago de una

suma de dinero, asumiendo en ese mismo acto y momento el compromiso de

adquirirlos nuevamente de su contraparte o de adquirir de ésta valores de la misma

especie y características el mismo día o en una fecha posterior, que no podrá

exceder de un (1) año, y a un precio o monto predeterminado, a su vez la inversión

vendida se reclasifica a una cuenta diferente dentro de las inversiones.

En este tipo de transacción no se podrá establecer restricciones a la movilidad de

los valores objeto de la operación ni se podrá establecer que el monto inicial sea

calculado con un descuento sobre el precio de mercado de los valores objeto de la

operación.

Los valores recibidos en operaciones del mercado monetario (simultáneas) se

valoran diariamente a precios de mercado y se registran en cuentas de orden (a su

valor justo de intercambio), de acuerdo con precios publicados por los sistemas de

negociación.

� Operaciones de transferencia temporal de valores

Transferencia de la propiedad de valores (principales), entregados (o recibidos) a la

(de la) contraparte con el acuerdo de retransferir los en la misma fecha o en una

fecha posterior que no podrá exceder de un (1) año, recibiendo al mismo tiempo de

ésta, valores (secundarios) o dinero de igual o mayor valor, como respaldo de la

operación.

En el momento en que se revierta la operación, ambas partes deberán restituir la

propiedad de valores de la misma especie y características de aquellos recibidos en

la operación o la suma de dinero recibida, según sea el caso.

13

Las operaciones del mercado monetario se registran en cuentas contingentes para

reconocer y revelar la recepción del respectivo valor.

Los rendimientos pactados en las operaciones del mercado monetario se calculan

exponencialmente durante el plazo de la operación.

En consecuencia, estos rendimientos representan un ingreso (para las operaciones

activas) o un egreso (para las operaciones pasivas) y se reconocen en el estado de

resultados de acuerdo con el principio contable de causación.

2.6.2. Inversiones y operaciones con derivados

Activos financieros en títulos de deuda e instrumentos de patrimonio en entidades

donde no se tiene control ni influencia significativa.

� Clasificación

Las inversiones se clasifican en: a) inversiones negociables, b) inversiones para

mantener hasta el vencimiento y c) inversiones disponibles para la venta. A su vez,

las inversiones negociables y las inversiones disponibles para la venta se clasifican

en valores o títulos de deuda y valores o títulos participativos.

Se entiende como valores o títulos de deuda aquellos que otorguen al titular del

respectivo valor o título la calidad de acreedor del emisor.

Se entiende como valores o títulos participativos aquellos que otorguen al titular del

respectivo valor o título la calidad de copropietario del emisor.

Forman parte de los valores o títulos participativos los títulos mixtos provenientes

de procesos de titularización que reconozcan de manera simultánea derechos de

crédito y de participación.

Los bonos convertibles en acciones se entienden como valores o títulos de deuda,

en tanto no se hayan convertido en acciones.

Inversiones negociables.

14

Son todos aquellos valores o títulos, de deuda o participativos, y en general

cualquier tipo de inversión que ha sido adquirida con el propósito principal de

obtener utilidades por las fluctuaciones del precio a corto plazo.

Se clasifican como inversiones negociables todo valor o título que ha sido adquirido

con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo

del precio. Forman parte de las inversiones negociables, en todo caso, las

siguientes:

a) La totalidad de las inversiones efectuadas en los fondos de pensiones, fondos

de cesantía, fondos de valores, fondos de inversión, fondos comunes de

inversión ordinarios y fondos comunes de inversión especiales.

b) La totalidad de las inversiones que se puedan efectuar con los recursos de los

fondos de valores, fondos de inversión, fondos comunes de inversión ordinarios,

fondos comunes de inversión especiales, y los fondos de pensiones de

jubilación e invalidez (fondos de pensiones voluntarias).

Inversiones para mantener hasta el vencimiento

Se clasifican como inversiones para mantener hasta el vencimiento, los valores o

títulos respecto de los cuales el inversionista tiene el propósito serio y la capacidad

legal, contractual, financiera y operativa de mantenerlos hasta el vencimiento de su

plazo de maduración o redención.

El propósito serio de mantener la inversión es la intención positiva e inequívoca de

no enajenar el valor o título, de tal manera que los derechos en él incorporados se

entiendan en cabeza del inversionista.

Con los valores o títulos clasificados como inversiones para mantener hasta el

vencimiento no se pueden realizar operaciones de liquidez, salvo que se trate de

las inversiones forzosas u obligatorias suscritas en el mercado primario y siempre

que la contraparte de la operación sea el Banco de la República, la Dirección

General del Tesoro Nacional o las entidades vigiladas por la Superintendencia

Financiera.

15

La reclasificación a otra categoría o venta de estas inversiones antes de su

vencimiento, sólo son permitidas en situaciones específicas debidamente

autorizadas por la Superintendencia Financiera de Colombia (SFC).

Inversiones disponibles para la venta

Son inversiones disponibles para la venta los valores o títulos que no se clasifiquen

como inversiones negociables o como inversiones para mantener hasta el

vencimiento, y respecto de los cuales el inversionista tiene el propósito serio y la

capacidad legal, contractual, financiera y operativa de mantenerlos cuando menos

durante un año contado a partir del primer día en que fueron clasificados por

primera vez. El nuevo plazo mínimo de permanencia para estas inversiones fue

modificado mediante la CE 033 y 035 de 2013.

Vencido el plazo de un año, el primer día hábil siguiente, tales inversiones pueden

ser reclasificadas a cualquiera de las otras dos (2) categorías, siempre y cuando

cumplan a cabalidad con las características atribuibles a la clasificación de que se

trate. En caso de no ser reclasificadas en dicha fecha, se entiende que la entidad

mantiene el propósito serio de seguirlas clasificando como disponibles para la

venta, debiendo en consecuencia permanecer con ellas por un período igual al

señalado para dicha clase de inversiones.

En todos los casos, forman parte de las inversiones disponibles para la venta: los

valores o títulos participativos con baja o mínima bursatilidad; los que no tienen

ninguna cotización y los valores o títulos participativos que mantenga un

inversionista cuando éste tiene la calidad de matriz o controlante del respectivo

emisor de estos valores o títulos.

� Estimación del valor razonable

Se considera que el valor razonable es el precio que sería recibido por la venta de

un activo o pagado para transferir un pasivo en una transacción ordenada entre

participantes del mercado en la fecha de medición.

De acuerdo con lo anterior, la valoración de las inversiones, tiene como objetivo

fundamental el cálculo y revelación del valor o precio justo de intercambio por el

16

cual puede ser negociada una inversión en una fecha determinada, de acuerdo con

el siguiente detalle:

Los valores o títulos de deuda clasificados como in versiones negociables o

como inversiones disponibles para la venta, se valoran con base en los precios

justos de intercambio, en los casos en los que exista, y en ausencia de ellos, el

valor de mercado del respectivo valor o título se debe estimar o aproximar mediante

el cálculo de la sumatoria del valor presente de los flujos futuros por concepto de

rendimientos y capital, con base en las tasas de referencia y los márgenes

establecidos a la fecha de la compra, siguiendo en todo caso los procedimientos

establecidos por la Superintendencia Financiera para este propósito. No habiendo

precios y tasas de referencia, ni márgenes los títulos se valorarán en forma

exponencial a partir de la tasa interna de retorno.

Los valores o títulos de deuda clasificados como in versiones para mantener

hasta el vencimiento , se valoran en forma exponencial a partir de la tasa interna

de retorno calculada en el momento de la compra.

Los valores o precios justos de intercambio para lo s títulos participativos

clasificados como inversiones negociables de renta variable – acciones – se

determina según se clasifiquen en: a. De alta, b. De media o c. De baja o minina

bursatilidad o sin alguna cotización. Para las de alta bursatilidad la valoración es el

último precio ponderado diario de negociación publicado por la Bolsa de Valores y a

falta de éste precio, para el último día, tales inversiones se valoran con el último

precio registrado. Para las inversiones de media bursatilidad los valores o precios

justos de intercambio se determinan con base en el precio promedio determinado y

publicado por la Bolsa de Valores de Colombia y dicho promedio corresponde al

precio promedio ponderado por la cantidad transada en los últimos cinco (5) días en

que haya habido negociaciones dentro de un lapso igual al de la duración del

periodo móvil que se emplee para el cálculo del índice de bursatilidad incluyendo el

día de la valoración. De no existir negociaciones en por lo menos cinco (5) días

dentro de un lapso igual al de la duración del período móvil que se emplee para el

cálculo del índice de bursatilidad, tales inversiones se valoran por el último valor

registrado. Para las de baja o mínima o sin alguna cotización la valorización

corresponde al costo de adquisición el cual se adiciona o disminuye en el

porcentaje de participación que le corresponda al inversionista sobre las variaciones

17

patrimoniales subsecuentes a la adquisición de la inversión considerando para ello

los estados financieros certificados que en ningún caso pueden ser anteriores a

seis (6) meses contados desde la fecha de valoración.

Cuando las inversiones para mantener hasta el vencimiento o inversiones

disponibles para la venta se reclasifiquen a inversiones negociables, se deben

observar las normas sobre valoración y contabilización de estas últimas. En

consecuencia, las ganancias o pérdidas no realizadas se reconocen como ingresos

o egresos el día de la reclasificación.

Las inversiones se contabilizan inicialmente por su costo de adquisición. Por ser

consideradas las inversiones como inversiones negociables, las variaciones de las

inversiones que se presentan entre el costo registrado y el valor actual de mercado

se registran en los resultados del ejercicio correspondiente.

Los dividendos o utilidades que se perciben en especie, inclusive los derivados de

la capitalización de la revalorización del patrimonio, no se registran como ingreso.

Los dividendos recibidos en efectivo reducen el valor de la inversión.

� Deterioro de valor de activos financieros

Un activo financiero o grupo de activos financieros está deteriorado y se ha

producido una pérdida por deterioro, si existe evidencia objetiva del deterioro como

resultado de uno o más eventos que han ocurrido después del reconocimiento

inicial del activo y ese evento, o eventos causantes de la pérdida tienen un impacto

sobre los flujos de efectivo futuros estimados del activo o grupo de activos

financieros, que puede ser estimado con fiabilidad.

� Provisiones o pérdidas por calificación de riesgo c rediticio.

El precio de los valores o títulos de deuda, así como el de los valores o títulos

participativos con baja o mínima bursatilidad o sin ninguna cotización, debe ser

ajustado en cada fecha de valoración con fundamento en la calificación de riesgo

crediticio, de conformidad con las disposiciones que se indican más adelante.

Salvo en los casos excepcionales que establezca la Superintendencia Financiera

no estarán sujetos a las disposiciones de este numeral los valores o títulos de

18

deuda pública interna o externa emitidos o avalados por la Nación, los emitidos por

el Banco de la República y los emitidos o garantizados por el Fondo de Garantías

de Instituciones Financieras – FOGAFÍN.

� Valores o títulos de emisiones o emisores que cuent en con calificaciones

externas.

Los valores o títulos de deuda que cuenten con una o varias calificaciones

otorgadas por calificadoras externas reconocidas por la Superintendencia

Financiera, o los valores o títulos de deuda emitidos por entidades que se

encuentren calificadas por éstas, no pueden estar contabilizados por un monto que

exceda los siguientes porcentajes de su valor nominal neto de las amortizaciones

efectuadas hasta la fecha de valoración:

Calificación largo plazo

Valor máximo %

Calificación corto

plazo

Valor máximo %

BB +, BB, BB- Ochenta (90) 3 Ochenta (90)

B +, B, B- Sesenta (70) 4 Cincuenta (50)

CCC Cuarenta (50)

5 y 6 Cero (0)

DD, EE Cero (0)

� Valores o títulos de emisiones o emisores no califi cados.

Para los valores o títulos de deuda que no cuenten con una calificación externa,

para valores o títulos de deuda emitidos por entidades que no se encuentren

calificadas o para valores o títulos participativos, el monto de las provisiones se

determina con base en las siguientes reglas:

a. Valores o títulos calificados Categoría "A"- Invers ión con riesgo normal.

Corresponde a emisiones que se encuentran cumpliendo con los términos

pactados en el valor o título y cuentan con una adecuada capacidad de pago de

capital e intereses, así como aquellas inversiones de emisores que de acuerdo

19

con sus estados financieros y demás información disponible reflejan una

adecuada situación financiera.

Para los valores o títulos que se encuentren en esta categoría, no procede el

registro de provisiones.

b. Valores o títulos calificados Categoría "B"- Invers ión con riesgo

aceptable, superior al normal. Corresponde a emisiones que presentan

factores de incertidumbre que podrían afectar la capacidad de seguir

cumpliendo adecuadamente con los servicios de la deuda. Así mismo,

comprende aquellas inversiones de emisores que de acuerdo con sus estados

financieros y demás información disponible, presentan debilidades que pueden

afectar su situación financiera.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran

contabilizados no puede ser superior al ochenta por ciento (80%) de su valor

nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto por el cual se

encuentran contabilizados no puede ser superior al ochenta por ciento (80%)

del costo de adquisición.

c. Valores o títulos calificados Categoría "C"- Invers ión con riesgo

apreciable. Corresponde a emisiones que presentan alta o media probabilidad

de incumplimiento en el pago oportuno de capital e intereses. De igual forma,

comprende aquellas inversiones de emisores que de acuerdo con sus estados

financieros y demás información disponible, presentan deficiencias en su

situación financiera que comprometen la recuperación de la inversión.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran

contabilizados no puede ser superior al sesenta por ciento (60%) de su valor

nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto por el cual se

encuentran contabilizados no puede ser superior al sesenta por ciento (60%)

del costo de adquisición.

20

d. Valores o títulos calificados Categoría "D"- Invers ión con riesgo

significativo . Corresponde a aquellas emisiones que presentan

incumplimiento en los términos pactados en el título, así como las inversiones

en emisores que de acuerdo con sus estados financieros y demás información

disponible presentan deficiencias acentuadas en su situación financiera, de

suerte que la probabilidad de recuperar la inversión es altamente dudosa.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentran

contabilizados no puede ser superior al cuarenta por ciento (40%) de su valor

nominal neto de las amortizaciones efectuadas hasta la fecha de valoración.

En el caso de valores o títulos participativos, el valor neto por el cual se

encuentran contabilizados no puede ser superior al cuarenta por ciento (40%)

del costo de adquisición.

e. Valores o títulos calificados Categoría "E- Inversi ón incobrable .

Corresponde a aquellas inversiones de emisores que de acuerdo con sus

estados financieros y demás información disponible se estima que es

incobrable.

Forman parte de esta categoría los valores o títulos respecto de los cuales no se

cuente con la información, o se conozcan hechos que desvirtúen alguna de las

afirmaciones contenidas en los estados financieros de la entidad receptora de la

inversión.

El valor neto de las inversiones calificadas en esta categoría debe ser igual a cero.

Cuando una entidad vigilada califique en esta categoría cualquiera de las

inversiones, debe llevar a la misma categoría todas sus inversiones del mismo

emisor, salvo que demuestre a la Superintendencia Financiera la existencia de

razones valederas para su calificación en una categoría distinta.

2.6.3. Derivados

De acuerdo con las normas de la Superintendencia las operaciones con derivados

son definidas como contratos entre dos o más partes para comprar o vender

21

instrumentos financieros en una fecha futura, o contratos donde el activo

subyacente es un índice o un precio de bolsa.

Todos los derivados son valorados a su valor razonable. Los cambios en el valor

razonable son reconocidos en el estado de resultados, excepto las primas pagadas

o recibidas en contratos de opciones y los cambios en el valor razonable de

contratos swaps en su primer día de ejecución, los cuales son diferidos y

amortizados en el estado de resultados por el método de línea recta durante la vida

del contrato.

Actualmente la Comisionista realiza este tipo de operaciones, según lo permite el

régimen legal que le aplica, con la finalidad de especular, buscando obtener

ganancias.

� Futuros

Los futuros se valoran sobre la base del correspondiente precio de mercado en la

fecha de valoración. Tales precios son provistos por el proveedor de precios

seleccionado por la entidad.

Los derechos y obligaciones se registran en forma separada dentro del activo y

pasivo correspondientes, para los casos donde el valor del derecho, menos, el valor

de la obligación arrojen un saldo positivo (a favor de la Entidad) tanto el derecho

como la obligación deben contabilizarse en cuentas del activo, por su parte, los que

arrojen precio justo de intercambio negativo, deben registrarse en el pasivo,

efectuando la misma separación.

2.6.4. Operaciones a plazo

La compra y venta de valores en Bolsa será a plazo cuando al momento de ser

celebrada se pacte que su cumplimiento se realizará en una fecha posterior de la

que le correspondería si se hubiera realizado de contado, y en todo caso, no

después de trescientos sesenta y cinco (365) días calendario.

22

Se clasifican por la modalidad de su cumplimiento en operaciones de

“Cumplimiento Efectivo” y operaciones de “Cumplimiento Financiero”.

Son de “Cumplimiento Efectivo” aquellas operaciones a plazo en las cuales el

vendedor se obliga irrevocablemente a entregar los valores vendidos en la fecha de

cumplimiento de la operación, y el comprador a pagar en dicha fecha el precio

pactado.

Son de “Cumplimiento Financiero” aquellas operaciones a plazo en las cuales el

cumplimiento se hace únicamente con la entrega del diferencial entre el precio

pactado en la operación a plazo y el precio de mercado del valor correspondiente al

día del cumplimiento de la operación. La entrega se hace por parte del vendedor o

el comprador según el valor o precio justo de intercambio sea superior o inferior,

respectivamente, al fijado en la operación a plazo.

Se valoran sobre la base del correspondiente precio de mercado en la fecha de

valoración. Tales precios son provistos por el proveedor de precios seleccionado

por la entidad.

Las operaciones a plazo se registran en la cuenta del activo tanto el derecho como

la obligación. En operaciones de compra se registra en las cuentas del activo

habilitadas para este tipo de operaciones, un derecho a recibir el activo, el cual

deberá valorarse a precios de mercado, y una obligación de entregar el dinero

pactado en la operación.

En operaciones de venta se registra en las cuentas del activo habilitadas para este

tipo de operaciones, un derecho a recibir el dinero producto de la transacción y una

obligación de entregar el activo negociado. Este último tendrá que valorarse a

precios de mercado, de acuerdo con las reglas establecidas en el Capítulo 1 de la

Circular Básica Contable, por lo cual se deberán registrar en el estado de

resultados las variaciones de la valoración de esta obligación. Valor máximo

� Transferencias y bajas del balance de activos finan cieros

23

El tratamiento contable de las transferencias de activos financieros está

condicionado por la forma en que se transfieren a terceros los riesgos y beneficios

asociados a los activos que se transfieren; de manera que los activos financieros

sólo se dan de baja del balance cuando se han extinguido los flujos de efectivo que

generan o cuando se han transferido sustancialmente a terceros los riesgos y

beneficios que llevan implícitos. En este último caso, el activo financiero transferido

se da de baja del balance, reconociéndose simultáneamente cualquier derecho u

obligación retenido o creado como consecuencia de la transferencia.

Se considera que la Compañía transfiere sustancialmente los riesgos y beneficios,

si los riesgos y beneficios transferidos representan la mayoría de los riesgos y

beneficios totales de los activos transferidos. Si se retienen sustancialmente los

riesgos y/o beneficios asociados al activo financiero transferido:

El activo financiero transferido no se da de baja del balance y se continúa

valorándolo con los mismos criterios utilizados antes de la transferencia.

Se registra un pasivo financiero asociado por un importe igual al de la

contraprestación recibida, que se valora posteriormente a su coste amortizado.

Se continúan registrando tanto los ingresos asociados al activo financiero

transferido (pero no dado de baja) como los gastos asociados al nuevo pasivo

financiero.

� Compensación de instrumentos financieros en el bala nce

Activos y pasivos financieros son compensados y el monto neto reportado en el

estado de situación financiera, cuando legalmente existe el derecho para

compensar los montos reconocidos y hay una intención de la gerencia para

liquidarlos sobre bases netas ó realizar el activo y liquidar el pasivo

simultáneamente.

2.6.5. Deudores y otras cuentas por cobrar

Los Deudores mantenidos por la entidad se derivan del desarrollo de sus

actividades como contrato de comisión, administración de carteras y rendimiento de

su portafolio

24

En el momento de su reconocimiento inicial los deudores por servicios son

contabilizados por su valor razonable más los costos de transacción. En períodos

posteriores estos instrumentos serán medidos al costo amortizado y sujetos a

pruebas de deterioro sobre la base de los flujos de caja estimados.

La entidad ha definido como período de pago de recuperación de sus cuentas por

cobrar 60 días, teniendo en cuenta que de acuerdo al tipo de negocio que

desarrolla, sus deudores tienen cumplimiento de contado y por administración

máximo los recursos son transferidos a un plazo máximo de 30 días.

2.6.6. Reconocimiento de Ingresos

Los ingresos por comisiones originadas en el desarrollo del contrato de comisión

para la compra y venta de valores inscritos en Bolsa de Valores, los ingresos por

rendimientos y otros, así como los gastos por servicios de Bolsa y otros, se

reconocen en el momento en que se causan.

Los ingresos ordinarios son medidos por el Valor Razonable de la contrapartida

recibida o por recibir.

Cuando la entrada de efectivo u otros medios equivalentes se difiera en el tiempo,

el valor razonable de la contrapartida puede ser menor que la cantidad nominal de

efectivo cobrada o por cobrar. En estos casos el acuerdo de venta o restructuración

constituye una transacción financiera, por lo que el valor razonable de la

contrapartida se determinará por medio del descuento de todos los cobros futuros

utilizando: a) la tasa vigente para un instrumento similar cuya calificación crediticia

sea parecida a la que tiene el cliente que lo acepta, b) La tasa de interés implícita

(TIR) que iguala el nominal del instrumento utilizado, debidamente descontado, al

precio de contado de los bienes o servicios vendidos.

La diferencia entre el importe nominal y el valor razonable de la contrapartida debe

ser reconocida como un ingreso financiero durante el plazo de la transacción.

25

2.6.7. Pasivos financieros

Un pasivo financiero es cualquier obligación contractual de la Comisionista para

entregar efectivo u otro activo financiero a otra entidad o persona, o para

intercambiar activos financieros o pasivos financieros en condiciones que sean

potencialmente desfavorables para la Compañía o un contrato que será o podrá

ser liquidado utilizando instrumentos de patrimonio propios de la entidad. Los

pasivos financieros son registrados inicialmente por su valor de transacción, el cual

a menos que se determine lo contrario, es similar a su valor razonable, menos los

costos de transacción que sean directamente atribuibles a su emisión.

Posteriormente dichos pasivos financieros son medidos a su costo amortizado de

acuerdo con el método de tasa de interés efectiva determinada en el momento

inicial con cargo a resultados como gastos financieros.

Los pasivos financieros sólo se dan de baja del balance cuando se han extinguido

las obligaciones que generan o cuando se adquieren (bien sea con la intención de

cancelarlos, bien con la intención de recolocarlos de nuevo).

2.6.8. Cuentas por pagar comerciales y otras cuenta s por pagar

Su importe inicial está representado por el valor razonable de las

contraprestaciones entregadas, esto es el costo o efectivo pagado o el importe

equivalente de contado. En períodos posteriores a su reconocimiento inicial las

cuentas por pagar comerciales y las otras cuentas por pagar se contabilizan al

costo amortizado utilizando el método de tasa de interés efectiva.

Cuando los pagos se aplacen más allá de las condiciones normales de crédito, la

partida deben ser presentados en el balance por su valor presente, separando el

componente financiero incluido en el costo de la transacción. Se entenderá que las

transacciones realizadas durante plazos normales de crédito que representen

equivalentes de efectivo no son objeto de descuento.

2.7. Propiedades y equipo y depreciación

26

El costo de un elemento de propiedad, planta y equipo comprende el precio de

adquisición, los costos directamente atribuibles a la ubicación del activo en el lugar

y en las condiciones necesarias para que pueda operar de la forma prevista por la

gerencia y una estimación inicial de los costos de desmantelamiento, cuando se

considere pertinente.

El reconocimiento de los costos en el importe en libros del activo termina cuando el

elemento se encuentre en el lugar y condiciones necesarias para operar de la forma

prevista por la administración. Por ello, los costos incurridos por la utilización o por

la reprogramación del uso de un elemento no se incluyen en el valor en libros del

elemento correspondiente.

Con posterioridad a su reconocimiento inicial Valoralta S.A. todos sus elementos de

Propiedades, Planta y Equipo utilizando el Modelo del Revaluación, esto es el

Costo revaluado, menos la depreciación y el importe de pérdidas por deterioro

acumuladas. La entidad se acogió a la exención establecida en el balance de

apertura, que permite utilizar el valor razonable del activo como costo atribuido en

esta fecha.

Toda venta y retiro de tales activos se descarga por el respectivo valor neto

ajustado en libros y la diferencia entre el precio de venta y el valor neto en libros se

reconocerá en resultado del periodo.

La vida útil es el período durante el cual la entidad espera utilizar el activo y puede

ser diferente de la vida económica, el valor residual refleja el valor que tendría el

activo al final de su vida útil y el método de depreciación el patrón de consumo de

los beneficios. La Sociedad Comisionista revisará anualmente las estimaciones de

vida útil, valor de salvamento y método de depreciación y efectuará pruebas de

deterioro de los activos cuando existan evidencias de que tales activos se han

deteriorado.

La depreciación de las propiedades y equipo se calcula sobre el costo usando el

método de línea recta a las tasas anuales del 5% para edificaciones, 10% para

equipo de oficina, y el 20% para equipo de computación.

Las propiedades, planta y equipo, en régimen de arrendamiento financiero se

deprecian de la misma manera que los activos propios, si se tiene certeza

27

razonable de obtener la propiedad al término del plazo del arrendamiento, el activo

se depreciará a lo largo de su vida útil esperada, en caso contrario se depreciará en

el término del arrendamiento, el que sea menor.

2.7.1. Arrendamiento Financiero

VALORALTA S.A. en calidad de arrendatario clasifica los arrendamientos como

arrendamientos financieros siempre que los términos del arrendamiento transfieran

sustancialmente todos los riesgos y beneficios de la propiedad al arrendatario. Los

demás arrendamientos se clasifican como arrendamientos operativos. Los activos

en régimen de arrendamiento financiero se registran inicialmente como activos, a su

valor razonable al inicio del contrato de arrendamiento o, si fuera menor, al valor

presente de los pagos mínimos. La obligación presente del pago de los cánones de

arrendamiento y la opción de compra son reconocidos en el estado de situación

financiera como una obligación por arrendamiento financiero.

Los pagos de arrendamiento se reparten entre los gastos financieros y la reducción

de la obligación, con el fin de lograr una tasa de interés constante sobre el saldo

restante del pasivo. Los gastos financieros se reconocen inmediatamente en

resultados, a menos que sean directamente atribuibles a los activos aptos, en cuyo

caso se capitalizan, de acuerdo con la política general de costos de préstamos.

Los pagos de arrendamiento operativo se registran como gasto de forma lineal a lo

largo del plazo del arrendamiento, a menos que otra base sistemática sea más

representativa del patrón temporal de consumo de los beneficios económicos del

activo arrendado.

2.8. Otros activos

2.8.1. Activos intangibles

Un activo intangible es un activo identificable (diferente del goodwill) de carácter no

monetario y sin sustancia física. Para que un activo intangible sea reconocido debe

ser identificable (es decir que sea separable o que surja de derechos contractuales

28

o de otros derechos legales), se deben tener el control sobre el recurso y debe ser

probable la existencia de beneficios económicos futuros.

En los cargos diferidos se incluyen los programas para computador y licencias

(software), así como los pagos incurridos en la adecuación de la red de cableado

estructurados para lo cual se ha estimado un plazo de amortización entre 3 y 5

años.

2.8.2. Gastos pagados por anticipado

Los gastos pagados por anticipado corresponden a erogaciones en que incurre la

Compañía en desarrollo de su actividad, cuyo beneficio se recibe en varios

períodos y suponen la ejecución sucesiva de los servicios a recibir.

Los gastos pagados por anticipado incluyen principalmente las primas de seguros,

que se amortizan con base en su causación y durante el tiempo de utilización de los

servicios.

2.9. Pasivos laborales

Los beneficios a los empleados comprenden todos los tipos de contraprestaciones

que la Comisionista proporciona a sus trabajadores, incluyendo el personal

directivo, a cambio de sus servicios.

A la fecha de elaboración de los presentes estados financieros, Valoralta S.A.

reconoce únicamente beneficios a los empleados a corto plazo.

Los beneficios a corto plazo (salarios, auxilio, subsidios, cesantías, intereses sobre

cesantías, prima y vacaciones) son reconocidos a medida que el empleado presta

sus servicios, y el reconocimiento se hace en forma mensual, afectando el resultado

en cada periodo correspondiente.

Los aportes a un plan de aportaciones definidas (fondos de pensiones, cesantías)

se reconocen en la medida en que el empleado presta sus servicios. En los planes

de aportaciones definidas, la entidad paga aportaciones fijas a otra entidad

separada (un fondo).

29

Los beneficios por terminación se deben reconocer como pasivos cuando la

Sociedad Comisionista haya adquirido el compromiso de: i) rescindir el contrato a

un empleado o grupo de empleados antes de las fechas normales de retiro; ii)

pagar beneficios por terminación como resultado de una oferta hecha a los

empleados para incentivar la recisión voluntaria de sus contratos. En ningún caso

los beneficios por terminación serán diferidos en períodos futuros.

2.10. Impuesto a las ganancias

2.10.1. Impuesto sobre la renta

El gasto por impuestos sobre la renta comprende el impuesto corriente y el

impuesto diferido. El gasto de impuesto es reconocido en el estado de resultados

excepto en la parte que corresponde a partidas reconocidas en la cuenta de otro

resultado integral en el patrimonio. En este caso el impuesto es también reconocido

en dicha cuenta.

El impuesto de renta corriente es calculado sobre la base de las leyes tributarias

vigentes en Colombia a la fecha de corte de los estados financieros. La gerencia de

la Comisionista periódicamente evalúa posiciones tomadas en las declaraciones

tributarias con respecto a situaciones en los cuales la regulación fiscal aplicable es

sujeta a interpretación y establece provisiones cuando sea apropiado sobre la base

de montos esperados a ser pagados a las autoridades tributarias.

2.10.2. Impuesto sobre la renta para la equidad CRE E

La ley 1607 de 2012 creó un nuevo impuesto sobre la renta para la equidad –

CREE, el hecho generador del impuesto sobre la renta para la equidad – CREE es,

la obtención de ingresos susceptibles de incrementar el patrimonio. La base

gravable se determina partiendo de la totalidad de ingresos brutos realizados en el

año susceptibles de incrementar el patrimonio, sin incluir las ganancias ocasionales

y los ingresos no constitutivos de renta, esta base permite detraer los costos y

deducciones aceptados en la depuración de la renta por el Sistema Ordinario, con

excepción de algunas deducciones como: donaciones, contribuciones a fondos

mutuos, deducción de activos fijos reales productivos, entre otras.

30

2.10.3. Impuestos diferidos

Los impuestos diferidos son reconocidos sobre diferencias temporarias que surgen

entre las bases tributarias de los activos y pasivos y los montos reconocidos en los

estados financieros, que dan lugar a cantidades que son deducibles o gravables al

determinar la ganancia o pérdida fiscal correspondiente a periodos futuros cuando

el importe en libros del activo sea recuperado o el del pasivo sea liquidado. Sin

embargo los impuestos diferidos pasivos no son reconocidos si ellos surgen del

reconocimiento inicial de Goodwill; tampoco es contabilizado impuesto diferido si

surge el reconocimiento inicial de un activo o pasivo en una transacción diferente de

una combinación de negocios que al tiempo de la transacción no afecta la utilidad o

pérdida contable o tributaria. El impuesto diferido es determinado usando tasas de

impuestos que están vigentes a la fecha del balance y son esperados a aplicar

cuando el activo por impuesto diferido es realizado o cuando el pasivo por impuesto

diferido es compensado.

Los impuestos diferidos activos son reconocidos únicamente en la extensión que es

probable que futuros ingresos tributarios estarán disponibles contra los cuales las

diferencias temporales pueden ser utilizadas.

Los impuestos diferidos pasivos son provistos sobre diferencias temporales

gravables que surgen, excepto por el impuesto diferido pasivo sobre inversiones en

subsidiarias, asociadas y negocios conjuntos cuando la oportunidad de reversión de

la diferencia temporal el controlada por la Comisionista y es probable que la

diferencia temporal no se reversara en un futuro cercano. Generalmente la

Comisionista no tiene la habilidad para controlar la reversión de diferencias

temporales de inversiones en asociadas.

Los impuestos diferidos activos son reconocidos sobre diferencias temporarias

deducibles de inversiones en subsidiarias, en asociadas y negocios conjuntos

únicamente en la extensión en que es probable que la diferencia temporal reversara

en el futuro y hay suficiente utilidad fiscal contra la cual la diferencia temporal puede

ser utilizada.

31

Los impuestos diferidos activos y pasivos son compensados cuando existe un

derecho legal para compensar impuestos diferidos corrientes contra pasivos por

impuestos corrientes y cuando el impuesto diferido activo y pasivo se relaciona a

impuestos gravados por la misma autoridad tributaria sobre una misma entidad o

diferentes entidades cuando hay una intención para compensar los saldos sobre

bases netas.

Los impuestos diferidos sobre las diferencias temporales entre los valores contables

y fiscales de las propiedades, planta y equipo son reconocidos de la siguiente

manera:

a. Activos utilizados en la operación: se reconoce impuesto diferido a la tarifa de

impuesto de renta vigente a la fecha del balance, dada que su recuperación se

espera realizar vía depreciación durante la vida útil del bien.

b. Activo para la venta, sobre los cuales existe intención futura de venta: Se

reconoce impuesto diferido a la tarifa de ganancia ocasional vigente, siempre

que el activo haya sido propiedad del Banco por dos o más años, sobre el valor

de la posible utilidad que se espera generar en la venta y a la tarifa de impuesto

de renta vigente sobre el la depreciación del activo que se cause durante el

tiempo que se estima tener el activo.

Para efectos de dar claridad a la situación generada con la contabilización del impuesto diferido en los estados financieros de Valoralta S.A., a continuación presentamos las pérdidas fiscales acumuladas y el exceso de renta presuntiva al 31 de diciembre de 2015:

AÑO GRAVABLE FORMULARIO

PERDIDA LIQUIDA $

EXCESO DE RENTA

PRESUNTIVA $ 2015 1111601746537 2.282.370.000 631.353.000 2014 1110603764551 949.669.000 128.911.000 2013 1104600774034 2.335.600.000 58.339.000 2012 1103600748768 2.224.044.000 131.721.000 2011 1102600597692 349.452.000 147.895.000 2010 1101600373829 1.968.423.000 0

32

2009 1109600344929 847.143.000 0 2008 1108600018554 2.488.658.000 0 2007 1107601047991 840.065.000 0

TOTAL 14.285.424.000 1.098.219.000

Así las cosas, al sumar los dos conceptos descritos anteriormente, la firma comisionista tendría la suma de $15.383.643.000 pendiente de compensar con las utilidades futuras; razón por la que a 31 de diciembre de 2016, no existen expectativas reales de compensar en un lapso de tiempo corto dichas pérdidas con el impuesto diferido generado a esa misma fecha.

Adicionalmente, producto de la conciliación contable – fiscal de activos y pasivos a 31 de diciembre de 2016, no se generan diferencias temporarias que den origen a un impuesto diferido para ser compensado en ejercicios contables futuros, que puedan afectar el resultado de los estados financieros, dadas las pérdidas fiscales generadas a la fecha.

2.10.4. Impuesto a la riqueza

En diciembre de 2014 el Gobierno Nacional expidió la Ley 1739, la cual creo el

impuesto a la riqueza para ser pagado por todas las entidades en Colombia con un

patrimonio líquido superior a $1.000 millones el cual se liquida, como se describe

en la nota 8 más adelante. Dicha Ley establece que para efectos contables en

Colombia tal impuesto puede ser registrado con cargo a las reservas patrimoniales

dentro del patrimonio. La Compañía ha decidido acogerse a tal excepción y ha

registrado el impuesto a la Riqueza causado en el 2015 y años subsiguientes con

cargo a sus reservas patrimoniales.

2.11. Estimados y provisiones

La Compañía registra provisiones sobre ciertas condiciones contingentes tales

como multas, sanciones, litigios y demandas, que pueden existir a la fecha en que

los estados financieros son emitidos, teniendo en cuenta que:

a. Exista un derecho adquirido y, en consecuencia, una obligación contraída

b. El pago sea exigible o probable

33

c. La provisión sea justificable, cuantificable y verificable.

Igualmente registra estimaciones por concepto de impuestos de renta y gastos

laborales con base en las disposiciones tributarias y laborales respectivamente

vigentes.

2.12. Otros pasivos

Los Otros Pasivos son obligaciones estimadas, implícitas o no, cuya liquidación

sacrifica beneficios económicos futuros, como resultado de sucesos que ocurrieron

en el pasado y su costo o valor puede ser medido de manera confiable. Se tratan

como otros pasivos los ingresos recibidos por anticipado, los valores recibidos de

terceros y para terceros.

Por instrucción de la Superintendencia Financiera de Colombia se reconocerá bajo

éste componente los dineros recibidos de los Accionistas para futuras

capitalizaciones. La reversión de éste reconocimiento se dará cuando la

Superintendencia autorice la capitalización de los recursos en la Comisionista, y

sólo en ese momento serán reconocidos los valores como un incremento

patrimonial.

2.13. Conversión de transacciones y saldos en moned a extranjera

Las transacciones y los saldos en moneda extranjera se convierten a pesos a las

tasas representativas del mercado vigentes, las diferencias en cambio resultantes

del ajuste de los activos y pasivos en moneda extranjera son registradas en los

estados de resultados.

2.14. Cuentas de orden de la Comisionista

Se registran como cuentas de orden de la comisionista, entre otros:

a. El valor comercial de los títulos valores entregados en garantía.

34

b. La diferencia entre el valor contable y el fiscal de la corrección monetaria

originada en el valor fiscal de las inversiones y el patrimonio líquido.

c. Las pérdidas fiscales pendientes de aplicación contra rentas fiscales futuras.

d. El valor de los ajustes por inflación de activos no monetarios a la fecha de

cierre.

e. El valor de los títulos en custodia, que son de propiedad de los clientes.

2.15. Cuentas de orden fiduciarias

Las cuentas de orden fiduciarias reflejan los activos, los pasivos, el patrimonio y las

operaciones de terceros, que por virtud de las normas legales o de un contrato se

encuentren bajo la administración de la Comisionista.

También se registran todos aquellos actos en virtud de los cuales una persona

entrega a la Compañía uno o más bienes, con el propósito de que ésta cumpla con

estos una finalidad específica, en beneficio del comitente.

Los registros corresponden al valor consolidado de las actividades desarrolladas

por la Compañía, sin perjuicio del manejo contable independiente para cada cartera

colectiva o portafolio administrado y de la necesidad de preparar estados

financieros separados para los negocios que así lo requieran.

Registran todas las operaciones realizadas con clientes a través de la Bolsa de

Valores de Colombia, según el siguiente detalle:

a. El valor comercial de los títulos valores entregados en garantía.

b. El valor nominal de los títulos valores recibidos de clientes para su venta o

redención.

c. El valor nominal de los títulos valores de propiedad de terceros, pendientes de

recibir de la Bolsa de Valores.

d. El valor nominal de los títulos valores recibidos de la Bolsa de Valores y

pendientes de entregar a sus propietarios.

e. El valor de los títulos en custodia, que son de propiedad de los clientes.

Además se registran en cuentas de orden fiduciarias las siguientes operaciones:

35

2.15.1. Disponible

Registra los depósitos a la vista realizados con los dineros recibidos de clientes en

moneda nacional en bancos y otras entidades financieras del país.

2.15.2. Cuentas por cobrar clientes, contrato de co misión

Registra las obligaciones adquiridas por los clientes en operaciones de compra

cuyo cumplimiento se encuentra pendiente.

2.15.3. Cuentas por cobrar - comisionistas de bols a - contrato de comisión

Registra las obligaciones pendientes de los comisionistas de bolsa en favor de los

clientes por las ventas pendientes de cumplimiento.

2.15.4. Cuentas por pagar clientes - contrato de co misión - efectivo recibido

Registra los valores a favor de los clientes originadas en operaciones de compra y

venta de valores.

2.15.5. Cuentas por pagar comisionistas de bolsa, c ontrato de comisión

Registra las cifras a favor de las sociedades comisionistas de bolsa originadas en

operaciones de compra cuyo cumplimiento se encuentra pendiente. Igualmente,

registra las sumas retenidas por la bolsa correspondiente a las comisiones ganadas

por las sociedades comisionistas de bolsa, mientras se realiza la liquidación

correspondiente.

2.15.6. Reconocimiento de ingresos y gastos

Los ingresos gastos se llevan a resultados por el sistema de causación. Las comisiones se reconocen en el momento en que se causan, de acuerdo con la remuneración establecida.

2.15.7. Utilidad (pérdida) neta por acción

La utilidad neta por acción se calcula con base en el promedio ponderado de las

acciones suscritas y pagadas en circulación durante el periodo.

36

2.15.8. Estimaciones, juicios o criterios de la adm inistración

La gerencia hace estimados y juicios que afectan los montos reconocidos en los

estados financieros y el valor en libros de los activos y pasivos dentro del siguiente

año fiscal. Los juicios y estimados son continuamente evaluados y son basados en

la experiencia de la gerencia y otros factores, incluyendo la expectativa de eventos

futuros que se cree son razonables en las circunstancias.

� Juicios

Las normas establecidas por la Superintendencia establecen que en el caso de los

rubros de inversiones, cartera y con base en avalúos, sean realizados por peritos

independientes, con no más de tres años de antigüedad.

Si las estimaciones de las provisiones antes mencionadas se hicieran mediante

estados financieros y avalúos actualizados, el valor de los activos respectivos y los

resultados del año podrían diferir en montos que aún no han sido cuantificados.

� Determinación del Valor Razonable

De acuerdo con el Decreto 2267 de noviembre de 2014 emitido por la

Superintendencia Financiera de Colombia, para la preparación de los estados

financieros individuales y separados la Comisionista, aplicarán el marco técnico

normativo dispuesto en el Anexo del Decreto 2784 de 2012 y sus modificatorios, en

la clasificación y valoración de las inversiones en la NIC 39 y la NIIF 9 contenidas

en dicho anexo.

� Supuestos en incertidumbres en las estimaciones

La entidad no reconoció importes bajo supuestos e incertidumbre de estimaciones

que tienen un riesgo significativo de resultar en un ajuste material en los estados

financieros separados comparativos por el periodo que terminó el 31 de diciembre

de 2016 y por el terminó el 31 de diciembre de 2015.

2.16. Convergencia a NIIF. Cambios normativos

37

El 29 de diciembre de 2012 el Ministerio de Comercio, Industria y Turismo expidió el

Decreto 2784, compilado por el Decreto 2420 de 2015, modificado por el Decreto

2496 de 2015, mediante el cual se reglamentó la Ley 1314 de 2009 sobre el marco

técnico normativo para los preparadores de información financiera que conforman el

grupo 1: Emisores de valores, entidades de interés público y entidades que

cumplan los parámetros establecidos en esta disposición.

Este marco técnico fue elaborado con base en las Normas Internacionales de

Información Financiera –NIIF, las Normas Internacionales de Contabilidad – NIC,

las interpretaciones SIC, las interpretaciones CINIIF y el marco conceptual para la

información financiera, emitidas en español al 1º de enero de 2012, por el Consejo

de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés).

Según el cronograma de aplicación, el año 2013 ha sido un período de preparación

y capacitación con la obligación inicial de presentar un plan de implementación

aprobado por la junta directiva, con responsables y metas de seguimiento y control.

El año 2014 será el Período de transición y desde el 2015 en adelante serán

periodos de de aplicación plena del nuevo marco normativo.

3. EFECTIVO Y EQUIVALENTES AL EFECTIVO

Los saldos de efectivo y equivalentes de efectivo comprenden lo siguiente al 31 de

diciembre de 2016 y 31 de diciembre de 2015:

38

31 DE DICIEMBRE 31 DE DICIEM BRE

2,016 2,015

MONEDA LOCALCuentas de Ahorro 900,371 1,020,405

Depositos en Bancos 49,526 62,464

Caja Menor 0 0

949,897 1,082,869

MONEDA EXTRANJERADepositos en Entidades Financieras 1,023,400 86,471

1,023,400 86,471

EQUIVALENTES DE EFECTIVOParticipacion en FICs (1) 1,555,278 2,585,082

Com prom isos de Transferencia en Operaciones (2) Repo 426,570 0

Com prom isos de Transferencia en Operaciones (3)

Sim ultaneas 1,321,012 4,913,675

3,302,860 7,498,757

TOTAL EFECTIVO Y EQUIVALENTE AL EFECTIVO 5,276,157 8, 668,097

Para los saldos de los bancos en moneda extranjera por valor de USD 341.052,57

se utilizó la TRM de $3.000,71 y para el cierre no existían partidas pendientes por

regularizar.

(1) Participación en Fondos de Inversion Colectivo FICs

31 DE DICIEMBRE 31 DE DICIEM BRE

2,016 2,015

FIC Sum ar - Fidubogotá 1,751 1,651

FIC M idas Renta Fija 967 914

FIC Fiducredicorp Vista 79,862 0

FIC M idas Alternativo 957,872 2,582,517

FIC Progresion Rentam as 514,826 0

1,555,278 2,585,082

Rendimiento financiero promedio para el año 2016 fue: FIC Sum ar - Fidubogotá 2.62%

FIC M idas Renta Fija 5.83%

FIC M idas Alternativo 10.36%

FIC Progresion Rentam as 6.151%

39

(2) Com prom isos de Transferencia en Operaciones Re po

31 DE DICIEMBRE 31 DE DICIEM BRE

2,016 2,015

Cnec 334,332 0

Ecopetrol 51,917 0

Nutresa 40,321 0

426,570 0

(3) Com prom isos de Transferencia en Operaciones Si m ultaneas

31 DE DICIEMBRE 31 DE DICIEM BRE

2,016 2,015

Tes Renta Fija 0 4,913,675

Bonos Banco de Occidente 1,321,012 0

1,321,012 4,913,675

Sobre los saldos del disponible y equivalentes al efectivo no hay limitaciones ni

restricciones sobre su disponibilidad o uso, las partidas conciliatorias pendientes de

regularizar en los bancos, son analizadas y se normalizan en el siguiente período.

4. INVERSIONES Y OPERACIONES CON DERIVADOS Y DEL ME RCADO

MONETARIO

Los saldos de las inversiones y operaciones con derivados y del mercado monetario

comprenden lo siguiente al 31 de diciembre de 2016 y 31 de diciembre de 2015:

40

31 DE DICIEMBRE 31 DE DICIEM BRE

2,016 2,015

INVERSIONES A VALOR RAZONABLE EN

INSTRUMENTOS DE DEUDATítulos de Tesorería – TES 477,315 0

Otros Títulos Em itidos Gobierno Nacional 1,165,417 0

Otros Em isores Nacionales 0 5,110,413

Em isores Extranjeros 320,479 322,199

1,963,211 5,432,612

INVERSIONES A VALOR RAZONABLE CON CAMBIOS EN

EL RESULTADOAcciones Negociables RP 299,400 1,574,227

299,400 1,574,227

INVERSIONES A VALOR RAZONABLE EN

INSTRUMENTOS DE DEUDATítulos de Tesorería – TES 0 4,477,310

Otros Títulos Em itidos Gobierno Nacional 319,525

Otros Em isores Nacionales 0 82,229

319,525 4,559,539

INVERSIONES A VALOR RAZONABLE EN TITULOS DE

PARTICIPACIONEm isores Nacionales 271,800 1,272,750

271,800 1,272,750

INVERSIONES A VARIACION PATRIMONIAL CON

CAMBIOS EN EL ORIInversiones Obligatorias con Cam bios en el Patrim on io 562,380 496,860

Inversiones Voluntarias con Vocación de Perm anencia 0 358,085

562,380 854,945

OPERACIONES DE CONTADODerechos de Com pra de Títulos 0 66,398

Derechos de Venta de Títulos 0 66,767

Obligaciones de Com pra de Títulos 0 -66,398

Obligaciones de Venta de Títulos 0 -66,398

0 369

TOTAL INVERSIONES Y OPERACIONES CON

DERIVADOS 3,416,316 13,694,442

Estos activos no poseen restricciones o limitaciones

41

ESPECIE EMISOR NOMINAL VPN

Tes Corto Palzo Gobierno Nacional 500,000,000 477,315, 000

477,315,000

ESPECIE EMISOR NOMINAL VPN

Bonos Pensionales ISS Instituto del Seguro Social 373 ,132,000 437,571,169

Bonos Pensionales Gobierno Nacional Gobierno Republi ca de Colom bia 732,275,000 727,846,032

1,165,417,201

ESPECIE EMISOR NOMINAL VPN

Bonos Deuda Publica Externa Gobierno Rep Gobierno Re publica de Colom bia 22,000 74,787,776

Bonos Deuda Publica Externa Yankes Gobierno Nacional 60,000 245,691,503

320,479,279

ESPECIE EMISOR NOMINAL VPN

Acciones Ordinarias Ecopetrol Ecopetrol SA 20,000 27,6 00,000

Acciones Preferenciales Bancolom bia Bancolom bia SA 10 ,000 271,800,000

299,400,000

ESPECIE EMISOR NOMINAL VPN