nic 24 información a revelar sobre partes relacionadas24.pdf · junio 2010 2 nic 24 información a...

TRANSCRIPT

NIC 24 – Información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 2

Objetivo general

Es asegurar que los estados financieros de una entidad

contengan la información necesaria para llamar la atención

respecto a la posibilidad que tanto la situación financiera como

la utilidad o pérdida, puedan haberse visto afectados por la

existencia de partes relacionadas y por transacciones y saldos

pendientes con tales entidades.

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 3

Alcance

Identificar las circunstancias

que se exigen

Determinar la información a

relevar

Entidad A

Alcance de la norma

Identificar las

relaciones y

transacciones

Identificar los

saldos

pendientes Relacionados

Entidad B

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Relaciones entre entes vinculadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 5

Relaciones entre entes vinculadas

Por una empresa

que presenta

información o están

bajo control de ella.

Directa

Indirectamente

Empresa

Por medio de

uno o más

intermediadores

CONTROLAN o son

CONTROLADOS

Holding,

subsidiarias y

asociadas

Casos en que la entidad A es relacionado con B

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 6

Relaciones entre entes vinculadas (cont.)

Personas

naturales

Directa

Indirectamente

Que tienen Parte de los

derechos de votos

de la empresa.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 7

Relaciones entre entes vinculadas (cont.)

Personal directivo de

importancia clave, que

tiene autoridad y

responsabilidad en el

planeamiento, dirección

y control de las

actividades de la

empresa que emite

información.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 8

Relaciones entre entes vinculadas (cont.)

CÍA

A CÍA

B

Vinculadas

Tienen en

común

Un miembro

Directivo de

importancia clave

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 9

Relaciones entre entes vinculadas (cont.) o

Casos que no se considera como partes vinculados

Entidad

A

Entidad

B

Transacciones que se debe

informar

Compra-Venta de:

a).-Mercaderías

b).-Inmuebles

c).-Servicios

Transferencias de:

a).-Investigación y desarrollo

b).-Licencias

c).-Financiación

Otorgamiento de garantías

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Definiciones

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 11

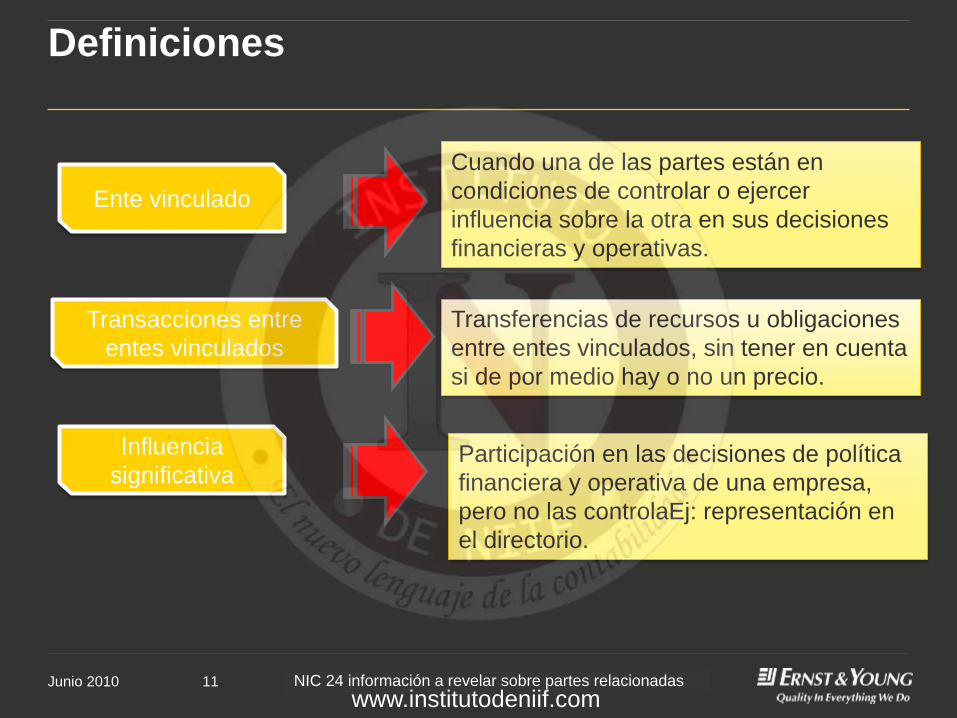

Definiciones

Ente vinculado

Transacciones entre

entes vinculados

Influencia

significativa

Cuando una de las partes están en

condiciones de controlar o ejercer

influencia sobre la otra en sus decisiones

financieras y operativas.

Transferencias de recursos u obligaciones

entre entes vinculados, sin tener en cuenta

si de por medio hay o no un precio.

Participación en las decisiones de política

financiera y operativa de una empresa,

pero no las controlaEj: representación en

el directorio.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 12

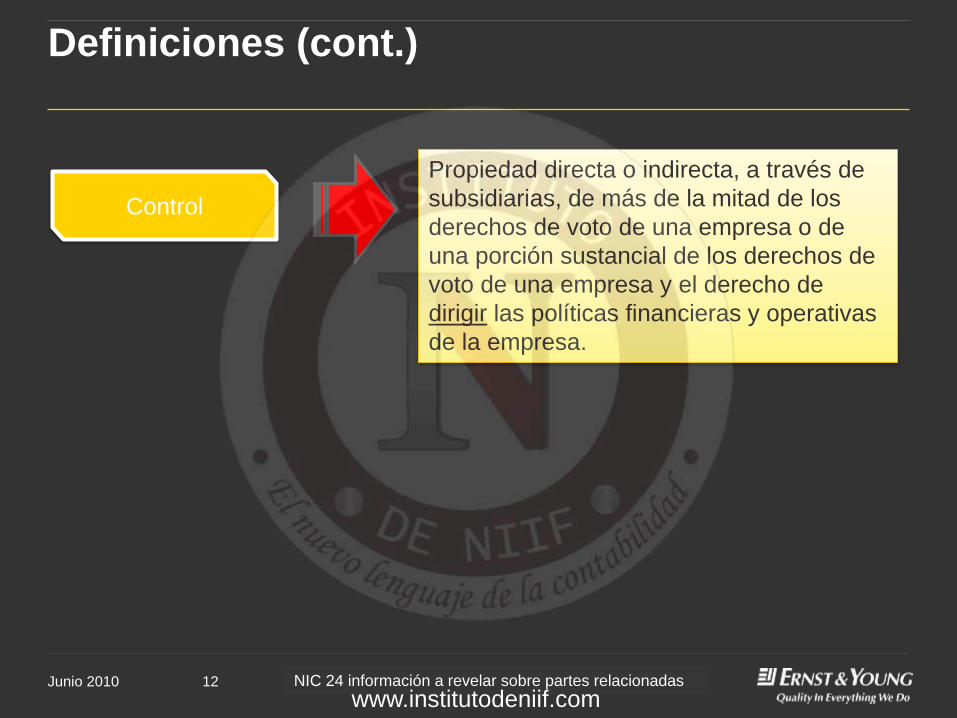

Definiciones (cont.)

Control

Propiedad directa o indirecta, a través de

subsidiarias, de más de la mitad de los

derechos de voto de una empresa o de

una porción sustancial de los derechos de

voto de una empresa y el derecho de

dirigir las políticas financieras y operativas

de la empresa.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 13

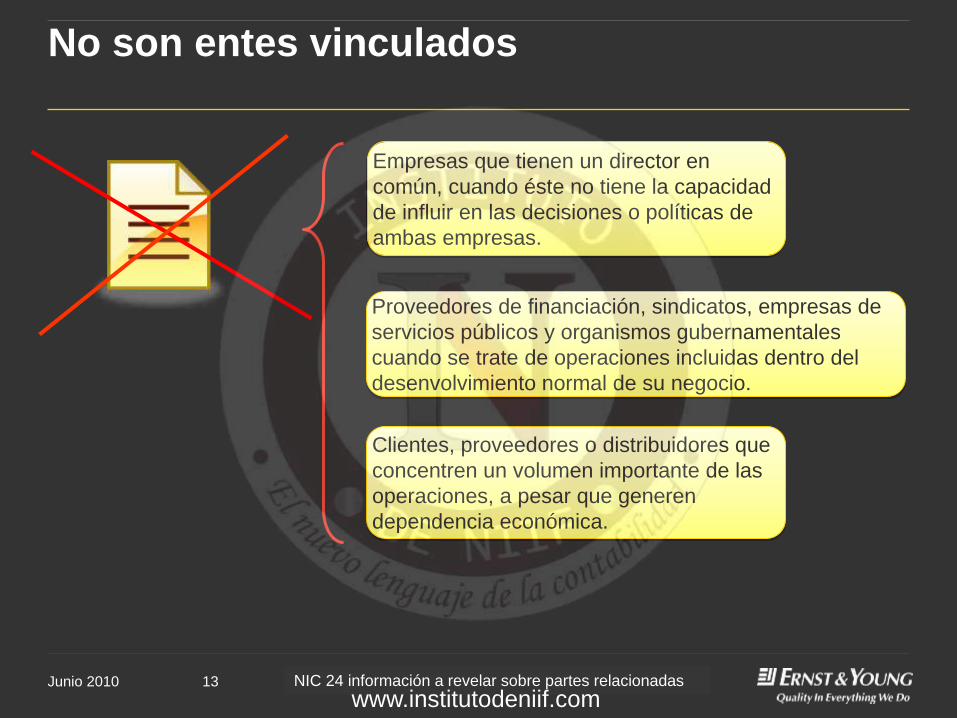

No son entes vinculados

Empresas que tienen un director en

común, cuando éste no tiene la capacidad

de influir en las decisiones o políticas de

ambas empresas.

Clientes, proveedores o distribuidores que

concentren un volumen importante de las

operaciones, a pesar que generen

dependencia económica.

Proveedores de financiación, sindicatos, empresas de

servicios públicos y organismos gubernamentales

cuando se trate de operaciones incluidas dentro del

desenvolvimiento normal de su negocio.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Consideraciones sobre los entes vinculados

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 15

Consideraciones sobre los entes vinculados

► Las relaciones entre entes vinculados son una característica normal del comercio y los negocios.

► La existencia de una relación entre entes vinculados podría afectar la posición financiera y los resultados de las operaciones de la entidad que presenta la información. Se pueden efectuar transacciones que las partes no vinculadas no celebrarían.

► Puede existir efectos entre entes vinculadas aún cuando no hayan transacciones.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 16

Consideraciones sobre los entes vinculados (cont.)

► Puede existir cierto grado de flexibilidad en la

determinación del precio en la transferencia de recursos

entre entes vinculados.

► Se dan transacciones que no habían tenido lugar si no

hubiese la relación entre partes vinculadas. Ejemplo:

venta al costo de sus existencias a la principal.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 17

Consideraciones sobre los entes vinculados (cont.)

Venta a una entidad

relacionada y otra no

relacionada

Entidad

A

Entidad

B

Los precios de venta

son al costo

Entidad

C Entidad no

relacionada

Los precios de venta

son normales de

mercado

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Revelaciones

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 19

Revelaciones (cont.)

► Las relaciones entre controladoras y subsidiarias serán objeto de

revelación, independientemente que se hayan producido

transacciones entre dichas partes relacionadas o no.

► La entidad revelará el nombre de su controladora inmediata y, si

fuera diferente, el de la controladora principal del grupo.

► Si ni la controladora de la entidad ni la controladora principal

elaborasen estados financieros disponibles para uso público, se

revelará también el nombre de la siguiente controladora intermedia

más próxima, dentro del grupo, que lo haga.

Generalidades

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 20

Revelaciones (cont.)

Remuneraciones

► Una entidad revelará información sobre las remuneraciones

recibidas por el personal clave de la gerencia en total y para cada

una de las siguientes categorías:

• Beneficios a corto plazo a los empleados;

• Beneficios post-empleo;

• Otros beneficios a largo plazo;

• Beneficios por terminación de contrato; y

• Pagos basados en acciones.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 21

Revelaciones (cont.)

Deben revelarse:

Las relaciones entre entes vinculadas, sin

tener en cuenta si ha habido o no

transacciones entre partes relacionadas

Naturaleza de las relaciones entre partes

vinculadas; así como, los tipos de los

transacciones y los elementos de éstas

que sean necesarios para un

entendimiento sobre los estados

financieros.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 22

Revelaciones (cont.)

Transacciones

► Cuando se hayan producido transacciones entre partes relacionadas,

la entidad revelará la naturaleza de la relación con cada parte

implicada. Como mínimo deberá informar:

• Importe de las transacciones;

• Importe de los saldos pendientes y:

(i) sus plazos y condiciones, incluyendo si están garantizados, así

como la naturaleza de la contraprestación fijada para su

liquidación; y

(ii) detalles de cualquier garantía otorgada o recibida;

• Correcciones valorativas por deudas de dudoso cobro relativas a

importes incluidos en los saldos pendientes; y

• Gasto reconocido durante el período relativo a las deudas

incobrables o de dudoso cobro de partes relacionadas.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 23

Revelaciones (cont.)

Ejemplos

Compra o

venta de

mercadería

Compra o

venta de

inmuebles y

otros activos

Préstamos o

recepción de

servicios

*Financiación

*Acuerdos de

licencias

*Contratos de

servicios.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 24

Ejemplo – Partes con influencia significativa sobre la entidad

Entidad “H”

Entidad “A” Entidad “S”

100% 40%

► Si “H” fuera la entidad de reporte, “A” será la parte relacionada tanto de la

entidad “H” como del grupo “H”, porque es una asociada de ambas entidades.

Cualquier transacción de “A”, así como de “H” o “S” será revelada en los estados

financieros consolidados de “H”.

► Si “A” fuera la entidad de reporte, “H” será la parte relacionada de “A”, por

ser la inversionista, en la cual “A” es la asociada; pero no “S” porque no tiene

ningún interés en “A”. Si “A” realiza transacciones directamente con “H”, tales

transacciones deberán ser reveladas en los estados financieros de “A”. Si “A”

realiza transacciones idénticas con “S”, ninguna de ellas se requiere que sean

reveladas. Sin embargo, la buena práctica es prestar atención a la sustancia de

la relación para dar apropiadas revelaciones.

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 25

CASOS PRÁCTICOS

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 26

Caso N°1

► Filiales:

Este rubro comprende transacciones realizadas con

empresas afiliadas. A continuación, se presentan las

cuentas por cobrar y pagar al 31 de diciembre de 2009 y

2008 de la empresa El Camino S.A.

31.12.2009 31.12.2008

Cuentas por cobrar S/. S/.

La Vereda S.A. (a) 150,000 75,250

Total 150,000 75,250

Cuentas por pagar S/. S/.

La Carretera S.A. (b) 271,600 157,000

Total 271,600 157,000

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 27

Caso N°1:

(a) El saldo de cuentas por cobrar corresponde a los

servicios administrativos brindados por El Camino

S.A. Este monto se canceló en el mes de enero

2010.

(b) El saldo de las cuentas por pagar corresponde a los

derechos de superficie sobre el terreno (US$50,000

para el año 2009). Este monto se cancelará en el

corto plazo y no devenga intereses

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 28

Caso N°2

Transacciones con empresas vinculadas

(a) Transacciones con vinculadas -

Durante el 2009 y 2008, la Compañía efectuó las siguientes

transacciones con empresas vinculadas:

31.12.2009 31.12.2008

S/(000) S/(000)

Arrendamiento de equipo 2,000 5,000

Préstamos otorgados 66,000 16,000

Servicios de gerencia 34,000 12,000

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 29

Caso N°2

► Como consecuencia de estas y otras transacciones menores, al 31

de diciembre de 2009 y de 2008 la Compañía mantenía los

siguientes saldos con empresas vinculadas:

31.12.2009 31.12.2008

S/(000) S/(000)

Cuentas por cobrar

Industrial S.A.C. 24,000 9,000

Comercial S.A. 1,500 100

25,500 9,100

Cuentas por pagar

Industrial S.A.C. 5,000 29,000

5,000 29,000

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 30

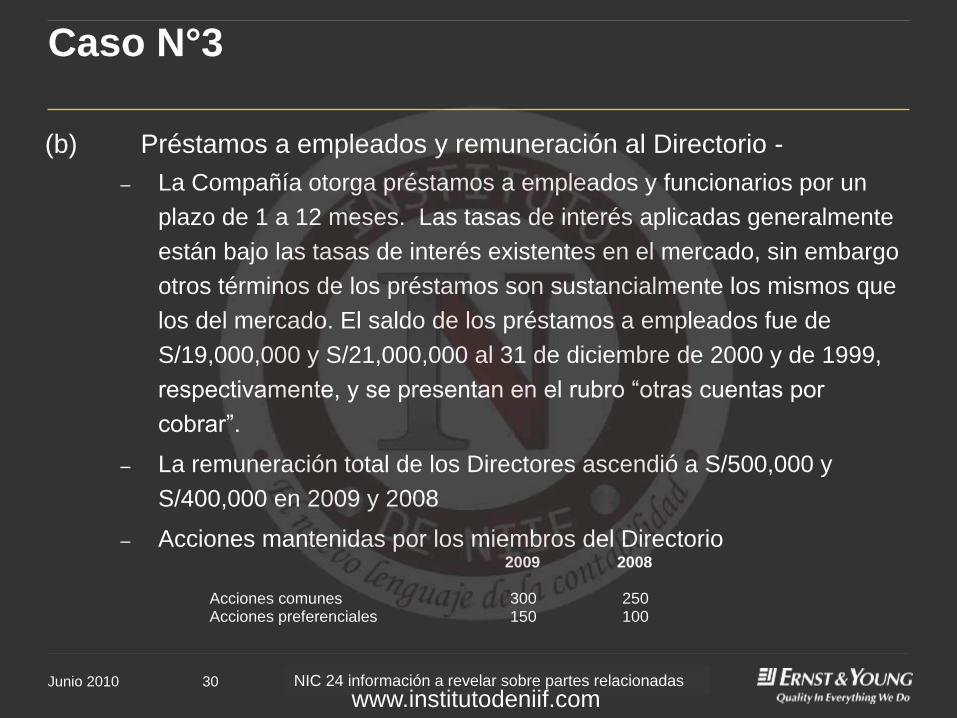

Caso N°3

(b) Préstamos a empleados y remuneración al Directorio -

– La Compañía otorga préstamos a empleados y funcionarios por un

plazo de 1 a 12 meses. Las tasas de interés aplicadas generalmente

están bajo las tasas de interés existentes en el mercado, sin embargo

otros términos de los préstamos son sustancialmente los mismos que

los del mercado. El saldo de los préstamos a empleados fue de

S/19,000,000 y S/21,000,000 al 31 de diciembre de 2000 y de 1999,

respectivamente, y se presentan en el rubro “otras cuentas por

cobrar”.

– La remuneración total de los Directores ascendió a S/500,000 y

S/400,000 en 2009 y 2008

– Acciones mantenidas por los miembros del Directorio 2009 2008

Acciones comunes 300 250 Acciones preferenciales 150 100

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Junio 2010 NIC 24 Información a relevar sobre partes relacionadas 31

Conclusiones

► ¿Preguntas?

► Temas cubiertos:

► NIC 24 – Revelaciones de

compañías vinculadas

NIC 24 información a revelar sobre partes relacionadas

www.institutodeniif.com

Gracias

www.institutodeniif.com