Índice de percepción de españa en los mercados … mismo trimestre del año anterior. por tanto,...

TRANSCRIPT

IMAFIN Índice de Percepción de España en los Mercados Financieros (segundo trimestre de 2016)

#IMAFINwww.accenture.es/IMAFIN

www.marcaespana.es/IMAFIN

ContenidosUna cuestión de estabilidad 4

La parálisis política, una preocupación adicional 6

Análisis del segundo trimestre de 2016 8

Conclusiones del segundo trimestre de 2016 9

Análisis del experto 10

4 www.accenture.es/IMAFIN

Estabilidad, España y pacto son, quizá, las tres palabras más pronunciadas en nuestro país en los últimos meses por parte de políticos, empresarios y periodistas. Y también serían los tres principales deseos que la sociedad en general espera para superar un largo tiempo de incertidumbre. De ahí la existencia de un consenso público sobre la importancia y el impacto que un gobierno estable puede y debe tener sobre las variables que determinan la estabilidad económica y la buena imagen y percepción de España en los mercados.

La publicación de nuestro indicador IMAFIN, sobre la percepción de España en los mercados financieros internacionales, correspondiente al segundo trimestre de 2016, si bien muestra una muy ligera mejoría (el indicador alcanza los 81 puntos frente a los 79 del trimestre anterior) –aunque confirma la ralentización en este proceso de mejora iniciado en 2013–, pone al descubierto algunos elementos y paradojas en torno a esa deseada estabilidad política como garante de la estabilidad económica.

En este sentido, y con la intención de propiciar un análisis sereno para nuestros lectores y seguidores de IMAFIN, esbozo tres reflexiones:

•Duranteelsegundotrimestredelaño2016,apesardelaspotencialesincertidumbres creadas por la ausencia de gobierno y la convocatoria de nuevas elecciones el 26 de Junio, las variables tanto de gestión pública como de gestión privada que componen el índice permanecieron estables o mostraron ligeras mejorías. En especial, tanto la solvencia de la deuda pública o la prima de riesgo permanecieron estables. Resulta paradójico, cuando menos, el escaso impacto en la percepción que los mercados financieros se forman sobre España de la incertidumbre política creada por la situación electoral, mientras que dicho argumento no para de esgrimirse como razón para la rápida configuración de un gobierno. Todo ello, sin menospreciar en este análisis la importancia y criticidad para España de este hecho, que se resiste durante cerca ya de un año.

•Sinembargo,lasituación–probablementeinesperadaenlosmercados–derivada del resultado del llamado referéndum del Brexit en el Reino Unido el pasado 23 de Junio ha generado un impacto negativo sobre IMAFIN que lo lleva a terminar en los 76 puntos en el mes de Junio, es decir, en niveles de Enero de 2014. Esta brusca caída, motivada por el gran incremento sufrido porlavolatilidaddelIBEXfrentealEUROSTOXXmientrasqueelrestodelasvariables permanecen estables, confirma la gran importancia de la pertenencia a Europa y la gran sensibilidad de nuestra imagen y percepción a la marcha de Europa en su conjunto, tal como señalamos en la presentación de nuestro índice.

Una cuestión de estabilidad

www.marcaespana.es/IMAFIN 5

Juan Pedro MorenoPresidente de Accenture en España

•Ennuestroanálisis,unfocomásprecisosobrelaevolucióndelavolatilidaddelIBEX35comparadaconelEUROSTOXXponederelievetambiénelimpactodiferencial que el Brexit ha tenido sobre la percepción de dos países –España e Italia– como muestra con claridad el gráfico. La exposición de muchas de nuestras mayores y mejores multinacionales del sector financiero, de la construcción o eléctrico, unida a las necesidades de financiación pública y privada de nuestra economía en el mercado por excelencia, la City de Londres, y las incertidumbres que genera el Brexit sobre ella pueden ser algunas de las razones.

He ahí la paradoja que presentan los datos de IMAFIN en el segundo trimestre de 2016; ante la creciente preocupación por la importancia e impacto que la falta de gobierno causa sobre la estabilidad e imagen de nuestro país en los mercados, un acontecimiento exógeno como el Brexit genera un impacto en la imagen de nuestro país de un mayor calado que el propio de las variables endógenas. Una confirmación más de que la apertura de la economía española, la integración europea y la presencia internacional de las empresas españolas generan una mayor sensibilidad de nuestra imagen que los potenciales impactos de los acontecimientos internacionales y, en especial, europeos tienen entre ellas.

No hay que despreciar, ni mucho menos, el impacto que las segundas elecciones celebradas el pasado 26 de Junio y la frustrada investidura posterior puedan llegar a tener en el tercer trimestre. Unas variables que verificaremos en la publicación de IMAFIN este próximo invierno.

6 www.accenture.es/IMAFIN

Carlos Espinosa de los MonterosAlto Comisionado para la Marca España

La publicación del IMAFIN (Índice de Percepción de la Imagen de España en los Mercados Financieros) del segundo trimestre de este año, modelo diseñado por Accenture para Marca España, nos permite apuntar algunas conclusiones que pueden resultar de interés para quienes lo siguen y consultan.

Debemos recordar que se trata de un índice sintético que combina seis indicadores, dos de economía pública y cuatro de economía privada, que, conjuntamente, pueden medir la percepción que se tiene de nuestro país en los mercados financieros internacionales y mostrar cómo evoluciona trimestralmente.

Como el índice mide el estado de las distintas variables al final de cada período –en este caso, el 30 de Junio–, no podemos ignorar que en la última semana considerada tuvieron lugar dos acontecimientos relevantes: el referéndum británico que aprobó el Brexit, el día 23, y las elecciones generales en España, el día 26. Ambas consultas tuvieron peso e influencia en el comportamiento de los mercados financieros al arrojar nuevas dosis de incertidumbre en unos ámbitos como los europeos, que desde hace algún tiempo dan muestras de una elevada volatilidad.

Frente a ello, en el terreno de la economía privada, habría que destacar el muy favorable comportamiento de las exportaciones españolas con el mayor crecimiento en el semestre de todos los países europeos. Y, sin embargo, la inversión extranjera, que tenía un “comparable” muy exigente por el fuerte crecimiento en el primer semestre de 2015, se resintió al paralizarse proyectos inmobiliarios y turísticos de importancia, en las principales ciudades.

Demasiados factores, unos endógenos y otros exógenos, para poder sacar conclusiones certeras, en un momento en el que se percibe una preocupación adicional por el riesgo que supone la parálisis política. Es una situación que se prolonga y que puede contribuir a frenar o a cambiar la tendencia positiva de los últimos tres años que mide el IMAFIN.

La parálisis política, una preocupación adicional

7

8

Análisis del segundo trimestre de 2016 (Abril-Junio)

Fuente: Accenture Research.

Índice de Percepción

Índice de Percepción de España en los Mercados Financieros: etapas temporales

Detalle del segundo trimestre de 2016

Mar. 201680

Abr. 201683

Jun. 201676

May. 201683

120

110

100

90

80

70

60

50

40

Dic. 2002108

Mar. 201680

Jun. 201676

Jul. 201254

May. 201075

Ene. 01 Ene. 02 Ene. 03 Ene. 04 Ene. 05 Ene. 06 Ene. 07 Ene. 08 Ene. 09 Ene. 10 Ene. 11 Ene. 12 Ene. 13 Ene. 14 Ene. 15 2016

T1 T2

Período 1. Estabilidad Período 2. Caída de la percepción

Período 3. Recuperación

www.marcaespana.es/IMAFIN 9

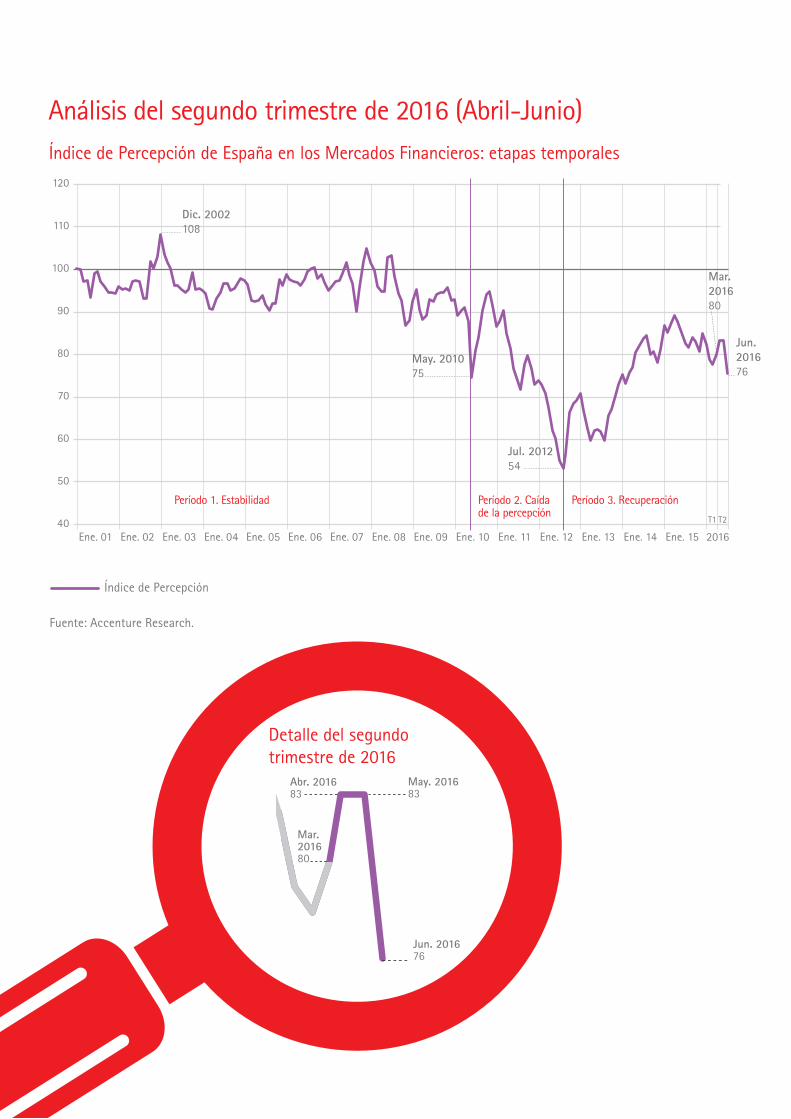

Entre Abril y Junio de 2016, el índice registra un valor medio de 81 puntos, por encima de los 79 puntos del primer trimestre del año, pero por debajo de los 85 puntos de la media del mismo trimestre del año anterior. Por tanto, continúa la ralentización de la recuperación del Índice de Percepción Financiera que se observaba desde Mayo de 2015.

Sinembargo,seobservancomportamientos muy distintos en el segundo trimestre de 2016:

• Entre Abril y Mayo de 2016, el índice sube hasta los 83 puntos, frente a los 80 puntos de finales del primer trimestre, debido principalmente a las siguientes variables:

– En el ámbito de la gestión pública, se mantienen estables ambas variables (solvencia de la deuda española y evolución de la prima de riesgo) en los mismos niveles del trimestre anterior.

– En el ámbito de la gestión privada, se percibe un incremento de la inversión exterior directa en España y de la inversión en cartera en España.

• En Junio de 2016 se produce una brusca caída del índice hasta los 76 puntos, con lo que alcanza el valor más bajo de la serie desde Enero de 2014, motivado principalmente por una variable de gestión privada, la volatilidad del IBEX 35 frente al EUROSTOXX50.

– En ese mes de Junio se produce un fuerte incremento de la volatilidad del IBEX 35 frente al EUROSTOXX50,alcanzandoelsegundo valor de mayor volatilidad de toda la serie histórica desde Enero de 2001 hasta Junio de 2016.

– Este incremento de la volatilidad viene originado por el resultado del Brexit del 23 de Junio, que, aunque afectó a todos los índices bursátiles de Europa, impactó en mayor medida en el IBEX 35 (solo superado por el índice bursátil FTSEMIBdeItalia).

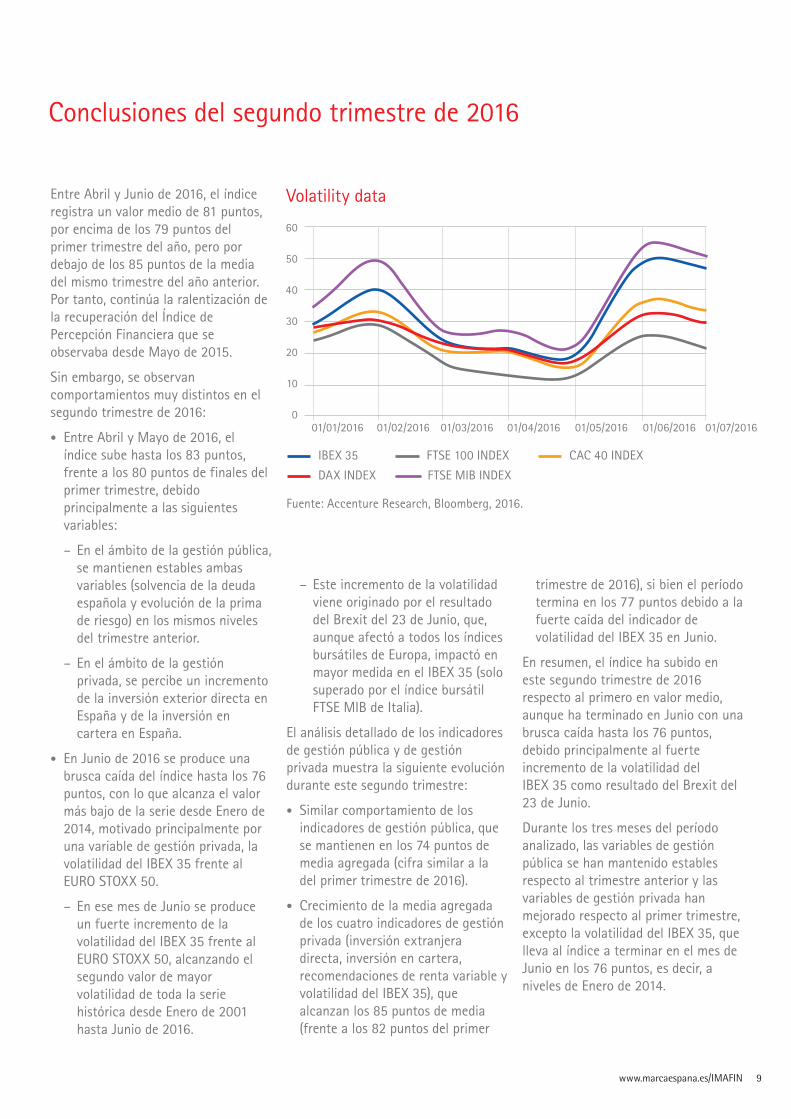

El análisis detallado de los indicadores de gestión pública y de gestión privada muestra la siguiente evolución durante este segundo trimestre:

• Similarcomportamientodelosindicadores de gestión pública, que se mantienen en los 74 puntos de media agregada (cifra similar a la del primer trimestre de 2016).

• Crecimiento de la media agregada de los cuatro indicadores de gestión privada (inversión extranjera directa, inversión en cartera, recomendaciones de renta variable y volatilidad del IBEX 35), que alcanzan los 85 puntos de media (frente a los 82 puntos del primer

Fuente: Accenture Research, Bloomberg, 2016.

60

50

40

30

20

10

0

Conclusiones del segundo trimestre de 2016

trimestre de 2016), si bien el período termina en los 77 puntos debido a la fuerte caída del indicador de volatilidad del IBEX 35 en Junio.

En resumen, el índice ha subido en este segundo trimestre de 2016 respecto al primero en valor medio, aunque ha terminado en Junio con una brusca caída hasta los 76 puntos, debido principalmente al fuerte incremento de la volatilidad del IBEX 35 como resultado del Brexit del 23 de Junio.

Durante los tres meses del período analizado, las variables de gestión pública se han mantenido estables respecto al trimestre anterior y las variables de gestión privada han mejorado respecto al primer trimestre, excepto la volatilidad del IBEX 35, que lleva al índice a terminar en el mes de Junio en los 76 puntos, es decir, a niveles de Enero de 2014.

Volatility data

01/01/2016 01/02/2016 01/03/2016 01/04/2016 01/05/2016 01/06/2016 01/07/2016

IBEX 35 FTSE100INDEX CAC 40 INDEX

DAX INDEX FTSEMIBINDEX

10 www.accenture.es/IMAFIN

Análisis del expertoNo creo, sin embargo, que debamos atribuir mucho significado a la evolución del índice en el segundo trimestre, ni para bien ni para mal.

Para empezar, las bolsas de valores europeas tuvieron una reacción demasiado intensa ante el imprevisto resultado adverso del referéndum sobre el Brexit, y la española, muy influida por pocos y grandes valores –con mucha actividad en el Reino Unido–, reflejó con más intensidad esa conmoción internacional (un especialista diría que el “beta” de la bolsa española es muy alto).

No obstante, tampoco debemos echar las campanas al vuelo por la moderación del nivel y volatilidad de la prima de riesgo de la deuda española: la política de compras de deuda soberana por el Banco Central Europeo (BCE) está estabilizando y reduciendo su rendimiento absoluto y sus diferencias o primas de riesgo, y no sabemos cuál sería la situación en los mercados financieros si el BCE suspendiera sus compras. Por otro lado, también el bajo nivel del euríbor está teniendo un efecto favorable sobre los deudores hipotecarios españoles –sus préstamos son casi todos a tipo variable, a diferencia de lo que ocurre en otros países europeos–, lo que está alegrando el consumo privado de las familias, aunque amenace la rentabilidad de los bancos.

El indicador de inversión extranjera directa en empresas españolas sigue probablemente apuntando una de las grandes fortalezas de la economía española: aunque desde hace años ya teníamos un gran grupo de empresas muy internacionalizadas, la crisis

financiera y económica de los últimos años ha espoleado la vocación internacional de muchas otras de menor tamaño, que se han abierto al capital extranjero y han incrementado sus exportaciones.

Finalmente, el prolongado y reiterado clima preelectoral que España viene viviendo desde 2015 no ha facilitado la adopción de medidas rigurosas de ajuste fiscal que reduzcan el excesivo déficit presupuestario y acrecienten la sostenibilidad de nuestra elevada deuda pública.

Los seres humanos tenemos una tendencia innata a atribuir sentido causal a datos y fenómenos a corto plazo, aunque estén muy influidos por factores puramente aleatorios: a menudo nos engaña el azar y resultamos fooled by randomness, en la memorable expresión de Nassim Taleb. Por parecida razón, los mercados financieros a veces sobrerreaccionan, hacia arriba o hacia abajo (aunque solo hablemos de “especulación” cuando vienen mal dadas).

A medio y largo plazo, sin embargo, los mercados y los inversores suelen acertar y ponen a cada cual en su sitio. Por eso, el futuro de la Marca España dependerá del apoyo ciudadano a aquellas políticas y reformas económicas que favorezcan la prosperidad.

Manuel ContheExpresidente de la CNMV y SecretariodeEstadodeEconomía

En este segundo trimestre de 2016, el Índice de Percepción Financiera “da una de cal y otra de arena”: su nivel medio subió ligeramente (de 79 a 81) respecto al trimestre anterior, pero en el último mes, de mayo a junio, bajó de 83 a 76.

Los aficionados al fútbol conocen la experiencia: aunque el resultado del partido no sea malo (un empate o incluso una victoria mínima), no volverán a casa contentos si en los minutos finales el equipo rival jugó mejor e incluso marcó un gol. Nuestra felicidad depende, a la postre, no de los valores absolutos de las variables, sino de sus cambios respecto a nuestro nivel de referencia. Todos lo sabíamos, aunque fue el premio Nobel Daniel Kahneman el primero en desarrollar a fondo esa idea.

Únete a la conversación en redes sociales #IMAFIN

www.accenture.es/IMAFINwww.marcaespana.es/IMAFIN

www.accenture.es/IMAFINwww.marcaespana.es/IMAFIN

Copyright © 2016 Accenture. Todos los derechos reservados.

Accenture, su logotipo y «Alto rendimiento. Hecho realidad» son marcas comerciales registradas de Accenture.

Acerca de AccentureAccenture es una compañía global líder en servicios profesionales que ofrece una amplia gama de servicios y soluciones en estrategia, consultoría, digital, tecnología y operaciones. Combinando su gran experiencia y conocimientos especializados en más de 40 industrias y en todas las áreas de negocio -reforzada con la red de centros de desarrollo más extensa del mundo-, Accenture trabaja en la intersección del negocio y la tecnología con el objetivo de ayudar a sus clientes a mejorar su rendimiento y crear un valor sostenible para sus accionistas. Con más de 375.000 profesionales que prestan servicio a clientes en más de 120 países, Accenture impulsa la innovación para mejorar la forma en la que el mundo vive y trabaja. Para saber más, visítanos en www.accenture.es.

Acerca de Accenture ResearchAccenture Research está formado por un grupo internacional de expertos sectoriales con capacidades digitales que crean contenidos originales basados en datos, con el fin de identificar iniciativas novedosas, tendencias, oportunidades y posibles riesgos para Accenture y sus clientes. Mediante el uso de técnicas innovadoras de investigación –creación de modelos económicos, análisis de datos masivos, crowdsourcing, redes de expertos, encuestas, visualización de datos y colaboración con instituciones académicas y empresariales–, Accenture Research genera numerosos informes cualitativos que son publicados por Accenture cada año.