momento 2 consolidado junca final

TRANSCRIPT

Momento dos

Actividad colaborativa

Momento Dos

Presentado Por

Franklin Junca Garzón

Código 80021070

Fabián Erney Hernández

Oscar Mauricio Chicango Palacios

Código 80030952

Julio Giovanny Gracia

Código 80005857

Grupo

102015A-220

Tutor

Luis Alejandro Forero

Universidad Nacional Abierta Y A Distancia – Unad

CEAD José Acevedo y Gómez

Marzo 25 de 2015

Indice

Introducción 3

Objetivos 3

2.1 Objetivos Generales 4

2.2 Objetivos Específicos 4

3. Desarrollo 4

Historia y evolución de los costos de produción

Costos de Producción

Contabilidad de Costos Vs Contabilidad Financiera

Elementos del costo

Estado de costos de productos vendidos

Comportamiento y clasificación de los costos de producción

Sistemas de inventarios y métodos de valuación

Sistemas y técnicas de costeo

Sistemas de inventarios y métodos de valuación

4. Estado de Costos de productos vendidos 12

5. Costos por ordenes de producción 14

6. Costos por proceso 17

Conclusiones 20

Referencias Bibliograficas 21

Introducción

En el presente trabajo se investigó sobre los temas relacionados en los anexos de la guía de

actividades y se concluyeron cada uno de los puntos, posteriormente se procedió a realizar

los ejercicios relacionados con el manejo de costos y presupuestos utilizando las

herramientas dispuestas en el curso como la hoja de formato y las ayudas disponibles en la

web. Es de resaltar que el desarrollo de esta actividad propicia un ambiente de aprendizaje

práctico, garantizando la adecuada apropiación de las temáticas desarrolladas durante el

curso Costos y Presupuestos

Objetivos

2.1 Objetivos generales

Analizar cada uno de los conceptos leídos y concluidos sobre los temas de costos y

presupuestos.

Aprender a desarrollar un estado de resultados con el costeo y datos de los productos en un

periodo determinado.

Elaborar todo el proceso de costeo de un producto e identificar cada una de las partes y de

los demás factores incluidos en el estado de costos de una empresa.

2.2 Objetivos específicos

Consolidar la información para la toma de decisiones.

Desarrollar cada uno de los ejercicios de forma veraz según la normatividad vigente.

3. Desarrollo

3.1 Historia Y Evolución De Los Costos De Producción

Así como han existido avances tecnológicos en el transcurrir del tiempo, la evolución de

los procesos han marcado en gran manera los sistemas económicos que tenemos hoy en día,

si nos remontamos hacia la época de la revolución industrial lograremos evidenciar la

necesidad por controlar los costos ocasionados por la producción y los costos indirectos.

Alcanzo a imaginar cómo las empresas de estos tiempos llevaban controlados los costos de

producción y ver como empresas que iniciaron con 20 personas aún continúan siendo

grandes multinacionales gracias a un manejo eficaz en la planeación y distribución de los

recursos dando inicio a bases fuertes que conocemos hoy en día como especializaciones,

cátedras, posgrados en el tema de la contabilidad de costos y presupuestos.

Poco a poco el hombre a través de su evolución debía organizarse tanto socialmente como

dentro de su núcleo familiar, esta organización incluía distribución del espacio, distribución

de los alimentos, debía presupuestar que los ingresos lograran ser distribuidos por un

tiempo determinado y así lograr sobrevivir durante los cambios drásticos del medio.

Si desde nuestros hogares diseñamos un presupuesto analizando los gastos y costos,

después de un tiempo iniciaremos una investigación minuciosa con nuestros proveedores y

así tomar la decisión de cuál será el correcto teniendo una buena calidad en nuestros

productos a un buen precio.

La economía de los países en proceso de desarrollo está marcada por la fluctuación de la

moneda de las potencias. Nuestro país por ejemplo depende de gran parte del

comportamiento económico de Estados Unidos y de Europa, de ahí la importancia de la

planeación y esta se ve reflejada en proyectos de evaluación y desarrollo, de esta manera

invertir corriendo un menor riesgo de pérdida o fracaso.

Es vital para toda carrera tener un conocimiento y bases en el área de costos, ya que por

pequeño que sea un proyecto debe poseer un plan de costos y presupuestos.

En la historia y evolución de los costos de producción se observa que apareció de la mano

de la revolución industrial en el año 1775, más tarde en el año 1880 se determina que los

métodos contables empleados en ese momento no eran los más acordes para las actividades

industriales que se daban en la época. En el año 1890 se desarrolló lo que sería la

contabilidad de costos debido al conflicto que generaban los costos indirectos de los

productos.

En el año 1910 se observaron grandes cambios ya que se empezó a relacionar los costos

con la contabilidad en general, se emplean controles de los accesos y gastos de las

materias primas, y por si fuera poco se genera un cambio radical en la mano de obra ya que

fue aplicada a los procesos. También se observó el desarrollo de técnicas de producción

diferentes y a su vez desarrollan dos actividades industriales, pedidos de clientes y

producción continua. 20 años más tarde se generan inquietudes sobre el paso de los años y

es entonces cuando se generan avances significativos y se vivencia nuevas etapas.

Etapa de control

Etapa de toma de decisiones

Etapa de planteamiento.

Estas primeras etapas de la contabilidad de costos se remontan por el ferrocarril, también se

implementaron algunas medidas como costo de operación y la taza de gastos. Más adelante

fue desarrollado el costo estándar que conocemos hoy en día, y con el pasar del tiempo se

vive una continua evolución donde se implementa el método de costeo o variable.

3.2 Costos de Producción.

La contabilidad de costos es una herramienta que permite determinar cuánto vale producir

un artículo en sus tres elementos: Materiales directos, MOD, costos indirectos de

fabricación El fin primordial de la contabilidad de costos es servir de herramienta de

control para disminuir costos y así obtener más rentabilidad.

3.3 Diferencia de los costos con los gastos

Inicialmente deberemos definir los dos conceptos, ellos tienen una naturaleza diferentes, el

costo se relaciona al conjunto de erogaciones en que se incurre para producir un bien o

servicio, como por ejemplo las materias primas, o la mano de obra, por otro lado el gasto,

en cambio, son las erogaciones destinadas a la distribución o venta del producto, y a la

administración. Los costos son las erogaciones en que se incurre para fabricar un

producto, los gastos son las erogaciones en que se incurre para distribuirlo y para

administrar la gestión, comercialización y venta de los productos entre otros.

Los factores que constituyen los costos están presentes en el producto terminado, el gasto

es la erogación de la que no esperamos obtener un ingreso futuro, y el costo es una

erogación de la que sí se espera un ingreso futuro. Además el costo es un valor que

interviene en el proceso de producción cuyo valor queda incluido en los productos y se

cuantifica en los inventarios y el gasto es un valor relacionado con las áreas de

administración y ventas que se consume en un periodo contable, ej.: un mes.

3.4 Contabilidad de Costos Vs Contabilidad Financiera

La Contabilidad Financiera constituye una de las dos ramas más importantes de la

Contabilidad, surge de una necesidad de especialización y cumplimiento de fines

plenamente identificados y definidos; Se dirige principalmente hacia los Estados

Financieros y es con un propósito de mostrar datos o cifras a los inversionistas, acreedores,

analistas, entes gubernamentales y demás interesados.

La contabilidad de costos está incluida dentro de la contabilidad de gestión la cual es la

compañera en jerarquía de la contabilidad financiera y se relaciona con la recolección y

análisis de la información de costos con finalidad interna hacia los analistas, gerentes y/o

propietarios, para su conocimiento en la valuación de inventarios, planeación, control y

toma de decisiones. Además de sintetizar y registrar los costos por centros de costo, de

servicio y comercial de la empresa, para medir, controlar e interpretar los resultados

arrojados por cada uno de ellos, obteniendo costos unitarios y totales en análisis y

correlación progresiva durante los periodos.

3.5 Elementos del costo

Costo del material directo. (Materias Primas) Es la materia prima que interviene

directamente en la elaboración de un producto, como material directo. No toda la materia

prima que se usa es clasificada como material directo, como los aceites y las grasas, que no

intervienen directamente en el proceso son considerados como costos indirectos de

fabricación.

Costo de la mano de obra directa. Es lo que se pagó por la elaboración de producto o

proceso del producto, y se puede asignar directamente al producto, como es el salario y sus

prestaciones sociales. El salario de los supervisores, obreros de mantenimiento, celadores y

aseadores son considerados como costos indirectos de fabricación. La suma de los costos de

material directo y la mano de obra directa, se denomina costo primo.

Costos Indirectos de Fabricación: CIF

Los CIF, son todos aquellos costos que se presentan en una empresa, necesarios para la

buena marcha de la producción, pero que de ninguna manera se identifican directamente

con el producto que se está fabricando. Esto quiere decir, que todos aquellos costos que no

son materiales directos, ni mano de obra directa, pero se requieren para la producción, se

consideran CIF, y constituyen el tercer elemento fundamental del costo.

Los costos indirectos de fabricación, sea cualquiera el nivel de operación que se haya

establecido, puede presupuestarse utilizando dos técnicas diferentes, con base en:

presupuesto estático o presupuesto flexible.

Presupuesto Flexible: Es un procedimiento dinámico o variable que segrega los costos en

sus componentes fijos y variables y se basa en el concepto de linealidad de los costos, es

decir, supone que su comportamiento es lineal y por consiguiente puede asimilarse a la

ecuación de una línea recta.

Y = a +bX

De donde,

Y = costos totales

A = costos fijos totales

B = costos variables unitarios

X = cualquier nivel de operación.

Actualmente, los métodos estadísticos más conocidos para predeterminar los costos

indirectos de fabricación son los mínimos cuadrados.

Existen otros conceptos relacionados al costo que son:

Gastos de administración: Son los desembolsos ocasionados por el departamento

administrativo de la empresa como remuneraciones (salarios, prestaciones sociales, aportes

parafiscales, auxilios de transportes, horas extras y otros.) a personal de administración

Gastos de ventas: desembolsos originados en el departamento de ventas como pagos y

causaciones al personal de ventas.

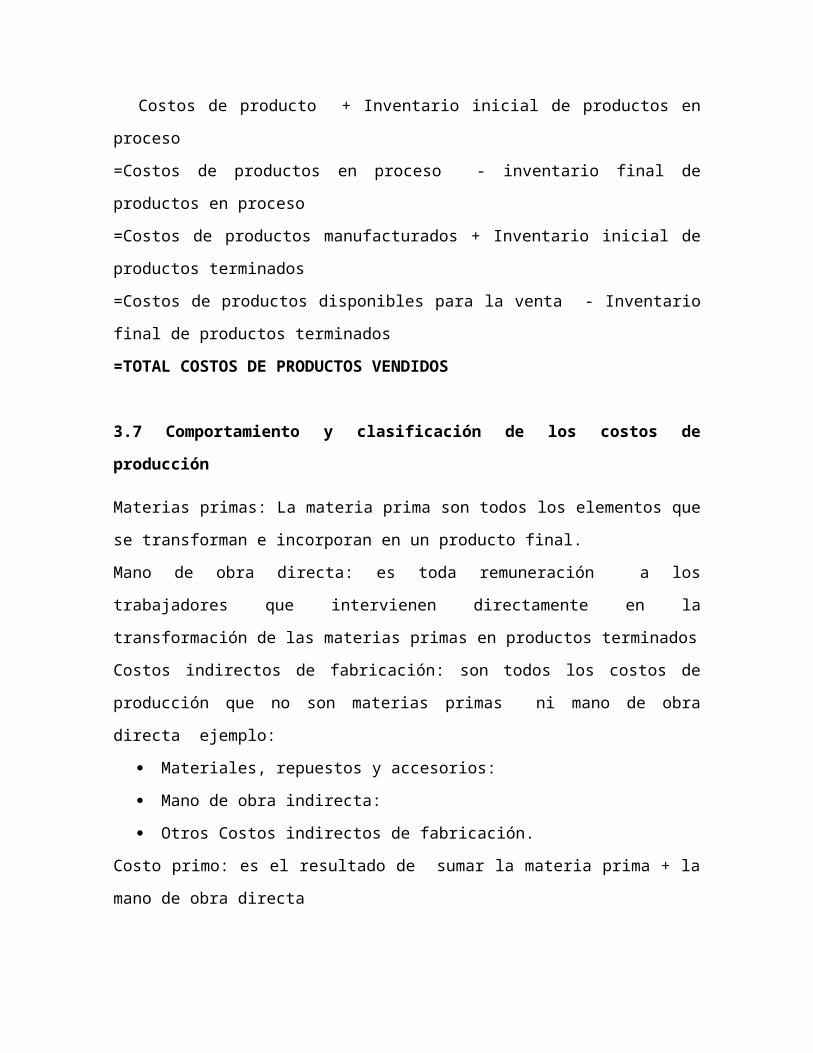

3.6 Estado de costos de productos vendidos

Deben tenerse en cuenta los valores utilizados por los tres elementos del costo: Materiales,

Mano de obra directa y Costos indirectos de fabricación.

Los inventarios iniciales se suman en el periodo y los inventarios finales se restan ya que

corresponderán a costos del próximo periodo.

Costos de producto + Inventario inicial de productos en proceso

=Costos de productos en proceso - inventario final de productos en proceso

=Costos de productos manufacturados + Inventario inicial de productos terminados

=Costos de productos disponibles para la venta - Inventario final de productos terminados

=TOTAL COSTOS DE PRODUCTOS VENDIDOS

3.7 Comportamiento y clasificación de los costos de producción

Materias primas: La materia prima son todos los elementos que se transforman e incorporan

en un producto final.

Mano de obra directa: es toda remuneración a los trabajadores que intervienen

directamente en la transformación de las materias primas en productos terminados

Costos indirectos de fabricación: son todos los costos de producción que no son materias

primas ni mano de obra directa ejemplo:

Materiales, repuestos y accesorios:

Mano de obra indirecta:

Otros Costos indirectos de fabricación.

Costo primo: es el resultado de sumar la materia prima + la mano de obra directa

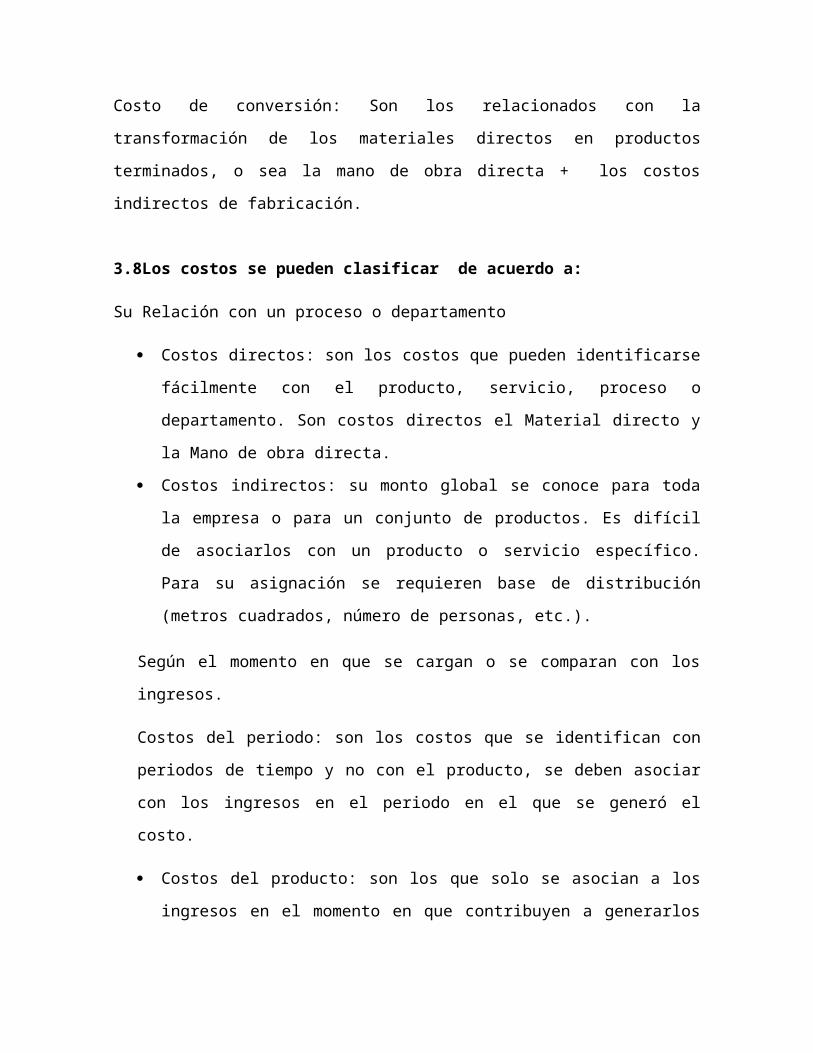

Costo de conversión: Son los relacionados con la transformación de los materiales directos

en productos terminados, o sea la mano de obra directa + los costos indirectos de

fabricación.

3.8Los costos se pueden clasificar de acuerdo a:

Su Relación con un proceso o departamento

Costos directos: son los costos que pueden identificarse fácilmente con el producto,

servicio, proceso o departamento. Son costos directos el Material directo y la Mano

de obra directa.

Costos indirectos: su monto global se conoce para toda la empresa o para un

conjunto de productos. Es difícil de asociarlos con un producto o servicio

específico. Para su asignación se requieren base de distribución (metros cuadrados,

número de personas, etc.).

Según el momento en que se cargan o se comparan con los ingresos.

Costos del periodo: son los costos que se identifican con periodos de tiempo y no con el

producto, se deben asociar con los ingresos en el periodo en el que se generó el costo.

Costos del producto: son los que solo se asocian a los ingresos en el momento en

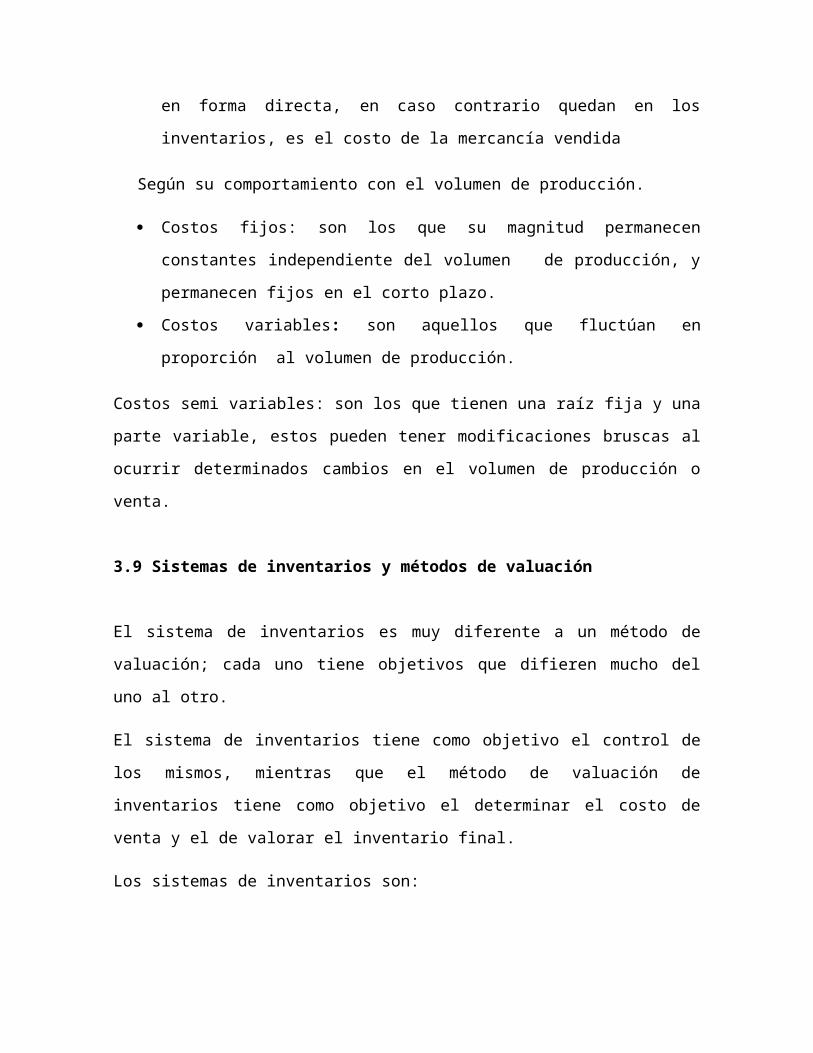

que contribuyen a generarlos en forma directa, en caso contrario quedan en los

inventarios, es el costo de la mercancía vendida

Según su comportamiento con el volumen de producción.

Costos fijos: son los que su magnitud permanecen constantes independiente del

volumen de producción, y permanecen fijos en el corto plazo.

Costos variables: son aquellos que fluctúan en proporción al volumen de

producción.

Costos semi variables: son los que tienen una raíz fija y una parte variable, estos pueden

tener modificaciones bruscas al ocurrir determinados cambios en el volumen de producción

o venta.

3.9 Sistemas de inventarios y métodos de valuación

El sistema de inventarios es muy diferente a un método de valuación; cada uno tiene

objetivos que difieren mucho del uno al otro.

El sistema de inventarios tiene como objetivo el control de los mismos, mientras que el

método de valuación de inventarios tiene como objetivo el determinar el costo de venta y el

de valorar el inventario final.

Los sistemas de inventarios son:

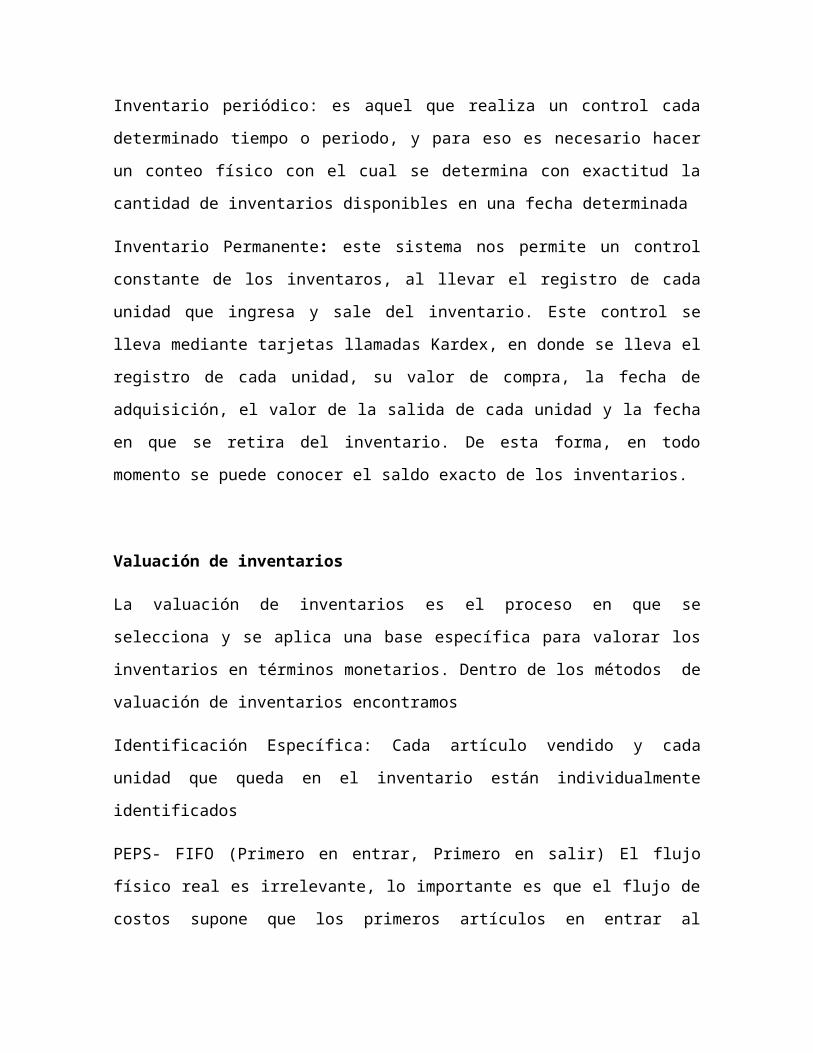

Inventario periódico: es aquel que realiza un control cada determinado tiempo o periodo, y

para eso es necesario hacer un conteo físico con el cual se determina con exactitud la

cantidad de inventarios disponibles en una fecha determinada

Inventario Permanente: este sistema nos permite un control constante de los inventaros, al

llevar el registro de cada unidad que ingresa y sale del inventario. Este control se lleva

mediante tarjetas llamadas Kardex, en donde se lleva el registro de cada unidad, su valor de

compra, la fecha de adquisición, el valor de la salida de cada unidad y la fecha en que se

retira del inventario. De esta forma, en todo momento se puede conocer el saldo exacto de

los inventarios.

Valuación de inventarios

La valuación de inventarios es el proceso en que se selecciona y se aplica una base

específica para valorar los inventarios en términos monetarios. Dentro de los métodos de

valuación de inventarios encontramos

Identificación Específica: Cada artículo vendido y cada unidad que queda en el inventario

están individualmente identificados

PEPS- FIFO (Primero en entrar, Primero en salir) El flujo físico real es irrelevante, lo

importante es que el flujo de costos supone que los primeros artículos en entrar al

inventario son los primeros en ser vendidos o consumidos El inventario final está formado

por los últimos artículos que entraron a formar parte de los inventarios.

UEPS-LIFO (ultimo en entrar primero en salir) El flujo físico real es irrelevante, lo

importante es que el flujo de costos supone que los últimos artículos que entraron a formar

parte del inventario son los primeros en venderse o en consumirse. El inventario final está

formado por los primeros artículos que entraron a formar parte de los inventarios.

Promedio: Este método calcula el costo promedio unitario de los artículos en el inventario

inicial + las compras hechas en el periodo contable. Con base a este costo promedio

unitario se determina tanto el costo de ventas como el inventario final del periodo.

Costos por órdenes de producción.

Un sistema de costeo por órdenes proporciona un registro separado para el costo de cada

cantidad de producto que pasa por la fábrica. A cada cantidad de producto en particular se

le llama orden. Un sistema de costeo por órdenes encaja mejor en las industrias que

elaboran productos la mayoría de las veces con especificaciones diferentes o que tienen una

gran variedad de productos

• Se acumulan por lotes

• Producción bajo pedidos específicos

• No se produce normalmente el mismo artículo

Costos por proceso.

En un sistema de costeo por procesos, los costos son acumulados para cada departamento o

proceso en la fábrica. Un sistema de procesos encaja más en las compañías de manufactura

de productos los cuales no son distinguibles unos con otros durante un proceso de

producción continuo. Algunas características de los sistemas de costeo por procesos se

mencionan a continuación:

• Se acumulan por departamento

• Producción continua y homogénea

Técnicas de Costeo

Comprenden los sistemas de costos reales o históricos, sistemas de costos estándar y el

método de los minoristas.

• Sistema de costos históricos: es aquel que se calculan una vez que los productos son

fabricados considera tanto los precios reales como los costos que se han producido

• El sistema de costos estándar: es aquel que parte de unos costos preestablecidos, calculados con anterioridad al costo real o histórico; en este sistema los costos son

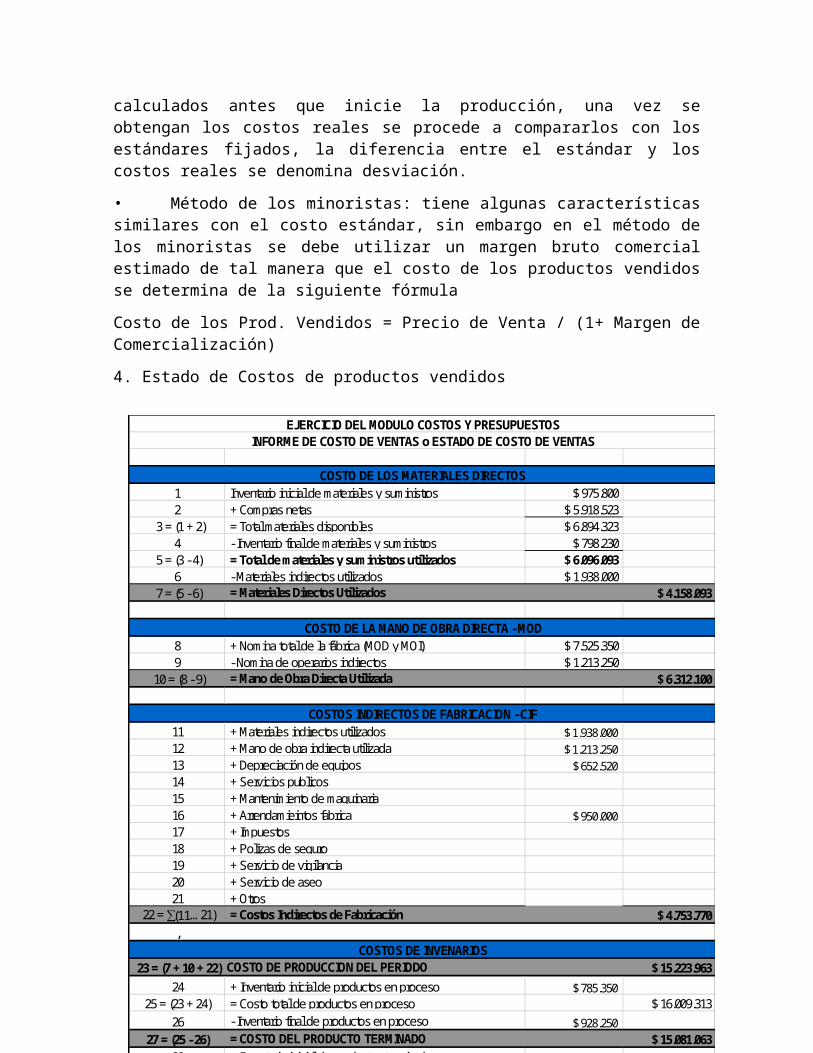

calculados antes que inicie la producción, una vez se obtengan los costos reales se procede a compararlos con los estándares fijados, la diferencia entre el estándar y los costos reales se denomina desviación.

• Método de los minoristas: tiene algunas características similares con el costo estándar, sin embargo en el método de los minoristas se debe utilizar un margen bruto comercial estimado de tal manera que el costo de los productos vendidos se determina de la siguiente fórmula

Costo de los Prod. Vendidos = Precio de Venta / (1+ Margen de Comercialización)

4. Estado de Costos de productos vendidos

1 Inventario inicial de materiales y suministros $ 975.8002 + Compras netas $ 5.918.523

3 = (1 + 2) = Total materiales disponibles $ 6.894.3234 - Inventario final de materiales y suministros $ 798.230

5 = (3 - 4) = Total de materiales y suministros utilizados $ 6.096.0936 - Materiales indirectos utilizados $ 1.938.000

7 = (5 - 6) = Materiales Directos Utilizados $ 4.158.093

8 + Nomina total de la fábrica (MOD y MOI) $ 7.525.3509 - Nomina de operarios indirectos $ 1.213.250

10 = (8 - 9) = Mano de Obra Directa Utilizada $ 6.312.100

11 + Materiales indirectos utilizados $ 1.938.00012 + Mano de obra indirecta utilizada $ 1.213.25013 + Depreciación de equipos $ 652.52014 + Servicios publicos15 + Mantenimiento de maquinaria16 + Arrendamieintos fabrica $ 950.00017 + Impuestos 18 + Polizas de seguro19 + Servicio de vigilancia20 + Servicio de aseo21 + Otros

22 = ∑(11…21) = Costos Indirectos de Fabricación $ 4.753.770,

23 = (7 + 10 + 22) COSTO DE PRODUCCION DEL PERIODO $ 15.223.963

24 + Inventario inicial de productos en proceso $ 785.35025 = (23 + 24) = Costo total de productos en proceso $ 16.009.313

26 - Inventario final de productos en proceso $ 928.25027 = (25 - 26) = COSTO DEL PRODUCTO TERMINADO $ 15.081.063

28 + Inventario inicial de productos terminados $ 1.245.00029 = (27 +28) = Costo total de productos terminados $ 16.326.063

30 - Inventario final de productos terminados $ 825.00031 = (29 -30) = COSTO DE LOS PRODUCTOS VENDIDOS $ 15.501.063

EJERCICIO DEL MODULO COSTOS Y PRESUPUESTOSINFORME DE COSTO DE VENTAS o ESTADO DE COSTO DE VENTAS

COSTO DE LOS MATERIALES DIRECTOS

COSTO DE LA MANO DE OBRA DIRECTA - MOD

COSTOS INDIRECTOS DE FABRICACION - CIF

COSTOS DE INVENARIOS

5. Costos por ordenes de producción

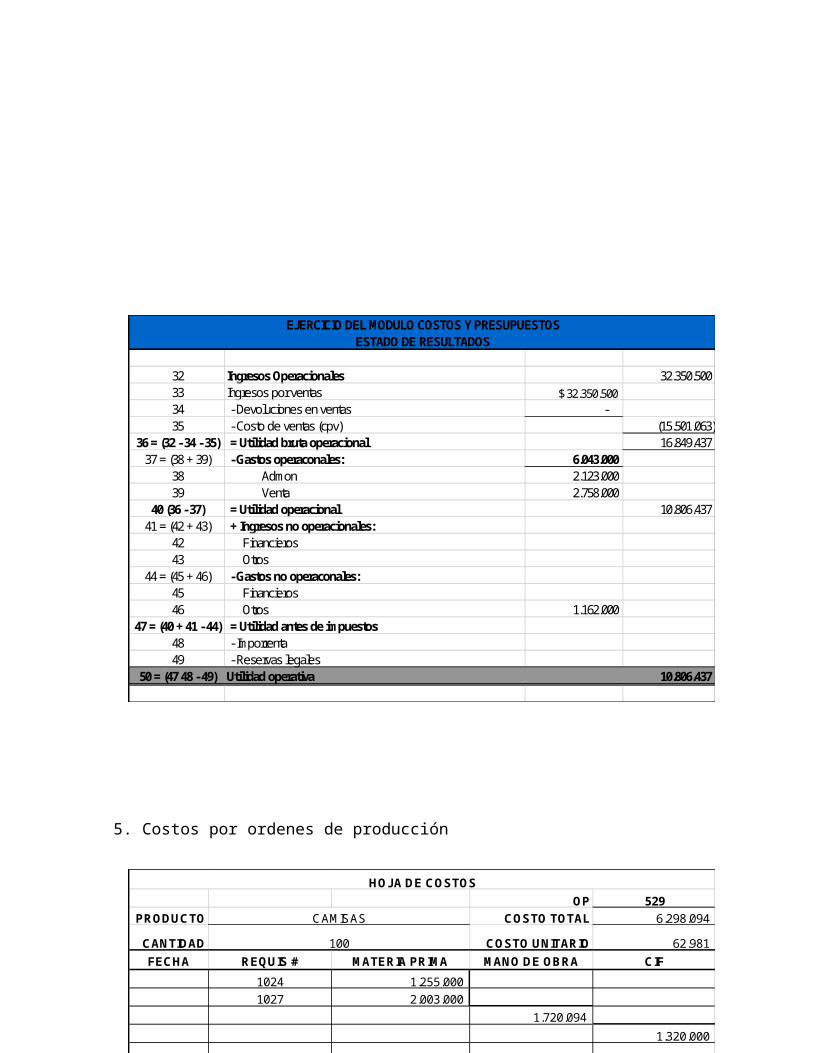

32 Ingresos Operacionales 32.350.500 33 Ingresos por ventas $ 32.350.50034 - Devoluciones en ventas - 35 - Costo de ventas (cpv) (15.501.063)

36 = (32 - 34 - 35) = Utilidad bruta operacional 16.849.437 37 = (38 + 39) - Gastos operaconales: 6.043.000

38 Admon 2.123.000 39 Venta 2.758.000

40 (36 - 37) = Utilidad operacional 10.806.437 41 = (42 + 43) + Ingresos no operacionales:

42 Financieros43 Otros

44 = (45 + 46) - Gastos no operaconales:45 Financieros46 Otros 1.162.000

47 = (40 + 41 - 44) = Utilidad antes de impuestos48 - Imporrenta49 - Reservas legales

50 = (47 48 - 49) Utilidad operativa 10.806.437

EJERCICIO DEL MODULO COSTOS Y PRESUPUESTOSESTADO DE RESULTADOS

OP 529

PRODUCTO COSTO TOTAL 6.298.094

CANTIDAD COSTO UNITARIO 62.981

FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1024 1.255.000

1027 2.003.000

1.720.094

1.320.000

Sub total 3.258.000 1.720.094 1.320.000

RESUMEN OP

COSTO MP 3.258.000

COSTO MOD 1.720.094

CIF 1.320.000

COSTOS PROD 6.298.094

No UNIDADES 100 COSTO UNITARIO 62.981

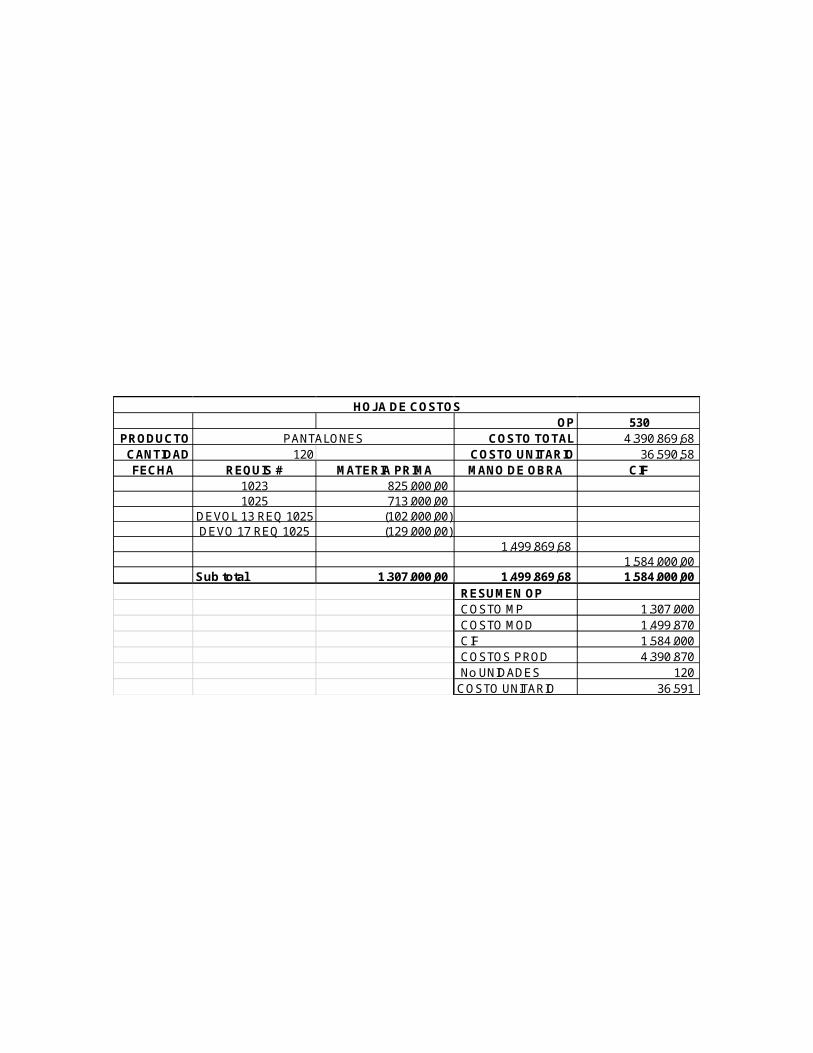

HOJA DE COSTOS

CAMISAS

100

OP 530PRODUCTO COSTO TOTAL 4.390.869,68

CANTIDAD 120 COSTO UNITARIO 36.590,58 FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1023 825.000,00 1025 713.000,00

DEVOL 13 REQ 1025 (102.000,00) DEVO 17 REQ 1025 (129.000,00)

1.499.869,68 1.584.000,00

Sub total 1.307.000,00 1.499.869,68 1.584.000,00 RESUMEN OPCOSTO MP 1.307.000 COSTO MOD 1.499.870 CIF 1.584.000 COSTOS PROD 4.390.870 No UNIDADES 120

COSTO UNITARIO 36.591

HOJA DE COSTOS

PANTALONES

OP 531PRODUCTO COSTO TOTAL 7.360.430,77

CANTIDAD 200 COSTO UNITARIO 36.802,15 FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1021 1.525.000,00 1029 1.713.000,00

DEVOL 12 REQ 1021 (218.000,00) DEVOL 14 REQ 1029 (112.000,00) DEVOL 18 REQ 1021 (298.000,00)

2.110.430,77 2.640.000,00

Sub total 2.610.000,00 2.110.430,77 2.640.000,00 RESUMEN OPCOSTO MP 2.610.000 COSTO MOD 2.110.431 CIF 2.640.000 COSTOS PROD 7.360.431 No UNIDADES 200

COSTO UNITARIO 36.802

BATAS

HOJA DE COSTOS

OP 532PRODUCTO COSTO TOTAL 7.173.285,45

CANTIDAD 180 COSTO UNITARIO 39.851,59 FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1028 1.916.500,00 1030 805.500,00

DEVOL 15 REQ 1030 (389.000,00)

2.464.285 2.376.000,00

Sub total 2.333.000,00 2.464.285,45 2.376.000,00 RESUMEN OPCOSTO MP 2.333.000 COSTO MOD 2.464.285 CIF 2.376.000 COSTOS PROD 7.173.285 No UNIDADES 180

COSTO UNITARIO 39.852

HOJA DE COSTOS

SABANAS

OP 533PRODUCTO COSTO TOTAL 5.784.297,66

CANTIDAD COSTO UNITARIO 38.561,98 FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1022 931.000,00 1026 1.113.000,00

DEVOL 11 REQ 1022 (148.000,00) DEVOL 16 REQ 1026 405.000,00

1.503.297,66 1.980.000,00

Sub total 2.301.000,00 1.503.297,66 1.980.000,00 RESUMEN OPCOSTO MP 2.301.000 COSTO MOD 1.503.298 CIF 1.980.000 COSTOS PROD 5.784.298 No UNIDADES 150

COSTO UNITARIO 38.562

150FALDAS

HOJA DE COSTOS

sueldo mensual 1.132.520 987.523 1.389.520 1.622.500 989.780 orden 529 orden 530 orden 531 orden 532 orden 533

CESANTIAS 8,3% 94.339 82.261 115.747 135.154 82.449 PRIMAS 8,3% 94.339 82.261 115.747 135.154 82.449 VACACIONES 4,20% 47.566 41.476 58.360 68.145 41.571 INT. CESANTIAS 1,0% 11.325 9.875 13.895 16.225 9.898 TOTAL 21,86% 247.569 215.873 303.749 354.679 216.366 SEGURIDAD SOCIALSALUD 8,5% 96.264 83.939 118.109 137.913 84.131 PENSION 12,0% 135.902 118.503 166.742 194.700 118.774 ARL 0,5% 5.912 5.155 7.253 8.469 5.167 TOTAL 21,02% 238.078 207.597 292.105 341.082 208.072 PARAFISCALESCAJA DE COMPENS 4,0% 45.301 39.501 55.581 64.900 39.591 SENA 2,0% 22.650 19.750 27.790 32.450 19.796 ICBF 3,0% 33.976 29.626 41.686 48.675 29.693 TOTAL 9% 101.927 88.877 125.057 146.025 89.080

SubTotales 587.574 512.347 720.911 841.785 513.518 Totales 1.720.094 1.499.870 2.110.431 2.464.285 1.503.298

PRESTACIONES

6. Costos por proceso

CANTIDADES POR DISTRIBUIR PROCESO I PROCESO II PROCESO III

Unidades del periodo anterior

Terminadas y retenidas 250 100

En proceso 150 50 130

Unidades de este periodo 1.100 950 820

Comenzadas 1.500

Recibidas del proceso anterior 1.100 950

Total unidades por distribuir 1.500,00 1.100,00 950,00

DISTRIBUCIÓN DE UNIDADES

Terminadas y transferidas 1.100 950 820

Terminadas y retenidas 250 100

En proceso 150 50 130

Grado de elaboracion

Materiales 22.350.000

Mano de obra directa 9.780.000 9.450.000 9.435.000

CIF 11.520.000 11.235.000 7.967.000

Perdidas

Total unidades distribuidas 1.500,00 1.100,00 950,00

COMPAÑÍA XYZINFORME DE CANTIDAD

CANTIDADES POR DISTRIBUIR MATERIA PRIMA MANO DE OBRA CIF MATERIA PRIMA MANO DE OBRA CIF MATERIA PRIMA MANO DE OBRA CIF

Unidades terminadas y transferidas 1.100 1.100 1.100 950 950 820 820

Unidades terminadas y retenidas 250 250 250 100 100

Unidades en proceso 150 50 130

Materia prima 100% 150 0% - 0% -

Mano de obra directa 50% 75 75% 38 55% 72

Costos indirectos de fabricación 50% 75 85% 43 85% 111

Unidades perdidas

Producción equivalente 1.500 1.425 1.425 - 1.088 1.093 - 892 931

PROCESO I PROCESO II PROCESO III

Textiles Mary LTDAINFORME DE CANTIDAD

% de Terminación

% de Terminación

% de Terminación

Costo total Costo unit. Costo total Costo unit. Costo total Costo unit.

COSTOS POR DISTRIBUIR

Costos Proceso Anterior 32.832.105,26 29.847,37 53.517.105,26 48.820,78

Recibidos en el periodo

Inventario inicial en proceso

Ajuste unidad adicional

Ajuste por unidad perdida

Total costos proc anterior (1) - - 32.832.105,26 29.847,37 53.517.105,26 48.820,78

Costos Del Proceso

Inventario inicial en proceso

Materiales

Mano de obra

CIF

Costos del periodo - - - - - -

Materiales 22.350.000,00 14.900,00

Mano de obra 9.780.000,00 6.863,16 9.450.000,00 8.689,66 9.435.000,00 10.583,29

CIF 11.520.000,00 8.084,21 11.235.000,00 10.283,75 7.967.000,00 8.562,06

Total costos del proceso (2) 43.650.000,00 29.847,37 20.685.000,00 18.973,41 17.402.000,00 19.145,35

TOTAL ACUMULADO 1+2 43.650.000,00 29.847,37 53.517.105,26 48.820,78 70.919.105,26 67.966,13

DISTRIBUCIÓN DE COSTOS

Terminadas y transferidas

Terminadas y retenidas

Unidades en proceso:

Materiales este proceso

Mano de obra este proceso

CIF este proceso

Costo acumulado proc anterior

TOTAL DISTRIB. COSTOS

325.862,07

437.059,50

514.736,84

32.832.105,26

7.461.842,11

150,00

2.235.000,00

606.315,79

53.517.105,26

70.919.105,26

946.108,01

43.650.000,00 53.517.105,26

1.492.368,42

Textiles Mary LTDAHOJA DE COSTOS

FECHA:PROCESO IIPROCESO I PROCESO III

-

4.882.077,65

50,00

46.379.737,63

756.704,99

-

15.699.187,00

-

130,00

Conclusiones

En la elaboración del trabajo colaborativo se identificaron los conceptos claves para la

elaboración de un proceso de costeo partiendo de los conceptos clave para el desarrollo de

la actividad, seguido del apoyo del material disponible en la web y en el entorno de

conocimiento, asimismo contando con el valioso acompañamiento del tutor, se consiguió

elaborar todos los ejercicios en su totalidad, comprendiendo y aprendiendo el porqué de

cada una de las preguntas y como solucionarlas según la teoría investigada.

Referencias

1. http://service.udes.edu.co/modulos/documentos/rafaelcantor/historia_contabilidad_costo.pdf

2. http://www.contabilidad.com.py/articulos_68_costo-de-produccion.htm

3. http://kdussancostos.blogspot.com/2011/12/que-son-los-costos_16.html

4. http://www.gerencie.com/

5. http://es.wikipedia.org/wiki/Valuaci%C3%B3n_de_inventarios

6. http://www.loscostos.info/sistemas.html

7. http://www.gerencie.com/tecnicas-de-medicion-de-costos.html