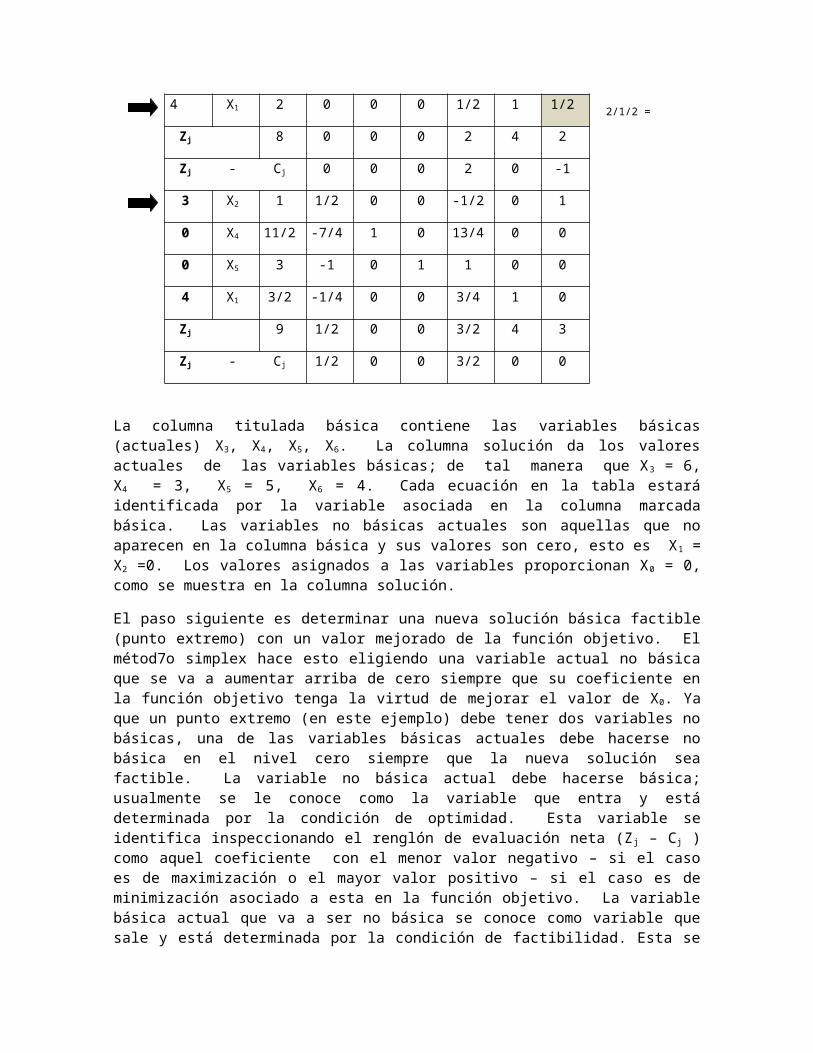

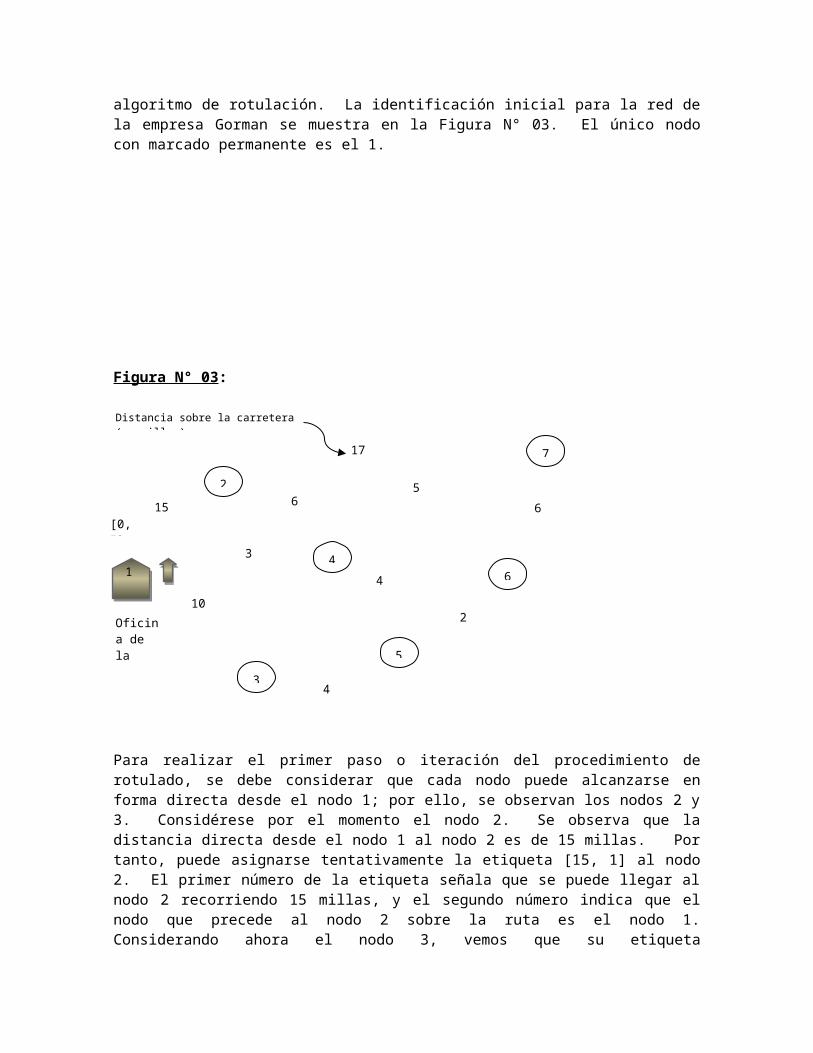

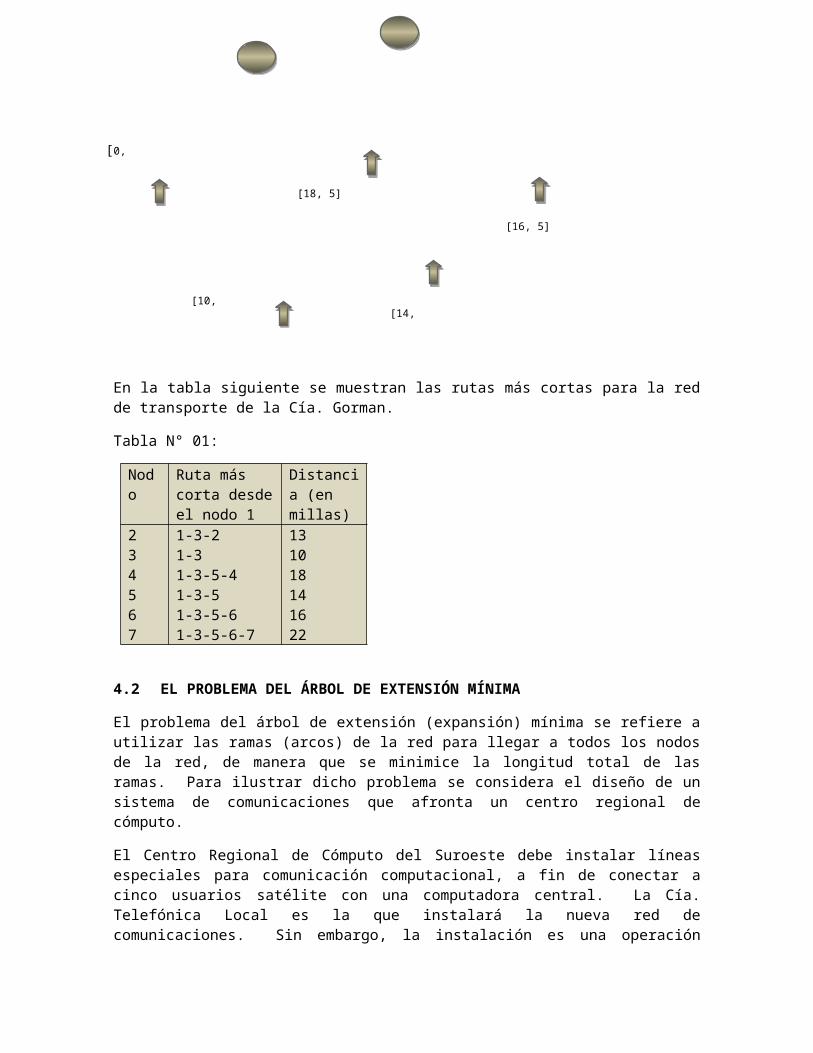

metodos cuantitativos para la toma de decisiones.docx

TRANSCRIPT

CAPÍTULO I: FUNDAMENTOS DE METODOS CUANTITATIVOS PARA LA TOMA DE DECISIONES

1.1 Origen y definición

Inicialmente a esta disciplina que ahora indistintamente se le conoce como “Métodos Cuantitativos para la Toma de Decisiones” o “Ciencia de la Administración”, se la denominaba “Investigación de Operaciones”; presumiblemente en razón a la actividad desarrollada por un grupo de científicos de Gran Bretaña, consistente en investigar operaciones militares relativas al análisis de problemas estratégicos y tácticos asociados a la defensa aérea y terrestre del país a fin de optimizar sus recursos militares.

Fueron los norteamericanos, quienes alentados por los logros alcanzados por los ingleses, optaron por desarrollar actividades similares, alcanzando notables progresos metodológicos, extendiendo el campo de acción al ámbito industrial, y con esto, adjudicarse el liderazgo en esta fértil disciplina.

Uno de los aportes más significativos lo dio el matemático norteamericano George Dantzig (1947), al descubrir y desarrollar la técnica ampliamente aceptada como lo es el método simplex para la solución de problemas de programación lineal.

En la actualidad, la aplicación de esta disciplina se extiende no solo al campo empresarial y militar, sino que está cobrando vigencia en las instituciones financieras, hospitales, sistemas de transporte e incluso en estudios de investigación criminológica.

Ensayando una definición podemos decir que, los Métodos Cuantitativos para la Toma de Decisiones constituyen un procedimiento científico que busca proveer las bases más objetivas y cuantitativas que sean posibles, a fin de apreciar mejor los diversos factores o variables que intervienen en un problema, analizar su relación a través de un modelo y encontrar una solución óptima entre varias posibles.

Concepto de Sistema:”Es un conjunto de elementos dinámicamente relacionados en una red de comunicaciones, resultante de la interacción de los elementos, formando una actividad (procesamiento), para alcanzar un objetivo o propósito, operando sobre datos/energía/materia (insumos), en una referencia dada de tiempo (ciclo de actividad del sistema, para suministrar información/energía/materia(resultados o productos del sistema).

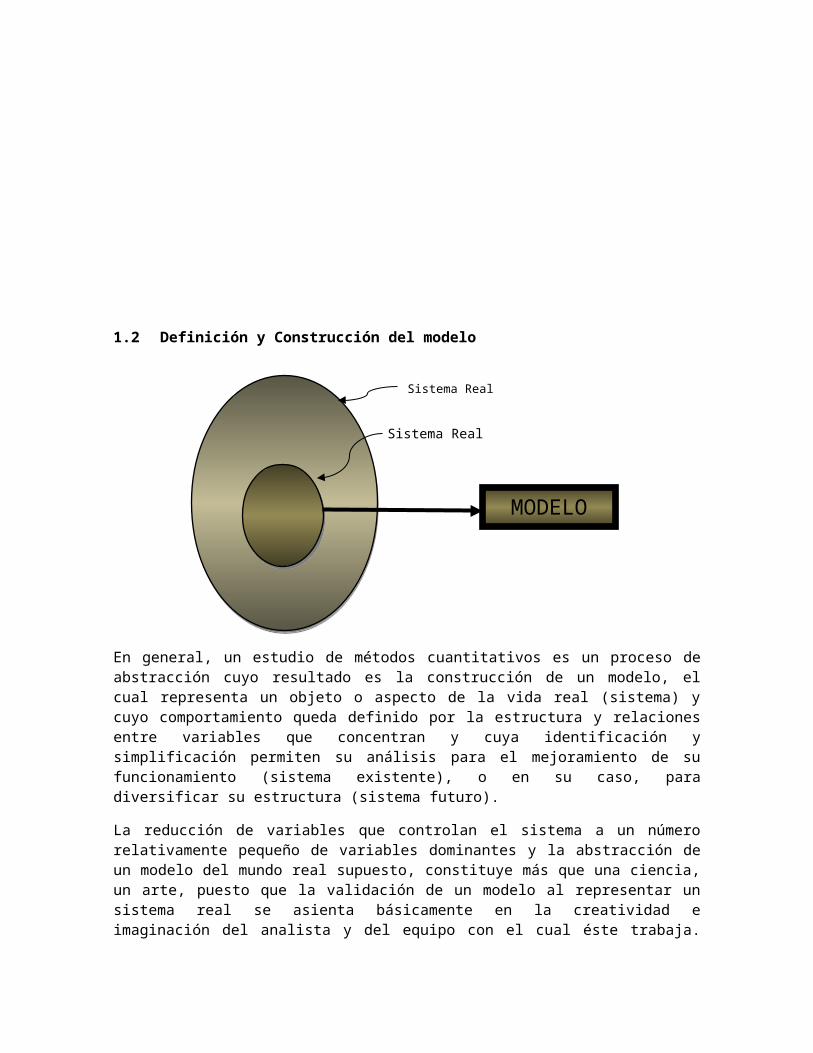

1.2 Definición y Construcción del modelo

En general, un estudio de métodos cuantitativos es un proceso de abstracción cuyo resultado es la construcción de un modelo, el cual representa un objeto o aspecto de la vida real (sistema) y cuyo comportamiento queda definido por la estructura y relaciones entre variables que concentran y cuya identificación y simplificación permiten su análisis para el mejoramiento de su funcionamiento (sistema existente), o en su caso, para diversificar su estructura (sistema futuro).

La reducción de variables que controlan el sistema a un número relativamente pequeño de variables dominantes y la abstracción de un modelo del mundo real supuesto, constituye más que una ciencia, un arte, puesto que la validación de un modelo al representar un sistema real se asienta básicamente en la creatividad e imaginación del analista y del equipo con el cual éste trabaja. Es por ello que, no existiendo reglas fijas al respecto, se presenta algunos tipos de modelos que podrían ser de utilidad, tales como:

a) Modelos Icónicos: Que son réplicas de objetos reales, ejemplo: modelo a escala de un avión, maqueta de un complejo habitacional que se proyecta construir, etc.

b) Modelos Analógicos: Tienen forma física pero no tienen el mismo aspecto físico del objeto o situación real al cual representan, ejemplo: velocímetro de un automóvil; la posición de la aguja sobre la carátula representa la velocidad del automóvil, el nivel de mercurio en la escala del termómetro representa la temperatura, la pirámide para representar la distribución de la sociedad en clases, el organigrama empleado para mostrar la estructura orgánica de una empresa, etc.

c) Modelo Probabilístico o estocástico: En el cual, cuando menos un insumo incontrolable es incierto y está sujeto a variación. Es decir, cuando no es posible determinar el valor del resultado, aun cuando se conoce los valores de los insumos controlables, porque se desconocen los valores específicos de los insumos incontrolables, ejemplo: modelo de planeación de la producción en función de la demanda del producto, la cual puede adoptar una serie de valores.

d) Modelo Determinístico: En el cual todos los insumos incontrolables que afectan tanto a la función objetivo como a las restricciones del modelo son conocidos previamente y

Sistema Real Supuesto

Sistema Real

MODELO

no pueden variar, ejemplo: cálculo del impuesto a la renta a partir de la tasa correspondiente aplicable, cálculo del rendimiento sobre la inversión conociendo la tasa de interés y modalidad de éste.

e) Modelo Heurístico o de Simulación: Los cuales imitan el comportamiento del sistema sobre un periodo, especificando ciertos eventos (puntos en el tiempo). La información que mide el funcionamiento del sistema se acumula en informaciones estadísticas, las cuales se actualizan en cuanto cada evento tiene lugar, ejemplo: la simulación de un choque automovilístico a través de la computadora para probar la eficacia de un sistema de seguridad para el conductor.

f) Modelo Simbólico o Matemático: Aquellos que utilizan símbolos matemáticos para representar variables, las cuales están relacionadas mediante las funciones matemáticas apropiadas para describir el comportamiento del sistema o situación real. Este modelo parte del supuesto de que todas las variables relevantes son cuantificables. Entonces la solución del modelo se logra mediante manipulación matemática.Un modelo matemático incluye básicamente los siguientes elementos:

Variables de Decisión (Xj ); son las incógnitas que deben determinarse con la solución del modelo.

Parámetros (aij ); representan las variables controlables del sistema pudiendo ser éstas, probabilísticas o determinísticas.

Restricciones (aij ≤, =, ≥ bi); son las limitantes físicas de las variables de decisión a sus valores factibles o permisibles.

Función Objetivo [F.O.: (MAX) ó (MIN) X0 = Cj Xj )]; Actúa como indicador para el logro de la solución óptima (cuando los valores de las variables de decisión brindan el mejor valor de la función objetivo, satisfaciendo a la vez todas las restricciones, ejm:

F.O.: (MAX) ó (MIN) X0 = C1 X1 + C2 X2 + … + Cn Xn Sujeto a:a11 X1 + a12 X2 + … + a1n Xn ≤, =, ≥ b1 a21 X1 + a22 X2 + … + a2n Xn ≤, =, ≥ b2 . . . . . . . . . .am1 X1 + am2 X2 + … + amn Xn ≤, =, ≥ bn

X1 , X2 , …., Xn ≥ 0

En la formulación anterior, los coeficientes Cj , aij y bi se interpretan físicamente de la siguiente manera:

bi : cantidad disponible del recurso “i”.

aij : Cantidad del recurso “i” que debe asignarse a cada unidad de la actividad “j”.

Cj : Valor (costo, beneficio) por unidad de la actividad “j”.

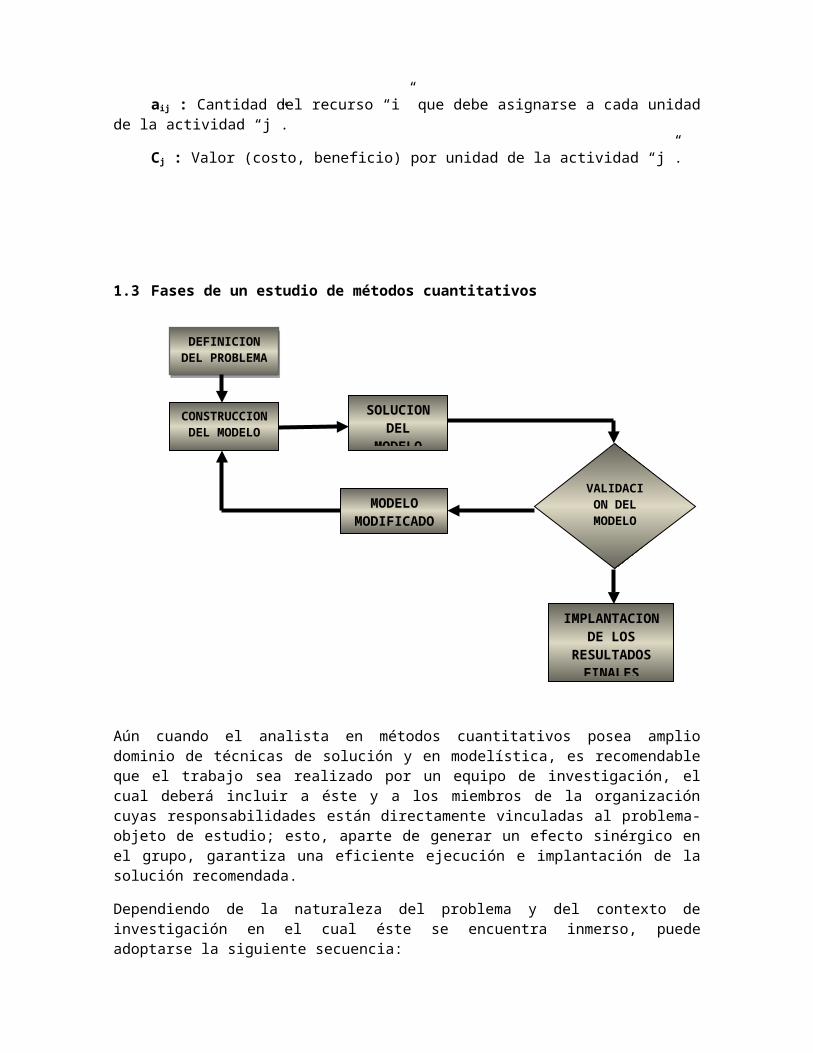

1.3 Fases de un estudio de métodos cuantitativos

Aún cuando el analista en métodos cuantitativos posea amplio dominio de técnicas de solución y en modelística, es recomendable que el trabajo sea realizado por un equipo de investigación, el cual deberá incluir a éste y a los miembros de la organización cuyas responsabilidades están directamente vinculadas al problema-objeto de estudio; esto, aparte de generar un efecto sinérgico en el grupo, garantiza una eficiente ejecución e implantación de la solución recomendada.

Dependiendo de la naturaleza del problema y del contexto de investigación en el cual éste se encuentra inmerso, puede adoptarse la siguiente secuencia:

a) Definición del problema; lo cual debe efectuarse considerando los siguientes aspectos: Una descripción de la meta u objetivo del estudio, lo cual debe reflejar

aproximadamente el interés total del sistema. Es decir, el problema debe abordarse en forma integral.

Una identificación de las alternativas de decisión del sistema, y; Un reconocimiento de las restricciones y requisitos del sistema.

a) Construcción del modelo; dependiendo de la naturaleza y complejidad del sistema en estudio, deberá decidirse por aquel que mejor se adecúe a éste. Tal modelo deberá especificar relaciones cuantitativas para el objetivo y para las restricciones del problema en función de sus variables de decisión. Si las relaciones matemáticas

DEFINICION DEL PROBLEMA

CONSTRUCCION DEL MODELO

SOLUCION DEL

MODELO

MODELO MODIFICADO

VALIDACION DEL

MODELO

IMPLANTACION DE LOS

RESULTADOS FINALES

son excesivamente complejas que dificulten su análisis, se puede optar por los modelos heurísticos o de simulación, o la combinación de éstos últimos con los matemáticos.

b) Solución del modelo; En los modelos matemáticos, esto se logra a través de las técnicas de optimización. En casos que se haga uso de los modelos heurísticos el concepto de optimización no está claramente definido por lo que la solución se emplea para obtener evaluaciones aproximadas de las medidas del sistema.Es importante incluir además en esta fase, información referente a los cambios en el comportamiento del sistema debido a la variación de los parámetros (análisis de sensibilidad), lo cual permitirá hacer reajustes en el sistema para mejorar su funcionamiento.

c) Validación del modelo; Un modelo es válido en tanto proporciona elementos confiables de predicción del funcionamiento del sistema. Usualmente esto se resuelve utilizando datos pasados disponibles del sistema. Esto encierra cierta dificultad debido a que no existe certeza de que el funcionamiento futuro del sistema duplique su historia. Por ello, en algunos casos esto se resuelve utilizando datos de corridas de ensayo del sistema. Cabe acotar que el citado método no es apropiado para sistemas que no existen, dado que no se cuenta con datos para la comparación, por lo cual, si el modelo original fuera matemático podría ser factible construir un modelo heurístico para efectuar tal comparación.

d) Implantación de resultados finales; cuya tarea recae en el equipo de investigación. Ello implica la traducción de los resultados probados del modelo en instrucciones específicas y detalladas de operaciones a los individuos que en el futuro administrarán y operarán el sistema. En esta fase es imperativa la cooperación mutua entre el equipo de investigación y los responsables de la administración y operación del sistema.

CAPITULO II: PROGRAMACION LINEAL

2.1 Introducción

La programación lineal es una clase de modelos de programación matemática destinados a la asignación eficiente de los recursos limitados en actividades conocidas, con el objeto de satisfacer las metas deseadas (tal como maximizar beneficios o minimizar costos). La característica distintiva de los modelos de programación lineal es que las funciones que representan el objetivo y las restricciones son lineales.

2.2 Aplicaciones de la programación lineal

En la práctica, la programación lineal ha probado ser uno de los enfoques cuantitativos más exitosos para la toma de decisiones en la administración. Se han reportado numerosas aplicaciones en las industrias química, del aerotransporte, del acero, del papel, del petróleo y en otras. Los problemas específicos que han sido estudiados son diversos e incluyen programación de la producción, selección de medios publicitarios, planeación financiera, presupuestos de capital, transporte, ubicación de plantas, mezcla de productos, asignación de personal, mezclados y muchas otras.

2.3 Definición general de programación lineal

Un modelo de programación lineal, en general, se define como:

F.O.: (MAX) ó (MIN) X0 = C1 X1 + C2 X2 + …+ Cn Xn Sujeto a:a11 X1 + a12 X2 + …+ a1n Xn (≤, = ó ≥) b1 a21 X1 + a22 X2 + …+ a2n Xn (≤, = ó ≥) b2 . . . . . . . . . .am1 X1 + am2 X2 + …+ amn Xn (≤, = ó ≥) bn

X1 , X2 , … Xn ≥ 0

Donde Cj , bi , aij (i=1, 2, …, m); j=1, 2, …, n) son constantes determinadas por la tecnología del problema y Xj son las variables de decisión. Únicamente un signo (≤, = ó ≥) ocurre para cada restricción. No obstante que todas las variables son declaradas no negativas, cada variable irrestricta puede convertirse equivalentemente a variables no negativas. La restricción de no negatividad es esencial para el desarrollo del método de solución para programación lineal.

Los modelos de PL a menudo representan problemas de “asignación” en los cuales los recursos limitados se asignan a un número de actividades. Así, los coeficientes Cj , bi y aij se interpretan físicamente como sigue:Si bi es la cantidad disponible del recurso “i”, entonces aij es la cantidad del recurso “i” que debe asignarse a cada unidad de la actividad “j”. El “valor” por unidad de la actividad “j” es igual a Cj .

Después de formular el modelo, el siguiente paso del análisis es resolver el modelo. Debido a que estos modelos pueden presentarse en las formas (MAX) ó (MIN) para la Función Objetivo

y (≤, = ó ≥) para las restricciones, es necesario modificar estas formas a fin de que se ajusten al procedimiento de solución adecuado. La forma estándar se utiliza directamente para resolver el modelo; la forma canónica es particularmente útil al presentar la teoría de dualidad.

La forma canónica

n(MAX) X0 = Cj Xj

j = 1Sujeto a:

naij Xj ≤ bi , i = 1, 2,…, m j = 1

Xj ≥j = 1, 2,…, n

Las características de esta forma son: Todas las variables de decisión son no negativas. Todas las restricciones son del tipo (menor o igual). La función objetivo es del tipo maximización

Un problema de PL puede expresarse en la forma canónica por el uso de cinco transformaciones elementales:

1. La minimización de una función, f(X), es matemáticamente equivalente a la maximización de la expresión negativa de esta función, - f(X). Por ejemplo, la función lineal:

(MIN) X0 = C1 X1 + C2 X2 + …+ Cn Xn , es equivalente a:

(MAX) g0 = - X0 = - C1 X1 - C2 X2 - …- Cn Xn ; con X0 = g0

2. Una desigualdad puede cambiar su dirección multiplicando ambos lados de la desigualdad por -1. Por ejemplo, la restricción lineal:

a1 X1 + a1 X1 ≥ b es equivalente a: - a1 X1 - a1 X1 ≤ - b

3. Una ecuación puede ser reemplazada por dos desigualdades en direcciones opuestas. Por ejemplo:

a1 X1 + a1 X1 = b ; es equivalente a las dos restricciones simultaneas:

a1 X1 + a1 X1 ≤ b y a1 X1 + a1 X1 ≥ b

4. Una restricción de desigualdad con su lado izquierdo en la forma de valor absoluto puede cambiarse a dos desigualdades regulares. Por consiguiente, para b ≥ 0;

a│ 1 X1 + a1 X1 ≤ b; es equivalente a:│

a1 X1 + a1 X1 ≤ b y a1 X1 + a1 X1 ≥ - b

De igual manera, para b ≥ 0;

a│ 1 X1 + a1 X1 ≥ b; es equivalente a:│a1 X1 + a1 X1 ≥ b ó a1 X1 + a1 X1 ≤ - b

5. Una variable que es irrestricta en signo (esto es, positiva, negativa o cero) es equivalente a la diferencia entre dos variables no negativas. Por consiguiente si X es irrestricta en signo puede reemplazarse por ( X+ - X- ) donde X+ ≥ 0 y X- ≥ 0.

Ejemplo:Considere el problema de programación lineal:

(MIN) X0 = 3X1 - 3X2 + 7X3 Sujeto a:

X1 + X2 + 3X3 ≤ 40 X1 + 9X2 - 7X3 ≥ 505X1 + 3X2 = 20 5X│ 2 + 8X3 ≤ 100│

X1 , X2 ≥ 0; X3 es irrestricta en signo

Efectuando las transformaciones elementales el PL se expresa en su forma canónica como sigue:

(MAX) g0 = - ( X0 ) = -3X1 + 3X2 - 7 ( X3+ - X3

- )Sujeto a:

X1 + X2 + 3 ( X3+ - X3

- ) ≤ 40 - X1 - 9X2 + 7 ( X3

+ - X3- ) ≤ -50

5X1 + 3X2 ≤ 20 -5X1 - 3X2 ≤ -20

5X2 + 8 ( X3+ - X3

- ) ≤ 100 - 5X2 - 8 ( X3

+ - X3- ) ≤ 100

X1, X2, X3+ , X3

- ≥ 0

La forma estándar

n(MAX) X0 = Cj Xj

j = 1Sujeto a:

naij Xj + Si = bi , i = 1, 2,…, m j = 1

Xj ≥ 0, j = 1, 2,…, n

Si ≥ 0, i = 1, 2,…, mLas características de la forma estándar son:

Todas las restricciones son ecuaciones excepto la restricción de no negatividad que permanece como desigualdad (≥ 0).

Los elementos del lado derecho (bi) de cada ecuación son no negativos. Todas las variables son no negativas. La función objetivo es del tipo (MAX) ó (MIN).

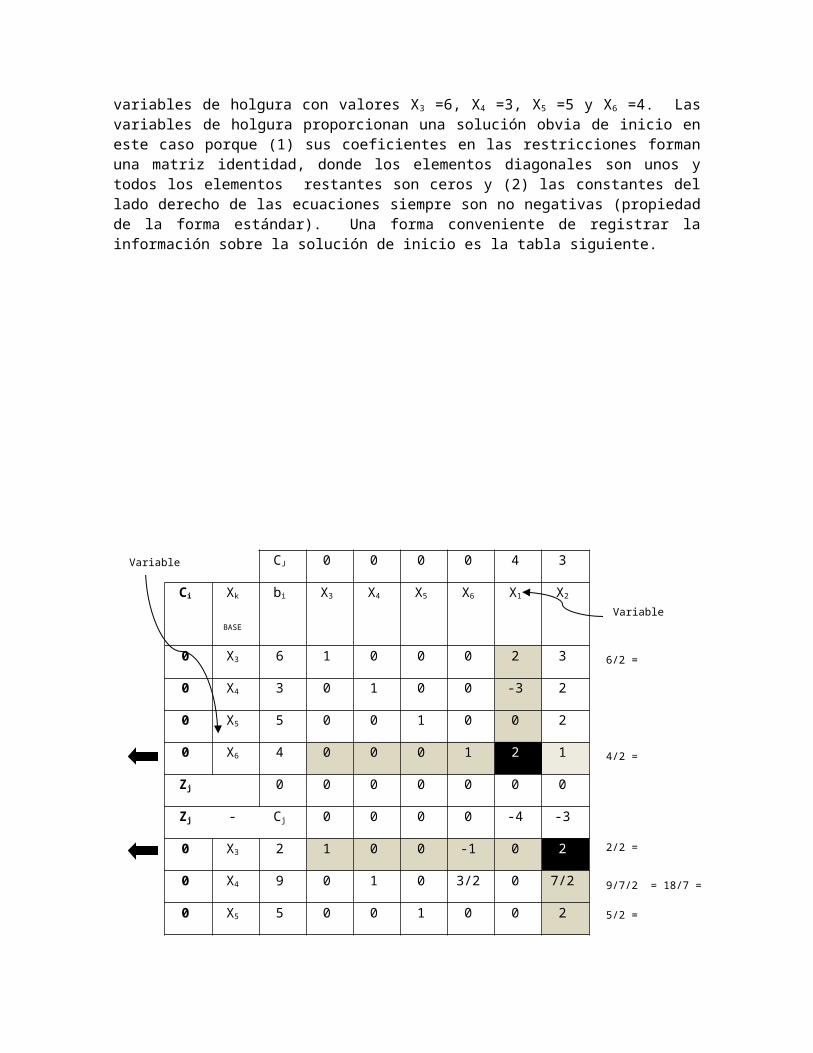

Las restricciones de desigualdad pueden cambiarse a ecuaciones introduciendo (sumando o restando) en el lado izquierdo de cada una de tales restricciones una variable no negativa. Estas nuevas variables se conocen como variables de holgura. Estas últimas deberán incluirse tanto en la función objetivo como en las restricciones con coeficiente cero a fin de no alterar el modelo original.Tomando como referencia el modelo anterior, este quedaría expresado en su forma estándar como sigue:

(MAX) g0 = - ( X0 ) = -3X1 + 3X2 - 7 ( X3+ - X3

- ) + 0S1 + 0S2 +0S3 +0S4 +0S5 +0S6 Sujeto a:

X1 + X2 + 3 ( X3+ - X3

- ) + S1 = 40 X1 + 9X2 - 7 ( X3

+ - X3- ) - S2 = 50

5X1 + 3X2 + S3 = 20 5X1 + 3X2 - S4 = 20 5X2 + 8 ( X3

+ - X3- ) + S5 = 100

- 5X2 - 8 ( X3+ - X3

- ) + S6 = 100

X1 , X2 , X3+ , X3

- , S1 , S2 , S3 , S4 , S5 , S6 ≥ 0

2.4 FORMULACION DEL PROBLEMA (PLANTEAMIENTO)

La optimización basada en programación lineal corresponde a situaciones reales en las que se pretende identificar y resolver dificultades para aumentar la productividad respecto a los recursos (principalmente los limitados y costosos), aumentando así los beneficios.

Los resultados y el proceso de optimización se convierten en un respaldo cuantitativo de las decisiones frente a las situaciones planteadas. Decisiones en las que sería importante tener en cuenta diversos criterios administrativos como:

Los hechos La experiencia La intuición La autoridad

Ejemplo 1:

La Cia. Par Inc., es un pequeño fabricante de equipo y accesorios para golf cuyos administradores han decidido incursionar en el mercado de las bolsas para bastones de golf hechas de piel, a precios mediano y alto. El distribuidor de Par está muy entusiasmado con la nueva línea de productos y ha aceptado comprar todas las bolsas de golf que fabrique Par en los tres meses siguientes. Después de una investigación cuidadosa de las etapas necesarias para fabricar una bolsa, los administradores determinan que cada bolsa que se fabrique requerirá de las siguientes operaciones:

1. Cortar y teñir el material2. Coser3. Terminar (insertar el portasombrilla, los pasadores de los palos, etc.)4. Inspeccionar y embalar

El director de manufactura ha analizado cada una de las operaciones y llegado a la conclusión de que si la compañía fabrica un modelo estándar de precio medio se requerirá 7/10 de hora en el departamento de corte y teñido, 1/2 hora en el departamento de costura, 1 hora en el departamento de terminado, y 1/10 hora en el departamento de inspección y embalaje. El modelo de lujo más costoso requerirá de 1 hora para corte y teñido, 5/6 hora para costura, 2/3 hora para terminado y 1/4 hora para inspección y embalaje. El departamento de costos ha analizado estas cifras de producción, ha asignado todos los costos pertinentes y llegado a la conclusión de que se obtendría una contribución a las utilidades de $. 10 para cada bolsa estándar, y de $. 9 para cada bolsa de lujo que se fabrique.

Además, después de estudiar las proyecciones de las cargas de trabajo en los departamentos, el director de manufactura estima que para los departamentos, el director de manufactura estima que para la producción de la bolsa de golf en los tres meses siguientes, habrá disponibles 630 horas de tiempo de corte y teñido, 600 horas de costura, 708 horas de acabado y 135 horas de inspección y embalaje.

El problema de Par es determinar cuántas bolsas estándares y cuántas bolsas de lujo deben fabricar con el objeto de maximizar la contribución a las utilidades. Si estuviera a cargo del programa de producción para la compañía Par ¿qué decisión tomaría? Es decir, ¿cuántas bolsas estándares y cuántas bolsas de lujo fabricaría en los tres meses siguientes?

Sean:

X1 = n° bolsas estándares a fabricar

X2 = n° bolsas de lujo a fabricar

Actividad u operaciónTiempo requerido por unidad de

producto (horas)Capacidad de

operación (horas)Bolsa estándar Bolsa de lujo

Corte y teñido 7/10 1 630Costura 1/2 5/6 600Terminado 1 2/3 708Inspección y embalaje 1/10 1/4 135Utilidad ($.) 10 9

Contribución total a las utilidades (Z)

Como el objetivo (maximizar la contribución total de utilidades) es función de sus variables de decisión (X1 , X2 ), a 10X1 + 9X2 se le denomina función objetivo (F.O.), quedando planteado el objetivo de la siguiente manera:

F.O.: (MAX)Z = 10X1 + 9X2

Cualquier combinación específica de fabricación de artículos de tipo estándar y de lujo se le designa por solución del problema. Sin embargo sólo aquellas soluciones que satisfacen todas las restricciones se les denomina soluciones factibles. La combinación factible específica que aporta la mayor utilidad se la denomina solución óptima. Para determinar las soluciones factibles es necesario identificar las restricciones del problema, así:

Tiempo total requerido de corte y teñido = 7/10 X1 + X2 ; lo cual denota que el número de horas que se utilicen para las operaciones de corte y teñido en la fabricación de X1 bolsas estándares y X2 bolsas de lujo deberá ser menor o igual que la cantidad máxima de tiempo disponible para corte y teñido.

Para las demás operaciones se procede del mismo modo. Dado que no es posible fabricar un número negativo de bolsas estándares o de lujo y a fin de que las variables de decisión no asuman valores negativos, debe añadirse dos restricciones:

X1 ≥ 0

X2 ≥ 0

ó en forma abreviada: X1 , X2 ≥ 0 (restricciones de no negatividad), con lo cual queda el problema completo queda planteado de la siguiente manera:

F.O.: (MAX)Z = 10X1 + 9X2

Sujeto a:

Corte y teñido: 7/10 X1 + X2 ≤ 630

Costura: 1/2 X1 + 5/6 X2 ≤ 600

Terminado: X1 + 2/3 X2 ≤ 708

Inspección y embalaje: 1/10 X1 + 1/4 X2 ≤ 135

X1 , X2 ≥ 0

Ejemplo 2:

Se procesan cuatro productos sucesivamente en dos máquinas. Los tiempos de manufactura en horas por unidad de cada producto se tabulan a continuación para dos máquinas:

MAQUINA TIEMPO POR UNIDAD (HORAS)

PROD. 1 PROD. 2 PROD. 3 PROD. 4

1

2

2

3

3

2

4

1

2

2

El costo total de producir una unidad de cada producto está basado directamente en el tiempo de máquina. Suponga que los costos por hora para las máquinas 1 y 2 son $. 10 y $. 15. Las horas totales presupuestadas para todos los productos en las máquinas 1 y 2 son 500 y 380. Si el precio de venta por unidad para los productos 1, 2, 3 y 4 es $. 65, $. 70, $. 55 y $. 45. Formule el problema como un modelo de programación lineal para maximizar el beneficio neto total.

Solución:

Sean:

X1, X2, X3, X4 = n° de unidades producidas de los productos 1, 2, 3 y 4.

Se tiene:

MAQUINA

12

TIEMPO POR UNIDAD (HORAS)CAPADIDAD DE

OPERACIÓN(HORA)

COSTO HORA MAQUINA

($)

PROD. 123

PROD. 232

PROD. 341

PROD. 422

500380

1015

INGRESO UNITARIO

POR VENTA ($)

65 70 55 45

CONDICION DE CAPACIDAD:

MAQUINA 1: 2X1 + 3X2 + 4X3 + 2X4 ≤ 500

MAQUINA 2: 3X1 + 2X2 + 1X3 + 2X4 ≤ 380

FUNCION OBJETIVO: F.O.: UTILIDAD = INGRESOS – COSTOS

UTILIDAD = 65X1 + 70X2 + 55X3 + 45X4 - [10 (2X1 + 3X2 + 4X3 + 2X4) + 15 (3X1 + 2X2 + 1X3 + 2X4)]

UTILIDAD = 10X2 - 5X4

Luego: F.O.: (MAX) U = 10X2 - 5X4

Sujeto a:MAQUINA 1: 2X1 + 3X2 + 4X3 + 2X4 ≤ 500MAQUINA 2: 3X1 + 2X2 + 1X3 + 2X4 ≤ 380R.N.N.: X1 , X2 , X3 , X4 ≥ 0

Ejemplo 3:

Un granjero desea determinar la mezcla óptima para un lote diario de alimentos de 100 kg de manera tal que satisfaga los requerimientos nutritivos para sus animales; siendo éstos:

Al menos 0.8% pero no más de 1.2% de Calcio Al menos 22% de Proteínas A lo más 5% de Fibras Crudas

Se sabe además de que los ingredientes de que éste dispone tienen el siguiente contenido nutritivo:

INGREDIENTES Kgs por Kg de INGREDIENTE COSTO por Kg ($)

CALCIO PROTEINAS FIBRA

PIEDRA CALIZAMAÍZ

ALIMENTO DE SOYA

0.38000.00100.0020

0.00000.09000.5000

0.00000.02000.0800

0.01640.04630.1250

Formule el problema como un modelo de programación lineal para minimizar el costo neto total.

Solución:

Sean: X1 = n° kg de Piedra Caliza a comprar

X1 = n° kg de Maíz a comprar

X1 = n° kg de Alimento de Soya a comprar

Luego: F.O.: (MIN) C = 0.0164X1 + 0.0463X2 + 0.1250X3

Sujeto a:

TAMAÑO DEL LOTE: X1 + X2 + X3 = 100 REQUERIMIENTOS NUTRITIVOS:CALCIO: 0.3800X1 + 0.0010X2 + 0.0020X3 ≤ 1.20/100X100

0.3800X1 + 0.0010X2 + 0.0020X3 ≥ 0.80/100X100PROTEÍNAS: 0.0900X2 + 0.5000X3 ≥ 22/100X100FIBRA: 0.0200X2 + 0.0800X3 ≤ 5/100X100R.N.N.: X1, X2, X3 ≥ 0

Ejemplo 4:

Una fábrica de automóviles y camiones consta de los departamentos que a continuación se enumeran:

Dpto. 1 : Estampado de planchas metálicas

Dpto. 2: Armado de motores

Dpto. 3: Montaje de automóviles

Dpto. 4: Montaje de camiones

El departamento 1 puede estampar por mes las planchas necesarias para 25,000 automóviles o 35,000 camiones, o las correspondientes combinaciones de automóviles y camiones. El departamento 2 puede armar por mes 33,333 motores de automóviles o 16,667 motores de camión, o las correspondientes combinaciones de automóviles y camiones. El departamento 3 puede montar y terminar 22,500 automóviles y 15,000 camiones el departamento 4. Si cada automóvil deja una utilidad de $. 300 y cada camión $. 250. ¿Qué cantidad de automóviles y camiones deben producirse de manera que las utilidades que se obtengan sean las máximas posibles?

Solución:

Sean: X1 = n° automóviles a producir

X2 = n° camiones a producir

F.O.: (MAX) U = 300X1 + 250X2

RESTRICCIONES DE CAPACIDAD:

Dpto. 1: Asumiendo que la capacidad total de este departamento es 100% = 100/100 = 1; se tiene:

25,000 automóviles ________________ 1 (Capacidad total)

X1 automóviles________________ ?

___________________________________________________________________

? = X1 / 25,000 (Capacidad del Dpto. 1 empleada en automóviles)

35,000 camiones ________________ 1 (Capacidad total)

X2 camiones ________________ ?

___________________________________________________________________

? = X2 / 35,000 (Capacidad del Dpto. 1 empleada en automóviles)

∴ Capacidad empleada en automóviles + Capacidad empleada en camiones = Capacidad total

Capacidad Dpto. 1: X1 / 25,000 + X2 / 35,000 ≤ 1

Siguiendo el mismo razonamiento para los demás departamentos y resumiendo, se tiene:

F.O.: (MAX) U = 300X1 + 250X2

Sujeto a:

RESTRICCIONES DE CAPACIDAD:

Capacidad Dpto. 1: X1 / 25,000 + X2 / 35,000 ≤ 1

Capacidad Dpto. 2: X1 / 33,333 + X2 / 16,667 ≤ 1

Capacidad Dpto. 3: X1 / 22,500 ≤ 1

Capacidad Dpto. 3: X2 / 15,000 ≤ 1

RN.N.: X1, X2 ≥ 0

Ejemplo 5:

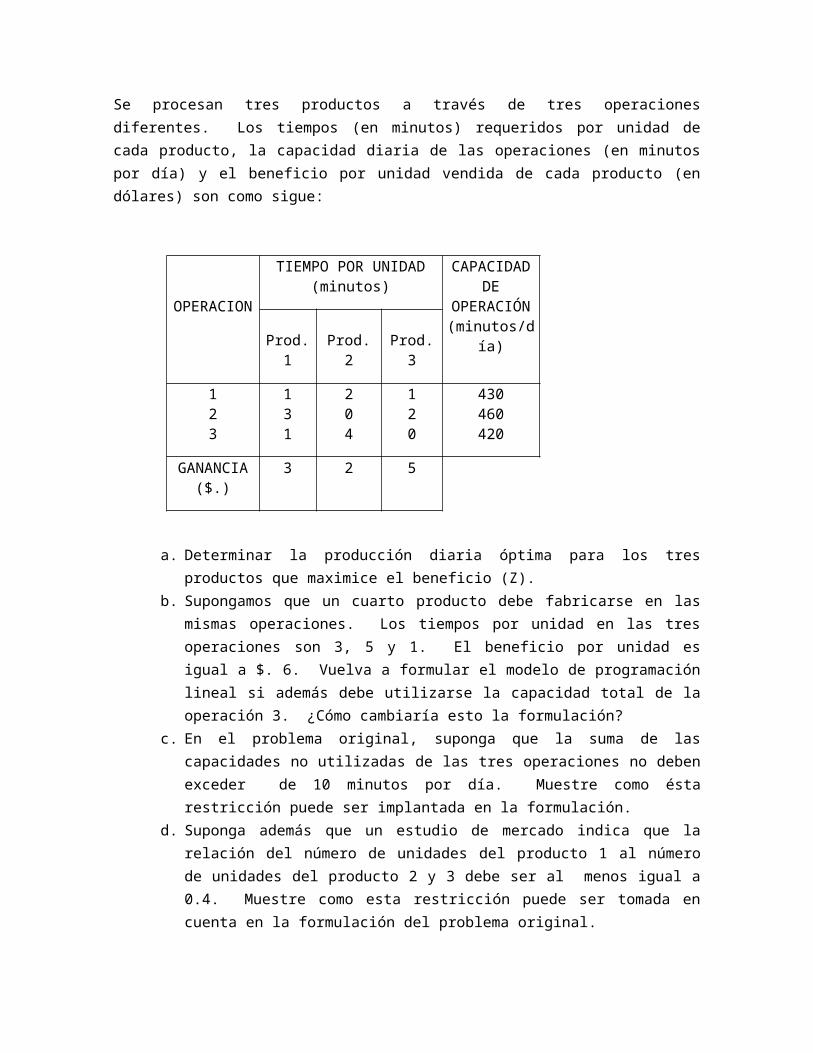

Se procesan tres productos a través de tres operaciones diferentes. Los tiempos (en minutos) requeridos por unidad de cada producto, la capacidad diaria de las operaciones (en minutos por día) y el beneficio por unidad vendida de cada producto (en dólares) son como sigue:

OPERACION

TIEMPO POR UNIDAD (minutos)

CAPACIDAD DE

OPERACIÓN (minutos/día)

Prod. 1 Prod. 2 Prod. 3

123

131

204

120

430460420

GANANCIA ($.)

3 2 5

a. Determinar la producción diaria óptima para los tres productos que maximice el beneficio (Z).

b. Supongamos que un cuarto producto debe fabricarse en las mismas operaciones. Los tiempos por unidad en las tres operaciones son 3, 5 y 1. El beneficio por unidad es igual a $. 6. Vuelva a formular el modelo de programación lineal si además debe utilizarse la capacidad total de la operación 3. ¿Cómo cambiaría esto la formulación?

c. En el problema original, suponga que la suma de las capacidades no utilizadas de las tres operaciones no deben exceder de 10 minutos por día. Muestre como ésta restricción puede ser implantada en la formulación.

d. Suponga además que un estudio de mercado indica que la relación del número de unidades del producto 1 al número de unidades del producto 2 y 3 debe ser al menos igual a 0.4. Muestre como esta restricción puede ser tomada en cuenta en la formulación del problema original.

Solución:

a) Solución:Sean: X1 , X2 , X3 = n° unidades de los productos 1, 2, 3 a producir

F.O.: (MAX) Z = 3X1 + 2X2 + 5X3

Sujeto a:Operación 1: X1 + 2X2 + X3 ≤ 430Operación 2: 3X1 + 2X3 ≤ 460Operación 3: X1 + 4X2 ≤ 420X1 , X2 , X3 ≥ 0

b) Solución:

Operación Tiempo por unidad (minutos) Capacidad de operación

(minutos/día)Prod. 1 Prod. 2 Prod. 3 Prod. 4

123

131

204

120

351

430460420

Ganancia por unidad

($)

3 2 5 6

Sean: X1 , X2 , X3 , X4 = n° unidades de los productos 1, 2, 3, 4 a producir

F.O.: (MAX) Z = 3X1 + 2X2 + 5X3 + 6X4 Sujeto a:Operación 1: X1 + 2X2 + X3 + 3X4 ≤ 430Operación 2: 3X1 + 2X3 + 5X4 ≤ 460Operación 3: X1 + 4X2 + X4 = 420X1 , X2 , X3 , X4 ≥ 0

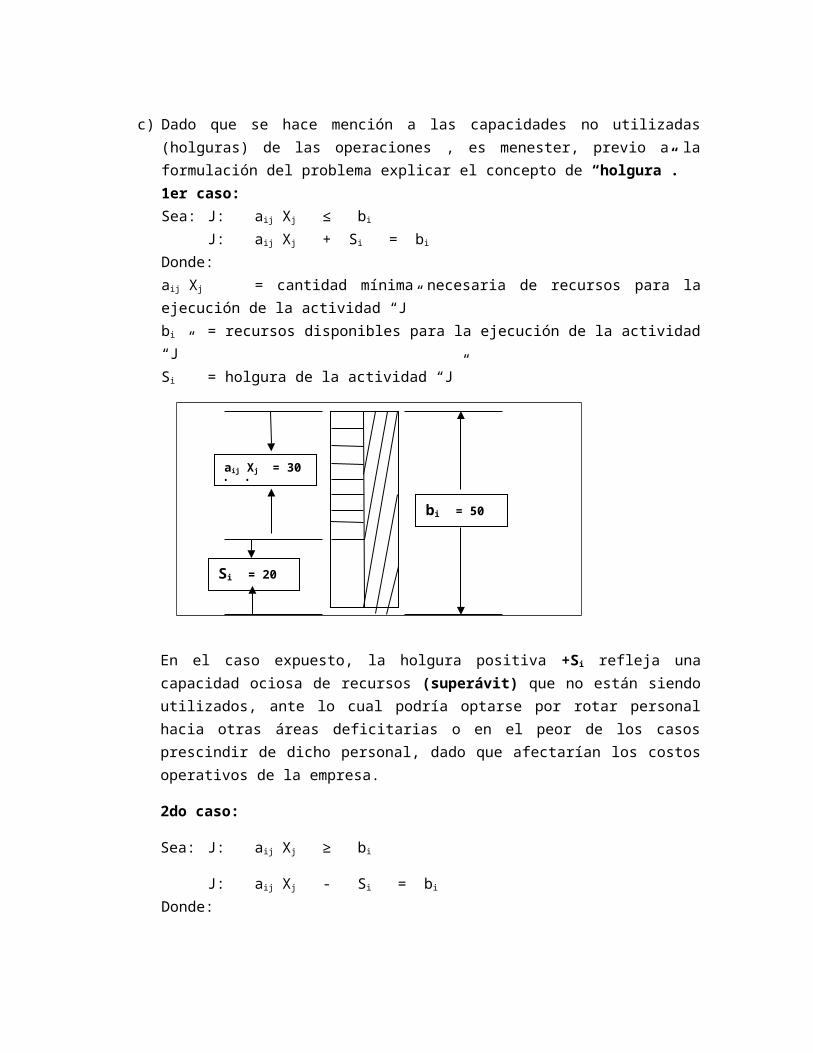

c) Dado que se hace mención a las capacidades no utilizadas (holguras) de las operaciones , es menester, previo a la formulación del problema explicar el concepto de “holgura”.1er caso:Sea: J: aij Xj ≤ bi

J: aij Xj + Si = bi Donde: aij Xj = cantidad mínima necesaria de recursos para la ejecución de la actividad “J”bi = recursos disponibles para la ejecución de la actividad “J”Si = holgura de la actividad “J”

En el caso expuesto, la holgura positiva +Si refleja una capacidad ociosa de recursos (superávit) que no están siendo utilizados, ante lo cual podría optarse por rotar personal hacia otras áreas deficitarias o en el peor de los casos prescindir de dicho personal, dado que afectarían los costos operativos de la empresa.

2do caso:

Sea: J: aij Xj ≥ bi

J: aij Xj - Si = bi Donde: aij Xj = cantidad mínima necesaria de recursos para la ejecución de la actividad “J”bi = recursos disponibles para la ejecución de la actividad “J”Si = holgura de la actividad “J”

En el presente caso, la holgura negativa -Si refleja una falta de recursos (déficit) que de no asignarse, dicha actividad no podría concretarse, paralizándose temporalmente el proceso productivo y pudiendo desencadenar colateralmente otros malestares de orden social y económico.

bi = 50 hr-h

aij Xj = 30 hr-h

Si = 20 hr-h

bi = 30 hr-h

aij Xj = 50 hr-h

Si = 20 hr-h

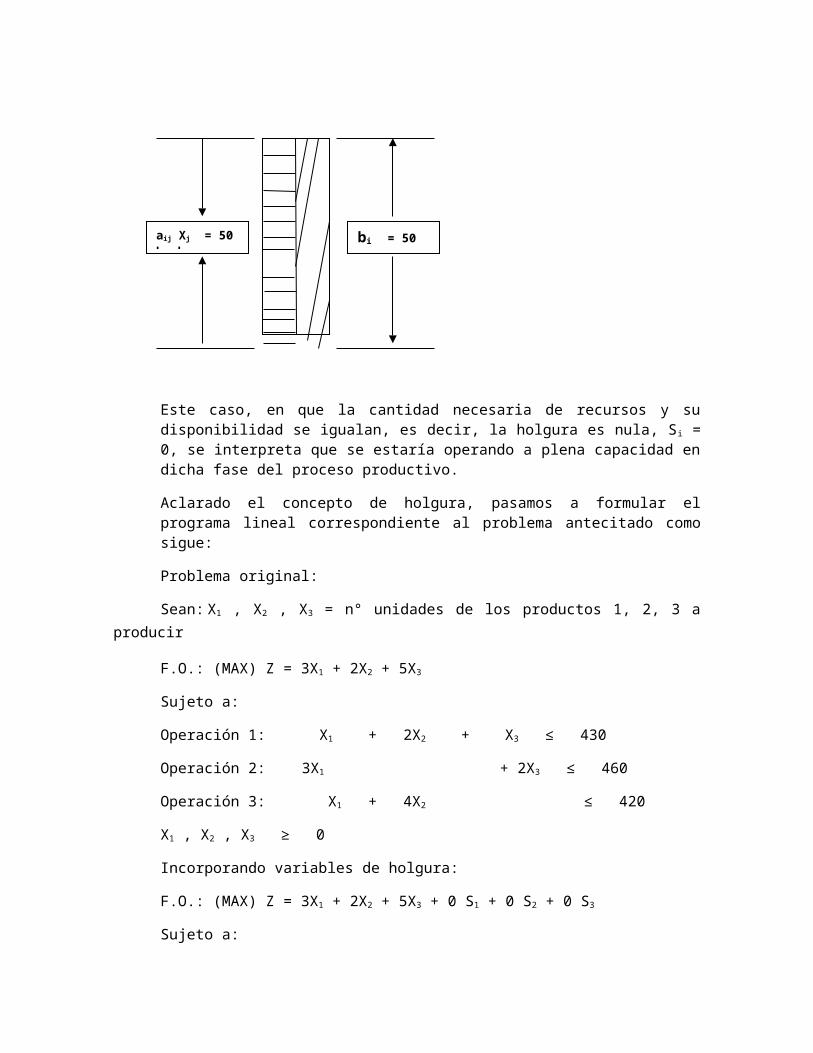

3er caso:

Sea: J: aij Xj = bi

J: aij Xj ± Si = bi ; Si = 0Donde: aij Xj = cantidad mínima necesaria de recursos para la ejecución de la actividad “J”bi = recursos disponibles para la ejecución de la actividad “J”Si = holgura de la actividad “J”

Este caso, en que la cantidad necesaria de recursos y su disponibilidad se igualan, es decir, la holgura es nula, Si = 0, se interpreta que se estaría operando a plena capacidad en dicha fase del proceso productivo.

Aclarado el concepto de holgura, pasamos a formular el programa lineal correspondiente al problema antecitado como sigue:

Problema original:

Sean: X1 , X2 , X3 = n° unidades de los productos 1, 2, 3 a producir

F.O.: (MAX) Z = 3X1 + 2X2 + 5X3

Sujeto a:

Operación 1: X1 + 2X2 + X3 ≤ 430

Operación 2: 3X1 + 2X3 ≤ 460

Operación 3: X1 + 4X2 ≤ 420

bi = 50 hr-haij Xj = 50 hr-h

X1 , X2 , X3 ≥ 0

Incorporando variables de holgura:

F.O.: (MAX) Z = 3X1 + 2X2 + 5X3 + 0 S1 + 0 S2 + 0 S3

Sujeto a:

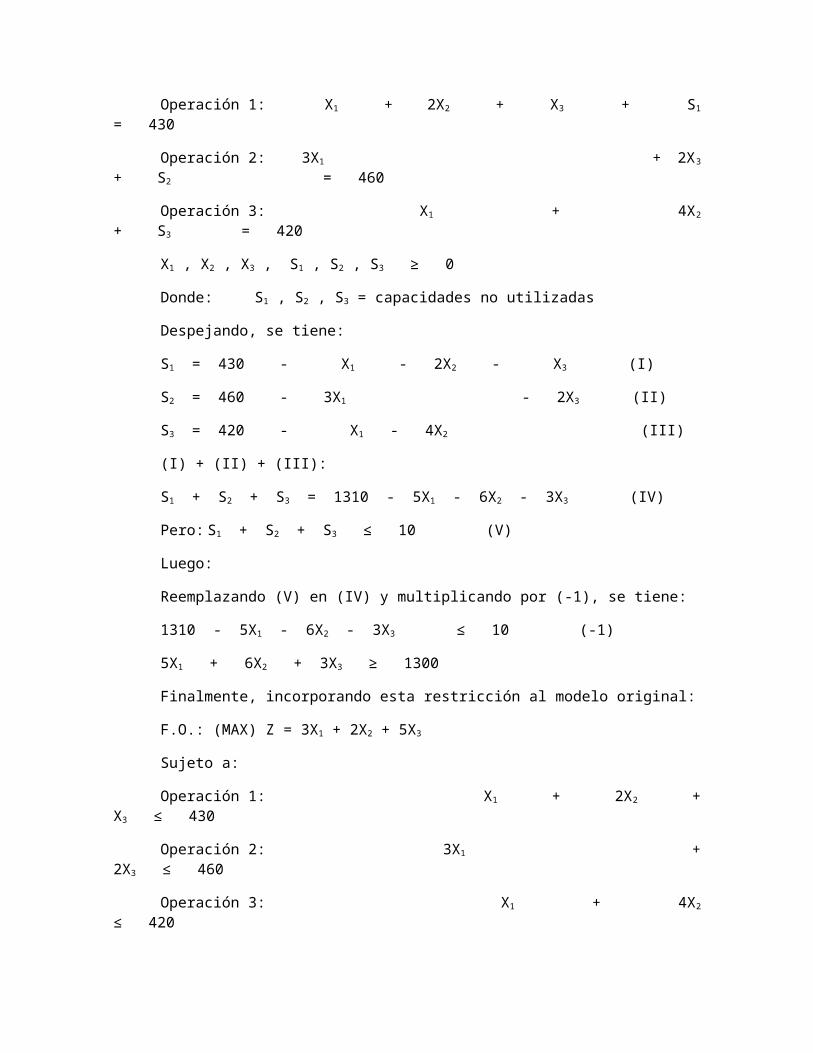

Operación 1: X1 + 2X2 + X3 + S1 = 430

Operación 2: 3X1 + 2X3 + S2 = 460

Operación 3: X1 + 4X2 + S3 = 420

X1 , X2 , X3 , S1 , S2 , S3 ≥ 0

Donde: S1 , S2 , S3 = capacidades no utilizadas

Despejando, se tiene:

S1 = 430 - X1 - 2X2 - X3 (I)

S2 = 460 - 3X1 - 2X3 (II)

S3 = 420 - X1 - 4X2 (III)

(I) + (II) + (III):

S1 + S2 + S3 = 1310 - 5X1 - 6X2 - 3X3 (IV)

Pero: S1 + S2 + S3 ≤ 10 (V)

Luego:

Reemplazando (V) en (IV) y multiplicando por (-1), se tiene:

1310 - 5X1 - 6X2 - 3X3 ≤ 10 (-1)

5X1 + 6X2 + 3X3 ≥ 1300

Finalmente, incorporando esta restricción al modelo original:

F.O.: (MAX) Z = 3X1 + 2X2 + 5X3

Sujeto a:

Operación 1: X1 + 2X2 + X3 ≤ 430

Operación 2: 3X1 + 2X3 ≤ 460

Operación 3: X1 + 4X2 ≤ 420

Condición de capacidad ociosa: 5X1 + 6X2 + 3X3 ≥ 1300

X1 , X2 , X3 ≥ 0

d) Solución:

Pauta de producción: X1 / X1 + X2 ≥ 0.4

X1 ≥ 0.4X2 + 0.4X3

X1 - 0.4X2 - 0.4X3 ≥ 0

Incluyendo ésta restricción en el problema original:

F.O.: (MAX) Z = 3X1 + 2X2 + 5X3

Sujeto a:

Operación 1: X1 + 2X2 + X3 ≤ 430

Operación 2: 3X1 + 2X3 ≤ 460

Operación 3: X1 + 4X2 ≤ 420

Pauta de producción: X1 - 0.4X2 - 0.4X3 ≥ 0

X1 , X2 , X3 ≥ 0

EJERCICIOS PROPUESTOS

1. Supóngase que el Banco de Crédito al Campesino, tiene dos planes de inversión: el primero en el programa de tierras de riego y el segundo en el programa de tierras de temporal. El primer programa regresa un 30% de la inversión anualmente, mientras que el segundo plan regresa un 65% de la inversión, pero al término de dos años. Los intereses recibidos en ambos planes son reinvertidos de nuevo en cualquiera de ambos planes. Formule el programa lineal que le permita al Banco maximizar la inversión total en un sexenio, si la inversión anual es de $. 100,000.

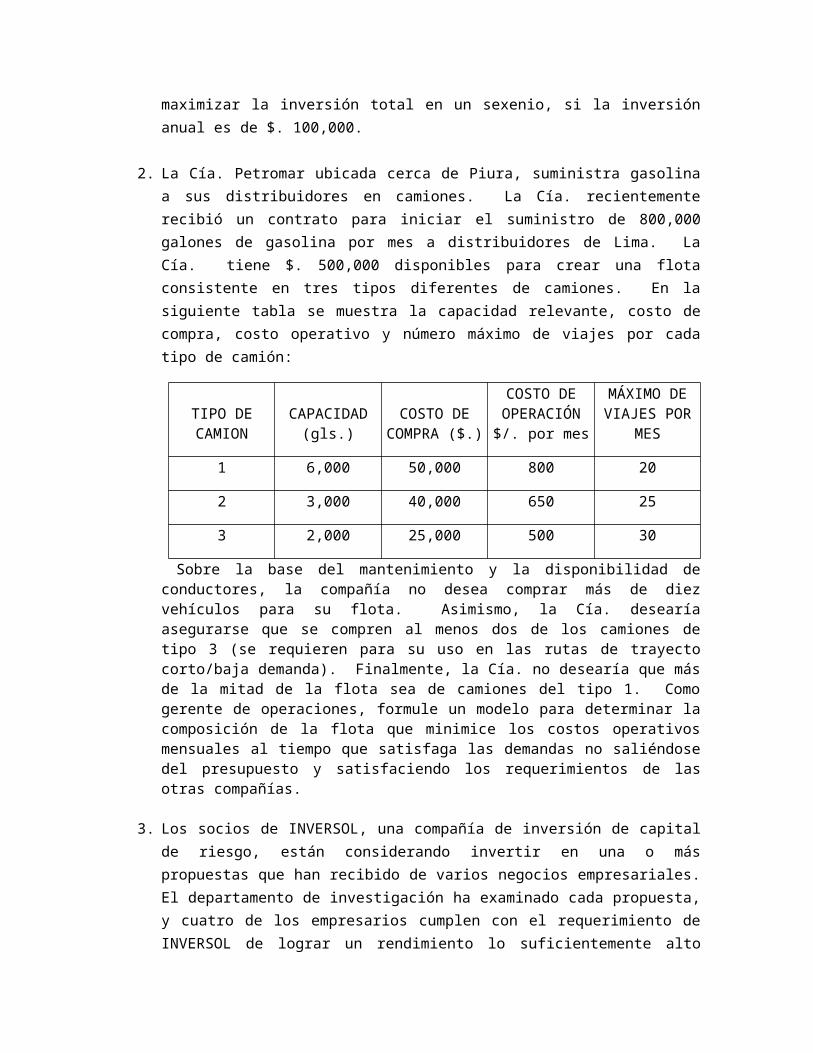

2. La Cía. Petromar ubicada cerca de Piura, suministra gasolina a sus distribuidores en camiones. La Cía. recientemente recibió un contrato para iniciar el suministro de 800,000 galones de gasolina por mes a distribuidores de Lima. La Cía. tiene $. 500,000 disponibles para crear una flota consistente en tres tipos diferentes de camiones. En la siguiente tabla se muestra la capacidad relevante, costo de compra, costo operativo y número máximo de viajes por cada tipo de camión:

TIPO DE CAMION

CAPACIDAD (gls.)

COSTO DE COMPRA ($.)

COSTO DE OPERACIÓN $/. por mes

MÁXIMO DE VIAJES POR

MES

1 6,000 50,000 800 20

2 3,000 40,000 650 25

3 2,000 25,000 500 30

Sobre la base del mantenimiento y la disponibilidad de conductores, la compañía no desea comprar más de diez vehículos para su flota. Asimismo, la Cía. desearía asegurarse que se compren al menos dos de los camiones de tipo 3 (se requieren para su uso en las rutas de trayecto corto/baja demanda). Finalmente, la Cía. no desearía que más de la mitad de la flota sea de camiones del tipo 1. Como gerente de

operaciones, formule un modelo para determinar la composición de la flota que minimice los costos operativos mensuales al tiempo que satisfaga las demandas no saliéndose del presupuesto y satisfaciendo los requerimientos de las otras compañías.

3. Los socios de INVERSOL, una compañía de inversión de capital de riesgo, están considerando invertir en una o más propuestas que han recibido de varios negocios empresariales. El departamento de investigación ha examinado cada propuesta, y cuatro de los empresarios cumplen con el requerimiento de INVERSOL de lograr un rendimiento lo suficientemente alto para el riesgo asociado. Estas compañías son: TELE-MM, CEMENTOS BETA, EPSILÓN Y MINSUR. El departamento de investigación de de INVERSOL ha estimado el rendimiento total así como las inversiones al principio de cada uno de los siguientes cuatro años (en dólares actuales). El departamento de contabilidad ha estimado los fondos totales que INVERSOL tiene para invertir a principio de cada uno de los cuatro años. Observe que los fondos no usados de cualquier año no están disponibles para su inversión en los años posteriores. Asimismo, por acuerdo de los socios se ha decidido no invertir conjuntamente en CEMENTOS BETA y EPSILÓN. Formule el modelo que maximice el rendimiento total de las inversiones.

4. Una fábrica de papel recibió tres pedidos de rollos de papel con los anchos y longitudes indicadas en la tabla siguiente:

PEDIDO n° ANCHURA(pies)

LONGITUD (pies)

1 5 10,000

2 7 30,000

3 9 20,000

Los rollos se producen en la fábrica con dos anchos estándar: 10’ y 20’ (pies), los cuales hay que recortar a los tamaños especificados por los pedidos. No existe límite sobre la longitud de los rollos estándar ya que para propósitos prácticos los rollos de longitud limitada pueden unirse para proporcionar las longitudes requeridas. El objetivo es determinar el esquema de producción (modelo de corte) que minimice la pérdida por ajuste y satisfaga la demanda dada.

5. El fundo “El Dorado” cuenta con 50 acres de tierra disponibles para la siembra de maíz, soya, lechuga, algodón y brócoli. La siguiente tabla muestra la información relevante perteneciente producción, el costo de plantación, el precio de venta y los requerimientos de agua para cada cultivo.

CULTIVO PRODUCCIÓN (kg/acre)

COSTO ($/ kg)

PRECIO DE VENTA ($/k7g)

AGUA REQUERIDA

(litros/kg)

Maíz 640 1.00 1.70 8.75

Frijol de soya

500 0.5 1.30 5.00

Lechuga 400 0.4 1.00 2.25

algodón 300 0.25 1.00 4.25

Brócoli 350 0.60 1.30 3.50

Para la próxima temporada, hay 100,000 litros de agua disponibles y “El Dorado” ha contratado vender al menos 5,120 kg de maíz. Formule un programa lineal para determinar una estrategia de plantación óptima para “El Dorado”.

6. Al gerente de AFP “PROFUTURO” se le pide invertir $. 1’000,000 del Fondo de Pensiones de sus afiliados. El departamento de investigación de inversiones ha identificado seis fondos mutuos con estrategias de inversiones variables, resultando en diferentes rendimientos potenciales y riesgos asociados como se resume en la tabla siguiente:

RIESGO Y TASA DE RENDIMIENTO DE SEIS FONDOS DE INVERSIÓN

FONDO 1 FONDO 2 FONDO 3 FONDO 4 FONDO 5 FONDO 6

PRECIO ($/Acción) 45 76 110 17 23 22

DEVOLUCIÓN ESPERADA (%)

30 20 15 12 10 7

CATEGORÍA DE RIESGO

Alto Alto Alto Mediano Mediano Bajo

Una forma de controlar el riesgo, es limitar la cantidad de dinero invertido en los diversos fondos. Para este fin, la administración de AFP “PROFUTURO” ha especificado las siguientes pautas:

La cantidad total invertida en fondos de alto riesgo debe estar entre 50 y 75% de la cartera.

La cantidad total invertida en fondos de mediano riesgo debe estar entre 20 y 30% de la cartera.

La cantidad total invertida en fondos de bajo riesgo debe ser al menos de 5% de la cartera.

Una segunda forma de controlar el riesgo es diversificar, esto es, esparcir el riesgo invirtiendo en muchas alternativas diferentes. La gerencia de AFP “PROFUTURO” ha especificado que la cantidad invertida en los fondos de alto riesgo 1, 2 y 3, debe estar en la tasa 1:2:3, respectivamente. La cantidad invertida en los fondos de mediano riesgo 4 y 5 debe ser 1:2.

7. Un industrial desea determinar el programa óptimo para tres mezclas distintas que hace con diferentes proporciones de pistaches, cacahuates y avellanas. Las especificaciones de cada una de ellas son: la mezcla 1 debe contener 50% de pistaches como mínimo y 25% de cacahuates cuando más, la libra de esta mezcla se vende a 50 centavos. El segundo tipo debe contener el 25% de pistaches, por lo menos y un 50% de cacahuates cuando más, y se vende a 35 centavos la libra. El tercer tipo no tiene especificaciones y se vende a 25 centavos la libra. Sin embargo, están restringidas las cantidades de materias primas que puede conseguir el industrial, las máximas por periodo son: 100 libras de pistaches, 100 libras de cacahuates y 60 libras de avellanas. Cada libra de pistaches le cuesta 65 centavos, la de cacahuates 25 centavos y 35 centavos la de avellanas. Se trata de determinar cuantas libras se deben preparar de cada mezcla, de manera que se obtengan las máximas utilidades.

8. Un molino agrícola produce alimento para ganado y alimento para pollos. Estos productos se componen de tres ingredientes principales, a saber, maíz, cal y harina de pescado. Los ingredientes contienen dos tipos principales de nutrientes que son proteínas y calcio. En la tabla siguiente se dan los contenidos de nutrientes por libra de cada ingrediente.

NUTRIENTES INGREDIENTES

Maíz Cal Harina de pescado

ProteínaCalcio

2515

1530

2520

El contenido de Proteína en el alimento para ganado debe estar en el intervalo [18, 22] por libra. El contenido de Calcio en el mismo alimento debe ser mayor o igual que 20 por libra. De igual manera, en el alimento para pollos el contenido de Proteínas y el contenido de Calcio debe estar en los intervalos [20, 23] y [20, 25], respectivamente. Supóngase que se dispone de 3000, 2500 y 100 libras de Maíz, Cal y Harina de pescado. Supóngase también que se requieren producir 4000 y 2000 libras de alimentos para ganado y para pollos, respectivamente. El precio por libra de Maíz, la Cal y la Harina de pescado es, respectivamente, de $. 0.10, $. 0.10, y $. 0.08. Formúlese el problema de mezclado con el objeto de minimizar el costo.

9. Bob Frapples empaca frutas exóticas envueltas para regalo. Sus paquetes son envueltos en dos tiendas diferentes que las envían a cinco diferentes vendedores. El costo de empacar los productos en las tiendas 1 y 2 es de $. 5.25 y $. 5.70 respectivamente. El pronóstico de Bob de la demanda indica que los envíos deben ser como se indica en la tabla 1. La capacidad de empaque de la tienda 1 es de 20,000 paquetes y la de la tienda 2 de 12,000. Los costos de distribución desde las dos tiendas se dan en la tabla 2. Formule un modelo de programación lineal para determinar cuántos paquetes debe enviar Bob desde cada tienda a cada vendedor.

Demanda de los mayoristas (Tabla 1)

MAYORISTA

1 2 3 4 5

ENVIOS 4000 6000 2000 10000 8000

Costos de distribución (Tabla 2)

LOCALIDAD VENDEDOR

1 2 3 4 5

12

0.060.15

0.040.09

0.120.05

0.090.08

0.050.08

10. Se desea enviar 6 unidades desde el punto 1 al punto 5. En la gráfica adjunta, se detallan las rutas, los costos unitarios y las capacidades; así por ejemplo para la ruta (1 ,2), cada unidad enviada cuesta 2 dólares y su capacidad es de 4 unidades. Se desea determinar el mejor esquema de envío usando para ello un modelo de PL.

11. La Cámara de Industriales de la región periódicamente promueve servicios públicos, seminarios y programas. Actualmente los planes de promoción para este año están en marcha. Los medios alternativos para realizar la publicidad así como los costos y la audiencia estimados por unidad de publicidad, además de la cantidad máxima de unidades de publicidad en que puede ser usado cada medio se muestran a continuación.

Restricciones Televisión

Radio Prensa

Audiencia por unidad de 100.000 18.000 40.000

2

5

4

3

1

2, 4

4, 4

3, 6

5, 46, 8

5, 6

5, 4

f = 6

f

publicidadCosto por unidad de publicidad $ 2.000 $ 300 $ 600

Uso máximo del medio 10 20 10

Para lograr un uso balanceado de los medios, la publicidad en radio no debe exceder el 50% del total de unidades de publicidad autorizados. Además la cantidad de unidades solicitadas en televisión debe ser al menos 10% del total autorizado. El presupuesto total para promociones se ha limitado a $18.500.

12. Chirality Company debe producir al menos 600,000 tornillos pequeños y 400,000 tornillos grandes para satisfacer la demanda de las siguientes 4 semanas. Estos tornillos pueden producirse en dos máquinas distintas, cada una de las cuales está disponible 40 horas a la semana. Los requerimientos de costos y tiempo para producir cada tamaño de tornillo en cada máquina y el precio de venta de cada tamaño de tornillo se muestran en la siguiente tabla:

TORNILLOS PEQUEÑOS

TORNILLOS GRANDES

Precio de venta ($/1000) 27.5 32.5

Costo en la máquina 1 ($/1000)

6.25 7.75

Costo en la máquina 2 ($/1000)

8.00 9.25

Tiempo en la máquina 1 (min/lb)

1.5 1.75

Tiempo en la máquina 2 (min/lb)

1.00 1.25

En cada libra hay aproximadamente 60 tornillos pequeños y 40 tornillos grandes. Como Gerente de Producción formule el modelo de PL para maximizar la ganancia, satisfaciendo la demanda y con la disponibilidad limitada de tiempo de máquina en las siguientes 4 semanas.

13. Una perfumería produce el perfume “OXES”. Este perfume requiere de Esencia y Fijador para su producción. Dos procesos están disponibles. El proceso “A” transforma 1 onza de fijador y 2 onzas de esencia en 3 onzas de perfume. El proceso “B” transforma 2 onzas de fijador y 3 onzas de esencia en 5 onzas de perfume. Cada onza de fijador le cuesta a la perfumería Bs. 10.000,00 y cada onza de esencia Bs. 15.000,00. Se tiene una disponibilidad máxima de 200 onzas de fijador y un máximo de 350 onzas de esencia para este período de planificación. Para estimular la demanda la perfumería ha contratado una publicidad por un costo total de Bs. 4.000.000,00. El perfume se vende en embases de una onza a Bs. 40.000,00 c/u. Determine la producción óptima que permita obtener la máxima utilidad tomando en cuenta que se debe producir únicamente lo que se va a embasar.

14. La firma “DOMENICA” S.A., vende cuatro marcas de shampoo para niños: Bebito, Barney, Caricia y Chicoco. Esta firma vende exclusivamente a través de tiendas de departamentos y utiliza un personal de ventas de dos personas para visitar a sus clientes. El tiempo de ventas necesario para que cada representante venda una caja de producto varía con la experiencia y la habilidad. En seguida se presentan los datos sobre el tiempo promedio para cada uno de los representantes de “DOMENICA” S.A.

Vendedor Tiempo promedio de ventas (minutos)

Bebito Barney Caricia Chicoco

Leonardo 10 15 20 25

María 25 20 15 10

Cada vendedor invierte aproximadamente 175 horas por mes en la venta real de esos productos. Las utilidades por caja de Bebito, Barney, Caricia y Chicoco, son de $. 8, $. 10, $. 20 y $. 30 (dólares) respectivamente. ¿Cuántas cajas de cada shampoo deben vender cada persona durante el próximo mes para maximizar las utilidades de la empresa? Formule el problema como un modelo de PL.

¿COMO RESOLVER UN PROBLEMA MEDIANTE PROGRAMACION LINEAL?

EL PROBLEMALa fábrica de hilados y tejidos “Salazar” requiere fabricar dos tejidos de calidad diferente T y T’; se dispone de 500 kg de hilo a, 300 kg de hilo b y 108 kg de hilo c. Para obtener un metro de T diariamente se necesitan 125 gr de a, 150 g de b y 72 gr de c; para producir un metro de T’ por día se necesitan 200 gr de a, 100 gr de b y 27 gr de c.

El T se vende a $. 4000 el metro y el T’ se vende a $. 5000 el metro. Si se debe obtener el máximo beneficio, ¿Cuántos metros de T y T’ se deben fabricar?

El problema se recomienda leer en más de una ocasión para facilitar el reconocimiento de las variables, además es muy recomendable la elaboración de tablas o matrices que faciliten una mayor comprensión del mismo.

PASO 1: "FORMULAR EL PROBLEMA"Para realizar este paso partimos de la pregunta central del problema. ¿Cuántos metros de T y T’ se deben fabricar? Y la formulación es: “Determinar la cantidad de metros diarios de tejido tipo T y T’ a fabricar teniendo en cuenta el óptimo beneficio respecto a la utilidad”.

PASO 2: DETERMINAR LAS VARIABLES DE DECISIÓNBasándonos en la formulación del problema nuestras variables de decisión son:XT: Cantidad de metros diarios de tejido tipo T a fabricar XT’: Cantidad de metros diarios de tejido tipo T’ a fabricar

PASO 3: DETERMINAR LAS RESTRICCIONES DEL PROBLEMAEn este paso determinamos las funciones que limitan el problema, estas están dadas por capacidad, disponibilidad, proporción, no negatividad entre otras. De disponibilidad de materia prima: 0,12XT + 0,2XT <= 500 Hilo “a” 0,15XT + 0,1XT’ <= 300 Hilo “b” 0,072XT + 0,027XT’ <= 108 Hilo “c” De no negatividad XT, XT’ >= 0

PASO 4: DETERMINAR LA FUNCIÓN OBJETIVOEn este paso es de vital importancia establecer el contexto operativo del problema para de esta forma determinar si es de Maximización o Minimización. En este caso abordamos el contexto de beneficio por ende lo ideal es Maximizar. Función Objetivo ZMAX = 4000XT + 5000XT’

PASO 5: RESOLVER EL MODELO UTILIZANDO SOFTWARE O MÉTODOS MANUALESA menudo los problemas de programación lineal están constituidos por innumerables variables, lo cual dificulta su resolución manual, es por esto que se recurre a software

especializado, como es el caso de WinQSB, STORM o para modelos menos complejos se hace útil la herramienta Solver de Excel.

El anterior ejercicio fue resuelto mediante Solver - Excel, y su resultado fue:

2.5 “PROGRAMACIÓN LINEAL: SOLUCIÓN DE PROBLEMAS CON EL“MÉTODO GRÁFICO”

Existen dos metodologías para solucionar un problema modelado en Programación Lineal: el Método Gráfico y el Método Simplex.

El Método Gráfico se utiliza para ilustrar tres conceptos básicos: la metodología para la resolución de un problema de dos variables de decisión, la interpretación de la solución del problema modelado y la observación gráfica de cómo afectan los cambios a la solución del problema. El Método Gráfico es poco poderoso ya que está limitado a resolver problemas de dos o máximo tres variables de decisión. Sin embargo, su importancia radica en que permite visualizar los conceptos matemáticos implicados en la Programación Lineal.

Por su parte, el Método Simplex es utilizado para resolver problemas más complejos de Programación Lineal. Es un método poderoso, utilizado para resolver problemas de "n" variables de decisión, aunque también se puede emplear para resolver problemas de dos variables como lo hace el Método Gráfico.

El enfoque propuesto aquí, es utilizar la computadora como una herramienta de apoyo para resolver problemas de Programación Lineal de cualquier tamaño. Sin embargo, se deben estudiar primero los fundamentos de estos métodos de solución para

posteriormente utilizar la computadora para este fin. El uso de la computadora en la solución de problemas en Programación Lineal, implica utilizar cualquiera de estas dos alternativas: primera, usar una hoja electrónica como puede ser Excel, donde el usuario hace directamente la programación para solucionar el problema modelado; segunda, el uso de un paquete de software comercial, que ya está diseñado para la resolución del Método Gráfico y del Simplex.

Algunos de los paquetes de software comercial más conocidos son: el Storm, el WinQSB, Lindo, Eureka, etc. Estos tipos de software han evolucionado de acuerdo a los avances tecnológicos de la época, con la tendencia de tener una herramienta más poderosa pero con cierta pérdida de hacer usuarios más pensantes y no solo manipuladores de la misma. Es obvio que el uso de la computadora permite un gran ahorro de tiempo en el procesamiento de los datos y que hace posible la solución de problemas más complejos a los que normalmente se hacen dentro del aula. Sin embargo, el uso de cualquier paquete de software requiere tener el problema ya modelado, para ser capturado en el formato requerido por dicho software. En esta forma, se puede obtener la solución óptima del problema como un reporte de salida de la computadora pero esta solución matemática requiere de una interpretación por parte del usuario para la toma de decisiones.

El ciclo completo a realizar en la solución de un problema es: modelar el problema, solucionar el problema modelado e interpretar la solución obtenida. De estas tres partes, las que más desarrollan las habilidades del pensamiento son la modelación del problema y la interpretación de la solución encontrada. En este caso, se considera de menor contribución a la etapa de la solución del problema, que se puede hacer a través de la computadora.

Sin embargo, el enfoque de este capítulo es fundamentar los conceptos básicos de la Programación Lineal a través del Método Gráfico. Para esta finalidad, se han desarrollado dos ejercicios, el primero está enfocado amostrar "la metodología y los conceptos básicos" del Método Gráfico y el segundo, presenta el "ciclo completo" que se sigue en la solución de un problema de Programación Lineal.

Ejercicio 1. Metodología y conceptos básicos del “Método Gráfico”.

Se presenta la metodología utilizada por el Método Gráfico para encontrar la solución óptima de un problema modelado y los conceptos básicos de la Programación Lineal que se pueden visualizar a través del él. Se presenta el siguiente problema:

Función Objetivo: Máx. Z = 3X1 + 6X2 Restricciones:

a. X1 ≤ 10b. X2 ≤ 10c. X1 + X2 ≤ 16d. 6X1 + 4X2 ≥ 48e. X1 + X2 ≤ 20f. 2X1 + 4X2 ≥ 16g. X1 - X2 ≤ 0

h. No negatividad: X1, X2 ≥ 0

2.6 Metodología.El Método Gráfico utiliza la siguiente metodología para encontrar la solución óptima de un problema:

a. Calcular los puntos para graficar cada restricción.b. G r a f i c a r l a s r e s t r i c c i o n e s .c. D e t e r m i n a r l a r e g i ó n f a c t i b l e .d. Calcular las coordenadas de los vértices de la región factible.e. Calcular el valor de la Función Objetivo en dichos vértices.f. E n c o n t r a r l a s o l u c i ó n ó p t i m a d e l p r o b l e m a .

Calcular los puntos para graficar cada restricción.

P a r a g r a f i c a r u n a r e s t r i c c i ó n , p r i m e r o s e l e c o n s i d e r a c o m o u n a r e c t a , e s d e c i r c o m o s i f u e r a u n a igualdad, y luego se encuentra el espacio solución que cumple con la condición de dicha restricción, poniendo una pequeña flecha para indicarlo.

En este problema se presentan tres variantes que se pueden encontrar al graficar una restricción: cuando es paralela a alguno de los ejes de coordenadas, cuando cruza los dos ejes de coordenadas y cuando pasa por el punto de origen (0,0). A continuación se presentan las variantes:

Las restricciones "a" y "b" del problema son paralelas a los ejes X 1 y X2. Se reconoce que una restricción es paralela cuando solo tiene una de las variables, por ejemplo la restricción "a" solo tiene la X1 por lo que es paralela al eje X2. Otro tipo de restricciones son las que cruzan por los dos ejes como las restricciones "c", "d", "e" y "f”.

Existen también restricciones que pasan por el punto (0,0) como la restricción "g".

Para graficar una recta existen diferentes métodos, uno de ellos es el "método de los dos puntos". Endicho método se establece que, para graficar una recta es necesario conocer al menos dos puntos pertenecientes a ella.

Para calcular las coordenadas de los dos puntos P1y P2, se elige arbitrariamente una de las variables de la restricción, por ejemplo X1 y se hace igual a cero, calculándose la otra variable X2; luego se proceda a la inversa, se hace X2= 0 y se calcula X1. Si la restricción es paralela a uno de los ejes, simplemente se f i j a l a c o o r d e n a d a y s e t r a z a l a r e c t a . A c o n t i n u a c i ó n s e m u e s t r a l o s p u n t o s c a l c u l a d o s p a r a c a d a restricción:

Restricciones Puntos para graficar la recta: P1 (X1, 0) P2 (0, X2)

a. X1 ≤ 10 10,0 –b. X2 ≤ 10 - 0,10c. X1 + X2 ≤ 16 16,0 0,16d. 6X1 + 4X2 ≥ 48 8,0 0,12

e. X1 + X2 ≤ 20 20,0 0,20f. 2X1 + 4X2 ≥ 16 8,0 0,4g. X1 - X2 ≤ 0 0,0 0,0

Graficar las restricciones.

A continuación se explica cómo graficar cada una de las variantes de las restricciones:Para graficar una restricción paralela a uno de los ejes, como lo es "a", se marca el punto (10,0) que está sobre el eje X1 y se traza paralelamente al eje X2. El espacio de solución es evidente para este tipo de restricciones, que en este caso, el sentido de la restricción es hacia la izquierda como se puede ver en el gráfico de la Figura 1.Para graficar una restricción que cruza los dos ejes, como sería "d", se marca el punto uno (8,0) en e l e j e X 1 y e l p u n t o d o s ( 0 , 1 2 ) e n e l e j e X 2 y se unen trazando una recta. Para determinar el espacio de solución, se puede hacer directamente observando el tipo de desigualdad que tiene la restricción, sin embargo, se recomienda probar el sentido de la restricción con el punto (0,0). Al sustituir estos valores en la restricción, se checa si cumple o no con la condición impuesta por dicha restricción.

Si cumple con la condición, entonces el espacio solución será de la recta hacia el origen (0,0), que fue el punto que se probó. Si no cumple la condición, el espacio solución será en sentido contrario. Por ejemplo, si sustituimos este punto en la restricción "d, se tendrá 0 ≥ 48 que no cumple con la restricción, por lo que su sentido será en dirección contraria al origen (0,0) como se puede ver en el gráfico de la Figura 1.

Para graficar una restricción que pasa por el punto de origen (0,0), como lo es "g", se requiere generar un "punto auxiliar". Este punto auxiliar, se calcula dando un valor arbitrario a una de las variables para sustituirla en la ecuación de la restricción y poder despejar la otra variable, por ejemplo, si consideramos X1 = 2 se tiene que:

2 - X2 = 0 X2 = 2

El punto auxiliar es (2,2). Ahora se tienen dos puntos, el (0,0) y el (2,2) por donde pasará la recta. Para determinar el espacio solución es necesario probar con cualquier punto separado de la recta, ya sea por arriba o por abajo de ella. Si el punto probado satisface la restricción, el espacio de solución será en esa dirección sino será en sentido contrario. Por ejemplo, si se prueba con el punto (10,2) que está por abajo de la recta, al sustituir en la restricción, se tendrá 8 ≤ 0 que no cumple con la restricción, por lo que el espacio solución será hacia arriba (ver Figura 1), es decir en sentido contrario al punto probado. Si se hubiera probado un punto por arriba de la recta como el (2,20) se llegaría a la misma conclusión.

Determinar la región factible.

Para determinar la región factible en la gráfica de la Figura 1, es importante atender el sentido de las r e s t r i c c i o n e s p a r a e n c o n t r a r e l á r e a c o m ú n a t o d a s . P a r a h a c e r e s t o , n o s p o d e m o s a u x i l i a r d e l a s pequeñas flechas que indican el sentido de cada restricción. Cuando se tienen muchas restricciones graficadas, una forma simple de encontrar la región factible, es considerar a cada restricción como el

corte que se hace en un pastel. Se regala la rebanada que no cumple con el sentido de la restricción y dejamos la que si cumple. Al seguir haciendo los demás cortes, la rebanada que queda se hará cada vez más pequeña. La parte que queda al final será la región factible. Esta concepción propuesta, se puede visualizar considerando que cada restricción divide el espacio en dos partes. La parte que cumple con el sentido de la restricción está señalada por una pequeña flecha.

A continuación se presenta la gráfica de las restricciones del problema y la región factible:

Figura 1. Gráfica de las restricciones y de la región factible.

Calcular las coordenadas de los vértices de la región factible. En el gráfico de la Figura 1, se marcaron los vértices que forman la región factible. La importancia de calcular las coordenadas de estos vértices, es que ayudan a calcular el valor de la Función Objetivo encada uno de ellos y en base a este listado, se encuentra la solución óptima del problema.

Una forma sencilla de calcular las coordenadas de un vértice, es leerlas directamente en la gráfica, perola precisión de la lectura dependerá de la calidad que se tenga en dicha gráfica. Otra forma que no depende de la precisión de la gráfica, es ver qué restricciones forman al vértice y solucionar este sistema d e d o s e c u a c i o n e s p o r a l g ú n m é t o d o a l g e b r a i c o . S i n e m b a r g o , s e p u e d e n r e d u c i r l o s c á l c u l o s s i clasificamos los vértices en dos tipos: los que están sobre uno de los ejes de coordenadas y los que están fuera de los ejes.

Cuando un vértice está sobre uno de los ejes, se pueden leer directamente sus coordenadas en el gráfico o en los puntos calculados para graficar la restricción.

Si el vértice está fuera de los ejes, se requiere c a l c u l a r s u s c o o r d e n a d a s a t r a v é s d e u n s i s t e m a d e e c u a c i o n e s s i m u l t á n e a s , d a d o p o r l a s d o s r e s t r i c c i o n e s q u e s e c r u z a n p a r a f o r m a r d i c h o v é r t i c e .

S i u n a d e l a s r e s t r i c c i o n e s e s p a r a l e l a , simplemente se sustituye el valor de esa variable en la otra restricción.

Analizando la gráfica, se verá que todos los vértices de la región factible están fuera de los ejes. El vértice "A" está formado por la intersección de las restricciones "d" y "g", el vértice "B" por "b" y "d", el "C" por "b" y "c" y el "D" por "c" y "g". A continuación se calculan las coordenadas de cada vértice:

Vértice "A": Restricción "d" 6X1 + 4X2 = 48Restricción "g" 4(X1 - X2 = 0)

____________10X1 = 48 X1 = 4.8 X2 = 4.8

Vértice "B": Restricción "b" X2 = 10 Sustituyendo en la Restricción "d" se tiene:

6X1 + 4(10) = 48 X1 = 1.3

Vértice "C": Restricción "b" X2 = 10Sustituyendo en la Restricción "c" se tiene:

X1 + X2 = 16 X1 = 6

Vértice "D": Restricción "c" X1 + X2 = 16

Restricción "g" X1 - X2 = 0

____________2X1 = 16 X1 = 8 X2 = 8

Calcular el valor de la Función Objetivo en dichos vértices.

Para calcular el valor de la Función Objetivo en un vértice, simplemente se sustituye en ella el valor de X1 y X2 dado por las coordenadas de dicho vértice. A continuación se da una tabla con las coordenadas de los vértices de la región factible y el valor de la Función Objetivo en cada uno de ellos:

Vértice Coordenadas(X1, X2) Z = 3X1 + 6X2

ABCD

4.8 4.8 1.3 10.06.0 10.08.0 8.0

43.263.978.072.0

Encontrar la solución óptima del problema.

En la tabla anterior, se presentaron los valores de la Función Objetivo en cada uno de los vértices de la región factible, de éstos se escoge aquel valor que cumple con lo establecido en la Función Objetivo, en este caso la Máx. Z. Al seleccionar en la tabla el renglón de la Máx. Z, se puede leer directamente los valores de la solución óptima del problema y el vértice donde está. La solución óptima del problema está en el vértice "C" de la región factible y sus valores son: X1= 6; X2= 10; Máx. Z = 78. En este problema, si la Función Objetivo hubiera sido de minimización, se habría escogido el 43.2 que es el valor mínimo de la tabla. Entonces, la solución óptima hubiera sido localizada en el vértice "A" con los siguientes valores: X1 = 4.8; X2 = 4.8; mín. Z = 43.2. Como se ha observado, la solución óptima del un problema, depende de la región factible que se forme con el conjunto de restricciones y de la inclinación que tenga la Función Objetivo que le permite alcanzar su valor óptimo, así sea de maximización o de minimización.

1.2. Conceptos básicos.

Algunos conceptos básicos de la Programación Lineal que se pueden visualizar a través del Método Gráfico son:

a . R e g i ó n f a c t i b l e .b. Restricción activa y Restricción redundante.c . D e m o s t r a r q u e : M á x . Z = m í n . ( - Z )d . D e m o s t r a r q u e : "La solución óptima de cualquier problema de

Programación Lineal, siempre estará en uno de los vértices o en todo un lado de su región factible".

e . V é r t i c e s f u e r a d e l a r e g i ó n f a c t i b l e .f . A n á l i s i s d e c a m b i o s q u e a f e c t a n a l m o d e l o d e l p r o b l e m a .

Región factible.

Máx. Z

La región factible es formada por las restricciones del problema y en alguno(s) de sus vértices se localiza la solución óptima.La forma de la región factible depende del tipo de restricciones que se tengan. Aún así, se pueden considerar dos tipos básicos: la región factible "cerrada" y la "abierta”.La región factible cerrada se tiene cuando las restricciones, incluyendo las de "no negatividad", delimitan la región factible del problema. En el tipo abierto, se tiene una región factible no acotada que solo permite la minimización. A continuación se presentan los gráficos de estos tipos de región factible:

Figura 2. Región factible cerrada: Región factible abierta: a. Apoyada en los 2 ejes. a. Hacia la derecha. b. Apoyada en un eje. b. Hacia arriba. c. Sin apoyo en los ejes.

Cuando un problema modelado no tiene región factible, es debido a que algunas de sus restricciones son contradictorias entre sí. Este tipo de problemas son "infactibles", es decir, que el problema modelado no t i e n e s o l u c i ó n . E n e s t o s c a s o s e s n e c e s a r i o r e v i s a r e l m o d e l o d e l p r o b l e m a , y a q u e e x i s t e a l g u n a inconsistencia en las restricciones que no permite tener una región factible.

Restricción activa y Restricción redundante.

Las restricciones que forman parte de la región factible son las "restricciones activas" mientras las que no la forman son las "redundantes”.Las restricciones activas son las realmente forman la región factible donde está la solución óptima. Estas restricciones son la esencia del problema modelado, de tal forma que, si se quita alguna de ellas se cambia la solución óptima. Las restricciones activas que se tienen en el problema son "b", "c", "d" y "g".Una restricción redundante no tiene ningún efecto en la solución óptima del problema, es una restricción ficticia que da lo mismo dejarla en el modelo o quitarla. Las restricciones redundantes que se tienen en el problema son "a", "e" y "f".

Demostrar que: Máx. Z = mín. (-Z)

Al demostrar que Máx. Z = mín. (-Z), también se está demostrando que lo contrario es verdadero, es decir que mín. Z = Máx. (-Z).

Este principio es muy poderoso en la solución de problemas de minimización mediante el Método Simplex, método que se estudiará posteriormente para solucionar problemas de cualquier tamaño. Esto permite que un problema de minimización sea transformado y s o l u c i o n a d o c o m o u n p r o b l e m a d e Maximización, cambiando solamente los signos de su Función Objetivo.

U n e j e m p l o d e c ó m o p u e d e s e r t r a n s f o r m a d o u n p r o b l e m a m o d e l a d o d e m i n i m i z a c i ó n p a r a s e r solucionado a través del Método Simplex, es el siguiente:

min. Z = 30X1 + 10X2 → Máx. Z = - 30X1 - 10X2

Restricciones 2X1 + 4X2 ≤ 80 X1 + X2 = 258X1 + 6X2 ≥ 120

Ahora se tiene un problema modelado de Maximización, donde solo se cambió de signo a la Función Objetivo y las restricciones siguieron iguales. Este problema se soluciona con el Método Simplex para encontrar la solución óptima y el valor del Máx. Z, valor que siempre será negativo. La solución al problema original de minimización, será la misma solución que se encontró para el problema resuelto de Máx. (-Z) y el valor de la min. Z será el mismo que el Máx. Z pero con signo positivo.

Regresando a la demostración pedida, la podemos hacer en una forma muy simple. Aprovechando las coordenadas de los vértices de la región factible que se tienen en la tabla, se pueden sustituir en la Función Objetivo que quedó transformada como mín. Z = -3X1 - 6X2. A continuación se presenta el análisis que permite hacer la demostración:

Vértice Coordenadas(X1, X2)

Z = 3X1 + 6X2 Z = -3X1 + 6X2

ABCD

4.8 4.8 1.3 10.06.0 10.08.0 8.0

43.263.978.072.0

-43.2-63.9-78.0-72.0

Comparando los valores de la solución óptima del problema, se puede concluir que:

Máx. Z = mín. (-Z) y consecuentemente que mín. Z = Máx. (-Z)

Demostrar que:

"la solución óptima de cualquier problema de Programación Lineal, siempre estará en uno de los vértices o en todo un lado de su región factible".

Máx. Z

La solución óptima de un problema de Programación Lineal puede ser de dos tipos: solución "puntual o única" y la solución en forma de "rango".

La solución del tipo puntual siempre estará en uno de los vértices de la región factible, como consecuencia de la pendiente que tiene la Función Objetivo al cruzar dicha región. Si se desplaza paralelamente la Función Objetivo a través de la región factible, se verá que la solución óptima estará en uno de los vértices.

Cuando la Función Objetivo es paralela a una de las restricciones que forman la región factible, se provoca un "rango óptimo" de soluciones. Este rango óptimo es consecuencia de que la Función Objetivo cruza la región factible por todo un lado, desde un vértice hasta el otro. Este rango de soluciones óptimas significa que se puede generar al menos una "solución óptima alterna" para el problema, o bien, una gama de "soluciones óptimas múltiples".

Para demostrar que la solución óptima está en uno de los vértices de la región factible, se puede ver en la tabla anterior, el listado de valores que adopta la Función Objetivo al cruzar por cada uno de los vértices y simplemente seleccionar el máximo valor que es la Máx. Z. Se observará que dicha solución óptima está en el vértice "C".

Otra forma que se tiene de hacer esta demostración, es que al graficar la Función Objetivo con el valor de la Máx. Z deberá pasar por el vértice "C". El graficar la recta de la Función Objetivo es exactamente igual que graficar la recta de una restricción. La ecuación de la Función Objetivo que se debe graficar es la siguiente:

78 = 3X1 + 6X2.

Con esta ecuación, se puede calcular los dos puntos sobre los ejes por donde pasa la Función Objetivo quedando P1 (26,0) y P2 (0,13). Al graficar la recta, se observa que efectivamente pasa por el vértice "C" como lo muestra la gráfica de las restricciones.Con la intención de mostrar un problema que tenga “soluciones óptimas múltiples, se modificó ligeramente el problema actual. Se dejaron las mismas restricciones y se cambió la Función Objetivo a:

Máx. Z = 6X1+ 6X2

Como las restricciones no cambiaron, se tiene la misma región factible con los mismos vértices y coordenadas que se pueden utilizar para sacar los valores de la Función Objetivo que se muestran en la siguiente tabla:

Vértice Coordenadas(X1, X2)

Z = 6X1 + 6X2

ABCD

4.8 4.8 1.3 10.06.0 10.08.0 8.0

57.667.896.096.0

Al buscar en la tabla anterior la solución óptima del problema, se encuentra dos soluciones óptimas, es decir una de ellas será la solución óptima y la otra será una solución óptima alterna, quedando en la siguiente forma:

} Rango

Óptimo

Solución Óptima Solución Óptima Alterna (Vértice "C") (Vértice "D") X1 = 6 X1 = 8

X2 = 10 X2 = 8 Máx. Z = 96 Máx. Z = 96

Al tener dos soluciones óptimas se puede calcular el "rango óptimo" para el problema, quedando en la siguiente forma:

6 ≤ X1 ≤88 ≤ X2 ≤10Máx. Z = 96

Conociendo el rango óptimo, se pueden generar múltiples soluciones óptimas para el problema. Por ejemplo, para calcular otra solución óptima, que sea diferente a las que ya conocemos, se puede dar un valor arbitrario a una de las variables siempre y cuando este dentro de su rango. Si consideramos X1 = 7 entonces, sustituyendo este valor en la Función Objetivo, queda:

96 = 6(7) + 6X2X2 = 9

Esta nueva solución óptima del problema fue sacada del rango óptimo, quedando como:X1 = 7X2 = 9Máx. Z = 96En esta forma, se pueden generar diferentes soluciones óptimas para el problema, pero todas ellas tendrán como característica el mismo valor de Máx. Z = 96. Algunas otras soluciones óptimas que se pueden sacar del rango óptimo son: X1= 6 X1= 8X2= 10 X2= 8Máx. Z = 96 Máx. Z = 96

Una advertencia, si se fijan las dos variables al mismo tiempo, aún con valores que estén dentro de sus rangos, no necesariamente esto será una solución óptima para el problema. Por ejemplo, considere X1 = 6 y X2 = 9. Esta solución no es óptima, ya que sustituyendo en la Función Objetivo se tiene una Máx. Z =90 pero no de 96. La razón se puede ver gráficamente, si se ubica este punto, se observará que está dentro de la región factible pero no sobre la recta que une los vértices "C" y "D", por lo que este punto es una solución factible pero no óptima. Solo los puntos que están exactamente sobre la recta que une los vértices "C" y "D" darán soluciones óptimas.

Vértices fuera de la región factible.

Anteriormente, se estableció que la solución óptima está en algún vértice de la región factible. También se pueden ver en la gráfica, vértices que están fuera de la región factible, por lo que podemos preguntar:

¿Qué significado tiene el vértice formado por el cruce de las restricciones "a" y "c"?

Este vértice está formado por la restricción "a" que es redundante y por la restricción "c" que es activa ya que forma parte de la región factible. Además, este vértice está fuera de la región factible como lo muestra la gráfica, lo que significa, que ese punto no cumple con todas las restricciones del problema modelado y que tiene algún recurso sobrante. El recurso sobrante estará en la restricción redundante por lo que se puede calcular su valor. La restricción activa indica que el recurso ha sido utilizado completamente por lo que no hay sobrantes.

Si quiere conocer todas las restricciones que el vértice puede cumplir y las que no, es necesario calcular sus coordenadas para tener un valor de X1 y de X2. Resolviendo las ecuaciones de las restricciones "a" y "c", se tiene que X1 = 10 y X2 = 6. Al sustituir estos valores en cada una de las restricciones del problema modelado, se podrá decir si cumple o no con la restricción particular. Haciendo esto, nos damos cuenta que este vértice no cumple con la restricción "g" pero si con todas las demás.

Además de identificar la restricción con la que no cumple el vértice, también se puede hacer un "análisis de los recursos". Para hacer este análisis, se debe sustituir los valores de la solución óptima (X1 = 6 y X2 = 10) en las restricciones que forman el vértice. A continuación se muestra el análisis:

Restricción "a": X1 ≤ 10 6 ≤ 10 Sobran 4.

Restricción "c": X1 + X2 ≤ 16 6 + 10 ≤ 16

6 ≤ 10 No sobra nada

Se concluye que sobran 4 del recurso utilizado en la restricción "a" ya que se gastaron 6 de los 10disponibles. Por otra parte, se gastó totalmente el recurso de la restricción "c" que forma parte de la región factible.

¿Qué significado tiene el vértice formado por las restricciones "a" y "e"?

Es un vértice fuera de la región factible donde sus dos restricciones son redundantes ya que no forman parte de la región factible. Al sustituir los valores de la solución óptima en las dos restricciones, se puede hacer el siguiente análisis de los recursos:

Restricción "a": X1 ≤ 10 6 ≤ 10 Sobran 4

Restricción "e": X1 + X2 ≤ 20 6 + 10 ≤ 20 Sobran 4

Se concluye que, un vértice fuera de la región factible siempre tendrá recursos sobrantes en cada restricción redundante que tenga.

Análisis de cambios que afectan al modelo del problema.Un problema modelado de Programación Lineal, que experimente algún tipo de cambio, puede o no cambiar su solución óptima dependiendo del cambio. Existen dos tipos básicos de cambio: el cambio de un coeficiente de contribución de la Función Objetivo o el cambio en la disponibilidad de los recursos de las restricciones.

Un cambio en alguno de los coeficientes de la Función Objetivo, equivale a rotar dicha Función Objetivo. Cuando se quiere provocar una solución óptima alterna, se rota la Función Objetivo hasta quedar paralela a una restricción activa. Dependiendo del sentido de la rotación que se haga en la Función Objetivo así será el cambio que tenga su ecuación.Anteriormente, se trabajó un problema de rotación de la Función Objetivo donde se modificó la ecuación de una Máx. Z = 3X1+ 6X2 a Máx. Z = 6X1+6X2. Más adelante se presentan los pasos que se siguieron para calcular esta "nueva Función Objetivo" que tiene una solución óptima alterna. S i e l c a m b i o r e a l i z a d o a f e c t a a l a " d i s p o n i b i l i d a d d e l r e c u r s o " d e l a r e s t r i c c i ó n , e s d e c i r a l t é r m i n o independiente, entonces la recta se moverá paralelamente. Si el término independiente aumenta de valor, hará que la recta se mueva paralelamente hacia arriba o hacia la derecha. Por el contrario, si disminuye de valor, la recta se moverá paralelamente hacia abajo o hacia la izquierda.Existen otros tipos de cambios que puede experimentar el modelo del problema, por ejemplo, quitar una restricción, agregar una nueva restricción, cambiar el sentido de una restricción.Dependiendo del tipo de c a m b i o s e r á e l e f e c t o q u e t e n g a e n l a s o l u c i ó n ó p t i m a d e l p r o b l e m a . E s t o s c a m b i o s s e a n a l i z a n a continuación con las siguientes preguntas:

¿Qué pasa con la solución óptima del problema si se "quita" la restricción "a"?

Como la restricción "a" es una restricción redundante, al quitarla del modelo no afecta en nada a la región factible por lo que la solución óptima sigue siendo la misma.

¿Se modifica la región factible del problema al quitar la restricción "b"?

Si en el modelo del problema se quita solo la restricción "b" que es una restricción activa, si se modifica la región factible y en consecuencia cambia la solución óptima del problema.

¿Cambia la solución óptima del problema si se agrega al problema una nueva restricción, por ejemplo X 2 <= 7?

Esta nueva restricción disminuye la región factible que se tenía anteriormente, consecuentemente cambia la solución óptima del problema.

¿Se afecta la solución óptima del problema si se cambia el "sentido" de la restricción "e"?

Al hacer este cambio, el problema modelado no tiene una solución óptima ya que se vuelve "infactible" a consecuencia de que no tiene una región factible que cumpla con todas las restricciones.

¿Cómo se puede modificar la ecuación de una Función Objetivo para que tenga una solución óptima alterna?

Es posible hacer intencionalmente que un problema tenga una solución óptima alterna como en el caso q u e s e p r e s e n t ó . P a r a c a l c u l a r u n a n u e v a F u n c i ó n O b j e t i v o q u e s e a p a r a l e l a a a l g u n a d e l a s restricciones del problema modelado, es necesario rotar la Función Objetivo que se tiene hasta lograr esto.

La Función Objetivo del problema original (Máx. Z = 3X1+ 6X2) se forzó a rotar hasta que fuera paralela a la restricción "c" para generar una solución óptima alterna. U n a c o n d i c i ó n