memoria de bancario semestral

TRANSCRIPT

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 1/139

UNIVERSIDAD PRIVADA DEL ESTADO DE MORELOS, S. C.

CAMPUS CUAUTLA

LICENCIATURA EN DERECHO

CATEDRÁTICO:

LIC. ALFREDO CORTEZ LUGO.

MATERIA:

DERECHO BANCARIO

GRADO Y GRUPO:

10º “B”

1

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 2/139

D E D I C A T O R I A

En este trabajo represento todo un semestre de esfuerzos y aprendizajesque tanto en la vida laboral como en la personal nos servirá.

Gracias a mis compañeros por la ayuda mutua y la cooperación para juntossalir de los problemas y sobre todo al profesor porque sin ella hoy nada deesto seria posible, por ser quien nos motivaba con su manera de salir adelante y ser mejores humanos y excelentes profesionistas.

2

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 3/139

I N D I C E

PÁGINA

DEDICATORIA------------------------------------------------------------------------------------2

INDICE----------------------------------------------------------------------------------------------3

INTRODUCCION---------------------------------------------------------------------------------8

OBJETIVO GENERAL DE LA MATERIA---------------------------------------------------9

PROGRAMA DE LA MATERIA--------------------------------------------------------------10

UNIDAD I

“EL DERECHO BANCARIO Y SUS CONCEPTOS GENERALES”

1.1.- ANTECEDENTES DE LA BANCA---------------------------------------------------11

1.1.1.- LA BANCA EN BABILONIA---------------------------------------------------------11

1.1.2.- LA BANCA EN GRECIA--------------------------------------------------------------11

1.1.3.- LA BANCA EN ROMA----------------------------------------------------------------12

1.1.4.- LA BANCA EN LA EDAD MEDIA--------------------------------------------------13

1.1.5.- LA EPOCA MODERNA Y CONTEMPORANES-------------------------------15

1.2.- LA BANCA EN MEXICO----------------------------------------------------------------16

1.2.1.- EPOCAS PREHISPANICA Y NOVOHISPANA---------------------------------

16

1.2.2.- ETAPA INDEPENDIENTE-----------------------------------------------------------17

1.3.- LA FORMACION DEL SISTEMA ACTUAL----------------------------------------18

1.4.-LA INTERMEDIACION BANCARIA Y EL DERECHO---------------------------20

1.4.1.- LA INTERMEDIACION FINANCIERA--------------------------------------------20

1.4.2.- EL DERECHO A LA INTERMEDIACION FINANCIERA---------------------21

1.5.- DEFINICION DE DERECHO BANCARIO------------------------------------------22

1.6.- CLASIFICACION DE LA BANCA-----------------------------------------------------22

1.7.- EL CREDITO------------------------------------------------------------------------------23

1.8.- LOS CONTRATOS DE CREDITOS TRADICIONALES------------------------24

1.9.- LOS CONTRATOS DE CREDITOS BANCARIOS-------------------------------26

3

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 4/139

UNIDAD II

“LAS INSTITUCIONES DE CREDITO Y LAS AUTORIDADES EN MATERIA

BANCARIA”

2.1.- LAS INSTITUCIONES DE CREDITO-----------------------------------------------27

2.2.- SERVICIO DE BANCA Y CREDITO-------------------------------------------------28

2.2.3.- INSTITUCIONES DE BANCA MULTIPLE--------------------------------------29

2.4.- ISTITUCIONES DE BANCA DE DESARROLLO--------------------------------30

2.5.- ORGANIZACIÓN DE LAS INSTITUCIONES DE CREDITO-----------------31

2.5.1.- EN LA BANCA MULTIPLE----------------------------------------------------------31

2.5.2.- EN LA BANCA DE DESARROLLO-----------------------------------------------31

2.6.- OPERACIONES BANCARIAS--------------------------------------------------------

33

2.6.1.- LAS OPERACIONES PASIVAS---------------------------------------------------33

2.6.2.- LAS OPERACIONES ACTIVAS---------------------------------------------------34

2.6.3.- LAS OPERACIONES DE SERVICIOS------------------------------------------34

2.7.- LAS AUTORIDADES EN MATERIA BANCARIA--------------------------------35

2.7.1.- SECRETARIA DE HACIENDA Y CREDITO PÚBLICO---------------------35

2.7.2.- EL BANCO DE MEXICO------------------------------------------------------------36

2.7.3.- LA COMISION NACIONAL BANCARIA Y DE VALORES------------------36

2.7.4.- LA COMISION NACIONAL PARA LA DEFENSA DE LOS USUARIOS

DE LOS SERVICIOS FINANCIEROS------------------------------------------------------37

2.7.5.- EL INSTITUTO PARA LA PROTECCION AL AHORRO BANCARIO----38

2.8.- LA PROTECCION DE LOS INTERESES DEL PÚBLICO----------------------

38

2.8.1.- EL SECRETO BANCARIO----------------------------------------------------------38

2.8.2.- LA RESPONSABILIDAD DIRECTA EL ILIMITADA DE LAS

INSTITUCIONES DE CREDITO-------------------------------------------------------------39

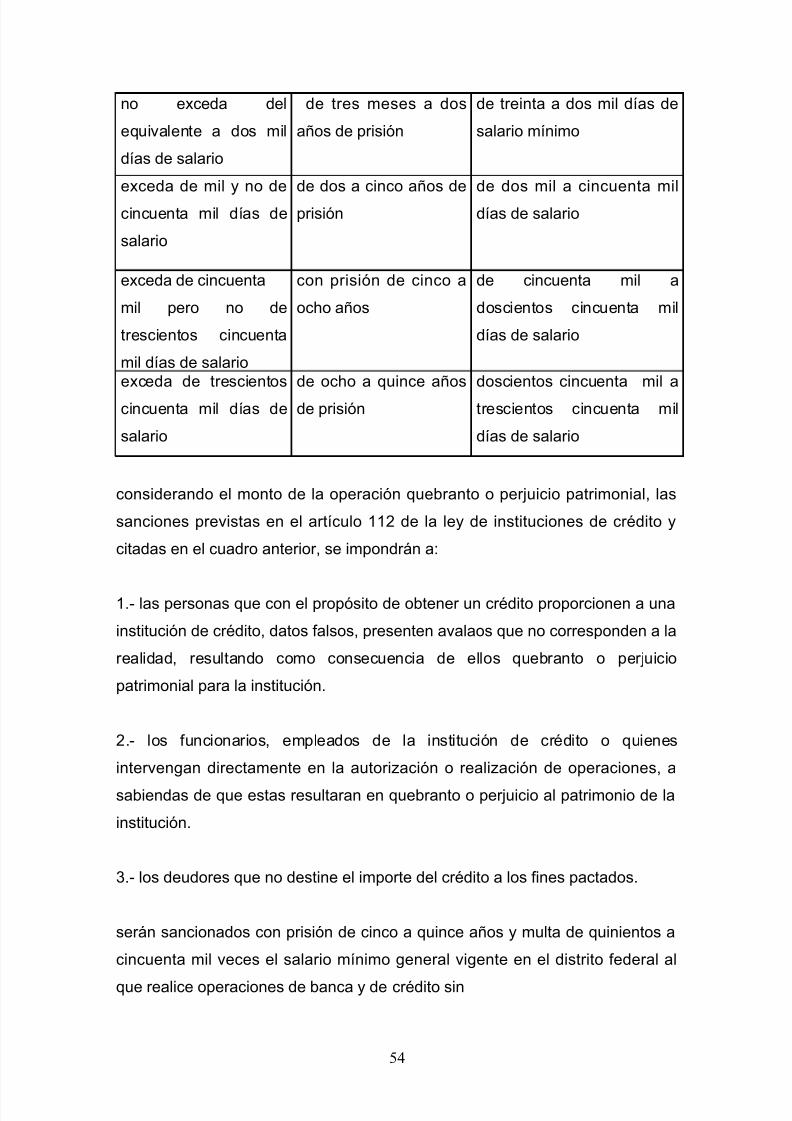

2.9.- DE LAS PROHIBICIONES, SANCIONES ADMINISTRATIVAS Y

DELITOS------------------------------------------------------------------------------------------40

2.9.1.- DE LAS PROHIBICIONES-----------------------------------------------------------

40

2.9.2.- DE LAS SANCIONES ADMINISTRATIVAS-------------------------------------412.9.3.- DE LOS DELITOS---------------------------------------------------------------------41

4

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 5/139

UNIDAD III

“EL FIDEICOMISO”

3.1 ANTECEDENTES------------------------------------------------------------------------ 39

3.2 DEFINICIÓN------------------------------------------------------------------------------- 39

3.3 CARACTERÍSTICAS DEL FIDEICOMISO Y SU ESTRUCTURA

GENERAL--------------------------------------------------------------------------------------- 40

3.4 SUJETOS DEL FIDEICOMISO------------------------------------------------------- 40

3.4.1 EL FIDEICOMITENTE---------------------------------------------------------------- 40

3.4.2 EL FIDUCIARIO------------------------------------------------------------------------ 41

3.4.3 EL FIDEICOMISARIO---------------------------------------------------------------- 42

3.4.4 COMITÉ TÉCNICO DEL FIDEICOMISO---------------------------------------- 43

3.5 EL PATRIMONIO FIDEICOMITIDO------------------------------------------------- 43

3.6 LA EXTINCIÓN DEL FIDEICOMISO------------------------------------------------ 44

3.7 EL FIDEICOMISO PÚBLICO Y EL FIDEICOMISO NO PÚBLICO----------- 44

UNIDAD IV

ORGANIZACIONES AUXILIARES, EL CREDITO, EL MERCADO DE

VALORES Y LAS SOCIEDADES DE INVERSION.

4.2 LOS ALMACENES GENERALES DE DEPÓSITO------------------------------- 46

4.3 LAS ARRENDADORAS FINANCIERAS-------------------------------------------- 48

4.4 LAS SOCIEDADES DE AHORRO Y PRÉSTAMO------------------------------ 49

4.5 LAS UNIONES DE CRÉDITO-------------------------------------------------------- 50

4.6 EL FACTORAJE FINANCIERO------------------------------------------------------ 50

4.7 LA COMPRAVENTA PROFESIONAL DE DIVISAS---------------------------- 51

4.8 LA INTERMEDIACIÓN BURSÁTIL------------------------------------------------- 52

4.8.1 OBJETO DE LA LEY DEL MERCADO DE VALORES---------------------- 52

4.8.2 LA OFERTA PÚBLICA DE VALORES------------------------------------------- 524.8.3 LA INTERMEDIACIÓN EN EL MERCADO DE VALORES----------------- 53

5

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 6/139

4.8.4 SUJETOS DE LA INTERMEDIACIÓN BURSÁTIL---------------------------- 53

4 8 5 LAS BOLSAS DE VALORES. ------------------------------------------------------ 55

4.8.6 EL REGISTRO NACIONAL DE VALORES. ---------------------------------- 55

4.8.7 LAS INSTITUCIONES PARA EL DEPÓSITO DE VALORES. ------------ 55

4.8.8 LAS ACTIVIDADES EN MATERIA BURSÁTIL. ------------------------------- 56

4.9 LAS SOCIEDADES DE INVERSIÓN. ---------------------------------------------- 56

4.9.1. OBJETO DE LA LEY DE SOCIEDADES DE INVERSIÓN. ---------------- 57

4.9.2.- TIPOS DE SOCIEDADES DE INVERSIÓN. -------------------------------- 57

4.9.2.1.- SOCIEDADES DE INVERSION DE RENTA VARIABLE. -------------- 58

4.9.2.2.- SOCIEDADES DE INVERSTON EN INSTRUMENTOS DE DEUDA. 58

4.9.2.3.- SOCIEDADES DE INVERCION DE CAPITALES. ------------------------ 58

4.9.2.4.- SOCIEDADES DE INVERSION DE OBJETO LIMITADO. ------------- 59

4.9.2.5- SOCIEDADES DE INVERSION ESPECIALIZADAS EN FONDOS

PARA EL RETIRO------------------------------------------------------------------------------59

4.9.3.- LA PRESTACION DE SERVICIOS A LAS SOCIEDADES DE

INVERSION. ------------------------------------------------------------------------------------59

4.9 4- AUTORIDADES. --------------------------------------------------------------------- 59

UNIDAD V

“LAS INSTITUCIONES DE SEGUROS Y FIANZAS LAS AGRUPACIONES

FINANCIERAS Y EL BANCO DE MÉXICO”

5.1.- LAS INSTITUCIONES DE

SEGUROS-------------------------------------------------

5.1.1.- LEY GENERAL DE INSTITUCIONES Y SOCIEDADES MUTUALISTAS

DE SEGUROS--------------------------------------------------------------------------------------

5.1.2.- CARACTERÍSTICAS DE LAS INSTITUCIONES DE SEGUROS-----------

5.1.3.- FUNCIONAMIENTO DE LAS INSTITUCIONES DE SEGUROS-------------

5.2.- LAS SOCIEDADES MUTUALISTAS DE SEGUROS. ----------------------------

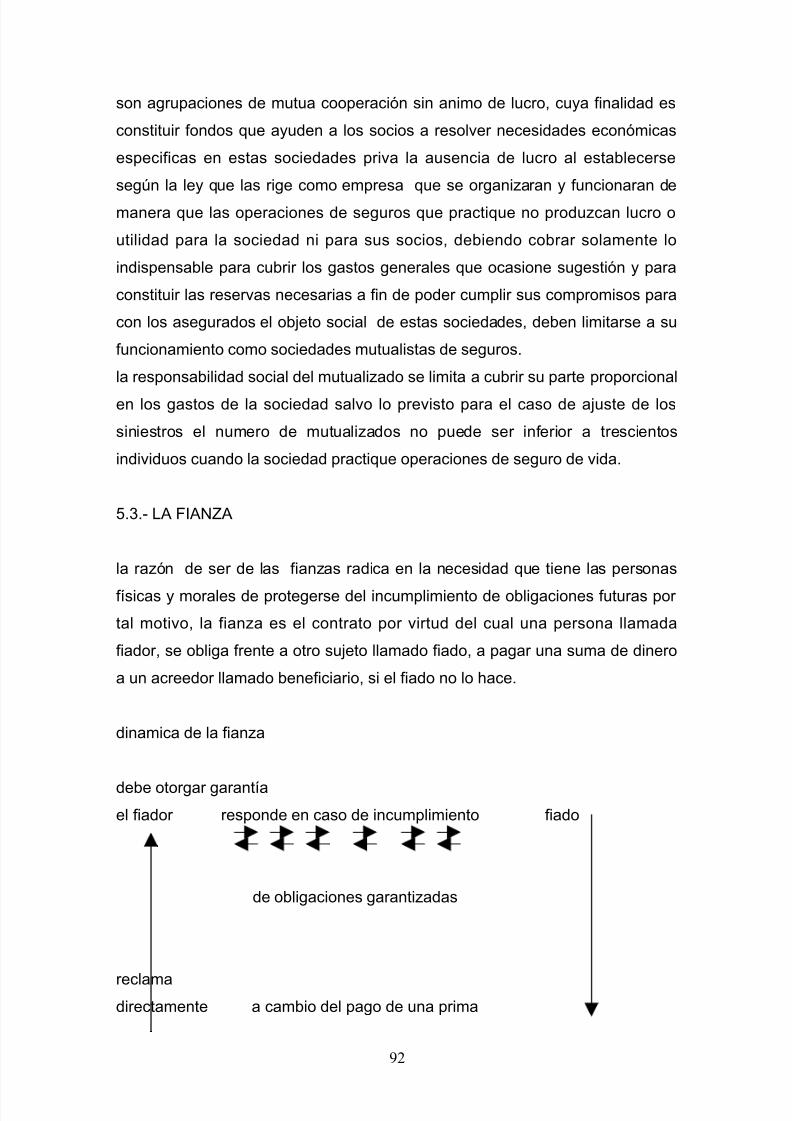

5.3.- LA FIANZA------------------------------------------------------------------------------------

5.3.1 OBJETO DE LA LEY FEDERAL DE INSTITUCIONES DE FIANZAS-------

5.3.2.- LA FIANZA COMO CONTRATO DE GARANTÍA. ------------------------------

5.3.3.- CARACTERÍSTICAS DE LAS INSTITUCIONES DE FIANZA. ---------------

5.3.4.- ELEMENTOS DEL CONTRATO DE FIANZA-------------------------------------

5.3.5.- ACTOS JURÍDICOS QUE PUEDEN REALIZAR LAS INSTITUCIONESDE FIANZAS.-------------------------------------------------------------------------------------

6

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 7/139

5.4.- LAS AGRUPACIONES FINANCIERAS----------------------------------------------

5.4.1.- OBJETO DE LA LEY PARA REGULAR LAS AGRUPACIONES

FINANCIERAS--------------------------------------------------------------------------------------

5.4.2.- ORGANIZACIÓN OPERACIÓN Y FUNCIONAMIENTO DE LAS

AGRUPACIONES FINANCIERAS. -----------------------------------------------------------

5.4.3.- FACULTADES DE LAS ENTIDADES FINANCIERAS DEL GRUPO

FINANCIERO. --------------------------------------------------------------------------------------

5.4.4.- LA PROTECCIÓN DE LOS INTERESES DEL PÚBLICO EN LAS

AGRUPACIONES.---------------------------------------------------------------------------------

5.5.- EL BANCO DE MÉXICO.-

----------------------------------------------------------------

5.5.1.- ANTECEDENTES DEL BANCO DE MÉXICO. -----------------------------------

5.5.2NATURALEZA JURÍDICA DEL BANCO DE MÉXICO. ---------------------------

5.5.3FINALIDADES DEL BANCO DE MÉXICO--------------------------------------------

5.5.4.-FUNCIONES DEL BANCO DE MÉXICO--------------------------------------------

5.6.-OPERACIONES DEL BANCO DE MÉXICO. ----------------------------------------

5.7.- LA RESERVA INTERNACIONAL Y EL RÉGIMEN CAMBIARIO.-------------

5.8.- EXPEDICIÓN DE NORMAS Y SANCIONES QUE IMPONE EL BANCO

DE MÉXICO. ---------------------------------------------------------------------------------------

5.9 GOBIERNO Y VIGILANCIA DEL BANCO DE MÉXICO----------------------------

CUESTIONARIO DEL PRIMER PARCIAL--------------------------------------------------

CUESTIONARIO DEL SEGUNDO PARCIAL-----------------------------------------------

CUESTIONARIO DEL TERCER

PARCIAL--------------------------------------------------

7

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 8/139

I N T R O D U C C I Ó N.

durante este periodo el alumno conocerá el desarrollo histórico y

evolución de la banca a través de los años y su perfeccionamiento, así como

las aportaciones de diferentes pueblos para su formación del sistema bancario

y llegar así a lo que conocemos en nuestros días.

se analizará la intermediación financiera bancaria y vinculada con el

derecho, comenzando a estudiar la definición de derecho bancario, así como

los diferentes tipos de banca que existen en la actualidad en nuestro país, la

fundamentación de éstas y su debida regulación en diversas leyes.

Consecuentemente se estudiará el crédito, su definición y los diversos

tipos de contrato de crédito tradicionales que se regulan en México y los

contratos de crédito bancarios.

8

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 9/139

O B J E T I V O G E N E R A L D E L A M A T E R I A

el alumno comprenderá que el derecho bancario regula la actividad de

las empresas bancarias en la intermediación en operaciones de crédito, de

estas con los particulares.

así mismo conocerá los antecedentes de la banca, la formación del

sistema bancario mexicano, a las definiciones del derecho bancario, el crédito y

sus contratos.

9

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 10/139

U N I D A D I

“EL DERECHO BANCARIO Y SUS ANTECEDENTES GENERALES”

ANTECEDENTES DE LA BANCA.

LA BANCA EN BABILONIA.

Seguramente la primer pregunta que el alumno se hace será si existe

diferencia entre banquero y financiero y evidentemente responderemos que si

la hay y a partir de la explicación de una y otra veremos el origen de la banca.

Babilonia contaba con varias comunidades, una de ellas conocida como

la ciudad de uruk, hacia los años 3 200 antes de nuestra era, en la cual

funcionó el edificio bancario más antiguo que se conoce denominado “el templo

rojo de uruk” , en ese lugar los sacerdotes practicaban la intermediación.

Los sacerdotes del templo recibían los productos cosechados y

obtenidos por la explotación de la tierra, por parte de los jefes de las tribus o de

individuos deseosos de obtener favores divinos, los sacerdotes recibían dichos

depósitos y eran responsables de ellos, con los recursos recibidos prestaban

cereales con interés a agricultores y comerciantes.

Todas las operaciones se realizaban en especie, ya que no existía la

moneda. en el templo se otorgaban préstamos con interés, conocido este

último como “subtou” a una tasa de 33% anual tratándose de cereales y dátiles,

10

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 11/139

y 25% respecto de metales, los préstamos se garantizaban con predio o

esclavos.

Al paso del tiempo las operaciones antes mencionadas, pasaron a

realizarse por personas dedicadas al comercio, en consecuencia las

transacciones se volvieron numerosas y hubo la necesidad de regularlas, por

ello el “codigo de hammurabi” regulo el préstamo con interés, formalizándose a

través de contratos para tales operaciones, así como también regulo la usura

(aumento indebido del interés), la comisión mercantil y el depósito, como

ejemplo citaremos las que mencionaba el código: “ si ha prestado con interés,

sin testigos, ni contrato, perderá cuanto prestó” , así como: el aumento indebido

de interés se castigaba con la pérdida del capital prestado.

LA BANCA EN GRECIA

En el año 687 antes de nuestra era, el emperador de lidia llamado giges

inventó la moneda, al sustituir lingotes de plata de forma y peso variables, por

unas piezas denominadas “electros”, eran pepitas naturales de oro y plata a las

cuales se les impuso un sello oficial y las dotaba de valor.

El sucesor de Giges, creso, acuño las “stateras” que eran monedas de

oro puro, que tenían impresos los sellos reales, una cabeza de león y otra de

toro.

Los atenienses utilizaron unas barritas de hierro sin pulir alas que

denominaban “óbolos”, cabían seis en la mano, de ahí que seis óbolos pasaron

a ser considerados una unidad de valor llamado puñado o “dracma”.

El uso de la moneda se extendió con rapidez en el mundo griego, la

proliferación de monedas locales se hizo inevitable, los atenienses

comprendieron la importancia de contar con una moneda, apareciendo los

dracmas que eran piezas de plata redondas y troqueladas convirtiéndose en la

moneda internacional de la época.

11

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 12/139

A finales del siglo v antes de nuestra era, se conocieron unos

prestamistas llamados “trapezitas” quienes prestaban dinero a una taza de

cambio libre. los prestamos podían ser por mes o por un día, algunos

prestamistas exigían un “óbolo” por dracma diario prestado.

Así también surgieron los “colubistas” quienes se aseguraban de la

autenticidad y valor de las monedas que les eran presentadas y cambiaban

moneda de su ciudad por la extranjera y viceversa.

LA BANCA EN ROMA

Las primeras monedas romanas eran piezas de bronce conocidas como

“as grave” que se utilizaron para el comercio interno romano. cuando los

romanos comercializaron con las colonias griegas se vieron los romanos en la

necesidad de acuñar monedas de plata propias llamando a la moneda

“didracma” a imitación de los griegos. la principal moneda romana “el denario”

apareció en el año 187 antes de nuestra era.

Como consecuencia de utilizar la moneda en la economía romana,

figuraron los primeros hombres de negocios, llamados los “publicanos”, quienes

masaron grandes fortunas, al adjudicarse obre publica, arrendar el cobro de

impuestos y el de minas del estado, es decir, participando en la administración

de la cosa pública, además los publicanos se agruparon en sociedades por

acciones, así otorgaron prestamos al estado, financiaron grandes obras y

pagaban a las tropas del ejército y flotas mercantes.

Aparecieron los personajes llamados “argentarii”, quienes hacían la

misma función que los colubistas griegos, los romanos no crearon nuevas

operaciones bancarias, pero si mejoraron su técnica por medio del derecho, al

establecer un mecanismo que permitiera el cobro de intereses, consideraron a

los depositantes de los bancos como acreedores privilegiados y establecieron

la obligación a cargo de los banqueros a rendir cuentas a sus clientes.

12

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 13/139

LA BANCA EN LA EDAD MEDIA

Durante la edad media, al principio de esta, en el imperio bizantino se

ordenó la acuñación de moneda de oro, plata y bronce, las monedas de plata

circularon en el occidente del imperio, en tanto que las de oro y bronce lo

hicieron en oriente.

El emperador Carlomagno reorganizó el sistema monetario alrededor de

una nueva moneda de plata, “el novus denarios” y proclamó el derecho real

para emitirla, esta pieza se mantuvo como moneda en Europa incluso hasta

mediados del siglo XIII.

En los territorios de la actual Alemania, se permitió a los duques,

condes, señores, barones y ciudades imperiales la acuñación del novus

denarios, esto propicio que se acuñaran de diversas formas.

Cabe señalar que hacia el siglo XIII reaparecieron en Europa las

monedas de oro, “el ducado” de Venecia y el “florín”.

En la edad media se dio un notable retraimiento del comercio bancario

debido a estos factores:

• la desintegración del antiguo imperio romano

• la violenta irrupción del mundo árabe que controlo el mar mediterráneo

• la iglesia cristiana prohibió el préstamo con interés, porque con

frecuencia daba lugar a la usura.

13

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 14/139

Los grandes beneficiarios de la anterior prohibición fueron los judíos,

quienes hicieron caso omiso de la misma, se convirtieron especialistas en el

préstamo mediante garantía y únicos en practicarlo en Europa occidental

durante más de cinco siglos.

Los judíos precisaron la naturaleza de los bienes susceptibles de ser

puestos como fianza o garantía, definieron los derechos del prestamista con

garantía y fijaron la escala de interés.

En los centros urbanos operaban los judíos, en el campo los

monasterios ingleses; sin romper con la prohibición canónica del préstamo con

interés, practicaban el crédito agrícola a favor de los tenedores de la tierra a

través de dos operaciones “la mort gage”, es decir la hipoteca y las rentas

reales.

En la hipoteca, el deudor constituye un derecho real sobre un bien a

favor de un acreedor, a fin de garantizar el cumplimiento de una obligación.

La renta real, era una inversión sobre el inmueble a cambio de recibir

ciertos beneficios o rentas.

Más tarde los lombardos y franciscanos fundaron los montes de piedad

que tienen vigencia en la actualidad.

La reactivación del comercio bancario comienza en el siglo xi, cuando lo

italianos logran vencer la hegemonía de los árabes en el mediterráneo.

Los venecianos y los lombardos, tendieron un nuevo puente comercial

entre oriente y occidente, se extendieron hacia Francia e Inglaterra, reciben de

la monarquía francesa el derecho de establecer mesas de préstamo, en

detrimento de los intereses de los judíos, llegando a asumir las tareas de

banqueros del tesoro y se convierten en agentes financieros de la santa sede.

14

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 15/139

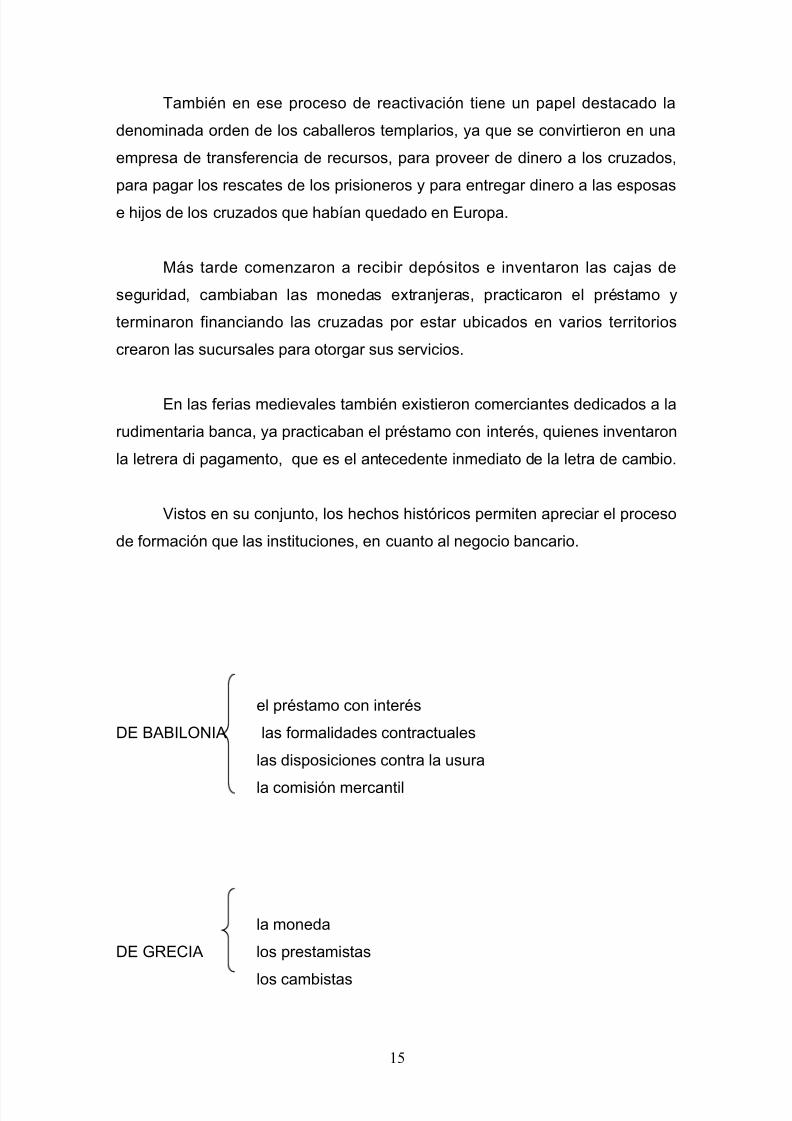

También en ese proceso de reactivación tiene un papel destacado la

denominada orden de los caballeros templarios, ya que se convirtieron en una

empresa de transferencia de recursos, para proveer de dinero a los cruzados,

para pagar los rescates de los prisioneros y para entregar dinero a las esposas

e hijos de los cruzados que habían quedado en Europa.

Más tarde comenzaron a recibir depósitos e inventaron las cajas de

seguridad, cambiaban las monedas extranjeras, practicaron el préstamo y

terminaron financiando las cruzadas por estar ubicados en varios territorios

crearon las sucursales para otorgar sus servicios.

En las ferias medievales también existieron comerciantes dedicados a la

rudimentaria banca, ya practicaban el préstamo con interés, quienes inventaron

la letrera di pagamento, que es el antecedente inmediato de la letra de cambio.

Vistos en su conjunto, los hechos históricos permiten apreciar el proceso

de formación que las instituciones, en cuanto al negocio bancario.

el préstamo con interés

DE BABILONIA las formalidades contractuales

las disposiciones contra la usura

la comisión mercantil

la moneda

DE GRECIA los prestamistas

los cambistas

15

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 16/139

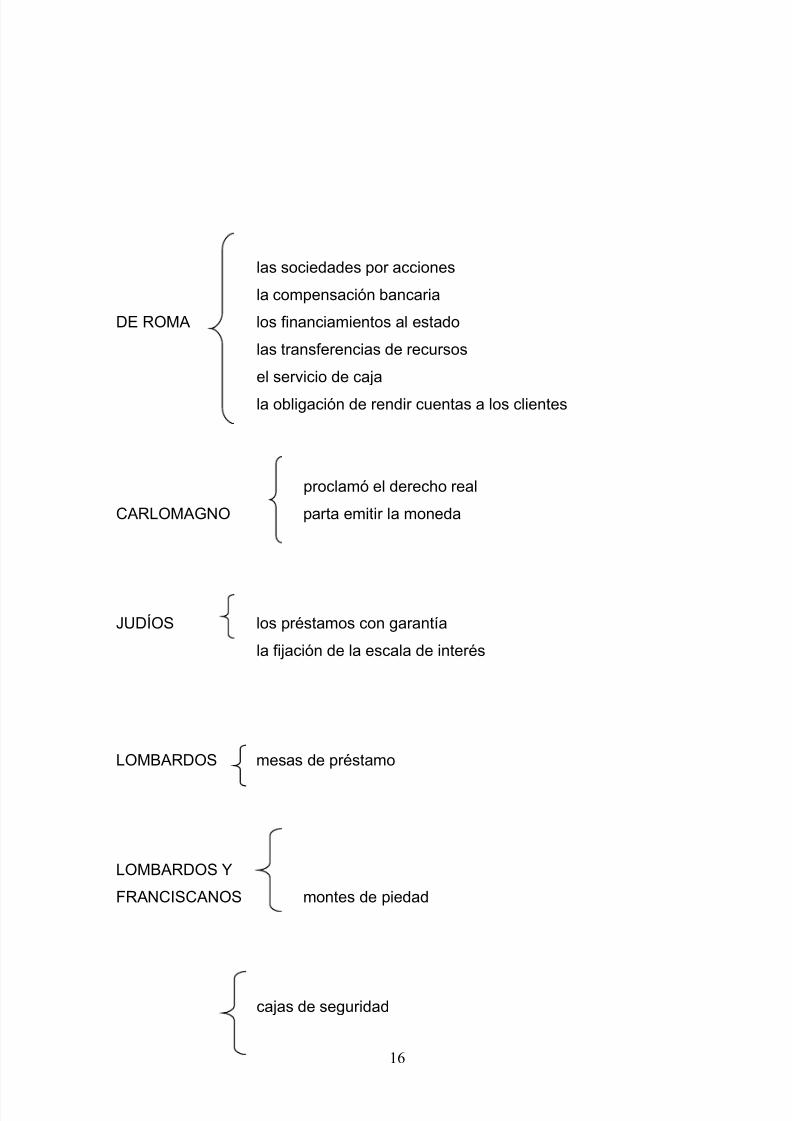

las sociedades por acciones

la compensación bancaria

DE ROMA los financiamientos al estado

las transferencias de recursos

el servicio de caja

la obligación de rendir cuentas a los clientes

proclamó el derecho real

CARLOMAGNO parta emitir la moneda

JUDÍOS los préstamos con garantía

la fijación de la escala de interés

LOMBARDOS mesas de préstamo

LOMBARDOS Y

FRANCISCANOS montes de piedad

cajas de seguridad

16

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 17/139

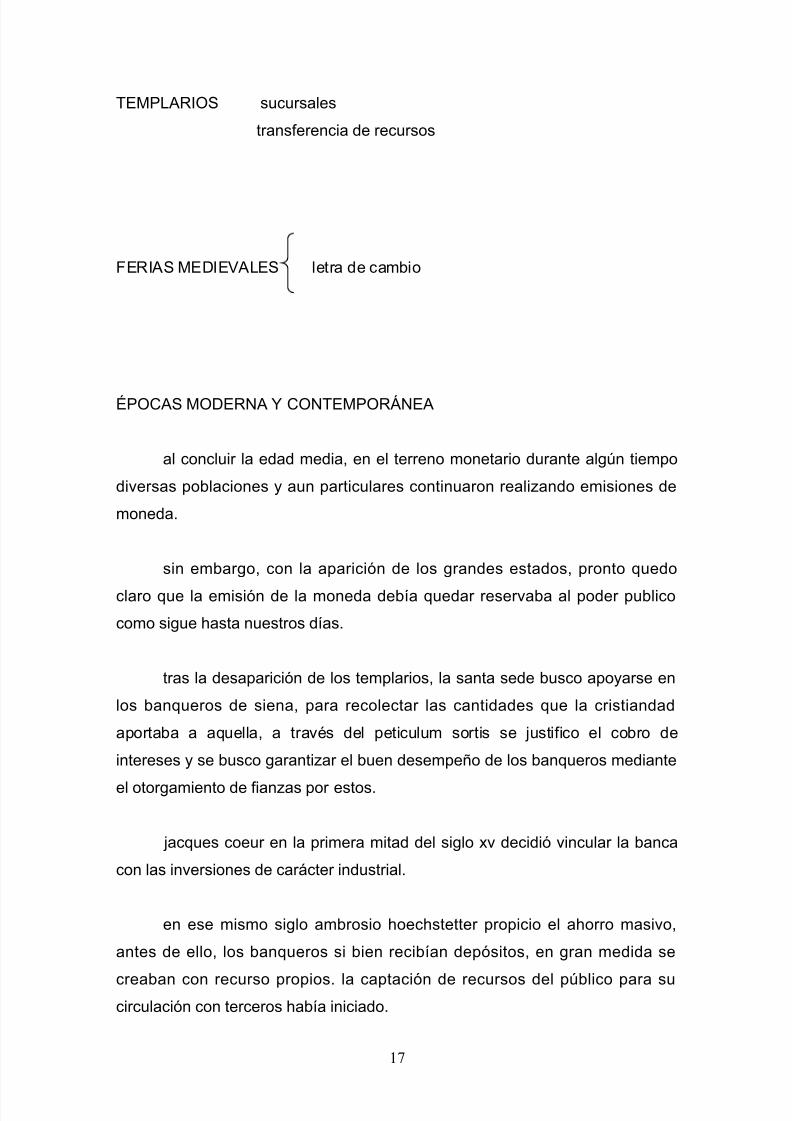

TEMPLARIOS sucursales

transferencia de recursos

FERIAS MEDIEVALES letra de cambio

ÉPOCAS MODERNA Y CONTEMPORÁNEA

al concluir la edad media, en el terreno monetario durante algún tiempo

diversas poblaciones y aun particulares continuaron realizando emisiones de

moneda.

sin embargo, con la aparición de los grandes estados, pronto quedo

claro que la emisión de la moneda debía quedar reservaba al poder publico

como sigue hasta nuestros días.

tras la desaparición de los templarios, la santa sede busco apoyarse en

los banqueros de siena, para recolectar las cantidades que la cristiandad

aportaba a aquella, a través del peticulum sortis se justifico el cobro de

intereses y se busco garantizar el buen desempeño de los banqueros mediante

el otorgamiento de fianzas por estos.

jacques coeur en la primera mitad del siglo xv decidió vincular la banca

con las inversiones de carácter industrial.

en ese mismo siglo ambrosio hoechstetter propicio el ahorro masivo,

antes de ello, los banqueros si bien recibían depósitos, en gran medida se

creaban con recurso propios. la captación de recursos del público para sucirculación con terceros había iniciado.

17

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 18/139

asimismo los hermanos de mèdicis trasladaron el negocio bancario hacia

el norte de europa, superando así la tendencia generalizada a vincular los

negocios al área del mediterráneo.

1.2.- LA BANCA EN MEXICO

1.2.1.- ÈPOCAS PREHISPANICA Y NOVOHISPANA

en tenochtital se dio un considerable intercambio comercial, el cual

implico la necesidad de contar con medios de cambio confiables, el más

conocido aunque no el único fue el cacao, aunque no se han encontrado datos

que permitan establecer antecedentes de actividad bancaria.

existieron unos negociantes llamados “puchtecatini”, pero no hay

antecedentes ni fundamentos que se atan dedicados al comercio bancario.

después de la invasión española, los indígenas utilizaron el cacao,

mantas, polvo de oro y cuentas de piedra como moneda y los españoles una

moneda llamada real.

en la época novo hispana existió la falta de moneda, por tal motivo el

virreinato se vio en la necesidad de fijar la equivalencia del real respecto del

cacao, mantas, polvo de oro y cunetas de piedra a fin de agilizar la realización

de operaciones comerciales.

en 1536 se fundo la casa de moneda en la nueva españa, pero no

resolvió el problema de falta de moneda.

en la nueva españa, existieron las siguientes instituciones:

a. en jalapa fue creada en 1720 “la feria de jalapa”, y a ella acudían

prestamistas que auxiliaban a la actividad económica, cayendo endesprestigio en 1760 por los abusos de los comerciantes.

18

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 19/139

b. las cajas reales, creadas en los fundos mineros del virreinato, que dieron

origen a los bancos de plata, que eran compañías generales de avios,

los más importantes fueron los de zacatecas, pachuca y ciudad de

méxico.

c. pedro romero de terreros fundo en 1775 el real monte de piedad de

ànimas de la nueva españa, institución que otorgaba prestamos sin

intereses y garantía prendaria, en 1781 empezó a cobrar el 6.25% de

interés anual. el monte de piedad fue un intento de combatir los abusos

de los prestamistas novohispanos.

d. también se crearon unas cajas de comunidades indígenas, constituidas

con fondos de estos últimos con la intención de hacerlos sujetos de

crédito.

e. en 1783 se creo el banco de san carlos, en realidad sucursal del banco

nacional de san carlos, por el cual se obligo a las comunidades

campesinas a que participaran en su capital, desapareciendo las cajas

de comunidades indígenas, el banco de san carlos quebró en 1829.

f. en 1784 apareció el banco de avio de minas y desapareció dos años

después por los malos manejos de sus administradores.

1.2.2.- ETAPA INDEPENDIENTE

durante la independencia tanto realistas como insurgentes, acuñaban su

propia moneda, es decir cada quien tenia su casa de moneda.

consumada la independencia, en mayo de 1822 agustin de iturbide

decidió emitir papel moneda que por primero vez llevó la denominación oficial

de peso.

en 1823, el congreso ordenó la emisión de otra pieza impresa en papel

de bulas papales y de indulgencias a fin de que no fueran rechazadas, pero el

pueblo las rechazó

19

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 20/139

a partir de 1824 se estima la existencia de trece cajas de moneda en el

país, durante las primeras cinco décadas del siglo xix, el comercio bancario no

tuvo mayor relevancia en nuestro país.

algunas tareas atribuibles a la banca, como por ejemplo, prestamos con

interés y transferencia de fondos las realizaban casas comerciales.

en 1829 se establece una oficina de representación de un banco

londinense, el bar llays bank, que introdujo la letra de cambio, así también

aparecieron los intermediarios financieros como el banco de avio de 1830 a

1842 y el banco nacional de amortización de moneda del cobre de 1837 a

1841.

1.3. LA FORMACIÓN DEL SISTEMA ACTUAL

durante el imperio de maximiliano en 1864, se establece sin concesión

alguna, la primera institución bancaria y el primer banco de emisión, el banco

de londres, méxico y sudamérica.

como la regulación bancaria y de emisión de moneda no era facultad

federal, surgieron los siguientes bancos emisores:

1. en 1875 se crea en chihuahua, con capital estadounidense, el banco de

santa fulacia.

2. en 1878 el banco mexicano

3. en 1882 el banco minero de chihuahua

4. en 1882 el banco franco-egipcio establece una institución llamada banco

nacional mexicano.

5. en 1882 el banco mercantil, agrícola e hipotecario.

6. en 1883 el gobierno federal aprobó el establecimiento de banco de

empleados que en 1886 se llamo banco comercial.

7. para 1884 el gobierno impulso la fusión del banco nacional mexicano

con el banco mercantil, agrícola e hipotecario y se crea el banconacional de mexico.

20

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 21/139

mediante el codigo de comercio de 1884 se trato de resolver el problema

de la multiplicidad de los bancos emisores de moneda, pero el código de

comercio de 1889 abrogó aquel y omitió disposiciones sobre bancos.

el problema se convirtió en anarquía, ya que la concesión otorgada por

las entidades federativas carecía de orden y uniformidad, en consecuencia se

encontraban operando como bancos de emisión en nuestro país. en 1897,

además del banco nacional de méxico y el de londres, méxico y sudamérica,

los siguientes:

• banco minero de chihuahua (1885) fusión del banco minero de

chihuahua con el banco mexicano de chihuahua.

• banco comercial de chihuahua (1889) antes banco de santa eulalia

• banco yucateco (1889).

• banco mercantil de yucatán (1889).

• banco de durango (1890).

•

banco de nuevo león (1891).• banco de zacatecas (1891).

en 1896 el ejecutivo solicito al congreso autorización para promulgar las

bases generales para el otorgamiento de concesiones bancarias. en marzo de

1897 se expidió la ley general de instituciones de credito, norma que considero

la existencia de tres tipos de banca de emisión, hipotecaria y refaccionaria.

sin embargo esa ley privilegio al banco nacional de mexico, el banco de

londres, mexico y sudamerica y el bancop de nuevo leon, ya que causo graves

problemas a los bancos de la provincia para establecer sucursales en la ciudad

de méxico.

en 1898 un grupo de empresarios fundan en banco refaccionario

mexicano, para hacer los canjes de los billetes de las entidades federativas. en

21

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 22/139

1899 tomo el nombre de banco central de mexico, sirviendo como corresponsal

de los bancos estatales y haciendo federal la circulación de los billetes locales.

la revolución mexicana de 1910, hizo inestable la situación de los

bancos, ya que propicio la anarquía en la emisión de billetes.

venustiano carranza en octubre de 1915 mediante decreto, creo la

comisión reguladora e inspectora de instituciones de crédito (antecedente de la

actual comisión nacional bancaria y de valores) con la finalidad de reorganizar

en sistema bancario mexicano.

en septiembre de 1916 venustiano carranza expidió otro decreto en

donde establecía las bases para la liquidación de los bancos de emisión al

considerar que habían sido inconstitucionales las leyes que otorgaron

concesiones a esos bancos.

el artículo 28 de la constitución política de los estados unidos mexicanos

de 1917, estableció el monopolio del estado en la emisión monetaria aunque

fue hasta el 18 de agosto de 1925 que se expidió la ley organica del banco de

mexico.

la primera ley que rigió las instituciones bancarias en nuestro país fue la

ley general de instituciones de credito, publicada en el diario oficial de la

federación del 19 de marzo de 1897, a la cual se promulgaron las siguientes:

1. ley sobre bancos refaccionarios 12 de noviembre de 1924

2. ley general de instituciones de crédito y establecimientos bancarios de

16 de enero de 1925

3. ley general de instituciones de crédito y establecimientos bancarios del

29 de noviembre de 1926

4. ley general de instituciones de crédito del 29 de junio de 1932

5. ley general de instituciones de crédito y organizaciones auxiliares de 31

de mayo de 1941

22

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 23/139

6. ley reglamentaria del servicio publico de banca y crédito de 31 de

diciembre de 1982

7. ley reglamentaria del servicio publico de banca y crédito de 14 de enero

de 1985

8. por ultimo el 15 de julio de 1990 se publico la ley de instituciones de

crédito en vigor.

1.4.- LA INTERMEDIACIÓN BANCARIA Y EL DERECHO

1.4.1.- LA INTERMEDIACIÓN FINANCIERA.

Desde el punto de vista gramatical, realiza las tareas de intermediación

el que es intermediario, es decir, quien media entre dos o más personas.

en el terreno comercial esto se presenta como una constante, pues

existen agentes que realizan la tarea de enlace entre vendedores y

compradores, esto es, los intermediarios auxilian para que los bienes o

servicios fluyan en una economía.

por supuesto que en economías elementales ese contacto entre compradores y

vendedores se realiza en forma directa y no en forma indirecta que implica la

intermediación.

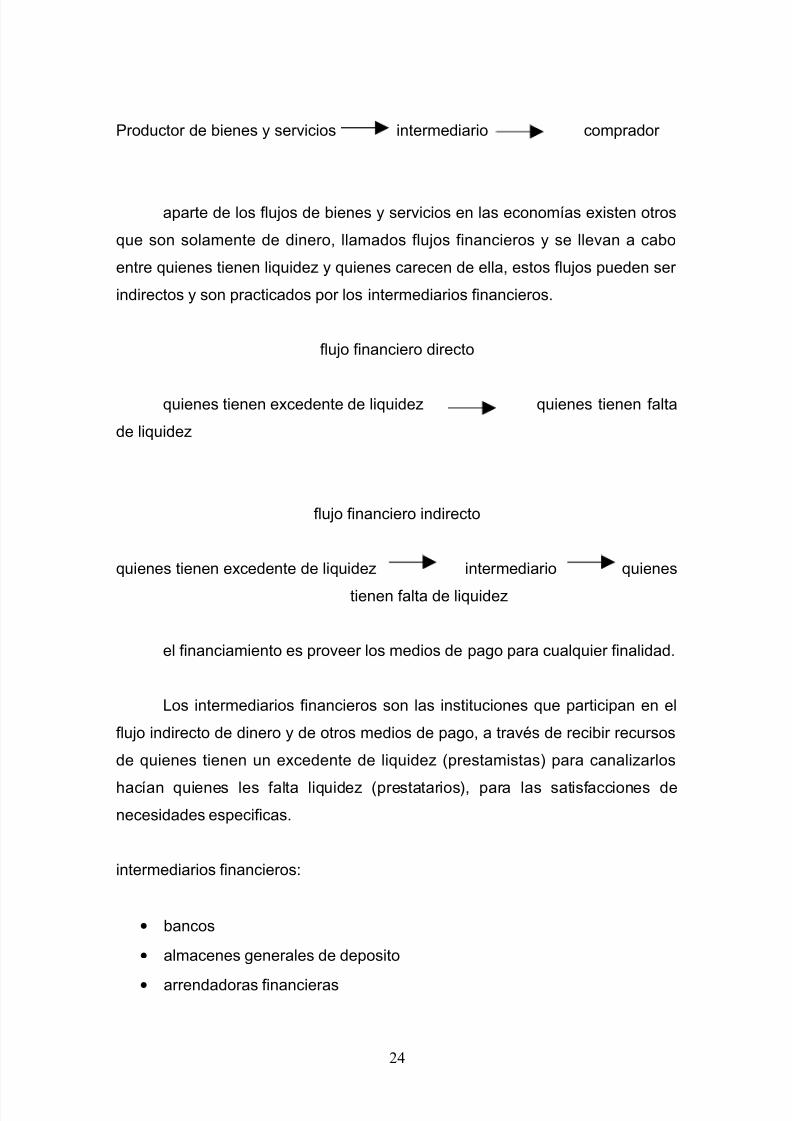

flujo comercial directo

productor de bienes y servicios comprador

flujo comercial indirecto

23

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 24/139

Productor de bienes y servicios intermediario comprador

aparte de los flujos de bienes y servicios en las economías existen otros

que son solamente de dinero, llamados flujos financieros y se llevan a cabo

entre quienes tienen liquidez y quienes carecen de ella, estos flujos pueden ser

indirectos y son practicados por los intermediarios financieros.

flujo financiero directo

quienes tienen excedente de liquidez quienes tienen falta

de liquidez

flujo financiero indirecto

quienes tienen excedente de liquidez intermediario quienes

tienen falta de liquidez

el financiamiento es proveer los medios de pago para cualquier finalidad.

Los intermediarios financieros son las instituciones que participan en el

flujo indirecto de dinero y de otros medios de pago, a través de recibir recursos

de quienes tienen un excedente de liquidez (prestamistas) para canalizarlos

hacían quienes les falta liquidez (prestatarios), para las satisfacciones de

necesidades especificas.

intermediarios financieros:

• bancos

• almacenes generales de deposito

• arrendadoras financieras

24

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 25/139

• sociedades de ahorro y préstamo

• uniones de crédito

• cajas de bolsa

1.4.2.- EL DERECHO DE LA INTERMEDIACIÓN FINANCIERA

los intermediarios financieros deben analizar las necesidades del

mercado al que sirven y producir que la aplicación de los recursos sea correcta.

el articulo 73 fracción x de la constitución política de los estados unidos

mexicanos, señala que el congreso tiene facultad para legislar, entre otras

materias con la intermediación y servicios financieros.

en efecto cuando el legislador expide normas sobre esta materia esta

regulando a los intermediarios financieros y los servicios que estos prestan, es

decir, esta haciendo derecho de la intermediación financiera.

el derecho de la intermediación financiera es el conjunto de normas que

regulan la constitución y funcionamiento de los intermediarios financieros y las

sociedades que los agrupan, las prohibiciones, sanciones administrativas y

delitos establecidos respecto de ellos, la protección de los intereses del publico

y las facultades de las autoridades en la materia.

1.5. DEFINICIÓN DE DERECHO BANCARIO

25

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 26/139

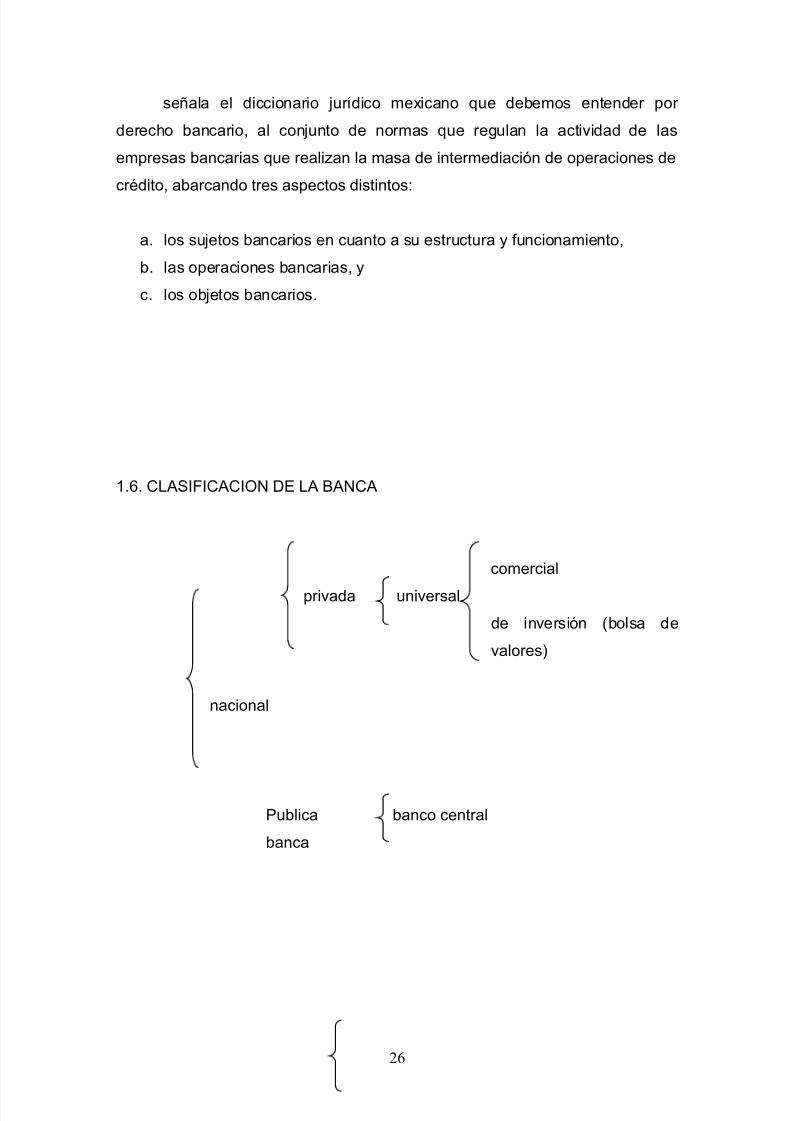

señala el diccionario jurídico mexicano que debemos entender por

derecho bancario, al conjunto de normas que regulan la actividad de las

empresas bancarias que realizan la masa de intermediación de operaciones de

crédito, abarcando tres aspectos distintos:

a. los sujetos bancarios en cuanto a su estructura y funcionamiento,

b. las operaciones bancarias, y

c. los objetos bancarios.

1.6. CLASIFICACION DE LA BANCA

comercial

privada universal

de inversión (bolsa de

valores)

nacional

Publica banco central

banca

26

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 27/139

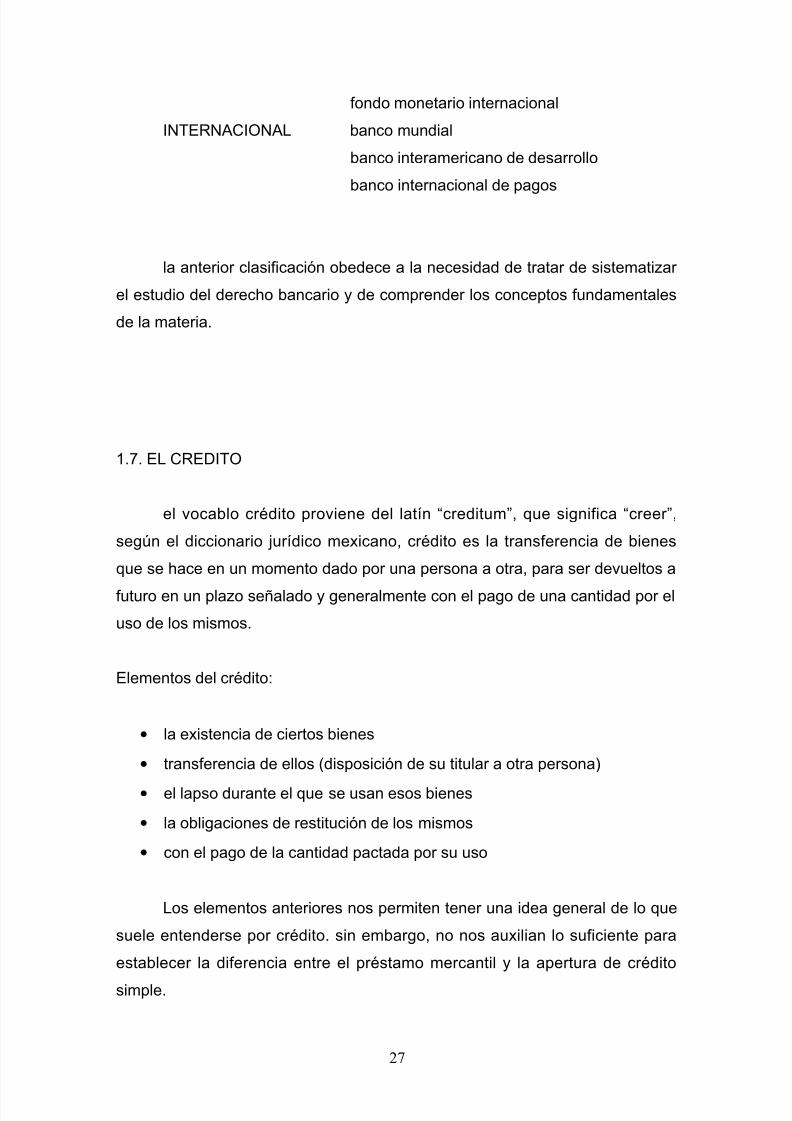

fondo monetario internacional

INTERNACIONAL banco mundial

banco interamericano de desarrollo

banco internacional de pagos

la anterior clasificación obedece a la necesidad de tratar de sistematizar

el estudio del derecho bancario y de comprender los conceptos fundamentales

de la materia.

1.7. EL CREDITO

el vocablo crédito proviene del latín “creditum”, que significa “creer”,

según el diccionario jurídico mexicano, crédito es la transferencia de bienes

que se hace en un momento dado por una persona a otra, para ser devueltos a

futuro en un plazo señalado y generalmente con el pago de una cantidad por el

uso de los mismos.

Elementos del crédito:

• la existencia de ciertos bienes

• transferencia de ellos (disposición de su titular a otra persona)

• el lapso durante el que se usan esos bienes

• la obligaciones de restitución de los mismos

• con el pago de la cantidad pactada por su uso

Los elementos anteriores nos permiten tener una idea general de lo que

suele entenderse por crédito. sin embargo, no nos auxilian lo suficiente para

establecer la diferencia entre el préstamo mercantil y la apertura de crédito

simple.

27

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 28/139

El artículo 358 del código de comercio señala: “se reputa mercantil el

préstamo cuando se contrae en el concepto y con expresión de que las cosas

prestadas se destinen a actos de comercio y no para necesidades ajenas a

este. se presume mercantil el préstamo que se contrae entre comerciantes”.

El artículo 291 de la ley general de titulos y operaciones de credito

dispone: “en virtud de la apertura de crédito, el acreditante se obliga a poner

una suma de dinero a disposición del acreditado, o a contraer por cuenta de

este una obligación, para que el mismo haga uso del crédito concedido en la

forma y condiciones convenidos, quedando obligado el acreditado a restituir al

acreditante las sumas de que disponga o a cubrirlo oportunamente por el

importe de las obligaciones que contrajo y en todo caso, pagarle los intereses,

prestaciones, gastos y comisiones que se estipulen”.

La suprema corte de justicia de la nacion señalo que las diferencias

sustanciales entre el préstamo mercantil y el contrato de apertura de crédito

son las siguientes:

diferencias entre el préstamo mercantil y el contrato de apertura de crédito:

préstamo mercantil:

1. el objeto de este debe dedicarse a actos mercantiles.

2. el carácter de mercantil viene como consecuencia del destino o usos

que se vaya a dar a la cosa prestada.

3. puede tener por objeto cualquier cosa que este en el comercio.

4. aún cuando la entrega de la cosa prestada no es requisito de existencia

ni de validez del contrato, se presupone una transferencia de propiedad

como consecuencia inmediata y natural del propio contrato, si el objeto

prestado nunca se entrega, el contrato podría concluir.

el contrato de apertura de crédito:

28

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 29/139

1. el objeto puede tener cualquier destino o aplicación.

2. el carácter mercantil viene por disposición expresa de la ley,

independientemente del destino o aplicación de esos recursos.

3. se limita únicamente aponer a disposición del acreditado una suma de

dinero o a realizar ciertas obligaciones por cuenta de este.

4. la consecuencia inmediata y natural de su celebración es la

disponibilidad de los recursos y no forzosamente su entrega, puede

nunca transferirse al acreditado la propiedad de los recursos sin que ello

implique la terminación del contrato, si bien lo esperado e que el

acreditado disponga de los mismos.

1.8.- LOS CONTRATOS DE CREDITO TRADICIONALES

la intermediación financiera en el crédito es la principal característica de

la banca, es decir, el cambio indirecto y mediato de dinero que se realiza por la

interposición de quien sistemáticamente recoge capital en busca de

inversiones y lo entrega a quien lo necesita.

la intermediación financiera es practicada por sujetos bancarios y no

bancarios, mismos que citamos a continuación:

intermediación financiera:

1. bancaria:

a. instituciones de banca múltiple;

b. banca de desarrollo.

2. no bancaria:

a. casas de bolsa;

b. casas de cambio;

c. arrendadoras financieras;

d. instituciones de seguros;e. instituciones e fianza;

29

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 30/139

f. empresas de factoraje financiero;

g. uniones de crédito;

h. especialistas bursátiles;

i. sociedades de ahorro y préstamo;

j. entidades de ahorro y crédito popular;

k. afores;

l. almacenes generales de deposito;

m. siefores

n. sociedades de inversión; y

o. sociedades mutualistas de seguros.

a continuación analizaremos los contratos de crédito de las instituciones

bancarias, en razón de que las instituciones de crédito son de vital importancia

para el desarrollo económico de una sociedad, ya que operan como grandes

receptoras y canalizadoras de recursos. por una parte, reciben créditos del

público ahorrador y por otra colocan esos recursos mediante el otorgamiento

de créditos a las personas físicas, a empresas o al gobierno.

la operación de crédito es pues, un negocio jurídico por el cual el

acreedor (acreditante) transfiere un valor económico al deudor (acreditado) y

este se compromete a reintegrarlo en el plazo convenido.

las operaciones de crédito están reguladas en el capitulo cuarto

denominado de los créditos en la ley general de títulos y operaciones de crédito

y la doctrina clasifica dentro de las operaciones bancarias:

los contratos de crédito tradicionales son los siguientes:

• contrato de apertura de crédito

• contrato de cuenta corriente

• contrato de carta de crédito

• contrato de prenda

30

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 31/139

contrato de apertura de crédito: es un contrato a virtud del cual, el

acreditante se obliga a poner una suma de dinero a disposición del acreditado,

o a contraer por cuenta de este una obligación, para que el mismo haga uso del

crédito concedido en la forma y en los términos y condiciones convenidos,

quedando obligado el acreditado a restituir al acreditante las sumas de que

disponga, o a cubrirlo oportunamente por el importe de la obligación que

contrajo, y en todo caso a pagarle los intereses, prestaciones, gastos y

comisiones que se estipulen, contemplado como ya lo hemos analizado en el

artículo 291 de la ley general de titulos y operaciones de credito.

contrato de cuenta corriente: señalado en el artículo 302 de la ley

general de titulos y operaciones de credito, en virtud del contrato de cuenta

corriente, los créditos derivados de las remesas reciprocas de las partes se

anotan como partidas de cargo o de abono en una cuenta, y solo el saldo que

resulte a la clausura de la cuenta constituye un crédito exigible y disponible.

contrato de carta de crédito: regulado por los artículos 311 a 316 de la

ley general de titulos y operaciones de credito, es un documento por cuyo

medio la persona que la expide suplica a otra que le entregue a una tercera,

una cantidad fija o varias cantidades indeterminadas, comprendidas en un

máximo cuyo límite se debe señalar, que no excederá de seis meses.

contrato de prenda: contrato de naturaleza civil (artículo 2856 del código

civil federal) o mercantil (artículo 334 de la ley general de títulos y operaciones

de crédito), en virtud del cual un deudor constituye un derecho real sobre un

bien mueble enajenable para garantizar el cumplimiento de una obligación y su

preferencia en el pago, en la mayoría de los casos, supone la entrega del bien

dado en prenda.

1.9. LOS CONTRATOS DE CRÉDITO BANCARIOS

31

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 32/139

el concepto de operaciones de crédito, especialmente cuando se trata de

operaciones bancarias, se agrupan en:

A. operaciones pasivas: que son los distintos negocios que realizan las

instituciones de crédito (banco) con el fin de captar capitales de la

clientela y aplicarlos a sus propios fines.

B. operaciones activas: cuando a través de negocios diversos el banco

otorga a los solicitantes de crédito o disponibilidad para obtenerlo, con

cargo a los capitales que previamente ha recibido de sus clientes o a su

propio patrimonio.

los contratos de crédito bancarios son los siguientes:

• contrato de depósito

• contrato de préstamo y de apertura de crédito

• contrato refaccionario y de habilitación o avio

• contrato de crédito documentario (carta de crédito)

contrato de depósito: regulado en los artículos 267 a275 de la ley

general de títulos y operaciones de crédito, el artículo 267 de la mencionada ley

dispone; el depósito de una suma determinada de dinero en moneda nacional,

en divisas o monedas extranjeras transfiere la propiedad al depositario y se

obliga a restituir la suma depositada en la misma especie.

contrato de crédito de habilitación o avio: señalado en el artículo 331 de

la ley general de títulos y operaciones de crédito, el acreditado queda obligado

a invertir el importe del crédito precisamente en la adquisición de las materias

primas y materiales, y en el pago de los jornales, salarios y gastos directos de

explotación indispensables para los fines de su empresa.

contrato de crédito refaccionario: indicado en el artículo 323 de la ley

general de títulos y operaciones de crédito, el acreditado queda obligado a

32

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 33/139

invertir el importe del crédito precisamente en la adquisición instrumento, útiles

de labranza, abonos, ganado o animales de cría, en la realización de

plantaciones o cultivos cíclicos o permanentes, en la apertura de tierras para el

cultivo, en la compra o instalación de maquinarias y en la construcción y

realización de obras materiales para el fomento de la empresa del acreditado,

también se pueden cubrir las responsabilidades fiscales en la empresa del

acreditado.

U N I D A D D O S

“LAS INSTITUCIONES DE CRÉDITO Y LAS AUTORIDADES EN MATERIA

BANCARIA”

2.1.- LA LEY DE INSTITUCIONES DE CRÉDITO-

la ley de instituciones de crédito vigente, fue publicada el día 18 de julio

de 1990, en el diario oficial de la federación, el objeto del mencionado

ordenamiento es:

objeto de la ley de instituciones de crédito:

• la regulación del servicio de banca y crédito

• la organización y el funcionamiento de las instituciones de crédito

• reglamentar las operaciones y actividades que las instituciones de

crédito podrán realizar, así como su sano y equilibrado desarrollo

• la protección de los intereses del público

• los términos en que el estado ejerce la rectoría financiera del sistema

bancario mexicano.

33

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 34/139

•

2.2.- SERVICIO DE BANCA Y CRÉDITO

el artículo 2 de la ley de instituciones de crédito señala que: se consideraservicio de banca y crédito, la captación de recursos del público en el mercado

nacional para su colocación en el público, mediante actos causantes de pasivo

directo o contingente, quedando obligado el intermediario a cubrir el principal y

en su caso los accesorios financieros de los recursos captados.

la captación de recursos, conlleva la existencia de pasivos para la

institución y la obligación para éste de devolver al ahorrizador el principal, así

como los intereses de los recursos captados.

la colocación, es decir, la canalización de recursos nacía del público que

lo necesita, genera para el intermediario activos o créditos a su favor.

el pasivo directo, es la obligación que adquiere el intermediario frente al

depositante o inversionista con motivo de la realización de actos jurídicos cuyo

objeto es la captación de recursos financieros, siempre y cuando tales

obligaciones estén sujetas a un plazo.

el pasivo contingente, es aquella obligación que adquiere el

intermediario financiero frente a un tercero por cuenta de un cliente

determinado y cuyo cumplimiento por parte del intermediario financiero se

encuentra sujeto a una condición suspensiva, es decir, un acontecimiento

futuro de realización incierta.

las instituciones de crédito realizan operaciones pasivas, activas y de

servicios, la actividad del crédito incluye sólo las operaciones pasivas y activas

y comprende las de servicios.

por ello, es un exceso del legislador hablar de banca y crédito para

referirse al mismo fenómeno y quizá requiere mas adecuado considerar como

34

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 35/139

servicio de banca a todos los actos jurídicos que la ley permite realizar a los

bancos, entre los cuales quedan comprendidos los créditos.

el servicio de banca son las actividades activas, pasivas y de servicios

que conforme a la ley son atribuidas a las instituciones de crédito, incluyendo

de manera exclusiva, la recepción de depósitos irregulares de dinero en cuenta

de cheques.

en méxico el servicio de banca y crédito sólo podrá prestarse por

instituciones de crédito que serán instituciones de banca múltiple y banca de

desarrollo.

2.2.3.- INSTITUCIONES DE BANCA MÚLTIPLE

la banca múltiple es una sociedad anónima bancaria, que cuenta con

autorización del estado para prestar el servicio de banca y crédito, de un

estado no especializado, es decir, que implica l prestación de un paquete de

servicios bancarios.

las instituciones de crédito, al ser en esencia sociedades anónimas

tendrán las características fundamentales de este tipo de sociedades, es decir,

tienen un objeto social, una duración, capital social, domicilio, obligación de

entregar los títulos representativos del capital social, órganos de administración

y de vigencia de la sociedad.

además las instituciones de crédito, deben ser inscritas en el registro

público de comercio, tienen personalidad jurídica propia, su constitución y

modificaciones deben constar en escritura pública, deben constituir un fondo de

reserva, proveniente de las utilidades anuales, corresponde a las asambleas

ordinarias de accionistas la designación de los órganos de administración y de

los comisarios de vigilancia, la calidad de socio se acredita y transmite con lasacciones y deban tener un registro de acciones.

35

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 36/139

las siguientes son las características específicas de las instituciones de

crédito de banca múltiple:

• su objeto solo puede ser la prestación del servicio de banca y crédito en

los términos de la ley de instituciones de crédito.

• para organizarse y operar necesitan autorización de la secretaria de

hacienda y crédito público, oyendo la opinión del banco de méxico y de

la comisión nacional bancaria y de valores.

• su escritura constitutiva y cualquier modificación de la misma deben ser

sometidas a la aprobación de la secretaría de hacienda y crédito público.

• la comisión nacional bancaria y de valores puede remover o suspender a

los miembros del consejo de administración, directores generales,

comisarios, directores, gerentes, delegados fiduciarios y otros

funcionarios.

• para la fusión de dos o más instituciones de banca múltiple o de

cualquier otra sociedad con una institución de banca múltiple, se

requiere autorización previa de la secretaria de hacienda y crédito

público.

• para la escisión de una institución de banca múltiple se requiere previa

autorización de la secretaria de hacienda y crédito público.}

• la secretaria de hacienda y crédito público, con opinión de la comisión

nacional bancaria y de valores y del banco de méxico, puede declarar la

evocación de la autorización otorgada a la institución de banca múltiple.

2.4.- LAS INSTITUCIONES DE BANCA DE DESARROLLO

cuando hablamos de banca de desarrollo nos referimos a los bancos del

estado, obviamente fuera del caso del banco de méxico, que no es una

institución de crédito, sino el banco central de la nación.

durante el periodo comprendido entre 1926 a 1982 los bancos estatales

recibieron la denominación de instituciones nacionales de crédito, después de

36

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 37/139

la nacionalización bancaria de 1982 los bancos estatales, incluida la banca

múltiple, se denominaron sociedades nacionales de crédito. aunque en 1990 se

permitió de nuevo que los particulares prestaran el servicio de banca y crédito,

el estado conservo diversos bancos, que hoy conocemos como instituciones de

banca de desarrollo.

en la actualidad existen las siguientes instituciones de banca de

desarrollo o sociedades nacionales de crédito:

• banco del ahorro nacional y servicios financieros (bansefi)

• banco nacional de comercio exterior (bancomext)

• banco nacional del ejército, fuerza aérea y armada (banejercito)

• banco nacional de obras y servicios públicos (banobras)

• nacional financiera

• financiera rural

• sociedad hipotecaria federal

las instituciones de banca de desarrollo son entidades de la administración

pública federal, con personalidad jurídica y patrimonio propios, constituidas con

el carácter de sociedades nacionales de crédito, en los términos de sus

correspondientes leyes orgánicas y de la ley de instituciones de crédito.

la secretaria de hacienda y crédito público señala que las instituciones de

banca de desarrollo, son instituciones financieras cuyo propósito fundamentales promover y fomentar el desarrollo económico en sectores y regiones con

escasez de recursos, así como apoyar programas y actividades prioritarias de

alto riesgo, con largos periodos de maduración o que requieren de montos

importantes de inversión inicial.

conforme a lo anterior, las instituciones de banca de desarrollo:

37

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 38/139

1. son entidades de la administración pública federal

2. tienen personalidad jurídica y patrimonio propios

3. se rigen por sus leyes orgánicas

2.5.- ORGANIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO

2.5.1.- EN LA BANCA MULTIPLE

comprendimos que las instituciones de crédito llamadas de la banca

múltiple, son sociedades anónimas, su capital es fijo, esto es su capital social

está integrado por una parte ordinaria y una parte adicional.

de acuerdo con el artículo 12 de la ley de instituciones de crédito, las

acciones son de igual valor dentro de cada serie y confieren a sus tenedores

iguales derechos. sin embargo las acciones de la parte adicional, son de voto

limitado.

la administración de las instituciones de banca múltiple, se conforma de

la siguiente manera: el director general tiene a su cargo la representación de la

sociedad y es básicamente el ejecutor de los acuerdos de los administradores,

es un órgano de comisión.

cuando los administradores son dos o más, se constituye el llamado

consejo de administración. por su parte, los comisarios vigilan la buena marcha

de la sociedad.

el consejo de administración de una institución de crédito y banca

múltiple estará formado por un mínimo de cinco y un máximo de quince

consejeros propietarios.

2.5.2.- EN LA BANCA DE DESARROLLO

en las instituciones de la banca de desarrollo, el capital estarepresentado por certificados de aportación patrimonial, conocidos como caps,

38

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 39/139

estos son títulos de crédito que se rigen por la ley de instituciones de crédito

como por la ley general de títulos y operaciones de crédito.

los certificados de aportación patrimonial, deberán ser nominativos y se

dividirán en dos series; la serie “a” que representara el 66% del capital de la

sociedad, que solo será del gobierno federal y la serie “b” que representará el

34% restante que podrá ser adquirida por personas físicas o morales

mexicanas.

de acuerdo a la ley de instituciones de crédito, corresponde al director

general la representación legal y administración de esas instituciones su tarea

esencial es someter a consideración del consejo directivo los proyectos y

programas relacionados con las facultades de este último.

el director general es designado por el presidente de la republica, a

través de la secretaria de hacienda y crédito público.

el consejo directivo es el órgano encargado de dirigir a la institución de la

banca de desarrollo para el logro de sus objetivos y metas de sus programas,

instruye al director general para la realización de esos objetivos y metas. el

consejo directivo se integra por consejeros y estos son los secretarios de

hacienda, economía y el gobernador del banco de méxico entre otros.

el comisario es el órgano de vigilancia de las instituciones de banca de

desarrollo, tiene amplias facultades para examinar los libros de contabilidad y

demás documentación de la sociedad, incluida la del consejo directivo, así

como llevar a cabo todos los actos que requieran el adecuado cumplimiento de

sus funciones.

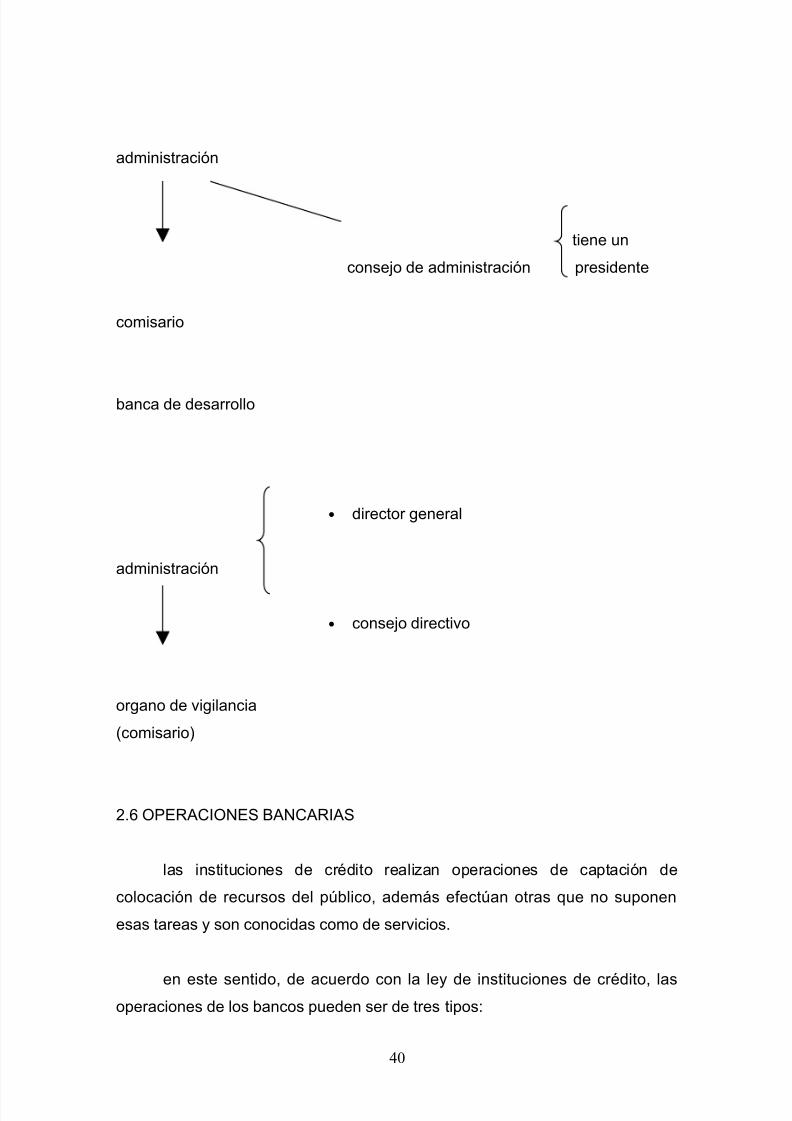

banca multiple

director general

39

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 40/139

administración

tiene un

consejo de administración presidente

comisario

banca de desarrollo

• director general

administración

• consejo directivo

organo de vigilancia

(comisario)

2.6 OPERACIONES BANCARIAS

las instituciones de crédito realizan operaciones de captación de

colocación de recursos del público, además efectúan otras que no suponen

esas tareas y son conocidas como de servicios.

en este sentido, de acuerdo con la ley de instituciones de crédito, lasoperaciones de los bancos pueden ser de tres tipos:

40

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 41/139

1. pasivas.- cuando las instituciones de crédito reciben recursos del público

en virtud de ellas las instituciones contraen adeudos y por tanto se

general pasivos a su cargo.

2. activas.- cuando las instituciones otorgan crédito al público, las

instituciones se conviertes entonces en acreedoras y por consecuencia

existen activos a su favor.

3. servicios.- son las llamadas operaciones neutras o atípicas, no implican

por sí mismas la existencia de activos o pasivos para la institución

operaciones intermediario operaciones

pasivas (banco) activas

(captación de (colocación

recursos) de recursos)

operaciones de servicios

(neutras)

2.6.1.- LAS OPERACIONES PASIVAS

las operaciones pasivas de una institución de crédito ocurren cuando

captan recursos del público inversionista.

las operaciones pasivas podrán ser las siguientes:

41

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 42/139

1.- recibir depósitos bancarios de dinero

por lo común los depósitos bancarios de dinero son depósitos irregulares

que se constituyen conforme al artículo 46 de la ley de instituciones de crédito y

estos pueden ser:

a) a la vista.- el depositante tiene derecho a realizar libremente depósitos

de efectivo par abono de su cuenta y a disponer, total o parcialmente de

la suma depositada.

b) retirables en días preestablecidos

c) de ahorro

d) a plazo o con previo aviso

2.- aceptar préstamos y créditos.- cuando la institución de crédito es deudor o

acreditado, es decir recibe dinero.

3.- emitir bonos bancarios

los bonos bancarios son títulos de crédito a cargo de la institución emisora

y producirán acción ejecutiva respecto de la misma, previo requerimiento de

pago ante fedatario público.

4.- emitir obligaciones subordinadas.

2.6.2.- LAS OPERACIONES ACTIVAS

las operaciones activas de una institución de crédito se realizan en el

momento de colocar recursos con los acreditados.

las operaciones activas podrán ser las siguientes:

1. constituir depósitos en instituciones de crédito

2. otorgar prestamos o créditos3. operar con valores

42

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 43/139

4. promover la organización de empresas ( a través de financiamiento)

5. operar con documentos mercantiles

6. celebrar contratos de arrendamiento financiero

7. realizar operaciones financieras conocidas como derivadas

8. realizar operaciones de factoraje financiero

2.6.3.- LAS OPERACIONES DE SERVICIOS

los servicios que prestan las instituciones de crédito son los no

comprendidos en las operaciones activas y pasivas que contempla la ley de

instituciones de crédito.

1. operar con valores por cuenta de terceros

2. operar con oto, plata y divisas

3. prestar el servicio de cajas de seguridad

4. expedir cartas de crédito

5. practicar fideicomisos y llevar a cabo mandatos y comisiones

6. recibir depósitos de títulos, valores y documentos mercantiles en

administración o custodia

7. actuar como representante común de los tenedores de títulos de crédito

8. hacer servicio de caja y de tesorería de títulos

9. realizar servicios varios (administrador de empresas, albaceas, cuando

realizan avalúos)

2.7.- LAS AUTORIDADES EN MATERIA BANCARIA

las entidades que ejercen funciones de autoridad respecto de los

intermediarios financieros bancarios, en nuestro país, son los siguientes:

autoridades bancarias:

secretaria de hacienda y crédito público

banco de méxico

43

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 44/139

comisión nacional bancaria y de valores

comisión nacional para la defensa de los usuarios de los servicios

financieros

instituto para la protección al ahorro bancario

2.7.1.- SECRETARIA DE HACIENDA Y CRÉDITO PÚBLICO

es la secretaria de estado que le corresponde entre otras cosas, en tanto

a la intermediación financiera, planear, coordinar, evaluar y vigilar el sistema

bancario del país que comprende al banco de méxico, la banca de desarrollo y

la banca múltiple, estas últimas instituciones encargadas de estar al servicio de

banca y crédito.

las facultades más relevantes de la secretaria de hacienda y crédito

público son las siguientes:

1. interpretar la ley de instituciones de crédito para efectos administrativos

2. autorizar discrecionalmente la organización y el funcionamiento de

instituciones de banca múltiple

3. aprobar la escritura constitutiva y sus modificaciones de las instituciones

de banca múltiple

4. conocer del recurso administrativo en contra de sanciones que haya

impuesto la comisión nacional bancaria y de valores

5. autorizar la fusión de dos o más instituciones de banca múltiple o la

escisión de una institución de banca múltiple

6. revocar la autorización otorgada a una institución de banca múltiple para

operar

7. establecer las políticas, lineamientos y prioridades conforme a las cuales

el consejo directivo dirigirá a una institución de banca de desarrollo,

expedirá el reglamento orgánico de las mismas y formará el capital

social de las mismas

8. solicitar información y documentos, en el ámbito de su competencia, a

las instituciones de crédito

44

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 45/139

9. querellarse por la comisión de delitos previstos en la ley de instituciones

de crédito

10.dictar disposiciones de carácter general relativa a prevenir y detectar las

operaciones con recursos de procedencia ilícita

2.7.2.- EL BANCO DE MÉXICO

Esta institución tiene la exclusividad en la emisión de la moneda, es

el banco del gobierno federal, asesor financiero y económico de éste,

tiene facultades constitucionales para regular la intermediación y los

servicios financieros en nuestro país.

El Estado tendrá un banco central que será autónomo en el ejercicio de

sus funciones y en su administración. Su objetivo prioritario será

procurar la estabilidad del poder adquisitivo de la moneda nacional,

fortaleciendo con ello la rectoría del desarrollo nacional que corresponde

al Estado. Ninguna autoridad podrá ordenar al banco conceder

financiamiento.

Las facultades más importantes del banco de México son las

siguientes:

determinar conforme a la ley del banco de México, las

características de las operaciones activas, pasivas y de servicios

de los bancos.

Emitir reglas generales respecto a las operaciones con valores que

realicen las instituciones de crédito, en cumplimiento de contratos

de fideicomiso, comisión y de administración

Descontar cartera de las instituciones de crédito

Solicitar información y documentos en el ámbito de su competencia

a las instituciones de crédito

45

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 46/139

Cargar en la cuenta de las instituciones de crédito el importe de las

multas impuestas por la comisión nacional bancaria y de valores,

que no admitan medio de defensa alguno

2.7.3.- LA COMISIÓN NACIONAL BANCARIA Y DE VALORES

Es un órgano desconcentrado de la secretaría de hacienda y crédito

público, con autonomía técnica y facultades ejecutivas, mismo que se

rige por la ley.

La tarea esencial de la comisión nacional bancaria y de valores,

consiste en supervisar y regular, en el ámbito de su competencia, a los

intermediarios financieros y a las personas físicas y morales que realicen

actividades propias de esos intermediarios.

Las facultades más importantes de la comisión nacional bancaria y

de valores son las siguientes:

Dar a conocer el monto del capital mínimo con el que deben

conducir las instituciones de banca múltiple.

Remover o suspender a los miembros del consejo de

administración, directores generales, comisarios, directores,

delegados fiduciarios y funcionarios que puedan obligar con su

firma a la institución de banca múltiple, también inhabilitar a los

servidores públicos de las instituciones de banca de desarrollo con

excepción del director general.

Establecer los días inhábiles bancarios

Expedir disposiciones relativas a la contabilidad de las instituciones de

crédito

expedir disposiciones sobre la aprobación de los estados financieros de

las instituciones de crédito

Supervisar, Inspeccionar Y Regular A Las Instituciones De Crédito

hacer constar la emisión de bonos bancarios

46

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 47/139

Multar A Quienes Violen Las Disposiciones De La Ley De

Instituciones De Crédito Y Sancionar A Quien Indebidamente

Practiquen La Intermediación Financiera Sin Autorización

llevar a cabo la intermediación administrada o gerencial de lasinstituciones de crédito

Conocer De Recurso De Revocación En Contra De Las Sanciones

Que Imponga

2.7.4.- LA COMISIÓN NACIONAL PARA LA DEFENSA DE LOS USUARIOS

DE LOS SERVICIOS FINANCIEROS.

Es un organismo público descentralizado con personalidad jurídica y

patrimonio propios y tiene por objeto promover, asesorar, proteger y

defender los intereses de los usuarios frente a las instituciones

financieras, arbitrar sus diferencias de manera imparcial y proveer a la

equidad en las relaciones de éstos.

Las facultades de esta comisión, están condenadas en el artículo 11 de la

ley de protección y defensa al usuario de los servicios financieros destacando

las siguientes:

atender y resolver las consultas y reclamaciones que le formulen los

usuarios en el ámbito de su competencia

llevar a cabo el procedimiento conciliatorio entre los usuarios y las

instituciones financieras

actuar como árbitro, en amigable composición o de estricto derecho,

respecto de los conflictos originados en contratos celebrados entre los

usuarios y las instituciones financieras

orientar y asesorar legalmente a los usuarios en los litigios que entablen

contra las instituciones financieras

emitir recomendaciones, imponer sanciones y medidas de apremio así

como conocer del recurso de revisión en contra de sus resoluciones que

emite el laudo arbitral.

47

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 48/139

2.7.5.- EL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO

Es un organismo descentralizado de la administración pública federal con

personalidad jurídica y patrimonio propios, cuya finalidad es otorgar un seguro

de depósito al asumir y en su caso pagar en forma subsidiaria las obligaciones

que se encuentren garantizadas a cargo de instituciones de banca múltiple,

considerando el monto total del principal y accesorios, hasta por una cantidad

equivalente a 400,000 udis (cuatrocientas mil unidades de inversión) por

persona física o moral en los bancos.

Las facultades del instituto para la protección al ahorro bancario están

plasmadas en el artículo 68 de la ley para la protección al ahorro bancario y las

más importantes son:

recibir y aplicar los recursos que se autoricen correspondientes del

presupuesto de egresos de la federación y de las aportaciones de las

instituciones de banca múltiple para el seguro de depósito

otorgar financiamiento a las instituciones bancarias como parte de los

programas de saneamiento

fungir como liquidador de las instituciones de crédito, para enajenar,

subastar o licitar los bienes de estos o darlos en administración

2.8.- LA PROTECCIÓN DE LOS INTERESES DEL PÚBLICO

Existen diversos instrumentos para la protección de los intereses de

quienes contratan los servicios propios de la banca y son los siguientes:

Instrumentos de protección:

el secreto bancario

el seguro de depósito bancario

48

5/13/2018 Memoria de Bancario Semestral - slidepdf.com

http://slidepdf.com/reader/full/memoria-de-bancario-semestral 49/139

la asesoría y defensa de los usuarios de la banca

la responsabilidad directa e ilimitada de las instituciones de crédito

2.8.1.- el secreto bancario

el secreto bancario consiste en el deber jurídico que tienen las

instituciones de crédito de no revelar, sino en los casos expresamente

prescritos en la ley, la información que sea de su conocimiento en relación con

sus actos propios de banca que realicen con el público.

con fundamento en lo dispuesto en el artículo 117 de la ley de

instituciones de crédito, la información y documentación relativa a las

operaciones y servicios bancarios, tendrán carácter confidencial, por lo que las

instituciones de crédito, en protección del derecho a la privacidad de sus

clientes y usuarios, en ningún caso podrán dar noticias o información de las

operaciones y servicios que presten, sino al depositante, deudor, titular,

beneficiario, fideicomisante, fideicomisario, comitente o mandante, a sus

representantes legales o a quienes tengan otorgado poder para disponer de la

cuenta o para intervenir en la relación o servicio.

Como excepción a lo antes expuesto las instituciones de crédito estarán

obligadas a dar información, cuando lo solicite la autoridad judicial en virtud de

providencias dictada en juicio en el que el titular o en su caso, el