memoria anual de alicorp 2005 - parte 9 · pérdida por desvalorización de activos ... aumento de...

TRANSCRIPT

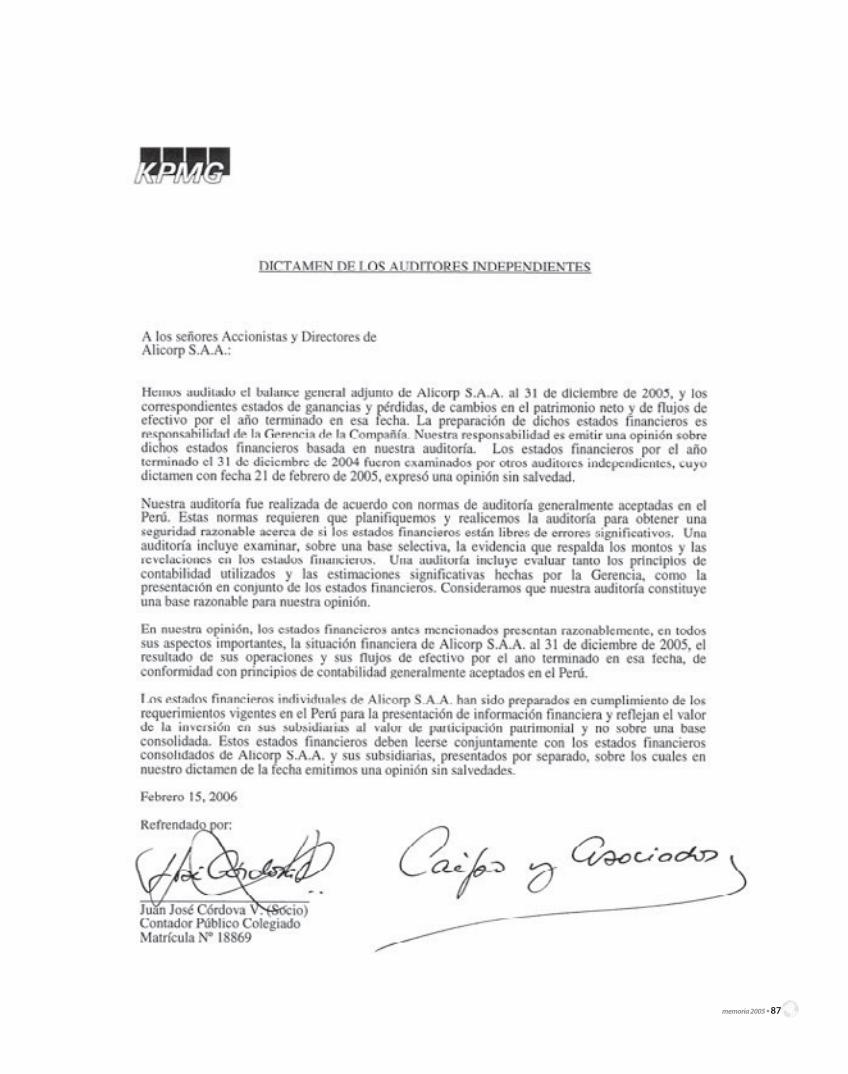

memoria 2005 • 87

88 • memoria 2005

Activo corriente:

Caja y bancos 7,347 4,935

Cuentas por cobrar:

Terceros comerciales, neto (nota 4) 230,875 244,129

Empresas vinculadas comerciales (nota 5) 26,977 16,090

Préstamos a accionistas y personal 3,609 16,677

Empresas vinculadas (nota 5) 29,980 30,406

Diversas (nota 6) 77,885 70,750

Total cuentas por cobrar 369,326 378,052

Existencias (nota 7) 267,897 229,170

Gastos pagados por anticipado 14,034 12,031

Otros activos realizables (nota 10) 12,009 11,540

Total activo corriente 670,613 635,728

Cuentas por cobrar a largo plazo a empresa vinculada (Nota 5) 1,637 3,235

Inversiones en Valores (nota 8) 252,133 242,086

Inmuebles, maquinaria y equipo, neto (nota 9) 430,633 436,851

Otros activos (nota 10) 277,093 225,368

TOTAL ACTIVO 1,632,109 1,543,268

ALICORP S.A.A.

BALANCES GENERALESAl 31 de diciembre de 2005 y 2004 (Expresados en miles de nuevos soles)

ACTIVO 2005 2004

Véanse las notas que se acompañan a los estados fi nancieros.

memoria 2005 • 89

Pasivo corriente:

Sobregiros y préstamos bancarios (nota 11) 105,490 125,221

Cuentas por pagar comerciales (nota 12) 130,696 177,786

Empresas vinculadas comerciales (nota 5) 11,393 14,457

Tributos por pagar 24,224 14,478

Empresas vinculadas (nota 5) 1,385 639

Papeles comerciales (nota 13) 105,000 49,245

Parte corriente de deudas a largo plazo (nota 14) 28,937 1,212

Diversas 41,036 34,315

Total pasivo corriente 448,161 417,353

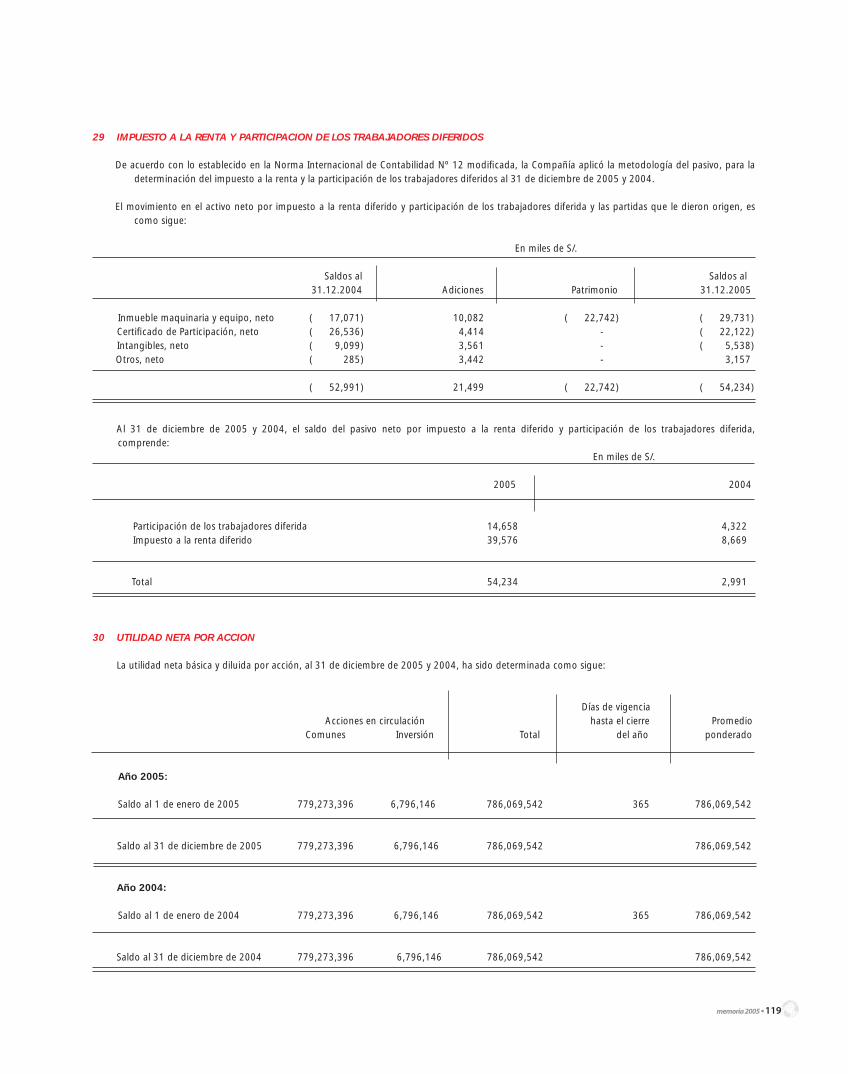

Impuesto a la renta y participaciones de los

trabajadores diferidos, pasivo (nota 29) 54,234 52,991

Deudas a largo plazo (nota 14) 88,763 113,240

Ganancias diferidas 943 1,087

Total pasivo 592,101 584,671

Patrimonio Neto:

Capital social (nota 15) 847,192 847,192

Acciones de inversión (nota 16) 7,388 7,388

Excedente de revaluación (nota 17) 37,206 37,206

Reserva legal (nota 18) 6,679 -

Otras reserva 24 24

Resultados acumulados 141,519 66,787

Total patrimonio neto 1,040,008 958,597

Contingencias (nota 20)

Compromisos (nota 32)

TOTAL PASIVO Y PATRIMONIO NETO 1,632,109 1,543,268

PASIVO Y PATRIMONIO NETO 2005 2004

90 • memoria 2005

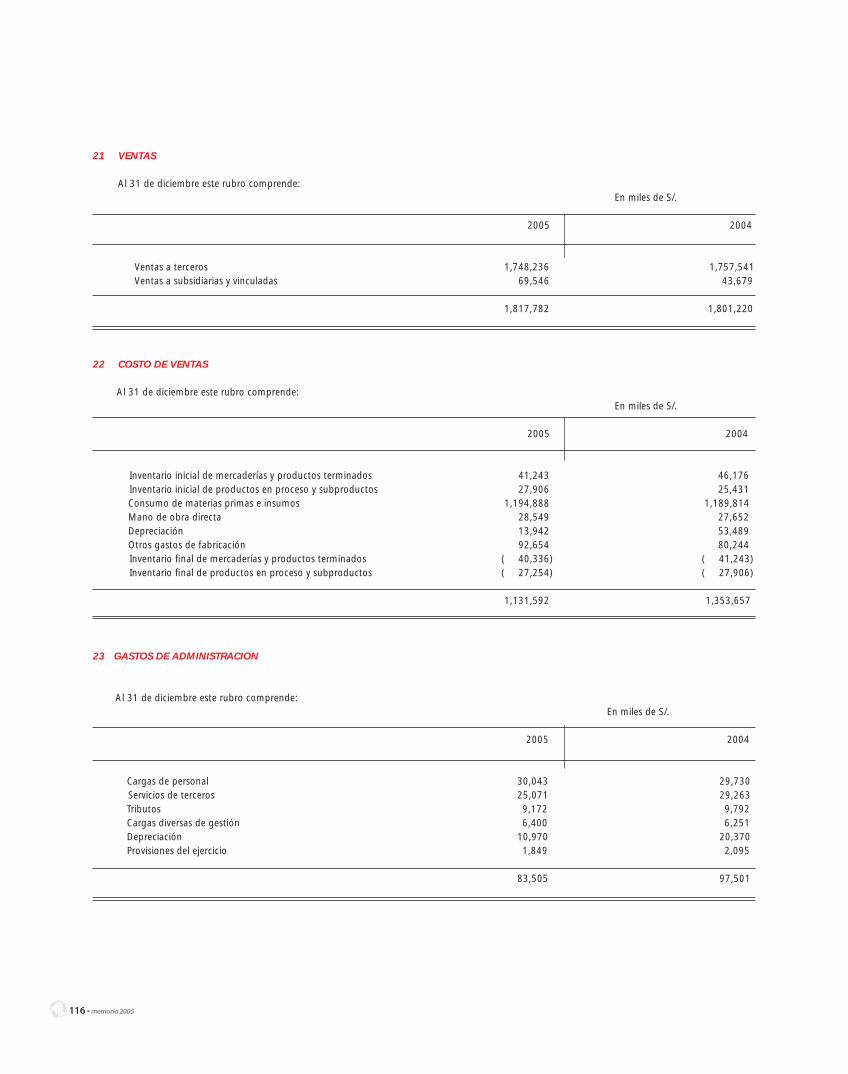

Ventas netas (nota 21) 1,817,782 1,801,220

Costos de ventas (nota 22) (1,331,592) (1,353,657)

Utilidad bruta 486,190 447,563

Gastos operativos:

Gastos de administración (nota 23) ( 83,505) ( 97,501)

Gastos de ventas (nota 24) ( 208,365) ( 211,331)

Incentivos por renuncia voluntaria de personal (nota 25) ( 2,062) ( 4,559)

( 293,932) ( 313,391)

Utilidad de operación 192,258 134,172

Otros (gastos) ingresos:

Gastos fi nancieros, neto (nota 26) ( 18,712) ( 13,887)

Pérdida por participación patrimonial en subsidiarias y vinculadas ( 13,543) ( 3,541)

Otros, neto (nota 27) ( 19,363) ( 27,821)

Resultado por exposición a la infl ación (nota 2a) - 11,347

( 51,618) ( 33,902)

Utilidad antes de participaciones e impuesto a la renta 140,640 100,270

Participación de los trabajadores corriente (nota 19) ( 20,179) -

Impuesto a la renta corriente (nota 28) ( 54,482) -

Participación de los trabajadores diferida (nota 29) 5,811 406

Impuesto a la renta diferido (nota 29) 15,688 1,096

Utilidad neta del año 87,478 101,772

Utilidad por acción básica en nuevos soles (nota 30) 0.111 0.129

Utilidad por acción diluída en nuevos soles (nota 30) 0.098 0.114

ALICORP S.A.A.

ESTADOS DE GANANCIAS Y PERDIDAS (nota 31)Años terminados el 31 de diciembre de 2005 y 2004

(Expresados en miles de nuevos soles)

Véanse las notas que se acompañan a los estados fi nancieros

2005 2004

memoria 2005 • 91

Años terminados el 31 de diciembre de 2005 y 2004(Expresados en miles de nuevos soles)

Saldos al 31 de diciembre de 2003 847,192 7,388 57,357 - 24 ( 9,543) 902,418

Transferencia a resultados de pérdida

en operaciones de cobertura - - - - - 1,351 1,351

Ganancia neta no realizada de

inversiones disponibles para la venta - - - - - 2,487 2,487

Pérdida por desvalorización de activos

fi jos - - ( 20,151) - - - ( 20,151)

Ajuste de inversiones en subsidiarias y

vinculadas a su valor de participación

patrimonial - - - - - ( 217) ( 217)

Participación de los trabajadores e

impuesto a la renta diferidos - - - - - ( 29,063) ( 29,063)

Utilidad neta del año - - - - - 101,772 101,772

Saldos al 31 de diciembre de 2004 847,192 7,388 37,206 - 24 66,787 958,597

Asignación a reserva legal - - - 6,679 - ( 6,679) -

Ganancia neta no realizada de

inversiones disponibles para la venta - - - - - 14,596 14,596

Ganancia no realizada de inversiones

en subsidiarias y vinculadas - - - - - 2,079 2,079

Participación de los trabajadores e

impuesto a la renta diferidos - - - - - ( 22,742) ( 22,742)

Utilidad neta del año - - - - - 87,478 87,478

Saldos al 31 de diciembre de 2005 847,192 7,388 37,206 6,679 24 141,519 1,040,008

Véanse las notas que se acompañan a los estados fi nancieros.

ALICORP S.A.A.

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO

Capital social

(nota 15)

Accionesde inversión

(nota 16)

Excedente de revaluación

(nota 17)

Reservalegal

(nota 18)Otras

reservasResultados

acumulados

Totalpatrimonio

neto

92 • memoria 2005

Años terminados el 31 de diciembre de 2005 y 2004(Expresados en miles de nuevos soles)

Flujos de efectivo de las actividades de operación:

Cobranza a los clientes 2,133,244 2,131,783

Otros cobros en efectivo relativos a la actividad 43,459 35,380

Pago a proveedores de bienes y servicios ( 1,787,109) ( 1,753,869)

Pago de remuneraciones y benefi cios sociales ( 121,349) ( 118,927)

Pago de tributos ( 73,585) ( 53,456)

Otros pagos en efectivo relativos a la actividad ( 61,776) ( 52,121)

Efectivo neto provisto por las actividades de operación 132,884 188,790

Flujos de efectivo de las actividades de inversión:

Cobranza de venta de inmuebles, maquinaria y equipo y activos realizables 11,100 219,410

Cobranza de dividendos 2,201 849

Pago por compra de valores e inversiones permanentes ( 1,896) ( 675)

Pago por compra de maquinaria y equipo ( 36,583) ( 39,309)

Pago por compra de activos intangibles ( 77,067) ( 345)

Efectivo neto (utilizado) provisto por las actividades de inversión ( 102,245) 179,930

Flujos de efectivo de las actividades de fi nanciamiento:

Pago de sobregiros, neto 3,988 ( 3,186)

Pago de préstamos bancarios y deudas a largo plazo, neto ( 101,170) ( 270,480)

Papeles comerciales, neto 55,755 ( 111,603)

Préstamos recibidos, neto 13,200 4,524

Efectivo neto utilizado en las actividades de fi nanciamiento ( 28,227) ( 380,745)

Aumento (disminución) neta del efectivo 2,412 ( 12,025)

Saldo del efectivo al inicio del año 4,935 5,613

Resultado por exposición a la infl ación - 11,347

Saldo del efectivo al fi nal del año 7,347 4,935

(Continúa)

ALICORP S.A.A.

ESTADOS DE FLUJOS DE EFECTIVO

2005 2004

memoria 2005 • 93

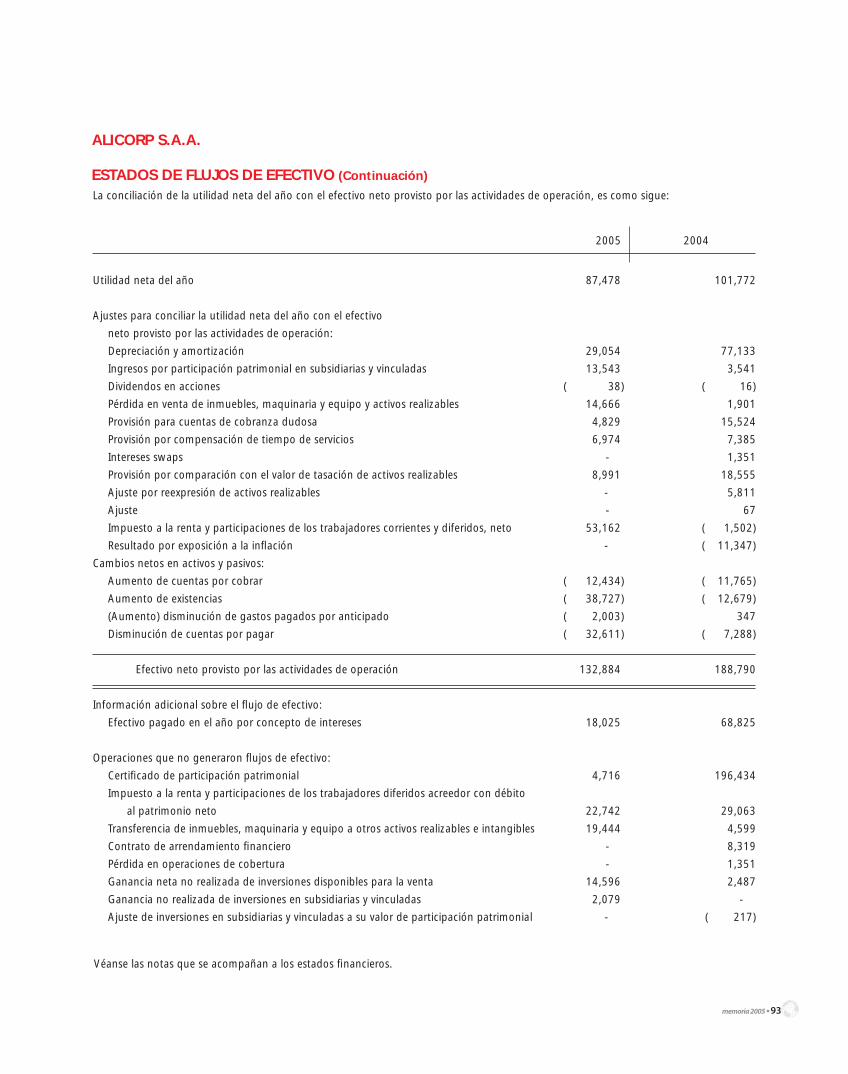

La conciliación de la utilidad neta del año con el efectivo neto provisto por las actividades de operación, es como sigue:

Utilidad neta del año 87,478 101,772

Ajustes para conciliar la utilidad neta del año con el efectivo

neto provisto por las actividades de operación:

Depreciación y amortización 29,054 77,133

Ingresos por participación patrimonial en subsidiarias y vinculadas 13,543 3,541

Dividendos en acciones ( 38) ( 16)

Pérdida en venta de inmuebles, maquinaria y equipo y activos realizables 14,666 1,901

Provisión para cuentas de cobranza dudosa 4,829 15,524

Provisión por compensación de tiempo de servicios 6,974 7,385

Intereses swaps - 1,351

Provisión por comparación con el valor de tasación de activos realizables 8,991 18,555

Ajuste por reexpresión de activos realizables - 5,811

Ajuste - 67

Impuesto a la renta y participaciones de los trabajadores corrientes y diferidos, neto 53,162 ( 1,502)

Resultado por exposición a la infl ación - ( 11,347)

Cambios netos en activos y pasivos:

Aumento de cuentas por cobrar ( 12,434) ( 11,765)

Aumento de existencias ( 38,727) ( 12,679)

(Aumento) disminución de gastos pagados por anticipado ( 2,003) 347

Disminución de cuentas por pagar ( 32,611) ( 7,288)

Efectivo neto provisto por las actividades de operación 132,884 188,790

Información adicional sobre el fl ujo de efectivo:

Efectivo pagado en el año por concepto de intereses 18,025 68,825

Operaciones que no generaron fl ujos de efectivo:

Certifi cado de participación patrimonial 4,716 196,434

Impuesto a la renta y participaciones de los trabajadores diferidos acreedor con débito

al patrimonio neto 22,742 29,063

Transferencia de inmuebles, maquinaria y equipo a otros activos realizables e intangibles 19,444 4,599

Contrato de arrendamiento fi nanciero - 8,319

Pérdida en operaciones de cobertura - 1,351

Ganancia neta no realizada de inversiones disponibles para la venta 14,596 2,487

Ganancia no realizada de inversiones en subsidiarias y vinculadas 2,079 -

Ajuste de inversiones en subsidiarias y vinculadas a su valor de participación patrimonial - ( 217)

Véanse las notas que se acompañan a los estados fi nancieros.

ALICORP S.A.A.

ESTADOS DE FLUJOS DE EFECTIVO (Continuación)

2005 2004

94 • memoria 2005

Al 31 de diciembre de 2005 y 2004

1 ACTIVIDAD ECONOMICA

Alicorp S.A.A. (en adelante la Compañía) se constituyó el 16 de julio de 1956 en el Perú, su domicilio legal actual es en Av. Argentina N° 4793 Carmen de la Legua Reynoso – Callao, Perú e inició operaciones en agosto de 1956.

Su actividad económica consiste en la fabricación y distribución de aceites y grasas comestibles, fi deos, harinas, galletas, jabón para lavar, salsas, helados, refrescos instantáneos y alimentos balanceados para consumo animal, así como la distribución de productos fabricados por terceros. Al 31 de diciembre de 2005, la Compañía cuenta con 737 empleados y 1,739 obreros (735 empleados y 1,673 obreros en 2004).

Los estados fi nancieros al 31 de diciembre de 2005 han sido aprobados por la gerencia y serán presentados para su aprobación al Directorio y a la Junta General de Accionistas en los plazos establecidos por Ley.

La Compañía efectúa ventas locales y exporta sus productos a Chile, Bolivia, Colombia, Ecuador, Venezuela, Haití, Guatemala, Costa Rica, Estados Unidos de América, Jamaica, República Dominicana, España, Japón, Brasil, Nicaragua, Argentina y Honduras. Al respecto, en los años 2005 y 2004, las exportaciones representaron 7.7% y 6.4% de sus ventas netas, respectivamente.

El 14 de setiembre de 2005, la Compañía adquirió de Colgate-Palmolive Perú S.A. la Planta de Detergentes por US$1.3 millones la cual fue cancelada al contado en la fecha de la fi rma de la Escritura Pública correspondiente.

El 30 de noviembre de 2005, la Compañía adquirió de Industrias Pacocha S.A. las marcas de fábrica Marsella en jabones de lavar, Opal y Amigo en detergentes por US$22.5 millones, que fue cancelada al contado.

El 30 de enero de 2004, la Compañía adquirió el 100% de las acciones de las empresas Alimentum S. A. y Distribuidora Lamborghini S. A. fi rmas dedicadas a la producción y comercialización y distribución, respectivamente, de helados de la marca Lamborghini. El valor razonable al 31 de diciembre de 2003 de los activos y pasivos identifi cables de las empresas adquiridas ascendió a US$2.8 millones y US$2.6 millones, respectivamente y el precio pagado ascendió a US$0.2 millones.

Posteriormente, en Junta General de Accionistas celebrada el 30 de marzo de 2004, se acordó la fusión simple de la empresa Alimentum S.A. por absorción de esta última a Alicorp S.A.A., fi jándose el día 1 de junio de 2004 como la fecha de entrada en vigencia de la fusión. Los valores razonables de los activos y pasivos identifi cables de dicha empresa al 31 de mayo de 2004 fueron los siguientes:

En miles de S/.

Cuentas por cobrar comerciales 1,974 Impuestos pagados por adelantado 2,243 Inmuebles, mobiliario y equipo, neto 8,598 Otros activos 696 Crédito mercantil negativo ( 1,665) Total pasivos ( 11,207) Efectivo neto pagado por la adquisición 639

El 22 de diciembre de 2004, mediante Acto Constitutivo de Fideicomiso de Titulización, la Compañía transfi rió a BWS Sociedad Titulizadora S.A. (en adelante la Sociedad Titulizadora), el dominio fi duciario de sus activos fi jos por un valor total de S/.398.5 millones (US$122.1 millones) con la fi nalidad de que este último constituya un Patrimonio Fideicometido. Con el respaldo del Patrimonio Fideicometido, la Sociedad Titulizadora procedió a emitir 248 bonos denominados “Bonos de Titulización – Alicorp 2004”, que serán redimidos en forma trimestral en un plazo de cinco años y su valor nominal total es de US$62.0 millones y un certifi cado de participación de un valor nominal de US$60.1 millones. Los fondos obtenidos por esta operación de titulización fueron destinados exclusivamente a la cancelación de deudas bancarias.

ALICORP S.A.A.

NOTAS A LOS ESTADOS FINANCIEROS

Titulación de Activos Fijos:

memoria 2005 • 95

Al respecto, de acuerdo con los términos del Acto de Fideicomiso de Titulización, los activos fi jos transferidos han sido arrendados a la Compañía, por lo que el 23 de diciembre de 2004, la Compañía suscribió un contrato con la Sociedad Titulizadora, mediante el cual esta última le arrienda los activos fi jos transferidos. En contraprestación, la Sociedad Titulizadora, recibirá una renta fi ja trimestral de US$3.7 millones. El plazo del contrato es de cinco años contados a partir del 27 de diciembre de 2004 y podrá prorrogarse en forma automática, si por cualquier circunstancia, se ampliara el plazo de vencimiento de los bonos de titulización.

Presentación de estados fi nancieros:

Los estados fi nancieros adjuntos, refl ejan la actividad individual de la Compañía, sin incluir los de la consolidación de estos estados fi nancieros con los de sus subsidiarias y los del Patrimonio Fideicometido. Los estados fi nancieros consolidados de la Compañía muestran los siguientes saldos:

En miles de S/.

2005 2004

Activo: Cuentas por cobrar comerciales, neto 253,450 258,608Otras cuentas por cobrar 102,764 119,285Existencias 273,645 230,731Inversiones en valores 73,971 59,216Inmuebles, maquinarias y equipo, neto 793,626 833,082Otras cuentas del activo 319,684 261,520

1,817,140 1,762,442

Pasivo y Patrimonio neto: Sobregiros y préstamos bancarios 105,490 133,491Cuentas por pagar comerciales 152,097 199,026Papeles comerciales 105,000 49,245

Impuesto a la renta diferido 54,234 52,991Deudas a largo plazo 292,866 317,992

Otras cuentas del pasivo 69,394 51,197 Patrimonio neto 1,038,059 958,500 1,817,140 1,762,442

2 PRINCIPALES POLITICAS DE CONTABILIDAD

Los principios y políticas de contabilidad aplicados para el registro de las operaciones y la preparación de estados fi nancieros, son como sigue:

a) Bases de Preparación de los Estados Financieros

Los estados fi nancieros se preparan y presentan de acuerdo con los principios de contabilidad generalmente aceptados en el Perú. Los principios de contabilidad generalmente aceptados en el Perú son las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés), las cuales incluyen las Normas Internacionales de Contabilidad (NIC). Las normas que se aplican son aquellas ofi cializadas en Perú por el Consejo Normativo de Contabilidad (CNC). Las normas vigentes y ofi cializadas por el CNC al 31 de diciembre de 2005, son las Normas Internacionales de Contabilidad de la 1 a la 41 y las interpretaciones 1 a la 33 del Comité Permanente de Interpretaciones (SIC por sus siglas en inglés).

Los estados fi nancieros adjuntos fueron preparados a partir de los registros contables de la Compañía que se mantienen en moneda nacional (Nuevo Sol = S/.). Al 31 de diciembre de 2005, han sido preparados de acuerdo con principios de costo histórico (modifi cado por las revaluaciones de activo fi jo, activos fi nancieros disponibles para la venta y activos y pasivos fi nancieros negociables).

Hasta el 31 de diciembre de 2004, los estados fi nancieros se ajustaban para dar efecto a las variaciones en el poder adquisitivo de la moneda peruana y permitir que las diversas transacciones se refl ejen y se expresen en unidades monetarias constantes, de acuerdo con la metodología aprobada por el Consejo Normativo de Contabilidad. Los saldos ajustados representaban la actualización de los saldos históricos. El principio contable de costo histórico prevalecía en los saldos ajustados.

96 • memoria 2005

Mediante Resolución N° 031-2004-EF/93.01 del 11 de mayo de 2004, el Consejo Normativo de Contabilidad suspendió, a partir del año 2005, el ajuste integral de los estados fi nancieros para refl ejar las variaciones en el poder adquisitivo de la moneda peruana. Asimismo, establece que los saldos fi nales ajustados por infl ación al 31 de diciembre de 2004 serán considerados como los saldos históricos iniciales al 1 de enero de 2005. Tratamiento contable similar ha sido adoptado por las autoridades tributarias para el cálculo del impuesto a la renta del año 2005.

b) Uso de Estimaciones Contables

La preparación de los estados fi nancieros de acuerdo con los principios de contabilidad generalmente aceptados en Perú requiere que la Gerencia efectúe estimaciones y supuestos para reportar las cifras de los activos y pasivos, las revelaciones de hechos signifi cativos incluidas en las notas a los estados fi nancieros y las cifras reportadas de los ingresos y gastos. Los resultados fi nales podrían diferir de dichas estimaciones.

Las estimaciones más signifi cativas con relación a los estados fi nancieros corresponden a la provisión para cuentas de cobranza dudosa, depreciación de inmuebles, maquinaria y equipo, provisión por desvalorización de activos, amortización de intangibles, el activo por el impuesto a la renta diferido, provisión para benefi cios sociales y el pasivo por participación a los trabajadores e impuesto a la renta corriente y diferido, cuyos criterios contables se describen más adelante.

c) Instrumentos Financieros

Los instrumentos fi nancieros se defi nen como cualquier contrato que da lugar, simultáneamente, a un activo fi nanciero en una empresa y a un pasivo fi nanciero o a un instrumento de capital en otra empresa. En el caso de la Compañía, los instrumentos fi nancieros incluyen a los instrumentos primarios como son caja y bancos, las cuentas por cobrar, las cuentas por pagar, las deudas a largo plazo y las acciones representativas del capital, y a los instrumentos derivados como son las permutas de tasas de interés (“swaps”) y permutas de divisas (“forwards”).

Los instrumentos fi nancieros se clasifi can como de pasivo o de capital según con la sustancia del acuerdo contractual que les dio origen. Los intereses, las ganancias y las pérdidas generadas por un instrumento fi nanciero clasifi cado como de pasivo, se registran como gastos o ingresos en el estado de ganancias y pérdidas. Los instrumentos fi nancieros se compensan cuando la Compañía tiene el derecho legal de compensarlos y la Gerencia tiene la intención de cancelarlos sobre una base neta, o de realizar el activo y cancelar el pasivo simultáneamente.

En opinión de la Gerencia, los saldos presentados en caja y bancos, cuentas por cobrar y por pagar, sobregiros y préstamos bancarios, deudas a largo plazo e inversiones en valores al 31 de diciembre de 2005 y 2004, no difi eren signifi cativamente de sus valores razonables en el mercado. En las respectivas notas sobre políticas contables se revelan los criterios sobre el reconocimiento y valuación de estas partidas.

Valor razonable:

El valor razonable es el monto por el que un activo puede ser intercambiado entre un comprador y un vendedor debidamente informados, o puede ser cancelada una obligación, entre un deudor y un acreedor con sufi ciente información, bajo los términos de una transacción de libre competencia. Los valores de los principales instrumentos fi nancieros de la Compañía se detallan a continuación:

• El valor en libros de los activos y pasivos corrientes es similar a su valor razonable debido a su vencimiento en el corto plazo.

• El valor en libros de los préstamos y de la deuda a largo plazo, incluyendo su parte corriente, es similar a su valor razonable sobre la base de la comparación de sus tasas de interés con las vigentes en el mercado para deudas similares.

d) Cuentas por Cobrar Comerciales y Provisión para Cobranza Dudosa

Los saldos de las cuentas por cobrar comerciales se registran a su valor nominal, neto de su provisión para cobranza dudosa. La provisión es determinada cuando existe una evidencia objetiva de que la Compañía no podrá recuperar el íntegro de las cuentas por cobrar de acuerdo con los términos originales establecidos. Al respecto, la Compañía registra una provisión por todas aquellas cuentas con una antigüedad mayor a 180 días debido a que la Gerencia considera que por la naturaleza de los productos comercializados por la Compañía, tales cuentas ya no generarían fl ujos futuros. En adición, la Gerencia registra provisiones con base en evaluaciones efectuadas a clientes específi cos a los cuales se les deba iniciar o se les ha iniciado una acción judicial y a clientes que evidencian una difícil situación económica. El saldo de la provisión es revisado periódicamente por la Gerencia para ajustarlo a los niveles necesarios para cubrir las pérdidas potenciales en las cuentas por cobrar. Las cuentas incobrables se castigan cuando se identifi can como tales.

e) Existencias

Las existencias se registran al costo de fabricación o adquisición o a su valor neto de realización el que resulte menor. El costo se ha determinado utilizando el método promedio ponderado.

El costo neto de los productos terminados y de los productos en proceso comprende la materia prima, mano de obra directa, otros costos directos y gastos generales de fabricación. El valor neto de realización es el precio de venta estimado en el curso normal de las operaciones del negocio

memoria 2005 • 97

menos los correspondientes gastos de venta y en el caso de productos en proceso menos los costos a incurrirse para terminar su producción. Lasexistencias por recibir se registran al costo por el método de identifi cación específi ca.

En opinión de la gerencia, no es necesario constituir una provisión por desvalorización de existencias.

f) Inversiones en Valores

La Compañía ha clasifi cado sus inversiones en terceras compañías, cotizadas y no cotizadas en bolsa, como inversiones disponibles para la venta. Las inversiones disponibles para la venta son inicialmente registradas al costo de adquisición y subsecuentemente son valuadas a su valor razonable. El valor razonable de las acciones cotizadas es determinado de acuerdo con su cotización bursátil.

Las ganancias y pérdidas no realizadas son registradas en el patrimonio neto y son reconocidas en los resultados del ejercicio en el que las inversiones disponibles para la venta son vendidas o han sufrido un deterioro permanente en su valor. Los dividendos recibidos en efectivo son registrados en los resultados del ejercicio en la fecha en que es reconocido el derecho del accionista a recibir el pago.

Las inversiones en empresas subsidiarias y vinculadas se registran bajo el método de participación patrimonial, mediante el cual sus resultados obtenidos son reconocidos en los estados fi nancieros con cargo o crédito, según corresponda, al valor en libros de la inversión. Los dividendos recibidos en acciones se acreditan al valor de las inversiones.

Las inversiones en los patrimonios en fi deicomiso están registradas bajo el método de participación patrimonial. En consecuencia, la Compañía reconoce en sus estados fi nancieros los resultados de las operaciones del patrimonio fi deicometido.

g) Inmuebles, Maquinaria y Equipo

Los inmuebles, maquinaria y equipo se registran al costo y/o a su valor razonable determinado sobre la base de valorizaciones realizadas por tasadores independientes, menos su depreciación acumulada. El mayor valor en libros que surge del mayor valor de inmuebles, maquinaria y equipo se acredita en el patrimonio neto.

Los desembolsos posteriores a la adquisición de los componentes de los inmuebles, maquinaria y equipo, sólo se reconocen como activo cuando mejoran las condiciones del bien por encima de la evaluación normal del rendimiento hecho originalmente para el mismo. Los gastos de mantenimiento y reparación son cargados a los resultados cuando se incurren.

Cuando el valor en libros de un activo es mayor que su valor recuperable estimado se registra la provisión correspondiente.

El costo y la depreciación acumulada de los activos vendidos o retirados son eliminados de sus respectivas cuentas y la utilidad o pérdida se afecta a los resultados del ejercicio. La depreciación de estos bienes se calcula por el método de línea recta a tasas que se consideran sufi cientes para absorber el costo de los activos o su valor revaluado al término de su vida útil.

Las tasas promedio de depreciación estimadas son como sigue: Tasa Promedio (%)

Edifi cios y otras construcciones 2.3Maquinaria y equipo 6.5 Unidades de transporte 20.0Muebles y enseres 10.0Equipos diversos 10.0 y 25.0

Las tasas estimadas y el método de depreciación son revisados en forma periódica por la gerencia sobre la base de los benefi cios económicos previstos para los componentes de inmuebles, maquinaria y equipo.

h) Operaciones de Titulización

En el año 2004, la Compañía realizó una operación de titulización mediante la cual transfi rió activos fi jos a un patrimonio en fi deicomiso administrados por una sociedad titulizadora local. La transferencia de estos activos fi jos fue efectuada a valores de mercado, a efectos de determinar el valor de venta.

98 • memoria 2005

i) Otros Activos

Activos realizables; este rubro incluye los inmuebles, maquinaria y equipo disponibles para la venta, los mismos que son registrados a su valor de tasación determinado anualmente por un profesional independiente. Los activos fi jos disponibles para la venta que se realizarán en un período corriente se presentan en el rubro Otros activos realizables.

Plusvalía mercantil (“goodwill”); la plusvalía mercantil representa la diferencia entre el mayor valor del costo de la adquisición de Nicolini Hermanos S.A. y Compañía Molinera del Perú S.A., efectuada en diciembre de 1996, y el valor razonable de sus activos netos a la fecha de adquisición. Hasta el año 2004, dicha amortización se efectuaba considerando una vida útil estimada de 20 años, bajo el método de línea recta. Debido a que la compañía ha adoptado la NIIF 3, a partir del año 2005, esta plusvalía no se amortiza, debido a que no cumple con los requisitos del criterio de identifi cabilidad que establece la norma contable.

Minusvalía mercantil (“badwill”); la minusvalía mercantil representa la diferencia entre el menor valor del costo de adquisición de Alimentum S.A. efectuada en enero de 2004 y el valor razonable de sus activos netos a la fecha de adquisición. Hasta el año 2004, dicha amortización se efectuaba considerando una vida útil estimada de 10 años, bajo el método de línea recta. Debido a que la Compañía ha adoptado la NIIF 3, a partir del año 2005 esta minusvalía no se amortiza, debido a que no cumple con los requisitos del criterio de identifi cabilidad que establece la norma contable.

Otros activos intangibles; los desembolsos relacionados con la adquisición de software, patentes y marcas registradas se capitalizan y amortizan por el método de línea recta sobre la base de su vida útil estimada (entre 2 y 30 años).

j) Reconocimiento de Ingresos

Los ingresos por venta de productos se reconocen en el resultado del período cuando se transfi eren al comprador los riesgos y benefi cios inherentes a la propiedad de los productos. Los ingresos por dividendos, cuando se establece el derecho a cobrarlos.

k) Reconocimiento de los Costos y Gastos

El costo de ventas se registra en el resultado del ejercicio cuando se entregan los bienes, en forma simultánea al reconocimiento de los ingresos. Los gastos se registran en los períodos con los cuales se relacionan y se reconocen en los resultados del ejercicio cuando se devengan, independientemente del momento en que se paguen.

l) Préstamos

Los préstamos se reconocen en la fecha en que los fondos se reciben, neto de los costos incurridos en la transacción. Cualquier diferencia entre los fondos recibidos (neto de los costos de la transacción) y el monto a desembolsar se reconoce en resultados en el plazo del préstamo.

l) Provisiones

Las provisiones se reconocen cuando la Compañía tiene una obligación presente legal o asumida como resultado de hechos pasados, es probable que se requiera de la salida de recursos para cancelar la obligación y es posible estimar su monto confi ablemente. Cuando la Compañía estima que una provisión es reembolsable, por ejemplo en los casos cubiertos por contratos de seguro, el reembolso es reconocido por separado como activo sólo si dicho reembolso es virtualmente cierto.

m) Compensación por Tiempo de Servicios

La compensación por tiempo de servicios del personal (CTS) se calcula de acuerdo con la legislación vigente por el íntegro de los derechos indemnizatorios de los trabajadores y debe ser cancelada mediante depósito en las entidades fi nancieras elegidas por ellos. Se incluye en el pasivo corriente en el rubro diversas.

n) Impuesto a la Renta y Participación de los Trabajadores

El impuesto a la renta y participación de los trabajadores son determinados sobre la base de la renta imponible y registrados de acuerdo con las disposiciones legales aplicables (notas 28 y 19).

El impuesto a la renta y participación de los trabajadores diferidos se registra por el método del pasivo sobre la base de las diferencias temporales que surgen entre la base tributaria de los activos y pasivos y su saldo en los estados fi nancieros, aplicando la legislación y la tasa de impuesto vigente (nota 29).

El activo y pasivo diferido se reconocen sin tener en cuenta el momento en que se estima que las diferencias temporales se anulan. Impuestos activos

sólo se reconocen en la medida que sea probable que se dispondrá de benefi cios tributarios futuros.

memoria 2005 • 99

Con base en la Resolución 168-98-EF/94.10.0 emitida por la Comisión Nacional Supervisora de Empresas y Valores (CONASEV), la Compañía optó por registrar el impuesto a la renta diferido acumulado al 31 de diciembre de 1998, con base en alícuotas con débito al patrimonio neto. Esta práctica contable fue aplicada hasta el 31 de diciembre de 2003 y fue modifi cada en el año 2004 como consecuencia de la operación de titulización. Al 31 de diciembre de 2005, la Compañía decidió registrar en el patrimonio el saldo pendiente del impuesto a la renta diferido. De acuerdo con la Resolución CONASEV Nº 092-2005-EF/94.10 del 29 de diciembre de 2005 a partir del 1 de enero de 2006 se deja sin efecto lo establecido en la Resolución CONASEV Nº 168-98-EF/94.10 (nota 29).

o) Desvalorización de Activos

Cuando existen acontecimientos o cambios económicos circunstanciales, que indiquen que el valor de un activo pueda no ser recuperable, la Compañía revisa el valor de los activos para verifi car que no existe ningún deterioro. Cuando el valor en libros del activo excede su valor recuperable, se reconoce una pérdida por desvalorización en el estado de ganancias y pérdidas, para los activos mantenidos al costo. Esta pérdida (de ser el caso) es tratada como una disminución del excedente de revaluación del mismo activo, en la medida que esa desvalorización no exceda el importe de su propio excedente de revaluación.

El valor recuperable es el mayor entre el precio de venta neto y su valor en uso. El valor de uso es el valor presente de la estimación de los fl ujos de efectivo futuros que se prevé resultará del uso continuo de un activo así como de su disposición al fi nal de su vida útil mientras que el valor de venta es el importe que se espera obtener de la venta de un activo efectuada entre un comprador y un vendedor. Los importes recuperables se estiman para cada activo o, si no es posible, para la unidad generadora de efectivo.

Cuando hay una indicación de que ya no existe, o ha disminuido, la pérdida por desvalorización de sus activos, se registra la reversión de las pérdidas. De existir, la reversión se registra en el estado de ganancias y pérdidas o como un aumento del excedente de revaluación.

p) Bonos

La obligación por emisión de bonos se registra a su valor nominal. Los intereses se reconocen en los resultados del ejercicio cuando se devengan. El plazo de redención es de 3 años para los bonos corporativos contados a partir de la fecha de emisión.

q) Pasivos y Activos Contingentes

Los pasivos contingentes no se reconocen en los estados fi nancieros. Estos se revelan en notas a los estados fi nancieros (nota 20), a menos que la posibilidad de que se desembolse un fl ujo económico sea remota.

Los activos contingentes no se reconocen en los estados fi nancieros y sólo se revelan cuando es probable que se producirán ingresos de recursos.

r) Ingresos y Gastos Financieros

Los ingresos y gastos fi nancieros se registran en el resultado del ejercicio en los períodos con los cuales se relacionan y se reconocen cuando se devengan, independientemente del momento en que se perciben o desembolsan.

s) Diferencias de Cambio

Las diferencias de cambio generadas por el ajuste de los saldos de activos y pasivos expresados en moneda extranjera, por variaciones en el tipo de cambio después del registro inicial de las transacciones, son reconocidas como ingreso o gasto del ejercicio.

t) Administración de Riesgos Financieros

Las actividades de la Compañía la exponen a una variedad de riesgos fi nancieros, que incluyen los efectos de las variaciones en los precios de mercado de la deuda y patrimonio, variaciones en los tipos de cambio de moneda extranjera, en las tasas de interés y en los precios de las materias primas importadas. El programa de administración de riesgos de la Compañía se centra en las variaciones de los mercados fi nancieros y trata de minimizar los potenciales efectos adversos en su performance fi nanciera. La Compañía utiliza instrumentos fi nancieros derivados tales como contratos a futuro de compra de moneda extranjera (“forwards”), de permuta de tasas de interés (“swaps”) y cobertura de materia prima “commodities” (“futuros” y “opciones”).

La administración de riesgos se efectúa a través de un Departamento Centralizado de Finanzas que sigue las políticas aprobadas por la Gerencia Central de Administración, Finanzas y Sistemas. El Departamento Centralizado de Finanzas identifi ca, evalúa y cubre los riesgos fi nancieros en estrecha cooperación con las unidades operativas.

La Gerencia Central de Administración, Finanzas y Sistemas proporciona principios escritos para la administración global de riesgos, así como políticas escritas que cubren áreas específi cas, tales como el riesgo a las fl uctuaciones en los tipos de cambio de moneda extranjera, el riesgo de

100 • memoria 2005

fl uctuaciones en las tasas de interés y los riesgos de crédito.

La ganancia o pérdida generada por las operaciones de compra-venta de moneda extranjera a futuro es incluida en los resultados conforme se devenga.

Las operaciones de “swap” de intereses se generaron en el año 2005 con el propósito de cubrir los intereses generados por los bonos titulizados, el que devenga una tasa de interés variable que se indexa con la tasa LIBOR. Las ganancias o pérdidas generadas por estas operaciones de cobertura son registradas en los resultados del ejercicio conforme se devengan los intereses correspondientes a los bonos titulizados, de acuerdo con la estructura de pagos establecida.

u) Segmentos

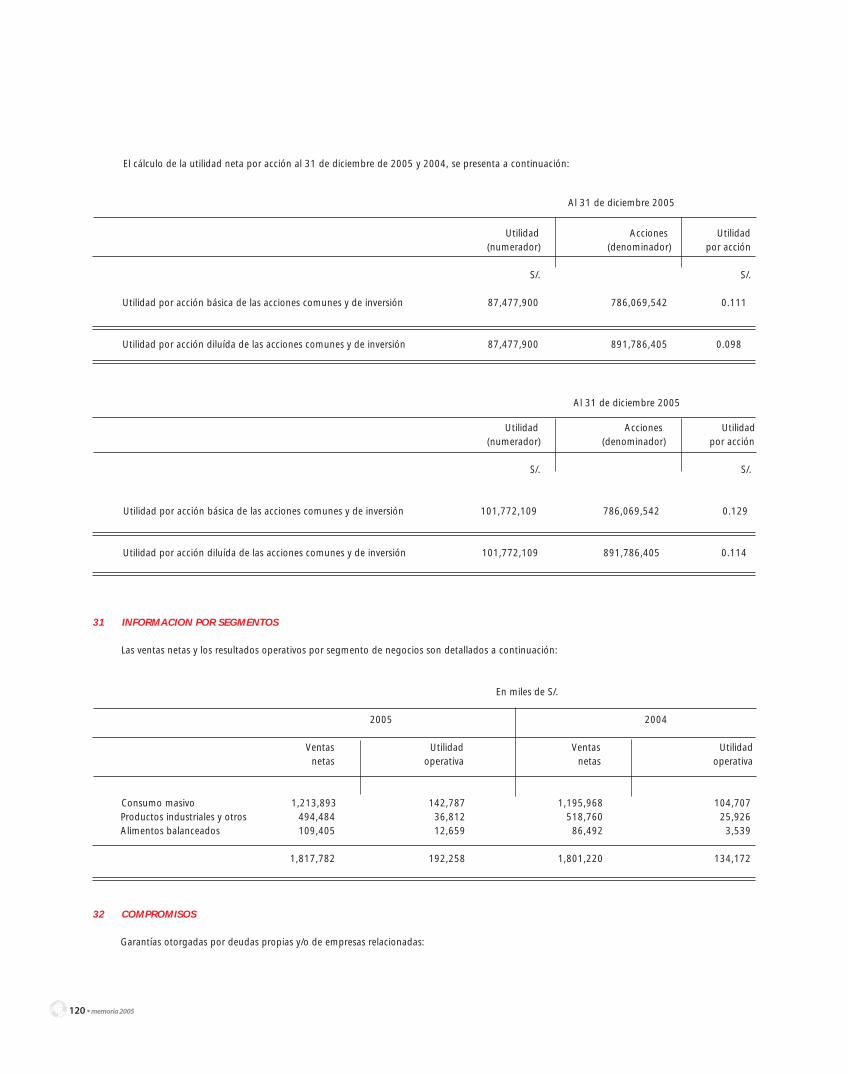

Para propósitos de gestión, a la fecha de los estados fi nancieros, la Compañía se encuentra organizada en unidades operativas de negocios que son la base sobre las que se reporta su información por segmentos (nota 31).

v) Utilidad Neta por Acción

La utilidad neta básica por acción resulta de dividir la utilidad neta atribuible a los accionistas entre el promedio ponderado del número de acciones en circulación en el período (nota 30).

Utilidad neta diluida por acción corresponde a la utilidad básica por acción, ajustada por los efectos dilutivos de la corrección monetaria del capital social y de acciones de inversión, y el excedente de revaluación más su correspondiente corrección monetaria.

w) Efectivo y Equivalente de Efectivo El efectivo y equivalente de efectivo corresponde a los saldos de caja, depósitos de ahorro y cuentas corrientes bancarias. x) Reclasifi caciones

Ciertas partidas tal como la diferencia en cambio presentada en el resultado por exposición a la infl ación del estado de ganancias y pérdidas han sido reclasifi cados en los estados fi nancieros al 31 de diciembre de 2004 para permitir su comparación con los estados fi nancieros al 31 de diciembre de 2005.

y) Normas Internacionales de Información Financiera

Según Resolución N° 034-2005-EF/93.01 del Consejo Normativo de Contabilidad publicada el 2 de marzo de 2005, se informa que el Comité de Normas Internacionales de Contabilidad (IASB) ha completado el proceso de revisión de las Normas Internacionales de Contabilidad, proceso conocido como “Proyecto de Mejora” y ha emitido nuevas normas internacionales conocidas como Normas Internacionales de Información Financiera (NIIF). Todas las revisiones de las NIC y las nuevas NIIF emitidas tienen vigencia a nivel internacional a partir del 1 de enero de 2005. Esta vigencia es optativa en el Perú a partir de dicho año y obligatoria a partir del 1 de enero de 2006.

En el año 2005, la Compañía adoptó anticipadamente las NIC y las NIIF que se detallan a continuación y que son relevantes para sus operaciones. Los saldos de las cuentas del año 2004 han sido modifi cados en cumplimiento de los requerimientos contenidos en cada norma:

NIC 1 (modifi cada en 2003) - Presentación de Estados Financieros.NIC 2 (modifi cada en 2003) - Existencias.NIC 8 (modifi cada en 2003) - Políticas Contables, Cambios en Estimados Contables y Errores.NIC 10 (modifi cada en 2003) - Eventos Posteriores a la Fecha del Balance General.NIC 16 (modifi cada en 2003) - Inmuebles, Maquinaria y Equipo.NIC 17 (modifi cada en 2003) - Arrendamientos.NIC 21 (modifi cada en 2003) - Efectos de las Variaciones en los Tipos de Cambio.NIC 24 (modifi cada en 2003) - Revelación sobre Partes Vinculadas.NIC 27 (modifi cada en 2003) - Estados Financieros Consolidados e Individuales.NIC 28 (modifi cada en 2003) - Inversiones en Asociadas.NIC 31 (modifi cada en 2003) - Participaciones en Asociaciones en Participación.NIC 32 (modifi cada en 2003) - Instrumentos Financieros: Revelación y Presentación.NIC 33 (modifi cada en 2003) - Utilidad por Acción.NIC 36 (modifi cada en 2004) - Deterioro de Activos.NIC 38 (modifi cada en 2004) - Activos Intangibles. NIC 39 (modifi cada en 2003) - Instrumentos Financieros: Reconocimiento y Medición.

memoria 2005 • 101

NIC 40 (modifi cada en 2003) - Inversiones Inmobiliarias.

La adopción anticipada de las NIC 1, 2, 8, 10, 16, 17, 21, 24, 27, 28, 32 y 33 (todas revisadas en el año 2003), no resultó en cambios sustanciales en las políticas contables de la Compañía. En resumen:

• NIC 1, 2, 8, 10, 16, 17, 27, 28, 31, 32, 33, y 40 (revisadas en 2003) y la NIC 39 (revisada en 2004) - no tuvieron cambios importantes que afecten los estados fi nancieros o las políticas de la Compañía.

• NIC 21 (revisada en 2003) – no tuvo un efecto signifi cativo en las políticas contables de la Compañía. La moneda funcional de la Compañía ha sido reevaluada sobre la base de las guías proporcionadas por la NIC revisada. La Compañía tiene la misma moneda funcional y moneda de medición.

• NIC 24 (revisada en 2003) – ha afectado la identifi cación de partes relacionadas y algunas otras revelaciones al respecto.

La adopción anticipada de la NIC 39 (revisada en el año 2004) ha resultado en un cambio en la política contable relacionada con la clasifi cación de los activos fi nancieros a valor razonable a través de ganancias y pérdidas.

La adopción anticipada de la NIIF 3, NIC 36 (revisada en el año 2004) y NIC 38 (revisada en el año 2004) resultó en un cambio en la política contable de la plusvalía y minusvalía mercantil. Hasta el 31 de diciembre de 2004, la plusvalía y minusvalía mercantil:

• Se amortizaban usando el método de línea recta en un período de 20 y 10 años, respectivamente; y• Se evaluaba si existía indicios de su deterioro a la fecha del balance general.

De acuerdo con lo indicado por la NIIF 3:

• La Compañía abandonó la amortización de la plusvalía y minusvalía mercantil a partir del 1 de enero de 2005;• La amortización acumulada al 31 de diciembre de 2004 ha sido eliminada con la correspondiente disminución en el costo de la plusvalía y

minusvalía mercantil.• A partir del año terminado el 31 de diciembre de 2004 en adelante el saldo de la plusvalía mercantil es evaluado anualmente por deterioro y

también en el momento que exista indicios de su deterioro.

Todos los cambios en las políticas contables han sido efectuados de acuerdo con las disposiciones transitorias de las normas respectivas. Todas las normas adoptadas por la Compañía requieren aplicación retrospectiva, excepto por:

NIC 16 - el intercambio de inmuebles, maquinaria y equipo se registra al valor razonable prospectivamente.NIC 21 - reconocimiento prospectivo de la plusvalía mercantil y de los ajustes a valor razonable de operaciones extranjeras.NIC 39 - no requiere la clasifi cación de activos fi nancieros como “a valor razonable a través de ganancias y pérdidas” de activos fi nancieros

previamente reconocidos.NIIF 2 - aplicación retrospectiva para todos los instrumentos de patrimonio otorgados después del 7 de noviembre de 2002 y no

transferidos al 1 de enero de 2004.NIIF 3 - prospectivamente después del 31 de marzo de 2004.

La NIC 39 requiere su adopción simultáneamente con la NIC 32.

La NIIF 3 requiere su adopción simultánea con la NIC 36 y la NIC 38.

No hubo impacto en el saldo inicial de los resultados acumulados al 1 de enero de 2004 por la adopción de la NIIF 2 y la NIIF 3.

Finalmente, el CNC mediante Resolución N° 038-2005-EF/93.01 del 28 de diciembre de 2005, publicada el 3 de febrero de 2006, dispuso la suspensión hasta el 31 de diciembre de 2006 la aplicación de las normas siguientes: NIC 21 “Efecto de las Variaciones en los Tipos de Cambio de Monedas Extranjeras” (modifi cada en diciembre 2003), y restituyó por el mismo período la aplicación de la NIC 21 (revisada en 1993), así como de las Interpretaciones - SICs 19 y 30, excepto el Tratamiento Alternativo Permitido, señalado en los párrafos 20, 21 y 22 de la citada NIC. Asimismo, esta Resolución dispone mantener la aplicación del Método de Participación Patrimonial, en la elaboración de los Estados Financieros Individuales, para la valuación de las inversiones en subsidiarias, entidades conjuntamente controladas y asociadas, en adición a los métodos establecidos en las NIC 27 y 28 (modifi cadas en diciembre de 2003).

102 • memoria 2005

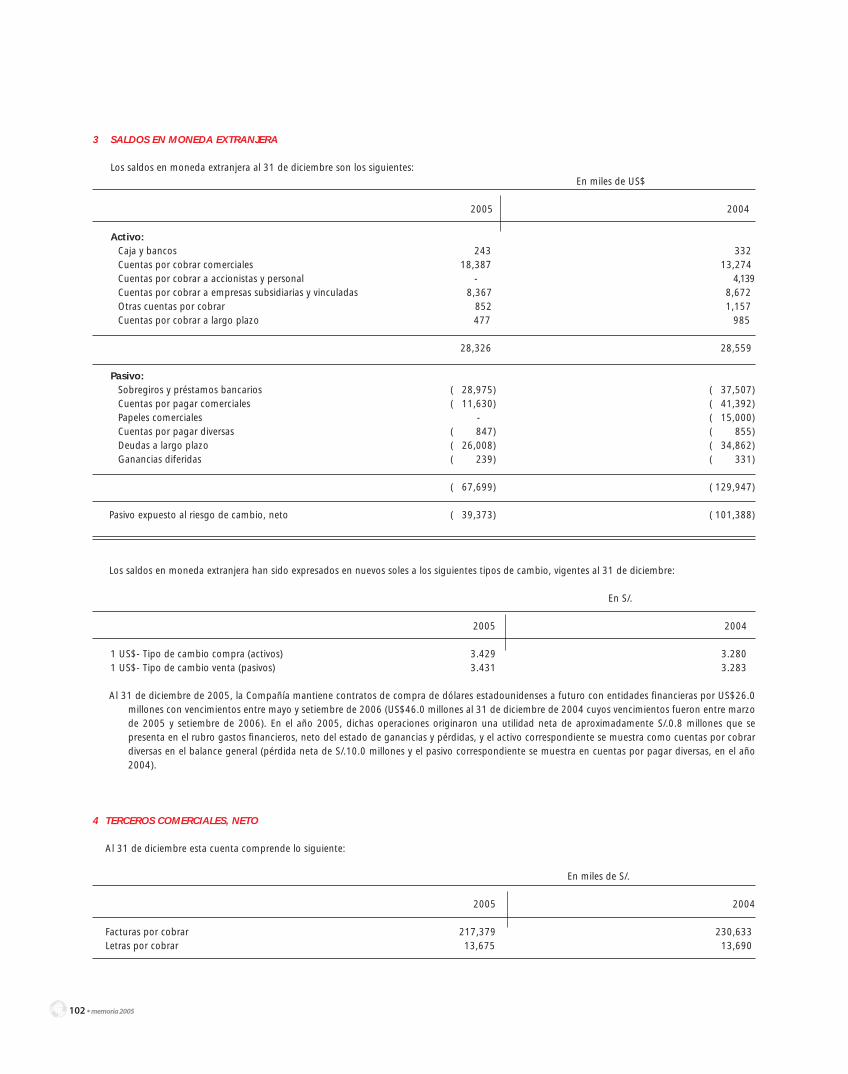

3 SALDOS EN MONEDA EXTRANJERA

Los saldos en moneda extranjera al 31 de diciembre son los siguientes: En miles de US$ 2005 2004

Activo: Caja y bancos 243 332Cuentas por cobrar comerciales 18,387 13,274Cuentas por cobrar a accionistas y personal - 4,139Cuentas por cobrar a empresas subsidiarias y vinculadas 8,367 8,672Otras cuentas por cobrar 852 1,157Cuentas por cobrar a largo plazo 477 985

28,326 28,559

Pasivo: Sobregiros y préstamos bancarios ( 28,975) ( 37,507)Cuentas por pagar comerciales ( 11,630) ( 41,392)Papeles comerciales - ( 15,000)

Cuentas por pagar diversas ( 847) ( 855)Deudas a largo plazo ( 26,008) ( 34,862)Ganancias diferidas ( 239) ( 331)

( 67,699) ( 129,947)

Pasivo expuesto al riesgo de cambio, neto ( 39,373) ( 101,388)

Los saldos en moneda extranjera han sido expresados en nuevos soles a los siguientes tipos de cambio, vigentes al 31 de diciembre: En S/. 2005 2004

1 US$- Tipo de cambio compra (activos) 3.429 3.2801 US$- Tipo de cambio venta (pasivos) 3.431 3.283

Al 31 de diciembre de 2005, la Compañía mantiene contratos de compra de dólares estadounidenses a futuro con entidades fi nancieras por US$26.0 millones con vencimientos entre mayo y setiembre de 2006 (US$46.0 millones al 31 de diciembre de 2004 cuyos vencimientos fueron entre marzo de 2005 y setiembre de 2006). En el año 2005, dichas operaciones originaron una utilidad neta de aproximadamente S/.0.8 millones que se presenta en el rubro gastos fi nancieros, neto del estado de ganancias y pérdidas, y el activo correspondiente se muestra como cuentas por cobrar diversas en el balance general (pérdida neta de S/.10.0 millones y el pasivo correspondiente se muestra en cuentas por pagar diversas, en el año 2004).

4 TERCEROS COMERCIALES, NETO

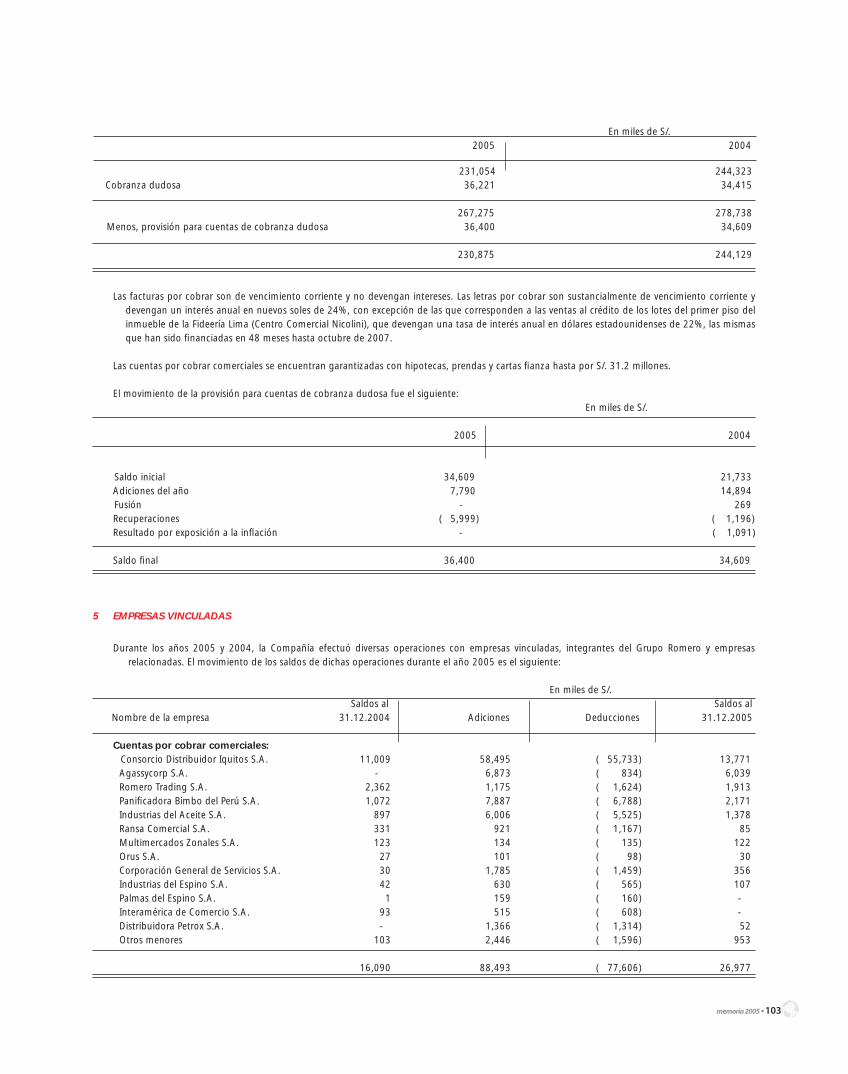

Al 31 de diciembre esta cuenta comprende lo siguiente: En miles de S/. 2005 2004 Facturas por cobrar 217,379 230,633 Letras por cobrar 13,675 13,690

memoria 2005 • 103

231,054 244,323 Cobranza dudosa 36,221 34,415 267,275 278,738 Menos, provisión para cuentas de cobranza dudosa 36,400 34,609 230,875 244,129

Las facturas por cobrar son de vencimiento corriente y no devengan intereses. Las letras por cobrar son sustancialmente de vencimiento corriente y devengan un interés anual en nuevos soles de 24%, con excepción de las que corresponden a las ventas al crédito de los lotes del primer piso del inmueble de la Fideería Lima (Centro Comercial Nicolini), que devengan una tasa de interés anual en dólares estadounidenses de 22%, las mismas que han sido fi nanciadas en 48 meses hasta octubre de 2007.

Las cuentas por cobrar comerciales se encuentran garantizadas con hipotecas, prendas y cartas fi anza hasta por S/. 31.2 millones.

El movimiento de la provisión para cuentas de cobranza dudosa fue el siguiente: En miles de S/. 2005 2004

Saldo inicial 34,609 21,733 Adiciones del año 7,790 14,894 Fusión - 269 Recuperaciones ( 5,999) ( 1,196) Resultado por exposición a la infl ación - ( 1,091) Saldo fi nal 36,400 34,609

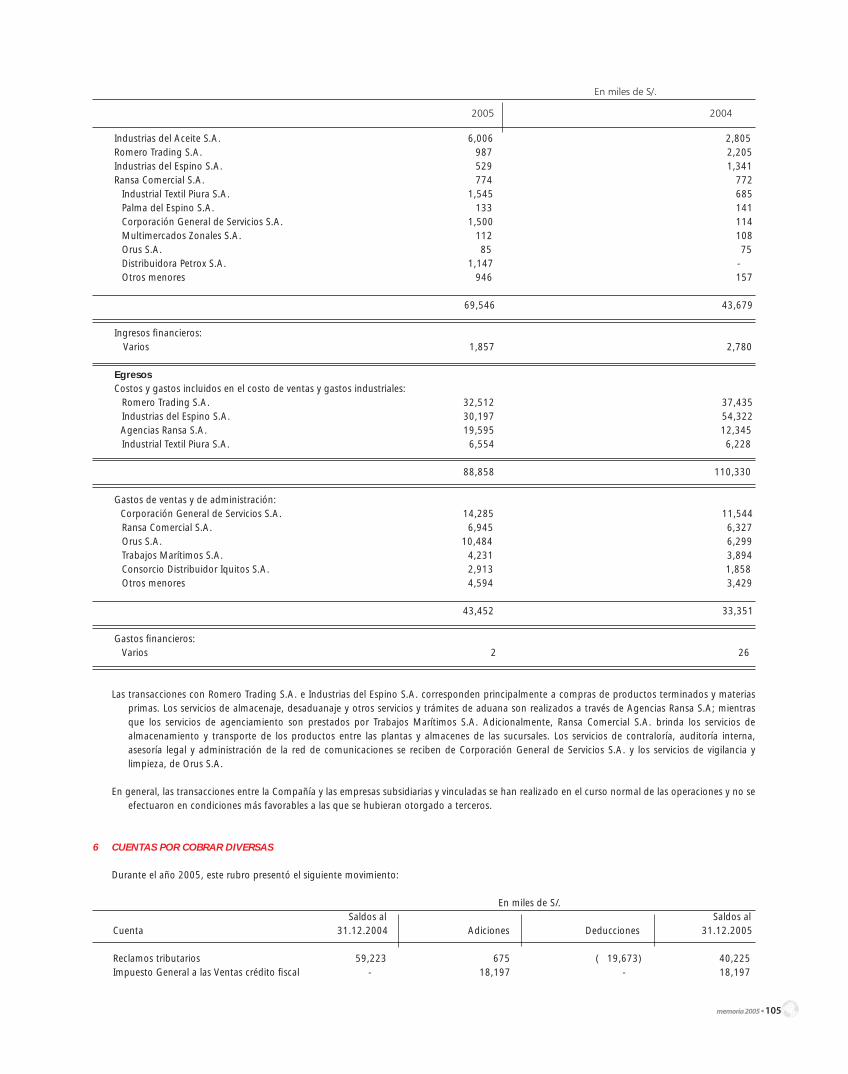

5 EMPRESAS VINCULADAS

Durante los años 2005 y 2004, la Compañía efectuó diversas operaciones con empresas vinculadas, integrantes del Grupo Romero y empresas relacionadas. El movimiento de los saldos de dichas operaciones durante el año 2005 es el siguiente:

En miles de S/. Saldos al Saldos al

Nombre de la empresa 31.12.2004 Adiciones Deducciones 31.12.2005

Cuentas por cobrar comerciales: Consorcio Distribuidor Iquitos S.A. 11,009 58,495 ( 55,733) 13,771Agassycorp S.A. - 6,873 ( 834) 6,039Romero Trading S.A. 2,362 1,175 ( 1,624) 1,913Panifi cadora Bimbo del Perú S.A. 1,072 7,887 ( 6,788) 2,171Industrias del Aceite S.A. 897 6,006 ( 5,525) 1,378Ransa Comercial S.A. 331 921 ( 1,167) 85Multimercados Zonales S.A. 123 134 ( 135) 122Orus S.A. 27 101 ( 98) 30Corporación General de Servicios S.A. 30 1,785 ( 1,459) 356Industrias del Espino S.A. 42 630 ( 565) 107Palmas del Espino S.A. 1 159 ( 160) - Interamérica de Comercio S.A. 93 515 ( 608) - Distribuidora Petrox S.A. - 1,366 ( 1,314) 52Otros menores 103 2,446 ( 1,596) 953

16,090 88,493 ( 77,606) 26,977

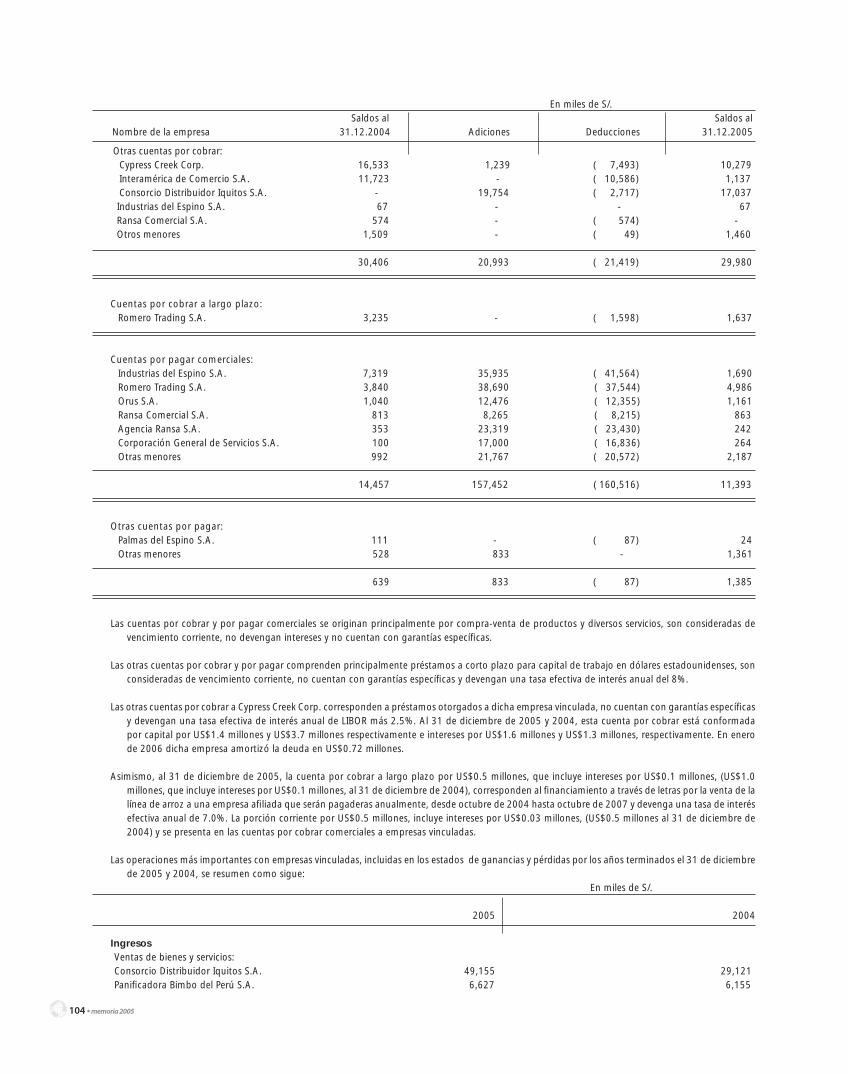

En miles de S/. 2005 2004

104 • memoria 2005

Otras cuentas por cobrar: Cypress Creek Corp. 16,533 1,239 ( 7,493) 10,279 Interamérica de Comercio S.A. 11,723 - ( 10,586) 1,137 Consorcio Distribuidor Iquitos S.A. - 19,754 ( 2,717) 17,037 Industrias del Espino S.A. 67 - - 67 Ransa Comercial S.A. 574 - ( 574) - Otros menores 1,509 - ( 49) 1,460

30,406 20,993 ( 21,419) 29,980

Cuentas por cobrar a largo plazo: Romero Trading S.A. 3,235 - ( 1,598) 1,637

Cuentas por pagar comerciales: Industrias del Espino S.A. 7,319 35,935 ( 41,564) 1,690 Romero Trading S.A. 3,840 38,690 ( 37,544) 4,986 Orus S.A. 1,040 12,476 ( 12,355) 1,161 Ransa Comercial S.A. 813 8,265 ( 8,215) 863Agencia Ransa S.A. 353 23,319 ( 23,430) 242Corporación General de Servicios S.A. 100 17,000 ( 16,836) 264 Otras menores 992 21,767 ( 20,572) 2,187

14,457 157,452 ( 160,516) 11,393

Otras cuentas por pagar: Palmas del Espino S.A. 111 - ( 87) 24Otras menores 528 833 - 1,361

639 833 ( 87) 1,385

Las cuentas por cobrar y por pagar comerciales se originan principalmente por compra-venta de productos y diversos servicios, son consideradas de vencimiento corriente, no devengan intereses y no cuentan con garantías específi cas.

Las otras cuentas por cobrar y por pagar comprenden principalmente préstamos a corto plazo para capital de trabajo en dólares estadounidenses, son consideradas de vencimiento corriente, no cuentan con garantías específi cas y devengan una tasa efectiva de interés anual del 8%.

Las otras cuentas por cobrar a Cypress Creek Corp. corresponden a préstamos otorgados a dicha empresa vinculada, no cuentan con garantías específi cas y devengan una tasa efectiva de interés anual de LIBOR más 2.5%. Al 31 de diciembre de 2005 y 2004, esta cuenta por cobrar está conformada por capital por US$1.4 millones y US$3.7 millones respectivamente e intereses por US$1.6 millones y US$1.3 millones, respectivamente. En enero de 2006 dicha empresa amortizó la deuda en US$0.72 millones.

Asimismo, al 31 de diciembre de 2005, la cuenta por cobrar a largo plazo por US$0.5 millones, que incluye intereses por US$0.1 millones, (US$1.0 millones, que incluye intereses por US$0.1 millones, al 31 de diciembre de 2004), corresponden al fi nanciamiento a través de letras por la venta de la línea de arroz a una empresa afi liada que serán pagaderas anualmente, desde octubre de 2004 hasta octubre de 2007 y devenga una tasa de interés efectiva anual de 7.0%. La porción corriente por US$0.5 millones, incluye intereses por US$0.03 millones, (US$0.5 millones al 31 de diciembre de 2004) y se presenta en las cuentas por cobrar comerciales a empresas vinculadas.

Las operaciones más importantes con empresas vinculadas, incluidas en los estados de ganancias y pérdidas por los años terminados el 31 de diciembre de 2005 y 2004, se resumen como sigue:

En miles de S/. 2005 2004

Ingresos Ventas de bienes y servicios: Consorcio Distribuidor Iquitos S.A. 49,155 29,121Panifi cadora Bimbo del Perú S.A. 6,627 6,155

En miles de S/. Saldos al Saldos al

Nombre de la empresa 31.12.2004 Adiciones Deducciones 31.12.2005

memoria 2005 • 105

Industrias del Aceite S.A. 6,006 2,805Romero Trading S.A. 987 2,205Industrias del Espino S.A. 529 1,341Ransa Comercial S.A. 774 772

Industrial Textil Piura S.A. 1,545 685Palma del Espino S.A. 133 141Corporación General de Servicios S.A. 1,500 114Multimercados Zonales S.A. 112 108Orus S.A. 85 75Distribuidora Petrox S.A. 1,147 - Otros menores 946 157

69,546 43,679

Ingresos fi nancieros:Varios 1,857 2,780

Egresos Costos y gastos incluidos en el costo de ventas y gastos industriales:

Romero Trading S.A. 32,512 37,435Industrias del Espino S.A. 30,197 54,322Agencias Ransa S.A. 19,595 12,345Industrial Textil Piura S.A. 6,554 6,228

88,858 110,330

Gastos de ventas y de administración: Corporación General de Servicios S.A. 14,285 11,544Ransa Comercial S.A. 6,945 6,327Orus S.A. 10,484 6,299Trabajos Marítimos S.A. 4,231 3,894Consorcio Distribuidor Iquitos S.A. 2,913 1,858Otros menores 4,594 3,429

43,452 33,351

Gastos fi nancieros:Varios 2 26

Las transacciones con Romero Trading S.A. e Industrias del Espino S.A. corresponden principalmente a compras de productos terminados y materias primas. Los servicios de almacenaje, desaduanaje y otros servicios y trámites de aduana son realizados a través de Agencias Ransa S.A; mientras que los servicios de agenciamiento son prestados por Trabajos Marítimos S.A. Adicionalmente, Ransa Comercial S.A. brinda los servicios de almacenamiento y transporte de los productos entre las plantas y almacenes de las sucursales. Los servicios de contraloría, auditoría interna, asesoría legal y administración de la red de comunicaciones se reciben de Corporación General de Servicios S.A. y los servicios de vigilancia y limpieza, de Orus S.A.

En general, las transacciones entre la Compañía y las empresas subsidiarias y vinculadas se han realizado en el curso normal de las operaciones y no se efectuaron en condiciones más favorables a las que se hubieran otorgado a terceros.

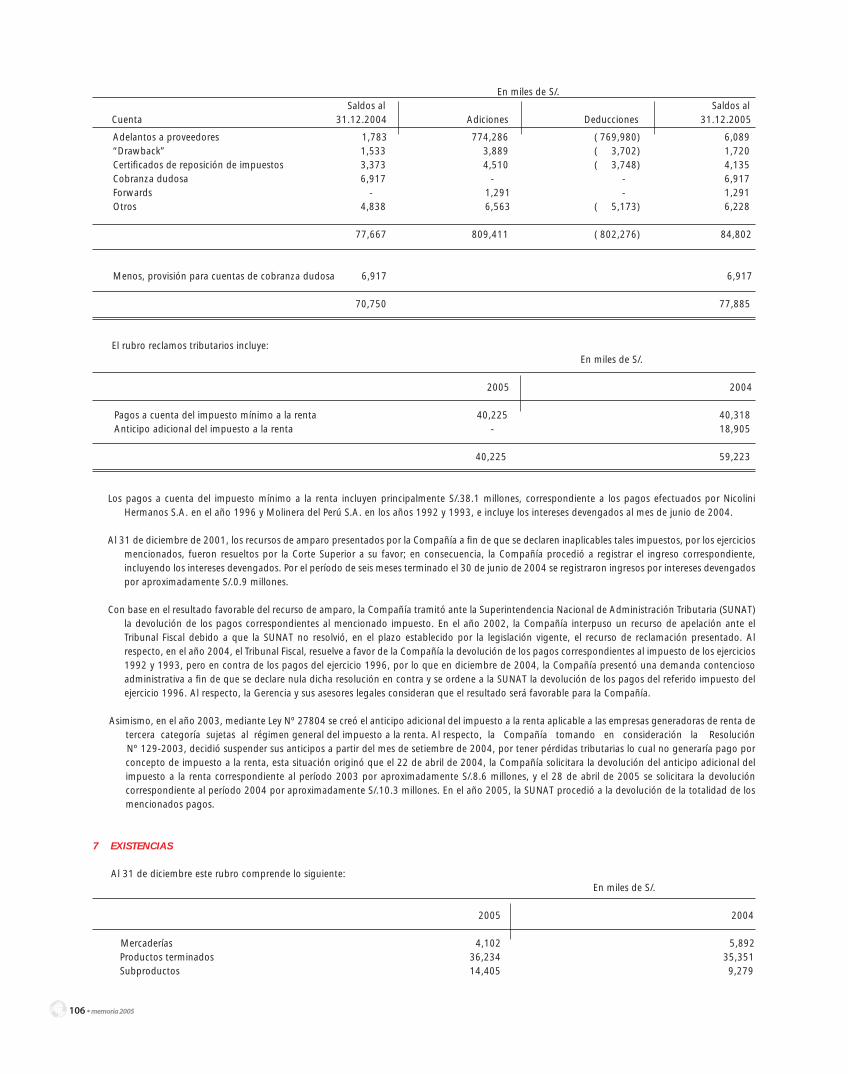

6 CUENTAS POR COBRAR DIVERSAS

Durante el año 2005, este rubro presentó el siguiente movimiento:

En miles de S/. Saldos al Saldos al

Cuenta 31.12.2004 Adiciones Deducciones 31.12.2005

Reclamos tributarios 59,223 675 ( 19,673) 40,225Impuesto General a las Ventas crédito fi scal - 18,197 - 18,197

106 • memoria 2005

Adelantos a proveedores 1,783 774,286 ( 769,980) 6,089“Drawback” 1,533 3,889 ( 3,702) 1,720Certifi cados de reposición de impuestos 3,373 4,510 ( 3,748) 4,135Cobranza dudosa 6,917 - - 6,917Forwards - 1,291 - 1,291Otros 4,838 6,563 ( 5,173) 6,228

77,667 809,411 ( 802,276) 84,802

Menos, provisión para cuentas de cobranza dudosa 6,917 6,917 70,750 77,885

El rubro reclamos tributarios incluye: En miles de S/. 2005 2004

Pagos a cuenta del impuesto mínimo a la renta 40,225 40,318Anticipo adicional del impuesto a la renta - 18,905

40,225 59,223

Los pagos a cuenta del impuesto mínimo a la renta incluyen principalmente S/.38.1 millones, correspondiente a los pagos efectuados por Nicolini Hermanos S.A. en el año 1996 y Molinera del Perú S.A. en los años 1992 y 1993, e incluye los intereses devengados al mes de junio de 2004.

Al 31 de diciembre de 2001, los recursos de amparo presentados por la Compañía a fi n de que se declaren inaplicables tales impuestos, por los ejercicios mencionados, fueron resueltos por la Corte Superior a su favor; en consecuencia, la Compañía procedió a registrar el ingreso correspondiente, incluyendo los intereses devengados. Por el período de seis meses terminado el 30 de junio de 2004 se registraron ingresos por intereses devengados por aproximadamente S/.0.9 millones.

Con base en el resultado favorable del recurso de amparo, la Compañía tramitó ante la Superintendencia Nacional de Administración Tributaria (SUNAT) la devolución de los pagos correspondientes al mencionado impuesto. En el año 2002, la Compañía interpuso un recurso de apelación ante el Tribunal Fiscal debido a que la SUNAT no resolvió, en el plazo establecido por la legislación vigente, el recurso de reclamación presentado. Al respecto, en el año 2004, el Tribunal Fiscal, resuelve a favor de la Compañía la devolución de los pagos correspondientes al impuesto de los ejercicios 1992 y 1993, pero en contra de los pagos del ejercicio 1996, por lo que en diciembre de 2004, la Compañía presentó una demanda contencioso administrativa a fi n de que se declare nula dicha resolución en contra y se ordene a la SUNAT la devolución de los pagos del referido impuesto del ejercicio 1996. Al respecto, la Gerencia y sus asesores legales consideran que el resultado será favorable para la Compañía.

Asimismo, en el año 2003, mediante Ley Nº 27804 se creó el anticipo adicional del impuesto a la renta aplicable a las empresas generadoras de renta de tercera categoría sujetas al régimen general del impuesto a la renta. Al respecto, la Compañía tomando en consideración la Resolución

Nº 129-2003, decidió suspender sus anticipos a partir del mes de setiembre de 2004, por tener pérdidas tributarias lo cual no generaría pago por concepto de impuesto a la renta, esta situación originó que el 22 de abril de 2004, la Compañía solicitara la devolución del anticipo adicional del impuesto a la renta correspondiente al período 2003 por aproximadamente S/.8.6 millones, y el 28 de abril de 2005 se solicitara la devolución correspondiente al período 2004 por aproximadamente S/.10.3 millones. En el año 2005, la SUNAT procedió a la devolución de la totalidad de los mencionados pagos.

7 EXISTENCIAS

Al 31 de diciembre este rubro comprende lo siguiente: En miles de S/. 2005 2004

Mercaderías 4,102 5,892Productos terminados 36,234 35,351Subproductos 14,405 9,279

En miles de S/. Saldos al Saldos al

Cuenta 31.12.2004 Adiciones Deducciones 31.12.2005

memoria 2005 • 107

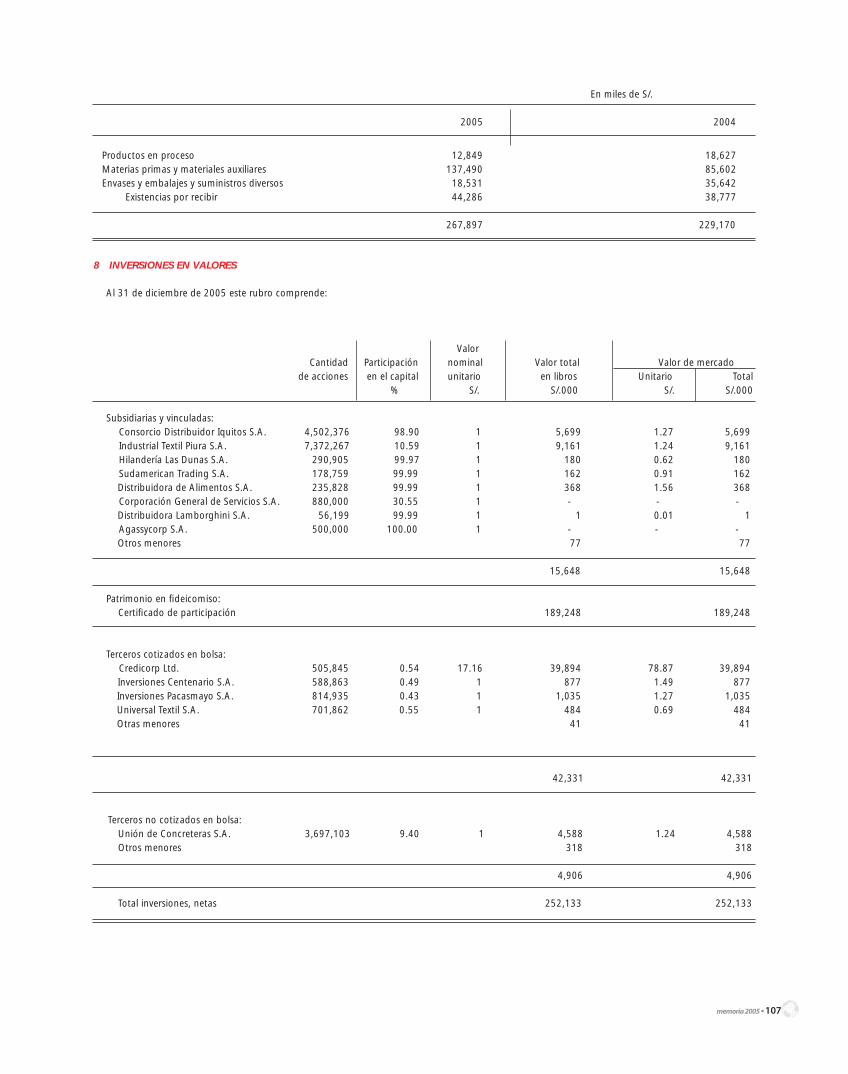

8 INVERSIONES EN VALORES

Al 31 de diciembre de 2005 este rubro comprende:

Valor Cantidad Participación nominal Valor total Valor de mercado de acciones en el capital unitario en libros Unitario Total % S/. S/.000 S/. S/.000

Subsidiarias y vinculadas:

Consorcio Distribuidor Iquitos S.A. 4,502,376 98.90 1 5,699 1.27 5,699 Industrial Textil Piura S.A. 7,372,267 10.59 1 9,161 1.24 9,161 Hilandería Las Dunas S.A. 290,905 99.97 1 180 0.62 180 Sudamerican Trading S.A. 178,759 99.99 1 162 0.91 162 Distribuidora de Alimentos S.A. 235,828 99.99 1 368 1.56 368 Corporación General de Servicios S.A. 880,000 30.55 1 - - - Distribuidora Lamborghini S.A. 56,199 99.99 1 1 0.01 1 Agassycorp S.A. 500,000 100.00 1 - - - Otros menores 77 77

15,648 15,648

Patrimonio en fi deicomiso:

Certifi cado de participación 189,248 189,248

Terceros cotizados en bolsa: Credicorp Ltd. 505,845 0.54 17.16 39,894 78.87 39,894 Inversiones Centenario S.A. 588,863 0.49 1 877 1.49 877 Inversiones Pacasmayo S.A. 814,935 0.43 1 1,035 1.27 1,035Universal Textil S.A. 701,862 0.55 1 484 0.69 484Otras menores 41 41

Productos en proceso 12,849 18,627Materias primas y materiales auxiliares 137,490 85,602Envases y embalajes y suministros diversos 18,531 35,642

Existencias por recibir 44,286 38,777

267,897 229,170

42,331 42,331

Terceros no cotizados en bolsa: Unión de Concreteras S.A. 3,697,103 9.40 1 4,588 1.24 4,588 Otros menores 318 318

4,906 4,906

Total inversiones, netas 252,133 252,133

En miles de S/. 2005 2004

108 • memoria 2005

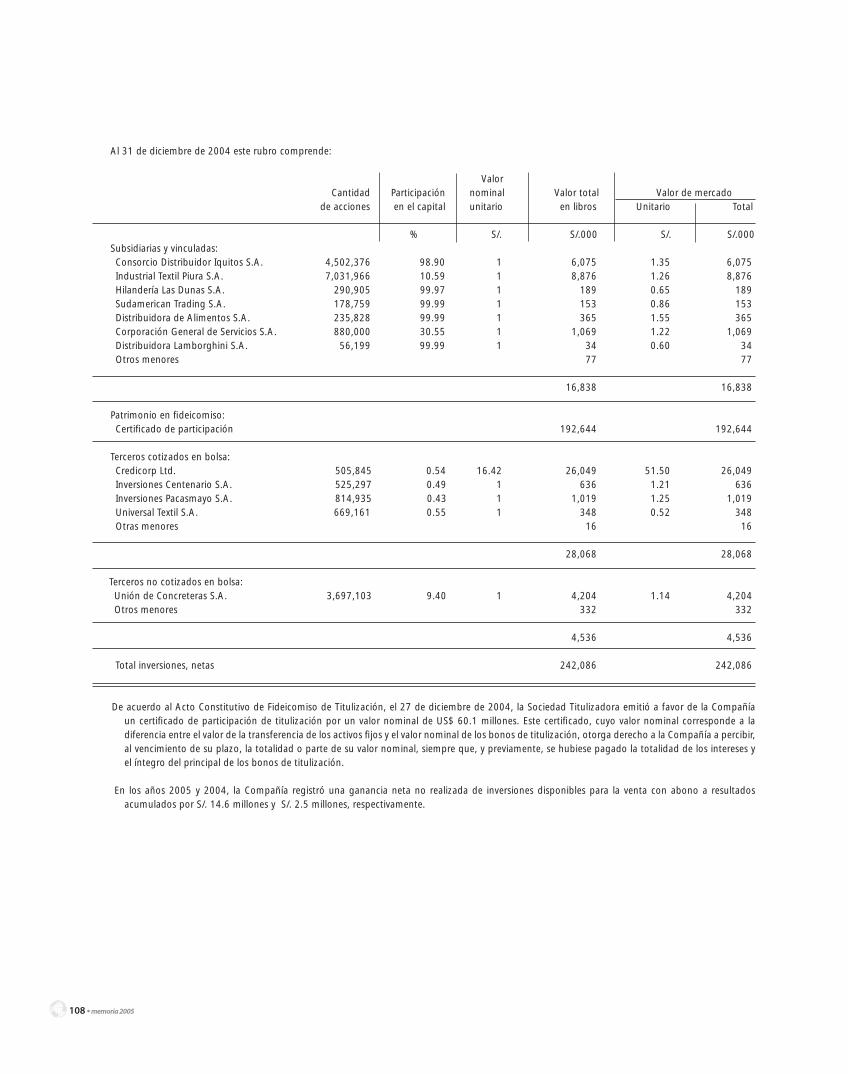

Al 31 de diciembre de 2004 este rubro comprende:

Valor Cantidad Participación nominal Valor total Valor de mercado de acciones en el capital unitario en libros Unitario Total

% S/. S/.000 S/. S/.000 Subsidiarias y vinculadas: Consorcio Distribuidor Iquitos S.A. 4,502,376 98.90 1 6,075 1.35 6,075 Industrial Textil Piura S.A. 7,031,966 10.59 1 8,876 1.26 8,876 Hilandería Las Dunas S.A. 290,905 99.97 1 189 0.65 189 Sudamerican Trading S.A. 178,759 99.99 1 153 0.86 153Distribuidora de Alimentos S.A. 235,828 99.99 1 365 1.55 365 Corporación General de Servicios S.A. 880,000 30.55 1 1,069 1.22 1,069 Distribuidora Lamborghini S.A. 56,199 99.99 1 34 0.60 34 Otros menores 77 77

16,838 16,838

Patrimonio en fi deicomiso:Certifi cado de participación 192,644 192,644

Terceros cotizados en bolsa: Credicorp Ltd. 505,845 0.54 16.42 26,049 51.50 26,049 Inversiones Centenario S.A. 525,297 0.49 1 636 1.21 636 Inversiones Pacasmayo S.A. 814,935 0.43 1 1,019 1.25 1,019 Universal Textil S.A. 669,161 0.55 1 348 0.52 348 Otras menores 16 16

28,068 28,068

Terceros no cotizados en bolsa: Unión de Concreteras S.A. 3,697,103 9.40 1 4,204 1.14 4,204 Otros menores 332 332

4,536 4,536

Total inversiones, netas 242,086 242,086

De acuerdo al Acto Constitutivo de Fideicomiso de Titulización, el 27 de diciembre de 2004, la Sociedad Titulizadora emitió a favor de la Compañía un certifi cado de participación de titulización por un valor nominal de US$ 60.1 millones. Este certifi cado, cuyo valor nominal corresponde a la diferencia entre el valor de la transferencia de los activos fi jos y el valor nominal de los bonos de titulización, otorga derecho a la Compañía a percibir, al vencimiento de su plazo, la totalidad o parte de su valor nominal, siempre que, y previamente, se hubiese pagado la totalidad de los intereses y el íntegro del principal de los bonos de titulización.

En los años 2005 y 2004, la Compañía registró una ganancia neta no realizada de inversiones disponibles para la venta con abono a resultados acumulados por S/. 14.6 millones y S/. 2.5 millones, respectivamente.

memoria 2005 • 109

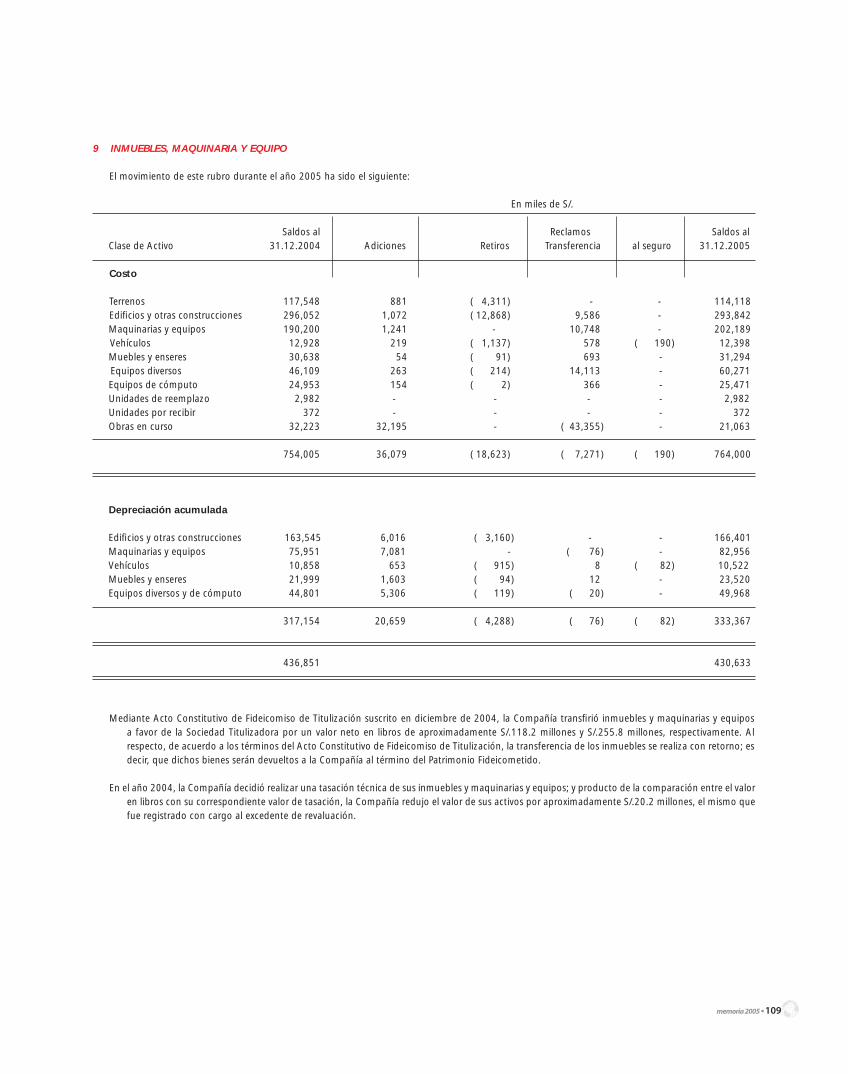

9 INMUEBLES, MAQUINARIA Y EQUIPO

El movimiento de este rubro durante el año 2005 ha sido el siguiente:

En miles de S/. Saldos al Reclamos Saldos al

Clase de Activo 31.12.2004 Adiciones Retiros Transferencia al seguro 31.12.2005

Costo

Terrenos 117,548 881 ( 4,311) - - 114,118 Edifi cios y otras construcciones 296,052 1,072 ( 12,868) 9,586 - 293,842 Maquinarias y equipos 190,200 1,241 - 10,748 - 202,189 Vehículos 12,928 219 ( 1,137) 578 ( 190) 12,398 Muebles y enseres 30,638 54 ( 91) 693 - 31,294 Equipos diversos 46,109 263 ( 214) 14,113 - 60,271 Equipos de cómputo 24,953 154 ( 2) 366 - 25,471 Unidades de reemplazo 2,982 - - - - 2,982 Unidades por recibir 372 - - - - 372 Obras en curso 32,223 32,195 - ( 43,355) - 21,063

754,005 36,079 ( 18,623) ( 7,271) ( 190) 764,000

Depreciación acumulada

Edifi cios y otras construcciones 163,545 6,016 ( 3,160) - - 166,401 Maquinarias y equipos 75,951 7,081 - ( 76) - 82,956 Vehículos 10,858 653 ( 915) 8 ( 82) 10,522 Muebles y enseres 21,999 1,603 ( 94) 12 - 23,520 Equipos diversos y de cómputo 44,801 5,306 ( 119) ( 20) - 49,968

317,154 20,659 ( 4,288) ( 76) ( 82) 333,367

436,851 430,633

Mediante Acto Constitutivo de Fideicomiso de Titulización suscrito en diciembre de 2004, la Compañía transfi rió inmuebles y maquinarias y equipos a favor de la Sociedad Titulizadora por un valor neto en libros de aproximadamente S/.118.2 millones y S/.255.8 millones, respectivamente. Al respecto, de acuerdo a los términos del Acto Constitutivo de Fideicomiso de Titulización, la transferencia de los inmuebles se realiza con retorno; es decir, que dichos bienes serán devueltos a la Compañía al término del Patrimonio Fideicometido.

En el año 2004, la Compañía decidió realizar una tasación técnica de sus inmuebles y maquinarias y equipos; y producto de la comparación entre el valor en libros con su correspondiente valor de tasación, la Compañía redujo el valor de sus activos por aproximadamente S/.20.2 millones, el mismo que fue registrado con cargo al excedente de revaluación.

110 • memoria 2005

10 OTROS ACTIVOS

Al 31 de diciembre este rubro comprende lo siguiente: En miles de S/.

2005 2004

Intangibles 204,832 134,238Activos realizables 84,270 102,670

289,102 236,908

Menos, activos realizables en un período corriente 12,009 11,540

277,093 225,368

a) Intangibles

El movimiento de esta cuenta durante el año 2005 es como sigue:

En miles de S/. Saldos al Saldos al 31.12.2004 Adiciones Transferencia 31.12.2005

CostoGoodwill 180,349 - ( 74,413) 105,936Marcas 3,216 76,658 - 79,874Software 61,162 409 1,921 63,492Gastos de reestructuración 2,183 - ( 782) 1,401Goodwill negativo ( 1,665) - 94 ( 1,571) 245,245 77,067 ( 73,180) 249,132

Amortización acumuladaGoodwill 74,413 - ( 74,413) - Marcas 2,720 514 - 3,234Software 33,186 7,880 - 41,066Gastos de reestructuración 782 - ( 782) - Goodwill negativo ( 94) - 94 - 111,007 8,394 ( 75,101) 44,300 134,238 204,832

El “Goodwill” corresponde principalmente a la diferencia originada de comparar los valores razonables de los activos y pasivos determinados al 30 de noviembre de 1997 de Nicolini Hermanos S.A. y Compañía Molinera del Perú S.A. y sus correspondientes costos de adquisición.

Al 31 de diciembre de 2005, se incluye la adquisición de marcas de fábrica por US$22.5 millones (ver nota 1).

Al 31 de diciembre de 2005 y 2004, el rubro software incluye principalmente la inversión en el SAP por S/.45.0 millones, cuya amortización acumulada asciende a S/.26.7 millones (costo del SAP de S/.45.0 millones y amortización acumulada por S/.22.3 millones al 31 de diciembre de 2004).

memoria 2005 • 111

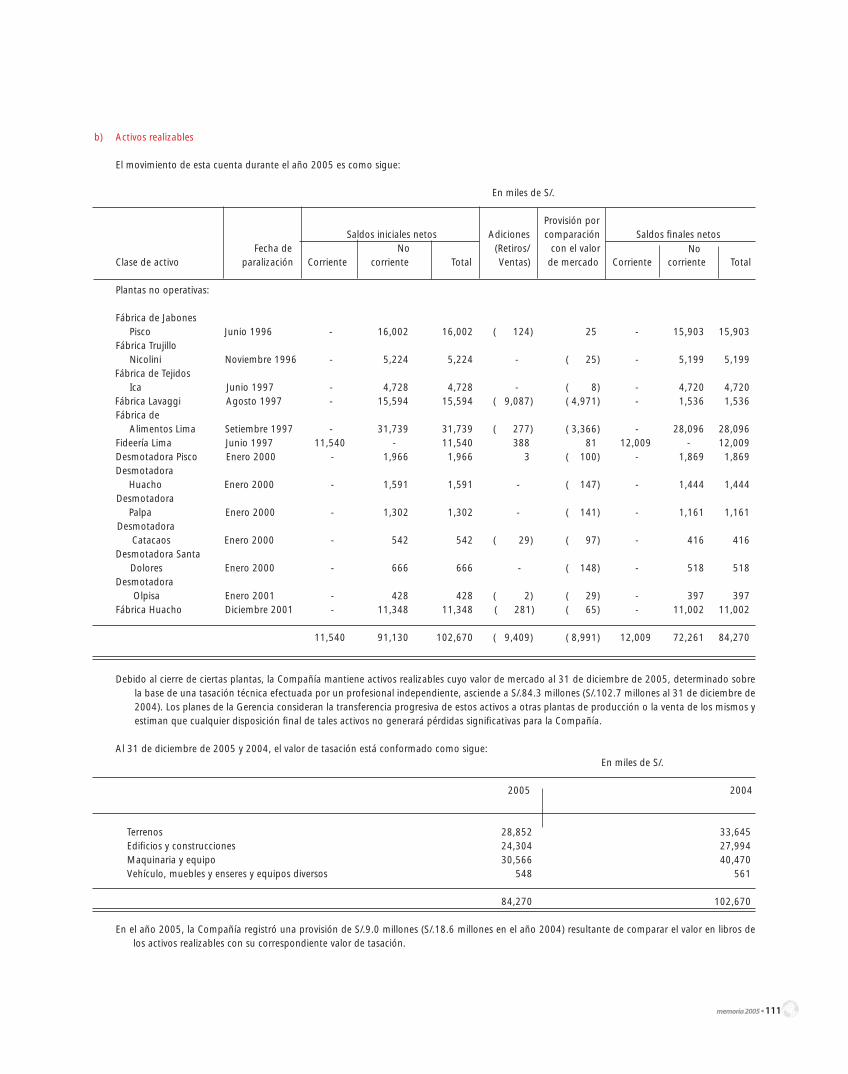

b) Activos realizables

El movimiento de esta cuenta durante el año 2005 es como sigue:

En miles de S/. Provisión por Saldos iniciales netos Adiciones comparación Saldos fi nales netos

Fecha de No (Retiros/ con el valorClase de activo paralización Corriente corriente Total Ventas) de mercado Corriente corriente Total

Plantas no operativas:

Fábrica de Jabones Pisco Junio 1996 - 16,002 16,002 ( 124) 25 - 15,903 15,903

Fábrica Trujillo Nicolini Noviembre 1996 - 5,224 5,224 - ( 25) - 5,199 5,199

Fábrica de Tejidos Ica Junio 1997 - 4,728 4,728 - ( 8) - 4,720 4,720

Fábrica Lavaggi Agosto 1997 - 15,594 15,594 ( 9,087) ( 4,971) - 1,536 1,536 Fábrica de

Alimentos Lima Setiembre 1997 - 31,739 31,739 ( 277) ( 3,366) - 28,096 28,096 Fideería Lima Junio 1997 11,540 - 11,540 388 81 12,009 - 12,009 Desmotadora Pisco Enero 2000 - 1,966 1,966 3 ( 100) - 1,869 1,869 Desmotadora

Huacho Enero 2000 - 1,591 1,591 - ( 147) - 1,444 1,444 Desmotadora

Palpa Enero 2000 - 1,302 1,302 - ( 141) - 1,161 1,161 Desmotadora

Catacaos Enero 2000 - 542 542 ( 29) ( 97) - 416 416 Desmotadora Santa

Dolores Enero 2000 - 666 666 - ( 148) - 518 518 Desmotadora

Olpisa Enero 2001 - 428 428 ( 2) ( 29) - 397 397 Fábrica Huacho Diciembre 2001 - 11,348 11,348 ( 281) ( 65) - 11,002 11,002

11,540 91,130 102,670 ( 9,409) ( 8,991) 12,009 72,261 84,270

Debido al cierre de ciertas plantas, la Compañía mantiene activos realizables cuyo valor de mercado al 31 de diciembre de 2005, determinado sobre la base de una tasación técnica efectuada por un profesional independiente, asciende a S/.84.3 millones (S/.102.7 millones al 31 de diciembre de 2004). Los planes de la Gerencia consideran la transferencia progresiva de estos activos a otras plantas de producción o la venta de los mismos y estiman que cualquier disposición fi nal de tales activos no generará pérdidas signifi cativas para la Compañía.

Al 31 de diciembre de 2005 y 2004, el valor de tasación está conformado como sigue: En miles de S/.

2005 2004

Terrenos 28,852 33,645Edifi cios y construcciones 24,304 27,994Maquinaria y equipo 30,566 40,470Vehículo, muebles y enseres y equipos diversos 548 561

84,270 102,670

En el año 2005, la Compañía registró una provisión de S/.9.0 millones (S/.18.6 millones en el año 2004) resultante de comparar el valor en libros de

los activos realizables con su correspondiente valor de tasación.

No

112 • memoria 2005

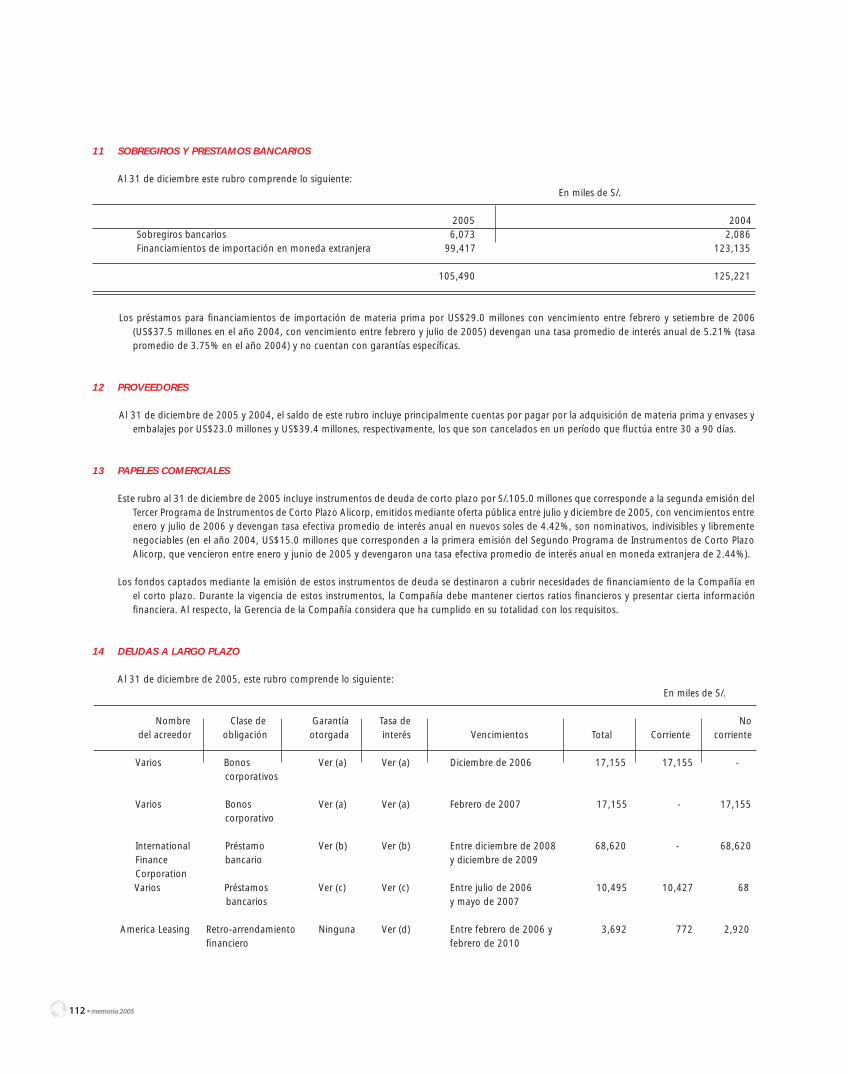

11 SOBREGIROS Y PRESTAMOS BANCARIOS

Al 31 de diciembre este rubro comprende lo siguiente: En miles de S/.

2005 2004

Sobregiros bancarios 6,073 2,086Financiamientos de importación en moneda extranjera 99,417 123,135

105,490 125,221

Los préstamos para fi nanciamientos de importación de materia prima por US$29.0 millones con vencimiento entre febrero y setiembre de 2006 (US$37.5 millones en el año 2004, con vencimiento entre febrero y julio de 2005) devengan una tasa promedio de interés anual de 5.21% (tasa promedio de 3.75% en el año 2004) y no cuentan con garantías específi cas.

12 PROVEEDORES

Al 31 de diciembre de 2005 y 2004, el saldo de este rubro incluye principalmente cuentas por pagar por la adquisición de materia prima y envases y embalajes por US$23.0 millones y US$39.4 millones, respectivamente, los que son cancelados en un período que fl uctúa entre 30 a 90 días.

13 PAPELES COMERCIALES

Este rubro al 31 de diciembre de 2005 incluye instrumentos de deuda de corto plazo por S/.105.0 millones que corresponde a la segunda emisión del Tercer Programa de Instrumentos de Corto Plazo Alicorp, emitidos mediante oferta pública entre julio y diciembre de 2005, con vencimientos entre enero y julio de 2006 y devengan tasa efectiva promedio de interés anual en nuevos soles de 4.42%, son nominativos, indivisibles y libremente negociables (en el año 2004, US$15.0 millones que corresponden a la primera emisión del Segundo Programa de Instrumentos de Corto Plazo Alicorp, que vencieron entre enero y junio de 2005 y devengaron una tasa efectiva promedio de interés anual en moneda extranjera de 2.44%).

Los fondos captados mediante la emisión de estos instrumentos de deuda se destinaron a cubrir necesidades de fi nanciamiento de la Compañía en el corto plazo. Durante la vigencia de estos instrumentos, la Compañía debe mantener ciertos ratios fi nancieros y presentar cierta información fi nanciera. Al respecto, la Gerencia de la Compañía considera que ha cumplido en su totalidad con los requisitos.

14 DEUDAS A LARGO PLAZO

Al 31 de diciembre de 2005, este rubro comprende lo siguiente: En miles de S/.

Nombre Clase de Garantía Tasa de No del acreedor obligación otorgada interés Vencimientos Total Corriente corriente

Varios Bonos Ver (a) Ver (a) Diciembre de 2006 17,155 17,155 - corporativos

Varios Bonos Ver (a) Ver (a) Febrero de 2007 17,155 - 17,155 corporativo

International Préstamo Ver (b) Ver (b) Entre diciembre de 2008 68,620 - 68,620Finance bancario y diciembre de 2009Corporation

Varios Préstamos Ver (c) Ver (c) Entre julio de 2006 10,495 10,427 68 bancarios y mayo de 2007

America Leasing Retro-arrendamiento Ninguna Ver (d) Entre febrero de 2006 y 3,692 772 2,920 fi nanciero febrero de 2010

memoria 2005 • 113

Personal de la Benefi cios sociales Ninguna Ver (e) Octubre de 2006 583 583 - Compañía

117,700 28,937 88,763

Al 31 de diciembre de 2004, este rubro comprende lo siguiente:

En miles de S/.

Nombre Clase de Garantía Tasa de No del acreedor obligación otorgada interés Vencimientos Total Corriente corriente

Varios Bonos Ver (a) Ver (a) Entre diciembre de 2006 32,830 - 32,830 corporativos y febrero de 2007

International Préstamo Ver (b) Ver (b) Entre diciembre de 2008 65,660 - 65,660Finance bancario y diciembre de 2009Corporation

Varios Préstamos Ver (c) Ver (c) Entre mayo de 2005 10,167 121 10,046 bancarios y mayo de 2007

America Leasing Retro-arrendamiento Ninguna Ver (d) Entre enero de 2005 4,433 855 3,578 fi nanciero y febrero de 2010

Personal de la Benefi cios sociales Ninguna Ver (e) Octubre de 2006 1,362 236 1,126Compañía

114,452 1,212 113,240

a) Bonos

Bonos Corporativos:

El 27 de febrero de 2004, se efectuó una emisión de bonos corporativos serie B, por un importe ascendente a US$5.0 millones que corresponde al Primer Programa de Bonos Corporativos por US$20.0 millones cuya primera emisión fue de US$10.0 millones. Dichos bonos serán redimidos en un plazo de tres años contados desde la fecha de emisión y cuyo vencimiento es en febrero de 2007. Devengan una tasa de interés efectiva anual del 4.44% y los intereses de cupón son pagados trimestralmente. Los fondos captados mediante este fi nanciamiento han sido utilizados para la sustitución de pasivos corrientes.

El 9 de diciembre de 2003, se efectuó una emisión de bonos corporativos serie A, por un importe ascendente a US$5.0 millones que corresponde al Primer Programa de Bonos Corporativos por US$20.0 millones cuya primera emisión fue de US$10.0 millones. Dichos bonos serán redimidos en un plazo de tres años contados desde la fecha de emisión y cuyo vencimiento es en diciembre de 2006. Devengan una tasa de interés efectiva anual del 4.38% y los intereses de cupón son pagados trimestralmente. Los fondos captados mediante este fi nanciamiento han sido utilizados para la sustitución de pasivos corrientes.

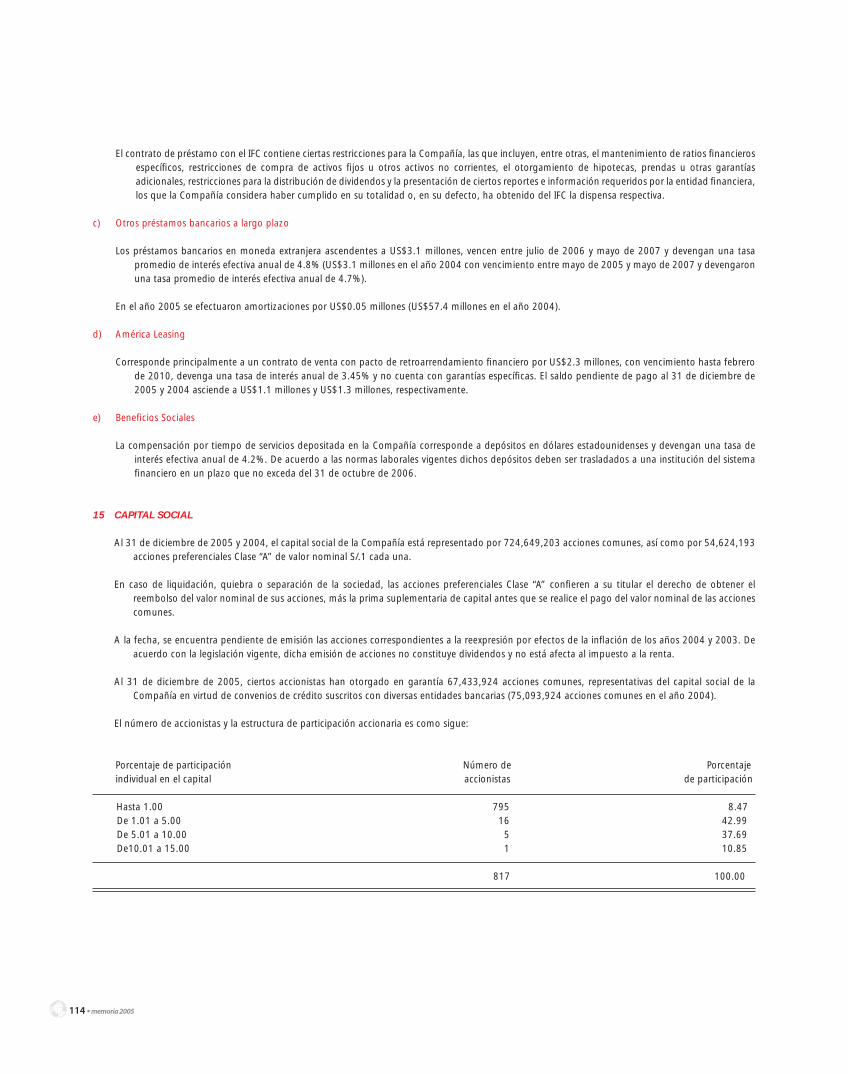

b) Préstamo International Finance Corporation (IFC)

Corresponde al préstamo recibido del IFC por un importe total de US$60.0 millones, según contrato suscrito el 4 de octubre de 1999, cuyos desembolsos fueron destinados principalmente para la reestructuración del pasivo corriente de la Compañía.

Al 31 de diciembre de 2005, el saldo comprende préstamo subordinado por US$20 millones, amortizable en dos cuotas iguales con vencimientos en diciembre de 2008 y diciembre de 2009, cuenta con ocho años de gracia y devenga una tasa de interés anual LIBOR a seis meses más 6.4%.

En miles de S/.

Nombre Clase de Garantía Tasa de No del acreedor obligación otorgada interés Vencimientos Total Corriente corriente

114 • memoria 2005

El contrato de préstamo con el IFC contiene ciertas restricciones para la Compañía, las que incluyen, entre otras, el mantenimiento de ratios fi nancieros específi cos, restricciones de compra de activos fi jos u otros activos no corrientes, el otorgamiento de hipotecas, prendas u otras garantías adicionales, restricciones para la distribución de dividendos y la presentación de ciertos reportes e información requeridos por la entidad fi nanciera, los que la Compañía considera haber cumplido en su totalidad o, en su defecto, ha obtenido del IFC la dispensa respectiva.

c) Otros préstamos bancarios a largo plazo

Los préstamos bancarios en moneda extranjera ascendentes a US$3.1 millones, vencen entre julio de 2006 y mayo de 2007 y devengan una tasa promedio de interés efectiva anual de 4.8% (US$3.1 millones en el año 2004 con vencimiento entre mayo de 2005 y mayo de 2007 y devengaron una tasa promedio de interés efectiva anual de 4.7%).

En el año 2005 se efectuaron amortizaciones por US$0.05 millones (US$57.4 millones en el año 2004).

d) América Leasing

Corresponde principalmente a un contrato de venta con pacto de retroarrendamiento fi nanciero por US$2.3 millones, con vencimiento hasta febrero de 2010, devenga una tasa de interés anual de 3.45% y no cuenta con garantías específi cas. El saldo pendiente de pago al 31 de diciembre de 2005 y 2004 asciende a US$1.1 millones y US$1.3 millones, respectivamente.

e) Benefi cios Sociales

La compensación por tiempo de servicios depositada en la Compañía corresponde a depósitos en dólares estadounidenses y devengan una tasa de interés efectiva anual de 4.2%. De acuerdo a las normas laborales vigentes dichos depósitos deben ser trasladados a una institución del sistema fi nanciero en un plazo que no exceda del 31 de octubre de 2006.

15 CAPITAL SOCIAL

Al 31 de diciembre de 2005 y 2004, el capital social de la Compañía está representado por 724,649,203 acciones comunes, así como por 54,624,193 acciones preferenciales Clase “A” de valor nominal S/.1 cada una.

En caso de liquidación, quiebra o separación de la sociedad, las acciones preferenciales Clase “A” confi eren a su titular el derecho de obtener el reembolso del valor nominal de sus acciones, más la prima suplementaria de capital antes que se realice el pago del valor nominal de las acciones comunes.

A la fecha, se encuentra pendiente de emisión las acciones correspondientes a la reexpresión por efectos de la infl ación de los años 2004 y 2003. De acuerdo con la legislación vigente, dicha emisión de acciones no constituye dividendos y no está afecta al impuesto a la renta.

Al 31 de diciembre de 2005, ciertos accionistas han otorgado en garantía 67,433,924 acciones comunes, representativas del capital social de la Compañía en virtud de convenios de crédito suscritos con diversas entidades bancarias (75,093,924 acciones comunes en el año 2004).

El número de accionistas y la estructura de participación accionaria es como sigue:

Porcentaje de participación Número de Porcentaje individual en el capital accionistas de participación

Hasta 1.00 795 8.47De 1.01 a 5.00 16 42.99De 5.01 a 10.00 5 37.69De10.01 a 15.00 1 10.85

817 100.00

memoria 2005 • 115

Las acciones de inversión tienen el mismo derecho que una acción común en la distribución del patrimonio de la Compañía y confi eren a sus titulares una distribución preferencial de los dividendos de acuerdo con su valor nominal (esta preferencia aún no ha sido defi nida por la legislación vigente).

Los titulares de acciones de inversión no participan en las Juntas Generales de Accionistas y consecuentemente no tienen derecho a voto. En el caso de incrementos de capital con nuevas suscripciones en efectivo, los titulares de acciones de inversión tienen derecho a primera opción para efectuar suscripciones, en proporción a las acciones que posee, con el objeto de mantener la proporción existente entre las acciones comunes y las de inversión.

Al 31 de diciembre de 2005 y 2004 las acciones de inversión comprenden 6,796,146 acciones de un valor nominal de S/.1 cada una.

A la fecha, se encuentra pendiente de emisión las acciones correspondientes a la reexpresión por efectos de la infl ación de los años 2004 y 2003. De acuerdo con la legislación vigente, dicha emisión de acciones no constituye dividendos y no está afecta al impuesto a la renta.

17 EXCEDENTE DE REVALUACION

El saldo de este rubro se origina de las revaluaciones voluntarias que efectuó la Compañía de sus inmuebles, maquinaria y equipo sobre la base de tasaciones técnicas efectuadas por un profesional independiente. El excedente de revaluación es registrado neto de su respectivo impuesto a la renta diferido (nota 9).

18 RESERVA LEGAL

De acuerdo con la Ley General de Sociedades, la reserva legal se constituye con la transferencia del 10% de la utilidad neta anual hasta alcanzar un monto equivalente al 20% del capital pagado. En ausencia de utilidades no distribuidas o reservas de libre disposición, la reserva legal deberá ser aplicada a la compensación de pérdidas, debiendo ser repuesta con las utilidades de ejercicios posteriores. Esta reserva puede ser capitalizada siendo igualmente obligatoria su reposición. La reserva legal del año 2005 será asignada en el año 2006.

19 PARTICIPACION DE LOS TRABAJADORES

De conformidad con la legislación vigente la participación de los trabajadores en las utilidades es equivalente al 10% de la renta imponible para el caso de empresas industriales

En el año 2005, la Compañía ha registrado en los resultados del año S/.20.2 millones, como provisión de participación de los trabajadores.

20 CONTINGENCIAS