mejoras a la factura electrónica -...

TRANSCRIPT

Noviembre 2016

Mejoras a la Factura Electrónica

Complemento para Comercio Exterior 1.1

Contenido

1. Perspectiva de la factura de comercio exterior • Problemática • Objetivos • Soluciones • Impacto

2. Proceso de exportación • En la actualidad • Impacto de la factura de comercio exterior.

3. Marco normativo de la implementación de la factura electrónica de

comercio exterior.

4. En qué consiste el cambio • Estructura. • Nuevos campos • Reglas de validación • Cálculos • Uso de catálogos

Problemática Derivado de la Reforma al CFF a partir de 2014 todos los sectores emiten factura electrónica excepto en Despacho de Mercancías.

Existen discrepancias en documentación de valor de las mercancías exportadas y CFDI.

Ausencia de trazabilidad de la operación para impuestos internos.

Inexistencia de documento que vincule o identifique con certeza, al exportador y al importador en el extranjero, generando problemas de evasión fiscal a través de la subvaluación y sobrevaluación de mercancías.

Objetivos

Asegurar el correcto momento de acumulación del ingreso para efectos de ISR en ventas de exportación

Vincular la información de factura y documentos de exportación con implicaciones en simplificación y congruencia en el ámbito de impuestos internos y de comercio exterior.

Combatir la evasión vía facturación electrónica eliminando cualquier otra opción de comprobación en la exportación de mercancías.

a)

b)

c)

d)

e)

f)

Perspectiva de la factura de comercio

exterior

Necesidad de simplificación

Facilitar el despacho aduanero sin perder control.

Impacto de la factura de comercio exterior

Impacto

• Ajustes a los sistemas de despacho aduanero y de facturación.

• Posible resistencia de algunos sectores de contribuyentes bajo el argumento de impacto en costos de implementación y que no se ajusta a su operación de comercio exterior.

Cumplimiento normativo

La implementación del proyecto ha implicado adecuaciones a la normatividad en impuestos internos y a las Reglas Generales de Comercio Exterior:

Normatividad

Comercio exterior

Impuestos internos

Regla 2.7.1.22.

• Hace referencia al uso del complemento de comercio exterior en las facturas generadas por las operaciones de exportación tipo A1, que se realicen.

• Especifica que la publicación del complemento se llevará a cabo en el Portal del SAT.

• Señala la inclusión del Identificador Fiscal del país de residencia del importador o receptor de las mercancías.

• Refiere que debe asentarse el folio fiscal del CFDI en el pedimento de las exportaciones definitivas (A1), cuando estas sean objeto de enajenación.

• Específica que se debe transmitir el CFDI.

• Señala que se deberán incorporar al CFDI de exportación los datos contenidos en el complemento. ( 1° de enero de 2017)

• Elimina el uso del COVE, cuando en las exportaciones A1 se incorpore al CFDI el complemento de comercio exterior. Excepto aquellas que se realicen por pedimento consolidado.

• Refiere que exportadores, así como los agentes o apoderados aduanales, deberán verificar el número de folio fiscal del CFDI.

Regla 3.1.35.

Regla 3.1.36.

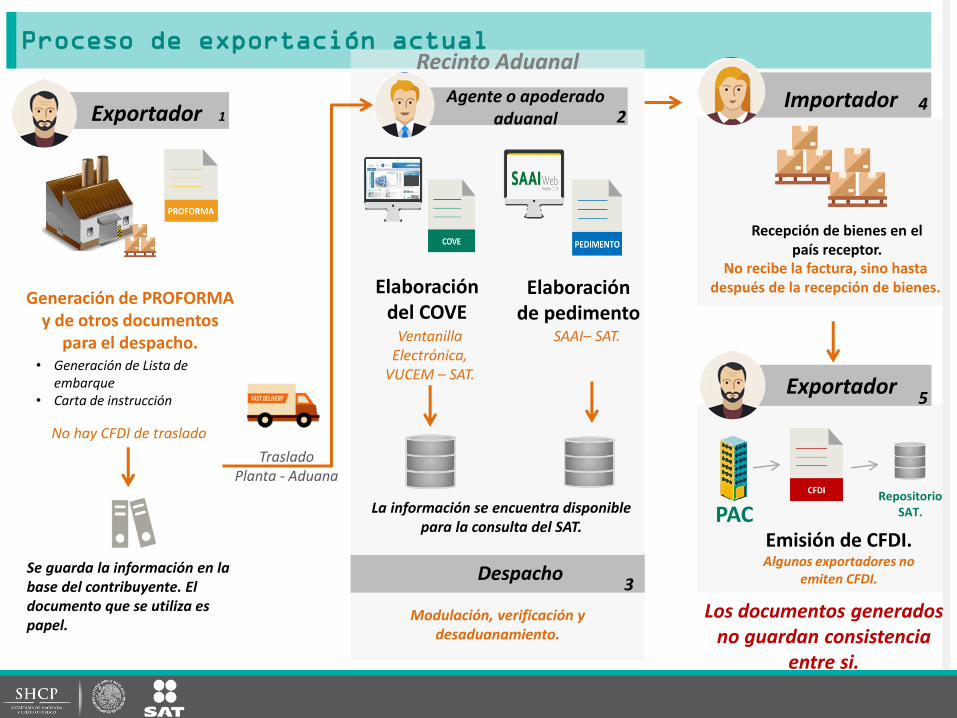

Proceso de exportación actual

Traslado Planta - Aduana

Recinto Aduanal

Elaboración del COVE

Ventanilla Electrónica,

VUCEM – SAT.

La información se encuentra disponible para la consulta del SAT.

Elaboración de pedimento

SAAI– SAT.

Agente o apoderado aduanal

Generación de PROFORMA y de otros documentos

para el despacho. • Generación de Lista de

embarque • Carta de instrucción

No hay CFDI de traslado

Se guarda la información en la base del contribuyente. El documento que se utiliza es papel.

Exportador 1 2 Importador

Recepción de bienes en el país receptor.

No recibe la factura, sino hasta después de la recepción de bienes.

Despacho

Modulación, verificación y desaduanamiento.

3

4

Exportador 5

PAC Emisión de CFDI. Algunos exportadores no

emiten CFDI.

Los documentos generados no guardan consistencia

entre si.

Repositorio SAT.

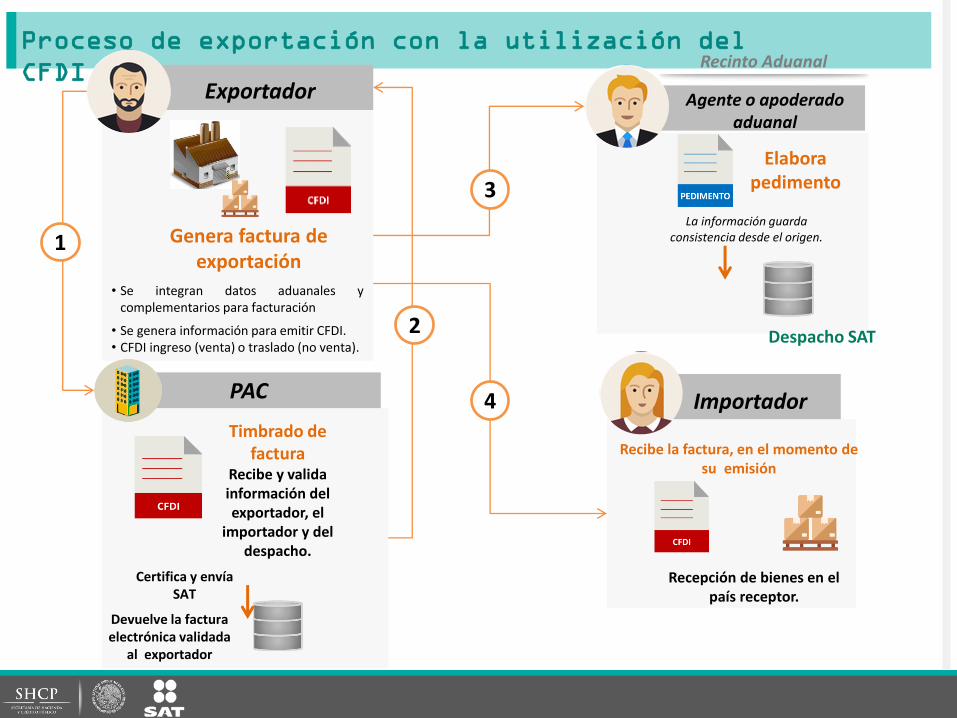

Genera factura de exportación

• Se integran datos aduanales y complementarios para facturación

• Se genera información para emitir CFDI. • CFDI ingreso (venta) o traslado (no venta).

Exportador

Timbrado de factura

Recibe y valida información del exportador, el

importador y del despacho.

Certifica y envía SAT

Devuelve la factura electrónica validada

al exportador

PAC

Elabora pedimento

La información guarda consistencia desde el origen.

Despacho SAT

Agente o apoderado aduanal

Recinto Aduanal

Importador

Recepción de bienes en el país receptor.

Recibe la factura, en el momento de su emisión

Proceso de exportación con la utilización del

CFDI

1

2

3

4

En los próximos días será publicada la versión 1.1 del Complemento de Comercio Exterior la cual cuenta con las siguientes características:

• Al igual que la versión 1.0 el complemento, será utilizado sólo en exportaciones de mercancías de forma definitiva con la clave de pedimento “A1”.

• Ambas versiones del complemento, serán vigentes de manera simultánea a partir del 1 de marzo de 2017. • Contará con una actualización de la validación referente a la Identificación de producto o productos a varias

fracciones arancelarias. • Integrará actualizaciones al catálogo de fracciones arancelarias. • Incorporará los datos de domicilios del emisor y receptor (que aplicará en el futuro para la versión 3.3 del nuevo

Anexo 20). • Contará con un nuevo nodo para identificar las operaciones que no son enajenación de mercancía o siéndolo

esta es a título gratuito .

Los contribuyentes que durante 2016 han realizado operaciones de exportación utilizando la factura electrónica de comercio exterior y su complemento, sin tener algún problema de operación, podrán seguir utilizando el complemento vigente “versión

1.0”, ya que las facturas que emitan no perderán su validez.

IMPORTANTE:

Podrán utilizar la nueva versión del complemento “1.1”, con la cual podrán solventar estos problemas. La Versión 1.1 del complemento, se encontrará disponible en el portal del SAT próximamente.

Sin embargo, quienes tuvieron algún problema en: • Operaciones fraccionadas • Operaciones de no enajenación • Operaciones de enajenación a título gratuito

(muestras). O bien se encuentren en proceso de desarrollo de los sistemas para su implementación.

Actualización al complemento utilizado en

exportaciones

Estructura

Complemento Comercio Exterior

• Atributos generales • MotivoTraslado

• Emisor • Domicilio

• Propietario • Receptor

• Domicilio • Destinatario • Mercancias

Traslado Planta - Aduana

Nota: Si ya implementaste la versión 1.0 o estas llevando a cabo la implementación y no tienes problemas en operar con esta versión, no es necesario que migres a la versión 1.1, En caso contrario debes implementar la nueva versión.

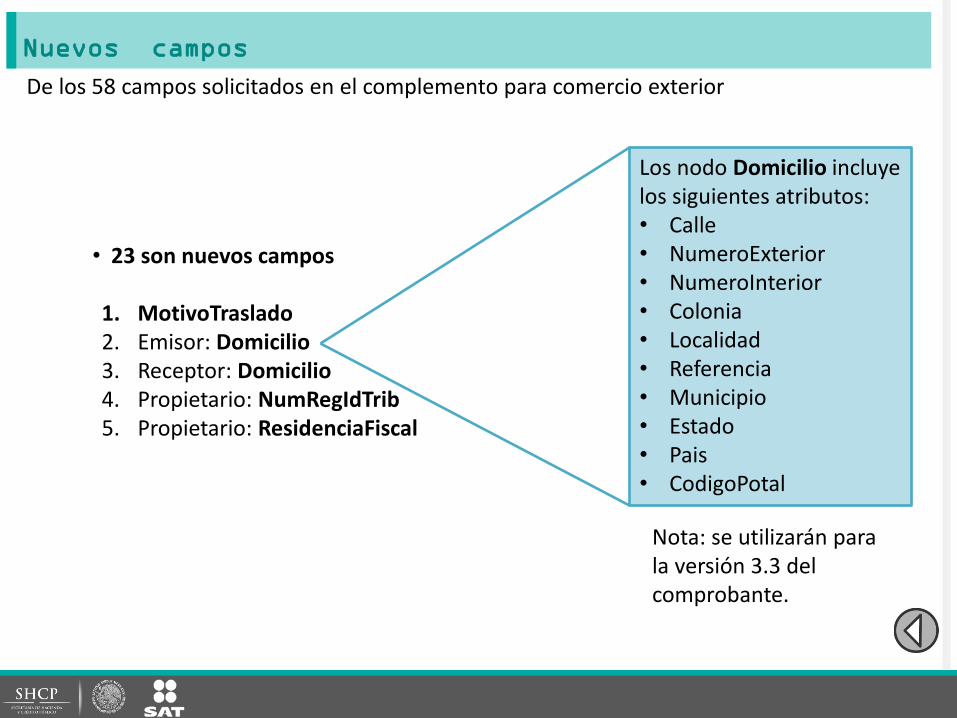

Nuevos campos

De los 58 campos solicitados en el complemento para comercio exterior

• 23 son nuevos campos 1. MotivoTraslado 2. Emisor: Domicilio 3. Receptor: Domicilio 4. Propietario: NumRegIdTrib 5. Propietario: ResidenciaFiscal

Los nodo Domicilio incluye los siguientes atributos: • Calle • NumeroExterior • NumeroInterior • Colonia • Localidad • Referencia • Municipio • Estado • Pais • CodigoPotal

Nota: se utilizarán para la versión 3.3 del comprobante.

Patrones

Se incluyo un patrón a 32 atributos para delimitar el registro de valores, a fin de obtener la información consistente y evitar el registro de caracteres que afectan la estructura. Ejemplo: Para el atributo SubModelo

Patrones

• NumCertificadoOrigen [a-f0-9A-F]{8}-[a-f0-9A-F]{4}-[a-f0-9A-F]{4}-[a-f0-9A-

F]{4}-[a-f0-9A-F]{12}|([A-Z]|[a-z]|[0-9]|([A-Z]|[a-z]|[0-9]|Ñ|ñ|!|"|%|&|'|´|-|:|;|>|=|<|@|_|,|\{|\}|`|~|á|é|í|ó|ú|Á|É|Í|Ó|Ú|ü|Ü){1,20} • Permite registrar : A569874-35, a54ede92-418c-45df-b8ce-

462a0195de51

• NumeroExportadorConfiable ([A-Z]|[a-z]|[0-9]|Ñ|ñ|!|"|%|&|'|´|-|:|;|>|=|<|@|_|,|\{|\}|`|~|á|é|í|ó|ú|Á|É|Í|Ó|Ú|ü|Ü){1,20} • Permite registrar : Az3Ññ&-wdctghnujk9\, ó A569874-35

• CantidadAduana [0-9]{1,14}(.([0-9]{1,3}))?

• Permite registrar: 5465.051, 0.598

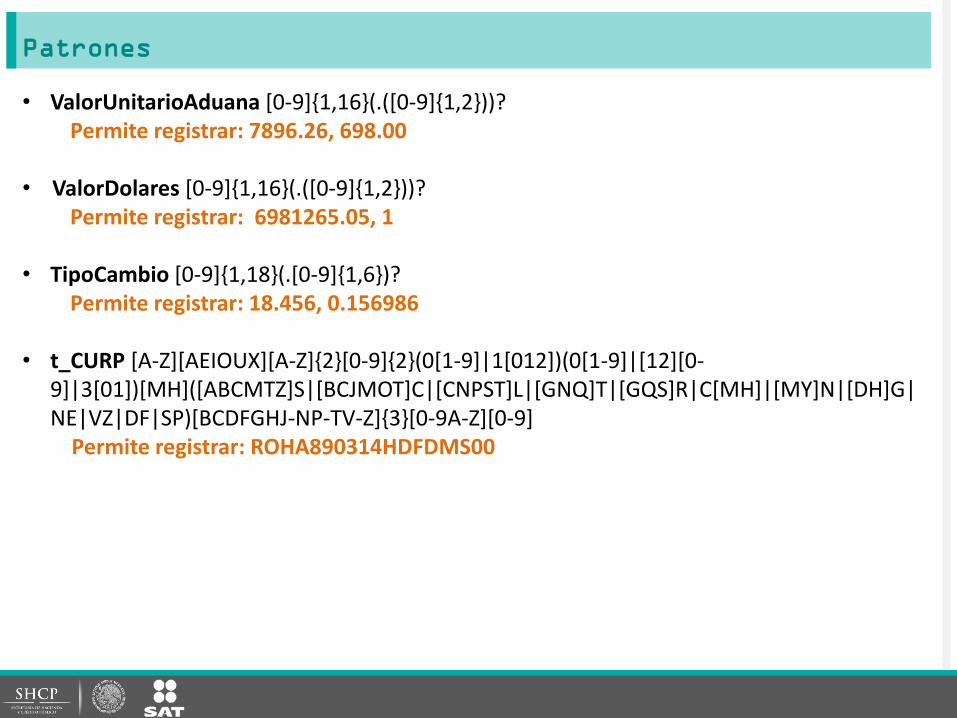

Patrones

• ValorUnitarioAduana [0-9]{1,16}(.([0-9]{1,2}))? Permite registrar: 7896.26, 698.00

• ValorDolares [0-9]{1,16}(.([0-9]{1,2}))? Permite registrar: 6981265.05, 1

• TipoCambio [0-9]{1,18}(.[0-9]{1,6})? Permite registrar: 18.456, 0.156986

• t_CURP [A-Z][AEIOUX][A-Z]{2}[0-9]{2}(0[1-9]|1[012])(0[1-9]|[12][0-9]|3[01])[MH]([ABCMTZ]S|[BCJMOT]C|[CNPST]L|[GNQ]T|[GQS]R|C[MH]|[MY]N|[DH]G|NE|VZ|DF|SP)[BCDFGHJ-NP-TV-Z]{3}[0-9A-Z][0-9]

Permite registrar: ROHA890314HDFDMS00

Catálogos

14 catálogos para el uso del complemento para comercio exterior, de los cuales 2 son nuevos. 1. Motivo de traslado 2. Tipo de operación 3. Clave de pedimento 4. INCOTERM 5. Colonia 6. Localidad 7. Municipio 8. Estado 9. País 10. Código postal 11. Fracción Arancelaria 12. Unidad aduana 13. Moneda 14. Régimen fiscal

El uso de los catálogos se especifica en las reglas de validación . Ejemplo: Para el atributo MotivoTraslado su definición es la siguiente:

La regla de validación para el atributo Banco dice: El valor de este atributo debe ser una clave del catálogo de c_MotivoTraslado publicado en el portal del SAT en internet.

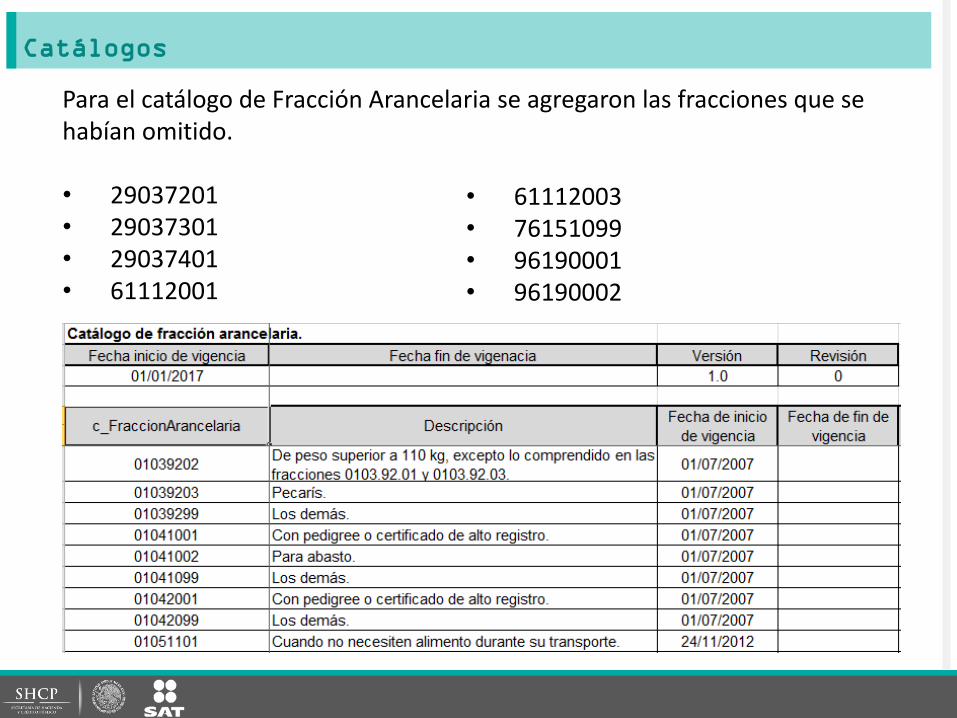

Catálogos

Para el catálogo de Fracción Arancelaria se agregaron las fracciones que se habían omitido. • 29037201 • 29037301 • 29037401 • 61112001

• 61112003 • 76151099 • 96190001 • 96190002

Catálogos