pedimento portal

TRANSCRIPT

PEDIMENTOPEDIMENTO

Bienvenidos!!

En esta semana aprenderán a realizar un correcto llenado del pedimento, conociendo cada campo que lo integra además de conocer la fundamentación legal de donde nace este acto.

Vayamos……..

IntroducciónIntroducción

El pedimento El pedimento es una declaración fiscal llenada por el Agente Aduanal o apoderado aduanal en donde se encuentra la mayor parte de información sobre las mercancías de importación y exportación.

Definición de PedimentoDefinición de Pedimento

Artículo 20 último párrafo CFFArtículo 20 último párrafo CFF

Ordena, por medio de disposiciones de carácter general y con el objeto de facilitar el cumplimiento de la obligación, así como para allegarse de la información necesaria en materia de estadística de ingresos, que se proporcione en declaraciones distintas de aquella con la cual se efectúe el pago.

PEDIMENTO

Artículo 36 Ley Aduanera

Documentación utilizada en el Despacho Aduanal

Quienes importen o exporten están obligados a presentar ante la aduana, por conducto de agente aduanal, un PEDIMENTO.

Artículo 36 Ley Artículo 36 Ley AduaneraAduanera

PEDIMENTOPEDIMENTO

Quienes importen o exporten mercancías están obligados a presentar ante la aduana, por conducto de agente o conducto de agente o apoderado aduanalapoderado aduanal, un pedimento en la forma oficial aprobada por la Secretaría.

¿Quién es la persona que se encarga de realizar el pedimento?

Pues Benito Martínez

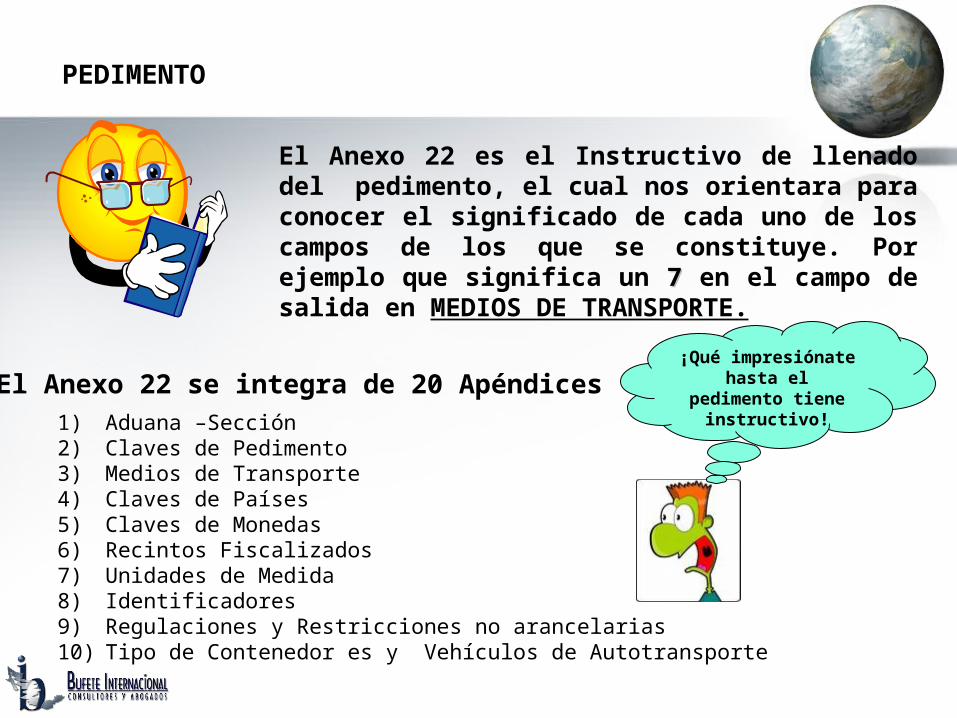

El Anexo 22 es el Instructivo de llenado del pedimento, el cual nos orientara para conocer el significado de cada uno de los campos de los que se constituye. Por ejemplo que significa un 7 7 en el campo de salida en MEDIOS DE TRANSPORTE.

El Anexo 22 se integra de 20 Apéndices1) Aduana –Sección2) Claves de Pedimento3) Medios de Transporte4) Claves de Países5) Claves de Monedas6) Recintos Fiscalizados7) Unidades de Medida8) Identificadores9) Regulaciones y Restricciones no arancelarias10) Tipo de Contenedor es y Vehículos de Autotransporte

¡Qué impresiónate hasta el

pedimento tiene instructivo!

PEDIMENTO

11) Claves de Métodos de Valoración12) Contribuciones, Cuotas Compensatorias, Gravámenes y Derechos13)Formas de Pago14) Términos de Facturación15) Destinos de Mercancía16) Regímenes17) Código de Barras, Pedimentos, Parte II y Copia Simple, Consolidados.18) Tipos de Tasas19) Clasificación de las Sustancias Peligrosas20) Certificación de Pago Electrónico Centralizado

¡Eso! ¡eso! ya puedo decir que sé todo sobre el pedimento o ¿no?

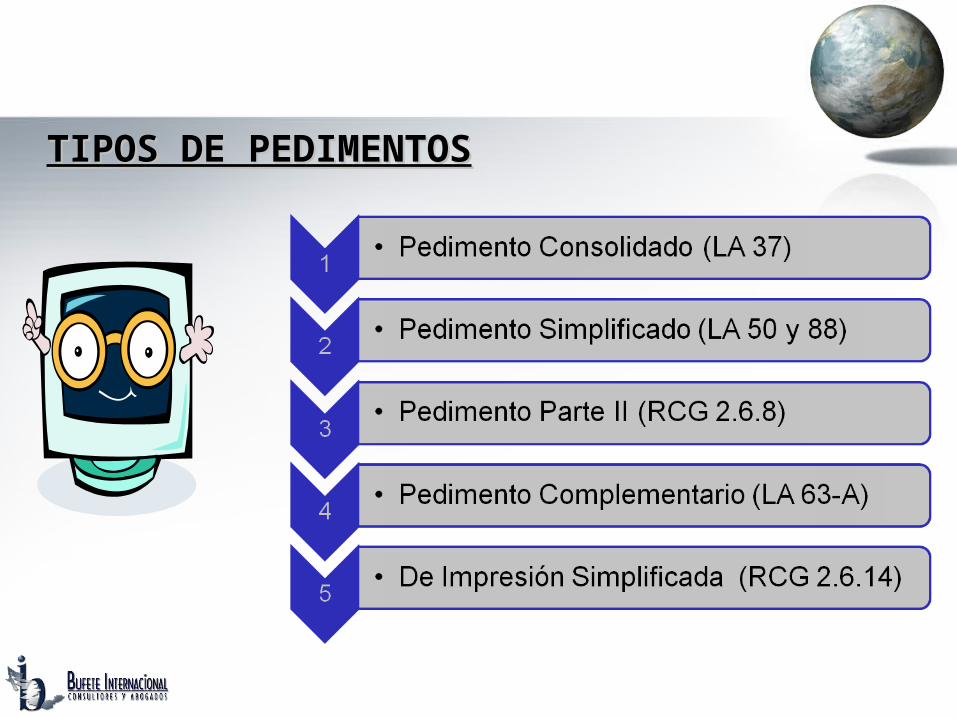

TIPOS DE PEDIMENTOSTIPOS DE PEDIMENTOS

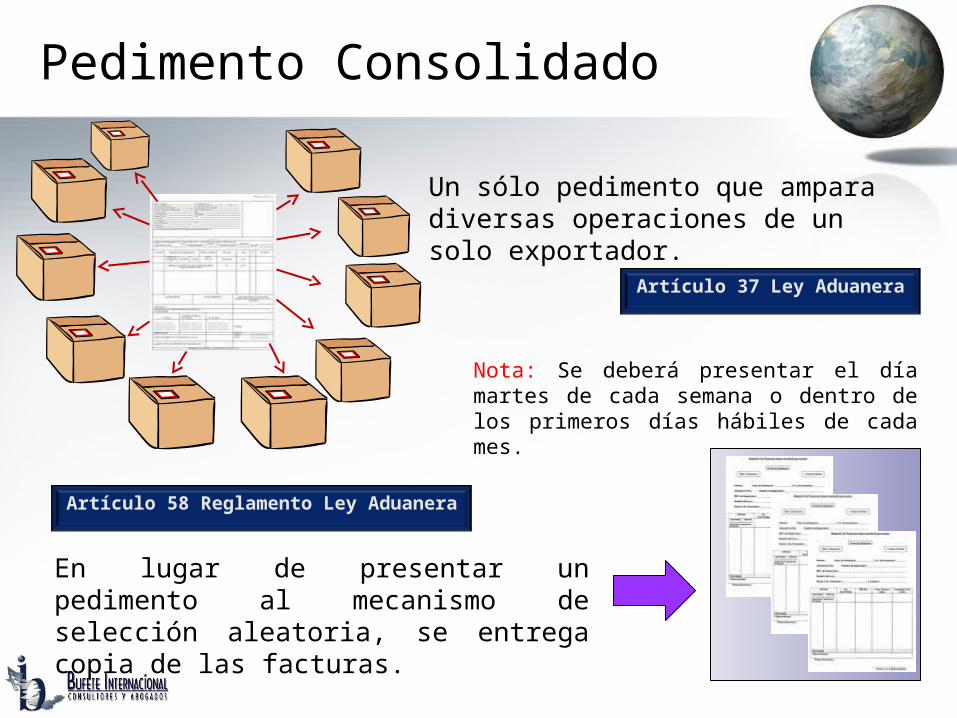

Pedimento Consolidado

Un sólo pedimento que ampara diversas operaciones de un solo exportador.

En lugar de presentar un pedimento al mecanismo de selección aleatoria, se entrega copia de las facturas.

Artículo 37 Ley Aduanera

Artículo 58 Reglamento Ley Aduanera

Nota: Se deberá presentar el día martes de cada semana o dentro de los primeros días hábiles de cada mes.

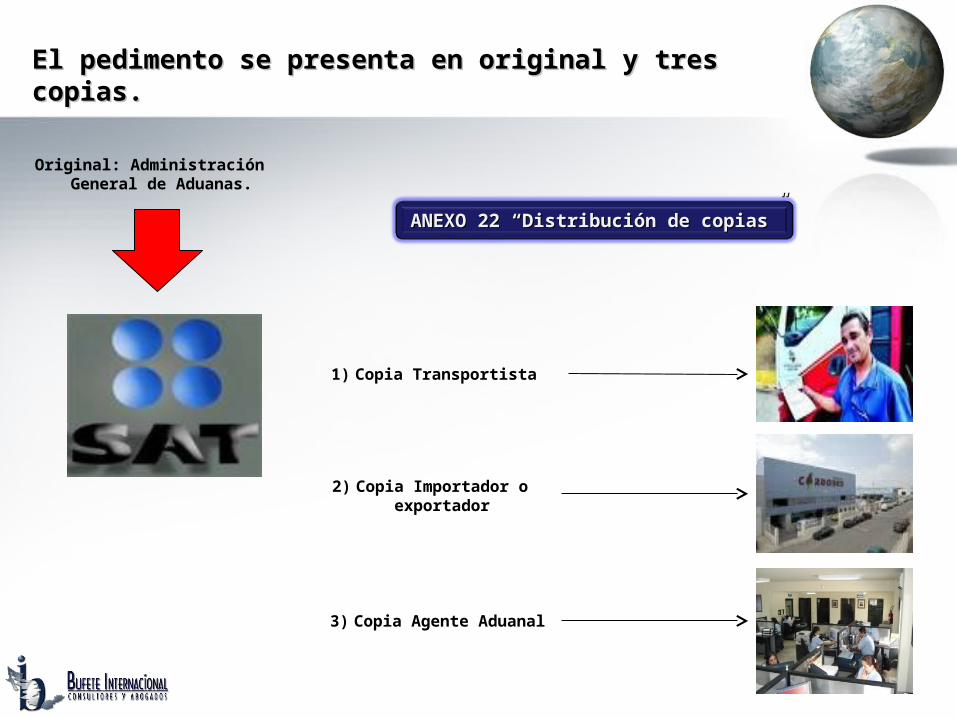

1) Copia Transportista

2) Copia Importador o exportador

3) Copia Agente Aduanal

Original: Administración General de Aduanas.

El pedimento se presenta en original y tres El pedimento se presenta en original y tres copias.copias.

ANEXO 22 “Distribución de copias”ANEXO 22 “Distribución de copias”

Pedimento Simplificado

¿En qué tipo de operaciones se utiliza

el pedimento

simplificado?

MensajeríaMensajería

Pasajeros Pasajeros InternacionalesInternacionales

Menajes de CasaMenajes de Casa

Siempre que las mismas, excluyendo la franquicia, no exceda

de 3,000 dólares.

Artículo 50 Ley AduaneraArtículo 50 Ley Aduanera

Artículo 88 Ley AduaneraArtículo 88 Ley Aduanera

Pedimento Parte IIPedimento Parte II

Aplica para embarques que se introduce al país en más de un vehículo, amparadas con un solo pedimento y las partes II que procedan según el volumen.

Aplica para las siguientes mercancías:

1. Operaciones de mercancías transportadas por ferrocarril.

2. Maquinas desmontadas o sin montar.3. Animales vivos.4. Mercancías a granel.5. Láminas y tubos metálicos y alambre en rollo.6. Operaciones efectuadas por la industria

automotriz terminal o manufacturera de vehículos autotransporte.

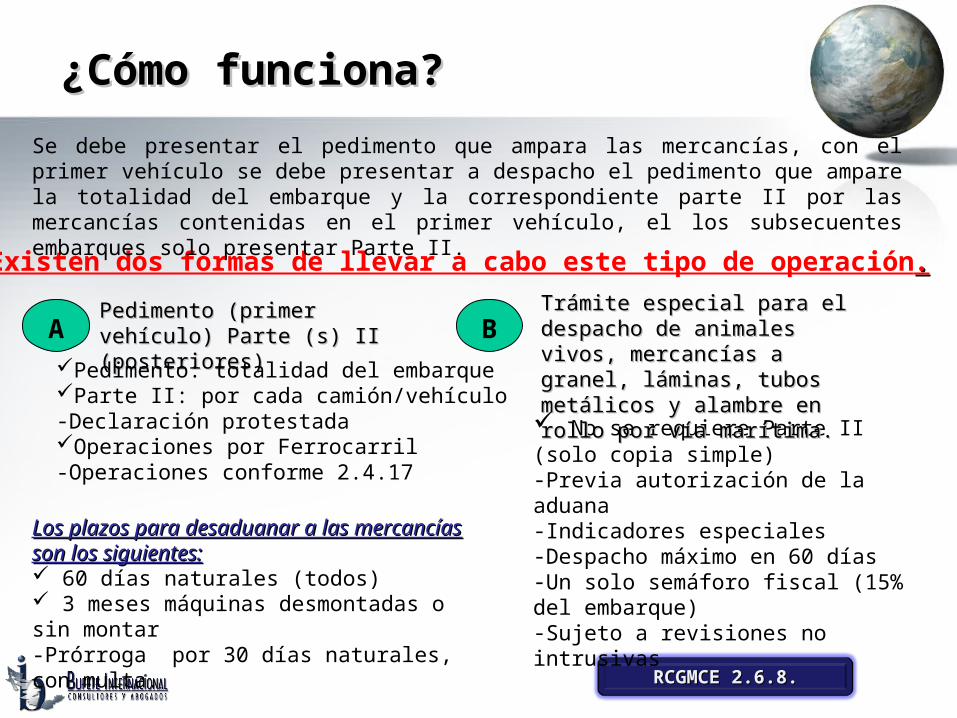

¿Cómo funciona?¿Cómo funciona?

Existen dos formas de llevar a cabo este tipo de operación..

APedimento (primer vehículo) Pedimento (primer vehículo) Parte (s) II (posteriores)Parte (s) II (posteriores)

Pedimento: totalidad del embarqueParte II: por cada camión/vehículo-Declaración protestadaOperaciones por Ferrocarril-Operaciones conforme 2.4.17

B

RCGMCE 2.6.8.RCGMCE 2.6.8.

Los plazos para desaduanar a las mercancías Los plazos para desaduanar a las mercancías son los siguientes:son los siguientes: 60 días naturales (todos) 3 meses máquinas desmontadas o sin montar-Prórroga por 30 días naturales, con multa.

No se requiere Parte II (solo copia simple)-Previa autorización de la aduana-Indicadores especiales-Despacho máximo en 60 días-Un solo semáforo fiscal (15% del embarque)-Sujeto a revisiones no intrusivas

Se debe presentar el pedimento que ampara las mercancías, con el primer vehículo se debe presentar a despacho el pedimento que ampare la totalidad del embarque y la correspondiente parte II por las mercancías contenidas en el primer vehículo, el los subsecuentes embarques solo presentar Parte II.

Trámite especial para el despacho Trámite especial para el despacho de animales vivos, mercancías a de animales vivos, mercancías a granel, láminas, tubos metálicos y granel, láminas, tubos metálicos y alambre en rollo por vía marítima. alambre en rollo por vía marítima.

Pedimento ComplementarioPedimento Complementario

Art. 303 del TLCAN.

Art. 14 del TLCUE

Art. 15 del TLCAELC

Anexo 22 “ Instructivo de llenado”Anexo 22 “ Instructivo de llenado”Artículo 63-A Ley AduaneraArtículo 63-A Ley Aduanera

Este tipo lo utilizan quienes introduzcan INSUMOS no originario de la

región bajo un programa de diferimiento o de devolución de aranceles,

los cuales están obligados al pago de los impuestos al Comercio

Exterior, de acuerdo con lo dispuesto en los Tratados y Acuerdos

Internacionales de Libre Comercio al momento de la EXPORTACIÓN de

lo fabricado.

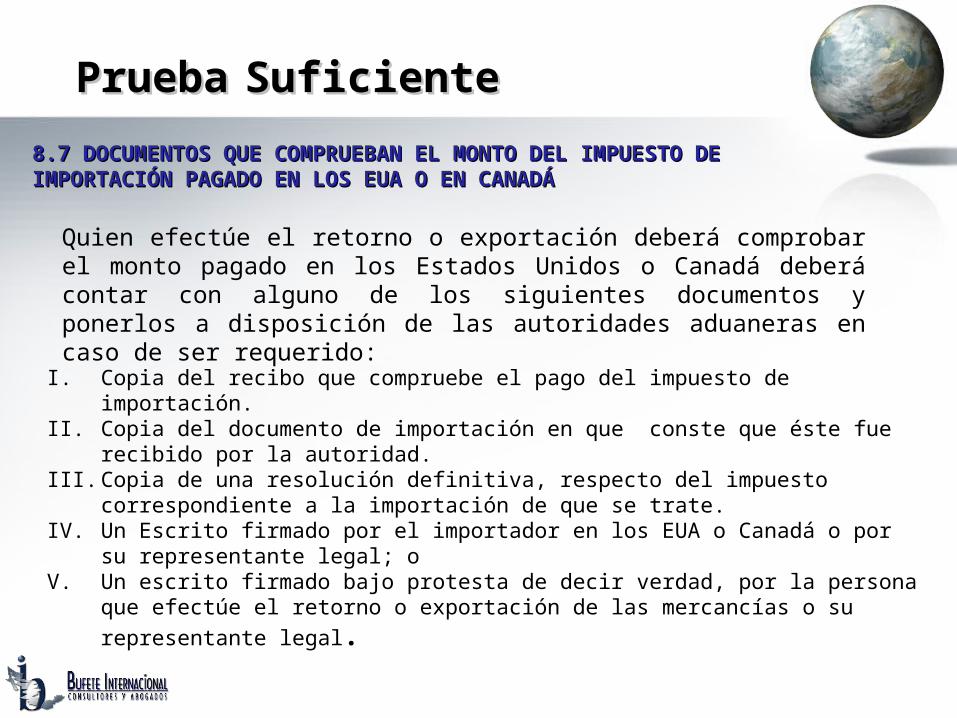

8.7 DOCUMENTOS QUE COMPRUEBAN EL MONTO DEL IMPUESTO 8.7 DOCUMENTOS QUE COMPRUEBAN EL MONTO DEL IMPUESTO DE IMPORTACIÓN PAGADO EN LOS EUA O EN CANADÁDE IMPORTACIÓN PAGADO EN LOS EUA O EN CANADÁ

Quien efectúe el retorno o exportación deberá comprobar el monto pagado en los Estados Unidos o Canadá deberá contar con alguno de los siguientes documentos y ponerlos a disposición de las autoridades aduaneras en caso de ser requerido:

I. Copia del recibo que compruebe el pago del impuesto de importación.II. Copia del documento de importación en que conste que éste fue recibido por la

autoridad.III. Copia de una resolución definitiva, respecto del impuesto correspondiente a la

importación de que se trate.IV. Un Escrito firmado por el importador en los EUA o Canadá o por su representante

legal; oV. Un escrito firmado bajo protesta de decir verdad, por la persona que efectúe el retorno

o exportación de las mercancías o su representante legal.

PruebaPrueba SuficienteSuficiente

PEDIMENTO COMPLEMENTARIO

Después del bloque de descargos, se deberá imprimir el siguiente bloque, esto cuando el pedimento lo requiera.

PRUEBA SUFICIENTE

PRUEBA SUFICIENTE

PAIS DESTINO NUM. PEDIMENTO EUA/CAN PRUEBA SUFICIENTE

NOTA: Este encabezado sustituye al encabezado a nivel partida cuando se trate de pedimentos complementarios.

ENCABEZADO PARA DETERMINACION DE CONTRIBUCIONES A NIVEL PARTIDA PARA PEDIMENTOS

COMPLEMENTARIOS AL AMPARO DEL ART. 303 DEL TLCAN.

DETERMINACION DE CONTRIBUCIONES A NIVEL PARTIDA

S

EC

FRACCI

ON

VALOR MERC

NO ORIG.

MONTO IGI TOTAL ARAN.

EUA/CAN

MONTO

EXENT.

F

.P.

IMPORTE

UMT CANT. UMT FRACC.

EUA/CAN

TASA EUA/CAN ARAN.

EUA/CAN

NOTA: Cuando se trate de un pedimento complementario, para el cual existan diversas mercancías que fueron destinadas a EUA y a Canadá indistintamente, se deberán imprimir primero los bloques de “Prueba Suficiente” y “Encabezado para Determinación de Contribuciones a Nivel Partida para Pedimentos Complementarios al Amparo del Art. 303 del TLCAN”, para las mercancías destinadas a EUA y en forma inmediata se imprimarán los mismos bloques para las mercancías destinadas a Canadá.

Pedimento ComplementarioPedimento Complementario

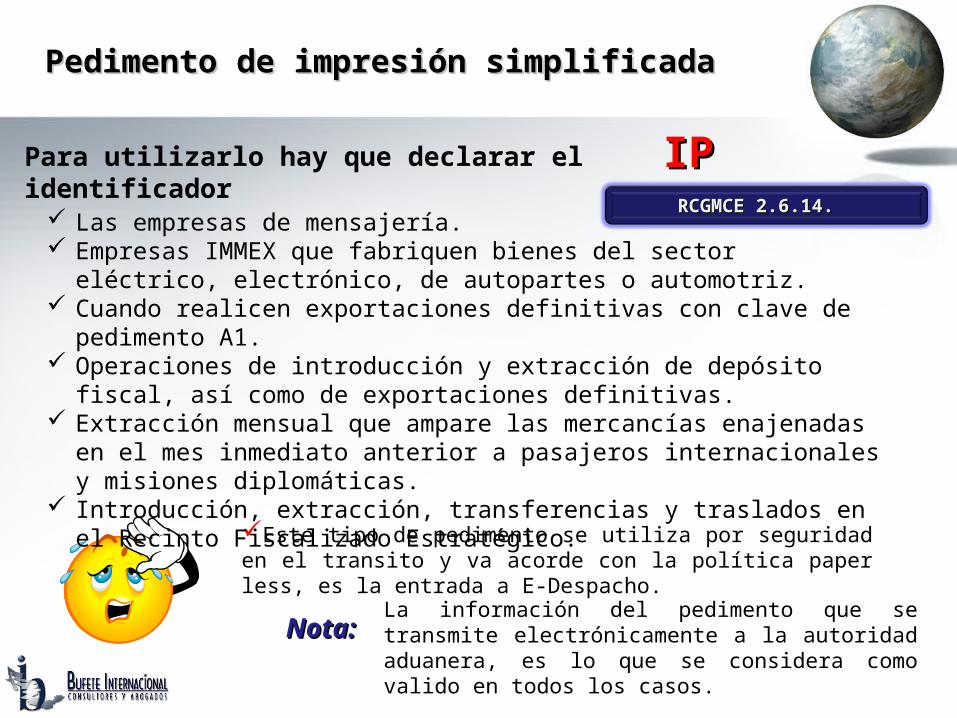

Pedimento de impresión simplificadaPedimento de impresión simplificada

RCGMCE 2.6.14. RCGMCE 2.6.14.

Para utilizarlo hay que declarar el identificador IPIP

Nota:Nota:

Este tipo de pedimento se utiliza por seguridad en el transito y va acorde con la política paper less, es la entrada a E-Despacho.

La información del pedimento que se transmite electrónicamente a la autoridad aduanera, es lo que se considera como valido en todos los casos.

Las empresas de mensajería. Empresas IMMEX que fabriquen bienes del sector eléctrico, electrónico, de

autopartes o automotriz. Cuando realicen exportaciones definitivas con clave de pedimento A1. Operaciones de introducción y extracción de depósito fiscal, así como de

exportaciones definitivas. Extracción mensual que ampare las mercancías enajenadas en el mes

inmediato anterior a pasajeros internacionales y misiones diplomáticas. Introducción, extracción, transferencias y traslados en el Recinto Fiscalizado

Estratégico.

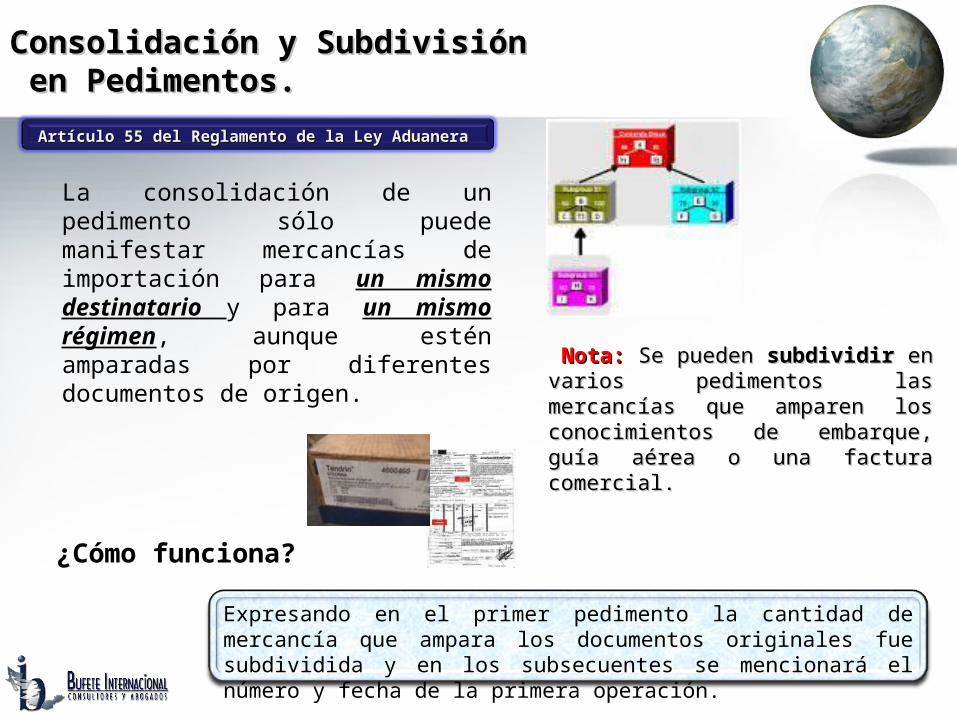

Consolidación y SubdivisiónConsolidación y Subdivisión en Pedimentos. en Pedimentos.

Artículo 55 del Reglamento de la Ley Aduanera Artículo 55 del Reglamento de la Ley Aduanera

La consolidación de un pedimento sólo puede manifestar mercancías de importación para un mismo destinatario y para un mismo régimen, aunque estén amparadas por diferentes documentos de origen.

Nota: Nota: Se pueden Se pueden subdividirsubdividir en varios en varios pedimentos las mercancías que pedimentos las mercancías que amparen los conocimientos de amparen los conocimientos de embarque, guía aérea o una factura embarque, guía aérea o una factura comercial.comercial.

¿Cómo funciona?

Expresando en el primer pedimento la cantidad de mercancía que ampara los documentos originales fue subdividida y en los subsecuentes se mencionará el número y fecha de la primera operación.

Condicionantes para la subrogaciónCondicionantes para la subrogación

Artículo 55 Ley Aduanera Artículo 55 Ley Aduanera

¿Qué será subrogar?

Es cuando el adquirente de las mercancías Es cuando el adquirente de las mercancías asume las obligaciones derivadas de la asume las obligaciones derivadas de la importación o exportación establecidas en las importación o exportación establecidas en las leyes y el enajenante tendrá el carácter de leyes y el enajenante tendrá el carácter de responsable solidario.responsable solidario.

Una mercancía que es facturada a la empresa A, sin embargo la importación la realiza una empresa B, en cuyo caso la empresa A cede los derechos y las obligaciones a nombre de la empresa B.

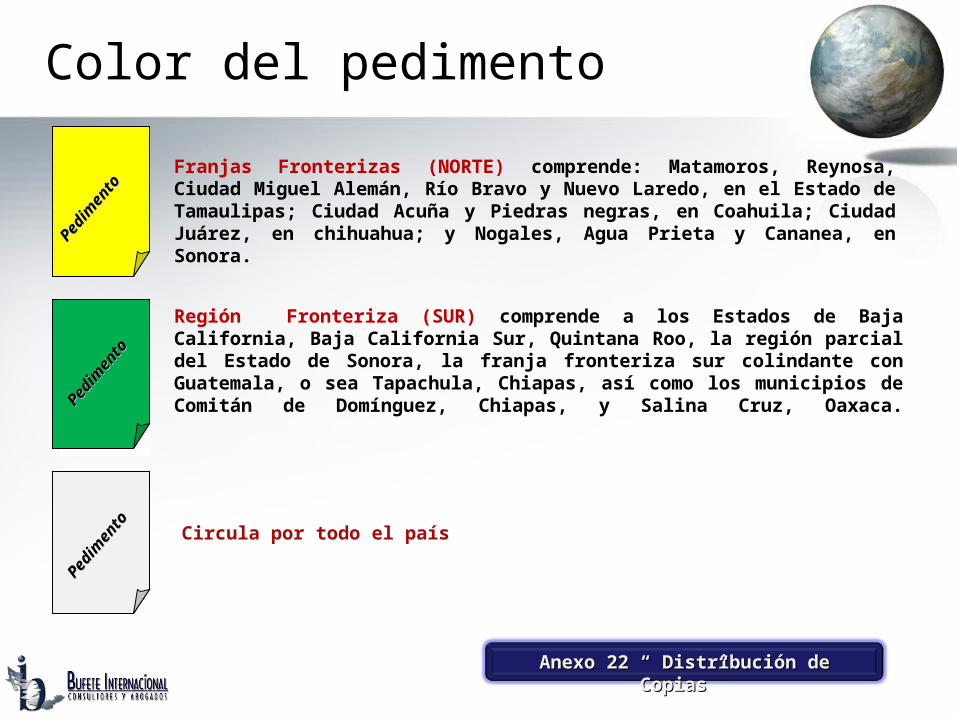

Color del pedimento

Franjas Fronterizas (NORTE) comprende: Matamoros, Reynosa, Ciudad Miguel Alemán, Río Bravo y Nuevo Laredo, en el Estado de Tamaulipas; Ciudad Acuña y Piedras negras, en Coahuila; Ciudad Juárez, en chihuahua; y Nogales, Agua Prieta y Cananea, en Sonora.

Región Fronteriza (SUR) comprende a los Estados de Baja California, Baja California Sur, Quintana Roo, la región parcial del Estado de Sonora, la franja fronteriza sur colindante con Guatemala, o sea Tapachula, Chiapas, así como los municipios de Comitán de Domínguez, Chiapas, y Salina Cruz, Oaxaca.

Circula por todo el país

Pedimento

Pedimento

Pedimento

Pedimento

Pedimento

Pedimento

Anexo 22 “ Distribución de Copias” Anexo 22 “ Distribución de Copias”

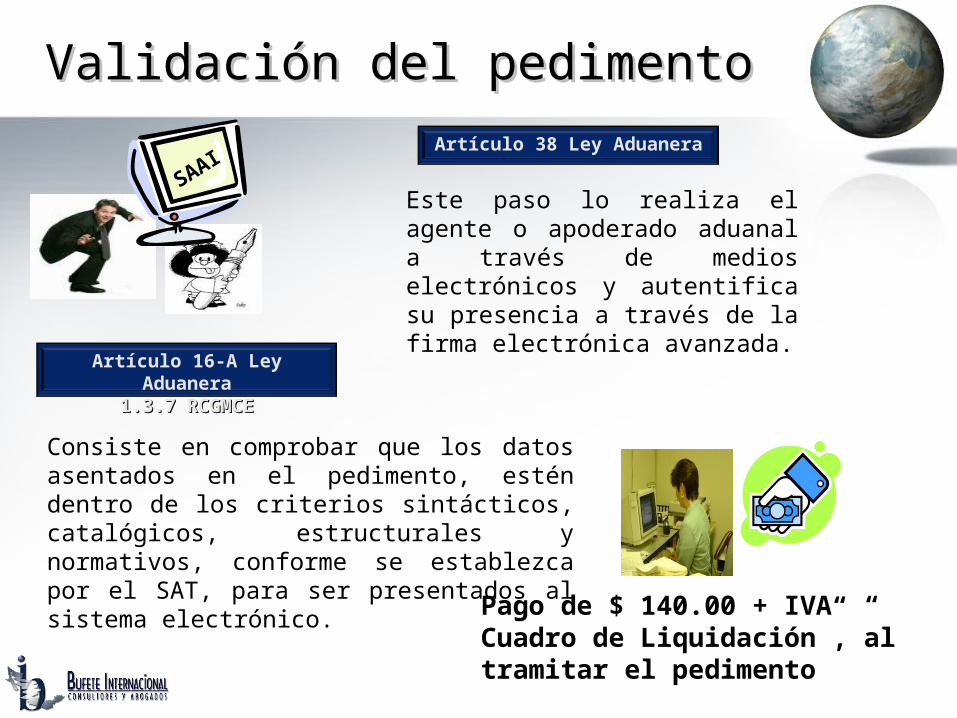

Validación del pedimentoValidación del pedimento

SAAIArtículo 38 Ley Aduanera

Este paso lo realiza el agente o apoderado aduanal a través de medios electrónicos y autentifica su presencia a través de la firma electrónica avanzada.

Artículo 16-A Ley Aduanera1.3.7 RCGMCE1.3.7 RCGMCE

Consiste en comprobar que los datos asentados en el pedimento, estén dentro de los criterios sintácticos, catalógicos, estructurales y normativos, conforme se establezca por el SAT, para ser presentados al sistema electrónico.

Pago de $ 140.00 + IVA “ Cuadro de Liquidación”, al tramitar el pedimento

Si desea dar un repaso a cada uno de los campos que me integran puedes checarlo en las siguientes diapositivas.

Pe

dim

en

to

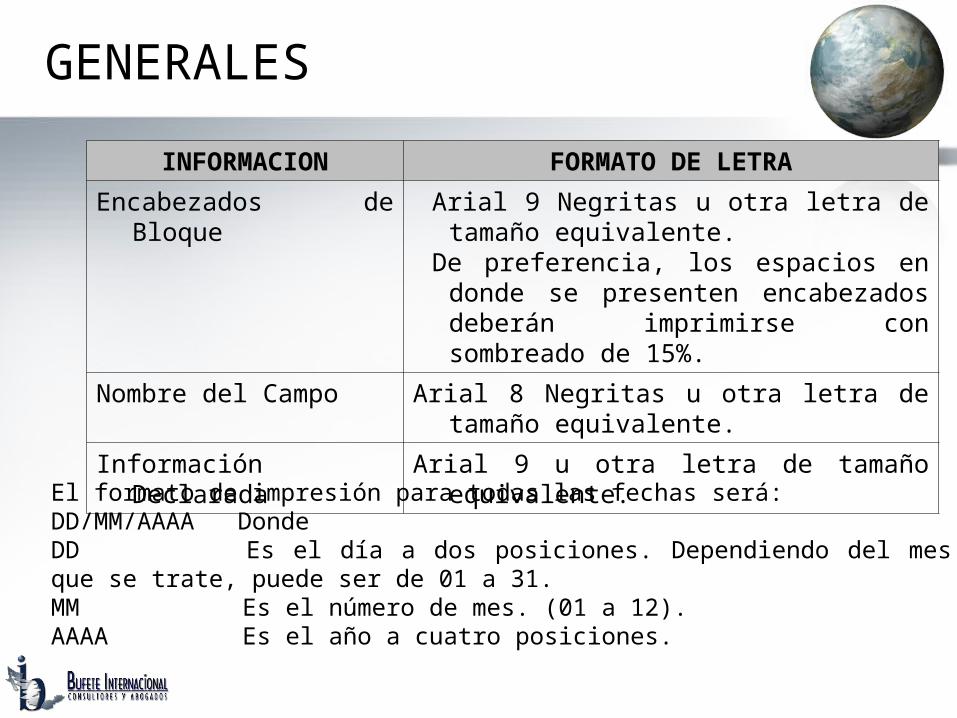

GENERALES

INFORMACION FORMATO DE LETRA

Encabezados de Bloque Arial 9 Negritas u otra letra de tamaño equivalente.

De preferencia, los espacios en donde se presenten encabezados deberán imprimirse con sombreado de 15%.

Nombre del Campo Arial 8 Negritas u otra letra de tamaño equivalente.

Información Declarada Arial 9 u otra letra de tamaño equivalente.

El formato de impresión para todas las fechas será:DD/MM/AAAA DondeDD Es el día a dos posiciones. Dependiendo del mes que se trate, puede ser de 01 a 31.MM Es el número de mes. (01 a 12).AAAA Es el año a cuatro posiciones.

ENCABEZADO PRINCIPAL

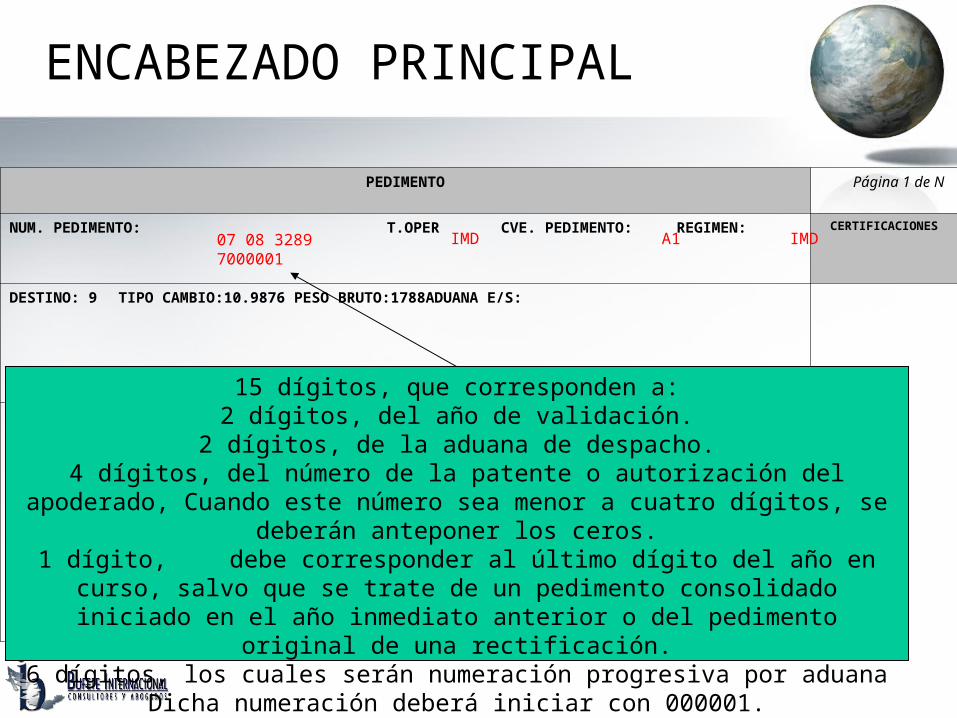

PEDIMENTO Página 1 de N

NUM. PEDIMENTO: T.OPER CVE. PEDIMENTO: REGIMEN: CERTIFICACIONES

DESTINO: 9 TIPO CAMBIO:10.9876 PESO BRUTO:1788ADUANA E/S:

MEDIOS DE TRANSPORTE VALOR DOLARES:

ENTRADA/SALIDA: ARRIBO: SALIDA: VALOR ADUANA:PRECIO PAGADO/VALORCOMERCIAL:

07 08 3289 7000001

IMD A1 IMD

15 dígitos, que corresponden a:2 dígitos, del año de validación.

2 dígitos, de la aduana de despacho.4 dígitos, del número de la patente o autorización del apoderado, Cuando este

número sea menor a cuatro dígitos, se deberán anteponer los ceros.1 dígito, debe corresponder al último dígito del año en curso, salvo que se trate de

un pedimento consolidado iniciado en el año inmediato anterior o del pedimento original de una rectificación.

6 dígitos, los cuales serán numeración progresiva por aduana Dicha numeración deberá iniciar con 000001.

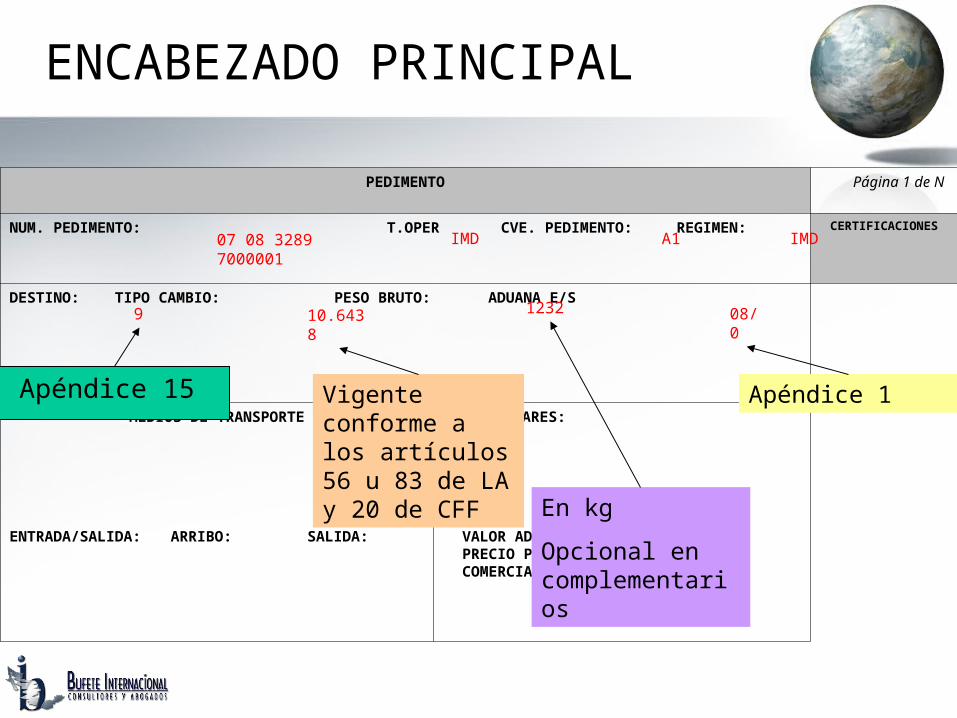

ENCABEZADO PRINCIPAL

PEDIMENTO Página 1 de N

NUM. PEDIMENTO: T.OPER CVE. PEDIMENTO: REGIMEN: CERTIFICACIONES

DESTINO: 9TIPO CAMBIO:10.9876 PESO BRUTO:1788ADUANA E/S:

MEDIOS DE TRANSPORTE VALOR DOLARES:

ENTRADA/SALIDA: ARRIBO: SALIDA: VALOR ADUANA:PRECIO PAGADO/VALORCOMERCIAL:

07 08 3289 7000001

IMD A1 IMD

Leyenda que identifica al tipo de operación.(IMP) Importación.(EXP) Exportación/retorno.(TRA) Tránsitos.Este campo no deberá ser llenado cuando se trate de pedimentos complementarios y tránsito internacional, en cuyo caso, la impresión del nombre de este campo es opcional.

Apéndice 2 Apéndice 16No en pedimentos consolidados

ENCABEZADO PRINCIPAL

PEDIMENTO Página 1 de N

NUM. PEDIMENTO: T.OPER CVE. PEDIMENTO: REGIMEN: CERTIFICACIONES

DESTINO: TIPO CAMBIO: PESO BRUTO:ADUANA E/S

MEDIOS DE TRANSPORTE VALOR DOLARES:

ENTRADA/SALIDA: ARRIBO: SALIDA: VALOR ADUANA:PRECIO PAGADO/VALORCOMERCIAL:

07 08 3289 7000001

IMD A1 IMD

Apéndice 15

9 10.6438

Vigente conforme a los artículos 56 u 83 de LA y 20 de CFF

En kg

Opcional en complementarios

1232 08/0

Apéndice 1

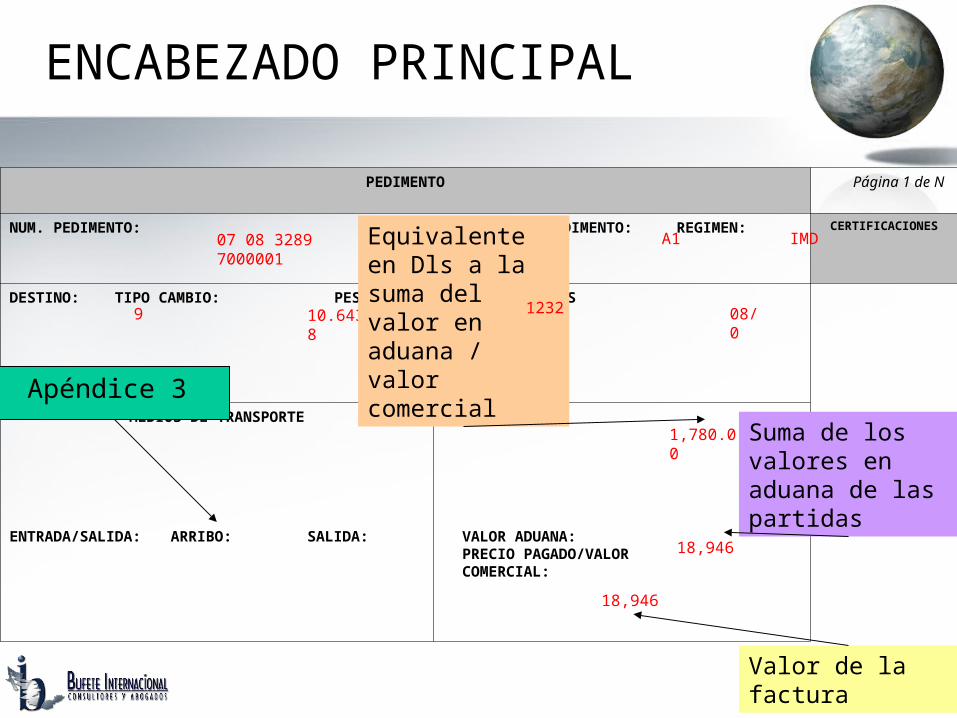

ENCABEZADO PRINCIPAL

PEDIMENTO Página 1 de N

NUM. PEDIMENTO: T.OPER CVE. PEDIMENTO: REGIMEN: CERTIFICACIONES

DESTINO: TIPO CAMBIO: PESO BRUTO:ADUANA E/S

MEDIOS DE TRANSPORTE VALOR DOLARES:

ENTRADA/SALIDA: ARRIBO: SALIDA: VALOR ADUANA:PRECIO PAGADO/VALORCOMERCIAL:

07 08 3289 7000001

IMD A1 IMD

Apéndice 3

9 10.6438

Equivalente en Dls a la suma del valor en aduana / valor comercial

Suma de los valores en aduana de las partidas

1232 08/0

Valor de la factura

1,780.00

18,946

18,946

ENCABEZADO PRINCIPAL

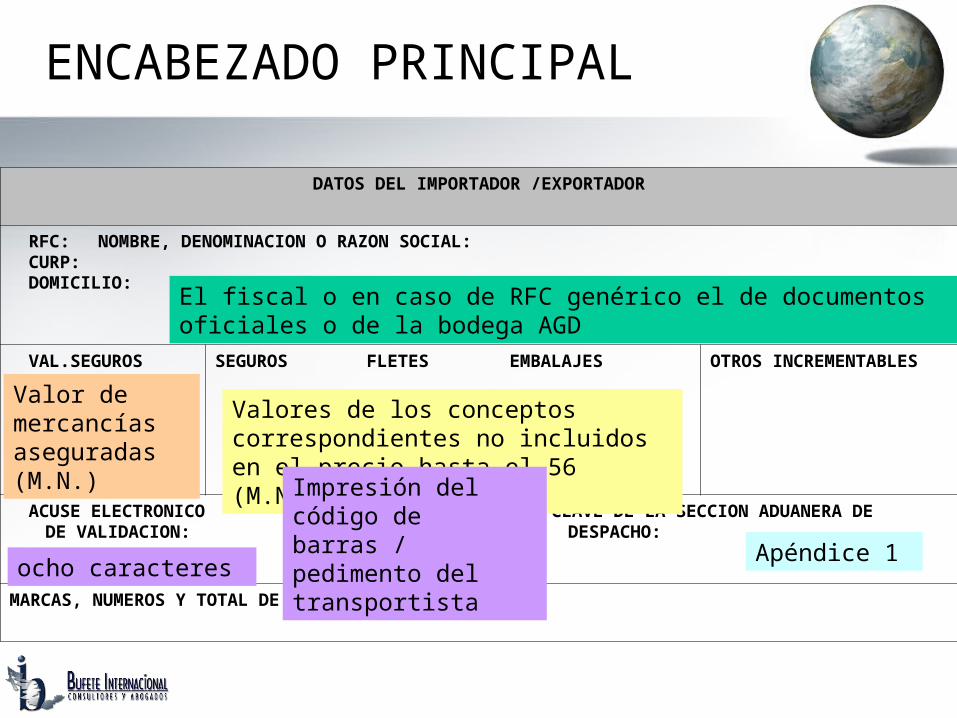

DATOS DEL IMPORTADOR /EXPORTADOR

RFC: NOMBRE, DENOMINACION O RAZON SOCIAL:CURP:DOMICILIO:

VAL.SEGUROS SEGUROS FLETES EMBALAJES OTROS INCREMENTABLES

ACUSE ELECTRONICO DE VALIDACION:

CLAVE DE LA SECCION ADUANERA DE DESPACHO:

MARCAS, NUMEROS Y TOTAL DE BULTOS:

El fiscal o en caso de RFC genérico el de documentos oficiales o de la bodega AGD

Valor de mercancías aseguradas (M.N.)

Valores de los conceptos correspondientes no incluidos en el precio hasta el 56 (M.N.)

ocho caracteres Apéndice 1

Impresión del código de barras / pedimento del transportista

ENCABEZADO PRINCIPAL

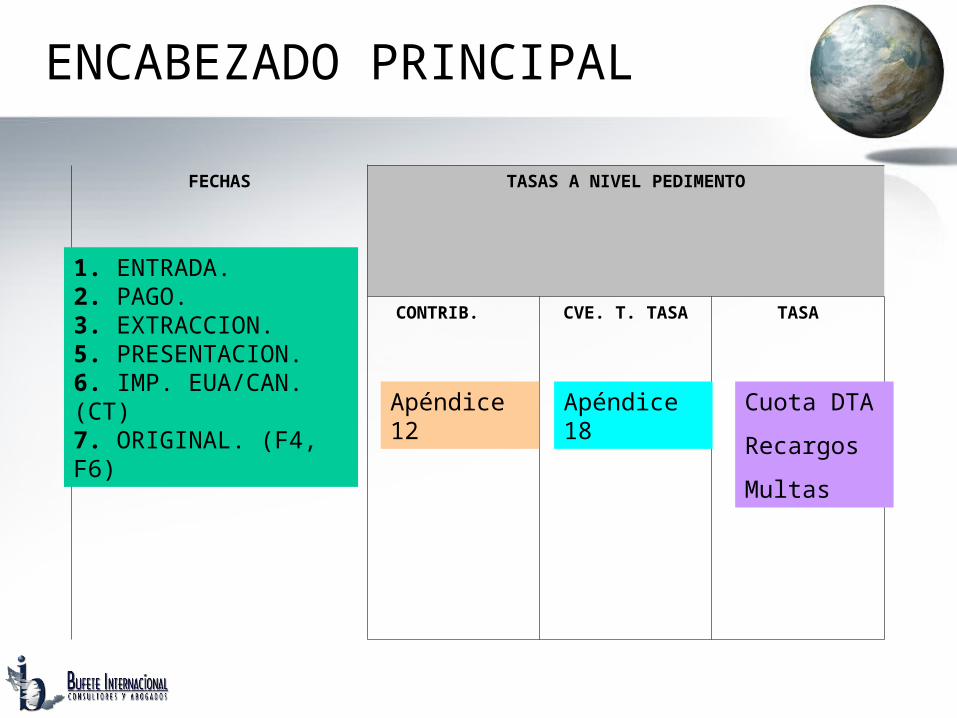

FECHAS TASAS A NIVEL PEDIMENTO

CONTRIB. CVE. T. TASA TASA1. ENTRADA. 2. PAGO. 3. EXTRACCION. 5. PRESENTACION.6. IMP. EUA/CAN. (CT)7. ORIGINAL. (F4, F6)

Apéndice 12 Apéndice 18 Cuota DTA

Recargos

Multas

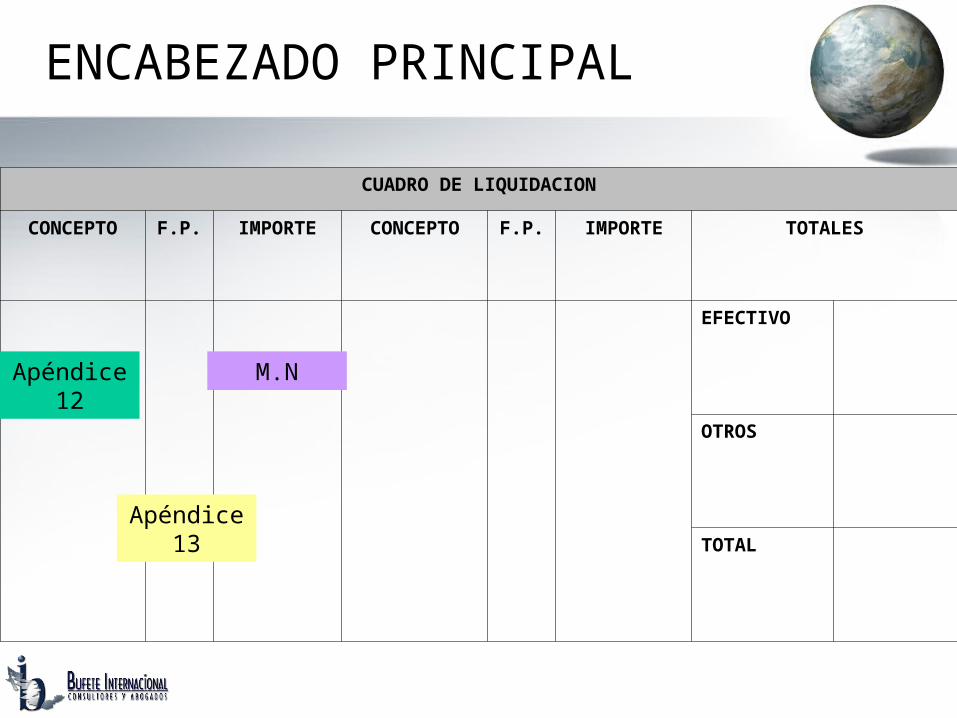

ENCABEZADO PRINCIPAL

CUADRO DE LIQUIDACION

CONCEPTO F.P. IMPORTE CONCEPTO F.P. IMPORTE TOTALES

EFECTIVO

OTROS

TOTAL

Apéndice 12

Apéndice 13

M.N

ENCABEZADO PARA PAGINAS SECUNDARIAS

ANEXO DEL PEDIMENTO Página M de N

NUM. PEDIMENTO: TIPO OPER: CVE. PEDIM: RFC: CURP:

El encabezado de las páginas 2 a la última página es el que se presenta a continuación.

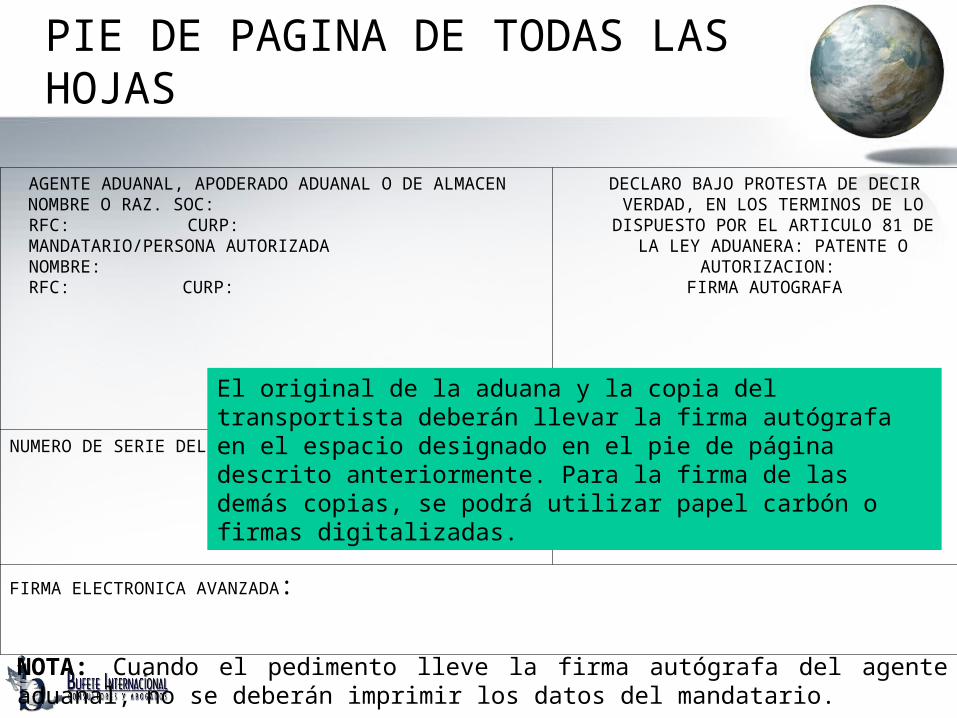

PIE DE PAGINA DE TODAS LAS HOJAS

AGENTE ADUANAL, APODERADO ADUANAL O DE ALMACEN NOMBRE O RAZ. SOC:RFC: CURP:MANDATARIO/PERSONA AUTORIZADANOMBRE:RFC: CURP:

DECLARO BAJO PROTESTA DE DECIR VERDAD, EN LOS TERMINOS DE LO

DISPUESTO POR EL ARTICULO 81 DE LA LEY ADUANERA: PATENTE O

AUTORIZACION: FIRMA AUTOGRAFA

NUMERO DE SERIE DEL CERTIFICADO:

FIRMA ELECTRONICA AVANZADA:

NOTA: Cuando el pedimento lleve la firma autógrafa del agente aduanal, no se deberán imprimir los datos del mandatario.

El original de la aduana y la copia del transportista deberán llevar la firma autógrafa en el espacio designado en el pie de página descrito anteriormente. Para la firma de las demás copias, se podrá utilizar papel carbón o firmas digitalizadas.

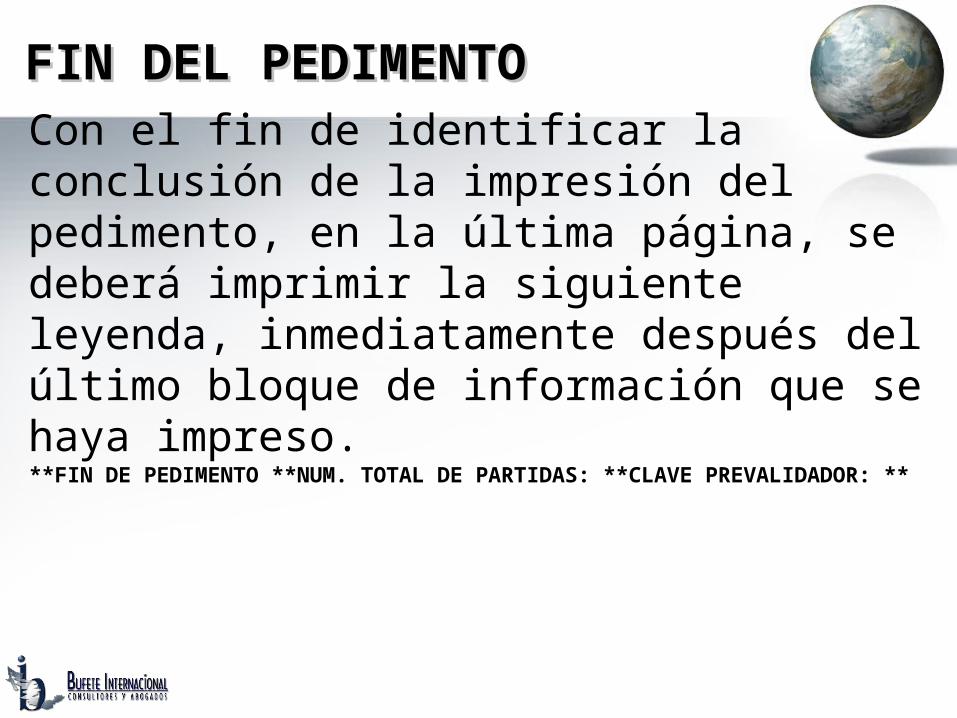

FIN DEL PEDIMENTOFIN DEL PEDIMENTO

Con el fin de identificar la conclusión de la impresión del pedimento, en la última página, se deberá imprimir la siguiente leyenda, inmediatamente después del último bloque de información que se haya impreso.

**FIN DE PEDIMENTO **NUM. TOTAL DE PARTIDAS: **CLAVE PREVALIDADOR: **

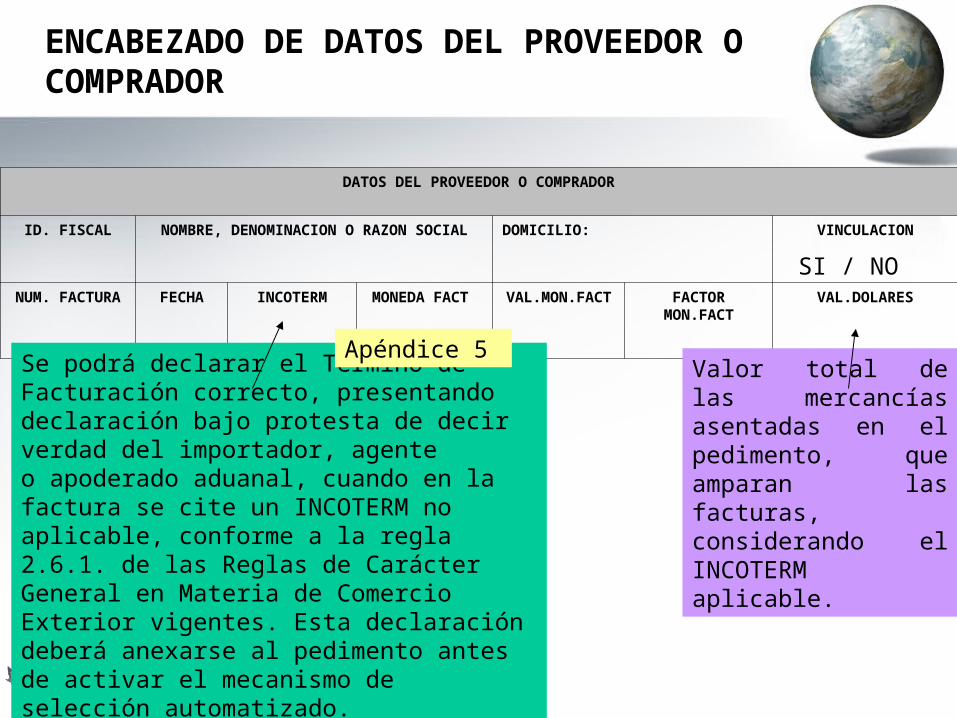

ENCABEZADO DE DATOS DEL PROVEEDOR O COMPRADOR

DATOS DEL PROVEEDOR O COMPRADOR

ID. FISCAL NOMBRE, DENOMINACION O RAZON SOCIAL DOMICILIO: VINCULACION

NUM. FACTURA FECHA INCOTERM MONEDA FACT VAL.MON.FACT FACTOR MON.FACT

VAL.DOLARES

Se podrá declarar el Término de Facturación correcto, presentando declaración bajo protesta de decir verdad del importador, agente o apoderado aduanal, cuando en la factura se cite un INCOTERM no aplicable, conforme a la regla 2.6.1. de las Reglas de Carácter General en Materia de Comercio Exterior vigentes. Esta declaración deberá anexarse al pedimento antes de activar el mecanismo de selección automatizado.

Apéndice 5

Valor total de las mercancías asentadas en el pedimento, que amparan las facturas, considerando el INCOTERM aplicable.

SI / NO

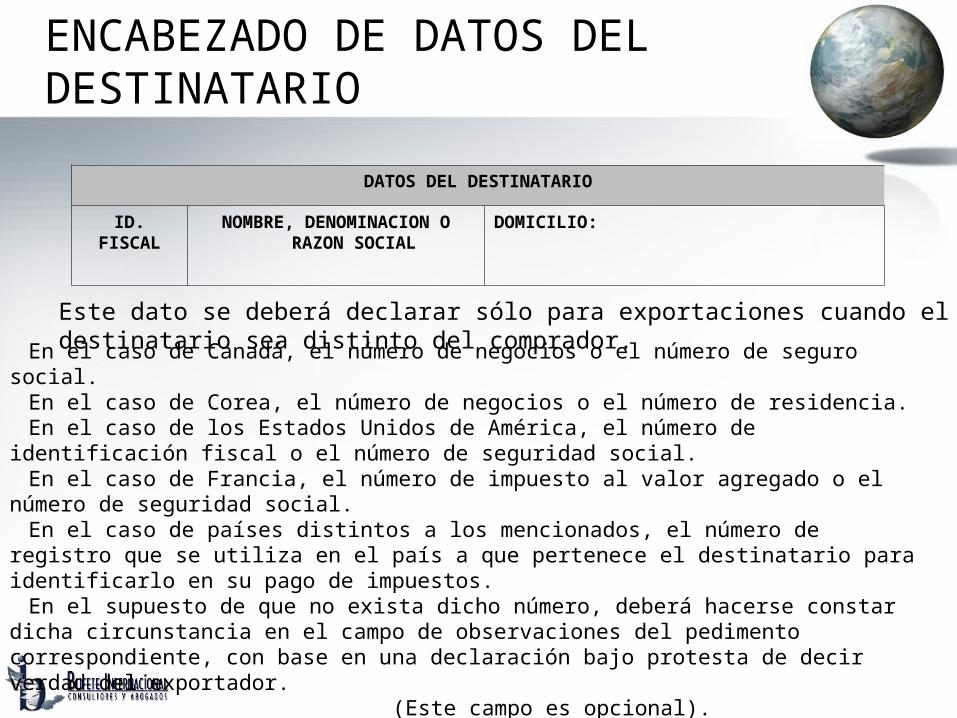

ENCABEZADO DE DATOS DEL DESTINATARIO

DATOS DEL DESTINATARIO

ID. FISCAL NOMBRE, DENOMINACION O RAZON SOCIAL

DOMICILIO:

Este dato se deberá declarar sólo para exportaciones cuando el destinatario sea distinto del comprador.

En el caso de Canadá, el número de negocios o el número de seguro social.En el caso de Corea, el número de negocios o el número de residencia.En el caso de los Estados Unidos de América, el número de identificación fiscal o el número

de seguridad social.En el caso de Francia, el número de impuesto al valor agregado o el número de seguridad

social.En el caso de países distintos a los mencionados, el número de registro que se utiliza en el

país a que pertenece el destinatario para identificarlo en su pago de impuestos.En el supuesto de que no exista dicho número, deberá hacerse constar dicha circunstancia en

el campo de observaciones del pedimento correspondiente, con base en una declaración bajo protesta de decir verdad del exportador.

(Este campo es opcional).

DATOS DEL TRANSPORTE Y TRANSPORTISTA

TRANSPORTE (1) IDENTIFICACION: (2) PAIS:

TRANSPORTISTA RFC

CURP DOMICILIO/CIUDAD/ESTADO

Los campos 1 y 2 de este bloque se exigirán a la importación en las siguientes modalidades: transporte carretero, ferroviario y marítimo, excepto cuando se realice mediante pedimentos consolidados, así como cuando se trate de operaciones en las que no se requiera la presentación física de las mercancías para realizar su despacho.Tratándose de operaciones de tránsito, excepto para tránsito internacional de transmigrante, serán exigibles todos los campos (1 a 6) de este bloque.

Apéndice 4

CANDADOS

NUMERO DE CANDADO

1RA. REVISION Para uso exclusivo de la autoridad aduanera.

2DA. REVISION Para uso exclusivo de la autoridad aduanera.

Número(s) de candado(s) oficial(es) que el agente o apoderado aduanal coloca al contenedor o vehículo, o el número de candado de origen en los casos previstos en la legislación vigente.

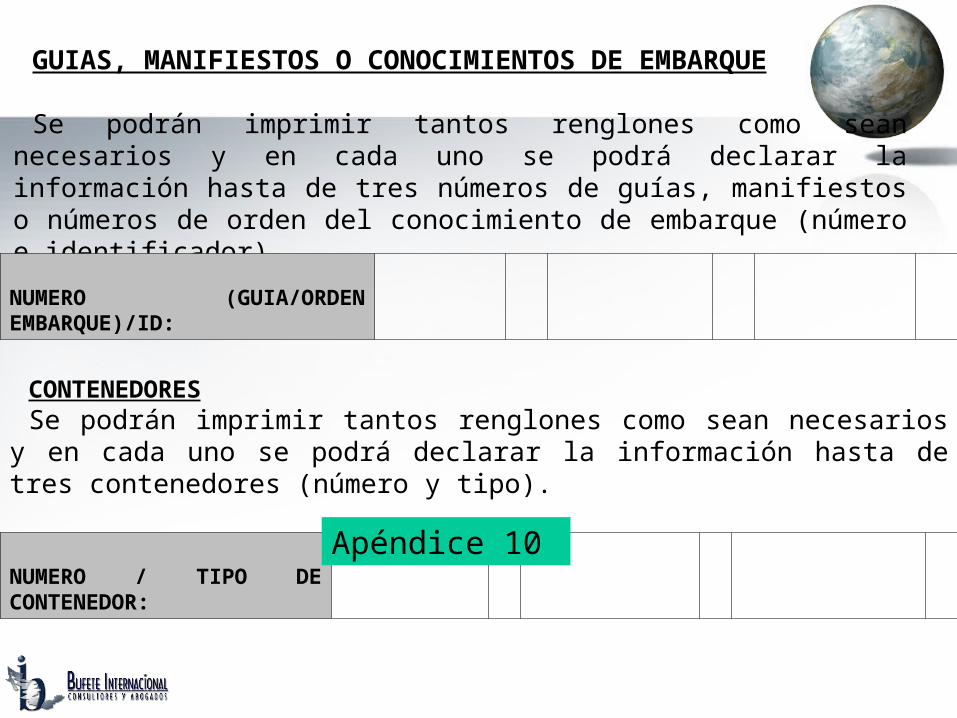

GUIAS, MANIFIESTOS O CONOCIMIENTOS DE EMBARQUE

Se podrán imprimir tantos renglones como sean necesarios y en cada uno se podrá declarar la información hasta de tres números de guías, manifiestos o números de orden del conocimiento de embarque (número e identificador).

NUMERO (GUIA/ORDEN EMBARQUE)/ID:

CONTENEDORESSe podrán imprimir tantos renglones como sean necesarios y en cada uno se

podrá declarar la información hasta de tres contenedores (número y tipo).

NUMERO / TIPO DE CONTENEDOR:

Apéndice 10

IDENTIFICADORES (NIVEL PEDIMENTO)

CLAVE / COMPL. IDENTIFICADOR

COMPLEMENTO 1

COMPLEMENTO 2

COMPLEMENTO 3

Apéndice 8 clave “G”.

CUENTAS ADUANERAS Y CUENTAS ADUANERAS DE GARANTIA A NIVEL PEDIMENTO

CUENTAS ADUANERAS Y CUENTAS ADUANERAS DE GARANTIA

TIPO CUENTA: CLAVE GARANTIA: INSTITUCION EMISORA

NUMERO DE CUENTA:

FOLIO CONSTANCIA: TOTAL DEPOSITO: FECHA CONSTANCIA:

Clave: Descripción:0 Cuenta aduanera.1 Cuenta aduanera

de garantía global.

Clave: Descripción:1 Depósito.2 Fideicomiso.3 Línea de Crédito.4 Cuenta referenciada (depósito referenciado).5 Prenda.6 Hipoteca.7 Títulos valor.8 Carteras de créditos del propio contribuyente.

1.- Banco Nacional de México, S.A.2.- BBVA Bancomer, S.A. de C.V.3.- Banco HSBC, S.A. de C.V4.- Bursamex, S.A. de C.V.5.- Operadora de Bolsa, S.A. de C.V.6.- Vector Casa de Bolsa, S.A. de

C.V.

DESCARGOS

NUM. PEDIMENTO ORIGINAL:

FECHA DE OPERACION ORIGINAL:

CVE. PEDIMENTO ORIGINAL:

DESCARGOS

1. EXTRACCIONES DE DEPÓSITO FISCAL

2. CAMBIO DE RÉGIMEN DE 106 FRACCIÓN III a)

3. RETORNO DE IMPORTACIONES TEMPORALE (EXCEPTO IMMEX)

4. SUSTITUCIÓN

5. RETORNO O DESISTIMIENTO

6. REEXPEDICIÓN

7. COMPLEMENTARIOS

8. ARRIBO DE TRANSITOS

COMPENSACIONES

COMPENSACIONES

NUM. PEDIMENTO ORIGINAL:

FECHA DE OPERACION ORIGINAL: CLAVE DEL GRAVAMEN: IMPORTE DEL GRAVAMEN:

La información de compensaciones sólo deberá ser impresa y transmitida electrónicamente cuando se utilice la forma de pago 12 de compensaciones para el pago de gravámenes en el pedimento.En este caso se deberá descargar del saldo por diferencias a favor del contribuyente, por cada uno de los importes que se estén compensando, haciendo referencia al pedimento original, en el cual se efectúo el pago en exceso.

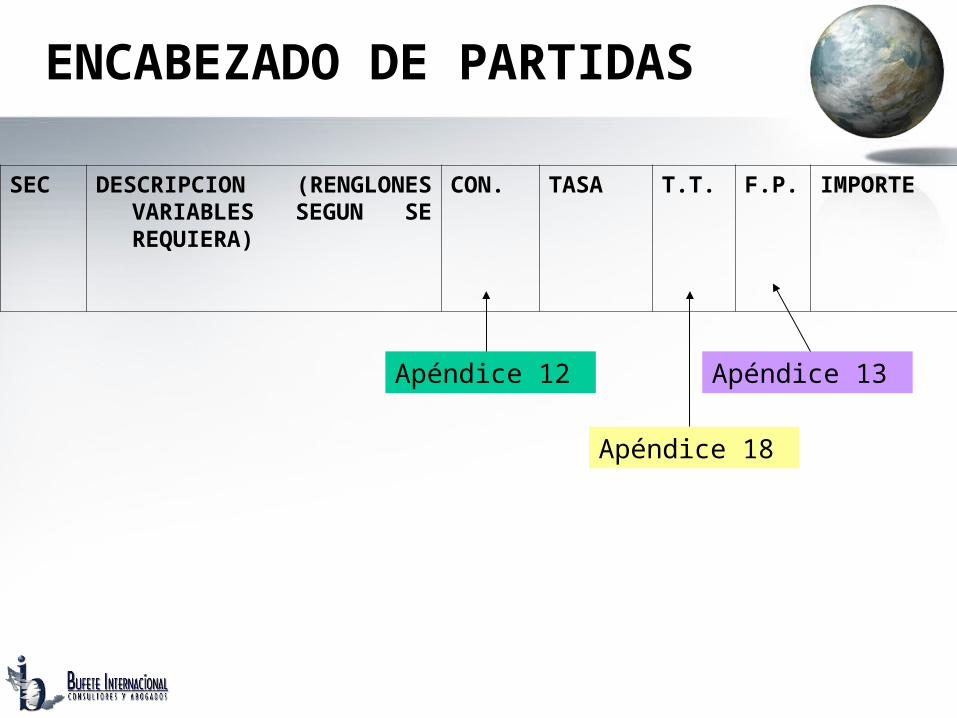

ENCABEZADO DE PARTIDAS

PARTIDAS

FRACCION

SUBD. VINC. MET VAL

UMC CANTIDAD UMC

UMT CANTIDAD UMT

P. V/C P. O/D

Se deberá declarar la clave de subdivisión cuando ésta sea requerida.

Clave: Descripción:0 No existe vinculación.1 Sí existe vinculación y no afecta el valor en aduana.2 Sí existe vinculación y afecta el valor en aduana.

Apéndice 11

Apéndice 7 Apéndice 4

ENCABEZADO DE PARTIDAS

SEC DESCRIPCION (RENGLONES VARIABLES SEGUN SE REQUIERA)

CON. TASA T.T. F.P. IMPORTE

Apéndice 18

Apéndice 12 Apéndice 13

ENCABEZADO DE PARTIDAS

VAL ADU/USD IMP. PRECIO PAG. PRECIO UNIT. VAL. AGREG.

MARCA MODELO CODIGO PRODUCTO

Solo para IMMEX en consignación

NOTAS: El renglón correspondiente a “Marca”, “Modelo” y “Código del Producto” únicamente tendrá que ser impreso cuando esta información haya sido transmitida electrónicamente.

Solo para vehículos Vacio

MERCANCIAS

VIN / NUM. SERIE KILOMETRAJE VIN / NUM. SERIE KILOMETRAJE

(Número de Identificación Vehicular)

CLAVE NUM. PERMISO O NOM

FIRMA DESCARGO

VAL. COM. DLS.

CANTIDAD UMT/C

Apéndice 9 En ocho caracteres

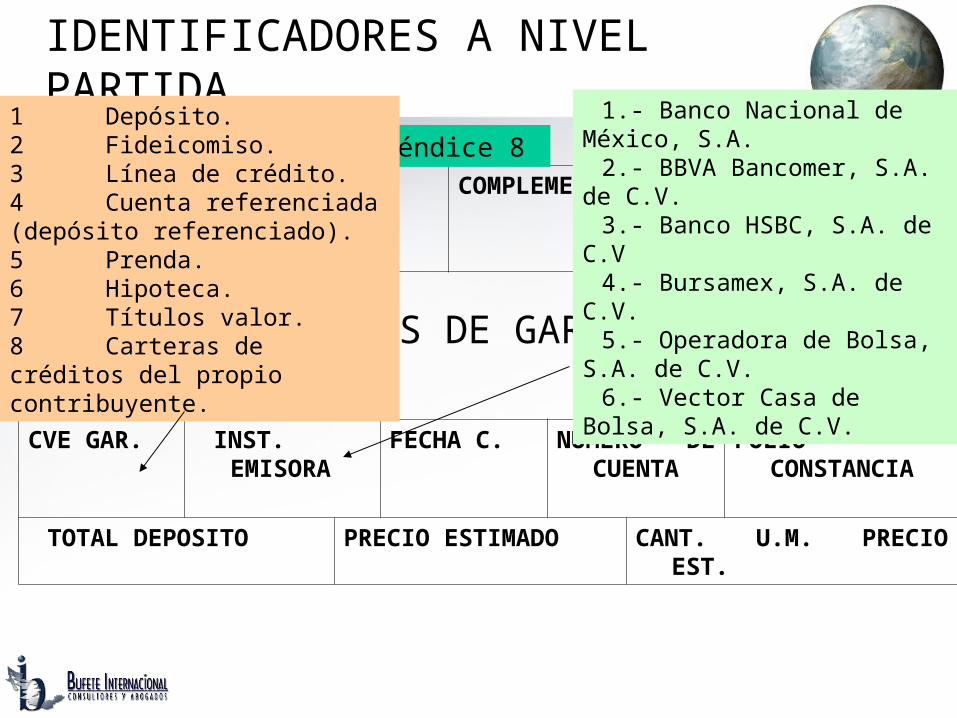

REGULACIONES Y RETRICCIONES NO ARANCELARIAS (NIVEL PARTIDA)

IDENTIFICADORES A NIVEL PARTIDA

IDENTIF.

COMPLEMENTO 1 COMPLEMENTO 2

COMPLEMENTO 3

Apéndice 8

CVE GAR. INST. EMISORA

FECHA C. NUMERO DE CUENTA

FOLIO CONSTANCIA

TOTAL DEPOSITO PRECIO ESTIMADO CANT. U.M. PRECIO EST.

CUENTAS ADUANERAS DE GARANTÍA A NIVEL PARTIDA

1 Depósito.2 Fideicomiso.3 Línea de crédito.4 Cuenta referenciada (depósito referenciado).5 Prenda.6 Hipoteca.7 Títulos valor.8 Carteras de créditos del propio contribuyente.

1.- Banco Nacional de México, S.A.

2.- BBVA Bancomer, S.A. de C.V.

3.- Banco HSBC, S.A. de C.V4.- Bursamex, S.A. de C.V.5.- Operadora de Bolsa, S.A. de

C.V.6.- Vector Casa de Bolsa, S.A.

de C.V.

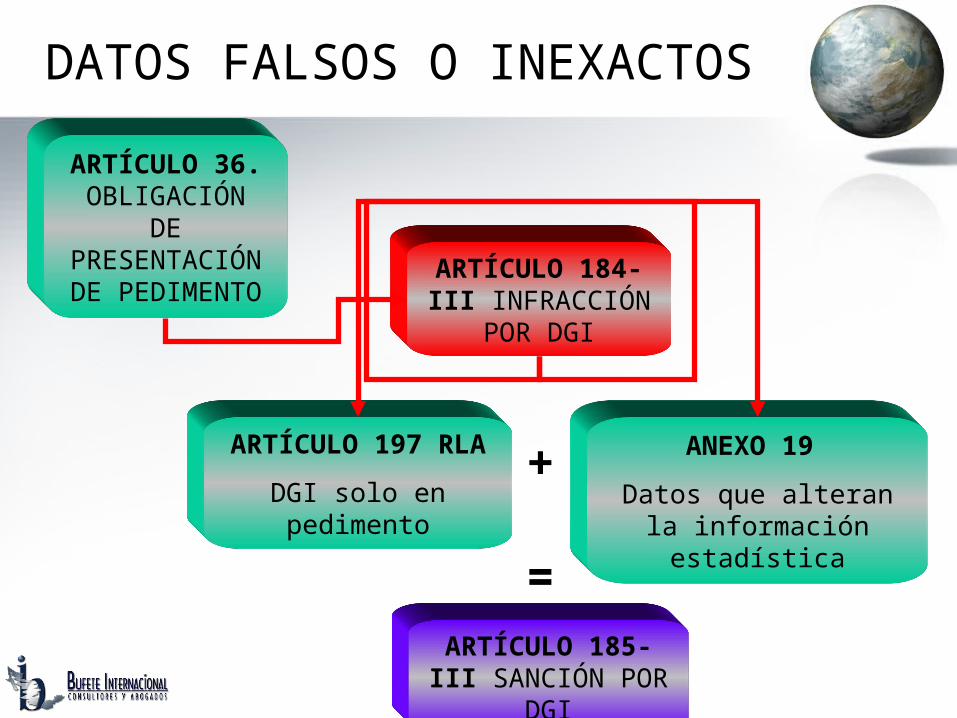

DATOS FALSOS O INEXACTOS

ARTÍCULO 36. OBLIGACIÓN

DE PRESENTACIÓ

N DE PEDIMENTO

ARTÍCULO 184-III INFRACCIÓN

POR DGI

ARTÍCULO 185-III SANCIÓN POR

DGI

ARTÍCULO 197 RLA

DGI solo en pedimento

ANEXO 19

Datos que alteran la información estadística

+

=

Rectificación del PedimentoRectificación del PedimentoArtículo 89 Ley Aduanera

Los datos son definitivosSolo se pueden modificar con R1Antes del despacho, el número que sea necesarioDespués del despacho

Dos veces, oLas que sean necesarias cuando haya saldo a favor del fisco

OrigenDescripciónCantidad o volumen y sus unidades de medidaRFCRégimen aduaneroDatos de identificación No. De candados

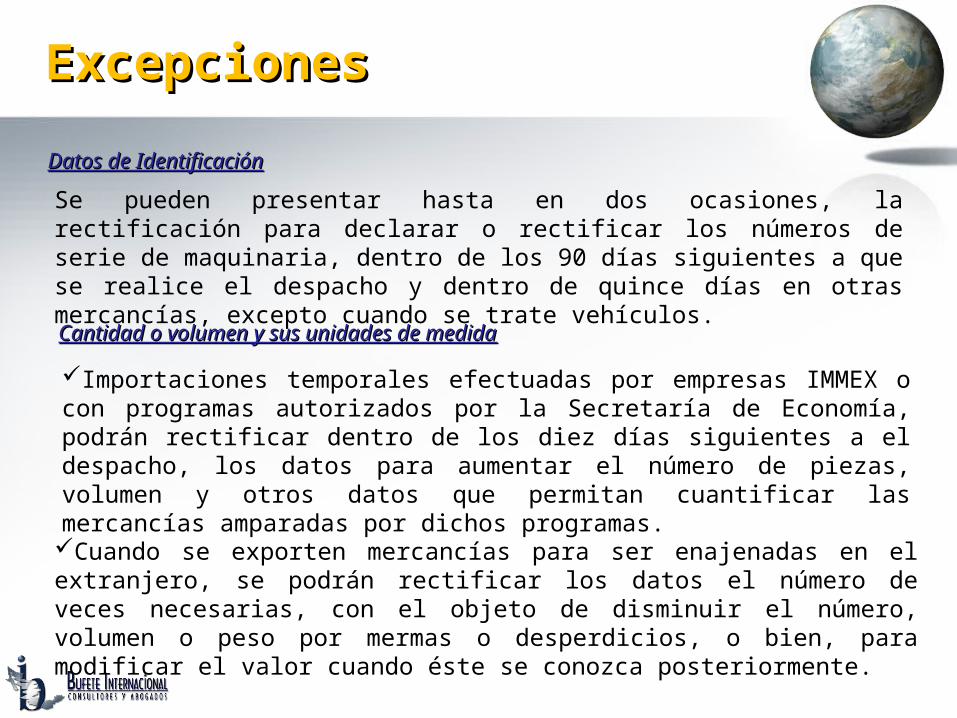

ExcepcionesExcepciones

Se pueden presentar hasta en dos ocasiones, la rectificación para declarar o rectificar los números de serie de maquinaria, dentro de los 90 días siguientes a que se realice el despacho y dentro de quince días en otras mercancías, excepto cuando se trate vehículos.

Importaciones temporales efectuadas por empresas IMMEX o con programas autorizados por la Secretaría de Economía, podrán rectificar dentro de los diez días siguientes a el despacho, los datos para aumentar el número de piezas, volumen y otros datos que permitan cuantificar las mercancías amparadas por dichos programas.

Cuando se exporten mercancías para ser enajenadas en el extranjero, se podrán rectificar los datos el número de veces necesarias, con el objeto de disminuir el número, volumen o peso por mermas o desperdicios, o bien, para modificar el valor cuando éste se conozca posteriormente.

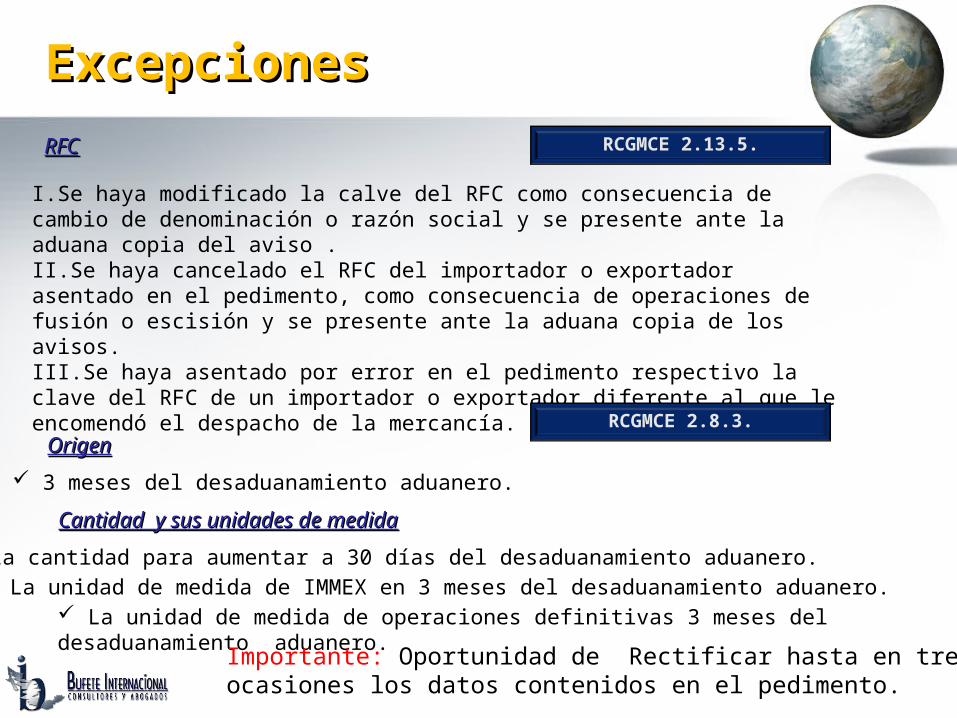

Datos de IdentificaciónDatos de Identificación

Cantidad o volumen y sus unidades de medidaCantidad o volumen y sus unidades de medida

I.Se haya modificado la calve del RFC como consecuencia de cambio de denominación o razón social y se presente ante la aduana copia del aviso .II.Se haya cancelado el RFC del importador o exportador asentado en el pedimento, como consecuencia de operaciones de fusión o escisión y se presente ante la aduana copia de los avisos.III.Se haya asentado por error en el pedimento respectivo la clave del RFC de un importador o exportador diferente al que le encomendó el despacho de la mercancía.

RFCRFC RCGMCE 2.13.5.

RCGMCE 2.8.3.OrigenOrigen

3 meses del desaduanamiento aduanero.

Cantidad y sus unidades de medidaCantidad y sus unidades de medida

La cantidad para aumentar a 30 días del desaduanamiento aduanero. La unidad de medida de IMMEX en 3 meses del desaduanamiento aduanero. La unidad de medida de operaciones definitivas 3 meses del desaduanamiento aduanero.

Importante: Oportunidad de Rectificar hasta en tres ocasiones los datos contenidos en el pedimento.

ExcepcionesExcepciones

Puntos a ConsiderarPuntos a Considerar

1. RFC

2. VINCULACION

3. INCREMENTABLES

4. CIERRE DE CONSOLIDADOS

5. PAGO DE LAS CONTRIBUCIONES

6. TIPO DE CAMBIO

7. ORIGEN

Recuerden estos Recuerden estos puntos y su trabajo puntos y su trabajo

será súper padreserá súper padre

¡Gracias por tu atención!¡Gracias por tu atención!

Ya se acabo…………………

Pero los invito a participar en los foros que estarán disponibles en el portal .