material de trabajo tax ecuador 3

DESCRIPTION

Planificación y Estrategias TributariasTRANSCRIPT

Planificación y Estrategias Planificación y Estrategias TributariasTributarias

Econ. Marlon Manya OrellanaEcon. Marlon Manya Orellana

Julio 2012Julio 2012

www.gride.ecwww.gride.ec

Impuesto al Valor Agregado

Econ. Marlon Manya

Objeto del Impuesto Transferencia Art 52 LORTI: Se establece el Impuesto al

Valor Agregado (IVA), que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley.

Econ. Marlon Manya

Concepto de Transferencia Art 53 LORTI: Todo acto o contrato realizado por

personas naturales o sociedades que tenga por objeto transferir el dominio de bienes muebles de naturaleza corporal, así como los derechos de autor, de propiedad industrial y derechos conexos, aún cuando la transferencia se efectúe a título gratuito, independientemente de la designación que se dé a los contratos o negociaciones que originen dicha transferencia y de las condiciones que pacten las partes:

Econ. Marlon Manya

Concepto de Transferencia Art 53 LORTI: La venta de bienes muebles de

naturaleza corporal que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; y,

El uso o consumo personal, por parte del sujeto pasivo del impuesto, de los bienes muebles de naturaleza corporal que sean objeto de su producción o venta.

Econ. Marlon Manya

Hecho Generador IVA Art. 61 LORTI: El hecho generador del IVA se

verificará en los siguientes momentos:

En las transferencias locales de dominio de bienes.

En las prestaciones de servicios.

Econ. Marlon Manya

Hecho Generador IVA Art. 61 LORTI: En el caso de prestaciones de

servicios por avance de obra o etapas. En el caso de uso o consumo personal. En el caso de introducción de mercaderías al

territorio nacional. En el caso de transferencia de bienes o

prestación de servicios que adopten la forma de tracto sucesivo.

Econ. Marlon Manya

Hecho Generador IVA Art. 141 RLORTI: Para efecto de la aplicación de lo

previsto en el artículo de la Ley de Régimen Tributario Interno referente al hecho generador del Impuesto al Valor Agregado (IVA), en el caso de prestación de servicios, se entenderá que la prestación efectiva de los mismos se produce al momento del inicio de su prestación, hecho por el cual, se debe emitir obligatoriamente el respectivo comprobante de venta

Econ. Marlon Manya

Transferencias no Sujetas al IVA Art 54 LORTI: No se causará el IVA en los siguientes casos:

Aportes en especie a sociedades; Adjudicaciones por herencia o por liquidación de

sociedades, inclusive de la sociedad conyugal; Ventas de negocios en las que se transfiera el activo y el

pasivo; Fusiones, escisiones y transformaciones de sociedades;

Econ. Marlon Manya

Transferencias no Sujetas al IVA Art 54 LORTI:

Donaciones a entidades y organismos del sector público, inclusive empresas públicas;

Cesión de acciones, participaciones sociales y demás títulos valores.

Las cuotas o aportes que realicen los condóminos para el mantenimiento de los condominios dentro del régimen de propiedad horizontal, así como las cuotas para el financiamiento de gastos comunes en urbanizaciones.

Econ. Marlon Manya

Transferencias e Importaciones de Bienes Gravadas con Tarifa 0%

Econ. Marlon Manya

Transferencias e Importaciones de Bienes Gravadas con Tarifa 0%

Econ. Marlon Manya

Transferencias e Importaciones de Bienes Gravadas con Tarifa 0%

Econ. Marlon Manya

Transferencias e Importaciones de Bienes Gravadas con Tarifa 0%

Econ. Marlon Manya

Servicios Gravados con Tarifa 0% IVA

Econ. Marlon Manya

Servicios Gravados con Tarifa 0% IVA

Econ. Marlon Manya

Servicios Gravados con Tarifa 0% IVA

Econ. Marlon Manya

IVA 12% Papel Periódico En la reforma de Diciembre de 2009 se elimino el papel

periódico, periódicos y revistas de la lista de bienes con tarifa 0% de IVA.

Art. 1 Resolución NAC-DGERCGC10-00080: Los sujetos pasivos que publiquen periódicos y/o revistas, en la primera fase de comercialización de estos productos a sus distribuidores, además de percibir el IVA generado en la venta, retendrán al distribuidor el 100% del IVA, calculado sobre el margen de comercialización de estos bienes tanto del distribuidor como del voceador por concepto de IVA presuntivo y para el efecto emitirá el correspondiente comprobante de retención.

Econ. Marlon Manya

IVA 12% Papel Periódico Art. 1 Resolución NAC-DGERCGC10-00080: … Los

distribuidores de periódicos y/o revistas podrán utilizar como crédito tributario el IVA presuntivo retenido, exclusivamente sobre su margen de comercialización, a excepción de aquellos contribuyentes que se encuentren bajo el Régimen Impositivo Simplificado.

Los agentes de retención, se abstendrán de retener el IVA en la adquisición de periódicos y/o revistas a los voceadores y a los distribuidores de estos productos, toda vez que el mismo es objeto de retención con el carácter de IVA presuntivo por ventas al detal.

Econ. Marlon Manya

IVA 12% Papel Periódico

Precio de Venta a Distribuidor 0.80 Precio de Venta Consumidor Final 1.00 IVA Venta del Periodico a Distribuidor 0.10 Margen de Comercializacion 0.20 IVA Margen de Comercializacion 0.02 Total Venta a Distribuidor 0.90 Retencion IVA Presuntivo a Distribuidor 0.02

Precio de Venta a Consumidor 1.00 IVA Venta del Periodico a Distribuidor 0.12 Total Venta a Distribuidor 1.12

IVA Ventas del Distribuidor 0.12 Credito Tributario en la Compra del Periodico (0.10) Credito Tributario Retencion IVA Presuntivo (0.02) IVA Por Pagar al SRI -

PRIMERA ETAPA DE COMERCIALIZACION

VENTA DEL PERIODICO A CONSUMIDOR FINAL

Econ. Marlon Manya

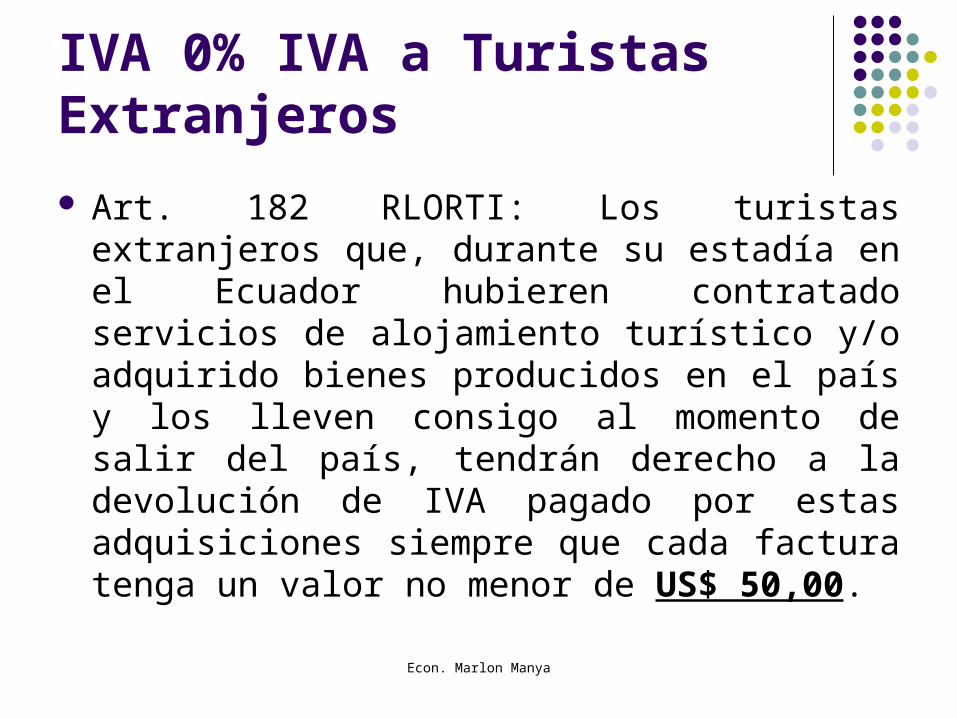

IVA 0% IVA a Turistas Extranjeros Art. 182 RLORTI: Los turistas extranjeros que,

durante su estadía en el Ecuador hubieren contratado servicios de alojamiento turístico y/o adquirido bienes producidos en el país y los lleven consigo al momento de salir del país, tendrán derecho a la devolución de IVA pagado por estas adquisiciones siempre que cada factura tenga un valor no menor de US$ 50,00.

Econ. Marlon Manya

IVA 0% Artesanos Calificados Art. 56 LORTI: Los prestados personalmente

por los artesanos calificados por la Junta Nacional de Defensa del Artesano. También tendrán tarifa cero de IVA los servicios que presten sus talleres y operarios y bienes producidos y comercializados por ellos.

Econ. Marlon Manya

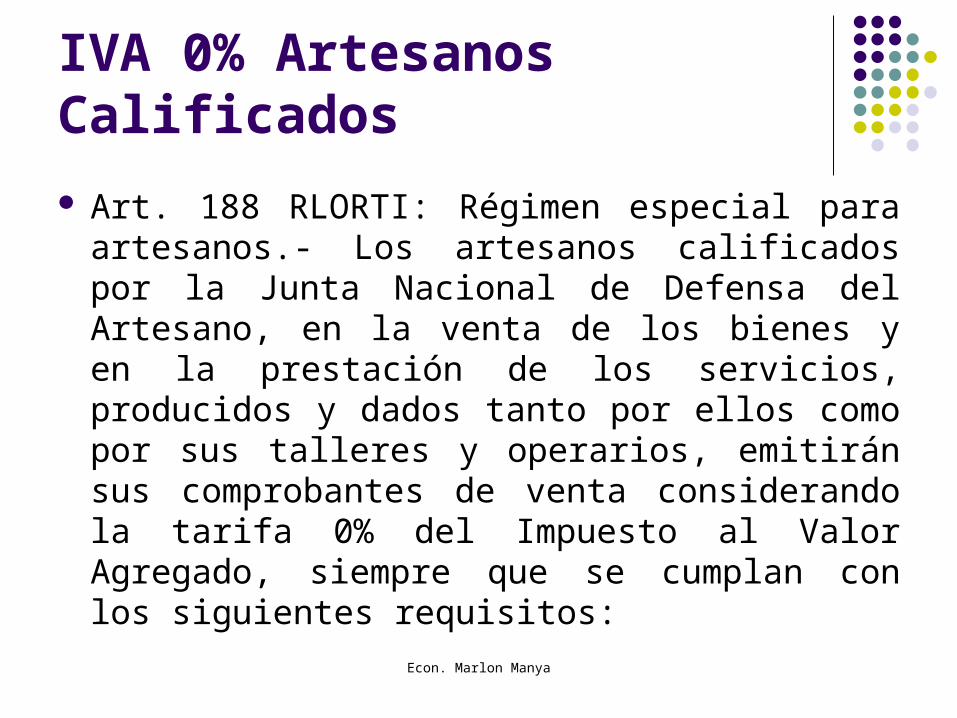

IVA 0% Artesanos Calificados Art. 188 RLORTI: Régimen especial para

artesanos.- Los artesanos calificados por la Junta Nacional de Defensa del Artesano, en la venta de los bienes y en la prestación de los servicios, producidos y dados tanto por ellos como por sus talleres y operarios, emitirán sus comprobantes de venta considerando la tarifa 0% del Impuesto al Valor Agregado, siempre que se cumplan con los siguientes requisitos:

Econ. Marlon Manya

IVA 0% Artesanos Calificados Art. 188 RLORTI:

1. Mantener actualizada su calificación por la Junta de Defensa del Artesano.2. Mantener actualizada su inscripción en el Registro Único de Contribuyentes.3. No exceder del monto de activos totales permitido por la Ley de Defensa del Artesano.4. Prestar exclusivamente los servicios a los que se refiere su calificación por parte de la Junta

de Defensa del Artesano.5. Vender exclusivamente los bienes a los que se refiere su calificación por parte de la Junta

Nacional de Defensa del Artesano.6. Emitir los comprobantes de venta debidamente autorizados y que cumplan los requisitos

previstos en el Reglamento de Comprobantes de Venta y de Retención.7. Exigir a sus proveedores las correspondientes facturas y archivarlas en la forma y

condiciones que determine el Servicio de Rentas Internas.8. Llevar su registro de ingresos y gastos de acuerdo con lo dispuesto por la Ley de Régimen

Tributario Interno.9. Presentar semestralmente su declaración del Impuesto al Valor Agregado y, anualmente, su

declaración de Impuesto a la Renta.10. Cumplir con los deberes formales previstos en el Código Tributario.

Econ. Marlon Manya

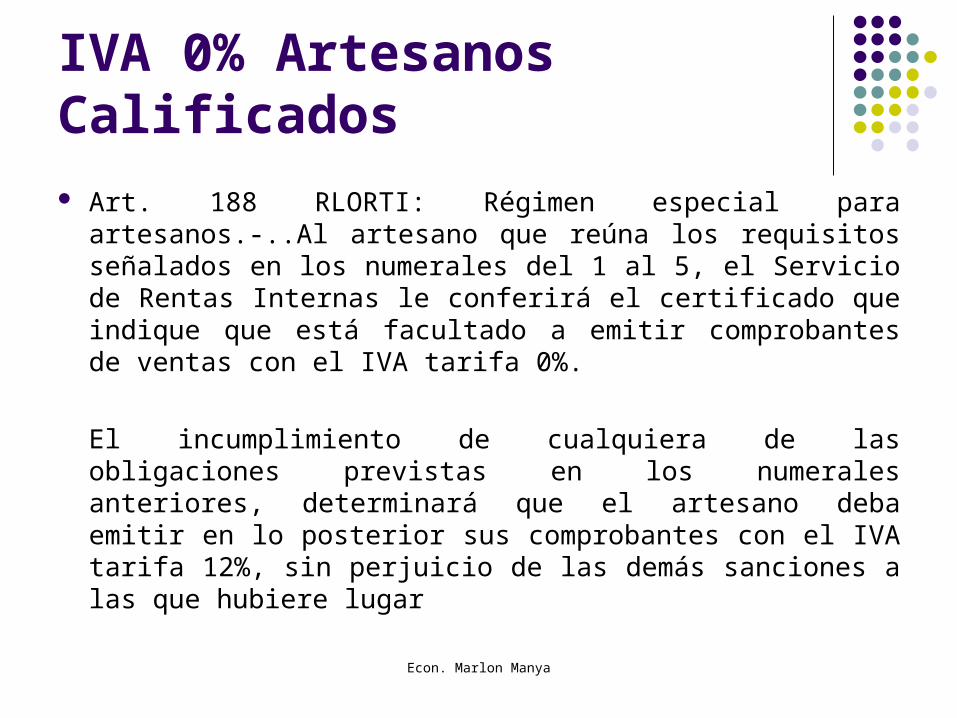

IVA 0% Artesanos Calificados Art. 188 RLORTI: Régimen especial para artesanos.-..Al

artesano que reúna los requisitos señalados en los numerales del 1 al 5, el Servicio de Rentas Internas le conferirá el certificado que indique que está facultado a emitir comprobantes de ventas con el IVA tarifa 0%.

El incumplimiento de cualquiera de las obligaciones previstas en los numerales anteriores, determinará que el artesano deba emitir en lo posterior sus comprobantes con el IVA tarifa 12%, sin perjuicio de las demás sanciones a las que hubiere lugar

Econ. Marlon Manya

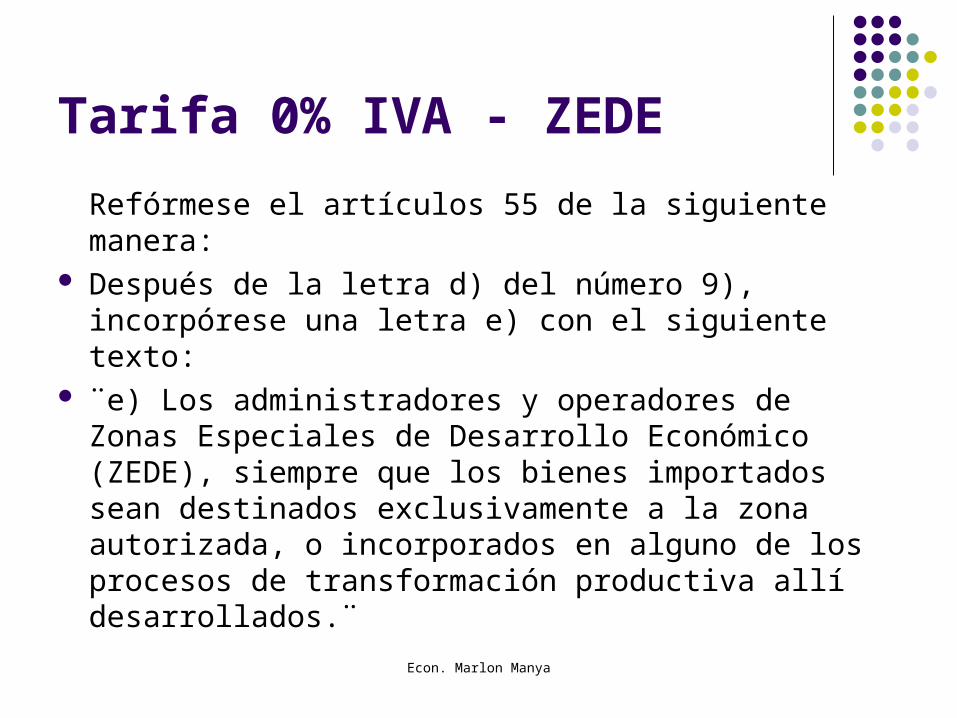

Refórmese el artículos 55 de la siguiente manera: Después de la letra d) del número 9), incorpórese

una letra e) con el siguiente texto: ¨e) Los administradores y operadores de Zonas

Especiales de Desarrollo Económico (ZEDE), siempre que los bienes importados sean destinados exclusivamente a la zona autorizada, o incorporados en alguno de los procesos de transformación productiva allí desarrollados.¨

Tarifa 0% IVA - ZEDE

Econ. Marlon Manya

TALLER

Desarrolle el taller referente a productos y servicios gravados con tarifa 0% Y 12% de IVA

Econ. Marlon Manya

Base Imponible General del IVA

Econ. Marlon Manya

Base Imponible de Bienes Importados

Econ. Marlon Manya

Agentes de Percepción

Econ. Marlon Manya

Agentes de Retención

Econ. Marlon Manya

Agentes de Retención del IVA Art. 63 (LORTI): Las entidades y organismos del

sector público y las empresas públicas; y las sociedades, sucesiones indivisas y personas naturales consideradas como contribuyentes especiales por el Servicio de Rentas Internas; por el IVA que deben pagar por sus adquisiciones a sus proveedores de bienes y servicios cuya transferencia o prestación se encuentra gravada, de conformidad con lo que establezca el reglamento;

Econ. Marlon Manya

Agentes de Retención del IVA Art. 63 (LORTI): … Los Operadores de Turismo que facturen

paquetes de turismo receptivo dentro o fuera del país, por la totalidad del IVA pagado en las adquisiciones locales de los bienes que pasen a formar parte de su activo fijo; o de los bienes o insumos y de los servicios necesarios para la producción y comercialización de los servicios que integren el paquete de turismo receptivo facturado;

Las personas naturales, sucesiones indivisas o sociedades, que importen servicios gravados, por la totalidad del IVA generado en tales servicios; y,

Petrocomercial y las comercializadoras de combustibles sobre el IVA presuntivo en la comercialización de combustibles.

Econ. Marlon Manya

Porcentajes de Retención de IVA

Econ. Marlon Manya

Retenciones de IVA

Econ. Marlon Manya

No Retención de IVA

Econ. Marlon Manya

Paquetes de Turismo ReceptivoArt. 56 LORTI: …Los paquetes de

turismo receptivo, facturados dentro o fuera del país, a personas naturales o sociedades no residentes en el Ecuador estarán gravados con IVA 0%.

Econ. Marlon Manya

Crédito Tributario en Turismo Receptivo

Art. 154 (RLORTI): Los operadores de turismo receptivo que facturen paquetes de turismo receptivo dentro o fuera del país, a personas naturales o sociedades no residentes en el Ecuador, tendrán derecho a crédito tributario por el IVA pagado y retenido en la adquisición local o el IVA pagado en la importación de: bienes, activos fijos, materias primas, insumos o servicios que integren el paquete de turismo receptivo facturado.

Econ. Marlon Manya

Intermediación Paquetes Turísticos Art. 169 RLORTI: En el caso de contratos o

paquetes turísticos al exterior, no se causa el Impuesto al Valor Agregado por los servicios prestados en el exterior, pero sí se causará el Impuesto al Valor Agregado por los valores correspondientes a la intermediación de los mayoristas y de los agentes de turismo.

Econ. Marlon Manya

Intermediación Paquetes Turísticos Art. 169 RLORTI: ... Las agencias de viajes

podrán o no desglosar los valores de los servicios por ellos prestados y el IVA generado por ese concepto puesto que el servicio es prestado al consumidor final que no tiene derecho a crédito tributario, por lo que en el comprobante de venta constará el valor total del paquete incluidos los costos de intermediación y el correspondiente impuesto al valor agregado calculado sobre estos últimos.

Econ. Marlon Manya

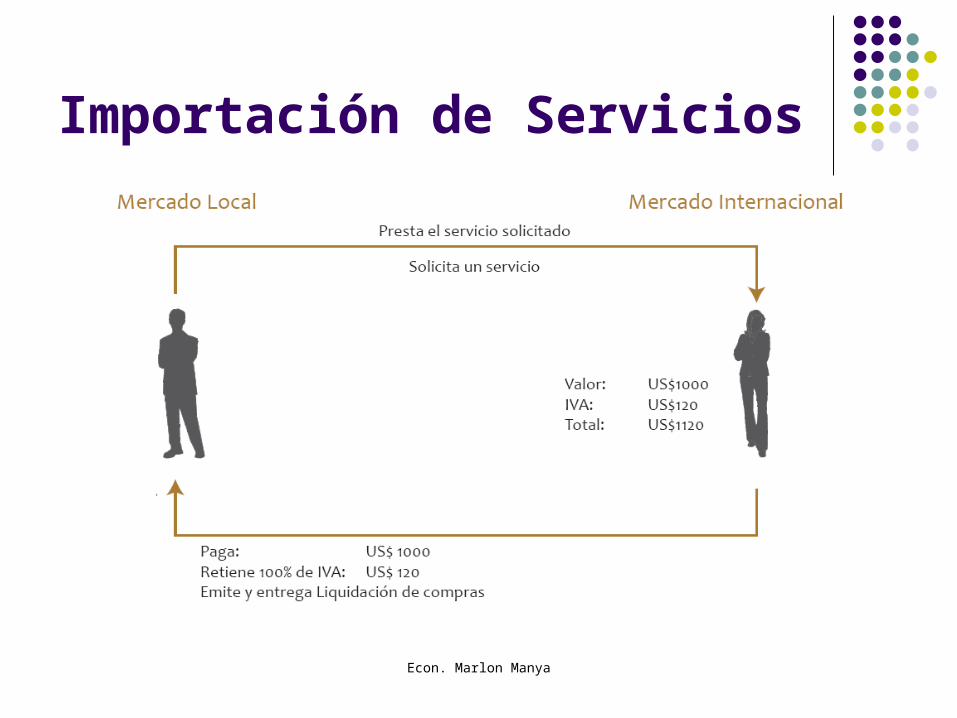

Importación de ServiciosArt. 140 RLORTI: Establece que se

grava con Impuesto al Valor Agregado la Importación de Servicios.

Econ. Marlon Manya

Importación de Servicios Art. 146 RLORTI: Las personas naturales y sociedades, en

el pago por importación de servicios, deberán emitir una liquidación de adquisición de bienes y prestación de servicios, en la que indicarán el valor del servicio prestado y el Impuesto al Valor Agregado correspondiente. El emisor de la liquidación de adquisición de bienes y prestación de servicios tiene la calidad de contribuyente y retendrá el 100% del IVA generado, independiente de la forma de pago.

El valor del IVA pagado por la importación del servicio servirá como crédito tributario para el contribuyente

Econ. Marlon Manya

Importación de Servicios

Econ. Marlon Manya

IVA Presuntivo en venta de Combustible Art. (...) LORTI: Petrocomercial y las

comercializadoras de combustibles, en su caso, en las ventas de derivados de petróleo a las distribuidoras, deberán retener el Impuesto al Valor Agregado calculado sobre el margen de comercialización que corresponde al distribuidor, y lo declararán y pagarán mensualmente como Impuesto al Valor Agregado presuntivo retenido por ventas al detal.

Econ. Marlon Manya

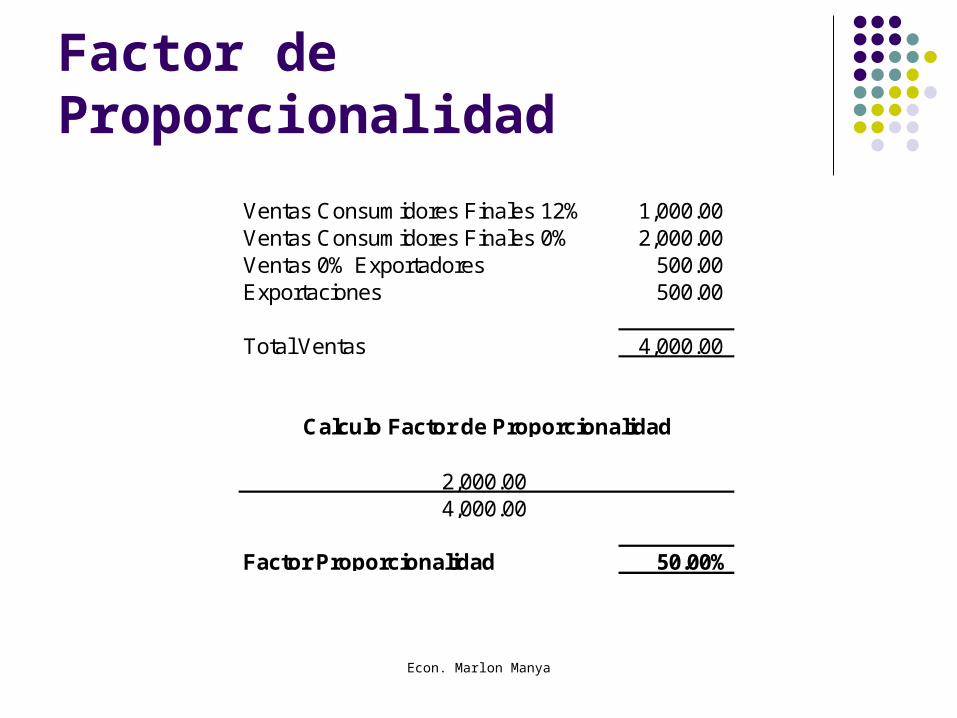

Factor de Proporcionalidad Art 66 LORTI:

Ventas B&S 0% Exp.

Total Ventas

Ventas 12% + Exportaciones + Ventas Turismo Receptivo +

Econ. Marlon Manya

Factor de ProporcionalidadVentas Consumidores Finales 12% 1,000.00 Ventas Consumidores Finales 0% 2,000.00 Ventas 0% Exportadores 500.00 Exportaciones 500.00

Total Ventas 4,000.00

Factor Proporcionalidad 50.00%

Calculo Factor de Proporcionalidad

2,000.004,000.00

Econ. Marlon Manya

Los sujetos pasivos que efectúen transferencias de bienes o presten servicios gravados con tarifa 12% del Impuesto al Valor Agregado y aquellos que realicen compras por las que deban efectuar la retención en la fuente del IVA, están obligados a presentar una declaración mensual de las operaciones gravadas con este tributo, realizadas en el mes inmediato anterior y a liquidar y pagar el Impuesto al Valor Agregado causado, salvo de aquellas por las que hayan concedido plazo de un mes o más para el pago en cuyo caso podrán presentar la declaración en el mes subsiguiente de realizadas, en la forma y plazos que se establezcan en el reglamento.

Los sujetos pasivos que exclusivamente transfieran bienes o presten servicios gravados con tarifa cero o no gravados, así como aquellos que estén sujetos a la retención total del IVA causado, presentarán una declaración semestral de dichas transferencias, a menos que sea agente de retención de IVA.

Declaración del IVA

Econ. Marlon Manya

Los sujetos pasivos del IVA obligados a presentar declaración, efectuaran la correspondiente liquidación del impuestos sobre el valor total de las operaciones gravadas. Del impuesto liquidado se deducirá el valor del crédito tributario.

Si:IVA VENTAS > IVA COMPRAS

IVA POR PAGAR AL SRI = IVA VENTAS – IVA COMPRAS

IVA VENTAS < IVA COMPRAS CRÉDITO TRIBUTARIO = IVA COMPRAS – IVA VENTAS

Liquidación del IVA

Econ. Marlon Manya

La diferencia resultante, luego de la deducción del crédito tributario, constituirá el valor que debe ser pagado en los plazos previstos para la presentación de la declaración.

Si la declaración arrojare saldo a favor del sujeto pasivo, dicho saldo será considerado crédito tributario, que será efectivo en la declaración del mes siguiente. Los valores así obtenidos se afectaran con las retenciones practicadas al sujeto pasivo y el crédito tributario del mes anterior si lo hubiere.

Pago del impuesto

Econ. Marlon Manya

TALLER

Desarrolle los talleres de liquidación del IVA de una Persona Natural

Econ. Marlon Manya

Las personas naturales y las sociedades que hubiesen pagado el IVA en las adquisiciones locales o importaciones de bienes que se exporten, así como aquellos bienes, materias primas, insumos, servicios y activos fijos empleados en la fabricación y comercialización de bienes que se exporten, tienen derecho a que ese impuesto les sea reintegrado, sin intereses, en un tiempo no mayor a noventa (90) días, a través de la emisión de la respectiva nota de crédito, cheque u otro medio de pago. Se reconocerán intereses si vencido el término antes indicado no se hubiese reembolsado el IVA reclamado.

El exportador deberá registrarse, previa a su solicitud de devolución, en el SRI y éste deberá devolver lo pagado contra la presentación formal de la declaración del representante legal del sujeto pasivo que deberá acompañar las copias certificadas de las facturas en las que conste el IVA pagado.

IVA Pagado en actividades de exportación

Econ. Marlon Manya

De detectarse falsedad en la información, el responsable será sancionado con una multa equivalente al doble del valor con el que se pretendió perjudicar al fisco.

El reintegro del impuesto al valor agregado, IVA, no es aplicable a la actividad petrolera en lo referente a la extracción, transporte y comercialización de petróleo crudo, ni a ninguna otra actividad relacionada con recursos no renovables.

IVA Pagado en actividades de exportación

Econ. Marlon Manya

Reintegro de IVA Tienen derecho a solicitar la devolución de Crédito

Tributario del IVA los siguientes: Exportadores de Bienes Proveedores Directos de Exportadores de Bienes Junta de Beneficencia de Guayaquil, el Instituto

Ecuatoriano de Seguridad Social, Fe y Alegría, Comisión de Tránsito de la Provincia del Guayas, Sociedad de Lucha Contra el Cáncer -SOLCA-, Cruz Roja Ecuatoriana, Fundación Oswaldo Loor y las universidades y escuelas politécnicas.

Instituciones del Estado y Empresas Publicas

Econ. Marlon Manya

Reintegro de IVA Tienen derecho a solicitar la devolución de Crédito

Tributario del IVA los siguientes: Agencias Internaciones, Organismos no

Gubernamentales Personas con Discapacidad (Máximo 12% del 3 veces

Fracción Básica) Misiones Consulares Personas Tercera Edad (Máximo 12% de 5 salarios

básicos unificados) Turistas Operadoras de Turismo

Econ. Marlon Manya

Reintegro de IVA Art. 183 RLORTI: En el caso de deficiencias en

las facturas se aceptará como justificativo del crédito tributario el original o copias simples de los comprobantes de retención tanto del impuesto a la renta como del impuesto al valor agregado que acrediten fehacientemente el pago del impuesto.

Econ. Marlon Manya

Autoconsumos Art. 140 RLRTI: Se considerarán también

como transferencias los retiros de bienes corporales muebles efectuados por un vendedor o por el dueño, socios, accionistas, directores, funcionarios o empleados de la sociedad, para uso o consumo personal, ya sean de su propia producción o comprados para la reventa o para la prestación de servicios, cualquiera que sea la naturaleza jurídica de la sociedad.

Econ. Marlon Manya

Autoconsumos Art. 140 RLRTI: ... También se entenderá como

autoconsumo, el uso de bienes del inventario propio, para destinarlos como activos fijos. La base imponible será el precio de comercialización.

Igualmente serán considerados como transferencias los retiros de bienes corporales muebles destinados a rifas y sorteos, efectuados con fines promociónales o de propaganda por los contribuyentes de este impuesto, también toda entrega o distribución gratuita de bienes corporales muebles que los vendedores efectúen con iguales fines.

Econ. Marlon Manya

En el artículo 57, incorpórese dos incisos con el siguiente texto:

Asimismo, los contribuyentes que tengan como giro de su negocio el transporte de carga al extranjero, que hayan pagado IVA en la adquisición de combustible aéreo, tienen derecho a crédito tributario exclusivamente por dicho pago. Una vez prestado el servicio de transporte, el contribuyente solicitará al Servicio de Rentas Internas la devolución en la forma y condiciones previstas en la Resolución correspondiente.

Crédito tributario para el transporte de carga aéreo.

Econ. Marlon Manya

Art. 154 RALORTI Cuando los sujetos pasivos adicionalmente

presten otro tipo de servicios o vendan bienes que en parte estén gravadas con tarifa 12% y en parte con tarifa 0%, deberán hacer uso del crédito tributario con sujeción a las normas que para el efecto se han previsto en el Reglamento.

Crédito tributario para el transporte de carga aéreo.

Econ. Marlon Manya

Art. 182 RALORTI Los sujetos pasivos del Impuesto al Valor

Agregado, nacionales o extranjeros (debidamente o residentes en el Ecuador) cuya actividad corresponda al transporte internacional aéreo de carga, podrán acceder a la devolución del IVA pagado por la adquisición de combustible aéreo empleado en dicha actividad, siempre que no haya sido utilizado como crédito tributario o que no haya sido reembolsado de cualquier forma.

Devolución del IVA por compra de combustible aéreo utilizado en la prestación del servicio de transporte de carga al extranjero

Econ. Marlon Manya

Los operadores y administradores de Zonas Especiales de Desarrollo Económico (ZEDE) tiene derecho a crédito tributario, por el IVA pagado en la compra de materias primas, insumos y servicios provenientes del territorio nacional, que se incorporen, al proceso productivo de los operadores y administradores de Especiales de Desarrollo Económico (ZEDE).

El contribuyente solicitará al Servicio de Rentas Internas la devolución en la forma y condiciones previstas en la resolución correspondiente, una vez que la unidad técnica operativa responsable de la supervisión y control de las ZEDE certifique, bajo su responsabilidad, que dichos bienes son parte del proceso productivo de la empresa adquiriente

Crédito Tributario ZEDE

Econ. Marlon Manya

Art. 182 RALORTI Los administradores y operadores de las ZEDES,

autorizadas por la autoridad competente, podrán acceder a la devolución del IVA pagado por las adquisiciones provenientes del territorio nacional de materias primas, insumos y servicios que se incorporen en su proceso productivo de bienes exportados, siempre que no haya sido utilizado como crédito tributario o que no haya sido reembolsado de cualquier forma.

Devolución del IVA a los Administradores y Operadores de ZEDES

Econ. Marlon Manya

TALLER

Desarrolle los talleres de liquidación del IVA de una Persona Jurídica

Otras Reformas dentro del Código de la Producción en materia

tributaria

Econ. Marlon Manya

En el Artículo 159, incorpórense los siguientes incisos: También están exonerados los pagos realizados al exterior, por

concepto de la autorización de capital e intereses generados sobre créditos otorgados por instituciones financieras internacionales, con un plazo mayor a un año, destinados al financiamiento de inversiones previstas en el Código de la Producción. En estos casos, la tasa de interés de dichas operaciones deberá ser inferior a la tasa de interés activa referencial a la fecha del registro del crédito. Se exceptúa de este beneficio a las instituciones del sistema financiero nacional y los pagos relacionados con créditos concedidos por partes relacionadas o instituciones financieras constituidas o domiciliadas en paraísos fiscales o, en general, en jurisdicciones de menor imposición

Exoneración sobre los pagos realizados al exterior

Exoneración del Impuesto a la Salida de Divisas

Econ. Marlon Manya

Asimismo, habrá exoneración sobre los pagos realizados al exterior por parte de administradores y operadores de las Zonas Especiales de Desarrollo Económico (ZEDE), tanto por concepto de importaciones de bienes y servicios relacionados con su actividad autorizada, así como para la amortización de capital e intereses generados sobre créditos que les hayan otorgado instituciones financieras internacionales, con un plazo mayor a un año, para el desarrollo de sus inversiones en el Ecuador. La tasa de interés de dichas operaciones deberá ser inferior a la tasa de interés activa referencial ala fecha del registro del crédito. Se exceptúa de este beneficio los casos en que el crédito haya sido concebido por partes relacionadas, o por una institución financieras constituidas o domiciliadas en paraísos fiscales, en jurisdicciones de menor imposición.¨

Exoneración sobre los pagos realizados al exterior por los administradores y operadores - ZEDE

Econ. Marlon Manya

Sustitúyase el artículo 177, por el siguiente:

¨Art. 177.- Base imponible.- Para el calculo del impuesto se considerara como base imponible el área total correspondiente a todos los inmuebles rurales de propiedad o posesión del sujeto pasivo a nivel nacional, determinados en el catastro que para el efecto elaboraran conjuntamente los municipios con el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca o su equivalente. Esta información deberá ser remitida y actualizada de manera anual al Servicio de Rentas Internas, de conformidad con lo que se determine en l Reglamento para la aplicación del Impuesto a las Tierras Rurales

Reformas al Impuesto a las Tierras Rurales

Econ. Marlon Manya

En el artículo 180, realícense las siguientes reformas:Sustitúyase el texto del literal a), por el siguiente texto:¨a) Los inmuebles ubicados en ecosistemas páramos, debidamente definidos por el Ministerio de Ambiente.¨

En el literal g) a continuación de l frase ¨ecosistema prioritarios¨ sustitúyase el punto ¨.¨por ¨,¨; e inclúyase la frase ¨debidamente calificados por el Ministerio de Ambiente¨.

Al final del articulo 180, agréguese el siguiente literal: i) Los predio rurales sobre los cuales haya acontecido casos de

fuerza mayor o casos fortuito debidamente justificados y certificados por el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, que afecten gravemente el rendimiento y productividad de los mismos.

Reformas al Impuesto a las Tierras Rurales

Econ. Marlon Manya

Sustitúyase el artículo 181 por el siguiente: ¨Art. 181.- Liquidación y pago.- El Servicio de

Rentas Internas determinara el impuesto en base al catastro que elaboren conjuntamente los municipios con el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca o su equivalente. Los sujetos pasivos lo pagaran en la forma y fecha determinadas en Reglamento para la aplicación de este impuesto.¨

Reformas al Impuesto a las Tierras Rurales

Econ. Marlon Manya

Disposiciones Transitorias PRIMERA.- La reducción de la tarifa del

impuesto a la Renta de Sociedades contemplada en la reforma al Art. 37 de la ley de Régimen Tributario Interno, se aplicará de forma progresiva en los siguientes términos: Durante el ejercicio fiscal 2011, la tarifa impositiva será del 24%. Durante el ejercicio fiscal 2012, la tarifa impositiva será del 23%. A partir del ejercicio fiscal 2013, en adelante, la tarifa impositiva será del 22%”

Econ. Marlon Manya

VIGÉSIMA PRIMERA.- Para el ejercicio fiscal 2010, el plazo para la declaración y pago del Impuesto a las Tierras Rurales será hasta el 31 de diciembre de dicho ejercicio.

Disposiciones Transitorias

Econ. Marlon Manya

VIGÉSIMA SEGUNDA.- En el caso de inmuebles ubicados en la Región Amazónica, para los períodos fiscales comprendidos entre el año 2010 y 2015 inclusive, el hecho generador se producirá con la propiedad o posesión de superficies de terreno superiores a 70 hectáreas, en los términos del Art. 174 de la Ley Reformatoria para la Equidad Tributaria del Ecuador. No obstante, quienes hubieren cancelado el impuesto correspondiente al año 2010 y no se encuadren en el hecho generador de superficies de terreno superiores a 70 hectáreas, tendrán derecho a la devolución del pago indebido de conformidad con el Código Tributario.

Disposiciones Transitorias

Econ. Marlon Manya

VIGÉSIMA SEGUNDA ….. En el caso de que el sujeto pasivo sea propietario y/o posea al mismo tiempo terrenos en la Región Amazónica y en otras regiones del país, para efectos del cálculo de este impuesto se sumarán todas las áreas y se restará el número de hectáreas de terreno que se encuentren en la Región Amazónica, hasta el máximo señalado para cada ejercicio fiscal. El excedente que resulte de esta operación constituirá la base gravable del impuesto. Sin embargo, si el número de hectáreas que el sujeto pasivo posea en la Región Amazónica es menor a 25, la base gravable del impuesto será aquella que supere las 25 hectáreas de la sumatoria total de sus tierras rurales, a nivel nacional.

Disposiciones Transitorias

Econ. Marlon Manya

A partir del año 2016, para el cálculo del impuesto a las tierras rurales ubicadas en la Región Amazónica, se aplicará el límite de hectáreas previsto en la siguiente tabla:

Disposiciones Transitorias

Econ. Marlon Manya

En cualquier caso, para el pago del Impuesto a las Tierras Rurales, en tanto no se cuente con un catastro nacional debidamente actualizado y éste no sea remitido al Servicio de Rentas Internas de conformidad con lo establecido en la presente Ley y su Reglamento, los sujetos pasivos declararán y pagarán este impuesto en las instituciones financieras autorizadas, en el formulario elaborado para el efecto por el Servicio de Rentas Internas.

Para los casos comprobados de fuerza mayor o caso fortuito por parte de la Administración Tributaria, se podrá conceder facilidades de pago en los términos que señala el Código Tributario hasta por un plazo de cinco años.

Disposiciones Transitorias

Ley de Fomento Ambiental y Ley de Fomento Ambiental y Optimización de los Ingresos del Optimización de los Ingresos del

EstadoEstado

Suplemento R.O No. 583 del 24 de Noviembre del 2011

Gastos deducibles relacionados con la adquisición, uso opropiedad de vehículos utilizados en el ejercicio de laactividad económica generadora de la renta.

Gastos deducibles relacionados con la adquisición, uso opropiedad de vehículos utilizados en el ejercicio de laactividad económica generadora de la renta.

Si el avalúo del vehículo a la fecha de adquisición, supera los $ 35.000 de acuerdo a la base de datos del SRI para el cálculo del Impuesto anual a la propiedad de vehículos motorizados de transporte terrestre, no aplicará esta deducibilidad sobre el exceso, a menos que se trate de vehículos blindados y aquellos que tengan a exoneración o rebaja del pago del Impuesto anual a la propiedad de vehículos motorizados. Tampoco se aplicará el límite a esta deducibilidad para aquellos sujetos pasivos que tengan como única actividad económica el alquiler de vehículos motorizados..

Impuesto a la renta único para la actividad productiva debanano.

En su Artículo 27 de la Ley de Régimen Tributario Interno se manifiesta que los ingresos provenientes de la producción y cultivo de banano estarán sujetos al impuesto único a la Renta del 2%. La base imponible para el cálculo de este impuesto lo constituye el total de las ventas brutas, y en ningún caso el precio de los productos transferidos podrá ser inferior a los fijados por el Estado.

Este impuesto se aplicará también en aquellos casos en los que el exportador sea, a su vez, productor de los bienes que se exporten.

Tarifa 0% de IVA para Vehículos híbridos o eléctricos

Dentro del Artículo 55 de la Ley de Régimen Tributario Interno se indica que serán considerados tarifa 0% de IVA los vehículos híbridos o eléctricos, cuya base imponible sea de hasta $ 35.000.

No utilización del IVA pagado en la adquisición local eimportaciones de bienes y utilización de servicios porparte de los entes que conforman el Presupuesto Generaldel Estado. Dentro del Artículo 66 de la Ley de Régimen Tributario

Interno se indica que no tendrán derecho a crédito tributario por el IVA pagado en la adquisición local e importaciones de bienes y utilización de servicios, las instituciones, entidades y organismos que conforman el Presupuesto General del Estado, entidades y organismos de la Seguridad Social, las entidades financieras públicas, ni los Gobiernos Autónomos Descentralizados.

Derecho a Crédito Tributario de IVA a los contribuyentesque tengan como giro de su actividad económica eltransporte terrestre público de pasajeros en buses deservicio urbano. Dentro del Artículo 66 de la Ley de Régimen Tributario Interno

se establece que los contribuyentes que tengan como giro de su actividad económica el transporte terrestre público de pasajeros en buses de servicio urbano, sujeto a un precio fijado por las autoridades competentes, conforme lo establece la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial, tendrán derecho a crédito tributario por el IVA que hayan pagado en la adquisición local de chasis y carrocerías, que sean utilizados exclusivamente dentro del giro de su negocio y directamente relacionados con el mismo, pudiendo solicitar al SRI la devolución de dicho IVA, de acuerdo a las condiciones previstas en el Reglamento a esta Ley.

Compensación presupuestaria del valor equivalente al IVApagado a la Junta de Beneficencia de Guayaquil, el InstitutoEcuatoriano de Seguridad Social, Fe y Alegría, Sociedad deLucha Contra el Cáncer SOLCA, Cruz Roja Ecuatoriana,Fundación Oswaldo Loor y las universidades y escuelaspolitécnicas privadas. En este cambio normativo, lo que se implementa es un nuevo

sistema de pago para ciertas instituciones, pues el IVA ya no se devolverá con la emisión de una nota de crédito, cheque o transferencia bancaria, éste será compensado vía transferencia presupuestaria de capital, con cargo al Presupuesto General del Estado, en el plazo, condiciones y forma determinados por el Ministerio de Finanzas y el SRI.

Asignación presupuestaria de valores equivalente al IVApagado por los Gobiernos Autónomos Descentralizadosy universidades y escuelas politécnicas públicas.

De igual manera, el IVA ya no se devolverá con la emisión de una nota de crédito, cheque o transferencia bancaria, más bien éste será asignado vía transferencia presupuestaria de capital, con cargo al Presupuesto General del Estado, en el plazo, condiciones y forma determinados por el Ministerio de Finanzas y el SRI.

Formas de imposición del ICE

Base Imponible ICE Cigarrillos

En ese caso la base imponible será igual al número de cigarrillos producidos o importados a lo que se aplicará la tarifa específica establecida en el Artículo 82 de esta Ley.

Base Imponible ICE Bebidas Alcohólicas incluida la cerveza

Los litros de alcohol puro que contenga cada bebida alcohólica. Para efectos del cálculo de la cantidad de litros de alcohol puro que contiene una bebida alcohólica, se deberá determinar el volumen real de una bebida expresada en litros y multiplicarla por el grado alcohólico expresado en la escala Gay Lussac o su equivalente, que conste en el registro sanitario otorgado al producto, sin perjuicio de las verificaciones que pudiese efectuar la Administración Tributaria.

Sobre cada litro de alcohol puro determinado de conformidad con este artículo, se aplicará la tarifa específica detallada en el Artículo 82 de esta Ley.

Base Imponible ICE Bebidas Alcohólicas incluida la cerveza

En caso de que el precio ex fábrica o ex aduana, según corresponda supere el valor de $ 3,6 por litro de bebida alcohólica o su proporcional en presentación distinta a litro, se aplicará, adicionalmente a la tarifa específica, la tarifa ad valorem establecida en el Artículo 82 de esta Ley, sobre el correspondiente precio ex fábrica o ex aduana. Para dar cumplimiento con lo anterior, en el caso de bebidas alcohólicas importadas, el importador deberá contar con un certificado del fabricante, respecto del valor de la bebida, conforme las condiciones establecidas mediante Resolución del SRI.

Exenciones del ICE

Dentro del Artículo 77 de la Ley de Régimen Tributario Interno que corresponden a las exenciones del ICE, se eliminan los vehículos híbridos y se incluyen las siguientes exenciones:

Están exentas del ICE las armas de fuego deportivas y las municiones que en éstas se utilicen, siempre y cuando su importación o adquisición local, se realice por parte de deportistas debidamente inscritos y autorizados por el Ministerio del Deporte o quien haga sus veces, para su utilización exclusiva en actividades deportivas, y cuenten con la autorización del Ministerio de Defensa, o el órgano competente, respecto del tipo y cantidad de armas y municiones

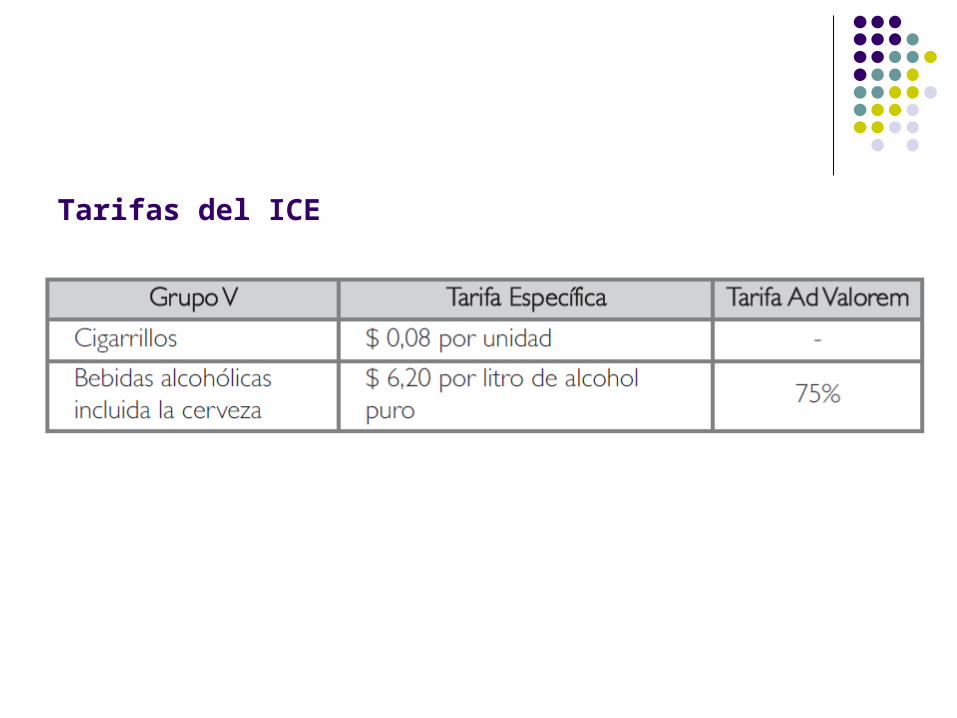

Tarifas del ICE

Tarifas del ICE

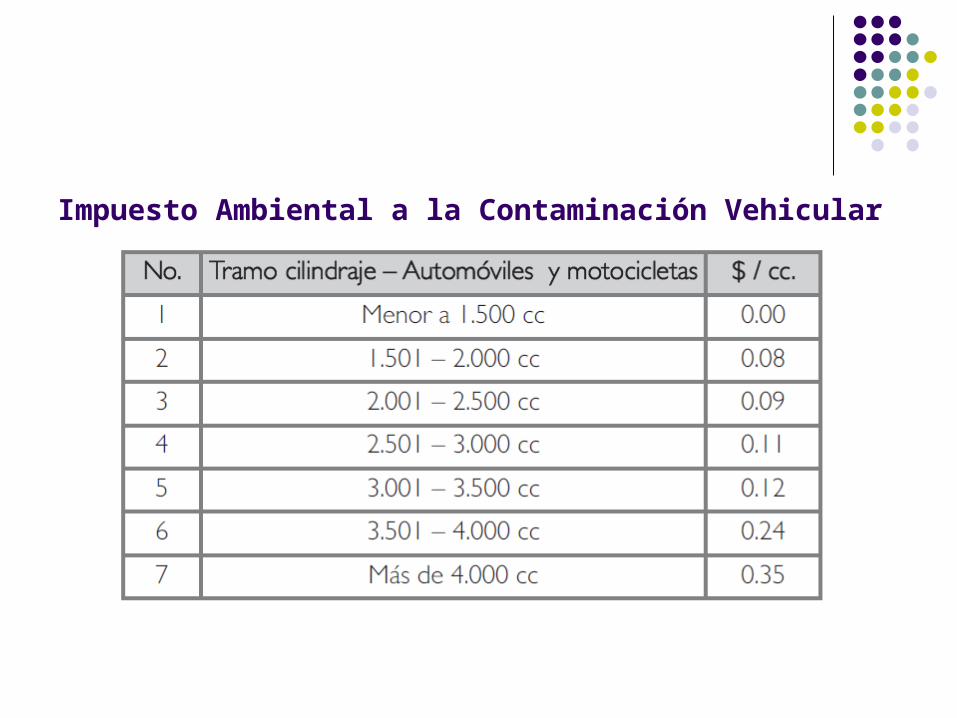

Impuesto Ambiental a la Contaminación Vehicular

El impuesto ambiental a la contaminación vehicular grava la contaminación del ambiente producida por el uso de vehículos motorizados terrestres.

El hecho generador de este impuesto es la contaminación ambiental producida por los vehículos motorizados de transporte terrestre.

Impuesto Ambiental a la Contaminación Vehicular

El impuesto ambiental a la contaminación vehicular grava la contaminación del ambiente producida por el uso de vehículos motorizados terrestres.

El hecho generador de este impuesto es la contaminación ambiental producida por los vehículos motorizados de transporte terrestre.

Impuesto Ambiental a la Contaminación Vehicular

El impuesto ambiental a la contaminación vehicular grava la contaminación del ambiente producida por el uso de vehículos motorizados terrestres.

El hecho generador de este impuesto es la contaminación ambiental producida por los vehículos motorizados de transporte terrestre.

Exoneración al Impuesto Ambiental a la Contaminación Vehicular

Los vehículos de propiedad de las entidades del sector público, según la definición del artículo 225 de la Constitución de la República

Los vehículos destinados al transporte público de pasajeros, que cuenten con el permiso para su operación, conforme lo determina la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial;

Los vehículos de transporte escolar y taxis que cuenten con el permiso de operación comercial, conforme lo determina la Ley Orgánica de Transporte Terrestre, Tránsito y Seguridad Vial

Exoneración al Impuesto Ambiental a la Contaminación Vehicular

Los vehículos motorizados de transporte terrestre que estén directamente relacionados con la actividad productiva del contribuyente, conforme lo disponga el correspondiente Reglamento;

Las ambulancias y hospitales rodantes Los vehículos considerados como clásicos, conforme los

requisitos y condiciones que se dispongan en el correspondiente Reglamento;

Los vehículos eléctricos; Los vehículos destinados para el uso y traslado de personas

con discapacidad.

Impuesto Ambiental a la Contaminación Vehicular

Impuesto Ambiental a la Contaminación Vehicular

Impuesto Ambiental a la Contaminación Vehicular

Impuesto Ambiental a la Contaminación Vehicular

En ningún caso el valor del impuesto a pagar será mayor al valor correspondiente al 40% del avalúo del respectivo vehículo, que conste en la Base de Datos del Servicio de Rentas Internas, en el año al que corresponda el pago del referido impuesto.

Los sujetos pasivos de este impuesto pagarán el valor correspondiente, en las instituciones financieras a las que se les autorice recaudar este tributo, en forma previa a la matriculación de los vehículos, conjuntamente con el impuesto anual sobre la propiedad de vehículos motorizados. En el caso de vehículos nuevos, el impuesto será pagado antes de que el distribuidor lo entregue a su propietario.

Impuesto Ambiental a la Contaminación Vehicular

Los vehículos de transporte terrestre de motor mayor a 2500 centímetros cúbicos y, de una antigüedad de más de 5 años, contados desde el respectivo año de fabricación del vehículo, tendrán una rebaja del 80% del valor del correspondiente impuesto a la contaminación vehicular a pagar, durante 3 años contados a partir del ejercicio fiscal en el que se empiece a aplicar este impuesto.

Durante los años cuarto y quinto, la rebaja será del 50%.

Cálculo del Impuesto Ambiental a la Contaminación Vehicular

Cálculo del Impuesto Ambiental a la Contaminación Vehicular

Impuesto Redimible a las Botellas Plásticas No Retornables

El hecho generador de este impuesto será embotellar bebidas en botellas plásticas no retornables, utilizadas para contener bebidas alcohólicas, no alcohólicas, gaseosas, no gaseosas y agua. En el caso de bebidas importadas, el hecho generador será su desaduanización.

Por cada botella plástica gravada con este impuesto, se aplicará la tarifa de hasta dos centavos de dólar ($ 0.02), valor que se devolverá en su totalidad a quien recolecte, entregue y retorne las botellas, para lo cual se establecerán los respectivos mecanismos tanto para el sector privado cómo público para su recolección, conforme disponga el respectivo reglamento.

Cambios en el Impuesto a la Salida de Divisas

Se sustituyen los incisos tercero y cuarto del artículo 156 de la Ley Reformatoria para la Equidad Tributaria del Ecuador, por los siguientes textos: Todo pago efectuado desde el exterior por personas naturales o sociedades ecuatorianas o extranjeras domiciliadas o residentes en el Ecuador, se presume efectuado con recursos que causen el ISD en el Ecuador, aún cuando los pagos no se hagan por remesas o transferencias, sino con recursos financieros en el exterior de la persona natural o la sociedad o de terceros.

Cambios en el Impuesto a la Salida de Divisas

También se presumirá haberse efectuado la salida de divisas, causándose el correspondiente impuesto, en el caso de exportaciones de bienes o servicios generados en el Ecuador, efectuadas por personas naturales o sociedades domiciliadas en Ecuador, que realicen actividades económicas de exportación, cuando las divisas correspondientes a los pagos por concepto de dichas exportaciones no ingresen al Ecuador. En este caso, al impuesto causado en las divisas no ingresadas, se podrá descontar el valor del Impuesto a la Salida de Divisas (ISD) generado en pagos efectuados desde el exterior, referidos en el párrafo anterior.

Cambios en el Impuesto a la Salida de Divisas

Al final del artículo 159 de la Ley Reformatoria para la Equidad Tributaria del Ecuador, agréguese el siguiente inciso: De igual manera, están exonerados del pago del Impuesto a la Salida de Divisas, los pagos realizados al exterior, por concepto de dividendos distribuidos por sociedades nacionales o extranjeras domiciliadas en el Ecuador, después del pago del impuesto a la renta, a favor de otras sociedades extranjeras o de personas naturales no residentes en el Ecuador, siempre y cuando, la sociedad o la persona natural según corresponda no esté domiciliada en paraísos fiscales o jurisdicciones de menor imposición.

Cambios en el Impuesto a la Salida de Divisas

No se aplicará esta exoneración cuando los dividendos se distribuyan a favor de sociedades extranjeras de las cuales, a su vez, sean accionistas las personas naturales o sociedades residentes o domiciliadas en el Ecuador, que son accionistas de la sociedad domiciliada en Ecuador que los distribuye.

Cambios en el Impuesto a la Salida de Divisas

Dentro del artículo 162 de la Ley Reformatoria para la Equidad Tributaria del Ecuador, se sustituye la tarifa del ISD del 2% al 5% y se agrega lo siguiente: Podrá ser utilizado como crédito tributario, que se aplicará para el pago del impuesto a la renta del propio contribuyente, de los 5 últimos ejercicios fiscales, los pagos realizados por concepto de impuesto a la salida de divisas en la importación de las materias primas, insumos y bienes de capital con la finalidad de que sean incorporados en procesos productivos.

Crédito Tributario para el pago del Impuesto a las TierrasRurales

Podrá ser utilizado como crédito tributario, que se aplicará para el pago del Impuesto a las Tierras Rurales del ejercicio económico corriente, los pagos realizados por concepto de programas de forestación o reforestación en cada uno de sus predios, aprobados por el Ministerio del Ambiente.