manual de normalizacion - academiacoopeuch.cl · en el proceso de los convenios de pago, podría...

TRANSCRIPT

MANUAL DE NORMALIZACION

La información contenida en este manual, es confidencial y propiedad de Coopeuch Ltda.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 2 / 81 Fecha de actualización: Julio 2015

INDICE

1. POLITICA COBRANZA PREJUDICIAL............................................................................ 6

A. Alternativas de Normalización:............................................................................... 6

1.1. Convenio de Pago en Cartera Vigente ................................................................. 7 1.1.1. Condonaciones............................................................................................ 8

1.1.2. Publicación de la información ..................................................................... 9 1.2. Aplicación de Seguros ...................................................................................... 10

B. Aplicación de Honorarios y asignación de cobranza ............................................. 10

2. PROCEDIMIENTO COBRANZA PREJUDICIAL ............................................................ 11

2.1. Gestión de Cobranza Créditos de consumo ....................................................... 11

2.1.1. Envío de Cartas ......................................................................................... 11 2.1.1.1. Producto Convenio mora socio, Ex convenio y Directo: ............................ 11

2.1.1.2. Producto CES: .......................................................................................... 12 2.1.1.3. Producto Hipotecario: ............................................................................... 12 2.1.1.4. Producto Tarjeta de Crédito Nacional Internacional y Dorada: .................. 12

2.1.1.5. Producto Mype: ........................................................................................ 13 2.1.1.6. Aplicación de Filtros: ................................................................................ 13

2.1.1.7. Envío Carta Avales .................................................................................. 14 2.1.2. Llamadas Telefónicas ............................................................................... 15

2.1.3. Visitas a Terreno ....................................................................................... 15 2.2. Gestión de Cobranza Crédito hipotecario: ......................................................... 16

2.2.1. Flujo de Cobranza ..................................................................................... 16 2.3. Gestión de Cobranza Tarjeta de crédito ............................................................. 16

2.3.1. Flujo de Morosidad ................................................................................... 17 2.3.1.1. Cartera Vigente (Tramo 1 – 75 días) ......................................................... 17

2.3.1.1. Cartera Vencida (Tramo 76 – 179 días) ..................................................... 19 2.3.1.2. Cartera Castigada (más de 180 días) .......................................................... 20

2.4. Gestión de Cobranza MYPE ............................................................................. 20 2.5. Mora del Empleador ......................................................................................... 22

2.6. Suspensión de Cobranza ................................................................................... 23 2.6.1. Tramite Seguros: ....................................................................................... 23

2.7. Renegociación de Créditos Morosos ................................................................. 25 2.7.1. Evaluación de Renegociaciones ................................................................ 26

2.7.2. Evaluación por Planilla ............................................................................. 27 2.7.3. Evaluación por Pago Directo ..................................................................... 28

2.7.4. Renegociación Crédito Directo Cesante .................................................... 29 2.7.5. Observaciones importantes ....................................................................... 30

2.7.6. Procedimiento Ingreso Renegociación al Sistema ...................................... 31 2.8. Renegociación Hipotecaria ............................................................................... 43

2.8.1.1. Procedimiento Evaluación Restructuración Hipotecaria. ........................... 43 2.8.1.2. Procedimiento Evaluación Renegociación Mora Hipotecaria Especial. .... 46

2.9. Convenio de Pago en Cartera Castigada ............................................................ 48 2.9.1. Características ........................................................................................... 48

2.9.2. Procedimiento. .......................................................................................... 49 2.9.2.1. Como trabajar la cartera de castigo: .......................................................... 49

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 3 / 81 Fecha de actualización: Julio 2015

2.9.2.2. Rebajas de intereses y gastos de cobranza: ................................................ 49 2.9.2.3. Rebajas del capital: ................................................................................... 49

2.9.3. Convenios de Pago.................................................................................... 50 2.9.3.1. Que es un convenio de pago de cartera castigada: ..................................... 50

2.9.3.2. En qué condiciones se otorga un convenio de pago de cartera de castigo: . 50 2.9.3.3. Beneficios del convenio de pago de cartera de castigo:.............................. 51

2.9.3.4. Quienes generan los convenios de pago de cartera de castigo: ................... 51 2.9.3.5. Vigencia de un convenio de pago: ............................................................. 51

2.9.3.6. Procedimiento Convenios. ........................................................................ 51 2.9.3.7. Documentación requerida para firmar un convenio: .................................. 51

2.9.3.8. Requerimientos para el convenio: ............................................................ 52 2.9.4. Formato Convenio. ................................................................................... 53

2.9.5. Convenios realizados en oficinas............................................................... 54 2.9.5.1. Convenios Aprobados. .............................................................................. 57

2.9.5.2. Convenios Objetados. ............................................................................... 57 2.9.5.3. Excepciones. ............................................................................................. 57

2.9.6. Convenios empresas externas. ................................................................... 57 2.9.7. Eliminación Manual de Castigos Extrajudiciales ....................................... 60

2.9.7.1. Asignación de la Cobranza a la empresa externa: ...................................... 62 2.10. Traspaso de los créditos morosos a Cobranza Judicial ....................................... 63

2.11. Boletín Comercial ............................................................................................. 63 2.11.1.1. Publicaciones .................................................................................... 63

2.12. Primera Cuota en Mora (créditos cero cuota pagada) ........................................ 64 2.12.1. Objetivo y Alcance ................................................................................... 64

2.12.2. Roles y Responsabilidades ........................................................................ 65 2.12.3. Procedimiento Operativo .......................................................................... 66

2.12.4. Gestión de Cobranza ................................................................................. 66 2.13. Cartera Castigada ............................................................................................. 66

2.13.1. Asignación de cobranza ............................................................................ 67 2.13.1.1. Castigo Flujo: .................................................................................... 67

2.13.1.2. - Castigo Incobrable: ......................................................................... 67 2.13.2. Pagos y Rendición .................................................................................... 67

2.13.3. Control de gestión ..................................................................................... 68 2.13 Cobranza Crédito Estudio Superiores................................................................ 68

2.13.2 Procedimiento de Cobranza Prejudicial .......................................................... 68 a. Call Center: Mora ................................................................................................. 68

b. Cobradores Terreno .............................................................................................. 69 c. Empresa Externa de Cobranzas ............................................................................. 69

2.14. Procedimiento Castigo de Créditos Vigentes para carga de Avenimientos......... 69 2.14.1. Objetivo y Alcance ................................................................................... 69

2.14.2. Roles y Responsabilidades ........................................................................ 70 2.14.3. Procedimiento Operativo .......................................................................... 70

3. PROCEDIMIENTO DE CONDONACION DE INTERES PENAL Y GASTOS DE COBRANZA

71

3.1. Generalidades ................................................................................................... 71

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 4 / 81 Fecha de actualización: Julio 2015

3.2. Procedimiento Condonación por Excepción ...................................................... 71 3.3. Procedimiento de condonación de interés penal y gastos de cobranza Crédito

Hipotecario .................................................................................................................. 74

4. RETIRO PARCIAL DE CUOTAS DE PARTICIPACIÓN PARA PAGO DE DEUDAS

MOROSAS ............................................................................................................................. 75

4.1. Normativa General ........................................................................................... 75

4.2. Situaciones Especiales ...................................................................................... 77 4.3. Documentación:................................................................................................ 77

4.4. Tabla atribuciones para retiro parcial de cuotas de participación para pago

créditos morosos .......................................................................................................... 81

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 5 / 81 Fecha de actualización: Julio 2015

Generalidades acerca de este manual

El objetivo de este Manual es entregar una completa visión respecto de las políticas y

procedimientos que como empresa nos hemos definido, con la finalidad de recuperar o normalizar

las operaciones de crédito que no cumplen con sus compromisos originales de pago. Esta visión se

presenta incluyendo en una primera parte todas las políticas, que abarcan las alternativas que

como empresa tenemos definidas para regularizar o normalizar una operación de crédito morosa,

hasta la segunda parte, donde se proporciona al usuario la información necesaria acerca de las

actividades y procedimientos que deben desarrollarse en cada caso, según corresponda de

acuerdo a lo señalado en el presente Manual.

Las acciones necesarias para normalizar una operación morosa, pueden dividirse en dos grandes

categorías, aquellas que se efectúan prejudicialmente y las que se realizan judicialmente.

En este documento, se presentan aquellas relacionadas con la cobranza prejudicial, las cuales se

encuentran bajo la responsabilidad de la Gerencia de Normalización y Cobranza dependiente de la

Gerencia División Riesgo, Gestión y Control Financiero y se han dividido a su vez, en aquellas

dirigidas al socio o deudor directo y aquellas dirigidas al empleador, correspondiendo en este

último caso, a la morosidad derivada de la NO transferencia a COOPEUCH de los dineros

descontados efectivamente al socio por parte de su empleador y será responsabilidad de la

Subgerencia de Empleadores la normalización de esta mora.

Por lo anteriormente expuesto, a la Gerencia de Normalización y Cobranza, le corresponde

entonces la normalización de la mora socio, entendiéndose por tal los incumplimientos de pago,

cuya responsabilidad recae exclusiva y directamente en la persona que adeuda los créditos según

se indica en los correspondientes pagarés. Ello, solo hasta cuándo; ya sea por los plazos

transcurridos o por las características y/o resultado de las gestiones de cobranza, NO corresponda

o NO sea recomendable una gestión de carácter legal o judicial. A continuación se presenta el

manual en lo que respecta a políticas y procedimientos

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 6 / 81 Fecha de actualización: Julio 2015

1. POLITICA COBRANZA PREJUDICIAL

A. Alternativas de Normalización:

Las alternativas de cobranza prejudicial corresponden a todas aquellas acciones tendientes a

regularizar, con el socio o deudor directo o aval, todas las morosidades o compromisos de pago

incumplidos, las cuales se identifican en las siguientes:

Cobranza efectiva (pago por parte del socio)

Renegociación

Convenios de Pago

Aplicación de seguros

Retiro de Cuotas de Participación para pago de deudas morosas

Es importante señalar que la decisión por una u otra de estas soluciones va a depender de las

características del crédito y de la situación financiera del deudor.

Las acciones se activarán al sexto día de mora (Según calendario de cobranza establecido por la

Gerencia de Normalización y Cobranza en la aplicación de las alternativas de regularización se

deberá respetar íntegramente:

las normas que contempla la Ley para el procedimiento de Cobranza, tanto con relación a

los gastos, como a los procedimientos, horarios, información, etc.

las definiciones de política aprobadas por el Consejo de Administración de la Cooperativa.

En la realización de las acciones, la Gerencia de Normalización y Cobranza cuenta con los

siguientes Agentes de Cobro:

Cobradores de Terreno Internos

Call - Center de Cobranza

Empresas de Cobranza Externa

Será responsabilidad de la Subgerencia de Empleadores la normalización de las morosidades,

cuando ésta se origine por razones atribuibles exclusivamente al empleador (mora empleador)

o que afecten una planilla de descuento en forma masiva.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 7 / 81 Fecha de actualización: Julio 2015

Vale decir, la Subgerencia de empleadores será responsable de regularizar morosidades que

correspondan a no pagos (transferencias) por parte del empleador a Coopeuch o por

modificaciones que afecten en forma masiva la recaudación.

1.1. Convenio de Pago en Cartera Vigente

El Convenio de Pago es el reconocimiento de deuda por parte del socio, en el cual se compromete

a pagar la totalidad de ésta en las condiciones de plazo, monto y lugar que más le acomode a la

nueva condición del socio.

Se efectuarán Convenios de Pago para cartera vigente (mora de 1 a 179 días) cuando un socio se

vea imposibilitado de seguir cumpliendo con el pago de sus cuotas mensuales originalmente

pactadas.

En estos casos, la capacidad de pago del socio debe encontrarse notoriamente deteriorada, con la

cual tampoco se le posibilita una renegociación de sus deudas, fundamentalmente por los plazos

máximos estipulados para ello.

Se podrá realizar convenios de pago en cartera vigente cuando la decisión sea justificada y debe

contar con autorización de la Gerencia de Normalización y Cobranza, estos pueden ser los

siguientes:

Jubilados

Disminuciones considerables en sus ingresos mensuales

Enfermedades catastróficas

Casos excepcionales

Los convenios de pagos deberán ser presentados con la documentación que sustente este y que

están insertas en el siguiente Check List

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 8 / 81 Fecha de actualización: Julio 2015

1.1.1. Condonaciones

En el proceso de los convenios de pago, podría aplicarse condonación de interés moratorio, solo

en casos justificados y en los porcentajes que se indique en el respectivo procedimiento.

Condonaciones de capital no están autorizadas y sólo podrán aplicarse en casos justificados, bajo

el siguiente nivel de atribuciones:

MONTOS ATRIBUCIONES

Hasta M$100.000

De 100.000 a 500.000

+ de M$500.000

Gerencia de Riesgo

Gerencia División Riesgo, Gestión y

Control Financiero

Gerencia General

Condonaciones de interés moratorio para operaciones vigentes solo podrán ser solicitadas en

casos justificados bajo el siguiente nivel de atribuciones:.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 9 / 81 Fecha de actualización: Julio 2015

Campañas Masivas

INTERESES MORATORIOS % DESCUENTO MORA

Gerente División Riesgo, Gestión y Control Financiero 100% 1 - 180

Excepciones Individuales

INTERESES MORATORIOS

% DESCUENTO MORA

Gerente Normalización y Cobranzas 100% 1 - 180 Subgerente de Normalización 100% 1 - 180

INTERESES MORATORIOS

% DESCUENTO MORA

Jefes de Cobranza Cartera Vigente y Vencida 100% 1 - 180

MOTIVOS:

• Mora por responsabilidad de la Cooperativa. •Incentivo para renegociar

• Error en descuentos PAC y/o Planilla. •Problema económicos (respaldo) • Pagos de dos o más cuotas.

• Cesantía (certificado).

• Enfermedad (certificado respaldo).

• Fallecimiento (certificado defunción).

AUTORIZADOR

AUTORIZADOR

VALIDADORES

Requiere Autorizador Requiere Validador

1.1.2. Publicación de la información

Si el convenio se efectúa con anterioridad a los 180 días de mora, vale decir cuando el crédito aún

se encuentra contablemente vigente, no se ejercerán acciones judiciales mientras el convenio se

encuentre vigente, pero se continuará informando a la Superintendencia de Bancos e Instituciones

Financieras como deuda morosa o vencida según corresponda.

Su castigo contable se realizará a los 180 días, lo cual generará como información pública, a través

de los registros mensuales enviados a la Superintendencia de Bancos e Instituciones Financieras,

la condición de crédito castigado vigente.

Cuando los convenios se realizan una vez que se encuentren castigados contablemente, se

seguirán informando bajo esa condición, pero en convenio. La Superintendencia de Bancos e

Instituciones Financieras, ordena que estos casos se le informe bajo el nombre de Convenio

Vigente Castigado, el cual mientras esté en cumplimiento no los publica, en caso contrario, la SBIF

los publica como créditos castigados directos o bien como créditos castigados indirectos. Esto en

virtud del Capítulo 18.5 de la Recopilación de Normas de la SBIF y de su Manual de la Información.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 10 / 81 Fecha de actualización: Julio 2015

1.2. Aplicación de Seguros

Cuando se generen morosidades de productos que se encuentren cubiertos por algún seguro

(desgravamen, cesantía, etc.), se deben seguir los pasos que están detallados en la CNP 82

“PROCEDIMIENTO PARA LA CANCELACIÓN DE PRODUCTOS DE CRÉDITO POR

COBERTURA DE SEGUROS” la cual encontraran en el “GRUPO 10: SEGURO”.

B. Aplicación de Honorarios y asignación de cobranza

La Ley de Protección al Consumidor Nº 19.496, publicada a fines del año 1999 en el Diario Oficial,

y modificada con posterioridad contempla que no se pueden cobrar honorarios de cobranza hasta

el día 20 de morosidad, sin embargo, esto no significa que no se desarrollen gestiones de

cobranzas, tanto de parte de la Cooperativa como de las empresas externas.

Lo anteriormente señalado implica que la Cooperativa, dentro de sus políticas, traspasa la

información al 6º día de mora a las empresas de cobranza externa. Sin embargo, las empresas no

podrán cobrar honorarios al socio si éste cancela antes del día 20 de morosidad. Dichos valores

deben ser asumidos íntegramente por la Cooperativa.

En cuanto a los honorarios máximos es importante señalar que deberán ajustarse a los límites

legales, por lo que no se imputarán cobros por montos superiores a los establecidos, los que

deberán aplicarse sobre la cuota morosa, según la siguiente tabla progresiva:

Obligaciones hasta 10 UF. 9,00%

Por la parte que exceda las 10 UF. y hasta 50 UF. 6,00%

Por la parte que exceda las 50 UF. 3,00%

Y como lo establece esta ley: “El proveedor del crédito deberá realizar siempre a lo menos una

gestión útil, sin cargo para el deudor, cuyo fin sea el debido y oportuno conocimiento del deudor

sobre la mora o retraso en el cumplimiento de sus obligaciones, dentro de los primeros quince días

siguientes a cada vencimiento impago. Si el proveedor no realizara oportunamente dicha gestión,

la cantidad máxima que podrá cobrar por los gastos de cobranza extrajudicial efectivamente

incurridos indicados en el inciso anterior, se reducirá en 0,2 unidades de fomento”. La Cooperativa

aplicara esta excepción para los productos créditos convenio con descuento por planillas y a los

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 11 / 81 Fecha de actualización: Julio 2015

créditos hipotecarios, en razón de que en estos productos, no se puede garantizar la realización de

la “gestión útil” dentro de los primeros 15 días de mora.

2. PROCEDIMIENTO COBRANZA PREJUDICIAL

2.1. Gestión de Cobranza Créditos de consumo

El procedimiento de Cobranza Prejudicial contempla el desarrollo de diversas acciones tendientes

a lograr la regularización de Créditos de Consumo, Créditos Hipotecario y Tarjetas de Crédito que

se encuentran en mora. Las tareas que se deben realizar van a depender, principalmente, del

grado de morosidad que presenten.

Las acciones que deben ser desarrolladas por el personal de la Cooperativa son las siguientes:

Envío de cartas

Llamadas telefónicas

Visitas a terreno

2.1.1. Envío de Cartas

Existentes distintos tipos de cartas de cobranza para enviar a nuestros socios, estas varían de

acuerdo al grupo, tipo y nombre del producto, como a continuación se describen.

2.1.1.1. Producto Convenio mora socio, Ex convenio y Directo:

El proceso se deberá efectuar en base a los siguientes parámetros,

Entre 01 y 30 días de mora para estos productos se enviara la carta N° 1 que informa

morosidad del crédito, invitación a pasar por oficina.

Entre 31 y 60 días de mora para estos productos se enviara la carta N° 2 que informa

morosidad, y será informado como protesto al boletín comercial.

Entre 61 y 100 días de mora para estos productos se enviara la carta N° 3 donde se reitera

morosidad y confirma que los antecedentes se incorporaron en el boletín comercial.

Entre 101 y 149 días de mora para estos productos se enviara la carta N° 4 donde se

reitera morosidad e informa que los antecedentes pasarán a cobranza judicial.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 12 / 81 Fecha de actualización: Julio 2015

De 150 días y más de mora para estos productos se enviara la carta N° 5 donde se informa

que pagaré suscrito con la cooperativa será traspasado a abogados externos para que

procedan a su cobranza judicial.

Para el caso de Avales y Codeudores Solidarios, el día 15 de cada mes, será enviada a

éste la carta “Avales N°1”, señalando la morosidad del préstamo avalado.

2.1.1.2. Producto CES:

El proceso se deberá efectuar en base a los siguientes parámetros,

Entre 05 y 34 días de mora para este producto se enviara la carta N° 1 que informa

morosidad y posibilidad de pasar a Boletín Comercial, en caso de mantener la deuda.

Entre 35 y 69 días de mora para este producto se enviara la carta N° 2 que informa

morosidad y posible paso a cobranza judicial.

De 70 días de mora en adelante para este producto se enviara la carta N° 3 que informa

paso a cobranza judicial.

2.1.1.3. Producto Hipotecario:

El proceso se deberá efectuar en base a los siguientes parámetros,

Entre 09 y 15 días de mora para este producto se enviara la carta N° 1 que informa

morosidad e invita a pasar por oficina.

Entre 16 y 34 días de mora para este producto se enviara la carta N° 2 que informa

morosidad y posible paso al boletín comercial.

Entre 35 y 64 días de mora para este producto se enviara la carta N° 3 que informa de

publicación de antecedentes en Boletín Comercial.

Entre 65 y 119 días de mora para este producto se enviara la carta N° 4 donde se reitera

su estado de morosidad y anuncia posible ingreso a proceso de cobranza judicial.

De 120 días y más de mora para este producto se enviara la carta N° 5 donde se informa

pasó a cobranza judicial.

2.1.1.4. Producto Tarjeta de Crédito Nacional Internacional y Dorada:

El proceso se deberá efectuar en base a los siguientes parámetros,

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 13 / 81 Fecha de actualización: Julio 2015

Entre 09 y 15 días de mora para este producto se enviara la carta N° 1 que informa

morosidad de su tarjeta de crédito.

Entre 16 y 34 días de mora para este producto se enviara la carta N° 2 que informa

morosidad y posible paso al boletín comercial.

Entre 35 y 64 días de mora para este producto se enviara la carta N° 3 que informa

morosidad e inicio de cobranza prejudicial.

De 65 días de mora en adelante para este producto se enviara la carta N° 4 donde se

reiterar situación de morosidad y anuncia posible ingreso a proceso de cobranza judicial.

2.1.1.5. Producto Mype:

El proceso se deberá efectuar en base a los siguientes parámetros,

Entre 09 y 15 días de mora para este producto se enviara la carta N° 1 que informa

morosidad e invita a pasar por oficina.

Entre 16 y 34 días de mora para este producto se enviara la carta N° 2 que informa

morosidad y posible paso al boletín comercial.

Entre 35 y 64 días de mora para este producto se enviara la carta N° 3 que informa de

publicación de antecedentes en Boletín Comercial.

Entre 65 y 119 días de mora para este producto se enviara la carta N° 4 donde se reitera

su estado de morosidad y anuncia posible ingreso a proceso de cobranza judicial.

De 120 días y más de mora para este producto se enviara la carta N° 5 donde se informa

pasó a cobranza judicial.

2.1.1.6. Aplicación de Filtros:

Tomar último archivo de contención.

Quitar socios .mora funcionarios

Quitar socios con seguros asociados.

Quitar socios con marca “Suspensión de cobranza”.

Se extraen los casos que se encuentran en tramo 151 - 180, dado que se están castigando el mes en curso.

Seleccionar cada operación con su tipo de carta de acuerdo a grupo, tipo y nombre de producto más los días mora.

Una vez completada la base, se realiza una validación aleatoria en plataforma comercial de cada tipo de carta.

Una vez terminada la base, debe ser enviada al contacto de la empresa de correos.

Del proceso final, el archivo resultante se dejaran con las siguientes columnas:

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 14 / 81 Fecha de actualización: Julio 2015

1. Oficina

2. Grupo Producto

3. Tipo Producto

4. Nombre Producto

5. Rut

6. Dv

7. Nombre Socio

8. Numero Operación

9. Cuotas Pactadas

10. Cuotas Canceladas

11. 1era Cuota Vencida

12. Días Mora

13. Fecha Vencimiento

14. Valor Cuota Final

15. Carta

16. Dirección

17. Complemento Dirección

18. Nombre Comuna

19. Nombre Provincia

20. Nombre Región

Se envían además los tipos de carta a empresa de correo.

Para los casos de envío de cartas avales consumo, procederemos a extraer la base de tabla etl_f1_creditoaval, información que cruzaremos con la contención, así verificaremos si esta moroso el titular, para proceder al correspondiente envío de carta.

Para los casos de envío de cartas avales hipotecarios, mensualmente solicitaremos a Asicom por intermedio del Supervisor de Postfirma y Cartera Hipotecaria la base con los avales, información que cruzaremos con la contención, así verificaremos si esta moroso el titular, para proceder al correspondiente envío de carta.

Todos los modelos de carta utilizados y debidamente autorizados se encuentran en la siguiente dirección de sitio seguro: \\Urano\informes subgerencia de cobranza\Area Soporte Cobranzas\Cartas de Cobranza Centralizadas\Bases\COOPEUCH CARTAS

2.1.1.7. Envío Carta Avales

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 15 / 81 Fecha de actualización: Julio 2015

Para los Avales y Codeudores Solidarios de los producto Consumo (excepción de tarjetas

de crédito), antes del 20 de cada mes, será enviadas a éstos la carta “Avales N°1”,

señalando la morosidad del préstamo avalado.

Para el caso de Fiadores y Codeudores Solidarios del producto Hipotecario, antes del día

20 de cada mes, será enviada a éste la carta “Fiadores N°1”, señalando la morosidad del

préstamo fiado.

2.1.2. Llamadas Telefónicas

Las llamadas telefónicas se realizarán en forma centralizada a través del Call Center de cobranza,

no siendo esta gestión de exclusividad de esta área, pudiéndola gestionar en forma paralela los

Ejecutivos de Terreno, o Plataforma Comercial.

Se asignará preferentemente al Call-Center aquellos créditos que se encuentren en los primeros

tramos de morosidad contactado, y considerados paga o la definición de la jefatura o en aquellas

localidades en que no tengamos cobertura de cobranza en terreno.

Esta etapa corresponde a tareas análogas tanto del procedimiento de Envío de Cartas como de las

Visitas a Terreno.

2.1.3. Visitas a Terreno

Las Visitas a Terreno deben ser realizadas por los Cobradores, tanto en el Empleador como a los

domicilios particulares del deudor y/o del aval.

Se asignará a cobranza de Terreno aquellos tramos de mayor morosidad y que todavía se

encuentren en estado vigente.

Estas Visitas corresponden a tareas paralelas del procedimiento de Envío de Cartas, como al de

Llamadas Telefónicas.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 16 / 81 Fecha de actualización: Julio 2015

2.2. Gestión de Cobranza Crédito hipotecario:

2.2.1. Flujo de Cobranza

a. Los créditos tienen un vencimiento legal todos los días 1° de cada mes, los cuales tienen

un periodo de gracia hasta el día 10 de cada mes, sin aplicación de intereses penales.

b. A partir del 11 hasta el 15 del mes de vencimiento del dividendo solo se cancelan intereses

penales, estos se calculan a partir del día 1 o vencimiento legal del Dividendo.

c. Al día siguiente del vencimiento la operación se traspasa al Call Center de Cobranza o

Empresa de Cobranza Externa.

d. El día 45 se enviará al Boletín Comercial, por lo cual es confirmado por Gerencia de

Normalización y Cobranza, para generar interfaz a través de la empresa externa

encargada del proceso (ASICOM).

e. A partir del día 91 en adelante se traspasará a Cobrador Interno o empresa de cobranza

externa según lo defina la estrategia autorizada por Gerencia de Normalización y Cobranza

solo los casos sin contacto

f. Si el crédito aún permanece moroso con un atraso superior a 120 días, se debe asignar a

cobranza judicial. Según lo descrito en CNP n° 114

g. Una operación de hipotecario vivienda se traspasa a cartera castigada cuando el crédito

cumpla 48 meses de morosidad de acuerdo al compendio de normas contables de la

S.B.I.F. Respecto a los créditos comerciales con garantías reales se traspasan a cartera

castigada a los 36 meses de morosidad.

2.3. Gestión de Cobranza Tarjeta de crédito

La Tarjeta de Crédito es un producto con modalidad de pago directo, la cual considera

ciclos mensuales de facturación (días 9 y 16 de cada Mes) y vencimiento los cuales

corresponden a los días 3 ò 23 de cada mes.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 17 / 81 Fecha de actualización: Julio 2015

El pago mínimo facturado es variable pues dependerá mensualmente de los avances en

efectivo, excesos del cupo total, gastos de administración y/o costos asociados por

morosidad.

Entre la fecha de facturación y la fecha de vencimiento existe un lapso de 17 días

aproximados del cual dispone el Socio para poder cancelar al día su Tarjeta. Posterior a

esa fecha, al no existir pago el Socio se encontrará en la condición de moroso

independiente que abone a su pago mínimo. Si el Socio acumula tres facturaciones en

mora la Tarjeta será cerrada.

Canales de Recaudación:

Cajas de Coopeuch: Diariamente el sistema de recaudación de Coopeuch recibirá

pagos en sus propias cajas.

Empresas Recaudadoras Externas: como Servipag y Sencillito. (de forma

presencial y/o vía internet.)

2.3.1. Flujo de Morosidad

2.3.1.1. Cartera Vigente (Tramo 1 – 75 días)

El proceso de Cobranza de la Tarjeta de Crédito es diferenciado por vencimiento, esto

quiere decir que se utilizan diferentes recursos y estrategias dependiendo del tramo de

mora en que se encuentre una Tarjeta (1 a 30 días, 31 a 75 días):

La Primera Asignación se realiza a los 7 días hábiles de morosidad a Empresas

Externas de Cobranzas, las cuales se especializan en el producto, cuyo foco de

gestión es generar altas tasas de contactabilidad asegurando la entrega de la

información a los Socios para su posterior pago.

Estas Empresas se caracterizan por mantener grandes bases de datos de clientes,

sistemas de gestión masiva, como IBR, SMS, Cartas en otras.

Por otra parte, la gestión es exclusiva para lo cual se cuenta con hasta 4 Ejecutivos

dedicados 100% a la gestión de la Tarjeta Coopeuch.

La Segunda Asignación o Reasignación se realiza a los 20 días hábiles de gestión

a Empresas Externas cuya especialización es la cobranza más dura lo que implica

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 18 / 81 Fecha de actualización: Julio 2015

cobradores de terreno, mejoramiento de bases de datos etc. Esta reasignación se

mantiene hasta la fecha de aceleración a los 75 días o tercera facturación en mora.

Como apoyo en paralelo a la gestión de las Empresas Externas, las oficinas de

Coopeuch gestionan una base mensual denominada “Campaña Proactiva Oficinas”

con el propósito de poder contener el mayor número de tarjetas antes de su

aceleración. Este tramo de gestión es 31 – 60.

Así también, se realizan campañas con premios especiales durante el mes con el

objetivo de prevenir la mora y su impacto.

Otras gestiones en paralelo a las gestiones de Empresas Externas y oficinas son

las siguientes:

Envío Cartas y mail:

Carta N°1 (9 -15 días): envío de cartas informando morosidad.

Carta N°2 (16 - 34 días): Se informa morosidad y posible paso al boletín comercial.

Carta N°3 (35 - 64 días): Informa morosidad e inicio cobranza prejudicial.

Carta N° 4 (65 días en adelante): Reiterar situación de morosidad y anuncia paso a

cobranza judicial.

Envío de mail (15 - 20 días): envío de mail indicando morosidad.

Esquema y flujo de Camadas o Vencimientos.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 19 / 81 Fecha de actualización: Julio 2015

2.3.1.1. Cartera Vencida (Tramo 76 – 179 días)

Al día siguiente de su tercera facturación en mora se traspasa la cuenta a cartera

vencida, es decir pasa la deuda a ser un solo crédito de consumo.

Los eventos son los siguientes:

Envío a Boletín Comercial: A los 90 días de mora se envía la información

correspondiente al boletín comercial el crédito en cartera vencida por el total de la

deuda.

Los casos en cartera vencida son asignados durante los primeros días del mes, a

empresas externas con un tipo de cobranza más dura, cobradores de terreno,

mejoramiento de bases de datos etc.; con ejecutivos especialistas en el producto

para poder lograr su normalización, a través de una renegociación o pago total.

Algunos casos también son asignados a cobradores internos de terreno como

gestión especial.

Para que el socio pueda regularizar su situación debe dirigirse a las oficinas de

Coopeuch.

El sistema de pagos es a través de las cajas de la Cooperativa, debiendo cancelar

además los gastos de cobranza (si corresponde).

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 20 / 81 Fecha de actualización: Julio 2015

2.3.1.2. Cartera Castigada (más de 180 días)

Cuando el crédito pasa a más de 180 días de morosidad se considera como un crédito

castigado.

Los eventos son los siguientes:

Envío a cobranza judicial: Las tarjetas de crédito con deudas superiores a 50 UF

son enviadas a cobranza judicial.

En el caso de créditos proveniente de una tarjeta de crédito: primero se envía a

crear el pagare, luego se envía con las firmas autorizadas a notaria para su

protesto y posteriormente se asigna el abogado a cargo del caso.

Cuando una Tarjeta se encuentra en cobranza judicial puede regularizar su

situación a través de un pago total o avenimiento. Si es avenimiento se realiza la

suspensión del juicio y se acuerdan pagos en cuotas mensuales. Si el socio deja

de pagar este avenimiento el juicio se vuelve a reactivar.

Las deudas menores a 50 UF son enviadas a empresas externas con experiencia

en cartera castigadas, que gestionan este tipo de crédito, donde 5 empresas se

dedican a las tarjetas con deudas más antiguas y otras 6 empresas se dedican a la

recuperación de deudas que se asignan como flujo de manera mensual.

Este tipo de recuperación puede ser a través de pago total o convenio de pago. La

recaudación de estos casos puede ser a través de: oficinas de Coopeuch y

empresas externas. Se retroalimentan diariamente los pagos recibidos en sus

cajas.

2.4. Gestión de Cobranza MYPE

Objetivos:

Aumentar los niveles de contención,

Acelerar los procesos de cobro en particular en tramo 1 , dado que por

características del producto la contactabilidad disminuye en la medida que se

avanza en el tramo de mora

Focalizar actuar de Asesor Mype en tramo 1 y luego ingresar con Call de Cobranza

y Cobradores Internos, que estén avocados el 100% a la cobranza

Identificar las operaciones con garantía y sin garantía Corfo.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 21 / 81 Fecha de actualización: Julio 2015

La estrategia Mype, viene a complementar la gestión de cobranza desarrollada por

el Asesor, y contempla al Call Interno de cobranza desde el día 1 de mora hasta el

día 90, y el ingreso a gestión del cobrador de terreno desde el día 31 hasta los 90

días.

En el Tramo 1 – 30 se asignara a Call Interno el 100% de los casos, contactados y

no contactados, donde será barrida la cartera durante 5 días; posteriormente se

entregara al Asesor Mype aquellos casos no contactados para poder realizar

gestiones de cobro presencial y búsqueda de información adicional del socio.

En los tramos 31 – 60 y 61- 90, Call Interno y Asesor gestionaran sus casos

contactados y aquellos casos que se mantienen pagando en el tramo.

Cobrador Interno ingresa a la estrategia en el tramo 31 – 60 tomando los casos no

contactados y con compromisos rotos del tramo anterior provenientes de Call y

Asesores Mype, continua con la misma gestión en el tramos 61 – 90.

Estrategia tiene las siguientes características:

Asesor Mype es responsable de cobrar sus casos en los 3 tramos de mora

Estrategia de Cobranza complementaria entre Call Interno de cobranza y

Asesor Mype.

Cobranza especializada de equipos de Cobradores Internos desde el día 31

de mora.

En Estrategia, los gestores de cobro, Call ,y Asesor Mype , solo gestionaran

casos contactados, Cobradores internos gestionará casos no contactados, por

esto no habrá dualidad de pago en comisiones

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 22 / 81 Fecha de actualización: Julio 2015

FLUJO COBRANZA MYPE

En la Estrategia Mype participan Asesores Mype (5 -90 días), Call Interno (1 – 90 días),

cobradores internos (31 – 90), más de 90 días los casos pasan a cobranza judicial

2.5. Mora del Empleador

Se entiende Mora empleador aquella que se produce en los créditos convenidos a descontar por

planilla, cuando el empleador efectúa los descuentos a sus empleados, pero no transfiere los

fondos a Coopeuch. Con ello, el socio queda en mora, pero la responsabilidad no es atribuible a él,

sino que a su empleador.

Es conveniente destacar, que en función de la importancia y especial trato que la situación

requiere, la administración de Coopeuch ha determinado dar un enfoque preventivo a la gestión de

cobranza a empleadores y conjuntamente definir el marco general de las acciones y plazos que la

Subgerencia de Convenios y complementariamente la Gerencia de Normalización y Cobranza

deberán considerar en sus gestiones para regularizar la morosidad de los convenios a través de la

CNP 57 GESTION COBRANZA A EMPLEADORES ubicada en “GRUPO 3: CTAS.CTES.

CREDITOS Y NORMALIZACION”

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 23 / 81 Fecha de actualización: Julio 2015

2.6. Suspensión de Cobranza

La suspensión de cobranza deberá ser canalizada por la Gerencia de Normalización y Cobranza a

los distintos agentes de cobro (Sub gerencia de Convenios, Gerentes Regionales, Cobradores de

Terreno, Call Center y Empresas Externas). Adicionalmente se registrará los motivos de la

suspensión en nuestro archivo de Contención.

2.6.1. Tramite Seguros:

Será responsabilidad del Encargado de Siniestros del Departamento de Seguros recepcionar e

informar a la Gerencia de Normalización y Cobranza, en forma semanal, los siniestros recibidos y

despachados a las compañías por las Coberturas de Desgravamen, Invalidez 2/3, Enfermedades

Graves, Hospitalización y Cesantía y que serán presentados a la Aseguradora para la resolución

del pago, con el objetivo de paralizar cualquier gestión de cobranzas, momentáneamente o en

forma indefinida, de acuerdo con el tipo de siniestro de que se trate:

Seguro de Desgravamen: dado que prácticamente el 100% de los casos son cancelados por

las Compañías, la paralización de gestiones de cobranza en estos casos es Indefinida.

Seguro de Invalidez 2/3, Enfermedades Graves, Hospitalización y Cesantía: dado que

generalmente, para estos casos es incierto si la Compañía de seguros cancelará o rechazará

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 24 / 81 Fecha de actualización: Julio 2015

el pago, en forma independiente a la resolución que tome la aseguradora, la gestión de

cobranza para estos casos se paraliza momentáneamente y sólo por 30 días corridos.

Cabe mencionar que en caso de que la Compañía solicite mayores antecedentes, lo cual

necesariamente provocará una demora en la resolución final, ello no implicará aumentar en 30 días

más la suspensión de las gestiones de cobranzas.

Será responsabilidad del Encargado de Siniestros del Departamento de Seguros informar a la

Gerencia de Normalización y Cobranzas, a través de correo interno semanal, de los casos

reembolsados y los casos rechazados por las compañías, con el objetivo de resolver si, en cada

caso, corresponde terminar, continuar o dar inicio a la gestión de Cobranzas.

Sólo en los casos correspondientes a algún crédito ya castigado, la condonación de estos gastos

será realizada por la Gerencia de Normalización y Cobranza, cuándo el crédito este en cobranza

Pre-Judicial, y por el Departamento de Cobranza Judicial, cuándo el crédito se encuentra en la

etapa de cobranza judicial.

Excepcionalmente, y con autorización expresa y directa de la Gerencia División Comercial, la

gestión de cobranza podrá ser detenida por plazo superior a los 30 días, ante casos que presenten

problemas ajenos al socio o a la Cooperativa. Estos problemas deberán ser informados

directamente por el Jefe del Departamento de Seguros a la Gerencia División Comercial, para

luego y una vez obtenida la autorización, se informen a la Gerencia de Normalización y Cobranza.

Es importante considerar que independientemente se hagan o no gestiones de cobranza,

transcurridos 180 días corridos, la deuda se castiga de igual forma.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 25 / 81 Fecha de actualización: Julio 2015

2.7. Renegociación de Créditos Morosos

Para las operaciones descontadas por planilla o a pago directo el ingreso que se realiza

directamente en oficinas. El responsable de su correcta aplicación es el ejecutivo de plataforma o

el funcionario que designe el Agente para estas funciones.

De la intencionalidad de los pagos o abono Previo.

Para renegociaciones a pago directo, el socio debe demostrar intencionalidad de pago,

cancelando una cuota, un dividendo o realizando un abono previo a su tarjeta acelerada,

dependerá de cada situación, dentro de los últimos 30 días a la presentación de la propuesta

a la mesa de visado.

Para renegociaciones solo a planilla, no es obligación tener cancelado una cuota o un abono,

siendo flexible su ingreso al sistema.

De los periodos de gracia y los plazos.

Las Renegociaciones tienen un periodo de gracia de hasta 60 días para comenzar a pagar

la primera cuota, pudiendo inclusive ser menor, los plazos van desde 6 cuotas, hasta un

máximo de 94 meses.

De las Tasas a aplicar para Renegociaciones Planilla y Directo en pesos.

.

Las tasas se informan mensualmente en circulares enviadas por la Gerencia de Estrategia y

Desarrollo Comercial.

Número de Renegociaciones.

Se podrán renegociar consecutivamente dos veces como máximo para renegociaciones a

pago directo y para renegociaciones a planilla excepcionable más de dos, siempre y cuando

tengan la real fortaleza en el número de cuotas que lleva pagadas y una clara disminución del

saldo crédito.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 26 / 81 Fecha de actualización: Julio 2015

Valor futuro de la nueva cuota.

El valor de la nueva cuota, nunca podrá ser superior al valor del dividendo original, salvo que

demuestre que con su nueva situación financiera, sus ingresos le permiten cancelar un valor

de monto superior al del crédito original.

2.7.1. Evaluación de Renegociaciones

En el proceso de Renegociación uno de los primeros pasos, y requisito fundamental, es la

confección de la Solicitud de Renegociación. La que corresponde al instrumento destinado a

detallar las causas de la morosidad. También plantea las nuevas condiciones crediticias presentes

en el proceso de Renegociación.

a. Documentación:

Para iniciar una renegociación, será necesario que presente la siguiente documentación:

Solicitud Productos de Crédito completa y con las correspondientes firmas.

Copia de cédula de identidad

Copia de liquidación de sueldo (excepto cesante).

Acreditación de domicilio particular (excepto planilla). Para los socios pago directo

(normal y cesante) marcados como inubicables o sin gestión positiva se exigirá

verificación de domicilio vía empresa externa.

Formularios de seguro firmado por socio cuando corresponde.

b. Verificación de domicilio particular del solicitante y/o aval

La verificación domiciliaria será obligatoria para todas las Renegociaciones que se ingresen a

excepción de renegociaciones planilla

Para la acreditación del domicilio particular, se podrá utilizar las siguientes alternativas:

Ratificación del cobrador de terreno cuando lo ha contactado en su domicilio (explicitar

en campo observaciones solicitud de crédito).

Carta aviso de cobro enviada por Coopeuch al domicilio

Comprobantes de pago servicios básicos

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 27 / 81 Fecha de actualización: Julio 2015

Estados de cuenta

Comprobante de pago pensión

Verificación empresa externa (como último recurso)

La dirección señalada en los documentos enunciados deberá coincidir con lo registrado en la

solicitud de crédito, estado de situación, solicitud de renegociación.

La vigencia de ésta será de dos meses a contar de la fecha de recepción del Informe positivo por

parte de la empresa externa.

A continuación se presentan los procedimientos de evaluación por separado para los productos

Pago por Planilla y Pago Directo.

2.7.2. Evaluación por Planilla

Para la visación de Renegociaciones a Planilla, el analista revisará que el actual convenio

comercial se encuentre vigente y a la vez, el porcentaje de descuento (%) alcance a cubrir el

valor de la nueva cuota. De acuerdo a la política se elimina la restricción de índice de liquidez,

quedando solo el descuento del empleador en convenio, tampoco se considera el número de

protestos ni instituciones acreedoras que presente en la SBIF.

Abono previo.

En el proceso de Renegociación a planilla, no es necesario que el socio tenga cancelada la cuota

más atrasada o que realice abono previo.

De los plazos (6 a 94 meses)

En este punto se visara que el número de cuotas esté dentro de lo autorizado por el empleador en

convenio, que es de exclusiva responsabilidad del ejecutivo que ingresa la solicitud de

renegociación en oficina, para que la cuota sea descontada por planilla.

Avales

Las renegociaciones descontadas a planilla no requieren de aval, salvo que la operación original lo

tenga. Se puede ingresar un nuevo aval o puede ser excepcionado por parte del Agente o Jefe

Oficina con timbre y firma en la hoja de evaluación, dependerá del monto y riesgo del crédito. Si

el aval es varón, con régimen de sociedad conyugal, se deberá exigir la firma de su cónyuge en el

pagaré. Para proceder a excepcionar el aval a nivel sistema, el gestor de la renegociación deberá

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 28 / 81 Fecha de actualización: Julio 2015

enviar SAE dirigido al grupo de Incidencias especificando regularización de nueva operación,

identificando Rut del aval a excepcionar.

Valor de la nueva cuota.

El valor de la nueva cuota, nunca podrá ser superior al del crédito original, salvo que demuestre

que con su nueva situación financiera le permite cancelar un valor superior al original.

2.7.3. Evaluación por Pago Directo

En la visación de las Renegociaciones Pago Directo, estas operan considerando como máximo

valor cuota, el 60% de la renta líquida. De acuerdo a la política se eliminó el número de veces renta

y la restricción de máximo endeudamiento, tampoco se consideran los castigos y el número de

instituciones acreedoras que presente en la SBIF.

El periodo de gracia máximo es de 60 días para comenzar a pagar la primera cuota

La renta líquida mínima, pensión o jubilación no podrá ser inferior a $100.000 mensuales

También se consideran rentas presuntas, aquellos socios, que producto de un oficio o actividad,

obtengan algún ingreso presunto, respaldado con una declaración jurada ante notario.

Abono previo.

El socio debe cancelar la cuota más atrasada o a lo menos un abono equivalente a la cuota futura,

con un periodo de vigencia de 30 días a la fecha de la presentación de la propuesta (esto es

revisado con el plan de amortización de cada operación).

Se excepciona de abono previo las siguientes Renegociaciones:

Renegociaciones que provienen de un crédito cesante.

Algún convenio específico informado por la Gerencia de Riesgo o Comercial.

De los plazos (6 a 94 meses)

Al igual que convenio, los plazos van desde 6 hasta 94 meses, que es exclusiva responsabilidad

del ejecutivo de Plataforma que ingresa la solicitud de renegociación en oficina, previo acuerdo con

el socio.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 29 / 81 Fecha de actualización: Julio 2015

Avales

Si la operación tiene aval, este se debe mantener o cambiar por otro en caso de no ubicar. Si el

aval es varón, con régimen de sociedad conyugal, se deberá exigir la firma de su cónyuge en el

pagaré. Se puede excepcionar por parte del Agente o Jefe Oficina con timbre y firma en la hoja de

evaluación, dependiendo de variables como la edad del socio (70), si está jubilado o presenta

alguna enfermedad catastrófica. Para proceder a excepcionar el aval a nivel sistema, el gestor de

la renegociación deberá enviar SAE dirigido al grupo de Incidencias especificando regularización

de nueva operación, identificando Rut del aval a excepcionar.

Valor de la nueva cuota.

El valor de la nueva cuota, nunca podrá ser superior al del crédito original, salvo que demuestre

que con su nueva situación financiera le permite cancelar una cuota superior a la original

(liquidaciones)

2.7.4. Renegociación Crédito Directo Cesante

Este tipo de Renegociación apunta a solucionar la morosidad a socios que se encuentren

actualmente cesantes o que estén tramitando algún juicio laboral, pero que no cuentan con

ninguna actividad remunerada.

Este producto solo puede ser otorgado como máximo dos veces, siempre y cuando cancele las 5

primeras cuotas, renovable una segunda vez, pero nunca una tercera vez.

No se podrá aprobar, este tipo de Renegociación, estando el socio marcado en algún tipo de

convenio existente, debiendo el ejecutivo de plataforma cambiarlo a Y00, para poder enviarlo a la

mesa.

Abono previo.

No necesitan abono previo.

De los plazos (6).

Todas estas renegociaciones son con un periodo de gracia de tres meses para comenzar a pagar

la primera cuota y a un plazo total de 6 meses, siendo las primeras 5 cuotas equivalentes a un

30% de la cuota original y el saldo restante más los intereses en la cuota N°6.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 30 / 81 Fecha de actualización: Julio 2015

Avales.

Sin aval.

Para proceder a excepcionar el aval a nivel sistema, el gestor de la renegociación deberá enviar

SAE dirigido al grupo de Incidencias especificando regularización de nueva operación, identificando

Rut del aval a excepcionar.

Tasa a aplicar en pesos.

Para este tipo de Producto, se aplica una tasa transitoria especial, que es la informada

mensualmente en circulares enviadas por la Gerencia Estrategia y Desarrollo Comercial.

Valor de la nueva cuota.

El valor de la nueva cuota, podrá ser igual o mayor al 30 % de la cuota original, si el socio tiene 4

operaciones, el sistema calculara en forma automatizada la suma del 30% del valor de las cuatro

cuotas de cada operación que mantenga en mora.

Tarjetas de Crédito Vencidas.

Cuando se renegocian tarjetas de crédito vencidas, el sistema considera el 30% del monto vencido

y luego el 10% de este.

2.7.5. Observaciones importantes

El Jefe de Operaciones siempre deberá visar y dar su visto bueno al pagaré y documentación

formal del crédito, independientemente que este tipo de créditos no exige un desembolso de dinero

o medio de pago. Por otro lado, es el Jefe de Operaciones quien inicia el proceso de custodia de

pagarés.

Para el caso de oficinas livianas:

El evaluador es reemplazado por el asistente de Operaciones.

El jefe de Operaciones es reemplazado por jefe de oficina.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 31 / 81 Fecha de actualización: Julio 2015

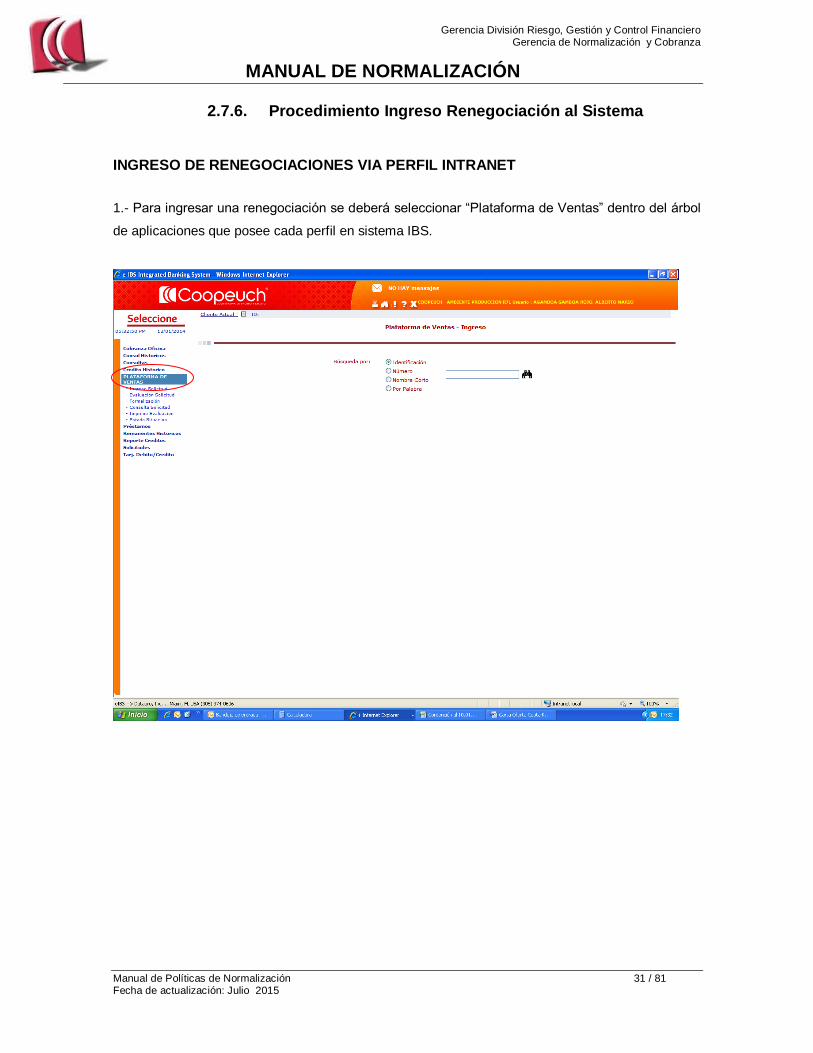

2.7.6. Procedimiento Ingreso Renegociación al Sistema

INGRESO DE RENEGOCIACIONES VIA PERFIL INTRANET

1.- Para ingresar una renegociación se deberá seleccionar “Plataforma de Ventas” dentro del árbol

de aplicaciones que posee cada perfil en sistema IBS.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 32 / 81 Fecha de actualización: Julio 2015

2.- En esta pantalla se debe seleccionar “Ingreso Solicitud”

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 33 / 81 Fecha de actualización: Julio 2015

3.- En esta pantalla se debe seleccionar “CREAR”

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 34 / 81 Fecha de actualización: Julio 2015

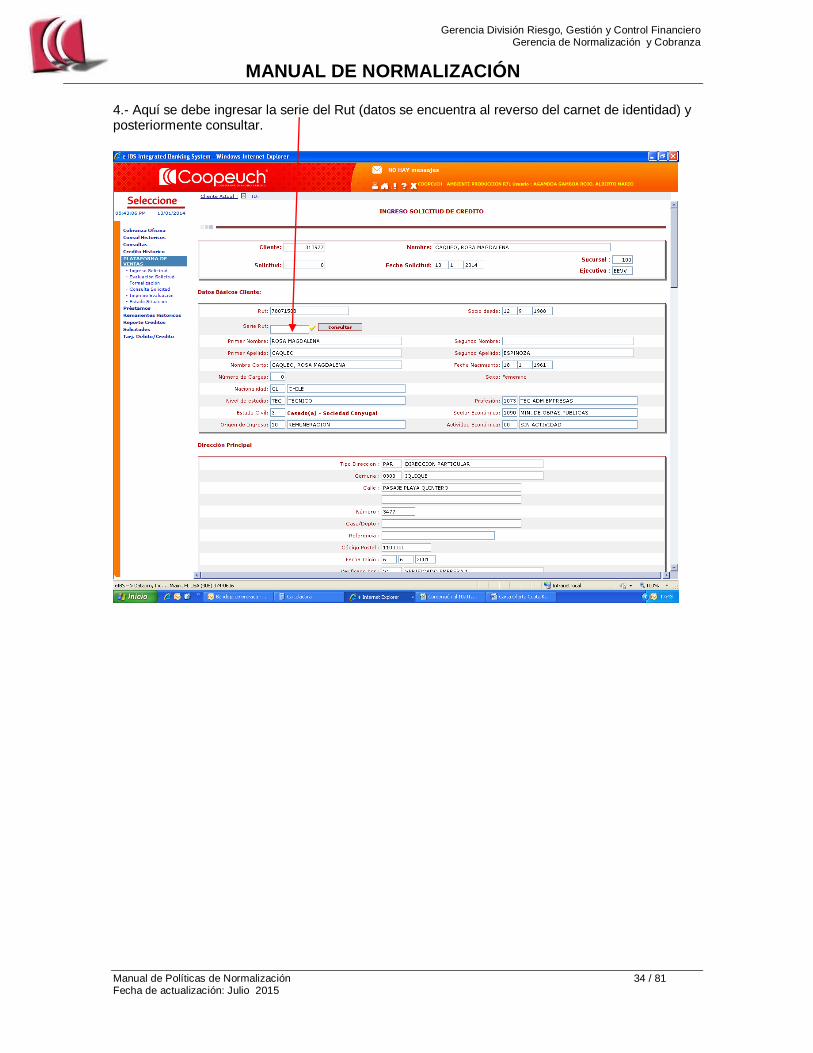

4.- Aquí se debe ingresar la serie del Rut (datos se encuentra al reverso del carnet de identidad) y posteriormente consultar.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 35 / 81 Fecha de actualización: Julio 2015

Otro antecedente que se debe ingresar en esta misma pantalla en “datos de venta” es el nombre de vendedor.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 36 / 81 Fecha de actualización: Julio 2015

5.-En la misma pantalla en la etapa “Ingresos/Egresos (pesos)”, en el caso que corresponda se deberá ingresar los nuevos montos de rentas.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 37 / 81 Fecha de actualización: Julio 2015

6.- Antes de calcular se debe seleccionar un medio de evaluación; aquí existen las alternativas de: Renegociado Directo Renegociado Planilla Renegociado Cesante (Para esta tipo de renegociación socio no debe estar asociado a ningún convenio de pago)

El paso posterior es calcular y enviar.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 38 / 81 Fecha de actualización: Julio 2015

En la etapa de Evaluación, se debe calcular PV. Máximo: En pantalla se desplegara el monto máximo que se puede renegociar con su correspondiente cuota. Además nos indica la tasa de interés que se aplicara en esta renegociación-.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 39 / 81 Fecha de actualización: Julio 2015

Existe la instancia de solicitar un porcentaje de descuento entre el 1% y 30% en la tasa a renegociar. Los descuento en la tasa serán de acuerdo a las siguientes atribuciones:

Jefe y Encargado de Oficina 10%

Agente de Oficina 15%

Gerente Regional 20%

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 40 / 81 Fecha de actualización: Julio 2015

Al aplicar el descuento requerido, se debe calcular nuevamente el valor cuota.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 41 / 81 Fecha de actualización: Julio 2015

Siempre en la misma pantalla en “Re liquidaciones de Créditos” nos muestra el o los créditos que socio tiene.

Se selecciona (n) el o los créditos a renegociar. (Marcar con )

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 42 / 81 Fecha de actualización: Julio 2015

Posteriormente en esta etapa debemos ingresar: Plazo (desde 6 a 94 cuotas) Fecha primer vencimiento

Al calcular sistema entrega el monto bruto y valor nueva cuota. A su vez se despliegan los eventuales seguros que socio tomara, una vez seleccionados los seguros se debe volver a calcular. Finalmente se debe marcar enviar y la propuesta ingresa a mesa de visado. Cuando exista la resolución por parte de mesa de visado, ejecutivo deberá continuar con el proceso de curse del crédito.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 43 / 81 Fecha de actualización: Julio 2015

2.8. Renegociación Hipotecaria

Cómo se debe evaluar una Restructuración Hipotecaria, Fichas de Evaluación Crédito Hipotecario

(ver anexo1) que se ingresan y preparan los Coordinadores regionales hipotecarios, dadas sus

características particulares, estas tiene un tratamiento diferenciador del resto de las

renegociaciones, siendo necesario aclarar que no se podrán aprobar restructuraciones con

operaciones paralelas Renegociadas en mora o castigadas, sin tenerlas normalizadas mediante un

convenio de pago interno o en empresa externa de cobranza la misma renegociación.

Además se detalla el ingreso operacional de las Renegociaciones Mora Hipotecaria, de socios a la

plataforma de intranet, con un tope máximo de hasta 6 dividendos en mora, que se pagarán en

forma paralela, mediante una operación Renegociada en pesos, estas operaciones no se puede

mezclar con otro tipo de crédito, siendo necesario refinanciar por separado en todos aquellos

casos que presenten otros créditos en mora, vencidos o castigados (convenio)

2.8.1.1. Procedimiento Evaluación Restructuración Hipotecaria.

Primero se debe sacar la información del sistema Asicom como: La impresión del detalle de los

dividendos impagos, detalle de los dividendos pagados, con el objeto de visualizar y cuantificar la

efectividad del pago de los dividendos del socio. (Tener pagado un dividendo dentro de los últimos

30 días como mínimo)

Solo se podrán autorizar Restructuraciones para aquellos socios que tengan en mora, solo 6

dividendos, con más dividendos en mora, no se podrá aprobar ninguna propuesta, salvo las

siguientes situaciones:

Socios con un compromiso de pago con el Product Manager de Hipotecario y el Jefe

departamento Procesamiento Hipotecario, que previo a la firma de la escritura, deben cancelar por

caja, la diferencia de dividendos para proceder con la propuesta, con un tope máximo de 6

dividendos impagos, de lo contrario no es factible realizar la restructuración.

En la ficha se visualizará el número de operación (Operación N°XXXXX).

Visualizar que estén ingresados los datos como: Antecedentes Personales (Solicitante Principal).

Antecedentes Laborales.

Antecedentes Personales y Laborales (Codeudor) *Solo en caso de complementar renta.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 44 / 81 Fecha de actualización: Julio 2015

Ingresos y estado de situación: Con toda la información de sus activos y pasivos, más sus

ingresos mensuales del titular y el aval, en caso de poseer.

Anexo 1

También debe contener las Observaciones del titular o codeudor, indicando las fortalezas o

recomendaciones, explicando brevemente las causales que provocaron caer en mora, solicitando

el apoyo de la restructuración hipotecaría.

Análisis del Riesgo y de la Operación:

Este punto es relevante y el más importante, ya que determinara la aprobación o el rechazo de la

restructuración de acuerdo a la carga financiera que muestra el sistema, determinando que la

carga financiera familiar o carga financiera del primer titular, no puede ser superior al 60% de sus

ingresos declarados en el sistema.

Entendiéndose como carga financiera familiar a (((Suma de los pagos mes del titular + suma de

pagos mes del codeudor + el monto del nuevo dividendo)*100) / Renta familiar)

Carga financiera Primer titular a (((Suma de los pagos mes del titular + el monto del nuevo

dividendo)*100) / Ingreso principal)

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 45 / 81 Fecha de actualización: Julio 2015

Para este ejemplo, el primer titular no califica, siendo necesario incorporar un codeudor para

complementar renta y poder garantizar cumplimiento de pago, en forma oportuna.

Con respecto al número de los dividendos a reestructurar estos pueden ser a un plazo de 5, 8, 10,

12, 15, 18, 20, 25, 30 años, con tope de edad máxima para terminar de cumplir con la deuda

hipotecaria, 80 años. Es decir si un socio solicita reestructurar su crédito a 20 años y su edad

actual es de 70 años, éste no puede operar, debiendo ingresarlo al sistema a un plazo de 10 años

como máximo. Siguiendo el mismo ejemplo, en una situación hipotética, si para el mismo socio, su

carga financiera supera el 60%, debe complementar renta con un codeudor, procurando darle

fortaleza a la Ficha de evaluación presentada a la mesa.

En relación a la Cobranza Judicial, no se podrá autorizar restructuraciones que tengan proceso de

embargo, solicitudes de incorporación de costas o honorarios del abogado, dentro del crédito, por

lo cual solo se normalizará deudas en etapa de procesos prejudicial, siendo importante coordinar

todas aquellas operaciones enviadas por oficinas, esta responsabilidad es de control del Product

mánager de Hipotecario.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 46 / 81 Fecha de actualización: Julio 2015

2.8.1.2. Procedimiento Evaluación Renegociación Mora

Hipotecaria Especial.

Este tipo de operación, contempla el refinanciamiento de los dividendos hipotecarios, con un

máximo de hasta 6 dividendos, datos que no pueden ser ingresados en la plataforma de ISC,

siendo fundamental ingresarlos por la plataforma de intranet para la formalización de la

renegociación de crédito, a continuación se detalla el modo operacional de como es el ingreso de

una futura renegociación de las cuotas morosas:

El ejecutivo de Plataforma o Agente, deberá solicitar previamente, información al área

Judicial, para asegurarse, que la operación hipotecaria no tenga ninguna asignación de

abogado, juicio o demanda pendiente, de tenerla, deberá normalizarla previamente, las

costas y honorarios en caso de existir y previamente autorizada por esta área, antes de

enviar los antecedentes por scanner (V°B° email adjunto)

Una vez que el ejecutivo de Plataforma tenga la claridad del estado de la carpeta

hipotecaria, recopilará los antecedentes en oficina, para luego enviarlos por Scanner a la

Sub Gerencia Riesgo de Crédito y Financiero (documentación escaneada) para su ingreso

al sistema de intranet.

Antecedentes a presentar: Toda renegociación deberá contar con la siguiente

documentación:

Solicitud Productos de Crédito completa y con las correspondientes firmas.

No se requiere firma del habilitado en la solicitud, salvo que sea por descuento a

planilla

Copia de cédula de identidad (vigente)

Caratula

Formularios de seguro firmado por socio verá opción de incorporar los seguros que

pacte con el ejecutivo de plataforma

Información del plazo y el valor de cuota aproximada, que pagará en la futura

renegociación paralela a su dividendo.

El analista de la Subgerencia de Proceso de créditos ingresará la renegociación al

sistema, ya sea por Convenio o Directo.

El sistema calcula en forma sistémica un 60% de la renta líquida..

Información del sistema Asicom de los dividendos impagos:

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 47 / 81 Fecha de actualización: Julio 2015

Una vez que ingresamos, el monto anticipo, el plazo, la tasa que el Agente de la

Oficina solicito y aprobó, además de ingresar las dos referencias de contacto con sus

respectivos teléfonos, fortalezas y debilidades, el cobrador e indicar la fecha del primer

vencimiento, previamente informado por la oficina, que no puede superar como tope

los 60 días, para comenzar a pagar la primera cuota, se procede a realizar el cálculo

para grabar y aprobar la solicitud de crédito especial hipotecaria.

Recibida respuesta (Aprobación o Rechazo), la oficina procede a gestionar el curse de

la operación, citando al socio para la firma del pagaré formalizando la operación en

oficina con toda la documentación de la renegociación que el socio acepto y firmo

previamente como tal.

Para dar de baja los dividendos hipotecarios en Asicom e Intranet, se necesita que sea enviada

por Scanner la hoja de Evaluación del Crédito Num. Operación 2012XXXXXX generada, más el

detalle de los dividendos impagos (Asicom), al Supervisor de Unidad Análisis y Cuadratura, para

que proceda operacionalmente a dar de baja los dividendos refinanciados con los respaldos

descritos, esta información es prioritario y fundamental para realizar la cuadratura de los montos

anticipados en la renegociación.

Retroalimentación a la Gerencia de Riesgo.

Por último, es necesario que después del cierre de cada mes, se realice un conteo de la nómina de

las reestructuraciones aprobadas, que debe enviar el área hipotecaria, con el propósito de

observar y sondear la provisión, con la respectiva evaluación de crédito, que es altamente

relevante para el estudio del producto.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 48 / 81 Fecha de actualización: Julio 2015

2.9. Convenio de Pago en Cartera Castigada

2.9.1. Características

Operaciones en etapa extrajudicial que se encuentren Castigadas con gestión de cobro asignada a

Empresa Externa, Cobradores de Terreno y/o Oficina, que no calificaron para Renegociación sólo

en el caso de tratarse de un crédito vigente.

Estos convenios tienen las siguientes características:

Se ajusta a la capacidad de pago del socio

Permite abonos extraordinarios

Permite pagar en forma anticipada

Regulariza sus informes comerciales

Se puede igualmente intentar la cobranza legal

El convenio que esté al día se informa a la SBIF como crédito vigente castigado

No se ejercen acciones judiciales por el incumplimiento original

No se informa al Boletín Comercial por el incumplimiento original

Si el convenio se efectúa con anterioridad a los 180 días de mora, vale decir cuando el crédito aún

se encuentra contablemente vigente, se generará su castigo contable llegado el plazo de los 180

días, lo cual se generará como información pública, a través de los registros mensuales enviados a

la Superintendencia de Bancos e Instituciones Financieras, con condición de crédito castigado,

pero en convenio. Con ello, mientras se dé cumplimiento a lo pactado, no se ejercerán acciones

judiciales ni se informará al Boletín Comercial.

Los convenios pueden ser celebrados tanto por la Empresa Externa de Cobranza como por las

Oficinas comerciales y son de gran importancia, pues pasan a constituir una importante

herramienta que permite proyectar la recuperación de operaciones que se encuentran con

problemas de pago, otorgando certeza y continuidad en el pago.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza

MANUAL DE NORMALIZACIÓN

Manual de Políticas de Normalización 49 / 81 Fecha de actualización: Julio 2015

2.9.2. Procedimiento.

2.9.2.1. Como trabajar la cartera de castigo:

Se debe sumar al saldo de castigo los intereses y gastos de cobranza de acuerdo a ley

del consumidor.

2.9.2.2. Rebajas de intereses y gastos de cobranza:

Se podrá rebajar hasta el 100% de los gastos e intereses mora, lo que debe ser en forma

gradual, para poder tener margen de negociación con el socio.

2.9.2.3. Rebajas del capital:

Se podrán realizar rebajas al castigo inicial de acuerdo al año de castigo de la operación,

las que se deberán ofrecer al socio en forma gradual, para mantener un margen de

negociación que permita llegar a un buen acuerdo (si se ofrecen las rebajas al inicio de la

conversación, no queda margen para negociación). Se debe dejar muy en claro al socio

que las rebajas y el convenio, quedan nulos si no cumple con los pagos en las fechas

acordadas.

Asimismo, se debe tener presente que si la negociación implica una rebaja, ésta debe ser

acorde a Tabla de Descuento y se deben solicitar las autorizaciones correspondientes

según Tabla de Atribuciones.

Gerencia División Riesgo, Gestión y Control Financiero Gerencia de Normalización y Cobranza