manual de auditoria (06-abr-2017) - cegaipslp.org.mx · estado ha mandado al congreso del estado la...

TRANSCRIPT

AÑO C, TOMO I

SAN LUIS POTOSI, S.L.P.

JUEVES 06 DE ABRIL DE 2017

EDICIÓN EXTRAORDINARIA

150 EJEMPLARES

42 PAGINAS

Las leyes y demás disposiciones son de observancia obligatoria por el sólo hecho de publicarse en este Periódico.

2017, “Un Siglo de las Constituciones”

INDICE

Poder Ejecutivo del EstadoContraloría General del Estado

Acuerdo Secretarial que contiene el Manual de Auditoría que será aplicablepor los Órganos Auditores de la Contraloría General del Estado.

Responsable:

SECRETARIA GENERAL DE GOBIERNO

Director:

OSCAR IVÁN LEÓN CALVO

PERFECTO AMEZQUITA No.101 2° PISOFRACC. TANGAMANGA CP 78269SAN LUIS POTOSI, S.L.P.

Actual $ 18.87

Atrasado $ 37.75Otros con base a su costo a criterio de laSecretaria de Finanzas

JUEVES 06 DE ABRIL DE 20172

Poder Ejecutivo del Estado

Contraloría General del Estado

Directorio

Juan Manuel Carreras LópezGobernador Constitucional del Estado

de San Luis Potosí

Alejandro Leal TovíasSecretario General de Gobierno

Oscar Iván León CalvoDirector

STAFF

Miguel Romero Ruiz EsparzaSubdirector

Miguel Ángel Martínez CamachoJefe de Diseño y Edición

DistribuciónJosé Rivera Estrada

Para cualquier publicación oficial es necesario presentar oficio desolicitud para su autorización dirigido a la Secretaría General de Gobierno,original del documento, disco compacto (formato Word o Excel parawindows , NO imagen, NI PDF)

Para publicaciones de Avisos Judiciales, Convocatorias, Balances, etc.,realizar el pago de Derechos en las Cajas Recaudadoras de la Secretaría deFinanzas y acompañar en original y copia fotostática, recibo de pago ydocumento a publicar y en caso de balances acompañar con disco compacto(formato Word o Excel para windows, NO imagen, NI PDF).

Avisos Judiciales, Convocatorias, Balances, etc. son consideradosEdiciones Ordinarias.

Los días Martes y Jueves, publicación de licitaciones, presentandodocumentación con dos días hábiles de anticipación.

La recepción de los documentos a publicar será en esta Dirección deLunes a Viernes de 9:00 a 14:00 horas.

NOTA: Los documentos a publicar deberán presentarse con la debidaanticipación.

* Las fechas que aparecen al pie de cada edicto son únicamente paracontrol interno de ésta Dirección del Periódico Oficial del Gobierno delEstado “Plan de San Luis”, debiéndose por lo tanto tomar como fechaoficial la publicada tanto en la portada del Periódico como en losencabezados de cada página.

Este medio informativo aparece ordinariamente los días Lunes, Miércoles,Viernes y extraordinariamente cuando así se requiera.

REGISTRO POSTALIMPRESOS DEPOSITADOS POR SUSEDITORES O AGENTESCR-SLP-002-99

JOSÉ GABRIEL ROSILLO IGLESIAS, Contralor General delEstado de San Luis Potosí, con fundamento en lo dispuestopor los artículos 82 y 84 de la Constitución Política del EstadoLibre y Soberano de San Luis Potosí, 1°, 3° fracción I inciso d),23, 31 fracción XVI, 43 y 44 fracciones I, II, VI, XVIII y XXI de laLey Orgánica de la Administración Pública del Estado, 1°, 3°,5° y 6° fracciones I, III y XX del Reglamento Interior de laContraloría General del Estado, y

CONSIDERANDO

El Plan Estatal de Desarrollo 2015-2021 prevé como uno desus ejes rectores el relativo a San Luis con Buen Gobierno, enel que se considera a su vez la vertiente relativa a la Prevencióny Combate a la corrupción; misma que va encaminadaconjuntamente con las demás vertientes a consolidar lasbases de una administración pública eficiente, conresponsabilidad presupuestaria y que el ejercicio de losrecursos públicos sea planeado, controlado y evaluado demanera que garantice la eficiencia en su manejo.

La lucha contra la opacidad, la discrecionalidad y la corrupciónes un tema central de las políticas públicas tanto a nivelNacional como Estatal. Para ello, es necesario que seestablezcan prácticas de buen gobierno y se desarrolle unmodelo de control interno más eficaz y eficiente, a través delfortalecimiento del Sistema Estatal de Control y Evaluación,partiendo de un nuevo modelo de control interno y protocolosde auditoría, por lo que se busca actualizar la NormasProfesionales de Auditoría y su grado de cumplimiento. Sehan realizado acciones tendientes a mejorar la vinculación delos Órganos de Fiscalización y revisión, a fin de garantizar laefectividad de las labores de los órganos en materia deauditoría gubernamental.

Como parte de las diferentes líneas de acción establecidasen el Plan Estatal de Desarrollo 2015-2021 el Ejecutivo delEstado ha mandado al Congreso del Estado la propuesta deDecretos de diversas leyes vinculadas con la creación yoperación del Sistema Estatal Anticorrupción. En ellas, seestablecen entre otras, las reglas para la emisión de políticaspúblicas integrales en el combate a la corrupción, así comopara la fiscalización y control de los recursos públicos.

JUEVES 06 DE ABRIL DE 2017 3

Se establece en la Ley de Presupuesto y ResponsabilidadHacendaria del Estado de San Luis Potosí que los ejecutoresdel gasto están obligados a rendir cuentas por laadministración de los recursos públicos. Y que deberán remitira la Contraloría General o a sus respectivas ContraloríasInternas, de forma trimestral, los resultados obtenidosrespecto de los recursos ejercidos, ello para que dichosÓrganos de Control, verifiquen periódicamente, los resultadosde la ejecución de los programas y presupuestos, con baseen el sistema de evaluación del desempeño, para identificarla eficiencia, economía, eficacia, y la calidad en laadministración pública y el impacto social del ejercicio delgasto público, así como aplicar las medidas conducentes.

La Ley Orgánica de la Administración Pública del Estado deSan Luis Potosí dota a la Contraloría General del Estado defacultades relativas a desarrollar y coordinar el Sistema Estatalde Control de la administración pública estatal, establecer yvigilar el cumplimiento de las normas de control, fiscalizacióny auditoría que deban observar las dependencias y entidadesde la administración pública estatal y norma, coordinar yevaluar el desempeño de las Contralorías Internas de lasDependencias, así como aquellas entidades en las que seestime conveniente su implementación.

Con base en lo anterior, se considera conveniente expedir elManual de Auditoría aplicable por los Órganos auditores de laContraloría General del Estado, el cual, tiene como objetivoservir de instrumento que norme y estandarice el trabajo deauditoría que ejecute el personal asignado a los ÓrganosInternos de Control en las Dependencias o Entidades de laAdministración Pública del Estado, así como las Unidadesencargadas de la función de auditoría de la Contraloría Generaldel Estado respecto del desarrollo de una revisión, establecerlas consideraciones generales a que deberán ajustarse lasacciones que efectúen los auditores y la metodología generalpara llevar a cabo revisiones, auditorías, verificaciones yacciones de vigilancia.

Dicho instrumento está elaborado en base a las “NormasProfesionales de Auditoría del Sistema Nacional deFiscalización”, y por ende todas las auditorías que realicenlos Órganos Internos de Control como las Unidadesencargadas de la función de auditoría de la Contraloría Generaldel Estado; en cuya virtud tengo a bien emitir el:

ACUERDO SECRETARIAL QUE CONTIENE EL MANUAL DEAUDITORÍA QUE SERÁ APLICABLE POR LOS ÓRGANOS

AUDITORES DE LA CONTRALORÍA GENERAL DEL ESTADO.

CAPÍTULO I GENERALIDADESConceptos

Artículo 1.- El presente Manual tiene por objeto establecer elproceso para la realización de auditorías, a fin de estandarizarsu ejecución por parte de los Órganos Auditores de laContraloría General del Estado. En el proceso se haconsiderado desde la planeación de la auditoría, hasta elseguimiento a las observaciones determinadas, ya sea conla solventación de las mismas o con la emisión del Dictamencorrespondiente.

Artículo 2.- Para los efectos del presente Manual se entenderápor:

Acto Administrativo: Declaración unilateral de voluntadexterna, concreta y ejecutiva, emanada de la administraciónpública estatal, en el ejercicio de las facultades que le sonconferidas por los ordenamientos jurídicos, que tiene porobjeto crear, transmitir, modificar o extinguir una situaciónjurídica concreta, cuya finalidad es la satisfacción del interésgeneral;

Administración Pública: Dependencias que integran laadministración central del Estado y las entidades de laadministración paraestatal;

Auditores: El o los servidores públicos adscritos a los Órganosauditores o que son comisionados por los Titulares de dichosÓrganos para la realización de la auditoría, así como elpersonal externo habilitado para tal efecto -se incluye a losprestadores de servicios profesionales-.

Auditoría de cumplimiento: Se enfoca en determinar si unasunto en particular cumple con las disposiciones legales ynormativas aplicables.

Auditoría de desempeño: Se enfoca en determinar si lasacciones, planes y programas institucionales se realizan deconformidad con los principios de economía, eficiencia,eficacia y si existen áreas de mejora.

Auditoría financiera: Se enfoca en determinar si la informaciónfinanciera de un ente se presenta de conformidad con el marconormativo.

Auditoría Gubernamental: Actividad profesionalmultidisciplinaria ejercida por el Órgano Interno de Control,por los Despachos Externos o Prestadores de ServiciosProfesionales de Auditoría Pública, respecto al objeto auditado,sujeto al cumplimiento de las reglas de fiscalización deacuerdo a la disciplina que se audita.

Autoridad: Dependencia o entidad de la administraciónpública estatal facultada por los ordenamientos jurídicosaplicables para dictar, ordenar o ejecutar un acto administrativo;

Cédula de Observaciones: Documento en el cual se haránconstar de manera circunstanciada los hechos u omisionesque entrañen irregularidades o incumplimiento a lasdisposiciones aplicables, y que deberán hacerse delconocimiento del servidor público o persona responsable,para su debida solventación.

Cédulas de seguimiento: Hacen referencia al avance en laatención de las recomendaciones hechas por el auditor y silas acciones implementadas por el área auditada permitieronla solución de la problemática.

Contralor Interno: Titular del Órgano Interno de Control.

Dependencias: Las Secretarías de Despacho, incluyendo asus respectivos órganos administrativos desconcentrados;

JUEVES 06 DE ABRIL DE 20174

la Procuraduría General de Justicia, y la Consejería Jurídicadel Estado.

Dictamen: Documento en el que se asientan lasobservaciones resultantes de la auditoría que no fueronsolventadas y que constituyen actos y omisiones que puedenactualizar el supuesto de una responsabilidad administrativa,por lo que se establece la normatividad infringida y lospresuntos responsables.

Economía: Términos y condiciones bajo los cuales seadquieren recursos, en cantidad y calidad apropiada y almenor costo posible para realizar una actividad determinada,con la calidad requerida.

Eficacia: El cumplimiento de los objetivos y metasestablecidos, en lugar, tiempo, calidad y cantidad.

Eficiencia. - El logro de objetivos y metas programadas con lamenor cantidad de recursos.

Entes Auditables: Las Dependencias y Entidades de laAdministración Pública del Estado, así como sus UnidadesAdministrativas, Fideicomisos y Empresas de ParticipaciónEstatal, a fin de conocer los resultados de su gestión financieray comprobar si cumplieron con los objetivos de sus planes yprogramas, así como con los criterios señalados en susrespectivos presupuestos.

Entidades: Los organismos públicos descentralizados, lasempresas de participación estatal y los fideicomisos públicosque tengan el carácter de entidad paraestatal a que se refierenlos artículos 3°, fracción II, 52, 53, 54, 55 y 56 de la Ley Orgánicade la Administración Pública del Estado.

Hallazgos: Hechos irregulares detectados por el auditor, en elcontrol interno del Ente auditado, que deben ser comunicadosa los responsables del Ente, para que se adopten las medidascorrectivas.

Informe de auditoría: Documento en el que se asientan losresultados determinados en la auditoría realizada por losorganismos auditores, asentando los hallazgos detectados ylas recomendaciones correspondientes.

Indicador de desempeño: Es la expresión cuantitativaconstruida a partir de variables cuantitativas o cualitativas, queproporciona un medio sencillo y fiable para medir logros(cumplimiento de objetivos y metas establecidas), reflejar loscambios vinculados con las acciones del programa,monitorear y evaluar sus resultados. Los indicadores dedesempeño pueden ser indicadores estratégicos oindicadores de gestión.

Indicador: Instrumento para medir el logro de los objetivos delos programas y un referente para el seguimiento de losavances y para la evaluación delos resultados alcanzados.

Marcas de auditoría: Son símbolos convencionales que utilizael auditor para dejar constancia de las pruebas y técnicas deauditoría que se aplicaron; generalmente se registran con lápizrojo.

Normas Profesionales: Las Normas Profesionales deAuditoría del Sistema Nacional de Fiscalización.

Papeles de trabajo: Conjunto de documentos que contienenla información obtenida por el auditor en su revisión, así comolos resultados de los procedimientos y pruebas de auditoríaaplicados; con ellos se sustentan las observaciones,recomendaciones, opiniones y conclusiones contenidas enel informe correspondiente.

Objetivo: Indica la finalidad de los esfuerzos de un ente paracontribuir al cumplimiento de la misión, tanto de la organizacióncomo de los propósitos institucionales. Si la unidadresponsable no participa en un programa especial, losobjetivos serán los establecidos para las actividadesinstitucionales correspondientes.

Orden de auditoría: Escrito mediante el cual los organismosauditores informan el inicio formal de la auditoría a realizar alente auditado.

Órganos auditores: Los Órganos Internos de Controldependientes de la Contraloría General del Estado y lasUnidades encargadas de la función de auditoría de laContraloría General del Estado.

Órganos Internos de Control: Las Contralorías Internas delas Dependencias y Entidades de la Administración Públicadel Estado, quiénes dependen jerárquica y funcionalmentede la Contraloría General del Estado.

Programa Anual de Auditoría: Es el documento en el que sedeterminan los entes a fiscalizar y las auditorías programadasy las actividades a realizar por los Órganos Auditores en unejercicio fiscal, teniendo como base para su elaboración lainformación financiera, presupuestal, programática y técnica,identificando los ordenamientos legales que regulan elprocedimiento de fiscalización y sus principiosconstitucionales.

Programa Específico de Auditoría: Es el documento formuladopara la realización de las auditorías o revisiones, que contieneen forma clara, ordenada y detallada, el alcance y losprocedimientos de auditoría que serán ejecutados por losauditores.

Programas: Los contenidos en los procesos o presupuestosaprobados a que se sujeta la gestión o actividad de los EntesAuditables.

Reglamento: El Reglamento Interior de la Contraloría Generaldel Estado.

Sistema de evaluación del desempeño: Conjunto deelementos metodológicos que permiten realizar unavaloración objetiva del desempeño de los programas, bajolos principios de verificación del grado de cumplimiento demetas y objetivos, con base en indicadores estratégicos y degestión, que permitan conocer el impacto social de losprogramas y de los proyectos.

JUEVES 06 DE ABRIL DE 2017 5

Artículo 3.- Las Normas Profesionales de Auditoría del SistemaNacional de Fiscalización relacionadas con los aspectosgenerales de la Auditoría Gubernamental son la 1, 12, 20, 30y 100. Y en específico de los tipos de auditoría además son la200 para la Financiera, la 300 para la de Desempeño y la 400para la de Cumplimiento.

Artículo 4.- La gestión pública por ejercer recursos públicosse ve vinculada con la labor de fiscalización o revisión, ya quea través de estas acciones se establece un sistema reguladorque debe señalar, oportunamente, las desviacionesnormativas y las violaciones de los principios que rigen lagestión gubernamental, de tal modo que puedan adoptarselas medidas preventivas y correctivas procedentes, ydeterminar o promover las responsabilidades y sancionesque, en su caso, correspondan.

De la auditoría a los recursos públicos se obtienen los hechosque conllevan a medir el grado de eficiencia, eficacia yeconomía con que se han administrado los recursoshumanos, materiales, financieros y presupuestarios, así comoel grado de cumplimiento de sus metas, objetivos y su marcolegal aplicable, emitiendo las recomendaciones correctivas ypreventivas pertinentes a las desviaciones encontradas, loque incluye el fincamiento de las responsabilidades queproceda. Así, la finalidad es ayudar a los entes fiscalizados aprevenir posibles actos irregulares en el ejercicio de losrecursos públicos y apoyar a través de las recomendacionesa mejorar las actividades diarias de la función pública.

Artículo 5.- Son objetivos de la función de fiscalización yrevisión:

1.- Promover la cultura de rendición de cuentas;

2.- La eficaz utilización de los recursos públicos;

3.- Verificar el cumplimiento de leyes, reglamentos y lanormativa gubernamental;

4.- Contribuir a la mejora y la calidad de la gestión pública a finde lograr la profesionalización de la misma;

5.- Promover valores y responsabilidades de los servidorespúblicos;

6.- Fomentar la transparencia.

Artículo 6.- Partiendo del concepto de la auditoría en general,de lo previsto en las Normas Profesionales y de la concepciónque se tiene de auditoría pública, se define a la auditoríagubernamental como el examen profesional, objetivo,sistemático, constructivo y selectivo de evidencias, efectuadocon posterioridad a la gestión de los recursos públicos, con lafinalidad de:

1. Determinar el cumplimiento de aspectos legales y laveracidad de la información financiera y presupuestal para elinforme de resultados de auditoría;

2. Determinar el grado de cumplimiento de objetivos y metas;

3. Determinar el grado de protección y empleo de los recursos;

4. Fortalecer y aumentar el grado de economía, eficiencia yefectividad de su planeación, organización, dirección y controlinterno;5. Informar sobre los hallazgos significativos resultantesdel examen, presentando comentarios, conclusiones yrecomendaciones para mejoras.

Artículo 7.- Las facultades fundamentales de los organismosauditores, se encuentran previstas en la Constitución Políticade los Estados Unidos Mexicanos, en la Constitución Políticadel Estado de San Luis Potosí, a través del reconocimientodel Sistema Estatal Anticorrupción y de forma específica lasatribuciones que se confieren a la Contraloría General delEstado en la Ley Orgánica de la Administración Pública delEstado. Así partiendo de lo general a lo particular, a su vez lasatribuciones conferidas tanto a los Órganos Internos deControl como a las Unidades encargadas de la función deauditoría de la Contraloría se encuentran en el ReglamentoInterior de ésta.

Artículo 8.- La Contraloría es la responsable del SistemaEstatal de Control Interno, conforme a lo previsto en la LeyOrgánica de la Administración Pública del Estado de San LuisPotosí, por lo que cuenta con facultades como la deinspeccionar el ejercicio del gasto público estatal y laobtención de los ingresos, y su apego y congruencia a lasrespectivas leyes, reglamentos, reglas y lineamientosaplicables; establecer las bases generales para la realizaciónde revisiones y auditorías, comprobar el cumplimiento por partede las dependencias y entidades de la administración públicaestatal de las obligaciones derivadas de las disposicionesen materia de planeación, presupuestación, ingresos,egresos, financiamiento e inversión; adquisiciones, obrapública, servicios; deuda, sistema de registro y contabilidad,personal, arrendamiento, conservación, uso, destino,afectación, enajenación y baja de muebles e inmuebles ydemás activos y recursos materiales; fondos y valores de lapropiedad o al cuidado del Ejecutivo del Estado.

Artículo 9.- Los Órganos Internos de Control como lasUnidades encargadas de la función de auditoría de laContraloría, conforme al Reglamento Interior de la ContraloríaGeneral del Estado, tienen a su vez, conferidas las atribucionesinvocadas en el artículo anterior.

Artículo 10.- Los órganos auditores son coadyuvantes de lacorrecta utilización de recursos públicos, por lo que es precisoque se establezcan los principios que rigen el actuar de losÓrganos auditores:

Principio 1: Realizar auditorías para garantizar que el gobiernoy las entidades públicas rindan cuentas de su administracióny uso de los recursos públicos.

Principio 2: Informar sobre los resultados de las auditoríasconcluidas.

Principio 3: Ser receptivo a los entornos cambiantes y riesgos.

JUEVES 06 DE ABRIL DE 20176

Principio 4: Comunicarse con los actores o partes interesadasde manera eficaz.

Principio 5: Ser una fuente confiable de conocimiento yorientación independiente y objetiva que apoya los cambiosbenéficos en la mejora de la gestión.

Principio 6: Garantizar la apropiada transparencia y rendiciónde cuentas de los organismos auditores.

Principio 7: Garantizar el desempeño eficiente de losorganismos auditores.

Principio 8: Cumplir con el Código de Conducta.

Artículo 11.- Conforme a lo establecido en las NormasProfesionales, la labor de los organismos auditores puedeclasificarse, según las facultades que les correspondan, entres vertientes principales: auditorías financieras, decumplimiento y de desempeño.

a) Las auditorías financieras son evaluacionesindependientes, reflejadas en una opinión con garantíasrazonables, de que la situación financiera presentada por unente, así como los resultados y la utilización de los recursos,se presentan fielmente de acuerdo con el marco deinformación financiera.

b) Las auditorías de cumplimiento buscan determinar en quémedida el ente auditado ha observado las leyes, losreglamentos, las políticas, los códigos establecidos y otrasdisposiciones contractuales, y puede abarcar gran variedadde materias sujetas a fiscalización.

c) Las auditorías de desempeño son el examen de laeconomía, eficiencia y eficacia de la administración pública ylos programas gubernamentales. Las auditorías dedesempeño cubren no solamente operaciones financierasespecíficas, sino además todo tipo de actividadgubernamental.

Artículo 12.- La auditoría financiera se enfoca en determinarsi la información financiera de un ente auditado se presentade conformidad con la normativa en materia de emisión deinformación financiera y otras regulaciones aplicables. Elalcance de las auditorías financieras en el sector público puedeestar definido, en función del mandato de los organismosauditores, como una serie de objetivos de auditoría adicionalesa los objetivos de una auditoría de estados financierospreparados de conformidad con un marco de emisión deinformación financiera. Estos objetivos pueden incluir laauditoría de:

• Presupuestos y otros reportes financieros vinculados con laasignación de recursos, así como su aplicación.

• Políticas, programas, actividades definidas por su base legaly fuente de financiamiento.

• Ingresos, gasto, deuda pública, activo, pasivo y patrimonio.

• Informes financieros.

Artículo 13.- La auditoría de cumplimiento es una evaluaciónindependiente para determinar si el objeto de la revisióncumple con las disposiciones legales y normativas aplicables.Las auditorías de cumplimiento se llevan a cabo evaluando silos procesos operativos, contables, presupuestales yprogramáticos cumplen, en todos los aspectos significativos,con las disposiciones legales y normativas que rigen al entepúblico auditado.

La auditoría de cumplimiento puede tratar sobre la regularidad(cumplimiento con los criterios formales, tales como leyes,reglamentos y convenios relevantes) o con la adecuación(observancia de los principios generales que rigen una sanaadministración financiera y el comportamiento de losfuncionarios públicos). Mientras que la regularidad es elenfoque principal de la auditoría de cumplimiento, también laadecuación puede ser un enfoque pertinente dado el contextodel sector público, en el que existen ciertas expectativasrelacionadas con la administración financiera y elcomportamiento de los funcionarios públicos. Dependiendodel mandato del organismo auditor, el alcance de la auditoríapuede, por lo tanto, incluir aspectos sobre conformidad.

Artículo 14.- La Auditoría de Desempeño es una revisiónindependiente, sistemática, interdisciplinaria, organizada,propositiva, objetiva y comparativa sobre si las acciones,planes y programas institucionales de los entes públicosoperan de acuerdo con los principios de economía, eficienciay eficacia, y en su caso identificando áreas de mejora. Buscabrindar información, análisis o perspectivas, y cuandocorresponda, recomendaciones de mejora.

Las auditorías de desempeño proporcionan información,conocimiento o valor al:

• Proporcionar perspectivas analíticas de mayor amplitud yprofundidad;

• Hacer más accesible la información existente a las diversaspartes interesadas;

• Proporcionar una visión o conclusión independiente y rectorabasada en la evidencia de auditoría;

• Proporcionar recomendaciones basadas en un análisis delos resultados de auditoría.

Artículo 15.- En la realización de una auditoría de desempeñose busca revisar que en el ejercicio de los recursos secumplan con los principios de economía, eficiencia y eficacia,que pueden definirse de la siguiente manera:

• El principio de economía significa minimizar los costos delos recursos. Los recursos utilizados deben estar disponiblesa su debido tiempo, en cantidad y calidad apropiadas y almejor precio, lo que implica racionalidad.

• El principio de eficiencia significa obtener el máximo de losrecursos disponibles. Se refiere a la relación entre recursosutilizados y productos entregados, en términos de cantidad,calidad y oportunidad.

JUEVES 06 DE ABRIL DE 2017 7

• El principio de eficacia se refiere a cumplir los objetivosplanteados y lograr los resultados previstos.

Artículo 16.- Los auditores deben establecer un objetivo deauditoría claramente definido que se relacione a los principiosde economía, eficiencia y eficacia. En lugar de definir un soloobjetivo, los auditores pueden optar por desarrollar variosobjetivos de auditoría.

Artículo 17.- El proceso de auditoría se integra por métodosy procedimientos, que se agrupan esencialmente en 3 fases,que son:

1.- Planeación;

2.- Realización;

3.- Elaboración de informes y seguimiento.

Cada una de las etapas cumple una labor específicaencaminada al logro de los objetivos de la auditoría, en cadauna de ellas se van determinando los elementos quepermitirán proceder al inicio de la siguiente, es decir, sedesarrollan de forma consecutiva; por lo que el control, debeaplicarse desde el inicio de la función de fiscalización a efectode garantizar su eficiencia y eficacia ya que este permitesupervisar y evaluar los resultados

CAPÍTULO 2.- PROCESO DE AUDITORÍA

Artículo 18.- Las Normas Profesionales de Auditoría delSistema Nacional de Fiscalización relacionadas con elproceso de auditoría son la 30 y la 40.

Artículo 19.- La auditoría es un proceso acumulativo yreiterativo que considera las 3 etapas: Planeación, realizaciónde la auditoría, elaboración de informes y seguimiento. Etapasrespecto de las cuales imperan los siguientes principios:

1.- Planeación:

• Establecer y comprender los términos de la auditoría.

• Identificar los riesgos.

2.- Realización de la auditoría:

• Realizar los procedimientos planeados para obtenerevidencia de la misma.

• Evaluar la evidencia de auditoría y obtener conclusiones.

3.- Elaboración de informes y seguimiento:

• Preparar un informe con base en las conclusiones.

• Dar seguimiento a los resultados obtenidos.

Artículo 20.- En el proceso de auditoría, la etapa deplaneación, se entiende como aquella en la que se reúne yevalúan los criterios de selección, que determina los entes o

programas a revisar, y obedece fundamentalmente a lanecesidad de integrar de mejor manera la comprensión clarade la naturaleza del ente auditado o programa que se va aauditar; es decir el conocimiento de sus actividades claves yáreas de riesgo, sirviendo de apoyo para señalar los aspectosimportantes para las decisiones a tomar en relación alPrograma Anual de Auditoría.

La planeación implica reunir información que permita llevaruna evaluación del control interno y determinar el grado delriesgo de auditoría; para ello se deben considerar factorescomo:

• Identificar las áreas más importantes y los errorespotenciales, realizar una evaluación de riesgos;

• Determinar la forma de obtener los datos necesarios einformar acerca de la información financiera y presupuestalde la entidad;

• La naturaleza y alcance de los procedimientos, puede variarsegún el tipo de auditoría, el volumen de las operaciones.

Artículo 21.- Una vez que se ha concluido con el examen yevaluación del control interno se pueden determinar los puntosdébiles del control, y precisar los objetivos específicos y elalcance de la revisión; para tal efecto se definen a estos de lasiguiente manera:

Los objetivos son los fines hacia los que van a dirigir lasactividades de auditoría, por lo que deberán enunciarse enforma explícita y concisa, así mismo deberán ser alcanzablesy susceptibles de medición.

El alcance es la extensión y la profundidad con que se va adesarrollar el trabajo, éste será más amplio en aquellosaspectos que denoten escasa confiabilidad y recurrencia dedeficiencias, puede ser por periodo, programas, porcentajeso actividades a realizar.

Artículo 22.- La base para la realización de las auditorías porparte de los Órganos auditores es el Programa Anual deAuditoría, cuyo objetivo es determinar, de acuerdo a la fuerzade trabajo de los Órganos auditores, el número de auditorías,objetivos, tiempo y fuerza de trabajo que aplicarán en larealización de los trabajos de revisión.

Y en el caso específico de los Órganos Internos de Control, seconsidera además la cantidad de semanas-hombre que sedestinarán a las funciones de quejas y denuncias,responsabilidades e inconformidades y demás actividadesrespecto de las cuales se le ha facultado para su ejercicio.

Para su elaboración, como ha quedado señalado en lo relativoa la planeación, es preciso que los Órganos auditores previoa ello, realicen una investigación sobre los riesgos quepudieran impactar en el ente a fiscalizar.

Artículo 23.- Las auditorías pueden ser requeridas pordisposiciones normativas, solicitadas por la institución pública,en el que se considera a la Contraloría, Órganos fiscalizadores

JUEVES 06 DE ABRIL DE 20178

externos, iniciadas por el Órgano auditor o llevadas a cabopor solicitud del ente auditado.

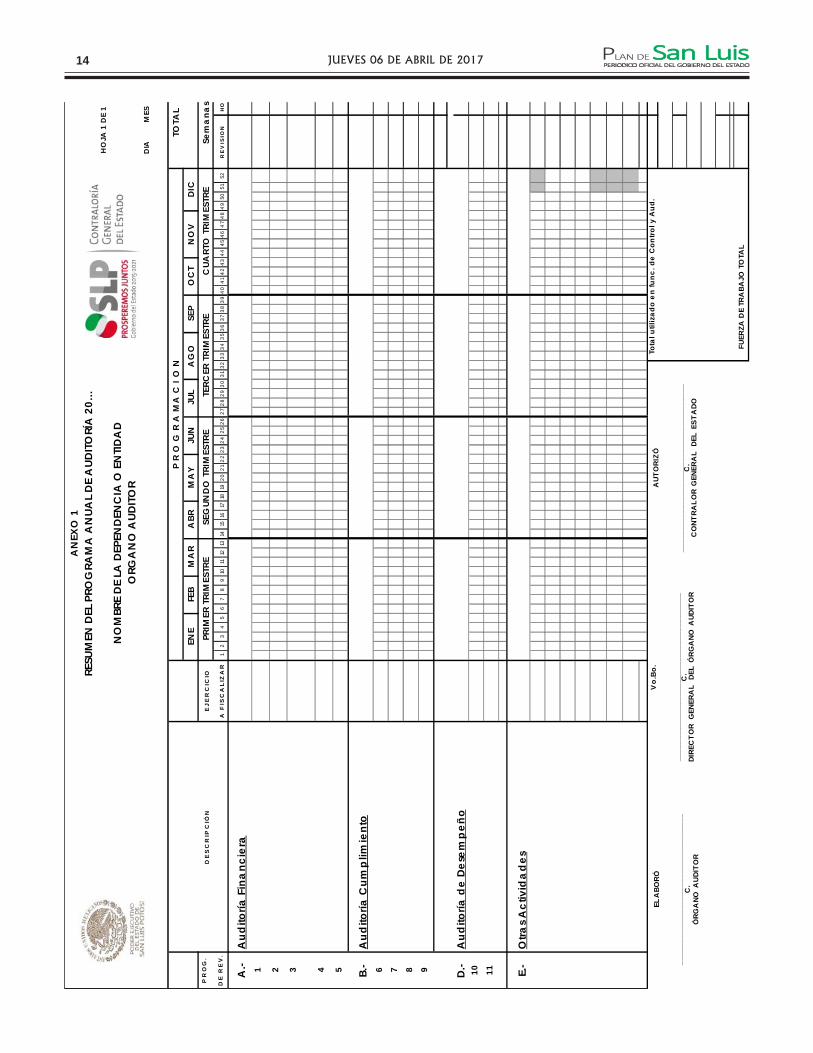

Una vez terminada la evaluación de los riesgos, se procederáa definir el número de auditorías a realizar, las cuales puedenser de tipo: De desempeño, de cumplimiento o financiera;pudiendo considerar varios tipos a realizarse en alguna unidado ente auditable; procediendo a la distribución de la fuerza detrabajo, y así integrar el Programa Anual de Auditoría detalladocon su respectivo resumen, el cual, deberá presentarse en elmes de noviembre, ante la Dirección General que correspondapara su revisión y en su caso, aprobación por la misma yautorización del Contralor General del Estado.

Artículo 24.- El Programa Anual de Auditoría, debe contenerlo siguiente:

Las auditorías, revisiones y actividades a realizar deberánplasmarse de forma resumida en el Cronograma deactividades, en el que se asentará las auditorías a realizar,según el tipo, las fechas consideradas para su realización,ejercicio a revisar, horas hombre a utilizar, además que deberácontener el nombre, cargo y firma del Titular del Órgano auditor,de la Dirección General que corresponda y del ContralorGeneral del Estado, en el caso de los Órganos Internos deControl, especificar la Contraloría a la que corresponde y sufecha de elaboración. (Anexo 1)

Artículo 25.- Una vez que ha sido autorizado el ProgramaAnual de Auditoría de los Órganos auditores, cualquiermodificación que se pretenda realizar al mismo, deberá serautorizada por el Contralor General del Estado o por la DirecciónGeneral correspondiente.

En el caso de que se solicite la adición de una revisión, lasolicitud deberá presentarse por escrito previo al inicio de laauditoría, debiendo constar la autorización también por escrito.

Artículo 26.- La planeación debe definir el alcance, losobjetivos y el enfoque de la auditoría. Los objetivos se refierena lo que la auditoría tiene previsto lograr. El alcance se relacionacon la materia y los criterios que los auditores utilizarán paraevaluar e informar sobre el mismo, y está directamenterelacionado con los objetivos y el periodo a revisar. El enfoquedescribirá la naturaleza y alcance de los procedimientos quese usarán para reunir la evidencia de auditoría. La auditoríadebe planearse para reducir su riesgo hasta un nivelaceptablemente bajo.

Operacionalmente, la planeación implica establecer uncronograma para la auditoría y definir la naturaleza, tiempos yalcance de los procedimientos de auditoría.

Artículo 27.- La Carta Planeación incluirá el nombre y cargodel personal participante en la auditoría, los aspectos decontrol interno, el marco jurídico aplicable, y la posibleproblemática que pudiese presentarse en el transcurso de larevisión, lo anterior servirá de soporte para la planeación deactividades (Anexo 2).

Artículo 28.- En el Cronograma de Actividades a desarrollar,se detallan las actividades que el auditor o auditores efectuarádesde el inicio hasta su conclusión, y será verificado por elTitular del Órgano auditor, la forma y realización de las mismas,considerando los aspectos para su elaboración (Anexo 3).

Inicio de la Auditoría

Artículo 29.- El inicio de auditoría se lleva a cabo mediantemandato escrito, el cual se denomina Orden de Auditoría(Anexo 4), la cual deben contener los siguientes elementos:

1. Dirigirse al servidor público responsable del área por auditar.

2. Estar fundada.

3. Citar al personal comisionado que practicarán la revisión,incluyendo en su caso, al responsable de la misma.

4. Describir de manera general los alcances de la auditoría yel período por revisar.

5. Estar firmada por el Titular del Órgano auditor de laContraloría.

6. La información y/o documentación que se requiere parallevar a cabo la ejecución de la auditoría, señalando el plazopara su entrega, el cual deberá ser en un periodo de 10 díashábiles contados a partir de la recepción de la misma.

7. Se debe incluir la fecha del inicio formal de los trabajos deauditoría, por lo que se requerirá que se designe un Enlaceresponsable de atender la misma; con el apercibimiento deque ante la inasistencia por parte del ente auditado, se llevarána cabo medidas de apremio y en caso de acciones u omisionesencaminadas a entorpecer la auditoría, se procederá a realizarel inicio, con el personal auditor y testigos.

La orden de auditoría se entregará a la unidad administrativaauditada recabando el sello de notificación de la misma o ensu caso la firma, fecha, nombre y cargo del Titular del áreaauditada. Siendo opcional, el turnar copia a las instanciascorrespondientes.

Artículo 30.- En el caso de que se requiera informacióncomplementaria o adicional ya sea al área auditada, así comoa otra unidad administrativa para la ejecución de la auditoría,se deberá requerir la información y documentación que elpersonal comisionado considere necesaria de forma escritamediante oficio signado por el Titular del Organismo Auditor yse deberá otorgar un término de 5 días hábiles para su entrega.

Las solicitudes de información deben contener el fundamentodel Órgano auditor, el detalle o desglose de la informaciónque se solicita; la referencia y mención de la auditoría a la quecorresponde. (Anexo 5).

Artículo 31.- En caso de omisión en la entrega de lainformación por parte el ente auditado, el Órgano auditor,procederá a requerir nuevamente la información solicitada,otorgando un plazo de 3 días hábiles para su entrega, con el

JUEVES 06 DE ABRIL DE 2017 9

apercibimiento que de no proporcionase se determinará comoobservable la totalidad de los recursos motivo de la auditoría,además de proceder conforme a la Ley de Responsabilidadesde los Servidores Públicos del Estado y Municipios de SanLuis Potosí a fin de determinar la presunta responsabilidadadministrativa por dicha omisión.

Artículo 32.- En las revisiones que practique el Órgano auditorde la Contraloría, se levantará Acta de Inicio de Auditoría, en laque se hará constar lo siguiente:

1. Lugar, hora y fecha del acto.

2. Nombre de todos los participantes, mención del documentocon el que se identifica.

3. Número de orden de auditoría, fecha, nombre de la personaa quién va dirigida y quién la emitió.

4. El señalamiento del fundamento que faculta al Órganoauditor para llevar a cabo la auditoría, que invariablementedeberá ser el mismo establecido en la orden de auditoría.

5. El apartado de hechos del acta, que describirá la forma enque se presentaron los auditores actuantes, con quién sepresentaron y el documento con el que se identificaron losque intervienen en el acta. Asimismo, se hará constar queprevio a ello, ha sido entregada la orden de auditoría, a quiénfue dirigida, la fecha de notificación.

6. En el levantamiento del acta se requerirá a la persona conquien se entiende la diligencia, el nombramiento de dostestigos de asistencia; en caso de negativa, los auditoresactuantes nombrarán a dichos testigos, hecho que quedaráasentado en el acta.

7. También deberán incluirse los siguientes datos de lostestigos y Enlace: Nombre completo, nacionalidad,identificación con que acrediten su personalidad,señalamiento de que los testigos aceptaron el nombramiento.

8. Posteriormente, los auditores actuantes solicitarán a lapersona con que se entiende la diligencia, si desea agregaralgún otro hecho. En caso positivo se le otorgará la palabra y,en caso negativo, se procederá al cierre y término del acta.

En el anexo 6 se incluye el modelo para su elaboración conlas especificaciones correspondientes.

Artículo 33.- Si en el desarrollo de la auditoría se requiereampliar, reducir o sustituir al personal comisionado, así comoampliar el tiempo de la revisión o modificar el período y/o elalcance; se hará del conocimiento del área auditada medianteoficio, cumpliendo con las siguientes características:

a) Dirigirse al servidor público a quien se giró la orden deauditoría.

b) Citar al personal comisionado que a partir de la fecha deloficio se sustituyen o se incorporan de la auditoría y/o describir

de manera concreta en qué consiste la ampliación omodificación del alcance y/o el período a revisar.

c) Estar firmado por el Titular del Órgano auditor.

Artículo 34.- La ejecución de la auditoría, consiste en realizary llevar a cabo las actividades y tareas determinadas en laplaneación específica de la auditoría consideradas en elPrograma Anual de Auditoría (las cuales, de ser necesario,deberán ser ajustados de acuerdo a las circunstanciasencontradas), comprende la aplicación de pruebas, la revisiónde los registros y la recopilación de evidencia relevante ysuficiente para efectos del informe de auditoría e incluye elestudio y evaluación del sistema de control interno así comola aplicación de procedimientos de auditoría que seconsideren necesarios, de tal manera que permita concluir siel ente fiscalizado está utilizando adecuadamente susrecursos auditados.

Artículo 35.- La evidencia de auditoría consiste en cualquierinformación utilizada por el auditor para determinar si el objetode la revisión cumple con los criterios aplicables. La evidenciapuede tomar diversas formas, tales como registros deoperaciones en papel y en forma electrónica, comunicacionescon gente externa por escrito y en forma electrónica,observaciones hechas por el auditor y testimonios orales oescritos hechos por el ente auditado, en general, cualquiermedio que acredite los resultados que arrojen la auditoría.

Artículo 36.- La ejecución de la auditoría se constituye por laaplicación de acciones detalladas y determinadas a fin delograr la evidencia necesaria que respaldará su informe; adichas acciones se les conoce como las técnicas de auditoríaque se utilizan en esta etapa; a las cuales se les haconceptualizado como los métodos o herramientas utilizadospor el auditor para obtener la evidencia comprobatoriasuficiente, competente y pertinente a fin de formarse un juicioprofesional sobre lo revisado examinado.

Las técnicas para obtener la evidencia de auditoría puedenincluir la inspección, observación, indagación, confirmación,recalculo, repetición, procedimientos analíticos y/u otrastécnicas de investigación. La evaluación del personalcomisionado sobre la evidencia debe ser objetiva. Losresultados deben comunicarse y tratarse con el ente auditado.

Artículo 37.- La ejecución de la auditoría desarrollará loshallazgos de auditoría; los cuales se entienden como losasuntos que se consideran de interés o de utilidad para serinformado a los titulares del ente fiscalizado; está vinculado adeficiencias o debilidades o aspecto sobresalientesencontrados en la revisión, las cuales fundamentarán lasobservaciones o recomendaciones que señale los Órganosauditores. Se deben plasmar en el pliego de observacionescorrespondiente de una manera lógica y clara.

Artículo 38.- Para determinar un hallazgo de auditoría serequiere reunir los siguientes elementos:

1.- Condición. - Situación encontrada por el auditor conrespecto a una operación, actividad o transacción “lo que es”.

JUEVES 06 DE ABRIL DE 201710

2.- Criterio. - Es la norma con la cual el auditor mide la condición“lo que debe ser”.

3.- Efecto. - Es lo que resulta u ocasiona la condiciónencontrada “diferencia entre lo que es y los que debe ser”.

4.- Causa. - Es la razón por la cual ocurrió la condición o bienel motivo por el que no se cumplió el criterio “porque sucedió”.

Artículo 39.- Para cada proceso de auditoría, el auditordocumentará su trabajo elaborando papeles de trabajo(manuales o electrónicos), los cuales serán concentrados,archivados y resguardados en sus respectivos expedientes.

Artículo 40.- Los requisitos básicos que deben reunir lospapeles de trabajo son:

1. Nombre de la entidad auditada.

2. Iniciales del personal que los preparó y revisó.

3. Índice del papel de trabajo.

4. Marcas de auditoría.

5. Fuente de información respecto a quien proporcionó lainformación.

Artículo 41.- La aplicación de los procedimientos de auditoríase hace constar en cédulas de trabajo, las cuales debencontener evidencia de la planeación, ejecución, conclusión,supervisión del trabajo y de los informes que se generen. Conla elaboración de los papeles de trabajo, se logra registrar demanera ordenada, sistemática y detallada los procedimientosy actividades realizados por el personal comisionado, se dejaconstancia de que se cumplieron los objetivos y que el trabajodesarrollado fue conforme al presente Manual, que tiene comobase a las Normas Profesionales del Sistema Nacional deFiscalización.

Artículo 42.- Se conocen como papeles de trabajo de unaauditoría, los siguientes:

1. Cédulas sumarias.- Son el resumen de los procedimientosaplicados a un grupo homogéneo de conceptos o datos queestán analizados en otras cédulas (concentrados deinformación).

2. Cédulas analíticas: Son el desarrollo de un procedimientosobre un concepto u operación específico, contenido en lascédulas sumarias. Se detallan la información obtenida, laspruebas realizadas y los resultados obtenidos.

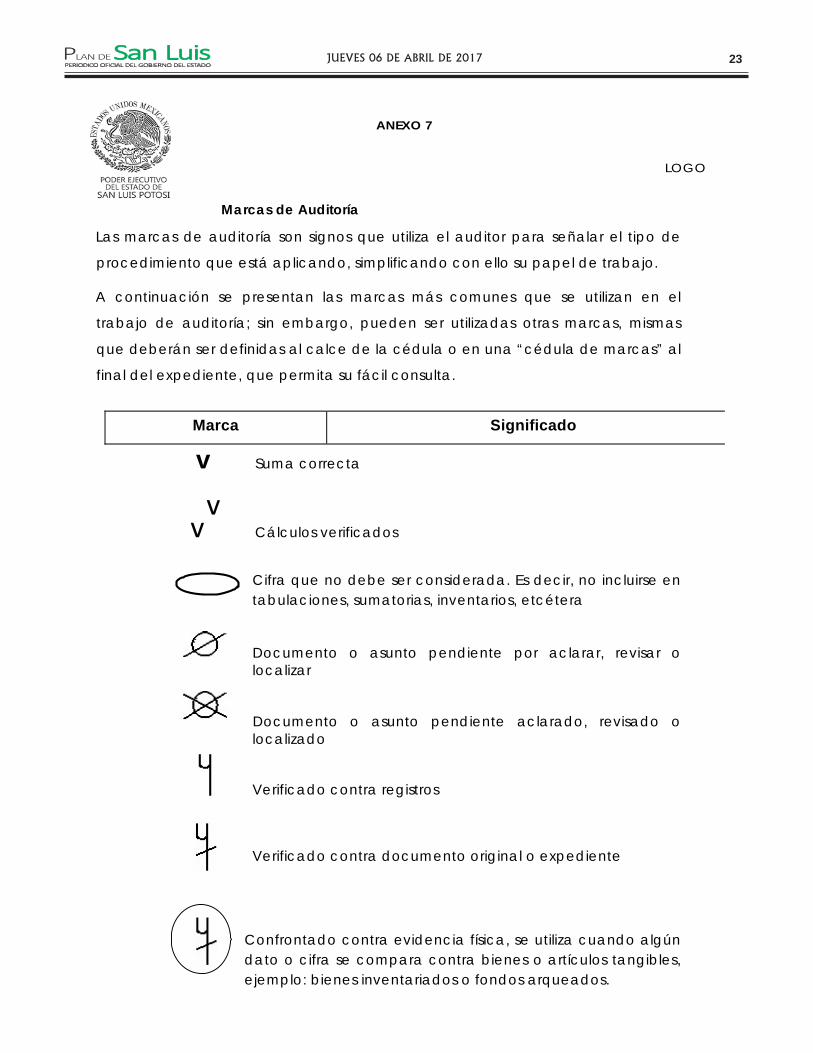

Artículo 43.- Los papeles de trabajo contienen claves quepermiten enlazar datos y localizar el análisis de estos en otrascédulas. Estas claves se conocen como índices, referenciasy marcas de auditoría que consisten en:

√ Índice: Son claves que permiten localizar el lugar exacto deuna cédula en el o los legajos de papeles de trabajo (deberánanotarse en la esquina superior derecha de cada foja).

√ Referencias: Son el enlace entre cifras o información queaparece en las diferentes cédulas, que se anotan para cruzarlos datos.

√ Marcas: Son señales que se anotan junto a la informaciónplasmada por el auditor para evidenciar las investigacionesrealizadas (Anexo 7).

Artículo 44.- Los papeles de trabajo deben contener el nombre yfirma del auditor que elaboró, así como del Titular del Órganoauditor como evidencia de la supervisión que realizó; deben sercompletos y suficientes, contener fuentes de información, en sucaso. índices, cruces, marcas, referencias, conclusión y notas.

Artículo 45.- Los papeles de trabajo preparados por el auditor,integrados en los expedientes de auditoría, son exclusivos de lainstancia fiscalizadora de conformidad con la norma 40 de lasNormas Profesionales del Sistema Nacional de Fiscalización.

Artículo 46.- Las Normas Profesionales de Auditoría delSistema Nacional de Fiscalización relacionadas con elproceso de auditoría de conclusión o emisión de resultadosson la 30 y la 40.

Artículo 47.- La conclusión o emisión de resultados, es la últimafase del proceso de auditoría y consiste en evaluar los resultadosderivados de la ejecución determinando las conclusiones finalespara proceder a la elaboración, edición y entrega de los resultadosobtenidos.

El personal comisionado debe evaluar la evidencia de auditoríay emitir resultados. Después de concluir los procedimientos deauditoría, se evalúa la documentación de la auditoría con el fin dedeterminar si el asunto ha sido auditado de manera suficiente yapropiada.

Artículo 48.- De la auditoría realizada a los entes auditados, elpersonal comisionado podrá detectar los hechos y omisionesque resulten de su revisión, para incorporarse comoobservaciones al Informe de auditoría previa aprobación de susuperior jerárquico.

Artículo 49.- Las observaciones detectadas como resultado dela auditoría, podrán consistir en:

I. Observaciones administrativas: Son aquellas que denotan unadeficiencia administrativa por error u omisión, pero que no causaperjuicio a la Hacienda Pública, pudiendo indicar, en caso de sersusceptible de cuantificarse, un monto de referencia.

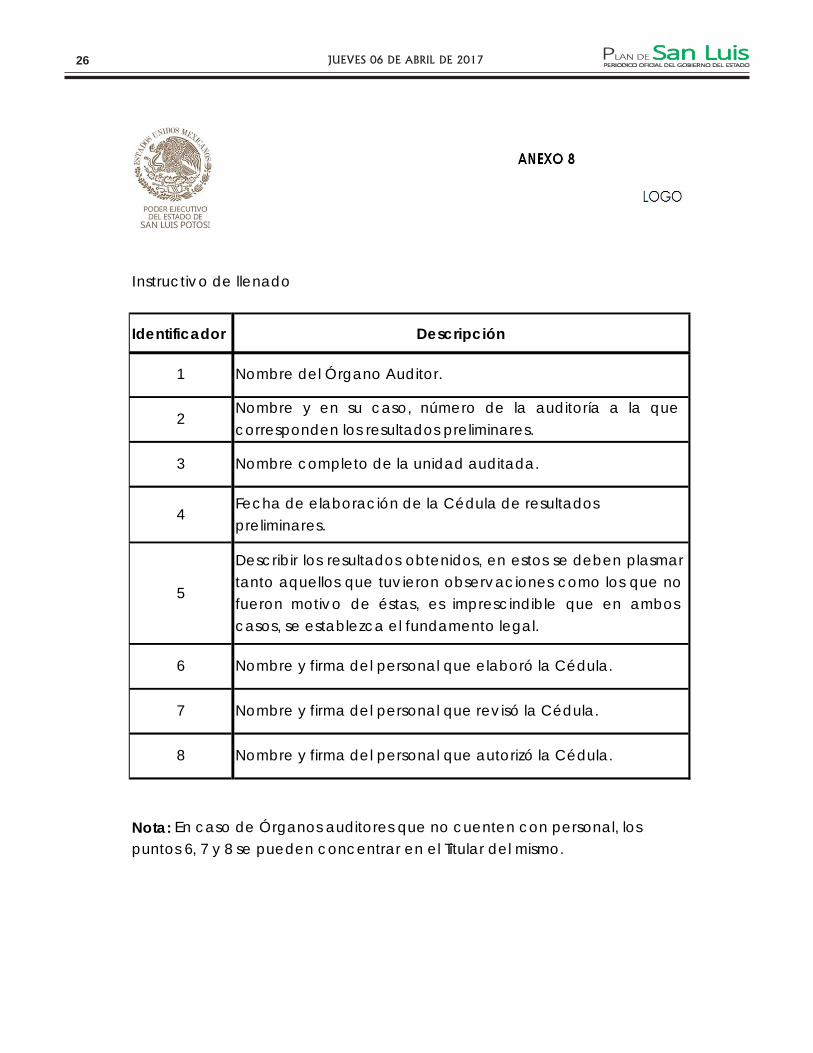

II. Observaciones de presunto daño patrimonial: Es aquel acto uomisión que hace presumir el posible perjuicio o daño a laHacienda Pública; se considerarán para calificar los hechos yomisiones determinados como presunto daño patrimonial,cualquiera de los siguientes supuestos:

a) Que exista una disminución, perjuicio o pérdida de los recursospúblicos;

b) Que se haya realizado incorrectamente una salida de recursos;

JUEVES 06 DE ABRIL DE 2017 11

c) Que exista un incumplimiento a la normatividad aplicable a losrecursos ejercidos;

d) Que el Ente Fiscalizable no justifique la falta de información;

e) Que no exista o falte la documentación comprobatoria, con laque ampare o acredite la salida del recurso público.

f) Que el Ente auditado no justifique con la documentacióncorrespondiente, el destino y aplicación de los bienes o servicioscontratados y pagados.

g) Que el Ente auditado sea omiso o falsifique informaciónfinanciera, contable, presupuestal o programática.

III. Observaciones de presunto desvío de recursos: Sonseñalamientos de erogaciones que no fueron ejercidas deacuerdo a los fines establecidos en la normatividad aplicable alfondo o programa del que se trate.

Artículo 50.- La cédula de observaciones es el documento en elque se establecen las deficiencias e irregularidades que sehayan encontrado en el transcurso de la revisión, se resumirándebidamente identificados con el número de cédulacorrespondiente, a fin de facilitar su consulta y revisión.

Artículo 51.- Previo a la emisión del Informe final, se hará delconocimiento del área auditada, los resultados obtenidos de laejecución de la auditoría, mediante la emisión de Cédula deobservaciones preliminares (Anexo 8) lo anterior a efecto deque tenga la posibilidad de conocerlos y presente lasaclaraciones que correspondan con la documentacióncorrespondiente.

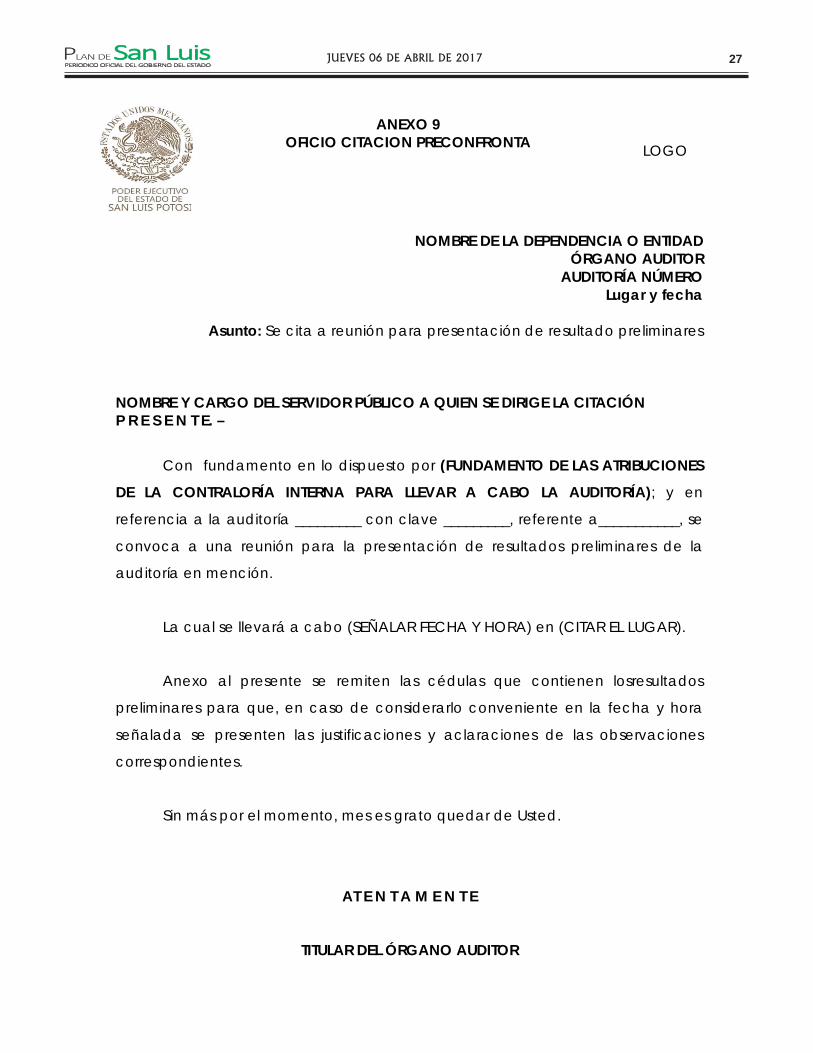

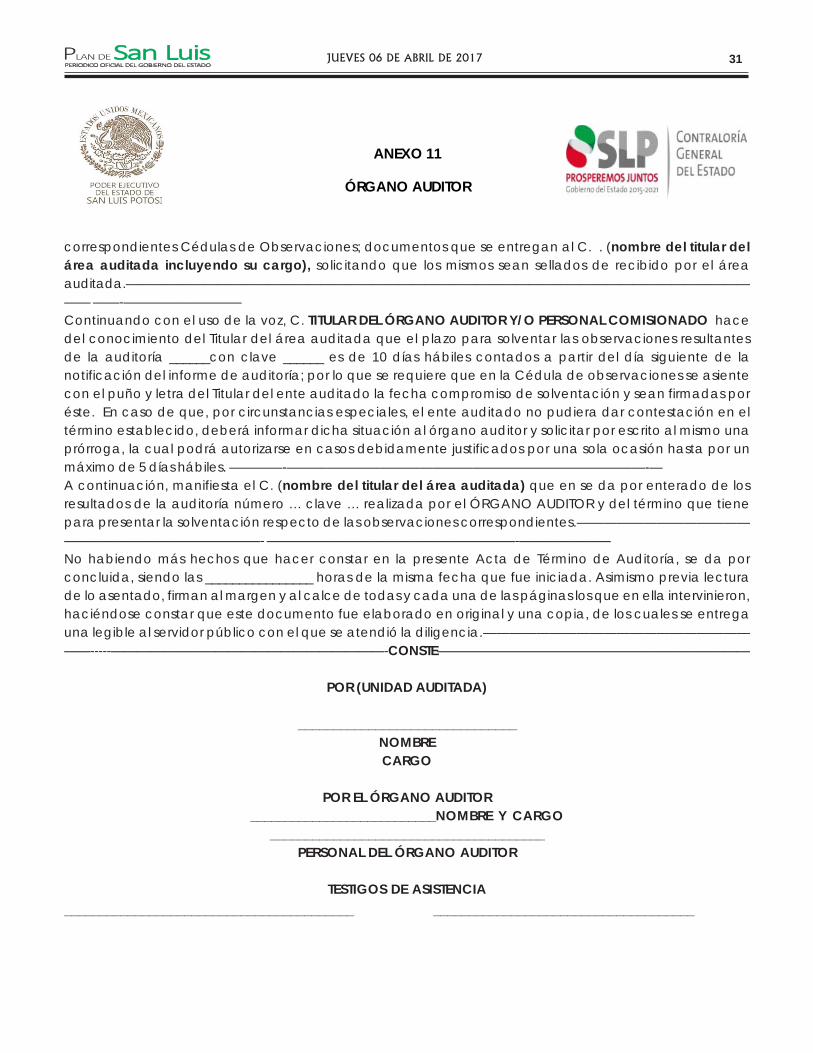

Artículo 52.- Se deberá notificar mediante oficio al ente auditado(Anexo 9) las Cédulas de Observaciones preliminares y se citaráal mismo para que se presente en el término de 3 días hábilesante el Órgano auditor para la realización de la pre confronta deobservaciones; por lo que deberá señalarse fecha y hora paraque se presente el Titular o Enlace del ente auditado; debiendoformularse un acta administrativa (Anexo 10) en la que el Titulardel Órgano auditor, junto con los auditores que participaron en larevisión, presentarán y comentarán las cédulas deobservaciones con los responsables de la operación revisada ydel área auditada; por lo que se formulará acta en la que seasienten los resultados que se obtengan de la información ydocumentación presentada en relación con las observacionesnotificadas. De esa reunión podrán obtenerse elementosadicionales que ratifiquen la irregularidad.

Artículo 53.- Las cédulas de observaciones deberán contenerlos siguientes elementos:

1. Señalamiento del Órgano auditor, área auditada, número deauditoría, número de observación.

2. Descripción de la observación

3. Fundamento legal de la observación

4. El planteamiento de las recomendaciones correctivas ypreventivas y la fecha de solventación.

5. Nombre y firma del auditor o auditores que elaboran, nombrey firma del Titular del Órgano auditor.

Las cédulas deberán estar enumeradas

En el anexo 14, se incluye el modelo de Cédula de observacionescon las especificaciones correspondientes.

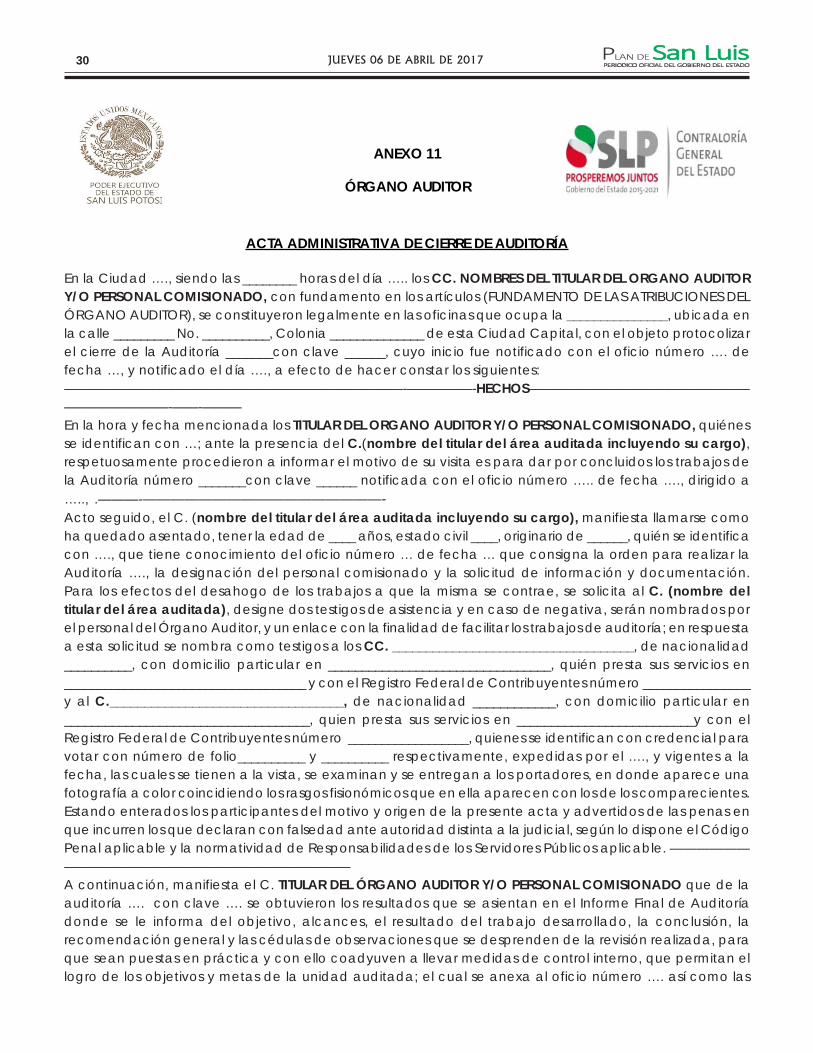

Acta de cierre

Artículo 54.- Una vez llevado a cabo el proceso anterior, losOrganismos auditores procederán a dar por cerrada laauditoría mediante la formalización del acta de cierre deauditoría (Anexo 11).

En todas las revisiones que practiquen los Órgano auditores, selevantará Acta de Cierre de Auditoría, en la que se hará constar losiguiente:

1. Lugar, hora y fecha del acto.

2. Nombre de todos los participantes, número de identificaciónoficial y/o institucional, así como el nombre de la unidadadministrativa de adscripción.

3. Número de auditoría, así como su fecha de inicio.

4. El apartado de hechos del acta, que describirá la forma en quese presentaron los auditores actuantes, con quién sepresentaron y el documento con el que se identificaron los queintervienen en el acta.

5. En el levantamiento del acta se requerirá a la persona conquien se entiende la diligencia, el nombramiento de dos testigosde asistencia; en caso de negativa, los auditores actuantesnombrarán a dichos testigos, hecho que quedará asentado enel acta.

6. También deberán incluirse los siguientes datos de los testigos:Nombre completo, nacionalidad, identificación con que acreditensu personalidad, señalamiento de que los testigos aceptaron elnombramiento.

7. Posteriormente, los auditores actuantes solicitarán a lapersona con que se entiende la diligencia, si desea agregaralgún otro hecho. En caso positivo se le otorgará la palabra y, encaso negativo, se procederá al cierre y término del acta.

Artículo 55.- Los auditores deben preparar un informe con baseen los resultados. El proceso de auditoría incluye la preparaciónde un informe para comunicar los resultados de auditoría al enteauditado y demás unidades que corresponda. El propósitotambién es facilitar las acciones de seguimiento y de naturalezapreventiva y correctiva. Los informes deben ser fáciles decomprender, claros, concretos, y objetivos.

Artículo 56.- Una vez determinadas las observaciones, se deberáinformar al Titular del área auditada, los resultados de la revisiónrealizada por el Organismo auditor a través del documentodenominado Informe de Auditoría mediante el correspondienteoficio de notificación del informe de auditoría. (Anexo 12).

JUEVES 06 DE ABRIL DE 201712

Artículo 57.- El informe de auditoría debe contener la declaraciónformal del auditor de haber desarrollado su trabajo deconformidad con el presente Manual de Auditoría, el cual tienecomo base las Normas Profesionales de Auditoría del SistemaNacional de Fiscalización y los procedimientos de auditoría deaplicación general o hacer constar que así está reflejado enpapeles de trabajo.

El informe consta de los siguientes elementos:

A) Carátula del Informe. - Contiene un resumen con los datosmás importantes de la auditoría, como son: el nombre del áreaauditada, tipo de auditoría, período auditado, número de controlde la auditoría, fechas de inicio y término, fecha de discusión deobservaciones y nombre de los responsables de la auditoría.

B) Índice. - Con los capítulos que integran el informe y la páginaen la que encuentra cada capítulo.

Se numeran los capítulos que integran el informe, señalando elnúmero de la página donde se localiza cada apartado.

C) Cuerpo del Informe. - Contiene los resultados de la realizaciónde la auditoría, de una manera resumida, bajo la siguienteestructura:

√ Antecedentes: Se anotarán las causas que originaron larevisión, las principales funciones u operaciones del áreaevaluada y cualquier otro elemento que sea necesario mencionar.

√ Período: Indica el lapso en que se realizaron los trabajos deauditoría.

√ Objetivo: Los logros que se propusieron alcanzar con la revisión.

√ Alcance: Señala las áreas evaluadas, cantidad e importe de lasactividades u operaciones revisadas y su proporción porcentualrespecto a sus universos particulares.

√ Resultados del trabajo desarrollado: En este apartado sedescriben los aspectos relevantes identificados durante laauditoría, pero no como una transcripción o síntesis de lasobservaciones determinadas ni la mención de desviacionesespecíficas o particulares.

Los resultados incluidos en el informe deben corresponder aproblemas definidos con precisión y que sean el origen de lasdesviaciones, tal y como fueron plasmados en las cédulas deobservaciones, haciendo hincapié en las repercusiones dentrode procesos, actividades o áreas auditadas.

√ Conclusión y recomendaciones: Como importante es señalarlas deficiencias más significativas, también lo es promoveracciones que conlleven su solución; por ello, dentro del informede auditoría se incluirán las conclusiones y recomendacionesgenerales.

D) Observaciones: Se incluyen todas las cédulas deobservaciones comentadas deben estar firmadas por el o losauditores designados, así como por el Titular del Órgano auditory por el Titular o Enlace de la unidad auditada, asentando lafecha compromiso para su solventación.

En el anexo 13 se incluye el modelo para la elaboración delInformes de Auditoría, con las especificaciones correspondientes.

Artículo 58.- El ente auditado deberá presentar la solventacióncorrespondiente de las observaciones determinadas comoresultado de la auditoría realizada al Organismo auditor dentrodel tiempo máximo de 10 días hábiles.

Artículo 59.- En caso de que, por circunstancias especiales, elente auditado no pudiera dar contestación el término establecido,deberán informar dicha situación al Organismo auditor y solicitarpor escrito al mismo una prórroga, la cual podrá autorizarse encasos debidamente justificados por una sola ocasión hasta porun máximo de 5 días hábiles.

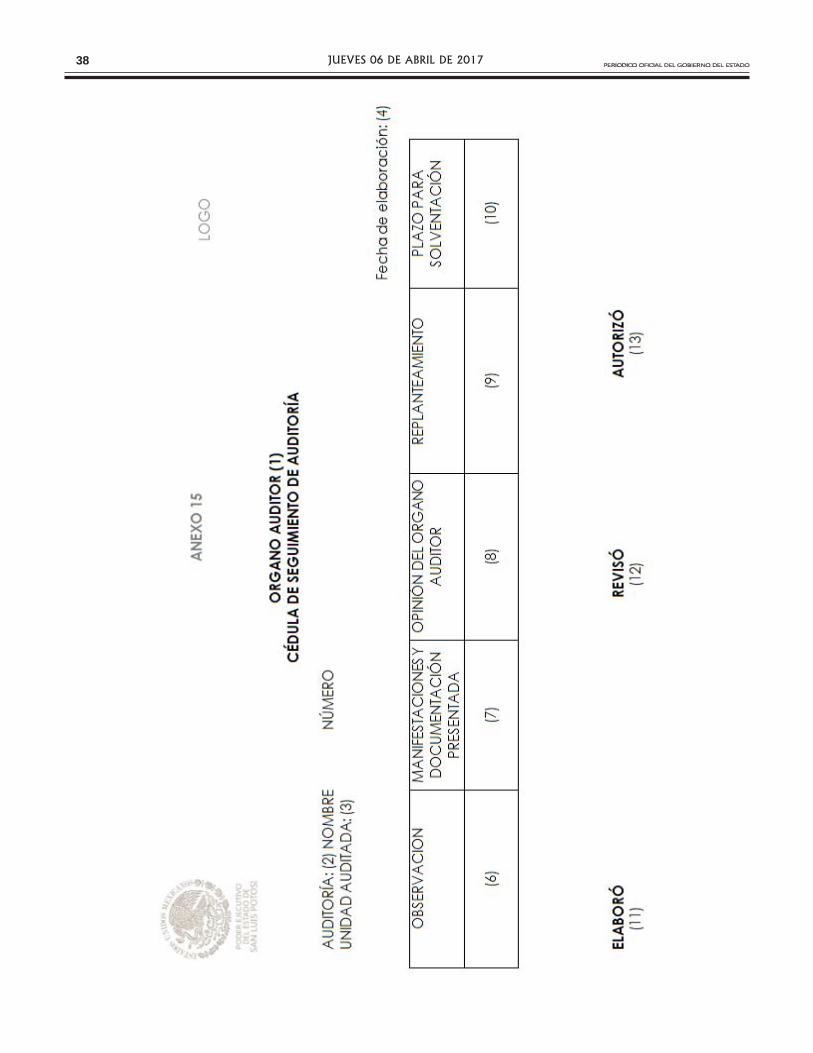

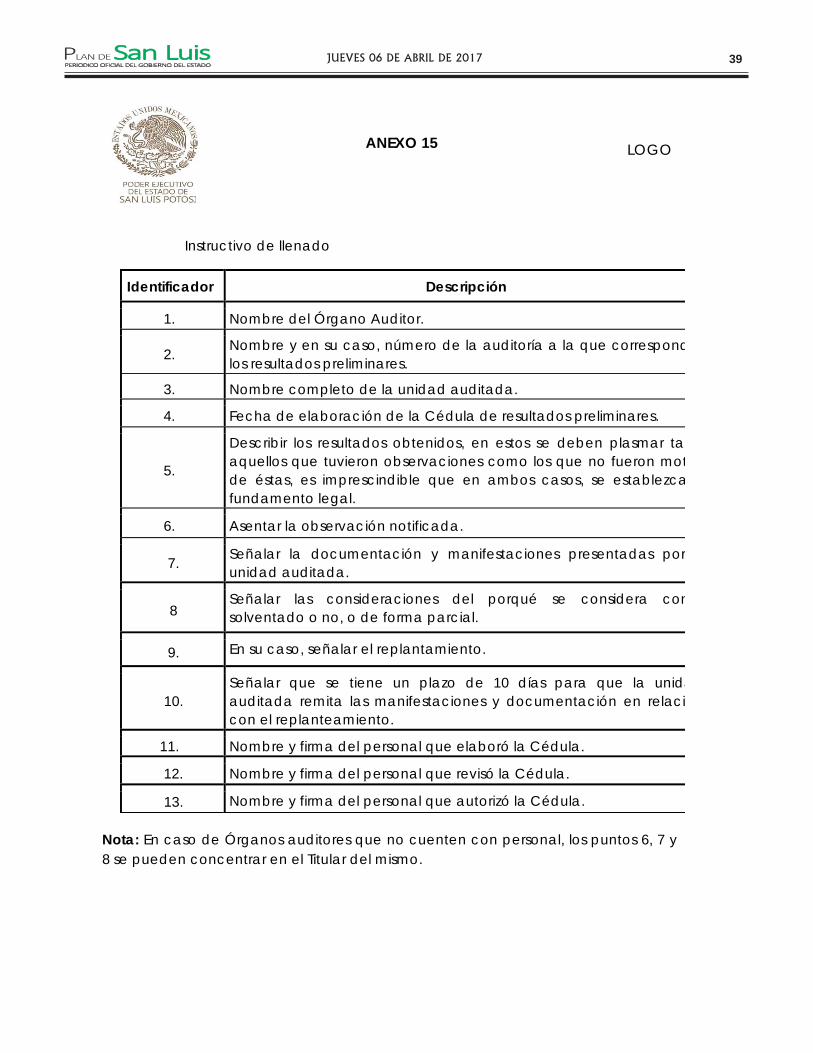

Artículo 60.- Una vez que se haya presentado por el ente auditado,la documentación y justificación relativas a las observacionesresultado de la auditoría realizada por el Órgano auditor, ésteprocederá a realizar una Cédula de seguimiento en la que semanifieste el avance en la atención de irregularidades detectadasdurante la auditoría, en ellas se verifica que las recomendacioneshechas por el auditor y las acciones implantadas por el árearevisada, hayan sido aplicadas y que permitan la solución de laproblemática o, en su caso, el avance en su solución. Dichacédula debe contener la siguiente información:

1. Nombre del Órgano auditor, número o clave, tipo y nombre deauditoría, con su respectiva orden, nombre del área auditada

2. La observación a la cual se da seguimiento.

3. Las manifestaciones y documentación presentada por el áreaauditada para la solventación de las observaciones.

4. La opinión del auditor para considerar solventada o no lairregularidad.

5. En caso de no estar solventada la observación, elreplanteamiento que se propone, mediante medidas correctivasy/o preventivas para solventarlas.

6. La fecha compromiso en la que el área auditada deberápresentar la documentación correspondiente al replanteamientorealizado; el cual no podrá exceder del término de 5 días hábiles.En el anexo 15 se incluye el modelo para su elaboración con lasespecificaciones correspondientes.

Artículo 61.- La cédula de seguimiento de auditoría deberáhacerse del conocimiento al ente auditado mediante oficio.

Artículo 62.- En caso, de que no se solventaren las observacionesresultado de la auditoría realizada por el órgano auditor, éstepuede promover el procedimiento de responsabilidad ante lasautoridades competentes en los órdenes y poderes de gobiernoque correspondan, y en su caso, instrumentarlos, para lo cual,se deberá elaborar el Dictamen correspondiente.

Artículo 63.- La integración y emisión del dictamen permitirá queel órgano auditor cuente con elementos suficientes que conlleven,en su caso, a iniciar el procedimiento de responsabilidadadministrativa.

JUEVES 06 DE ABRIL DE 2017 13

Artículo 64.- Para la elaboración e integración de los anexos deldictamen, es necesaria que se tenga toda la evidenciadocumental que se relacionen directamente con lasirregularidades determinadas en éste, ya que través de laevidencia, se podrá probar o confirmar algo, por lo que deberáser la idónea. De esta manera, la documentación quecompruebe una presunta responsabilidad administrativa deberáestar necesariamente vinculada con los actos u omisionesconsideradas como irregulares y relacionadas con la disposiciónjurídica presuntamente infringida. La documentación certificadadeberá estarlo por funcionario facultado para ello.

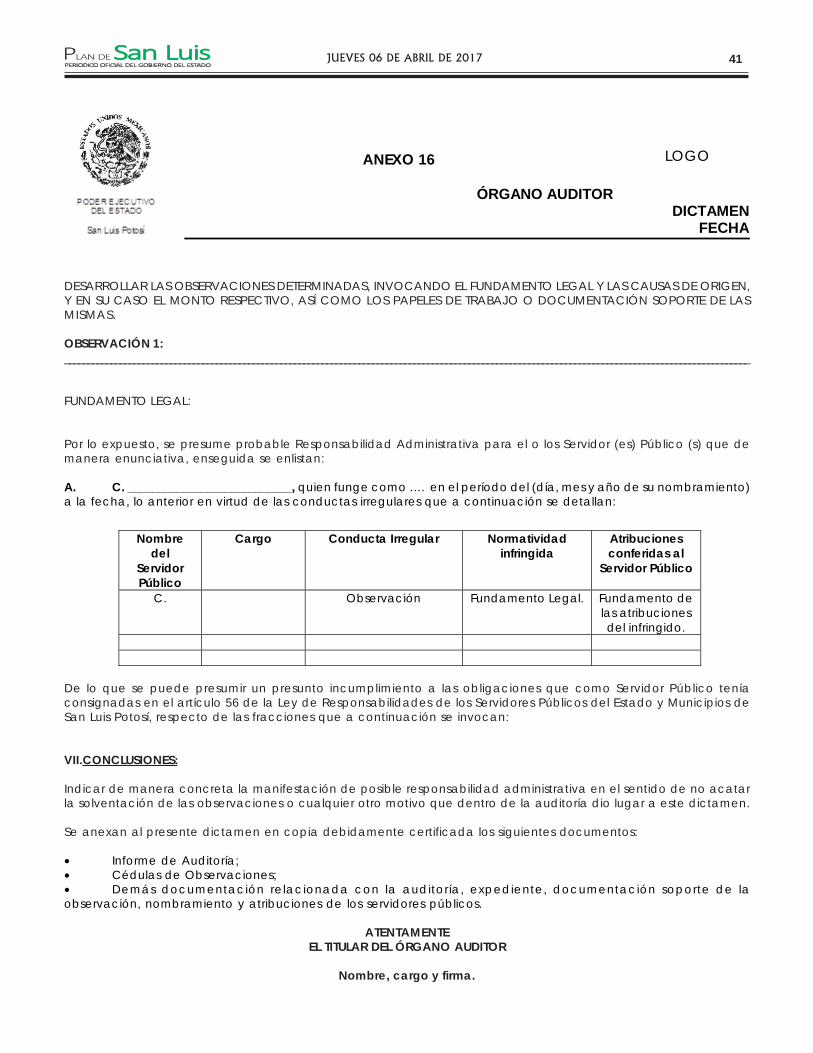

Artículo 65.- El dictamen deberá contener una presentación enla que se señale lo siguiente:

Descripción de la revisión a la que corresponde, origen de larevisión, señalamiento del monto, si existiere, periodo al quecomprende la revisión, áreas involucradas en las observaciones,descripción de la o las observaciones.

Y en específico, el contenido del dictamen debe quedarestructurado de la siguiente manera:

I. Facultades, del órgano revisor.

II. Siglas y abreviatura a utilizarse en el Dictamen.

III. Antecedentes

IV. Trabajos realizados

V. Hechos

VI. Daño o perjuicio patrimonial

VII. Presuntos Servidores Públicos responsables

VIII. Conclusiones

IX. Anexos.

En el anexo 16 se incluye el modelo para su elaboración con lasespecificaciones correspondientes.

CAPÍTULO 3.- ROL DEL AUDITOR GUBERNAMENTAL

Artículo 66.- Las Normas Profesionales de Auditoría del SistemaNacional de Fiscalización relacionadas con el auditorgubernamental es la 30.

Artículo 67.- Los órganos auditores deben gozar de un alto gradode credibilidad, para ello, es preciso que la ejecución de su trabajosea realizada en estricto a los principios que rigen para elpersonal de dichos Órganos. Por lo que, resulta necesario quese cuente con cualidades profesionales y personales paraadoptar, de manera convencida y plena, los principios delegalidad, integridad, independencia, objetividad, imparcialidad,confidencialidad.

Artículo 68.- Las Normas Profesionales señalan que losprincipios que deben ser percibidos como una referencia

cotidiana en el trabajo que desarrollan los integrantes delosorganismos auditores son:

1. Integridad. Abarca toda la serie de acciones y actitudes queposibilitan una actuación responsable que distingue lo legal, lojusto, lo honesto y lo apropiado de lo que no lo es.

2. Independencia. Significa estar libre de influencias, presiones,simpatías o afectos que pongan en riesgo la capacidad delpersonal auditor para cumplir sus responsabilidades de maneraneutral y equilibrada.

3. Objetividad. Es una actitud mental que permite cumplir con eldeber sin subordinar el juicio propio a criterios ajenos a laslabores; por lo que las opiniones a las que llegue el personal delos organismos auditores deberán sustentarse solo en evidenciasuficiente, competente, pertinente y relevante.

4. Imparcialidad. Implica dar a todos los sujetos el mismo tratosi se encuentran en las mismas circunstancias, sin permitir lainjerencia de prejuicios o preferencias personales en laelaboración de un dictamen u opinión.

5. Confidencialidad. Consiste en mantener una estricta reservade la información obtenida durante la ejecución de las auditorías,de los resultados y su seguimiento.

TRANSITORIOS

PRIMERO.- El presente Manual de Auditoría entrará en vigor apartir del primer día del mes de abril del año dos mil diecisiete,previa su publicación el Periódico Oficial del Estado “Plan deSan Luis”

SEGUNDO.- Los procesos de auditoría que se encuentreniniciados con anterioridad a la publicación del presente Manualde Auditoría, serán concluidos conforme al procedimiento quese tenía considerado previo a este Manual.

TERCERO.- En relación con los procesos de auditoría que seinicien después de la publicación del presente Manual deAuditoría, las disposiciones les serán aplicables de formapaulatina en relación con las actividades que realicen dentro delos mismos.

CUARTO.- Para el caso de Contralorías Internas unipersonales,se podrán considerar en una persona tanto al auditor como alTitular del Órgano Auditor.

QUINTO.- La interpretación del presente Manual de Auditoríaqueda a cargo de la Contraloría General del Estado.

Dado en la ciudad de San Luis Potosí, capital del Estado delmismo nombre, a los veinticuatro días del mes de marzo del añodos mil diecisiete.

EL CONTRALOR GENERAL DEL ESTADOJOSÉ GABRIEL ROSILLO IGLESIAS

(RÚBRICA)

JUEVES 06 DE ABRIL DE 201714

HO

JA 1

DE

1

P R

O G

R A

MA

C I

O N

TOTA

L

PR

OG

.D

ES

CR

IPC

IÓN

EJ

ER

CIC

IOPR

IMER

TRI

MES

TRE

DE

RE

V.

A F

ISC

AL

IZA

R1

23

45

67

89

1011

1213

1415

1617

1819

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

505

152

RE

VIS

ION

HO

A.-

Aud

itoría

Fin

anc

iera

1 2 3 4 5 B.-

Aud

itoría

Cum

plim

ient

o6 7 8 9 D.-

Aud

itoría

de

Des

emp

eño

10 11 E.-

Otra

s Act

ivid

ad

es

FUER

ZA D

E TR

ABA

JO T

OTA

L

AN

EXO

1RE

SUM

EN D

EL P

ROG

RAM

A A

NUA

L D

E A

UDIT

ORÍ

A 2

0…

NO

MBR

E D

E LA

DEP

END

ENC

IA O

EN

TID

AD

ORG

AN

O A

UDIT

OR

DIA

MES

ENE

FEB

MA

RA

BRM

AY

JUN

JUL

AG

OSE

PO

CT

NO

VD

ICSe

ma

nas

SEG

UND

O T

RIM

ESTR

ETE

RCER

TRI

MES

TRE

CUA

RTO

TRI

MES

TRE

Tota

l util

izad

o en

func

. de

Con

trol y

Aud

.E

LA

BO

RÓ

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

_C

.Ó

RG

AN

O A

UD

ITO

R

Vo

.Bo

.

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

_C

.D

IRE

CT

OR

G

EN

ER

AL

D

EL

ÓR

GA

NO

AU

DIT

OR

AU

TO

RIZ

Ó

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

__

_C

.C

ON

TR

AL

OR

GE

NE

RA

L

DE

L E

ST

AD

O

JUEVES 06 DE ABRIL DE 2017 15

Carta de Planeación

Ente: (1)

No. de Auditoría (2) Unidad Auditada (3) Fecha: (4)

Clave de Programa y Descripción de la Auditoría (5) Antecedentes (6) Objetivo (7) Alcances (8) Estrategia (9) Personal comisionado (10)

Nombre y cargo Iniciales Firma Rúbrica

Elaboró (11) Visto Bueno (12) Autorizó (13)

Nombre y firma Nombre y firma Nombre y firma

ANEXO 2 LOGO

JUEVES 06 DE ABRIL DE 201716

ANEXO 2 LOGO

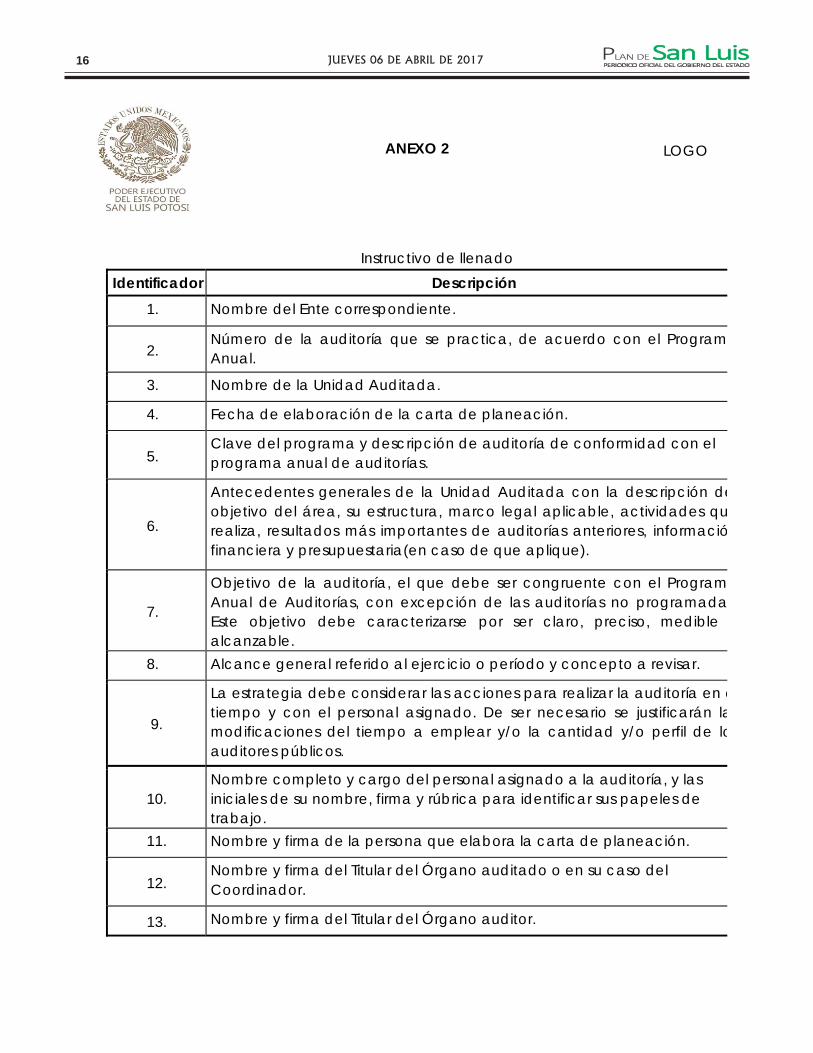

Instructivo de llenado Identificador Descripción

1. Nombre del Ente correspondiente.

2. Número de la auditoría que se practica, de acuerdo con el ProgramAnual.

3. Nombre de la Unidad Auditada.

4. Fecha de elaboración de la carta de planeación.

5. Clave del programa y descripción de auditoría de conformidad con el programa anual de auditorías.

6.

Antecedentes generales de la Unidad Auditada con la descripción deobjetivo del área, su estructura, marco legal aplicable, actividades qurealiza, resultados más importantes de auditorías anteriores, informaciófinanciera y presupuestaria(en caso de que aplique).

7.

Objetivo de la auditoría, el que debe ser congruente con el ProgramAnual de Auditorías, con excepción de las auditorías no programadaEste objetivo debe caracterizarse por ser claro, preciso, medible alcanzable.

8. Alcance general referido al ejercicio o período y concepto a revisar.

9.

La estrategia debe considerar las acciones para realizar la auditoría en etiempo y con el personal asignado. De ser necesario se justificarán lamodificaciones del tiempo a emplear y/o la cantidad y/o perfil de loauditores públicos.

10. Nombre completo y cargo del personal asignado a la auditoría, y las iniciales de su nombre, firma y rúbrica para identificar sus papeles de trabajo.

11. Nombre y firma de la persona que elabora la carta de planeación.

12. Nombre y firma del Titular del Órgano auditado o en su caso del Coordinador.

13. Nombre y firma del Titular del Órgano auditor.

JUEVES 06 DE ABRIL DE 2017 17

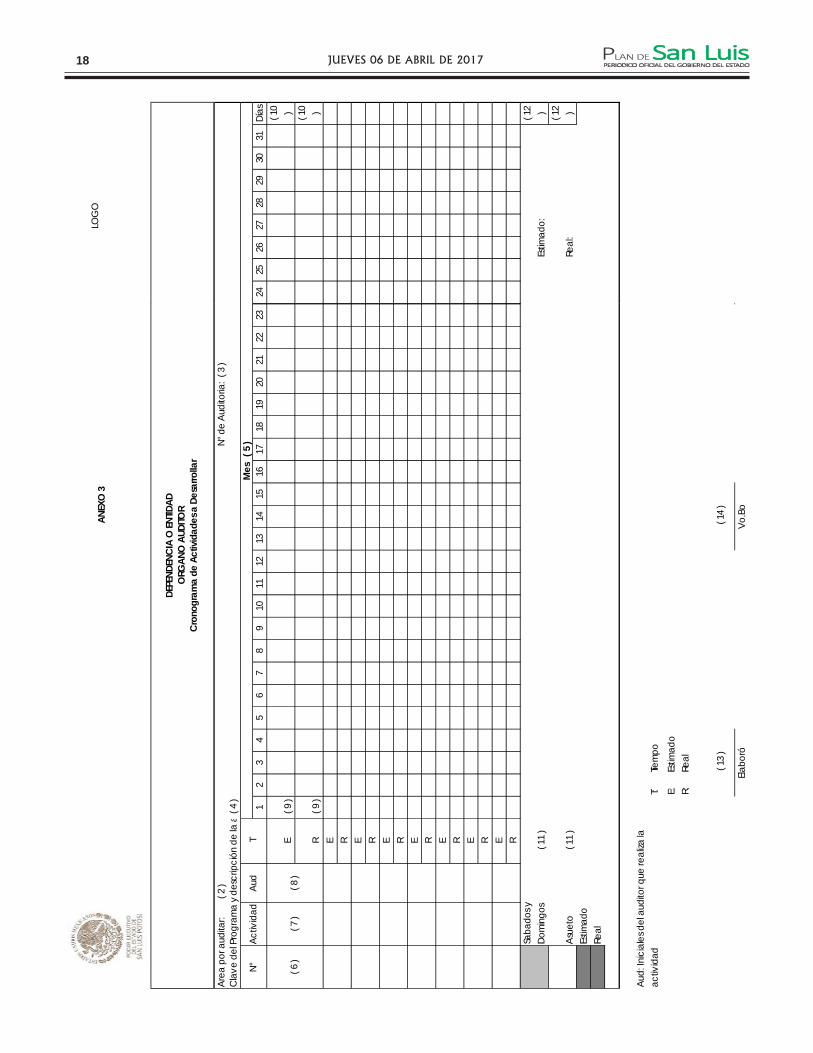

Identificador Descripción1 Nombre del ente correspondiente.

2 Nombre del área auditada.

3 Número de auditoría practicada.

4 Clave del programa y descripción de la auditoría.

5 Mes en el que se desarrollan las activ idades.

6 Número consecutivo de las activ idades.

7 Descripción de las activ idades.

8 Iniciales de los auditores.

9

Tiempo en que se estima llevar a cabo una activ idad y tiempo real en que se realizó. Su llenado se realiza rellenando los cuadros de días y activ idades con los formatos de sombreado mostrados en la parte inferior izquierda.

10Totales de días programados y de días utilizados respectivamente, por cada activ idad.

11Iniciales y nombres de los auditores públicos comisionados, mismas que sirven de referencia para identificar quien es el responsable de cada activ idad.

12Totales de días programados y de días utilizados respectivamente, de la auditoria.

13 Nombre y firma de la persona que elabora el Cronograma.

14 Nombre y firma de quien otorga el Visto Bueno del Cronograma.

15 Nombre y firma del Contralor Interno.

ANEXO 3

Cronograma de Actividades a DesarrollarInst ruct ivo de llenado

JUEVES 06 DE ABRIL DE 201718

( 2

)C

lave

del

Pro

gram

a y

desc

ripci

ón d

e la

a (

4 )

12

34

56

78

910

1112

1314

1516

1718

1920

2122

23

E (

9 )

R (

9 )

E R E R E R E R E R E R E R

( 11

)

Asue

to (

11 )

Estim

ado

Real

T: E: R:Re

al

( 13

) (

14 )

ANEX

O 3

N°Ac

tivid

adAu

dM

es (

5 )

DEPE

NDEN

CIA

O EN

TIDAD

ORG

ANO

AUD

ITOR

Cron

ogra

ma

de A

ctivi

dade

s a D

esar

rolla

r

Area

por

aud

itar:

N° d

e Au

dito

ria:

( 3 )

Saba

dos y

Do

min

gos

T

( 6 )

( 7 )

( 8 )

Vo.B

oEla

boró

Aud:

Inic

iale

s del

aud

itor q

ue re

aliza

la

activ

idad

Estim

ado

Tiem

po

2425

2627

2829

3031

Días

( 10

)

( 10

)

( 12

)

( 12

)

Estim

ado:

Real

:

LOG

O

JUEVES 06 DE ABRIL DE 2017 19

ANEXO 4 LOGO

NOMBRE DE LA DEPENDENCIA O ENTIDAD ÓRGANO AUDITOR

ORDEN DE AUDITORÍA NÚMERO Lugar y fecha

Asunto:Orden de auditoría ____

NOMBRE Y CARGO DEL SERVIDOR PÚBLICO A QUIEN SE DIRIGE LA ORDEN P R E S E N T E.

Con el objeto de…., y con fundamento en lo dispuesto por (FUNDAMENTO DE LAS ATRIBUCIONES DEL ÓRGANO AUDITOR PARA LLEVAR A CABO LA AUDITORÍA), le informo que este (ÓRGANO AUDITOR), llevará a cabo una Auditoria _________ con clave _________, referente a___________.

Para tal efecto, le comunico que los trabajos de Auditoria serán realizados por el o los CC. (NOMBRE DE LOS AUDITORES COMISIONADOS Y REFERENCIA DEL RESPONSABLE DE LA MISMA) a quien se servirá proporcionar (INFORMACIÓN QUE SE REQUIERA PARA LLEVAR A CABO LA AUDITORÍA), la cual se practicará a (OBJETO, ALCANCES DE LA AUDITORÍA Y PERÍODO A REVISAR) y abarcará el período. Cabe señalar que la auditoría se iniciará el próximo día … en las oficinas que ocupa esa ..(SEÑALAR EL NOMBRE DE LA UNIDAD AUDITADA)

Por lo anterior, agradeceré instruya a quien corresponda a efecto de que proporcione al

personal comisionado las facilidades necesarias para que tengan acceso y se pongan a su disposición la documentación vinculada con el objetivo de la auditoría; asimismo, para que dentro del término de diez días hábiles contados a partir del día siguiente a la fecha en que se notifique la presente orden, proporcione la información y documentación que se detalla en relación anexa, misma que forma parte integrante del presente documento; en caso de no dar las facilidades necesarias, oponerse a la práctica de la auditoría o no proporcionar en forma completa y oportuna los informes, datos y documentos al personal comisionado se procederá de conformidad con lo dispuesto en la normatividad en materia de responsabilidades de los servidores públicos. De la misma manera y a fin de que la realización de la presente auditoría sea de forma apropiada, oportuna y en un marco de estrecha comunicación y colaboración, se solicita se designe un representante que funja como Enlace con este Órgano Auditor y se notifique mediante oficio dicha designación, a través de quién se harán llegar los requerimientos de información y documentación complementarios.

Sin más por el momento, mes es grato quedar de Usted.

AT E N T A M E N T E

TITULAR DEL ÓRGANO AUDITOR

c.c.p. _____________. Titular de la Dependencia o Entidad. c.c.p. _______________________. Contralor General del Estado de San Luis Potosí. c.c.p. ______________________ Director General correspondiente de la CGE.

JUEVES 06 DE ABRIL DE 201720

ANEXO 5

LOGO

ORGANO AUDITORLugar y fecha

Asunto: Solicitud de información

NOMBRE Y CARGO DEL SERVIDOR PÚBLICO A QUIEN SE DIRIGE LA SOLICITUD

(UNIDAD ADMINISTRATIVA)

P R E S E N T E. –

Para efectos de la auditoría notificada con la orden No. _____de fecha ____

de ____ de 20__, a (Unidad auditada), con fundamento (mencionar el

fundamento de las atribuciones del Órgano Auditor), solicito que, a efecto de

llevar a cabo la auditoría antes señalada,se proporcione en original o copia

certificada de la información y documentación que se detalla en el anexo del

presente escrito.(Mencionar la información que requiera).

Agradeceré a Usted que sea remitida la documentacióne información

solicitada a este ÓrganoAuditor en el término de 5 días hábiles contados a partir

de la recepción del presente oficio, con el objeto de cumplir con el calendario

establecido para la auditoría de referencia.

Con la seguridad de contar con su colaboración al respecto, reitero mi

distinguida consideración.

AT E N T A M E N T E

TITULAR ÓRGANO AUDITOR

JUEVES 06 DE ABRIL DE 2017 21

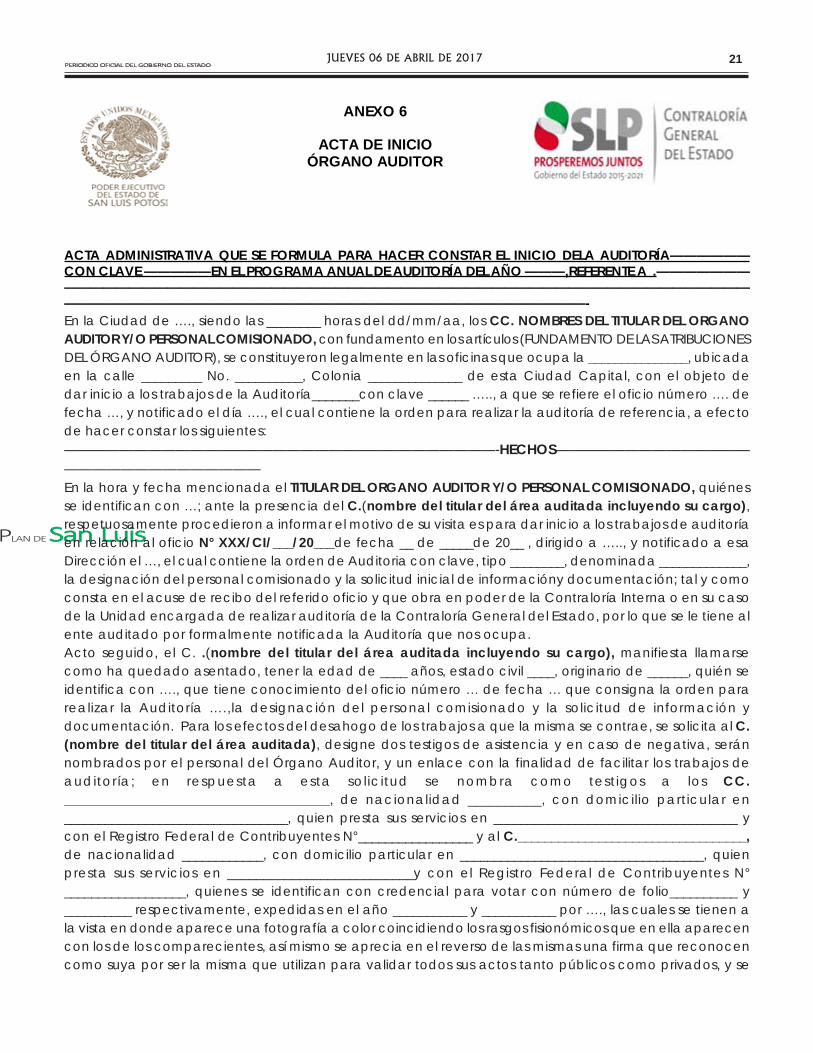

ACTA ADMINISTRATIVA QUE SE FORMULA PARA HACER CONSTAR EL INICIO DELA AUDITORÍA——————CON CLAVE —————EN EL PROGRAMA ANUAL DE AUDITORÍA DEL AÑO ———,REFERENTE A .————————————————————————————————————————————————————————————————————————————————————————————————————-En la Ciudad de …., siendo las ________ horas del dd/mm/aa, los CC. NOMBRES DEL TITULAR DEL ORGANOAUDITOR Y/O PERSONAL COMISIONADO, con fundamento en los artículos (FUNDAMENTO DE LAS ATRIBUCIONESDEL ÓRGANO AUDITOR), se constituyeron legalmente en las oficinas que ocupa la _______________, ubicadaen la calle _________ No. __________, Colonia ______________ de esta Ciudad Capital, con el objeto dedar inicio a los trabajos de la Auditoría_______con clave ______ ….., a que se refiere el oficio número …. defecha …, y notificado el día …., el cual contiene la orden para realizar la auditoría de referencia, a efectode hacer constar los siguientes:———————————————————————————————-HECHOS————————————————————————————En la hora y fecha mencionada el TITULAR DEL ORGANO AUDITOR Y/O PERSONAL COMISIONADO, quiénesse identifican con …; ante la presencia del C.(nombre del titular del área auditada incluyendo su cargo),respetuosamente procedieron a informar el motivo de su visita es para dar inicio a los trabajos de auditoríaen relación al oficio N° XXX/CI/___/20___de fecha __ de _____de 20__ , dirigido a ….., y notificado a esaDirección el …, el cual contiene la orden de Auditoria con clave, tipo ________, denominada _____________,la designación del personal comisionado y la solicitud inicial de informacióny documentación; tal y comoconsta en el acuse de recibo del referido oficio y que obra en poder de la Contraloría Interna o en su casode la Unidad encargada de realizar auditoría de la Contraloría General del Estado, por lo que se le tiene alente auditado por formalmente notificada la Auditoría que nos ocupa.Acto seguido, el C. .(nombre del titular del área auditada incluyendo su cargo), manifiesta llamarsecomo ha quedado asentado, tener la edad de ____ años, estado civil ____, originario de ______, quién seidentifica con …., que tiene conocimiento del oficio número … de fecha … que consigna la orden pararealizar la Auditoría ….,la designación del personal comisionado y la solicitud de información ydocumentación. Para los efectos del desahogo de los trabajos a que la misma se contrae, se solicita al C.(nombre del titular del área auditada), designe dos testigos de asistencia y en caso de negativa, seránnombrados por el personal del Órgano Auditor, y un enlace con la finalidad de facilitar los trabajos deauditoría; en respuesta a esta solicitud se nombra como testigos a los CC.____________________________________, de nacionalidad __________, con domicilio particular en_________________________________, quien presta sus servicios en ____________________________________ ycon el Registro Federal de Contribuyentes N°_________________ y al C.__________________________________,de nacionalidad ____________, con domicilio particular en ____________________________________, quienpresta sus servicios en __________________________y con el Registro Federal de Contribuyentes N°__________________, quienes se identifican con credencial para votar con número de folio__________ y__________ respectivamente, expedidas en el año ___________ y ___________ por …., las cuales se tienen ala vista en donde aparece una fotografía a color coincidiendo los rasgos fisionómicos que en ella aparecencon los de los comparecientes, así mismo se aprecia en el reverso de las mismas una firma que reconocencomo suya por ser la misma que utilizan para validar todos sus actos tanto públicos como privados, y se

ANEXO 6

ACTA DE INICIO ÓRGANO AUDITOR

JUEVES 06 DE ABRIL DE 201722