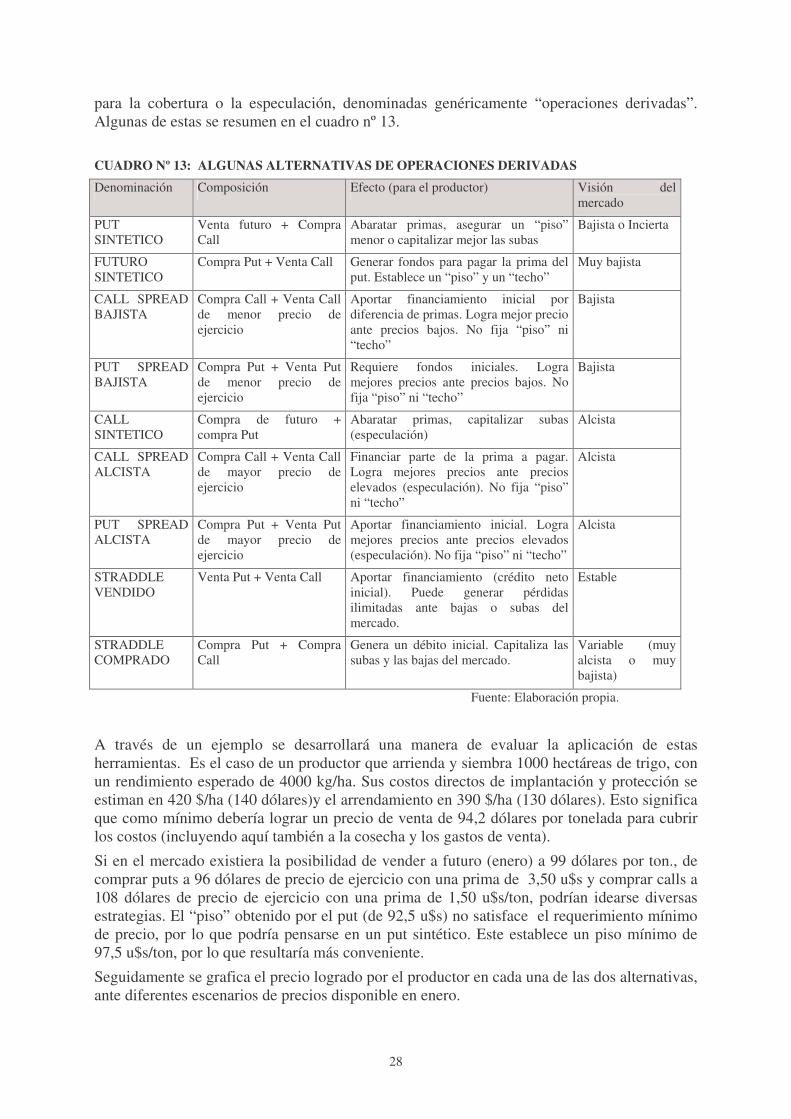

los desafios de la empresa agropecuaria ante los … · 2006-01-20 · 1 los desafios de la empresa...

TRANSCRIPT

Iº Concurso Nacional en “Riesgo y Seguro Agropecuario”

LOS DESAFIOS DE LA EMPRESA AGROPECUARIA ANTE LOS RIESGOS DE MERCADO

Septiembre, 2005

Eduardo Enrique Ponssa1

1 Profesor Adjunto, Facultad de Ciencias Veterinarias, UNCPBA.

1

LOS DESAFIOS DE LA EMPRESA AGROPECUARIA ANTE LOS RIESGOS DE MERCADO

RESUMEN Existe un riesgo cualitativo o intangible de base sobre el cual adquiere forma el riesgo cuantitativo. En éste se combinan dos efectos: el “nivel” y la “variabilidad”.

Podemos distinguir dos tipos de factores de riesgo: los primarios o exógenos y los secundarios o endógenos. Los primeros responden al nivel y variabilidad de los factores críticos en el contexto mundial, nacional, sectorial y regional, y se canalizan en tres fuerzas o vectores: el bioambiente, la economía (y mercados), y la sociología (riesgo social). Los factores de segundo nivel, o “endógenos”, determinan el impacto final del riesgo primario sobre cada empresa (riesgo resultante). Es necesario primero conocer y evaluar los factores primarios de riesgo para luego articular estrategias a partir de la combinación de las estructuras propias de cada empresa .

A través de modelos de simulación, determinísticos o probabilísticos, es posible medir el efecto de distintas decisiones sobre el riesgo resultante. Por lo general, es el riesgo asociado al precio de los commodities agrícolas el factor exógeno de mayor relevancia a gerenciar. Estrategias como la diversificación intra e interzonal y la toma de coberturas a futuro son algunas alternativas posibles en este sentido.

PALABRAS CLAVES: Diversificación de Riesgos, Mercados de Commodities, Riesgo de Mercado, Riesgo Financiero, contrato de futuro, Sistemas productivos, simulación probabilística

SUMMARY AGRIBUSINESS´CHALLENGES FACING MARKET´S RISKS

It has often been stated that more changes have taken place in the last ten years in the century before these. Upon the foundations of qualitative risk factors, quantitative risk emerges integrating level and variability.

Two types of risks factors can be distinguished: primary or exogenous ones, and secondary (endogenous). The former involve level and variability of critical factors in the local, regional, national and world context and are channeled through three exogenous risk vectors: bioenvironment, economy (and markets), and sociology (social risk). Second level or endogenous factors determine the final impact of primary risk upon each company (resultant risk). First, it becomes necessary to know and assess primary risk factors. Then, strategies can be devised having each company´s structure as a starting point.

Through deterministic or probabilistic simulation models, the effects of various decisions upon the resultant risk can be measured. Usually, the major exogenous factor to be managed is the price-related risk of agricultural commodities. In that way, diversification and hedge operations in future markets are possible strategies.

KEY WORDS: risk diversification, commodities markets, market risk, financial risk, future contract, productive systems, probabilistic simulation.

2

1. INTRODUCCIÓN Un barco está seguro en el puerto. Pero los barcos no se construyeron para eso. (G. Hooper) Se dice que en los últimos 10 años ocurrieron más cambios en el mundo que en los 100 previos. Cuando Frederick Taylor y Henri Fayol a principios del siglo XX desarrollaron sus ideas sobre administración basadas en el desarrollo de la productividad y la estandarización, el entorno económico e industrial era mucho más estable y previsible. En ese marco, las decisiones empresariales se centraban en la cuestión de producir con mayor escala y eficiencia, es decir en factores “tranqueras adentro”. Hoy es frecuente que los resultados difieran de lo esperado. La complejidad y la volatilidad han aumentado. Los escenarios que se plantean ya no son determinísticos. Por ello, la capacidad de generar y gerenciar negocios se apoya en la necesidad de desarrollar nuevas habilidades y aptitudes. En el cambio se generan nuevas oportunidades, pero éstas también conllevan nuevos riesgos.

La mundialización de los mercados y pautas de consumo, la revolución de las comunicaciones y sistemas de información, la innovación tecnológica permanente y la coexistencia y transformación de múltiples paradigmas están generando una inédita “explosión de complejidad” que desencadena turbulencias, riesgos, cambios de ruptura, crisis e incertidumbre. A la vez, el verdadero valor que las empresas son capaces de agregar depende progresivamente menos de su capital físico y más de su capital humano e intelectual. Administrar la complejidad requiere nuevas maneras de aprender, de fijar objetivos y de planificar.

La producción agropecuaria, a diferencia del sector industrial o de servicios, tradicionalmente ha estado más expuesta a factores de riesgo ambiental, tanto climáticos como biológicos. Pero además, los cambios permanentes en el orden mundial, nacional y regional, globales o sectoriales, macro y microeconómicos, impositivos, cambiarios, financieros, comerciales, productivos, en los mercados de insumos, en el desarrollo de nuevos mercados (biocombustibles, alimentos con valor para la salud o la nutrición), en las características de la demanda, en la creciente interacción entre los mercados y el clima a partir del desarrollo de las comunicaciones, y en la progresiva integración del sector con toda la cadena de agroalimentos en el marco de una red de agronegocios, potencia tales factores de riesgo, lo que torna mucho más compleja la decisión empresarial.

Analicemos algunos ejemplos de los últimos años. En los mercados agrarios, a mediados de los 80 se produce una crisis mundial de precios originada en la gran acumulación de stocks producto de la superproducción iniciada en la década anterior como consecuencia de políticas mundiales proteccionistas y subsidios aplicados básicamente por los países desarrollados. En la Argentina de los 90 continúa incrementándose el precio relativo de los servicios, que en la empresa agropecuaria repercute directamente sobre los costos de estructura y los retiros, sobre todo luego de la privatización de las empresas públicas. Todos estos factores determinan no sólo tensiones sobre la rentabilidad sino también crisis de crecimiento, donde la escala pasa a constituirse en un factor crítico. Luego de la devaluación en 2002 nuevamente se agitan los mercados, diferenciándose dos segmentos de productos e insumos: los “dolarizados” (transables) y los “pesificados”, con abruptas variaciones en sus precios relativos.

Paralelamente cambian los mercados y las tecnologías, se desarrollan paquetes de insumos (fertilizantes, cultivares genéticamente modificados, siembra directa), vuelven a cerrarse los mercados no aftósicos a la introducción de carne de nuestro país y se reimplantan las retenciones a la exportación. Las crecientes exigencias de escala, eficiencia y eficacia

3

impulsan cada vez más la necesidad de integrar prácticas productivas, con criterios de sustentabilidad ambiental, social e incluso cultural, y también insumos dentro de procesos con enfoque en el sistema, rendimiento y calidad de producto, conocimiento para producir con permanente información del entorno y habilidades para gerenciar empresas y estructuras en red. La “tecnología de insumos” de a poco está derivando en “tecnología de procesos” (Viglizzo, 1994). A su vez, dentro de ésta, cabe distinguir una primera fase centrada en la integración de procesos productivos y sucesivas fases posteriores en las cuales se van expandiendo y desarrollando tecnologías de gestión, financiamiento, comercialización, organizacionales (Labini 1989, citado por Guerra y Aguilar, 1997), de administración estratégica en agronegocios, de desarrollo de mercados, de calidad total, de gerenciamiento del riesgo, todas ellas con el apoyo de las tecnologías de información y el capital intelectual que permitan su aplicación.

Por otra parte, no sólo los cambios externos son impulsores de riesgo e incertidumbre sino también los internos. Cualquier organización transita un ciclo de vida durante el cual se van modificando, gradual o abruptamente, sus estilos gerenciales, su tipo de liderazgo, su estructura organizacional, su cultura interna, sus objetivos, sus sistemas de control, sus modos de comunicación, su personal, el volumen de su actividad, sus modelos de decisión, sus sucesivas generaciones, su aptitud para la delegación, sus mecanismos de asignación de roles, su interacción con la dinámica familiar (en el caso de las empresas familiares), y muchas otras cualidades que caracterizan diversas etapas a lo largo del tiempo “interno” y una sucesión de crisis de integración o ruptura (Hermida y Serra, 1989; Schvarstein, 1998). Estas crisis se superponen y combinan con las de origen exógeno amplificando el riesgo y la incertidumbre.

En definitiva, si bien el riesgo siempre estuvo presente en la producción “a cielo abierto” y el mismo es una inevitable y hasta deseable restricción en el mundo de los negocios y en la construcción del futuro2, en los últimos tiempos nuevas fuentes de variabilidad y frecuentes cambios de escenario vienen a agregar más complejidad al entorno, dificultando la toma de decisiones por parte del empresario individual. Más aún en el caso de la producción de commodities, donde, por la naturaleza del producto, el grado de atomización de las empresas y la dependencia del mercado mundial, se es netamente un tomador de los precios determinados por el mercado. Si bien el sector primario se encuentra en el extremo opuesto al del consumidor final, lo que por mucho tiempo ha determinado ciclos de vida más estables para sus productos, cada vez más está recibiendo señales concretas de cambios en la demanda de alimentos, en los hábitos de consumo y/o en las exigencias y definiciones de calidad, inocuidad o seguridad alimenticia. Esto acentúa una tensión adicional como lo es la necesidad de integrarse activamente a los agronegocios, gestionando nueva información y posicionando sus productos y procesos en las cadenas de productos. Las nuevas exigencias de trazabilidad en la cadena de la carne son un ejemplo de este cambio cualitativo.

El mercado de commodities agropecuarios, al ser prácticamente de competencia perfecta, restringe el campo de acción del empresario, evitándole, como ya se ha afirmado, la posibilidad de fijar precios. Su decisión queda limitada al momento de venta3, tipo de operación (mercado disponible y/o cobertura en los mercados diferidos, venta bajo contrato) y destino (venta con entrega en diferentes puertos o industrias, venta directa a frigoríficos, cesión o traslado a otra actividad para ser consumido dentro de la misma empresa, etc.). En los últimos tiempos también la posibilidad de obtener productos con valor agregado en algún

2 Así lo explica Peter Drucker (1987): “Una empresa tiene que tratar de minimizar los riesgos. Pero si su comportamiento está gobernado por la intención de escapar a los riesgos, terminará por encarar el riesgo más grande y menos racional: el riesgo de no hacer nada. Los riesgos, por muy importantes que sean, no son campos de acción sino restricciones para la acción. Las acciones en sí deben ser elegidas para maximizar las oportunidades”. 3 Dependiendo de su situación financiera y de los costos y posibilidades de almacenaje. Este último factor se ha visto beneficiado últimamente con la difusión de los sistemas de embolsado en el mismo establecimiento.

4

atributo demandado por el mercado o por un segmento o nicho del mismo, permite, al diferenciar la oferta, mejorar el nivel de los precios. En otros casos, sin embargo, esta estrategia sólo constituye la exigencia mínima para poder seguir compitiendo en el sector.

La escasa posibilidad de manejar la variable precio, asociada a la caída de largo plazo que se observa en la mayor parte de las cotizaciones de productos agropecuarios, ha conducido a que los productores se centren en el mejoramiento de la eficiencia productiva y en la reducción de costos por unidad producida. Durante la década del 90, el menor tipo de cambio y la desregulación de la economía favorecieron la aplicación de cierto tipo de tecnología, especialmente aquella basada en insumos dolarizados (fertilizantes, agroquímicos, semillas, alimentos balanceados, etc.) que posibilitó, por ejemplo, duplicar la producción de granos del país en 10 años, al pasar de 30 a más de 60 millones de toneladas. El incremento productivo continúa actualmente, ya que en la última campaña - 2004-2005-, la producción de granos se incrementó en un 30% respecto de la de hace 5 años 4.

El supuesto básico de este trabajo, a partir de la evidencia empírica y una amplia gama de trabajos de investigación o periodísticos, el desarrollo y aplicación al sector agropecuario de técnicas y métodos (análisis de sensibilidad, simulación probabilística, análisis FODA, análisis de tendencias, árbol de opciones, teoría de juegos, análisis estratégico, evaluación de escenarios, análisis MOTAD, Focus loss, etc.), el crecimiento de ciertos mercados y herramientas (mercados de futuros, mercados de seguros climáticos y aseguradoras de riesgo de trabajo), y la aparición de instituciones y entidades gubernamentales para analizar y difundir el enfoque del riesgo agropecuario (Oficina de Riesgo Agropecuario, ORA, en el ámbito de la Secretaría de Agricultura, Ganadería, Pesca y Alimentación de la Nación –SAGPyA- en nuestro país, Risk Management Agency, RMA, dependiente del USDA , en los Estados Unidos, y muchas más) es que las condiciones de riesgo e incertidumbre, tanto en variables cuanti como cualitativas, sobre las que se elabora la toma de decisión empresarial, están evolucionando hacia un mayor grado de complejidad. Esto hace que los procesos de planeamiento ya no puedan ser “lineales”, determinísticos, o simples extrapolaciones del presente al futuro, sino que de alguna manera deba incluirse la evaluación del factor riesgo en la toma de decisión, analizando alternativas para su gerenciamiento. No se trata de “eliminar” el riesgo, lo cual no es posible en el ámbito del negocio, sino de administrarlo y distribuirlo en función de las posibilidades concretas de cada empresa y cada situación de enfrentar determinado tipo y nivel de riesgo con éxito, es decir, sin resignar sus objetivos básicos 5.

Pero para asumir cierto nivel (cantidad) y cierto tipo (cualidad) de riesgo es necesario primero evaluarlo, calcularlo en lo posible, medirlo, caracterizarlo, conocerlo. En este sentido, podríamos hablar de una primera etapa evaluativa. Luego habrá que determinar cuánto y qué riesgo se está en condiciones de asumir, a través de la adopción de una combinación de estrategias de transferencia, transformación o estabilización de factores de riesgo. Esta es la fase del gerenciamiento o administración del riesgo que apunta a encontrar la combinación oportunidad-riesgo más adecuada y más “manejable” operativamente por cada empresa.

El enfoque de este trabajo es microeconómico. El objetivo del mismo es clasificar y analizar los factores de riesgo que inciden sobre una empresa agropecuaria, evaluar el impacto de éstos (especialmente para las producciones de la pradera pampeana) y proponer un modelo para el análisis y gerenciamiento del riesgo de la empresa. Si bien en este trabajo se aborda la problemática desde una óptica integral, dada la naturaleza multicausal del riesgo, se pone el

4 La producción nacional de cereales, oleaginosas y otros cultivos en el ciclo 2004/2005 fue de 84.036.000 toneladas. En la campaña 1999/2000 fue de 64.905.500 toneladas y 44.033.743 toneladas en 1995/1996, según la Secretaría de Agricultura, Ganadería, Pesca y Alimentación de la Nación (SAGPyA). 5 Según Viglizzo (1988), “el éxito de un empresario rural no puede medirse por los intentos que realiza para eliminar o minimizar los riesgos, sino por su capacidad para enfrentar y tomar riesgos calculados”.

5

énfasis en los factores de mercado, al considerar que éstos han sido uno de los principales determinantes del incremento de la complejidad a gerenciar. La problemática del riesgo se analiza en tres etapas: en primer lugar la conceptualización del marco teórico y la propuesta y desarrollo de un modelo de análisis que permita la clasificación, identificación y caracterización de los diversos factores de riesgo (punto 2.1), en segundo lugar el análisis y aplicación de diferentes herramientas y métodos para la evaluación del riesgo (punto 2.2), y en tercer lugar la identificación y caracterización de posibles estrategias para gerenciar el riesgo, así como la medición de posibles impactos de su implementación (punto 2.3).

2. DESARROLLO

2.1. EL MARCO TEORICO Y EL MODELO DE ANALISIS

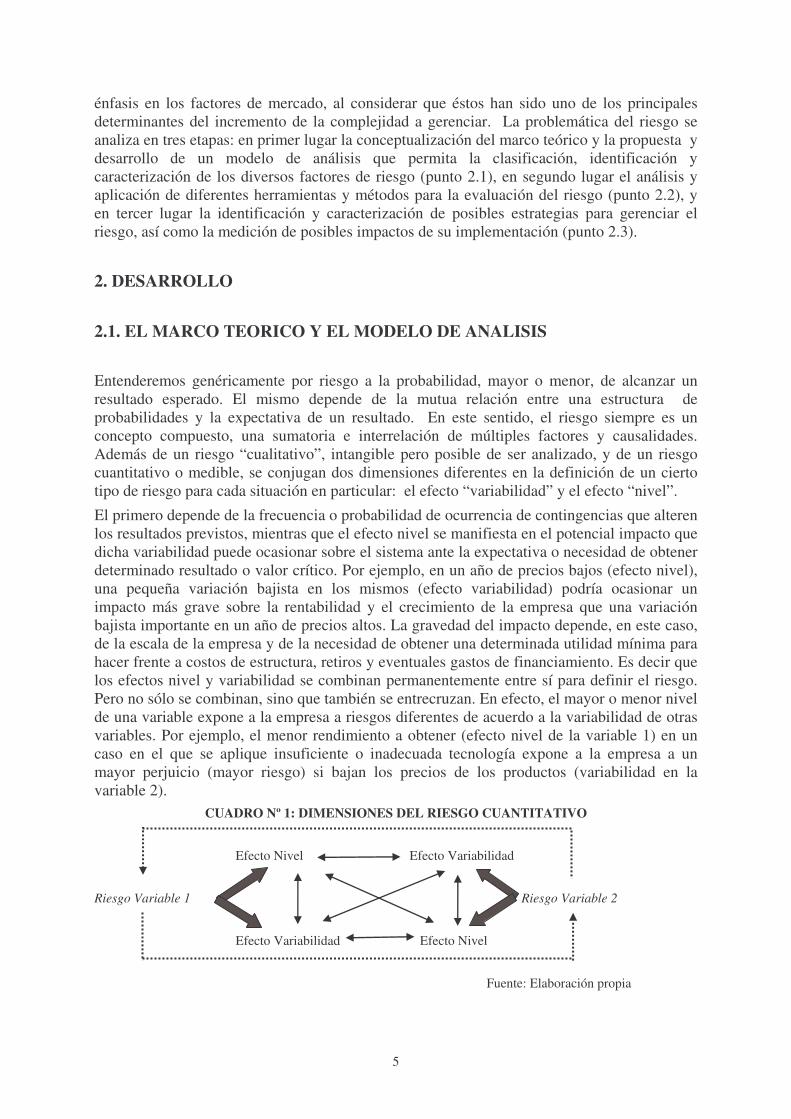

Entenderemos genéricamente por riesgo a la probabilidad, mayor o menor, de alcanzar un resultado esperado. El mismo depende de la mutua relación entre una estructura de probabilidades y la expectativa de un resultado. En este sentido, el riesgo siempre es un concepto compuesto, una sumatoria e interrelación de múltiples factores y causalidades. Además de un riesgo “cualitativo”, intangible pero posible de ser analizado, y de un riesgo cuantitativo o medible, se conjugan dos dimensiones diferentes en la definición de un cierto tipo de riesgo para cada situación en particular: el efecto “variabilidad” y el efecto “nivel”.

El primero depende de la frecuencia o probabilidad de ocurrencia de contingencias que alteren los resultados previstos, mientras que el efecto nivel se manifiesta en el potencial impacto que dicha variabilidad puede ocasionar sobre el sistema ante la expectativa o necesidad de obtener determinado resultado o valor crítico. Por ejemplo, en un año de precios bajos (efecto nivel), una pequeña variación bajista en los mismos (efecto variabilidad) podría ocasionar un impacto más grave sobre la rentabilidad y el crecimiento de la empresa que una variación bajista importante en un año de precios altos. La gravedad del impacto depende, en este caso, de la escala de la empresa y de la necesidad de obtener una determinada utilidad mínima para hacer frente a costos de estructura, retiros y eventuales gastos de financiamiento. Es decir que los efectos nivel y variabilidad se combinan permanentemente entre sí para definir el riesgo. Pero no sólo se combinan, sino que también se entrecruzan. En efecto, el mayor o menor nivel de una variable expone a la empresa a riesgos diferentes de acuerdo a la variabilidad de otras variables. Por ejemplo, el menor rendimiento a obtener (efecto nivel de la variable 1) en un caso en el que se aplique insuficiente o inadecuada tecnología expone a la empresa a un mayor perjuicio (mayor riesgo) si bajan los precios de los productos (variabilidad en la variable 2).

CUADRO Nº 1: DIMENSIONES DEL RIESGO CUANTITATIVO

Efecto Nivel Efecto Variabilidad

Riesgo Variable 1 Riesgo Variable 2

Efecto Variabilidad Efecto Nivel

Fuente: Elaboración propia

6

Tradicionalmente se distingue el concepto de riesgo del de incertidumbre, según el grado de conocimiento del que se disponga sobre las variables del sistema para tomar decisiones sobre el mismo. Cuando no existe una base sólida de información como para establecer probabilidades de ocurrencia sobre hechos futuros o no se dispone de una descripción cuantitativa del fenómeno, se establece un entorno de incertidumbre. En cambio, cuando el comportamiento del sistema es conocido, por más variable que sea, la toma de decisión transcurre en condiciones de riesgo. En la medida en que se accede a información adicional y la misma es procesada, analizada, contextualizada e interpretada, las situaciones de incertidumbre tienden a convertirse en escenarios de riesgo, por lo que, en definitiva, el límite entre ambos conceptos afronta una gradualidad antes que una tajante división.

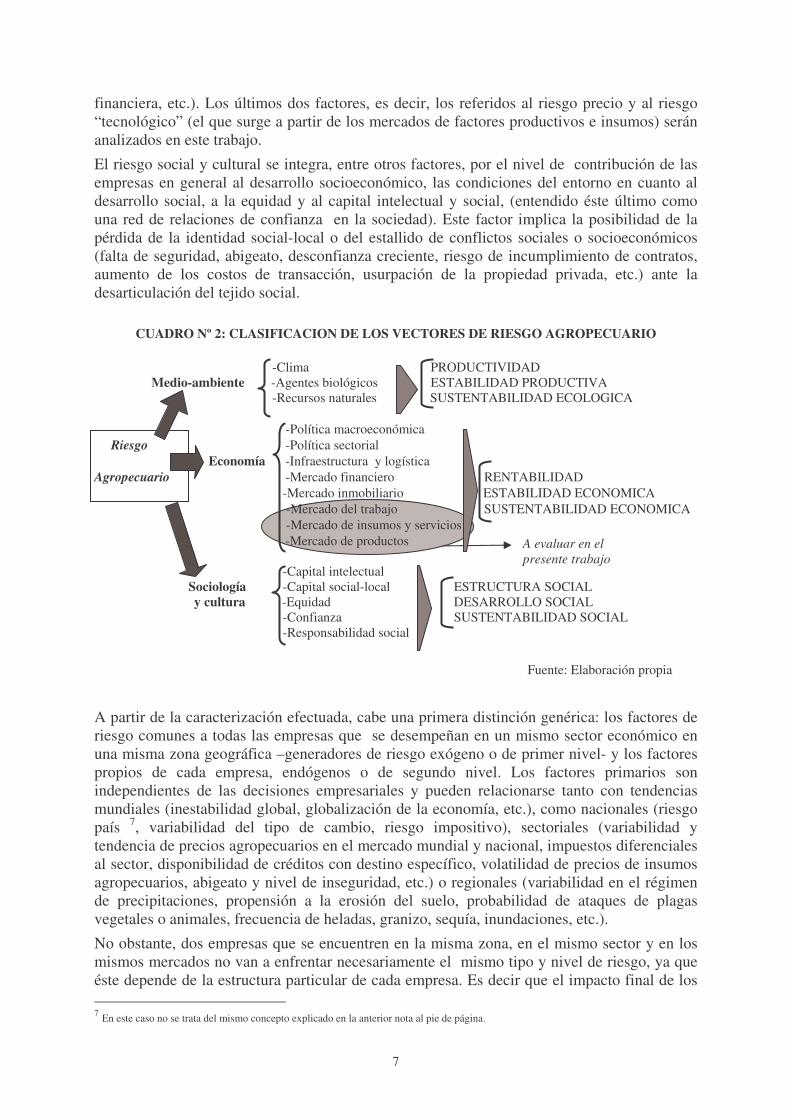

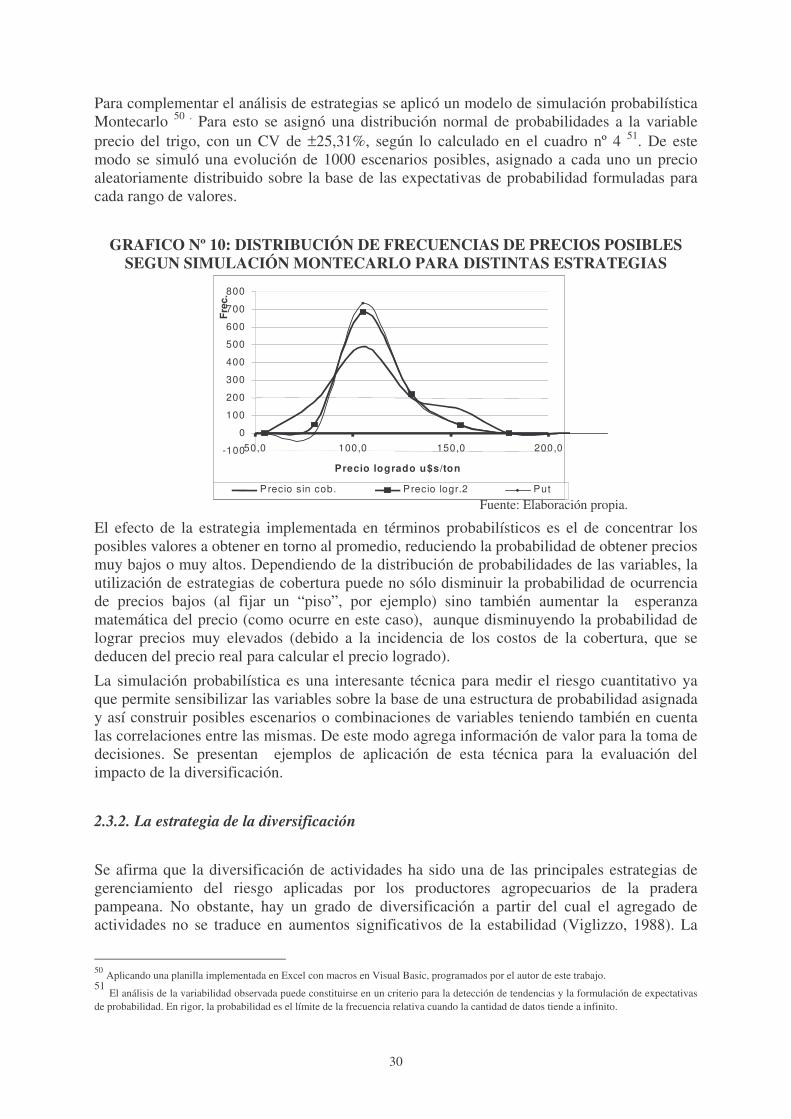

Tanto en grado cuantitativo –nivel o “cantidad” de riesgo- como de modo cualitativo –tipo de riesgo- varios son los factores que se conjugan en cada situación para definir una situación concreta (en adelante hablaremos genéricamente de «riesgo», incluyendo aquí también a la incertidumbre, salvo cuando se aclare específicamente tal distinción). La agronomía, la economía y la sociología inciden sobre el riesgo agropecuario. Si bien existen varias clasificaciones, existen tres fuerzas genéricamente impulsoras del riesgo: el medio-ambiente, la economía y lo social-cultural, ésta última de naturaleza predominantemente cualitativa (este factor no será analizado en el presente trabajo). A su vez, estos tres vectores –que podríamos denominar genéricos, exógenos o de primer nivel- se encuadran dentro de las variables del entorno mundial, nacional, sectorial y regional, y, al mismo tiempo, operan y se concretan en diversos niveles. Así, los factores ambientales, a través del clima, agentes biológicos (plagas, enfermedades) y recursos naturales (tipo de suelo, pendiente, balance de nutrientes, hidrología, factores de contaminación ambiental, etc.) afectan a la productividad, a la estabilidad y a la sustentabilidad ecológica del sistema.

La productividad es un concepto relacionado al efecto nivel, que se refiere a la cantidad de producto por unidad de insumo (o factores en general) en un lapso determinado (por ejemplo un año). La estabilidad es un indicador que refleja la variabilidad de la productividad como respuesta a cambios normales o menores del ambiente (lluvias, plagas, fertilidad, etc.), mientras que la sustentabilidad es la capacidad del sistema para mantener su productividad en el largo plazo, aún frente a perturbaciones mayores. Según Viglizzo (1994), la ganadería, por ejemplo, desempeña un rol estabilizador (efecto variabilidad favorable), sobre todo en ambientes menos benignos, aunque a costa de una menor productividad biológica (efecto nivel desfavorable).

El riesgo económico, por su parte, depende de factores de política económica tanto a nivel general como sectorial (tipo de cambio, aranceles de importación, derechos de exportación, política impositiva, inflación, restricciones a la faena, subsidios a la producción o a la exportación, precios regulados, subsidios a las tasas de interés, emisión monetaria, encaje financiero, etc.), de la logística e infraestructura del país y la región a nivel productivo, de los canales de comercialización (fletes, red de comunicaciones, estructura portuaria, redes de almacenamiento, etc.), de los mercados inmobiliarios (que posibilitan o dificultan, según el valor, el acceso a la propiedad o al alquiler de tierra), de capitales (tasas de interés, riesgo país, diferencial de mercado, riesgo soberano 6, nivel de inversión directa, etc.), del trabajo (salarios, contribuciones patronales, legislación laboral, etc.), y de los mercados de insumos, servicios y productos (precios, calidad, nivel de diferenciación, disponibilidad, solvencia

6 El”riesgo país” es considerado el provocado por eventuales cambios políticos o económicos, que pueden dificultar el pago de préstamos por ese país. El mismo es determinado por los Bancos Centrales de los distintos países e incluye el riesgo de transferencia frente a la posibilidad de modificaciones cambiarias. El “diferencial de mercado”, muchas veces también denominado “riesgo país”, es la brecha entre los rendimientos de un bono nacional respecto de los de otro bono del Tesoro de los Estados Unidos, de plazo semejante. El “riesgo soberano” es la nota que asignan las agencias calificadoras de riesgo (como Standard & Poor´s, Moody´s, Duff & Phelps, Fitch-Ibca) a las obligaciones emitidas por los gobiernos.

7

financiera, etc.). Los últimos dos factores, es decir, los referidos al riesgo precio y al riesgo “tecnológico” (el que surge a partir de los mercados de factores productivos e insumos) serán analizados en este trabajo.

El riesgo social y cultural se integra, entre otros factores, por el nivel de contribución de las empresas en general al desarrollo socioeconómico, las condiciones del entorno en cuanto al desarrollo social, a la equidad y al capital intelectual y social, (entendido éste último como una red de relaciones de confianza en la sociedad). Este factor implica la posibilidad de la pérdida de la identidad social-local o del estallido de conflictos sociales o socioeconómicos (falta de seguridad, abigeato, desconfianza creciente, riesgo de incumplimiento de contratos, aumento de los costos de transacción, usurpación de la propiedad privada, etc.) ante la desarticulación del tejido social.

CUADRO Nº 2: CLASIFICACION DE LOS VECTORES DE RIESGO AGROPECUARIO

-Clima PRODUCTIVIDAD Medio-ambiente -Agentes biológicos ESTABILIDAD PRODUCTIVA -Recursos naturales SUSTENTABILIDAD ECOLOGICA -Política macroeconómica Riesgo -Política sectorial Economía -Infraestructura y logística Agropecuario -Mercado financiero RENTABILIDAD -Mercado inmobiliario ESTABILIDAD ECONOMICA

-Mercado del trabajo SUSTENTABILIDAD ECONOMICA -Mercado de insumos y servicios -Mercado de productos -Capital intelectual Sociología -Capital social-local ESTRUCTURA SOCIAL y cultura -Equidad DESARROLLO SOCIAL

-Confianza SUSTENTABILIDAD SOCIAL -Responsabilidad social

Fuente: Elaboración propia

A partir de la caracterización efectuada, cabe una primera distinción genérica: los factores de riesgo comunes a todas las empresas que se desempeñan en un mismo sector económico en una misma zona geográfica –generadores de riesgo exógeno o de primer nivel- y los factores propios de cada empresa, endógenos o de segundo nivel. Los factores primarios son independientes de las decisiones empresariales y pueden relacionarse tanto con tendencias mundiales (inestabilidad global, globalización de la economía, etc.), como nacionales (riesgo país 7, variabilidad del tipo de cambio, riesgo impositivo), sectoriales (variabilidad y tendencia de precios agropecuarios en el mercado mundial y nacional, impuestos diferenciales al sector, disponibilidad de créditos con destino específico, volatilidad de precios de insumos agropecuarios, abigeato y nivel de inseguridad, etc.) o regionales (variabilidad en el régimen de precipitaciones, propensión a la erosión del suelo, probabilidad de ataques de plagas vegetales o animales, frecuencia de heladas, granizo, sequía, inundaciones, etc.).

No obstante, dos empresas que se encuentren en la misma zona, en el mismo sector y en los mismos mercados no van a enfrentar necesariamente el mismo tipo y nivel de riesgo, ya que éste depende de la estructura particular de cada empresa. Es decir que el impacto final de los 7 En este caso no se trata del mismo concepto explicado en la anterior nota al pie de página.

A evaluar en el presente trabajo

8

factores exógenos sobre cada empresa en particular podrá ser diferente de acuerdo a las características de configuración de cada empresa. Precisamente, esta modalidad estructural propia define a los factores de riesgo secundarios o endógenos, los cuales se configuran en una interfase en donde confluyen características dadas y decisiones de cada empresa. Tales decisiones son las que al articularse dentro de estrategias permiten gerenciar el riesgo. Podemos establecer cinco aspectos empresariales susceptibles de ser estructurados y reestructurados, total o parcialmente, por parte de la decisión y acción gerencial: 1) el sistema de producción y aplicación de tecnología, 2) la estructura e integración del Activo (decisiones de inversión), 3) la estructura de financiamiento (decisiones de financiamiento), 4) el sistema de comercialización y la estrategia de posicionamiento y 5) la estructura, cultura y visión organizacional, y el capital intelectual de la empresa. Cada configuración empresarial resultante de la combinación de estos cinco factores endógenos actuará a modo de un filtro pudiendo transformar, derivar o absorber el impacto de los factores de primer nivel, definiendo en suma el tipo y nivel de riesgo final a enfrentar por cada empresa en particular. El riesgo de la empresa, entonces, es la resultante de los factores exógenos actuando sobre los endógenos e interaccionando en un todo orgánico.

A su vez, tanto los factores de primer nivel como los secundarios tienen lugar, operan y se desarrollan en un marco de variables propias del sector económico al que pertenecen las empresas y de la región en la que éstas se encuentran (Riesgo “sector” y riesgo “región” o microcontexto). A su vez, éste se estructura en un marco más amplio dado por la situación del país (riesgo “país”) el cual por último no deja de estar inmerso dentro de las variables de orden mundial (riesgo “global”). El entorno mundial genera riesgos “inter” o “trans”nacionales. El riesgo país, por su parte, es “intra” nacional e intersectorial. Ambos factores también son denominados macrocontexto. El entorno regional constituye el microcontexto empresarial, el cual está asociado a un tipo de riesgo intrasectorial e interempresarial (ya que es compartido por el conjunto de empresas del sector). Un bloque de naciones, como el Mercosur, por ejemplo, formaría parte del macrocontexto. Este, de funcionar adecuadamente, debería tender a reducir la incertidumbre del entorno, por lo que operaría como un mecanismo “anti-riesgo”. Sin embargo, al aumentar la dependencia de terceros países, también agrega otras variables de riesgo, ante la amenaza de incumplimiento de tratados (pérdida del capital social), inestabilidad o asimetrías económicas entre los países socios, posibilidad de modificaciones en los aranceles intrabloque, etc. 8.

El riesgo global no es diversificable. El riesgo asociado al país, en cambio, si lo es, aunque a veces tal estrategia resulta de difícil implementación en una empresa agropecuaria de baja escala, quien tal vez no posee ni la capacidad ni la oportunidad para invertir significativamente fuera del país 9. Los riesgos sectorial y regional también son susceptibles de diversificación (por ejemplo, al invertir en negocios ubicados en diferentes sectores económicos, o en tierras ubicadas en diversas regiones).

Consideramos a la evaluación del riesgo como la identificación, caracterización y priorización de los factores exógenos de riesgo, mientras que su gerenciamiento estará dado por las decisiones estratégicas que configuren una resultante a partir de la interacción de los cinco factores endógenos mencionados.

8 Como se verá al analizar el gerenciamiento del riesgo, esta es una dinámica común: al tomar una decisión para reducir el riesgo, se generan nuevos factores que lo aumentan, o, por lo menos, lo desplazan o transforman. 9 En cambio, ésta ha sido una estrategia cuya implementación ha venido creciendo en los últimos años (sobre todo invirtiendo en países vecinos) en empresas de mayor escala , pooles de siembra, fideicomisos o fondos de inversión agropoecuaria.

9

CUADRO Nº 3: EL MODELO DE ANALISIS Y VALORACIÓN DEL RIESGO

Fuente: Elaboración propia

Seguidamente se analizan ambas etapas con particular énfasis en los aspectos cuantitativos de los factores económicos de mercado, y, sobre todo, el riesgo asociado al precio de los productos.

2.2. EVALUACIÓN DEL RIESGO

La cantidad y características del riesgo que enfrenta una empresa agropecuaria derivan de factores exógenos, poco o nada controlables de manera individual, que inciden sobre sus ingresos, costos y sustentabilidad.

Los ingresos constituyen el factor fundamental de la rentabilidad económica. Los mismos se determinan a partir de la productividad, escala y precio del producto. A continuación se analiza el factor precio (componente del riesgo económico de mercado), considerando los commodities más comunes en la pradera pampeana.

Estructura del Capital

Comercialización y posicionamiento

Estructura de financiamiento

Sistema organizacional-

Capital intelectual

R i e s g o G l o b a l

R i e s g o P a í s

Riesgo Sector & Región

Medio ambiente

Economía y

Mercados

Sociología y Cultura

EEffeeccttoo vvaarriiaabbiilliiddaadd EEffeeccttoo nniivveell

RRiieessggoo eexxóóggeennoo oo ddee pprriimmeerr nniivveell

Sistema productivo-Tecnología

GGeerreenncciiaammiieennttoo ddeell rriieessggoo

RIESGO DE LA EMPRESA

CCoonnffiigguurraacciióónn eemmpprreessaarriiaall

((FFaaccttoorreess eennddóóggeennooss oo ddee

22ddoo..nniivveell))

10

2.2.1. El riesgo-precio

Los precios de los commodities agropecuarios están expuestos a riesgos contrapuestos de mercado. Por lo general mantienen una tendencia declinante en el largo plazo 10, debido al bajo valor agregado que poseen. Además, a medida que los consumidores aumentan su poder adquisitivo cada vez asignan una menor proporción relativa de su ingreso a los alimentos (la demanda de éstos, especialmente los alimentos básicos, es inelástica respecto al ingreso 11), lo que no favorece una reversión de la tendencia. Sin embargo, al mejorar la economía de los países se incrementa el consumo de ciertos alimentos, como la carne, lo que a su vez determina una mayor demanda de granos. Dado que los commodities –y su correspondiente demanda industrial derivada- satisfacen necesidades básicas, y dada la ausencia relativa de sustitutos, estos mercados transitan un ciclo de vida de prolongada madurez, a diferencia de otros mercados mucho más competitivos y cambiantes. Por este motivo prácticamente no enfrentan, al menos hasta el momento, mayores riesgos relativos a la colocación en el mercado (algo que sí puede ocurrir al abastecer pequeños nichos de mercados o al incursionar en la obtención de productos diferenciados 12). Es decir que el riesgo de mercado de los commodities se ha concentrado en torno al factor precio más que al volumen físico de ventas.

La volatilidad de los precios agropecuarios constituye, junto al riesgo climático, el principal factor de variabilidad exógena que experimenta el sector agropecuario. Pero además, ambos factores, riesgo climático y riesgo precio, no son independientes entre sí. Los factores de la Naturaleza pueden ocasionar mermas en la producción primaria, más allá de la influencia de la demanda. Este aspecto, junto a la demora en la producción debido a su ciclo biológico, hace que la oferta de materias primas agrarias sea inelástica respecto al precio, al menos en el corto plazo. Esta inflexibilidad significa riesgo. Según Costa Ran y Font Vilalta (1993), los precios de las materias primas pueden fluctuar casi un 30% entre años, mientras que la actividad económica rara vez varía más allá de un 10%. Pero, por otra parte, la demanda de commodities agropecuarios, según ya se ha mencionado, es considerada más bien inelástica respecto a los ingresos y al precio, lo que implica una menor tasa de variabilidad de la misma.

Observamos que permanentemente se conjugan factores contradictorios en el mercado, que tienden a amplificar o reducir el riesgo. La reducción de los stocks mundiales de granos ocurrida en los últimos años, le otorga un mayor peso a la producción de cada campaña, por lo que se constituye en un aspecto tendiente al aumento de la volatilidad de estos mercados (se dice que el mercado se vuelve “climático”). No obstante, juega a favor de los mercados argentinos el hecho de que la mayor parte de la producción de granos se defina en el Hemisferio Norte, por lo que al momento de decidir la siembra en nuestro país el mercado dispone ya de información referente a la oferta proyectada de la campaña.

También en el sector ganadero las variables climáticas tienen su impacto sobre el mercado (además de su impacto directo sobre la producción en sí), ya sea dificultando las salidas de los campos o determinando otros comportamientos monopólicos (restricción de la oferta por retención de cabezas en momento de excedentes forrajeros, o lo contrario ante déficits de

10 Esto se analizará seguidamente. 11 Según The Economist en La Nación, marzo de 2000, el sector de mayor poder adquisitivo en los Estados Unidos sólo dedica un 14% de su ingreso a la compra de alimentos, si bien en términos absolutos la cifra aumenta. 12 También podría ocurrir en el caso de que el aumento de la producción nacional no se vea acompañado de un desarrollo paralelo de los mercados, como ocurrió en el sector lácteo durante 1999, por ejemplo. La incertidumbre respecto al volumen a ubicar en el mercado corresponde a un tipo de “riesgo estratégico”, más común en negocios de especialidades, el cual depende básicamente del grado de diferenciación y la competitividad del producto, el tipo de necesidades que éste satisface, la situación económica mundial-nacional, el posicionamiento de la empresa, la existencia de sustitutos, el ciclo de vida del producto, las oportunidades y amenazas del mercado, la evolución de los hábitos de consumo, etc.

11

alimentación). Pero tampoco las variables ganaderas operan independientemente de las agrícolas (Costa Ran y Font Vilalta, 1993): un incremento en las cabezas de ganado o en el nivel de suplementación incrementa el consumo de granos constituyéndose en un factor alcista para su precio, aunque a la larga aumenta también la oferta de animales, modificando la tendencia del ciclo. Durante estos procesos de ajuste entre mercados se generan inevitables fluctuaciones y reacomodamientos de precios relativos.

Dado que la información sobre los factores de oferta y demanda nunca es perfecta y las interrelaciones y contradicciones entre variables de mercado generan alta complejidad, los operadores de los mercados mundiales, sobre todo en granos, presentan diversos comportamientos. Esto permite el funcionamiento de mercados diferidos, tanto de futuros y opciones como a término, que se constituyen, como veremos, en una importante herramienta para el gerenciamiento del riesgo precio.

Una modalidad comprendida dentro del análisis técnico de series de precios es el análisis de las fuentes de variabilidad. Tal variabilidad puede descomponerse en un factor “amplio”, primario o estructural (considerando un período de muchos años), un factor cíclico inter-anual (identificando algunos años con tendencia alcista seguidos de otros bajistas), un factor estacional (o variabilidad intra-anual) y un factor coyuntural o aleatorio. Es sabido que en los mercados de granos, los ciclos estacionales intra-anual suelen ser pronunciados en razón de la concentración de oferta que se produce al momento de cosecha. Más allá de las “correcciones técnicas” que pueden romper la tendencia en forma pasajera, es de interés caracterizar la situación estructural de un mercado a través de la detección de las tendencias amplias o primarias, que, como se ha dicho, duran varios años. Este factor no sólo se relaciona con la variabilidad sino también con el efecto nivel del riesgo. Seguidamente se grafican las tendencias amplias para los precios de los principales productos de la región pampeana, sobre la base de un índice base promedio del período=100 13, considerando entre 35 y 45 años de evolución histórica.

GRAFICO Nº 1: TENDENCIAS AMPLIAS DE PRECIOS AGRICOLAS

Fuente: Elaboración propia, sobre la base de Series de Precios de Aacrea.

13 Todos los análisis de precios se han realizado a partir de las series históricas de precios agropecuarios de Aacrea.

EVOLUCION DE INDICES DE PRECIOS AGRICOLAS

y = -0,1157x + 132,27R2 = 0,5432

020406080

100120140160180200220240

1960

1965

1970

1975

1980

1985

1990

1995

2000

Indi

ce p

rom

.=10

0

Serie: Trigo Serie: Maíz Serie: Soja Serie: Girasol

12

GRAFICO Nº 2: TENDENCIAS AMPLIAS DE PRECIOS GANADEROS Y LECHEROS

Fuente: Elaboración propia, sobre la base de Series de Precios de Aacrea.

Las líneas rectas indican el ajuste por regresión lineal de la serie, cuya ecuación y grado de ajuste (R2) también se muestra en el gráfico. Se hicieron pruebas de hipótesis para estas regresiones, mediante el Análisis de Varianza, arrojando pendientes significativas al 1% (1-α = 99%) en todos los casos salvo en el precio del ternero. Es decir que en la serie histórica de este precio no puede afirmarse que la pendiente sea distinta a 0 14. Se observa que los precios agrícolas muestran, a través de sus promedios anuales, una tendencia amplia descendente, lo mismo que el precio de la leche. Esto significa que, al considerar un período de varios años, el precio promedio tiende a ser menor (efecto nivel). No ocurre lo mismo con los precios del ternero y del novillo, que muestran, más allá de sus ciclos plurianuales, una tendencia neutra.

En los precios agrícolas de los últimos 4 años, sin embargo, se observa un corrimiento por encima de la recta de tendencia amplia, lo que indica que durante este período los precios se ubicaron por encima de lo que la tendencia general indicaba.

Además de la tendencia amplia, el histograma de frecuencias relativas15 también se constituye en una interesante herramienta para la evaluación histórica, además de permitir la generación de supuestos básicos para la extrapolación de distribuciones de probabilidad a futuro.

GRAFICO Nº 3: DISTRIBUCIÓN DE FRECUENCIAS (HISTOGRAMA) DE ALGUNOS PRECIOS AGROPECUARIOS ENTRE 1980 Y 2004

Fuente: Series de Precios Agropecuarios, Aacrea.

14 El valor F calculado fue de 638,5 con 1 y 538 grados de libertad, en los precios agrícolas; 429,2 con 1 y 430 grados de libertad en la Grasa Butirosa; 20,6 con 1 y 538 grados de libertad en los precios del novillo, y 4,77 con 1 y 418 grados de libertad en el ternero. F calculada = Cuadrado Medio de la pendiente/CM Residual. 15 El histograma relaciona un rango de observaciones con su frecuencia relativa histórica.

Frecuencias de precios de Ternero (1980-2004)

$/ k g

%

0.00

6.51

13.02

19.54

26.05

32.56

39.07

1,0-1,4 1,4-1,8 1,8-2,2 2,2-2,6 2,6-3,0 3,0-3,4 3,4-3,8

Frecuencias de precios de Soja (1980-2004)

$/ ton

%

0.0

5.2

10.4

15.7

20.9

26.1

31.3

31 7-41 4 51 2-60 9 70 7-80 4 90 1-99 941 4-51 2 60 9-70 7 80 4-90 1

Frecuencias de precios de GB enfriada (1980-2004)

$ /kg

%

0.0

5.1

10.2

15.3

20.4

25.6

30.7

9,2- 11,3 13,3- 15,4 17,4- 19,5 21,6- 23,611,3- 13,3 15,4- 17,4 19,5- 21,6

EVOLUCION DE INDICES DE PRECIOS GANADEROS

y = -0,0151x + 103,98R2 = 0,0146

020406080

100120140160180200220240

1960

1965

1970

1975

1980

1985

1990

1995

2000

Indi

ce p

rom

.=10

0

Serie: Novillo Serie: TerneroProm.Carne Lineal (Prom.Carne)

EVOLUCION DEL INDICE DE PRECIO DE LA GRASA BUTIROSA

y = -0,1286x + 127,84R2 = 0,4996

020406080

100120140160180200220240

1969

1974

1979

1984

1989

1994

1999

2004

Indi

ce p

rom

.=10

0

Serie: GB enfriadaLineal (Serie: GB enfriada)

13

A los efectos ilustrativos, se presentan los histogramas de algunos precios (soja, ternero y Grasa Butirosa) para el período 1980-2004 (gráfico nº 3).

El efecto nivel aquí queda reflejado en el mayor o menor grado de desplazamiento de los datos sobre el eje horizontal (precios), mientras que el efecto variabilidad se plasma en la mayor o menor dispersión de la “campana” de observaciones respecto a la media. La línea vertical del centro corresponde al promedio. Así, por ejemplo, el precio del ternero muestra una menor dispersión respecto al promedio (menor variabilidad). En general todos los precios muestran un comportamiento bastante simétrico respecto a la media, asemejándose a una distribución Normal 16

En la siguiente tabla se detallan los precios promedio, el Coeficiente de Variación (CV) 17 y las tasas medias de variación de los precios, expresadas en porcentaje del promedio histórico del período analizado18 (el mismo corresponde a los 25 años transcurridos entre 1980 y 2004).

CUADRO Nº 4: ESTADÍSTICAS DE SERIES DE PRECIOS AGROPECUARIOS, ENTRE 1980 Y 2004

Los precios han sido indexados por el IPIM a moneda constante (pesos) de julio de 2005.

Fuente: Elaboración propia, sobre la base de Series de Precios de Aacrea.

Si bien los precios del trigo y del girasol muestran una mayor variabilidad19 dentro del período analizado, son los precios de la leche y del maíz los que presentan una mayor tasa de declinación en su nivel. Podemos afirmar, en consecuencia, que en cuanto al efecto variabilidad, trigo y girasol son más riesgosos, pero desde el punto de vista del efecto nivel lo son la leche y el maíz (los precios de éstos últimos tienden a disminuir en más de 1% por año), lo que señalaría un riesgo o amenaza de mayor plazo. Los precios del ternero y del novillo, en cambio, muestran un menor riesgo tanto desde la óptica de la variabilidad como del nivel.

Ponderando la tendencia en el precio de los granos analizados de acuerdo a su participación relativa en la producción nacional del ciclo 2003/2004 (22,7% para el trigo, 23,3% para el

16 Esto puede confirmarse aplicando el software BestFit, por ejemplo, o efectuando un análisis de regresión para verificar el grado de ajuste entre la distribución teórica y la observada., aspectos que exceden al propósito y amplitud del presente trabajo. 17 Coeficiente de Variación es el Desvío Estándar o Típico expresado en unidades porcentuales del promedio. Corresponde a ± el valor indicado. 18 La tasa de variación anual en pesos corresponde a la pendiente de la recta de regresión que ajusta al período analizado. 19 En este caso la variabilidad se refiere a la variación intermensual de la serie histórica.

P ro m . C V %T e n d . % a n u a l

S e rie : N o v illo 2 ,0 7 1 4 ,9 7 % -0 ,0 5 %

S e rie : T e rn e ro 2 ,2 7 1 9 ,0 7 % 0 ,0 2 %

S e rie : T rig o 3 5 7 ,8 9 2 5 ,3 1 % -0 ,4 0 %

S e rie : M a íz 2 7 9 ,4 2 2 0 ,4 2 % -1 ,1 8 %

S e rie : S o ja 5 6 1 ,7 8 2 1 ,3 6 % -0 ,4 4 %

S e rie : G ira s o l 5 5 4 ,4 9 2 4 ,8 4 % -1 ,0 5 %

S e rie : G B e n fria d a 1 5 ,1 7 1 7 ,1 5 % -1 ,3 0 %

14

maíz, 49,1% para la soja, y 4,9% para el girasol) obtenemos un promedio ponderado de la pendiente de los precios agrícolas de –0,63% anual20.

Pero hay que tener en cuenta que el precio promedio anual no siempre representa adecuadamente el precio efectivo de venta percibido por los productores, dada la estacionalidad productiva del sector. Es por eso que se analiza la serie incluyendo en la misma sólo los precios de los meses en los que estacionalmente se obtiene el mínimo anual.

CUADRO Nº 5: ESTADÍSTICAS DE SERIES DE PRECIOS AGROPECUARIOS, ENTRE 1980 Y 2004,

CONSIDERANDO EL MES DE MENOR PRECIO ESTACIONAL

Los precios han sido indexados por el IPIM a moneda constante (pesos) de julio de 2005.

Fuente: Elaboración propia, sobre la base de Series de Precios de Aacrea.

Estas estadísticas representan más exactamente la realidad de un productor que tiende a vender “cuando todos venden”, concentrando los ingresos en determinados meses al año. La soja y el maíz incrementan sustancialmente (en más del 20%) su CV respecto al calculado en el cuadro 4. Pero el factor que más se modifica es el nivel o promedio. El girasol, el ternero y el trigo son los más afectados en este aspecto, ya que su precio medio disminuye en un 9,3%, 8% y 7,2% , respectivamente, respecto a la media del año (esto corresponde a un efecto de estacionalidad, según se estudiará luego). Estas diferencias pueden resultar críticas para el productor que por razones financieras se viera obligado a comercializar su producción en los momentos más desfavorables. Además, dado que se trata de precios que estacionalmente tienden a ubicarse dentro de los mínimos de la serie, el efecto de cualquier variación sobre los mismos resulta aún más riesgoso.

El efecto variabilidad de los precios agropecuarios no ha sido siempre de la misma magnitud. En efecto, al evaluar la evolución del CV por décadas se observa que ha sido la década del 70 aquella en la que los precios de todos los productos21 mostraron una mayor inestabilidad, con la excepción del trigo. En este cultivo, los precios presentan una mayor variabilidad durante la década pasada (período 1991-2000); en cambio el resto de los productos agropecuarios muestra una tendencia decreciente o neutra en su variabilidad.

20 Es decir que, en promedio, el valor bruto bruto de la producción de estos cuatro granos tiende a caer un 0,63% por año, respecto al precio promedio hasta ese momento. 21 Sobre todo los precios del girasol, soja y del ternero. En el caso de las oleaginosas puede atribuirse parte de este efecto al desarrollo industrial del aceite, generando mayores fluctuaciones, a veces alzas y reacomodamientos en los precios internos de la materia prima.

P ro m . C V %T en d . % an u a l M es

S erie : N o v illo 2 ,00 1 4 ,7 9% 0 ,51 % 4

S erie : Tern ero 2 ,09 2 0 ,9 5% 0 ,48 % 5

S erie : T rig o 332 ,09 2 3 ,4 4% -0 ,40 % 1

S erie : M a íz 272 ,64 2 4 ,8 7% -1 ,19 % 4

S erie : S o ja 550 ,03 2 6 ,1 9% -0 ,61 % 6

S erie : G ira so l 502 ,96 2 3 ,5 3% -0 ,15 % 3

S erie : G B en friad a 1 4 ,66 1 5 ,9 7% -1 ,29 % 1 0

15

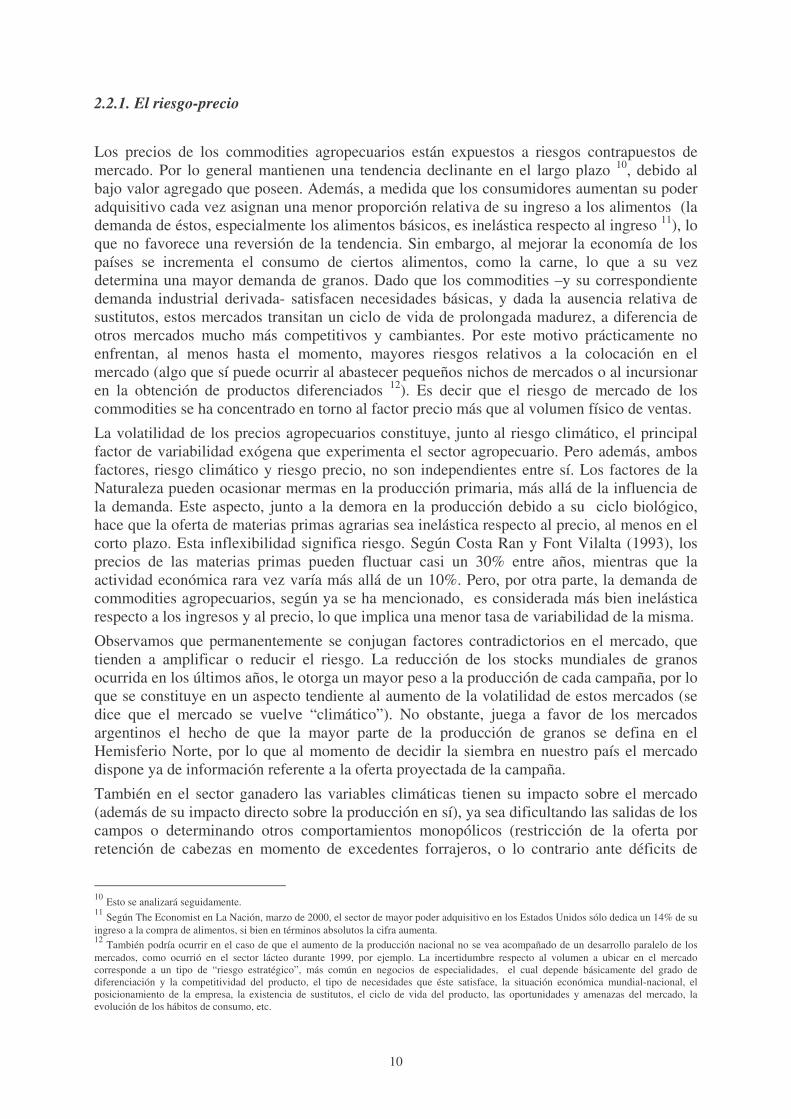

GRAFICO Nº 4:

Fuente: Elaboración propia, sobre la base de Series de Precios de Aacrea.

Es posible afirmar, entonces, que en el caso de los granos gruesos es el efecto nivel (medido a través de la pendiente de la tendencia amplia) el principal factor de riesgo precio. En el trigo, además, se agrega el factor variabilidad (inter-mensual), mientras que los precios del ternero y del novillo muestran un menor riesgo, tanto en cuanto a su nivel y tendencia, como en su variabilidad.

La variabilidad inter-mensual, por su parte, consta de un componente irregular y de otro estacional, algo más predecible. Este factor estacional depende básicamente del ciclo productivo y de la estructura del mercado (grado de concentración de la oferta, impacto del intercambio comercial internacional, etc.). Para su caracterización es preciso despejar y extraer la variabilidad asociada a ciclos y a la tendencia amplia, por lo que, a la hora de elaborar un índice de estacionalidad, resulta más preciso el cálculo de las razones con respecto a medias móviles antes que respecto a un promedio fijo de cada año calendario22. Teniendo en cuenta la escasa posibilidad del productor de actuar sobre sus precios de venta, el conocimiento de la estacionalidad de los mercados puede constituirse en un importante factor para el gerenciamiento del riesgo precio, favoreciendo la elección de los mejores momentos para comercializar su producto (mejorando el nivel) o para implementar estrategias de cobertura o especulación en los mercados de futuros (mejorando el nivel o reduciendo la variabilidad).

En el cuadro nº 6 se muestran los Indices de Estacionalidad Mensual (IEM) obtenidos para los 7 productos analizados considerando la serie histórica 1980-2004.

Los precios del maíz y del trigo presentan una mayor amplitud en su estacionalidad. En el maíz, el sobreprecio del mes de mayor valor estacional (diciembre) respecto del mínimo (abril) alcanza prácticamente un 20%.

22 Los pasos seguidos para la elaboración del Indice de Estacionalidad que aquí se presenta fueron los siguientes: 1)Cálculo de un promedio móvil pesado de 13 meses, para cada dato mensual, 2) Cálculo del cociente entre cada dato y su correspondiente promedio móvil, 3) Cálculo del Indice como la mediana corregida de los cocientes obtenidos.

EVOLUCION DE LA VARIABILIDAD DE PRECIOS AGROPECUARIOS POR DECADA

5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00%

61-70 71-80 81-90 91-2000

CV

Serie: Novillo Serie: Ternero Serie: Trigo Serie: Maíz Serie: Soja Serie: Girasol Serie: GB enfriada

16

CUADRO Nº 6: INDICES DE ESTACIONALIDAD MENSUAL DE PRECIOS, SERIE 1980-2004

Fuente: Elaboración propia, sobre la base de Series de Precios de Aacrea.

Retomando el concepto de riesgo compuesto, cabe recordar que el menor nivel o mayor variabilidad de los precios agropecuarios no sólo genera un impacto directo sobre el ingreso de la empresa sino que también la exponen a una mayor probabilidad de no alcanzar determinado nivel crítico, “objetivo” o “target” de utilidades 23 al combinar escenarios de precios desfavorables con contingencias climáticas adversas, incrementos de costos de estructura o financieros, etc. A cada una de estas variables se le puede asignar una distribución probabilística y un coeficiente de correlación con los otros, permitiendo la construcción de escenarios con peso probabilístico para la cuantificación del riesgo conjunto24. En consecuencia, otro elemento a tener en cuenta para medir el efecto de diversificación de actividades, y la contribución de dicha estrategia a la reducción de la variabilidad de los resultados posibles, es el de la correlación o covarianza25 entre pares de variables. Para la evaluación de carteras de inversión financera, Ross (1994) afirma que la desviación estándar de un título individual no es una buena medida de su riesgo, sino que también debe evaluarse la correlación entre la rentabilidad de ese título y los restantes que componen la cartera de inversión 26.

Una covarianza (o correlación) negativa entre dos precios de productos indica una tendencia a reducir la variabilidad global del ingreso de la empresa, mientras que una covarianza positiva la incrementa. Es decir que si dos precios manifiestan un importante grado de asociación entre sí (coeficiente de correlación cercano a 1), existirán más probabilidades de que se presente un año muy desfavorable (con precios bajos para los dos productos) o muy favorable (con precios altos en ambos mercados). En cambio, si existe una asociación inversa (coeficiente de correlación cercano a –1) o nula (coeficiente de correlación cercano a cero), las fluctuaciones de los precios tenderán a anularse entre sí (o al menos no se amplificarán) 23 A partir de esta concepción se ha desarrollado el método Target Motad 24 Por ejemplo, a través de técnicas de simulación probabilística o MonteCarlo. 25 La covarianza entre dos variables A y B se obtiene a partir de la suma de los productos de las desviaciones de cada dato de A x la correspondiente desviación de B , en relación al número de datos menos 1. El coeficiente de correlación entre dos variables A y B es el cociente entre la covarianza de ambas variables y el producto entre el Desvío Estándar de A y el Desvío Estándar de B. Puede oscilar entre -1 y 1. 26 Este criterio es la base del Modelo para la Valoración de Activos de Capital (CAPM), de donde surge que la mejor medida del aporte de un título a la variabilidad de una cartera es el coeficiente β (beta). Este nos indica en términos estadísticos la tendencia de una acción individual a covariar con una cartera de mercado.

Novillo Ternero Trigo Maíz Soja GirasolGB enfriada

Ene 0,994 1,033 0,919 1,057 1,061 0,998 0,991Feb 1,020 1,031 0,950 1,001 1,020 0,944 0,988Mar 0,999 1,003 0,963 0,941 0,991 0,926 1,004Abr 0,968 0,969 0,995 0,929 0,970 0,953 1,019May 0,978 0,931 1,051 0,969 0,976 0,985 1,027Jun 1,010 0,948 1,053 0,984 0,966 1,020 1,028Jul 1,023 0,966 1,053 0,966 0,962 0,996 1,024Ago 1,023 0,986 1,054 0,990 0,975 1,027 0,993Sep 1,018 1,016 1,024 0,987 0,993 1,047 0,979Oct 1,004 1,021 1,004 1,006 1,008 1,025 0,977Nov 0,983 1,051 0,996 1,059 1,043 1,037 0,983Dic 0,981 1,045 0,939 1,112 1,034 1,040 0,987D.Std. 1,94% 3,94% 4,86% 5,27% 3,31% 4,06% 1,94%%Mx-Mn 5,7% 12,8% 14,7% 19,8% 10,24% 13,2% 5,2%

17

generando ingresos medios más estables para la empresa diversificada de ese modo. Lo mismo ocurre para cualquier par de variables que contribuyan al ingreso de la empresa (por ejemplo, precio y rendimiento). La situación inversa ocurre si una de las variables consideradas contribuye al ingreso de la empresa y la otra integra el costo (por ejemplo, precio del trigo y precio de la urea).

CUADRO Nº 7: MATRIZ DE CORRELACIONES ENTRE PRECIOS DE PRODUCTOS, PERIODO

1980-2004

Fuente: Elaboración propia, sobre la base de Series de Precios de Aacrea

Los precios del ternero y del novillo se muestran correlacionados entre sí, pero con baja o inversa asociación respecto a los precios agrícolas y lecheros. Trigo y maíz se encuentran en cierto grado correlacionados (y esta correlación se incrementa en algún período en particular. Por ejemplo en la década del 90, cuando el coeficiente ascendió a 0,73). También los granos gruesos entre sí muestran un grado de asociación medio a alto (sobre todo el par soja-girasol). La leche no muestra un grado de asociación importante con ningún otro precio.

2.2.2. Riesgo productivo y tecnológico

Los precios de los productos y la productividad –y todos los aspectos que giran en torno a estos dos factores- son las cuestiones claves a analizar, ya que éstos determinan el nivel y variabilidad del ingreso. Sin embargo, en muchas ocasiones, el precio de los insumos, o más genéricamente, el costo de la tecnología, también puede influir en forma importante sobre los resultados económico-financieros de la empresa. Esto resulta especialmente pertinente en aquellos planteos productivos que tienden a la intensificación o a la dependencia de un insumo en particular (tecnologías de insumos). Los mercados de insumos y servicios y de factores para la producción presentan dos caras frente al riesgo: por un lado generan un costo (y como tales actúan a favor del riesgo), pero por el otro, su aplicación adecuada permite mejorar el ingreso y/o estabilizar el sistema productivo (y aquí operan disipando riesgos).

Los precios de los principales insumos agropecuarios muestran, a pesos constantes, una tendencia amplia bajista o neutra a lo largo de los últimos 25 años 27, si bien registran una suba importante en 2002. El CV de estos precios en muchos casos supera a la variabilidad del precio de los productos, analizada en el punto anterior28. No obstante, el impacto de esta mayor variabilidad relativa sobre el riesgo debe relativizarse debido a la tendencia bajista de algunos de los insumos, o bien al escaso efecto del precio del insumo sobre la estructura de

27 Existen algunas excepciones, como el caso del gasoil. Para este análisis también se recurrió a las Series de Precios Agropecuarios de Aacrea. 28 A título de ejemplo, se mencionan los coeficientes de variación de algunos precios de insumos: glifosato 35%, gasoil 27%, trifluralina 25%, alaclor 25%, 2,4D 30%, cipermetrina 27%, endosulfan 26%, urea 28%, ivermectina 27%, semilla festuca 53%, semilla cebadilla 56%, tierra de cría 40%, balanceado 27%, semilla de alfalfa 28%, sueldo peón 34%.

Serie: Novillo

Serie: Ternero

Serie: Trigo Serie: Maíz Serie: Soja

Serie: Girasol

Serie: GB enfriada

Serie: Novillo 1,000Serie: Ternero 0,853 1,000Serie: Trigo 0,003 -0,153 1,000Serie: Maíz -0,022 -0,148 0,539 1,000Serie: Soja 0,199 0,140 0,472 0,625 1,000Serie: Girasol 0,083 0,002 0,455 0,643 0,686 1,000Serie: GB enfriada 0,080 -0,071 0,104 0,361 0,185 0,299 1,000

18

costos de la empresa, debido a la atomización y dispersión de los distintos componentes del mismo (al menos, en los casos de producciones extensivas).

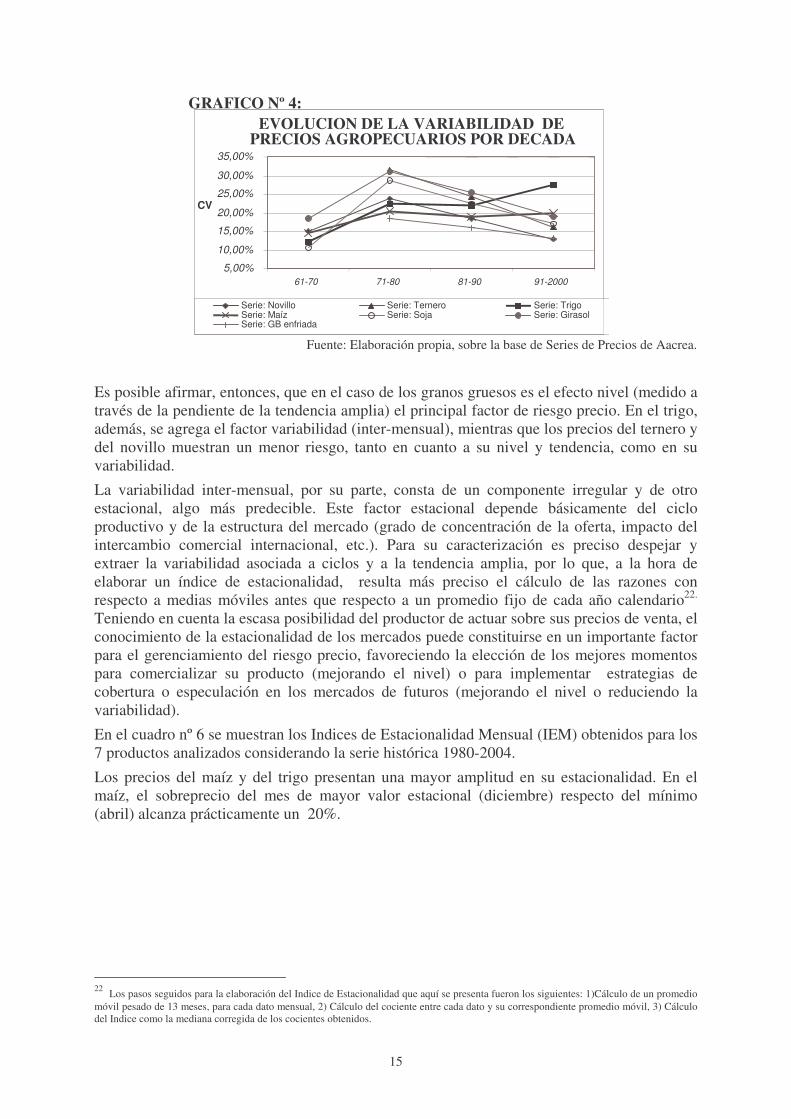

Con el fin de evaluar el impacto conjunto del precio de los insumos sobre el riesgo, se elaboraron distintos Indices de Costo Directo Agrícola (ICDA) e Indices de Costo Directo Ganadero (ICDG) 29 sobre la base 100= promedio del período, entre 1980 y 2004.

GRAFICO Nº 5: INDICES DE COSTOS DIRECTOS

Fuente: Elaboración propia.

Las pruebas de hipótesis (Análisis de Varianza) para las regresiones cuyas ecuaciones se presentan en los gráficos no dieron pendientes significativas al 1% (1-α = 99%), es decir que no hubo una tendencia definida al alza o a la baja de los costos directos durante el período analizado 30.

El período comprendido entre 1983 y 1990 fue el más desfavorable en materia de gastos agrícolas, sobre todo para el maíz y soja (durante ese período el precio del gasoil se encontraba históricamente elevado). A partir de 2002 se produce un nuevo incremento de los 29 Un valor 100 del ICDA es el costo promedio de implantar una hectárea de cada cultivo, con tecnología tradicional. Los precios de insumos considerados para su cálculo son los siguientes: semilla de trigo, maiz, girasol y soja, arada contratista, 2,4D, glifosato, Misil, Treflan, atrazina, alaclor, Tordon, cipermetrina, endosulfan, urea y fosfato diamónico. Un valor 100 del ICDG representa el costo directo promedio por cabeza o Vaca Total. El mismo considera una tecnología “media”, incluyendo sólo a los principales insumos sanitarios, de alimentación (pasturas y rollos) y mano de obra, en cría, invernada y tambo. Los precios de insumos incluidos son: Ivomec, mancha, brucelosis, sueldo de peón rural, balanceado, semilla de alfalfa, cebadilla, festuca y trébol blanco, 24DB, clorpirifos, tacto rectal, arada contratista y gasoil. Los ICDA e ICDG pueden a su vez relacionarse con los Indices de Precio de Productos conformando un indicador de precios relativos costo/producto, para el seguimiento del riesgo de mercado. 30 Los valores calculados de F fueron 4,87 y 0,002 para el ICDA e ICDG, respectivamente, con 1 y 23 grados de libertad.

EVOLUCION DE INDICES DE COSTO AGRICOLA

y = -0,613x + 108,54

50,060,070,080,090,0

100,0110,0120,0130,0140,0150,0160,0170,0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

ICD

A b

ase

prom

.=10

0

TRIGO TRIGO SD SOJA SOJARRMAIZ GIRASOL Lineal (ICDA)

EVOLUCION DE INDICES DE COSTO GANADERO

y = 0,0074x + 99,904

50,060,070,080,090,0

100,0110,0120,0130,0140,0150,0160,0170,0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

ICD

A b

ase

prom

.=10

0

CRIA INVERN. TAMBO Lineal (ICDG)

19

costos agrícolas debido a la devaluación y su incidencia sobre los insumos dolarizados. Entre los costos ganaderos, los del tambo son los más variables. En general, como se ha dicho, éstos no muestran una tendencia definida.

La variabilidad de los ICDA e ICDG no es elevada, en relación a la variabilidad de los precios de productos y de los insumos individuales. Es mayor en tambo (CV de ±13%, aproximadamente), mientras que para los costos agrícolas promedia ±11% y ± 7,6 para la cría e invernada. Esto sugiere un menor “riesgo tecnológico”.

Un comentario adicional merecen los costos inmobiliarios, de estructura y financieros. Los primeros, debido al incremento que han experimentado los precios de la tierra productiva y el alquiler de la misma, y el hecho de que no siempre reflejan en el corto plazo las tendencias bajistas previstas en los precios de los productos. Los costos de estructura y administración 31 han sufrido un gran incremento entre 1991 y 2000, con una importante variabilidad inter-anual. Según ciertos estudios 32 estos costos indirectos aumentaron a una tasa anual del 8,5% entre 1987 y 1999, manifestando un CV de ± 35%.

Las tasas de interés activas, por su parte, han mostrado una gran variabilidad a lo largo del tiempo en nuestro país. Según datos del Banco Central, el CV de las tasas de los préstamos a empresas de primera línea en pesos entre 1994 y 1999 fue de ± 38%.

Finalmente, cabe mencionar el impacto de los resultados obtenidos de la aplicación de tecnología sobre la productividad 33. Si bien en este trabajo el riesgo productivo o ambiental no ha sido analizado en forma directa, se considera que su evaluación a través de los rendimientos obtenidos incluye no sólo las fluctuaciones ambientales sino también el impacto de las decisiones tecnológicas de los productores, lo que permitiría caracterizar el riesgo efectivo o resultante inherente a los aspectos productivos.

El cuadro nº 8 muestra los rendimientos medios y la producción total de los cuatro cultivos incluidos en este análisis, con sus respectivos CV y pendiente o tendencia de la serie (expresadas como porcentaje del promedio), para todo el país, en el período comprendido entre las campañas agrícolas 1979-1980 a 2003-2004.

CUADRO Nº 8: ESTADÍSTICAS DE RENDIMIENTOS Y PRODUCION TOTAL NACIONAL DE

TRIGO, SOJA, MAIZ Y GIRASOL, ENTRE 1979/1980 Y 2003/2004

Fuente: Elaboración propia, sobre datos de la SAGPyA.

En general (la excepción es el maíz), el CV de los rendimientos agrícolas resulta menor al de los precios (comparar con Cuadros 4 y 5), lo que sugiere que, en cuanto a variabilidad, el riesgo precio supera al riesgo productivo, al menos en los cuatro granos considerados. Por otra parte, el aumento gradual de la productividad (rendimiento) explica gran parte del

31 O Costos Indirectos. Son los que no dependen directamente de cada actividad productiva en particular. Los mismos incluyen a los impuestos. 32 Sociedad Rural Argentina, Revista AgroMercado, Revista CREA, Revista Márgenes Agropecuarios. 33 Este aspecto corresponde al riesgo medioambiental o productivo, el cual no se evalúa directamente en este trabajo.

Rendimiento kg/ha Producción millones de tonPromedio CV % Tasa anual% Promedio CV % Tasa anual%

TRIGO 2073 16,1% 1,66% 11,71 24,7% 2,06%SOJA 2176 14,1% 1,16% 13,30 68,6% 8,46%MAIZ 4311 26,9% 3,34% 11,48 31,4% 2,79%GIRASOL 1515 19,3% 2,18% 3,74 40,0% 3,51%

20

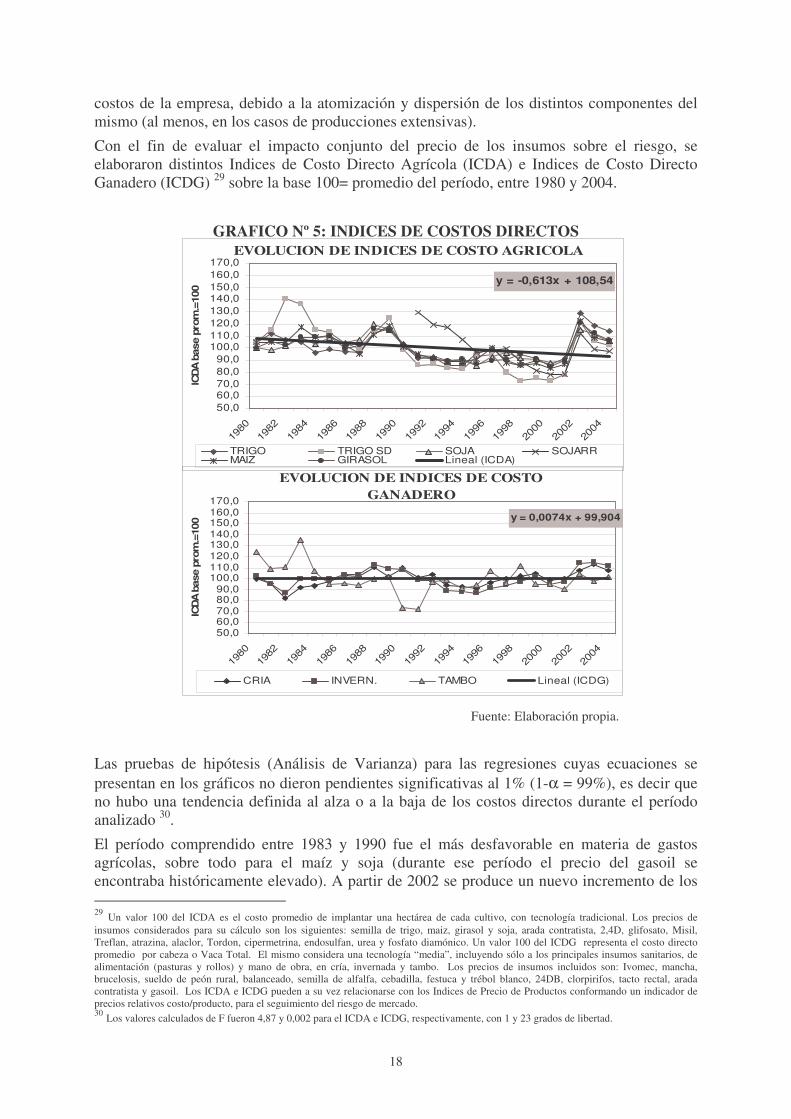

incremento de la producción total, salvo en soja, en la cual el aumento de la producción estaría dado básicamente por la adición de superficie 34.

Se observa que, independientemente del riesgo productivo (evidenciado en el CV de los rendimientos), la tendencia nacional ha sido la de incrementar la productividad de todos los cultivos, en promedio en más del 1% por año (respecto al promedio). Esta tendencia compensa y excede la tendencia declinante de los precios de los granos en el largo plazo, según se puede observar comparando este cuadro con el 4 y 5.

Ponderando la tendencia de los rendimientos analizados según su participación relativa en la producción nacional del ciclo 2003/2004, del mismo modo que se realizó para los precios, obtenemos un promedio ponderado de la pendiente de los rendimientos agrícolas de +1,83% anual, respecto al rinde medio del período. Este valor prácticamente triplica, en positivo, lo que los precios disminuyen (a un ritmo ponderado de –0,63% por año), y confirma la afirmación anterior 35. Es posible decir, entonces, que al evaluar tendencias en un número elevado de años (25 años) el mejoramiento tecnológico de la producción agrícola, no sólo permitió el incremento de los volúmenes producidos sino también compensar la tendencia declinante de los precios, mejorando en consecuencia el ingreso bruto de las empresas agrícolas. Esto no significa que no haya habido años “anómalos”, tanto desfavorables como favorables, ya sea con precios y/o rindes menores a los que indica la tendencia, o mayores (por ejemplo, las últimas campañas, con signo favorable).

A los efectos de ilustrar lo dicho, se presentan los gráficos de la evolución de precios y rendimientos agrícolas para el mismo período (1980-2004) sobre la base de un índice base promedio del período=100. También se muestran las ecuaciones de las respectivas rectas de regresión.

GRAFICO Nº 6: COMPARACIÓN DE LA EVOLUCIÓN DE INDICES DE RENDIMIENTOS NACIONALES Y PRECIOS AGRÍCOLAS PARA EL PERÍODO

1979/1980 A 2003/2004

Fuente: Elaboración propia

34 Observar que la tasa de incrermento de la producción es siete veces mayor a la de los rendimientos. 35 Conclusiones similares se obtienen al evaluar los rendimientos de la provincia de Buenos Aires en particular.

EVOLUCION INDICES DE RENDIMIENTO AGRICOLA

y = 2,0688x + 68,699R2 = 0,888

5060708090

100110120130140150160170

1979/80 1989/90 1999/00

Indi

ce p

rom

.=10

0

TRIGO M AIZ SOJA GIRASOL Lineal (Promedio)

EVOLUCION DE INDICES DE PRECIOS AGRICOLAS

y = -0,0535x + 93,497

40

60

80

100

120

140

160

1980 1985 1990 1995 2000

Indi

ce p

rom

.=10

0

Serie: Trigo Serie: MaízSerie: Soja Serie: GirasolPromedio Lineal (Promedio)

21

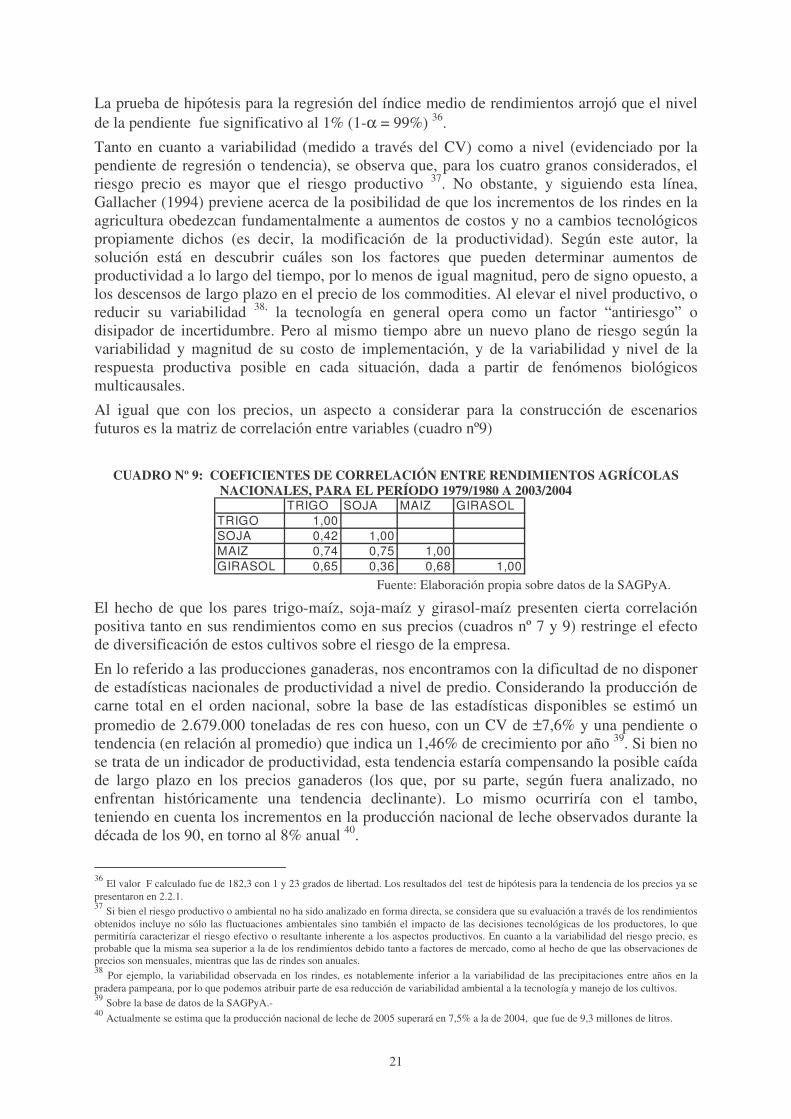

La prueba de hipótesis para la regresión del índice medio de rendimientos arrojó que el nivel de la pendiente fue significativo al 1% (1-α = 99%) 36.

Tanto en cuanto a variabilidad (medido a través del CV) como a nivel (evidenciado por la pendiente de regresión o tendencia), se observa que, para los cuatro granos considerados, el riesgo precio es mayor que el riesgo productivo 37. No obstante, y siguiendo esta línea, Gallacher (1994) previene acerca de la posibilidad de que los incrementos de los rindes en la agricultura obedezcan fundamentalmente a aumentos de costos y no a cambios tecnológicos propiamente dichos (es decir, la modificación de la productividad). Según este autor, la solución está en descubrir cuáles son los factores que pueden determinar aumentos de productividad a lo largo del tiempo, por lo menos de igual magnitud, pero de signo opuesto, a los descensos de largo plazo en el precio de los commodities. Al elevar el nivel productivo, o reducir su variabilidad 38, la tecnología en general opera como un factor “antiriesgo” o disipador de incertidumbre. Pero al mismo tiempo abre un nuevo plano de riesgo según la variabilidad y magnitud de su costo de implementación, y de la variabilidad y nivel de la respuesta productiva posible en cada situación, dada a partir de fenómenos biológicos multicausales.

Al igual que con los precios, un aspecto a considerar para la construcción de escenarios futuros es la matriz de correlación entre variables (cuadro nº9)

CUADRO Nº 9: COEFICIENTES DE CORRELACIÓN ENTRE RENDIMIENTOS AGRÍCOLAS

NACIONALES, PARA EL PERÍODO 1979/1980 A 2003/2004

Fuente: Elaboración propia sobre datos de la SAGPyA.

El hecho de que los pares trigo-maíz, soja-maíz y girasol-maíz presenten cierta correlación positiva tanto en sus rendimientos como en sus precios (cuadros nº 7 y 9) restringe el efecto de diversificación de estos cultivos sobre el riesgo de la empresa.

En lo referido a las producciones ganaderas, nos encontramos con la dificultad de no disponer de estadísticas nacionales de productividad a nivel de predio. Considerando la producción de carne total en el orden nacional, sobre la base de las estadísticas disponibles se estimó un promedio de 2.679.000 toneladas de res con hueso, con un CV de ±7,6% y una pendiente o tendencia (en relación al promedio) que indica un 1,46% de crecimiento por año 39. Si bien no se trata de un indicador de productividad, esta tendencia estaría compensando la posible caída de largo plazo en los precios ganaderos (los que, por su parte, según fuera analizado, no enfrentan históricamente una tendencia declinante). Lo mismo ocurriría con el tambo, teniendo en cuenta los incrementos en la producción nacional de leche observados durante la década de los 90, en torno al 8% anual 40.

36 El valor F calculado fue de 182,3 con 1 y 23 grados de libertad. Los resultados del test de hipótesis para la tendencia de los precios ya se presentaron en 2.2.1. 37 Si bien el riesgo productivo o ambiental no ha sido analizado en forma directa, se considera que su evaluación a través de los rendimientos obtenidos incluye no sólo las fluctuaciones ambientales sino también el impacto de las decisiones tecnológicas de los productores, lo que permitiría caracterizar el riesgo efectivo o resultante inherente a los aspectos productivos. En cuanto a la variabilidad del riesgo precio, es probable que la misma sea superior a la de los rendimientos debido tanto a factores de mercado, como al hecho de que las observaciones de precios son mensuales, mientras que las de rindes son anuales. 38 Por ejemplo, la variabilidad observada en los rindes, es notablemente inferior a la variabilidad de las precipitaciones entre años en la pradera pampeana, por lo que podemos atribuir parte de esa reducción de variabilidad ambiental a la tecnología y manejo de los cultivos. 39 Sobre la base de datos de la SAGPyA.- 40 Actualmente se estima que la producción nacional de leche de 2005 superará en 7,5% a la de 2004, que fue de 9,3 millones de litros.

TRIGO SOJA MAIZ GIRASOLTRIGO 1,00SOJA 0,42 1,00MAIZ 0,74 0,75 1,00GIRASOL 0,65 0,36 0,68 1,00

22

La producción de carne se basa más en “tecnologías de procesos” que de insumos, lo que, si bien deriva en una mayor sustentabilidad, también puede ser un factor adicional de variabilidad al aumentar la diversidad productiva. Sobre la base de un trabajo que analiza datos ganaderos de 12 grupos de Cambio Rural en la localidad de Maipú (Acosta, 2000), es posible inferir que existe una gran variabilidad de la productividad intra-anual (entre productores), la cual incluso supera a la variabilidad entre años de un mismo productor.

2.2.3. Evaluación del riesgo compuesto

El Ingreso que recibe el productor agropecuario surge de la interacción entre el ambiente, la tecnología y el precio. La productividad, a su vez, es una resultante del ambiente y la tecnología aplicada. Por otra parte, la tecnología y su mercado determinan los costos directos de la actividad. Es decir que todas las variables se entrecruzan, generando efectos compuestos tanto sobre el nivel como sobre la variabilidad de los resultados económicos.

Las variables precio y producción son las determinantes del ingreso agropecuario. Dado que los primeros han mostrado una tendencia declinante (sobre todo en los granos y en la leche) y los segundos ascendente, del balance y composición entre ambos surgirá la tendencia final y variabilidad del ingreso.

En función de los rendimientos nacionales y los precios internos de las últimas 24 campañas agrícolas (considerando el precio promedio de cada ciclo agrícola), para cada cultivo hemos estimado un ingreso bruto por hectárea, en pesos constantes. Posteriormente, se restaron los costos directos de cada cultivo en cada año (calculados para la determinación del ICDA e ICDG, en el punto anterior) obteniéndose el Margen Bruto (MB) correspondiente. Ambos resultados (Ingreso y MB) se expresaron como un número índice en relación a su respectivo promedio del período (gráfico nº 7).

GRAFICO Nº 7: COMPARACIÓN DE LA EVOLUCIÓN DE INDICES DE INGRESOS Y MÁRGENES BRUTOS AGRÍCOLAS PARA EL PERÍODO 1979/1980

A 2003/2004

Fuente: Elaboración propia.

EVOLUCION DE INDICES DE INGRESO AGRICOLA

y = 1,3784x + 82,081R2 = 0,300450

60

70

80

90

100

110

120

130

140

150

160

170

1979/80 1989/90 1999/00

Ind.

prom

.=10

0

TRIGO M AIZ SOJA GIRASOL Lineal (Promedio)

EVOLUCION DE INDICES DE MARGEN BRUTO AGRICOLA

y = 3,7756x + 50,917R2 = 0,453

0

20

40

60

80

100

120

140

160

180

200

220

240

1979/80 1989/90 1999/00

Ind.

prom

.=10

0

TRIGO M AIZ SOJA GIRASOL Lineal (Promedio)

23

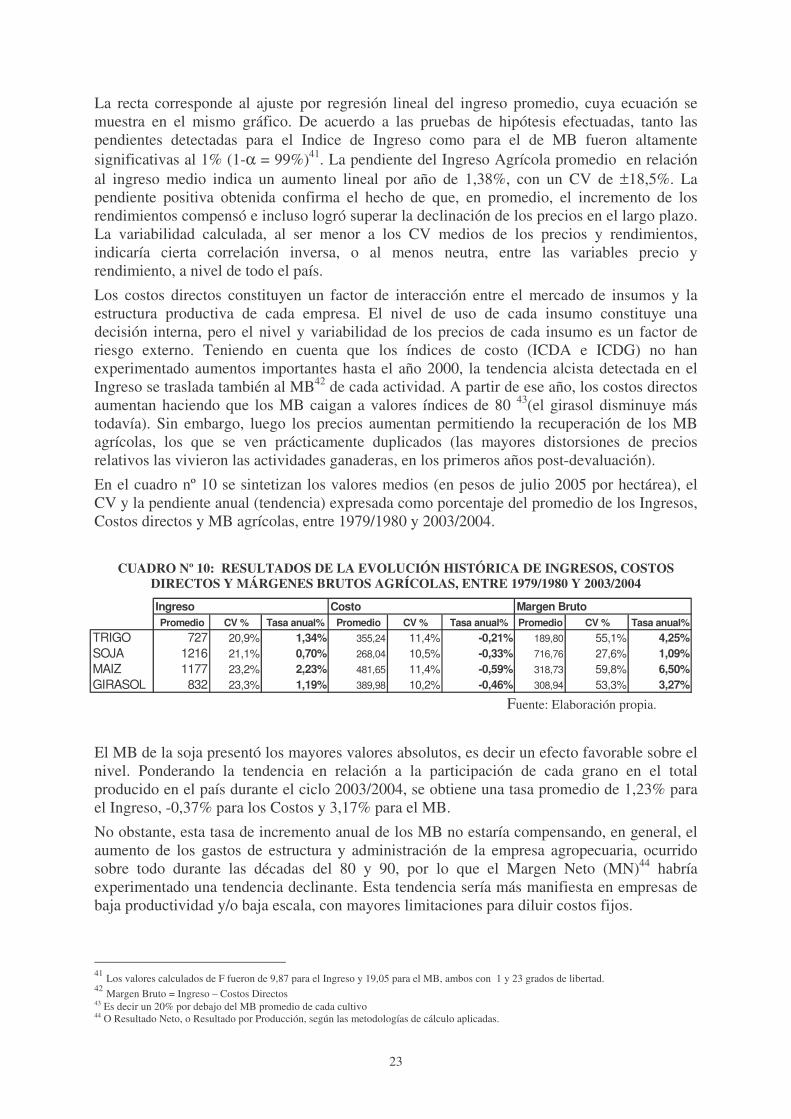

La recta corresponde al ajuste por regresión lineal del ingreso promedio, cuya ecuación se muestra en el mismo gráfico. De acuerdo a las pruebas de hipótesis efectuadas, tanto las pendientes detectadas para el Indice de Ingreso como para el de MB fueron altamente significativas al 1% (1-α = 99%)41. La pendiente del Ingreso Agrícola promedio en relación al ingreso medio indica un aumento lineal por año de 1,38%, con un CV de ±18,5%. La pendiente positiva obtenida confirma el hecho de que, en promedio, el incremento de los rendimientos compensó e incluso logró superar la declinación de los precios en el largo plazo. La variabilidad calculada, al ser menor a los CV medios de los precios y rendimientos, indicaría cierta correlación inversa, o al menos neutra, entre las variables precio y rendimiento, a nivel de todo el país.

Los costos directos constituyen un factor de interacción entre el mercado de insumos y la estructura productiva de cada empresa. El nivel de uso de cada insumo constituye una decisión interna, pero el nivel y variabilidad de los precios de cada insumo es un factor de riesgo externo. Teniendo en cuenta que los índices de costo (ICDA e ICDG) no han experimentado aumentos importantes hasta el año 2000, la tendencia alcista detectada en el Ingreso se traslada también al MB42 de cada actividad. A partir de ese año, los costos directos aumentan haciendo que los MB caigan a valores índices de 80 43(el girasol disminuye más todavía). Sin embargo, luego los precios aumentan permitiendo la recuperación de los MB agrícolas, los que se ven prácticamente duplicados (las mayores distorsiones de precios relativos las vivieron las actividades ganaderas, en los primeros años post-devaluación).

En el cuadro nº 10 se sintetizan los valores medios (en pesos de julio 2005 por hectárea), el CV y la pendiente anual (tendencia) expresada como porcentaje del promedio de los Ingresos, Costos directos y MB agrícolas, entre 1979/1980 y 2003/2004.

CUADRO Nº 10: RESULTADOS DE LA EVOLUCIÓN HISTÓRICA DE INGRESOS, COSTOS

DIRECTOS Y MÁRGENES BRUTOS AGRÍCOLAS, ENTRE 1979/1980 Y 2003/2004

Fuente: Elaboración propia.

El MB de la soja presentó los mayores valores absolutos, es decir un efecto favorable sobre el nivel. Ponderando la tendencia en relación a la participación de cada grano en el total producido en el país durante el ciclo 2003/2004, se obtiene una tasa promedio de 1,23% para el Ingreso, -0,37% para los Costos y 3,17% para el MB.

No obstante, esta tasa de incremento anual de los MB no estaría compensando, en general, el aumento de los gastos de estructura y administración de la empresa agropecuaria, ocurrido sobre todo durante las décadas del 80 y 90, por lo que el Margen Neto (MN)44 habría experimentado una tendencia declinante. Esta tendencia sería más manifiesta en empresas de baja productividad y/o baja escala, con mayores limitaciones para diluir costos fijos.

41 Los valores calculados de F fueron de 9,87 para el Ingreso y 19,05 para el MB, ambos con 1 y 23 grados de libertad. 42 Margen Bruto = Ingreso – Costos Directos 43 Es decir un 20% por debajo del MB promedio de cada cultivo 44 O Resultado Neto, o Resultado por Producción, según las metodologías de cálculo aplicadas.

Ingreso Costo Margen BrutoPromedio CV % Tasa anual% Promedio CV % Tasa anual% Promedio CV % Tasa anual%

TRIGO 727 20,9% 1,34% 355,24 11,4% -0,21% 189,80 55,1% 4,25%SOJA 1216 21,1% 0,70% 268,04 10,5% -0,33% 716,76 27,6% 1,09%MAIZ 1177 23,2% 2,23% 481,65 11,4% -0,59% 318,73 59,8% 6,50%GIRASOL 832 23,3% 1,19% 389,98 10,2% -0,46% 308,94 53,3% 3,27%

24