licenciatura en administraciÓn y direcciÓn de empresas diplomatura en ciencias empresariales

DESCRIPTION

LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS DIPLOMATURA EN CIENCIAS EMPRESARIALES. INTRODUCCIÓN A LOS SISTEMAS FINANCIEROS. TEMA 10 ANÁLISIS DE LAS ENTIDADES FINANCIERAS. SUMARIO. 10.2.1. La cuenta de resultados en una entidad bancaria 10.2.2. Análisis bancario - PowerPoint PPT PresentationTRANSCRIPT

LICENCIATURA EN ADMINISTRACIÓN LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS Y DIRECCIÓN DE EMPRESAS DIPLOMATURA EN CIENCIAS DIPLOMATURA EN CIENCIAS

EMPRESARIALESEMPRESARIALES

INTRODUCCIÓN A LOS SISTEMAS INTRODUCCIÓN A LOS SISTEMAS FINANCIEROSFINANCIEROS

04/19/23 1

TEMA 10TEMA 10

ANÁLISIS DE LAS ANÁLISIS DE LAS ENTIDADES FINANCIERAS ENTIDADES FINANCIERAS

SUMARIO

10.2.1. La cuenta de resultados en una entidad bancaria

10.2.2. Análisis bancario

10. 2.2.1. Análisis temporal, causal y espacial.

10.2.2.2. Análisis de rentabilidad

10.2.2.3. Eficiencia y productividad.

10.2.2.4. Estructura y evolución del balance.

10.2.2.5. Cuota de mercado

10.2.2.5. Morosidad

10.2.2.6. Liquidez

10.2.2.7. Adecuación de capital

04/19/23 3

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

INTRODUCCIÓN

HERRAMIENTAS DE ANÁLISIS NECESARIAS PARA PODER INTERPRETAR LA INFORMACIÓN ECONÓMICO-FINANCIERA DE LAS ENTIDADES BANCARIAS REFLEJADA EN SUS ESTADOS CONTABLES, PARA ASÍ PODER JUZGAR SU RENTABILIDAD, EFICIENCIA Y PRODUCTIVIDAD, TANTO A NIVEL GLOBAL COMO POR ÁREAS O SEGMENTOS.

LOS ESTADOS CONTABLES- BALANCE Y CUENTA DE RESULTADOS-DE LAS ENTIDADES BANCARIAS, POSEEN UNAS CARACTERÍSTICAS DIFERENTES DEL RESTO DE LAS EMPRESAS, E INCLUSO ESTÁN SOMETIDOS A UNA NORMATIVA CONTABLE DISTINTA.

04/19/23 4

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

CUESTIONES CLAVEELEMENTOS DE LA CUENTA DE RESULTADOS BANCARIA

SIGNIFICADO DE CADA UNO DE LOS MÁRGENES DE RESULTADOS

RATIOS PARA MEDIR LA RENTABILIDAD, PRODUCTIVIDAD, EFICIENCIA, MOROSIDAD, LIQUIDEZ O ADECUACIÓN DE CAPITAL DE LAS ENTIDADES BANCARIAS

ANÁLISIS Y COMPARACIONES DE DICHAS RATIOS

EVALUACIÓN DE LA EVOLUCIÓN DE UNA ENTIDAD DE DEPÓSITO.

04/19/23 5

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.1 LA CUENTA DE RESULTADOS EN UNA ENTIDAD BANCARIA

DIFERENCIA CON UNA EMPRESA NO FINANCIERA: TANTO SUS ACTIVOS COMO SUS PASIVOS, TIENEN UN CARÁCTER MONETARIO.

RECOGE LOS INGRESOS Y GASTOS FINANCIEROS Y NO FINANCIEROS DEL EJERCICIO Y LOS BENEFICIOS O PÉRDIDAS RESULTANTES DE LA GESTIÓN.

DOS MODELOS:

A. EL MODELO HORIZONTAL

B. EL MODELO VERTICAL O EN CASCADA.

04/19/23 6

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.1 LA CUENTA DE RESULTADOS EN UNA ENTIDAD BANCARIA

A. M. HORIZONTAL:

SE DETALLAN EN EL DEBE LAS CUENTAS REPRESENTATIVAS DE LAS CARGAS Y EN EL HABER LAS CORRESPONDIENTES A RENDIMIENTOS. ES EL EXIGIDO POR EL BANCO DE ESPAÑA A LAS ENTIDADES DE CRÉDITO, TANTO PARA LA CUENTA PÚBLICA COMO PARA LA RESERVADA (CON MÁS DETALLE DE INFORMACIÓN).

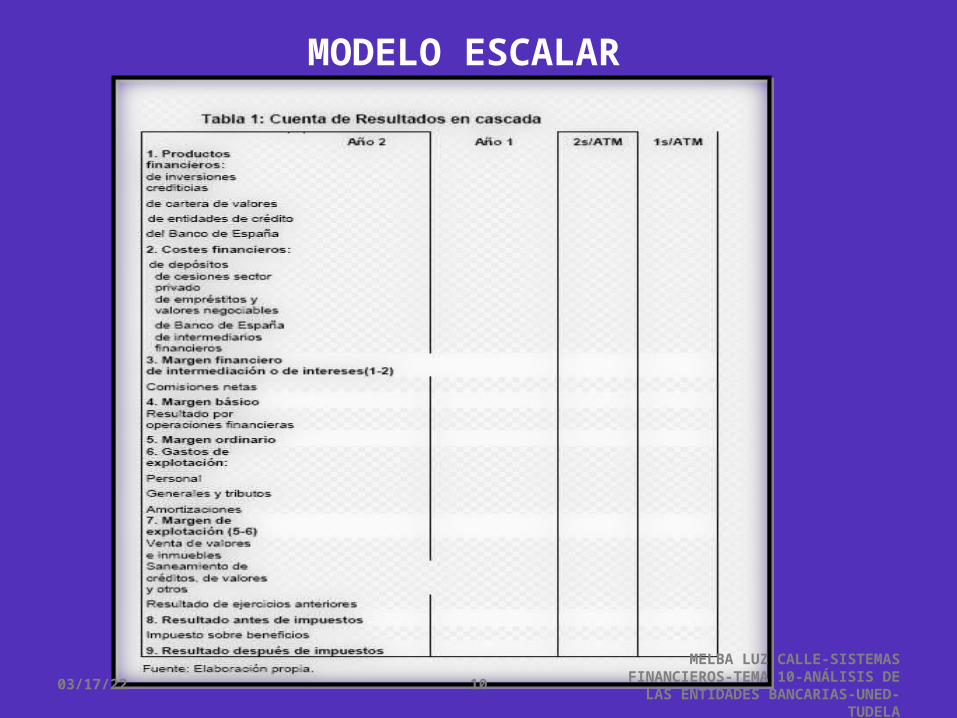

B. M. EN CASCADA:

SE CALCULAN LOS DISTINTOS MÁRGENES DE LA CUENTA DE RESULTADOS COMO DIFERENCIA ENTRE INGRESOS Y GASTOS (TABLA 1). FACILITA EL ANÁLISIS ECONÓMICO-FINANCIERO DE LA ENTIDAD.

04/19/23 7

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.1 LA CUENTA DE RESULTADOS EN UNA ENTIDAD BANCARIA

LAS CUENTAS DE RESULTADOS SUELEN PRESENTARSE CON DOS COLUMNAS, UNA RECOGE LOS DATOS REFERENTES AL AÑO EN CURSO Y LA OTRA LOS DATOS DEL AÑO ANTERIOR.

ES CONVENIENTE UNA TERCERA COLUMNA QUE INCLUYA LOS ACTIVOS TOTALES MEDIOS (ATM).

LA RAZÓN DE UTILIZAR ESTE DATO ES QUE LOS RESULTADOS ANUALES SE HAN CONSEGUIDO DURANTE TODO EL AÑO Y NO A 31 DE DICIEMBRE, MIENTRAS QUE EL TOTAL DEL BALANCE REFLEJA EL VALOR DE LOS ACTIVOS EN UN DÍA CONCRETO.

04/19/23 8

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.1 LA CUENTA DE RESULTADOS EN UNA ENTIDAD BANCARIA

EN LA TABLA 1:

COLUMNAS 1 Y 2: DATOS DE LOS DOS EJERCICIOS CONSECUTIVOS,

COLUMNAS 3 Y 4 : MISMOS DATOS PERO EN TÉRMINOS DE PORCENTAJE SOBRE ACTIVOS TOTALES MEDIOS (ATM)

DOS PARTES FUNDAMENTALES:

LA PARTE SUPERIOR- QUE ABARCARÍA HASTA EL PUNTO 5 DENOMINADO MARGEN ORDINARIO-

Y LA PARTE INFERIOR QUE ENGLOBARÍA EL RESTO DE PARTIDAS Y MÁRGENES.

04/19/23 9

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

MODELO ESCALAR

04/19/23 10

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

MODELO ESCALAR

EL MARGEN ORDINARIO RECOGE LOS PRODUCTOS Y COSTES FINANCIEROS PROCEDENTES DE LA ACTIVIDAD PURAMENTE BANCARIA Y OTROS PRODUCTOS ORDINARIOS, TALES COMO LOS DE LAS OPERACIONES EN MONEDA EXTRANJERA Y LOS INGRESOS POR COMISIONES.

SE CORRESPONDE CON LOS INGRESOS POR VENTAS EN UNA EMPRESA NO FINANCIERA

- LA PARTE INFERIOR DE LA CUENTA RECOGE LOS GASTOS OPERATIVOS NECESARIOS PARA LA EXPLOTACIÓN DEL NEGOCIO BANCARIO: (GASTOS DE PERSONAL, GASTOS GENERALES, TRIBUTOS Y AMORTIZACIONES); SANEAMIENTOS Y DOTACIONES, Y LOS RESULTADOS DE ACTIVIDADES DE CARÁCTER EXTRAORDINARIO (POR EJEMPLO LA VENTA DE VALORES E INMUEBLES, ETC.).

04/19/23 11

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

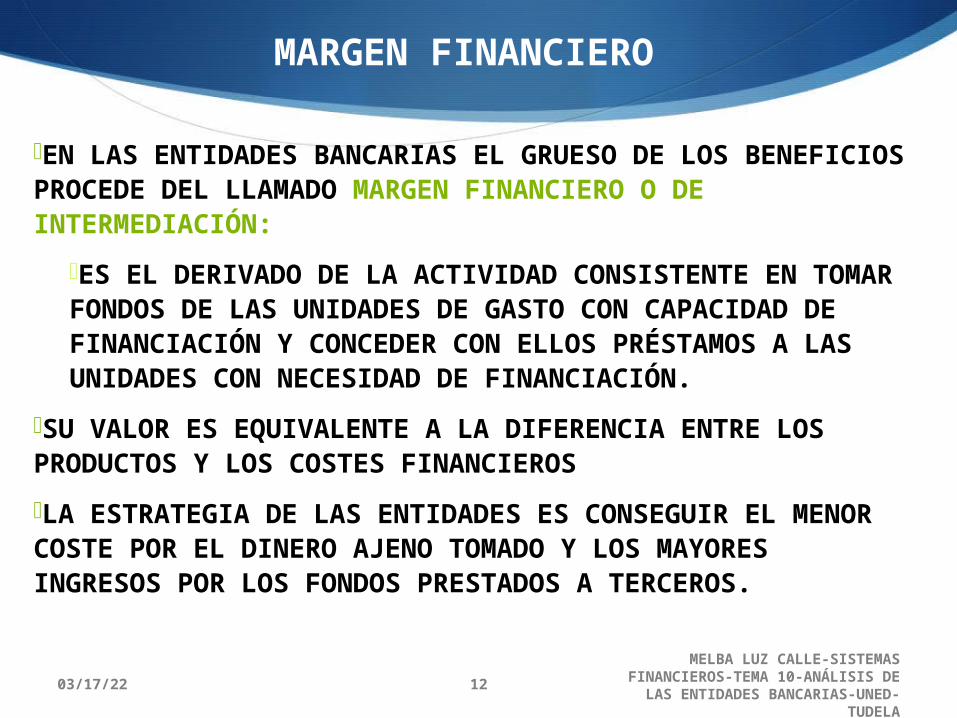

MARGEN FINANCIERO

EN LAS ENTIDADES BANCARIAS EL GRUESO DE LOS BENEFICIOS PROCEDE DEL LLAMADO MARGEN FINANCIERO O DE INTERMEDIACIÓN:

ES EL DERIVADO DE LA ACTIVIDAD CONSISTENTE EN TOMAR FONDOS DE LAS UNIDADES DE GASTO CON CAPACIDAD DE FINANCIACIÓN Y CONCEDER CON ELLOS PRÉSTAMOS A LAS UNIDADES CON NECESIDAD DE FINANCIACIÓN.

SU VALOR ES EQUIVALENTE A LA DIFERENCIA ENTRE LOS PRODUCTOS Y LOS COSTES FINANCIEROS

LA ESTRATEGIA DE LAS ENTIDADES ES CONSEGUIR EL MENOR COSTE POR EL DINERO AJENO TOMADO Y LOS MAYORES INGRESOS POR LOS FONDOS PRESTADOS A TERCEROS.

04/19/23 12

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

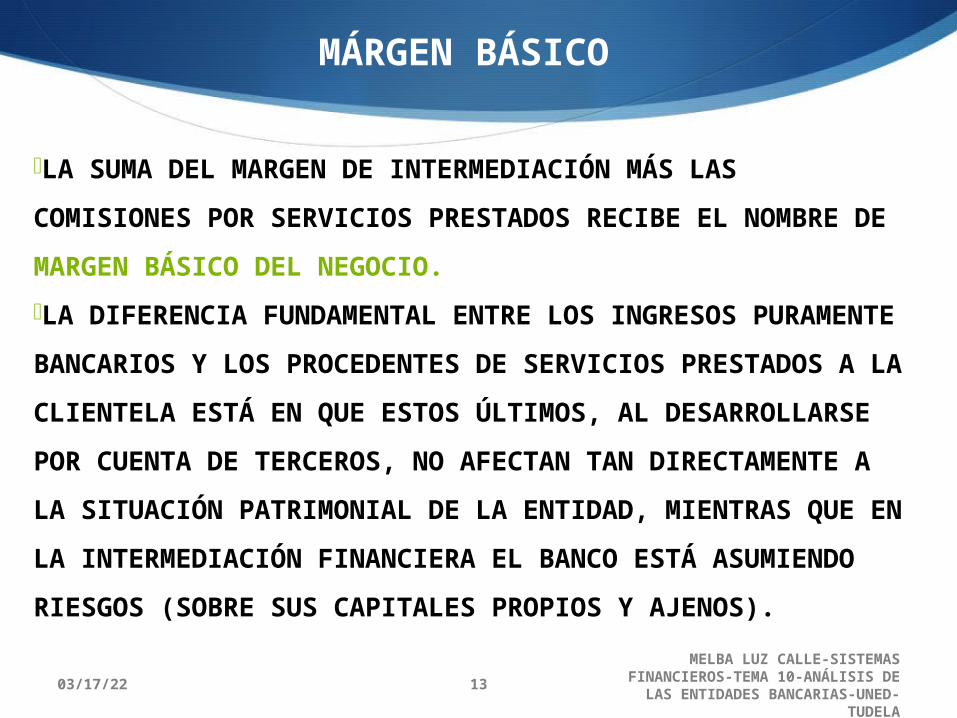

MÁRGEN BÁSICO

LA SUMA DEL MARGEN DE INTERMEDIACIÓN MÁS LAS

COMISIONES POR SERVICIOS PRESTADOS RECIBE EL NOMBRE

DE MARGEN BÁSICO DEL NEGOCIO.

LA DIFERENCIA FUNDAMENTAL ENTRE LOS INGRESOS

PURAMENTE BANCARIOS Y LOS PROCEDENTES DE SERVICIOS

PRESTADOS A LA CLIENTELA ESTÁ EN QUE ESTOS ÚLTIMOS, AL

DESARROLLARSE POR CUENTA DE TERCEROS, NO AFECTAN TAN

DIRECTAMENTE A LA SITUACIÓN PATRIMONIAL DE LA ENTIDAD,

MIENTRAS QUE EN LA INTERMEDIACIÓN FINANCIERA EL BANCO

ESTÁ ASUMIENDO RIESGOS (SOBRE SUS CAPITALES PROPIOS Y

AJENOS).

04/19/23 13

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

MARGEN ORDINARIO

EL MARGEN ORDINARIO CONSIDERA TAMBIÉN OTROS INGRESOS

PROCEDENTES DE LOS SERVICIOS Y GARANTÍAS PRESTADAS,

LOS RESULTADOS OBTENIDOS POR DIFERENCIAS DE CAMBIO DE

LAS DIVISAS Y DEL ARBITRAJE O DE LAS OPERACIONES A PLAZO.

EL GRUESO DEL RESULTADO CONTABLE OBTENIDO POR UNA

ENTIDAD DE DEPÓSITO SE ENCUENTRA EN EL MARGEN DE

INTERMEDIACIÓN, AUNQUE LA CRECIENTE COMPETENCIA Y EL

ESTRECHAMIENTO DEL DIFERENCIAL DE LOS INTERESES ENTRE

OPERACIONES ACTIVAS Y PASIVAS, HA TRAÍDO CONSIGO UN

AUMENTO DE LA IMPORTANCIA DE LOS INGRESOS POR

COMISIONES Y UN MAYOR CONTROL DE LOS COSTES DE

EXPLOTACIÓN.

04/19/23 14

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

MARGEN DE EXPLOTACIÓN Y RESULTADO ANTES DE IMPUESTOS

SI AL MARGEN ORDINARIO LE RESTAMOS LOS COSTES DE

EXPLOTACIÓN SE OBTIENE EL MARGEN DE EXPLOTACIÓN DEL QUE

DEDUCIDOS LOS RESULTADOS EXTRAORDINARIOS Y LOS

SANEAMIENTOS SE OBTIENE EL RESULTADO ANTES DE IMPUESTOS.

EL MARGEN DE EXPLOTACIÓN RECOGE LA ACTIVIDAD TÍPICA

BANCARIA, MIENTRAS QUE EN EL RESTO DE PARTIDAS EXISTE

CIERTA DISCRECIONALIDAD POR PARTE DEL BANCO, QUE PUEDE

HACER AUMENTAR O DISMINUIR EL RESULTADO FINAL: REALIZAR

MÁS O MENOS BENEFICIOS VENDIENDO VALORES O INMUEBLES,

DOTAR MÁS O MENOS PROVISIONES PARA SANEAR LA CARTERA DE

PRÉSTAMOS, ETC.

04/19/23 15

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2. ANÁLISIS BANCARIO: PRINCIPALES RATIOS

Ratio es un vocablo latino reconocido por la Real Academia Española que se utiliza como sinónimo de razón, en el sentido del cociente de los números o de cantidades comparables.

Un ratio, en definitiva, es la razón o cociente de dos magnitudes relacionadas. Los ratios financieros o contables son los coeficientes que aportan unidades financieras de medida y comparación. A través de ellos, se establece la relación entre sí de dos datos financieros y es posible analizar el estado de una organización en base de sus niveles óptimos.

Para que la comparación de los datos resulte coherente, éstos deben corresponder a un mismo periodo de tiempo. Por otra parte, los datos a comparar deben mantener una relación financiera, económica y administrativa.

04/19/23 16

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2. ANÁLISIS BANCARIO: PRINCIPALES RATIOS

LAS TÉCNICAS DE ANÁLISIS QUE NOS PERMITEN

EVALUAR LA GESTIÓN DE UNA EMPRESA

BANCARIA SON BÁSICAMENTE LAS SIGUIENTES:

1. ANÁLISIS TEMPORAL, CAUSAL Y ESPACIAL.3. ANÁLISIS DE RENTABILIDAD Y SENSIBILIDAD.4. ANÁLISIS DE EFICIENCIA Y PRODUCTIVIDAD.5. ANÁLISIS DE RIESGOS

04/19/23 17

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.1. ANÁLISIS TEMPORAL, CAUSAL Y ESPACIAL

EL ANÁLISIS TEMPORAL TRATA DE ANALIZAR LA

EVOLUCIÓN DE UNA MAGNITUD EN EL TIEMPO.

EN ESTE CASO, SE ESTUDIA EL CRECIMIENTO

EXPERIMENTADO POR LA CUENTA DE PÉRDIDAS

Y GANANCIAS Y EL BALANCE EN DOS AÑOS

CONSECUTIVOS.

LOS INSTRUMENTOS SON LAS LLAMADAS

RATIOS DE CRECIMIENTO, REFERIDOS TANTO A

LAS CIFRAS DEL BALANCE (BCE) COMO A LA

CUENTA DE PÉRDIDAS Y GANANCIAS (PYG).

04/19/23 18

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.1. ANÁLISIS TEMPORAL, CAUSAL Y ESPACIAL

EL ANÁLISIS CAUSAL ANALIZA LOS MOTIVOS QUE HAN PRODUCIDO EL AUMENTO O DISMINUCIÓN DE LOS RESULTADOS FINALES MANIFESTADOS EN EL ANÁLISIS TEMPORAL. SUELE CENTRAR SU ATENCIÓN EN EL MARGEN DE INTERMEDIACIÓN.

EL AUMENTO O DISMINUCIÓN DEL MARGEN DE INTERMEDIACIÓN RESPECTO AL AÑO ANTERIOR PUEDE SER POR TRES CIRCUNSTANCIAS:

A) CAMBIOS EN LOS PRECIOS -LOS INTERESES OBTENIDOS Y PAGADOS POR EL LADO

DEL ACTIVO Y PASIVO- (EFECTO PRECIO)

B) MODIFICACIONES EN LA ESTRUCTURA DEL BALANCE DE LA ENTIDAD, (EFECTO

CANTIDAD);

C) AMBOS EFECTOS DE FORMA CONJUNTA.

EL ANÁLISIS CAUSAL TRATA DE AVERIGUAR QUÉ PARTIDAS DEL BALANCE HAN GENERADO BENEFICIOS Y CUÁLES PÉRDIDAS

04/19/23 19

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

EJEMPLO

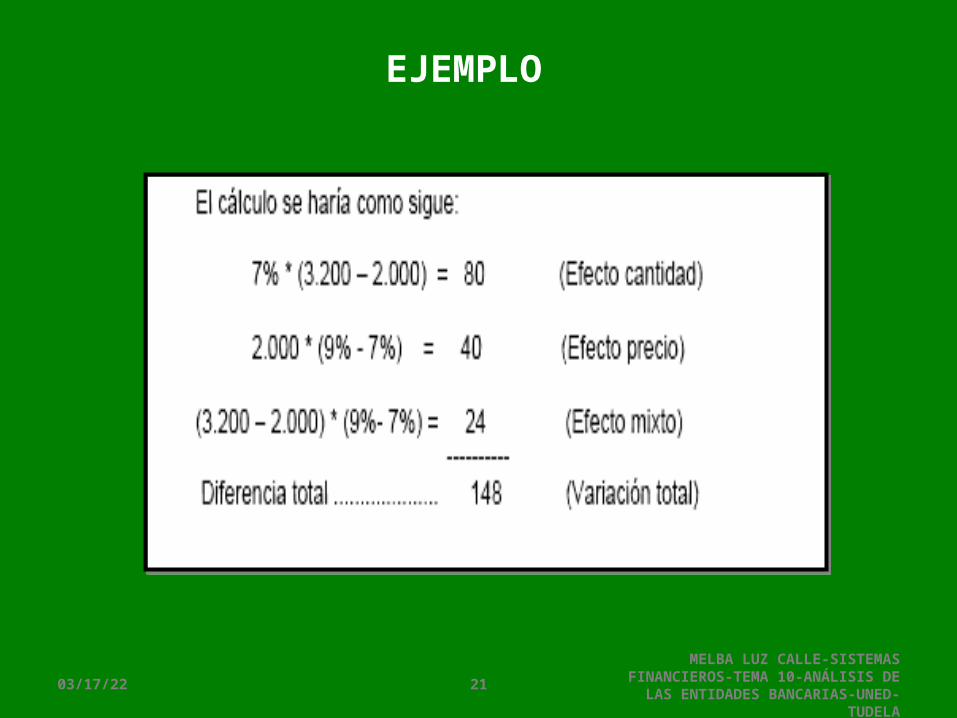

SUPONGAMOS QUE UNA ENTIDAD DE CRÉDITO EN SU PRIMER AÑO

DE ACTIVIDAD OTORGA PRÉSTAMOS AL 7% Y POR UNA CUANTÍA DE

2.000 U.M., LO QUE SUPONE UNOS RESULTADOS BRUTOS DE 140

U.M.

EL SEGUNDO AÑO CONCEDE PRÉSTAMOS POR UN IMPORTE DE

3.200 U.M. Y A UN TIPO MEDIO DEL 9%, LO QUE SIGNIFICA UNOS

RESULTADOS BRUTOS DE 288 U.M.

LA DIFERENCIA DE RESULTADOS (288 – 140 =148) SE DEBERÁ, POR

UNA PARTE, A UN AUMENTO DE LA ACTIVIDAD (SE HA PASADO DE

2.000 U.M. A 3.200 U.M. PRESTADAS) Y, POR OTRA, A UN AUMENTO

DE LOS PRECIOS (EL TIPO DE INTERÉS HA PASADO DEL 7% AL 9%)

04/19/23 20

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

EJEMPLO

04/19/23 21

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

ANÁLISIS ESPACIAL Y TEMPORAL

EL ANÁLISIS ESPACIAL TRATA DE ESTABLECER UNA COMPARACIÓN ENTRE LA ENTIDAD Y OTRAS ENTIDADES DE DEPÓSITO DEL PAÍS O DEL EXTRANJERO. PARA QUE LA COMPARACIÓN EN TÉRMINOS ABSOLUTOS SEA CORRECTA ES NECESARIO QUE LAS ENTIDADES A COMPARAR SEAN SIMILARES EN CUANTO A TAMAÑO, ACTIVIDAD, ESTRUCTURA, ETC, Y SINO SE RECURRE A UN ANÁLISIS EN TÉRMINOS RELATIVOS (PORCENTAJE SOBRE LOS ACTIVOS TOTALES MEDIOS O LOS INGRESOS) PARA PODER ESTABLECER COMPARACIONES REALES Y OBJETIVAS.

EL ANÁLISIS TEMPORAL TRATA DE ANALIZAR LA EVOLUCIÓN DE UNA MAGNITUD EN EL TIEMPO.

EL ANÁLISIS CAUSAL ANALIZA LOS MOTIVOS QUE HAN PRODUCIDO EL AUMENTO O DISMINUCIÓN DE LOS RESULTADOS FINALES PUESTOS DE MANIFIESTO EN EL ANÁLISIS TEMPORAL.

04/19/23 22

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.2. ANÁLISIS DE RENTABILIDAD

EXISTEN DOS FORMAS DISTINTAS DE MEDIR LA RENTABILIDAD DE UNA ENTIDAD BANCARIA.

EL ROA O RENTABILIDAD ECONÓMICA DEFINE LA CALIDAD CON QUE LAS ENTIDADES GESTIONAN SU ACTIVO; ES DECIR, LAS INVERSIONES DE SUS CARTERAS,

EL ROE O RENTABILIDAD FINANCIERA MIDE LOS RENDIMIENTOS TEÓRICOS QUE OBTIENEN LOS ACCIONISTAS (DIVIDENDOS MÁS RESERVAS), ES DECIR, LA RENTABILIDAD DE LOS RECURSOS PROPIOS DE LA ENTIDAD.

04/19/23 23

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

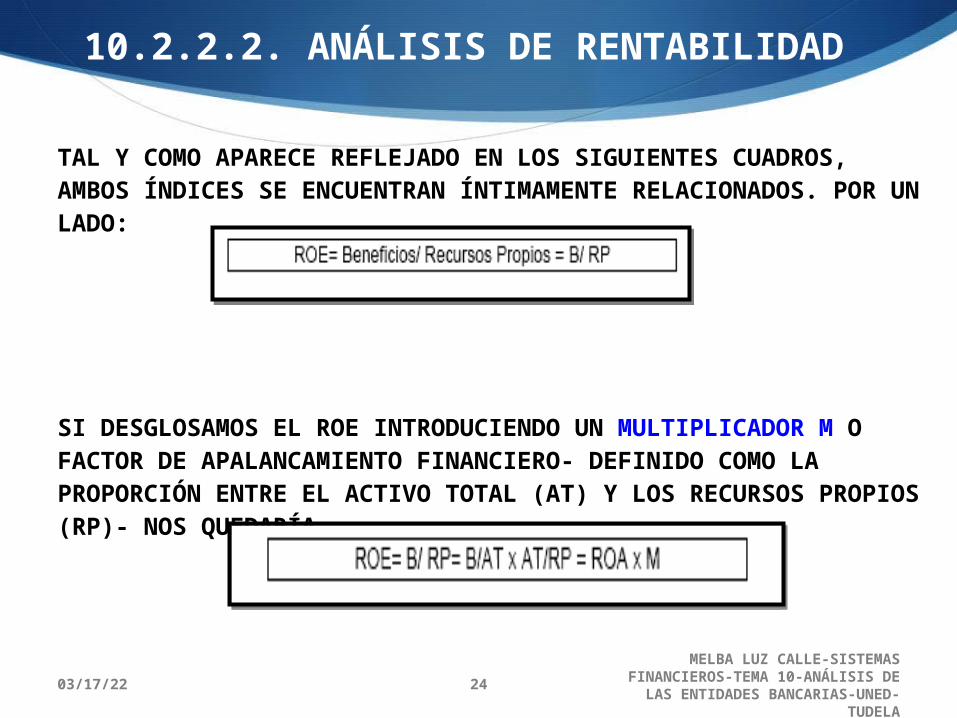

10.2.2.2. ANÁLISIS DE RENTABILIDAD

TAL Y COMO APARECE REFLEJADO EN LOS SIGUIENTES CUADROS, AMBOS ÍNDICES SE ENCUENTRAN ÍNTIMAMENTE RELACIONADOS. POR UN LADO:

SI DESGLOSAMOS EL ROE INTRODUCIENDO UN MULTIPLICADOR M O FACTOR DE APALANCAMIENTO FINANCIERO- DEFINIDO COMO LA PROPORCIÓN ENTRE EL ACTIVO TOTAL (AT) Y LOS RECURSOS PROPIOS (RP)- NOS QUEDARÍA

04/19/23 24

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

RENTABILIDAD FINANCERA O DE CAPITAL

LA RENTABILIDAD FINANCIERA SE PUEDE DEFINIR COMO EL RESULTADO DE

MULTIPLICAR LA RENTABILIDAD DEL ACTIVO (ROA) POR EL FACTOR DE

APALANCAMIENTO FINANCIERO (M).

APALANCAR SIGNIFICA INCREMENTAR LA RENTABILIDAD EN BASE A UN

ENDEUDAMIENTO AJENO MAYOR. CUANTO MÁS ELEVADA SEA ESTA RATIO DE

APALANCAMIENTO, MAYOR SERÁ LA RENTABILIDAD FINANCIERA DE LA ENTIDAD.

EN LAS ENTIDADES BANCARIAS LA RENTABILIDAD DEL ACTIVO ES MUY ESCASA

MIENTRAS QUE LA RENTABILIDAD FINANCIERA ES BASTANTE ELEVADA EN

COMPARACIÓN CON OTRAS EMPRESAS NO FINANCIERAS.

LA RAZÓN SE ENCUENTRA EN EL FUERTE APALANCAMIENTO FINANCIERO QUE POSEEN

LAS ENTIDADES BANCARIAS AL PODER FINANCIAR SUS ACTIVOS CON UN NIVEL MUY

REDUCIDO DE RECURSOS PROPIOS.

ELLO ES DEBIDO A QUE SU ACTIVIDAD PRINCIPAL SE BASA MAYORITARIAMENTE EN LA

CAPTACIÓN DE RECURSOS AJENOS DEL PÚBLICO FRENTE AL CAPITAL APORTADO POR

LOS ACCIONISTAS. DE AHÍ QUE ESTE FACTOR SEA EL QUE CONTRIBUYA EN MAYOR

MEDIDA A ELEVAR LA RENTABILIDAD FINANCIERA DE LAS ENTIDADES.

04/19/23 25

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

LÍMITES DEL APALANCAMIENTO FINANCIERO

AHORA BIEN, SI LAS ENTIDADES SE APALANCAN EXCESIVAMENTE

CORREN EL RIESGO DE QUE LOS FONDOS PROPIOS DE LA ENTIDAD

NO SEAN SUFICIENTES PARA RESPONDER A LOS RIESGOS DE

CRÉDITO, MERCADO, LIQUIDEZ Y TIPOS DE INTERÉS ASUMIDOS EN LA

ACTIVIDAD FINANCIERA.

POR ELLO, LAS AUTORIDADES MONETARIAS EN UNA ACTITUD

CONSERVADORA TRATAN DE LIMITAR ESE PELIGRO OBLIGANDO A LAS

ENTIDADES A POSEER UN VOLUMEN MÍNIMO DE RECURSOS PROPIOS

EN FUNCIÓN DE LOS RIESGOS ASUMIDOS.

ASÍ PUES, EL APALANCAMIENTO FINANCIERO, QUE EN PRINCIPIO ES

UN FACTOR INTERNO DE GESTIÓN LIGADO A LA POLÍTICA DE RIESGO

DE LA ENTIDAD, POSEE UN LÍMITE LEGAL DE OBLIGADO

CUMPLIMIENTO QUE CONDICIONA LA ACTUACIÓN DE LAS ENTIDADES.

04/19/23 26

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

LÍMITES AL APALANCAMIENTO FINANCIERO

DEL MISMO MODO QUE EL MARGEN COMERCIAL Y ROTACIÓN

ESTÁN LIGADOS MUTUAMENTE, LA RENTABILIDAD FINANCIERA Y

RENTABILIDAD ECONÓMICA APARECEN ÍNTIMAMENTE

RELACIONADAS. SI LA ENTIDAD OPTA POR UNA POLÍTICA ARRIESGADA, COMO POR

EJEMPLO INCREMENTANDO LOS PRÉSTAMOS AL CONSUMO Y LOS

CRÉDITOS A PYMES, ENTONCES EL BENEFICIO APORTADO POR UN

MAYOR MARGEN DE INGRESOS Y, POR TANTO, POR UNA MAYOR

RENTABILIDAD DEL ACTIVO SE VE PARCIALMENTE COMPENSADO

POR UN MENOR APALANCAMIENTO FINANCIERO (AL EXIGIRLE LA

NORMATIVA A LA ENTIDAD UN MAYOR VOLUMEN DE RECURSOS

PROPIOS). LAS LIMITACIONES LEGALES IMPUESTAS AL APALANCAMIENTO

FINANCIERO SE APLICAN DE FORMA INDIRECTA A TRAVÉS DEL

COEFICIENTE DE RECURSOS PROPIOS MÍNIMOS O SOLVENCIA.

04/19/23 27

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

RENTABILIDAD Y RIESGOS

A LA HORA DE EVALUAR LA RENTABILIDAD DE UNA ENTIDAD

BANCARIA UN FACTOR IMPORTANTÍSIMO SON LOS RIESGOS EN LOS

QUE HA INCURRIDO PARA OBTENER LOS RESULTADOS REFLEJADOS EN

SUS RATIOS DE RENTABILIDAD.

SI LA GESTIÓN SE EVALUARA ÚNICAMENTE EN FUNCIÓN DE LA

RENTABILIDAD PODRÍA OCURRIR QUE ALTOS NIVELES FUERAN

CONSECUENCIA DE RIESGOS EXCESIVOS QUE, A MEDIO PLAZO,

PUSIERAN EN PELIGRO LA ESTABILIDAD Y SOLVENCIA DE LA ENTIDAD.

AMBOS ÍNDICES, RENTABILIDAD Y RIESGO, DEBEN SER SIEMPRE

ANALIZADOS DE FORMA CONJUNTA YA QUE ACTÚAN DE FORMA

INVERSA.

UNA ELEVADA RENTABILIDAD PUEDE SER CONSECUENCIA DE

EXCESIVOS RIESGOS, Y VICEVERSA.

04/19/23 28

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

ANÁLISIS DE SENSIBILIDAD

LA RATIO ROA O RENTABILIDAD ECONÓMICA DEFINE LA

CALIDAD CON QUE LAS ENTIDADES GESTIONAN LAS

INVERSIONES DE SUS CARTERAS,

LA ROE O RENTABILIDAD FINANCIERA MIDE LOS RENDIMIENTOS

TEÓRICOS QUE LOS ACCIONISTAS OBTIENEN POR SUS

INVERSIONES EN LA ENTIDAD.

EL ANÁLISIS DE SENSIBILIDAD LE INDICA AL GESTOR QUÉ

ELEMENTOS INFLUYEN EN LOS NIVELES DE RENTABILIDAD

ALCANZADOS POR UNA ENTIDAD, NEGOCIO O CENTRO.

ESTA INFORMACIÓN RESULTA ÚTIL PARA DETERMINAR LOS

PUNTOS FUERTES Y DÉBILES, Y ESTABLECER LOS CAMBIOS

PERTINENTES QUE CONVIENE MEJORAR.

04/19/23 29

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

AUMENTO DE LA RENTABILIDAD SOBRE ACTIVOS

PARA INCREMENTAR LA RENTABILIDAD FINANCIERA SE DEBE INCREMENTAR LA RENTABILIDAD SOBRE ACTIVOS (ROA) Y OPTIMIZAR LOS RECURSOS PROPIOS. PARA AUMENTAR LA RENTABILIDAD SOBRE ACTIVOS SE PUEDE ACTUAR, POR EJEMPLO, SOBRE EL MARGEN ORDINARIO, PRESTANDO MÁS SERVICIOS FINANCIEROS Y OBTENIENDO UN BUEN DIFERENCIAL ENTRE LO COBRADO POR PRESTAR DINERO Y LO PAGADO POR TOMARLO PRESTADO. TAMBIÉN DEBERÍA TRATAR DE EMPLEAR EFICIENTEMENTE LOS RECURSOS NO FINANCIEROS DE MODO QUE LOS COSTES DE EXPLOTACIÓN NO SE ELEVEN EXCESIVAMENTE. ASIMISMO, SERÁ NECESARIO LLEVAR A CABO UN RIGUROSO CONTROL DE LOS RIESGOS DE MODO QUE NO INMOVILICEN EXCESIVOS RECURSOS PROPIOS (VÍA COEFICIENTE DE SOLVENCIA), LO CUAL REDUZCA EN GRAN MEDIDA EL APALANCAMIENTO FINANCIERO.

04/19/23 30

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.3. INDICADORES DE EFICIENCIA Y PRODUCTIVIDAD

LA PRODUCTIVIDAD SE DEFINE COMO LA RELACIÓN EXISTENTE ENTRE LA PRODUCCIÓN OBTENIDA Y LA UTILIZACIÓN DE UN FACTOR PRODUCTIVO. LA PRODUCTIVIDAD ESTABLECE LA RELACIÓN ENTRE UN CONJUNTO DE INPUTS Y EL OUTPUT FINAL EN TÉRMINOS FÍSICOS .LA EFICIENCIA, MIDE EL COSTE DE TRANSFORMACIÓN POR UNIDAD DE PRODUCTO.

SE DEFINE EN TÉRMINOS MONETARIOS YA QUE ANALIZA LA RELACIÓN EXISTENTE ENTRE EL INPUT BANCARIO Y EL OUTPUT BANCARIO.

04/19/23 31

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

ANÁLISIS DE EFICIENCIA

EL ANÁLISIS DE LA EFICIENCIA DE LAS ENTIDADES

BANCARIAS TIENE COMO OBJETIVO EXAMINAR LA

RELACIÓN EXISTENTE ENTRE EL INPUT BANCARIO

(FUNCIÓN DE LOS COSTES DE ACTIVIDAD), Y EL OUTPUT

BANCARIO.

CONCEPTOS CLAVE RELACIONADOS CON LA EFICIENCIA:

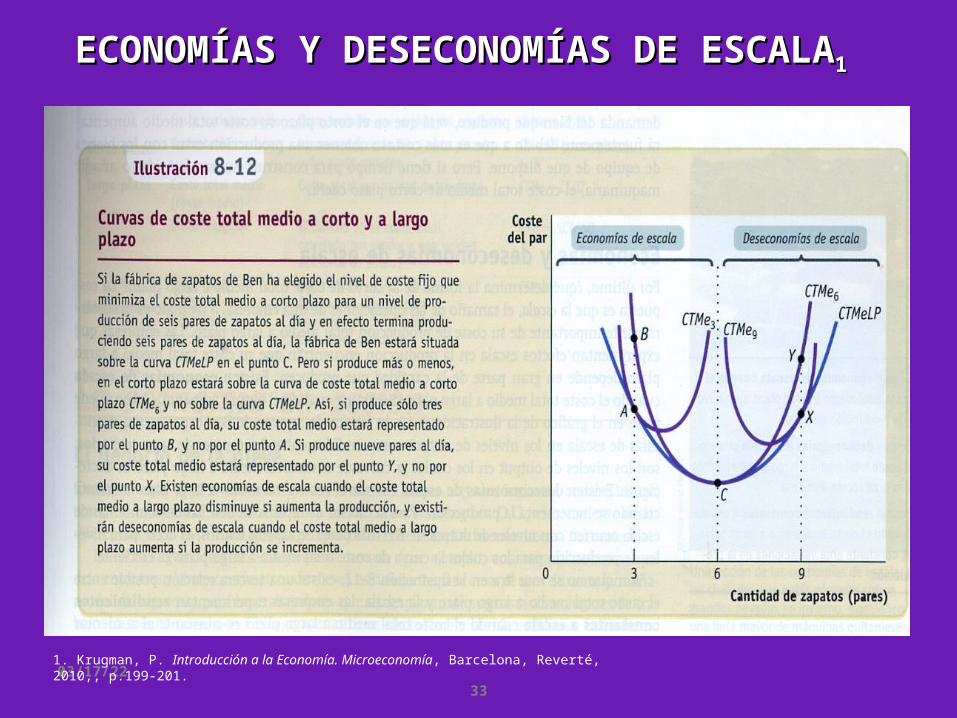

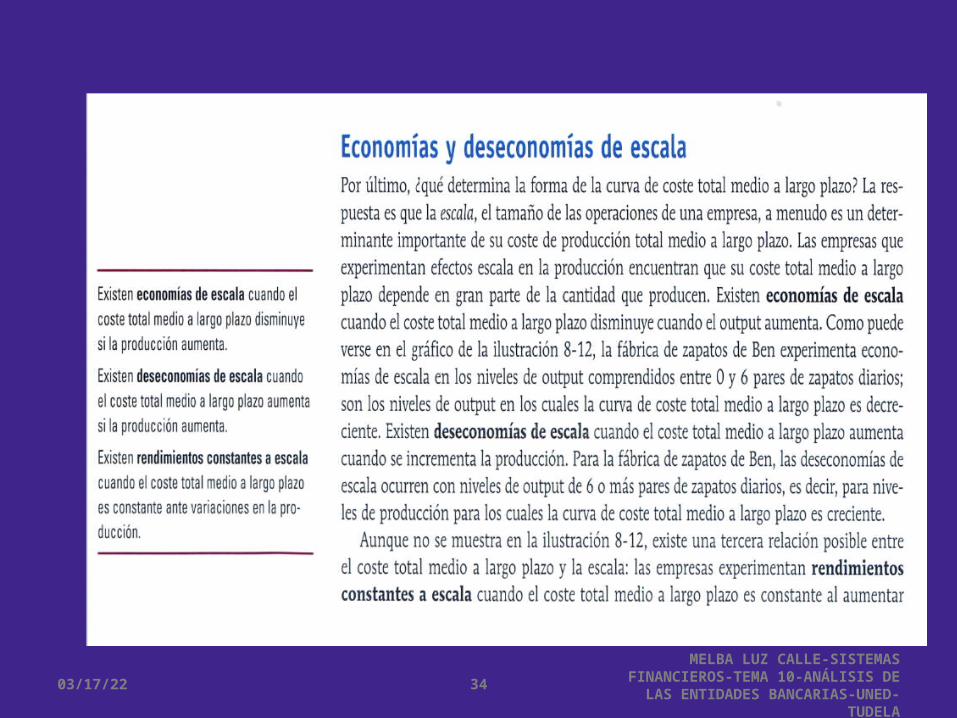

LAS ECONOMÍAS DE ESCALA Y ALCANCE.

LAS ECONOMÍAS DE ESCALA SE REFIEREN A LA

EXISTENCIA DE UNA TENDENCIA DECRECIENTE EN LOS

COSTES TOTALES MEDIOS CUANDO LA PRODUCCIÓN

AUMENTA BAJO CONDICIONES DE CÉTERIS PARIBUS.

04/19/23 32

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

04/19/2333

ECONOMÍAS Y DESECONOMÍAS DE ECONOMÍAS Y DESECONOMÍAS DE ESCALAESCALA11

1. Krugman, P. Introducción a la Economía. Microeconomía, Barcelona, Reverté, 2010,, p.199-201.

04/19/23

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

34

04/19/23

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

35

ANÁLISIS DE EFICIENCIA

EN LA CLÁSICA TEORÍA ECONÓMICA DE LOS COSTES DE UNA EMPRESA SE DEFINE LA FUNCIÓN DE COSTES MEDIOS EN FORMA DE U, DE DONDE SE OBTIENE QUE LA EMPRESA ESTÁ ACTUANDO BAJO CONDICIONES DE ECONOMÍAS DE ESCALA SÓLO EN LA PARTE DECRECIENTE DE DICHA FUNCIÓN HASTA ALCANZAR SU PUNTO DE MÍNIMO DE COSTE POR UNIDAD DE PRODUCTO. A LO LARGO DE ESTE TRAMO DECRECIENTE DE LA FUNCIÓN DE COSTES HAY QUE DESTACAR QUE SEGÚN EL PUNTO DE PARTIDA QUE CONSIDEREMOS, LA ENTIDAD O EMPRESA QUE AUMENTE UNA UNIDAD DE PRODUCCIÓN PODRÁ OBTENER MAYOR O MENOR AHORRO DE COSTES MEDIOS DEPENDIENDO DE LA PENDIENTE DE LA CURVA EN LA SITUACIÓN DE PARTIDA. ASÍ, SI LA ENTIDAD SE ENCUENTRA A UNA CONSIDERABLE DISTANCIA DEL PUNTO DE MÍNIMO COSTE MEDIO PODRÁ ALCANZAR UN MAYOR AHORRO DE COSTES QUE AQUELLAS ENTIDADES OPERANDO EN UN PUNTO DE LA CURVA CERCANO A SU MÍNIMO.

04/19/23 36

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

ANÁLISIS DE EFICIENCIA

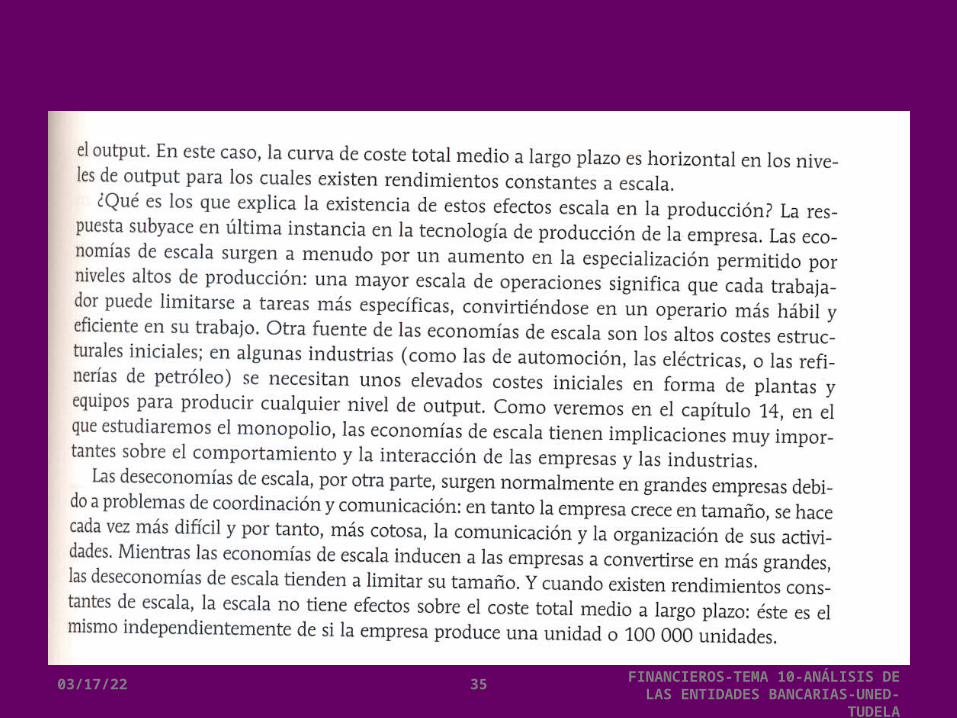

PARTIENDO DE ESTA CONCLUSIÓN, UN BANCO QUE SE

SITÚE EN LA PARTE DECRECIENTE DE LA CURVA TIENE

INCENTIVOS PARA AUMENTAR DE TAMAÑO Y PODER ASÍ

SITUARSE EN UN PUNTO DE MENOR COSTE MEDIO, ES

DECIR, TIENE INCENTIVOS PARA AUMENTAR SU TAMAÑo YA

QUE ESTÁ OPERANDO EN CONDICIONES DE ECONOMÍAS DE

ESCALA.

NO OBSTANTE, SI ESTÁ OPERANDO EN EL TRAMO DE

COSTES CRECIENTES DEBERÍA CONSIDERAR UNA

REDUCCIÓN EN EL TAMAÑO DE LA ENTIDAD YA QUE

ESTARÍA INCURRIENDO EN DESECONOMÍAS DE ESCALA.

04/19/23 37

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

ECONOMÍAS DE ALCANCE

OTRO CONCEPTO ÍNTIMAMENTE RELACIONADO CON LA EFICIENCIA

SE ENTIENDEN COMO EL AHORRO DE COSTES EXPERIMENTADO COMO CONSECUENCIA DE LA PRODUCCIÓN CONJUNTA DE UNA SERIE DE SERVICIOS. SE PRODUCEN ECONOMÍAS DE ALCANCE CUANDO LA SUMA DEL COSTE DE PRESTACIÓN DE VARIOS SERVICIOS DE FORMA INDIVIDUAL POR UNA ENTIDAD RESULTA MAYOR QUE SI LA ENTIDAD PRESTASE ESOS SERVICIOS CONJUNTAMENTE.

DADO QUE NO ES FÁCIL LA IDENTIFICACIÓN DEL COSTE AISLADO PARA CADA TIPO DE OPERACIÓN, LOS RESULTADOS OBTENIDOS EN TÉRMINOS DE ECONOMÍAS DE ALCANCE SON EN MUCHOS CASOS MERAS APROXIMACIONES.

04/19/23 38

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

PARA MEDIR LA EFICIENCIA DE UNA ENTIDAD, EN TÉRMINOS DEL COSTE DE TRANSFORMACIÓN GENERADO POR UNIDAD DE PRODUCTO, PODEMOS ESTABLECER DOS RATIOS O ÍNDICES DE MEDICIÓN:1) RECURSOS GENERADOS/ATM2) GASTOS EXPLOTACIÓN/MARGEN ORDINARIOLA PRIMERA NOS INFORMA DE HASTA QUÉ PUNTO SON RENTABLES LOS ACTIVOS DE LA ENTIDAD Y LA CAPACIDAD QUE TIENEN PARA MEJORAR EN EL FUTURO. LOS RECURSOS GENERADOS SE DEFINEN COMO LA SUMA DE LOS BENEFICIOS, LAS AMORTIZACIONES Y LAS PROVISIONES. EN DEFINITIVA, SON LOS FONDOS QUE GENERA LA ENTIDAD PARA REMUNERAR Y AMORTIZAR SUS INVERSIONES.

04/19/23 39

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

LA SEGUNDA RATIO SE DEFINE COMO LA RATIO DE EFICIENCIA OPERATIVA Y ES UNA DE LAS FORMAS MÁS HABITUALES DE MEDIR LA EFICIENCIA EMPRESARIAL.

OTRO ÍNDICE UTILIZADO PARA MEDIR EL GRADO DE EFICIENCIA DE UNA ENTIDAD ES EL QUE CONSISTE EN COMPARAR LOS RESULTADOS ALCANZADOS POR UNA ENTIDAD CON AQUELLOS CONSIDERADOS ÓPTIMOS EN CONDICIONES DE MÁXIMA EFICIENCIA.

ESTE CONCEPTO DE LA EFICIENCIA DENOMINADA EFICIENCIA TIPO X ESTÁ BASADO EN LOS MODELOS FRONTERA QUE MUESTRAN QUE ENTIDADES CON APROXIMADAMENTE EL MISMO TAMAÑO Y PRESTANDO, APROXIMADAMENTE, LA MISMA GAMA DE SERVICIOS, PUEDEN TENER DIFERENTES NIVELES DE COSTES POR UNIDAD DE PRODUCTO.

LOS ARGUMENTOS CLAVE PARA ESTA DIFERENCIA DE COSTES PUEDEN SER, ENTRE OTROS, UNA ÓPTIMA DISTRIBUCIÓN DE CAPITAL Y TRABAJO, EL USO DE AVANZADAS TECNOLOGÍAS Y LA MEJOR CALIDAD EN LA GESTIÓN DE LA ENTIDAD.

04/19/23 40

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

ANÁLISIS DE PRODUCTIVIDAD.

RATIOS TRADICIONALES

LAS RATIOS TRADICIONALES DE PRODUCTIVIDAD EMPLEADAS HABITUALMENTE EN LAS TÉCNICAS DE ANÁLISIS BANCARIO MIDEN ÚNICAMENTE LOS ASPECTOS CUANTITATIVOS DE LA GESTIÓN. LA MAYORÍA DE LOS ESTUDIOS DE PRODUCTIVIDAD BANCARIA SE CENTRAN EN LOS TRES FACTORES DE COSTES BÁSICOS DE UNA EMPRESA FINANCIERA: EL NÚMERO DE EMPLEADOS, EL NUMERO DE OFICINAS Y EL NÚMERO DE CUENTAS.

PODEMOS DEFINIR COMO RATIOS DE PRODUCTIVIDAD CUALQUIER COMBINACIÓN QUE PRESENTE EN EL NUMERADOR UNA MAGNITUD DE PRODUCTO Y EN EL DENOMINADOR CUALQUIERA DE ESTOS TRES FACTORES PRODUCTIVOS. POR EJEMPLO:

- Nº DEPÓSITOS POR OFICINA.

- Nº CRÉDITOS POR EMPLEADO.

ESTAS RATIOS INDICAN SI LA ENTIDAD UTILIZA EFICAZMENTE TODOS LOS FACTORES PRODUCTIVOS DE LOS QUE DISPONE, ES DECIR, SI LA COMBINACIÓN DE FACTORES ES LA ÓPTIMA PARA OBTENER EL RESULTADO FINAL.

04/19/23 41

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

ANÁLISIS DE PRODUCTIVIDAD.

RATIOS NO TRADICIONALES

AQUELLOS ÍNDICES QUE, EN LUGAR DE TOMAR COMO DE REFERENCIA UNA MAGNITUD STOCK, UTILIZAN VARIABLES DE FLUJOS. POR EJEMPLO:

- MARGEN DE RESULTADOS POR EMPLEADO. –

- VALOR AÑADIDO POR EMPLEADO.

POR SU PARTE, LOS INDICADORES CUALITATIVOS TRATAN DE MEDIR ASPECTOS MÁS PERSONALIZADOS DE LA GESTIÓN RELACIONADOS CON LA POLÍTICA COMERCIAL Y LA ESTRATEGIA DE SERVICIO ELEGIDA POR LA ENTIDAD.

DE ESTA MANERA SE CALCULA LA CANTIDAD DE NUEVOS CLIENTES CONSEGUIDOS POR UN EMPLEADO EN UN PERÍODO CONCRETO, EL NÚMERO DE NUEVOS PRODUCTOS CONTRATADOS POR CLIENTES HABITUALES DE LA OFICINA, EL TIEMPO ÚTIL DE TRABAJO POR EMPLEADO O POR OFICINA, EL NIVEL DE ABSENTISMO LABORAL, ETC.

04/19/23 42

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

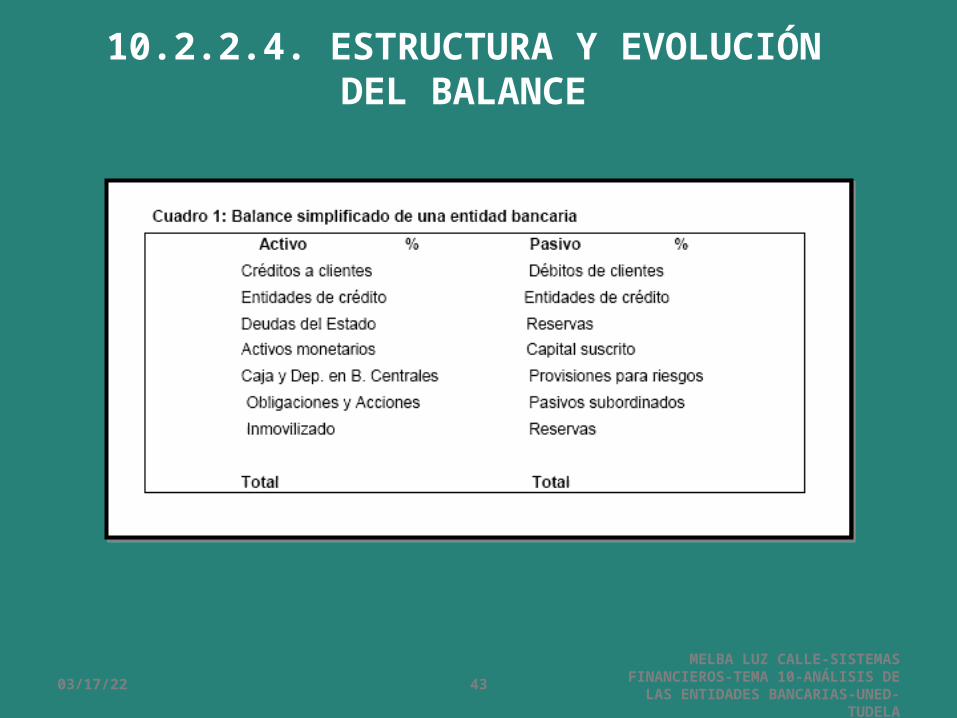

10.2.2.4. ESTRUCTURA Y EVOLUCIÓN DEL BALANCE

04/19/23 43

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.4. ESTRUCTURA Y EVOLUCIÓN DEL BALANCE

EL ANÁLISIS DEL BALANCE MEDIANTE RATIOS DEBERÁ

HACERSE TANTO SOBRE LOS DATOS DISPONIBLES DEL

AÑO OBJETO DE ANÁLISIS COMO DE AÑOS ANTERIORES,

PARA COMPARAR TODOS ESTOS DATOS CON LOS DEL

MISMO SECTOR.

SEGUIDAMENTE EXPONEMOS UNA SERIE DE RATIOS

FRECUENTEMENTE UTILIZADAS EN EL ANÁLISIS

BANCARIO.

04/19/23 44

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.5. CUOTA DE MERCADO

Analizamos el porcentaje de cuota de mercado en manos de la entidad analizada, así como su evolución en el tiempo, el grado de concentración relativa del sector y las eventuales posiciones de dominio.Cuadro 2: Ratios más habitualesCUOTA DE MERCADO EN CRÉDITOS : (Créditos entidad / Créditos del total del sistema) x 100CUOTA DE MERCADO EN DEPÓSITOS : (Depósitos entidad / Depósitos del total del sistema) x 100CUOTA DE MERCADO EN FONDOS DE INVERSIÓN :(Número de partícipes de en la entidad / Número de partícipes en el total del sistema) x 100

04/19/23 45

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.6. MOROSIDAD

EL CONCEPTO DE “MORA” SE REFIERE AL INCUMPLIMIENTO DE LOS CLIENTES EN EL

PAGO DE LOS COMPROMISOS VENCIDOS DE INTERESES Y DE CAPITAL DE LOS

PRÉSTAMOS O CRÉDITOS CONCEDIDOS.

LA RATIO DE MOROSIDAD NOS INDICA QUÉ PORCENTAJE DE LOS CRÉDITOS SE

HALLAN EN DIFICULTADES DE SER DEVUELTOS. LA COMPARACIÓN DE LAS

DOTACIONES PARA INSOLVENCIA CON EL TOTAL DE CRÉDITOS CONCEDIDOS

PROPORCIONA UNA IDEA DE LA POSIBLE COBERTURA DE CONTINGENCIAS FUTURAS.

ALGUNAS DE LAS RATIOS MÁS EMPLEADAS PARA MEDIR LA MOROSIDAD SON:

CRÉDITOS MOROSOS / CRÉDITOS SOBRE CLIENTES

CRÉDITOS MOROSOS / (CRÉDITOS SOBRE CLIENTES + AVALES)

PROVISIONES / ACTIVOS TOTALES MEDIOS

EN PARTICULAR, LA RATIO: (CARTERA EN MORA/ ACTIVO TOTAL) TIENE ESPECIAL

IMPORTANCIA EN LAS ENTIDADES CON PROBLEMAS, Y CUANDO SUPERA

DETERMINADOS NIVELES SUELE SER EL PREAVISO DE LA SUSPENSIÓN DE PAGOS O

QUIEBRA DE UNA ENTIDAD.

04/19/23 46

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.7. LIQUIDEZ

POR LIQUIDEZ BANCARIA SE ENTIENDE LA CAPACIDAD DE UNA ENTIDAD PARA

HACER FRENTE A LAS NECESIDADES PUNTUALES DE DINERO LÍQUIDO EN UN

MOMENTO PRECISO. ES UN ASPECTO DIFÍCIL DE EVALUAR Y PARA ELLO ES

PRECISO CONOCER EL PERFIL DE LOS VENCIMIENTOS DE LAS PARTIDAS DE

ACTIVO Y PASIVO, RESPECTIVAMENTE, PERO ESTE DATO NO FIGURA EN LOS

BALANCES. SIN EMBARGO, SÍ ES POSIBLE CONSTRUIR INDICADORES DE LA

CAPACIDAD POTENCIAL DE LAS INSTITUCIONES PARA HACER FRENTE A SUS

DEUDAS A CORTO PLAZO. LAS RATIOS MÁS UTILIZADAS, EXPRESADAS EN

PORCENTAJE SON:

CUADRO 3: ANÁLISIS DE LA LIQUIDEZ

1. INVERSIONES A CORTO: INVERSIONES A MENOS DE 1 AÑO/ TOTAL ACTIVO

2. DEPÓSITOS INTERBANCARIOS: ACTIVOS/ TOTAL ACTIVO

3. DEPÓSITOS INTERBANCARIOS PASIVOS/ TOTAL PASIVO

4. VOLUMEN DE CRÉDITOS: INVERSIÓN CREDITICIA / TOTAL ACTIVO

04/19/23 47

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

10.2.2.8. ADECUACIÓN DEL CAPITAL

LA SOLVENCIA TIENE QUE VER CON LA CAPACIDAD DE LAS ENTIDADES PARA

HACER FRENTE A LOS COMPROMISOS FINANCIEROS A LARGO PLAZO Y A LAS

POSIBLES PÉRDIDAS POR EVENTOS INESPERADOS O NO. LA SOLVENCIA DEPENDE,

BÁSICAMENTE, DE LA EXISTENCIA DE RECURSOS PROPIOS SUFICIENTES COMO

COLCHÓN PARA ABSORBER PÉRDIDAS Y PARA GARANTIZAR LOS RIESGOS

ASUMIDOS EN SUS OPERACIONES DE ACTIVO (PRÉSTAMOS E INVERSIONES).

LA RATIO DE CAPITAL RELACIONA LOS RECURSOS PROPIOS CON EL TOTAL DE

LOSACTIVOS PONDERADOS POR SUS RIESGOS Y SE EXPRESA:

RATIO DE CAPITAL = (RECURSOS PROPIOS / TOTAL DE ACTIVOS PONDERADOS

POR RIESGOS) X 100.

CUANTA MENOR SEA LA PROPORCIÓN DE LOS RECURSOS PROPIOS RESPECTO AL

TOTAL DEL BALANCE, MAYOR SERÁ EL APALANCAMIENTO FINANCIERO Y MENOR

EL GRADO DE PROTECCIÓN DE LA ENTIDAD DE CARA A POSIBLES RIESGOS DE

FALLIDOS EN LOS ACTIVOS.

04/19/23 48

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

FIN LECCIÓN 10FIN LECCIÓN 10

04/19/23

MELBA LUZ CALLE-SISTEMAS FINANCIEROS-TEMA 10-ANÁLISIS DE LAS ENTIDADES BANCARIAS-

UNED-TUDELA

49