lic. kerenlishy liendo - gideca.net - ajuste por inflacion.pdf · necesaria la reexpresión de los...

TRANSCRIPT

LIC. KERENLISHY LIENDO

LIC. KERENLISHY LIENDO

CONTENIDO PROGRAMÁTICO

LIC. KERENLISHY LIENDO

POR QUE EL AJUSTE POR INFLACIÓN?

•Exigidas de nuestros empleadores ?

•Exigidas por el Estado en virtud de una ley?

•Para cubrir los gastos que demandan el

cumplimiento de sus fines?

MAYO 2012 LCDO. KERENLISHY LIENDO 4

QUE ES LA INFLACIÓN?

Se entiende por inflación, al deterioro del poder adquisitivo de un

signo monetario empleado como patrón de medida en el intercambio

de bienes y servicios, incrementando el valor monetario de los

mismos con lo cual disminuye el poder de compra de esa moneda

MAYO 2012 LCDO. KERENLISHY LIENDO 5

TIEMPO

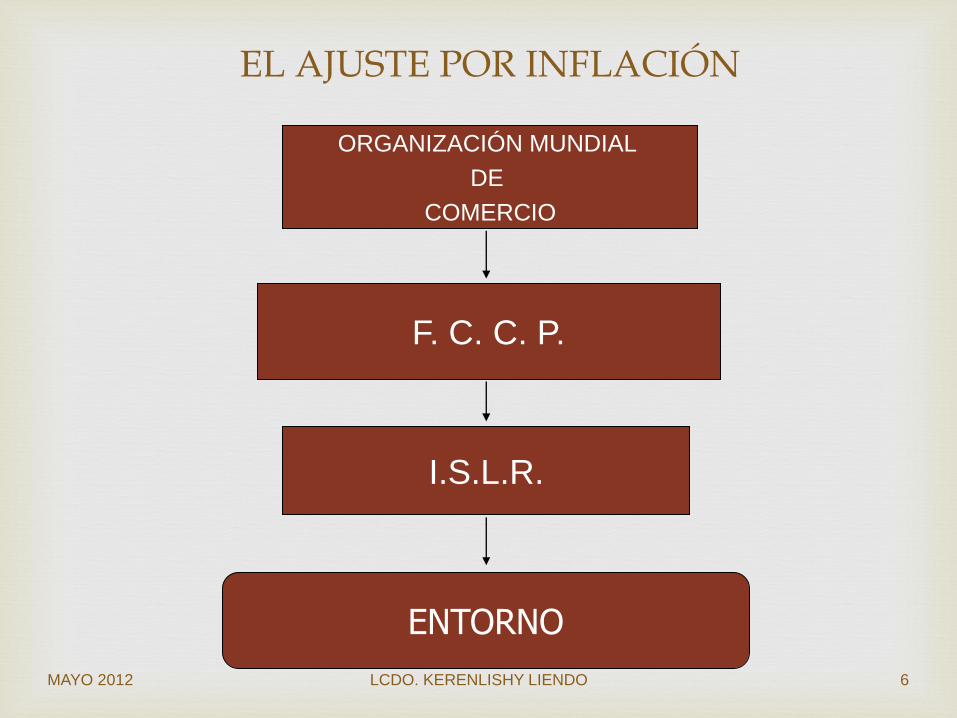

EL AJUSTE POR INFLACIÓN

ORGANIZACIÓN MUNDIAL

DE

COMERCIO

F. C. C. P.

I.S.L.R.

ENTORNO

MAYO 2012 LCDO. KERENLISHY LIENDO 6

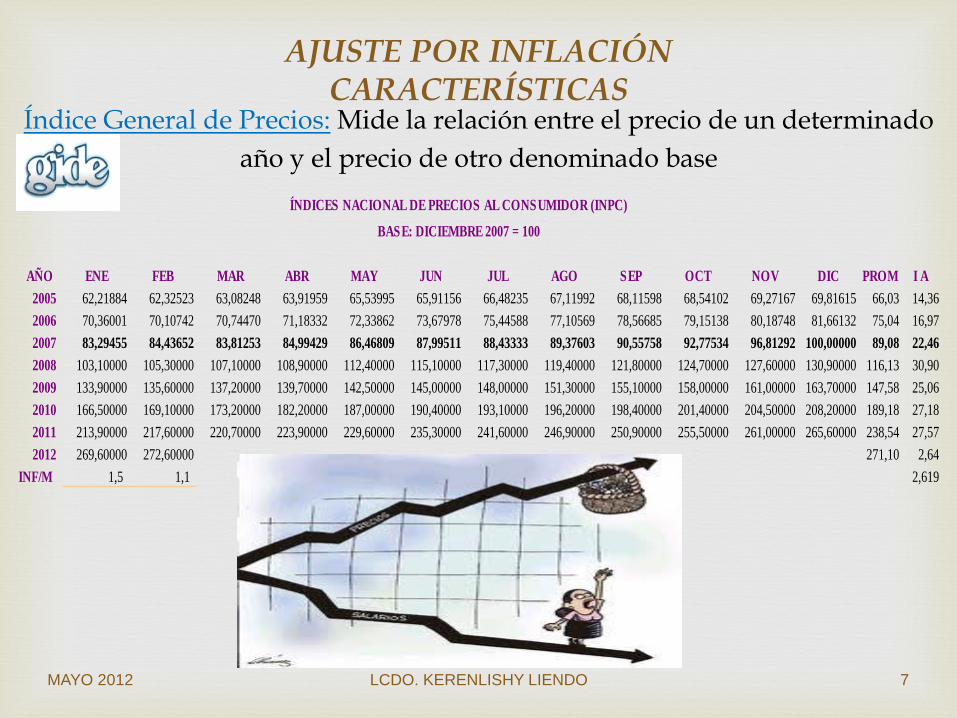

AJUSTE POR INFLACIÓN CARACTERÍSTICAS

Índice General de Precios: Mide la relación entre el precio de un determinado

año y el precio de otro denominado base

MAYO 2012 LCDO. KERENLISHY LIENDO 7

AÑO ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC PROM I A

2005 62,21884 62,32523 63,08248 63,91959 65,53995 65,91156 66,48235 67,11992 68,11598 68,54102 69,27167 69,81615 66,03 14,36

2006 70,36001 70,10742 70,74470 71,18332 72,33862 73,67978 75,44588 77,10569 78,56685 79,15138 80,18748 81,66132 75,04 16,97

2007 83,29455 84,43652 83,81253 84,99429 86,46809 87,99511 88,43333 89,37603 90,55758 92,77534 96,81292 100,00000 89,08 22,46

2008 103,10000 105,30000 107,10000 108,90000 112,40000 115,10000 117,30000 119,40000 121,80000 124,70000 127,60000 130,90000 116,13 30,90

2009 133,90000 135,60000 137,20000 139,70000 142,50000 145,00000 148,00000 151,30000 155,10000 158,00000 161,00000 163,70000 147,58 25,06

2010 166,50000 169,10000 173,20000 182,20000 187,00000 190,40000 193,10000 196,20000 198,40000 201,40000 204,50000 208,20000 189,18 27,18

2011 213,90000 217,60000 220,70000 223,90000 229,60000 235,30000 241,60000 246,90000 250,90000 255,50000 261,00000 265,60000 238,54 27,57

2012 269,60000 272,60000 271,10 2,64

INF/M 1,5 1,1 2,619

ÍNDICES NACIONAL DE PRECIOS AL CONSUMIDOR (INPC)

BASE: DICIEMBRE 2007 = 100

AJUSTE POR INFLACIÓN CARACTERÍSTICAS

• PARTIDAS MONETARIAS: Representan valores nominales en moneda nacional que al momento de su disposición o liquidación, estas se hacen por el mismo valor históricos con que fueron registrados

• PARTIDAS NO MONETARIAS: Son todas aquellas que por su naturaleza o sus características son capaces de protegerse de la inflación y en tal virtud generalmente representan valores reales superiores a los históricos

MAYO 2012 LCDO. KERENLISHY LIENDO 8

EFECTIVO Y EQUIVALENTES

CUENTAS POR COBRAR

PROPIEDADES, PLANTAS Y E.

INVERSIONES

PRESTAMOS BANCARIOS

MONETARIA

MONETARIA

NO MONETARIA

NO MONETARIA

MONETARIA

INDEXADO?

VALOR

DE

MERCADO

PARTIDAS MONETARIAS Y NO MONETARIAS ?

MAYO 2012 LCDO. KERENLISHY LIENDO 9

INVENTARIOS

CUENTAS POR PAGAR

CAPITAL SOCIAL

SUPERÁVIT

NO MONETARIA

MONETARIA

NO MONETARIA

NO MONETARIA

INDEXADO?

PARTIDAS MONETARIAS Y NO MONETARIAS ?

MAYO 2012 LCDO. KERENLISHY LIENDO 10

NIVEL GENERAL DE

PRECIOS

VALORES DE REPOSICIÓN

MIXTO

AJUSTE POR INFLACIÓN METODOLOGÍA DE MEDICIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 11

AJUSTE ÚNICO

AJUSTES REGULARES

AJUSTE POR INFLACIÓN CLASIFICACIÓN DE ACUERDO A LA PERIODICIDAD

MAYO 2012 LCDO. KERENLISHY LIENDO 12

LIC. KERENLISHY LIENDO

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

• ALCANCE: Aplicará a los estados financieros, individuales, así como a los estados financieros consolidado, de una entidad cuya moneda funcional sea la de una economía hiperinflacionaria.

• Moneda funcional: Se entiende por moneda funcional, moneda del retorno económico principal en el que opera la entidad.

• Esta norma no establece una tasa absoluta para considerara que, al sobrepasarla, surge el estado de hiperinflación. Es, por el contrario, un problema de criterio de juzgar cuándo se hace necesaria la reexpresión de los estados financieros.

MAYO 2012 LCDO. KERENLISHY LIENDO 14

Conservar riquezas en forma de activos no monetarios, o en divisas relativamente estables.

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

CARACTERÍSTICAS DE UN ENTORNO HIPERINFLACIONARIO

MAYO 2012 LCDO. KERENLISHY LIENDO 15

No se toma en consideración las cantidades monetarias en términos de moneda local, sino en termino de divisas relativamente estables, los precios pueden establecerse en otras divisas

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

CARACTERÍSTICAS DE UN ENTORNO HIPERINFLACIONARIO

MAYO 2012 LCDO. KERENLISHY LIENDO 16

Las ventas y compras se establecen a precios que compensaran la pérdida del poder adquisitivo esperada durante el aplazamiento, incluso cuando el periodo es corto.

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

CARACTERÍSTICAS DE UN ENTORNO HIPERINFLACIONARIO

MAYO 2012 LCDO. KERENLISHY LIENDO 17

Las tasas de interés, salarios y precios se ligan a la evolución de índice de precios; y

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

CARACTERÍSTICAS DE UN ENTORNO HIPERINFLACIONARIO

MAYO 2012 LCDO. KERENLISHY LIENDO 18

LA TASA ACUMULADA DE INFLACIÓN EN TRES AÑOS SE APROXIMA O SOBREPASA EL

100%

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

CARACTERÍSTICAS DE UN ENTORNO HIPERINFLACIONARIO

MAYO 2012 LCDO. KERENLISHY LIENDO 19

Al estado de situación financiera

Aplicación de un índice de precios a partidas no expresadas en unidades monetarias corrientes a la fecha del estado de situación financiera.

Las partidas monetarias se encuentra expresadas en unidades monetarias corrientes a la fecha del estado financiero corrientes a la fecha del estado de situación financiera. No requieren reexpresión

Las partidas, sujetas a convenios de indexación o reajuste, serán presentadas en el estado de situación financiera reexpresado de conformidad con lo establecido en dichos convenios

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MÉTODOS DE REEXPRESIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 20

Al estado de situación financiera

Algunas partidas no monetarias son valoradas a sus valores corrientes (Valor neto realizable, valor razonable). No requieren reexpresión.

Los demás activos y pasivos no monetarios serán reexpresadas a través de la aplicación de las variaciones de índices generales de precios desde la fecha de adquisición hasta la fecha del estado de situación financiera

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MÉTODOS DE REEXPRESIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 21

Al estado de situación financiera

Las partidas no monetarias que han sido revaluadas en fechas distintas a la fecha del estado de situación financiera, el valor en libros se reexpresará desde la fecha de la revaluación.

Cuando el valor de importe reexpresado exceda del importe recuperable por el uso futuro HABRA UNA PÉRDIDA POR DETERIORO DEL VALOR. En consecuencia, dicha partida deberá ser rebajada hasta su importe recuperable.

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MÉTODOS DE REEXPRESIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 22

Al estado de situación financiera

En el primer período de aplicación de esta norma, el patrimonio neto excluyendo los resultados acumulados y los superávit por revaluación serán reexpresados desde las fechas que fueron aportados aplicando la variación del IPC.

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MÉTODOS DE REEXPRESIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 23

Al estado de resultados

Exige que todas las partidas del estado de resultado integral sean reexpresadas mediante la utilización de la variación experimentada por el IPC desde la fecha en que los gastos e ingresos fueron reconocidos en los resultados financieros.

Se exceptúan los resultados relacionados directamente con partidas no monetarias del estados de situación financiera. Aplica igual procedimiento de dichas partidas no monetarias.

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MÉTODOS DE REEXPRESIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 24

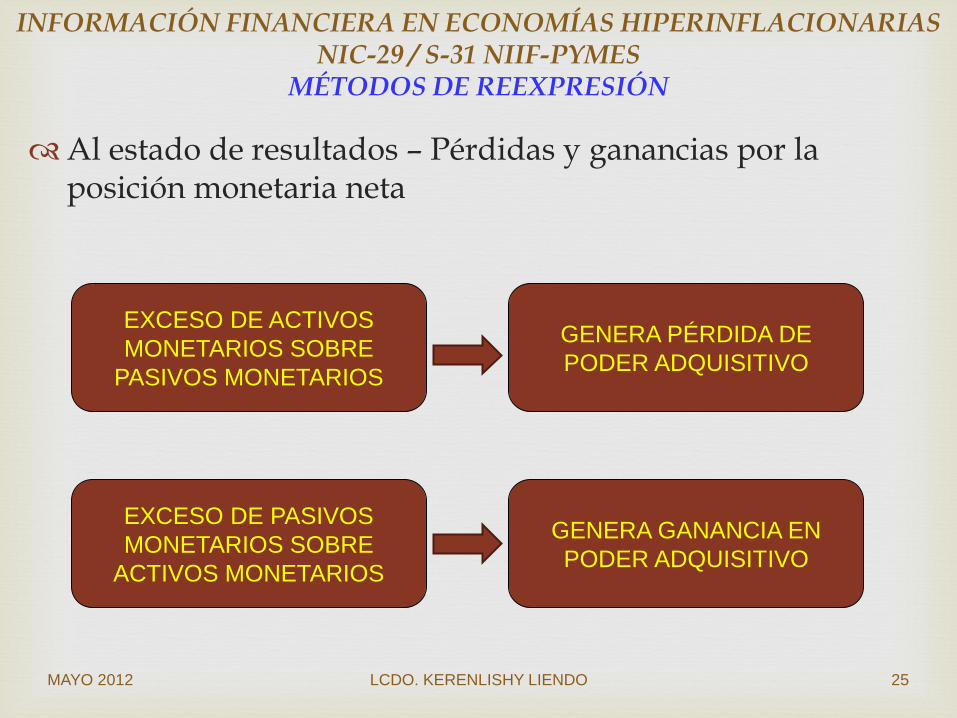

Al estado de resultados – Pérdidas y ganancias por la posición monetaria neta

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MÉTODOS DE REEXPRESIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 25

EXCESO DE ACTIVOS

MONETARIOS SOBRE

PASIVOS MONETARIOS

GENERA PÉRDIDA DE

PODER ADQUISITIVO

EXCESO DE PASIVOS

MONETARIOS SOBRE

ACTIVOS MONETARIOS

GENERA GANANCIA EN

PODER ADQUISITIVO

LIC. KERENLISHY LIENDO

Ajuste inicial: Único mediante el cual se actualizan los activos y pasivos no monetarios del contribuyente desde la fecha de adquisición hasta el momento del ajuste.

Es decir, se actualizan valores históricos registrados en distintas fechas (heterogéneos) para convertirlos en valores homogéneos o de igual poder adquisitivo.

Este ajuste tiene el carácter obligatorio y sirve de base al reajuste regular.

Ajustes periódicos

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

ETAPAS DEL AJUSTE POR INFLACIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 27

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MÉTODOS DE REEXPRESIÓN

MAYO 2012 LCDO. KERENLISHY LIENDO 28

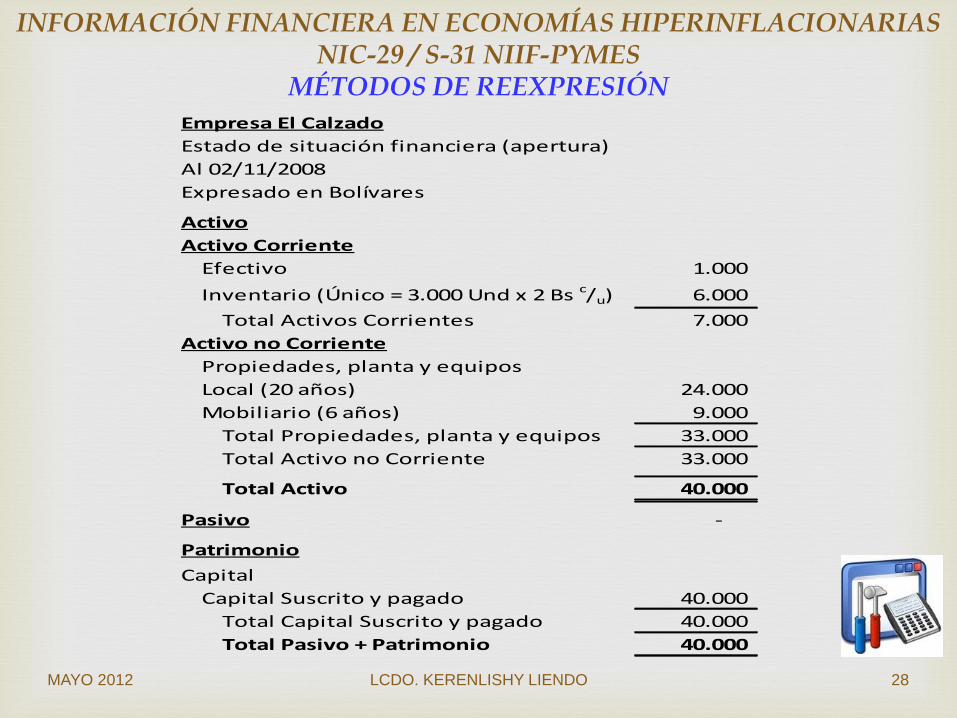

Empresa El Calzado

Estado de situación financiera (apertura)

Al 02/11/2008

Expresado en Bolívares

Activo

Activo Corriente

Efectivo 1.000

Inventario (Único = 3.000 Und x 2 Bs c/u) 6.000

Total Activos Corrientes 7.000

Activo no Corriente

Propiedades, planta y equipos

Local (20 años) 24.000

Mobiliario (6 años) 9.000

Total Propiedades, planta y equipos 33.000

Total Activo no Corriente 33.000

Total Activo 40.000

Pasivo -

Patrimonio

Capital

Capital Suscrito y pagado 40.000

Total Capital Suscrito y pagado 40.000

Total Pasivo + Patrimonio 40.000

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MAYO 2012 LCDO. KERENLISHY LIENDO 29

Empresa El Calzado

Estado de situación financiera 31/12/2008 130,9

Al 31/12/2008 02/11/2008 127,6

Expresado en Bolívares Constantes 1,02586207

Activo

Activo Corriente

Efectivo 1.000 1.000

Inventario 6.000 6.155

Total Activos Corrientes 7.000 7.155

Activo no Corriente

Propiedades, planta y equipos

Local 24.000 24.621

Mobiliario 9.000 9.233

33.000 33.854

Depreciación Acumulada Local -200 -205

Depreciación Acumulada Mobiliario -250 -256

-450 -461

Total Propiedades, planta y equipos 32.550 33.393

Total Activo no Corriente 32.550 33.393

Total Activo 39.550 40.548

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS NIC-29 / S-31 NIIF-PYMES

MAYO 2012 LCDO. KERENLISHY LIENDO 30

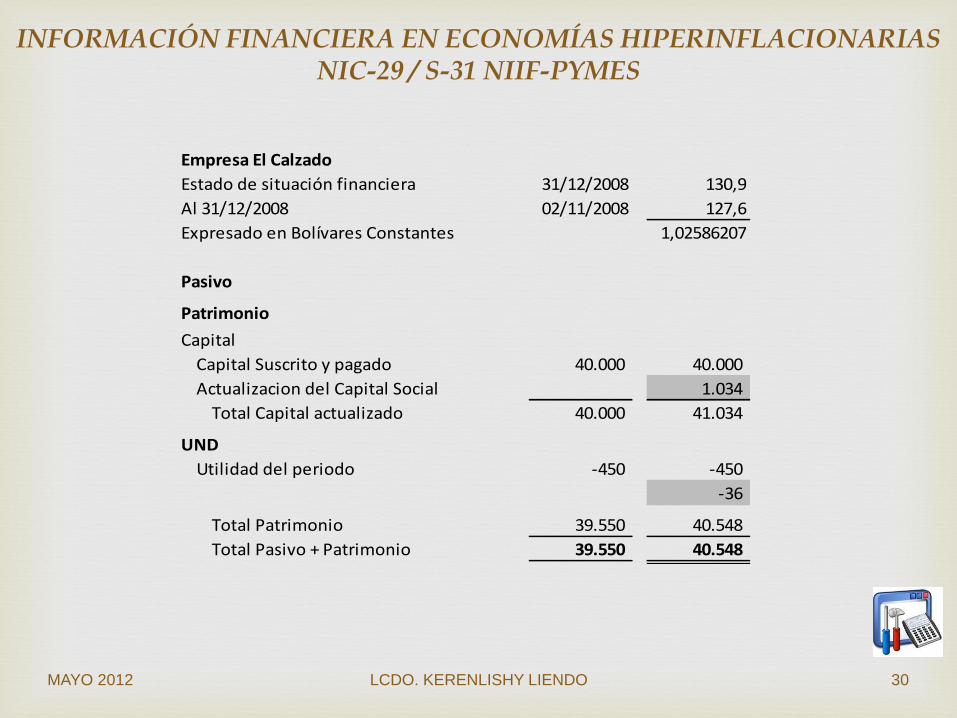

Empresa El Calzado

Estado de situación financiera 31/12/2008 130,9

Al 31/12/2008 02/11/2008 127,6

Expresado en Bolívares Constantes 1,02586207

Pasivo

Patrimonio

Capital

Capital Suscrito y pagado 40.000 40.000

Actualizacion del Capital Social 1.034

Total Capital actualizado 40.000 41.034

UND

Utilidad del periodo -450 -450

-36

Total Patrimonio 39.550 40.548

Total Pasivo + Patrimonio 39.550 40.548

LIC. KERENLISHY LIENDO

RONDA DE

PREGUNTAS

LCDO. KERENLISHY LIENDO

(0412) 328 12 34

(0416) 828 12 34

PIN 210FCBF7

MAYO - 2012 LCDO. KERENLISHY LIENDO 32