libro mayor

DESCRIPTION

libro mayorTRANSCRIPT

LIBRO MAYOR

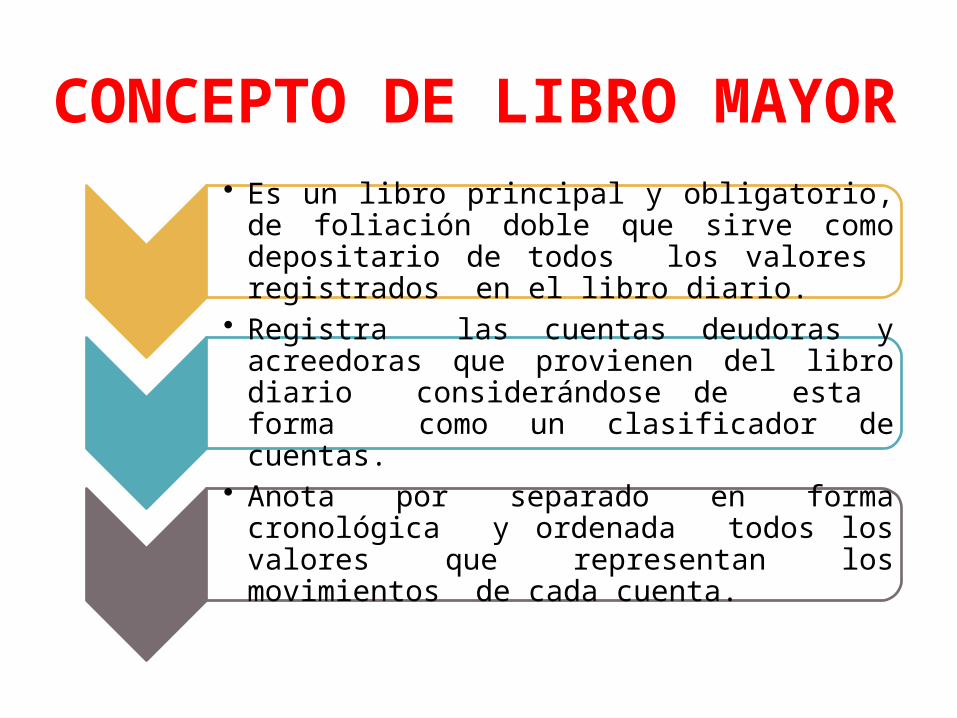

• Es un libro principal y obligatorio, de foliación doble que sirve como depositario de todos los valores registrados en el libro diario.

• Registra las cuentas deudoras y acreedoras que provienen del libro diario considerándose de esta forma como un clasificador de cuentas.

• Anota por separado en forma cronológica y ordenada todos los valores que representan los movimientos de cada cuenta.

CONCEPTO DE LIBRO MAYOR

IMPORTANCIA

• Guarda todas las operaciones comerciales realizadas día a día por una empresa y que están agrupadas en las

cuentas.

FUNCIÓN• Controla en forma individual los cargos y abonos de

cada cuenta.• Resume los valores registrados como cargos o abonos

de acuerdo a las operaciones comerciales.• Sirve de puente entre el Libro Diario y el Balance de

Comprobación.

FECHA DE LA OPERACIÓN

NÚMERO CORRELATIVO

DEL LIBRO DIARIO

DESCRIPCIÓN O GLOSA DE

LA OPERACIÓN

SALDOS Y MOVIMIENTOS

DEUDOR ACREEDORES

A B C D E

TOTALES

FORMATO 6.1 LIBRO MAYOR FOLIO N°

PERIODO 2010

RUC 20102045933

APELLIDOS Y NOMBRES, DENOMINACIÓN SOCIAL O RAZÓN SOCIAL

Horizonte S.A.

CÓDIGO Y/O DENOMINACIÓN DE LA CUENTA CONTABLE 121 Facturas por Cobrar

RAYADO DEL LIBRO MAYOR

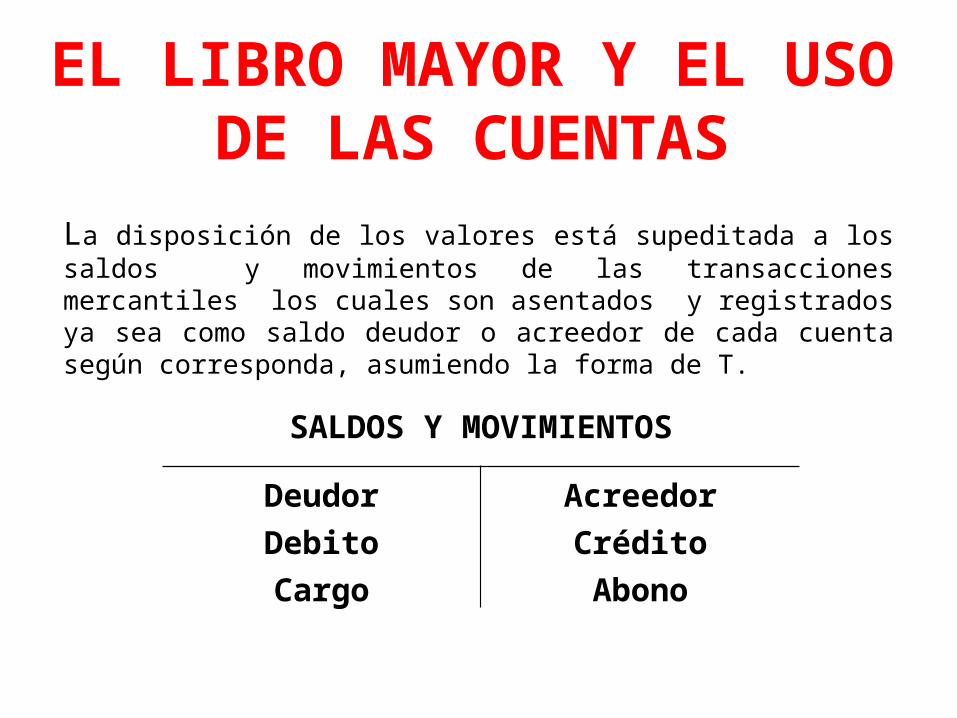

La disposición de los valores está supeditada a los saldos y movimientos de las transacciones mercantiles los cuales son asentados y registrados ya sea como saldo deudor o acreedor de cada cuenta según corresponda, asumiendo la forma de T.

EL LIBRO MAYOR Y EL USO DE LAS CUENTAS

SALDOS Y MOVIMIENTOS

Deudor Acreedor

Debito Crédito

Cargo Abono

TRASLADO DE LAS CUENTAS DEL DIARIO AL

MAYOREl “pase” de las anotaciones registradas en el libro diario al libro mayor es considerado como una tarea de transcripción, por lo que significa transferir los importes del libro diario a las cuentas apropiadas en el libro mayor.

Es el procedimiento de llevar los cargos y abonos que aparecen en el libro diario de las cuentas del mayor.

El pase o traslado de los asientos al libro mayor se debe realizar en forma cronológica; técnicamente deben pasar los asientos en el mismo orden en que están anotados en el libro diario.

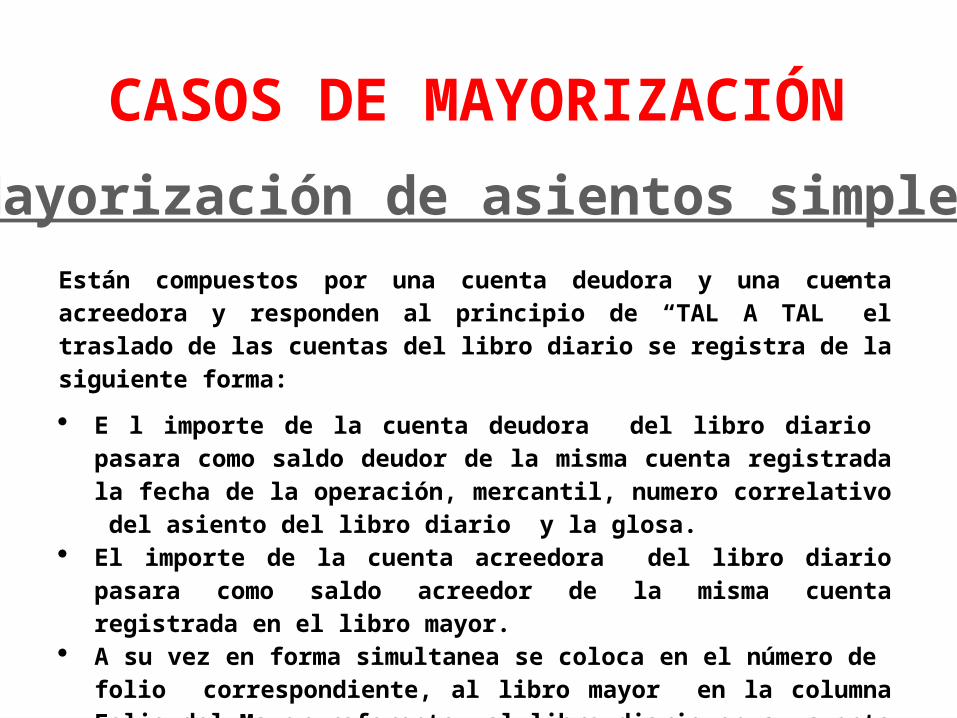

CASOS DE MAYORIZACIÓN

Mayorización de asientos simplesEstán compuestos por una cuenta deudora y una cuenta acreedora y responden al principio de “TAL A TAL” el traslado de las cuentas del libro diario se registra de la siguiente forma:

E l importe de la cuenta deudora del libro diario pasara como saldo deudor de la misma cuenta registrada la fecha de la operación, mercantil, numero correlativo del asiento del libro diario y la glosa.

El importe de la cuenta acreedora del libro diario pasara como saldo acreedor de la misma cuenta registrada en el libro mayor.

A su vez en forma simultanea se coloca en el número de folio correspondiente, al libro mayor en la columna Folio del Mayor referente al libro diario en su cuenta respectiva.

EJEMPLOCon fecha 15 de enero, un cliente nos paga en efectivo el importe de su Factura N° 001-47111 correspondiente a S/. 500.00

NÚMERO

CORRELATIVO DEL ASIEN

TO

FECHA DE LA

OPERACIÓN

GLOSA

REFERENCIA DE LA OPERACIÓN CUENTA CONTABLE ASOCIADA A LA OPERACIÓN

MOVIMIENTO

CÓDIGO DEL LIBRO

FOLIO DEL MAYOR NÚMERO DEL DOCUMENTO SUSTENTATORIO

CÓD DENOMINACIÓN

DEBE HABER

05 15-ene Cobro de Facturas

01 04 F/001-47112 10 Caja y Bancos

101 Caja y Bancos 500

12 Cuentas por cobrar

Comerciales-Terc.

121 Facturas por cobrar

500

FECHA DE LA OPERACIÓN

NÚMERO

CORRELATIVO

DEL LIBRO

DIARIO

GLOSA DE LA OPERACIÓN

SALDOS Y MOVIMIENTOS

DEUDOR ACREEDOR

15-ene5 Cobro de

facturas 500

LIBRO MAYOR

101 CAJA FOLIO 04FECHA DE

LA OPERACI

ÓNNÚMER

O CORRELATIVO

DEL LIBRO

DIARIO

GLOSA DE LA OPERACIÓN

SALDOS Y MOVIMIENTOS

DEUDOR ACREEDOR

15-ene5 Cobro de

facturas 500

LIBRO MAYOR

121 FACTURAS POR COBRAR FOLIO 04

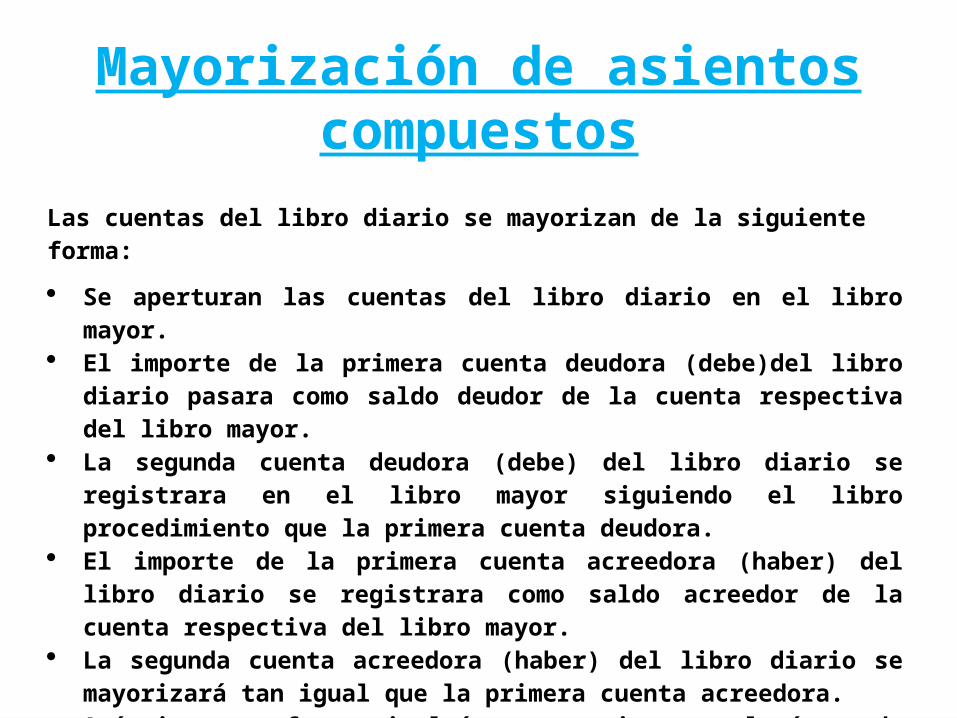

Mayorización de asientos compuestos

Las cuentas del libro diario se mayorizan de la siguiente forma:

Se aperturan las cuentas del libro diario en el libro mayor. El importe de la primera cuenta deudora (debe)del libro diario pasara como saldo

deudor de la cuenta respectiva del libro mayor. La segunda cuenta deudora (debe) del libro diario se registrara en el libro mayor

siguiendo el libro procedimiento que la primera cuenta deudora. El importe de la primera cuenta acreedora (haber) del libro diario se registrara

como saldo acreedor de la cuenta respectiva del libro mayor. La segunda cuenta acreedora (haber) del libro diario se mayorizará tan igual que la

primera cuenta acreedora. Así mismo, en forma simultánea se registrara el número de folio referente al

mayor en la columna folio del mayor correspondiente al libro diario en su cuenta respectiva.

EJEMPLO El 30 de junio se contabiliza la planilla de salario por s/1,000.00 afiliados a ESSALUD (ONP)

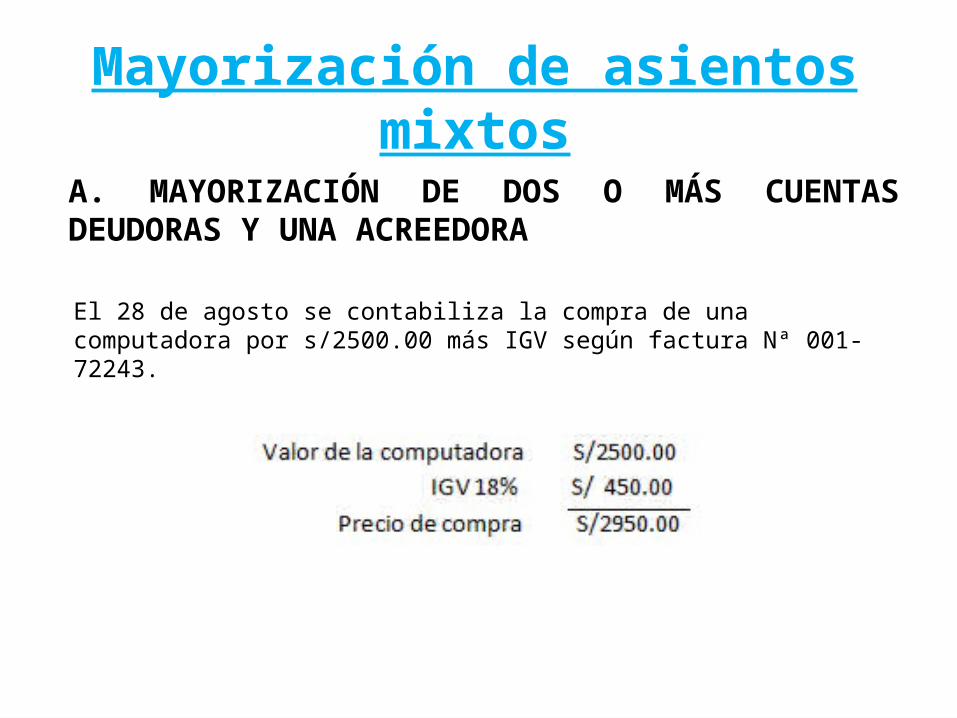

A. MAYORIZACIÓN DE DOS O MÁS CUENTAS DEUDORAS Y UNA ACREEDORA

Mayorización de asientos mixtos

El 28 de agosto se contabiliza la compra de una computadora por s/2500.00 más IGV según factura Nª 001-72243.

Ejercicio práctico:30 de septiembre se vende mercadería por S/500.00 más IGV según factura Nº 001-22441.

B. MAYORIZACIÓN DE UNA CUENTA DEUDORA Y DOS O MÁS CUENTAS ACREEDORAS

LIBRO MAYOR

SALDO DE LAS CUENTAS DEL LIBRO MAYOR

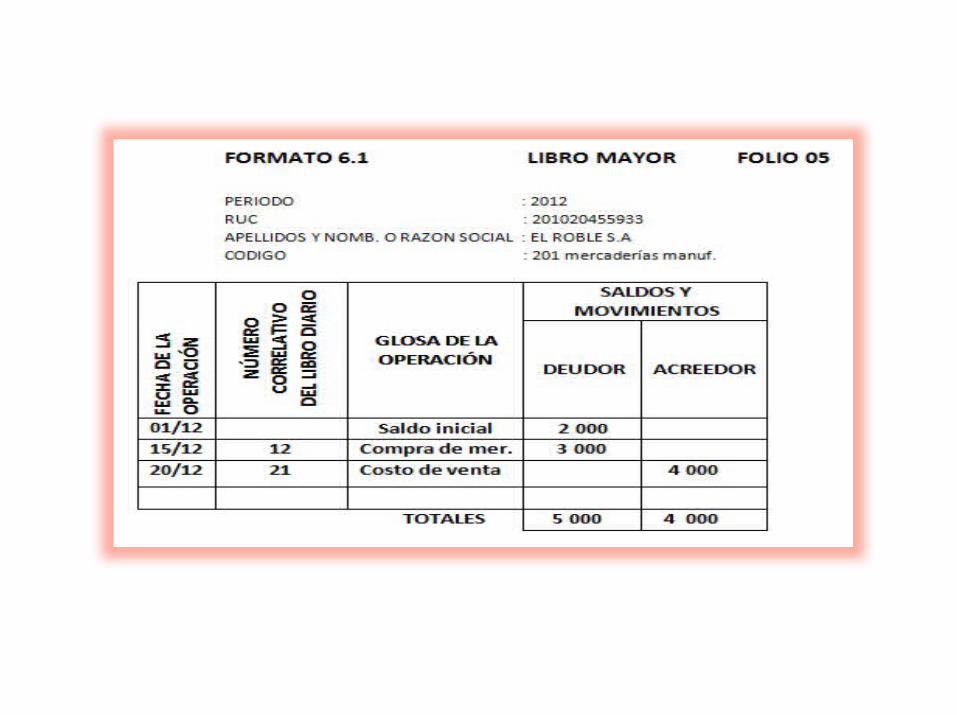

Ejercicio práctico: Supongamos que la empresa EL ROBLE S.A con RUC Nº 20407214623 en el ejercicio diciembre 2012 tiene los siguientes importes deudores y acreedores con respecto a la subcuenta 201 mercadería manufacturadas: 01-diciembre.-tiene un saldo inicial de S/2 00015-diciembre.-compra de mercadería por S/3 00020-diciembre.- costo de venta mercadería por S/4 000

CIERRE DE LAS CUENTAS DEL MAYOR

Ejercicio práctico:Veamos el mismo caso de la empresa EL ROBLE S.A (ver ejercicio anterior) cuyo saldo deudor es de S/ 1000.00.

PERIODO : 2012RUC : 201020455933APELLIDOS Y NOMB. O RAZON SOCIAL : EL ROBLE S.ACODIGO : 201 mercaderías manuf.

FORMATO 6.1 LIBRO MAYOR FOLIO 05

TRASLADO DE UN FOLIO A OTRO

EJERCICIO PRÁCTICO:

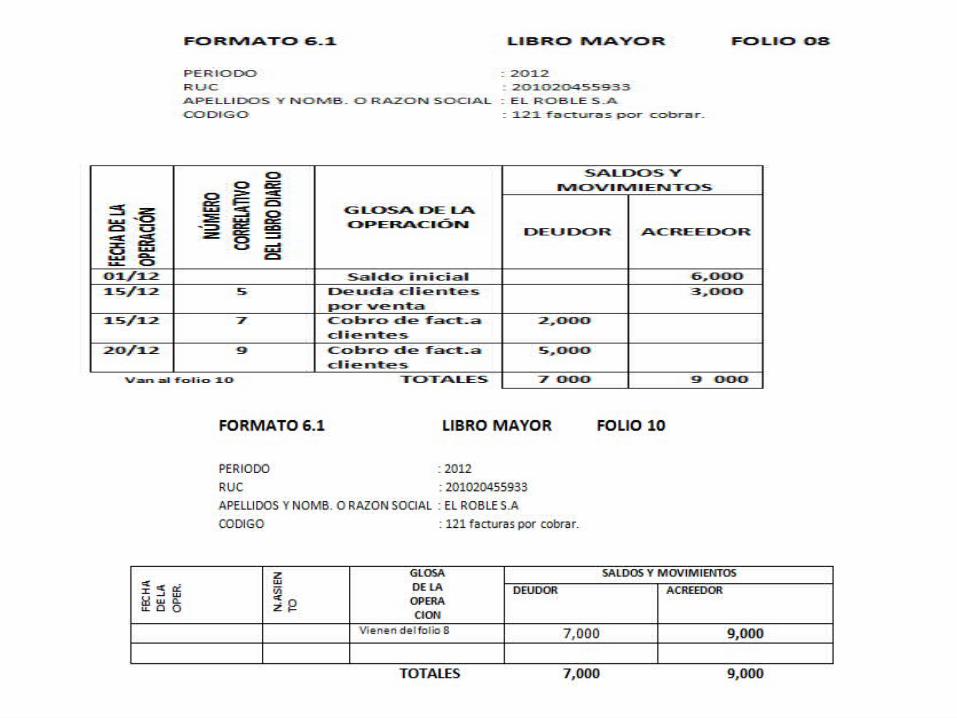

La empresa EL ROBLE S.A realiza en el mes de diciembre las operaciones siguientes con relación a la subcuenta 121 facturas por cobrar.:

01-diciembre.-tiene un saldo acreedor de S/6 000

12-diciembre.-venda de mercadería por S/3 000

15-diciembre.- cobro de facturas por S/2 000

20-diciembre.- cobro de facturas por S/5 000

REAPERTURA DE LAS CUENTAS DEL MAYOR

Ejercicio práctico:Al finalizar el ejercicio contable el 31 de diciembre del 2012, la empresa EL ROBLE S.A con RUC. 20407214623 obtuvo un saldo acreedor de S/5 000 en la subcuenta 421 facturas por pagar ¿Cómo sería la reapertura de esta subcuenta el 01 de enero del 2013?

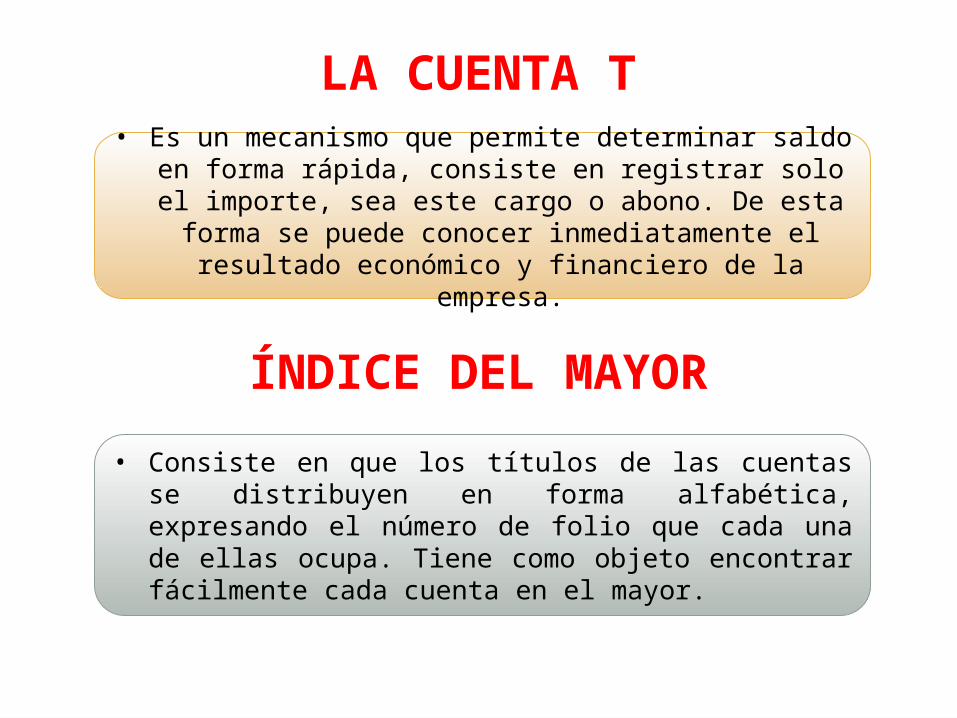

LA CUENTA T

ÍNDICE DEL MAYOR

• Es un mecanismo que permite determinar saldo en forma rápida, consiste en registrar solo el importe, sea este cargo o abono. De esta forma se puede conocer inmediatamente

el resultado económico y financiero de la empresa.

• Consiste en que los títulos de las cuentas se distribuyen en forma alfabética, expresando el número de folio que cada una de ellas ocupa. Tiene como objeto encontrar fácilmente cada cuenta en el mayor.