libro contable

TRANSCRIPT

Contabilidad

LIBRO DIARIO

“Asientos Contables”

Libro diario

Concepto: Se le puede considerar como la columna

vertebral de todo sistema contable, alrededor de el giran los diversos registros auxiliares, teniendo luego como punto final la centralización en el libro mismo.

Significado de las operaciones registradas en el libro diario:

Las anotaciones en el libro diario tiene significación o sentido matemático, en efecto estas se hacen por medio de una equivalencia.

Régimen legal:De acuerdo al articulo 65 del D.S. 054-99.EF del impuesto a la Renta, y Art. 13 de la R.S . 234-2006/SUNAT se considera como un libro principal y obligatorio para todas las empresas sean estas jurídicas o naturales Formato 5.1. libro diario general

Según la R.S.. 234/2006/SUNAT se instauro un nuevo formato 5.1 Libro Diario, registrándose una mayor información con la relación al anterior formato, estableciéndose su llevanza en forma manual.

a) Datos de cabecera: • Denominación de libro• Periodo o ejercicio al que corresponde la información registrada.• Numero de RUC del Deudor Tributario, Apellidos y Nombres

denominación y/o razón social.b) Información Mínima:

• Numero correlativo del asiento contable o Código Único de la operación.

• Fecha de la operación• Glosa o descripción de la naturaleza de la operación registrada

de ser el caso.• Referencia de la operación en caso el deudor tributario lleve su

libro en forma manual.• Cuenta contable.

El asiento contable:

En la practica toda empresa registra las operaciones que ella realiza con el fin de tener una adecuada información y control de sus actividades, para ello hace uso de comprobantes mercantiles que emite y recibe, tales como facturas, letras de cambio, cheques, etc. PRINCIPIOS BASICOS DEL ASIENTO:

Cada asiento debe ser registrado en el libro diario como su nombre lo indica, diariamente, según la característica de la actividad mercantil realizada.

PARTES QUE COMPRENDE UN ASIENTO:

podemos comprender mejor su registro c, recomendamos al lector poner especial atención en el estudio y desarrollo de los ejemplos.

REQUISITOS A TOMAR EN CUENTA EN EL ASIENTO:

• Entre las columnas del Debe y el Haber debe existir una perfecta igualdad de sus importantes cualquier sea la cantidad de cuentas que la integran.

• El registro contable debe manuscrita y legible, si este es llevado manualmente.

• Las cuentas deudoras se registran en la columna de la izquierda llamada DEBE y las acreedoras en la columna de la derecha llamada Haber

• No debe existir ninguna línea de separación entre un asiento y otro

DOCUMENTOS FUENTEToda operación mercantil susceptible de contabilización debe tener un documento que sustente o respalde a fin de que pueda ser verificada su veracidad en cuanto a derechos y obligaciones que se derivan de la misma.

CLASES DE ASIENTOS:Por el numero de cuantas que intervienen:ASIENTO SIMPLE :Se paga S/. 1500.00 en efectivo a un proveedor por la factura N° 001-474. fecha 5 de Agosto del 2012

ASIENTOS COMPUESTOS:Se contabiliza la planilla de salario de un conjunto de obreros que están afiliados a ONP ESSALUD. El sueldo total básico es de S/ 1000.00

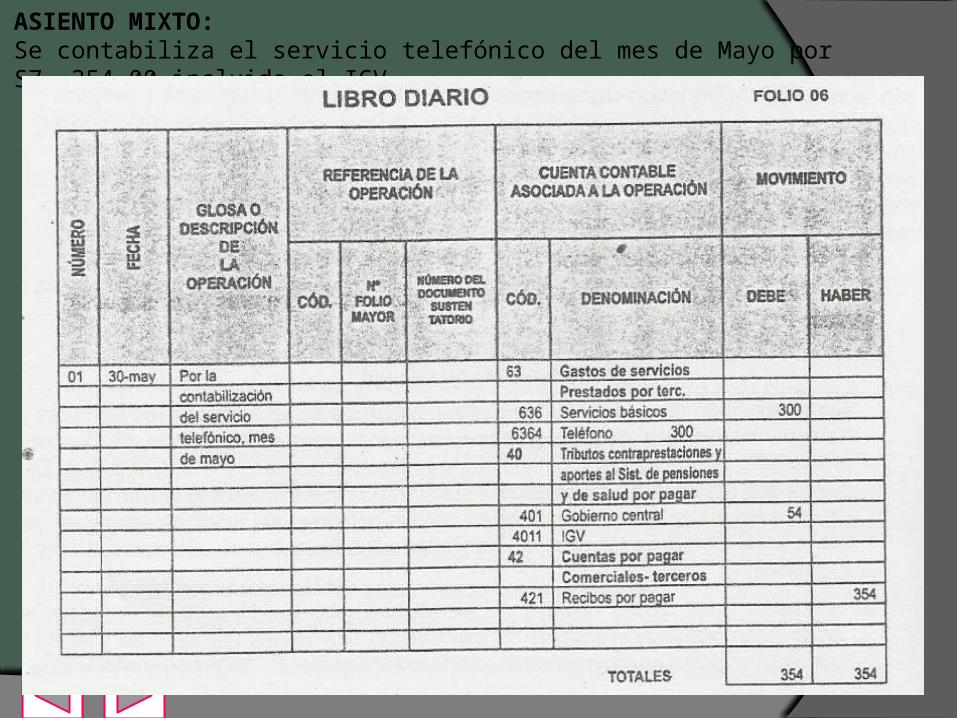

ASIENTO MIXTO:Se contabiliza el servicio telefónico del mes de Mayo por S7. 354.00 incluido el IGV.

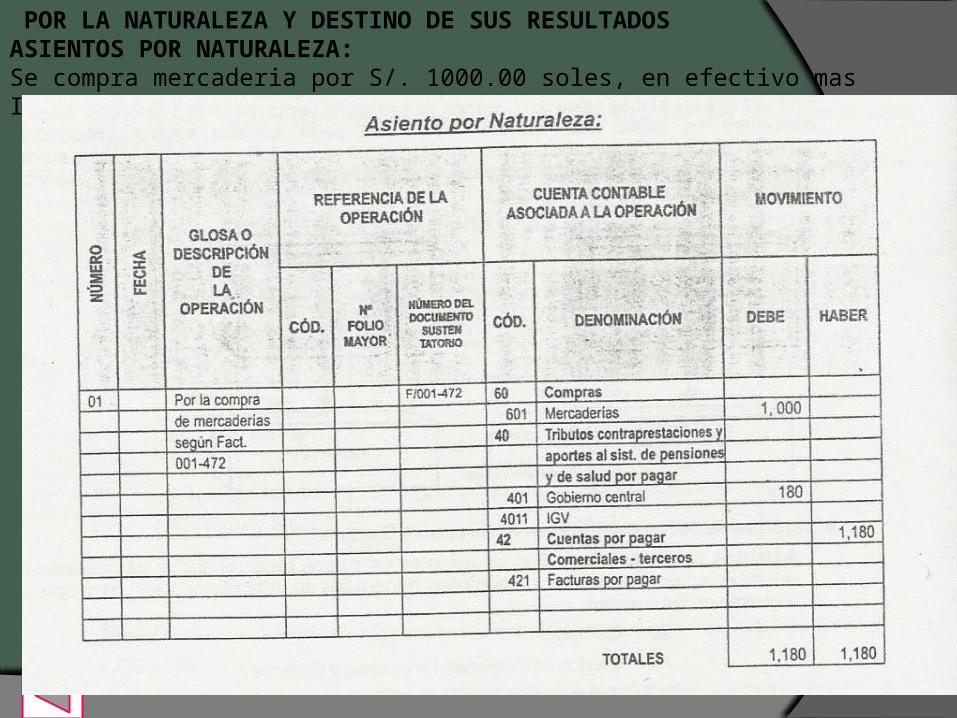

POR LA NATURALEZA Y DESTINO DE SUS RESULTADOSASIENTOS POR NATURALEZA: Se compra mercaderia por S/. 1000.00 soles, en efectivo mas I.G.V según Factura N° 001-472

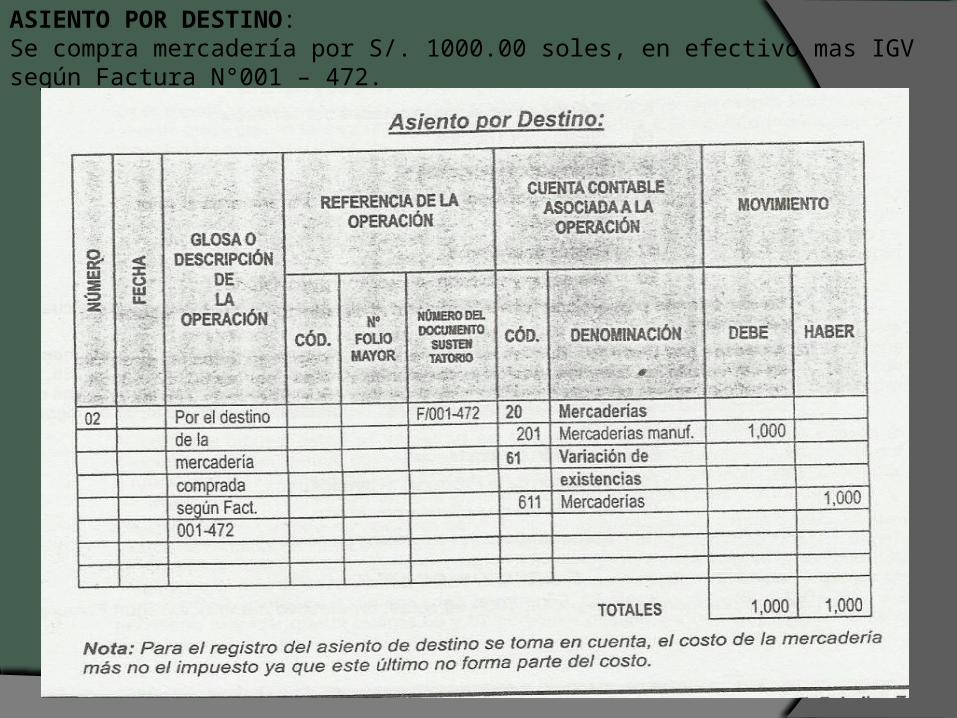

ASIENTO POR DESTINO: Se compra mercadería por S/. 1000.00 soles, en efectivo mas IGV según Factura N°001 – 472.

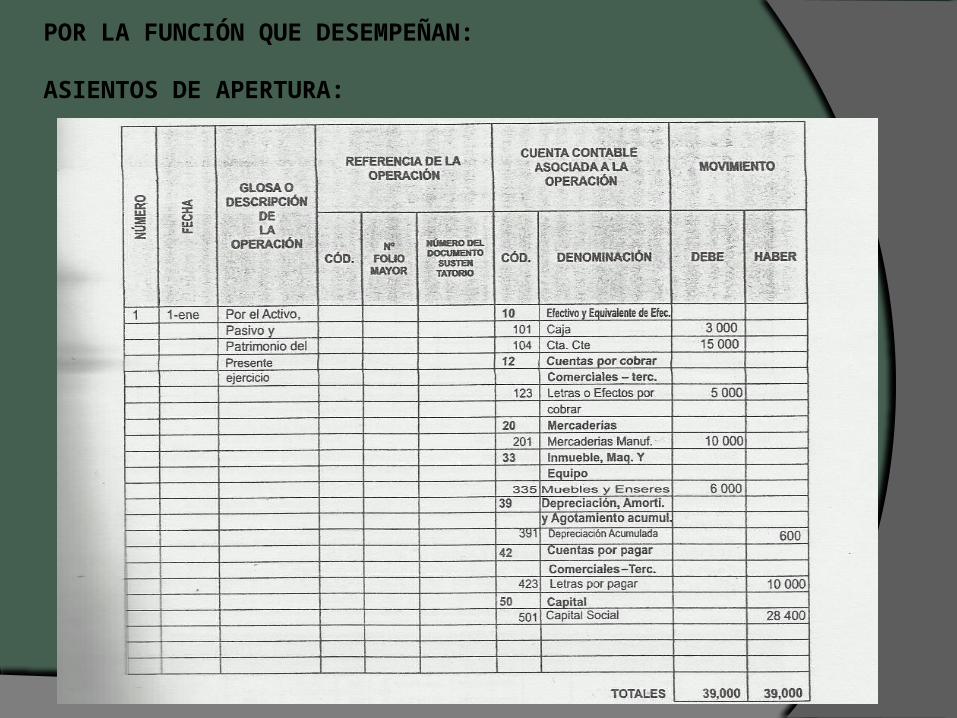

POR LA FUNCIÓN QUE DESEMPEÑAN:

ASIENTOS DE APERTURA:

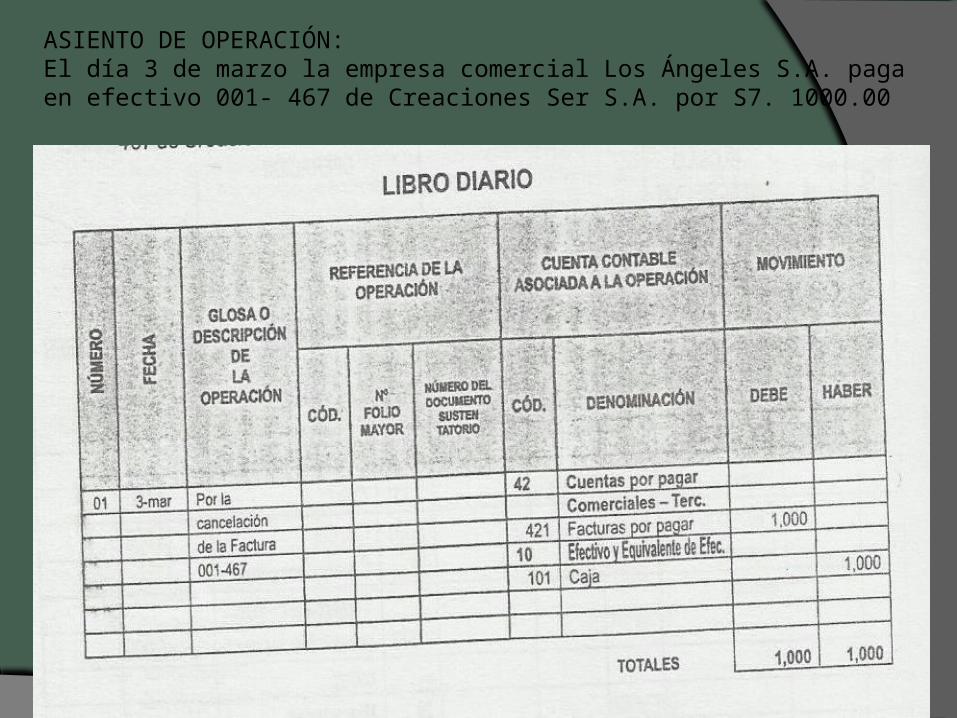

ASIENTO DE OPERACIÓN: El día 3 de marzo la empresa comercial Los Ángeles S.A. paga en efectivo 001- 467 de Creaciones Ser S.A. por S7. 1000.00

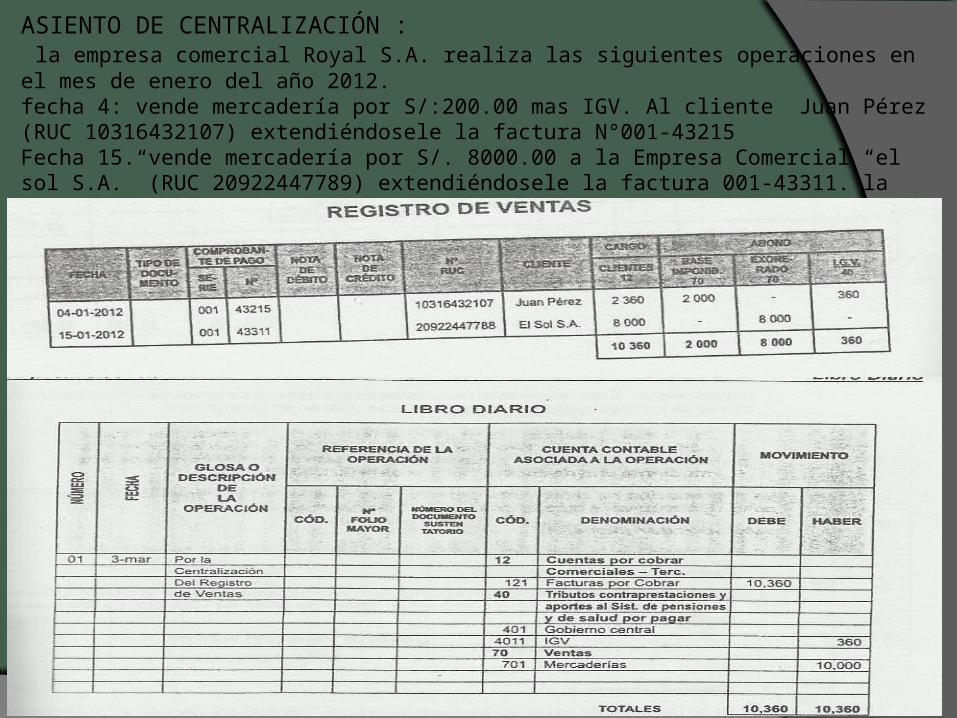

ASIENTO DE CENTRALIZACIÓN : la empresa comercial Royal S.A. realiza las siguientes operaciones en el mes de enero del año 2012.fecha 4: vende mercadería por S/:200.00 mas IGV. Al cliente Juan Pérez (RUC 10316432107) extendiéndosele la factura N°001-43215Fecha 15. vende mercadería por S/. 8000.00 a la Empresa Comercial “el sol S.A.” (RUC 20922447789) extendiéndosele la factura 001-43311. la mercadería esta exonerada del IGV.

ASIENTO DE AJUSTE el 30 de octubre se compra un vehículo en S/: 30 000.00. Su uso se realiza a partir del 1 de Noviembre. Se calcula una vida útil de 5 años, es decir una depreciación de 20% al año.

ASIENTO DE REGULARIZACION:

Se denomina así a aquellos asientos de diario en donde se registran las cuentas que dieron utilidad o perdida en base a las cuentas denominadas “ saldos intermediarios de gestión”

ASIENTO DE CIERRE:

Es el asiento que se registra en todo ejercicio contable. Las cuentas que conforman el balance de situación deben quedar saldadas y cerradasAsiento de reapertura:Es el registro que se realiza en el libro diario al reiniciar las operaciones mercantiles de un negocio.

ASIENTO DE REAPERTURA:

Es el registro que se realiza en el Libro Diario al reiniciar las operaciones mercantiles de un negocio. Se reinvierte el asiento de cierre, las cuentas cargadas deben ser abonadas y las cuentas abonadas deben ser cargadas.

GRACIAS