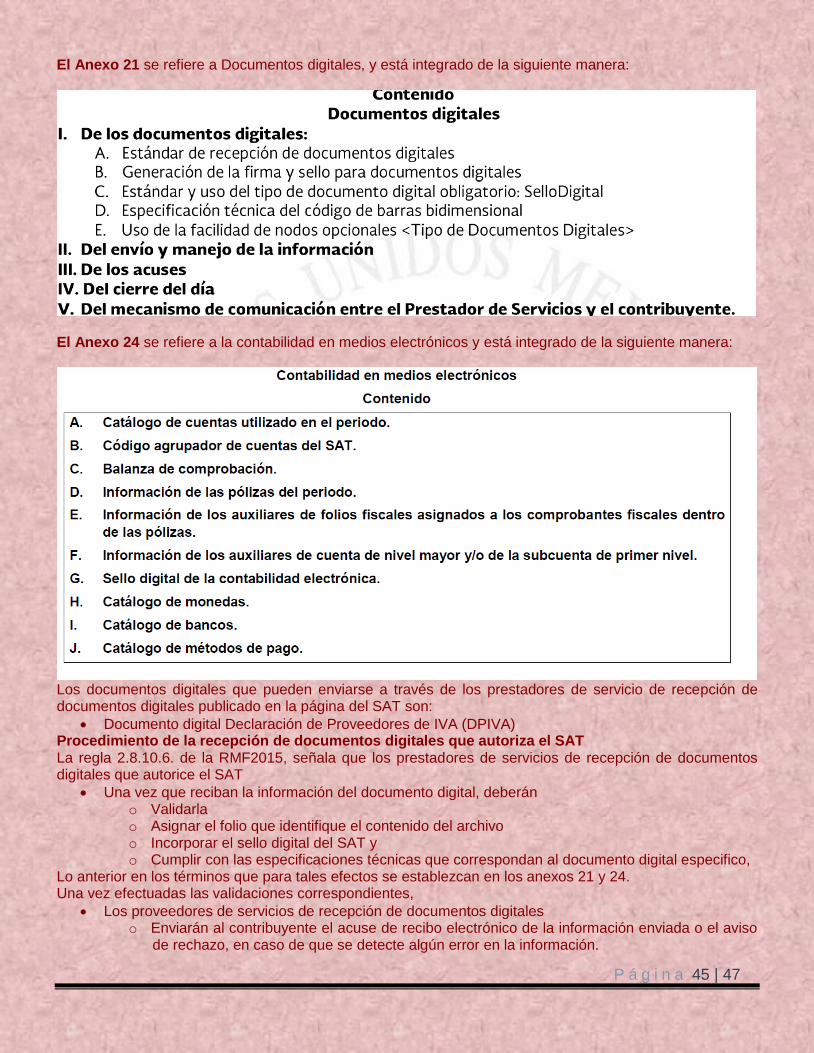

libro contabilidad fiscal integral 2015

DESCRIPTION

libro de ayuda para contadores actualizado al 2015TRANSCRIPT

P á g i n a 1 | 47

Libro de Consulta:

Contabilidad Fiscal Integral 2015

Autores: CPC y MM José Rodolfo López Quian CPC y MI Jorge Alfredo López Quian

Lic. Sonia Selene Guadalupe López Quian CP Julia Isela Valladares Padilla

Febrero de 2015

P á g i n a 2 | 47

Capacitación Inteligente y Servicios Empresariales SC

Gerente Editorial: Lic. Rosario de León Quevedo

Contabilidad Fiscal Integral 2015

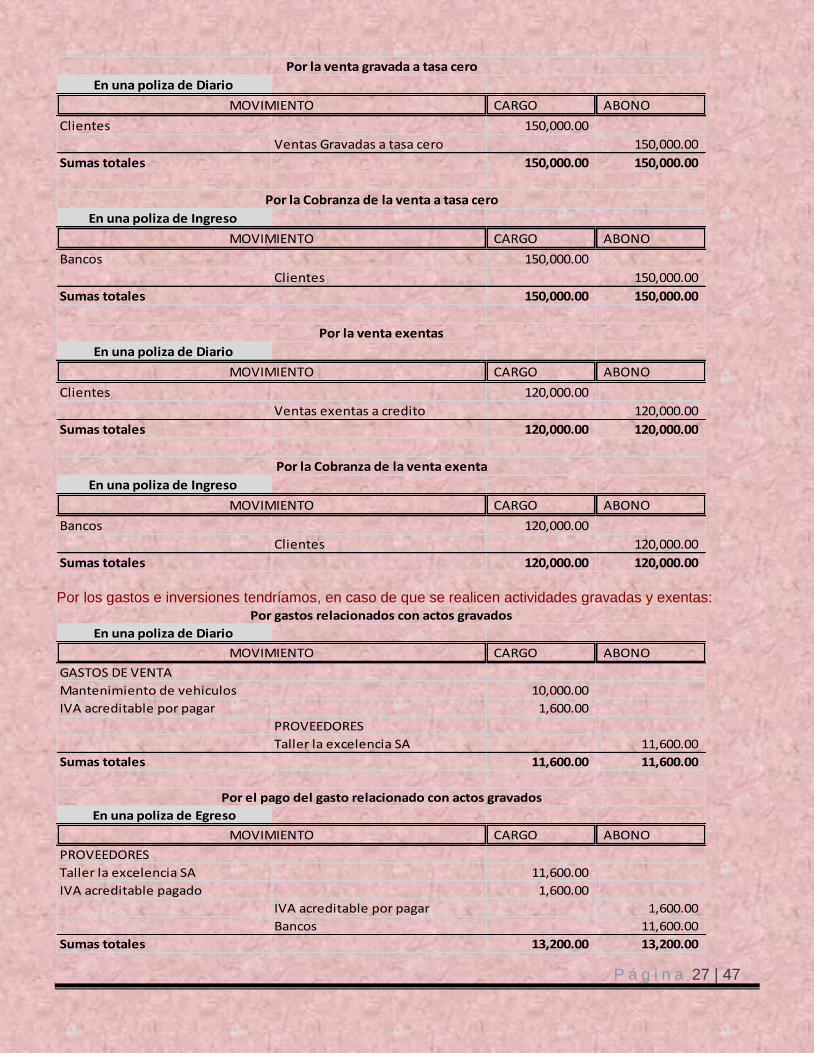

Derechos Reservados por los autores, solo se permite la reproducción a la casa editorial Capacitación Inteligente y

Servicios Empresariales SC

Ninguna parte de este libro debe ser reproducida por ningún medio, incluido el fotocopiado, sin permiso por escrito de la

editorial o de los autores

Impreso en México / Printed in México

Primer Edición Febrero de 2015

P á g i n a 3 | 47

Índice

Contabilidad Fiscal Integral 2015

Objetivo general:

Al término del Libro el lector comprenderá y conocerá las Normas de Información Financiera, los aspectos más importantes de la contabilidad electrónica para el SAT, así como el correcto registro de las provisiones de impuestos y su cancelación, con el fin de que cumpla con las disposiciones contenidas en el Código Fiscal de la Federación, las Normas de Información Financiera y la elaboración de la balanza de comprobación y los estados financieros correspondientes. Temática: Capítulo I: Marco conceptual

Estructura de las Normas de Información Financiera

Postulados Básicos

Necesidades de los usuarios y objetivo de los estados financieros

Elementos básicos de los estados financieros

Valuación, presentación y revelación

Capítulo II: Normas Aplicables a los estados financieros en su conjunto Estado de flujo de efectivo

Estado de cambios en el capital contable

Estado de situación financiera

Capítulo III: Las Provisiones de Impuestos, retenciones y saldos a favor de contribuciones

Registro del IVA

Provisión de los pagos provisionales de impuestos

Registro de los saldos a favor y pago de contribuciones

Capítulo IV: Contabilidad electrónica para el SAT La contabilidad a través de Internet

Documentos e información que integran la contabilidad

Medios electrónicos donde debe llevarse la contabilidad

Requisitos de los registros o asientos contables

Plazos para realizar los registros contables

Respaldo y conservación de la contabilidad

Contribuyentes en suspensión de actividades

Inutilización de registros contables

Envío mensual de la contabilidad a través de la página del SAT

Reglas de las RMF en materia de contabilidad

Catálogo de cuentas

Balanza de comprobación

Pólizas por transacción, cuenta, subcuenta y partida

Requisitos del Anexo 24 de la RMF

Plazos para entrega de contabilidad mensual y la del cierre del ejercicio

Entrega de contabilidad a requerimiento de la autoridad

Mis cuentas –personas físicas

Registro de operaciones.

Emisión de comprobantes.

Pago de impuestos.

Obligaciones eximidas.

Buzón tributario

Activación del buzón tributario

Uso del buzón tributario

Legalidad de las notificaciones realizadas a través del buzón tributario

P á g i n a 4 | 47

Introducción

Desde el ejercicio 2014 el Código Fiscal de la Federación y su reglamento sufrieron reformas que modifican la forma de llevar la contabilidad de los contribuyentes ante el fisco federal, tanto para personas morales como para personas físicas, desde el registro contable, el comprobante fiscal, los documentos fuente, hasta la integración del catálogo de cuentas, pasando por la balanza de comprobación y los estados financieros en su culminación y es que aun cuando existen normas de información financiera parece ser que al SAT y al gobierno poco les importo en un principio estableciendo en dicho Código Fiscal y su reglamento los requisitos de la contabilidad, y posteriormente mediante una regla de miscelánea corrigieron apenas un poco dándole su espacio muy limitado a dichas normas de información financiera. A partir del ejercicio 2015 los contribuyentes personas físicas y morales que hayan tenido en el ejercicio anterior ingresos superiores a 4 millones de pesos estarán obligados además a enviar su catálogo de cuentas y su balanza de comprobación al SAT en archivos XML, y los demás contribuyentes tendrán esta obligación hasta el 2016, sin embargo las personas físicas pueden cumplir con esta obligación utilizando el sistema “mis cuentas” que se encuentra en la propia página del SAT. Adicionalmente a todo lo anterior desde el ejercicio 2014 se migró en definitiva a los comprobantes digitales o CFDI para todos los contribuyentes que deban emitir factura o comprobantes de sus ingresos. Por lo antes expuesto resulta necesario e importante hacer un estudio integral de las normas de información financiera y las reglas y requisitos de la contabilidad conforme al SAT, y ese es el objeto básico del presente libro.

P á g i n a 5 | 47

Capítulo 1 Marco conceptual

Objetivo particular Al término del capítulo el lector conocerá y comprenderá la estructura de las Normas de Información Financiera, los postulados básicos de la mismas, así como las necesidades de los diversos usuarios de la información contable y el objetivo de los estados financieros, igualmente los elementos básicos de los estados financieros así como las reglas de valuación, presentación y revelación de las partidas que los integran, con la finalidad de que esté en posibilidad de aplicar correctamente esta información en las empresas para las que trabaja, conforme a las Normas de Información Financiera emitidas por el Consejo mexicano de Normas de Información Financiera.

P á g i n a 6 | 47

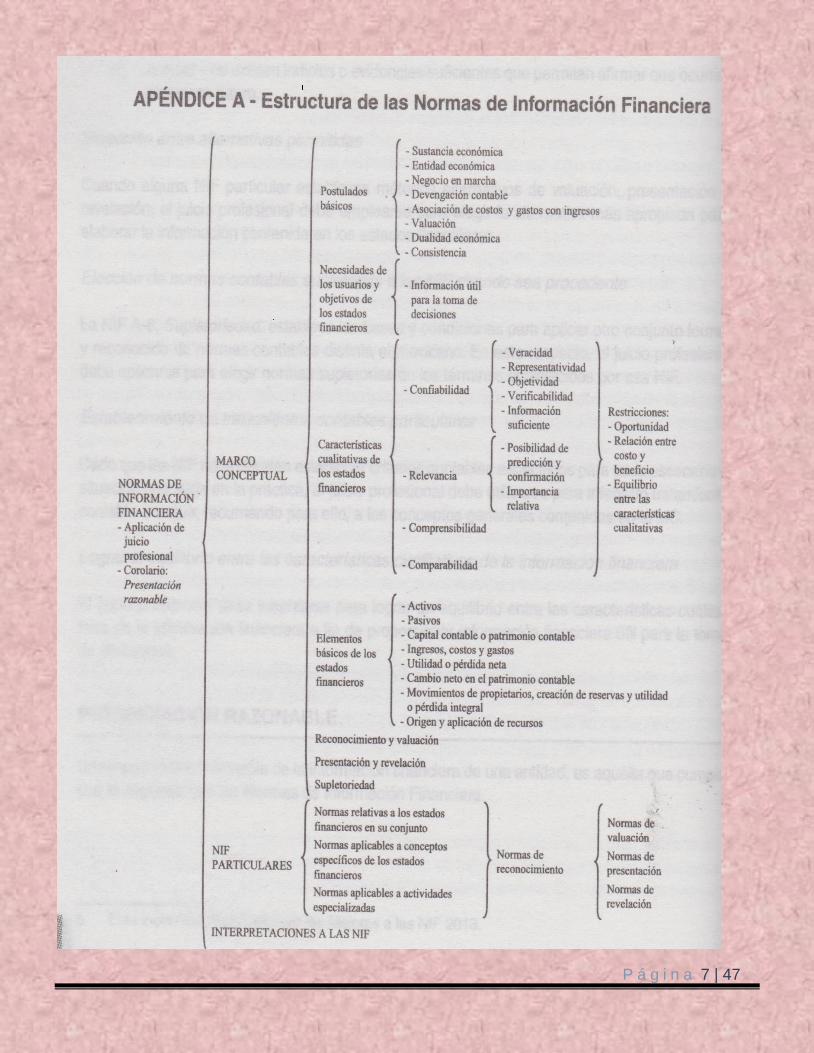

Estructura de las Normas de Información Financiera (NIF: A-1) Para facilitar el estudio y aplicación de las diferentes NIF, estas se clasifican en las siguientes series:

Serie NIF A: Marco conceptual

Serie NIF B: Normas aplicables a los estados financieros en su conjunto.

Serie NIF C: Normas aplicables a conceptos específicos de los estados financieros

Serie NIF D: Normas aplicables a problemas de determinación de resultados

Serie NIF E: Normas aplicables a las actividades especializadas de distintos sectores La Norma de información financiera A-1 tiene por objeto definir la estructura de las Normas de Información Financiera y establecer el enfoque sobre el que se desarrolla el marco conceptual y las NIF particulares Alcance: Las disposiciones de esta Norma de Información Financiera son aplicables para todas las entidades que emitan estados financieros con base en las NIF. Contabilidad: Es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera. Las operaciones que afectan económicamente a una entidad incluyen

Las transacciones

Transformaciones internas

Otros eventos Norma de Información Financiera: Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el CINIF (Consejo Mexicano de Normas de Información Financiera) o transferidos al CINIF, que regulan la información contenida en los estados financieros y sus notas, en un lugar y fecha determinados, que son aceptados de manera amplia y generalizada por todos los usuarios de la información financiera. Estructura: Las NIF se conforman de cuatro grandes apartados:

Normas de Información Financiera conceptuales o “Marco conceptual” (Conceptos fundamentales)

Normas de Información Financiera particulares o NIF “particulares” (Bases específicas de valuación, presentación y revelación)

Interpretaciones a las NIF o “INIF” y (Aclarar o ampliar temas ya contemplados)

Orientaciones a las NIF o “ONIF” (Asuntos emergentes de atención inmediata, no son obligatorias)

P á g i n a 7 | 47

P á g i n a 8 | 47

Marco conceptual: El marco conceptual es un sistema coherente de objetivos y fundamentos interrelacionados, agrupados en un orden lógico deductivo, destinado a servir como sustento racional para el desarrollo de normas de información financiera y como referencia en la solución de los problemas que surgen en la práctica contable.

Postulados Básicos (NIF: A-2) Los postulados básicos son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar. Por lo tanto, tienen influencia en todas las fases que comprenden dicho sistema contable; esto es inciden en la identificación, análisis, interpretación, captación, procesamiento y, finalmente, en el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que lleva a cabo o que afectan económicamente a una entidad. Sustancia Económica: La sustancia económica debe prevalecer en la delimitación y operación del sistema de información contable, así como en el reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad. Debe otorgarse, en consecuencia, prioridad al fondo o sustancia económica sobre la forma legal, cuando una y otro no coincidan. Entidad económica: Es aquella unidad identificable que realiza actividades económicas, constituidas por combinaciones de recursos humanos, materiales y financieros conducidos y administrados por un único centro de control que toma decisiones encaminadas al cumplimiento de los fines específicos para los que fue creada; la personalidad de la entidad económica es independiente de la de sus accionistas, propietarios o patrocinadores. Negocio en marcha: La entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable, representan valores sistemáticamente obtenidos, con base en las NIF. En tanto prevalezcan dichas condiciones, no deben determinarse valores estimados provenientes de la disposición o liquidación del conjunto de los activos netos de la entidad. Devengación contable: Los efectos derivados de las transacciones que lleva a cabo una entidad económica con otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren, independientemente de la fecha en que se consideren realizados para fines contables. Estos efectos deben identificarse con un periodo convencionalmente determinado (periodo contable). Asociación de costos y gastos con ingresos: Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen. Valuación: Los efectos financieros derivados de las transacciones, transformaciones internas y otros eventos, que afecten económicamente a la entidad, deben cuantificarse en términos monetarios, atendiendo a los atributos del elemento a ser valuado, con el fin de captar el valor económico más objetivo de los activos netos

P á g i n a 9 | 47

Dualidad económica: La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos, ya sean propias o ajenas. Consistencia: Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

Necesidades de los usuarios y objetivo de los estados financieros (NIF: A-3)

La actividad económica es el punto de partida para la identificación de las necesidades de los usuarios, dado que ésta se materializa a través del intercambio de objetos económicos entre los distintos sujetos que participan en ella. Dichos objetos se identifican con los diferentes bienes, servicios y obligaciones susceptibles de intercambio. Al respecto, el usuario general de la información financiera puede clasificarse de manera significativa en los siguientes grupos:

Accionistas o dueños (entidades lucrativas)

Patrocinadores (entidades no lucrativas)

Órganos de supervisión y vigilancia corporativos, internos y externos (supervisión y evaluación de la administración)

Administradores

Proveedores

Acreedores

Empleados

Clientes y beneficiarios

Unidades Gubernamentales

Contribuyentes de impuestos (por las unidades gubernamentales)

Organismos reguladores (de los mercados financieros)

Otros usuarios (público inversionista, analistas financieros y consultores) Objetivo de los estados financieros: Los estados financieros de una entidad satisfacen al usuario general, si éstos proveen elementos de juicio, entre otros aspectos, respecto a su nivel o grado de:

Solvencia (estabilidad financiera)

Liquidez

Eficiencia operativa

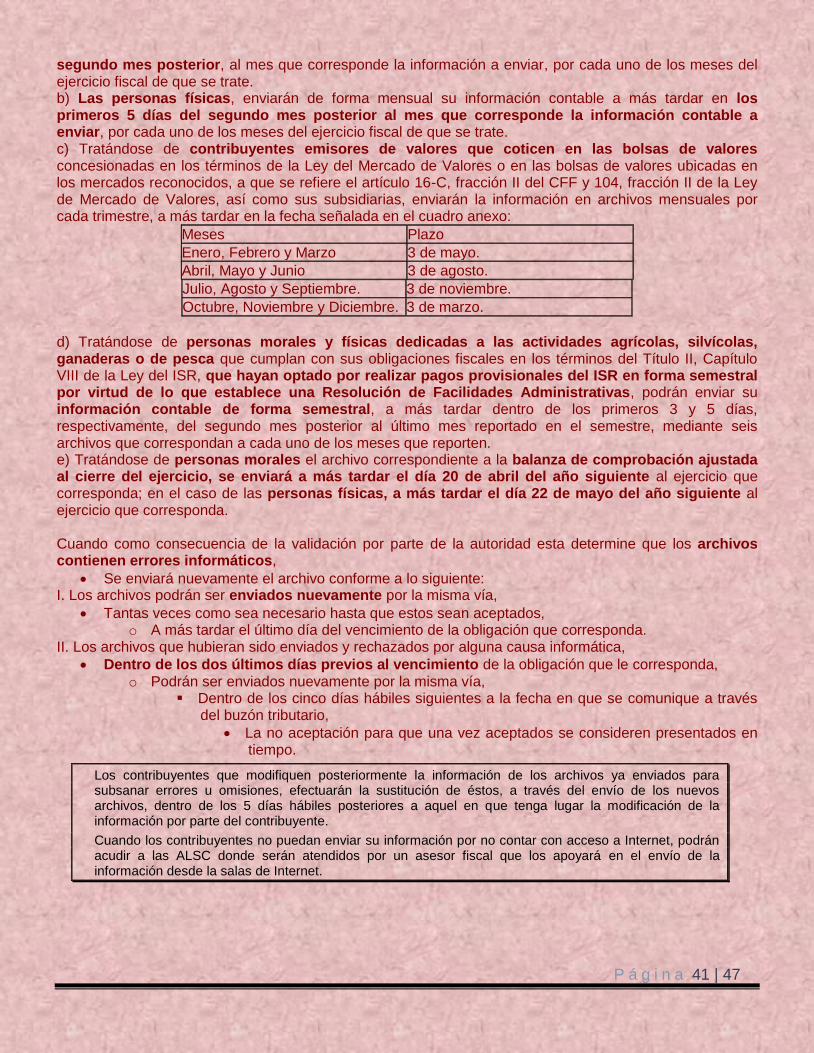

Riesgo financiero

Rentabilidad Los estados financieros deben proporcionar información de una entidad sobre:

Su situación financiera, que se conforma por: o Los recursos económicos que controla y o La estructura de sus fuentes de financiamiento

Su actividad operativa

Sus flujos de efectivo o, en su caso, los cambios en su situación financiera

Sus revelaciones sobre políticas contables, entorno y viabilidad como negocio en marcha Básicamente los estados financieros tienen como propósito ser un medio útil para la toma de decisiones económicas en el análisis de alternativas para optimizar el uso adecuado de los recursos de la entidad

P á g i n a 10 | 47

Como complemento, las revelaciones sobre las políticas contables, entorno y viabilidad como negocio en marcha, sirven al usuario general para otorgarle confianza y entender la información financiera que genera el negocio como un conjunto integrado de actividades económicas y recursos. Deben ser útiles para:

El comportamiento económico-financiero de la entidad .La capacidad de la entidad para mantener y optimizar sus recursos, obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento y determinar la viabilidad como negocio en marcha.

Tomar decisiones de inversión o asignación de recursos a las entidades

Tomar decisiones de otorgar crédito por parte de proveedores y acreedores Evaluar la capacidad de la entidad para generar recursos o ingresos por sus actividades operativas.

Distinguir el origen y las características de los recursos financieros de la entidad, así como el rendimiento de los mismos.

Formarse un juicio de cómo se ha manejado la entidad y evaluar la gestión de la administración

Conocer de la entidad, su capacidad de crecimiento, la generación y aplicación del flujo de efectivo, su productividad, los cambios en sus recursos y en sus obligaciones, etc.

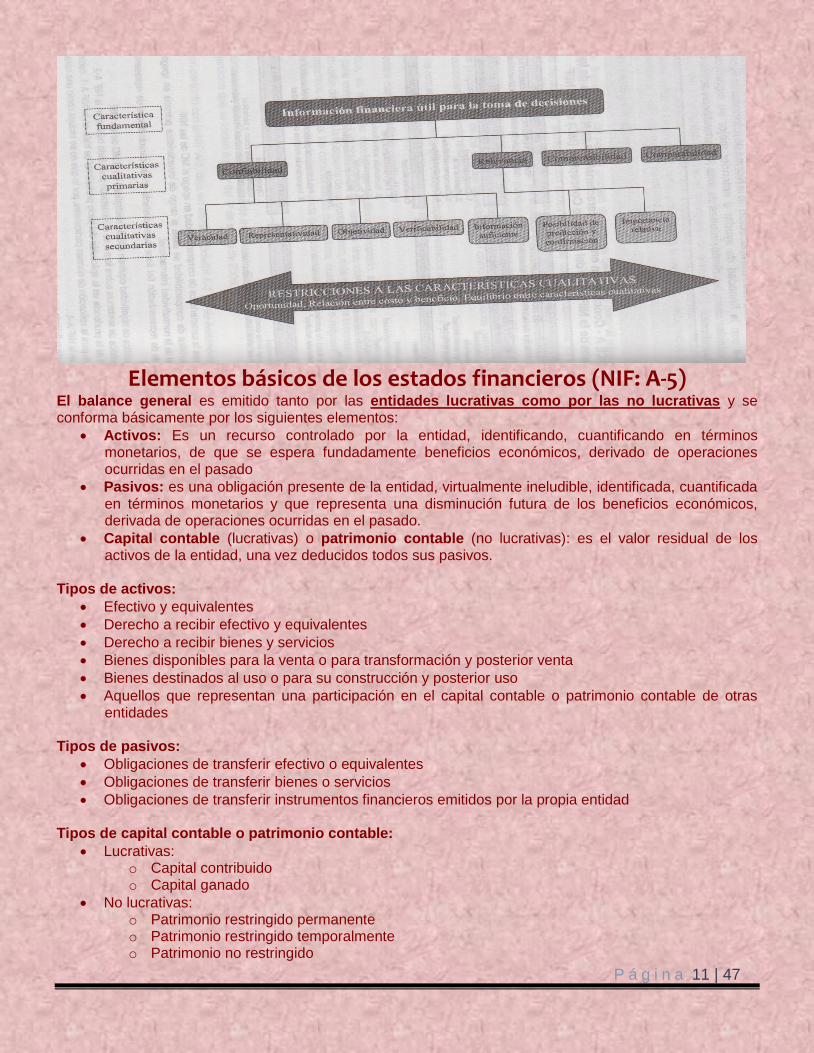

Características cualitativas de los estados financieros (NIF: A-4) Utilidad de la información financiera: Es la cualidad de adecuarse a las necesidades comunes del usuario general y constituye el punto de partida para derivar las características cualitativas restantes, las cuales se clasifican en: Confiabilidad. La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones, transformaciones internas y eventos sucedidos y el usuario general la utiliza para tomar decisiones basándose en ella. Para ser confiable la información debe (características secundarias): Reflejar en su contenido, transacciones, transformaciones internas y otros eventos realmente sucedidos (veracidad). Tener concordancia entre su contenido y lo que se pretende representar (representatividad). Encontrarse libre de sesgo o prejuicio (objetividad). Poder comprobarse y validarse (verificabilidad). Contener toda aquella información que ejerza influencia en la toma de decisiones de los usuarios generales (información suficiente) Relevancia. La información financiera posee esta cualidad cuando influye en la toma de decisiones económicas de quienes la utilizan. Para que la información sea relevante debe (características secundarias): Servir de base en la elaboración de predicciones en la elaboración de predicciones y en su confirmación (Posibilidad de predicción y confirmación). Mostrar los aspectos más significativos de la entidad reconocidos contablemente (importancia relativa). Comprensibilidad. Que facilite su entendimiento a los usuarios. Comparabilidad. Debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo.

P á g i n a 11 | 47

Elementos básicos de los estados financieros (NIF: A-5) El balance general es emitido tanto por las entidades lucrativas como por las no lucrativas y se conforma básicamente por los siguientes elementos:

Activos: Es un recurso controlado por la entidad, identificando, cuantificando en términos monetarios, de que se espera fundadamente beneficios económicos, derivado de operaciones ocurridas en el pasado

Pasivos: es una obligación presente de la entidad, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución futura de los beneficios económicos, derivada de operaciones ocurridas en el pasado.

Capital contable (lucrativas) o patrimonio contable (no lucrativas): es el valor residual de los activos de la entidad, una vez deducidos todos sus pasivos.

Tipos de activos:

Efectivo y equivalentes

Derecho a recibir efectivo y equivalentes

Derecho a recibir bienes y servicios

Bienes disponibles para la venta o para transformación y posterior venta

Bienes destinados al uso o para su construcción y posterior uso

Aquellos que representan una participación en el capital contable o patrimonio contable de otras entidades

Tipos de pasivos:

Obligaciones de transferir efectivo o equivalentes

Obligaciones de transferir bienes o servicios

Obligaciones de transferir instrumentos financieros emitidos por la propia entidad Tipos de capital contable o patrimonio contable:

Lucrativas: o Capital contribuido o Capital ganado

No lucrativas: o Patrimonio restringido permanente o Patrimonio restringido temporalmente o Patrimonio no restringido

P á g i n a 12 | 47

El estado de resultado integral es emitido por las entidades lucrativas y está integrado básicamente por los siguientes elementos:

Ingresos, costos y gastos

Utilidad o pérdida neta

Otros resultados integrales

Resultado integral El estado de actividades es emitido por las entidades con propósitos no lucrativos y está integrado básicamente por los siguientes elementos:

Ingresos, costos y gastos

Cambio neto en el patrimonio contable Estados de flujo de efectivo y estado de cambios en la situación financiera El estado de flujo de efectivo o, en su caso, el estado de cambios en la situación financiera, es emitido, tanto por las entidades lucrativas, como por las que tienen propósito no lucrativos; ambos estados se conforman por los siguiente elementos básicos:

Origen de recursos

Aplicación de recursos

Reconocimiento y valuación (NIF: A-6) Los objetivos de esta norma (A-6) son:

Establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior, de transacciones, transformaciones internas y otros eventos que han afectado económicamente a una entidad; así como,

Definir y estandarizar los conceptos básicos de valuación que forman parte de las normas particulares aplicables a los distintos elementos integrantes de los estados financieros.

Presentación y revelación (NIF: A-7) Los estados financieros y sus notas forman un todo o unidad inseparable y por lo tanto deben presentarse conjuntamente en todos los casos. Normalmente las notas se presentan en el siguiente orden:

Declaración en la que se manifieste explícitamente el cumplimiento cabal con las Normas de Información Financiera, o en caso contrario Revelarse el hecho.

Descripción de la naturaleza de las operaciones de la entidad y de sus principales actividades

Resumen de las políticas contables significativas aplicadas

Información relativa a las partidas que se presentan en el cuerpo de los estados financieros básicos, en el orden en que se presentan cada estado financiero y las partidas que lo integran.

Fecha autorizada para la emisión de los estados financieros y nombre(s) del (los) funcionario(s) u órgano(o) de la administración que la autorizaron; y

Otras revelaciones, incluyendo: pasivos contingentes y compromisos contractuales, información no financiera, entidad controladora directa, etc.

Los estados financieros deben contener la siguiente información:

Nombre, razón o denominación social de la entidad.

Si es persona física o moral o un grupo de ellas.

La fecha y/o periodo cubierto por los estados financieros.

Si se presenta información en miles o millones de unidades monetarias.

La moneda en que se presentan los estados financieros.

Mención de que las cifras están expresadas en moneda de poder adquisitivo a una fecha determinada.

P á g i n a 13 | 47

En su caso, el nivel de redondeo utilizado en las cifras que se presentan en los estados financieros.

P á g i n a 14 | 47

Capítulo 2 Normas Aplicables a los estados financieros en su conjunto

Objetivo particular Al término del capítulo el lector conocerá los aspectos más importantes de las normas aplicables a los estados financieros en su conjunto (serie NIF B) conforme a las Normas de Información Financiera vigentes.

P á g i n a 15 | 47

Cambios contables y corrección de errores (NIF B-1) El objetivo de esta NIF es establecer normas particulares de presentación y revelación de cambios contables y corrección de errores.

Aplicación prospectiva: Es el reconocimiento en el periodo actual y en periodos futuros, del efecto de un “cambio contable” a partir de la fecha en que este ocurre.

Aplicación retrospectiva: Es el reconocimiento del efecto de un cambio contable o de la corrección de un error, en periodos anteriores a la fecha en que esto ocurre, como si el tratamiento o reclasificación adoptado siempre se hubiera aplicado o el error no hubiera ocurrido.

Cambio contable es: o Cambio en la estructura del ente económico: Es la modificación en el número de entidades

que se consolidan o combinan en un ente económico, que da lugar a que se emitan estados financieros que, bajo una nueva estructura, efectivamente son de una entidad diferente.

o Cambio en estimación contable: Es el ajuste al valor en libros de un activo, resultante de la evaluación actual de sus beneficios futuros o el ajuste al valor en libros de una provisión de pasivo, resultante de la evaluación actual de sus obligaciones. Los cambios en estimaciones contables son el resultado de modificaciones en el entorno económico, de nueva información o de cambios tecnológicos, entre otros, que dan lugar a mayores elementos de juicio respecto a la información que se considera para hacer las estimaciones.

o Cambio de Norma Particular: Es la modificación a la aplicación de una norma particular derivada de: a) la selección de un método o procedimiento alternativo para el cumplimiento de una NIF y b) la emisión, modificación o derogación de una NIF.

o Reclasificaciones: Son cambios en la presentación de partidas integrantes de los estados financieros que no modifican los importes de utilidad (perdida) neta o integral o cambio neto en el patrimonio.

Consistencia en la aplicación de normas particulares: Bajo circunstancias especiales, la sustitución de una norma particular no solo es recomendable sino necesaria, aun cuando ocasione una falta de comparabilidad. La sustitución puede obedecer a que se presenten cambios en las situaciones originales o que alguna norma particular ha dejado de ser aplicable parcial o totalmente, entre otros. Cambios contables con tratamiento retrospectivo y correcciones de errores Por norma general todos los cambios en normas particulares, reclasificaciones y correcciones de errores, deben reconocerse mediante su aplicación retrospectiva. Cambios contables con tratamiento prospectivo Por norma general todos los cambios en la estructura del ente económico y los cambios en las estimaciones contables deben reconocerse mediante su aplicación prospectiva.

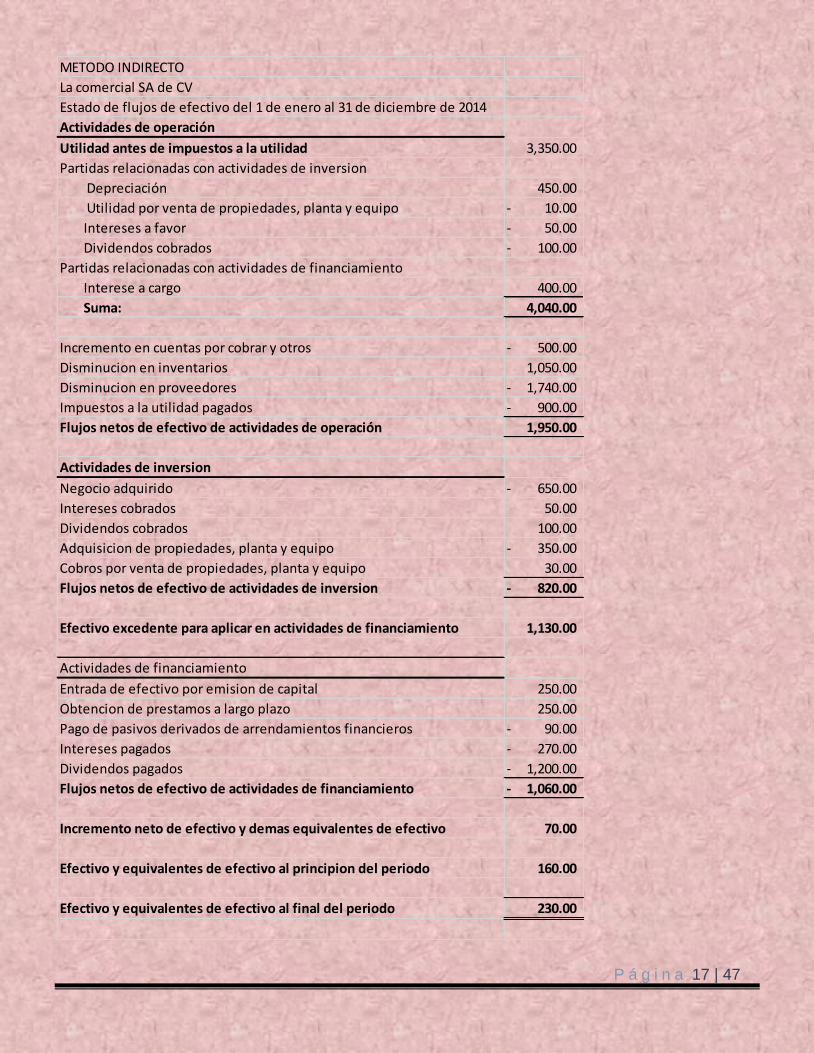

Estado de flujo de efectivo (NIF B-2) El estado de flujos de efectivo es un estado financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el periodo, los cuales son clasificados actividades de operación, de inversión y de financiamiento. Procedimiento para elaborar el estado de flujos de efectivo: La entidad debe determinar y presentar los flujos de efectivo de las actividades de operación usando uno de los dos métodos siguientes:

Método directo: Según el cual deben presentarse por separado las principales categorías de cobros y pagos en términos brutos.

Método indirecto: Según el cual, preferentemente, se presenta en primer lugar la utilidad o perdida antes de impuestos a la utilidad o, en su caso, el cambio neto en el patrimonio contable; dicho importe se ajusta por los efectos de operaciones de periodos anteriores cobradas o pagadas en el

P á g i n a 16 | 47

periodo actual y, por operaciones del periodo actual de cobro o pago diferido hacia el futuro; asi mismo, se ajusta por operaciones y que están asociadas con las actividades de inversión o de financiamiento.

(Apéndice A de la NIF B-2)

METODO DIRECTO

La comercial, SA de CV

Estado de Flujos de efectivo del 1 de enero al 31 de diciembre de 2014

Actividades de operación

Cobro a clientes 30,110.00

Pagos a proveedores 26,440.00-

Pagos a empleados y otros proveedores de bienes y servicios 820.00-

Pagos por impuestos a la utilidad 900.00-

Flujos netos de efectivo de actividades de operación 1,950.00

Actividades de inversion

Negocio adquirido 650.00-

Intereses cobrados 50.00

Dividendos cobrados 100.00

Adquisicion de propiedades, planta y equipo 350.00-

Cobro por venta de propiedades, planta y equipo 30.00

Flujos netos de efectivo de actividades de inversion 820.00-

Efectivo excedente para aplicar en actividades de financiamiento 1,130.00

Actividades de financiamiento

Entrada de efectivo por emision de capital 250.00

Obtencion de prestamo a largo plazo 250.00

Pago de pasivos derivado de arrendamientos financieros 90.00-

Intereses pagados 270.00-

Dividendos pagados 1,200.00-

Flujos netos de efectivo de actividades de financiamiento 1,060.00-

Incremento neto de efectivo y equivalentes de efectivo 70.00

Efectivo y equivalentes de efectivo al principio del periodo 160.00

Efectivo y equivalentes de efectivo al final del periodo 230.00

P á g i n a 17 | 47

METODO INDIRECTO

La comercial SA de CV

Estado de flujos de efectivo del 1 de enero al 31 de diciembre de 2014

Actividades de operación

Utilidad antes de impuestos a la utilidad 3,350.00

Partidas relacionadas con actividades de inversion

Depreciación 450.00

Utilidad por venta de propiedades, planta y equipo 10.00-

Intereses a favor 50.00-

Dividendos cobrados 100.00-

Partidas relacionadas con actividades de financiamiento

Interese a cargo 400.00

Suma: 4,040.00

Incremento en cuentas por cobrar y otros 500.00-

Disminucion en inventarios 1,050.00

Disminucion en proveedores 1,740.00-

Impuestos a la utilidad pagados 900.00-

Flujos netos de efectivo de actividades de operación 1,950.00

Actividades de inversion

Negocio adquirido 650.00-

Intereses cobrados 50.00

Dividendos cobrados 100.00

Adquisicion de propiedades, planta y equipo 350.00-

Cobros por venta de propiedades, planta y equipo 30.00

Flujos netos de efectivo de actividades de inversion 820.00-

Efectivo excedente para aplicar en actividades de financiamiento 1,130.00

Actividades de financiamiento

Entrada de efectivo por emision de capital 250.00

Obtencion de prestamos a largo plazo 250.00

Pago de pasivos derivados de arrendamientos financieros 90.00-

Intereses pagados 270.00-

Dividendos pagados 1,200.00-

Flujos netos de efectivo de actividades de financiamiento 1,060.00-

Incremento neto de efectivo y demas equivalentes de efectivo 70.00

Efectivo y equivalentes de efectivo al principion del periodo 160.00

Efectivo y equivalentes de efectivo al final del periodo 230.00

P á g i n a 18 | 47

Estado de resultado integral (NIF B-3) Esta NIF establece lineamientos para la elaboración del estado de resultados integral con el propósito de lograr una mejor representatividad de las operaciones de una entidad, así como para promover la comparabilidad de la información financiera, tanto de la propia entidad a través del tiempo, como entre otras entidades, y es aplicable a entidades con fines lucrativos. El estado de resultado integral debe incluir como mínimo, cuando proceda, los siguientes rubros y niveles de utilidad o resultados:

Ventas o ingresos, netos;

Costos y gastos (atendiendo a la clasificación empleada)

Resultado integral de financiamiento;

Participación en la utilidad o pérdida neta de otras entidades

Utilidad o pérdida antes de impuestos a la utilidad

Impuestos a la utilidad

Utilidad o pérdida de operaciones continuas

Operaciones discontinuadas

Utilidad o pérdida neta

Otros resultados integrales (ORI)

Participación en los ORI de otras entidades

Resultado integral Resultado integral de financiamiento (RIF): Se conforma por ingresos y gastos relacionados con actividades de tipo financiero, siempre que estas sean accesorias para la entidad; es decir, cuando el RIF no constituye una actividad principal en la operación de la entidad, en ella se deben presentar partidas como:

Gastos por intereses

Ingresos por intereses

Fluctuaciones cambiarias

Cambios en el valor razonable de activos y pasivos financieros

Ganancias o pérdidas, a la fecha de la reclasificación o baja por la valuación a valor razonable de un activo financiero que estaba valuado a un costo amortizado.

Resultado por posición monetaria Impuestos a la utilidad: En este rubro se informa el importe de los impuestos a la utilidad del periodo determinados conforme a la NIF D-4, impuestos a la utilidad (impuestos causados e impuestos diferidos), sin incluir el impuesto atribuible a operaciones discontinuas y otros resultados integrales. Operaciones discontinuadas: En este rubro deben presentarse los ingresos, costos y gastos derivados de las operaciones discontinuadas; deben incluirse los resultados del periodo, netos de impuestos a la utilidad y participación de los trabajadores en la utilidad de las empresas (PTU) relativos a:

La operación del negocio que está en proceso de discontinuación, pero que mientras tanto, sigue operando, o bien, del negocio que dejo de operar durante el propio periodo.

La valuación a su valor razonable menos costo por vender de los activos netos del segmento en proceso de discontinuación, y

La venta de los activos netos de la operación discontinuada Se considera operación discontinuada el proceso de interrupción definitiva de una actividad de negocios significativa de la entidad. Puede ser un segmento de negocio o segmento geográfico, una subsidiaria o una unidad generadora de efectivo.

P á g i n a 19 | 47

Otros resultados integrales (ORI) En este rubro, la entidad debe presentar los movimientos del periodo relativos a cada uno de los otros resultados integrales (ORI) clasificados por naturaleza, su impuesto a la utilidad y su PTU, relativos; En el estado de situación financiera el saldo acumulado de los ORI debe presentarse dentro del capital contable en forma separada de las utilidades o pérdidas netas acumuladas.

Los ORI son ingresos, costos y gastos que si bien ya están devengados, están pendientes de realización, pero además:

Su realización se prevé a mediano o largo plazo

Es probable que su importe varié debido a cambios en el valor razonable de los activos o pasivos que les dieron origen, motivo por el cual podrían incluso no realizarse en una parte o en su totalidad.

Al momento de realizarse deben reciclarse, es decir deben reconocerse en la utilidad o pérdida neta del periodo en que se realicen los activos o pasivos que le dieron origen.

Clasificación de costos y gastos En atención a las prácticas del sector o industria al que pertenece, la entidad debe utilizar alguno de los dos criterios siguientes, o una combinación de ambos, para clasificar sus costos y gastos:

Basado en la función de los costos y los gastos o El costo de ventas o de servicios se presenta en forma separada de los demás costos y

gastos generales o Muestra el costo de adquisición de los artículos vendidos o el costo de los servicios

prestados y debe presentarse en una clasificación por función. o La entidad puede elegir si presenta o no la utilidad bruta, en una clasificación basada en la

naturaleza de los costos y gastos no se presenta este nivel. o Los gastos generales pudiendo clasificarse en Gastos de venta y distribución, gastos de

administración y gastos de investigación.

Basado en la naturaleza de los costos y los gastos o Se clasifica atendiendo la esencia específica del tipo de costo o gasto de la entidad; es decir

no se agrupan en rubros genéricos. Usualmente el sector servicios utiliza esta clasificación. o Un ejemplo de clasificación basado en la naturaleza seria:

Consumo de inventarios Sueldos, prestaciones y demás beneficios a los empleados Depreciación, perdidas por deterioroy resultado neto por baja de propiedades, planta

y equipo Comisiones Mantenimiento Gastos por rentas Publicidad Otros

Combinación de ambos criterios Opciones para la presentación del resultado integral: El estado de resultados integral puede presentarse en un solo documento o bien en dos estados, caso en el cual en la primera parte o primer estado se incluye las ventas o ingresos hasta la utilidad o pérdida neta y en la segunda parte o segundo estado debe partir de la utilidad o pérdida neta y el resto de los rubros que componen este estado como son los ORI, la participación en los ORI de otras entidades y el resultado integral y debe denominarse esta segunda parte como estado de otros resultados integrales.

P á g i n a 20 | 47

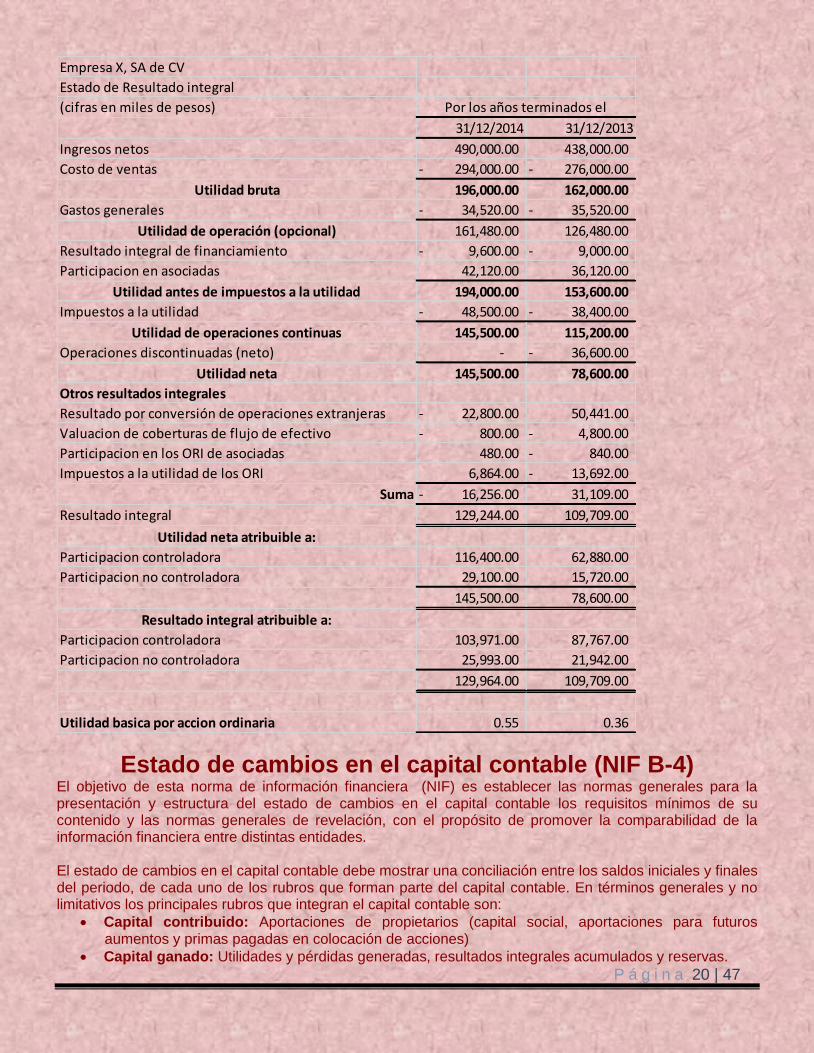

Empresa X, SA de CV

Estado de Resultado integral

(cifras en miles de pesos)

31/12/2014 31/12/2013

Ingresos netos 490,000.00 438,000.00

Costo de ventas 294,000.00- 276,000.00-

Utilidad bruta 196,000.00 162,000.00

Gastos generales 34,520.00- 35,520.00-

Utilidad de operación (opcional) 161,480.00 126,480.00

Resultado integral de financiamiento 9,600.00- 9,000.00-

Participacion en asociadas 42,120.00 36,120.00

Utilidad antes de impuestos a la utilidad 194,000.00 153,600.00

Impuestos a la utilidad 48,500.00- 38,400.00-

Utilidad de operaciones continuas 145,500.00 115,200.00

Operaciones discontinuadas (neto) - 36,600.00-

Utilidad neta 145,500.00 78,600.00

Otros resultados integrales

Resultado por conversión de operaciones extranjeras 22,800.00- 50,441.00

Valuacion de coberturas de flujo de efectivo 800.00- 4,800.00-

Participacion en los ORI de asociadas 480.00 840.00-

Impuestos a la utilidad de los ORI 6,864.00 13,692.00-

Suma 16,256.00- 31,109.00

Resultado integral 129,244.00 109,709.00

Utilidad neta atribuible a:

Participacion controladora 116,400.00 62,880.00

Participacion no controladora 29,100.00 15,720.00

145,500.00 78,600.00

Resultado integral atribuible a:

Participacion controladora 103,971.00 87,767.00

Participacion no controladora 25,993.00 21,942.00

129,964.00 109,709.00

Utilidad basica por accion ordinaria 0.55 0.36

Por los años terminados el

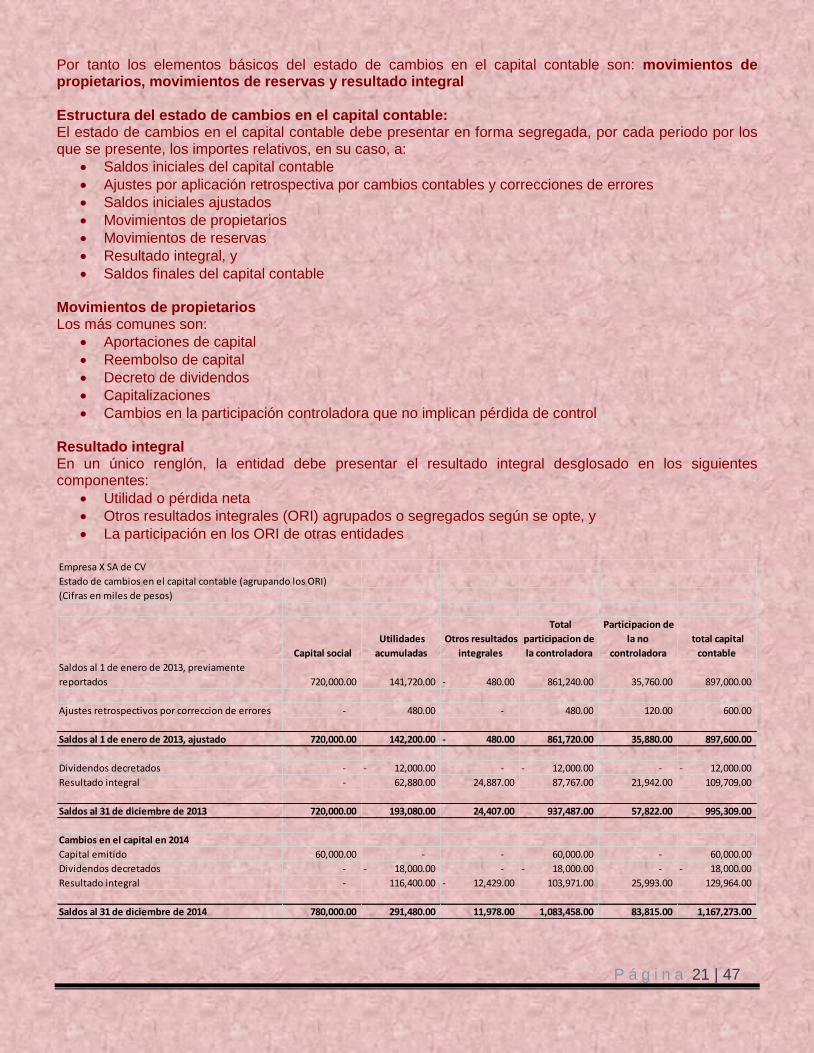

Estado de cambios en el capital contable (NIF B-4) El objetivo de esta norma de información financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de cambios en el capital contable los requisitos mínimos de su contenido y las normas generales de revelación, con el propósito de promover la comparabilidad de la información financiera entre distintas entidades. El estado de cambios en el capital contable debe mostrar una conciliación entre los saldos iniciales y finales del periodo, de cada uno de los rubros que forman parte del capital contable. En términos generales y no limitativos los principales rubros que integran el capital contable son:

Capital contribuido: Aportaciones de propietarios (capital social, aportaciones para futuros aumentos y primas pagadas en colocación de acciones)

Capital ganado: Utilidades y pérdidas generadas, resultados integrales acumulados y reservas.

P á g i n a 21 | 47

Por tanto los elementos básicos del estado de cambios en el capital contable son: movimientos de propietarios, movimientos de reservas y resultado integral Estructura del estado de cambios en el capital contable: El estado de cambios en el capital contable debe presentar en forma segregada, por cada periodo por los que se presente, los importes relativos, en su caso, a:

Saldos iniciales del capital contable

Ajustes por aplicación retrospectiva por cambios contables y correcciones de errores

Saldos iniciales ajustados

Movimientos de propietarios

Movimientos de reservas

Resultado integral, y

Saldos finales del capital contable Movimientos de propietarios Los más comunes son:

Aportaciones de capital

Reembolso de capital

Decreto de dividendos

Capitalizaciones

Cambios en la participación controladora que no implican pérdida de control Resultado integral En un único renglón, la entidad debe presentar el resultado integral desglosado en los siguientes componentes:

Utilidad o pérdida neta

Otros resultados integrales (ORI) agrupados o segregados según se opte, y

La participación en los ORI de otras entidades Empresa X SA de CV

Estado de cambios en el capital contable (agrupando los ORI)

(Cifras en miles de pesos)

Capital social

Utilidades

acumuladas

Otros resultados

integrales

Total

participacion de

la controladora

Participacion de

la no

controladora

total capital

contable

Saldos al 1 de enero de 2013, previamente

reportados 720,000.00 141,720.00 480.00- 861,240.00 35,760.00 897,000.00

Ajustes retrospectivos por correccion de errores - 480.00 - 480.00 120.00 600.00

Saldos al 1 de enero de 2013, ajustado 720,000.00 142,200.00 480.00- 861,720.00 35,880.00 897,600.00

Dividendos decretados - 12,000.00- - 12,000.00- - 12,000.00-

Resultado integral - 62,880.00 24,887.00 87,767.00 21,942.00 109,709.00

Saldos al 31 de diciembre de 2013 720,000.00 193,080.00 24,407.00 937,487.00 57,822.00 995,309.00

Cambios en el capital en 2014

Capital emitido 60,000.00 - - 60,000.00 - 60,000.00

Dividendos decretados - 18,000.00- - 18,000.00- - 18,000.00-

Resultado integral - 116,400.00 12,429.00- 103,971.00 25,993.00 129,964.00

Saldos al 31 de diciembre de 2014 780,000.00 291,480.00 11,978.00 1,083,458.00 83,815.00 1,167,273.00

P á g i n a 22 | 47

Estado de situación financiera El estado de situación financiera muestra información relativa a los recursos y obligaciones financieros de la entidad a una fecha determinada. Todos los rubros de activo, pasivo y capital contable deben presentarse en el estado de situación financiera sin compensarlos entre sí, a menos que la NIF B-12, compensación de activos financieros y pasivos financieros lo requiera o permita. Estructura del estado de situación financiera: El estado de situación financiera muestra la posición financiera de una entidad a un momento determinado y para ese fin se presentan en él los activos (lo que posee la entidad), los pasivos (las deudas de la entidad, es decir, lo que debe la entidad) y la diferencia entre ellos (activos menos pasivos) que es el capital contable de la entidad. El estado de situación financiera se presenta usualmente en cualquiera de los dos formatos siguientes:

En forma de cuenta: Es la presentación más utilizada; Tradicionalmente en ella se muestran, horizontalmente, del lado izquierdo el activo y del lado derecho el pasivo y el capital contable o se muestran en este orden en forma vertical. En este formato el activo es igual a la suma del pasivo y del capital contable

En forma de reporte: Este formato se presenta verticalmente: En primer lugar se presenta el activo, en segundo lugar se incluye el pasivo y en el tercero o último lugar se presenta el capital contable. En este formato el capital contable es igual a la diferencia entre el activo y pasivo.

El estado de situación financiera incluye en los activos a corto plazo (circulantes), según proceda, entre otros los siguientes rubros:

Efectivo y equivalentes de efectivo (NIF C-1)

Efectivo y equivalentes de efectivo restringidos (NIF C-1)

Inversiones a corto plazo (Boletín C-2)

Cuentas y documentos por cobrar a clientes y otros, neto (Boletín C-3)

Inventarios, neto (NIF C-4)

Activos biológicos (Boletín E-1)

Pagos anticipados y otros activos (NIF C-5)

Activos de larga duración disponibles para su venta (Boletín C-5)

Activos relacionados con operaciones discontinuadas (Boletín C-5

Activos por instrumentos financieros derivados y de cobertura (Boletín C-10)

Obra ejecutada por aprobar (Boletín D-7)

Impuestos a la utilidad a favor o por recuperar (NIF D-4)

Partes relacionadas (NIF C-13)

Inversión neta para el arrendador en arrendamientos capitalizables (Boletín D-5) El estado de situación financiera incluye en los activos a largo plazo (no circulantes), según proceda, entre otros los siguientes rubros:

Inventarios, neto (NIF C-4)

Inversiones (Boletín C-2)

Cuentas y documentos por cobrar a clientes y otros, neto (Boletín C-3)

Inversiones reconocidas bajo el método de participación (NIF C-7)

Propiedades, planta y equipo (NIF C-6)

Propiedades de Inversión (circular 55)

Activos biológicos (Boletín E-1)

Activos intangibles, excluyendo el crédito mercantil (NIF C-8)

Activo neto proyectado de planes de beneficios a empleados (NIF D-3)

Activos por instrumentos derivados y de cobertura (Boletín C-10)

Efectivo y equivalentes de efectivo restringidos (NIF C-1)

Pagos anticipados y otros activos (NIF C-5)

P á g i n a 23 | 47

Partes relacionadas (NIF C-13)

Activo por impuesto a la utilidad diferido (NIF D-4)

Activo por participación de los trabajadores en la utilidad diferida (NIF D-3)

Crédito Mercantil (NIF B-7) El estado de situación financiera incluye en los pasivos a corto plazo (circulantes), según proceda, entre otros los siguientes rubros:

Pasivo Proveedores, pasivos acumulados y otras cuentas por pagar (Boletín C-9)

Prestamos (de instituciones financieras y de otros acreedores (Boletín C-9)

Pasivos por emisión de obligaciones y de otros instrumentos de deuda y porción circulante de la deuda a largo plazo (Boletín C-9)

Pasivo por retención de efectivo y cobros por cuenta de terceros (Boletín C-9)

Anticipo de clientes (Boletín C-9)

Pasivos por impuesto a la utilidad causado (NIF D-4)

Obra cobrada por ejecutar (Boletín D-7)

Pasivos por instrumentos financieros derivados y de cobertura (Boletín C-10)

Provisiones (Boletín C-9)

Provisión de pérdidas sobre contratos de construcción (Boletín D-7)

Partes relacionadas (NIF C-13)

Pasivos relacionados con activos disponibles para su venta (Boletín C-15)

Pasivos relacionados con operaciones discontinuadas (Boletín C-15)

Otros pasivos a corto plazo (Boletín C-9) El estado de situación financiera incluye en los pasivos a largo plazo (no circulantes), según proceda, entre otros los siguientes rubros:

Deuda a largo plazo (Boletín C-9)

Provisión de beneficios posteriores al empleo (NIF D-3)

Obligaciones asociadas con el retiro de componentes de propiedad, planta y equipo (NIF C-18)

Provisión por impuestos a la utilidad diferido (NIF D-4)

Provisión por participación de los trabajadores en la utilidad diferida (NIF D-3)

Pasivos por instrumentos derivados y cobertura de largo plazo (Boletín C-10)

Partes relacionadas (NIF C-13)

Porción del pasivo convertible en capital (NIF C-12)

Otros pasivos a largo plazo (Boletín C-9) El estado de situación financiera incluye en el capital contable la porción de participación controladora, y según proceda, entre otros los siguientes rubros:

Capital social (Boletín C-11)

Acciones en tesorería

Prima de emisión o de venta de acciones o capital adicional pagado (Boletín C-11)

Capital aportado por planes de participación a empleados ((NIF D-8)

Aportaciones para futuros aumentos de capital (Boletín C-11)

Otros resultados integrales, netos de impuestos (NIF B-3 y B-4)

Reservas de capital (Boletín C-11)

Utilidades (o perdidas) retenidas o acumuladas (Boletín C-11)

Participación no controladora (NIF B-8) Información a presentar en el estado de situación financiera o en las notas: Deben presentarse, ya sea en el estado de situación financiera o en las notas a los estados financieros, subclasificaciones adicionales de los rubros presentados, clasificados de manera que sea apropiada para las operaciones de la entidad. Por ejemplo, el rubro Propiedades, planta y equipo se integra por clases tales como: edificios, terrenos, maquinaria, equipo de producción, equipo de transporte, equipo de cómputo, moldes y troqueles, Las cuentas por cobrar deben integrarse en clases por cobrar, tales como: clientes, a partes relacionadas y otras.

P á g i n a 24 | 47

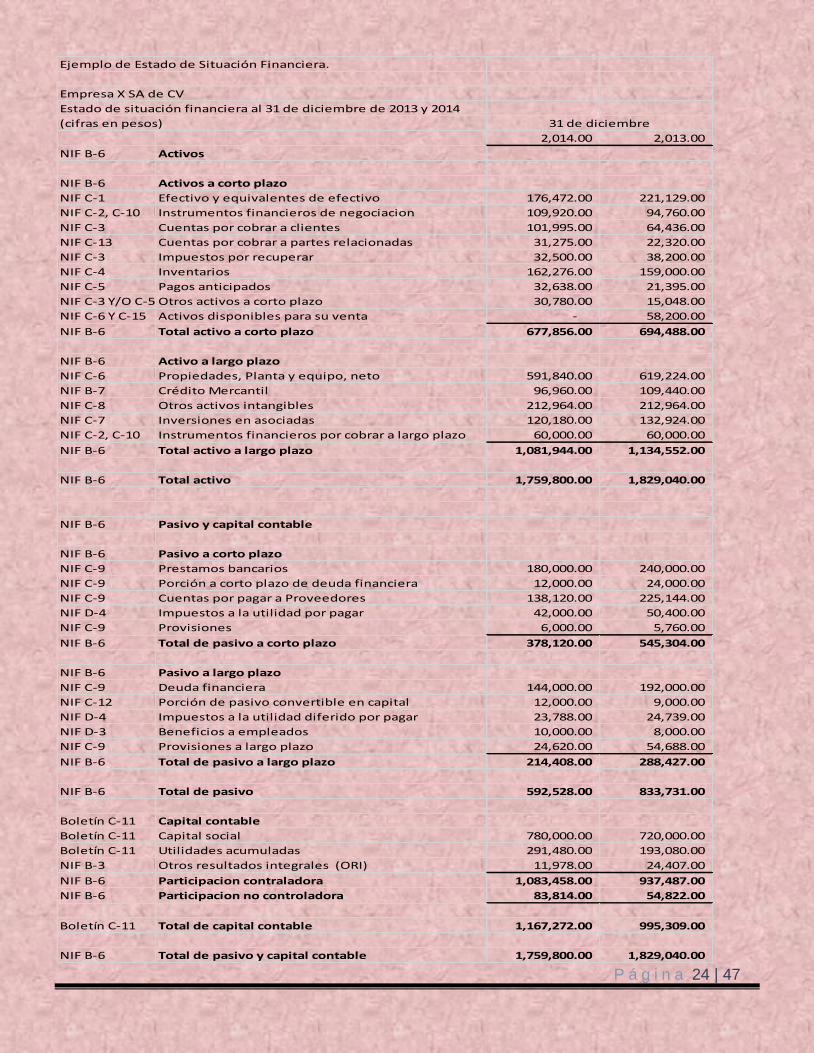

Ejemplo de Estado de Situación Financiera.

Empresa X SA de CV

Estado de situación financiera al 31 de diciembre de 2013 y 2014

(cifras en pesos)

2,014.00 2,013.00

NIF B-6 Activos

NIF B-6 Activos a corto plazo

NIF C-1 Efectivo y equivalentes de efectivo 176,472.00 221,129.00

NIF C-2, C-10 Instrumentos financieros de negociacion 109,920.00 94,760.00

NIF C-3 Cuentas por cobrar a clientes 101,995.00 64,436.00

NIF C-13 Cuentas por cobrar a partes relacionadas 31,275.00 22,320.00

NIF C-3 Impuestos por recuperar 32,500.00 38,200.00

NIF C-4 Inventarios 162,276.00 159,000.00

NIF C-5 Pagos anticipados 32,638.00 21,395.00

NIF C-3 Y/O C-5 Otros activos a corto plazo 30,780.00 15,048.00

NIF C-6 Y C-15 Activos disponibles para su venta - 58,200.00

NIF B-6 Total activo a corto plazo 677,856.00 694,488.00

NIF B-6 Activo a largo plazo

NIF C-6 Propiedades, Planta y equipo, neto 591,840.00 619,224.00

NIF B-7 Crédito Mercantil 96,960.00 109,440.00

NIF C-8 Otros activos intangibles 212,964.00 212,964.00

NIF C-7 Inversiones en asociadas 120,180.00 132,924.00

NIF C-2, C-10 Instrumentos financieros por cobrar a largo plazo 60,000.00 60,000.00

NIF B-6 Total activo a largo plazo 1,081,944.00 1,134,552.00

NIF B-6 Total activo 1,759,800.00 1,829,040.00

NIF B-6 Pasivo y capital contable

NIF B-6 Pasivo a corto plazo

NIF C-9 Prestamos bancarios 180,000.00 240,000.00

NIF C-9 Porción a corto plazo de deuda financiera 12,000.00 24,000.00

NIF C-9 Cuentas por pagar a Proveedores 138,120.00 225,144.00

NIF D-4 Impuestos a la utilidad por pagar 42,000.00 50,400.00

NIF C-9 Provisiones 6,000.00 5,760.00

NIF B-6 Total de pasivo a corto plazo 378,120.00 545,304.00

NIF B-6 Pasivo a largo plazo

NIF C-9 Deuda financiera 144,000.00 192,000.00

NIF C-12 Porción de pasivo convertible en capital 12,000.00 9,000.00

NIF D-4 Impuestos a la utilidad diferido por pagar 23,788.00 24,739.00

NIF D-3 Beneficios a empleados 10,000.00 8,000.00

NIF C-9 Provisiones a largo plazo 24,620.00 54,688.00

NIF B-6 Total de pasivo a largo plazo 214,408.00 288,427.00

NIF B-6 Total de pasivo 592,528.00 833,731.00

Boletín C-11 Capital contable

Boletín C-11 Capital social 780,000.00 720,000.00

Boletín C-11 Utilidades acumuladas 291,480.00 193,080.00

NIF B-3 Otros resultados integrales (ORI) 11,978.00 24,407.00

NIF B-6 Participacion contraladora 1,083,458.00 937,487.00

NIF B-6 Participacion no controladora 83,814.00 54,822.00

Boletín C-11 Total de capital contable 1,167,272.00 995,309.00

NIF B-6 Total de pasivo y capital contable 1,759,800.00 1,829,040.00

31 de diciembre

P á g i n a 25 | 47

Capítulo 3 Las Provisiones de Impuestos, retenciones y

saldos a favor de contribuciones

Objetivo particular Al término del capítulo el lector aprenderá a contabilizar mediante provisiones los impuestos a la utilidad, así como las retenciones, saldos a favor de impuestos, conforme a las disposiciones fiscales correspondientes.

P á g i n a 26 | 47

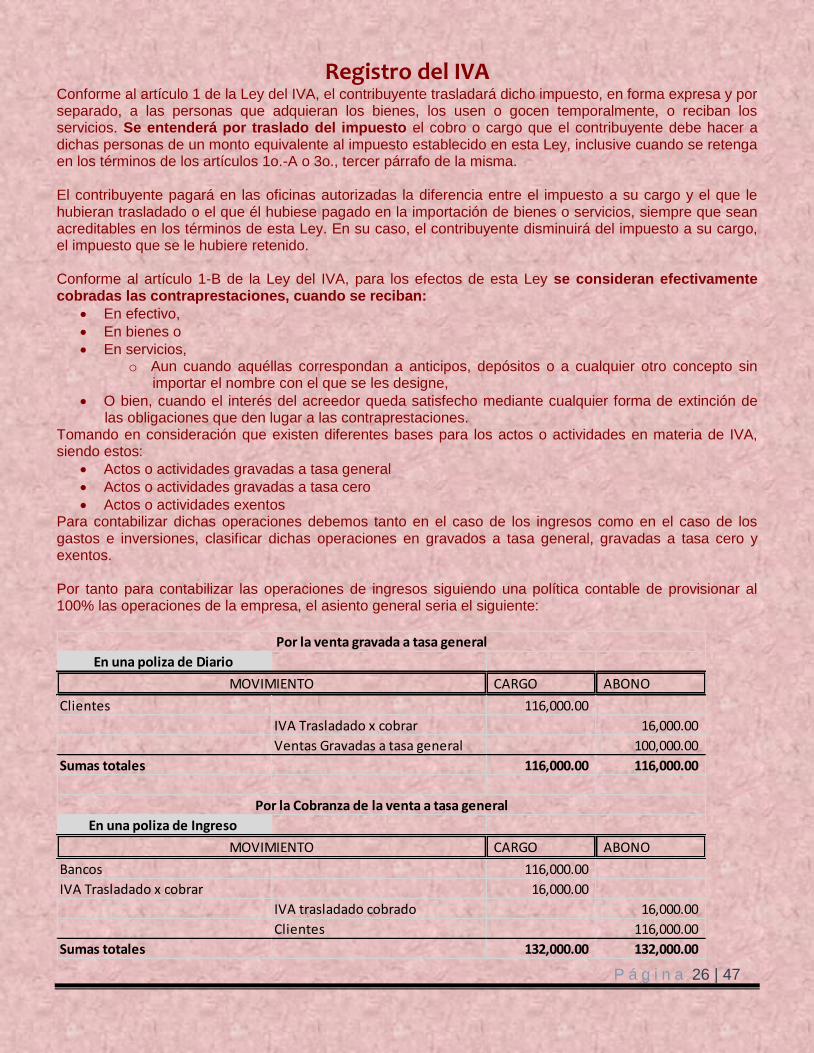

Registro del IVA Conforme al artículo 1 de la Ley del IVA, el contribuyente trasladará dicho impuesto, en forma expresa y por separado, a las personas que adquieran los bienes, los usen o gocen temporalmente, o reciban los servicios. Se entenderá por traslado del impuesto el cobro o cargo que el contribuyente debe hacer a dichas personas de un monto equivalente al impuesto establecido en esta Ley, inclusive cuando se retenga en los términos de los artículos 1o.-A o 3o., tercer párrafo de la misma. El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto a su cargo y el que le hubieran trasladado o el que él hubiese pagado en la importación de bienes o servicios, siempre que sean acreditables en los términos de esta Ley. En su caso, el contribuyente disminuirá del impuesto a su cargo, el impuesto que se le hubiere retenido. Conforme al artículo 1-B de la Ley del IVA, para los efectos de esta Ley se consideran efectivamente cobradas las contraprestaciones, cuando se reciban:

En efectivo,

En bienes o

En servicios, o Aun cuando aquéllas correspondan a anticipos, depósitos o a cualquier otro concepto sin

importar el nombre con el que se les designe,

O bien, cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contraprestaciones.

Tomando en consideración que existen diferentes bases para los actos o actividades en materia de IVA, siendo estos:

Actos o actividades gravadas a tasa general

Actos o actividades gravadas a tasa cero

Actos o actividades exentos Para contabilizar dichas operaciones debemos tanto en el caso de los ingresos como en el caso de los gastos e inversiones, clasificar dichas operaciones en gravados a tasa general, gravadas a tasa cero y exentos. Por tanto para contabilizar las operaciones de ingresos siguiendo una política contable de provisionar al 100% las operaciones de la empresa, el asiento general seria el siguiente:

En una poliza de Diario

CARGO ABONO

Clientes 116,000.00

IVA Trasladado x cobrar 16,000.00

Ventas Gravadas a tasa general 100,000.00

Sumas totales 116,000.00 116,000.00

En una poliza de Ingreso

CARGO ABONO

Bancos 116,000.00

IVA Trasladado x cobrar 16,000.00

IVA trasladado cobrado 16,000.00

Clientes 116,000.00

Sumas totales 132,000.00 132,000.00

Por la venta gravada a tasa general

Por la Cobranza de la venta a tasa general

MOVIMIENTO

MOVIMIENTO

P á g i n a 27 | 47

En una poliza de Diario

CARGO ABONO

Clientes 150,000.00

Ventas Gravadas a tasa cero 150,000.00

Sumas totales 150,000.00 150,000.00

En una poliza de Ingreso

CARGO ABONO

Bancos 150,000.00

Clientes 150,000.00

Sumas totales 150,000.00 150,000.00

En una poliza de Diario

CARGO ABONO

Clientes 120,000.00

Ventas exentas a credito 120,000.00

Sumas totales 120,000.00 120,000.00

En una poliza de Ingreso

CARGO ABONO

Bancos 120,000.00

Clientes 120,000.00

Sumas totales 120,000.00 120,000.00

Por la Cobranza de la venta a tasa cero

MOVIMIENTO

Por la venta exentas

MOVIMIENTO

Por la Cobranza de la venta exenta

MOVIMIENTO

Por la venta gravada a tasa cero

MOVIMIENTO

Por los gastos e inversiones tendríamos, en caso de que se realicen actividades gravadas y exentas:

En una poliza de Diario

CARGO ABONO

GASTOS DE VENTA

Mantenimiento de vehiculos 10,000.00

IVA acreditable por pagar 1,600.00

PROVEEDORES

Taller la excelencia SA 11,600.00

Sumas totales 11,600.00 11,600.00

En una poliza de Egreso

CARGO ABONO

PROVEEDORES

Taller la excelencia SA 11,600.00

IVA acreditable pagado 1,600.00

IVA acreditable por pagar 1,600.00

Bancos 11,600.00

Sumas totales 13,200.00 13,200.00

Por gastos relacionados con actos gravados

MOVIMIENTO

Por el pago del gasto relacionado con actos gravados

MOVIMIENTO

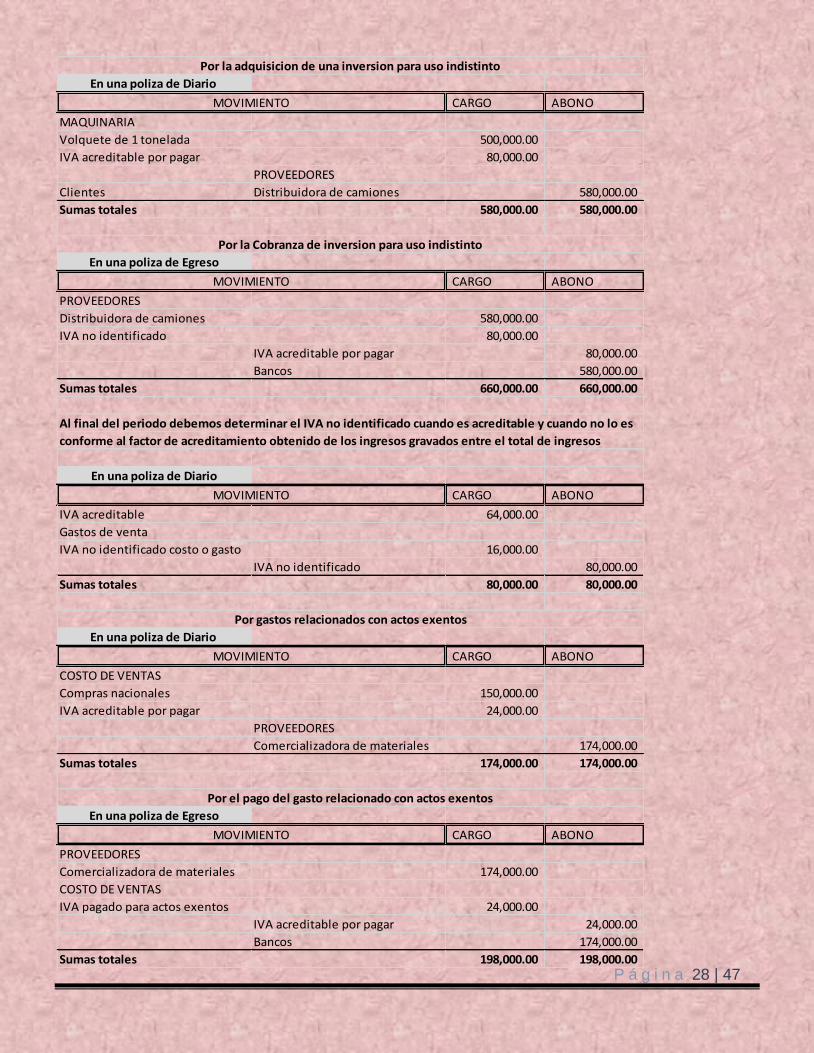

P á g i n a 28 | 47

En una poliza de Diario

CARGO ABONO

MAQUINARIA

Volquete de 1 tonelada 500,000.00

IVA acreditable por pagar 80,000.00

PROVEEDORES

Clientes Distribuidora de camiones 580,000.00

Sumas totales 580,000.00 580,000.00

En una poliza de Egreso

CARGO ABONO

PROVEEDORES

Distribuidora de camiones 580,000.00

IVA no identificado 80,000.00

IVA acreditable por pagar 80,000.00

Bancos 580,000.00

Sumas totales 660,000.00 660,000.00

Al final del periodo debemos determinar el IVA no identificado cuando es acreditable y cuando no lo es

conforme al factor de acreditamiento obtenido de los ingresos gravados entre el total de ingresos

En una poliza de Diario

CARGO ABONO

IVA acreditable 64,000.00

Gastos de venta

IVA no identificado costo o gasto 16,000.00

IVA no identificado 80,000.00

Sumas totales 80,000.00 80,000.00

En una poliza de Diario

CARGO ABONO

COSTO DE VENTAS

Compras nacionales 150,000.00

IVA acreditable por pagar 24,000.00

PROVEEDORES

Comercializadora de materiales 174,000.00

Sumas totales 174,000.00 174,000.00

En una poliza de Egreso

CARGO ABONO

PROVEEDORES

Comercializadora de materiales 174,000.00

COSTO DE VENTAS

IVA pagado para actos exentos 24,000.00

IVA acreditable por pagar 24,000.00

Bancos 174,000.00

Sumas totales 198,000.00 198,000.00

MOVIMIENTO

Por el pago del gasto relacionado con actos exentos

MOVIMIENTO

Por la Cobranza de inversion para uso indistinto

MOVIMIENTO

Por gastos relacionados con actos exentos

MOVIMIENTO

Por la adquisicion de una inversion para uso indistinto

MOVIMIENTO

P á g i n a 29 | 47

Al final del periodo (mes) con conciliación bancaria debemos confirmar que los cheques con los que se pagaron gastos o los cheques recibidos para cobrar ventas efectivamente se hayan aplicado en el mismo mes, en caso de que no se hayan aplicado es decir que hayan quedado en transito por el IVA correspondiente a dichas operaciones debemos hacer un asiento contrario para quitar el efecto fiscal a los IVAS de tales operaciones. El asiento contrario de los cheques expedidos no cobrados es cargo a IVA acreditable por pagar y abono a IVA acreditable pagado y relacionar en el concepto que cheques son, conciliado con estado de cuenta. Asimismo una vez terminado el periodo y conciliado el estado de cuenta bancario, y determinados el IVA trasladado cobrado y el IVA acreditable pagado, se deberá realizar el asiento de cancelación de IVA para provisionar el saldo a favor de IVA o el IVA a pagar del periodo.

En una poliza de Egreso

CARGO ABONO

IVA trasladado cobrado

IVA acreditable pagado

IVA X pagar

IVA a favor

Sumas totales - -

Por la cancelacion de los IVA

MOVIMIENTO

De tal manera que en la balanza de comprobación las cuentas IVA trasladado cobrado e IVA acreditable por pagar deben iniciar y terminar con saldo cero, aun cuando tengan movimientos durante el periodo.

Provisión de los pagos provisionales de impuestos A partir del ejercicio 2015 el único impuesto a cargo de las personas físicas en materia federal es el Impuesto sobre la Renta, por tal motivo se simplifica el registro contable de dicho impuesto. En los pagos provisionales de cada uno de los meses del ejercicio debemos en primer lugar una vez determinado el monto a pagar, hacer el asiento de provisión del importe a pagar de la siguiente manera:

En una poliza de Diario

CARGO ABONO

Pagos Provisionales de ISR (12.1) 40,000.00

ISR por pagar (44.3.) 40,000.00

Sumas totales 40,000.00 40,000.00

En una poliza de Diario

CARGO ABONO

ISR por pagar (44.3.) 40,000.00

Bancos 40,000.00

Sumas totales 40,000.00 40,000.00

MOVIMIENTO

Al mes siguiente o cuando se pague el ISR PP

MOVIMIENTO

Por la provision de ISR pago provisional

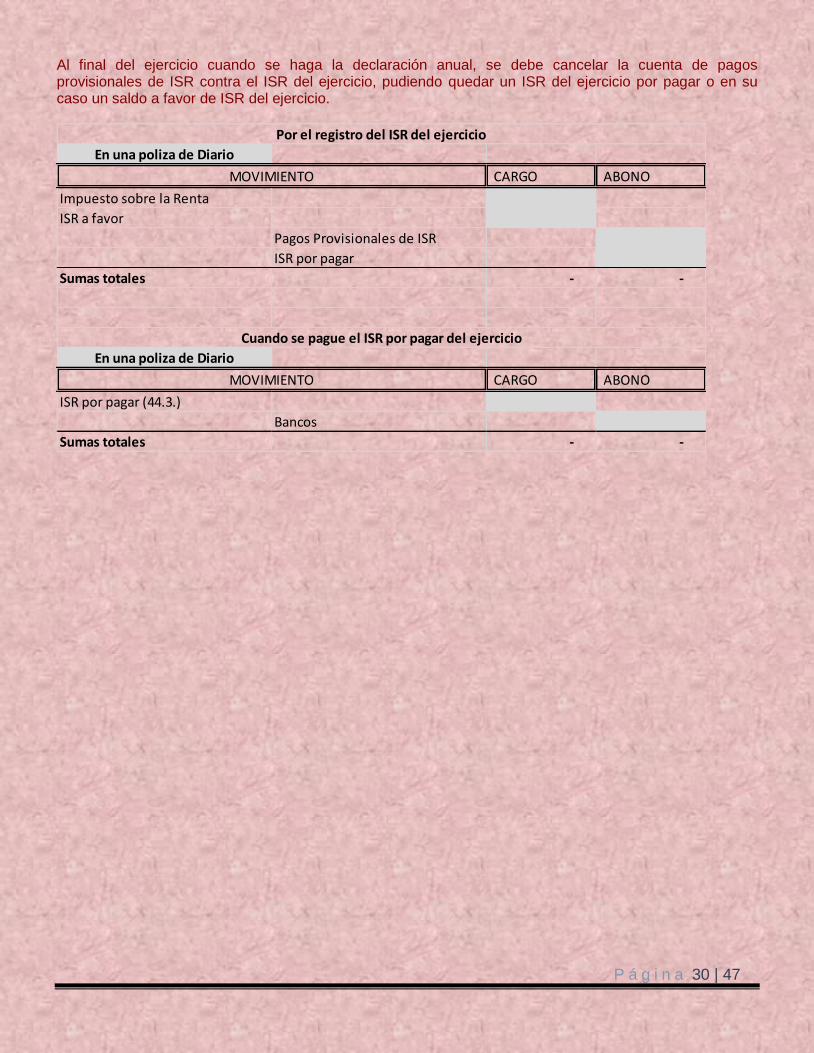

P á g i n a 30 | 47

Al final del ejercicio cuando se haga la declaración anual, se debe cancelar la cuenta de pagos provisionales de ISR contra el ISR del ejercicio, pudiendo quedar un ISR del ejercicio por pagar o en su caso un saldo a favor de ISR del ejercicio.

En una poliza de Diario

CARGO ABONO

Impuesto sobre la Renta

ISR a favor

Pagos Provisionales de ISR

ISR por pagar

Sumas totales - -

En una poliza de Diario

CARGO ABONO

ISR por pagar (44.3.)

Bancos

Sumas totales - -

MOVIMIENTO

Por el registro del ISR del ejercicio

MOVIMIENTO

Cuando se pague el ISR por pagar del ejercicio

P á g i n a 31 | 47

Capítulo 4 Contabilidad Electrónica

Objetivo particular Al término del capítulo el lector conocerá y aplicará las disposiciones relacionadas con la contabilidad electrónica de conformidad con el Código Fiscal de la Federación, su reglamento y la Resolución Miscelánea 2015, así como los Anexos a la misma relacionados con el mismo tema

P á g i n a 32 | 47

Sujetos no obligados a llevar contabilidad en los términos del CFF De acuerdo con la regla 2.8.1.1. de la RMF2015, no estarán obligados a llevar los sistemas contables de conformidad con el CFF, su Reglamento y el Reglamento de la Ley del ISR:

La Federación

Las entidades federativas

Los municipios

Los sindicatos obreros y los organismos que los agrupen

Ni las entidades de la Administración Pública paraestatal, ya sean federales, estatales o municipales y

Los órganos autónomos federales y estatales o Que estén sujetos a la Ley General de Contabilidad Gubernamental

Así como las instituciones que por ley estén obligadas a entregar al Gobierno Federal el importe íntegro de su remanente de operación y el FMP.

Los sujetos a que se refiere el párrafo anterior únicamente llevaran dichos sistemas contables respecto de:

a) Actividades empresariales señaladas en el artículo 16 del CFF;

b) Actos que no den lugar al pago de derechos o aprovechamientos; o bien,

c) Actividades relacionadas con su autorización para recibir donativos deducibles en los términos de la Ley del ISR.

El Artículo 28 del Código Fiscal de la Federación señala que las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

Que integra la contabilidad: Para efectos fiscales, se integra por:

Los libros

Sistemas y registros contables,

Papeles de trabajo,

Estados de cuenta,

Cuentas especiales,

Libros y registros sociales,

Control de inventarios y método de valuación,

Discos y cintas o cualquier otro medio procesable de almacenamiento de datos

Los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros

Además de la documentación comprobatoria de los asientos respectivos

Así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales

o La que acredite sus ingresos y deducciones, o Y la que obliguen otras leyes

En el Reglamento de este Código se establecerá la documentación e información con la que se deberá dar cumplimiento a esta fracción, y los elementos adicionales que integran la contabilidad.

Documentación e información que integra la contabilidad: Conforme al artículo 33 apartado A de del Reglamento del Código Fiscal de la Federación, los documentos e información que integran la contabilidad son:

I. Los registros o asientos contables auxiliares, incluyendo el catálogo de cuentas que se utilice para tal efecto, así como las pólizas de dichos registros y asientos;

II. Los avisos o solicitudes de inscripción al registro federal de contribuyentes, así como su documentación soporte;

P á g i n a 33 | 47

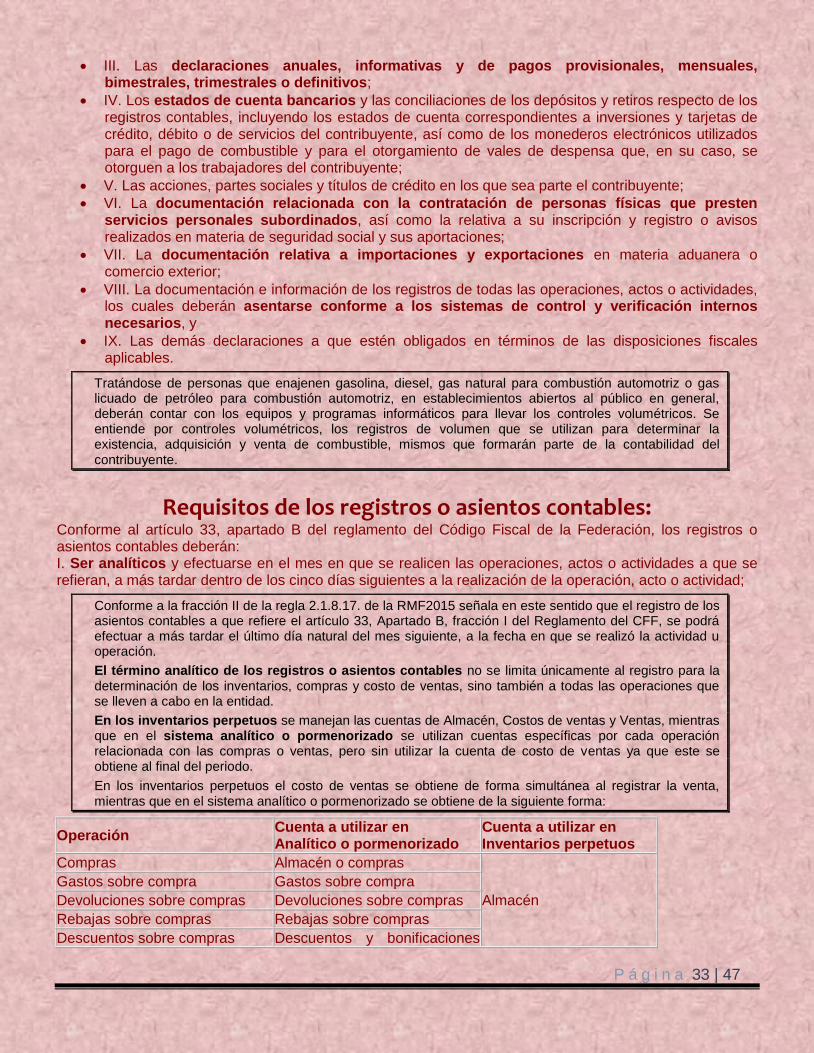

III. Las declaraciones anuales, informativas y de pagos provisionales, mensuales, bimestrales, trimestrales o definitivos;

IV. Los estados de cuenta bancarios y las conciliaciones de los depósitos y retiros respecto de los registros contables, incluyendo los estados de cuenta correspondientes a inversiones y tarjetas de crédito, débito o de servicios del contribuyente, así como de los monederos electrónicos utilizados para el pago de combustible y para el otorgamiento de vales de despensa que, en su caso, se otorguen a los trabajadores del contribuyente;

V. Las acciones, partes sociales y títulos de crédito en los que sea parte el contribuyente;

VI. La documentación relacionada con la contratación de personas físicas que presten servicios personales subordinados, así como la relativa a su inscripción y registro o avisos realizados en materia de seguridad social y sus aportaciones;

VII. La documentación relativa a importaciones y exportaciones en materia aduanera o comercio exterior;

VIII. La documentación e información de los registros de todas las operaciones, actos o actividades, los cuales deberán asentarse conforme a los sistemas de control y verificación internos necesarios, y

IX. Las demás declaraciones a que estén obligados en términos de las disposiciones fiscales aplicables.

Tratándose de personas que enajenen gasolina, diesel, gas natural para combustión automotriz o gas licuado de petróleo para combustión automotriz, en establecimientos abiertos al público en general, deberán contar con los equipos y programas informáticos para llevar los controles volumétricos. Se entiende por controles volumétricos, los registros de volumen que se utilizan para determinar la existencia, adquisición y venta de combustible, mismos que formarán parte de la contabilidad del contribuyente.

Requisitos de los registros o asientos contables: Conforme al artículo 33, apartado B del reglamento del Código Fiscal de la Federación, los registros o asientos contables deberán: I. Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad;

Conforme a la fracción II de la regla 2.1.8.17. de la RMF2015 señala en este sentido que el registro de los asientos contables a que refiere el artículo 33, Apartado B, fracción I del Reglamento del CFF, se podrá efectuar a más tardar el último día natural del mes siguiente, a la fecha en que se realizó la actividad u operación.

El término analítico de los registros o asientos contables no se limita únicamente al registro para la determinación de los inventarios, compras y costo de ventas, sino también a todas las operaciones que se lleven a cabo en la entidad.

En los inventarios perpetuos se manejan las cuentas de Almacén, Costos de ventas y Ventas, mientras que en el sistema analítico o pormenorizado se utilizan cuentas específicas por cada operación relacionada con las compras o ventas, pero sin utilizar la cuenta de costo de ventas ya que este se obtiene al final del periodo.

En los inventarios perpetuos el costo de ventas se obtiene de forma simultánea al registrar la venta, mientras que en el sistema analítico o pormenorizado se obtiene de la siguiente forma:

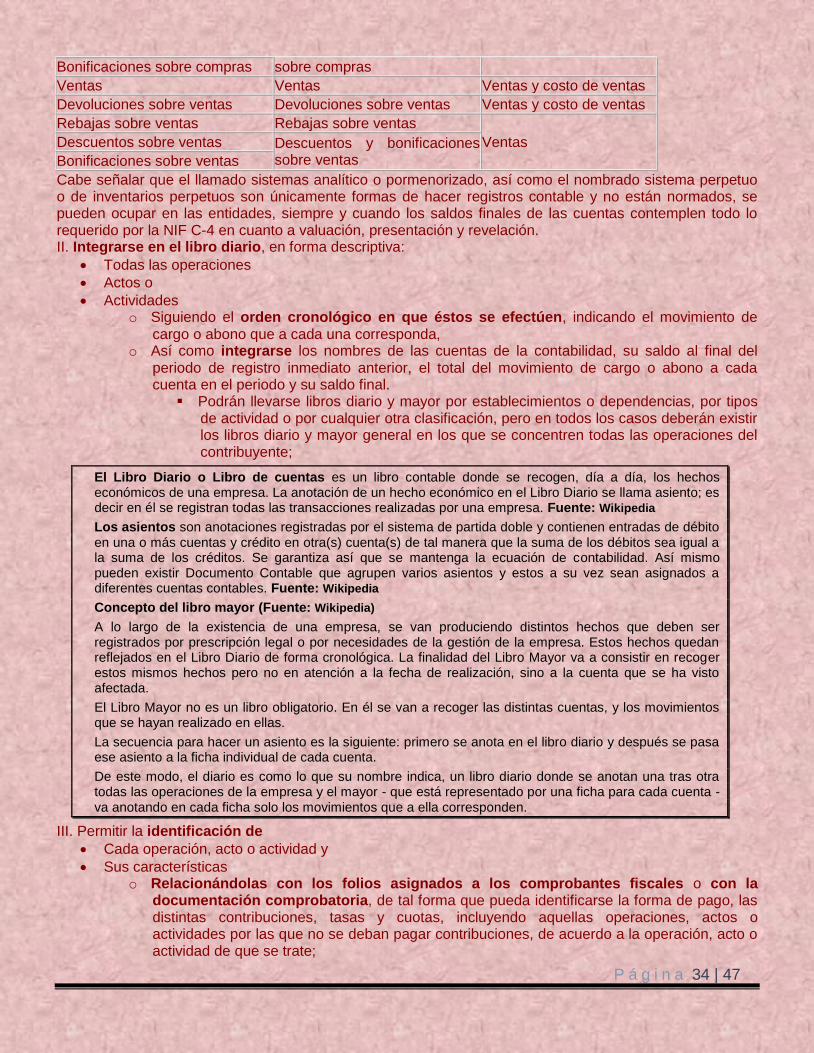

Operación Cuenta a utilizar en Analítico o pormenorizado

Cuenta a utilizar en Inventarios perpetuos

Compras Almacén o compras

Almacén

Gastos sobre compra Gastos sobre compra

Devoluciones sobre compras Devoluciones sobre compras

Rebajas sobre compras Rebajas sobre compras

Descuentos sobre compras Descuentos y bonificaciones

P á g i n a 34 | 47

Bonificaciones sobre compras sobre compras

Ventas Ventas Ventas y costo de ventas

Devoluciones sobre ventas Devoluciones sobre ventas Ventas y costo de ventas

Rebajas sobre ventas Rebajas sobre ventas

Ventas Descuentos sobre ventas Descuentos y bonificaciones sobre ventas Bonificaciones sobre ventas

Cabe señalar que el llamado sistemas analítico o pormenorizado, así como el nombrado sistema perpetuo o de inventarios perpetuos son únicamente formas de hacer registros contable y no están normados, se pueden ocupar en las entidades, siempre y cuando los saldos finales de las cuentas contemplen todo lo requerido por la NIF C-4 en cuanto a valuación, presentación y revelación. II. Integrarse en el libro diario, en forma descriptiva:

Todas las operaciones

Actos o

Actividades o Siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de

cargo o abono que a cada una corresponda, o Así como integrarse los nombres de las cuentas de la contabilidad, su saldo al final del

periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final.

Podrán llevarse libros diario y mayor por establecimientos o dependencias, por tipos de actividad o por cualquier otra clasificación, pero en todos los casos deberán existir los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente;

El Libro Diario o Libro de cuentas es un libro contable donde se recogen, día a día, los hechos económicos de una empresa. La anotación de un hecho económico en el Libro Diario se llama asiento; es decir en él se registran todas las transacciones realizadas por una empresa. Fuente: Wikipedia

Los asientos son anotaciones registradas por el sistema de partida doble y contienen entradas de débito en una o más cuentas y crédito en otra(s) cuenta(s) de tal manera que la suma de los débitos sea igual a la suma de los créditos. Se garantiza así que se mantenga la ecuación de contabilidad. Así mismo pueden existir Documento Contable que agrupen varios asientos y estos a su vez sean asignados a diferentes cuentas contables. Fuente: Wikipedia

Concepto del libro mayor (Fuente: Wikipedia)

A lo largo de la existencia de una empresa, se van produciendo distintos hechos que deben ser registrados por prescripción legal o por necesidades de la gestión de la empresa. Estos hechos quedan reflejados en el Libro Diario de forma cronológica. La finalidad del Libro Mayor va a consistir en recoger estos mismos hechos pero no en atención a la fecha de realización, sino a la cuenta que se ha visto afectada.

El Libro Mayor no es un libro obligatorio. En él se van a recoger las distintas cuentas, y los movimientos que se hayan realizado en ellas.

La secuencia para hacer un asiento es la siguiente: primero se anota en el libro diario y después se pasa ese asiento a la ficha individual de cada cuenta.

De este modo, el diario es como lo que su nombre indica, un libro diario donde se anotan una tras otra todas las operaciones de la empresa y el mayor - que está representado por una ficha para cada cuenta - va anotando en cada ficha solo los movimientos que a ella corresponden.

III. Permitir la identificación de

Cada operación, acto o actividad y

Sus características o Relacionándolas con los folios asignados a los comprobantes fiscales o con la

documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate;

P á g i n a 35 | 47

Conforme a la fracción III de la regla 2.1.8.17. de la RMF2015, cuando no se cuente con la información que permita identificar el medio de pago, se podrá incorporar en los registros la expresión "NA", en lugar de señalar la forma de pago a que se refieren el artículo 33, Apartado B, fracciones III y XIII del Reglamento del CFF, sin especificar si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda.

En los casos en que la fecha de emisión de los CFDI sea distinta a la realización de la póliza contable, el contribuyente podrá considerar como cumplida la obligación si la diferencia en días no es

mayor al plazo previsto en la fracción II de la presente regla.

IV. Permitir la identificación de las inversiones realizadas relacionándolas con

La documentación comprobatoria o

Con los comprobantes fiscales o De tal forma que pueda precisarse:

La fecha de adquisición del bien o de efectuada la inversión Su descripción El monto original de la inversión El porcentaje e importe de su deducción anual, en su caso, Así como la fecha de inicio de su deducción;

Conforme a la fracción I de la regla 2.1.8.17. de la RMF2015, los papeles de trabajo relativos al cálculo de la deducción de inversiones, relacionándola con la documentación comprobatoria que permita identificar la fecha de adquisición del bien, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, son parte de la contabilidad.

V. Relacionar cada operación, acto o actividad con

Los saldos que den como resultado las cifras finales de las cuentas; VI. Formular los estados:

De posición financiera, (Estado de situación Financiera según NIF B-6)

De resultados, (Estado de Resultado integral según NIF B-3)

De variaciones en el capital contable, (Estado de cambios en el capital contable según NIF B-4)

De origen y aplicación de recursos, (Estado de flujos de efectivo según NIF B2)

Así como las balanzas de comprobación,

Incluyendo las cuentas de orden y

Las notas a dichos estados; VII. Relacionar los estados de posición financiera con las cuentas de cada operación; VIII. Identificar las contribuciones que se deban cancelar o devolver, en virtud de

Devoluciones que se reciban y

Descuentos o bonificaciones que se otorguen o Conforme a las disposiciones fiscales;

IX. Comprobar el cumplimiento de los requisitos relativos al

Otorgamiento de estímulos fiscales y de subsidios; X. Identificar los bienes distinguiendo, entre

Los adquiridos o producidos,

Los correspondientes a materias primas y productos terminados o semiterminados,

Los enajenados, así como los destinados a donación o, en su caso, destrucción; XI. Plasmarse en idioma español y consignar los valores en moneda nacional.

o Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma distinto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación;

XII. Establecer por centro de costos

Identificando las operaciones, actos o actividades de cada sucursal o establecimiento o Incluyendo aquéllos que se localicen en el extranjero;

XIII. Señalar:

La fecha de realización de la operación, acto o actividad,

P á g i n a 36 | 47

Su descripción o concepto

La cantidad o unidad de medida en su caso,

La forma de pago de la operación, acto o actividad, especificando si fue o De contado o A crédito, o A plazos o o En parcialidades, y o El medio de pago o de extinción de dicha obligación, según corresponda.

Tratándose de operaciones a crédito, a plazos o en parcialidades, por cada pago o abono que se reciba o se realice, incluyendo el anticipo o enganche según corresponda además de lo señalado en el párrafo anterior, deberán registrar el monto del pago, precisando si se efectúa en efectivo, transferencia interbancaria de fondos, cheque nominativo para abono en cuenta, tarjeta de débito, crédito o de servicios, monedero electrónico o por cualquier otro medio. Cuando el pago se realice en especie o permuta, deberá indicarse el tipo de bien o servicio otorgado como contraprestación y su valor;

Conforme a la fracción III de la regla 2.1.8.17. de la RMF2015, cuando no se cuente con la información que permita identificar el medio de pago, se podrá incorporar en los registros la expresión "NA", en lugar de señalar la forma de pago a que se refieren el artículo 33, Apartado B, fracciones III y XIII del Reglamento del CFF, sin especificar si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda.

XIV. Permitir la identificación de los depósitos y retiros en las cuentas bancarias abiertas a nombre del contribuyente y conciliarse contra

Las operaciones realizadas y

Su documentación soporte, o Como son los estados de cuenta emitidos por las entidades financieras;

XV. Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar Cada unidad,

Tipo de mercancía o producto en proceso y

Fecha de adquisición o enajenación según se trate,

Así como el aumento o la disminución en dichos inventarios y

Las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción,

Así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos. o Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método

de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda;

Para efectos de las Normas de Información Financiera en la NIF C-4, las fórmulas de asignación del costo (antes método) son aquellas fórmulas que se utilizan para asignar el costo unitario de los inventarios y son: costos identificados, costos promedios y primeras entradas primeras salidas, (ultima salidas primeras salidas no se considera por NIF como una fórmula de asignación de costo)

Los métodos de valuación de inventarios (antes sistemas) son un conjunto de procedimientos que se

utilizan para valuar los inventarios y son: costo de adquisición, costo estándar y detallistas

XVI. Los registros relativos a la opción de diferimiento de la causación de contribuciones conforme a las disposiciones fiscales

En el caso que se celebren contratos de arrendamiento financiero. o Dichos registros deberán permitir identificar la parte correspondiente de las operaciones en

cada ejercicio fiscal, inclusive mediante cuentas de orden; XVII. El control de los donativos de los bienes recibidos por las donatarias autorizadas en términos de la Ley del Impuesto sobre la Renta, el cual deberá permitir identificar:

P á g i n a 37 | 47

A los donantes

Los bienes recibidos

Los bienes entregados a sus beneficiarios

Las cuotas de recuperación que obtengan por los bienes recibidos en donación y

El registro de la destrucción o donación de las mercancías o bienes en el ejercicio en el que se efectúen, y

XVIII. Contener el impuesto al valor agregado

Que le haya sido trasladado al contribuyente y

El que haya pagado en la importación, o Correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos

siguientes: a) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que deban pagar el impuesto; b) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que no deban pagar el impuesto, y c) La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen indistintamente para realizar tanto actividades por las que se deba pagar el impuesto, como aquéllas por las que no se está obligado al pago del mismo.

Cuando el destino de los bienes o servicios varíe y se deba efectuar el ajuste del acreditamiento previsto en el artículo 5o.-A de la Ley del Impuesto al Valor Agregado, se deberá registrar su efecto en la contabilidad.

Medios electrónicos para el registro o asientos que integran la contabilidad

La fracción III del artículo 28 del Código Fiscal de la Federación indica que; los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las reglas de Miscelánea. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente. Conforme al artículo 35 del reglamento del CFF, el contribuyente deberá

Conservar y almacenar como parte integrante de su contabilidad o Toda la documentación relativa al diseño del sistema electrónico donde almacena y procesa

sus datos contables y los diagramas del mismo, o Poniendo a disposición de las Autoridades Fiscales el equipo y sus operadores para que las

auxilien cuando éstas ejerzan sus facultades de comprobación y, en su caso,

Deberá cumplir con las normas oficiales mexicanas correspondientes vinculadas con la generación y conservación de documentos electrónicos.

Contribuyente en suspensión de actividades El contribuyente que se encuentre en suspensión de actividades deberá