ley de supervisiÓn y regulaciÓn del sistema financiero

TRANSCRIPT

LEY DE SUPERVISIÓN Y REGULACIÓN DEL

SISTEMA FINANCIERO

En El Salvador, actualmente 5 instituciones tienen a su cargo la regulación y supervisión del sistema financiero:

◦ Banco Central de Reserva (BCR)◦ Instituto de Garantía de Depósitos (IGD)◦ Superintendencia del Sistema

Financiero (SSF)◦ Superintendencia de Pensiones (SP)◦ Superintendencia de Valores (SV)

Sistema de supervisión y regulación financiera

Composición del

SistemaArt. 1.-

Superintendencia del

Sistema Financiero

Banco Central de Reserva de El Salvador

Preservar la estabilidad del sistema financiero

Velar por la eficiencia y transparencia del mismo

Así como velar por la seguridad y

solidez de los integrantes

OBJETO DEL SISTEMA

Art. 2

a) Cumplir y hacer cumplir, las leyes, reglamentos, normas técnicas y asimismo, emitir.

b) Autorizar la constitución, funcionamiento.

c) Monitorear preventivamente los riesgos.

d) Propiciar el funcionamiento eficiente, transparente y ordenado del sistema financiero;

e) Acordar la intervención de algún integrante del sistema financiero.

f) Requerir la colaboración de otras Instituciones del Estado para la realización de sus atribuciones, etc.

Supervisión de la superintendencia del sistema financiero art. 3.-

Supervisión

S.S.F.

FacultadesArt. 4.-

Mercado de valoresArt. 5.-

Sistema de ahorro para

pensiones y otros sistemas

previsionalesArt. 6.-

Supervisados ,Todas las

institucionesart.7.-

El sistema FinancieroEstructura de la Supervisión

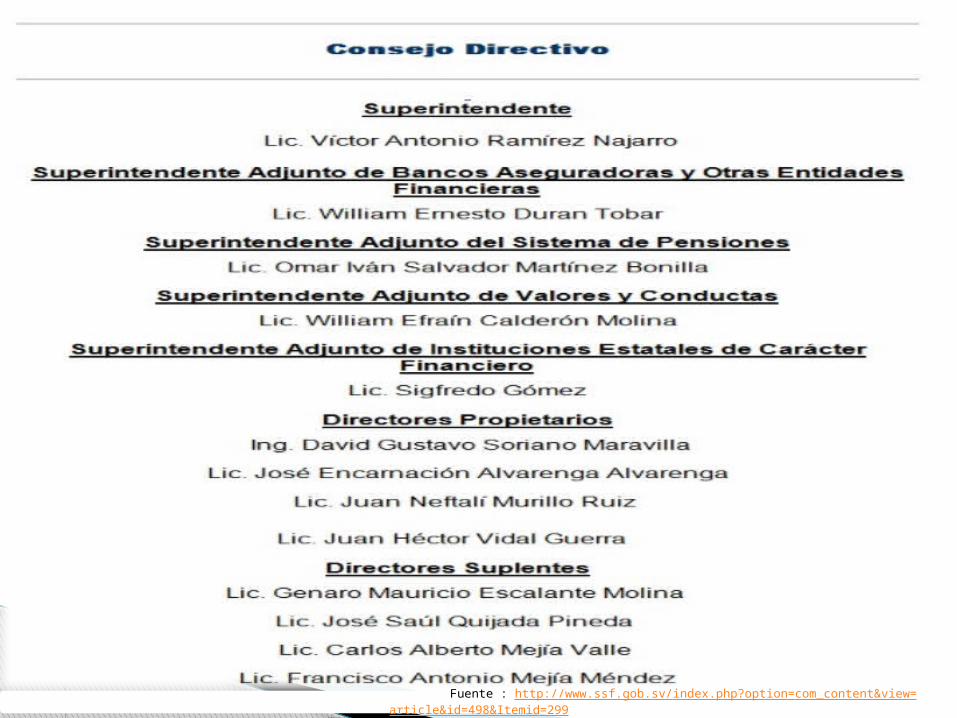

Conformación de la superintendencia

Consejo Directivo

El superintendente del S.S.F, y Adjuntos

Funcionarios y Empleados

Fuente : http://www.ssf.gob.sv/index.php?option=com_content&view=article&id=498&Itemid=299

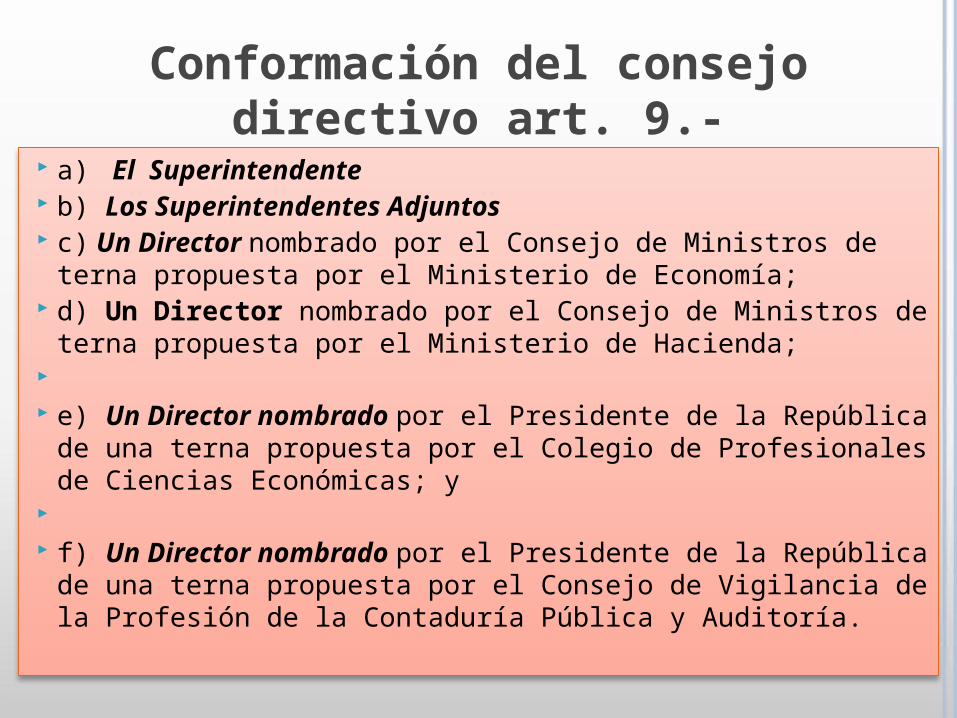

a) El Superintendente b) Los Superintendentes Adjuntos c) Un Director nombrado por el Consejo de Ministros de

terna propuesta por el Ministerio de Economía; d) Un Director nombrado por el Consejo de Ministros de

terna propuesta por el Ministerio de Hacienda; e) Un Director nombrado por el Presidente de la

República de una terna propuesta por el Colegio de Profesionales de Ciencias Económicas; y

f) Un Director nombrado por el Presidente de la República

de una terna propuesta por el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoría.

Conformación del consejo directivo art. 9.-

a) Emitir resoluciones pertinentes para los supervisores

b) Definir políticas y criterios.

c) Autorizar: suspensión de operaciones, modificación de pactos sociales, etc.

d) Monitorear previamente los registros de los integrantes . S.f.

e) Designar o remover miembros .

f) Emitir reglamentos internos y de trabajo

g) Definir y aprobar la estructura organizativa de la Superintendencia, etc.

Facultades del consejo directivo art. 15

CAPITULO III“ DEL SUPERINTENDENTE Y DE LOS

SUPERINTENDENTES ADJUNTOS”

“Ley de supervisión y regulación del sistema financiero”

ART 19

RESPONSABILIDADES DEL SUPERINTENDENTE

Dirigir la Superintende

ncia Ejecutar los

acuerdos y resolucion

es del Consejo

Conocer las políticas

internas de los

integrantes del sistema financiero

Efectuar la supervisión individual y consolidada

de los integrantes

Imponer las sanciones

correspondientes de

conformidad a las leyes

Informar a la Fiscalía

General de la República de

cualquier hecho que

presuntamente sea

constitutivo de delito

Vigilar la liquidación de los integrantes

del sistema financiero.

Auditar los procesos de

administración

Ejercer las demás

funciones de vigilancia,

inspección y fiscalización

Para facilitar la coordinación de las labores de supervisión, el Superintendente y los Superintendentes Adjuntos deberán compartir entre sí la información de la cual tengan conocimiento, principalmente la relacionada con:◦ La estrategia diseñada para supervisar a los integrantes

del sistema financiero y sus operaciones.◦ Los resultados de la supervisión individual y consolidada

de los integrantes del sistema financiero, las medidas adoptadas y la eficacia de las mismas, así como su perfil de riesgo, evolución, naturaleza y causas del mismo;

◦ Los incumplimientos detectados así como la efectividad de las medidas adoptadas ante tales incumplimientos;

◦ Estudios efectuados sobre las tendencias, transparencia, eficiencia y funcionamiento ordenado de los mercados financieros,

◦ Análisis de vulnerabilidad de los integrantes del sistema financiero considerando su desempeño histórico, las expectativas de

COORDINACIÓN INTERNA DE LA SUPERINTENDENCIA

Delegación de competencia. (Art. 24)

El Superintendente podrá delegar en los Superintendentes Adjuntos o en otros funcionarios de la Superintendencia el ejercicio de las competencias, atribuciones y facultades que la ley le encomienda a éste y que son de su responsabilidad, definiendo directrices para su actuación y la forma en la que le rendirán informes

Sustitución de funcionarios

(Art. 26-27)Los funcionarios de la

Superintendencia podrán ser sustituidos por quien designe el Superintendente cuando éstos suplan a los Superintendentes Adjuntos. Los miembros del Consejo, el Superintendente y los Superintendentes Adjuntos sólo podrán ser juzgados por los tribunales comunes por los delitos que hubieren cometido.

Responsabilidad de daños

(Art. 28)Cualquier resolución, acción u

omisión de los miembros del Consejo, del Superintendente o de los Superintendentes Adjuntos que contravenga las disposiciones constitucionales los hará incurrir en responsabilidad personal por los daños que hubieren causado de conformidad al artículo 245 de la Constitución.

Comunicación de las resoluciones (Art. 29)

Para su validez, las resoluciones del Consejo, del Superintendente, de los Superintendentes Adjuntos o de otros funcionarios de la Superintendencia cuando actúen por delegación del Superintendente, que deban ser cumplidas por los supervisados, se harán del conocimiento de los mismos en forma directa, por fax u otro medio electrónico que garantice su autenticidad y recepción.

Coordinación con el Banco Central (Art. 30)

La Superintendencia y el Banco Central con el objeto de preservar la estabilidad del sistema financiero y velar por la eficiencia y transparencia del mismo, actuando dentro de la competencia legal de cada institución, deberán establecer los mecanismos que les permitan actuar coordinadamente, de forma transparente y eficiente.

CAPITULO IV“ DEL PROCESO DE SUPERVISIÓN”

ART. 31

• Supervisión

ART. 33

• Información confidencial

Art. 35

• Obligaciones de los supervisados

Art. 39

• Comité de auditoría

Art. 40

• Declaración y deber de informar

Art. 41

• Falta de colaboración

OBLIGACIONES DEL COMITÉ DE AUDITORIA

Velar por el cumplimient

o de los acuerdos de

la Junta General u organismo máximo, de

la Junta Directiva

Dar seguimiento a

las observaciones

que se formulen en los informes del auditor interno, del

auditor externo, de la Superintende

ncia y de otras

instituciones públicas

Colaborar en el diseño y aplicación del control

interno, proponiendo las medidas correctivas pertinentes

normas técnicas se establezcan con el objeto de fortalecer el gobierno corporativo

de los mencionados integrantes y

el control interno, de acuerdo a mejores prácticas

internacionales.

El cumplimiento de las disposiciones legales,

reglamentarias y normativas que regulan la actividad de los

integrantes del sistema financiero.

La adopción y actualización de políticas y mecanismos para la

gestión de riesgos.La adecuada implementación de medidas para corregir

incumplimientos a las políticas y a las irregularidades.La adecuada revelación contable

de la realidad económica y financiera

El eficiente funcionamiento de los sistemas de registro,

tratamiento, almacenamiento, transmisión, producción,

seguridad y control de los flujos de información

La calidad y suficiencia de los informes que deban presentarse

a las Juntas Generales de Accionistas u órganos superiores

de administración

La capacitación sistemática y especializada de sus cuadros

gerenciales y demás personal, conforme a las mejores prácticas

internacionales

Informar a la Superintendencia todos los hechos relevantes,

según se determine en la normativa técnica que al efecto

se emita

OBLIGACIONES DE LOS SUPERVISADOS

Conocimiento de las disposiciones

legales y normativas así

como los instructivos

emitidas por la superintendencia.

Cumplimiento de las

disposiciones legales

y normativas de la

superintendencia.

Adopción de políticas éticas de conducta, manejo de conflicto de intereses , uso de información privilegiada, cumplimiento de principios y alcance de los objetivos.

Adopción y actualización

de políticas y mecanismos

para la gestión de riesgos,

identificarlos, evaluarlos y

revelar a las mejores

practicas internacionales

Otras obligaciones que le

competen a los directores,

gerentes y demás

funcionarios que ostenten

cargos de dirección en los

integrantes del sistema

financiero.

OBLIGACIONES DE LOS SUPERVISADOS

Adecuada

divulgación, la

oportuna

disponibilidad de la

información sobre el

desempeño de las

actividades,

transparencia de las

operaciones y el

estado financiero para

la toma de decisiones.

La calidad y

suficiencia de los

informes que deban

presentarse a las

juntas generales de

accionistas u

órganos superiores

de administración.

La adopción e

implementación de

estándares de

gobierno

corporativo en la

gestión, dirección y

control de las

operaciones.

Informar a la

superintendencia

todos los hechos

relevantes, según

se determine en la

normativa técnica

que al efecto se

emita.

Eficiente

funcionamiento de

los sistemas de

registro,

tratamiento,

almacenamiento,

transmisión,

producción,

seguridad y control

de los flujos de

información.

CONCEPTOS

QUÉ ES UN COMITÉ DE AUDITORIA

SU ORIGEN

QUÉ ES COMITÉ DE AUDITORIA

El Comité de Auditoría es un organismo de control que se puede

encontrar principalmente en organizaciones de cierta magnitud, y que

está destinado a supervisar el control interno de las organización y el

accionar de las auditorías, tanto interna como externa. Los miembros

de Auditoría son designados por el Directorio.

SUS ORIGENES

En los últimos tiempos se ha venido hablando de gobierno corporativo y

del papel del comité de auditoría, motivado por el escándalo de Enron,

los graves sucesos del 11 de Septiembre del 2001 y la recesión

económica del mismo año, todo con el fin de reducir al mínimo los riesgos

similares en las inversiones de los accionistas.

OBLIGACIONES

Velar por el cumplimiento de los acuerdos de

Junta Directiva y de las disposiciones de la

superintendencia

Velar por el seguimiento de las deficiencias

reportadas por los auditores externos y fiscales,

auditoria interna, y la superintendencia.

Colaborar en el diseño y aplicación del control

interno, proponiendo las medidas correctivas

pertinentes ante deficiencias detectadas

OBLIGACIONES DEL COMITÉ DE AUDITORÍA

• El Superintendente podrá citar o tomar declaración en todo momento a cualquier

persona que tenga conocimiento de algún hecho que se requiera aclarar en alguna

operación de los supervisados.

• Los directores, administradores, gerentes, empleados, auditores externos, otros

funcionarios y demás personas que presten servicios en cualquier integrante del

sistema financiero, deberán informar a la Superintendencia de todos aquellos

acontecimientos de los cuales hayan tenido conocimiento en el desempeño de sus

funciones que hagan presumir la existencia de hechos o circunstancias que pudieran

considerarse ilícitos, o que pudieran poner en riesgo la estabilidad y funcionamiento

del integrante del sistema financiero.

DECLARACION Y DEBER DE INFORMAR

MEDIDAS PREVENTIVAS

Restricción de nuevos créditos

Enajenación o Liquidación de Activos, la

reducción de activos o contingencias.

La reducción de Gastos de Operación.

La absorción de perdidas a cargo de las

cuentas patrimoniales, capitalización de

reservas, de provisiones o de utilidades

realmente percibidas.

Aumento del capital mientras se ponen en

practica soluciones permanentes

encaminadas a fortalecer la institución.

Suspensión o limitación de los dividendos al

ser distribuidos.

INFRACCIONES Y SANCIONES

IMPOSICION DE SANCIONES

La Superintendencia podrá imponer sanciones a los

supervisados de la manera siguiente: Amonestación

escrita, multa, inhabilitación, suspensión, cancelación

en el registro respectivo.

Para la imposición de una sanción, la

superintendencia deberá tener en cuenta: La

gravedad del daño, o del probable peligro de quienes

podrían salir afectados por la infracción cometida.

La superintendencia informará a la Fiscalía General

de la Republica para que ejerza las funciones que la

misma constitución le confiere.

Cuando se impongan sanciones, el auditor externo,

en su informe, deberá incluir la revelación de las

infracciones, incumplimientos que hayan incurridos los

directores, funcionarios, gerentes, auditores a fin de

que estos tengan conocimientos la Junta General de

Accionistas.

Las sanciones que se pongan serán dadas

conocer al consejo de vigilancia de la contaduría

publica y de auditoría.

Los recursos percibidos de las sanciones

aplicadas deberán ser depositados en el Fondo

General de la Nación. El director, funcionario, administrador, integrante

del sistema financiero que no permita, obstaculice o impida que realice la inspección la Superintendencia será sancionado por hasta un mil salarios mínimos del sector comercio. ($224.21)

Los supervisados que incurran en las siguientes conductas: Elaboración o preparación de estados financieros alterados o falsos, alteración en los balances, libros, estados, cuentas, que desvié, obstaculice la supervisión por la Superintendencia será sancionado: Cuatro porciento del Patrimonio en caso de personas jurídicas y de un mil salarios mínimos en caso de personas naturales.

Art. 48 Los directores, funcionarios, gerentes o administradores de los integrantes del sistema financiero, serán sancionados; si la sanción fuere de multa ésta podrá ser de una cuantía hasta de quinientos salarios mínimos urbanos del sector comercio

Se encontraren partidas en la contabilidad sobre

las cuales no se presentaren las debidas

justificaciones documentadas.

Los estados financieros no se hubiesen elaborado

y publicado en su plazo legal.

Habiéndose publicado los estados financieros

contengan errores u omisiones.

Los dividendos o los aumentos de capital por

capitalización no utilidades no tengan origen en las

ganancias reales.

Se apliquen perdidas de un ejercicio contra las

utilidades no distribuibles.

Hayan autorizado créditos en violación a las leyes.

La Superintendencia organizará y mantendrá actualizados los registros que las leyes le encomiendan.

Integrantes y accionistas del sistema financiero.

Auditores externos. Los peritos. Otros registros que las leyes

especiales establezcan.

REGISTROS

Art. 78 LSRSF

La inspección y vigilancia de las operaciones y de la contabilidad de la Superintendencia estará a cargo de:

AUDITORIA

Un auditor interno, nombrado por el Consejo.

El examen de los estados financieros de la Superintendencia a cargo de un auditor externo.

rendirá informes a la Superintendencia.

Art. 84 LSRSF

La Superintendencia deberá informar al público periódicamente, por los medios que considere conveniente, los fines y el funcionamiento de los mercados financieros, a efectos de crear cultura financiera y previsional en los usuarios.

DIVULGACIÓN DE INFORMACIÓN AL PUBLICO

Art. 89 LSRSF

El personal de la Superintendencia se regirá por:

Las disposiciones del Reglamento Interno de Trabajo: contemplará el régimen laboral concerniente al sistema de remuneraciones, ascensos, capacitaciones y la metodología de evaluación de desempeño del personal.

Instrumentos administrativos internos.

REGLAMENTO INERNO

Art. 91 LSRSF

Cuando cualquiera de los miembros del Consejo, sean demandados por el ejercicio de sus facultades legales: la Superintendencia deberá

proveer la asistencia legal . Por actos ejecutados en el

cumplimiento de sus funciones u obligaciones.

Pudiendo también en este caso contratar servicios profesionales externos.

ASISTENCIA LEGAL

Art. 95 LSRSF

Queda prohibido a todo funcionario, empleado, delegado, agente, asesor, auditor, proveedor, revelar cualquier detalle de los informes que haya emitido o dar noticia de cualquier hecho reservado.

Se prohíbe al personal de la Superintendencia recibir directa o indirectamente dinero y otros efectos.

PROHIBICIONES

Art. 96 LSRSF

DE LA REGULACIÓN TÉCNICA

El Banco Central es el responsable de velar por que el marco normativo aplicable al sistema financiero se revise periódicamente procurando su actualización oportuna.

El Banco Central creara un Comité de Normas, el cual esta precedido por el presidente de dicho órgano.

DE LA REGULACIÓN TÉCNICA

CONTINUIDAD Y TRASLADO DE POTESTADES

La Superintendencia se regirá por las disposiciones de la presente Ley y por lo dispuesto en otras leyes que le sean aplicables

Para cumplir con las disposiciones del Art.35.- los integrantes del SF deberán presentar a la Superintendencia un plan de políticas y mecanismos, dentro de los seis meses siguientes a la vigencia d esta ley.

DE LAS POLÍTICAS INTERNAS DE LOS INTEGRANTES DEL SISTEMA FINANCIERO

La facultad de nombrar auditores externos conferida al Banco Central de Reserva de El Salvador

NOMBRAMIENTO DE AUDITORES EXTERNOS

GRACIAS POR SU ATENCIÓNPRESTADA

PREGUNTAS Y RESPUESTAS