la nueva contabilidad en el impuesto sobre sociedades · la nueva contabilidad en el impuesto sobre...

TRANSCRIPT

La nuevaContabilidaden el ImpuestosobreSociedades

Rafael Cosín OchaítaInspector de Hacienda del Estado

Ingeniero Superior IndustrialLicenciado en Ciencias Empresariales

(Contenido actualizado a febrero 2009)

Libro 1.indb 1Libro 1.indb 1 26/02/2009 16:21:3226/02/2009 16:21:32

LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES

© Wolters Kluwer España, S.A.

Edita: Edición Fiscal CISS

SERVICIO DE ATENCIÓN AL CLIENTE902 250 500 tel 902 250 502 fax [email protected] C/ Colón, 1 - 5ª planta46004 VALENCIAwww.ciss.es

Primera edición: Febrero 2009

Depósito legal: M-9719-2009

I.S.B.N.: 978-84-8235-760-7

Diseño portada: LaClaveGeneral Urrutia, 65 - esc.3, pta. 2 - Valencia

Compone: Wolters Kluwer España, S.A.

Imprime: Grefol, S.L.Polígono Industrial n.º 2, Parcela 1, La Fuensanta28936 Móstoles (Madrid)

© WOLTERS KLUWER ESPAÑA, S.A. Todos los derechos reservados. A los efectos del art. 32 del Real Decreto Legislativo 1/1996, de 12 de abril, por el que se aprueba la Ley de Propiedad Intelectual, Wolters Kluwer España, S.A., se opone expresamente a cualquier utilización del contenido de esta publicación sin su expresa autorización, lo cual incluye especialmente cualquier reproducción, modifi cación, registro, copia, explotación, distribución, comunicación, transmisión, envío, reutilización, publicación, tratamiento o cualquier otra utilización total o parcial en cualquier modo, medio o formato de esta publicación.

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la Ley. Diríjase a CEDRO (Centro Español de Derechos Reprográfi cos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.

El editor y los autores no aceptarán responsabilidades por las posibles consecuencias ocasionadas a las personas naturales o jurídicas que actúen o dejen de actuar como resultado de alguna información contenida en esta publicación.

Nota de la Editorial: El texto de las resoluciones judiciales contenido en las publicaciones y productos de Wolters Kluwer España, S.A. es suministrado por el Centro de Documentación Judicial del Consejo General del Poder Judicial, único organismo legalmente facultado para la recopilación de dichas resoluciones. El tratamiento de los datos de carácter personal contenidos en dichas resoluciones es realizado directamente por el citado organismo, desde julio de 2003, con sus propios criterios en cumplimiento de la normativa vigente sobre el particular, siendo por tanto de su exclusiva responsabilidad cualquier error o incidencia en esta materia.

Libro 1.indb 2Libro 1.indb 2 26/02/2009 16:21:3526/02/2009 16:21:35

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 5

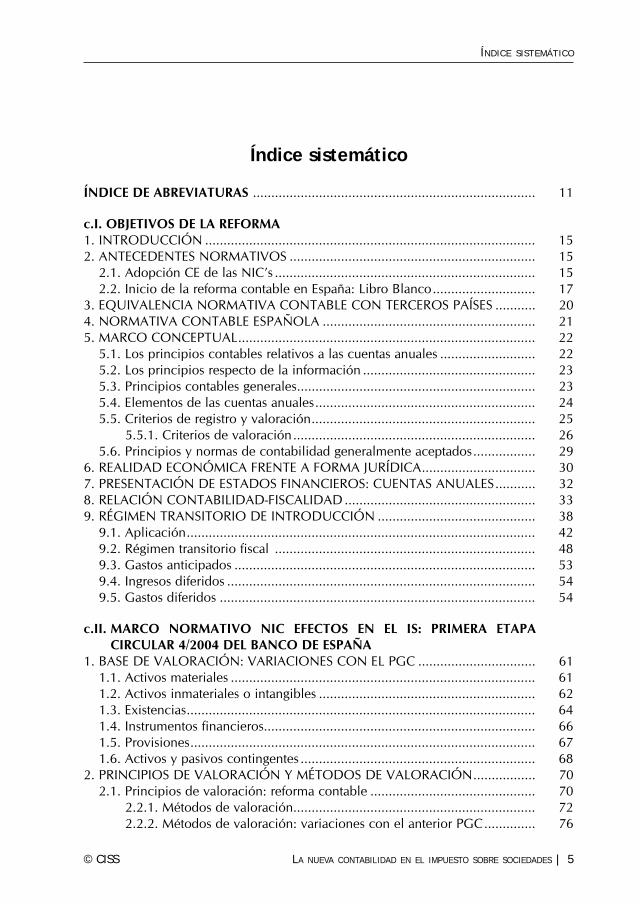

ÍNDICE SISTEMÁTICO

ÍNDICE DE ABREVIATURAS ............................................................................. 11

c.I. OBJETIVOS DE LA REFORMA1. INTRODUCCIÓN .......................................................................................... 152. ANTECEDENTES NORMATIVOS ................................................................... 15

2.1. Adopción CE de las NIC’s ....................................................................... 152.2. Inicio de la reforma contable en España: Libro Blanco ............................ 17

3. EQUIVALENCIA NORMATIVA CONTABLE CON TERCEROS PAÍSES ........... 204. NORMATIVA CONTABLE ESPAÑOLA .......................................................... 215. MARCO CONCEPTUAL ................................................................................. 22

5.1. Los principios contables relativos a las cuentas anuales .......................... 225.2. Los principios respecto de la información ............................................... 235.3. Principios contables generales ................................................................. 235.4. Elementos de las cuentas anuales ............................................................ 245.5. Criterios de registro y valoración ............................................................. 25

5.5.1. Criterios de valoración .................................................................. 265.6. Principios y normas de contabilidad generalmente aceptados ................. 29

6. REALIDAD ECONÓMICA FRENTE A FORMA JURÍDICA ............................... 307. PRESENTACIÓN DE ESTADOS FINANCIEROS: CUENTAS ANUALES ........... 328. RELACIÓN CONTABILIDAD-FISCALIDAD .................................................... 339. RÉGIMEN TRANSITORIO DE INTRODUCCIÓN ........................................... 38

9.1. Aplicación ............................................................................................... 429.2. Régimen transitorio fiscal ....................................................................... 489.3. Gastos anticipados .................................................................................. 539.4. Ingresos diferidos .................................................................................... 549.5. Gastos diferidos ...................................................................................... 54

c.II. MARCO NORMATIVO NIC EFECTOS EN EL IS: PRIMERA ETAPA CIRCULAR 4/2004 DEL BANCO DE ESPAÑA

1. BASE DE VALORACIÓN: VARIACIONES CON EL PGC ................................ 611.1. Activos materiales ................................................................................... 611.2. Activos inmateriales o intangibles ........................................................... 621.3. Existencias ............................................................................................... 641.4. Instrumentos financieros.......................................................................... 661.5. Provisiones .............................................................................................. 671.6. Activos y pasivos contingentes ................................................................ 68

2. PRINCIPIOS DE VALORACIÓN Y MÉTODOS DE VALORACIÓN ................. 702.1. Principios de valoración: reforma contable ............................................. 70

2.2.1. Métodos de valoración.................................................................. 722.2.2. Métodos de valoración: variaciones con el anterior PGC .............. 76

Índice sistemático

Libro 1.indb 5Libro 1.indb 5 26/02/2009 16:21:3526/02/2009 16:21:35

ÍNDICE SISTEMÁTICO

6 | © CISS

2.2.3. Valoraciones en moneda extranjera: variaciones con el anterior PGC .............................................................................................. 83

2.3. Cambios en estimaciones contables: variaciones del valor estimado ....... 902.4. Recuperación de valor en transmisiones. Aspectos fiscales ..................... 91

2.4.1. Regímenes de tributación diferentes de la entidad transmitente y adquirente ........................................................................................... 96

2.4.2. Operaciones triangulares .............................................................. 1012.4.3. Recuperación de valor en pérdidas derivadas de la transmisión .... 1012.4.4. Información en la nueva normativa contable: Circular 4/2004 del

BE ................................................................................................. 1022.4.5. Provisiones no aplicadas a su finalidad ......................................... 103

c.III. INGRESOS Y GASTOS: SEGUNDA ETAPA DE LA REFORMA. EL NUEVO PGC

1. RECONOCIMIENTO CONTABLE DE INGRESOS Y GASTOS: MARCO CONCEPTUAL NIC ........................................................................................ 107

2. RECONOCIMIENTO, CORRELACIÓN Y DEVENGO: EL NUEVO PGC ......... 1092.1. Cifra de negocios .................................................................................... 1112.2. Compensación, Agregación, Desagregación ............................................ 112

2.2.1. Naturaleza .................................................................................... 1132.2.2. Valoración .................................................................................... 114

3. GASTOS. GRUPO 6 ....................................................................................... 1393.1. Compras .................................................................................................. 1403.2. Variación de existencias .......................................................................... 1403.3. Servicios exteriores ................................................................................. 1403.4. Tributos ................................................................................................... 1423.5. Gastos de personal .................................................................................. 1443.6. Gastos de gestión cuenta (65) ................................................................. 1463.7. Gastos financieros ................................................................................... 147

4. RECONOCIMIENTO FISCAL DE LOS INGRESOS Y GASTOS: DEVENGO .... 1504.1. Correlación de ingresos y gastos ............................................................. 1524.2. Registro contable ..................................................................................... 1534.3. Criterio de imputación distinto al de devengo ......................................... 1554.4. Criterios especiales: Cobertura de Planes y Fondos de Pensiones............ 156

5. ASPECTOS FISCALES RELATIVOS A INGRESOS Y GASTOS .......................... 1615.1. Gastos por contribución a actividades de I+D ........................................ 1615.2. Gastos por servicios de apoyo a la gestión .............................................. 1655.3. Control de operaciones con no Residentes .............................................. 167

5.3.1. Operaciones con paraísos fiscales ................................................. 1685.3.2. Valoración de mercado ................................................................. 1695.3.3. Servicios prestados por personas residentes en paraísos fiscales. ... 1725.3.4. Cláusula de subcapitalización ....................................................... 173

5.4. Rentas no sujetas ..................................................................................... 1975.5. Rentas exentas ......................................................................................... 204

5.5.1. Rentas exentas internas ................................................................. 204

Libro 1.indb 6Libro 1.indb 6 26/02/2009 16:21:3626/02/2009 16:21:36

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 7

ÍNDICE SISTEMÁTICO

5.5.2. Rentas exentas externas: método para eliminar la doble imposi-ción internacional ......................................................................... 224

5.6. Rentas diferidas ....................................................................................... 2736. IMPUESTO SOBRE SOCIEDADES .................................................................. 284

6.1. Activos y pasivos por impuesto corriente ................................................ 2856.2. Activos y pasivos por impuesto diferido .................................................. 2856.3. Valoración de activos y pasivos por impuesto corriente y diferido .......... 2876.4. Gasto (Ingreso) por Impuesto sobre beneficios ........................................ 287

7. CAMBIOS DE CRITERIO, ERRORES Y ESTIMACIONES ................................. 288

c.IV. EXISTENCIAS Y PROVISIONES1. CONCEPTO: EXISTENCIAS ............................................................................ 295

1.1. Valoración posterior: corrección valorativa ............................................. 2971.2. Existencias: fiscalidad .............................................................................. 298

2. PROVISIONES ................................................................................................ 2992.1. Valoración provisiones ............................................................................ 3022.2. Reconocimiento y valoración inicial ....................................................... 3052.3. Provisiones por retribuciones a largo plazo al personal ........................... 3062.4. Provisiones para reestructuración ............................................................ 3092.5. Provisión para impuestos ........................................................................ 3112.6. Provisión para operaciones comerciales (cuenta 499) ............................. 3112.7. Provisión por contratos onerosos (cuenta 4994) ...................................... 3122.8. Provisión para otras operaciones comerciales ......................................... 3122.9. Provisiones para grandes reparaciones .................................................... 3142.10. Provisión depreciación cartera de valores: deterioro ............................. 3172.11. Provisión medioambiental ..................................................................... 3202.12. Provisiones para responsabilidades (cuenta 142) ................................... 3242.13. Provisión por transacciones con pagos basados en instrumentos de

patrimonio .............................................................................................. 3242.14. Provisión por insolvencias: deterioro..................................................... 3252.15. Provisión depreciación acciones propias ............................................... 3282.16. Provisiones específicas .......................................................................... 3292.17. Fondo de Comercio Financiero: provisión depreciación valores / dete-

rioro ........................................................................................................ 332

c.V. INSTRUMENTOS FINANCIEROS Y DE COBERTURA1. INSTRUMENTOS FINANCIEROS: NORMATIVA ............................................ 3512. EL NUEVO PGC ............................................................................................. 3553. INSTRUMENTOS DE CAPITAL: INTRODUCCIÓN ........................................ 358

3.1. Instrumentos de capitales: Circular 4/2004 .............................................. 3603.2. Instrumentos de capital: nueva normativa PGC ....................................... 363

4. CLASES DE ACTIVOS FINANCIEROS Y RECLASIFICACIÓN .......................... 3675. PASIVOS FINANCIEROS ................................................................................ 3706. TRANSACCIONES CON PAGOS BASADOS EN INSTRUMENTOS DE PATRI-

MONIO ......................................................................................................... 3767. ANTICIPOS COBRADOS ANTES DE LA ENTREGA ....................................... 378

Libro 1.indb 7Libro 1.indb 7 26/02/2009 16:21:3626/02/2009 16:21:36

8 | © CISS

c.VI. INMOVILIZADO MATERIAL1. INTRODUCCIÓN .......................................................................................... 3812. DEFINICIÓN Y COMPONENTES ................................................................... 3813. VALORACIÓN INICIAL.................................................................................. 384

3.1. Precio de adquisición o coste de producción .......................................... 3843.2. Valor Razonable ...................................................................................... 389

4. VALORACIÓN POSTERIOR: DEPRECIACIÓN ............................................... 3904.1. Amortización contable ............................................................................ 3904.2. Amortización fiscal ................................................................................. 3944.3. Corrección valorativa: deterioro .............................................................. 399

5. BAJA .............................................................................................................. 4016. FORMAS ESPECIALES DE ADQUISICIÓN ..................................................... 403

6.1. Operaciones a título lucrativo ................................................................. 4036.1.1. Transmisiones a título lucrativo: entidad transmitente ................... 4056.1.2. Adquisiciones a título lucrativo: imputación fiscal y tratamiento en

la entidad adquirente .................................................................... 4066.1.3. Efectos de la nueva normativa contable ........................................ 407

6.2. Disolución de sociedades ....................................................................... 4076.3. Separación de socios ............................................................................... 4096.4. Reducción de capital ............................................................................... 411

6.4.1. Reducción de capital igualitaria con devolución de aportaciones . 4116.4.1. Reducción de capital no igualitaria con devolución de aportacio-

nes ................................................................................................ 4176.4.2. Reducción de capital sin devolución de aportaciones ................... 419

6.5. Distribución de la prima de emisión ....................................................... 4196.6. Distribución de beneficios ...................................................................... 4216.7. Adquisición y transmisión de acciones propias ...................................... 4226.8. Permuta y canje ...................................................................................... 423

6.8.1. Tratamiento contable .................................................................... 4246.8.2. Tratamiento fiscal .......................................................................... 4276.8.3. Permutas con contraprestación dineraria y no dineraria ................ 4356.8.4. Justificación del diferente devengo fiscal respecto del contable .... 4376.8.5. Aplicación del artículo 18 del TRLIS ............................................. 4416.8.6. Permutas financieras ..................................................................... 4436.8.7. La permuta y la deducción por doble imposición interna ............. 4456.8.8. Operaciones de reestructuración ................................................... 448

c.VII. INMOVILIZADO INTANGIBLE, INVERSIONES INMOBILIARIAS, ARRENDAMIENTO Y OTRAS OPERACIONES DE NATURALEZA SIMILAR Y ACTIVOS NO CORRIENTES Y GRUPOS ENAJENABLES DE ELEMENTOS MANTENIDOS PARA LA VENTA

1. INMOVILIZADO INTANGIBLE ...................................................................... 4811.1. Valoración posterior ................................................................................ 4831.2. Momento de reconocimiento, certeza y costes........................................ 483

ÍNDICE SISTEMÁTICO

Libro 1.indb 8Libro 1.indb 8 26/02/2009 16:21:3626/02/2009 16:21:36

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 9

1.3. Agregación o desagregación .................................................................... 4841.4. Determinación vida útil........................................................................... 4861.5. Coste de un activo generado internamente: NIC 38, párrafo 65 y siguien-

tes .......................................................................................................... 4871.6. Supuestos particulares ............................................................................. 488

1.6.1. Investigación y desarrollo.............................................................. 4881.6.2. Propiedad industrial ...................................................................... 4901.6.3. Derecho de traspaso ..................................................................... 4911.6.4. Programas de ordenador ............................................................... 4921.6.5. Concepto fiscal de software a efectos de la deducción del artículo

35 del TRLIS ................................................................................. 4941.6.6. Páginas Web ................................................................................. 4991.6.7. Otros inmovilizados intangibles .................................................... 4991.6.8. Fondo de Comercio ...................................................................... 501

1.7. Formas de Adquisición ............................................................................ 5261.7.1. Permutas ....................................................................................... 5261.7.2. Derechos o licencias concedidas por la Administración ................ 526

2. INVERSIONES INMOBILIARIAS ..................................................................... 5273. ARRENDAMIENTOS Y OTRAS OPERACIONES DE NATURALEZA SIMILAR . 530

3.1. Arrendamiento Financiero ....................................................................... 5313.1.1. Arrendador contabilidad .............................................................. 5323.1.2. Arrendatario contabilidad ............................................................ 533

3.2. Arrendamiento Operativo........................................................................ 5343.3. Fiscalidad de los contratos de arrendamiento .......................................... 5353.4. Operaciones especiales ........................................................................... 536

3.4.1. La venta con arrendamiento posterior ........................................... 5373.4.2. Arrendamiento de Terrenos y Edificios .......................................... 5403.4.3 Arrendamiento de doble velocidad ............................................... 5413.4.4. Renting ......................................................................................... 543

4. ACTIVOS NO CORRIENTES Y GRUPOS ENAJENABLES DE ELEMENTOS MANTENIDOS PARA LA VENTA ................................................................... 5444.1. Registro ................................................................................................... 5454.2. Valoración............................................................................................... 5464.3. Normas específicas respecto del deterioro .............................................. 5464.4. Reclasificación ........................................................................................ 5474.5. Grupo enajenable de elementos mantenidos para la venta ..................... 5494.6. Deducción por reinversión de beneficios extraordinarios: Activos no

corrientes ................................................................................................ 5494.7. Operaciones interrumpidas ..................................................................... 554

c.VIII. OPERACIONES VINCULADAS1. PARTES VINCULADAS................................................................................... 5592. PRINCIPIO CONTABLE DEL FONDO ECONÓMICO SOBRE LA FORMA

JURÍDICA ....................................................................................................... 5613. OPERACIONES VINCULADAS: NORMATIVA FISCAL ................................... 568

ÍNDICE SISTEMÁTICO

Libro 1.indb 9Libro 1.indb 9 26/02/2009 16:21:3626/02/2009 16:21:36

10 | © CISS

3.1. Normativa fiscal anterior a la Ley 36/2006, de 29 de noviembre, de Medidas de Prevención del Fraude fiscal ................................................ 5683.1.1. Criterios de imputación ................................................................. 5723.1.2. Ajuste bilateral .............................................................................. 5733.1.3. Procedimiento de valoración ........................................................ 5743.1.4. Métodos de Valoración ................................................................. 5763.1.5. Documentación justificativa .......................................................... 5803.1.6. Procedimiento de Acuerdo previo de valoración de operaciones .. 581

3.2. Normativa fiscal posterior Ley 36/2006 ................................................... 5833.2.1. Principio de precios de mercado ................................................... 5833.2.2. Concepto de empresa asociada y control ...................................... 5863.2.3. Operaciones ................................................................................. 5873.2.4. Criterio de imputación del ajuste valorativo .................................. 5873.2.5. Métodos de Valoración ................................................................ 5893.2.6. Recalificaciones ............................................................................ 5953.2.7. Calificación contable de la operación ........................................... 5993.2.9. Documentación ............................................................................ 6123.2.10. Gastos por servicios entre entidades vinculadas .......................... 6153.2.11. Métodos de aplicación del precio de plena concurrencia en ser-

vicios intragrupo ........................................................................... 6183.2.12. Gastos derivados del reparto de costes de bienes o servicios ...... 6193.2.13. Métodos de aplicación en el reparto de costes de bienes o servi-

cios. .............................................................................................. 6213.2.14. Procedimiento de Acuerdo previo de valoración de operaciones 6233.2.15. Régimen sancionador .................................................................. 625

3.3. Aplicación del precio de mercado a otras operaciones ........................... 6263.3.1. Operaciones realizadas por las entidades cooperativas con sus

socios ........................................................................................... 6263.3.2. Operaciones realizadas por la SAT con sus socios ........................ 6263.3.3. Operaciones vinculadas realizas con personas físicas ................... 6263.3.4. Operaciones vinculadas entre UTE y sus empresas miembros ....... 627

c.IX. FINANCIACIÓN BÁSICA. GASTOS E INGRESOS IMPUTABLES AL PATRIMONIO NETO

1. FINANCIACIÓN BÁSICA ............................................................................... 6311.1. Capital .................................................................................................... 6321.2. Reservas .................................................................................................. 6331.3. Resultados pendientes de aplicación ....................................................... 6351.4. Subvenciones, Donaciones y ajustes por cambios de Valor .................... 6351.5. Provisiones .............................................................................................. 6361.6. Deudas a largo Plazo con partes vinculadas y con características especia-

les ........................................................................................................... 6361.7. Pasivos por fianza, ganancias y otros conceptos a largo Plazo ................ 6381.8. Situaciones Transitorias de financiación .................................................. 6381.9. Tratamiento Fiscal ................................................................................... 639

ÍNDICE SISTEMÁTICO

Libro 1.indb 10Libro 1.indb 10 26/02/2009 16:21:3626/02/2009 16:21:36

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 11

AEAT Agencia Estatal de Administración TributariaAECA Asociación Española de Contabilidad y Administración de Empresasart./s Artículo/artículosBE Banco de EspañaBI Base ImponibleBICC Base Imponible Común ConsolidadaBIN’S Bases Imponibles NegativasBNCFES Borrador de Normas de Contabilidad aplicables a las Fusiones y EscisionesBOE Boletín Oficial del EstadoBOICAC Boletín Oficial del Instituto de Contabilidad y Auditoría de CuentasCCAA Comunidades AutónomasCCom. Código de ComercioCCS Consorcio de Compensación de SegurosCDTI Centro de Desarrollo Tecnológico e IndustrialCE Comunidad EuropeaCFC Controlled Foreing CorporatiónCNMV Comisión Nacional de Mercado de ValoresCV Consulta VinculanteDGT Dirección General de Tributosep Establecimiento permanenteETVE Entidades de Tenencia de Valores ExtranjerosFC Fondo de ComercioFCF Fondo de Comercio FinancieroFIAMM Fondos de Inversión en Activos del Mercado MonetarioFIF Fondos de Inversión extranjerosFIFO First In First OutFp Fondos propiosI + D Investigación y DesarrolloIASB International Accounting Standards BoardIASC International Accounting Standards CommitteeICAC Instituto de Contabilidad y Auditoría de CuentasIFRS International Financial Reporting StandardsINCOTERMS Reglas Internacionales para la Interpretación de Términos ComercialesIS Impuesto sobre SociedadesIRNR Impuesto sobre la Renta de No ResidentesIVA Impuesto sobre el Valor AñadidoLIFO Last In First OutLIRPF Ley del Impuesto sobre la Renta de las Personas FísicasLIS Ley del Impuesto sobre SociedadesLRALM Ley de Reforma y Adaptación de la Legislación Mercantil

ÍNDICE DE ABREVIATURAS

Índice de Abreviaturas

Libro 1.indb 11Libro 1.indb 11 26/02/2009 16:21:3626/02/2009 16:21:36

12 | © CISS

LRFC Ley del Régimen Fiscal de las CooperativasMC Marco ConceptualMM MillonesNECA Normas Internacionales de ContabilidadNFCA Normas para la Formulación de las cuentas anualesNIC Normas Internacionales de ContabilidadNIC SP Normas Internacionales de Contabilidad del Sector PúblicoNIIF Normas de Información FinancieraNOFCAC Normas para Formulación de las Cuentas Anuales ConsolidadasNRyV Normas de Registro y ValoraciónNSF Innovación de la Fundación Americana de la CienciaNV Norma de ValoraciónOCDE Organización para la Cooperación y el Desarrollo EconómicoOOMM Órdenes MinisterialesOPA Oferta Pública de Adquisición de AccionesPFIC Sociedades de inversión pasivas extranjerasPGC Plan General de ContabilidadPN Patrimonio NetoPyG Perdidas y GananciasPYMES Pequeñas y medianas EmpresasRAU Régimen Agropecuario UnificadoRD Real DecretoRDL Real Decreto leyRFC Régimen Fiscal de las CooperativasRST Régimen Tributario SimplificadoSEPI Sociedad Estatal de Participaciones IndustrialesSFC Sales Foreing CorporationsSP Sector PúblicoSTI Sistema Tributario IntegradoTFT Transparencia Fiscal InternacionalTRIRNR Texto Refundido Impuesto sobre la Renta de no ResidentesTRIRPF Texto Refundido Impuesto sobre la Renta de las Personas FísicasTRLIRPF Texto Refundido de la Ley del Impuesto sobre la Renta de las Personas

FísicasTRLIS Texto Refundido de la Ley del Impuesto sobre SociedadesTRLSA Texto Refundido de la Ley de Sociedades AnónimasTRLSRL Texto Refundido de la Ley del Impuesto sobre Responsabilidad LimitadaTS Tribunal SupremoUE Unión EuropeaUGE Unidad Generadora de EfectivoUNED Universidad Nacional de Educación a DistanciaUTE Unión Temporal de Empresas

ÍNDICE DE ABREVIATURAS

Libro 1.indb 12Libro 1.indb 12 26/02/2009 16:21:3626/02/2009 16:21:36

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 583

España a través de un establecimiento permanente o de las entidades den las que se encuentran vinculadas, expresando el artículo 16 del RIS que la propuesta sea suscrita por la totalidad de partes vinculadas que vayan a realizar la operación.

La documentación presentada con la propuesta del tipo de acuerdo que se pretenda celebrar, y esta recogida en el artículo 19 del RIS.

La Administración tributaria examinará la documentación y podrá requerir cuantos datos, informes, antecedentes y justificantes que tengan relación con la propuesta presentada, pudiendo asimismo practicar las pruebas que estime nece-sarias, aunque en este caso, deberá comunicar al sujeto pasivo el resultado de la práctica de pruebas.

Asimismo, podrá solicitar la emisión de informes periciales que versen sobre el contenido de la propuesta formulada.

Por su parte los sujetos pasivos interesados en el procedimiento podrán:

– Presentar alegaciones y aportar justificantes y documentos que estimen perti-nentes en cualquier momento del procedimiento anterior al trámite de audiencia.

– Proponer la práctica de pruebas.

– Solicitar la emisión de informes periciales respecto del contenido de la pro-puesta formulada y operaciones descritas en la propuesta aprobada se correspon-den con la realidad, así como, que la propuesta se ha aplicado correctamente.

Por parte de los sujetos pasivos deberán, no solamente aplicar la propuesta tal como ha sido aprobada sino presentar, junto con la declaración por el IS, un infor-me relativo a la aplicación del acuerdo adoptado, de acuerdo con lo establecido en el artículo 27 del RIS.

Los acuerdos adoptados podrán ser modificados de acuerdo con el procedi-miento administrativo nuevo instado a instancia tanto de la Administración como de los sujetos pasivos, de acuerdo con el artículo 28 del RIS.

3.2. Normativa fiscal posterior Ley 36/2006

3.2.1. Principio de precios de mercado

Antes de la aprobación de la Ley 36/2006, de 29 de noviembre, medidas para la prevención del fraude fiscal, el artículo 16.1 del TRLIS establecía impe-rativamente la potestad de la Administración tributaria para valorar, dentro del período de prescripción, por su valor de mercado, las operaciones efectuadas entre personas o entidades vinculadas. Esta valoración a mercado podrá realizarla la Administración cuando la valoración convenida hubiera determinado:

– Una tributación en España inferior a la que hubiere correspondido por apli-cación del valor normal de mercado.

– Un diferimiento de dicha tributación.

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 583Libro 1.indb 583 26/02/2009 16:22:1526/02/2009 16:22:15

CAP. VIII. OPERACIONES VINCULADAS

584 | © CISS

Los efectos de la valoración convenida se medirán en el conjunto de las per-sonas o entidades vinculadas.

Esta posibilidad de valoración a mercado por la Administración va a originar que la base imponible del sujeto pasivo sea transitoria hasta que se alcance la prescripción o se produzca una sentencia judicial firme o una Resolución admi-nistrativa, cuando intervenga la Administración. En definitiva el proceso de ajuste gravita en la Administración exclusivamente no pudiendo ni debiendo los sujetos pasivos intervinientes en la transacción poder realizar ajuste por valoración a mercado.

De no intervenir la Administración se podría producir disparidad de trato entre los sujetos pasivos del Impuesto sobre Sociedades lo que suponía una quiebra del principio de capacidad contributiva.

La Administración consciente de esta quiebra trató de solventarlo permitiendo que el sujeto pasivo residente pudiera efectuar dicho ajuste cuando entendieran que se producía una menor tributación o un diferimiento de la misma. Sin embargo tal potestad la trató de introducir en el desarrollo reglamentario de la Ley 43/1995 no pudiendo realizarla por no tener cobertura legal según el Dictamen del Consejo de Estado. De haberse permitido realizar dicho ajuste al contribuyente se hubiese producido un problema de ámbito internacional en los ajustes bilaterales en el otro país de residencia de la parte vinculada, dado que al ser realizado por el contribuyente y no por la Administración, podrían las autoridades del otro Estado no reconocer dicho ajuste a la hora de aplicar el Convenio para evitar la doble imposición.

La actual Ley de Medidas de prevención del fraude Fiscal para los períodos impositivos que se inicien a partir de 1 de diciembre de 2006 (entrada en vigor de la referida Ley) ha modificado el sistema unilateral de corrección por la Administración del valor convenido entre partes vinculadas por el de declaración por el sujeto pasivo y su posterior comprobación, no del valor convenido sino del precio de mercado entre partes independiente. La potestad de la Administración es cambiada pasando de “poder valorar” a precio de mercado a “poder comprobar” el precio de mercado que necesariamente debe declarar el contribuyente. Este cambio de criterio creemos que responde a los criterios del Fondo europeo de Precios de Transferencia.

El ejercicio de la anterior potestad (valoración) se consideraba a que la transac-ción produjera (a precios convenidos) minoración de la tributación o diferimien-to. La potestad actual de comprobación (no de valoración) del valor de mercado declarado por el contribuyente no está condicionada por medidas recaudatorias, pudiendo efectuar el ajuste tanto si se produce menor tributación o diferimiento como si no se produce. Evidentemente la comprobación del valor de mercado declarado por el sujeto pasivo puede originar su corrección valorativa, añadiendo el apartado 1.2.º del artículo 16, dentro del marco de:

Libro 1.indb 584Libro 1.indb 584 26/02/2009 16:22:1526/02/2009 16:22:15

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 585

– La documentación aportada por el sujeto pasivo.

– Los datos de información que disponga la Administración.

Respecto de la documentación aportada se impone una obligación de mante-ner a disposición de la Administración una documentación que se especificará en norma de desarrollo reglamentario de la Ley (apartado 10 del artículo 16) como veremos en el apartado VIII de este artículo.

Respecto a los datos de información que disponga la Administración debe señalarse que corresponderá a información pública, según las directrices de la OCDE que deben considerar a efectos interpretativos de la presente norma (Exposición de motivos de la Ley Medidas de prevención del Fraude Fiscal).

Con el nuevo criterio de declaración a valor de mercado y de comprobación administrativa, la actual normativa fiscal respecto de operaciones vinculadas se acerca o recoge la normativa contable y asimismo se homogeneiza la actuación de la Administración española respecto de los países de nuestro entorno (Exposición de motivos de la Ley).

El proceso valorativo de la Administración impone dos deberes a la misma:

– La vinculación del valor establecido por la misma a todas las partes vincula-das, hayan intervenido o no en la operación, surge la duda de si no han interveni-do tendrán en ellas efecto directo de la corrección valorativa administrativa.

– La no tributación de una renta superior a la efectividad derivada de la ope-ración por los impuestos de sociedades, renta de personas físicas o renta de no residentes para el conjunto de personas o entidades que la hubieran realizado. En este caso sólo se contempla los efectos, en definitiva del ajuste bilateral, en las otras intervinientes vinculadas de la operación.

Cuando existan rentas no integradas en la base imponible por resultar de apli-cación algún método de estimación objetiva, en la actualidad el único método de estimación vigente en el Impuesto sobre sociedades es el de Entidades navieras en función del tonelaje, del Capítulo XVII del título VII del TRLIS, se tendrá en cuenta, a efectos comparativos, aquella parte de la renta no integrada en la base imponible.

Como conclusión, la nueva reforma del ajuste primario en precios de transfe-rencia ha eliminado totalmente la quiebra del principio de capacidad contributiva manifestado en la disponibilidad de trato entre contribuyentes y sobre todo ha consagrado el principio del limite del precio convenido (precio de mercado) que desapareció, por operaciones no contempladas en el artículo 15 del TRLIS, en la actual Ley del Impuesto a partir de la reforma en 1995.

La inexistencia de este límite de precio de mercado ha provocado problemas tanto de orden interno como externo o internacional.

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 585Libro 1.indb 585 26/02/2009 16:22:1526/02/2009 16:22:15

CAP. VIII. OPERACIONES VINCULADAS

586 | © CISS

Respecto de los primeros cabe mencionar la respuesta del ICAC en su consulta de diciembre de 2001 a determinadas operaciones de reestructuración y su nota interpretativa de marzo de 2005 en relación a determinadas operaciones que se estaban realizando con precios superiores a los de mercado con el objetivo, fun-damentalmente fiscal, de efectuar revaloraciones voluntarias, que comentaremos más adelante.

En el ámbito internacional, la potestad de corrección valorativa por la Administración no siempre ha podido llevarse a cabo, como por ejemplo en las operaciones de adquisición de bienes muebles o inmuebles del extranjero adquiridos por entidades residentes en Territorio español, dada la ausencia de información de los mercados de origen por la Administración. Estas adquisiciones, realizadas por entidades Holding (régimen de Entidades de Tenencia de Valores Extranjeros), de participaciones en el Capital Social, con valores superiores o infe-riores a los de mercado han provocado, en sus posteriores transmisiones a no resi-dentes, rentas fiscales positivas o negativas declaradas exentas en aplicación del artículo 21 del TRLIS (exención de plusvalías). Con este sistema, la Administración tributaria sólo podrá corregir el precio de mercado de transmisión que era decla-rado correctamente por el contribuyente, dando lugar a plusvalías o minusvalías fiscales declaradas exentas en la transmisión, cuando en realidad su origen estaba en la adquisición sin posibilidad de corrección por la Administración dado su desconocimiento del mercado de origen. Esta situación no sólo provocaba distor-siones en el régimen de exención de plusvalías sino que convertía a la Legislación española en refugio de sobrevaloraciones artificiales para a través de su transmi-sión de los bienes exportar plusvalías o minusvalías futuras en las jurisdicciones de adquisición de dichos bienes.

La exigencia de declarar las operaciones por su valor de mercado y sobre todo su justificación mediante la elaboración de una documentación constituye una medida antirefugio en los anteriores efectos indeseables indicados.

3.2.2. Concepto de empresa asociada y control

La nueva Ley de Medidas de Prevención del Fondo fiscal desarrollo, en el apartado 3 del artículo 16 del TRLIS, un concepto de entidad o persona vinculada mediante un listado, lo mismo que en la anterior redacción del artículo 16, salvo la introducción de nuevas denominaciones y la supresión de términos reiterados o duplicados.

Ahora bien, si atendemos a la Exposición de Motivos de la Ley en su afirma-ción de que el régimen fiscal de las operaciones vinculadas recoge el mismo cri-terio de valoración que el contable, debe señalarse que respecto de los supuestos de vinculación la normativa fiscal y contable divergente significativamente. Así en el único desarrollo actual de la reforma contable de aceptación a las NIC, como es la Circular 4/2004 del Banco de España, en su Norma Sexagésima Segunda. Partes vinculadas se establecen unos supuestos de vinculación mucho más extensos que

Libro 1.indb 586Libro 1.indb 586 26/02/2009 16:22:1626/02/2009 16:22:16

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 587

los recogidos en la normativa fiscal. Creemos que en aras de una homogeneiza-ción contable-fiscal se debería haber recogido un único listado contable-fiscal. No vamos a desarrollar en este apartado los instintos supuestos de vinculación recogi-dos en el apartado 3 del artículo 16, dado que, al describir las distintas formas de recalificación de las rentas pagadas o cobradas (superiores o inferiores) al precio de mercado, se enumerarán en el apartado VI recalificación.

3.2.3. Operaciones

En relación con las operaciones a las que se puede aplicar el artículo 16.1 del TRLIS, creemos que a cualquier operación, tanto que sea: concesional, lucrativa, onerosa o de cualquier otro tipo, asimismo, tanto en su vertiente de ingresos como de gastos.

En el anterior sistema de tratamiento de las operaciones vinculadas no siempre se corregía la valoración de los gastos como ajuste primario, y ello no debido a la apli-cación del artículo 16 del TRLIS, sino a su relación con el artículo 18 del TRLIS.

En efecto, la redacción del artículo 18 del TRLIS suponía que el ajuste bilateral se hubiera realizado en la entidad adquiriente del bien o servicio cuya transacción se ajusta primariamente.

Cuando la Administración ajuste gastos, lo realizará en la entidad adquirente del bien o servicio, en operaciones entre residentes, no pudiendo aplicar el ajuste bilateral del artículo 18 del TRLIS, ni el adquirente ni el transmitente, salvo que el ajuste sea de ingresos y se efectúe primariamente en el transmitente.

En operaciones con no residentes sin establecimiento permanente la Administración corregirá tanto en ingresos como en gastos ya que en estos casos, y en particular en el de los gastos, no se aplica al no residente el artículo 18 del TRLIS, por lo que es indiferente que la entidad sobre la que se realiza el ajuste sea adquirente o transmitente.

3.2.4. Criterio de imputación del ajuste valorativo

La redacción anterior del artículo 16 apartado uno del TRLIS establecía como criterio de imputación “… al período impositivo en el que se realizarán las ope-raciones con personas o entidades vinculadas”, todo ello dentro del período de prescripción.

Este singular criterio de imputación, al margen de los establecidos en los artícu-los 18 y 19 del TRLIS, ha originado grandes problemas de aplicación. En efecto, no se producen cuando las partes intervinientes en la operación están conformes con el valor de mercado establecido por la Administración a través de prestar confor-midad a la propuesta de liquidación de la Administración, surtiendo efectos para ambos en el período impositivo en el que se realizaran las operaciones vinculadas, no prescrito, dado que actúa la Administración corrigiendo el valor convenido.

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 587Libro 1.indb 587 26/02/2009 16:22:1626/02/2009 16:22:16

CAP. VIII. OPERACIONES VINCULADAS

588 | © CISS

Sin embargo, cuando las partes intervinientes recurren el acto de liquidación de la Administración, la eficacia de dicho valor para las partes intervinientes quedará suspendido en tanto en recurso no se hubiera resuelto con carácter de firmeza.

Ahora bien, la eficacia del valor de mercado puede surtir efecto en el período impositivo en que realizó la operación o en este período y los siguientes.

La respuesta es que surtirá efectos para todos los períodos impositivos comen-zando con el de realización de la operación.

Sin embargo, esta situación se quiebra en la práctica al concebir en el proce-dimiento valorativo la suspensión del acto de determinación del valor (artículo 15.3 del actual Reglamento del Impuesto sobre sociedades) y no tener en cuenta los efectos de la prescripción.

En efecto, la suspensión del acto de valoración determina que ni el contribu-yente ni la Administración podrán tener en cuenta dicho valor en las declaracio-nes-liquidaciones posteriores hasta que dicho acto se devengue firme.

Mientras tanto la institución de la prescripción podrá provocar:

– La prescripción del período impositivo en que se realizó la operación: se podrá efectuar el ajuste reconocido como firme.

– La prescripción de los períodos impositivos sucesivos; se podrá efectuar el ajuste en el período en que se realizó la operación (no prescrito por causa de la irrupción de la prescripción durante el período de comprobación) siempre que no produzca mayor tributación, situación que puede originarse cuando:

– Se transmite por la adquirente el bien cuyo precio de adquisición se ha corregido en un período prescrito.

– No se amortice por su valor de mercado si no por el convenido durante los períodos impositivos presentes.

En definitiva con el criterio especial de imputación del artículo 16 del TRLIS, se impide efectuar ajustes bilaterales en situaciones que dan lugar a una mayor tributación por lo que no se aplica dicho artículo.

El criterio de imputación del artículo 19.3 del TRLIS, permite la imputación de gastos contablemente es un período posterior a aquél en que procedió su imputa-ción temporal, imputables al período de su imputación contable, siempre que no derive una tributación inferior a la que hubiera correspondido por aplicación de las normas del artículo 19 del TRLIS, por lo que resulta aplicable plenamente en los ajustes bilaterales, sin que se produzca los problemas que hemos planteado, así como, permitir la aplicación del artículo 18 del TRLIS.

Por estos motivos creemos que la nueva regulación ha suprimido cualquier referencia a un criterio especial de imputación.

Libro 1.indb 588Libro 1.indb 588 26/02/2009 16:22:1626/02/2009 16:22:16

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 589

3.2.5. Métodos de Valoración

La anterior redacción del artículo 16 del TRLIS establecía tres métodos basados en la transacción comparable a las que se añade un cuarto método de división del beneficio no basado en el análisis de la transacción. El artículo 16.3 del TRLIS los establece en una lista cerrada y con el carácter de supletoriedad del siguiente o siguientes respecto del anterior.

Estos métodos son:

– El método de comparable de mercado.

– El método del coste incrementado.

– El método del precio de reventa y

– El método de división del beneficio.

La Administración no podrá utilizar otros métodos alternativos y si utilizar los métodos de coste incrementado o precio de reventa deberá justificar que no puede aplicar el primer método lo mismo que si aplica el de división de beneficio y justi-ficará que no puede aplicar los métodos anteriores basados en la transacción.

Este listado de métodos coincide con los generalmente utilizados en el informe de la OCDE de 1995 “Directrices aplicables en materia de precios de Transferencias para empresas multinacionales y Administraciones fiscales”.

Los criterios que se establecen en este informe sirven necesariamente para interpretar situaciones en transacciones transnacionales. Ahora bien, se están uti-lizando también en la interpretación de transacciones internas, basándose en que estos métodos fueren establecidos originariamente por la OCDE (Resolución TEAC 25-10-1995).

La Exposición de motivos de la Ley Medidas contra el Fraude Fiscal exige que se interprete el artículo 16 del TRLIS, en su nueva redacción, bajo las directrices de la OCDE.

Los tres primeros métodos, basados en la transacción; se debe determinar un comparable de mercado ya sea de precio en el primer método o del margen comer-cial usual en transacciones comparables que incrementará el precio de compra o disminuirá el de venta, en los dos métodos siguientes. De esta forma tendremos:

– Método de comparable de mercado de un bien o servicio requerirá la exis-tencia de los mismos ya sean iguales o de otros de características similares.

Los primeros, igualdad de bienes o servicios, se obtendrán en comparaciones externas de productos o servicios con características homogéneas; es decir sin ningún grado de diferenciación, por ejemplo productos industriales básicos como sosa, acero etc., o bien agrícolas o forestales como madera, centeno, etc., o bien servicios generales: financieros de préstamos generales.

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 589Libro 1.indb 589 26/02/2009 16:22:1626/02/2009 16:22:16

CAP. VIII. OPERACIONES VINCULADAS

590 | © CISS

Los segundos, con características semejantes, son los más frecuentes y se obtendrán en comparaciones externas de productos no iguales pero con carac-terísticas similares. En estos supuestos, se deberá conocer lo que se entiende por características similares y el procedimiento de análisis.

Respecto a las características similares, el informe referido de la OCDE esta-blece las siguientes, a las que deben referirse la transacción analizada y la com-parable:

– Al mismo mercado en términos geográficos.

– A una mercancía igual o similar.

– Han de ser de un volumen equivalente y en el mismo período de tiempo.

– Han de producirse en el mismo nivel de la cadena adquirente producciones y distribuciones de bienes o servicios.

En relación con el procedimiento del análisis comparativo, la OCDE establece que se realizará un análisis funcional de riesgos y de activos utilizados en la tran-sacción. La convergencia de estos análisis con los criterios de semejanza permitirá determinar un precio en condiciones normales de mercado o también denomina-do un precio de libre concurrencia.

Hoy en día, la aplicación practica del método comparable a productos o ser-vicios con cierto grado de semejanza, dada su gran diversidad y diferenciación, lo que lleva consigo a cuantificar el ajuste de semejanza para tratar de hacer coin-cidir el producto o servicio semejante comparable con el producto o servicio que es objeto su transacción de comprobación administrativa. Este ajuste de seme-janza es el que plantea mayores dificultades tanto a la Administración como a los Tribunales. A este ajuste es al que se refiere la letra a) del apartado 3 del artículo 16 del TRLIS “… efectuando en su caso, las correcciones necesarias para obtener la equivalencia así como para considerar las particularidades de la operación.”, añadiéndose otro ajuste de menor dificultad, en la mayoría de los casos, como es el realizado para aproximar las características de las dos operaciones: comparable y comprobada.

No es de extrañar que las administraciones tributarias, en nuestro país y en el exterior pierdan en los Tribunales la mayoría de los ajustes en precios de bienes o servicios, salvo los muy normalizados como por ejemplo los financieros.

La justificación administrativa de los dos ajustes mencionados, para ser reco-nocida por los Tribunales, debe realizarse a través de unos parámetros objetivos que en muchos casos deben ser extrapolados dados las fuertes divergencias del producto semejante y/o de la transacción semejante.

Finalmente, indicar unos supuestos en que el método comparable no reviste ninguna dificultad. Estos casos se producen cuando la entidad objeto de compro-bación efectúa una transacción con un precio a terceras partes no vinculadas y a su vez, con otro distinto, a una parte vinculada (Comparación interna).

Libro 1.indb 590Libro 1.indb 590 26/02/2009 16:22:1626/02/2009 16:22:16

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 591

En definitiva, las anteriores dificultades han puesto en evidencia la necesidad de aplicar otros métodos aproximativos de la determinación del valor de mercado, aplicándose los mismos supletoriamente respecto del método comparable de mer-cado, justificándose por tanto la imposibilidad de aplicar éste último.

– Métodos coste total y precio de reventa.

En ambos métodos se determinará el margen comercial habitual en entidades no vinculadas semejantes, ratio comparativo que presenta menores dificultades de ajuste comparativo. El artículo 16.3 del TRLIS permite aplicar uno u otro método valorativo indistintamente, lo cual resulta lógico ya que la aplicación de cada método depende de si el precio de compra o adquisición del servicio o el de venta o realización del servicio están vinculados, de tal forma que si ocurre la primera situación, se aplicará retrospectivamente sobre el precio de venta entre partes no vinculadas al margen comercial restándolo, obteniéndose por tanto un precio de compra de libre concurrencia (Método del precio de reventa). Si ocurre la segunda situación se aplicará al precio de compra no vinculado, más los restantes costes, el margen comercial obteniéndose prospectivamente un precio de venta no vincula-do (Método del Coste Total). Ambos métodos exigen que el precio de compra o el de venta se realicen con terceras partes no vinculadas.

Finalmente, cuando no resulten aplicables ninguno de los tres métodos ante-riores se aplicará el método del precio derivado de la distribución del resultado conjunto de la operación [Letra c) apartado 3 del artículo 16 del TRLIS].

– Método distribución de resultado inicialmente se debe determinar el benefi-cio parcial que se deriva de la transacción comprobada. A continuación se proce-derá a su distribución en función de los riesgos asumidos, activos implicados y las funciones desempeñadas por las partes vinculadas intervinientes en la operación.

Finalmente se determinará el precio que hace posible el beneficio imputado a cada uno de las partes, atendiendo al volumen de la transacción comprobada.

En definitiva, observamos que este método de determinación del precio de mercado es ajeno a cualquier operación o transacción análoga comparable, dado que precisamente se aplica por no existir ninguna.

Surge la duda de si el apartado 7 del artículo 16 del TRLIS se refiere al valor de mercado de los ingresos obtenidos en el ejercicio de una actividad profesional, tanto si se realizan por las personas físicas o jurídicas, ya que la dicción del mismo “… al ejercicio de actividades profesionales o a la prestación de trabajo personal por personas físicas…” podría referirse, el segundo inciso a la prestación de trabajo personal por personas físicas, mientras que el primero, ejercicio de actividades profesionales, pudiendo realizarlos tanto personas físicas como jurídicas.

No es redundante el requisito de que el trabajo personal lo realice la persona física, ya que dentro de este concepto, en el TRIRPF se incluyen los ingresos por

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 591Libro 1.indb 591 26/02/2009 16:22:1626/02/2009 16:22:16

CAP. VIII. OPERACIONES VINCULADAS

592 | © CISS

representación en órganos de dirección de las sociedades, pudiendo realizarse por entidades jurídicas.

La distinción es importante, ya que dado que en el IRPF la escala de gravamen es superior, en sus tramos altos, al del IS, ésta norma de mercado no permite actuar a la Administración normalmente en contraprestaciones inferiores al valor de mer-cado, es decir, situaciones de exceso de acumulación de rentas en la sociedad por su menor tributación.

Esta situación normal, se quiebra si las contraprestaciones pueden ser obte-nidas por otra sociedad que desarrolla una actividad profesional. En este caso se podrían provocar sobrevaloraciones junto con subvaloraciones entre sociedades.

Finalmente indicar que el referido apartado 7 del artículo 16 del TRLIS, aunque está incluido en el titulo genérico del artículo “Reglas de valoración: operaciones vinculadas”, no existe referencia en el mismo, a que las operaciones se realicen por personas vinculadas o no con la sociedad, por lo que podría entenderse como de mercado a cualquier operación de actividad profesional o de trabajo personal realizadas por dichas sociedades que cumplen el doble requisito de obtención de más del 50 por 100 de sus ingresos como profesionales y que posea medios per-sonales y materiales para su desarrollo.

La actual redacción del artículo 16 del TRLIS suprime el apartado 7 anterior, sin que se haya previsto un régimen transitorio aplicable a dicha supresión. En rela-ción a los métodos de determinación del valor de mercado, la actual legislación mantiene los tres métodos tradicionales referidos a la transacción así como el de distribución del resultado, con mayores precisiones y suprimiendo determinados parámetros de dichos métodos y añade un quinto método, el del margen neto del conjunto de operaciones, calculado sobre costes, ventas o la magnitud que resulte más adecuada en función de las características de las operaciones en relación con los efectuados, idénticos o similares, entre partes independientes.

En todos los métodos se establece la posibilidad de que puedan realizarse las correcciones necesarias para obtener la equivalencia del bien o servicio, requisito que figuraba en la anterior legislación en los cuatro primeros métodos, añadiendo la vigente legislación: las correcciones necesarias para considerar las particularida-des de las operaciones. Esta ampliación se debe a las directrices de la OCDE.

Se suprimen dos aspectos importantes que figuraban en la anterior legislación:

– La jerarquía o prevalencia del Método de comparable de mercado respecto de los siguientes métodos transaccionales. La actual legislación permite aplicar cualquiera de los tres métodos basados en la transacción. En relación con el méto-do de distribución de resultados la anterior legislación disponía que se aplicase cuando no resulte aplicable los anteriores, sin que se especificasen las circunstan-cias o razones de su falta de aplicación. En la legislación actual se establece como circunstancias de la aplicación de este método y del método del margen neto: la

Libro 1.indb 592Libro 1.indb 592 26/02/2009 16:22:1626/02/2009 16:22:16

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 593

complejidad y la ausencia de información relativa a las operaciones que impiden aplicar los métodos transaccionales adecuadamente.

Circunstancias que creemos demasiado genéricas para poder ser contrastables en los procedimientos de comprobación, tanto por el contribuyente como por la Administración.

– Se ha suprimido en los métodos de reventa y coste total el procedimiento de aplicar (minorando o incrementando dichos métodos) el precio independiente en el margen que habitualmente obtienen las empresas que operan en el mismo sector en operaciones equiparables.

Las directrices de la OCDE se inclinan por rechazar el establecimiento de un precio de mercado a partir de medias aritméticas de los distintos precios de mer-cado determinados, exigiendo que, entre todos ellos, se escoja el más próximo a las particularidades de la operación.

Por este motivo, se ha debido suprimir la aplicación del margen medio secto-rial en los métodos de reventa y coste total.

Asimismo, se suprime en el método de reventa la referencia a los costes en que hubiese incurrido el citado comprador para transformar los mencionados bienes y servicios. Se está excluyendo del método de reventa a los marquistas como comercializadores de productos que encarga su fabricación a tercero, utili-zándose este método exclusivamente para los simples comercializadores.

Finalmente, en el método de distribución de resultados la nueva legislación no hace referencia a que el criterio de reparto del beneficio se fundamenten en los riesgos asumidos, activos implicados en funciones desempeñadas por las partes, como hacia la anterior legislación, si no a condiciones que suscriben personas o entidades independientes en circunstancias similares.

Creemos que para determinar dichas condiciones se deberá realizar el análisis de riesgo, activos y funciones que mencionaba la legislación anterior. Ahora bien, la aplicación de este método se ha hecho más restrictiva, ya que impide aplicarlo a operaciones que no se puedan producir entre partes independientes (no existen circunstancias similares) por ejemplo: un contrato de fabricación con cesión par-cial de Know-how.

– Jerarquía en la aplicación de los métodos.

La nueva redacción del apartado 4 del artículo 16 del TRLIS, respecto de la aplicación de los métodos allí señalados, dispone:

“… que se aplicará alguno de los siguientes métodos…”.

A continuación se describe los tres métodos tradicionales (Métodos del precio comparable, del coste incrementado y del precio de reventa).

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 593Libro 1.indb 593 26/02/2009 16:22:1626/02/2009 16:22:16

CAP. VIII. OPERACIONES VINCULADAS

594 | © CISS

El apartado 2º establece dos condiciones para la aplicación de los métodos de beneficios (métodos de distribución del resultado y del margen neto del conjunto de operaciones):

– La complejidad de las operaciones o

– La información relativa de las operaciones que no pueden aplicarse adecua-damente los métodos anteriores.

La primera condición queda reflejada en el apartado 3.2 de las “directrices aplicables en materia de precios de transferencias a empresas multinacionales y Administraciones Tributarias (2003)”, aunque referida a la complejidad del mundo de los negocios. La segunda condición relativa a la información disponible, podría caber la duda si se refiere a la información relativa a la suministrada por el con-tribuyente como escasa o deficiente o bien al caso de que no exista información respecto de operaciones comparables entre partes independientes. Pues bien, el apartado 3.50 de las citadas Directrices considera ambas supuestas incluidas en el apartado de la información relativa a las operaciones.

Sin embargo, lo que la normativa española emite es de singular transferencia en la aplicación de los métodos de beneficio. Las directrices consideran que cuan-do no se pueden aplicar los métodos tradicionales (‘solos o, excepcionalmente, no pueden aplicarse en absoluto’) se aplicarán los métodos del beneficio como “última opción” (apartado 3.50) o “última instancia” (3.54).

¿A que es debido tantas prevenciones en la aplicación de los métodos de beneficio? La primera y más importante es que estos métodos son artificiales dado que no es frecuente que las empresas realicen unas operaciones donde la utilidad es una condición establecida o impuesta en las operaciones. La segunda es por que la propia determinación del beneficio de la operación puede originar doble imposición; resultado a todas luces que debe eliminarse o atenuarse lo máximo posible en los ajustes por precio de transferencia.

La utilización de métodos de beneficio en procedimientos amistosos bilatera-les lo corrobora, ya que en estas situaciones “… el riesgo de no mitigar la doble imposición es mínimo” (apartado 3.52 de las Directrices). Los métodos de bene-ficios constituyen una aproximación en la determinación del precio de mercado concurrente y considera las Directrices que sólo se aceptarán cuando sean com-patibles con el artículo 9 del Modelo de Convenio Fiscal de la OCDE, especial-mente en lo que se refiere en la comparabilidad (apartado 3.3 de las directrices). Esta situación se alcanza cuando la aplicación del método se aproxime al principio de plena concurrencia, lo que comporta, comparar los beneficios de operaciones vinculadas con independientes, sin que en ningún momento se produzca sobre imposición (beneficios inferiores a la media obtenida por la vinculada) o por el contrario disminución de la imposición (cuando la entidad vinculada posea beneficios superiores a la media). Estas diferencias se deben en mayor medida a factores comerciales, con mayores o menores eficiencias en la comercialización

Libro 1.indb 594Libro 1.indb 594 26/02/2009 16:22:1626/02/2009 16:22:16

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 595

por las entidades vinculadas respecto de las terceras independientes. En definitiva, las diferencias estructurales de las funciones comerciales entre las empresas afec-tan sensiblemente a los beneficios distribuidos o al margen neto empleado por lo que debe practicarse los ajustes correspondientes para que se atenúen o eliminen dichas diferencias.

En definitiva, si aplicamos los criterios establecidos en las Directrices de acuerdo con lo dispuesto en la Exposición de Motivos de la Ley de Medidas de Prevención del Fraude Fiscal nos encontramos que la aplicación de los métodos de beneficios se aplicarán cuando se den las condiciones establecidas en el apartado 4.2 º del artículo 16 (complejidad e información escasa, deficiente o inexistente) pero siempre de acuerdo con el carácter de “última instancia” o “última opción” de estos métodos. En este sentido, se echa de menos la claridad que representaba la anterior frase de la letra c) del apartado 3 “c) Cuando no resulten aplicables ninguno de los métodos anteriores…” circunstancias que requiera al contribuyente la justificación de no poder aplicar los métodos tradicionales cuando aplique los de distribución.

Circunstancia, asimismo, que permitirá a la Administración, descartar la utilización de estos últimos métodos por el contribuyente, y sustituirlo por los tradicionales.

3.2.6. Recalificaciones

La libertad del artículo 16.1 del TRLIS en su anterior redacción: “La Administración podrá valorar… por su valor de mercado, las operaciones…”, con-duce a que la actuación de la Administración se remite exclusivamente a la altera-ción de los valores convenidos sin que pueda dar lugar a realizar recalificaciones en el ámbito interno. Solamente se podrán producir dichas reclasificaciones cuan-do otra norma del Impuesto Sociedades o del Impuesto sobre la renta de no resi-dentes o de las personas físicas permiten, en el ámbito interno, la recalificación fiscal. En el ámbito externo, la reclasificación puede ampararse en lo establecido en un Convenio de doble imposición. En definitiva, el artículo 16 del TRLIS, en su anterior redacción, por sí mismo, no daría lugar a ninguna reclasificación.

Por ejemplo en el proceso de ajuste a valor de mercado de un préstamo con-cedido a un residente en territorio español por un no residente se llevará a cabo, junto con su valoración a precios de mercado (artículo 16 del TRLIS) la aplicación de la cláusula de subcapitalización (artículo 20 del TRLIS) y como resultado de ella, la recalificación de los intereses sobrecapitalizados como dividendos. Si exis-tiera Convenio de doble imposición la recalificación se basaría en lo dispuesto en el artículo 11 intereses del Convenio y el correspondiente a los dividendos.

Esta situación ha dado origen a que se introduzca un apartado (el 8 en el artí-culo 16 del TRLIS) en la nueva redacción del artículo 16 del TRLIS relativo a la reclasificación.

Así el párrafo primero de dicho apartado, califica la diferencia entre el precio convenido y el de mercado en función de su fuente: “tratamiento fiscal que corres-

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 595Libro 1.indb 595 26/02/2009 16:22:1626/02/2009 16:22:16

CAP. VIII. OPERACIONES VINCULADAS

596 | © CISS

ponde a la naturaleza de las rentas puestas de manifiesto como consecuencia de la existencia de dicha diferencia”.

Por tanto se podrán calificar las diferencias atendiendo al supuesto de vincu-lación existente entre las partes intervinientes de la operación. De acuerdo con los distintos supuestos de vinculación recogidos en el apartado 3 del artículo 16 tendremos:

a) Entidad y sus socios o partícipes.

• Si la diferencia fuese a favor del socio: dividendo.

• Si la diferencia fuese a favor de la sociedad: aportación del socio a la sociedad.

b) Entidad y sus consejeros o administradores. En el supuesto que no fuesen socios tendríamos:

• Si la diferencia fuese a favor del consejero o administrador.

• Retribución en especie, de trabajo personal si nace de una contratación Laboral.

• Capital mobiliario si se origina a través de un contrato de préstamo, o de

• Capital inmobiliario en el caso de cesión de inmuebles.

• Actividad empresarial si nace de un contrato profesional.

• Si la diferencia fuese a favor de la sociedad podría calificarse como préstamo o donación.

c) Una entidad y los cónyuges o personas unidas por relaciones de parentesco de los socios o partícipes, consejeros o administradores.

No sería aplicable la regla establecida en el párrafo segundo del apartado 8, dado que se refiere a la exclusiva vinculación socio o participe con entidad.

Por este motivo consideramos que se calificaría como donación tanto si es a favor del cónyuge o pariente como si es a favor de la sociedad, siempre que no medie ninguna fórmula contractual entre ambos ajena a la transacción realizada.

d) Dos entidades que pertenezcan al grupo.

Podría considerarse como préstamos intergrupo.

e) Una entidad y los socios y partícipes de obra entidad cuando ambas per-tenezcan a un grupo.

Si no existiera formula contractual ajena a la transacción se consideraría como donación entre ambas.

f) Una entidad y las administraciones consejeras de otra entidad.

Como ambas pertenezcan a un grupo: se calificaría como donación si no exis-tiera fórmula contractual.

Libro 1.indb 596Libro 1.indb 596 26/02/2009 16:22:1626/02/2009 16:22:16

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 597

g) Una entidad y los cónyuges o personas unidas por relaciones de parentesco de los socios de otra entidad.

Cuando ambas pertenezcan a un grupo se calificarían como donación.

h) Una entidad y otra participada indirectamente en al menos el 25 por 100 del capital social.

El segundo párrafo del apartado 8 menciona la relación sociedad-socio sin que se especifique que dicha relación sea directa o indirecta. De interpretarse extensivamente tendríamos reclasificaciones en dividendos y aportaciones. De lo contrario, se recalificaría como donación.

i) Dos entidades con los mismos socios o sus cónyuges o parientes que parti-cipen, directo o indirectamente, en almacenes un 25 por 100 del Capital Social: recalificación dependerá de la fórmula contractual aunque nos inclinemos por la donación.

j) Una entidad residente y su establecimiento permanente en el extranjero: se recalificará como beneficio imputado el establecimiento permanente o beneficio de la entidad.

k) Una entidad no residente y su establecimiento permanente en territorio español: la misma reclasificación anterior.

l) Dos entidades que formen parte de un grupo que tribute en el régimen de grupos de sociedades cooperativas.

Podrán considerarse como prestamos participación intergrupo.

Ahora bien, el apartado 8 del artículo 16 del TRLIS menciona exclusivamente los efectos de recalificación de las rentas puestas de manifiesto por la diferencia entre el valor de mercado y el precio convenido. Sin embargo, las Directrices de la OCDE, como institución interpretativa consagrada en la Exposición de Motivos de la Ley contra el Fraude Fiscal, se refieren a otros supuestos de anulación total o parcial de la operación vinculada efectuada. La cuestión que se suscita es si podría la Administración aplicar interpretativamente las Directrices de la OCDE y anular las operaciones o bien tendría que seguir los procedimientos, que a tal efecto, establece la Ley General Tributaria.

Asimismo se plantea, si anulada la operación por cualquiera de los dos proce-dimientos, la recalificación de la renta se efectuaría de acuerdo con las Directrices o bien aplicando el apartado 8 del artículo 16 del TRLIS o ambas a la vez.

Excepcionalmente, dos son las circunstancias particulares que se establecen en las Directrices de la OCDE (párrafos 1.37 y siguientes).

– Cuando la esencia económica de la operación difiere de su forma. Esta reca-lificación global, ya se realiza a nivel contable, por lo que, en virtud del artículo 10 del TRLIS, tendrá los efectos fiscales derivadas de la misma. En este caso no existen dudas y la proyección de la recalificación por las Directrices se efectuará al

3. Operaciones vinculadas: Normativa fiscal

Libro 1.indb 597Libro 1.indb 597 26/02/2009 16:22:1626/02/2009 16:22:16

CAP. VIII. OPERACIONES VINCULADAS

598 | © CISS

ámbito fiscal a través del último artículo citado y no por el apartado 8 del artículo 16 del TRLIS.

– Cuando, coincidiendo la forma y el fondo de la operación, los acuerdos de la operación, valoradas globalmente, difieren de los adoptados por entidades independientes y su estructuración real impide que la Administración tributaria determine un precio de transferencia apropiado.

Por ejemplo un contrato a largo Plazo con pago único por el derecho ilimitado de un intangible que resulte de investigaciones futuras durante la duración del con-trato. En estos casos la calificación de la operación puede resultar de las relaciones entre las partes más que de las condiciones habituales contractuales, pudiendo establecerse las primeras para eludir o minimizar impuestos.

Las Directrices de la OCDE permiten a las Administraciones dejar sin efecto dichas operaciones provocando su recalificación. Otro ejemplo de estos casos los tenemos en los Acuerdos de reparto de costes a los que nos referimos a continuación.

Anulación de los acuerdos de reparto de costes.

El apartado 8.29 de las Directrices de la OCDE menciona tres supuestos de inhabilitación total o parcial de las operaciones vinculadas respecto del acuerdo de reparto de costes:

– Cuando la realidad de un acuerdo difiera de los términos supuestamente convenidos por los participantes, por ejemplo, cuando uno o varios de los partici-pantes no pueden esperar razonablemente obtener beneficios de la actividad del acuerdo.

– Cuando un participante ejecuta toda la actividad y no se beneficia más que de una proporción pequeña de los beneficios esperados. En este caso deberá determinarse si el acuerdo es erróneo o bien se ha realizado con fines exclusiva-mente de ámbito fiscal.

– Cuando existe una diferencia sustancial entre la aportación proporcional del participe y su parte proporcional en los beneficios esperados existiendo un abuso de las reglas del acuerdo.

En todos estos casos la Administración tributaria podría hacer caso omiso, total o parcialmente del acuerdo, todo ello según las Directrices de la OCDE.

¿Pueden extenderse estos criterios al ámbito de la normativa española del artículo 16 del TRLIS? Nuevamente la falta de precisión y de extensión del citado artículo, en comparación con la amplitud de la “Exposición de Motivos” de la Ley contra el fraude fiscal, hace surgir éstas dudas con perjuicio a la seguridad jurídica del contribuyente.

Libro 1.indb 598Libro 1.indb 598 26/02/2009 16:22:1626/02/2009 16:22:16

© CISS LA NUEVA CONTABILIDAD EN EL IMPUESTO SOBRE SOCIEDADES | 599

3.2.7. Calificación contable de la operación