la modernizicación de la administración tributaria...

TRANSCRIPT

La Modernizicación de la La Modernizicación de la Administración Tributaria Mexicana: Administración Tributaria Mexicana:

El eEl e--SATSAT

Ponencia Presentada en el ITAM como Invitado al Diplomado:"Aspectos Legales de las Tecnologías de la Información y del Comercio Electrónico"

México, DF • 25 de Abril de 2003

RobertRobert M. Kossick, M. Kossick, JrJr., Esq.., Esq.

www.telecom.cide.eduwww.telecom.cide.edu

I.I. Introducción: Revisión Introducción: Revisión General del Programa de General del Programa de

Gobierno Electrónico Gobierno Electrónico MexicanoMexicano

www.telecom.cide.eduwww.telecom.cide.edu

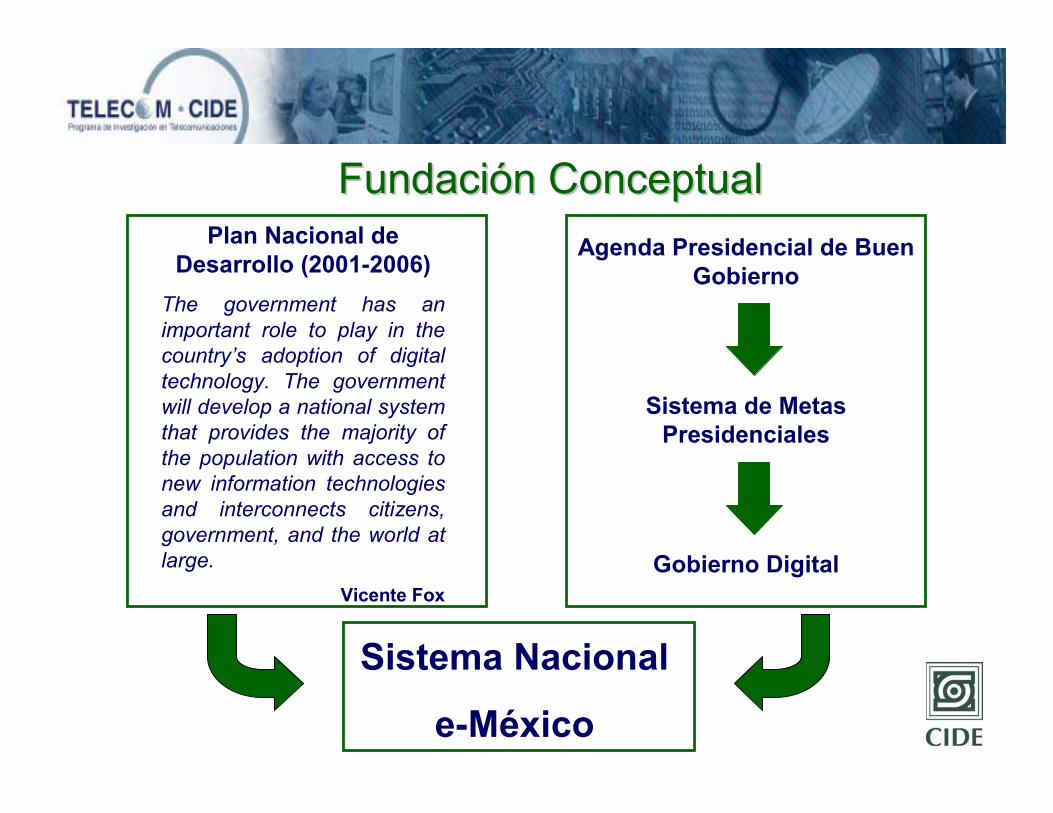

Plan Nacional de Desarrollo (2001-2006)

The government has animportant role to play in thecountry’s adoption of digital technology. The government will develop a national system that provides the majority of the population with access to new information technologies and interconnects citizens, government, and the world at large.

Vicente Fox

Agenda Presidencial de Buen Gobierno

Sistema de Metas Presidenciales

Gobierno Digital

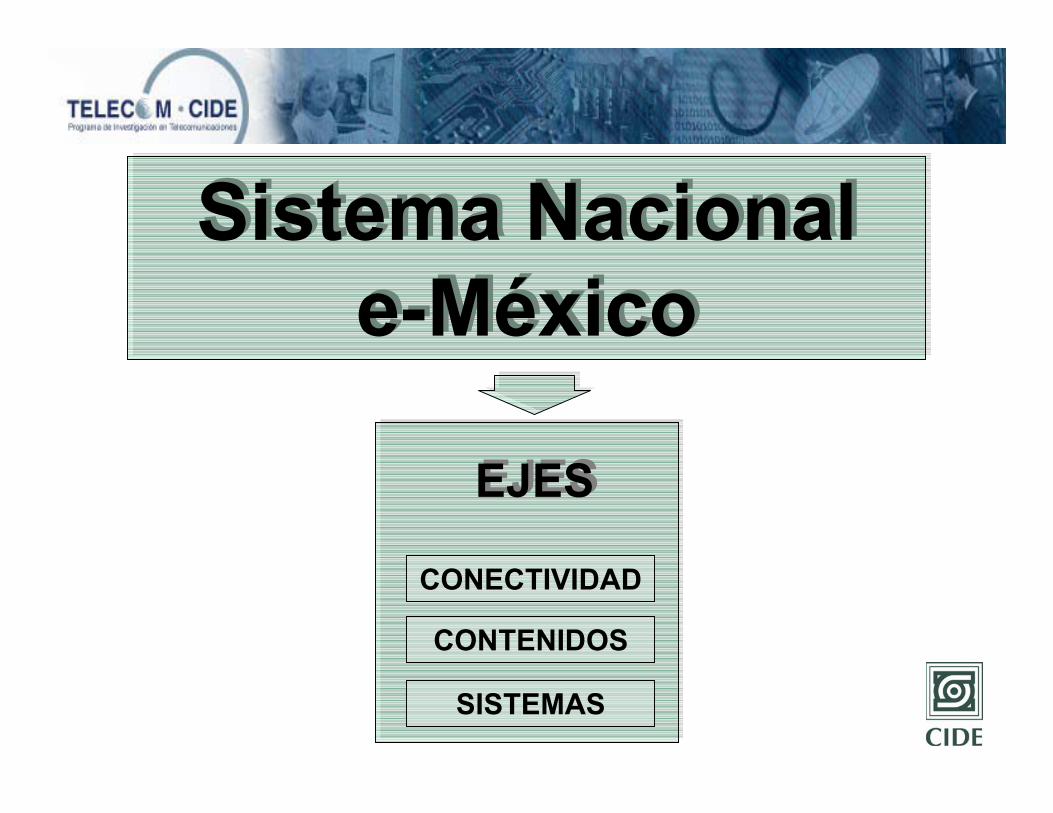

Sistema Nacional

e-México

Fundación ConceptualFundación Conceptual

Sistema Nacionale-México

Sistema Nacionale-México

CONECTIVIDAD

SISTEMAS

CONTENIDOS

EJESEJES

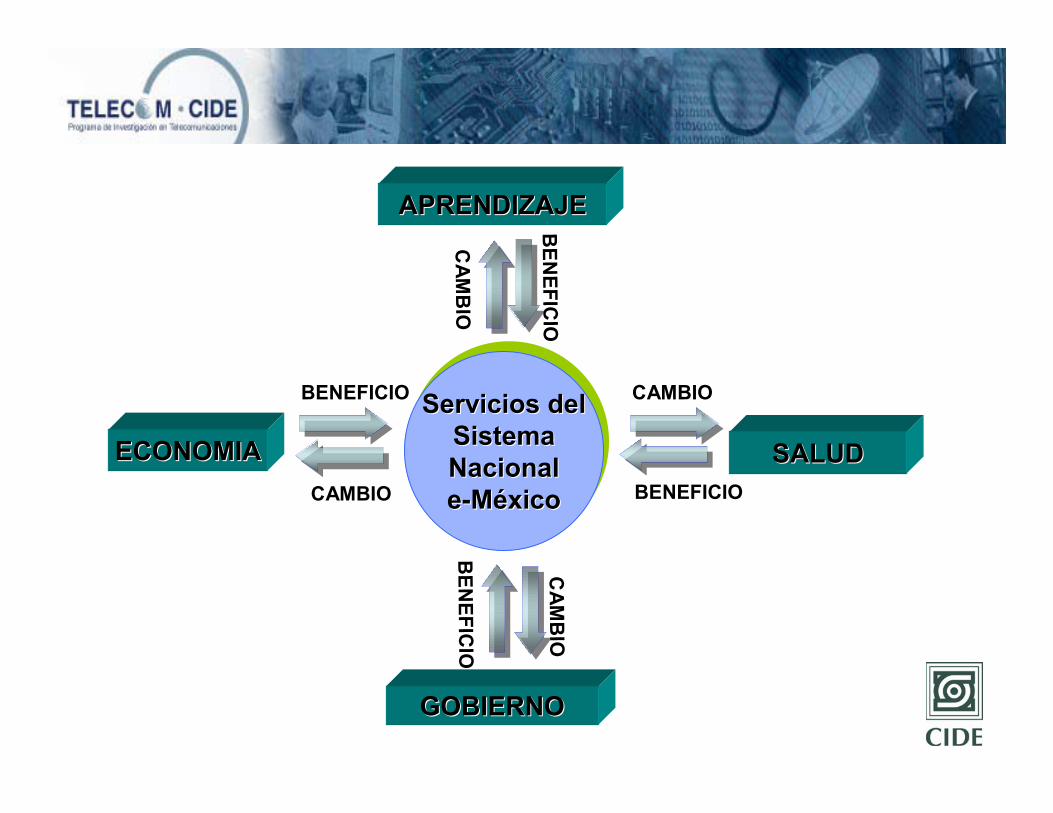

ECONOMIAECONOMIA

GOBIERNOGOBIERNO

APRENDIZAJEAPRENDIZAJE

SALUDSALUD

Servicios delSistemaNacionale-México

Servicios delServicios delSistemaSistemaNacionalNacionalee--MéxicoMéxico

BEN

EFI CIO

CAM

BIO

BENEFICIO

CAMBIO

BEN

EFI CIO

CAM

BIOBENEFICIO

CAMBIO

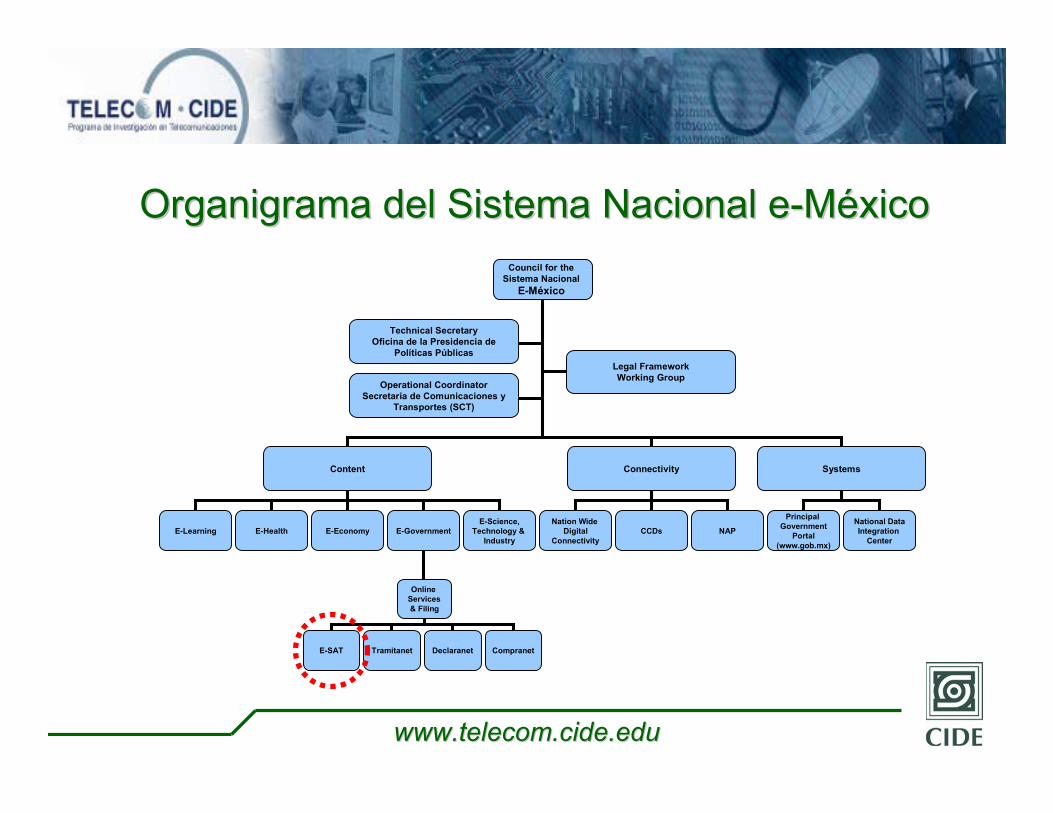

Council for the Sistema Nacional

E-México

Content Connectivity Systems

Technical SecretaryOficina de la Presidencia de

Políticas PúblicasLegal FrameworkWorking Group

Operational CoordinatorSecretaria de Comunicaciones y

Transportes (SCT)

Principal Government

Portal(www.gob.mx)

National DataIntegration

Center

Nation Wide Digital

ConnectivityCCDsE-Learning E-Health E-Economy E-Government

E-Science,Technology &

Industry

Online Services& Filing

E-SAT Tramitanet Declaranet Compranet

NAP

Organigrama del Sistema Nacional eOrganigrama del Sistema Nacional e--MMééxicoxico

www.telecom.cide.eduwww.telecom.cide.edu

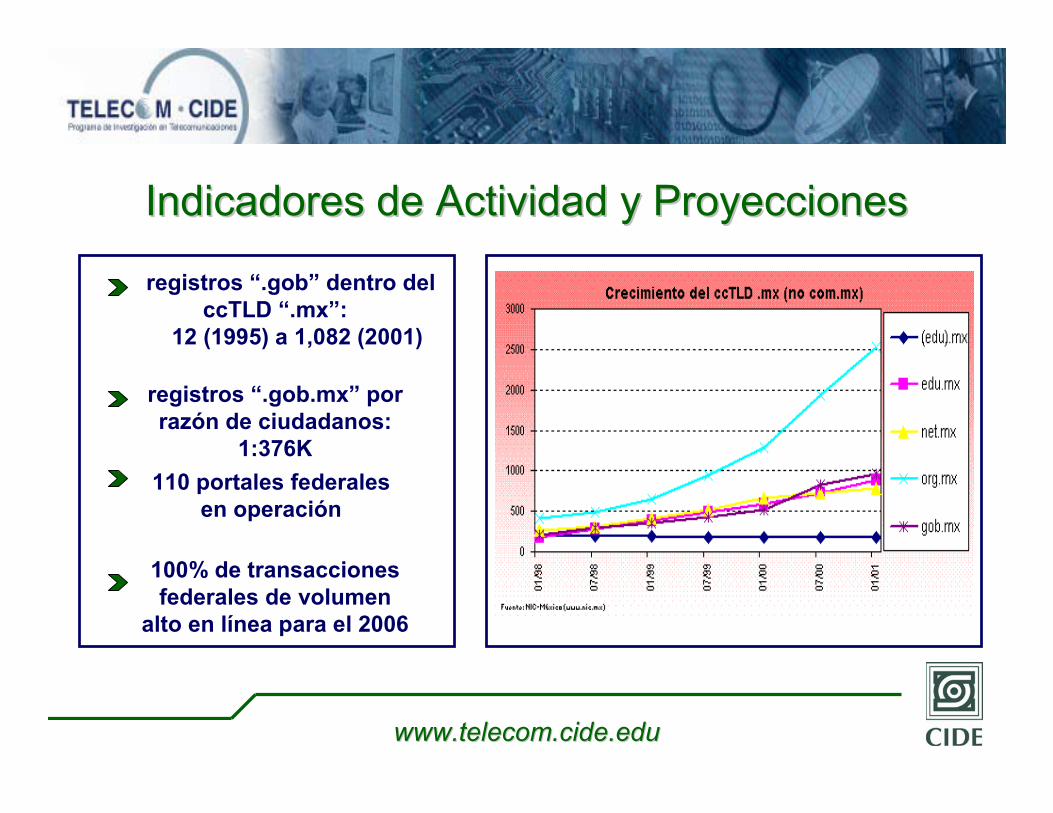

Indicadores de Actividad y ProyeccionesIndicadores de Actividad y Proyecciones

registros “.gob” dentro del ccTLD “.mx”:

12 (1995) a 1,082 (2001)

registros “.gob.mx” por razón de ciudadanos:

1:376K110 portales federales

en operación

100% de transacciones federales de volumen

alto en línea para el 2006

www.telecom.cide.eduwww.telecom.cide.edu

Atributos Interactivos y Transaccionales de los Portales de la Atributos Interactivos y Transaccionales de los Portales de la APF: Estado de Progreso Desigual entre Entidades y APF: Estado de Progreso Desigual entre Entidades y

Dependencias del GobiernoDependencias del Gobierno

IMSSSAT

PEMEXCFE

NAFINSHCP

SECODAMSECONOMIABANCOMEXTINFONAVIT

N/A

STyPSBANOBRASCONACYT

SEPISSSTEINEGI

LOTENALPRESIDENCIA

COFEMERCNA

CONSARPROFECOSEDESOL

PGRSCT

SAGARPASEMARNATSENERGIA

SEGOBSRESSA

SECTURCONACULTA

LYFCIMPSRADIF

SEMARSEDENA

SSPASA

BANRURALCONADE

PASEPOMEX

Emergentes Mejorados Interactivos Transaccionales IntegradosSource:OPIG

www.telecom.cide.eduwww.telecom.cide.edu

II. Desarrollo e Implementación del II. Desarrollo e Implementación del ee--SATSAT

www.telecom.cide.eduwww.telecom.cide.edu

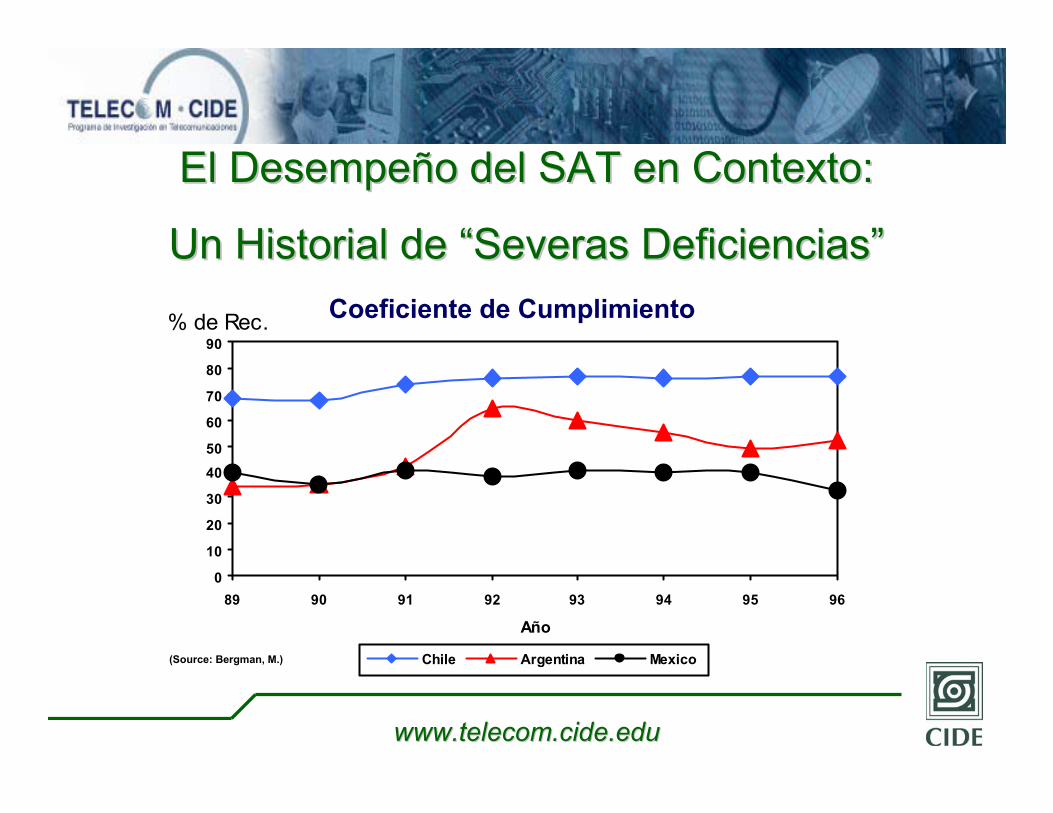

El El DesempeñoDesempeño del SAT en del SAT en ContextoContexto: :

Un Un HistorialHistorial de “de “SeverasSeveras DeficienciasDeficiencias””• No-inscripción de contribuyentes potenciales en el padrón (aprox. 1.9M contribuyentes desde 2001)

• Cumplimiento fuera de tiempo de obligaciones fiscales (3.2 de 7.1M contribuyentes en 2002)

• Extensiva evasión, fraude (hasta 50% de ingresos tributarios potenciales)

• Ingresos tributarios potenciales en espera de resoluciones judiciales o administrativas y fuera de circulación productiva (118MM pesos desde 2002)

• La cartera de deudores va en aumento (281MM pesos desde 2002)

• Proporción de ingresos tributarios como porcentaje del PIB per capita estático y débil (la mas bajo entre los miembros de la OCDE)

www.telecom.cide.eduwww.telecom.cide.edu

0

10

20

30

4050

60

70

80

90

89 90 91 92 93 94 95 96

Año

% de Rec.

Chile Argentina Mexico(Source: Bergman, M.)

El El DesempeñoDesempeño del SAT en del SAT en ContextoContexto: :

Un Un HistorialHistorial de “de “SeverasSeveras DeficienciasDeficiencias””Coeficiente de Cumplimiento

www.telecom.cide.eduwww.telecom.cide.edu

(Source: OECD)

El El DesempeñoDesempeño del SAT en del SAT en ContextoContexto: Un : Un HistorialHistorialde “de “SeverasSeveras DeficienciasDeficiencias””

Ingresos Totales por Impuestos como Porcentaje del PIB

www.telecom.cide.eduwww.telecom.cide.edu

• Descentralización del SAT

• Reforma fiscal

• Reforma administrativa interna

• Simplificación de procedimientos

• Incremento en el número de auditorias e inspecciones

• Expansión del padrón

• Estrategias legislativas pensadas para el no cumplimiento con las obligaciones fiscales

• Desaparición de fugas y paraísos fiscales

• Modernizar e integrar sistemas de TI

• Expandir el e-SAT (influencia de Brasil, Chile y Argentina)

Medidas Medidas RemedialesRemediales AdoptadasAdoptadas

• Modernizar e integrar sistemas de TI

• Expandir el e-SAT (influencia de Brasil, Chile y Argentina)

www.telecom.cide.eduwww.telecom.cide.edu

La Evolución del eLa Evolución del e--SAT: SAT:

Las Dos Fases Principales del DesarrolloLas Dos Fases Principales del Desarrollo

Primera Fase: 1997-2000• Lanzamiento del portal con información básica sobre leyes y procedimientos fiscales

• Declaración en línea requerida para ciertos contribuyentes (DEM)

• Pagos en línea requeridos para ciertos contribuyentes

www.telecom.cide.eduwww.telecom.cide.edu

Segunda Fase: 2000-2003• Expansión del Paquete de Servicios e Información:- Agenda de los compromisos del SAT - Consulta del estado de cuenta

- Obtención del CIEC - Inscripción de RFC ‘s coorporativos

- Emisión de 3.4M de tarjetas tributarias - Ingreso de dictámenes (SIPRED)

- Ingreso de declaraciones informativas (DIMM), estadísticas, y de correcciones de datos

• Continuación de Esfuerzos para Modernizar e Integrar Sistemas de TI:

- Digitalización de los archivos

- Establecimiento del VPN por el SHCP-SAT en el 2002

- Centros de datos del SAT

La Evolución del eLa Evolución del e--SAT: Las Dos Fases SAT: Las Dos Fases Principales del DesarrolloPrincipales del Desarrollo

www.telecom.cide.eduwww.telecom.cide.edu

PasosPasos a a SeguirSeguir parapara el eel e--SATSAT

Expansión de la Gama de Servicios

Electrónicos:

Devoluciones electrónicas de

impuestos

Desarrollo e Introducción de más servicios tributarios en línea dirigidos a personas físicas

Pagos con tarjeta de crédito en

línea

www.telecom.cide.eduwww.telecom.cide.edu

III. El Impacto del eIII. El Impacto del e--SATSAT

www.telecom.cide.eduwww.telecom.cide.edu

Observaciones Iniciales en Relación al Impactodel e-SAT

Primera Fase: 1997-2003• Las grandes compañías son los principales beneficiarios

• Poca utilización por las PYMES e individuos (recursos tecnológicos limitados)

• El impacto también es limitado por la pequeña inversión en el e-SAT

debido al proceso de salida de la administración de Zedillo

www.telecom.cide.eduwww.telecom.cide.edu

Segunda Fase: 1997-2003• Expansión del Número de Transacciones en Línea:

- 147,405 declaraciones ingresadas electrónicamente (2001-2002)

- 180MM pesos en pagos de impuestos hechos electrónicamente (2001-2002)

- 80% del los ingresos fiscales federales recaudados electrónicamente (desde el 2002)

- Expectativas de gran actividad a partir de Agosto 2002 al incrementar el número de individuos y PYMES obligados a realizar sus declaraciones y pagos fiscales por medios electrónicos

Observaciones Iniciales en Relación al Impactodel e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Mejor Manejo y Calidad de la Base de Datos Hacen más Eficiente al Desempeño del SAT- Incremento en la validez de la información contenida en las bases de datos del SAT (tarjetas tributarias/declaraciones electrónicas)

- Mapeo de los contribuyentes conocidos (377,488 mapeados entre 2001-2002)

- Localización de contribuyentes desaparecidos (17K de 60K contribuyentes de alta prioridad localizados entre 2001-2002 utilizando el Sistema de Información Geográfico-Fiscal)

- Expansión del padrón (aumentó en 410,092 entre 2001-2002)

- Fortalecimiento de la presencia fiscal (103,965 auditorias llevadas a cabo entre 2001-2002, 90% de las cuáles resultaron en observaciones)

Observaciones Iniciales en Relación al Impacto del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Uso Más Eficiente de los Recursos Humanos, Materiales y Temporales:- Eliminación de aproximadamente 10,000 empleos entre 2000-2003 llevadas a cabo tecnológicamente

- La reducción del personal del SHCP-SAT ahorra 12M pesos entre 2001-2002

- Lo anterior facilita la meta sexenal del SAT de 30% en la reducción de personal para el 2006

- Presentaciones electrónicas reducen la cantidad de trámites fiscales presentados en papel

- La operación del e-SAT genera un 70% de reducción en la cantidad de papel comprado,utilizado y almacenado por el SAT

- Los contribuyentes utilizan menos tiempo transportándose a oficinas del SAT y esperando en filas

- Reducción de los tiempos en los procedimientos de declaraciones y pagos (de dos semanas a un día)

Observaciones Iniciales en Relación al Impacto del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Perfeccionamiento de la Transparencia Institucional:- SAT en mejora del cumplimiento con el Art. 7 de la LFTA

Observaciones Iniciales en Relación al Impacto del e-SAT

4SEMARNAT

1.5STPS

2SE

2.5SEDESOL

2.5SEP

2.5SAT

3SSP

3SECODAM

3SHCP

3.5SENER

4SSA

4SER

5SECTUR

5SEGOB

6PGR

Calificación de Transparencia

Dependencia o Entidad

Las Las Dependencias y Dependencias y EntidadesEntidades Mas Mas Transparentes en Transparentes en

la APFla APF

• Perfeccionamiento de la Transparencia Institucional, continuación:- Información disponible en línea con respecto al plan operativo SAT, presupuesto, condiciones financieras, adquisiciones de bienes y servicios, información de contratos e informes periódicos

- La calidad sigue siendo un problema (información agregada, información restringida temporalmente, etc.)

- Mejor disponibilidad de información a partir de Junio del 2003

• Habilitación de la Lucha en Contra de la Corrupción:- 2,600 empleados del SAT despedidos entre 2000-2003

- 677 servidores públicos de SHCP y SAT sancionados administrativamente en 2002

- La automatización de trámites fiscales complica el cometido de actos irregulares por la reducción en la interacción entre ciudadanos y servidores públicos

Observaciones Iniciales en Relación al Impacto del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

IV. IV. Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Dificultades de Planear a Largo Plazo:

- No existe posibilidad de reelección

- Los planes de trabajo son apresurados

- La planeación de largo plazo se complica debido al rápido cambio tecnológico

• Efectividad Limitada en la Coordinación Inter-Secretarial:

- A pesar de la existencia del Consejo del SNEM y del SAETI, el desarrollo de las aplicaciones del e-gobierno son descentralizadas

- Los convenios entre el ejecutivo y las dependencias no son obligatorios

- No se han designado CIOs

- No existen estándares comunes y obligatorios de tecnologías de Información

- Se corre el riesgo de presentar problemas de integración subsecuente y de inter-operabilidad

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Compromiso de los Recursos:- La gran parte del financiamiento del e-SAT proviene del presupuesto del SAT

- Fuentes alternativas de financiamiento incluyen el fideicomiso e-México e instituciones crediticias extranjeras (World Bank, por ejemplo)

• La Creación de un Marco Legal Adecuado Induce Certeza:

- Firmas electrónicas y mensajes de datos (decreto de 29 Mayo 2000; reformas fiscales del 30 Mayo 2002 y 31 Diciembre 2002)

- Archivo de datos (NOM 151 de 4 Junio 2002)

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• La Creación de un Marco Legal Adecuado Induce Certeza, continuación:

- Comprobante fiscal (reformas fiscales de 30 Mayo 2002 y 31 Diciembre 2002; Tesis Aislada disponible en 16 SJF 1351, 9a Época 2002)

- A pesar de esto algunos jueces son renuentes a aceptar recibos estampados digitalmente

- La publicación eventual de la iniciativa pendiente sobre el comprobante fiscal de la Cámara de Diputados será una buena adición (publicada en la Gaceta Parlamentaria en 14 Diciembre 2002)

- Siguen faltando leyes con respecto a privacidad y delitos informáticos

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Resistencia Interna al e-SAT:- Empleados del SAT, apoyados por sindicatos politizados, se oponen al desarrollo del e-SAT en los casos en donde se atenta contra su empleo

- La respuesta del SAT ha sido incrementar esfuerzos en el reentrenamiento y la promoción de los objetivos y beneficios del e-SAT (medida de prevención en contra de las posibles críticas)

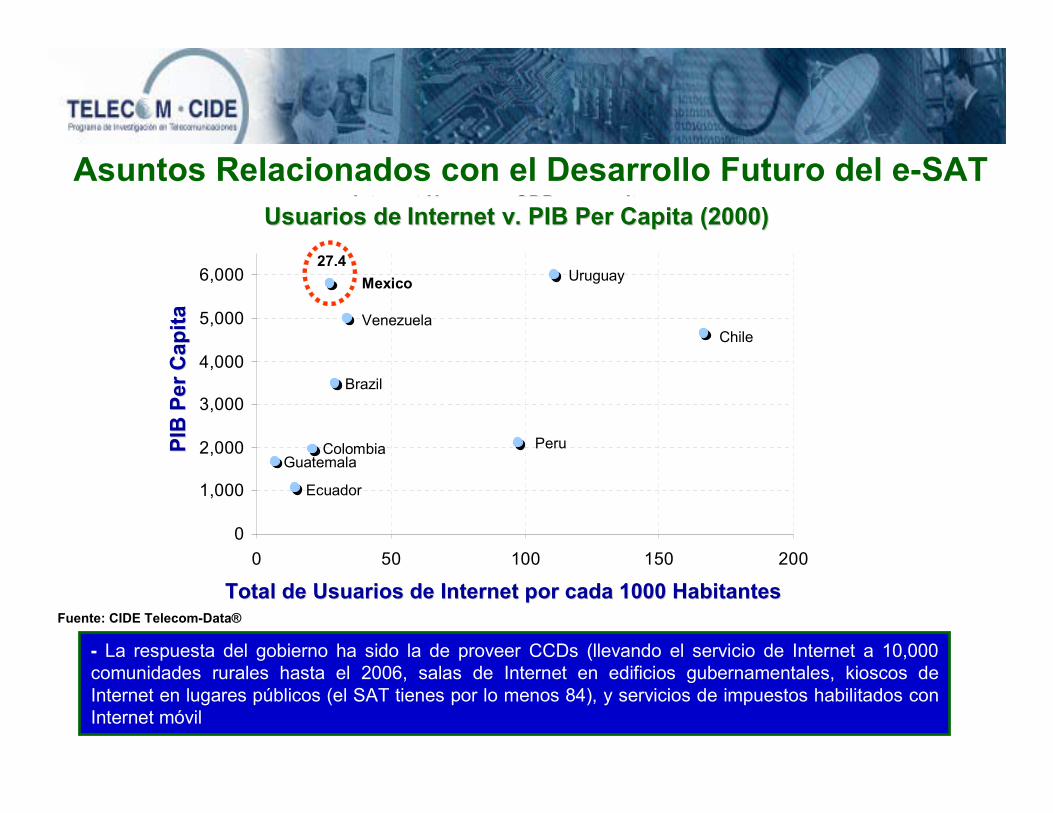

• La Brecha Digital Sigue Siendo Significativa:

- Infraestructura de telecomunicaciones débil, la mínima penetración de PCs, el bajo nivel de PIB per capita, y un crédito comercial restringido tienen un impacto negativo en el acceso y uso de Internet

- 3.48 de cada 100 ciudadanos usan Internet (ver gráfico)

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

- La respuesta del gobierno ha sido la de proveer CCDs (llevando el servicio de Internet a 10,000 comunidades rurales hasta el 2006, salas de Internet en edificios gubernamentales, kioscos de Internet en lugares públicos (el SAT tienes por lo menos 84), y servicios de impuestos habilitados con Internet móvil

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

0

1,000

2,000

3,000

4,000

5,000

6,000

0 50 100 150 200

Internet Users per 1000 inhabitants

GD

P pe

r ca

pita

Mexico

Venezuela

Brazil

ColombiaGuatemala

Ecuador

Peru

Uruguay

Chile

Internet Users vs. GDP per capita2000

27.4

0

1,000

2,000

3,000

4,000

5,000

6,000

0 50 100 150 200

Internet Users per 1000 inhabitants

GD

P pe

r ca

pita

Mexico

Venezuela

Brazil

ColombiaGuatemala

Ecuador

Peru

Uruguay

Chile

Internet Users vs. GDP per capita2000

27.4

Usuarios deUsuarios de Internet v. PIB Per Capita (2000)Internet v. PIB Per Capita (2000)

Fuente: CIDE Telecom-Data®Total de Usuarios de Internet por cada 1000 HabitantesTotal de Usuarios de Internet por cada 1000 Habitantes

PIB

PI

B P

erPer C

apita

Cap

ita

• Cultura Digital Débil:- Los servidores públicos, negocios y ciudadanos todavía no se acostumbran a realizar sus asuntos en línea

- La renuencia de México en este sentido se refleja en el “Global Information Technology Report 2002-2003” creado por el WEF (Mexico tuvo una calificación por debajo de la de Argentina, Brasil, Chile y Botswana en términos del uso y aplicación de TICs)

- El gobierno contempla como solución al entrenamiento para servidores públicos (CIO y diplomados de e-gobierno) e incrementar la disponibilidad de asistencia en línea, telefónica y personal

- Otro buen impulsor es la manera en que el gobierno requiere el uso del e-SAT para la mayoría de los contribuyentes a partir de Agosto del 2002

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Sigue Prevaleciendo la Economía Informal:- El sector informal se estima entre 12%-33% del PIB mexicano

- Se estima que un 55%-57% de la población económicamente activa pertenece al sector informal

- Un gran número de trabajadores de la economía informal no tiene RFC

- Las políticas fiscales siguen cambiando para captar a este sector (tarjetas tributarias, creación del Régimen de Contribuyentes Pequeños)

- La incorporación de estos contribuyentes potenciales al padrón puede significar una recaudación adicional de 120M al año en ingresos tributarios

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

• Planes de Contingencia:- Una abundancia de riesgos naturales o humanos podrían tener un impacto en la operación del e-SAT (terremotos, huracanes, guerrillas, hackers, lavado de dinero)

- El SAT debe mantener planes de contingencia de IT que aseguren la continuidad operacional y para reponerse a los desastres naturales

Asuntos Relacionados con el Desarrollo Futuro del e-SAT

www.telecom.cide.eduwww.telecom.cide.edu

V. ConclusionesV. Conclusiones

www.telecom.cide.eduwww.telecom.cide.edu

ConclusionesConclusiones

Desarrollado al Máximo de su Potencial, la Operación del e-SAT Representará varios Beneficios Consecuentes:

• Mayores Ingresos Tributarios

- Reduce la dependencia de ingresos no tributarios (petróleo aporta 15%-25% de los ingresos totales)

- Expansión del gasto gubernamental (el gasto público de México como porcentaje del PIB el menor entre los países de la OCDE)

- México puede incrementar su competitividad en la economía global (México ha caído en los índices de competitividad de el “World Economic Forum” e “IMD”)

www.telecom.cide.eduwww.telecom.cide.edu

Conclusiones

• Mejora en la Cantidad y Calidad de la Información del Contribuyente- Facilita la localización de contribuyentes y expansión del padrón a 15 millones para el 2004

- Obtención de una mejora en la efectividad en las auditorias (actualmente México recauda 9.8 pesos por cada peso invertido en la recuperación de ingresos anteriormente perdidos)

- Mejor preparación y presentación de casos fiscales (contribuye a contrarrestar el historial de 61% de casos perdidos por el SAT y a la resolución de 43,500 amparos actualmente pendientes en los tribunales fiscales)

www.telecom.cide.eduwww.telecom.cide.edu

ConclusionesConclusiones

• Eficiencia Administrativa Demostrada

- Restablecimiento del concepto de riego de cumplimiento

- Fortalece la confianza del ciudadano en el gobierno federal

www.telecom.cide.eduwww.telecom.cide.edu

El programa Telecom-CIDE busca fomentar el desarrollo de las Tecnologías de Información y Comunicación en México mediante la evaluación, generación, y divulgación de investigaciones e iniciativas de política relevantes para el sector. Cuenta con el apoyo financiero de empresas de Telecomunicaciones y TI. La dirección del programa se encuentra a cargo de la Dra. Judith Mariscal Avilés. El autor quiere agradecer la colaboración de Julio César Luna en la realización de este trabajo.

Para más información favor de contactar a:Para más información favor de contactar a:

[email protected]@cide.edu

[email protected]@cide.edu

[email protected]@cide.edu

[email protected]@cide.edu

www.telecom.cide.eduwww.telecom.cide.edu