la institucionalizaciÓn de las empresas familiares · 2 la institucionalización de las empresas...

TRANSCRIPT

LA INSTITUCIONALIZACIÓN DE LAS

EMPRESAS FAMILIARESLatinoamérica

FEBRERO DE 2019

SPANISH TRANSLATION

2

La institucionalización de las empresas familiares

Este informe no habría sido posible sin la participación de las 131 familias que completaron nuestra encuesta y las muchas otras que entrevistamos. Igualmente valiosos fueron los conocimientos y el aporte de todos los profesionales de capital privado que compartieron sus experiencias de inversiones en Latinoamérica y ayudaron a estructurar las preguntas de nuestra investigación.

Queremos agradecer a Clayton, Dubilier & Rice (CD&R), nuestro socio de larga data en esta serie de investigaciones internacionales. Agradecemos especialmente a Tom Franco, socio en CD&R, por guiarnos. También agradecemos a Russell Reynolds Associates por su generosa contribución.

El equipo en el Centro Internacional Wendel para la Empresa Familiar (Wendel International Centre for Family Enterprise, WICFE) del INSEAD nos proporcionó un valiosísimo acceso a su red y compartió su experiencia para este informe. Un agradecimiento especial a Lise Møller, Asesora Estratégica de WICFE, y Morten Bennedsen, titular de la cátedra de Empresas Familiares André y Rosalie Hoffmann y Director Académico de WICFE. El equipo de WICFE desea expresar un agradecimiento especial a Gert Wunderlich (MBA ‘92) por su apoyo.

Por último, gracias, Indira Pant, por la edición del documento definitivo.

Este informe fue producido por el equipo de la Iniciativa Internacional de Capital Privado (Global Private Equity Initiative, GPEI) del INSEAD, integrado por Alexandra Albers-Schoenberg, subdirectora, y Claudia Zeisberger, profesora asociada senior de Espíritu Empresarial y Empresas Familiares, y directora académica de la GPEI.

3

La institucionalización de las empresas familiares

Descripción general

La importancia de la institucionalización

La encuesta

La perspectiva del CP

Casos de estudio

Conclusión

Apéndice

Índice

050607 19293536

4

La institucionalización de las empresas familiares

Este informe reunió una muestra representativa de familias latinoamericanas y comenzó a responder preguntas que serán cruciales para su crecimiento sostenible en las próximas décadas. Si bien hay que seguir trabajando para obtener un panorama completo, es indudable que las empresas familiares representan una parte importante de la esfera macroeconómica, y el objetivo del INSEAD y sus centros sigue siendo conectarlas en una red mundial.

Claudia ZeisbergerProfesora asociada senior de Espíritu Empresarial y Empresas Familiares

Directora académica de la Global Private Equity Initiative (GPEI)

La planificación a largo plazo y la profesionalización en relación con la transición de las empresas familiares de generación en generación es, sin lugar a dudas, el mayor desafío que enfrenta la mayoría de las empresas familiares en todo el mundo. Nuestro informe aporta ejemplos locales y perspectivas internacionales sobre cómo evitar trastornos y conflictos inminentes en las empresas familiares. Nuestra esperanza es que el informe también inspire a las empresas familiares latinoamericanas a convertirse en empresas familiares duraderas y

sustentables.

Morten BennedsenTitular de la catedra de Empresas Familiares André y Rosalie Hoffmann

Profesor de economía y ciencias políticas Director académico del Wendel International Centre for Family Enterprise (WICFE)

Las alianzas entre inversores de capital privado y empresas familiares seguirán creciendo en todo el mundo a raíz de los resultados favorables que a menudo han conseguido. El INSEAD se ha establecido como líder académico en la comprensión de la dinámica de estas fructíferas alianzas examinando el panorama general de desafíos y oportunidades que enfrentan las empresas familiares en todo el mundo y, particularmente en este informe, en Latinoamérica. Cabe destacar que la valiosa perspectiva del INSEAD sienta las bases para un diálogo mucho más profundo sobre el modo en que las familias pueden crear valor sostenible en el largo plazo para sus múltiples

actores.

Thomas C. Franco Socio

Clayton, Dubilier & Rice

131 7empresas familiares

compañías líderes de CP

5

La institucionalización de las empresas familiares

Las empresas familiares controladas por sus dueños constituyen el eje de las economías latinoamericanas y representan el 75 % de todas las empresas valuadas en más de mil millones de dólares en la región1

y el 60 % de su PNB total2. De esto sigue que las empresas familiares deben crear valor y prosperar por el bienestar económico de los países donde operan. ¿Entonces de qué manera las empresas familiares pueden garantizar la creación de valor en el largo plazo?

A medida que las empresas familiares maduran, es fundamental que emprendan un proceso de institucionalización que permita introducir e integrar políticas y procedimientos formales que refuercen el compromiso con su misión y sus valores, preserven su ventaja competitiva y faciliten el crecimiento en el largo plazo. En 2017, el INSEAD exploró este proceso en 123 empresas familiares de Asia-Pacífico y Medio Oriente. El informe The Institutionalization of Family Firms – From Asia-Pacific to the Middle East (La institucionalización de las empresas familiares – De Asia-Pacífico a Medio Oriente) examinó las oportunidades y los desafíos que enfrentaban estas empresas sobre la base de atributos clave de la institucionalización: titularidad familiar y sucesión, bienes familiares intangibles, gobierno corporativo y liderazgo, capacidades de desarrollo, diseño organizacional y acceso a capital. Estos resultados se complementaron con el aporte de un grupo de empresas de capital privado (CP) líderes que, por su experiencia como inversores asiduos en empresas familiares en la región, tenían su propia perspectiva sobre las vías de desarrollo de estas empresas.

En la Fase 2 de la serie de investigaciones, el foco geográfico se centra en Latinoamérica. El INSEAD encuestó a 131 empresas familiares y entrevistó a un grupo selecto de expertos en CP para entender la dinámica de la región. Este informe examina el modo en que la institucionalización puede ayudar a una empresa familiar a garantizar su supervivencia en el largo plazo y liberar su crecimiento. Incluye un análisis de los resultados de la encuesta y casos de estudio individuales que pueden ayudar a las empresas familiares a comprender sus propias fortalezas y debilidades, y aprender de sus pares. También explora oportunidades de alianzas entre empresas familiares e inversores de CP, y expone áreas de mejores prácticas que permiten crear valor sostenible.

Descripción general: ¿De qué manera las empresas familiares pueden garantizar la creación de valor en el largo plazo?

6

La institucionalización de las empresas familiares

Es de lamentar que son pocas las empresas familiares que logran capitalizar estas virtudes. Casi dos tercios se liquidan o son vendidas por su fundador, y menos del 15 % llegan a manos de un familiar de tercera generación para la conducción de los negocios2. Las principales causas de esta falta de continuidad son las siguientes:

Dificultades en la Planificación de Sucesión: Si bien es la causa más común del fracaso de las empresas familiares, los líderes de estas empresas rara vez abordan la planificación de sucesión de manera franca y directa. Por el contrario, es un tema que suele postergarse o directamente evitarse5. Las diferencias de prioridades, valores y visión entre las autoridades en funciones y los posibles sucesores agravan las dificultades de la planificación de sucesión6. Puesto que los sucesores se seleccionan a partir de un pequeño grupo de familiares, hay un considerable riesgo de que el nuevo líder carezca de la experiencia y los conocimientos necesarios. No sorprende que un rendimiento sólido casi siempre decaiga después del proceso de sucesión, en especial cuando una compañía se traspasa del fundador a líderes de segunda generación7,8.

Desafíos de Gestión de Talentos: Con frecuencia, a las empresas familiares les cuesta atraer talentos de alta calidad debido a la percepción de que las posibilidades de crecimiento dentro de la empresa son limitadas para quienes no son miembros de la familia. Además, la remuneración en las empresas familiares a menudo va a la zaga de las tasas del mercado, especialmente en las empresas de primera generación, que tienen los déficits salariales más grandes9. En los casos en que las empresas logran atraer talentos de alta calidad, carecen de los recursos necesarios para formarlos y transformarlos de modo tal que puedan superar los desafíos y aprovechar las oportunidades de un entorno en constante evolución.

Deficiencias de Liderazgo y Gobierno: En ningún otro lugar es tan visible el déficit de talento como en el liderazgo de las empresas familiares. En una encuesta a 1000 directores de empresas se determinó que las empresas no familiares

Las empresas familiares, que aquí se definen como compañías en las que una familia tiene una titularidad considerable y roles significativos en la toma de decisiones, son un motor importante del desarrollo y el empleo, especialmente en mercados emergentes. Se benefician de la concentración, y flexibilidad, de la titularidad familiar y, en muchos casos, de una marca reconocible. Por lo general, aprovechan el nombre y la herencia de la familia, sus conexiones comerciales y políticas, y los valores del fundador, nada de lo cual puede transferirse fácilmente a un propietario externo3. Quizás su mayor virtud sea su foco preciso en construir una compañía que pueda entregarse a la siguiente generación. Por consiguiente, los propietarios procuran mantener el control de sus empresas y adoptan una visión de largo plazo de su reputación, su relación con actores clave y la creación de valor4.

superaban a las empresas familiares en todas las mediciones de eficacia directiva, con el mayor déficit de habilidades en las áreas de gestión de talentos y tecnología10. Con frecuencia, las empresas familiares de primera generación ni siquiera tienen juntas directivas; otras tienen directorios teóricos que “ponen el sello” para refrendar lo que deciden los líderes familiares. Las generaciones subsiguientes “a menudo ven su puesto en el directorio como un derecho de nacimiento que les permite proteger sus intereses en la compañía, más que una responsabilidad (basada en sus calificaciones) de guiar a la compañía y proteger a todos los accionistas”11. Esto afecta profundamente los estándares de gobierno corporativo en las empresas familiares y conduce a una merma de eficiencia en el control y la toma de decisiones.

Deficiencia en la toma de Decisiones: La toma de decisiones en las empresas de primera generación suele ser ineficiente porque se requiere la aprobación del fundador en cada etapa. Con la integración de generaciones subsiguientes, la toma de decisiones se hace aún más lenta y se torna más polémica. Incluso en los casos en que hay accionistas minoritarios externos, la familia suele retener el control de la votación y, por ende, de la toma de decisiones12. Esto puede conducir a decisiones alineadas con los intereses, las prioridades y el apetito de riesgo de la familia, pero conlleva una asignación ineficiente de los recursos y un desempeño deficiente de la compañía13.

Las empresas familiares pueden superar estas deficiencias mediante la institucionalización. Este informe evalúa la institucionalización en las empresas familiares en términos de atributos familiares y atributos empresariales. Los atributos familiares miden la complejidad de la integración de la familia en la empresa, y las virtudes particulares de la familia. Los atributos empresariales miden la fortaleza del modelo operativo de una empresa familiar y su capacidad para mantener una ventaja competitiva (Figura 1: Marco de investigación: Atributos de institucionalización).

La institucionalización es crucial para que las empresas familiares prosperen

Si bien las empresas familiares son un valioso y duradero pilar de la actividad económica corporativa en todo el mundo, su continuidad a menudo esta en riesgo. La institucionalización de sus operaciones les permitira aprovechar sus sólidas marcas, sus valores y su foco en el largo plazo para sobrevivir y prosperar con el paso de las generaciones.

La encuesta

Con el fin de evaluar el grado de institucionalización en las empresas familiares de Latinoamérica, solicitamos a 131 empresas familiares que participaran en una encuesta centrada en la investigación de seis atributos

clave de la institucionalización.

El conjunto de datos revela dos grupos diferentes: “Ascendentes” (empresas

familiares de 1.a, 2.a o 3.a generación) y “Campeonas” (empresas en la 4.a generación o más). Identificamos áreas específicas en las que las Ascendentes pueden institucionalizar sus operaciones con mayor eficacia y, de esta

manera, liberar su crecimiento.

Agradecemos la participación de los miembros de las siguientes organizaciones:

ESE Business School Chile • INSPER Sao Paolo • YPO Global Family Business Network

8

La institucionalización de las empresas familiares

66%DE LAS ASCENDENTES TIENEN UN DIRECTORIO PROFESIONAL

100%DE LAS CAMPEONAS TIENEN

UN DIRECTORIO PROFESIONAL

9

La institucionalización de las empresas familiares

131 familiares participantes

15 países • 1.a a 7.a generación • 1 a 100 000 empleados

Región

Cantidad de empleados

Cantidad de industrias

Generación

Director ejecutivo de la empresa

Industria/sector

10

La institucionalización de las empresas familiares

1. Titularidad familiar y sucesión: Evalúa el desempeño de los familiares en la compañía como propietarios y líderes, y si la familia está alineada respecto del futuro de la compañía.

2. Bienes familiares intangibles: Evalúa la importancia y la solidez de los valores, las conexiones y la herencia de la familia en las operaciones del día a día de la empresa familiar.

3. Gobierno corporativo y liderazgo: Evalúa la composición y las capacidades de los organismos e individuos que promueven la toma de decisiones en la empresa familiar.

iLas calificaciones para cada atributo se calcularon de la siguiente manera: Asignamos un puntaje (de 0 a 5) a cada pregunta relevante al atributo, sumamos los puntajes, estandarizamos el puntaje total (escala z), y sumamos 2,5 para hacer positivos los números estandarizados. A mayor calificación, mayor nivel de institucionalización.

Figura 1: Marco de investigación: Atributos de institucionalización

La encuesta evalúa el grado de institucionalización en las empresas familiares sobre la base de seis atributos que se muestran en la Figura 1. Estos atributos incluyen cuatro medidas estándar de institucionalización (atributos empresariales), así como dos características particulares de una empresa familiar (atributos familiares). El resultado que arroja cada participante de la empresa familiar sobre la base de estos seis atributos, al combinarse y normalizarse, da una calificación de institucionalización para esa empresa. Estos datos de nivel empresarial nos permiten hacer generalizaciones aplicables a todo el conjunto de datos, además de comparar y contrastar participantes individuales con sus pares.i

Marco de la encuesta

4. Capacidades de desarrollo: Evalúa la capacidad de la empresa familiar de identificar y ejecutar estrategias de desarrollo orgánico e inorgánico en el contexto geopolítico específico de la compañía.

5. Diseño organizacional: Evalúa la existencia y eficacia de los sistemas y las políticas formales que rigen las operaciones diarias de la compañía.

6. Acceso a capital: Evalúa la capacidad de la empresa familiar de reunir capital de deuda y capital propio para financiar operaciones comerciales actuales y futuras.

Atributos familiares: Miden la complejidad de la integración de la familia en la empresa, y las virtudes particulares de la familia.

Atributos empresariales: Miden la fortaleza del modelo operativo de una empresa familiar y su capacidad para mantener su ventaja competitiva.

Titularidad familiar y sucesión

Bienes familiares

intangibles

Acceso a capital

Diseño organizacional

Capacidades de desarrollo

Gobierno corporativo y liderazgo

11

La institucionalización de las empresas familiares

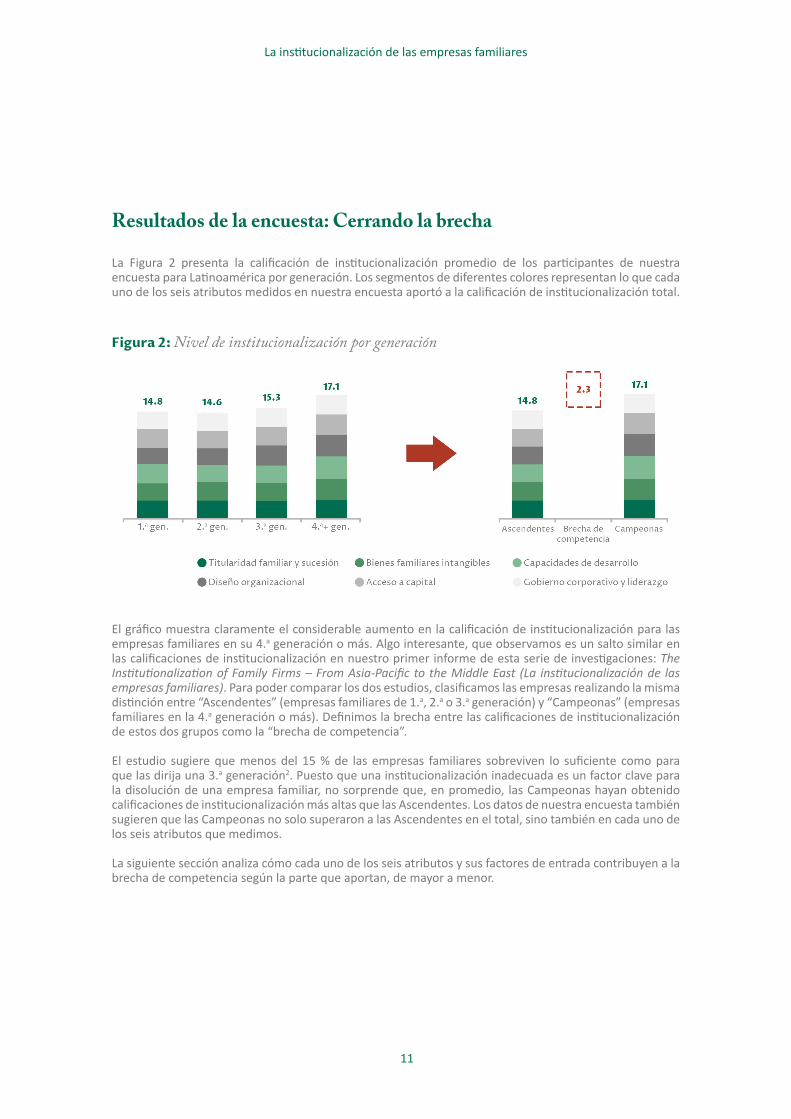

La Figura 2 presenta la calificación de institucionalización promedio de los participantes de nuestra encuesta para Latinoamérica por generación. Los segmentos de diferentes colores representan lo que cada uno de los seis atributos medidos en nuestra encuesta aportó a la calificación de institucionalización total.

El gráfico muestra claramente el considerable aumento en la calificación de institucionalización para las empresas familiares en su 4.a generación o más. Algo interesante, que observamos es un salto similar en las calificaciones de institucionalización en nuestro primer informe de esta serie de investigaciones: The Institutionalization of Family Firms – From Asia-Pacific to the Middle East (La institucionalización de las empresas familiares). Para poder comparar los dos estudios, clasificamos las empresas realizando la misma distinción entre “Ascendentes” (empresas familiares de 1.a, 2.a o 3.a generación) y “Campeonas” (empresas familiares en la 4.a generación o más). Definimos la brecha entre las calificaciones de institucionalización de estos dos grupos como la “brecha de competencia”.

El estudio sugiere que menos del 15 % de las empresas familiares sobreviven lo suficiente como para que las dirija una 3.a generación2. Puesto que una institucionalización inadecuada es un factor clave para la disolución de una empresa familiar, no sorprende que, en promedio, las Campeonas hayan obtenido calificaciones de institucionalización más altas que las Ascendentes. Los datos de nuestra encuesta también sugieren que las Campeonas no solo superaron a las Ascendentes en el total, sino también en cada uno de los seis atributos que medimos.

La siguiente sección analiza cómo cada uno de los seis atributos y sus factores de entrada contribuyen a la brecha de competencia según la parte que aportan, de mayor a menor.

Figura 2: Nivel de institucionalización por generación

Resultados de la encuesta: Cerrando la brecha

12

La institucionalización de las empresas familiares

Con un 24 % (0,54/2,28) de la diferencia total entre las calificaciones, la desviación en las calificaciones de “Diseño organizacional” constituyó el segundo componente más grande de la brecha de competencia.

Esto se debió a que las Campeonas tenían políticas de RR. HH. más desarrolladas en términos de contratación, incentivación, capacitación, evaluación y despido de empleados.

Las políticas de gastos aportaron casi tanto como las políticas de RR. HH. a la brecha de competencia. Con una mayor dispersión de autoridad para gastos preaprobados, las Campeonas fueron más eficientes y eficaces en la toma de decisiones que las Ascendentes.

Las Campeonas también siguieron procesos más formales que las Ascendentes para la asignación de recursos y la generación de informes. En particular, más Campeonas tenían un proceso formal de presentación de informes y presupuestos, organigramas y cuadros de responsabilidades, y cuadros de mando integral (Balanced Scorecards).

Por lo general, los sistemas informáticos de las Campeonas eran más confiables que los de las Ascendentes. Menos Ascendentes tenían un sistema de cadena de suministro y administración de proveedores o un sistema de gestión de recursos humanos. Además, casi todas las Campeonas, pero apenas el 66 % de las Ascendentes, tenían un sistema de gestión de recursos financieros.

Diseño organizacionalCapacidades de desarrollo

La calificación promedio de las Ascendentes en “Capacidades de desarrollo” fue la que más se desvió de la calificación de las Campeonas, y representó un 28 % de la brecha de competencia total (0,65/2,28).

Esto se debió principalmente a que las Campeonas se vieron menos afectadas por el entorno externo, incluidos cambios en las políticas macroeconómicas, regulación gubernamental y corrupción en círculos del gobierno.

También fueron capaces de aprovechar las oportunidades de crecimiento de manera más eficaz gracias a la mayor solidez de sus recursos internos de desarrollo comercial y la presencia de equipos de fusiones y adquisiciones especializados.

Por lo tanto, no sorprende que hayan registrado un mayor desarrollo inorgánico (el 55 % de las Campeonas había ejecutado transacciones de fusiones y adquisiciones, mientras que la cifra comparable para los Ascendentes fue de apenas un 25 %).

Las Campeonas también demostraron una solidez un poco mayor en actividades de desarrollo orgánico, básicamente porque tenían niveles más altos de innovación en el nivel de unidades de negocios y modelos de negocios más escalables.

13

La institucionalización de las empresas familiares

Las diferencias de puntaje en el rubro “Gobierno corporativo y liderazgo” representaron el 20 % de la brecha de competencia (0,45/2,28). Sin embargo, aquí las Ascendentes superaron a las Campeonas en dos de tres subcategorías.

La razón principal de la diferencia de puntaje global fue que cada Campeona que encuestamos tenía una junta directiva, mientras que esta solo existía en apenas el 66 % de las Ascendentes. Entre las compañías que tenían una junta directiva, ambos grupos obtuvieron calificaciones comparables para la proporción de directores independientes en la junta y la existencia de subcomités apropiados.

Aun así, menos Campeonas tenían a un familiar como director ejecutivo, y las Ascendentes tenían calificaciones de diversidad más altas para sus equipos gerenciales.

Las Ascendentes también obtuvieron puntajes más altos en términos de programas de incentivos. Más Ascendentes (36 %) que Campeonas (27 %) tenían un plan de compra de acciones (ESOP) para gerentes que no fueran familiares.

Gobierno corporativo y liderazgo Acceso a capital

La capacidad de las Campeonas para acceder a capital representó la cuarta brecha más grande en el nivel de institucionalización: 17 % de la brecha de competencia (0,40/2,28).

Esta diferencia se debió en gran medida a que las Campeonas tenían una mayor capacidad de endeudamiento que las Ascendentes. Tenían un mayor acceso a instrumentos de financiación de deuda, como préstamos bancarios sin garantía, préstamos mezzanine u obligaciones negociables. Pese a esto, los niveles de deuda en los balances de Las Campeonas eran más bajos que los de las Ascendentes en términos de porcentaje.

La cantidad de Campeonas que cotizaban en bolsa superaron levemente a las Ascendentes.

Las Campeonas también se beneficiaron de un acceso ligeramente superior a fondos adicionales de la familia.

Sin embargo, las Campeonas y las Ascendentes tenían casi las mismas probabilidades de haber reunido capital propio con inversores externos, incluidos fondos de capital privado, inversores estratégicos e individuos con alto patrimonio.

14

La institucionalización de las empresas familiares

El desempeño superior de las Campeonas en la categoría de bienes familiares intangibles representó el 7 % de la diferencia de puntaje total de institucionalización (0,16/2,28).

Las Campeonas tenían una mayor “Herencia”; es decir, una habilidad, receta o estrategia de negocios especial que se había mantenido en la familia y contribuía al éxito de los negocios. Las Campeonas también eran más activas en aprovechar el nombre y la marca de la familia en sus productos y servicios. Al ser compañías de 4.a generación o más, las Campeonas tenían una historia mucho más rica que la de la mayoría de las Ascendentes, y era un elemento crucial de su estrategia comercial.

Sorpresivamente, solo hubo una ligera diferencia entre las Campeonas y las Ascendentes en el grado de correspondencia mutua de “Valores” centrales y los valores familiares compartidos con el director ejecutivo en funciones.

Las Campeonas también obtuvieron calificaciones ligeramente más bajas en el subfactor “Conexión”: sus calificaciones no superaron las de las Ascendentes con respecto a las relaciones con funcionarios de gobierno locales y centrales, así como con otras familias empresarias. Sin embargo, las Campeonas tenían relaciones más sólidas con sus clientes y proveedores.

Nuestro analisis de la brecha de competencia entre Campeonas y Ascendentes en Latinoamérica indica que las Campeonas superaron a las Ascendentes en todos los atributos empresariales, sobre todo en aquellos relacionados con capacidades de desarrollo inorganico, sistemas y procesos formales, gobierno corporativo y acceso a capital. No obstante, a las Campeonas solo les fue ligeramente mejor que a las Ascendentes con respecto a los atributos familiares de “Bienes familiares intangibles” y “Titularidad familiar y sucesión”.

Bienes familiares intangibles Titularidad familiar y sucesión

El atributo “Titularidad familiar y sucesión” representó el 4 % restante de la brecha de competencia (0,08/2,28).

Puesto que las Campeonas habían sobrellevado al menos 3 transiciones generacionales, sorprendió que no tuvieran calificaciones significativamente más altas en términos de planificación de sucesión. Según la encuesta, las Campeonas tuvieron menos desacuerdos con respecto a la planificación de sucesión y presentaron probabilidades ligeramente superiores de haber comenzado a analizar un plan de sucesión.

Otro pequeño factor que las diferenciaba fue la utilización de un modelo de participación accionaria indirecta; por ejemplo, titularidad mediante un fideicomiso, una fundación o un holding familiar (64 % de las Campeonas las empleaban, en comparación con el 48% de las Ascendentes).

Las Campeonas y las Ascendentes presentaron casi las mismas probabilidades de contar con mecanismos formales de resolución de conflictos. También revelaron un éxito muy similar en el manejo de cuestiones operativas, como dar empleo a familiares o abordar desacuerdos con respecto a la estrategia comercial, las operaciones cotidianas, la estructura organizacional o la división de tareas entre familiares y no familiares.

15

La institucionalización de las empresas familiares

70%DE LAS ASCENDENTES TIENE

UN PROCESO FORMAL DE PRESUPUESTOS

82%DE LAS CAMPEONAS TIENE UN PROCESO FORMAL DE

PRESUPUESTOS

16

La institucionalización de las empresas familiares

En los últimos años, los factores ambientales, sociales y de gobierno (ASG) han comenzado a tener un papel cada vez más importante en la evaluación del éxito a largo plazo de una compañía. Por lo tanto, incluimos tres preguntas para evaluar la importancia que tienen estos factores para las empresas familiares que encuestamos.

En general, el conocimiento de los factores ASG fue mayor entre las Campeonas que entre las Ascendentes. Las Campeonas mostraron más probabilidades de tener en cuenta factores no financieros a la hora de decidir sobre operaciones e inversiones (64 % en el caso de las Campeonas vs. 57 % en el caso de las Ascendentes). También se mostraron más dispuestas a resignar tasas de rentabilidad más altas en pos de inversiones que crearan un mayor impacto : el 9 % de las Campeonas vs. el 5 % de las Ascendentes estaban dispuestas a ceder más de un 50 % de rentabilidad de mercado; el 27 % de las Campeonas vs. el 16 % de las Ascendentes estaban dispuestas a ceder entre un 10 % y un 30 % de rentabilidad de mercado. Por último, apenas el 16 % de las Ascendentes vs. el 40 % de las Campeonas informaron aumentos significativos en sus actividades como inversoras ASG a lo largo de los últimos tres años. De hecho, casi la mitad de las Ascendentes vs. el 20 % de las Campeonas directamente no informaron incrementos en inversiones ASG en dicho período de tres años.

Recuadro: Importancia de factores ASG para Campeonas y Ascendentes

¿Los factores no financieros, como los criterios ambientales, sociales y de gobierno (ASG) influyen en sus decisiones de operaciones o inversiones?

¿Esta o estaría dispuesto a resignar tasas de rentabilidad de mercado por inversiones que puedan crear un

profundo impacto social o ambiental?

¿Su actividad como inversor ASG se incrementó en los últimos tres años? (0 = nada; 5 = mucho)

17

La institucionalización de las empresas familiares

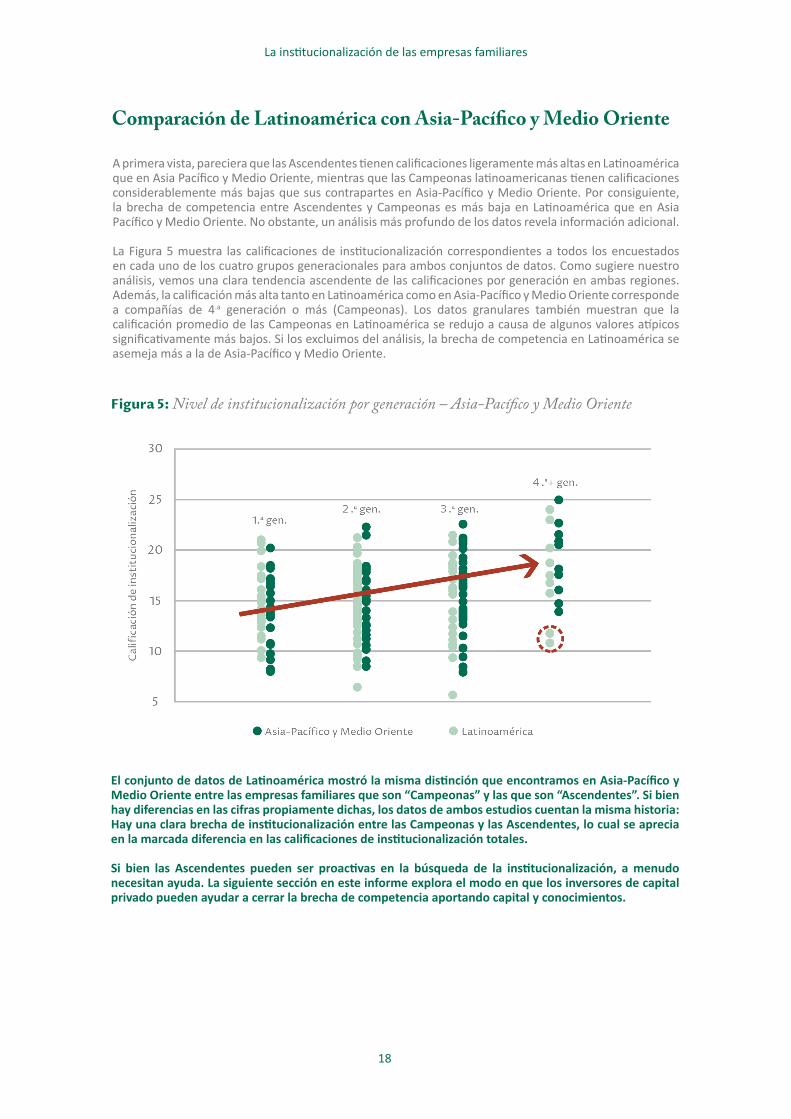

En noviembre de 2017 publicamos el primer estudio de esta serie de investigaciones, el cual se centró en las empresas familiares de Asia-Pacífico y Medio Oriente14. En esta sección, comparamos los resultados de ese estudio con nuestro conjunto de datos de Latinoamérica. Cabe mencionar que la comparación se ve restringida por la cantidad limitada de puntos de datos de empresas de 4.a+ generación o más (11 en Latinoamérica y 11 en Asia-Pacífico y Medio Oriente).

A fin de obtener una instantánea de los datos de ambos estudios, la Figura 3 muestra el resultado de todos los participantes de la encuesta en Latinoamérica y la Figura 4 cubre los participantes en Asia-Pacífico y Medio Oriente.

Comparación de Latinoamérica con Asia-Pacífico y Medio Oriente

Figura 3: Nivel de institucionalización por generación – Latinoamérica

Figura 4: Nivel de institucionalización por generación – Asia-Pacífico y Medio Oriente

18

La institucionalización de las empresas familiares

A primera vista, pareciera que las Ascendentes tienen calificaciones ligeramente más altas en Latinoamérica que en Asia Pacífico y Medio Oriente, mientras que las Campeonas latinoamericanas tienen calificaciones considerablemente más bajas que sus contrapartes en Asia-Pacífico y Medio Oriente. Por consiguiente, la brecha de competencia entre Ascendentes y Campeonas es más baja en Latinoamérica que en Asia Pacífico y Medio Oriente. No obstante, un análisis más profundo de los datos revela información adicional.

La Figura 5 muestra las calificaciones de institucionalización correspondientes a todos los encuestados en cada uno de los cuatro grupos generacionales para ambos conjuntos de datos. Como sugiere nuestro análisis, vemos una clara tendencia ascendente de las calificaciones por generación en ambas regiones. Además, la calificación más alta tanto en Latinoamérica como en Asia-Pacífico y Medio Oriente corresponde a compañías de 4.a generación o más (Campeonas). Los datos granulares también muestran que la calificación promedio de las Campeonas en Latinoamérica se redujo a causa de algunos valores atípicos significativamente más bajos. Si los excluimos del análisis, la brecha de competencia en Latinoamérica se asemeja más a la de Asia-Pacífico y Medio Oriente.

Comparación de Latinoamérica con Asia-Pacífico y Medio Oriente

Figura 5: Nivel de institucionalización por generación – Asia-Pacífico y Medio Oriente

El conjunto de datos de Latinoamérica mostró la misma distinción que encontramos en Asia-Pacífico y Medio Oriente entre las empresas familiares que son “Campeonas” y las que son “Ascendentes”. Si bien hay diferencias en las cifras propiamente dichas, los datos de ambos estudios cuentan la misma historia: Hay una clara brecha de institucionalización entre las Campeonas y las Ascendentes, lo cual se aprecia en la marcada diferencia en las calificaciones de institucionalización totales.

Si bien las Ascendentes pueden ser proactivas en la búsqueda de la institucionalización, a menudo necesitan ayuda. La siguiente sección en este informe explora el modo en que los inversores de capital privado pueden ayudar a cerrar la brecha de competencia aportando capital y conocimientos.

Para complementar nuestros resultados con el punto de vista de un profesional

especialista con respecto al nivel de institucionalización de las empresas

familiares en Latinoamérica, pedimos a siete empresas de capital privado (todas

compuestas por inversores con experiencia en empresas familiares en la región) que

compartan su experiencia.

Después de resumir brevemente las ventajas y desventajas de asociarse con una empresa

de CP, analizamos cómo estas empresas invierten en una empresa familiar y cómo

liberan valor.

La perspectiva del CP

Queremos agradecer a los socios de las siguientes empresas por su aporte:

Actis • Advent International • Capital Global • HIG Capital • Patria Investimentos Performa Investimentos • Warburg Pincus

20

La institucionalización de las empresas familiares

Ventajas

Las empresas de CP pueden brindar soluciones personalizadas para satisfacer las necesidades específicas de las empresas familiares; su enfoque difiere en función de si adquieren una participación mayoritaria o minoritaria en la empresa familiar.

El manejo de la sucesión es el más común de los motivos citados en la bibliografía académica en el caso de una adquisición mayoritaria.15, 16 La venta de una participación mayoritaria a una empresa de CP le permite a una familia desarrollar valor, mientras permanece activa dentro del negocio posterior a la compra. También preserva, hasta cierto punto, la identidad y la cultura de la empresa. Por el contrario, la venta de una compañía a un inversor estratégico suele poner fin a la participación de la familia.17

Según la bibliografía, reunir capital para el crecimiento o financiar una adquisición son los motivos más comunes para la venta de una participación minoritaria.18, 19 Otras motivaciones incluyen asistir en la planificación de la sucesión y proporcionar una salida a uno o más accionistas de la familia.

Los estudios académicos indican que la incorporación de un accionista de CP, ya sea como inversor mayoritario o minoritario, transforma las empresas familiares. Dicha transformación suele lograrse mediante la mejora del gobierno corporativo, la profesionalización de los equipos gerenciales, la formalización de los sistemas de control interno y la implementación de programas de incentivos para gerentes ajenos a la familia.20,

21, 22

Existe una diferencia fundamental en la forma en que las empresas familiares y los inversores de CP operan. Las empresas familiares se esfuerzan por generar valor en el largo plazo con el paso de las generaciones. En contraposición, las empresas de CP, cuyos fondos tienen una vida finita, procuran transformar, durante un plazo relativamente corto, a las compañías en las que invierten a fin de producir una rentabilidad competitiva para sus inversores (Apéndice: Modelo de inversión de capital privado). No obstante, sus intereses ocasionalmente convergen, en particular cuando las empresas familiares se encuentran en el proceso de institucionalización. Una noción clara de la dinámica de la asociación entre la empresa familiar y la empresa de CP puede contribuir a un mejor manejo de las expectativas de ambas partes.

Desventajas

A pesar de los importantes beneficios de asociarse con una compañía de capital privado, las empresas familiares deben ser conscientes de las desventajas de tomar capital de empresas de CP. Las desventajas que se citan con mayor frecuencia en la bibliografía académica incluyen la pérdida de libertad gerencial, la presión de alcanzar objetivos de desempeño impuestos por un tercero y la dilución o pérdida del control del capital.18, 19 Asimismo, los inversores de capital privado llevan a cabo una detallada debida diligencia al evaluar un objetivo, la cual comprende la divulgación de información confidencial que suele estar solo a disposición de los integrantes de la familia.16 La mayoría de las empresas familiares carecen de sistemas de datos centralizados, lo que le agrega más presión al proceso de debida diligencia y lo torna, en consecuencia, incluso más perjudicial.

Una vez efectuada la inversión de capital privado, los propietarios de la empresa familiar deben anticipar cierta tensión como producto del horizonte de inversión relativamente corto del socio de CP. Las compañías de CP tienen una obligación contractual de devolver capital a sus inversores dentro de un plazo estipulado previamente, mientras que la mayoría de las familias tienen horizontes de tiempo que se extienden por generaciones. Asimismo, la incorporación de un inversor de CP puede afectar la cultura de la empresa y reemplazar las prácticas operativas y redes informales por organigramas y objetivos de desempeño más estrictos.20

¿Puede funcionar la asociación entre las empresas de CP y las empresas familiares?

21

La institucionalización de las empresas familiares

25%DE LAS ASCENDENTES

EJECUTARON TRANSACCIONES DE FUSIONES Y ADQUISICIONES

55%DE LAS CAMPEONAS

EJECUTARON TRANSACCIONES DE FUSIONES Y ADQUISICIONES

22

La institucionalización de las empresas familiares

Acuerdos de compraAcuerdos de compra respaldados por capitales privados en Latinoamérica

Fuente: Preqin

Los acuerdos de mayor valor duran 5 años

23

La institucionalización de las empresas familiares

Acuerdos de capital de riesgo*Acuerdos de capital de riesgo* en Latinoamérica

*Las cifras excluyen complementos, subsidios, fusiones, adquisición de acciones secundarias y deuda de riesgo.

Fuente:Preqin

Los acuerdos de mayor valor duran 5 años

24

La institucionalización de las empresas familiares

PreinversiónLa etapa de preinversión puede ser prolongada y compleja. Una negociación efectiva, la sintonía y la confianza mutua son fundamentales para una asociación exitosa entre una empresa familiar y una compañía de CP. Los siguientes factores inciden en la naturaleza y los resultados de la primera etapa en el proceso de inversión:

Motivos de las empresas familiares para asociarse con una compañía de CP: Según uno de nuestros entrevistados, más de la mitad de todas las inversiones de CP en Latinoamérica son en empresas familiares. Los motivos de las empresas familiares para buscar una transacción con un socio de CP varían en función de la situación. Algunos de los motivos más comunes identificados por nuestros entrevistados son los siguientes:

•Abordaje de los problemas de sucesión: En muchos casos, los titulares de empresas familiares no tienen heredero o tienen herederos potenciales que no tienen el interés o la capacidad de dirigir el negocio. En dichas situaciones, las compañías de CP pueden brindar asistencia o gestionar totalmente la transición generacional.

•Control de la base de accionistas: Con el tiempo, la base de accionistas de una empresa familiar puede crecer hasta llegar a un punto inmanejable. Las compañías de CP pueden aportar liquidez para comprar la parte de uno o más accionistas.

•Desbloquear del crecimiento: Las empresas familiares que carecen de los recursos financieros o la pericia para expandir sus negocios a menudo realizan transacciones de capital de crecimiento con compañías de CP. Un socio de CP puede proporcionar capital, experiencia técnica y habilidades de gestión que le permiten a la empresa familiar explotar oportunidades de crecimiento exponencial.

•Financiamiento: Otro motivo para la incorporación de CP es la dificultad para acceder a los mercados de capital u otras fuentes de financiamiento en varios países de Latinoamérica. A las empresas familiares les resulta difícil obtener capital de deuda a tasas razonables. Por ejemplo, un entrevistado nos comentó que, en Brasil, a las empresas medianas se les puede cobrar una tasa de interés de aproximadamente 15 % anual en un buen año, con una tasa promedio a largo

plazo cercana al 25 % anual. El problema de financiamiento se ve agravado por las garantías excesivas que exigen los bancos.

•Otros motivos: Mejor gobierno, adquisición de talentos, experiencia en fusiones y adquisiciones, y preparación de la oferta pública inicial (OPI).

Identificación de oportunidades de inversión: Según varios de los entrevistados, las empresas familiares instintivamente adoptan una perspectiva de largo plazo y, por lo tanto, presentan buenas oportunidades de inversión. Las compañías de CP por lo general buscan empresas que tienen un fundador sólido, modelos comerciales prometedores, servicios o productos innovadores y una buena reputación o marca, pero carecen de procesos eficientes, un equipo altamente calificado o una estrategia comercial clara.

La identificación de oportunidades de inversión es pasiva (las firmas boutique de fusiones y adquisiciones o los bancos de inversión se acercan a las compañías de CP con el mandato de vender una compañía), o activa (las compañías de CP directamente identifican las empresas que les interesan).

Una reputación sólida es un recurso valioso para una compañía de CP, especialmente cuando se trata de cerrar acuerdos con empresas familiares. Los entrevistados mencionaron que fueron contactados por empresas familiares que habían escuchado a otras empresas familiares afirmar que eran buenos socios. Preservar una buena reputación es fundamental para las compañías de CP, y las invita a no implementar prácticas agresivas a corto plazo.

La identificación activa de oportunidades de inversión puede ser lenta y meticulosa. Uno de los entrevistados describió cómo dedicaron diez años en llegar a conocer a una familia antes de llegar a un acuerdo. Si bien este era un caso extremo, él considera que los mejores acuerdos requieren que las compañías de CP dediquen un plazo mínimo de siete meses en esta etapa preliminar del proceso de inversión. Durante esta fase, las compañías de CP generalmente deben concientizar a la empresa familiar sobre la función y el valor del capital privado, lo cual requiere tanto habilidad como paciencia. La mayoría de las familias no tienen un asesor y, dada la cultura latinoamericana, prefieren tratar directamente con la compañía de CP en reuniones cara a cara.

Perspectivas de los profesionales de CP sobre la inversión en empresas familiaresLos factores políticos y económicos, que son particularmente diversos en toda Latinoamérica, inciden de manera significativa en el proceso de inversión de CP. A fin de comprender este complejo panorama, hablamos con destacados profesionales de CP con experiencia en inversiones en empresas familiares de Latinoamérica. La siguiente sección describe los desafíos que enfrentan y los medios que emplean para desbloquear valor en las tres etapas del proceso de inversión: 1. Preinversión, 2. Postinversión y 3. Salida.

25

La institucionalización de las empresas familiares

Es extremadamente difícil recopilar datos financieros exhaustivos y confiables sobre compañías privadas, lo cual plantea un gran problema para la identificación de oportunidades de inversión. A las compañías de CP les cuesta evaluar el valor real de las pequeñas y medianas empresas, lo que ralentiza significativamente el proceso de debida diligencia.

Sintonía y confianza mutua: Varios entrevistados subrayaron la importancia de fomentar la confianza en la relación con la empresa familiar. De hecho, los acuerdos de CP casi siempre fallaban por problemas de sintonía entre las partes y no por una falla de la tesis de inversión. Esto se debe a que en Latinoamérica hay una cultura de hacer negocios con la gente que comparte los mismos valores y convicciones. Como dijo un entrevistado: “Hago negocios con la gente que invito a mi casa a comer con mi esposa… Es muy importante que te sientan como de la familia. Debemos tener empatía”.Las compañías de CP suelen tener objetivos de inversión definidos que esperan alcanzar en un cierto plazo. Para que una sociedad prospere, la empresa familiar debe coincidir con los objetivos de su socio de CP. Por ejemplo, si la familia desea maximizar los dividendos y la compañía de CP prefiere reinvertir el superávit en la empresa, la sociedad será muy conflictiva y es muy probable que fracase.

Otro desafío particular de las empresas familiares es la ausencia de un límite claro entre los asuntos familiares y los asuntos de la compañía. Esto en ocasiones implica un conflicto de intereses que dificulta la implementación de ciertas decisiones por parte de las compañías de CP, como reemplazar a un familiar después de invertir en la empresa. Estas decisiones se vuelven aún más difíciles cuando hay varios familiares que son accionistas o participan en la administración de la empresa.

Todos los entrevistados hicieron énfasis en lo crítico que es para las compañías de CP negociar estas decisiones potencialmente delicadas y lograr una cohesión general ya desde la etapa de preinversión. Un primer paso fundamental es comprender la historia de la familia, las relaciones internas entre miembros clave de la familia y, lo que es más importante, cualquier conflicto previo o latente. Esto requiere un grado de franqueza y confianza que no siempre existe. De hecho, no es raro que las compañías de CP encuentren escepticismo y resistencia al principio. Para convencer a las empresas familiares de su valor, las compañías de CP a menudo conectan a la familia con otras empresas con las que han trabajado de manera satisfactoria.

Si bien es importante forjar una relación sólida basada en la confianza, las compañías de CP deben cuidarse de no acercarse demasiado a la familia. Mantener una relación estrecha pero profesional con la familia es indispensable, en especial cuando se deben tomar decisiones difíciles. Las compañías de CP que han sabido mantener este

equilibrio tuvieron alianzas fructíferas y duraderas. Un entrevistado se enorgullecía de su relación con socios de una empresa familiar, algunos de los cuales ayudaron a identificar oportunidades de inversión e incluso invirtieron en el fondo de su compañía una vez concluida la relación. En situaciones de capital de desarrollo en las que hay una relación sólida entre las partes, el fundador o gerente de la empresa familiar a menudo permanece en la compañía con un cargo gerencial o directivo por un cierto período y se convierte en un socio de facto en la compañía de CP.

Riesgos identificados: Si bien la actividad de CP en Latinoamérica supone la promesa de grandes recompensas, también conlleva ciertos riesgos. Según las compañías con las que hablamos, los fondos de CP suelen denominarse en dólares estadounidenses, con lo cual el riesgo cambiario constituye su preocupación principal. Durante la última década, la inestabilidad política y económica ha erosionado gravemente la moneda de varios países latinoamericanos. El lejano horizonte de los acuerdos de CP hace que los costos de cubrir este riesgo cambiario sean prohibitivos. Un entrevistado expresó que “la mejor cobertura es un gran crecimiento”. Otras compañías invierten en empresas que generan ingresos en dólares estadounidenses, o bien que son “dolarizables”. También diversifican su cartera de inversiones para evitar exponerse demasiado a una sola moneda.Los riesgos de reputación también son importantes cuando se hacen negocios en la región. Varios entrevistados recalcaron que procuran evitar regiones o sectores con altos niveles de corrupción. Como manifestó un entrevistado: “Necesitas 20 años para construir una buena reputación y un día para destruirla”.

PostinversiónEl volátil ámbito económico en Latinoamérica incrementa los costos y el riesgo del apalancamiento. Por lo tanto, la mayoría de las compañías de CP evitan compras apalancadas que son comunes en economías desarrolladas. En su lugar, se concentran en extraer valor de las operaciones de empresas familiares tomando una serie de medidas importantes:

Seguimiento de un proceso de postinversión estructurado: El proceso de postinversión que siguen las compañías de CP está bien definido con equipos de especialistas dedicados en cada etapa. Una compañía de CP describió un complejo proceso de 10 etapas que ellos seguían, comenzando por la tesis de inversión en la Etapa 1 hasta la salida en la Etapa 10. Después de la fase de adquisición en la etapa 7, en la que se “compra” la empresa familiar, la compañía de CP dedica los siguientes 100-180 días a sentar las bases para la campaña de desarrollo posterior.

Esto incluye implementar una nueva estructura de gobierno, modificar el diseño organizacional, desarrollar nuevos procesos, fijar los KPI y tomar el control de las funciones financieras. La

26

La institucionalización de las empresas familiares

reestructuración planificada se ejecuta durante los 3 o 4 años siguientes y comprende formar un equipo nuevo, contratar gerentes de nivel superior para complementar las capacidades de la compañía, poner a punto los procesos críticos y lanzar proyectos de desarrollo. Luego, se inyecta capital para una última ola de crecimiento, después de la cual la compañía se prepara para la venta.

Todas las compañías de CP tienen diversos mecanismos de creación de valor que pueden utilizar en la etapa de postinversión. Según la situación de inversión, seleccionan los que podrían tener el mayor impacto y los implementan durante un período de entre 4 y 7 años. Si bien hay diferencias en las herramientas que utilizan y los procesos que adoptan, todas las compañías de CP que entrevistamos prestan especial atención a las funciones financieras. Sus prioridades incluyen mantener registros contables adecuados, profesionalizar el proceso de presentación de informes y asegurarse de que haya un director financiero de excelencia a la cabeza.

Reemplazo de corazonadas por decisiones basadas en datos: Una compañía de CP infunde disciplina en la empresa familiar en la que invierte, posiblemente uno de los mayores beneficios que surgen de la relación. Diseñan e implementan sistemas y procesos que obligan a las sociedades en cartera a seguir un enfoque organizado basado en datos. Un entrevistado describió cómo una empresa familiar abría tiendas nuevas para crecer basándose casi exclusivamente en las corazonadas de su líder. Después de la inversión de CP, sin embargo, la compañía realizó una rigurosa evaluación de las nuevas tiendas potenciales, que incluía cálculos de TIR a 5 años y un cronograma de recuperación proyectado.

Designación de una junta directiva eficaz: Según las compañías de CP entrevistadas, la mayoría de las empresas familiares en Latinoamérica no tienen una junta directiva. Las juntas existentes son en gran medida disfuncionales o se componen de amigos del principal accionista y no siempre son capaces de asegurar un gobierno corporativo eficaz. Las juntas con directores calificados deben ser prácticas y reunirse en forma periódica para poder obtener información que les permita desempeñar su función de gobierno. La instauración de una junta eficaz suele ser una de las primeras medidas que toma una compañía de CP, incluso en acuerdos en los que tiene una inversión mínima. Muchas de las compañías de CP con las que hablamos designan una junta directiva el primer día del período de postinversión, y fijan normas de gobierno comparables con las de compañías que cotizan en bolsa. La composición de la junta depende del socio de CP; algunas compañías de CP designan directores independientes, generalmente personas con una importante experiencia en el sector, al comienzo del proceso de reestructuración de la organización. Otros designan directores independientes en las etapas finales o nunca. Para mejorar aún más el

gobierno, las compañías de CP a menudo crean subcomités de la junta directiva, particularmente en áreas tales como gestión de riesgos, expansión, finanzas, RR. HH., auditoría o TI.

Desarrollo de un equipo gerencial capacitado: Si bien el establecimiento de una junta directiva eficaz es prioridad para todas las compañías de CP con las que hablamos, quizás el componente más crítico del proceso de postinversión sea el fortalecimiento del equipo de liderazgo de la empresa. La mayoría de las compañías de CP que entrevistamos se centran en los dos niveles más altos de la organización, donde identifican cambios de personal, definen funciones e incluso entrevistan candidatos.

Uno de los pasos más difíciles de este proceso de construcción de un equipo de gerentes de nivel superior se relaciona con la retención o el reemplazo de familiares. Las decisiones sobre este tema tan delicado están influenciadas por varios factores, incluido el tipo de inversión (adquisición o capital de desarrollo), las metas de la compañía de CP, las expectativas probables de futuros compradores y los propios familiares (sus personalidades, habilidades, niveles de motivación y aspiraciones). Sin embargo, todos los entrevistados coincidieron en que el factor decisivo es el desempeño de la empresa. Si a la empresa le va bien, es raro que las compañías de CP reemplacen a familiares. En este tipo de transacciones, la familia sigue al mando y la compañía de CP se centra en tareas más especializadas, como operaciones de fusiones y adquisiciones o el desarrollo de sistemas y procesos internos. Por el contrario, si el rendimiento es deficiente, surge la presión de profesionalizar la empresa rápido. Esto suele implicar el reemplazo de familiares, una tarea delicada que requiere sensibilidad y tacto.

Cuando los familiares siguen participando en la empresa, sus funciones a menudo cambian con el tiempo. Con frecuencia, el fundador deja su cargo de director ejecutivo para convertirse en presidente ejecutivo o miembro de la junta directiva. Las compañías de CP distinguen claramente la doble función de los familiares, como accionistas y como ejecutivos. Deben tener cierta sensibilidad y al mismo tiempo transparencia a la hora de resaltar que a los familiares en puestos ejecutivos se los tratará y evaluará como a cualquier otro profesional. Por consiguiente, los familiares que permanecen en la empresa están sujetos a un minucioso escrutinio para garantizar que desempeñen sus funciones de manera competente. Esto es necesario para disipar cualquier percepción de que solo se los conserva por su vínculo familiar.

En situaciones de capital de desarrollo, las compañías de CP incorporan a nuevos talentos para llenar los vacíos en el conjunto de habilidades de la empresa familiar. Algunas compañías conservan al fundador o gerente de la empresa pero despiden a otros familiares. Nuestros entrevistados explicaron que el hecho de tener a un familiar motivado y capaz a la cabeza de la empresa es una verdadera

27

La institucionalización de las empresas familiares

La institucionalización es fundamental para el modelo de inversión de capital privado. Al comprender las ventajas y desventajas de asociarse con un inversor de CP y aprender sobre el proceso de inversión, las empresas familiares pueden llevar adelante una sociedad mas exitosa y sin complicaciones.

ventaja, ya que el talento no abunda en los mercados emergentes. A las empresas familiares les cuesta atraer y retener profesionales calificados debido a la percepción de que las oportunidades de desarrollo profesional que ofrecen son limitadas. Si bien la sociedad con una compañía de CP hace más atractivas a las empresas familiares para estos profesionales, retenerlos es una propuesta costosa para las pequeñas y medianas empresas. Estos profesionales sienten un menor compromiso con la compañía que los familiares, y a menudo se van a otras empresas con mejores perspectivas salariales antes de cumplir un año desde su contratación.

En situaciones de adquisición, la gerencia siempre se profesionaliza por completo. Algunos familiares abandonan la empresa de manera voluntaria después de la adquisición, mientras que otros se reemplazan o permanecen por un breve período de transición. En ciertos casos, a los familiares que se consideran clave para la empresa se les ofrece quedarse más tiempo.

SalidaSi bien las compañías de CP invierten recursos para transformar a las empresas familiares con las que se asocian, su objetivo es tener una salida exitosa al cabo de un período de entre 5 y 7 años. Por lo tanto, es imperativo que las compañías de CP se aseguren de que la empresa familiar asociada comprenda que la salida es inevitable y se comprometa con el proceso. De hecho, la ruta de salida se determina antes de cerrar el acuerdo. En una situación de adquisición, la compañía de CP toma la decisión de salida y el fundador, a quien se le consulta sobre el momento oportuno de la salida, la aprueba. Además del momento, las principales decisiones que deben tomarse respecto de la salida se relacionan con lo siguiente:

Rutas de salida: Las dos rutas de salida principales son vender la compañía a un inversor estratégico

o una OPI. Si se prefiere una OPI, las familias se asocian con una compañía de CP a fin de preparar la compañía para el mercado público. En ocasiones, una compañía de CP vende su participación en una OPI, mientras que la familia conserva la propia. La ruta de la OPI es arriesgada en Latinoamérica porque la mayoría de los mercados públicos de la región son muy volátiles, ilíquidos y, lo que es más importante, no siempre están abiertos; entre 2014 y 2016 hubo una sola OPI por año en São Paulo, cada una de las cuales recaudó en promedio apenas 200 millones de dólares, aprox.23. Por consiguiente, las compañías de CP prefieren vender toda la empresa a un inversor estratégico o a una multinacional que busque acceso a la región. Con frecuencia, este tipo de salidas permiten fijar valuaciones más altas.

Derechos de acompañamiento y arrastre: Los acuerdos de inversión de CP en Latinoamérica siempre conllevan derechos de acompañamiento para el fundador o la familia. La mayoría de los acuerdos también incluyen derechos de arrastre para la compañía de CP. De hecho, los entrevistados mencionaron que no cerrarían ningún acuerdo sin ellos. En ciertos casos, hay un precio mínimo que debe cumplirse para que la compañía de CP sea capaz de “arrastrar” a la familia a una venta conjunta. Este “piso” a menudo es sumamente difícil de negociar con la familia.

Si bien los derechos de arrastre son exigibles por ley, en la práctica es muy difícil vender una empresa cuando la familia no está de acuerdo. Además, la ejecución del derecho de arrastre podría llevar de 1 a 1.5 años de procesos judiciales o arbitrales, lo cual resulta poco práctico. En ocasiones, la familia exige un piso demasiado alto como para que el arrastre sea eficaz. Si bien estos derechos son difíciles de exigir, su negociación sirve para impulsar decisiones clave y controlar las expectativas de la familia.

iiSi un accionista mayoritario vende su parte, un derecho de acompañamiento le da al accionista minoritario el derecho de sumarse a la transacción y vender también su parte.

iiiUn derecho de arrastre le permite a un accionista mayoritario obligar a un accionista minoritario a sumarse a la venta de una empresa. El propietario mayoritario que realiza el arrastre debe ofrecerle al accionista minoritario el mismo precio y los mismos términos y condiciones que cualquier otro vendedor.

28

La institucionalización de las empresas familiares

19%DE LAS ASCENDENTES TIENE

UN DIRECTOR EJECUTIVO QUE NO ES DE LA FAMILIA

27%DE LAS CAMPEONAS TIENE UN DIRECTOR EJECUTIVO QUE NO ES DE LA FAMILIA

Casos de estudio

Las empresas familiares que participaron de nuestro estudio tuvieron la posibilidad

de compartir sus historias y comentar sobre el proceso de institucionalización en sus empresas. Estos casos de estudio, que

incluyen empresas de 2.a, 3.a y 5.a generación, comparten lecciones aprendidas de un

conjunto diverso de familias.

Cada caso de estudio se vincula con nuestra encuesta al comparar la calificación de la empresa familiar con la de su grupo de

pares; dos describen sociedades entre una empresa familiar e inversores de capital

privado.

30

La institucionalización de las empresas familiares

Este caso expone la perspectiva de un familiar con un puesto gerencial en una empresa familiar de 5.a

generación. La eficacia del gobierno corporativo, la profesionalización del diseño organizacional y la solidez de los bienes familiares intangibles han ayudado a garantizar la continuidad de la empresa a lo largo de varias décadas.

Garantía de continuidad por generaciones

Nuestra empresa familiar tiene su sede en Brasil, da empleo a más de 100 personas y desempeña un rol activo en los sectores de bienes raíces y silvicultura. Mi abuelo, que actualmente dirige la empresa, empezó a trabajar en la compañía a temprana edad pero se alejó un tiempo para terminar sus estudios. Cuando se graduó, se estableció por su cuenta y emprendió su propio negocio de manera satisfactoria. Mientras tanto, surgieron problemas en la empresa familiar original, que pertenecía a su padre y tres tíos. Mi abuelo, hijo único, logró comprar la parte de sus tíos y fusionó su empresa recién establecida con la empresa familiar original. Navegó la empresa por varias tormentas políticas y económicas, y la transformó en lo que es hoy.

Gobierno corporativo y liderazgo

Hace algunos años, mi abuelo designó a mi tío como director ejecutivo para que asumiera el liderazgo de la empresa. Por desgracia, mi tío falleció unos años más tarde. Este evento trágico e inesperado cambió la dinámica de la familia, ya que obligó a mi abuelo a hacerse cargo de la empresa una vez más. Fue en ese momento que me trajo a trabajar en la compañía. En la actualidad, hay cuatro miembros de la familia activos en la empresa: dos son de la 4.a generación y yo soy uno de los dos de la 5.a generación. Nuestra empresa familiar ha sabido sobrevivir varias generaciones principalmente gracias al excepcional liderazgo de mi abuelo y mi tío. Esto ha hecho que nuestros empleados y las demás partes interesadas se acostumbren a trabajar con un líder fuerte. Sin embargo, actualmente hay cuatro miembros de la familia que son directores de la empresa. Por lo tanto, hemos contratado asesores para que nos ayuden en cuestiones familiares y comerciales, así como en la implementación de un nuevo modelo de liderazgo. Además, nuestra junta, que tiene seis directores (cuatro familiares y otros dos accionistas), se reúne todos los meses para comunicar las novedades y presentar nuestros resultados.

Diseño organizacional

Hace unos 10 o 15 años, tuvimos la suerte de que un amigo de la familia con amplia experiencia en administración de empresas se sumara a nuestra junta directiva como miembro independiente. Con sus conocimientos y apoyo en cuestiones de diseño organizacional, pudimos establecer sistemas y procesos formales en áreas críticas, incluidos presupuestos, revisión y recursos humanos.

Bienes familiares intangibles

Nuestra empresa familiar comparte una cultura y valores muy sólidos, y se apoya en nuestras creencias religiosas. La empresa tiene un componente social, que es muy importante para nosotros. Nuestro profundo compromiso con este fin social sirve de factor unificador; es uno de los principales motores de continuidad de la empresa familiar.

31

La institucionalización de las empresas familiares

Este caso expone la perspectiva de un familiar recién nombrado director ejecutivo de una empresa familiar de 3.a generación. La eficacia del gobierno corporativo, los fondos que aportó un socio de CP y una sólida reputación en el mercado han ayudado a la empresa a prosperar a lo largo de sus 60 años de historia.

Los beneficios de una reputación sólida

Somos una empresa familiar de 3.a generación con sede en Brasil que opera en la industria de la construcción desde la década de 1960. Unos 10 años después de que mi abuelo fundara la compañía, su hijo mayor, mi padre, se sumó a ella. Trabajó junto a mi abuelo y tomó las riendas a fines de la década de 1980. Yo me incorporé mientras cursaba el último año de ingeniería y, salvo por un breve receso que me tomé para hacer una maestría en administración de empresas, he trabajado ahí desde entonces. Recientemente, sucedí a mi padre como director ejecutivo, y él pasó a ocupar el cargo de presidente del directorio. Gracias a que diversificamos nuestro negocio y adquirimos diferentes activos, ahora somos una compañía que ofrece servicios integrales de construcción civil e infraestructura. Actualmente, un inversor de CP tiene una participación minoritaria en nuestra empresa.

Gobierno corporativo y liderazgo

Estudiar en el exterior nos dio a mí y a otros miembros de la familia una mejor noción de los estándares internacionales de gobierno corporativo. Por consiguiente, hace más de diez años tomamos las primeras medidas importantes para mejorar el gobierno de nuestra compañía: incorporamos el software SAP y designamos a una de las Big Four como nuestros auditores. Nuestras prácticas de gobierno se fortalecieron aún más cuando decidimos cumplir con los rigurosos estándares de nuestro inversor de CP. Actualmente tenemos una junta directiva eficaz que incluye dos miembros de la compañía de CP. Suceder a mi padre como director ejecutivo e implementar un organigrama bien definido le han dado claridad a la estructura de liderazgo de la empresa. La propuesta de un plan de opción de compra de acciones reforzará todavía más el gobierno corporativo y el liderazgo de nuestra empresa, una ventaja fundamental en el sector de la construcción y el complejo entorno del mercado actual.

Acceso a capital

Hace algunos años, un inversor de CP adquirió una participación minoritaria en nuestra empresa, lo cual inyectó capital y conocimientos. Otros inversores estratégicos también estaban interesados pero

querían una participación mayoritaria, por lo que decidimos no incorporarlos. Antes de incluir un inversor externo, reorganizamos nuestra estructura accionaria, creamos un holding familiar y un holding operacional, y formulamos un acuerdo de accionistas para los miembros de la familia. Estas iniciativas no solo crearon una estructura más profesionalizada para los accionistas de la familia sino que también allanaron el camino para que una compañía de CP invirtiera en la empresa.

Bienes familiares intangibles

En estos 60 años, nuestra empresa familiar ha desarrollado una rica historia y una fuerte cultura. Tenemos muchos empleados leales, algunos de los cuales llevan más de 25 años en la compañía. Nuestra empresa goza de una excelente reputación ante sus clientes, proveedores y competidores. También mantenemos un profundo compromiso con los esfuerzos anticorrupción; tenemos un código de ética y seguimos un estricto programa de cumplimiento. En nuestra industria, las compañías que completan proyectos con éxito reciben una certificación que constituye un componente clave de los antecedentes de la empresa cuando ofrecen sus servicios para nuevos proyectos. Las numerosas certificaciones que hemos obtenido están entre nuestros activos más valiosos.

32

La institucionalización de las empresas familiares

Este caso expone la perspectiva de un familiar que actualmente es el director ejecutivo de una empresa familiar de 2.a generación. Canales de venta eficaces, un diseño organizacional profesionalizado y los fondos y conocimientos de un socio de CP le han permitido a la empresa lograr un crecimiento extraordinario.

100 veces más ventas

Somos una empresa brasilera de segunda generación que opera en el sector de electrónica de consumo. Mi padre fundó la compañía hace unos 40 años, y comenzó ofreciendo servicios de mantenimiento de electrodomésticos. Mi hermano y yo comenzamos a ayudar a mi padre en la compañía cuando éramos muy jóvenes. Luego, yo me alejé para estudiar y trabajé en el exterior por algunos años antes de volver a la empresa familiar. Hace poco, tras varios años de crecimiento considerable, un inversor de CP adquirió una participación minoritaria en la empresa. Hoy, mi padre es el presidente de la compañía, mi hermano es director y yo soy el director ejecutivo.

Capacidades de desarrollo

Nuestra compañía ha crecido rápido en estos últimos ocho años: las ventas se incrementaron más de cien veces y la cantidad de empleados pasó de menos de 40 a más de 300. Esta fase de alto desarrollo comenzó en 2010, cuando mi padre y yo, pese a tener una empresa pequeña, decidimos pensar en grande. Introdujimos medidas de gobierno corporativo más firmes e incorporamos nuevas prácticas de desarrollo de liderazgo. También nos propusimos invertir continuamente en optimizar nuestra empresa y desarrollar nuevas tecnologías. Una de nuestras iniciativas más exitosas, encabezada por mi padre, fue vender por Internet. Ya en el primer año, el volumen de ventas de nuestro sitio web de comercio electrónico superó el de cualquier otro canal de ventas. Hoy, somos uno de los 20 sitios de comercio electrónico más importantes de Brasil. Con los años, nuevos canales de distribución y colaboraciones con socios fuera de nuestro ecosistema nos han permitido ofrecer una gama más amplia de productos y servicios asociados.

Acceso a capital

Si bien no buscábamos nuevos socios, el gran crecimiento de nuestra empresa atrajo varios inversores de otros países. Cuando la demanda de nuestros productos y servicios se disparó, decidí

explorar la posibilidad de traer a un inversor. Iniciamos un proceso de fusión y adquisición organizado para identificar una compañía de CP que se ajustara a nuestras necesidades: buscábamos un inversor minoritario con posibilidades de crecimiento, acceso a capital y la capacidad de ayudarnos a reforzar nuestro proceso de gobierno. Recibimos muchas propuestas de CP y, finalmente, elegimos como socio al inversor con el que sentíamos la conexión más fuerte. Si bien esa compañía de CP no tenía la mejor valuación, sabemos que tomamos la decisión correcta porque tenemos una excelente relación basada en el respeto mutuo.

Diseño organizacional

Durante todo nuestro desarrollo, priorizamos la profesionalización de nuestro diseño organizacional y hoy es una de nuestras principales virtudes. Monitoreamos los KPI en forma periódica y hemos formalizado la mayoría de los procesos y procedimientos. Hacemos énfasis en una total transparencia, por lo que cada empleado conoce nuestras cifras de ventas y ganancias. También tenemos opciones de compra de acciones para algunos de los empleados de mayor antigüedad. Todos nuestros empleados reconocen que las ganancias son importantes para todas las partes de la empresa; incluso sus propias recompensas dependen de nuestros resultados. Esto garantiza que todos trabajemos en pos del mismo objetivo: obtener ganancias.

33

La institucionalización de las empresas familiares

Este caso expone la perspectiva de un miembro de una empresa familiar de 2.a generación. Las relaciones sólidas con proveedores y clientes, los fondos de un inversor estratégico y un director ejecutivo profesional han contribuido a la transición satisfactoria de una compañía del estado en una empresa familiar.

Conversión de una empresa estatal en una empresa familiar

Nuestra empresa familiar tiene su sede en México. En la década de 1990, mi padre y otros inversores le compraron la empresa al estado como parte del programa de privatización nacional. Hoy, mi padre es el presidente de la compañía y tenemos un director ejecutivo profesional. Yo estoy a cargo de las operaciones y otros familiares ocupan diferentes puestos de liderazgo en la empresa. No hay líneas jerárquicas directas entre los familiares. Con los años, logramos diversificar nuestros negocios y ahora operamos en múltiples industrias. Actualmente, cotizamos en la bolsa de valores.

Acceso a capital

Nuestra empresa familiar ha tenido diferentes socios a lo largo de los años. Adquirimos la compañía en la década de 1990, con un inversor institucional y un grupo de inversores compuesto por “familiares y amigos”. También hemos contraído deuda pública en mercados locales y deuda privada en mercados internacionales. Hoy, nos centramos más en la deuda local, ya que el mercado ha madurado y hay más dinero disponible. Una parte de nuestra empresa también cotiza en la bolsa de valores. Si bien lo evaluamos varias veces, nunca tuvimos un inversor de CP por temor a perder el control.

Gobierno corporativo y liderazgo

Siempre hemos creído en la importancia de un gobierno corporativo sólido. Nuestra junta directiva incluye varios miembros independientes y todos son muy respetados en la comunidad empresarial. Además de esta junta principal, tenemos una segunda junta compuesta por miembros de la familia únicamente. Esta segunda junta se utiliza para expresar opiniones y lograr consenso entre los familiares sobre la base del mejor esfuerzo, de modo que podamos presentar un frente unificado

a la hora de tomar decisiones en la junta principal. Por último, hemos profesionalizado la gerencia de la compañía, comenzando por un director ejecutivo profesional. Esta transformación nos ha ayudado a institucionalizar la empresa y alinear los incentivos.

Bienes familiares intangibles

Reconocemos la importante función que desempeñan todas las partes en el éxito de nuestra empresa y, por ello, trabajamos de manera proactiva para forjar buenas relaciones con ellas. Tenemos algunos proveedores clave que son cruciales para nuestro negocio, por lo que invertimos en mantener esas relaciones saludables, aunque tengamos que viajar por el mundo para reunirnos. También nos reunimos en forma periódica con nuestros clientes, con quienes mantenemos relaciones mayormente locales. Además, tenemos una buena relación con el gobierno, ya que comprendemos la necesidad de lograr consenso con funcionarios públicos en proyectos que generan valor para nuestros inversores y la sociedad en general. Nuestra empresa se interesa por los recursos humanos y procura ser responsable con la sociedad y el medio ambiente, lo cual refleja los valores de nuestra familia, la gerencia y nuestros socios.

34

La institucionalización de las empresas familiares

Este caso expone la perspectiva de un familiar que actualmente es el director ejecutivo de una empresa familiar de 3.a generación. La estructuración de un holding, la incorporación de socios externos y la profesionalización de la gerencia en todas las filiales han ayudado a garantizar la sustentabilidad.

Institucionalización de la empresa mediante el establecimiento de un holding

Mi abuelo fundó la compañía a principios de la década de 1930. Con el paso de los años, la compañía fue agregando diferentes unidades de negocios y creció de manera considerable. La cantidad de accionistas en la familia también creció generación tras generación, por lo que surgió la necesidad de reestructurar la compañía. Establecimos un holding y compramos la participación de otras ramas de la familia. Al mismo tiempo, incorporamos dos nuevos accionistas. Tener un holding mejoró considerablemente nuestro “acceso a capital” y reforzó nuestro “diseño organizacional”. Actualmente, mi padre es el presidente de la junta directiva y yo soy el director ejecutivo de la compañía. Tenemos la firme convicción de que los asuntos familiares son tan importantes como los asuntos comerciales, pero que la familia y la empresa deben mantenerse separadas o ambas sufrirán.

Acceso a capital

Hace algunos años estábamos buscando socios con experiencia que pudieran ayudarnos en la siguiente fase de nuestro desarrollo. Encontramos dos personas, ambos con una experiencia excepcional, que trabajaban en sus propias empresas familiares; uno vendió su empresa a un inversor estratégico y el otro lanzó la suya al mercado de valores. Ambos socios se sumaron a nuestra empresa como accionistas del holding. También tenemos socios en algunas de nuestras filiales.

Diseño organizacional

Durante nuestra búsqueda de nuevos socios aprendimos que los inversores institucionales y privados requieren un considerable nivel de transparencia, sobre todo en relación con la estructura de la compañía y las cifras operativas. A fin de satisfacer este requerimiento, creamos un tablero de informes para socios nuevos que no participan en las operaciones diarias pero necesitan comprender lo que está sucediendo al nivel de una unidad de negocios. La estructura del holding nos permitió integrar nuestras inversiones en compañías independientes para crear una entidad individual a la cabeza con un balance consolidado. Esta reestructuración nos dio la posibilidad de ser

más transparentes con los inversores, los bancos y otros terceros. Después de casi 2 años de trabajo para establecer el holding, las filiales y las líneas jerárquicas, nuestros inversores se subieron a bordo. Seguimos trabajando en reforzar la estructura de la compañía y hemos contratado a un asesor para que nos ayude.

Gobierno corporativo y liderazgo

Nuestra empresa tiene múltiples juntas directivas, una al nivel del holding y una para cada filial. La junta del holding tiene dos miembros de la familia, los dos socios y una persona que ellos aportaron. Las juntas de nuestras filiales, por lo general, constan de dos miembros de la familia, socios (si los hay) y varios miembros independientes cuidadosamente seleccionados. Los miembros independientes de la junta son particularmente beneficiosos para las filiales con sedes en países extranjeros, ya que tienen contactos comerciales valiosos y entienden mejor el mercado local. Todas nuestras filiales tienen gerentes profesionales, dos de los cuales son mis cuñados. Desde que empezaron a trabajar en la compañía, antes de casarse, se los ve como parte del equipo profesional más que miembros de la familia. Consideramos que la profesionalización de nuestro equipo gerencial ha sido crucial para la sustentabilidad de nuestra empresa.

ConclusiónLas empresas familiares son un motor clave del crecimiento y el bienestar económico de Latinoamérica. A medida que se desarrollan,

las empresas familiares necesitan institucionalizar sus operaciones para

garantizar la creación de valor a largo plazo.

Nuestra encuesta a 131 empresas familiares identifica una brecha de competencia entre

las “Campeonas” y las “Ascendentes”, e incluye recomendaciones de propietarios de empresas familiares maduras. En particular,

las Campeonas superaron claramente a las Ascendentes en los cuatro atributos

empresariales, lo cual destaca la importancia de la implementación de políticas y

procedimientos formales.

El aprovechamiento selectivo de los conocimientos y la experiencia de fuentes

externas, como inversores de capital privado, directores independientes o

gerentes profesionales, puede ayudar a una empresa familiar a acortar la curva de la

institucionalización.

36

La institucionalización de las empresas familiares

El modelo de inversión de capital privadoiv