la ecuacion patrimonial

TRANSCRIPT

CONTABILIDAD I

LA ECUACION CONTABLE

31/03/2015 1

UNIVERSIDAD FRANCISCO GAVIDIA

OBJETIVOS:

Identificar los efectos de las transacciones de causa

y efecto del Activo, Pasivo y Capital.

Poner en práctica las Reglas del Cargo y el Abono.

31/03/2015 2

ECUACION CONTABLE Para comprender de manera mas expedita y

sencilla “La Ecuación Contable Fundamental”,

se presenta las diferentes denominaciones que

recibe “La Ecuación Contable”, da a conocer

cuales son los elementos esenciales de “La

Ecuación Contable”,

31/03/2015 3

ECUACION CONTABLE

Conocer las denominaciones que ha adquirido en eltranscurso del tiempo “La Ecuación ContableFundamental”, nos facilitará la comprensión de laterminología que emplean diferentes autores en susobras. Las denominaciones que utilizan algunos autoresdel área contable son las siguientes:

La Ecuación de Balance

La Ecuación Contable Fundamental

La Ecuación de Situación

La Ecuación Básica

La Ecuación de las Cuentas Reales

La Ecuación de las Cuentas Patrimoniales

31/03/2015 4

DEFINICION DE ECUACION CONTABLE

FUNDAMENTAL

Si partimos del significado de ecuación,

observamos que simplemente es una igualdad

de términos que contiene una o más incógnitas.

Contable por que ésta igualdad se basa en tres

elementos fundamentales del área contable

como ser: a) Activo o Derechos b) Pasivo u

Obligaciones con terceros c) Capital y/o

Patrimonio (obligaciones para con el propietario

o socios)

31/03/2015 5

Por lo tanto “La Ecuación Contable Fundamental” se

aplica en todo momento, desde el inicio de la

empresa (es decir desde el balance de apertura), así

también cuando la empresa u organización en su

ciclo de vida realiza diferentes transacciones

comerciales.

Una transacción es un hecho o condición que

requiere un asiento en libros o registros contables.

Las transacciones pueden expresarse en términos

de su efecto sobre la ecuación contable expresado

en términos monetarios.

31/03/2015 6

ELEMENTOS BÁSICOS DE “LA ECUACION

CONTABLE FUNDAMENTAL”

Para tener el concepto más claro, amplio y poderdemostrar numéricamente y en términos de unidadesmonetarias la relación de igualdad financiera en laecuación de balance, es necesario en primera instancia,indagar en los conceptos de los componentes queincluye la mencionada ecuación.

Como mencionamos anteriormente los elementos de laecuación contable fundamental son: Activo o Derechos;Pasivo u Obligaciones con terceros; Capital y/oPatrimonio (obligaciones para con el propietario osocios).

31/03/2015 7

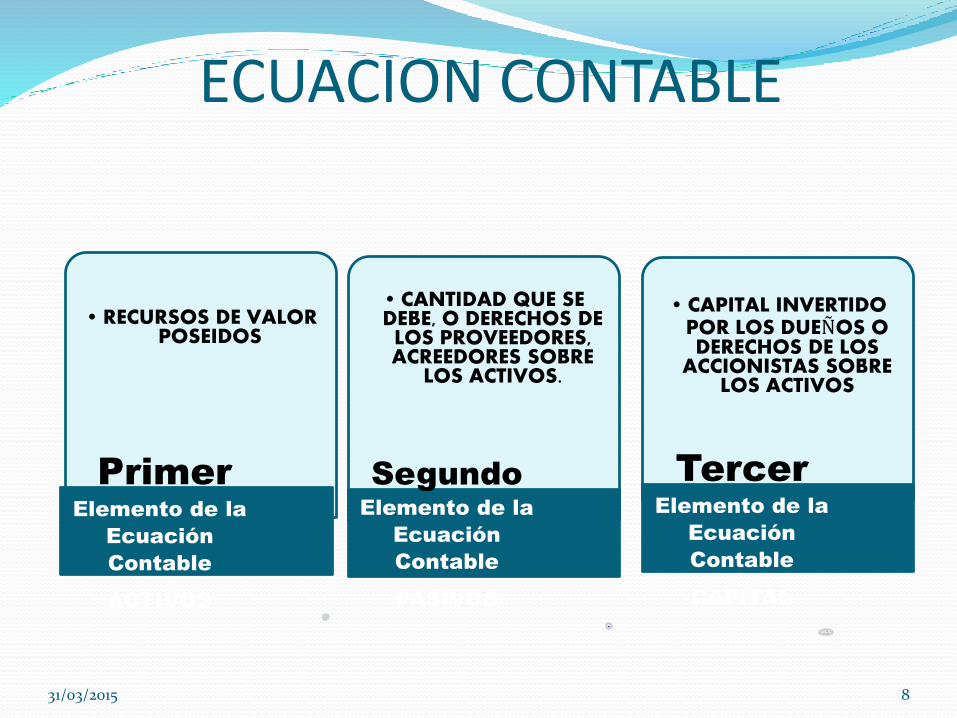

ECUACION CONTABLE

•RECURSOS DE VALOR POSEIDOS

Primer

Elemento de la

Ecuación

Contable

ACTIVOS

• CANTIDAD QUE SE DEBE, O DERECHOS DE LOS PROVEEDORES, ACREEDORES SOBRE

LOS ACTIVOS.

Segundo

Elemento de la

Ecuación

Contable

PASIVOS

• CAPITAL INVERTIDO POR LOS DUEÑOS O DERECHOS DE LOS

ACCIONISTAS SOBRE LOS ACTIVOS

Tercer

Elemento de la

Ecuación

Contable

CAPITAL

31/03/2015 8

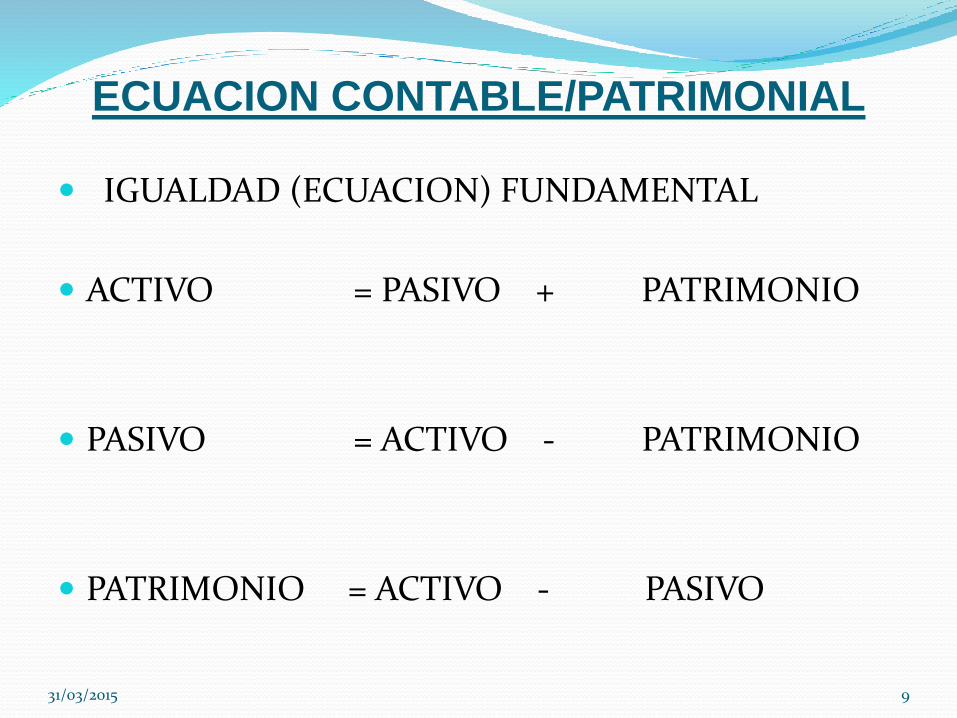

ECUACION CONTABLE/PATRIMONIAL

IGUALDAD (ECUACION) FUNDAMENTAL

ACTIVO = PASIVO + PATRIMONIO

PASIVO = ACTIVO - PATRIMONIO

PATRIMONIO = ACTIVO - PASIVO

31/03/2015 9

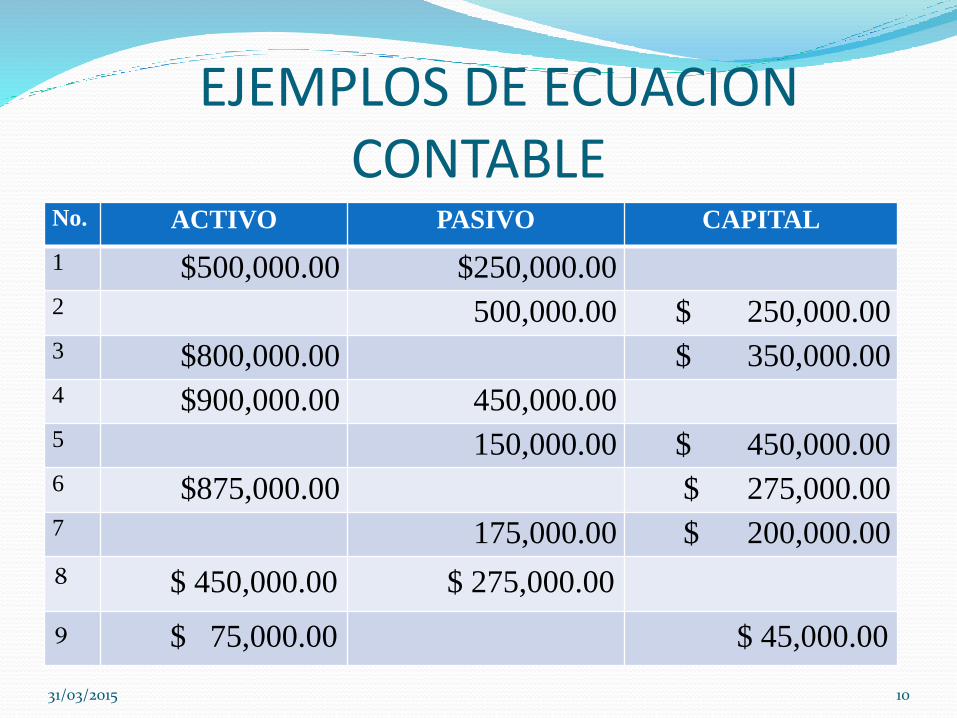

EJEMPLOS DE ECUACION CONTABLE

No. ACTIVO PASIVO CAPITAL

1 $500,000.00 $250,000.00

2 500,000.00 $ 250,000.00

3 $800,000.00 $ 350,000.00

4 $900,000.00 450,000.00

5 150,000.00 $ 450,000.00

6 $875,000.00 $ 275,000.00

7 175,000.00 $ 200,000.00

8 $ 450,000.00 $ 275,000.00

9 $ 75,000.00 $ 45,000.00

31/03/2015 10

TEMA No. 2

EL SISTEMA CONTABLE:

CATALOGO DE CUENTAS Y

MANUAL DE APLICACIÓN

31/03/2015 11

OBJETIVOS

DEFINIR LA ESTRUCTURA DEL

SISTEMA CONTABLE.

31/03/2015 12

SISTEMA CONTABLE Para la clasificación de las cuentas es necesario que

se cumplan ciertos principios:

Se deberá clasificar todas las cuentas de laempresa, completamente y bien determinadas, detal forma que no ofrezcan dualidad o confusión.

La clasificación se hará desde lo más general, hastalo más específico (grupo, rubro, cuenta, sub cuenta,sub sub cuenta).

Las cuentas se ordenarán de acuerdo al orden quetienen establecido en los Estados Financieros.

31/03/2015 13

SISTEMA CONTABLE Los títulos (nombres) de las cuentas, deberán

asignarse de tal forma, que definan y den a entenderclaramente a que grupo pertenecen.

Para cada clasificación (cuenta) deberá asignarseun nombre para la cuenta general y unaespecificación para cada una de las sub cuentas(sub división de la cuenta).

En las Clasificaciones y sobre todo en las subcuentas, se deberán dejar márgenes de rectificacióno ampliación, por futuras necesidades.

31/03/2015 14

SISTEMA CONTABLE

Las Cuentas se clasifican:

Cuentas de Balance: Son todas las cuentas de

Activo, Pasivo y Capital propiamente dichas. Se

consideran como cuentas de balance, los bienes y

derechos de la empresa, las deudas y obligaciones

a terceros y los aportes efectuados por el dueño o

dueños, así como las reservas que fueren creadas.

Se exceptúan como cuentas de balance, las

cuentas que originan ganancias o pérdidas, tales

como: Compras, costos, gastos, así como los

productos y las ventas.

31/03/2015 15

Cuentas de Resultados: Dentro de la

clasificación de las cuentas de resultados

encontramos dos tipos:

Cuentas de Resultado Deudoras: Son todas

aquellas cuentas que provocan un egreso de

dinero, para determinados usos que, son los

que producen ganancias o pérdidas a la

empresa, tales como: Compras, costos y gastos

así como rebajas y devoluciones concedidas.

31/03/2015 16

SISTEMA CONTABLE Cuentas de Resultado Acreedoras: son todas aquellas

cuentas que proveen un ingreso de dinero por

determinadas fuentes, ya sea por ventas, productos u

otros ingresos, así como las rebajas y devoluciones

obtenidas.

Cuentas de Orden: En este rubro se clasifican todas

las cuentas que registren bienes y productos recibidos

no para propiedad inmediata de la empresa, sino en

consignación.

Cuentas de Orden Por-Contra: En este rubro se

registran los nombres de las personas o empresa que

proporcionaron los bienes o productos.31/03/2015 17

Las Partidas Contables:

Nos sirven para efectuar el análisis resumen de las

transacciones de la empresa.

Clasificación:

Partidas de Ingreso: Son las que se utilizan para

registrar los ingresos de efectivo, que tenga la empresa

(por ventas al contado, abonos de clientes, etc.)

Partidas de egresos: Son las que se utilizan para

registrar los egresos de efectivo o cheques (sean por

compras en efectivo, pago de gastos, etc.)

31/03/2015 18

Partidas de Diario: Son las que se utilizan

cuando se registran operaciones que no reflejan

ni ingreso ni egreso (compras al crédito, ventas

al crédito, etc.)

31/03/2015 19

Partidas de Ajuste: como su nombre lo indica, sirven

para ajustar las cuentas que al final de ejercicio no

estén reflejando el saldo correcto, ya sea por errores o

por depreciaciones, etc.

Partidas de Liquidación: Se utilizan para liquidar las

cuentas de resultados, ya sean deudoras o acreedoras.

Partidas de Cierre: Sirven para cerrar las distintas

cuentas de balance, ya sea por la finalización del

ejercicio contable o por el cierre de la empresa.

31/03/2015 20

CATALOGO DE CUENTAS SE DEFINE COMO:

Es un listado sistemático de todas las cuentas

que conforman la estructura básica de la

contabilidad de una entidad con su respectiva

codificación.

31/03/2015 21

CATALOGO DE CUENTAS Los catálogos se codifican ya sea en forma

numérica o una combinación de números y letras.

Las codificaciones se harán atendiendo a las

siguientes generalidades (cuando la codificación es

numérica)

Un dígito: Indica la clasificación general (activo,

pasivo, capital), elementos básicos.

Dos dígitos: Indica la clasificación por rubro de

agrupación.

31/03/2015 22

CATALOGO DE CUENTAS Tres dígitos: Indica la cuenta de mayor (caja,

bancos, cuentas por pagar, capital, etc.) En algunos

catálogos la cuenta de mayor está codificada con

cuatro dígitos.

Cuatro dígitos: indica la sub cuenta de la cuenta

mayor (por ejemplo en los gastos de administración,

sub cuenta, sueldos, en la cuenta de proveedores

sub cuenta locales).

Cinco Dígitos: Indica las sub sub cuentas de las

cuentas de mayor.

31/03/2015 23

QUIEN AUTORIZA ESTE SISTEMA CONTABLE

El Contador Público autorizado por el Consejo de Vigilancia de la Contaduría Pública tiene la facultad de

Legalizar Sistemas Contables

31/03/2015 24

SISTEMA CONTABLE QUE COMPRENDE ESTE SISTEMA

CONTABLE:

Descripción del sistema contable,

Catálogo de cuentas y

Manual de aplicación

31/03/2015 25

AUTORIZACION SISTEMA CONTABLE

Para ello, la empresa o comerciante deben entregar alcontador Público una solicitud escrita firmada por elrepresentante legal, adjuntando el catálogo y manual,así como copia de NIT y constancia del pago de lamatrícula de comercio.

31/03/2015 26

DESCRIPCIÓN SISTEMA

CONTABLE La descripción del sistema contable debe contener:

Datos generales: Dirección, teléfono de la entidad, activo

en giro, fecha, nombre y registro del auditor externo

elegido en el pacto social (si es comerciante social) y la

actividad económica desarrollada.

Datos del sistema: Método de valuación de inventarios

(PEPS, CP, u otro) y el sistema que se utilizará (perpetuo

o analítico) y las bases de costeo (histórico o

predeterminado) si la entidad es comercial, industrial,

agrícola, ganadera, avícola o de servicios.

31/03/2015 27

Datos de los registros contables y otros: Señalar si

en la contabilidad se utilizan libros empastados y

foliados (numerados), hojas o tarjetas; la forma de

operar, sistematizada o manual, e indicar que libros

o tarjetas se van a legalizar y la manera en que se

registran las operaciones.

31/03/2015 28

IMPORTANCIA DEL CATALOGO DE CUENTAS:

La importancia del catálogo de cuentas así como elmanual de aplicación de cuentas radica en:

Sirve de guía al contador o encargado de lacontabilidad, ya que con el catálogo, podrá hacer lascorrespondientes partidas por las transacciones dela empresa.

Cada una de las transacciones tiene definidouniformemente a que cuenta o cuentas se aplicará.

Sirve de base para la elaboración del balance, asícomo el estado de pérdidas y ganancias.

31/03/2015 29

Cuando se contrata nuevo personal para

contabilidad, le muestra cómo se aplican las

cuentas por las transacciones de la empresa.

Debido a que para legalizar un sistema de

contabilidad es una obligación tener el catálogo

de cuenta y manual de aplicaciones, reviste de

una gran importancia en el aspecto legal.

31/03/2015 30

FORMACION DEL CATALOGO DE CUENTAS:

Todas las empresas que lleven contabilidad formal, deberán tener un catálogo de cuentas y un manual de aplicación de cuentas adecuado y actualizado a las necesidades de la empresa, y las modificaciones que las leyes exigen. De acuerdo a la Ley Reguladora de la Contaduría Pública, se le da la facultad al Contador Público para la legalización del sistema contable.

31/03/2015 31

Formación del Sistema Contable

Normas para elaborar catálogos y manuales de instruccionesde cuentas:

Se debe presentar la estructura de la codificación. Esta debeser consistente entre el catálogo y el manual de instrucciones.En el manual debe colocarse el código y el nombre de lacuenta, y se indica cuándo se carga y cuándo se abona, sunaturaleza y lo que representa.

No deben emplearse como cuentas de mayor los siguientesrubros de agrupación: corriente, disponible, gastos generales,exigible, otros pasivos, capital, reservas, gastos de operación,activo fijo, propiedad, planta y equipo, otros activos, superávit,bienes inmuebles, muebles y equipo.

31/03/2015 32

FORMACIÓN SISTEMA

CONTABLE

Sin embargo, en el activo no corriente fijo pueden

emplearse estas cuentas: bienes muebles, bienes

inmuebles, bienes depreciables, bienes no

depreciables.

En el activo no corriente, fijo, debe incluirse la

cuenta “Revaluaciones” y en el capital debe incluirse

su contra cuenta “reserva por revaluación de activo

fijo” o “superávit por revaluación de activo fijo”.

31/03/2015 33

Las cuentas complementarias de activo,

estimación para cuentas incobrables, estimación

para obsolescencia de inventario, depreciación

acumulada, pueden ir a continuación de las

cuentas que valúan, acompañadas por los

signos R o CR, o se pueden incluir por separado

en el pasivo.

31/03/2015 34

FORMACIÓN SISTEMA CONTABLE

En las sociedades se incluirá en otros activos o en elcapital con R o CR las cuentas de pérdidas de ejerciciosanteriores y pérdidas del ejercicio.

La ley dispone que en las reservas deben ser: “reservalegal” o reserva por revaluaciones. En el caso de noaparecer reserva laboral (como parte del patrimonio) lacuenta provisión para obligaciones laborales podráaparecer dentro del rubro de otros pasivos o pasivoscontingentes.

Gastos pagados por anticipado constituye una cuenta deactivo corriente, por lo tanto, dentro de los cargosdiferidos podemos mencionar los gastos deorganización, instalación y reorganización.

31/03/2015 35

Formación Sistema Contable En el caso de una empresa individual, en los

encabezados que integran las partes del sistema

debe incluirse el nombre del propietario, la

denominación del establecimiento y las cuentas

“cuenta personal” y “Capital”, en el caso de una

sociedad de personas, deben utilizarse las

cuentas “préstamos a socios” y en el de una

sociedad de capital “préstamos a accionistas”.

31/03/2015 36

CONCEPTO DE MANUAL DE

APLICACIÓN DE CUENTASSE DEFINE ASI:

Es un documento donde se listan las cuentas de

mayor con sus respectivos códigos y se describe de

forma detallada y exacta, lo que se debe registrar en

ellas, cómo se cargan y cómo se abonan. Cada

entidad tiene un catálogo y un manual de

instrucciones acorde a sus necesidades específicas.

31/03/2015 37

COMO CONCLUSION No existe un catálogo y un manual de cuenta

estándar, puesto que éstos se basan en las

operaciones que realiza un negocio, las cuales son

tan diversas y distintas de una entidad a otra.

31/03/2015 38