instituto tecnológico de la construcción itc maestría en ... · pdf...

TRANSCRIPT

ITC INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

Maestría en Administración de la Construcción

Método para determinar el punto de equilibrio operativo de una empresa constructora de

instalaciones eléctricas.

T e s i s

Que para obtener el grado de maestro en Administración de la Construcción.

Presenta:

Jesús Armando Gándara Fernández.

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARIA DE EDUCACIÓN PUBLICA, CONFORME AL ACUERDO NO. 2004452 DE FECHA 15 DE DICIEMBRE DEL 2000.

CD. JUÁREZ, CHIH. 2004

Dedico este trabajo a mi esposa Clara, a mis hijas Surasí e Iris por su apoyo, y por ser fuentes de motivación, tenacidad y reto.

A la memoria de mis padres por la formación y el ejemplo que me dieron, y a la memoria de mis hermanos por ser ejemplo a seguir. Gracias, dondequiera que estén.

A la memoria de Elia Blanco Domínguez

Agradezco a:

El Dr. Arturo Perlazca Lobato, por su apoyo y entrega para la culminación de este proyecto.

La Universidad Autónoma de Ciudad Juárez, por la oportunidad.

La empresa ARGA Electricistas, y en especial a: Mary Gándara, Lucía Ramírez, Luis Burrola, Leticia Durón y Yazdhel Casas por su valiosa colaboración.

RESUMEN

Este trabajo de investigación presenta un análisis sobre el Punto de Equilibrio Operativo

de una empresa constructora de Instalaciones eléctricas. Se plantearon dos hipótesis: (a)

El constructor de instalaciones eléctricas no conoce ni aplica la metodología del punto de

equilibrio y; (b) con la aplicación de la metodología del punto de equilibrio el constructor

tiene elementos estructurados para la toma de decisiones. La primera se demostró con

una encuesta realizada a los constructores de instalaciones eléctricas de Ciudad Juárez.

Se establece que la mayoría de los empresarios constructores de instalaciones

eléctricas en Ciudad Juárez Chihuahua, México, no conocen, ni aplican la metodología

del punto de equilibrio en sus empresas. Sin embargo, se reconoce que los empresarios

que contestaron afirmativamente son dueños de empresas medianas, mientras que los

micro y pequeños constructores en su totalidad contestaron en forma negativa. La

segunda se comprueba por medio de un estudio de caso de una empresa pequeña

donde se aplica la metodología analítica del punto de equilibrio a un proyecto por

separado y a tres proyectos de ejecución simultánea, pero con diferentes periodos de

realización y con diferentes conceptos de obra, tanto en descripción como en cantidad

de unidades y precio unitario.

ÍNDICE

Capitulo 1.

INTRODUCCIÓN

1.1.- Problema de investigación 1

1.1.1.- Esquema del problema de investigación 3 1.2.- Justificación 3

1.2.1.-Económica 3 1.2.2.-Social 4

1.3.-Alcance 4 1.4.- Objetivos 4

1.4.1.-Genérico 4 1.4.2.- Específicos 5

Capítulo 2.

MARCO TEÓRICO

2.1.-Introducción 6 2.2 Concepto de Punto de Equilibrio 8 2.3.- Contabilidad de Costos 9

2.3.1.- Sistemas básicos de contabilidad de costos 12 2.3.2.-Elementos de un producto 13 2.3.3.- Identificación de los costos 14

2.3.4.- Análisis de desviaciones desde la contabilidad de costos 19

2.4.-Análisis del punto de equilibrio. 19 2.5.- Cálculo del punto de equilibrio 20

2.5.1.- Método del margen de contribución 21 2.5.2.- Método de la ecuación 27 2.5.3.-Método gráfico 29

Capítulo 3

MÉTODO

3.1.-Tipo de estudio 32 3.2.- Hipótesis 32 3.3.- Modelo operacional de las variables 33 3.4.- Descripción de las variables 33

3.5.- Diseño de la investigación 34 3.6.- Esquema de la investigación 35

Capítulo 4

MUESTREO

4.1.- Objetivo del muestreo 36 4.2.- Tipo de muestreo 36 4.3.- Unidad muestral 36 4.4.- Tamaño de la muestra 36 4.5.- Encuesta 37 4.6.- Tabla de resultados 38 4.7.- Estadísticas 39 4.8.- Interpretación de resultados 41

Capítulo 5

DETERMINACIÓN DEL PUNTO DE EQUILIBRIO OPERATIVO DE UNA EMPRESA CONSTRUCTORA DE INSTALACIONES ELÉCTRICAS

5.1.- Descripción de la empresa 42 5.2.- Estados financieros 42 5.3.- Determinación de los costos 42

5.3.1.- Descripción del proyecto 43 5.3.2.-Presupuesto 44 5.3.3.-Análisis de precios unitarios 45 5.3.4.-Costo del proyecto 55

5.4.- Cálculo del punto de Equilibrio para un proyecto 55 5.4.1. Comprobación del punto de equilibrio 59

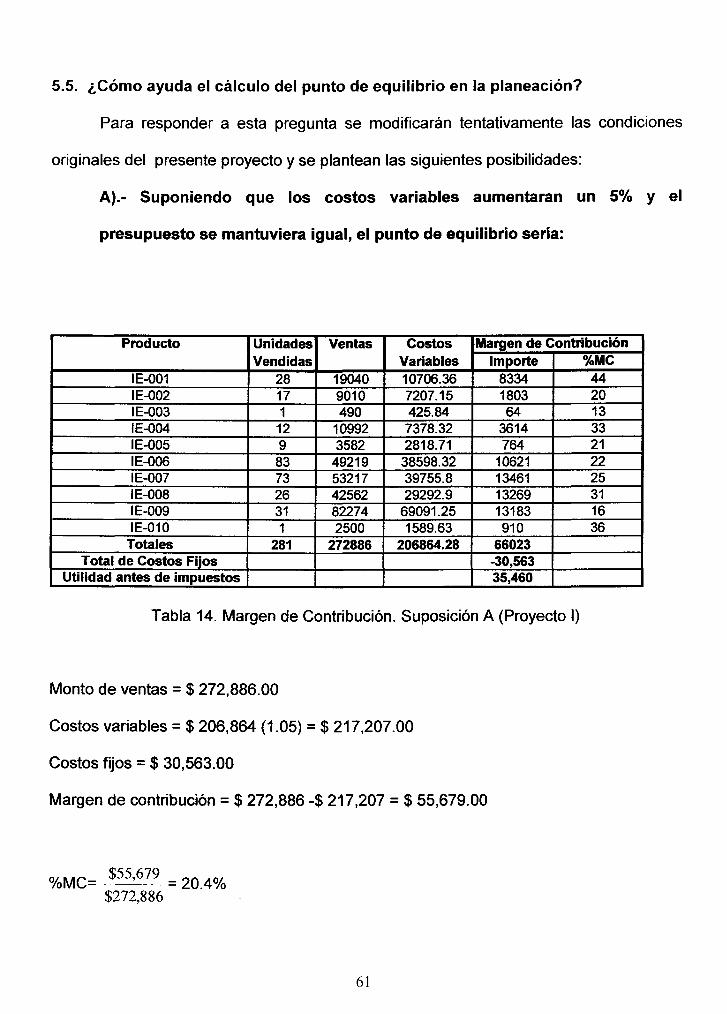

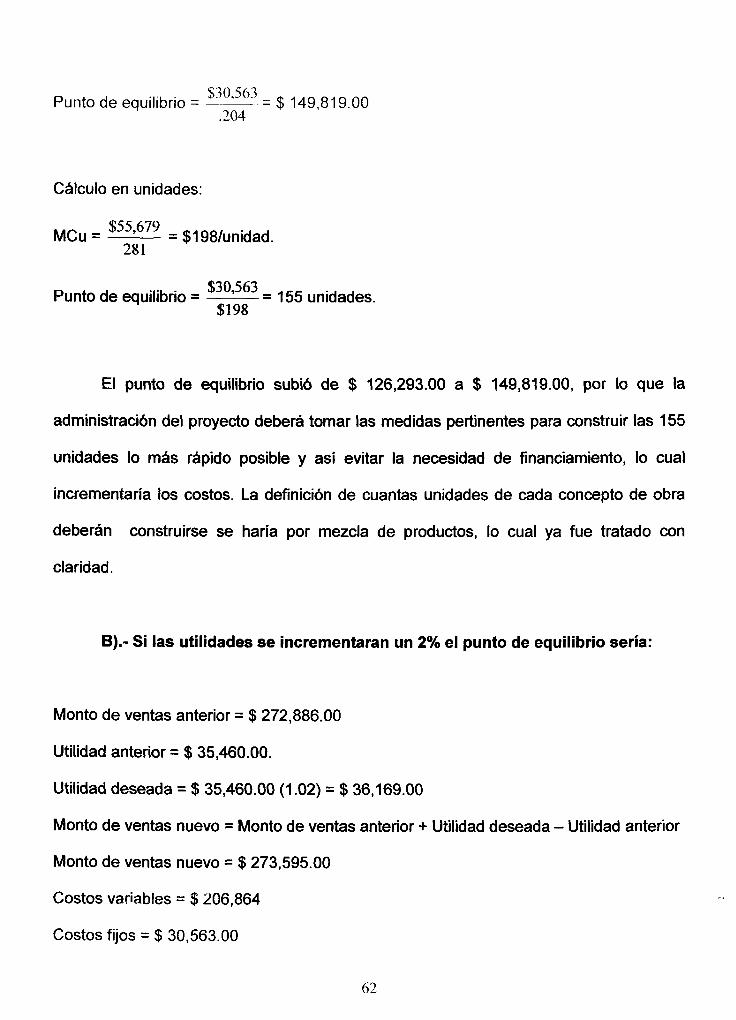

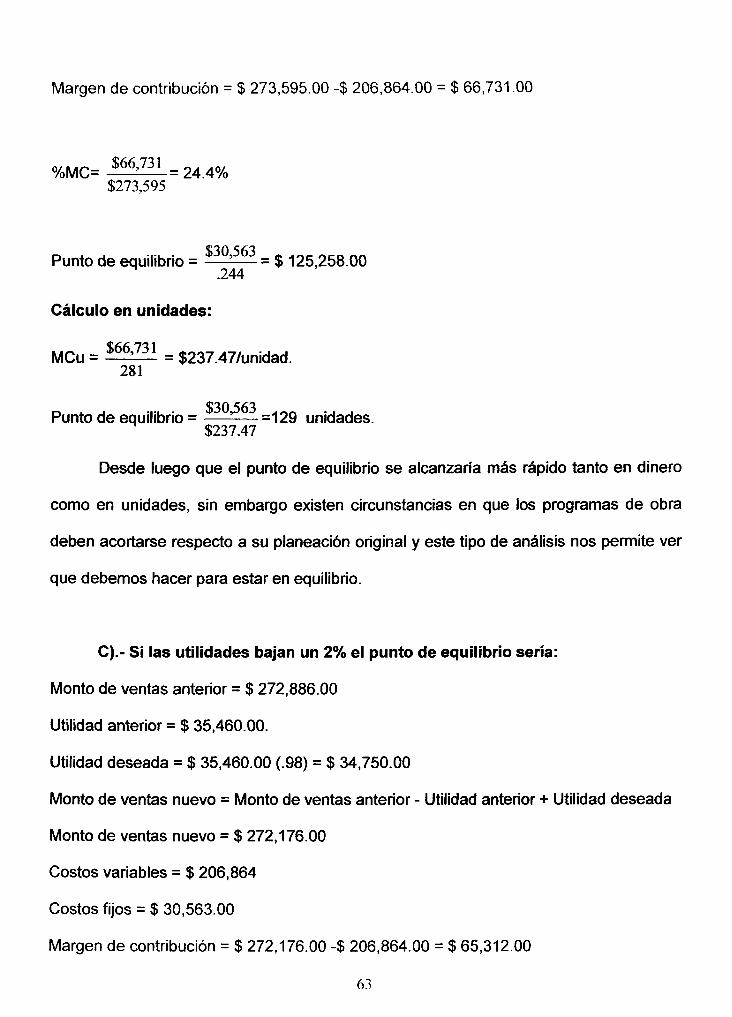

5.5. ¿Cómo ayuda el cálculo del punto de equilibrio en la planeación? 61 5.6.- Cálculo del punto de equilibrio para tres

proyectos realizándose al mismo tiempo 65 5.6.1.- Descripción de los proyectos 65 5.6.2.- Costos fijos 66 5.6.3.- Selección de conceptos de obra 67 5.6.4. Cálculo del Punto de Equilibrio por mezcla

de importes de ventas 68 5.6.5.- Razón promedio de margen de contribución 69

Conclusiones y Recomendaciones 75

Bibliografía 77

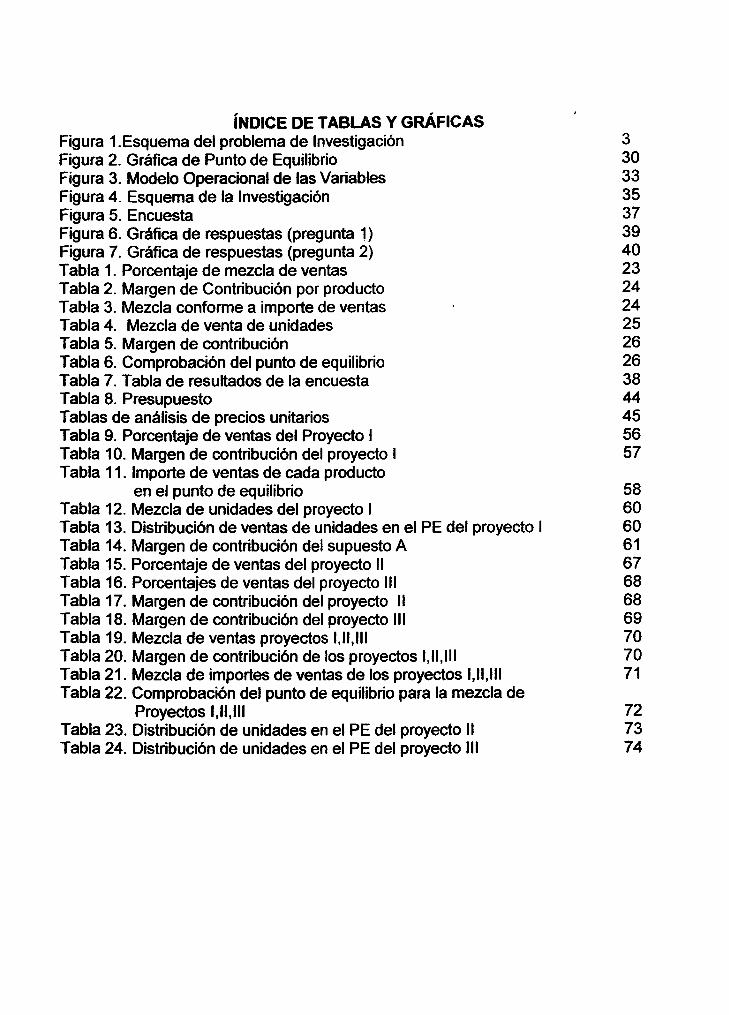

ÍNDICE DE TABLAS Y GRÁFICAS Figura 1. Esquema del problema de Investigación Figura 2. Gráfica de Punto de Equilibrio Figura 3. Modelo Operacional de las Variables Figura 4. Esquema de la Investigación Figura 5. Encuesta Figura 6. Gráfica de respuestas (pregunta 1) Figura 7. Gráfica de respuestas (pregunta 2) Tabla 1. Porcentaje de mezcla de ventas Tabla 2. Margen de Contribución por producto Tabla 3. Mezcla conforme a importe de ventas Tabla 4. Mezcla de venta de unidades Tabla 5. Margen de contribución Tabla 6. Comprobación del punto de equilibrio Tabla 7. Tabla de resultados de la encuesta Tabla 8. Presupuesto Tablas de análisis de precios unitarios Tabla 9. Porcentaje de ventas del Proyecto I Tabla 10. Margen de contribución del proyecto I Tabla 11. Importe de ventas de cada producto

en el punto de equilibrio Tabla 12. Mezcla de unidades del proyecto I Tabla 13. Distribución de ventas de unidades en el PE del proyecto I Tabla 14. Margen de contribución del supuesto A Tabla 15. Porcentaje de ventas del proyecto II Tabla 16. Porcentajes de ventas del proyecto III Tabla 17. Margen de contribución del proyecto II Tabla 18. Margen de contribución del proyecto III Tabla 19. Mezcla de ventas proyectos I,II,III Tabla 20. Margen de contribución de los proyectos I,II,III Tabla 21. Mezcla de importes de ventas de los proyectos I,II,III Tabla 22. Comprobación del punto de equilibrio para la mezcla de

Proyectos I,II,III Tabla 23. Distribución de unidades en el PE del proyecto II Tabla 24. Distribución de unidades en el PE del proyecto III

C l i o B I B L I O T E C A

Capitulo 1

INTRODUCCIÓN

1.1.- Problema de investigación

El problema es que el constructor desconoce la relación que debe existir entre los

ingresos, los costos y los gastos de su empresa, de tal manera que no sabe cual debe

ser el volumen de sus ventas para que el monto de los gastos y costos no sean

mayores que los ingresos. En la mayoría de los casos el empresario de la construcción

ignora el punto de equilibrio en que sus ingresos y egresos son iguales, por lo que

generalmente determina sus márgenes de ganancia o pérdida de una forma intuitiva.

El constructor comúnmente es un empresario improvisado y financieramente

empírico, por lo que desconoce y no utiliza modelos estructurados para la toma de

decisiones. Esta situación puede dar lugar a que las decisiones se realicen con un alto

grado de incertidumbre y la probabilidad de que no sean las decisiones adecuadas

aumenta. Además, puede carecer de una planeación de su crecimiento apoyada en

datos reales que le permitan con certeza saber el monto al que debe elevar sus ingresos

o bajar sus costos para no caer en situaciones de endeudamientos peligrosos o bien

incumplimiento con compromisos previamente adquiridos.

Cuando una empresa se encuentra en una situación como la descrita, puede estar

operando con pérdidas durante períodos no planeados, que en determinado momento la

lleven a vivir situaciones financieras críticas que no solamente no le permitan

desarrollarse sino que inclusive la obliguen a desaparecer.

En muchas de las decisiones que es necesario tomar en una empresa,

indudablemente que el aspecto económico juega un papel muy importante y sí se

1

desconoce el punto en que los ingresos y los egresos son iguales, no es posible definir

los márgenes de utilidad convenientes que relacionen la situación del mercado y las

necesidades de crecimiento con la solvencia financiera de la empresa en un plazo

determinado.

Las exigencias de la competitividad y las políticas de contratación de los clientes

de la industria de la construcción en la actualidad, demandan de los constructores y sus

empresas una mejora constante de sus procesos productivos y una mayor capacidad de

financiamiento. Entonces, es necesario que los constructores hagan uso de

metodologías administrativas formales que les permitan ser competitivos, lo cual no se

logrará mientras no exista una planeación apoyada en el conocimiento de sus fortalezas

técnicas y económicas y en el aprovechamiento de las oportunidades del momento.

2

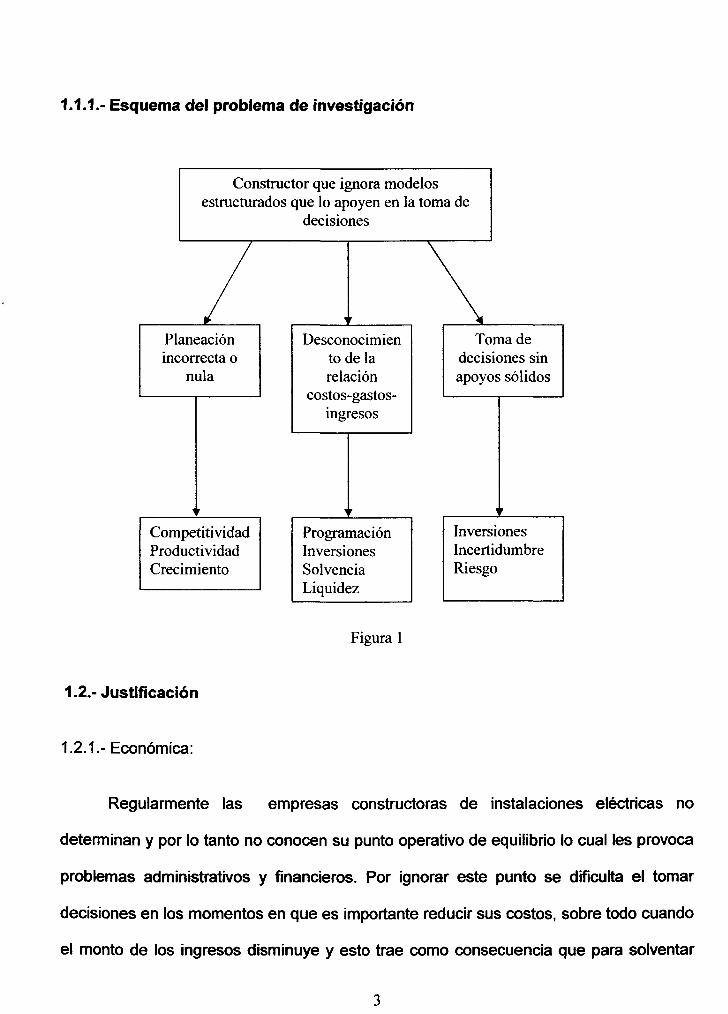

1.1.1.- Esquema del problema de investigación

Constructor que ignora modelos estructurados que lo apoyen en la toma de

decisiones

Planeación incorrecta o

nula

Competitividad Productividad Crecimiento

1.2.- Justificación

1.2.1.-Económica:

Desconocimien to de la relación

costos-gastos-ingresos

Programación Inversiones Solvencia Liquidez

Figura 1

Toma de decisiones sin apoyos sólidos

Inversiones Incertidumbre Riesgo

Regularmente las empresas constructoras de instalaciones eléctricas no

determinan y por lo tanto no conocen su punto operativo de equilibrio lo cual les provoca

problemas administrativos y financieros. Por ignorar este punto se dificulta el tomar

decisiones en los momentos en que es importante reducir sus costos, sobre todo cuando

el monto de los ingresos disminuye y esto trae como consecuencia que para solventar

los gastos fijos se tenga que disponer de recursos que originalmente tenían otro

destino.

1.2.2.-Social

El no conocer el punto de equilibrio puede ser causa de que las empresas gasten

más de lo que unas finanzas sanas les permiten, teniendo que enfrentar situaciones

tales que los ingresos no son suficientes para solventar los gastos fijos. Una situación

como ésta sostenida por períodos relativamente largos, puede llevar a las empresas al

cierre de operaciones, lo que trae consigo la pérdida del empleo, contribución al

deterioro del nivel de vida, frustración, baja en los ingresos del gobierno y aumento de la

carga social.

1.3.- Alcance

Empresas constructoras dedicadas a instalaciones eléctricas en Ciudad Juárez,

Chihuahua, México y que se anuncian en la sección amarilla del directorio telefónico.

1.4.- Objetivos

1.4.1.- Genérico

Desarrollar un método mediante el cual las empresas constructoras de

instalaciones eléctricas en México, puedan determinar su punto de equilibrio operativo,

tomando en consideración todos los conceptos qué impactan en los costos mínimos

necesarios para que la empresa opere y con esta información como referencia,

determinar el nivel mínimo de ingresos necesario para que la organización trabaje sin

pérdidas.

4

C I I c B I B L I O T E C A

1.4.2.- Específicos

• Que las empresas constructoras de instalaciones eléctricas en México dispongan

de una metodología sencilla para calcular y conocer cuando sus egresos superan a

sus ingresos (punto de equilibrio).

• Ilustrar al constructor de instalaciones eléctricas mediante un ejemplo práctico, la

aplicación del método.

5

Capítulo 2

MARCO TEÓRICO

2.1.-Introducción

En esta sección se ofrece una conceptualization general de la técnica del punto

de equilibrio como una herramienta auxiliar de análisis y reflexión que ofrece métodos y

alternativas que tienen el potencial de influir de manera positiva en la toma de decisiones

técnico-administrativo-financieras de las empresas. En general, los/as estudiosos/as

de la materia opinan que el "punto de equilibrio" es el nivel en el cual los ingresos "son

iguales a los costos y gastos, y por ende no existe utilidad ni pérdida"; el nivel en el cual

desaparecen las pérdidas y comienzan las utilidades o viceversa (Thomsett, 1994;

Gómez, 2004; Hicks, 1998; Ortiz, 2004; Zavaleta 2004; Reyes, 2004).

Las decisiones de la administración implican una selección entre los cursos de

acción alternativos por lo que los costos juegan un papel muy importante en la toma de

decisiones, ya que sirven de base para medir el ingreso, para realizar la planeación de

utilidades, para el control interno requiriéndose diferentes costos para diversos

objetivos.

Cuando los valores cuantitativos pueden asignarse a las alternativas, la

administración cuenta con una indicación acerca de cuál es la alternativa más

conveniente desde un punto de vista económico, esto no representa necesariamente la

decisión final, puesto que los factores no cuantitativos, como por ejemplo, prestigio,

relación obrero patronal, política a seguir, imagen de la entidad, también pueden

influenciar la decisión.

6

Indudablemente nuestra economía se encuentra inmersa en un contexto

internacional y de transformación estructural, en la cual el manejo de los recursos con

eficiencia es la clave del éxito. Como se mencionó anteriormente, es menester que los

empresarios ejecutivos apliquen una adecuación técnico-administrativo-financiera en las

empresas, para lograr la productividad y competitividad necesarias para alcanzar el éxito

financiero. Este reto se presenta frente a los cambios mundiales de la economía; como

empresas actuales se debe modificar la visión hacia el mercado, pues ya no será

posible continuar con políticas de altos márgenes, si es que deseamos que las empresas

logren permanecer en el futuro que ya comenzó.

Los gerentes de las empresas tienen que decidir cómo adquirir y utilizar los

recursos económicos con vista a una meta de la organización. A menos de que puedan

realizar predicciones razonablemente exactas sobre niveles de costos e ingresos, sus

decisiones pueden producir resultados indeseables o incluso desastrosos. Por lo

general estas decisiones son a corto plazo, ¿cuantas unidades deben fabricarse?, ¿se

deben cambiar los precios? Cabe señalar que las decisiones a largo plazo como la

compra de plantas y equipos también dependen de predicciones sobre las relaciones

resultantes de costo- volumen -utilidad.

Entonces, resulta vital implementar herramientas de análisis, que permitan a las

empresas competir en este nuevo mercado y que proporcione alternativas para llegar al

mercado con políticas de bajo margen y mayor volumen de colocación.

El empleo de la técnica del punto de equilibrio brinda una herramienta auxiliar de

análisis y de reflexión, que utilizada con ingenio, proporciona un soporte a la dirección de

las empresas para lograr una toma de decisiones con menos riesgos (Zavaleta 2004).

7

2.2 Concepto de Punto de Equilibrio

En este caso, el punto de equilibrio se define como una herramienta financiera

que permite determinar el momento en el cual las ventas cubrirán exactamente los

costos, y se expresa en valores, porcentaje y/o unidades, se apoya en un análisis que

relaciona el costo-volumen-utilidad.

Este proceso ilustra la cantidad de unidades que una empresa debe vender para

que los costos no sean superiores al monto de las ventas y muestra la magnitud de las

utilidades o pérdidas de la empresa cuando las ventas exceden o caen por debajo de

este punto, de tal forma que este viene e ser un punto de referencia a partir del cual un

incremento en los volúmenes de venta generará utilidades, pero también un decremento

ocasionará pérdidas (Zavaleta 2004).

El punto de equilibrio de una empresa, se conoce también como punto muerto o

"break even point". Se trata de un instrumento para el análisis y decisiones de distintas

situaciones de la empresa, entre ellas: volumen de producción y ventas necesarias para

no perder ni ganar, planeación de resultados, fijación de precios y de niveles de costos

fijos y variables, etc.

Algunos autores denominan a este punto umbral de rentabilidad porque a partir

del mismo la empresa ingresa a una zona de ganancias, mientras que por debajo, no

cubre sus costos (gestiopolis.com. 2004).

Una compañía eficiente debe operar a un nivel superior al punto de equilibrio para

poder reponer su equipo, distribuir sus dividendos y tomar providencias para su

expansión. Debe tenerse en cuenta que la depreciación contable se basa en el costo

8

original de ios artículos, mientras que la reposición a menudo ocurre en un mercado de

costos más elevados.

Como puede verse el cálculo del punto de equilibrio incluye el análisis de los

costos, por lo que es necesario definir a algunos conceptos los cuales involucran a la

contabilidad de costos.

2.3.- Contabilidad de Costos

En lo que se refiere a la contabilidad de costos, ésta es una rama de la

contabilidad que analiza cómo se distribuyen los costos y los ingresos que genera una

empresa entre: los diversos productos que fabrica, comercializa o los servicios que

presta entre sus diferentes departamentos y sus clientes. Con ello, trata de ver cuál es

el costo de cada producto, de cada departamento, de cada cliente y ver que rentabilidad

obtiene de cada uno de ellos (Del Río, 1997; Hicks, 1998).

En general, la contabilidad nos permite conocer a cuánto ascienden los gastos de

personal, de materia prima, de suministros, de amortizaciones, etc., y a cuánto

ascienden los ingresos totales. En particular, la contabilidad de costos, en cambio, nos

dirá cuanto le cuesta a la empresa fabricar cada tipo de producto o bien cuanto le cuesta

prestar un servicio. Podremos saber del costo total que parte corresponde a consumo de

materia prima, que parte a mano de obra, que parte a amortización de maquinaria, entre

otros.

También nos permite saber que margen obtiene la empresa de cada tipo de

producto, cuales son los más rentables o bien en cuales pierde dinero y como impactan

los gastos de cada departamento en el costo del producto.

9

O I I c B I B L I O T E C A

En definitiva, mientras que la contabilidad general analiza a la empresa en su

conjunto, la contabilidad de costos permite analizar en profundidad los ingresos que se

han generado y los costos que se han producido y asigna a cada producto, cliente y

departamento el costo o ingreso que le corresponde.

Por lo que, la contabilidad de costos permite:

• Conocer en que costos incurre la empresa en cada fase de elaboración de sus

productos.

• Valorar las existencias de productos en curso, semi-terminados y terminados (en

función de los costos que hasta ese momento hayan generado).

• Detectar posibles actividades, productos o clientes en los que la empresa pierde

dinero.

• Fijar los precios de venta conociendo que margen obtiene en cada producto.

La información que elabora la contabilidad general (balance, cuenta de resultados,

estados y origen de aplicación de fondos, etc.) va destinada tanto a la propia empresa

como a agentes externos (accionistas, Hacienda, Registro Mercantil, entidades

financieras, etc.), mientras que la información que genera la contabilidad de costos va

dirigida únicamente a los órganos internos de la empresa (Del Río, 1997; Hicks, 1998;

Thomsett, 1994).

Sus destinatarios son la dirección de la empresa y los responsables de los

distintos departamentos con vista a que puedan conocer en profundidad cómo

evolucionan los diversos costos e ingresos, en qué medida se apartan de los

presupuestos, así como los motivos de estas desviaciones, cuáles son las actividades

rentables y en cuáles se pierde dinero, etc.

10

Mientras que la contabilidad general tiene unas normas y criterios muy

determinados, que son obligadas para todas las empresas, en la contabilidad de costos

cada entidad tiene plena libertad para establecer el sistema que mejor se adapte a sus

necesidades.

Los mandos altos, la gerencia y el departamento administrativo se enfrentan

constantemente con diferentes situaciones que afectan directamente el funcionamiento

de la empresa, la información que obtengan acerca de los costos y los gastos en que

incurre la organización para realizar la actividad que rige su comportamiento, es de vital

importancia para la toma de decisiones de una manera rápida y eficaz, esto hace que en

la actualidad la "La contabilidad de costos" tome gran relevancia frente a las

necesidades de los usuarios de la información.

La información requerida por la empresa se puede encontrar en el conjunto de

operaciones diarias, expresada de una forma clara en la contabilidad de costos, de la

cual se desprende la evaluación de la gestión administrativa y gerencial convirtiéndose

en una herramienta fundamental para la consolidación de los departamentos de la

organización y de elle misma. Para suministrar información comprensible, útil y

comparable, esta debe basarse en los ingresos y costos pasados los cuales se

denominan costos históricos, o bien en el presupuesto generado exclusivamente para la

producción de un producto o servicio cuyo nombre es de costos estándar, necesarios

para el costeo de productos, así como en los ingresos y los costos proyectados para la

toma de decisiones.

Los datos que necesitan los usuarios se pueden encontrar en un "Pool" de

información de costos y se pueden clasificar en diferentes categorías según.

• Los elementos de un producto.

11

• La relación con la producción.

• La relación con el volumen.

• La capacidad para asociarlos.

• El departamento donde se incurrieron.

• Las actividades realizadas.

• El periodo en que se van a cargar los costos al ingreso.

• La relación con la planeación, el control y la toma de decisiones.

A continuación se presentan los aspectos más importantes y relevantes que

fundamentan la información en la contabilidad de costos.

2.3.1.- Sistemas básicos de contabilidad de costos.

Existen dos diferentes sistemas de contabilidad de costos: un sistema de costos

por órdenes de trabajo y un sistema de costos por proceso. En ambos sistemas el

producto final es el costo unitario promedio de la producción física.

2.3.1.1.- Sistema por órdenes de trabajo.

Bajo un sistema por órdenes de trabajo los costos de materias primas, mano de

obra y costos indirectos aplicables a cada trabajo, se reúnen y se dividen entre la

cantidad de unidades producidas para obtener un costo unitario promedio. En este

sistema la unidad de producción es el trabajo ó el lote y se utiliza cuando cada producto

es apreciablemente distinto. En la industria de la construcción este sistema es el más

utilizado ya que cada proyecto de construcción tiene sus propias características.

12

2.3.1.2.- Sistema por procesos.

Este sistema es aplicable a industrias en las cuales su situación típica consiste en

la fabricación de un gran volumen de productos iguales sobre una base relativamente

continua, este tipo de costeo se adapta particularmente a todas las operaciones para la

producción en masa

2.3.2.- Elementos de un producto:

Los elementos de costo de un producto o sus componentes son los materiales directos,

la mano de obra directa y los costos indirectos de fabricación, esta clasificación

suministra la información necesaria para la medición del ingreso y la fijación del precio

del producto.

2.3.2.1.-Materiales:

Son los principales recursos que se usan en la producción; estos se transforman

en bienes o servicios terminados con la ayuda de la mano de obra y los costos indirectos

de fabricación y pueden ser:

Directos: Son todos aquellos que pueden identificarse en la fabricación de un

producto o prestación de un servicio terminado, fácilmente se asocian con éste y

representan el su principal costo de materiales.

Indirectos: Son los que están involucrados en la elaboración de un producto,

pero tienen una relevancia relativa frente a los directos.

13

2.3.2.2.- Mano de obra:

Es el esfuerzo físico o mental empleados para la elaboración de un producto.

Directa: Es aquella directamente involucrada en la fabricación de un producto

terminado que puede asociarse con este con facilidad y que tiene gran costo en la

elaboración.

Indirecta: Es aquella que no tiene un costo significativo en el momento de la

producción del producto.

Costos indirectos de fabricación (CIF):

Son todos aquellos costos que se acumulan de los materiales y la mano de obra

indirectos más todos los incurridos en la producción pero que en el momento de obtener

el costo del producto terminado no son fácilmente identificables de forma directa con el

mismo.

2.3.3.- identificación de los costos.

El costo se define como el valor sacrificado para adquirir bienes o servicios

mediante la reducción de activos o al incurrir en pasivos en el momento en que se

obtienen los beneficios.

Los costos de una empresa se pueden clasificar en función de diversos criterios,

según se puedan asignar o no de manera objetiva a un producto determinado. Todo

dependerá del uso que se quiera dar a la información, las razones por las cuales se

14

obtienen y la relación que guarden con las partes del proceso donde se identifica su

incurrencia, de tal forma que esa identificación puede hacerse como sigue:

2.3.3.1.- En relación con la producción:

Esto esta íntimamente relacionado con los elementos del costo de un producto y

con los principales objetivos de la planeación y el control. Las dos categorías, con base

en su relación con la producción son:

Costos primos: Son todos los materiales directos y la mano de obra directa de la

producción.

Costos primos = MD + MOD

Costos de conversión: Son los relacionados con la transformación de los materiales

directos en productos terminados, o sea la mano de obra directa y los costos indirectos

de fabricación.

Costos de conversión = MOD + CIF

2.3.3.2.- Identificación de los costos en relación con el volumen:

Los costos varían de acuerdo con los cambios en el volumen de producción, este

se enmarca en casi todos los aspectos del costeo de un producto, estos se clasifican en:

Costos variables: Son aquellos en los que el costo total cambia en proporción directa a

los cambios en el volumen, en tanto que el costo unitario permanece constante.

15

Costos fijos: Son aquellos en los que el costo fijo total permanece constante mientras

que el costo fijo unitario varía con la producción.

Comentario: De la relación entre el costo y el volumen de producción se puede decir

que:

• Los costos variables cambian en proporción al volumen.

• Los costos variables por unidad permanecen constantes cuando se modifica el

volumen.

• Los costos fijos totales permanecen constantes cuando se varía el volumen.

• Los costos fijos por unidad aumentan cuando el volumen disminuye y vice - versa.

2.3.3.3.-ldentificación de los costos según la capacidad para obtenerlos:

Un costo puede considerarse directo o indirecto según la capacidad que tenga la

gerencia para asociarlo en forma específica a órdenes o departamentos, se clasifican en:

Costos directos: Son aquellos que la gerencia es capaz de asociar con los artículos o

áreas específicos. Los materiales y la mano de obra directa son los ejemplos más claros.

Este costo, se puede distribuir objetivamente entre los distintos productos, ya que se

sabe con total precisión en que medida cada uno de ellos es responsable de haber

incurrido en este costo. Las empresas son libres de establecer los criterios de

distribución que considere oportuno, con el único requisito de que sean criterios lógicos

que guarden relación con la generación del costo que se va a distribuir.

16

Costos indirectos: Son aquellos comunes a muchos artículos y por tanto no son

directamente asociables a ningún artículo o área. Usualmente, los costos indirectos se

cargan a los artículos o áreas con base en técnicas de asignación.

Estos costos los establecen las empresas en función de los criterios de reparto y

son proporcionales con el nivel de ventas. Entre estos se pueden mencionar

• el costo del alquiler en función de la superficie ocupada

• el costo de electricidad en función del número de horas de funcionamiento de

cada línea de producción

• el salario de los vendedores en función del volumen de ventas de cada producto o

del número de clientes, etc.

Por otra parte, los costos serán directos o indirectos dependiendo del tipo de

compañía, de la actividad que realice, de cómo esté organizada. Puede ocurrir que un

costo sea directo para una empresa e indirecto para otra, y viceversa. También, el que

un costo sea directo o indirecto puede depender de los sistemas de medición y control

que tenga la empresa.

2.3.3.4.- Clasificación de ios costos según el departamento donde se incurren:

Un departamento es la principal división funcional de una empresa. El costeo por

departamentos ayuda a la gerencia a controlar los costos indirectos y a medir el ingreso.

En las empresas constructoras se encuentran los siguientes tipos de departamentos:

Departamentos de producción: Estos contribuyen directamente a la producción de un

concepto de obra e incluyen los departamentos donde tienen lugar los procesos de

conversión o de elaboración. Comprende las operaciones manuales y mecánicas

realizadas directamente sobre el producto.

17

Departamentos de servicios: Son aquellos que no están directamente relacionados

con la producción de un concepto de obra. Su función consiste en suministrar servicios

a otros departamentos. Los costos de estos departamentos por lo general se asignan a

los departamentos de producción.

2.3.3.5.- Clasificación de los costos según las actividades realizadas:

Los costos clasificados por función se acumulan según la actividad realizada. Según !a

actividad los costos se dividen en:

Costos de elaboración: Estos se relacionan con la producción de un artículo. Los

costos de elaboración son la suma de los materiales directos, de la mano de obra directa

y de los costos indirectos de fabricación.

Costos de mercadeo: Se incurren en la promoción y venta de un producto o servicio.

Costos administrativos: Se incurren en la dirección, control y operación de una

compañía e incluyen el pago de salarios a la gerencia y al staff.

Costos financieros: Estos se relacionan con la obtención de fondos para la operación

de la empresa. Incluyen el costo de los intereses que la compañía debe pagar por los

préstamos, así como el costo de otorgar crédito a clientes.

Costos del producto: Son los que se identifican directa e indirectamente con el

producto. Estos costos no suministran ningún beneficio hasta que se venda el producto y

por consiguiente se inventarían hasta la terminación del producto. Cuando se venden los

productos, sus costos totales se registran como un gasto denominado costo de los

bienes vendidos.

18

2.3.4.- Análisis de desviaciones desde la contabilidad de costos

2.3.4.1.- Desviación en costos variables

La desviación en un costo variable determinado se puede descomponer en:

Efecto precio: mide la desviación que se produce por diferencia entre el costo real

unitario y el costo estimado, considerando que el volumen no varía.

Efecto volumen: mide la desviación que se produce por diferencia entre el consumo

real y el consumo previsto, considerando que el precio no varía.

Efecto mixto: mide el efecto conjunto de la diferencia del costo unitario y del consumo.

2.3.4.2.-Desviaciones en costos fijos

Las desviaciones en costos fijos se deben exclusivamente a un efecto precio, ya

que estos costos no varían con el volumen de actividad. La desviación se produce

cuando el precio real es mayor ó menor que el precio estimado.

2.4.-Análisis del punto de equilibrio.

El análisis de costo - volumen - utilidad proporciona una visión general del

proceso de planeación, brinda un ejemplo concreto de la importancia de comprender el

comportamiento del costo, es decir la respuesta de los costos a diversas influencias.

El uso del análisis costo-volumen utilidad nos permite determinar la cantidad de unidades

que deben venderse o bien el monto en dinero que debe ingresar para estar en equilibrio

con los costos.

También mediante este análisis es posible predecir el impacto de un aumento de

precios sobre las utilidades de la empresa o bien conociendo lo anterior tomar decisiones

19

r; i i c B I B L I O T E C A

sobre los volúmenes de venta o precios unitarios de los productos, utilizar el análisis

marginal para determinar la utilidad o pérdida en los diferentes niveles de producción,

hacer estudios de sensibilidad que den orientación a la función de planeación.

Para determinar el punto de equilibrio la empresa debe hacer algunas determinaciones

Y consideraciones antes de proceder a la realización de dicho cálculo, en el

conocimiento de que los resultados del mismo no serán exactos ya que los datos partirán

de algunas circunstancias supuestas, que en la realidad pueden ser diferentes y dentro

de las cuales pueden identificarse las siguientes:

• Que durante el período de planeación los costos los costos fijos, los variables y

los precios de venta habrán de permanecer estables.

• Que los salarios no se modifiquen.

• Que la distribución de costos corresponda precisamente a la ocurrencia real.

• Que las funciones de costos e ingresos y egresos correspondan a una línea

recta.

• La eficiencia y la productividad no habrán de cambiar con respecto al volumen.

• Durante el período de planeación la mezcla de ventas habrá de permanecer

inalterable.

2.5.- Cálculo del punto de equilibrio

Como se mencionó anteriormente, el punto de equilibrio es aquel nivel de

actividad en el que la empresa ni gana, ni pierde dinero, su beneficio es cero. Por debajo

de ese nivel de actividad la empresa tendría pérdidas. Si el nivel de actividad fuera

superior, la empresa obtendría beneficios.

20

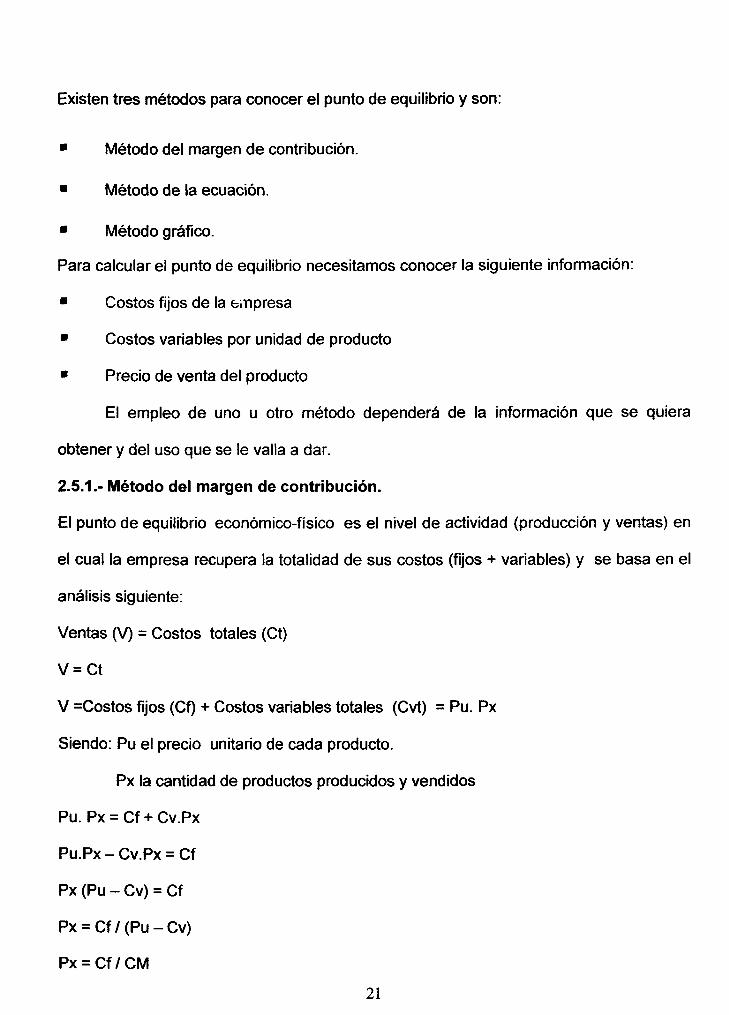

Existen tres métodos para conocer el punto de equilibrio y son:

• Método del margen de contribución.

" Método de la ecuación.

• Método gráfico.

Para calcular el punto de equilibrio necesitamos conocer la siguiente información:

• Costos fijos de la empresa

• Costos variables por unidad de producto

• Precio de venta del producto

El empleo de uno u otro método dependerá de la información que se quiera

obtener y del uso que se le valla a dar.

2.5.1.- Método del margen de contribución.

El punto de equilibrio económico-físico es el nivel de actividad (producción y ventas) en

el cual la empresa recupera la totalidad de sus costos (fijos + variables) y se basa en el

análisis siguiente:

Ventas (V) = Costos totales (Ct)

V = Ct

V =Costos fijos (Cf) + Costos variables totales (Cvt) = Pu. Px

Siendo: Pu el precio unitario de cada producto.

Px la cantidad de productos producidos y vendidos

Pu. Px = Cf + Cv.Px

Pu.Px-Cv.Px = Cf

Px (Pu - Cv) = Cf

Px = C f / (Pu-Cv)

Px = Cf /CM

21

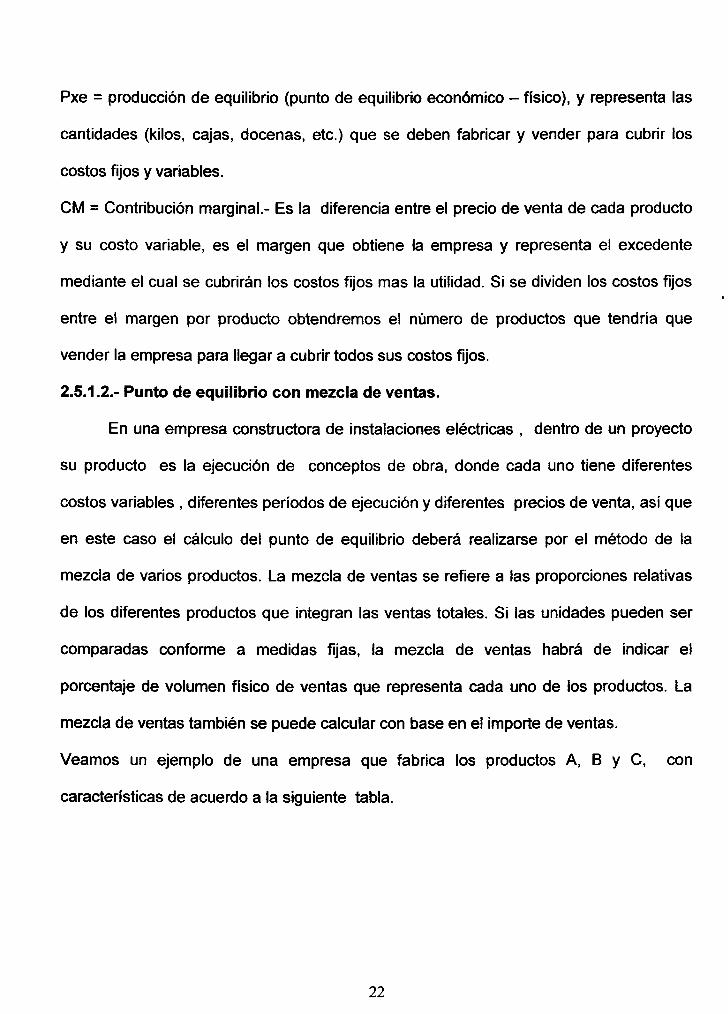

Pxe = producción de equilibrio (punto de equilibrio económico - físico), y representa las

cantidades (kilos, cajas, docenas, etc.) que se deben fabricar y vender para cubrir los

costos fijos y variables.

CM = Contribución marginal.- Es la diferencia entre el precio de venta de cada producto

y su costo variable, es el margen que obtiene la empresa y representa el excedente

mediante el cual se cubrirán los costos fijos mas la utilidad. Si se dividen los costos fijos

entre el margen por producto obtendremos el número de productos que tendría que

vender la empresa para llegar a cubrir todos sus costos fijos.

2.5.1.2.- Punto de equilibrio con mezcla de ventas.

En una empresa constructora de instalaciones eléctricas , dentro de un proyecto

su producto es la ejecución de conceptos de obra, donde cada uno tiene diferentes

costos variables , diferentes períodos de ejecución y diferentes precios de venta, así que

en este caso el cálculo del punto de equilibrio deberá realizarse por el método de la

mezcla de varios productos. La mezcla de ventas se refiere a las proporciones relativas

de los diferentes productos que integran las ventas totales. Si las unidades pueden ser

comparadas conforme a medidas fijas, la mezcla de ventas habrá de indicar el

porcentaje de volumen físico de ventas que representa cada uno de los productos. La

mezcla de ventas también se puede calcular con base en el importe de ventas.

Veamos un ejemplo de una empresa que fabrica los productos A, B y C, con

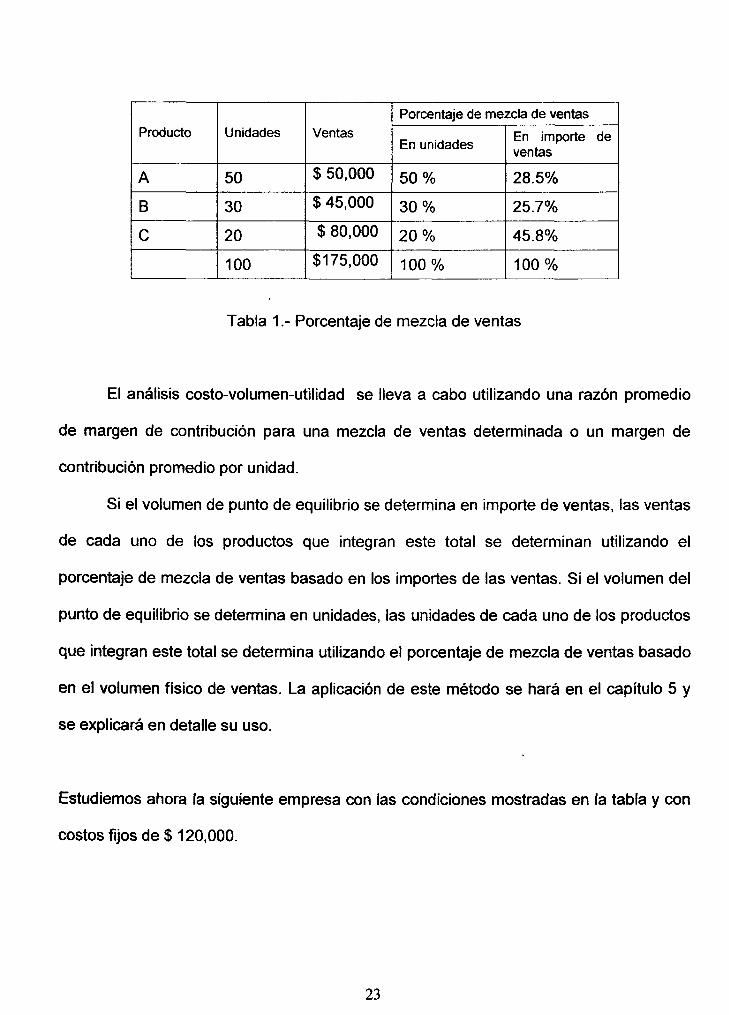

características de acuerdo a la siguiente tabla.

22

Producto

A

B

C

Unidades

50

30

20

100

Ventas

$ 50,000

$ 45,000

$ 80,000

$175,000

Porcentaje de mezcla de ventas

En unidades

5 0 %

30%

20%

100%

En importe de ventas

28.5%

25.7%

45.8%

100%

Tabla 1.- Porcentaje de mezcla de ventas

El análisis costo-volumen-utilidad se lleva a cabo utilizando una razón promedio

de margen de contribución para una mezcla de ventas determinada o un margen de

contribución promedio por unidad.

Si el volumen de punto de equilibrio se determina en importe de ventas, las ventas

de cada uno de los productos que integran este total se determinan utilizando el

porcentaje de mezcla de ventas basado en los importes de las ventas. Si el volumen del

punto de equilibrio se determina en unidades, las unidades de cada uno de los productos

que integran este total se determina utilizando el porcentaje de mezcla de ventas basado

en el volumen físico de ventas. La aplicación de este método se hará en el capítulo 5 y

se explicará en detalle su uso.

Estudiemos ahora la siguiente empresa con las condiciones mostradas en la tabla y con

costos fijos de $ 120,000.

23

Producto

A

B

C

Totales

Unidades

vendidas

10,000

30,000

20,000

60,000

Ventas

$ 100,000

$ 120,000

$ 180,000

$ 400,000

Margen de contribución

Importe

$ 80,000

$ 60,000

$ 100,000

$ 240,000

%MC

80%

50%

55.6 %

Tabla 2.- Margen de contribución por producto

Si los costos fijos son $ 120,000, entonces la utilidad antes de impuestos es: margen de

contribución menos costos fijos = $ 120,000.

Análisis del punto de equilibrio en pesos:

Si se desea calcular el volumen de punto de equilibrio con base en una razón

promedio de margen de contribución (% MC), para la mezcla de ventas determinada, se

reparte el importe de ventas en el punto de equilibrio entre cada uno de los productos de

acuerdo con el porcentaje de las ventas reales representadas por A,B,C.

Producto

A

B

C

Totales

Ventas

$ 100,000

$ 120,000

$ 180,000

$ 400,000

Mezcla conforme a importe de ventas

25%

30%

45%

100%

Tabla 3.- Mezcla conforme a importe de ventas

% M C = S 2 4 0 ' 0 0 0 = 6 0 % $400.000

24

o • A TK- Costos afijos $120.000 n n . m n

Punto de equilibrio en pesos = ——~ = = $ 200,000 %MC 0.60

Distribución de las ventas en el punto de equilibrio:

Contribución del producto A = $ 200,000 x 25 % = $ 50,000

Contribución del producto B = $ 200,000 X 30 % = $ 60,000

Contribución del producto C = $ 200,000 x 45 % = $ 90,000

Análisis del punto de equilibrio en unidades:

Margen de contribución en pesos promedio por unidad =

M arg en de _ contribuciáón _ total

Unidades vendidas

A B C

Ventas en unidades

10000 30000 20000 60000

Mezcla de ventas unidades

1/6 3/6 2/6 6/6

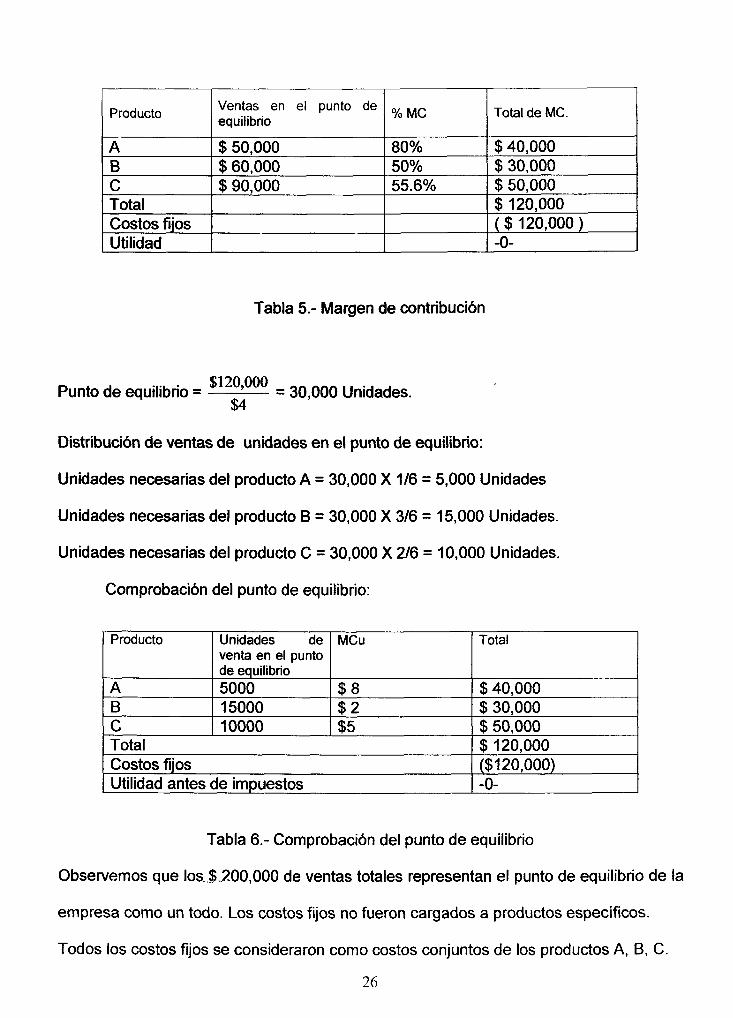

Tabla 4.- Mezcla de venta de unidades

$240,000

60,000 = $ 4

25

Producto

A B C Total Costos fijos Utilidad

Ventas en el punto de equilibrio

$ 50,000 $ 60,000 $ 90,000

%MC

80% 50% 55.6%

Total de MC.

$ 40,000 $ 30,000 $ 50,000 $ 120,000 ($120,000) -0-

Tabla 5.- Margen de contribución

Punto de equilibrio = - — = 30,000 Unidades. $4

Distribución de ventas de unidades en el punto de equilibrio:

Unidades necesarias del producto A = 30,000 X 1/6 = 5,000 Unidades

Unidades necesarias del producto B = 30,000 X 3/6 = 15,000 Unidades.

Unidades necesarias del producto C = 30,000 X 2/6 = 10,000 Unidades.

Comprobación del punto de equilibrio:

Producto

A B C

Unidades de venta en el punto de equilibrio 5000 15000 10000

MCu

$8 $2 $5

Total Costos fijos Utilidad antes de impuestos

Total

$ 40,000 $ 30,000 $ 50,000 $ 120,000 ($120,000) -0-

Tabla 6.- Comprobación del punto de equilibrio

Observemos que los JL200.000 de ventas totales representan el punto de equilibrio de la

empresa como un todo. Los costos fijos no fueron cargados a productos específicos.

Todos los costos fijos se consideraron como costos conjuntos de los productos A, B, C.

26

2.5.2.- Método de la ecuación:

Ejemplo: Fórmula para calcular el punto de equilibrio (Gómez, 2003)

Ventas en punto de equilibrio = Costos fijos X 1

1 - Costos variables

Ventas

Ejemplo: En el año 2003, la empresa Fiera Eléctricos tuvo ingresos por concepto de

ventas de $6.750.000, en el mismo periodo sus costos fijos fueron de $2.130.000 y los

costos variables de $3.420.000

Ventas en punto de equilibrio = 2.130.000 X 1

1 - 3.420.000

6.750.000

Ventas en punto de equilibrio = 2.130.000 X 1

0.49

Ventas en punto de equilibrio = 4.346.938

El nivel de ventas para no ganar, ni perder es de $4.346.938, este es el punto de

equilibrio para la empresa.

El porcentaje del costo variable en el punto de equilibrio está dado por la relación

existente entre los costos variables y el nivel de ventas, así:

Porcentaje de costo variable = costo variable X 100/ Ventas

Porcentaje de costo variable = 3.420.000 X 100 = 51 %

Los costos variables en el punto de equilibrio son $4.346.938 X 51% = $2.216.938

Comprobación del punto de equilibrio:

27

Ventas 4.346.938

(-) Costos variables 2.216.938

= Utilidad Bruta en Ventas 2.130.000

(-) Costos fijos 2.130.000

= Utilidad neta 0

Aplicación del punto de equilibrio

Otra aplicación práctica, del punto de equilibrio es que sirve para calcular el

volumen de las ventas que debe realizar una empresa para obtener un porcentaje de

utilidad determinado. La fórmula es la siguiente:

Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo

variable

Ejemplo: La empresa desea obtener una utilidad del 20% sobre el punto de equilibrio.

Determinar el volumen de ventas necesario para obtener dicha utilidad. (Utilizando los

datos de los ejemplos anteriores).

Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo

variable

Ventas = 4.346.938 + 20%(4.346.938) + 51%(4.346.938)

Ventas = 4.346.938 + 869.387 + 2.216.938

Ventas = 7.433.263

Aplicación

Ventas 7.433.263

(-) Costos variables * 3.790.964

= Utilidad Bruta en Ventas 3.642.299

28

(-) Costos fijos 2.130.000

= Utilidad neta 1.512.299

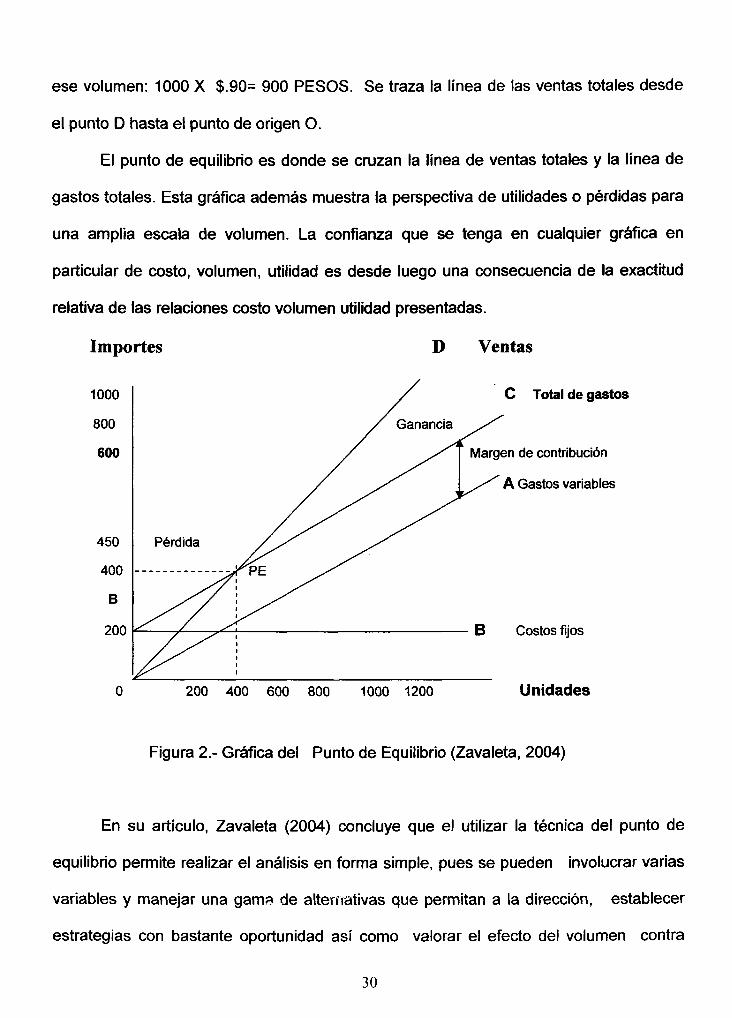

2.5.3.-Método gráfico:

Los datos de costo -Volumen - utilidad pueden relacionarse y representarse

gráficamente mediante el trazo de líneas en un plano cartesiano.

Elvira se propone vender en la feria de su escuela distintivos de recuerdo, puede

comprarlos en $ .5 pesos cada uno con la posibilidad de devolver todos los que no

venda. El alquiler del puesto para vender es de $200.00, pagaderos por anticipado.

Venderá los distintivos a $.90 pesos, cada uno. ¿Cuántos distintivos tiene que vender,

para no ganar, ni perder?

Solución:

1.- Para trazar los gastos variables se selecciona un volumen de ventas conveniente.

Por ejemplo 1000 unidades. Se marcan los gastos variables totales para ese volumen

1000 X $.5 = $500 pesos (punto A), Se traza la línea de gastos variables desde el punto

A hasta el punto de origen O.

2.- Para marcar los gastos fijos, se determina la posición de $200.pesos en el eje

vertical. (Punto B). También se añaden los $200.00 al punto de los $500.00 (punto A) a

nivel de volumen de 1000 unidades para llegar al punto C, 700 pesos. Utilizando estos

dos puntos trazar la línea de gastos fijos paralela a la línea de gastos variables. La suma

de los gastos variables más los gastos fijos son los gastos totales o la función del costo

total (línea BC).

3.- Para marcar las ventas, se selecciona un volumen de ventas conveniente, por

ejemplo 1000 unidades. Se determina empunto D para el importe total de las ventas y

29

ese volumen: 1000 X $.90= 900 PESOS. Se traza la línea de las ventas totales desde

el punto D hasta el punto de origen O.

El punto de equilibrio es donde se cruzan la línea de ventas totales y la línea de

gastos totales. Esta gráfica además muestra la perspectiva de utilidades o pérdidas para

una amplia escala de volumen. La confianza que se tenga en cualquier gráfica en

particular de costo, volumen, utilidad es desde luego una consecuencia de la exactitud

relativa de las relaciones costo volumen utilidad presentadas.

Importes D Ventas

C Total de gastos

Margen de contribución

A Gastos variables

200 400 600 800 1000 1200

B Costos fijos

Unidades

Figura 2.- Gráfica del Punto de Equilibrio (Zavaleta, 2004)

En su artículo, Zavaleta (2004) concluye que el utilizar la técnica del punto de

equilibrio permite realizar el análisis en forma simple, pues se pueden involucrar varias

variables y manejar una gama de alternativas que permitan a la dirección, establecer

estrategias con bastante oportunidad así como valorar el efecto del volumen contra

30

costos en las utilidades. Para lograr lo anterior, deben concordar la misión financiera y

los objetivos que se desean, por si es necesaria una reorientación al mercado,

implementando estrategias comerciales y financieras con mayor creatividad, pues el

mercado en su proceso de desarrollo, buscará servicios nacionales o internacionales

más competitivos.

31

Capítulo 3

MÉTODO

3.1.- Tipo de estudio

La presente investigación es de tipo descriptivo metodológico (Dankhe, 1980) ya

que aborda la problemática en la determinación del punto de equilibrio para una

empresa constructora de instalaciones eléctricas, identificando, describiendo y midiendo

las variables involucradas en la definición del punto muerto financiero en donde se iguala

la suma de los costos directos e indirectos con las ventas esperadas por la empresa y

cuyo punto determina ni perdida, ni utilidad, proponiendo este modelo para ser utilizado

por el constructor en la ayuda de su toma de decisiones.

3.2.- Hipótesis

H.1.- El constructor de instalaciones eléctricas no conoce ni aplica la metodología del

punto de equilibrio.

H.2.- Con la aplicación de la metodología del punto de equilibrio el constructor tiene

elementos estructurados para la toma de decisiones

32

3.3.- Modelo operacional de las variables

H1 X1

Constructor de instalaciones eléctricas

Y1

No conoce ni aplica la metodología del punto de equilibrio

H2 X2

Aplicación de la metodología del punto de equilibrio

Y2

Elementos estructurados para la toma de decisiones.

Variables independientes Variables dependientes

Figura 3.- Modelo operacional de las variables

3.4.- Descripción de las variables:

X1.- Constructor de instalaciones eléctricas.- Empresario dedicado a la construcción de

líneas aéreas, subestaciones, redes industriales, urbanas y comerciales para la

distribución de energía eléctrica e instalaciones de alumbrado, fuerza y control.

X2.- Metodología del punto de equilibrio.- Expresión matemática basada en la teoría de

costos que determina en que momento se igualan los egresos y los ingresos de una

empresa.

Y1.- Desconocimiento de la metodología del punto de equilibrio.- Ignorancia de recursos

teóricos acerca de la relación costos- ingresos por parte del constructor.

33

Y2.- Modelos analíticos.- Basados en expresiones matemáticas compuestas de

variables, que sirvan como apoyo para tomar una decisión con niveles de

¡ncertidumbre bajos que minimizan el riesgo.

3.5.- Diseño de la investigación

El presente estudio esta dado bajo un esquema no experimental, debido a la

imposibilidad del investigador de manipular las variables en este tipo de procesos

constructivos, ya que sería utópico e incosteable en la práctica, por lo que el modelo

se propone en el contexto natural de la construcción.

34

3.6.- Esquema de la investigación

H1.- Comprobación por muestreo

Desconocimiento y no aplicación de métodos no estructurados para la toma de decisiones, como lo p<; <=>l nuntn rtp pnnilihrin

Objetivo: Establecer el método para determinar el punto de equilibrio en constructoras de instalaciones eléctricas.

Marco teórico

Hipótesis H1 y H2

Teoría de costos

Método del punto de eauilibrio.

H2.- Comprobación por caso práctico.

Conclusiones y recomendaciones

Figura 4.- Esquema de la investigación

35

Capítulo 4

MUESTREO

4.1.-Objetivo del muestreo.

Determinar el grado de conocimiento y aplicación del punto de equilibrio por parte

de los constructores de las instalaciones eléctricas.

4.2.- Tipo de muestreo.

Probabilístico.- Ya que todos los elementos muestreados tiene la misma

probabilidad de ser elegidos y se conoce la confiabilidad y el error estándar en que

se incurre en la medición. Todo bajo un esquema aleatorio.

4.3.- Unidad muestral.

Todos aquellos constructores dedicados a las instalaciones eléctricas en todas sus

variantes, registrados en el directorio telefónico de Ciudad Juárez, Chihuahua.

4.4.- Tamaño de la muestra.

- , ZlN"\ =28 e2(N-\) + Z2pq

n.- Tamaño de la muestra Z.- Nivel de confianza = 90% N.- Universo = 46 p.- Probabilidad a favor = .5 q.- Probabilidad en contra = .5 e.- Error de estimación = 10%

36

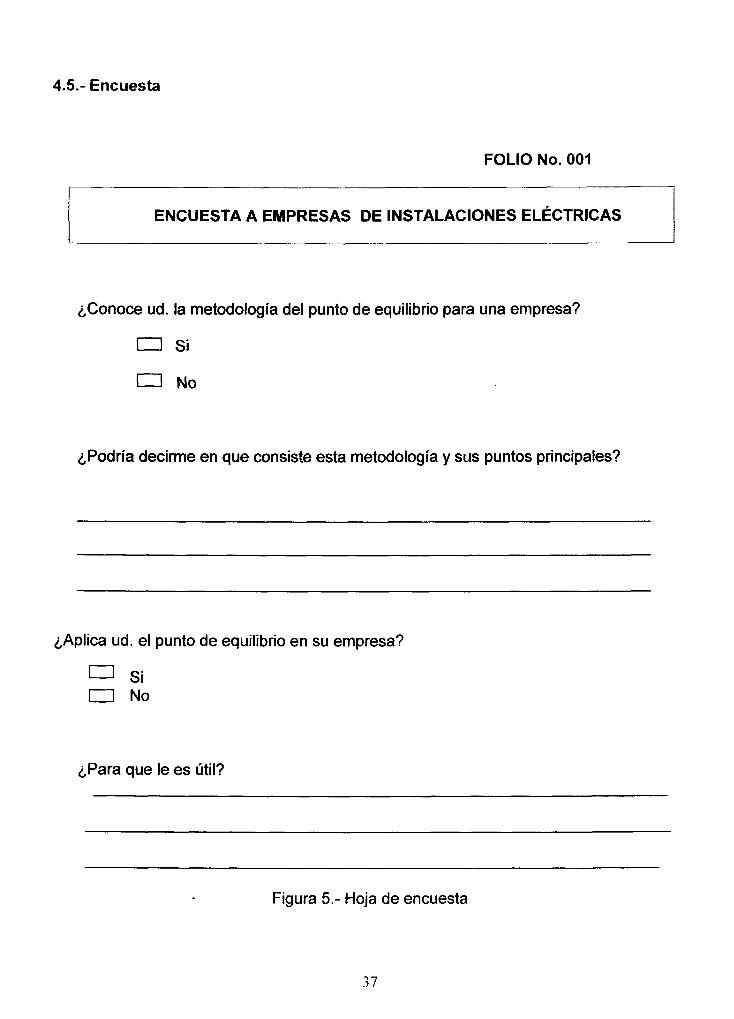

4.5.- Encuesta

FOLIO No. 001

ENCUESTA A EMPRESAS DE INSTALACIONES ELÉCTRICAS

¿Conoce ud. la metodología del punto de equilibrio para una empresa?

• Si

• No

¿Podría decirme en que consiste esta metodología y sus puntos principales?

¿Aplica ud. el punto de equilibrio en su empresa?

a s¡ : No

¿Para que le es útil?

Figura 5.- Hoja de encuesta

37

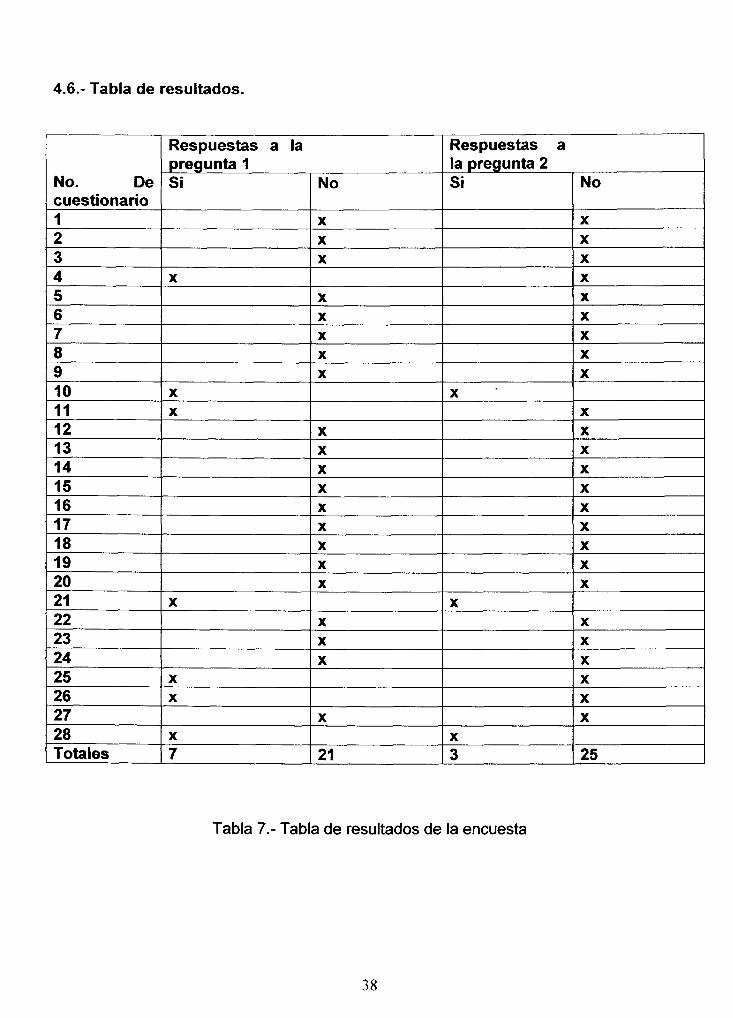

4.6.- Tabla de resultados.

No. De cuestionario 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 Totales

Respuestas a la pregunta 1 Si

X

X

X

X

X

X

X

7

No

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

21

Respuestas a la pregunta 2 Si

X

X

X

3

No

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

25

Tabla 7.- Tabla de resultados de la encuesta

38

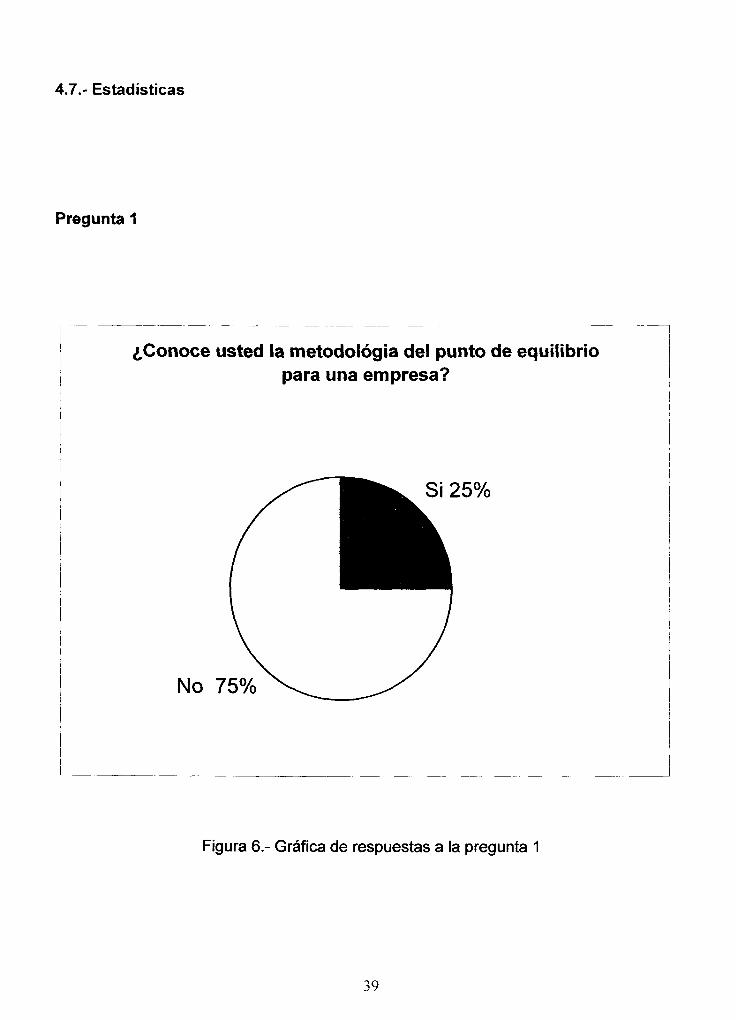

4.7.- Estadísticas

Pregunta 1

¿Conoce usted la metodológia del punto de equilibrio para una empresa?

No 75%

Si 25%

Figura 6.- Gráfica de respuestas a la pregunta 1

39

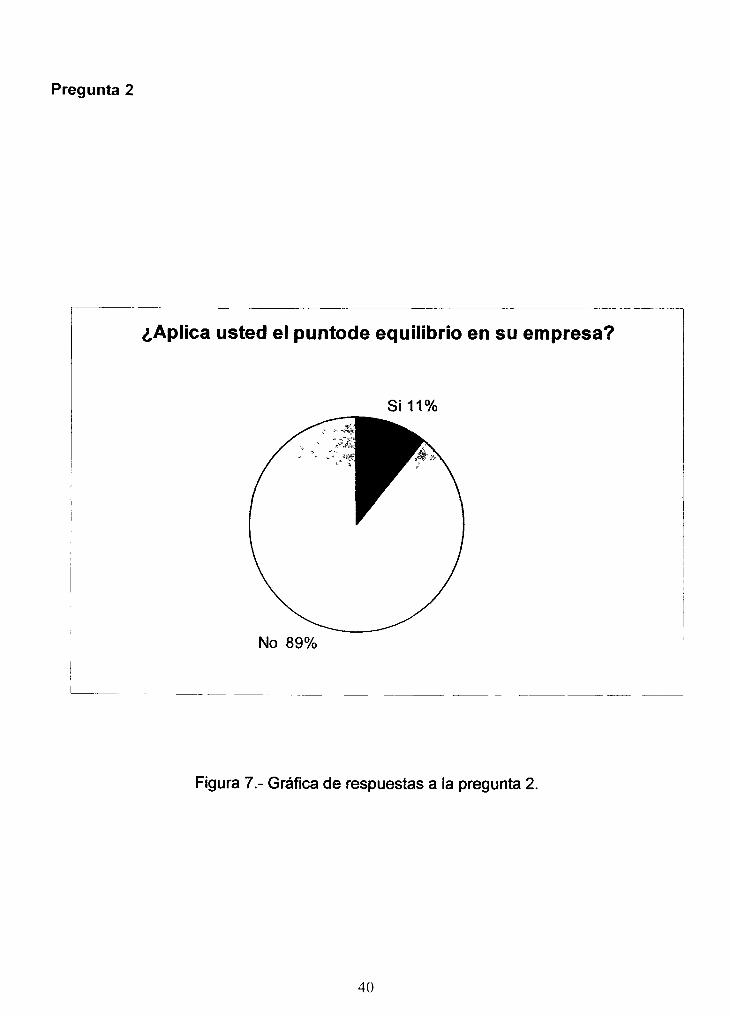

Pregunta 2

¿Aplica usted el puntode equilibrio en su empresa?

Si 11%

No 89%

Figura 7.- Gráfica de respuestas a la pregunta 2.

40

4.8.- Interpretación de resultados

Como se observa en las gráficas la mayoría de los empresarios constructores

de instalaciones eléctricas en Ciudad Juárez Chihuahua, México, no conocen, ni aplican

la metodología del punto de equilibrio en sus empresas, por lo que la Hipótesis 1 queda

demostrada. Sin embargo, se reconoce que algunos de los empresarios que

contestaron afirmativamente son dueños de empresas medianas, mientras que los micro

y pequeños constructores en su totalidad contestaron en forma negativa. Por esta razón,

el ejemplo de aplicación del capítulo 5 estará apoyado en datos de una empresa

constructora de instalaciones eléctricas pequeña.

41

Capítulo 5

DETERMINACIÓN DEL PUNTO DE EQUILIBRIO OPERATIVO DE UNA

EMPRESA CONSTRUCTORA DE INSTALACIONES ELÉCTRICAS

5.1.- Descripción de la empresa

Se hará un análisis del punto de equilibrio de la empresa "Instalaciones Eléctricas

de la Frontera, S.A.", la cual se dedica precisamente a construir instalaciones eléctricas

de tipo industrial, comercial y urbano en Cd. Juárez, Chihuahua, México. Es una

empresa pequeña y fue seleccionada por las razones expuestas en el apartado

Interpretación de resultados del Capítulo 5, por ser este tipo de empresas quienes más

requieren conocer como aplicar el método.

5.2.- Estados financieros

El estado de resultados del año 2003, informa lo siguiente:

• El monto de ventas de la empresa fué de $ 4, 525,306.00.

• Los costos variables importaron $ 3, 599,880.00.

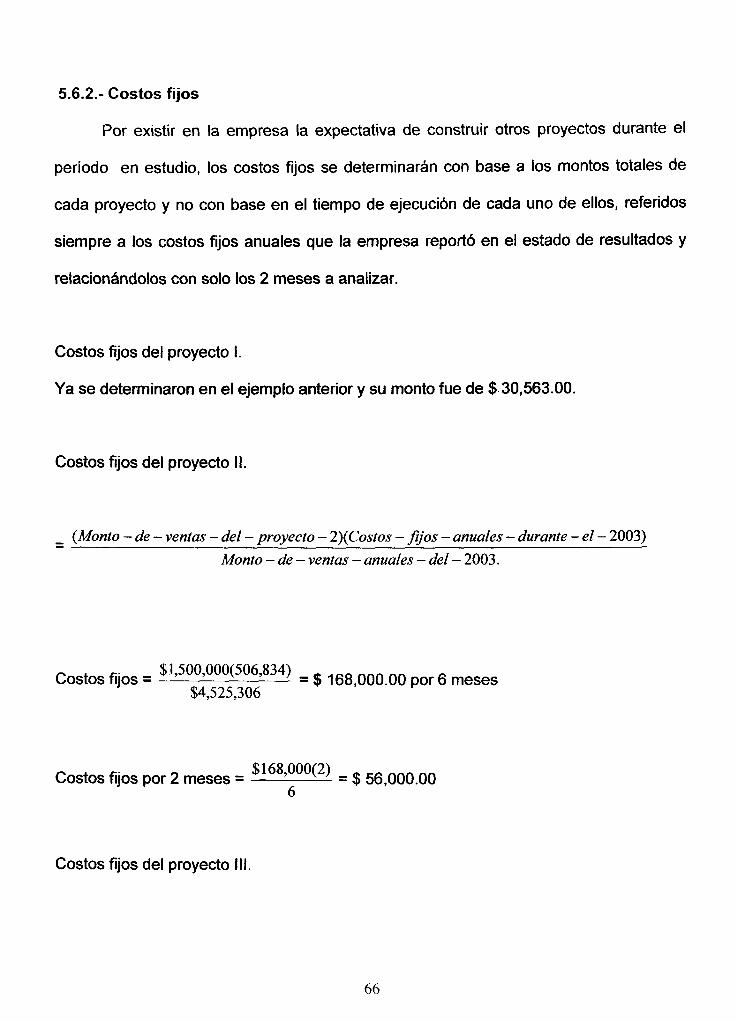

• Los costos fijos ascendieron a $ 506,834.00.

• La utilidad antes de impuestos fue de $ 418,592.00.

5.3.- Determinación de los costos

Por las características de los trabajos que desempeña una empresa de este tipo, el

control de costos debe realizarse por órdenes de trabajo y los costos serán estándar ya

que la venta de cada proyecto se realiza e-a-base a un presupuesto con precios actuales

y no históricos que podrían acarrear errores graves en las cotizaciones.

42

5.3.1.- Descripción del proyecto

A partir del 3 de mayo del 2004 iniciará la construcción de las instalaciones

eléctricas de unas oficinas en Cd. Juárez y según el programa de obra deberá

terminarlas el 3 de julio del 2004. El trabajo se realizará de acuerdo a un presupuesto por

precios unitarios los cuales se determinaron en base a análisis de conceptos de obra y

sus montos incluyen solo los costos directos y serán los que corresponden a los gastos

variables.

43

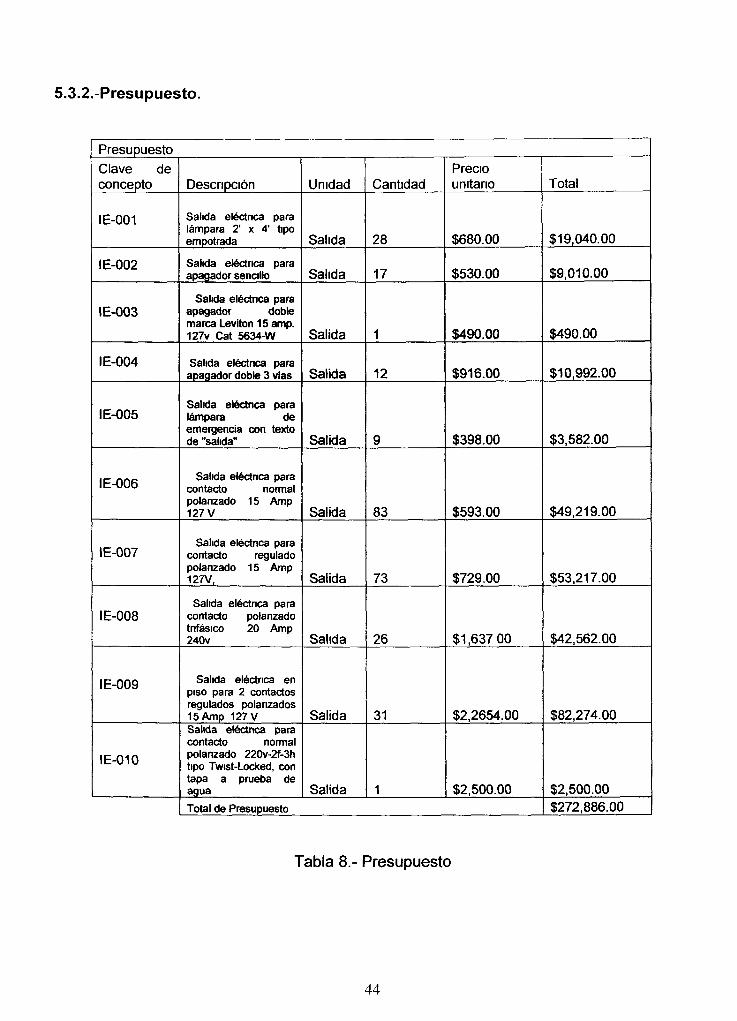

5.3.2.-Presupuesto.

Presupuesto Clave de concepto

IE-001

IE-002

IE-003

IE-004

IE-005

IE-006

IE-007

IE-008

IE-009

IE-010

Descripción

Salida eléctrica para lámpara 2' x 4' tipo empotrada

Salida eléctrica para apagador senado

Salida eléctrica para apagador doble marca Levitón 15 amp. 127v Cat 5634-W

Salida eléctrica para apagador doble 3 vías

Salida eléctrica para lámpara de emergencia con texto de "salida"

Salida eléctrica para contacto normal polarizado 15 Amp 127 V

Salida eléctrica para contacto regulado polarizado 15 Amp 127V,

Salida eléctrica para contacto polarizado trifásico 20 Amp 240v

Salida eléctrica en piso para 2 contactos regulados polarizados 15 Amp 127 V Salida eléctrica para contacto normal polarizado 220v-2f-3h tipo Twist-Locked, con tapa a prueba de agua

Unidad

Salida

Salida

Salida

Salida

Salida

Salida

Salida

Salida

Salida

Salida

Cantidad

28

17

1

12

9

83

73

26

31

1

Precio unitario

$680.00

$530.00

$490.00

$916.00

$398.00

$593.00

$729.00

$1,637 00

$2,2654.00

$2,500.00 Total de Presupuesto

Total

$19,040.00

$9,010.00

$490.00

$10,992.00

$3,582.00

$49,219.00

$53,217.00

$42,562.00

$82,274.00

$2,500.00 $272,886.00

Tabla 8.- Presupuesto

44

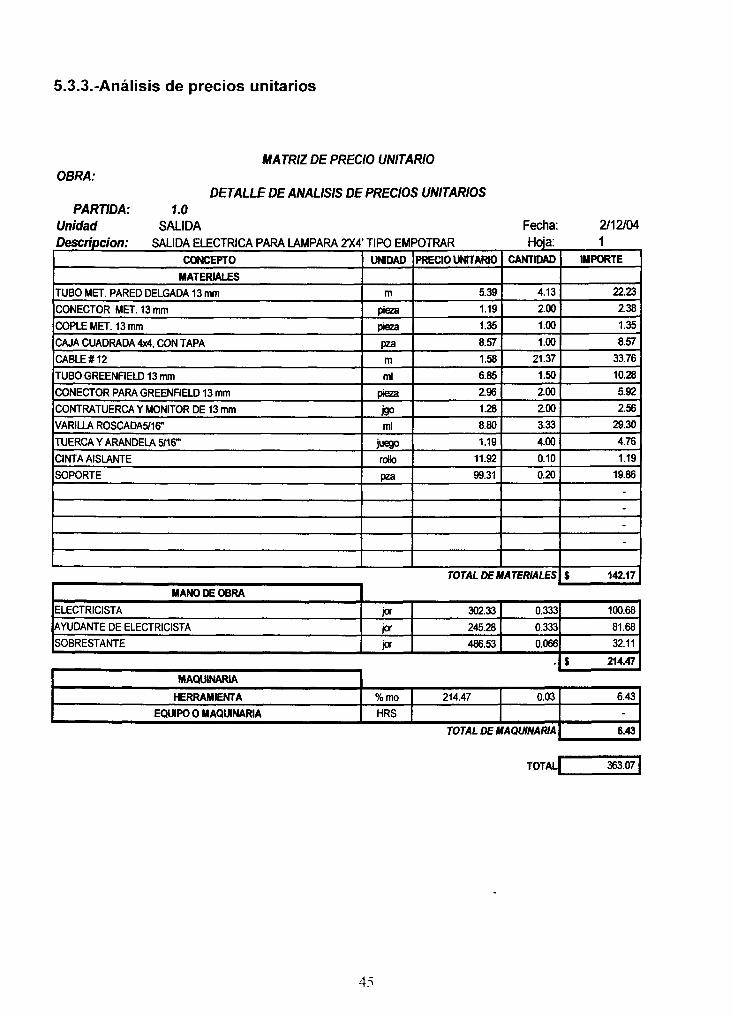

5.3.3.-Análisis de precios unitarios

OBRA: MATRIZ DE PRECIO UNITARIO

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS PARTIDA: 1.0

Unidad SALIDA Descripción: SALIDA ELÉCTRICA PARA LAMPARA 2 W TIPO EMPOTRAR

CONCEPTO

MATERIALES

TUBO MET. PARED DELGADA 13 mm

CONECTOR MET. 13 mm

COPLE MET. 13 mm

CAJA CUADRADA 4x4, CON TAPA

CABLE #12

TUBO GREENFIELD 13 mm

CONECTOR PARA GREENFIELD 13 mm

CONTRATUERCA Y MONITOR DE 13 mm

VARILLA ROSCADA5/16"

TUERCA Y ARANDELA 5/16"'

CINTA AISLANTE

SOPORTE

MANO DE OBRA

ELECTRICISTA

AYUDANTE DE ELECTRICISTA

SOBRESTANTE

MAQUINARIA

HERRAMIENTA

EQUIPO 0 MAQUINARIA

UNIDAD

m

pieza

pieza

pza

m

mi

pieza

jg° mi

juego

rollo

pza

PRECIO UNITARIO

5.39

1.19

1.35

8.57

1.58

6.85

2.96

1.28

8.80

1.19

11.92

99.31

Fecha: Hoja:

CANTIDAD

4.13

2.00

1.00

1.00

21.37

1.50

2.00

2.00

3.33

4.00

0.10

0.20

TOTAL DE MATERIALES

jor

jor

jor

302.33

245.28

486.53

0.333

0.333

0.066

%mo

HRS

214.47

TOTAL DE h

0.03

1AQUINAR1A

TOTAL

2/12/04 1

IMPORTE

22.23

2.38

1.35

8.57

33.76

10.28

5.92

2.56

29.30

4.76

1.19

19.86

----

$ 142.17

100.68

81.68

32.11

$ 214.47

6.43

-6.43

363.07 |

45

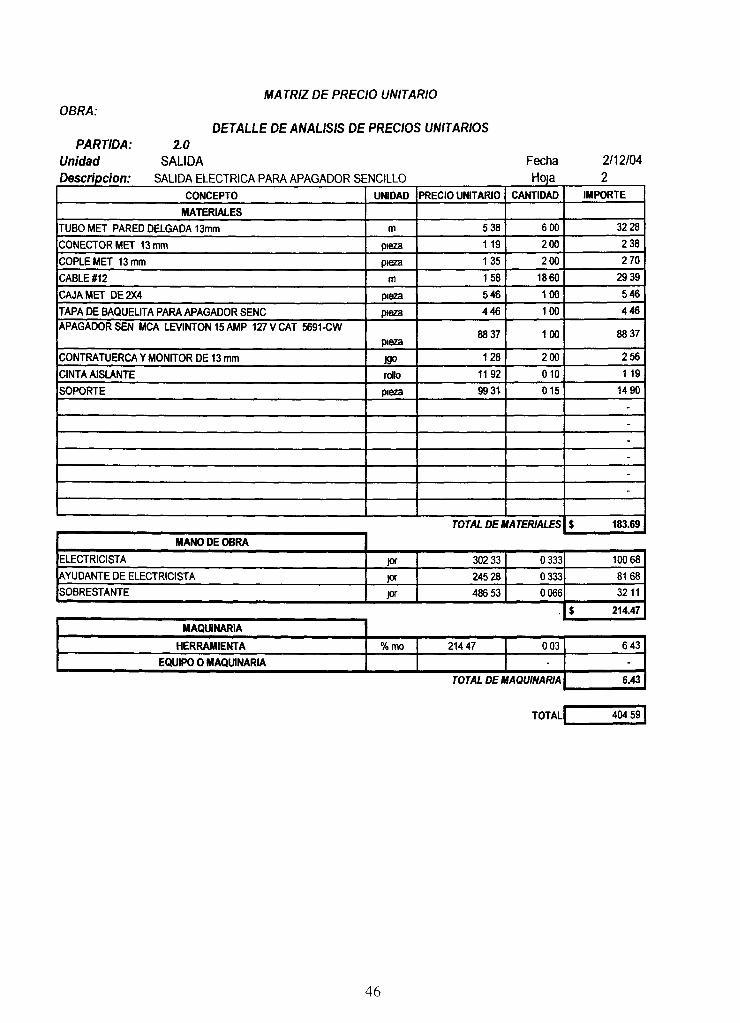

OBRA: MATRIZ DE PRECIO UNITARIO

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS PARTIDA: 2.0

Unidad SALIDA Descripción: SALIDA ELÉCTRICA PARA APAGADOR SENCILLO

CONCEPTO

MATERIALES

TUBO MET PARED DELGADA 13mm

CONECTORMET 13 mm

COPLEMET 13 mm

CABLE #12

CAJA MET DE 2X4

TAPA DE BAQUEUTA PARA APAGADOR SENC

APAGADOR SEN MCA LEVINTON 15 AMP 127 V CAT 5691-CW

CONTRATUERCA Y MONITOR DE 13 mm

CINTA AISLANTE

SOPORTE

MANO DE OBRA

ELECTRICISTA

AYUDANTE DE ELECTRICISTA

SOBRESTANTE

MAQUINARIA

HERRAMIENTA

EQUIPO 0 MAQUINARIA

UNIDAD

m

pieza

pieza

m

pieza

pieza

pieza

jg° rollo

pieza

PRECIO UNITARIO

538

119

135

158

546

446

88 37

128

1192

99 31

Fecha Hoja

CANTIDAD

600

200

200

1860

100

100

100

2 00

010

015

TOTAL DE MATERIALES

jor

jor

S°r

302 33

245 28

486 53

0 333

0 333

0066

%mo 21447

TOTAL DE*

0 03

-MAQUINARIA

TOTAL

2/12/04 2

IMPORTE

32 28

2 38

2 70

29 39

546

446

88 37

256

1 19

14 90

------

$ 183.69

100 68

8168

3211

$ 214.47

6 43

-6.43

404 59

46

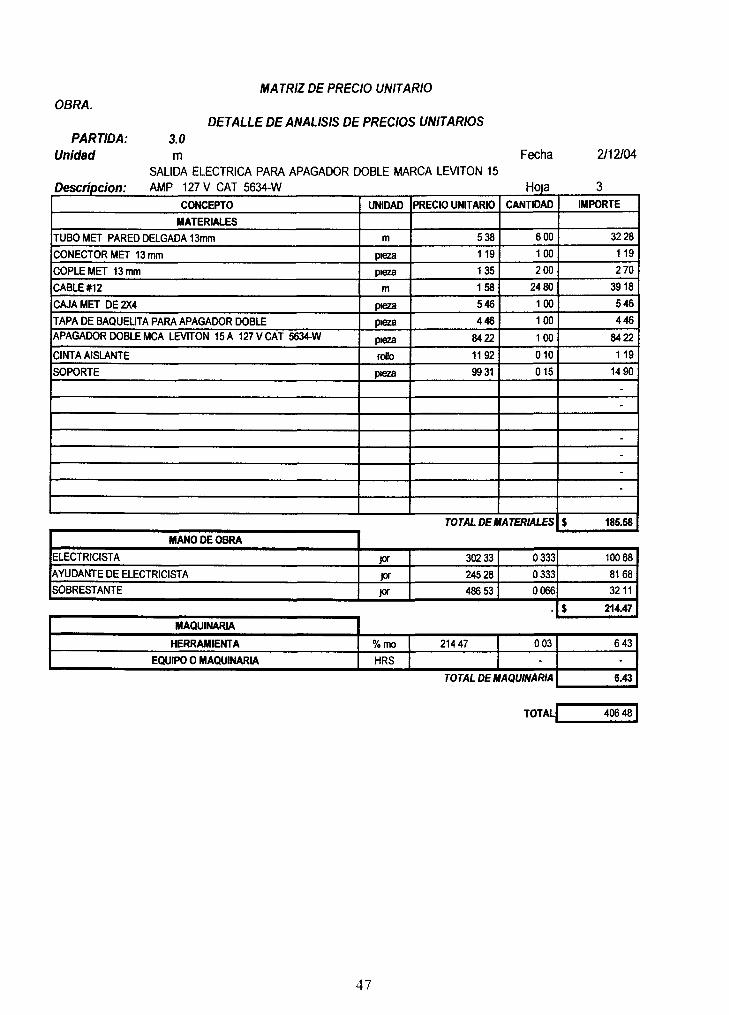

OBRA.

MATRIZ DE PRECIO UNITARIO

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS

PARTIDA:

Unidad

Descripción:

3.0 m

SALIDA ELÉCTRICA PARA APAGADOR DOBLE MARCA LEVITÓN 15

AMP 127 V CAT 5634-W

Fecha

Hoja

2/12/04

3 CONCEPTO UNIDAD PRECIO UNITARIO CANTIDAD

MATERIALES

TUBO MET PARED DELGADA 13mm 538 6 00

CONECTORMET 13 mm pieza 119 100 COPLEMET 13 mm pieza 135 2 00

CABLE #12 158 24 80

CAJA MET DE 2X4 pieza 546 100

TAPA DE BAQUEUTA PARA APAGADOR DOBLE pieza 446 100

APAGADOR DOBLE MCA LEVITÓN 15 A 127 V CAT 5634-W pieza 8422 100

CINTA AISLANTE rollo 1192 010 SOPORTE pieza 99 31 015

TOTAL DE MATERIALES $

MANO DE OBRA

ELECTRICISTA jor 302 33 0333

AYUDANTE DE ELECTRICISTA jor 24528 0 333

SOBRESTANTE jor 486 53 0 066

MAQUINARIA

HERRAMIENTA %mo 214 47 0 03

EQUIPO O MAQUINARIA HRS

TOTAL DE MAQUINARIA

TOTAL[ 40648

47

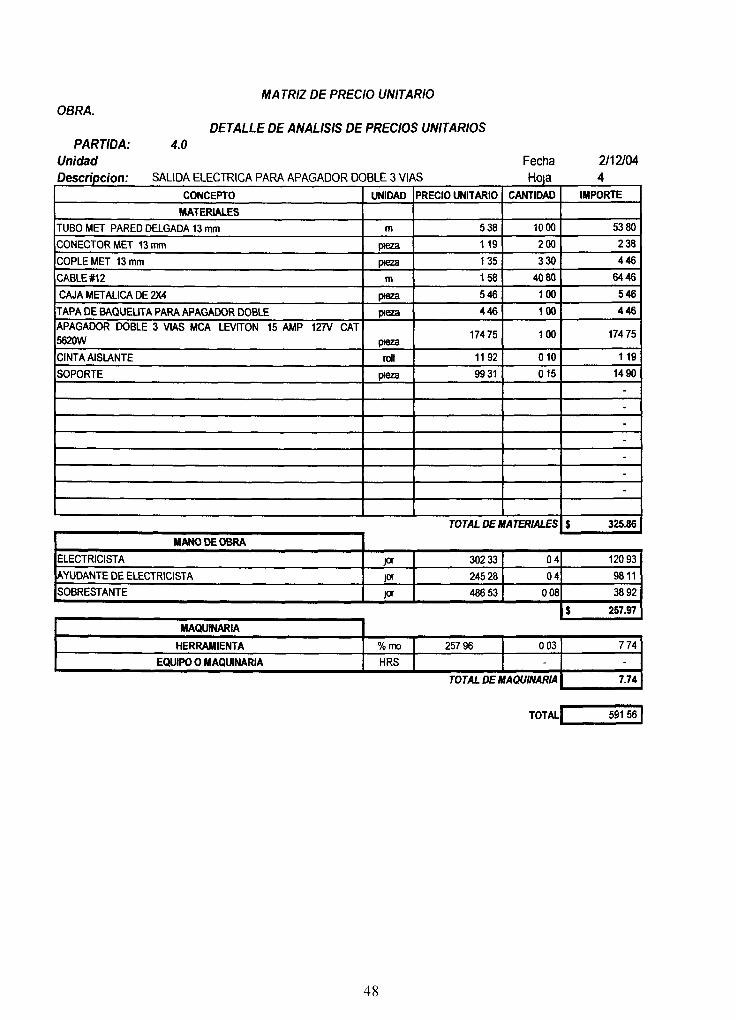

OBRA.

PARTIDA: Unidad Descripción:

MATRIZ DE PRECIO UNITARIO

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS 4.0

SALIDA ELÉCTRICA PARA APAGADOR DOBLE 3 VÍAS

Fecha Hoja

2/12/04 4

CONCEPTO UNIDAD PRECIO UNITARIO CANTIDAD

MATERIALES

TUBO MET PARED DELGADA 13 mm 5 38 10 00

CONECTORMET 13 mm pieza 119 200

COPLEMET 13 mm pieza 135 330

CABLE #12 158 40 80

CAJA METÁLICA DE 2X4 pieza 546 100

TAPA DE BAQUEUTA PARA APAGADOR DOBLE pieza 446 100

APAGADOR DOBLE 3 VÍAS MCA LEVITÓN 15 AMP 127V CAT

5620W pieza 17475 100

CINTA AISLANTE roll 1192 010

SOPORTE pieza 9931 015

TOTAL DE MATERIALES $

MANO DE OBRA

ELECTRICISTA jor 30233 04

AYUDANTE DE ELECTRICISTA jor 24528 04

SOBRESTANTE jor 486 53 008

MAQUINARIA

HERRAMIENTA %mo 257 96 0 03

EQUIPO O MAQUINARIA HRS

TOTAL DE MAQUINARIA

TOTAL[ 59156

48

OBRA MATRIZ DE PRECIO UNITARIO

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS PARTIDA: 5.0

Unidad SALIDA Fecha 2/12/04 SALIDA ELÉCTRICA PARA LAMPARA DE EMERGENCIA CON TEXTO

Descripción: DE "SALIDA" Hoja 5 CONCEPTO

MATERIALES

TUBO MET PARED DELGADA DE 19 mm

CONECTORMET 19 mm

COPLEMET 19 mm

TUBO GREENFIELD DE 19 mm

CONECTOR GREENFIELD 19 mm

CAJA CUADRADA 4X4, CON TAPA

CABLE #12

CINTA AISLANTE

UNIDAD

mi

pieza

pieza

mi

pieza

pieza

m

rollo

PRECIO UNITARIO

7 09

198

209

546

194

857

158

1192

CANTIDAD

420

200

139

050

200

100

1260

010

TOTAL DE MATERIALES

IMPORTE

2978

396

2 91

273

388

857

1991

119

--------

$ 72.92

MANO DE OBRA

ELECTRICISTA

AYUDANTE DE ELECTRICISTA

SOBRESTANTE

jor

jor

jw

302 33

24528

486 53

0333

0333

0066

10068

8168

3211

$ 214.47

MAQUINARIA

HERRAMIENTA

EQUIPO 0 MAQUINARIA

%mo

HRS

214 47

TOTAL DE ft

003

-MAQUINARIA

643

-6.43

TOTALJ 293 82 I

49

C I I c B I B L I O T E C A

MATRIZ DE PRECIO UNITARIO OBRA:

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS PARTIDA: 6.0

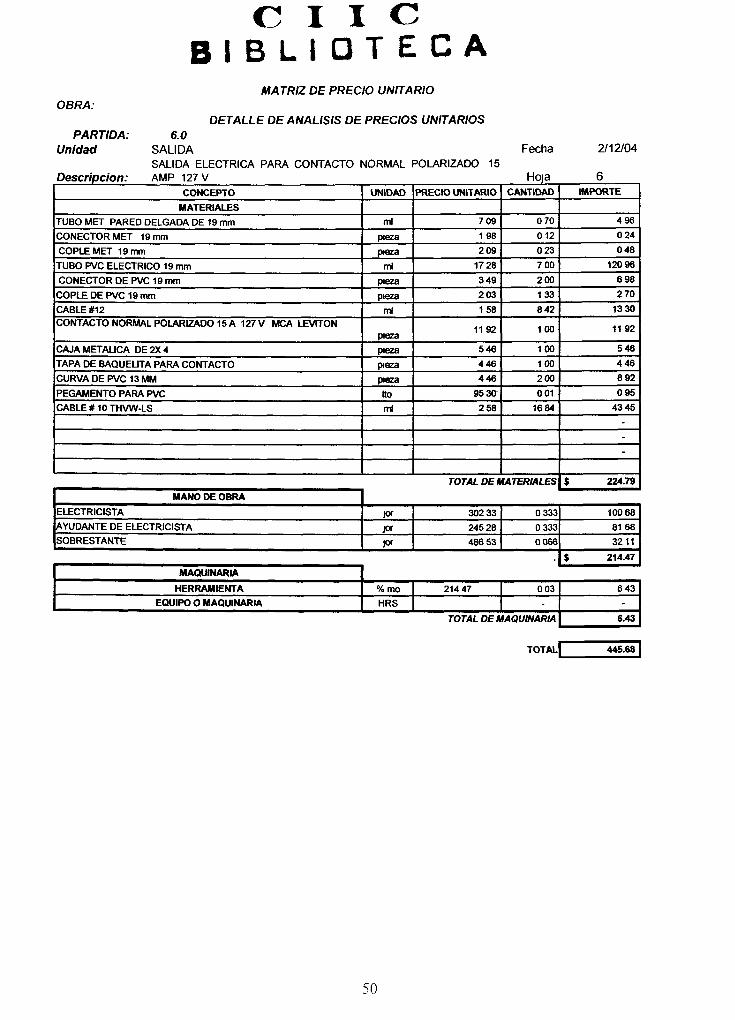

Unidad SALIDA Fecha 2/12/04 SALIDA ELÉCTRICA PARA CONTACTO NORMAL POLARIZADO 15

Descripción: AMP 127 V Hoja 6 CONCEPTO

MATERIALES

TUBO MET PARED DELGADA DE 19 mm

CONECTORMET 19 mm

COPLEMET 19 mm

TUBO PVC ELÉCTRICO 19 mm

CONECTOR DE PVC 19 mm

COPLE DE PVC 19 mm

CABLE #12

CONTACTO NORMAL POLARIZADO 15 A 127 V MCA LEVITÓN

CAJA METÁLICA DE 2X4

TAPA DE BAQUELITA PARA CONTACTO

CURVA DE PVC 13 MM

PEGAMENTO PARA PVC

CABLE # 10 THVW-LS

UNIDAD

mi

pieza

pieza

ml

pieza

pieza

mi

pieza

pieza

pieza

pieza

Ito

t r t

PRECIO UNITARIO

709

198

209

1728

349

203

158

1192

546

446

446

95 3ff

2 58

CANTIDAD

0 70

012

023

700

200

133

842

100

100

100

200

0 01

16 84

TOTAL DE MATERIALES

IMPORTE

496

0 24

0 48

120 96

6 98

2 70

1330

1192

546

446

8 92

0 95

4345

---

$ 224.79

MANO DE OBRA ELECTRICISTA

AYUDANTE DE ELECTRICISTA

SOBRESTANTE

jor

jor

jor

302 33

245 28

486 53

0 333

0 333

0 066

100 68

8168

3211

. $ 214.47

MAQUINARIA

HERRAMIENTA

EQUIPO O MAQUINARIA

%mo

HRS

214 47

TOTAL DE A

0 03

-MAQUINARIA

6 43

-6.43

TOTAL| 445.68]

50

MATRIZ DE PRECIO UNITARIO OBRA:

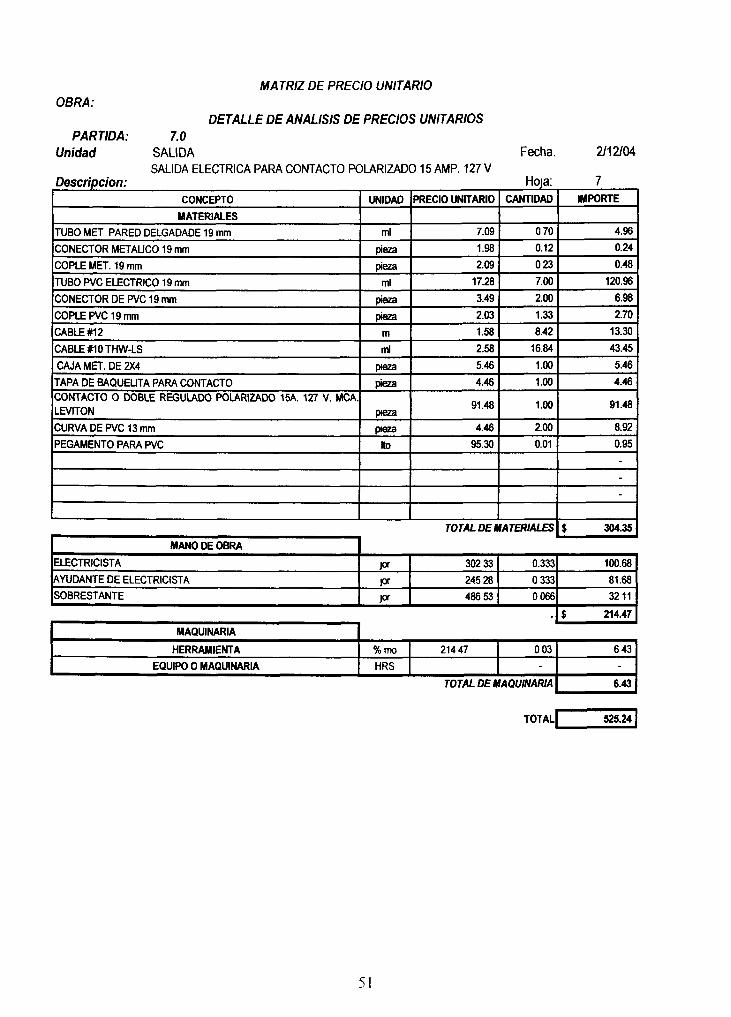

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS PARTIDA: 7.0

Unidad SALIDA Fecha. 2/12/04 SALIDA ELÉCTRICA PARA CONTACTO POLARIZADO 15 AMP. 127 V

Descripción: i Hoja: 7 CONCEPTO

MATERIALES

TUBO MET PAREDDELGADADE19mm

CONECTOR METÁLICO 19 mm

COPLEMET. 19 mm

TUBO PVC ELÉCTRICO 19 mm

CONECTOR DE PVC19 mm

COPLEPVC19mm

CABLE #12

CABLE #10THW-LS

CAJA MET. DE 2X4

TAPA DE BAQUEUTA PARA CONTACTO

CONTACTO 0 DOBLE REGULADO POLARIZADO 15A. 127 V. MCA. LEVITÓN

CURVA DE PVC 13 mm

PEGAMENTO PARA PVC

UNIDAD

mi

pieza

pieza

mi

pieza

pieza

m

mi

pieza

pieza

pieza

pieza

Ito

PRECIO UNITARIO

7.09

1.98

2.09

17.28

3.49

2.03

1.58

2.58

5.46

4.46

91.48

4.46

95.30

CANTIDAD

070

0.12

023

7.00

2.00

1.33

8.42

16.84

1.00

1.00

1.00

2.00

0.01

TOTAL DE MATERIALES

IMPORTE

4.96

0.24

0.48

120.96

6.98

2.70

13.30

43.45

5.46

4.46

91.48

8.92

0.95

---

$ 304.35

MANO DE OBRA

ELECTRICISTA

AYUDANTE DE ELECTRICISTA

SOBRESTANTE

jor

jor

jor

302 33

24528

486 53

0.333

0 333

0066

100.68

81.68

3211

. | $ 214.47

MAQUINARIA

HERRAMIENTA

EQUIPO O MAQUINARIA

%mo

HRS

214 47

TOTAL DEI)

003

-MAQUINARIA

643

-6.43

TOTAL| 52S.24

51

OBRA:

MATRIZ DE PRECIO UNITARIO

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS

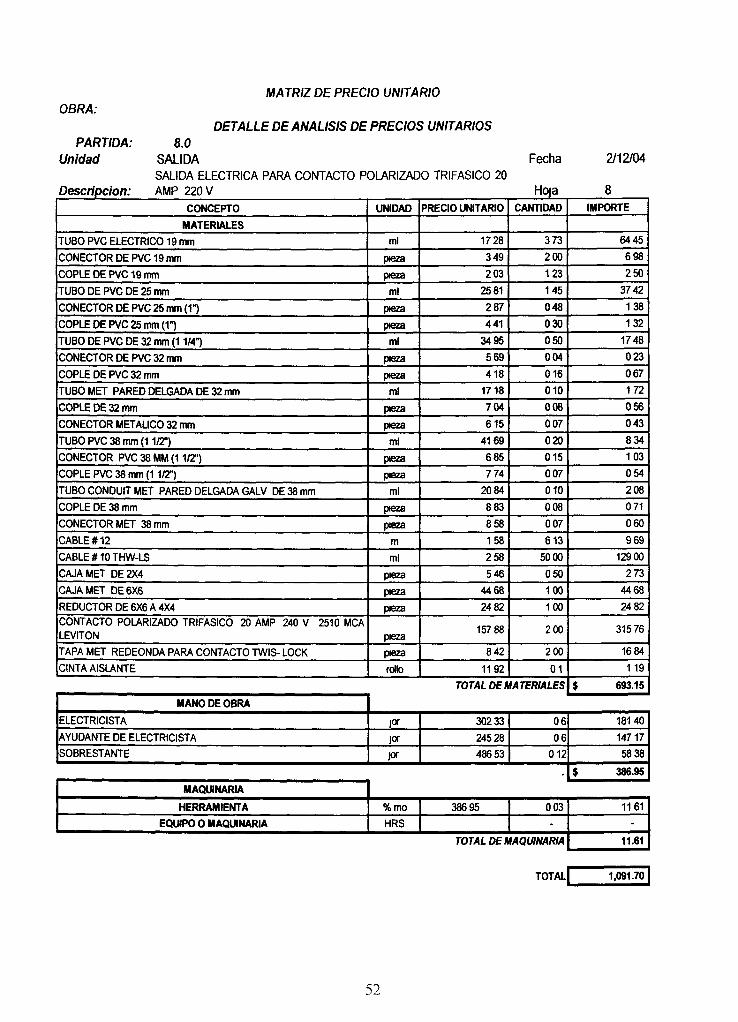

PARTIDA: 8.0

Unidad SALIDA Fecha 2/12/04

SALIDA ELÉCTRICA PARA CONTACTO POLARIZADO TRIFÁSICO 20

Descripción: AMP 220 V Hoja 8

CONCEPTO UNIDAD PRECIO UNITARIO CANTIDAD

MATERIALES

TUBO PVC ELÉCTRICO 19 mm ml 1728 373

CONECTOR DE PVC 19 mm pieza 349 200

COPLEDEPVC19mm pieza 203 123

TUBO DE PVC DE 25 mm ml 2581 145

CONECTOR DE PVC 25 mm (1") pieza 287 048

COPLEDEPyC25mm(1") pieza 441 030

TUBO DE PVC DE 32 mm (1VA") ml 34 95 050

CONECTOR DE PVC 32 mm pieza 569 004

COPLEDEPVC32mm pieza 418 016

TUBO MET PARED DELGADA DE 32 mm ml 1718 010

COPLEDE32mm pieza 704 008

CONECTOR METÁLICO 32 mm pieza 615 0 07

TUBO PVC 38 mm (11/2") ml 4169 020

CONECTOR PVC 38 MM (11/2") pieza 685 015

COPLE PVC 38 mm (11/2") pieza 774 0 07

TUBO CONDUIT MET PARED DELGADA GALV DE 38 mm ml 2084 010

COPLE DE 38 mm pieza 883 008

CONECTOR MET 38 mm pieza 858 007

CABLE #12 158 613

CABLE # 10 THW-LS mi 258 5000

CAJA MET DE 2X4 pieza 050

CAJA MET DE 6X6 pieza 44 68 100

REDUCTOR DE 6X6 A 4X4 pieza 24 82 100 CONTACTO POLARIZADO TRIFÁSICO 20 AMP 240 V LEVITÓN

2510 MCA pieza

157 88 200

TAPA MET REDEONDA PARA CONTACTO TWIS- LOCK pieza 842 200

CINTA AISLANTE rollo 1192 01

TOTAL DE MATERIALES $

MANO DE OBRA

ELECTRICISTA J°r 302 33 06

AYUDANTE DE ELECTRICISTA jor 24528 06 SOBRESTANTE J°r 486 53 012

MAQUINARIA

HERRAMIENTA %mo 38695 003

EQUIPO O MAQUINARIA HRS

TOTAL DE MAQUINARIA

TOTAL| 1,091.70

52

OBRA.

PARTIDA: Unidad

Descripción:

MATRIZ DE PRECIO UNITARIO

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS 9.0

SALIDA SALIDA ELÉCTRICA EN PISO PARA 2 CONTACTOS REGULADOS POLARIZADOS 15 A, 127V

Fecha

Hoja

2/12/04

9 CONCEPTO UNIDAD PRECIO UNITARIO CANTIDAD

MATERIALES TUBO PVC ELÉCTRICO 19 mm ml 17 28 314

CONECTOR DE PVC 19 mm pieza 349 0 23

COPLE DE PVC 19 mm pieza 2 03 114

TUBO DE PVC 32 mm (1 1/4") ml 34 95 0 35

COPLE DE PVC 32 mm (1 1/4") 418 011

CONECTOR DE PVC 32 mm pieza 569 0 07

TUBO MET PARED DELGADA DE 32 mm ml 1718 007

COPLE DE 32 mm pieza 704 0 02

CONECTOR DE 32 mm pieza 615 0 07

TUBO DE PVC DE 25 mm ml 2581 011

COPLE DE PVC DE 25 mm (1") pieza 2 87 0 03

CONECTOR DE PVC DE 25 mm (1") pieza 4 41 015

CURVA PVC 25 mm (1") pieza 10 37 015

CABLE #12 158 4 20

CABLES 10 THW-LS mi 258 1636 CINTA AISLANTE rollo 1192 010

PEGAMENTO PARA PVC Ito 95 30 0 02 CONTACTO DOBLE REGULADO POLARIZADO 15 A 127V MCA LEVINTON pieza

9148 2 00

TAPA DOBLE PVC CAT E9762BRMCA CARLON pieza 575 51 200

CAJA RECTANGULAR DE PVC CAT E976RFB MCA CARLON pieza 328 85 100

CAJA CUADRADA 4X4, CON TAPA pieza 8 57 036

TOTAL DE MATERIALES I $

MANO DE OBRA

ELECTRICISTA jor 302 33 06 |AYUDANTE DE ELECTRICISTA jor 245 28 06 ¡SOBRESTANTE jor 486 53 012

MAQUINARIA

HERRAMIENTA %mo 386 95 0 03 EQUIPO O MAQUINARIA HRS

TOTAL DE MAQUINARIA

TOTAL[ 2,193.80

53

MATRIZ DE PRECIO UNITARIO OBRA:

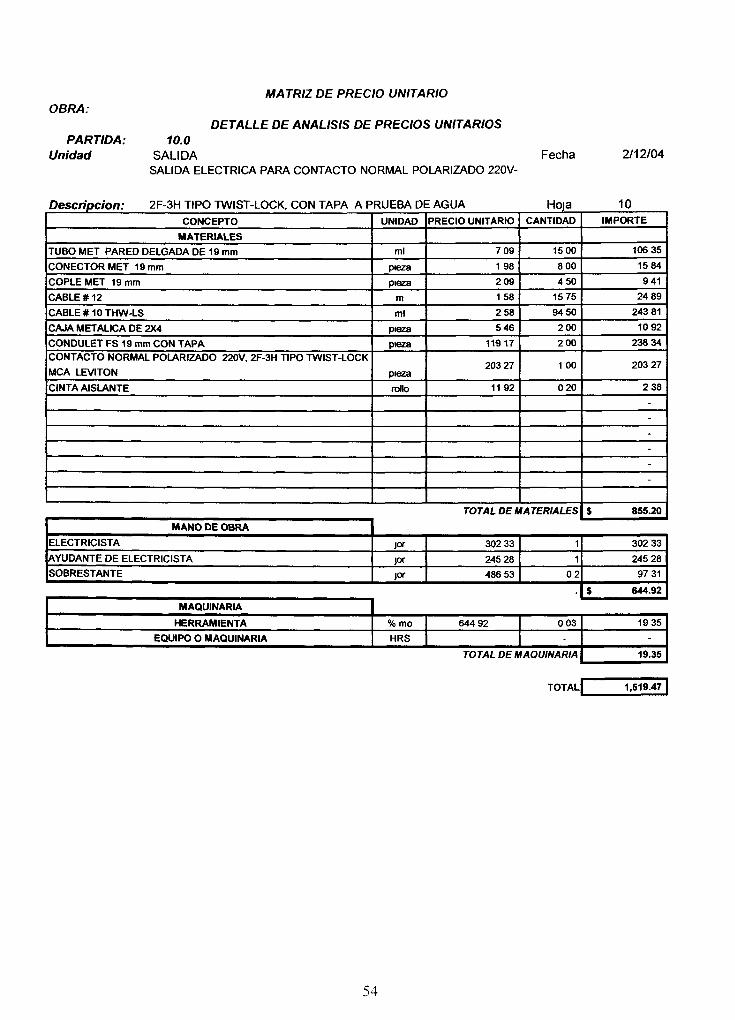

DETALLE DE ANÁLISIS DE PRECIOS UNITARIOS PARTIDA: 10.0

Unidad SALIDA Fecha 2/12/04 SALIDA ELÉCTRICA PARA CONTACTO NORMAL POLARIZADO 220V-

Descripcion: 2F-3H TIPO TWIST-LOCK, CON TAPA A PRUEBA DE AGUA Hoja 10 CONCEPTO

MATERIALES

TUBO MET PARED DELGADA DE 19 mm

CONECTORMET 19 mm

COPLEMET 19 mm

CABLE # 1 2

CABLE # 10 THW-LS

CAJA METÁLICA DE 2X4

CONDULET FS 19 mm CON TAPA

CONTACTO NORMAL POLARIZADO 220V, 2F-3H TIPO TWIST-LOCK

MCA LEVITÓN

CINTA AISLANTE

UNIDAD

mi

pieza

pieza

m

mi

pieza

pieza

pieza

rollo

PRECIO UNITARIO

7 09

198

2 09

158

2 58

546

11917

203 27

1192

CANTIDAD

15 00

8 00

4 50

15 75

94 50

2 00

2 00

1 00

0 20

TOTAL DE MATERIALES

IMPORTE

106 35

15 84

9 41

24 89

243 81

10 92

238 34

203 27

2 38

------

$ 855.20

MANO DE OBRA ELECTRICISTA

AYUDANTE DE ELECTRICISTA

SOBRESTANTE

jor

jor

jor

302 33

245 28

486 53

1

1

0 2

302 33

245 28

97 31

. $ 644.92

MAQUINARIA

HERRAMIENTA

EQUIPO O MAQUINARIA

%mo

HRS

644 92

TOTAL DE A

0 03

-1AQUINARIA

19 35

-19.35

TOTALJ 1,519.47 |

54

5.3.4.-Costo del proyecto.

De acuerdo al presupuesto, el monto de venta del proyecto es de $ 272,886.00.

Los costos variables directos totales del proyecto, corresponden a los costos mostrados

por concepto de mano de obra, materiales y herramientas en las matrices de precios

unitarios anteriores y su monto es de $ 206,864.28

El estado de resultados del año 2003 que muestra un volumen de ventas de $ 4,

525,306.00 y gastos fijos incluyendo los costos indirectos por un monto de $ 506,834.00

el cual representa el 11.2% del volumen de ventas del año 2003, entonces se puede

considerar que los costos fijos del presente proyecto, dado que se desarrollará en

circunstancias similares a los trabajos realizados durante el 2003, tendrán un monto del

11.2% del monto del presupuesto, arrojando un total de $ 30,563.00.

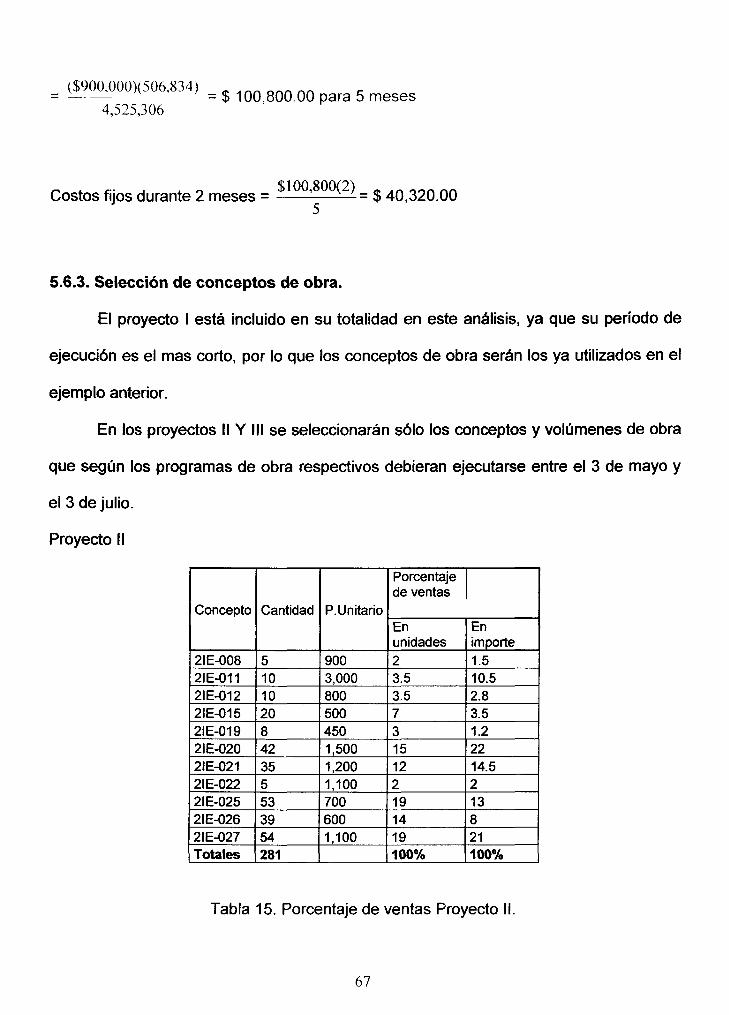

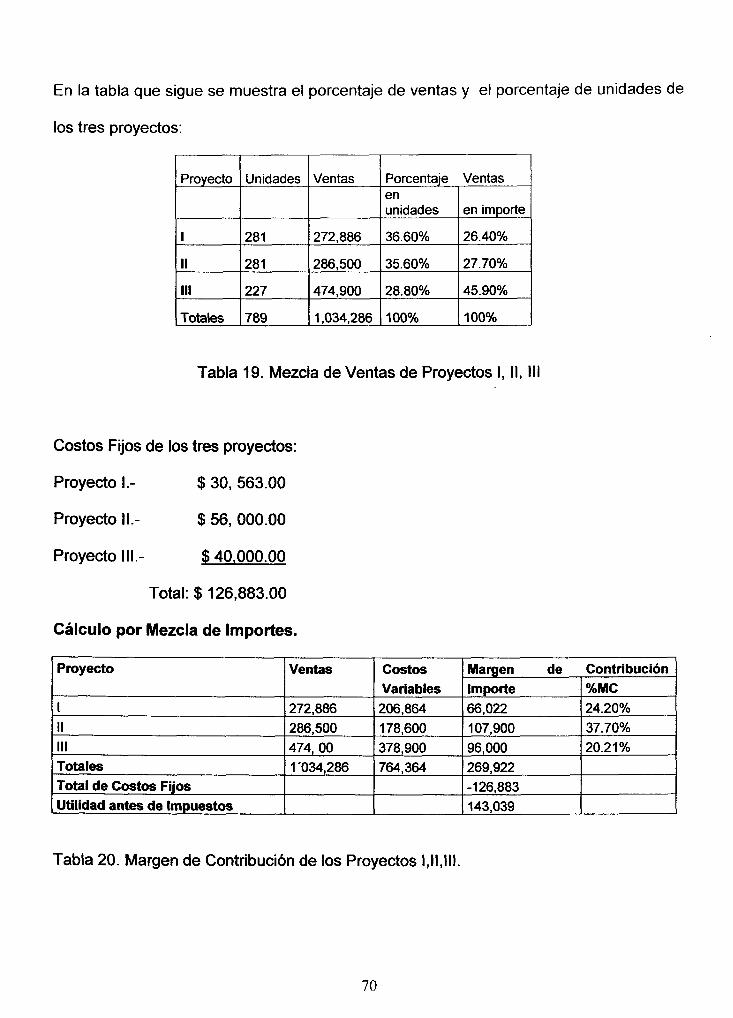

5.4.- Cálculo del punto de Equilibrio para un proyecto ( proyecto 1)

El cálculo se hará primeramente para un solo proyecto y después para tres

proyectos ejecutándose en con períodos de obra distintos, usando el método del análisis

de mezcla de ventas. Cada uno de los conceptos de obra se tomará como un producto,

calculando las diferentes proporciones relativas de los diferentes conceptos de obra y

sus volúmenes al integrar las ventas totales. La mezcla de ventas indicará el porcentaje

de volumen físico o el porcentaje en dinero respecto al monto total del proyecto, que

representa cada uno de los conceptos de obra.

55

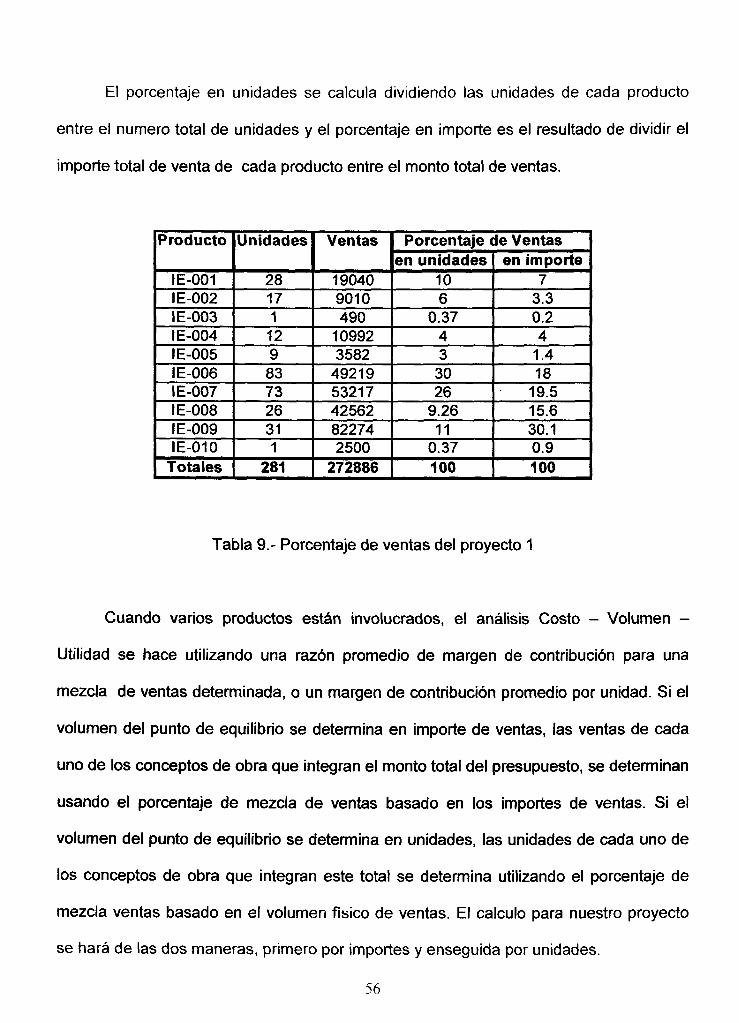

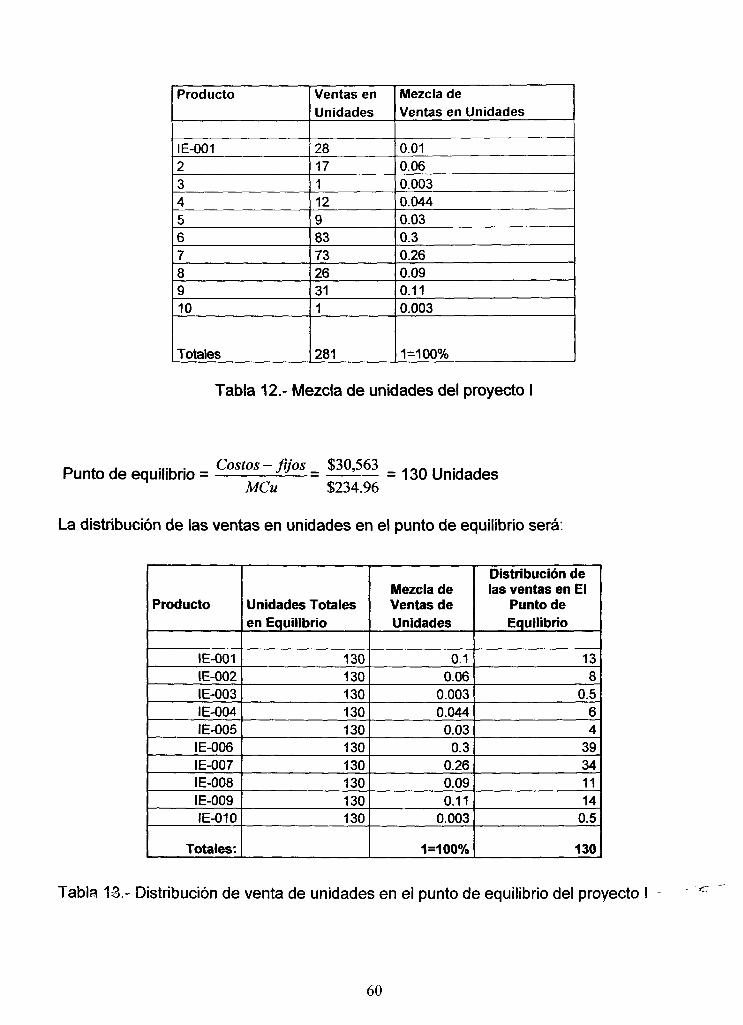

El porcentaje en unidades se calcula dividiendo las unidades de cada producto

entre el numero total de unidades y el porcentaje en importe es el resultado de dividir el

importe total de venta de cada producto entre el monto total de ventas.

Producto

IE-001 IE-002 IE-003 IE-004 IE-005 IE-006 IE-007 IE-008 IE-009 IE-010

Totales

Unidades

28 17 1

12 9

83 73 26 31 1

281

Ventas

19040 9010 490

10992 3582

49219 53217 42562 82274 2500

272886

Porcentaje de Ventas en unidades

10 6

0.37 4 3

30 26

9.26 11

0.37 100

en importe 7

3.3 0.2 4

1.4 18

19.5 15.6 30.1 0.9 100

Tabla 9.- Porcentaje de ventas del proyecto 1

Cuando varios productos están involucrados, el análisis Costo - Volumen -

Utilidad se hace utilizando una razón promedio de margen de contribución para una

mezcla de ventas determinada, o un margen de contribución promedio por unidad. Si el

volumen del punto de equilibrio se determina en importe de ventas, las ventas de cada

uno de los conceptos de obra que integran el monto total del presupuesto, se determinan

usando el porcentaje de mezcla de ventas basado en los importes de ventas. Si el

volumen del punto de equilibrio se determina en unidades, las unidades de cada uno de

los conceptos de obra que integran este total se determina utilizando el porcentaje de

mezcla ventas basado en el volumen físico de ventas. El calculo para nuestro proyecto

se hará de las dos maneras, primero por importes y enseguida por unidades.

56

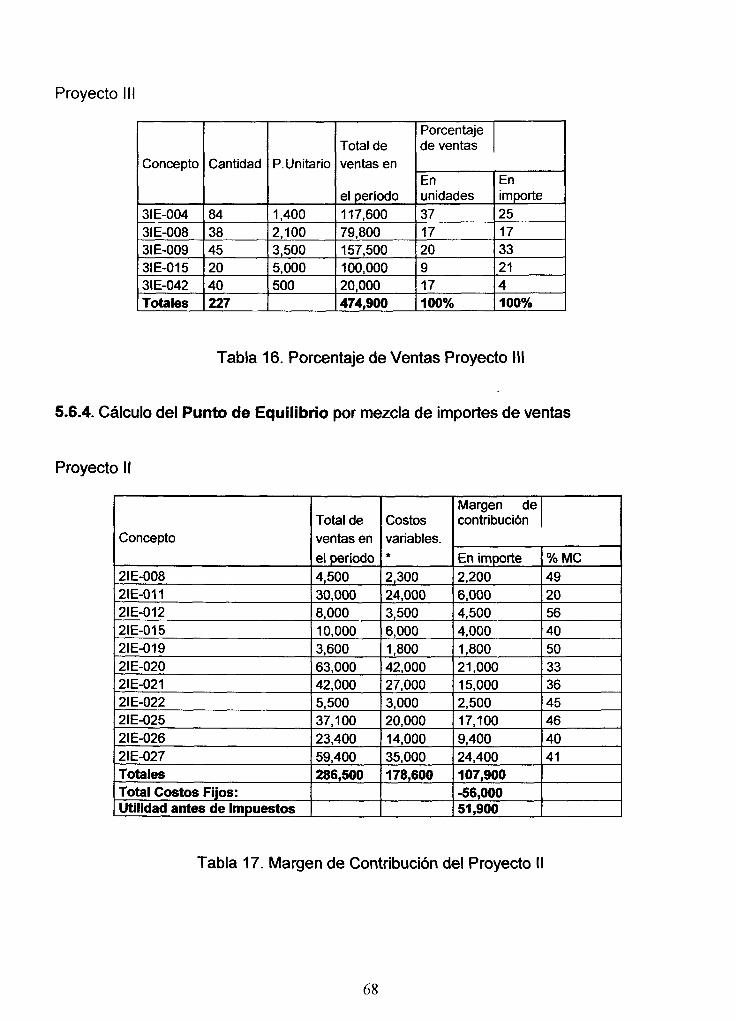

Cálculo por mezcla de importes de ventas

Como se definió en el capítulo 2, el margen de contribución (MC) es igual a las

ventas menos los costos variables. En base a esta ecuación se construye la siguiente

tabla:

Producto

IE-001 IE-002 IE-003 IE-004 IE-005 IE-006 IE-007 IE-008 IE-009 IE-010

Totales Total de Costos Fijos

Utilidad antes de impuestos

Unidades Vendidas

28 17 1 12 9 83 73 26 31 1

281

Ventas

19040 9010 490

10992 3582

49219 53217 42562 82274 2500

272886

Costos Variables 10706.36 7207.15 425.84 7378.32 2818.71 38598.32 39755.8 29292.9

69091.25 1589.63

206864.28

Margen de Contribución Importe

8334 1803 64

3614 764

10621 13461 13269 13183 910

66023 -30,563 35,460

%MC 44 20 13 33 21 22 25 31 16 36

Tabla 10.- Margen de contribución del proyecto 1

El MC en importes es igual a restar del monto de ventas los costos variables

correspondientes y el cálculo en porcentaje equivale a dividir el margen de contribución

en importe de cada concepto, sobre el importe de ventas de cada concepto.

La razón promedio de margen de contribución es:

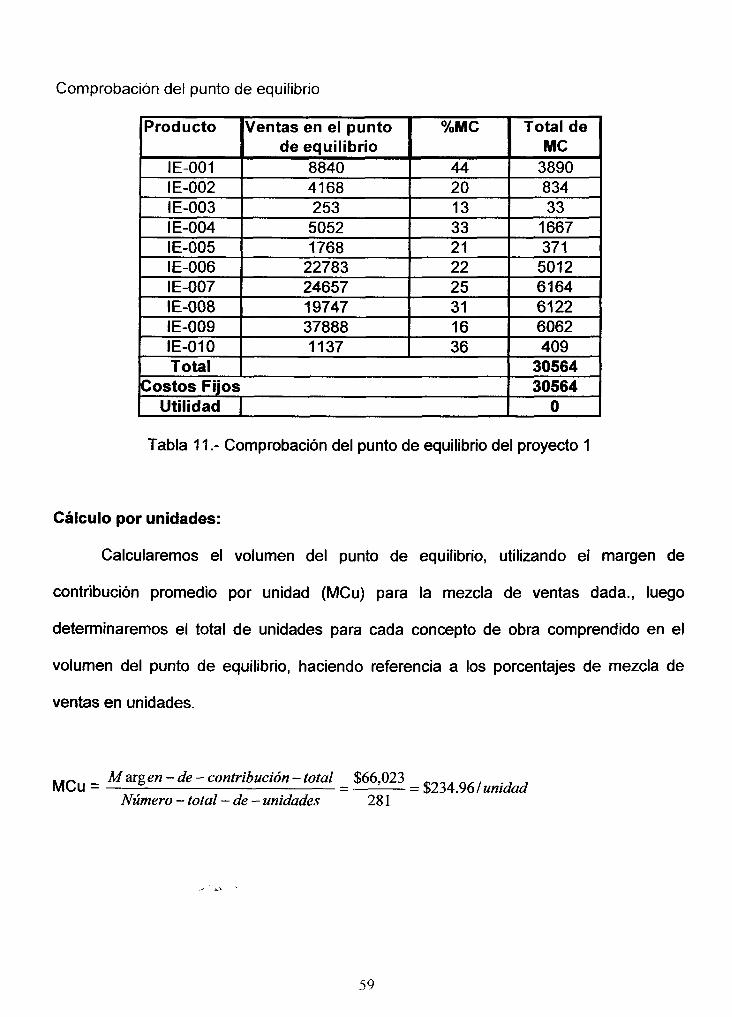

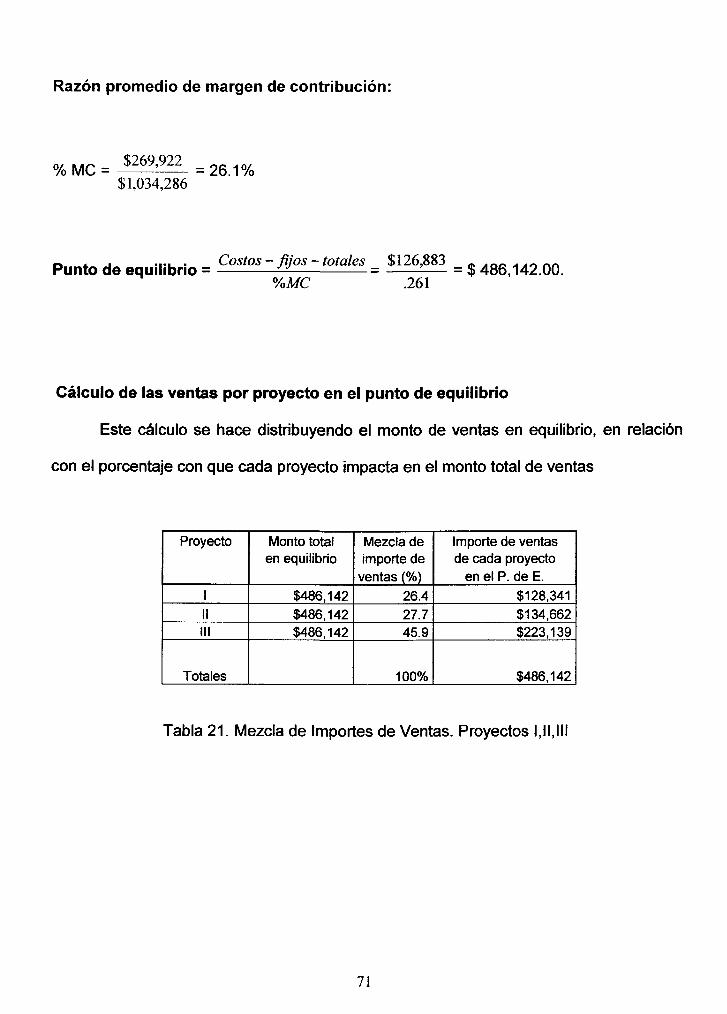

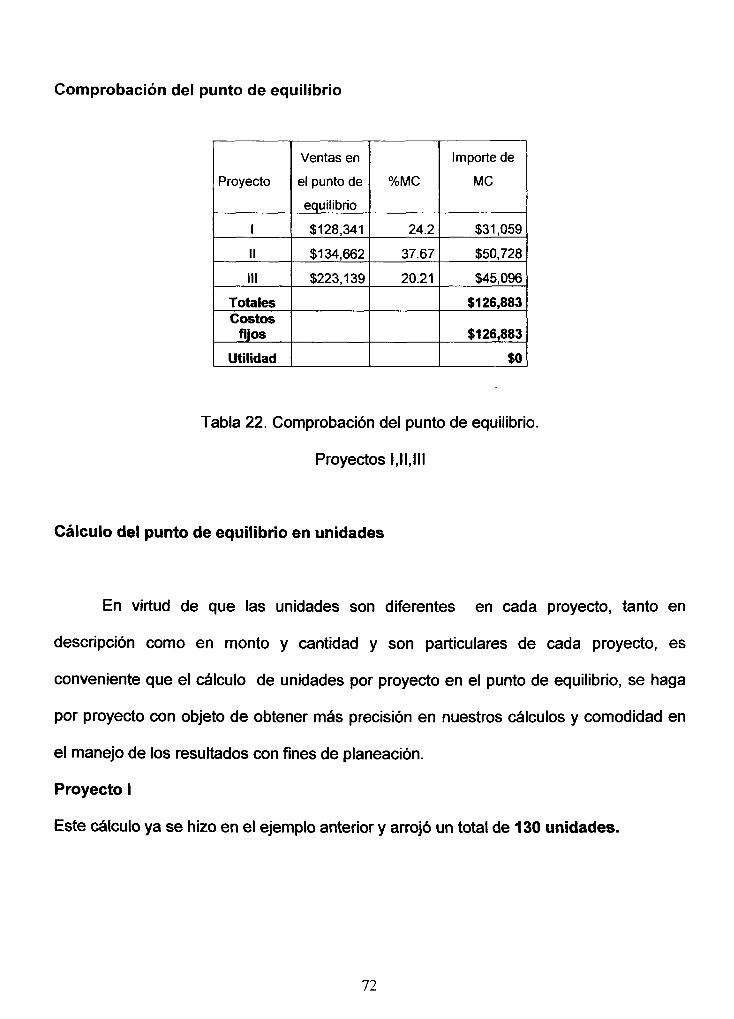

. . . , _ M are en-de- contribución - total $66,023 VoMC = = = 24.2% Ventas - totales $272,886

n A .i i - T L • Costos- fijos $30,563 ^ , „ ^ „ „ „ Punto de Equilibrio = JJ— = — r^ r— = $126,293 %MC .242

57

Enseguida se calcula la distribución de las ventas por producto en el punto de

equilibrio, distribuyendo el monto de ventas en equilibrio en relación con el porcentaje

con que cada producto impacta en el importe de ventas.

Producto

IE-001 IE-002 IE-003 IE-004 IE-005 IE-006 IE-007 IE-008 IE-009 IE-010

Monto en equilibrio

126293 126293 126293 126293 126293 126293 126293 126293 126293 126293 Totales

Mezcla conforme a importe de ventas (%)

7 3.3 0.2 4

1.4 18

19.5 15.6 30.1 0.9 100

Importe de ventas de cada producto en el punto de equilibrio

8840 4168 253 5052 1768

22783 24657 19747 37888 1137

126293