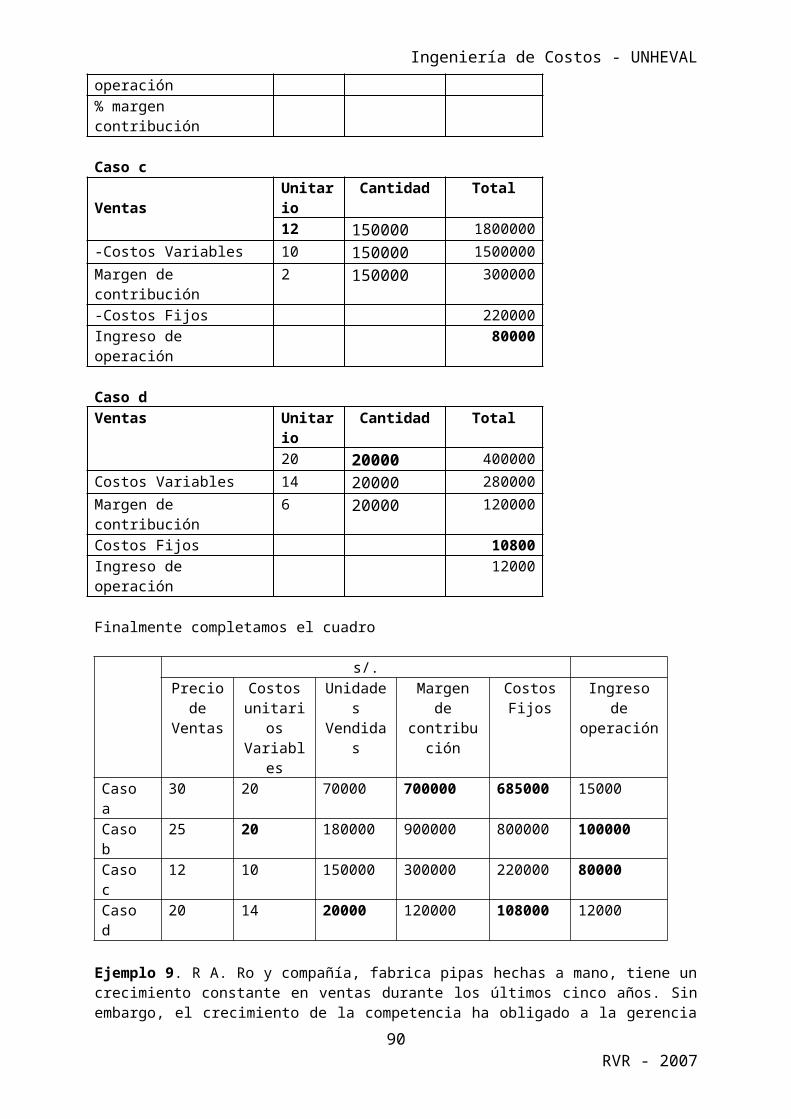

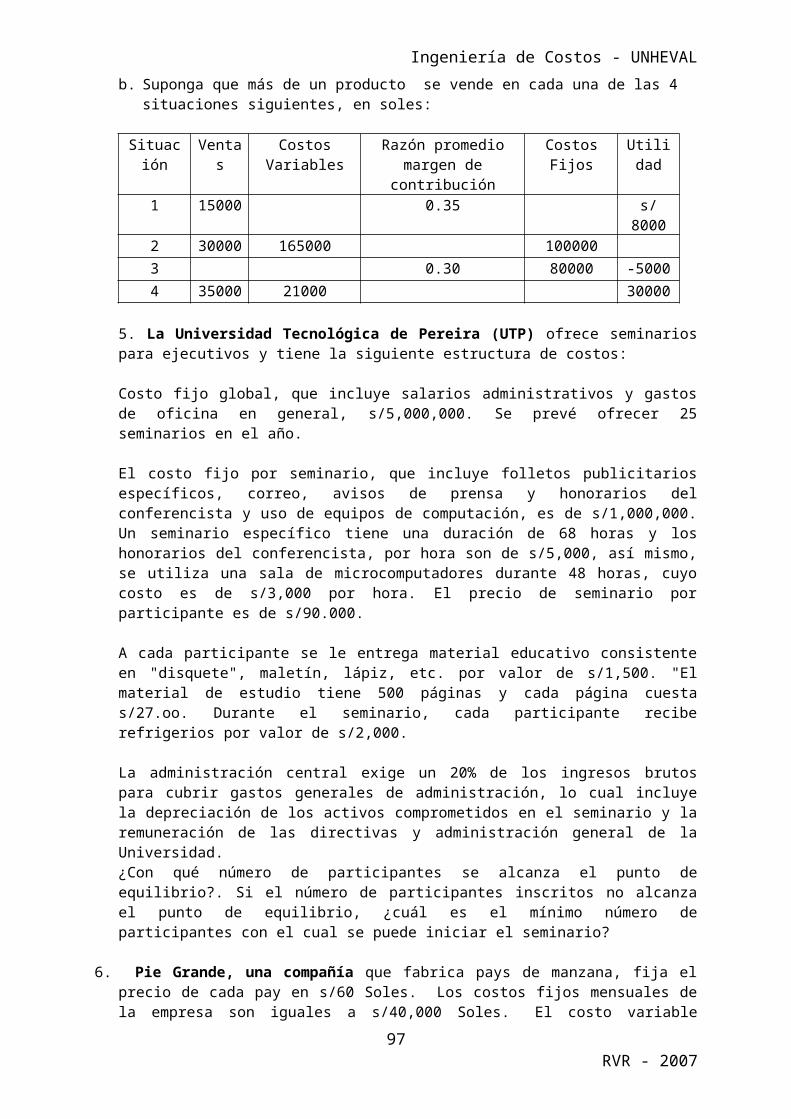

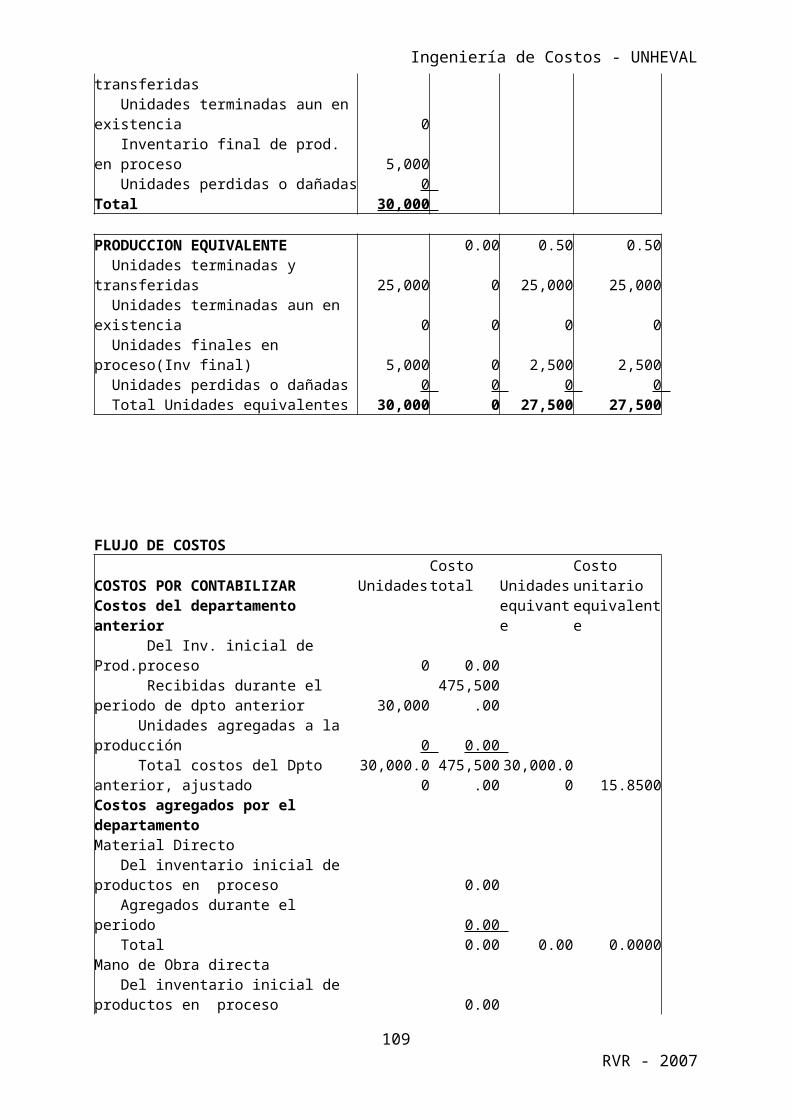

ingenieria de costos 2008unheval

TRANSCRIPT

Ingeniería de Costos - UNHEVAL

http://www.postalesmerche.com/postal/create.php?card_id=832

http://www.postalesmerche.com/postal/create.php?card_id=805INGENIERÍA DE COSTOS

SYLLABUS

FACULTAD DE INGENIERIA Y DE SISTEMASESCUELA DE INGENIERÍA INDUSTRIAL

Curso: Ingeniería de CostosOfrecido a: Ingeniería Industriale-mail: [email protected]

OBJETIVO GENERALAl finalizar el curso. El estudiante estará en capacidad de comprender los principales conceptos y técnicas vinculadas a la práctica contable en sus diferentes componentes (financiero, costos y gerencial).

OBJETIVOS ESPECIFICOS Conocer y aplicar los principales conceptos y técnicas en el marco de la contabilidad

costos. Presentar los estados financieros de las organizaciones y su importancia como insumo

principal para realizar una correcta evaluación financiera de la empresa. Conocer y aplicar los principales conceptos y técnicas relacionadas con la gestión de

costos en cualquier tipo de organización. Conocer y comprender las tendencias actuales en relación con la gestión de costos a

nivel empresarial.

CONTENIDO

GENERALIDADESLa Empresa: Concepto, Clasificación. Las Sociedades: Concepto. Clasificación. La Contabilidad: Concepto. Evolución. Campo de acción. Componentes del sistema contable. Semejanzas y diferencias entre contabilidades. Ética en las organizaciones.

PARTE 1. CONTABILIDAD FINANCIERA

1. INTRODUCCIONNormas contables básicas. Las Cuentas: Concepto. Esquema. Clasificación. Nomenclatura. Movimiento. Plan único de cuentas.

2. REGISTRO CONTABLE DE TRANSACCIONESLa partida doble. Ecuación contable. Transacciones comerciales y económicas. Libros de registro contable (diario, mayor). Cuentas T. Asientos de ajuste y cierre. Costeo de inventarios en empresas comerciales.

3. ESTADOS FINANCIEROSNaturaleza de los estados financieros. Estados financieros básicos. Principios de los estados financieros.

RVR - 20071

Ingeniería de Costos - UNHEVAL

Limitaciones de los estados financieros. Estados financieros complementarios. El balance general. El estado de resultados. Informe de costo de ventas. El estado de cambios en el patrimonio. El estado de cambios en la situación financiera. El estado de flujos de efectivo.

PARTE 2. GESTIÓN DE COSTOS

4. CONCEPTOS GENERALESNaturaleza de los costos de producción. Concepto de costo. Los costos y los estados financieros. Flujo de costos y su relación con los productos. Diferentes puntos de vista para la clasificación de costos. Costos por tipo de organización. Cadena de valor de un negocio. Objetos de costo. Elementos del costo de producción. Clasificación de los costos.

5. COMPORTAMIENTO Y ESTIMACIÓN DE LOS COSTOSTécnicas para estimar el comportamiento de los costos de una organización. Modelos de comportamiento (uso de recursos). Costos fijos. Costos variables. Costos mixtos. Estimación del costo. Métodos numéricos. Criterio administrativo

6. RELACIONES COSTO - VOLUMEN – UTILIDADPunto de equilibrio. Apalancamiento operacional. Margen de contribución. Planeación de utilidades. Punto de cierre. Punto de equilibrio en plantas multi - productos.

7. COSTEO POR PROCESOSCaracterísticas del proceso de producción. Procedimientos básicos; producción equivalente; asignación de costos; procedimientos adicionales

8. SISTEMA DE COSTEO POR ORDEN DE PRODUCCIÓN.Asientos de diario para un sistema de costos por orden de trabajoHoja de costos de orden de trabajo

9. COSTOS ESTANDARESDefinición, tipos, variaciones, métodos de dos, tres y cuatro variaciónes

10. SISTEMA DE COSTEO BASADO EN ACTIVIDADESQué es el costeo basado en actividades. Aplicaciones en empresas de servicios e industriales. Metodología general del costeo basado en actividades. Técnicas de distribución y asignación de costos. Casos de aplicación.

METODOLOGÍAEl curso se desarrollará con base en exposiciones magistrales del profesor en las cuales se presentarán los principales conceptos.Para algunos ejemplos y casos es indispensable el uso y manejo de una hoja de cálculo (preferiblemente EXCEL).

BIBLIOGRAFIA RECOMENDADACuevas Carlos Fernando. Contabilidad de Costos. Prentice Hall. 2001Gayle Rayburn Letricia. Contabilidad y Administración de costos. McGraw-Hill. 1999Hansen Don, Mowen Maryanne. Administración de costos, contabilidad y control. ITP. 1995Horngren. Foster and Datar. Cost Accounting: A Managerial Emphasis. Prentice Hall. 1997Polimeni, Fabozzi, Adelber Contabilidad de Costos, McGraw Hill, Bogotá; 1994.Shank John y Govindarajan Vijay. Gerencia Estratégica de Costos. Norma. 1995.

RVR - 20072

Ingeniería de Costos - UNHEVAL

GENERALIDADES

LA EMPRESA • Conceptos como globalización de la economía, competitividad de las organizaciones,

control total de la calidad, producción orientada a los clientes y otros, deben ser soportados por sistemas de información ciertos, para facilitar la supervivencia de la empresa en el largo plazo.

• Dentro de estos sistemas de información deben contarse los contables y financieros, que en lugar de pasar una gran cantidad de tiempo rastreando los costos en los cuáles se ha incurrido, debería tener como objetivo el mejorar las operaciones mediante la identificación de actividades que agregan valor.

Concepto• ...Toda actividad económica organizada para la producción, transformación, circulación,

administración o custodia de bienes o para la prestación de servicios...• Tres factores necesarios: Personas, Capital y Trabajo

Clasificación de acuerdo con......el carácterSociales: La decisión de conformarla no depende de que los usuarios del producto puedan o no pagar el precio.Financieros: Factibilidad depende de una demanda real en el mercado.... el objetivoDe producción de bienes: primarios, secundarios.De prestación de servicios.De investigación: Ciencia y aplicada.... la procedencia del capitalPúblicas u oficiales. Privadas. De economía Mixta... su área de influenciaLocales. Regionales. Nacionales. Multinacionales... el número de propietariosIndividuales. Sociedades

Clasificación de acuerdo con...

... la actividadAgropecuarios. Mineros. Industriales. Comerciales. Servicios

... el tamañoPequeñas. Medianas. Grandes

LAS SOCIEDADESConcepto.• Las personas se agrupan por medio de un contrato de sociedad.• Por medio del contrato las persona se obligan a hacer un aporte con el fin de repartirse

utilidades (o pérdidas) obtenidas en la actividad.

Clasificación de acuerdo con la forma de asociarse1. Sociedad de personas: Colectiva y en Comandita Simple.2. Sociedades de capital: Anónima y en Comandita por Acciones.3. Sociedades mixtas: de Responsabilidad Limitada4. Sociedad sin ánimo de lucro

RVR - 20073

Ingeniería de Costos - UNHEVAL

LA FUNCION CONTABLE EN LA EMPRESA

LA CONTABILIDAD

Concepto. La contabilidad se puede definir como una actividad cuyo principal objetivo es la producción sistemática de información cuantitativa a partir de las diversas transacciones económicas de la empresa. El concepto de contabilidad involucra las actividades de identificación, medición, clasificación, registro, análisis y evaluación de las operaciones económicas realizadas por una organización.La contabilidad ha sido definida por algunos autores como “el lenguaje de los negocios “ por el hecho de estandarizar y unificar la información económica de empresas y organizaciones con diferentes propósitos alrededor de modelos y formatos de presentación comunes y de fácil comprensión para todos los usuarios interesados.

Evolución de la contabilidad– El reporte financiero se volvió la fuerza más importante, aceptando el costo promedio

agregado.– En los 50´s y 60´s los sistemas se centraron en darle más utilidad a la contabilidad

financiera para los usuarios internos.– Una fuerte de productividad y demanda de bienes dió a las compañías un falso sentido de

seguridad. Mientras las utilidades globales fueron altas, no se precisaba de información específica de producto.

– En 80´s y 90´s el disparo de la competencia internacional y la recesión económica, redujeron los márgenes de utilidad, de allí la importancia al mayor control sobre los costos

RVR - 20074

ASAMBLEA GENERAL

JUNTA DIRECTIVA

GERENCIA GENERAL

GERENCIA FINANCIERA

DIRECCION CONTABILIDAD

CONTABILIDAD REGISTRO

REVISORIA FISCAL

AUDITORIA EXTERNA

COSTOS PRESUPUESTOS

TRIBUTARIA

Estructura Contable Típica

Ingeniería de Costos - UNHEVAL

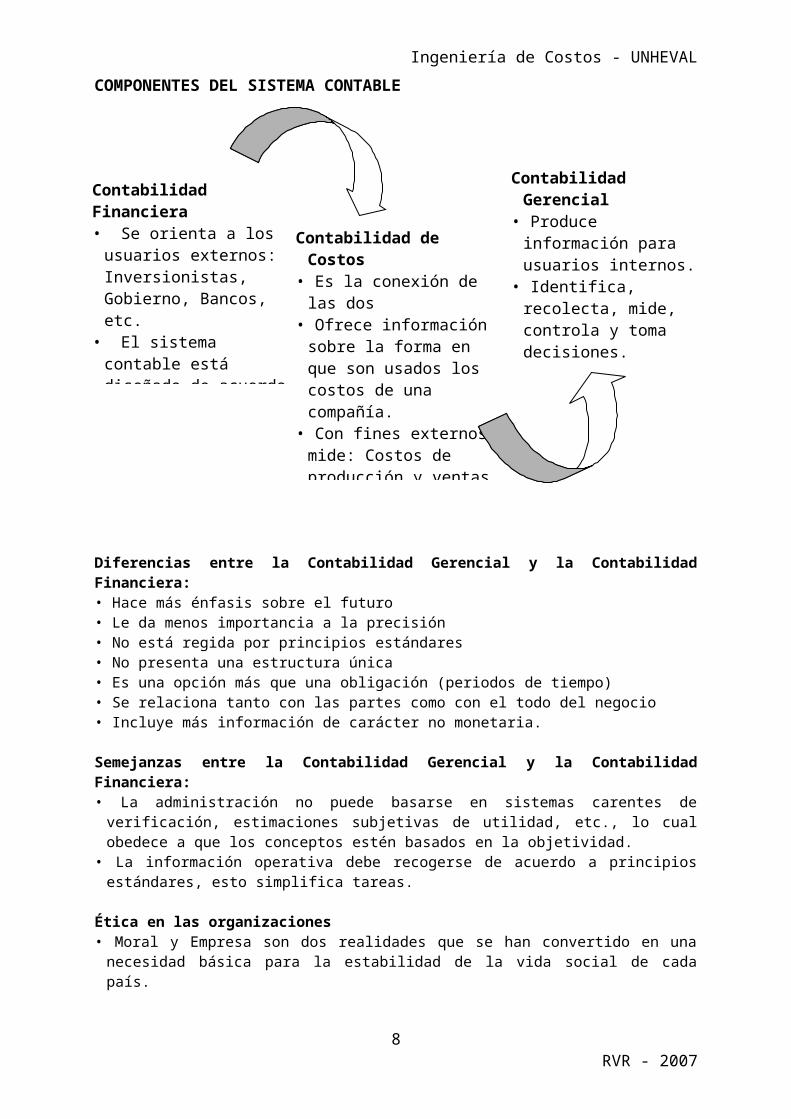

COMPONENTES DEL SISTEMA CONTABLE

Diferencias entre la Contabilidad Gerencial y la Contabilidad Financiera:• Hace más énfasis sobre el futuro• Le da menos importancia a la precisión• No está regida por principios estándares• No presenta una estructura única• Es una opción más que una obligación (periodos de tiempo)• Se relaciona tanto con las partes como con el todo del negocio• Incluye más información de carácter no monetaria.

Semejanzas entre la Contabilidad Gerencial y la Contabilidad Financiera:• La administración no puede basarse en sistemas carentes de verificación, estimaciones

subjetivas de utilidad, etc., lo cual obedece a que los conceptos estén basados en la objetividad.

• La información operativa debe recogerse de acuerdo a principios estándares, esto simplifica tareas.

Ética en las organizaciones• Moral y Empresa son dos realidades que se han convertido en una necesidad básica para

la estabilidad de la vida social de cada país.• El objetivo de la maximización de las utilidades tienen que verse limitado por el requisito de

que deben lograrse por medios legales y éticos. Esto debe ser explícito.• Existe una sola ética: No una de la organización y otra de tipo personal.• Las obligaciones son para con las organizaciones, para con el público y para consigo

mismo.• Por esto se debe contar con ciertos valores, tales como:

– Competencia– Confidencialidad– Integridad– Objetividad

RVR - 20075

Contabilidad Financiera• Se orienta a los usuarios

externos: Inversionistas, Gobierno, Bancos, etc.

• El sistema contable está diseñado de acuerdo con reglas y formatos de contabilidad claramente definidos.

Contabilidad Gerencial• Produce información para

usuarios internos.• Identifica, recolecta, mide,

controla y toma decisiones.

• No es necesario un grupo específico de reglas y formatos.

Contabilidad de Costos• Es la conexión de las dos• Ofrece información sobre

la forma en que son usados los costos de una compañía.

• Con fines externos mide: Costos de producción y ventas de acuerdo a formatos.

• Con fines internos brinda bases para planeación y control

Ingeniería de Costos - UNHEVAL

PARTE I. CONTABILIDAD FINANCIERA

1. INTRODUCCION

1.1 NORMAS CONTABLES BÁSICAS• Continuidad: Debe hacerse teniendo en cuenta si el ente económico seguirá

funcionando en el futuro.• Unidad de medida: los hechos económicos deben reconocerse en moneda funcional.• Periodo: Deben presentarse estados financieros en fechas definidas.• Valuación o medición: La cuantificación de los hechos económicos deben hacerse en

términos de la unidad de medida.• Realización: Solo se reconocerán hechos económicos realizados.• Asociación: Todo en lo que se incurra, debe ser incluido en los resultados.• Mantenimiento del patrimonio: Un ente económico obtiene utilidad en un periodo, si su

patrimonio se ha mantenido o recuperado.• Revelación plena: Deben generar información financiera completa.• Importancia relativa o materialidad: Los hechos económicos deben presentarse

dependiendo de la importancia para el usuario.• Prudencia: No sobreestimar salidas ni subestimar entradas.• Esencia sobre forma: Los hechos económicos se deben revelar por su esencia

económica.

1.2 LAS CUENTAS• Es el nombre que se utiliza para registrar, en forma ordenada, las operaciones que

diariamente realiza una empresa.• Representan las propiedades, derechos, deudas, costos, gastos y utilidades de una

empresa en un periodo determinado.

Esquema• Debitar: Registros en el debe• Acreditar: Registros en el haber• Movimiento débito: Suma de todos los valores registrados en el debe• Movimiento crédito: suma de todos los valores registrados en el haber• Saldo: Diferencia entre los valores registrados en el debe y el haber• Saldo débito y saldo crédito.

Clasificación, Nomenclatura y Movimiento

A. Cuentas reales: Representan valores tangibles como propiedades y deudas.

a. Activo: Representa todos los bienes y derechos apreciables en dinero, de propiedad de la empresa.• Características = Capacidad de generar beneficios, bajo el control de la empresa,

derecho de reclamación.• Movimiento de las cuentas = Empiezan y aumentan su movimiento en el debe,

disminuyen y se cancelan en el haber; por lo general su saldo es débito.

b. Pasivo: Representa todas las obligaciones contraídas por la empresa para su cancelación en el futuro.• Características = La obligación debe haberse causado, existe una deuda con un

beneficio cierto.• Movimiento de las cuentas = Empiezan y aumentan su movimiento en el haber,

disminuyen y se cancelan en el deber; por lo general su saldo es crédito.

RVR - 20076

Ingeniería de Costos - UNHEVAL

c. Patrimonio: Representa el pasivo a favor de los dueños de la empresa.• Características = Está constituido por aporte inicial y adicional, se incrementa con las

utilidades y se disminuye con la pérdida.• Movimiento de las cuentas = Igual que el pasivo.

B. Cuentas nominales: Son de resultado porque al final del periodo dan a conocer un las utilidades, costos y gastos; y son transitorias porque se cancelan al cierre del periodo

a. Ingresos: Es el valor que recibe la empresa cuando realiza una venta o presta un servicio.• Movimiento de las cuentas = Empiezan y aumentan en el haber, normalmente no se

debitan sino al final del ejercicio para cancelar.

b. Gastos y Costos: Representan el valor de adquisición de elementos necesarios para el funcionamiento de la empresa.• Movimiento de las cuentas = Empiezan y aumentan en el debe, disminuyen y se

cancelan en el haber.

C. Cuentas de orden:• Hay dineros, documentos y bienes que están en poder de la empresa y no son de su

propiedad, sino que los ha recibido para custodia, manejo o negociación.• El grupo de cuentas de orden deudoras (bienes y valores entregados en custodia o en

garantía) se manejan como las cuentas de activo.• Los bienes que se han recibido para custodia, manejo o negociación constituyen el

grupo de cuentas de orden acreedoras, se manejan como cuentas de pasivo.• Este grupo de cuentas no afectan ni el activo, ni el pasivo, ni el patrimonio.

Plan único de Cuentas (PUC)• Su importancia está en que es un catálogo de cuentas estándar de obligatoria aplicación y

no puede utilizarse clases, grupos, cuentas, subcuentas diferentes a las previstas.• Estructura: Clase (1 dígito), grupo (2 dígitos), cuenta (4 dígitos), Subcuenta (6 dígitos),

auxiliares (7 o más dígitos)• Ejemplo de clases:

1. Activo 2. Pasivo 3. Patrimonio 4. Ingresos 5. Gastos 6. Costo de ventas 7. Costo de producción/operación 8. Cuentas de orden deudoras 9. Cuentas de orden acreedoras

ACTIVO • Disponible: Recursos de liquidez con que cuenta el negocio y puede utilizar.

- Caja: Dinero efectivo o en cheques de moneda nacional o extranjera disponible en forma inmediata.

- Bancos: Depósitos de moneda nacional y extranjera en bancos tanto del país como del exterior.

• Inversiones: Documento negociable adquirido con carácter temporal o permanente.- Acciones: El valor incluye las sumas pagadas en su adquisición y ajustadas.- Certificados: Certificados emitidos por entidades legalmente autorizadas.

• Deudores: Deudas de terceros a favor del negocio. Se incluye el valor de la provisión.- Clientes: Valores a cargo de clientes nacionales o extranjeros.- CxC a socios: Valores entregados en dinero o en especie.- Anticipo de impuestos: Saldos a cargo de las entidades gubernamentales y a favor del

negocio.- CxC a trabajadores: Derechos a favor originados en créditos otorgados al personal con

vínculo laboral.- Provisiones: Para cubrir eventuales pérdidas.

• Inventarios: Todos aquellos elementos a ser utilizados en los procesos de las actividades propias del negocio. Ej. Materias primas, productos en proceso, cultivos en desarrollo, productos terminados, semovientes, etc.

RVR - 20077

Ingeniería de Costos - UNHEVAL

- Mercancías no fabricadas por la empresa: Valor de bienes adquiridos para la venta que no sufre ninguna transformación.

• Propiedades, planta y equipo: Bienes de cualquier naturaleza que se posea con carácter permanente para el desarrollo normal de los negocios. No son destinados para la venta y tienen vida útil mayor a un año.- Terrenos: Valor de predios- Edificaciones: Construcciones de inmuebles de propiedad del negocio.- Maquinaria y equipo; Equipo de oficina; Equipo de computación y comunicación; Flota

y equipo de transporte; Armamento de vigilancia- Depreciación acumulada: Depreciación calculada sobre la base del costo ajustado.

• Intangibles: Bienes inmateriales, representados en derechos, privilegios o ventajas de competencia. - Marcas, Patentes, Know How, Licencias, Franquicias, Derechos de autor.

• Diferidos: Gastos pagados por anticipados y que se espera beneficios económicos en el futuro.- Gastos pagados por anticipados: primas de seguro, arrendamientos, mantenimientos,

honorarios, comisiones, etc.- Cargos diferidos: Costos incurridos en las etapas de organización, exploración,

construcción, instalación, montaje, puesta en marcha, investigación y desarrollo, mejoras a las propiedades arrendadas, publicidad, impuestos, afiliaciones.

- Corrección monetaria diferida: Valor de ajuste por inflación del patrimonio.• Valorizaciones: Comprende la utilidad de la diferencia entre el costo en libros de las

inversiones y el valor real.- Inversiones, Propiedades, planta y equipo

Ejemplo: Compra de un carro por s/ 5.000 y la adquisición de otro por s/ 7.000 y venta del primero por la misma cantidad.

Flota y equipo de transporte Debe Haber

5.000 7.000 5.000

12.000 5.000 7.000

PASIVO • Obligaciones financieras: Valor de las obligaciones contraídas mediante la obtención de

recursos provenientes de establecimiento de crédito.- Bancos: Nacionales y del exterior

• Proveedores: Obligaciones por adquirir bienes o servicios para la transformación de productos en desarrollo del objeto social. - Nacionales y del exterior

• Cuentas por pagar: Obligaciones diferentes a proveedores y financieras. - Costos y gastos. - Retención en la fuente, IGV retenido y aportes de nómina.

• Impuestos, gravámenes y tasas: De carácter general y obligatorio a favor del estado.- Renta y complementarios. IGV por pagar.

• Obligaciones laborales: Valor a favor de los trabajadores, ex trabajadores o beneficiarios, originado en normas legales. - Salarios por pagar, Cesantías consolidadas, Intereses sobre cesantías, Prima de

servicios, Vacaciones consolidadas, Prestaciones extralegales, Indemnizaciones.• Pasivos estimados y provisiones: Valores provisionados por concepto de obligaciones para

costos y gastos tales como: Intereses, Comisiones, Honorarios, Servicios, Obligaciones

RVR - 20078

Ingeniería de Costos - UNHEVAL

laborales, Multas, Sanciones, Litigios, Demandas, Reparaciones, Mantenimiento, Imprevistos.

• Diferidos: Ingresos no causados recibidos de clientes. - Ingresos recibidos por anticipado: Prestación de servicios, intereses, comisiones

arrendamientos, honorarios, etc. - Crédito por corrección monetaria diferida: Corrección monetaria generada por ajuste

por inflación de activos

Ejemplo: La empresa tiene una deuda por s/ 350, tiene otra por s/ 500. Cancela la primera cuenta.

Proveedores nacionales

Debe Haber

350 350- 500

350 850500

PATRIMONIO • Capital social: Aportes iniciales y posteriores aumentos o disminuciones que los aportantes

ponen a disposición del negocio, mediante cuotas, acciones, o monto asignado. Según requisitos legales. - Capital autorizado, Capital suscrito y pagado, Aportes sociales

• Superávit de capital: Incremento patrimonial ocasionado por primas de acciones, donaciones, know how.

• Reservas: Valores que se han apropiado de las utilidades líquidas de ejercicios anteriores.- Obligatorias y Estatutarias.

• Revalorización del patrimonio: Ajuste por inflación del patrimonio.• Resultados del ejercicio: Utilidades o pérdidas obtenidas.• Resultados de ejercicios anteriores: Utilidades o pérdidas obtenidas acumuladas.• Superávit de valorizaciones:

- De inversiones, de propiedades, planta y equipo.

Ejemplo: Para constituir una empresa, tres socios aportan s/ 1.000, s/ 2.000 y s/4.000. Y se retira el primer socio.

Aportes sociales

Debe Haber

1.000 1.000- 2.000

4.000

1.000 7.000

RVR - 20079

Ingeniería de Costos - UNHEVAL

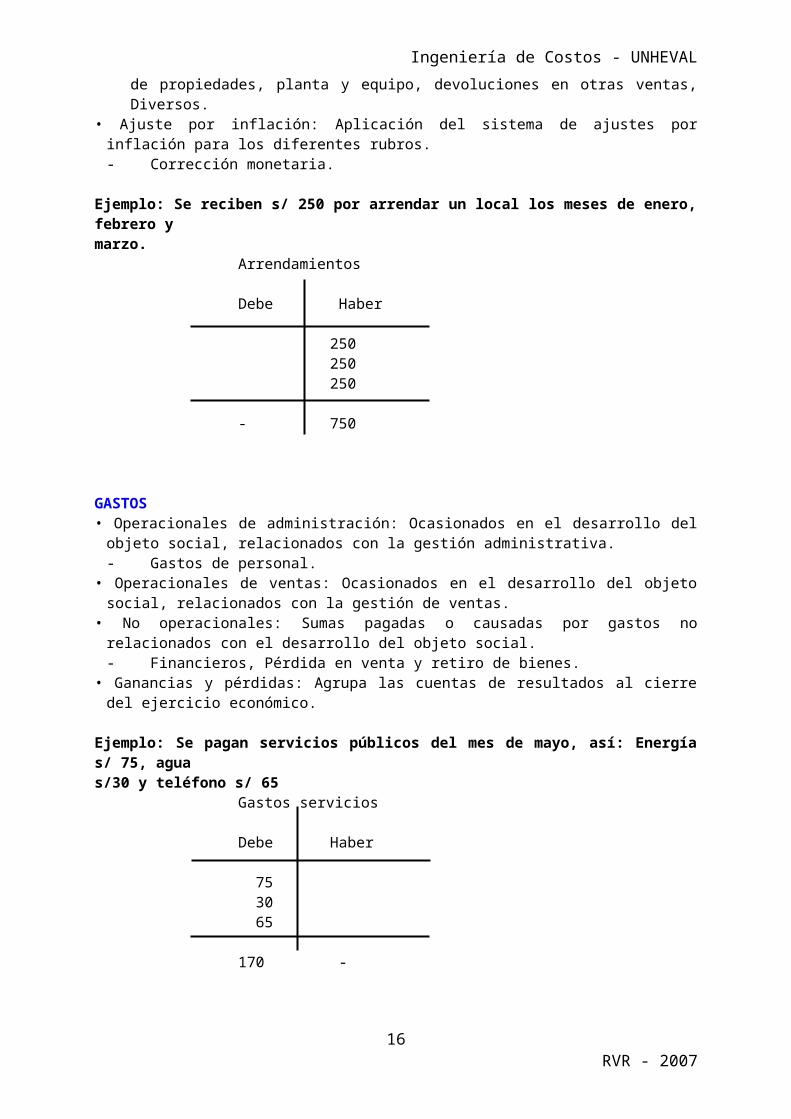

INGRESOS • Operacionales: Valores recibidos y/o causados como resultados de las actividades

desarrolladas en cumplimiento del objeto social.- Comercio al por mayor y al por menor: Actividades en las cuales no se realizan

procesos de transformación.- Devoluciones en ventas.

• No operacionales: Valores de las transacciones diferentes a los del objeto social.- Financieros, Arrendamientos, Comisiones, honorarios, Servicios, Utilidad en venta de

inversiones, Utilidad en venta de propiedades, planta y equipo, devoluciones en otras ventas, Diversos.

• Ajuste por inflación: Aplicación del sistema de ajustes por inflación para los diferentes rubros.- Corrección monetaria.

Ejemplo: Se reciben s/ 250 por arrendar un local los meses de enero, febrero ymarzo.

Arrendamientos

Debe Haber

250250250

- 750

GASTOS • Operacionales de administración: Ocasionados en el desarrollo del objeto social,

relacionados con la gestión administrativa.- Gastos de personal.

• Operacionales de ventas: Ocasionados en el desarrollo del objeto social, relacionados con la gestión de ventas.

• No operacionales: Sumas pagadas o causadas por gastos no relacionados con el desarrollo del objeto social.- Financieros, Pérdida en venta y retiro de bienes.

• Ganancias y pérdidas: Agrupa las cuentas de resultados al cierre del ejercicio económico.

Ejemplo: Se pagan servicios públicos del mes de mayo, así: Energía s/ 75, aguas/30 y teléfono s/ 65

Gastos servicios

Debe Haber

75 30 65

170 -

COSTO DE VENTAS • Costos de ventas y de prestación de servicios: Comprende el monto asignado a los

productos vendidos y a los servicios prestados.

RVR - 200710

Ingeniería de Costos - UNHEVAL

- Comercio al por mayor y menor: Valor de costos incurridos en productos que no sufren transformación.

• Compras: Valor pagado y/o causado en la adquisición de materia prima, material indirecto y mercancías a ser utilizadas en el desarrollo de la razón social.- Compras de mercancías, Devoluciones en compras.

Ejemplo: Se compran 10 vestidos por valor de s/ 500 y 20 pares de zapatos porvalor de s/400

Compras de mercancías

Debe Haber

500400

900 -

RVR - 200711

Ingeniería de Costos - UNHEVAL

RVR - 200712

Ingeniería de Costos - UNHEVAL

2. REGISTRO CONTABLE DE TRANSACCIONES

2.1 LA PARTIDA DOBLE• En una operación mercantil se ven afectadas por lo menos, dos cuentas.Ejemplo 1: Venta al contado de un terreno por s/ 7.400

Ejemplo 2: Compra de mercancías a crédito por s/ 900

• Asientos contables: Es el registro de las operaciones mercantiles.- Asiento simple: Se afectan dos cuentas.- Asiento compuesto: Se afectan más de dos cuentas.

• Ejemplo: Venta de mercancías por s/ 820. De contado s/ 200 y el saldo a crédito.

PROCEDIMIENTO PARA REGISTRAR OPERACIONES.Del ejemplo anterior.

CUENTAS DEBE HABER

Caja Clientes Comercio al por mayor y al por menor

200620

820

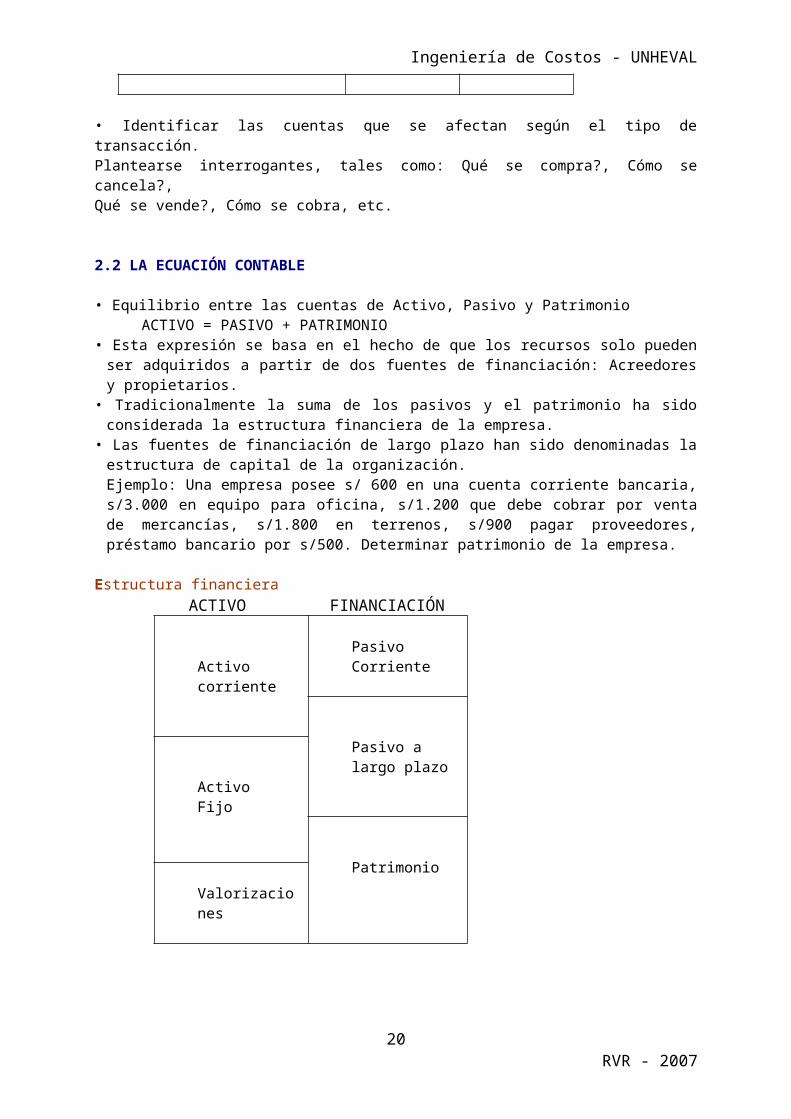

• Identificar las cuentas que se afectan según el tipo de transacción.Plantearse interrogantes, tales como: Qué se compra?, Cómo se cancela?,Qué se vende?, Cómo se cobra, etc.

2.2 LA ECUACIÓN CONTABLE

• Equilibrio entre las cuentas de Activo, Pasivo y PatrimonioACTIVO = PASIVO + PATRIMONIO

RVR - 200713

CajaDebe Haber

7.400

TerrenosDebe Haber

7.400

Compra de mercaderíasDebe Haber

900

Proveedores nacionales Debe Haber

900

CajaDebe Haber

200

Clientes Debe Haber

620

Comercio al por mayor y al por menor Debe Haber

820

Ingeniería de Costos - UNHEVAL

• Esta expresión se basa en el hecho de que los recursos solo pueden ser adquiridos a partir de dos fuentes de financiación: Acreedores y propietarios.

• Tradicionalmente la suma de los pasivos y el patrimonio ha sido considerada la estructura financiera de la empresa.

• Las fuentes de financiación de largo plazo han sido denominadas la estructura de capital de la organización.Ejemplo: Una empresa posee s/ 600 en una cuenta corriente bancaria, s/3.000 en equipo para oficina, s/1.200 que debe cobrar por venta de mercancías, s/1.800 en terrenos, s/900 pagar proveedores, préstamo bancario por s/500. Determinar patrimonio de la empresa.

Estructura financieraACTIVO FINANCIACIÓN

Activo corrientePasivo Corriente

Pasivo alargo plazo

Activo Fijo

Patrimonio

Valorizaciones

2.3 NORMAS PARA REGISTRO Y LIBROS DE CONTABILIDAD• Las leyes peruanas establecen que las transacciones económicas cuantificadas dentro de los sistemas contables deben documentarse mediante soportes y comprobantes de contabilidad los cuales deben ser debidamente archivados en orden cronológico.• Para lo anterior se obliga a:

- Registrar en forma individual o resumida todas las transacciones económicas para periodos inferiores a un mes.

- Establecer para cada cuenta contable el respectivo movimiento débito y crédito, así como un resumen mensual de sus operaciones.

- Determinar la propiedad de la organización, el movimiento de los aportes de capital y las restricciones que pesen sobre ellos.

- Llevar los denominados libros de comercio, más los libros auxiliares, necesarios para un completo entendimiento.

• Otras normas son:- La contabilidad solo puede llevarse en idioma castellano- Solo debe usarse el sistema de partida doble y en libros registrados- Las cuentas en los libros de resumen como en los auxiliares deben totalizarse por lo

menos al final de cada mes para determinar su saldo.

• Libros de contabilidad:- Se consideran obligatorios: Libro de inventarios y balances, libro diario y libro mayor.- La clase de libros auxiliares depende del tipo de empresa, entre los más usados están:

Auxiliar de caja, de bancos, de clientes, de proveedores, de gastos, de ventas, de mercancías.

• Libro diario: Se registran las transacciones económicas en orden cronológico.- Se compone de fecha, detalle, parciales, débito, crédito.

• Libro mayor: Se registran los cambios que tienen lugar en las cuentas durante un determinado periodo. Se exige un registro para cada cuenta de los estados financieros.

RVR - 200714

Ingeniería de Costos - UNHEVAL

3. ESTADOS FINANCIEROS

3.1 CONCEPTO E IMPORTANCIA- Se define como la síntesis del proceso contable financiero.- Es el principal propósito de la contabilidad financiera.- Se realiza con el fin de conocer la situación financiera y los resultados económicos

obtenidos en las actividades de un periodo.- La información interesa a: La administración, los propietarios, los acreedores, el

estado, los trabajadores.

3.2 CLASIFICACIÓN

o Propósito general- Hace referencia a información que puede ser de utilidad a diferentes tipos de

usuarios.- Características: Precisión, concisión, neutralidad, claridad y facilidad de consulta.- Se dividen en estados financiero básicos y consolidados- Se preparan con base en una fecha específica con el objeto de analizar la

capacidad de generación de efectivo de la organización- Los consolidados hacen referencia a la relación existente entre una organización

matriz y sus subordinadas, en un solo documento.- Son: Balance general, Estado de resultados, Estado de cambios en el patrimonio,

Estado de cambios en la situación financiera, Estado de flujos de efectivo.

o Propósito especial- Está dirigido a grupos específicos de usuarios, generalmente internos.- Brindan información más detallada sobre algunas operaciones en particular.- Los principales son: Balance inicial: Es la situación patrimonial al inicio de sus operaciones. Estados financieros de periodo intermedio: Son los mismos estados

financieros básicos pero solicitados por alguna autoridad en particular en cualquier periodo.

Estado de costos: Permiten conocer con mayor detalle los egresos en los que ha incurrido la organización.

Estado de inventario: Permite comprobar con detalle las existencias. Estados financieros extraordinarios: Son producto de decisiones de carácter

estratégico (fusiones, adquisiciones, solicitud de concordato) Estados de liquidación: Se ilustra el avance de ventas de activo y cancelación

de pasivos. Estados financieros comparativos: Se compara el desempeño de la compañía

en diferentes periodos. Estados financieros certificados y dictaminados: Son los mismos estados

financieros básicos con la diferencia de que poseen las revisiones de los responsables de su elaboración y control.

RVR - 200715

Ingeniería de Costos - UNHEVAL

Estados Financieros

3.3 EL BALANCE GENERAL

- Muestra de manera concreta la situación financiera de la compañía en una fecha específica.

- Ilustra relación entre inversiones, propiedades, derechos y la forma como fueron financiados ya sea con fuentes externas o con fuentes propias.

- El balance general se debe elaborar por lo menos una vez al año y con fecha 31 de diciembre, firmado por responsables: Contador, Revisor y gerente. Cuando se trata de sociedades debe ser aprobado por asamblea general.

RVR - 200716

Estados financieros

De propósito general De propósito especial

Balance general

Consolidados

Estado de resultados

Estados de cambios en el patrimonio

Estados de cambios en el patrimonio

Estados de flujo en el efectivo

Balance inicial

Estados financieros de periodos

Estados de costos

Estados de inventarios

Estados financieros extraordinarios

Estados de liquidación

Estados financieros comparativos

Estados financieros Certificados

Básicos

Ingeniería de Costos - UNHEVAL

Balance General

ACTIVOS PASIVO Y PATRIMONIOActivo corriente Pasivo corrienteDisponible (caja, bancos, fondos) Obligaciones financieras

Inversiones (CDT´s, bonos, cédulas) Proveedores (nacionales y del exterior)Cuentas por cobrar o Deudores Cuentas por pagar (comerciales, contratistas,

retención en la fuente, portes de nómina)

Inventarios (materia prima, producto en proceso, producto terminado, etc.) Impuestos, gravámenes y tasasTotal Activo corriente Obligaciones laboralesActivo no corriente Total Pasivo corrientePropiedad, planta y equipo (terrenos, muebles y enseres, construcciones y edificaciones, maquinaria y equipo, depreciación acumulada.)

Pasivos estimados y provisionesPasivos diferidos Otros pasivosBonos y papeles comerciales

Intangibles (crédito mercantil, marcas, patentes, amortización acumulada).

Total Pasivo no corriente

Diferidos (gastos pagados poranticipado, cargos diferidos)

Capital socialSuperávit de capital

Otros activos (bienes de arte y cultura)ReservasRevalorización del patrimonioDividendos decretados en accionesResultados del ejercicio

Valorizaciones (de propiedad, plantaY equipo y de inversiones).

Resultados de ejercicios anteriores Superávit por valorizaciones

Total Activo no corriente Total Patrimonio

TOTAL ACTIVOS TOTAL PASIVO + PATRIMONIO

3.4 ESTADO DE RESULTADOS- Se ilustra el desempeño de la organización en un periodo de tiempo determinado.- En él se calcula la utilidad neta de la empresa. Después de restar a las ventas netas

los egresos incurridos.- Es el estado primario de consolidación contable y sirve de base para conformar un

balance general.

Estado de Resultados

RVR - 200717

Ingeniería de Costos - UNHEVAL

INGRESOS DE OPERACIÓN+Ingresos operacionales por ventas +Ingresos por prestación de servicios (post-ventas, mantenimiento, etc.)

TOTAL INGRESOS DE OPERACIÓN- COSTO DE VENTAS (ANEXO 1)UTILIDAD BRUTA- GASTOS OPERACIONALES

+De administración

+De personal +Arrendamientos, seguros, servicios, otros. +Depreciaciones

+De ventas (personal, arrendamientos, impuestos locales, seguros, etc)

UTILIDAD OPERACIONAL+INGRESOS NO OPERACIONALES (Financieros, arrendamientos, otros)-GASTOS NO OPERACIONALES (Gastos financieros, pérdida en venta de activos)UTILIDAD ANTES DE CORRECIÓN MONETARIACORRECIÓN MONETARIA (Resultados de los movimientos crédito y débito a la cuenta de corrección monetaria, como resultados de los ajustes realizados a las cuentas del estado de resultados y del balance)UTILIDAD ANTES DE IMPUESTOS-IMPUESTO DE RENTA Y COMPLEMENTARIOSUTILIDAD NETA

ANEXO 1Costos de los productos vendidos o costo de ventas

+Material directo utilizado ( ANEXO 2 )+Mano de obra directa+Costos indirectos de fabricación (ANEXO 3)Costos del producto o de manufactura+ Inventario de trabajo en procesos inicialCostos de productos en proceso- Inventario de trabajo en procesos finalCostos de productos terminados o manufacturados+ Inventario de productos terminados inicialCostos de productos disponibles para venta-Inventario de productos terminados finalCostos de productos Vendidos

ANEXO 2Material Directo Utilizado o materia prima+Inventario de Materiales inicial + Compras brutas de material y suministros + Fletes en compras de material y suministros - Devoluciones y rebajas en compras material directo y suministros - Descuentos en compras de material directo y suministros+Compras netasMaterial directo y suministros disponibles para uso - Inventario de materiales directos y suministros final

RVR - 200718

Ingeniería de Costos - UNHEVAL

Material directo y suministros usados - Suministros usadosMaterial Directo utilizado

ANEXO 3+Costos indirectos de fabricación Depreciación Materiales indirectos y suministros Salario de supervisión y mano de obra indirecta Impuesto predial , planta y equipo de producción Servicio publico

3.5 ESTADO DE CAMBIOS EN EL PATRIMONIO- Es el estado que muestra las variaciones (aumento/disminuciones) de las cuentas de

patrimonio a lo largo de un determinado periodo.

CUENTA VALOR A ENE 1/XX

AUMENTO DISMINUCIÓN VALOR A DIC 31/XX

Capital socialSuperávit de capitalReservas legalesReservas estatutariasRevalorización del patrimonioResultados del ejercicioResultados ejercicios anterioresSuperávit – Valorizaciones

Ejemplo1. ESTADO DE RESULTADOS (Empresa manufacturera)

INGRESOS DE OPERACIÓN+ Ventas Brutas 38 000- Descuentos por ventas 0 Ventas netas 38 000

COSTO DE VENTAS- COSTO DEL PRODUCTO VENDIDO: (ANEXO 1) (28 000)

UTILIDAD BRUTA EN VENTAS 10 000- GASTOS OPERACIONALES DE ADMINISTRACION Y VENTAS

Gastos de mercadeo y ventas 4 000Gastos de administración 2 500

Total gastos operacionales ( 6 500)

UTILIDAD OPERATIVA 3 500

ANEXO 1 COSTO DE LOS PRODUCTOS VENDIDOS

+ Materiales directos usados (ANEXO 2) 5 950+ Mano de obra directa empleada 10 500 + Costos indirectos de fabricación (ANEXO 3) 12 250 Costos del producto 28 700 +inventario inicial de productos en proceso 3 150 Costo de producción en proceso 31 850 -inventario final de productos en proceso (2 100)Costo de productos manufacturados 29 750

RVR - 200719

Ingeniería de Costos - UNHEVAL

+inventario inicial de productos terminados 4 375 Costos de productos disponibles p/venta 34 125 -inventarios final de productos terminados (6 125)

TOTAL COSTO DE LOS PRODUCTOS VENDIDOS 28 000

ANEXO 2MATERIALES DIRECTOS USADOS

Inventario inicial de materiales directos 700 +Compras brutas de material directo 5 800 +Fletes en compras 180 -Devolución por rebajas en compra (205) Compras netas 5 775Materiales directos disponibles en uso 6 475 -Inventario final de materiales directos (525)

MATERIALES DIRECTOS USADOS 5 950

ANEXO 3COSTOS INDIRECTOS DE FABRICACION

Materiales indirectos 210Mano de Obra indirecta 3 500Alquiler de equipos 1 750Servicio público de fábrica 2 625Seguros de fábrica 735Dirección de fábrica 3 150Impuesto predial de fábrica 280

COSTOS INDIRECTOS DE FABRICACION 12 250

2. EL BALANCE GENERAL (Empresa manufacturera)Activos corrientes:EFECTIVO S/ 1 170Cuentas por cobrar 7 240Inventarios: Materias primas 2 410 Trabajos en procedo 7 452 Productos terminados 18 945 28 807Gastos prepagados 1 050Total activos corrientes 38 267

RVR - 200720

Ingeniería de Costos - UNHEVAL

PARTE II GESTION DE COSTOS

4. CONCEPTOS GENERALES.

4.1 LOS COSTOS• Es uno de los términos más utilizados a nivel empresarial, en cualquier tipo de

organización.• Se asocia con las erogaciones económicas que se realizan para obtener beneficios

futuros.• Es uno de los elementos determinantes en la estrategia competitiva de una empresa.• Se busca racionalizar costos y no disminuir, porque el objetivo es evitar actividades que

no agreguen valor.• El fin último de la gestión de costos, se encuentra asociado al mejoramiento de

indicadores de productividad y eficiencia organizacional.

4.2 CLASIFICACIÓN

• Costos de producción o manufactura– La manufactura involucra la conversión de las materias primas en productos

terminados a través de los esfuerzos de los trabajadores de fábrica y del uso de equipos de producción.

– Materiales Directos o Materia Prima: Forman parte integral del producto o servicio. Fácilmente identificable.

– Mano de Obra Directa: Costos laborales que pueden ser asignados a la producción, sin dificultad alguna.

– Costos Indirectos de Fabricación: Son llamados también costos generales de manufactura, overhead o carga fabril. Incluyen todos los costos de producción excepto MD y MOD. Tales como materiales indirectos, mano de obra indirecta, servicios públicos, seguros, depreciación de instalaciones, reparación, mantenimiento.

RVR - 200721

Costo de Manufactura(llamados costos del producto o

inventariables)

Mano de obra directa(MOD)

Materiales directos (MD)

Costos indirectos de fabricación (CIF)Costos

primosCostos deConversión

Costo de Operación(llamados costos del periodo

o expirados)

Costos de venta y mercadeo Costos

Administrativos

Ingeniería de Costos - UNHEVAL

• Costos operativos– Las técnicas de costeo se han extendido a áreas diferentes de producción: Mercadeo y

ventas y administración.– Costos de mercadeo incluyen: Promociones, fletes, embarques, comisiones,

almacenamiento, entre otros.– Lo costos administrativos resultan de las actividades de dirección y control de la

empresa y de actividades de índole general. Incluyen los salarios respectivos, costos de oficinas, relaciones públicas, etc.

• Costos del periodoSon los costos asociados con el ingreso de un determinado periodo. Ej: Costos de ventas, gastos de administración y ventas.

• Costos activos Son costos asociados a ingresos futuros, tales como costos de inventarios, diferidos y gastos prepagados.

• Gastos de operaciónSon los gastos de administración más los gastos de ventas.

• Costo de hacer y venderSon los costos de producción más los gastos de operación.

• Costos directos e indirectosSu significado es la identificación con algún segmento (línea, actividad, proceso, división) de la organización.

• Costos controlables y no controlablesDependen de un punto de referencia. El nivel de la empresa determina el poder para utilizarlo.

• De acuerdo con el tiempo en que fueron calculados– Históricos: Se produjeron en determinado periodo.– Predeterminados: Se estiman con base en proyecciones.

• De acuerdo con su importancia en la toma de decisiones– Relevantes: Se modifican dependiendo de la decisión que se tome.– Irrelevantes: Permanecen constantes sin importar el curso de acción.

• De acuerdo con el tipo de sacrificio en que se ha incurrido– Desembolsables: Implicaron una salida de efectivo.– De oportunidad: Se originan al tomar una determinación provocando la renuncia a otro

tipo de alternativa.

RVR - 200722

Ingeniería de Costos - UNHEVAL

E L E M E N T O S Y D I V I S I O N D E L C O S T O

Ejemplo 1. Estados financieros. Con la siguiente información, preparar el estado de resultados y el anexo de costo de los productos vendidos en la compañía Mack Ltda, para el mes de enero.Gastos de administración 3.748.500 Depreciación (70% aplicable a producción) 2.295.000 Materiales indirectos y suministros 600.000 Comisiones en ventas 1.292.000 Inventario de materiales directos y suministros 1.1. 1.725.000 Mano de obra directa empleada 3.000.000 Inventario de materiales directos y suministros 1.31 1.615.000 Inventario de productos terminados 1.1 926.200 Inventario de productos terminados 1.31 772.000 Compras brutas de materiales y suministros 1.889.000 Fletes en compras de materiales y suministros 12.850 Inventario de trabajo en proceso 1.31 1.120.200 Salario de supervisión y mano de obra indirecta 1.200.000 Devoluciones y rebajas en compras de materiales directos y suministros 85.000 Descuentos en compras de materiales directos y suministros 92.000 Impuesto predial, planta y equipo de producción 510.000 Servicios públicos (85% aplicables a planta) 2.010.000 Inventario de trabajo en proceso 1.1 1.210.000 Ventas brutas 20.218.500 Fletes en ventas 312.000 Devoluciones en ventas 150.000

RVR - 200723

G A S T O S

E N T A L L E R

MANO DE OBRA DIRECTA

MATERIALES DIRECTOS

COSTO PRIMO(Directo o primero)

GASTOS DE FABRICACION

COSTOS DE FABRICACION(De producción o de manufactura)

COSTOS DE PRODUCCION(Bruto o comercial) COSTO

DE HACER Y VENDER(De venta o total)

PR

EC

IO D

E V

EN

TA

GASTOS ADMINISTRATIVOS Y FINANCIEROSGASTOS DE VENTA Y DE DISTRIBUCION

UTILIDAD O PERDIDA

GASTOS DE OPERACION

Ingeniería de Costos - UNHEVAL

SoluciónCOMPAÑÍA MACK LTDA. Ventas brutas 20.218.500 - Devoluciones en ventas -150.000 Ventas Netas 20.068.500 - Costo de los productos vendidos ( ANEXO 1 ) -10.103.850 Utilidad bruta 9.964.650 - Gastos operativos: Gastos de administración 3.748.500 Depreciación 30% (2.295.000) 688.500 Comisión en ventas 1.292.000 Servicio público 15%(2.010.000) 301.500 Fletes en ventas 312.000 -6.342.500 Utilidad Operativa 3.622.150

ANEXO 1Costos de los productos vendidos, mes de enero Material directo utilizado ( ANEXO 2 ) 1.234.850 Mano de obra directa 3.000.000 Costos indirectos de fabricación ( ANEXO 3 ) 5.625.000Costos del producto o de manufactura 9.859.850 + Inventario de trabajo en procesos 1.1 1.210.000 Costos de productos en proceso 11.069.850 - Inventario de trabajo en procesos 1.31 -1.120.200 Costos de productos terminados o manufacturados 9.949.650+ Inventario de productos terminados 1.1 926.200 Costos de productos disponibles para venta 10.875.850- Inventario de productos terminados 1.31 -772.000 Costos de productos Vendidos 10.103.850

ANEXO 2Material Directo Utilizado, mes de enero Inventario de Materiales 1.1 1.725.000 + Compras brutas de materiales y suministros 1.889.000 + Fletes en compras de mat. y suministros 12.850 - Devolución y rebajas compras MD y suministros -85.000 - Descuentos en compras MD y suministros -92.000 Compras netas 1.724.850 Material directo y suministros disponibles para uso 3.449.850 - Inventario de materiales directos y suministros 1.31 -1.615.000 Material directo y suministros usados 1.834.850 - Suministros usados -600.000 Material Directo utilizado 1.234.850

ANEXO 3Costos indirectos de fabricación , mes de enero Depreciación 70%(2.295.000) 1.606.500 Materiales indirectos y suministros 600.000 Salario de supervisión y mano de obra indirecta 1.200.000 Impuesto predial , planta y equipo de producción 510.000 Servicio publico 85%(2.010.000) 1.708.500 5.625.000

Ejemplo 2. Preparación de estados financieros; la información de Industrias Pacocha

RVR - 200724

Ingeniería de Costos - UNHEVAL

SA, al cierre de su año fiscal, ( 30 de julio de 2005), es como sigue.

DÉBITO CRÉDITOEfectivo 264.000,00Cuentas por cobrar 160.000,00

Provisión para cuentas de díficil cobro 9.000,00Inventario de materias primas, 30 de julio 2004 37.000,00Inventario de trabajo en proceso, 30 de julio 2004 36.000,00Inventario de artículos terminados, 30 de julio 2004 25.000,00Terrenos 75.000,00Edificios 65.000,00Vehiculos 20.000,00Depreciación acumulada, edificio 6.000,00Equipo de oficina 95.000,00Depreciación acumulada, equipo de oficina 4.000,00Cuentas por pagar 260.000,00Capital social en acciones 20 valor par 320.000,00Capital pagado en exceso sobre un valor par 100.000,00Utilidades retenidas 1 de julio 2004 181.000,00Dividendos 98.000,00Ventas 2.000.000,00Compras de materias primas 600.000,00Mano de obra directa 550.000,00Sueldo de supervisores de planta 40.000,00Sueldo de ingeniero de calidad 60.000,00Mantenimiento de maquinaria y equipo 165.000,00 Otros costos indirectos 60.000,00Servicios publicos de planta 40.000,00Publicidad 50.000,00Trasporte de ventas 100.000,00Sueldos y comisiones de vendedores 70.000,00Sueldo del gerente 80.000,00Sueldos de empleados 120.000,00Gastos varios de oficina 70.000,00

2.880.000,00 2.880.000,00Los inventarios al 30 de julio de 2005 son como sigue:Inventario de materias primas, 50.000,00Inventario de trabajo en proceso, 100.000,00Invetario de artículos terminados 40.000,00Todas las materias primas se consideran material directoPrepare los siguientes estados financieros, al 30 de julio de 2005

a. Costo de los artículos manufacturados

b. Estado de ingresos

c. Estado de utilidades retenidas

d. Balance general

Solución

RVR - 200725

Ingeniería de Costos - UNHEVAL

COSTO DE LOS ARTICULOS MANUFACTURADOSCostos incurridos en producción durante el periodo:

Materiales directos (Anexo 01) 587.000,00 Mano de obra directa 550.000,00

Costos indirectos de fabricación (Anexo 02) 365.000,00Costos totales incurridos en producción 1.502.000,00 + Inventario de trabajo en proceso al inicial 36.000,00Costo de los artículos en proceso durante el año 1.538.000,00 - Inventario de trabajo en proceso al final 100.000,00

Costo de los artículos manufacturados 1.438.000,00

ESTADO DE INGRESOS Ventas 2.000.000,00 - Devolución y descuento sobre la venta Ventas netas 2.000.000,00 Costo de los artículos vendidos o terminados Inventario inicial de artículos terminados 25.000,00

+ Costo de los artículos manufacturados 1.438.000,00 Artículos disponibles para su venta 1.463.000,00 - Inventario final de artículos terminados 40.000,00

Costo de los artículos vendidos 1.423.000,00 Utilidad bruta 577.000,00 - Gastos administrativos y de mercadeo

Gastos de mercadeo (Anexo 03) 220.000,00

Gastos administrativos (Anexo 04) 270.000,00 490.000,00 Utilidad neta operacional 87.000,00 Ingresos y gastos no operacionales Otros ingresos Otros gastos Utilidad neta antes de impuestos Impuesto sobre la rentaIngresos neto 87.000,00

ESTADO DE UTILIDADES Utilidad retenida al iniciar el periodo 181.000,00

+ Utilidad neta 87.000,00 Sub total 268.000,00- Dividendos 98.000,00

Utilidades retenidas al finalizar el periodo 170.000,00

BALANCE GENERAL

ACTIVOS Corrientes: Caja 264.000,00 Cuentas por cobrar 160.000,00 -Provisión p' cuentas incobrables 9.000,00

RVR - 200726

Ingeniería de Costos - UNHEVAL

Inventario de material directo 50.000,00 Inventario de trabajo en proceso 100.000,00 Inventario de artículos terminados 40.000,00 605.000,00 No corrientes

Otros activos (Anexo 05) 245.000,00

Total de activos 850.000,00

PASIVO Y PATRIMONIO DE LOS ACCIONISTAS

Total de pasivos corrientes (Anexo 06) 260.000,00 Capital social 320.000,00 Capital pagado en exceso(prima, colocación, acciones) 100.000,00

Utilidades retenidas al finalizar el periodo 170.000,00

Total de pasivos y patrimonio de los accionistas 850.000,00

ANEXO 01: MATERIAL DIRECTOInventario Material Directo Inicial 37.000,00 + Compras brutas 600.000,00 + Fletes en compras 0,00 - Devoluciones y Rebajas en compras 0,00 - Descuentos en compras 0,00 Compras Netas 600.000,00Material directo 637.000,00 - inventarios Material directo Final 50.000,00

Total materiales directos usados 587.000,00

ANEXO 02: COSTOS INDIRECTOS DE FABRICACIÓNSueldo de supervisores de planta 40.000,00Sueldo de ingeniero de calidad 60.000,00Servicios públicos de planta 40.000,00Mantenimiento de edificiosAccesorios de fabricación usadosMantenimiento de Maquinaria 165.000,00SegurosDepreciación de edificiosDepreciación de maquinariaHerramientas usadasDirección y planeamiento de producciónOtros gastos indirectos 60.000,00

Total Costos Indirectos usados 365.000,00

ANEXO 03: GASTOS DE MERCADEO Y VENTASSueldos y comisiones de vendedores 70.000,00Gastos de viaje 100.000,00Publicidad 50.000,00Otros gastos de ventasDescuentos sobre ventas

Total gastos de mercadeo y ventas 220.000,00

RVR - 200727

Ingeniería de Costos - UNHEVAL

ANEXO 04: GASTOS ADMINISTRATIVOS Sueldos de empleados 80.000,00Sueldo del gerente 120.000,00Útiles de escritorioPortes y comunicacionesTeléfonoDepreciación de edificioDepreciación de maquinariaDepreciación equipo de oficinaIndemnización de empleadasIntereses pagadosMalos deudoresOtros gastosGastos varios 70.000,00

Total gastos administraativos 270.000,00

ANEXO 05: OTROS ACTIVOS

Cargos diferidos o gastos pagados por adelantadoTerrenos 75.000,00Edificios 65.000,00-Reserva para depreciación de Edificios -6.000,00Vehiculos 20.000,00Maquinaria y equipo-Reserva para maquinaria y equipoEquipo de oficina 95.000,00-Reserva para equipo de oficina -4.000,00

Utilaje y herramientas

total activos 245.000,00

ANEXO 06: TOTAL PASIVO Documentos por pagarCuentas por pagar 260.000,00HipotecaReserva para indemnizacionesImpuestos por pagarDividendos por distribuirIntereses por pagarSueldos no cobradosAdelanto recibidos por productos no entregadosIntereses por pagarSueldos no cobrados

Adelanto recibidos por productos no entregadosGastos varios por pagar

Total pasivo 260.000,00

RVR - 200728

Ingeniería de Costos - UNHEVAL

4.3 PROBLEMAS RESUELTOS

1. Estado de ingresos. Los registros de Folk, Incorporada, proporcionan la siguiente información para el mes de noviembre del 2001 en soles.Balance de inventario Noviembre 1 Noviembre 30Materias primas 12 000 13 500Trabajo en proceso 15 100 17 600Mercancías terminadas 19 500 21 200Datos sobre las operaciones:Costo de mano de obra directa 50 000Costos indirectos 125% del costo de mano de obra directa Costos de mercancías vendidas 150 000Ventas 250 000Gastos de venta 23 000Gastos generales y administrativos 25 000Compras 43 200Preparar (a) un estado de ingresos (b) un cuadro por separado que muestre el costo de mercancías vendidas

Solución.A) Folk, Incorporada

Estado de ingresos para el mes de noviembre del 2001Ventas 250 000 Costo de mercancías vendidas (anexo 1) (150 000) Utilidad bruta en ventas 100 000Gastos de operación Gastos de mercadeo y ventas 23 000 Gastos generales de administración 25 000 (48 000)Utilidad neta de las operaciones 52 000

Anexo 1Cuadro de costos de mercancías vendidas para el mes de noviembre del 2001

Costos de mercancías vendidas Materiales directos usados (anexo 2) 41 700 Mano de obra directa utilizada 50 000 Costos indirectos de fabricación (anexo 3) 62 500 Costos del producto o manufactura 154 200

+Trabajos en proceso, nov 1 15 100Costo de producción en proceso 169 300Trabajos en procesos 30 17 600Costo de mercancías manufacturadas 151 700+Inventario de mercancías terminadas, nov 1 19 500Costo de productos disponibles p/ventas 171 200Inventarios de mercancías terminadas, nov 30 21 200Costo de mercancías vendidas 150 000

Anexo 2Cuadro de materiales directos utilizados para el mes de noviembre del 2001

Materiales directos utilizados Inventario de materiales directos, nov 1 12 000

+Compras 43 200Mercancías disponibles 55 200-Inventario de materias primas, nov 30 13 500Costos de materia prima o Material directo utilizado 41 700

RVR - 200729

Ingeniería de Costos - UNHEVAL

Anexo 3Cuadro de costos indirectos de fabricación para el mes de noviembre del 2001

Costos indirectos de fabricación 125% del costo de mano de obra directa 1.25*50 000 = 62 500

2. Utilidad Bruta. La compañía M.G. Milligan fabrica instalaciones para canchas de baloncesto que se venden al detalle a S/. 420 por unidad. Para este año, la utilidad bruta fue del 30% del costo de las 3 000 unidades vendidas. Los materiales representan el 50% y el costo de mano de obra el 30% del costo corriente de mercancías vendidas.Se espera que para el próximo año los costos de materiales y de mano de obra aumenten en un 20% por unidad y que los costos indirectos de fabricación se incrementen en un 15% por unidad. Se ha establecido un nuevo precio de venta de 500 para compensar las alzas en los costos.Calcular el número de unidades que deben venderse el año entrante para obtener la misma utilidad bruta de este año.

SoluciónAño actual: costo y utilidad

Cantidad por unidad VentasVentas 3000 420 1260000Costos de productos vendidos(420/1,30) 3000 323,0 969000,0Utilidad bruta 291000,0

Costo del producto vendido % participacion C.uMateriales 0,5 161,5mano de obra 0,3 96,9Costos indirectos de fabricacion 0,2 64,6 323

Año entrante:Costo y utilidad

Ventas 500

Costos de producto vendido % de incremento 384,37materiales (0.2) 0,2 193,8mano de obra(0.2) 0,2 116,28Costos indirectos(0.15) 0,15 74,29

Utilidad bruta 2517 115,63 291000,0

3. Cálculos de ventas. La siguiente información está relacionada con las operaciones de la compañía Overbrook Road para el año de 19x7

Trabajos en proceso mercancías terminadasInventario inicial 22 000 13 000Inventario final 28 000 17 000El costo de las mercancías manufacturadas fue de 284 000; la utilidad bruta del año fue de 35 000. Calcular las ventas de 19x7

SoluciónVentas 280 000+35 000= 315 000 -Costo de mercancías vendidas (anexo 1) 280 000Utilidad bruta 35 000

Anexo 1Costo de mercancías vendidasMateriales directos utilizados

RVR - 200730

Ingeniería de Costos - UNHEVAL

Mano de obra directaCostos indirectos de fabricaciónCostos de la mercancía+Inventario inicial de mercancías en procesoCosto de mercancías en proceso-inventario final de mercancías en procesoCostos de mercancías manufacturadas 284 000+inventario inicial de mercancías terminadas 13 000Costo de mercancías disponibles para ventas 297 000-Inventario final de mercancías terminadas (17 000)Total costo de mercancías vendidas 280 000

4. Fabricación y ventas. La compañía manufacturera Purdy tenía la siguiente información sobre operaciones para el año de 19x6: materiales comprados 136 000; mano de obra directa, 120 000 y costos indirectos, 135 000. Los inventarios arrojaban la siguiente información: materias primas, enero 1; 28 000, diciembre 31, 24 000; trabajos en proceso, enero 1, 60 000, diciembre 31; 65 000; mercancías terminadas, enero 1; 115 000, diciembre 31; 90 000.Para el año 19x6. Calcular (a) el costo de mercancías manufacturadas y

(b) el costo de mercancías vendidas

Solucióna) Costo de mercancías manufacturadas

Costo de mercancías vendidasMateriales directos utilizados (anexo 1) 140 000Mano de obra directa empleada 120 000Costos indirectos de fabricación 135 000Costos de fabricación 395 000+inventario trabajos en proceso enero 1, 19x6 60 000Costo de mercancías en proceso 455 000-inventario de trabajos en proceso diciembre 31, (65 000)Costo de mercancías manufacturadas, 390 000Anexo 1Materiales directos utilizadosInventario materia prima. Enero 1 28 000+compras 136 000Materia prima (material directo disponible) 164 000-Inventario materia prima diciembre 31, (24 000)M. Primas utilizadas (total material directo utilizado) 140 000

b) Costo de mercaderías vendidasCosto de mercancías manufacturadas, 390 000

+ Inventario mercancías terminadas enero 1, 115 000 Costos mercancías disponibles para ventas 505 000

- Inventario de productos terminados diciembre 31, (90 000)Total Costo de mercancías vendidas 415 000

5. Datos desconocidos. Calcular las cifras desconocidas:

Caso 1 Caso 2

Ventas. ? 173 000

Materiales directos usados ? 50 000

Mano de obra directa empleada 9 000 5 000

Costos primos ? ?

Costos de conversión ? 92 000

Costo indirecto de fabricación 40 000 ?

RVR - 200731

Ingeniería de Costos - UNHEVAL

Costos de los productos fabricados 46 000 ?

Inventario de trabajo en proceso inicial 7 000 2 000

Inventario de trabajo en proceso final 26 000 41 000

Inventario de productos terminados inicial 10 000 18 000

Inventario de productos terminados final ? ?

Costo de los productos vendidos 52 000 90 000

Utilidad bruta ? ?

Gastos operativos 44 000 26 000

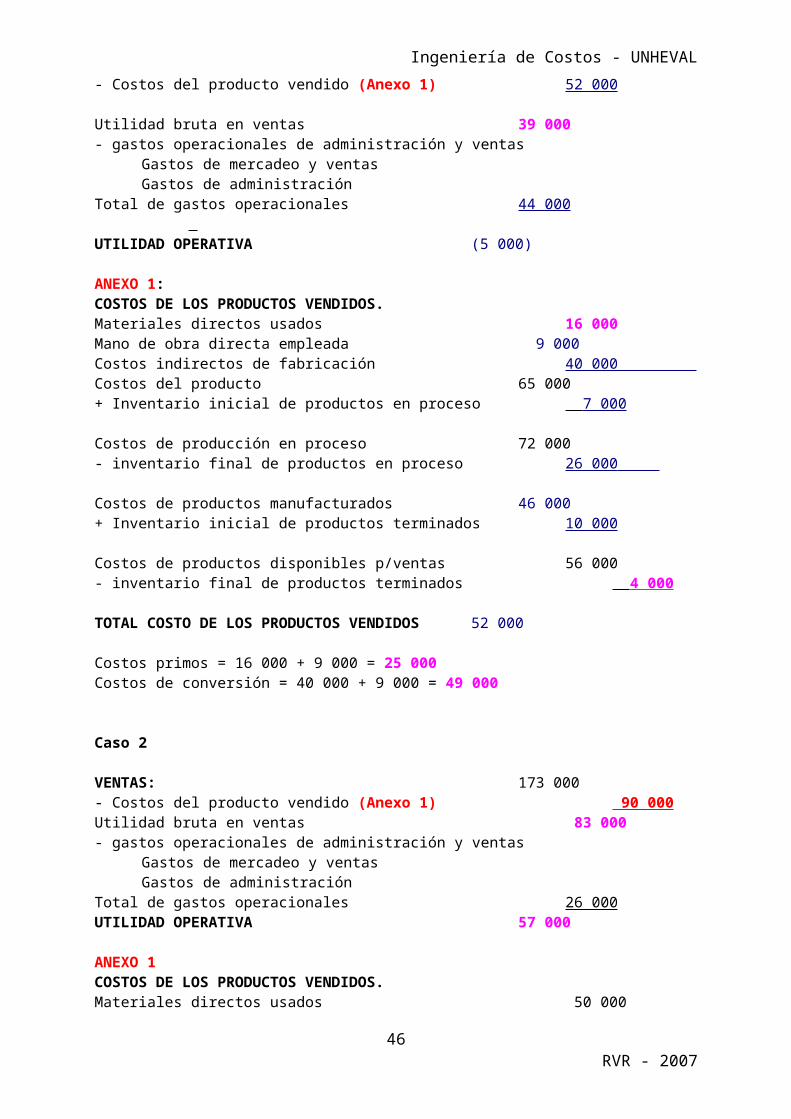

Utilidad operativa (5 000) ?

SoluciónVENTAS: 91 000 - Costos del producto vendido (Anexo 1) 52 000Utilidad bruta en ventas 39 000- gastos operacionales de administración y ventas

Gastos de mercadeo y ventas Gastos de administración

Total de gastos operacionales 44 000 UTILIDAD OPERATIVA (5 000)

ANEXO 1:COSTOS DE LOS PRODUCTOS VENDIDOS.Materiales directos usados 16 000Mano de obra directa empleada 9 000 Costos indirectos de fabricación 40 000 Costos del producto 65 000+ Inventario inicial de productos en proceso 7 000 Costos de producción en proceso 72 000- inventario final de productos en proceso 26 000 Costos de productos manufacturados 46 000+ Inventario inicial de productos terminados 10 000Costos de productos disponibles p/ventas 56 000- inventario final de productos terminados 4 000 TOTAL COSTO DE LOS PRODUCTOS VENDIDOS 52 000

Costos primos = 16 000 + 9 000 = 25 000Costos de conversión = 40 000 + 9 000 = 49 000

Caso 2

VENTAS: 173 000- Costos del producto vendido (Anexo 1) 90 000Utilidad bruta en ventas 83 000- gastos operacionales de administración y ventas

Gastos de mercadeo y ventas Gastos de administración

Total de gastos operacionales 26 000UTILIDAD OPERATIVA 57 000

ANEXO 1COSTOS DE LOS PRODUCTOS VENDIDOS.Materiales directos usados 50 000Mano de obra directa empleada 5 000Costos indirectos de fabricación 87 000

RVR - 200732

Ingeniería de Costos - UNHEVAL

Costos del producto 142 000+ Inventario inicial de productos en proceso 2 000Costos de producción en proceso 144 000- inventario final de productos en proceso 41 000Costos de productos manufacturados 103 000+ Inventario inicial de productos terminados 18 000Costos de productos disponibles p/ventas 121 000- inventario final de productos terminados 31 000TOTAL COSTO DE LOS PRODUCTOS VENDIDOS 91 000

Costos primos = 50 000 + 5 000 = 55 000Costos indirectos de fabricación = 92 000 - 5 000 = 87 000

6. Cantidades faltantes en el estado del costo de los productos vendidos. Completar las cantidades que faltan:

Caso 1 Caso 2

Inventario de productos en proceso 1/1 1 620 000 1 944 000

Inventario de productos terminados 31/3 2 052 000 ?Mano de obra directa 2 376 000 4 320 000

Inventario de productos terminados 1/1 2 268 000 2 268 000

Materiales directos usados 2 700 000 3 780 000

Costo de los productos vendidos 8 100 000 11 800 000

Costo indirecto de fabricación ? 3 672 000

Inventario de productos en proceso 31/3 1 728 000 2 052 000

Solución:ANEXO 1:COSTOS DE LOS PRODUCTOS VENDIDOS.Materiales directos usadosMano de obra directa empleadaCostos indirectos de fabricaciónCostos del producto+ Inventario inicial de productos en procesoCostos de producción en proceso - inventario final de productos en procesoCostos de productos manufacturados+ Inventario inicial de productos terminadosCostos de productos disponibles p/ventas - inventario final de productos terminados TOTAL COSTO DE LOS PRODUCTOS VENDIDOS

Caso 1

2 700 000 2 376 000 2 916 000 7 992 000 1 620 000 9 612 000 1 728 000 7 884 000 2 268 000 10 152 000 2 052 000 8 100 000

Caso 2

3 780 000 4 320 000 3 672 000 11 772 000 1 944 000 13 716 000 2 052 000 11 664 000 2 268 000 13 932 000 2 132 000 11 800 000

7. Cantidad de faltante en un estado de resultados. Completar las cantidades que faltan Encuentra las incógnitas representadas por líneas:

Mano de obra directa 1 450 000

Compra de materiales directos ?

Utilidad neta 45 000

Ventas 14 500 000

Inventario de materiales directos 1/1 145 000

Utilidad Bruta ?

Costo indirecto de fabricación ?

Materiales directos usados 4 205 000

Costo de los productos fabricados ?

RVR - 200733

Ingeniería de Costos - UNHEVAL

Gasto de Ventas y de Fabricación 3 625 000

Inventario de productos terminados 30/6 100 000

Inventario de trabajos en proceso 1/1 200 000

Inventario de materiales directos 30/6 1 450 000

Inventario de productos terminados 1/1 100 000

Inventario de trabajos en proceso 30/6 200 000

Solución 7:VENTAS: 14 500 000- Costos del producto vendido (Anexo 1) 10 730 000Utilidad bruta en ventas 3 770 000 - Gastos operacionales de administración y ventas

Gastos de mercadeo y ventas Gastos de administración

Total de gastos operacionales 3 625 000 UTILIDAD OPERATIVA 145 000

ANEXO 1:COSTOS DE LOS PRODUCTOS VENDIDOS.Materiales directos usados (anexo 2) 4 205 000Mano de obra directa empleada 1 450 000Costos indirectos de fabricación 5 475 000 Costos del producto 11 130 000+ Inventario inicial de productos en proceso 200 000Costos de producción en proceso 10 930 000- inventario final de productos en proceso 200 000Costos de productos manufacturados 10 730 000+ Inventario inicial de productos terminados 100 000Costos de productos disponibles p/ventas 10 830 000- inventario final de productos terminados 100 000TOTAL COSTO DE LOS PRODUCTOS VENDIDOS 10 730 000

ANEXO 2:MATERIALES DIRECTOS USADOSInventario inicial de materiales directos 145 000+ compras brutas de material directo 5 100 000+ Fletes en compras- devolución, rebajas en compras Compras netas 5 100 000Materiales directos disponibles en uso 5 655 000- inventario final de materiales directos 1 450 000MATERIALES DIRECTOS USADOS 4 205 000

8.- Datos desconocidos. En la compañía Mateo, el costo de los productos vendidos para El inventario final de trabajo en el proceso era el 80% del inventario inicial de trabajo en proceso.

Los costos indirectos de fabricación fueron el 45% de la mano de obra directa.Otra información pertinente a la Compañía Mateo para el mes de julio es la siguiente:

Inventarios Iniciales : julio 01 de 01

Materiales directos 35 000 000

Trabajos en proceso 80 000 000

RVR - 200734

Ingeniería de Costos - UNHEVAL

Productos terminados 160 000 000

Compra de materiales directos en Julio 170 000 000

Inventarios Finales : julio 31 de 01

Materiales directos 42 000 000

Trabajos en proceso ?

Productos terminados 155 000 000

Se requiere:

a) Preparar el informe del costo de los productos manufacturados en julio

b) Calcular los costos primos incurridos en julio.

c) Calcular los costos de conversión cargados al trabajo en proceso durante julio.

Solución 4:ANEXO 1:COSTOS DE LOS PRODUCTOS VENDIDOS.Materiales directos usados 163 000 000Mano de obra directa empleada 230 000 000Costos indirectos de fabricación (anexo 3) 103 500 000Costos del producto 496 500 000+ Inventario inicial de productos en proceso 80 000 000Costos de producción en proceso 576 500 000- inventario final de productos en proceso 64 000 000 Costos de productos manufacturados 512 500 000+ Inventario inicial de productos terminados 160 000 000Costos de productos disponibles p/ventas 672 500 000- inventario final de productos terminados 155 000 000TOTAL COSTO DE LOS PRODUCTOS VENDIDOS 517 500 000

ANEXO 2:MATERIALES DIRECTOS USADOSInventario inicial de materiales directos 35 000 000+ compras brutas de material directo 170 000 000Compras netas 170 000 000Materiales directos disponibles en uso 205 000 000- inventario final de materiales directos 42 000 000MATERIALES DIRECTOS USADOS 163 000 000

Costos primos = 230 000 000 + 163 000 000 = 393 000 000Costos de conversión = 103 500 000 + 230 000 000 = 333 500 000

RVR - 200735

Ingeniería de Costos - UNHEVAL

4.4 PROBLEMAS PROPUESTOS

1.- Datos desconocidos. Calcular las cifras desconocidas:Caso 1 Caso 2

Ventas. ? 173 000Materiales directos usados ? 50 000Mano de obra directa empleada 9 000 5 000Costos primos ? ?Costos de conversión ? 92 000Costo indirecto de fabricación 40 000 ?Costos de los productos fabricados 46 000 ?Inventario de trabajo en proceso inicial 7 000 2 000Inventario de trabajo en proceso final 26 000 41 000Inventario de productos terminados inicial 10 000 18 000Inventario de productos terminados final ? ?Costo de los productos vendidos 52 000 90 000Utilidad bruta ? ?Gastos operativos 44 000 26 000Utilidad operativa -5 000 ?

2.- Cantidades faltantes en el estado del costo de los productos vendidos. Completar las cantidades que faltan:

Caso 1 Caso 2 Inventario de productos en proceso 1/1 1 620 000 1 944000 Inventario de productos terminados 31/3 2 052 000 ?Mano de obra directa 2 376 000 4 320000 Inventario de productos terminados 1/1 2 268 000 2 268000 Materiales directos usados 2 700 000 3 780000 Costo de los productos vendidos 8 100 000 11 800000Costo indirecto de fabricación ? 3 672 000 Inventario de productos en proceso 31/3 1 728 000 2 052000

3. Cantidad de faltante en un estado de resultados. Completar las cantidades que faltan, encuentra las incógnitas representadas por líneas:Mano de obra directa 1 450 000 Compra de materiales directos ?Utilidad neta 45 000 Ventas 14 500 000 Inventario de materiales directos 1/1 145 000 Utilidad Bruta ?Costo indirecto de fabricación ?Materiales directos usados 4 205 000 Costo de los productos fabricados ?Gasto de Ventas y de Fabricación 3 625 000 Inventario de productos terminados 30/6 100 000 Inventario de trabajos en proceso 1/1 200 000 Inventario de materiales directos 30/6 1 450 000 Inventario de productos terminados 1/1 100 000 Inventario de trabajos en proceso 30/6 200 000

4.- Datos desconocidos. En la compañía Mateo, el costo de los productos vendidos para el mes terminado en Julio 31 del año 01 fue de 517 500 000. El inventario final de trabajo en el proceso era el 80% del inventario inicial de trabajo en proceso.Los costos indirectos de fabricación fueron el 45% de la mano de obra directa.Otra información pertinente a la Compañía Mateo para el mes de julio es la siguiente:

RVR - 200736

Ingeniería de Costos - UNHEVAL

Inventarios Iniciales : julio 01 de 01Materiales directos 35 000 000 Trabajos en proceso 80 000 000 Productos terminados 160 000 000 Compra de materiales directos en Julio 170 000 000 Inventarios Finales : julio 31 de 01Materiales directos 42 000 000Trabajos en proceso ?Productos terminados 155 000 000

Se requiere:a) Preparar el informe del costo de los productos manufacturados en juliob) Calcular los costos primos incurridos en julio.c) Calcular los costos de conversión cargados al trabajo en proceso durante julio.

5.- Preparación del costo de los productos vendidos. Con base en le balance de comprobación ajustado de la compañía Eduardo Acevedo e Hijos, se ha calculado los siguientes saldos, al 31 de diciembre del año 02.Depreciación de equipos 5 175 000 Mano de obra directa 28 125 000 Seguros de fabrica 1 400 000 Materias primas, enero 01 de 02 16 875 000 Suministros de fabrica 1 350 000 Impuestos sobre la propiedad (fábrica) 810 000 Mano de obra indirecta 9 000 000 Productos terminados, enero 01 de 02 11 250 000 Compra de materia primas 41 625 000 Trabajos en proceso, enero 01 de 02 4 770 000 Devoluciones de compras 675 000 Calefacción, alumbrado y energía de fábrica 7 875 000 Mantenimiento de fábrica y maquinaria 1 800 000 Depreciación edificio fabrica 2 025 000 Además. Se usaron materia primas que costaron 42,075,000, el costo de los productos fabricados en 02 fue de 99,000,000 y el costo de los productos vendidos ascendió a 96 750 000.

Se requiere preparara) Un estado del costo de las mercancías fabricadas durante el 02 y b) Un estado del costo de las mercaderías vendidas en el año 02.

6.- Conceptos básicos: La siguiente información, correspondiente al mes de enero del año en curso, esta disponible para tres situaciones diferentes:

Compañía AInventario de productos terminados, enero 01 500 000Costo productos terminados 3 800 000Ventas 4 000 000Utilidad bruta sobre ventas 20%Inventario de productos terminados, enero 31 ?

Compañía BFletes en compras 20 000Devoluciones y rebajas en compras 80 000Gastos de mercadeo 200 000Inventario de productos terminados, enero 31 190 000Costo de los productos vencidos 1 300 000Costo de los productos disponibles para venta ?

RVR - 200737

Ingeniería de Costos - UNHEVAL

Compañía CUtilidad bruta 95 000Costo de los productos terminados 340 000Inventario de productos terminados, enero 1 45 000Inventario de productos terminados, enero 31 32 000Inventario de trabajo en proceso, enero 1 23 000Inventario de trabajo en proceso, enero 31 28 000Ventas ?

Se requiere:Para cada Compañía, determinar las cantidades que faltan.

7. Elaboración del informe del costo de las mercancías fabricadas. Industrias Bark Ltda. Fabrica y vende un juguete eléctrico. Se obtuvo la siguiente información de los libros y Registros de la Compañía al 31/03/01:Ventas a 2,350 cada unidad 41 771 250 Fletes en compra - materia prima 105 000 Materiales indirectos usados 1 200 000 Mano de obra directa empleada 10 080 000 Devoluciones en ventas 315 000 Calefacción, alumbrado y energía -fábrica- 1 470 000 Mano de obra indirecta incurrida 2 982 000 Costo de las Mercaderías vencidas 25 908 750 Devoluciones en compras 99 400 Compras de materias primas 12 017 600 Otros costos indirectos de fabrica 511 000 Depreciación de plantas y equipos 1 368 000

Ene-01 Mar-31Inventario de Materias Primas 1 152 000 1 332 000 Inventario de Mercaderías en proceso 912 500 1 350 500 Inventario de Mercaderías terminadas 1 800 000 ?

Se requiere:a) Preparar un estado del costo de producción (costo de las mercaderías fabricadas ) para el primer trimestre del año 01.b) Calcular la utilidad bruta en ventas.

8.- Elaboración de varios estados financieros. Los siguientes datos se tomaron de los Libros y registros de manufacturas Denver S.A. al 31 de diciembre del año pasado. Publicidad 212 500 Dividendos 350 000 Suministros de fabrica usados 13 500 000 Cuentas por cobrar 6 750 000 Ventas 54 000 000 Compra de materias primas 27 000 000 Inventario de productos terminados, oct. 1 1 800 000 Capital social 47 700 000 Descuentos en ventas 225 000 Depreciación acumulada propiedades, planta y equipo 2 250 000 Sueldos de ventas 4 050 000 Inventario de productos terminados, oct. 31 900 000 Gastos de Oficina 450 000 Efectivo 4 500 000 Sueldos de Administración 3 600 000 Gastos de embarques 540 000

RVR - 200738

Ingeniería de Costos - UNHEVAL

Inventario de materias primas, oct. 1 1 350 000 Devoluciones en ventas 765 000 Fletes de llegada 680 000 Propiedades, planta y equipos 45 000 000 Utilidades retenidas, oct. 1. 7 110 000 Inventario de productos en proceso, Dic. 31 450 000 Utilidades retenidas, Dic. 31. ? Inventario de materias primas, Dic. 31 2 700 000 Inventario de productos en proceso, Oct. 1 900 000 Mano de obra directa empleada 1 350 000 Reparación de la maquinaria 270 000 Devoluciones en compras 550 000 Alumbrado, calefacción y energía fábrica 1 800 000 Mano de obra indirecta 1 350 000 Depreciación de la planta y equipo 2 250 000

Se requiere:a) Elaborar el informe del costo de los productos fabricados en el último trimestre del año Pasado.b) Elaborar el estado de resultados para el cuarto trimestre de año. Mostrar claramente la determinación del costo de los productos vendidos.c) Elaborar el estado de utilidades retenidas para el año terminado el 31 de diciembre.d) Elaborar el balance general al 31 de diciembre.

9.- Laboratorios Aspersol S.A. es un pequeño fabricante de aerosol altamente inflamable, utilizado para la limpieza. El 28 de 02 del 2002, la compañía fue víctima de un incendio, el cual destruyó completamente el centro de procesamiento y el inventario de trabajo en proceso. Determinar el valor de dicho inventario, como base para la negociación con la compañía de seguros.Un inventario físico tomado después del incendio mostró materias primas valoradas en s/30000 y productos terminados por s/60 000. Los inventarios a enero 1 de 02, consistían en:Materias primas s/15 000Trabajo en proceso 50 000Productos terminados 70 000Los costos registrados durante los primeros dos meses de 02 fueron:Compras de materias primas s/55 000MOD empleada 40 000La experiencia previa muestra que los costos indirectos de fabricación son aproximadamente el 50% de los costos de MOD. Se supone que este porcentaje puede aplicarse a los primeros dos meses del 02.Las ventas para los dos primeros dos meses del año totalizaron s/150 000. La utilidad bruta s/ventas de la compañía es del 30% de las ventas.Se requiere:a) Determinar el costo de los artículos vendidos.b) Prepara un estado que muestra el costo de los artículos fabricados durante los dos

primeros meses del 02.

10.- Estado de resultados a partir de datos incompletos. Sally, la contadora de empresas Foremos, accidentalmente arrojó los registros contables a la basura al darse cuenta de su error buscó en la basura, pero solo encontró fragmentos de su informe. Con estos trozos a podido determinar lo siguiente hechos para el año 02:1) Las ventas totalizaron s/100 000 000 durante el 02.2) Los inventarios a comienzos del año fueron:

Productos en proceso s/12 000 000Productos terminados 6 000 000

RVR - 200739

Ingeniería de Costos - UNHEVAL

3) La compañía no lleva inventario de materiales. Los materiales son comprados en la medida en que lo demanda la producción.

4) La MOD es igual al 25% de los costos de conversión.5) El inventario de productos en proceso disminuyó en s/2 000 000 durante el 02.6) La utilidad bruta durante 02 fue igual al 55% de las ventas.7) La carga fabril totalizó s/24 000 000 en 02.8) La MOD es igual al 40% de los costos primos. 9) Los gastos administrativos fueron el doble del ingreso neto, pero solo el 25% de los

gastos de venta.

Se requiere:Que Sally tenga listo un estado de resultados y un informe de costo de los productos vendidos para la junta de directores en una hora. ¿Puede Ud. ayudarle?

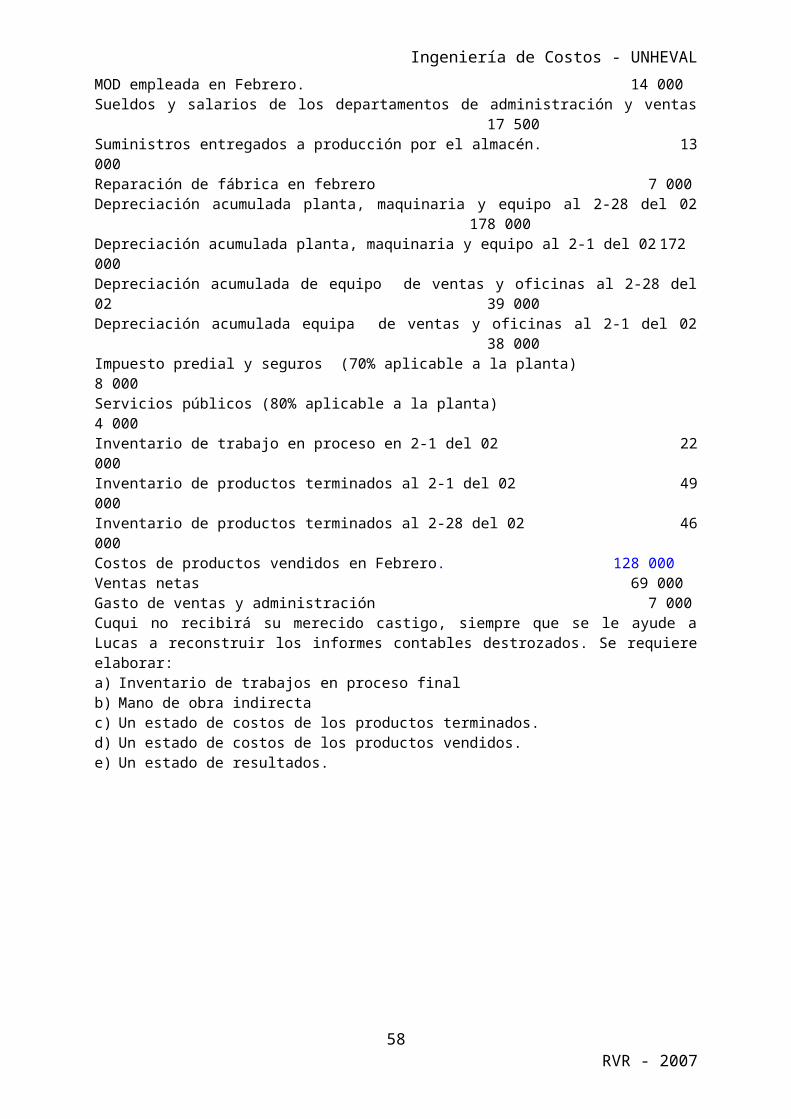

12. Lucas Ballesteros, contralor gral. De la firma Luball Ltda. Al dirigirse a su casa revisaba los informes presentados por su asesor y en sus rostros se notaba una gran preocupación por los bajos resultados de su empresa. Concentrado en la lectura fue sorprendido por su perro Cuqui, que al saludarlo emocionado le arrebató los informes contables, los cuales fueron destrozados casi por completo por los afilados dientes del animal. Lo único que se salvo fue una hoja en la que aparecían los siguientes datos:Inventario de suministros y materiales directos al 2-1 del año 02 s/29 000.Compras de suministros y materiales directos en febrero 65 000Inventario de suministros y material directo al 2-28 del año 02 26 000Sueldos y salarios acumulados por pagar al 2-1 del año 02 7 000 Sueldos y salarios acumulados por pagar al 2-28 del año 02 6 000 Sueldos y salarios pagados durante el mes de febrero 74 000 MOD empleada en Febrero. 14 000Sueldos y salarios de los departamentos de administración y ventas 17 500 Suministros entregados a producción por el almacén. 13 000Reparación de fábrica en febrero 7 000Depreciación acumulada planta, maquinaria y equipo al 2-28 del 02 178 000Depreciación acumulada planta, maquinaria y equipo al 2-1 del 02 172 000Depreciación acumulada de equipo de ventas y oficinas al 2-28 del 02 39 000Depreciación acumulada equipa de ventas y oficinas al 2-1 del 02 38 000Impuesto predial y seguros (70% aplicable a la planta) 8 000Servicios públicos (80% aplicable a la planta) 4 000Inventario de trabajo en proceso en 2-1 del 02 22 000Inventario de productos terminados al 2-1 del 02 49 000Inventario de productos terminados al 2-28 del 02 46 000Costos de productos vendidos en Febrero. 128 000Ventas netas 69 000Gasto de ventas y administración 7 000Cuqui no recibirá su merecido castigo, siempre que se le ayude a Lucas a reconstruir los informes contables destrozados. Se requiere elaborar:a) Inventario de trabajos en proceso finalb) Mano de obra indirectac) Un estado de costos de los productos terminados.d) Un estado de costos de los productos vendidos.e) Un estado de resultados.

RVR - 200740

Ingeniería de Costos - UNHEVAL

5. COMPORTAMIENTO Y ESTIMACION DEL COSTO: MODELOS

En los negocios los costos se clasifican según su comportamiento, el comportamiento se define como la forma en que un costo reacciona a los cambios que tiene lugar en el nivel de actividad.

5.1 MODELOS DE COMPORTAMIENTO DEL COSTOEn casi todas las empresas se encuentran tres modelos del comportamiento del costo y ellos son Variables, Fijos y Mixtos o semivariables. La proporción relativa de cada tipo de costo presente se conoce como la estructura del costo de la firma.

Ejemplo. Una empresa puede tener muchos costos fijos, pero solo unos pocos costos variables y mixtos o viceversa.

La estructura de costos de una empresa es muy significativa en el proceso de toma de decisiones y puede afectarse por la cantidad relativa de de costos fijos o variables que se presenten

5.2 COSTOS VARIABLESSon aquellos que en su monto total varía en proporción directa a los cambios en el nivel de actividad, si el nivel de actividad se duplica en soles, entonces la cantidad total en soles de los costos variables se duplican. Los costos variables permanecen constantes si se expresa en una base por unidad.