informe segundo trimestre 2017 - ibm...ineficiencia de la burocracia gubernamental 7,5%...

TRANSCRIPT

– 1 –

INFORME SEGUNDO TRIMESTRE 2017 | JULIO 2017

LA COMPETITIVIDAD DEL SECTOR EN EL CENTRO DE LA ESCENA

Que Argentina necesita volver a crecer sostenidamente en su economía no requiere

demasiadas explicaciones si se tiene en cuenta el deterioro social en el que transita hoy y

cuya representación más dramática y elocuente son sus cifras de pobreza.

Para que esto ocurra el único camino posible parece ser una tasa robusta de inversión en

los próximos años que permita aumentar el Producto Bruto y el empleo. Pero para ello

deben existir señales de largo plazo que mejoren la capacidad de generar ganancias

empresarias y disminuir el riesgo. Aunque parece ser que los caminos alternativos para

alcanzar estos propósitos pueden ser varios, por la discusión de la dirigencia argentina, lo

que no parece dejar dudas es de que las metas finales son las mismas.

La vitivinicultura ha sido un ejemplo de cómo un sector con incentivos adecuados logró en

pocos años una transformación estructural de fondo que lo colocó como ejemplo de éxito.

Sin embargo, en los últimos años también mostró que cuando crece la incertidumbre y

disminuyen los incentivos de generación de ganancias el resultado es una merma

considerable del ritmo de inversión, disminución del empleo y muchas empresas con

problemas de subsistencia.

Lo que resulta claro es que la competitividad del sector no se perdió porque falló la

gestión de los negocios individuales sino que fueron condiciones de contexto económico y

político las que quitaron la vitalidad que tenía. Por ello, conviene plantearse cuáles son los

cambios de contexto deseables y posibles para que la vitivinicultura retorne a estándares

internacionales que la hicieron competitiva.

La Competitividad del Sector Vitivinícola está hoy en el centro de la escena y su dirigencia

negocia con autoridades nacionales y provinciales modos alternativos de recuperar

espacio perdido. Además, mientras el sector nacional transita ese camino sus

competidores internacionales avanzan vigorosamente y toman espacios de mercado en

un ambiente de alta rivalidad competitiva.

Este informe aborda la brecha que existe entre las empresas que operan en el sector

vitinícola argentino y aquellas que lo hacen en países competidores. El abordaje se

realiza mirando los resultados de las empresas como reflejo de la competitividad de los

lugares donde desempeñan sus actividades.

El concepto es que los indicadores de rentabilidad, productividad de los activos,

productividad del trabajo, inversión y costos son reflejo de diferentes ambientes de

negocios y es allí donde deben buscarse las soluciones de largo plazo.

– 2 –

Sólo algunos datos permiten mostrar la caída de competitividad:

La rentabilidad de las bodegas más grandes en Argentina, que se suponen las

más competitivas, en los últimos cinco años ha sido alrededor de un 70% de sus

pares en el exterior.

El Valor de las empresas vitivinícolas que producen vinos locales cayó más de

un 25% mientras que las de buena performance internacional aumentaron

significativamente, algunas hasta duplicarse.

En el mundo la tasa de inversión de las empresas más grandes duplicó la tasa

de expansión de las ventas lo cual trajo un significativo aumento del

rendimiento general de los negocios.

En el mismo tiempo en Argentina cayó la tasa de inversión por debajo de la

caída de ventas bajando así la productividad general de los negocios.

Por primera vez en más de dos décadas la superficie plantada de variedades

demandadas tanto en el mercado nacional como en los mercados mundiales ha

caído luego de haberse expandido en más de 77 mil hectáreas.

El sector se ha ajustado disminuyendo la inversión, bajando el empleo, pagando

precios bajos por la materia prima y aumentando su endeudamiento de corto

plazo.

Son varias las razones que explican este cambio de ambiente de negocios pero

los más significativos han sido: una inflación creciente, impuestos muy

superiores a los que se pagan en el mundo y que traban la expansión, escaso

crédito, deficit de infraestructura de todo tipo y un marco de incertidumbre

política y económica que desalentaron la inversión.

– 3 –

El contexto competitivo del sector vitivinícola

Existen definiciones alternativas de Competitividad, un tema ampliamente debatido en los

últimos años en todo el mundo, especialmente para la orientación de políticas públicas.

Una muy interesante es aquella que sostiene que “es la capacidad de generar la mayor

satisfacción de los consumidores a un determinado precio o la capacidad de poder

ofrecer un menor precio a una determinada calidad”. De este modo se asume que las

empresas más competitivas pueden lograr espacios de mercado a expensas de empresas

menos competitivas. Esto pudieron demostrarlo categóricamente los vinos argentinos en

casi toda la década anterior.

Definida así, la pérdida o ganancia de competitividad estará afectada tanto por las

condiciones de gestión de los negocios cuando introducen innovaciones que les permiten

mejorar el valor que le entregan a los clientes o bajar los costos de producción. En este

proceso existe entonces un componente intrínseco al sector pero también los efectos

positivos o negativos del contexto en el que se desarrollan los negocios. En definitiva,

competitividad, mejora de rentabilidad o innovación son fenómenos concurrentes que

permiten que un sector se expanda.

Como se desarrollará con más detenimiento en varios puntos en este informe las

dificultades competitivas de las empresas argentinas están intimamente vinculadas con el

desempeño macroeconómico y político argentino de los últimos años. La vitivinicultura en

especial ha sido un sector que cuando convivió con un buen contexto macroeconómico,

introdujo innovaciones muy bien aceptadas en los mercados y aumentó la productividad

de los recursos lo cual generó rentabilidad que atrajo inversiones. Lo que se llama un

“círculo virtuoso”. Mientras que cuando hubieron dificultades en algunos de estos

estamentos comenzó un proceso de merma de inversión y dificultades para expandirse.

Como ya ha sido analizado en varios informes anteriores el punto de inflexión ocurre

cuando comienza en Argentina un proceso de desequilibrios macroeconómicos fiscales y

monetarios que tienen como consecuencia una inflación1 creciente a partir de 2010.

Empieza allí un cambio de precios relativos muy nocivo para el crecimiento del sector

vitivinicola:

Impacto en el ingreso. Una alta inflación afecta el ingreso de los consumidores lo

cual tiene consecuencias en las ventas de bienes y servicios. Algunos de ellos se ven

privilegiados por ser de primera necesidad pero el vino no participa de esta categoría.

Las bodegas y la cadena comercial reaccionan con una disminución del precio final

que comienza a deteriorarse en términos relativos al resto de los precios. Sin

1 Es difícil estimar la inflación desde 2008 en adelante pues comienza un proceso de distorsión en las cifras oficiales y

se recurre a distintas alternativas como fueron los estudios privados o las Direcciones de Estadísticas provinciales. Lo

que es claro es el hecho de que a partir de 2010 comienza una tendencia de crecimiento cuyo máximo nivel se alcanza

en 2016.

– 4 –

embargo, esto no alcanza y también hay una caída de volumen de ventas. La

combinación de menores precios y menores volumenes es una caída de la facturación

que termina afectando la rentabilidad del sector.

Tipo de cambio. En este período de alta inflación se utiliza como política

macroeconomica el control del tipo de cambio lo cual hace variar el precio relativo de

los vinos que van a la exportación en relación a los que van al mercado interno. Varias

empresas intentan dirigir más ventas al mercado interno que ya está en un ambiente

de saturación

considerable y la otra

estrategia es ubicarse en

franjas de precios más

elevadas en el exterior

que encuentra una

elevada rivalidad

competitiva en los

mercados mundiales. Por

lo tanto, los vinos de

exportación pierden

rentabilidad por menores

ingresos y mayores costos

internos.

Rendimiento de las

inversiones. La elevada

volatilidad de los precios relativos y la incertidumbre de un proceso inflacionario

cambia las preferencias de inversores y ahorristas hacia la inmovilización de corto

plazo. Hay menos inversiones de largo plazo en el sector vitivinícola y los ahorros del

sistema financiero disminuyen sus plazos de colocación con lo cual hay menos

disponibilidad del sistema financiero para prestar en un sector que requiere plazos

largos de maduración.

Alternativas de financiamiento. Esta misma incertidumbre sigue poniendo

limitaciones a la expansión de un mercado de capitales de por sí chico y poco

desarrollado y por lo tanto la utilización de esta herramienta es muy baja para financiar

la expansión del sector vitivícola.

Como vemos entonces la inflación es quizás uno de los mayores problemas en

la competitividad del sector de los últimos años.

Sin dudas la posibilidad de hacer negocios en Argentina tiene un factor principal en la

inflación pero no es el único como muestra la encuesta realizada anualmente por el World

Economic Forum a una amplia base de dirigentes empresariales, sindicales, académicos

y profesionales de todo tipo.

10%

5%

9% 9%

15%

27%

12%

26%24% 24%

32%

39%

27%

43%

21%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Variación anual del índice de precios (Junio de cada año)Fuente: Empalme de varios índices

– 5 –

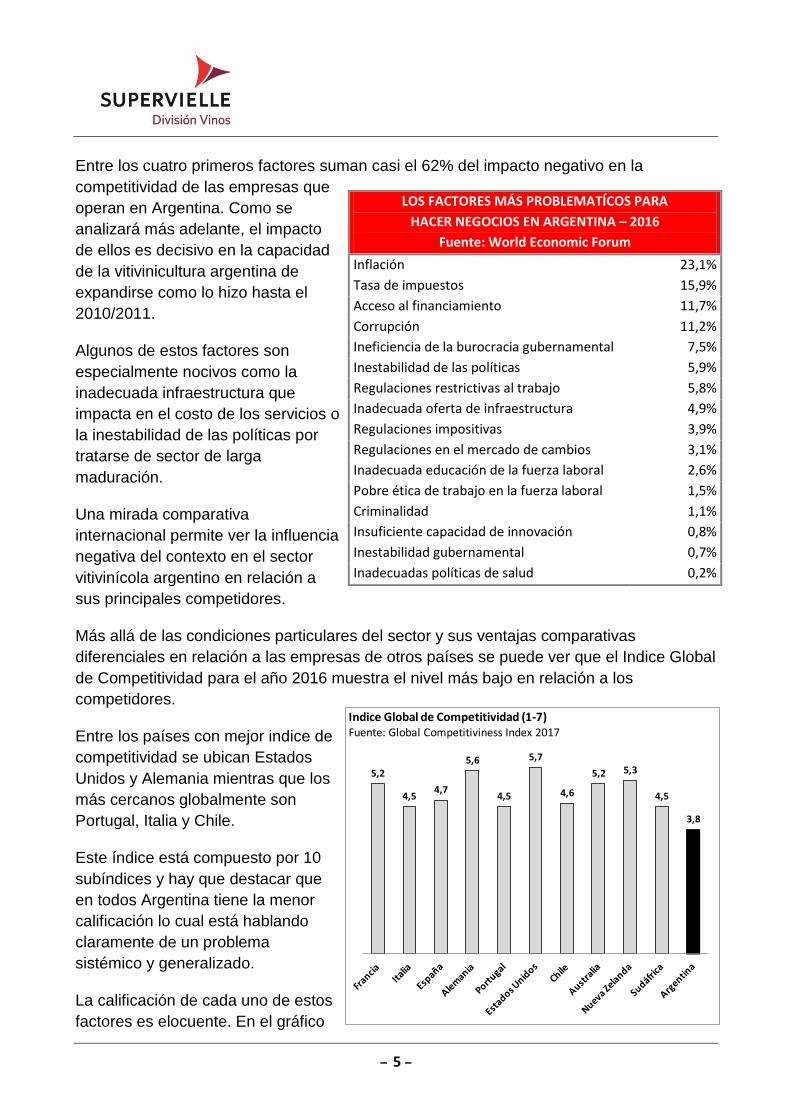

Entre los cuatro primeros factores suman casi el 62% del impacto negativo en la

competitividad de las empresas que

operan en Argentina. Como se

analizará más adelante, el impacto

de ellos es decisivo en la capacidad

de la vitivinicultura argentina de

expandirse como lo hizo hasta el

2010/2011.

Algunos de estos factores son

especialmente nocivos como la

inadecuada infraestructura que

impacta en el costo de los servicios o

la inestabilidad de las políticas por

tratarse de sector de larga

maduración.

Una mirada comparativa

internacional permite ver la influencia

negativa del contexto en el sector

vitivinícola argentino en relación a

sus principales competidores.

Más allá de las condiciones particulares del sector y sus ventajas comparativas

diferenciales en relación a las empresas de otros países se puede ver que el Indice Global

de Competitividad para el año 2016 muestra el nivel más bajo en relación a los

competidores.

Entre los países con mejor indice de

competitividad se ubican Estados

Unidos y Alemania mientras que los

más cercanos globalmente son

Portugal, Italia y Chile.

Este índice está compuesto por 10

subíndices y hay que destacar que

en todos Argentina tiene la menor

calificación lo cual está hablando

claramente de un problema

sistémico y generalizado.

La calificación de cada uno de estos

factores es elocuente. En el gráfico

LOS FACTORES MÁS PROBLEMATÍCOS PARA

HACER NEGOCIOS EN ARGENTINA – 2016

Fuente: World Economic Forum

Inflación 23,1%

Tasa de impuestos 15,9%

Acceso al financiamiento 11,7%

Corrupción 11,2%

Ineficiencia de la burocracia gubernamental 7,5%

Inestabilidad de las políticas 5,9%

Regulaciones restrictivas al trabajo 5,8%

Inadecuada oferta de infraestructura 4,9%

Regulaciones impositivas 3,9%

Regulaciones en el mercado de cambios 3,1%

Inadecuada educación de la fuerza laboral 2,6%

Pobre ética de trabajo en la fuerza laboral 1,5%

Criminalidad 1,1%

Insuficiente capacidad de innovación 0,8%

Inestabilidad gubernamental 0,7%

Inadecuadas políticas de salud 0,2%

5,2

4,54,7

5,6

4,5

5,7

4,6

5,2 5,3

4,5

3,8

Indice Global de Competitividad (1-7)Fuente: Global Competitiviness Index 2017

– 6 –

se compara con la mejor calificación obtenida en cada uno por alguno de los países

competidores de Argentina. Claramente que en la industria del vino algunos serán más

significativos que otros en su impacto pero la primera observación indica que en todos la

Argentina está alejada de lo que podríamos llamar el Best Performer.

En Ambiente Macroeconómico es donde Argentina muestró la peor calificación de todas

con un valor de 2,9 sobre un máximo de 7. Allí el mejor puntaje de los competidores es 6,

obtenido por Alemania. Claramente, estamos hablando de un indicador que es muy

relevante para el sector

vitivinícola pues de él dependen

varias variables muy

trascendentes en la toma de

decisiones como es el

crecimiento del producto, la

tasa de interés, la tasa de

inflación, el grado de apertura

de la economía y el tipo de

cambio.

En el otro extremo de

calificación se ubica Salud y

Educación donde Argentina

logra una puntuación de 5,9

relativamente cerca del Best

Performer que ubica dos países

con 6,6 que son Australia y

Nueva Zelanda. Este indicador

no tiene un impacto tan alto en

el sector como el anterior pero sin duda, indirectamente influye en la sostenibilidad de

largo plazo.

En cuanto a las brechas más elevadas entre la calificación de Argentina y la calificación

de los competidores se ubican dos de una gran relevancia: Instituciones y Ambiente

Macroeconómico con 3 y 3,1 de brecha. Son dos indicadores centrales por su impacto en

la vitivinicultura pues afectan decididamente la inversión que es el factor más importante

en un sector de largo plazo con fuertes inmovilizaciones de capital físico.

En los próximos años el país deberá trabajar profundamente en la recuperación de un

estándar competitivo y eso permitirá a la vitivinicultura retornar a tasas de expansión

similares a las de sus competidores.

El esfuerzo individual del sector poco puede hacer si no se corrijen estas

diferencias competitivas por ser un sector que requiere de una íntima relación con

0,01,02,03,04,05,06,07,0

Instituciones

Infraestrutura

Ambiente Macroeconómico

Salud y Educación

Educación Superior

Eficiencia mercado de bienes

Eficiencia Mercado Laboral

Desarrollo mercado financiero

Lealtad tecnológica

Tamaño del mercado

Sofisticaión de negocios

Innovación

Calificación en cada uno de los factores de Competitividad - 2016 - (1 -7)Fuente: World Economic Forum

Argentina Best Performer

– 7 –

muchos factores que no dependen de él como: ambiente macroeconómico,

infraestructura, educación de la fuerza laboral, ambiente de generación de

innovación, desarrollo de mercado financiero y un mercado laboral más eficiente y

menos regulado.

La industria argentina de vinos

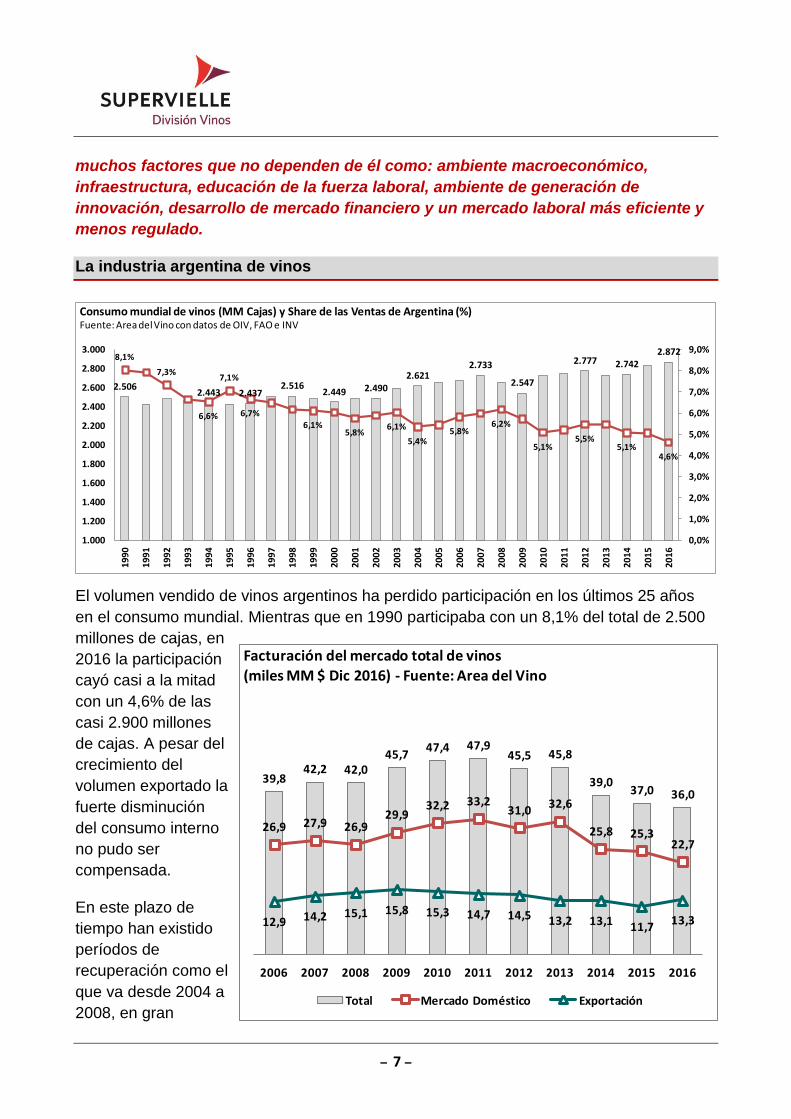

El volumen vendido de vinos argentinos ha perdido participación en los últimos 25 años

en el consumo mundial. Mientras que en 1990 participaba con un 8,1% del total de 2.500

millones de cajas, en

2016 la participación

cayó casi a la mitad

con un 4,6% de las

casi 2.900 millones

de cajas. A pesar del

crecimiento del

volumen exportado la

fuerte disminución

del consumo interno

no pudo ser

compensada.

En este plazo de

tiempo han existido

períodos de

recuperación como el

que va desde 2004 a

2008, en gran

2.5062.443 2.437

2.5162.449 2.490

2.6212.733

2.547

2.777 2.7422.872

8,1%

7,3%

6,6%

7,1%

6,7%6,1%

5,8%6,1%

5,4%5,8%

6,2%

5,1%5,5%

5,1%4,6%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

3.000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Consumo mundial de vinos (MM Cajas) y Share de las Ventas de Argentina (%)Fuente: Area del Vino con datos de OIV, FAO e INV

39,842,2 42,0

45,747,4 47,9

45,5 45,8

39,037,0 36,0

26,9 27,9 26,929,9

32,2 33,231,0

32,6

25,8 25,322,7

12,9 14,2 15,1 15,8 15,3 14,7 14,5 13,2 13,1 11,713,3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Facturación del mercado total de vinos (miles MM $ Dic 2016) - Fuente: Area del Vino

Total Mercado Doméstico Exportación

– 8 –

medida gracias a un fuerte crecimiento de las exportaciones argentinas de vinos. Esta

evolución va en línea con el crecimiento de las ventas totales de las bodegas de vinos

argentinos cuyo máximo se alcanza en 2011 con casi 48 mil millones de pesos medidos

en moneda de diciembre de 2016.

Comienza allí una declinación que llega hasta nuestros días. Desde 2011 hasta 2016 la

facturación ha perdido casi un 25%, es decir casi 12 mil millones de pesos menos.

Frente a este escenario las empresas que operan en el mercado vitivinícola argentino

trabajan en un fuerte proceso de reestructuración interna en búsqueda de un espacio más

competitivo el cual depende no sólo de la gestión interna de las compañías en volumenes

de ventas, precios de sus productos, costos de producción, enfoque en mercados más

rentables y una mejor operación sino que también depende en gran medida de las

variables de contexto y es por ello que el debate de los últimos años gira reiteradamente

sobre una pregunta central: ¿es competitiva la industria argentina de vinos?

La respuesta tiene varias facetas y trataremos en este informe de responder a algunas de

ellas. Para ello el tema se abordará desde el análisis del resultado de las empresas dado

que Competitividad sectorial, Innovación, Rentabilidad y Expansión son todas distintas

facetas de un mismo fenónemo. Comenzaremos analizando las empresas internacionales

y luego compararemos con las nacionales de modo de encontrar aquellas variables que

muestran diferencias competitivas y tener así señales tanto de la gestión pública como de

la gestión de las empresas individuales para acortar la brecha competitiva.

Peformance de empresas que cotizan en Bolsa

En el mundo más de 60 empresas dedicadas al negocio del vino cotizan en bolsas de

valores. De ellas, la Mediobanca de Italia realiza un análisis pormenorizado de sus

balances y evolución y elabora un Indice Bursátil2.

Tal cual muestra el gráfico las expecativas eran muy elevadas en los años 2002 y 2003.

Empíeza allí una fuerte declinación de empresas australianas que son una parte

importante de este índice. El mínimo llega en 2009 como consecuencia de la crisis

financiera de 2008 que derrumba todo el mercado bursátil y tiene un efecto adicional en

las acciones del sector vitivinícola pues tienen menos liquidez, algo que tenía alta

preferencia en ese momento. Entre 2010 y 2014 las expectativas de ingresos futuros son

estables en un contexto donde comienza la caída de los commodities a nivel mundial y la

tasa de interés se mantiene muy baja.

2 El Índice mide la suma de las cotizaciones de las acciones, lo que refleja el valor que el mercado le da a las compañ-

ías. Este valor, a su vez refleja lo que se espera de los resultados futuros en comparación con otras opciones. Quiere

decir que cuando el Índice aumenta existen buenas expectativas futuras. A su vez, se lo deflacta para eliminarle el efec-

to de crecimiento y caída general y observar así el fenómeno sectorial en forma pura.

– 9 –

En los años 2015 y 2016 hay

un repunte de envergadura

ligado a las buenas

expectativas que genera una

fuerte concentración de

empresas y expansión en el

mercado con un considerable

incremento de rentabilidad.

Termina de consolidarse el

proceso de fusión que llevó la

formación de Treasury Wine

Estates de Australia y una

fuerte expansión de la

norteamericana Constellation

Brands. Ya en 2016 y 2017 las

expectativas han vuelto a

moderarse aunque se

mantienen elevadas.

Por lo tanto, se puede decir que el negocio del vino desde la perspectiva de las empresas

del sector que cotiza en Bolsa, luego de la caída de 2009 se ha recuperado y que los

fuertes incrementos están más

ligados a la gestión de

concentración de grandes

empresas antes que a una

expansión fuerte del sector

como hubo a principios de la

década anterior que estuvo

ligada a la irrupción en el

mundo del consumo vino por

parte de los chinos.

El otro indicador relevante

para el análisis de un sector

que arroja el análisis de

Mediobanca es el Coeficiente

Beta que mide el riesgo

sistémico3. Como se observa

3 El coeficiente Beta (β) es una medida de la volatilidad de un activo (una acción o un valor) relativa a la variabilidad

del mercado, de modo que valores altos de Beta denotan más volatilidad y Beta = 1,0 es equivalente con el mercado.

La diferencia entre la Beta (β) de una acción o un valor y 1,0 se expresan en porcentaje de volatilidad. Un valor con

Beta = 1,75 es 75% más volátil que el mercado. Igualmente, un valor con Beta = 0,7 sería 30 % menos volátil que el

109

147

128

108

98

84 82

107

70

99104 102

96

105

147154

143

40

60

80

100

120

140

160

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Indice Bursátil deflactado Empresas Vitivinícolas - Dic de cada año - En 2017 en Marzo - Fuente: Mediobanca de Italia

0,09

0,150,13

0,28

0,43 0,42

0,49

0,260,24

0,330,31

0,490,45

0,720,69

0,53

0,000

0,100

0,200

0,300

0,400

0,500

0,600

0,700

0,800

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Coeficiente Beta Empresas Vitivinícolas del MundoFuente: Mediobanca de Italia

– 10 –

desde 2001 el riesgo del sector

ha estado aumentando y llegó

a sus valores máximos en

2014 y 2015 cuando las

perspectivas sectoriales han

sido las mejores.

En 2016 bajó hasta ubicarse

en un valor de 0,53 que se

corresponde con los de

sectores similares tal cual

puede observarse en la tabla

de S&P 5004 para Estados

Unidos. El promedio de Beta

para mayo de este año era de

0,66 lo que significa que el

riesgo sistémico de este grupo

de grandes empresas de

distintos sectores está 34% por

debajo del total de compañías.

En el caso de la serie de

empresas vitivinícolas el riesgo

sistémico se ubica un 47% por

debajo lo cual puede

considerarse de riesgo bajo o

moderado.

Comparado con un sector de actividad cercano como es Alimentos, Bebidas y Tabaco el

riesgo que se percibe por el mercado es equivalente pues el valor de Beta es 0,59.

Una comparación más enfocada es con los subsectores dentro de Bebidas. Allí se ve que

los coeficientes Beta son

similares y algo más grandes

en el caso de las empresas de

Destilados y Vinos.

Una última comparación del

coeficiente Beta puede resultar

útil y es por países, dado que

las empresas vitivinícolas que cotizan en bolsa tienen distinto origen.

mercado. Beta mide únicamente el riesgo sistémico, es decir aquel riesgo que no es posible eliminar diversificando la

cartera en distintos tipos de activos. 4 Índice Bursátil de 500 compañías grandes relevados por Standard & Poors.

Sector

Beta Sectorial

Bancos 0,23 Servicios 0,28 Seguros 0,30 Servicios de telecomunicaciones 0,47 Servicios financieros diversificados 0,51 Ventas por menor alimentos y productos básicos 0,54 Real Estate 0,56

Alimentos, Bebidas y Tabaco 0,59

Productos para el hogar y personales 0,59 Medios de comunicación 0,60 Automóviles y componentes 0,62 Equipos para el cuidado de la salud y servicios 0,64

PROMEDIO 0,66

Servicios comerciales y profesionales 0,71 Venta minorista 0,74 Servicios de consumo 0,74 Transportes 0,77 Materiales 0,77 Hardware y servicios 0,78 Energía 0,79 Bienes de consumo y vestimenta 0,81 Bienes de capital 0,86 Farmacéuticas, biotecnológicas y Ciencias de salud 0,90 Software & Servicios 0,92 Semiconductores y equipos 1,13

Fuente: S&P 500 - Mayo 2017

Sector Beta

Sectorial

Bebidas sin alcohol 0,58 Destilados y vinos 0,67 Cervezas 0,61

Total Bebidas 0,60

Fuente: S&P 500 - Mayo 2017

– 11 –

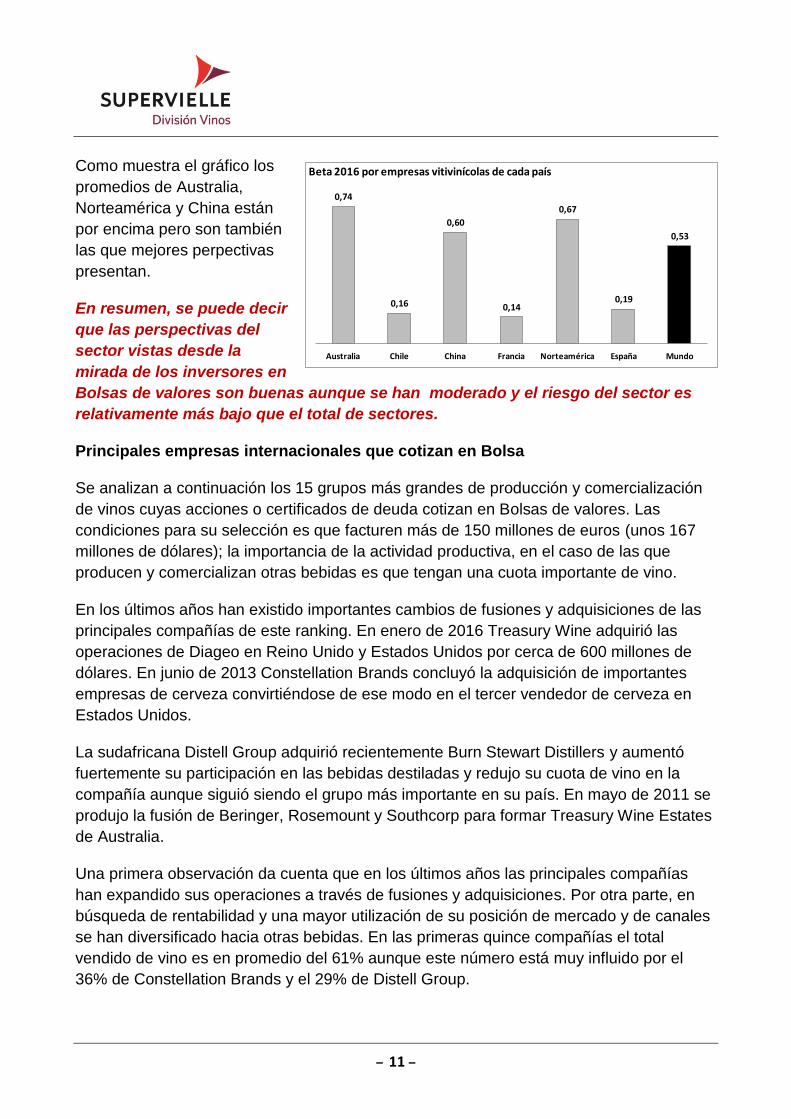

Como muestra el gráfico los

promedios de Australia,

Norteamérica y China están

por encima pero son también

las que mejores perpectivas

presentan.

En resumen, se puede decir

que las perspectivas del

sector vistas desde la

mirada de los inversores en

Bolsas de valores son buenas aunque se han moderado y el riesgo del sector es

relativamente más bajo que el total de sectores.

Principales empresas internacionales que cotizan en Bolsa

Se analizan a continuación los 15 grupos más grandes de producción y comercialización

de vinos cuyas acciones o certificados de deuda cotizan en Bolsas de valores. Las

condiciones para su selección es que facturen más de 150 millones de euros (unos 167

millones de dólares); la importancia de la actividad productiva, en el caso de las que

producen y comercializan otras bebidas es que tengan una cuota importante de vino.

En los últimos años han existido importantes cambios de fusiones y adquisiciones de las

principales compañías de este ranking. En enero de 2016 Treasury Wine adquirió las

operaciones de Diageo en Reino Unido y Estados Unidos por cerca de 600 millones de

dólares. En junio de 2013 Constellation Brands concluyó la adquisición de importantes

empresas de cerveza convirtiéndose de ese modo en el tercer vendedor de cerveza en

Estados Unidos.

La sudafricana Distell Group adquirió recientemente Burn Stewart Distillers y aumentó

fuertemente su participación en las bebidas destiladas y redujo su cuota de vino en la

compañía aunque siguió siendo el grupo más importante en su país. En mayo de 2011 se

produjo la fusión de Beringer, Rosemount y Southcorp para formar Treasury Wine Estates

de Australia.

Una primera observación da cuenta que en los últimos años las principales compañías

han expandido sus operaciones a través de fusiones y adquisiciones. Por otra parte, en

búsqueda de rentabilidad y una mayor utilización de su posición de mercado y de canales

se han diversificado hacia otras bebidas. En las primeras quince compañías el total

vendido de vino es en promedio del 61% aunque este número está muy influido por el

36% de Constellation Brands y el 29% de Distell Group.

0,74

0,16

0,60

0,14

0,67

0,19

0,53

Australia Chile China Francia Norteamérica España Mundo

Beta 2016 por empresas vitivinícolas de cada país

– 12 –

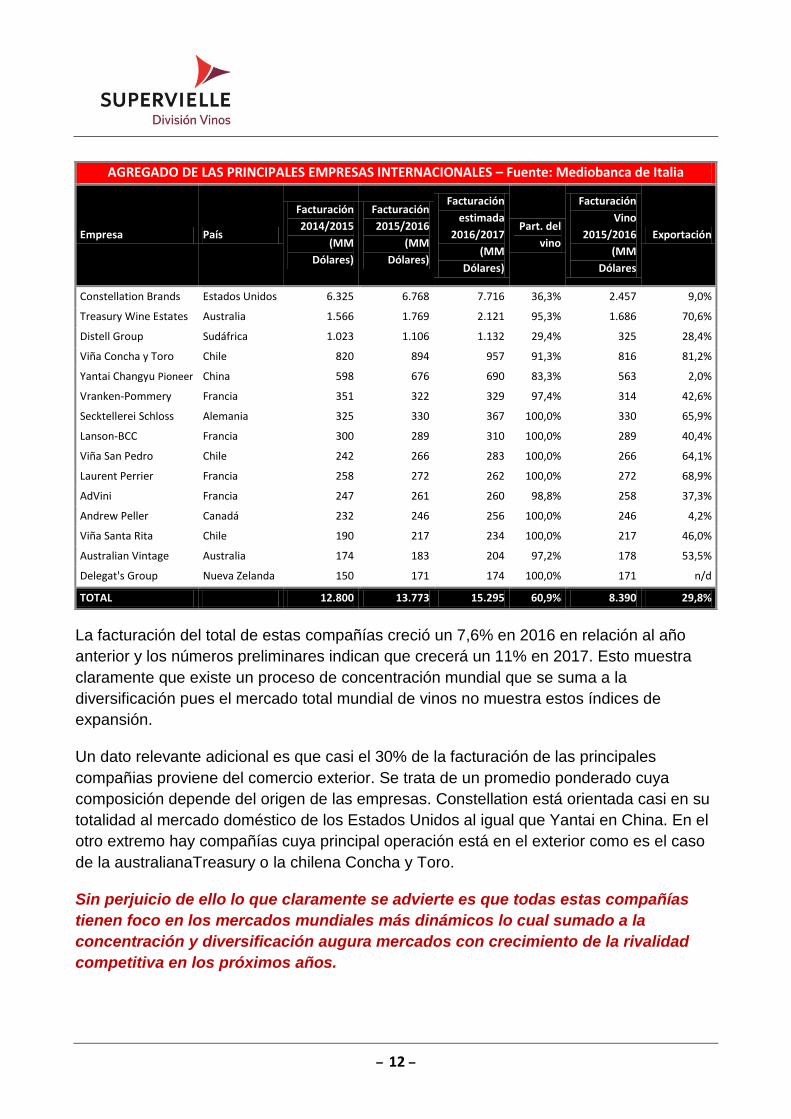

La facturación del total de estas compañías creció un 7,6% en 2016 en relación al año

anterior y los números preliminares indican que crecerá un 11% en 2017. Esto muestra

claramente que existe un proceso de concentración mundial que se suma a la

diversificación pues el mercado total mundial de vinos no muestra estos índices de

expansión.

Un dato relevante adicional es que casi el 30% de la facturación de las principales

compañias proviene del comercio exterior. Se trata de un promedio ponderado cuya

composición depende del origen de las empresas. Constellation está orientada casi en su

totalidad al mercado doméstico de los Estados Unidos al igual que Yantai en China. En el

otro extremo hay compañías cuya principal operación está en el exterior como es el caso

de la australianaTreasury o la chilena Concha y Toro.

Sin perjuicio de ello lo que claramente se advierte es que todas estas compañías

tienen foco en los mercados mundiales más dinámicos lo cual sumado a la

concentración y diversificación augura mercados con crecimiento de la rivalidad

competitiva en los próximos años.

AGREGADO DE LAS PRINCIPALES EMPRESAS INTERNACIONALES – Fuente: Mediobanca de Italia

Empresa País

Facturación

2014/2015

(MM

Dólares)

Facturación

2015/2016

(MM

Dólares)

Facturación

estimada

2016/2017

(MM

Dólares)

Part. del

vino

Facturación

Vino

2015/2016

(MM

Dólares

Exportación

Constellation Brands Estados Unidos 6.325 6.768 7.716 36,3% 2.457 9,0%

Treasury Wine Estates Australia 1.566 1.769 2.121 95,3% 1.686 70,6%

Distell Group Sudáfrica 1.023 1.106 1.132 29,4% 325 28,4%

Viña Concha y Toro Chile 820 894 957 91,3% 816 81,2%

Yantai Changyu Pioneer China 598 676 690 83,3% 563 2,0%

Vranken-Pommery Francia 351 322 329 97,4% 314 42,6%

Secktellerei Schloss Alemania 325 330 367 100,0% 330 65,9%

Lanson-BCC Francia 300 289 310 100,0% 289 40,4%

Viña San Pedro Chile 242 266 283 100,0% 266 64,1%

Laurent Perrier Francia 258 272 262 100,0% 272 68,9%

AdVini Francia 247 261 260 98,8% 258 37,3%

Andrew Peller Canadá 232 246 256 100,0% 246 4,2%

Viña Santa Rita Chile 190 217 234 100,0% 217 46,0%

Australian Vintage Australia 174 183 204 97,2% 178 53,5%

Delegat's Group Nueva Zelanda 150 171 174 100,0% 171 n/d

TOTAL 12.800 13.773 15.295 60,9% 8.390 29,8%

– 13 –

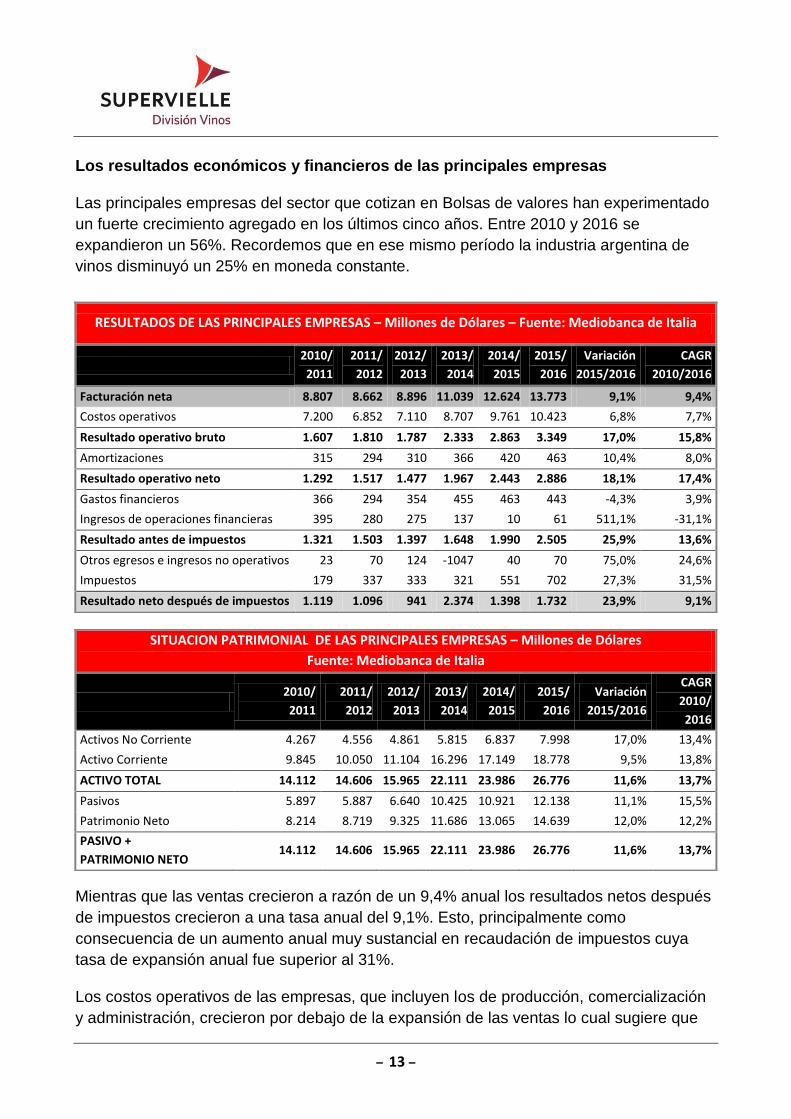

Los resultados económicos y financieros de las principales empresas

Las principales empresas del sector que cotizan en Bolsas de valores han experimentado

un fuerte crecimiento agregado en los últimos cinco años. Entre 2010 y 2016 se

expandieron un 56%. Recordemos que en ese mismo período la industria argentina de

vinos disminuyó un 25% en moneda constante.

Mientras que las ventas crecieron a razón de un 9,4% anual los resultados netos después

de impuestos crecieron a una tasa anual del 9,1%. Esto, principalmente como

consecuencia de un aumento anual muy sustancial en recaudación de impuestos cuya

tasa de expansión anual fue superior al 31%.

Los costos operativos de las empresas, que incluyen los de producción, comercialización

y administración, crecieron por debajo de la expansión de las ventas lo cual sugiere que

RESULTADOS DE LAS PRINCIPALES EMPRESAS – Millones de Dólares – Fuente: Mediobanca de Italia

2010/

2011

2011/

2012

2012/

2013

2013/

2014

2014/

2015

2015/

2016

Variación

2015/2016

CAGR

2010/2016

Facturación neta 8.807 8.662 8.896 11.039 12.624 13.773 9,1% 9,4%

Costos operativos 7.200 6.852 7.110 8.707 9.761 10.423 6,8% 7,7%

Resultado operativo bruto 1.607 1.810 1.787 2.333 2.863 3.349 17,0% 15,8%

Amortizaciones 315 294 310 366 420 463 10,4% 8,0%

Resultado operativo neto 1.292 1.517 1.477 1.967 2.443 2.886 18,1% 17,4%

Gastos financieros 366 294 354 455 463 443 -4,3% 3,9%

Ingresos de operaciones financieras 395 280 275 137 10 61 511,1% -31,1%

Resultado antes de impuestos 1.321 1.503 1.397 1.648 1.990 2.505 25,9% 13,6%

Otros egresos e ingresos no operativos 23 70 124 -1047 40 70 75,0% 24,6%

Impuestos 179 337 333 321 551 702 27,3% 31,5%

Resultado neto después de impuestos 1.119 1.096 941 2.374 1.398 1.732 23,9% 9,1%

SITUACION PATRIMONIAL DE LAS PRINCIPALES EMPRESAS – Millones de Dólares

Fuente: Mediobanca de Italia

2010/

2011

2011/

2012

2012/

2013

2013/

2014

2014/

2015

2015/

2016

Variación

2015/2016

CAGR

2010/

2016

Activos No Corriente 4.267 4.556 4.861 5.815 6.837 7.998 17,0% 13,4%

Activo Corriente 9.845 10.050 11.104 16.296 17.149 18.778 9,5% 13,8%

ACTIVO TOTAL 14.112 14.606 15.965 22.111 23.986 26.776 11,6% 13,7%

Pasivos 5.897 5.887 6.640 10.425 10.921 12.138 11,1% 15,5%

Patrimonio Neto 8.214 8.719 9.325 11.686 13.065 14.639 12,0% 12,2%

PASIVO +

PATRIMONIO NETO 14.112 14.606 15.965 22.111 23.986 26.776 11,6% 13,7%

– 14 –

hubo, además de un proceso de mejora productiva, ganancias en economias de escalas.

El rubro de gastos financieros, sin embargo, tuvo una suave expansión del 3,9% anual.

En cuanto a patrimonio se advierte una fuerte expansión de los Activos Totales que

crecieron casi 14% anual, por encima del crecimiento de ventas lo que muestra el proceso

de inversión de estas compañías. El financiamiento de esta expansión provino de

financiamiento bancario antes que de aumento de patrimonio neto.

La rentabilidad

El EBITDA agregado de estas

compañías ha crecido en estos

años y pasó del 18% al 24% sobre

ventas como resultado de mejores

volumenes de ventas, economías

de escala y ganancias de

productividad, lo cual puede haber

estado asociado a un proceso de

inversión tal cual revela el

crecimiento de los Activos Fijos.

Justamente este último

comportamiento es lo que

disminuyó la Rotación de los

Activos Totales que muestra el

gráfico.

El resultado final puede verse en la

evolución del ROA (Retorno sobre

los Activos Totales) que alcanzó en

la última temporada el valor máximo

de los últimos años.

Por lo tanto, las empresas más

grandes que cotizan en Bolsa nos

están mostrando un proceso de

expansión y de inversión muy fuerte

que está llevando a la industria a un

mayor nivel de rentabilidad de sus

activos. Este proceso se da en un

mercado mundial que ya no crece a

las tasas que lo hacía años atrás.

Las compañias que forman parte de este grupo se encuentran en un proceso de

11,4%

12,4%

11,2%

10,5%

11,9%

12,5%

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

ROA Total Grandes Compañías (%)Fuente: Area del Vino con datos de Mediobanca

18,2%20,9% 20,1% 21,1% 22,7% 24,3%

0,620,59

0,56

0,500,53 0,51

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Margen y Rotación del Activo Total Grandes EmpresasFuente: Area del Vino con datos de Mediobanca

Margen Explotación (EBITDA) Rotación Activo total

– 15 –

consolidación que les permite a través de la escala y la inversión generar mejores

márgenes. Un análisis detallado de las operaciones de estas empresas muestran también

un enfoque en los mercados más dinámicos y una diversificación hacia otros negocios de

bebidas como la cerveza y las espirituosas. Se trata de señales claras de que el negocio

del vino a nivel mundial avanza en un proceso de mayor competitividad y rivalidad lo cual

es una exigencia muy fuerte, especialmente en los mercados de exportación.

CAPITALIZACION BURSATIL - Marzo de cada año - (MM Dólares) - Fuente: Mediobanca de Italia

País 2013 2014 2015 2016 2017 Var.

2017/2016

CAGR

2013/2017

Constellation Brands Estados Unidos 8.187,4 15.501,9 21.719,9 28.361,3 31.150,9 9,8% 39,7%

Treasury Wine Estates Australia 4.020,0 2.205,3 2.529,0 5.179,5 6.828,9 31,8% 14,2%

Yantai Changyu Pioneer Wine China 4.431,4 2.498,1 3.278,5 3.076,3 2.995,5 -2,6% -9,3%

Distell Group Sudáfrica 2.509,8 2.679,9 2.938,5 2.205,0 2.423,9 9,9% -0,9%

Viña Concha y Toro Chile 1.614,7 1.466,5 1.473,1 1.257,4 1.222,1 -2,8% -6,7%

Citic Guoan Wine China 716,9 508,9 1.058,3 1.010,0 1.935,3 91,6% 28,2%

Tonghua Grape Wine China 253,3 275,5 399,6 943,9 663,2 -29,7% 27,2%

Laurent Perrier Francia 503,8 580,0 445,9 511,9 448,2 -12,5% -2,9%

New Silkroad China 79,1 126,6 126,4 504,5 462,0 -8,4% 55,5%

Barón de Ley España 340,4 510,7 441,5 466,8 542,9 16,3% 12,4%

Majestic Wines Gran Bretaña 424,8 550,1 336,6 422,8 286,4 -32,3% -9,4%

Viña San Pedro Chile 281,4 227,9 297,9 397,7 398,1 0,1% 9,1%

Hawesko Holding Alemania 502,5 486,0 342,1 396,4 448,2 13,1% -2,8%

Delegat's Group Nueva Zelanda 293,5 338,8 341,3 378,5 448,2 18,4% 11,2%

Bodegas Esmeralda Argentina 221,1 199,8 177,7 317,2 375,8 18,5% 14,2%

Andrew Peller Canadá 156,8 185,5 183,0 299,0 331,1 10,7% 20,5%

Vranken-Pommery Francia 264,0 293,8 249,2 243,9 211,8 -13,1% -5,4%

Lanson BCC Francia 277,4 359,5 244,5 243,5 231,0 -5,1% -4,5%

Viña Santa Rita Chile 316,2 254,0 224,4 205,2 201,2 -2,0% -10,7%

Pol Roger Francia 107,2 149,4 129,0 175,4 305,5 74,2% 29,9%

Masi Agrícola Italia 157,6 154,4 -2,1%

Advini Francia 150,1 156,9 107,2 124,1 144,8 16,6% -0,9%

Secktellerei Schloss Alemania 92,5 140,9 103,6 122,2 136,3 11,5% 10,2%

Abrau Dyurso Rusia 197,0 229,7 122,6 114,5 205,5 79,4% 1,1%

Australian Vintage Australia 64,3 68,6 71,2 88,3 83,0 -6,0% 6,6%

Italian Wine Brands Italia 71,0 70,3 60,6 -13,9%

China Tontine Wines China 174,2 91,9 72,4 70,3 60,4 -14,1% -23,3%

Schlumberger Francia 54,9 57,9 43,4 49,2 51,4 4,5% -1,6%

Ambra Polonia 73,7 65,3 59,1 47,5 58,5 23,4% -5,6%

Foley Family Wines Nueva Zelanda 38,9 63,5 53,9 47,3 49,0 3,5% 6,0%

Willamette Vineyards Estados Unidos 21,4 30,7 28,5 34,6 39,3 13,5% 16,3%

Emiliana Chile 76,4 39,1 29,9 31,8 38,0 19,5% -16,0%

Bodegas Riojanas España 32,2 39,0 25,8 23,0 25,4 10,4% -5,7%

Bodegas Bilbaínas España 24,1 21,3 17,6 19,7 21,7 10,0% -2,6%

Gusbourne Gran Bretaña 5,4 21,4 16,8 17,1 17,5 2,3% 34,5%

China Ouhua Winery Holding China 22,8 19,3 10,6 7,3 3,7 -49,0% -36,3%

Truett-Hurst Estados Unidos 15,1 8,3 7,3 8,5 17,0%

Lombard et Medot Francia 10,7 10,2 6,4 7,0 5,2 -25,7% -16,5%

Ktima Kostas Lazard Idis Gran Bretaña 8,0 7,6 6,1 6,5 5,0 -22,3% -11,0%

Vinza Vod-Asenovgrad Bulgaria 2,7 1,9 2,1 2,5 2,4 -4,5% -2,8%

J Boutaris & Son Holding Gran Bretaña 1,3 1,7 0,7 1,4 1,4 1,8% 1,0%

Todoroff Bulgaria 0,4 0,4 0,7 59,9%

TOTAL 26.552 30.480 37.794 47.646 53.083 11,4% 18,9%

– 16 –

El cuadro muestra la capitalización bursátil de las acciones de todas las compañías que

cotizan en Bolsas de Valores.5 El conjunto ha crecido a una tasa anual de casi el 19%

desde 2013 a 2017. Sin embargo, no a todas las compañías les fue igual a este promedio

lo que demuestra que no ha sido el mercado el que ha empujado este proceso sino la

gestión individual de las compañías. El caso más notable es el de Constellation Brands

que creció a una tasa de casi el 40% anual.

Al agrupar a estas compañías por región se advierte que la evolución de la capitalización

bursátil muestra diferencias. En el caso de Norteamérica, que agrupa las empresas de

Estados Unidos y Canadá, muestra una expansión del 39% y es la región que empuja la

capitalización global. Aquí coexisten dos fenónemos: las buenas condiciones de ese

mercado y el proceso de consolidación de Constellation Brands.

En el caso de las australianas puede verse una evolución por debajo del promedio global

y aquí hay un proceso de reconversión de la industria australiana más la expansión de

Treasury luego de haberse fusionado tres empresas. España, con pocas empresas

listadas muestra una interesante expansión y puede deberse a la consolidación que

algunas de estas empresas están teniendo en los mercados mundiales.

China, tiene las caídas bursátiles de Yantai, la más importante, pero una consolidación de

otras compañías lo cual da como resultado un crecimiento conjunto relativamente bajo.

Chile es la región que muestra caídas, especialmente por disminución de Concha y Toro

mientras que existen comportamientos distintos en el resto de compañías. Por último,

Francia muestra cierto estancamiento en las compañías listadas posiblemente por la

fuerte competencia que están teniendo sus vinos en varios mercados externos y un

mercado doméstico relativamente estable.

5 Hay que aclarar que aquí se muestra el total de compañías listadas vinculadas al negocio del vino. Muchas de ellas no

son productoras y son comercializadoras y además hay que tener en cuenta que algunas han aparecido en las listas más

recientemente lo que influye en el total.

CAPITALIZACION BURSATIL POR REGION - Marzo de cada año - (MM Dólares)

Fuente: Mediobanca de Italia

Región 2013 2014 2015 2016 2017 Var.

2017/2016

CAGR

2013/2017

Norteamérica 8.365,6 15.733,2 21.939,7 28.702,2 31.529,8 9,9% 39,3%

Australia 4.084,3 2.273,9 2.600,2 5.267,9 6.911,9 31,2% 14,1%

China 5.677,6 3.520,3 4.945,7 5.612,3 6.120,1 9,0% 1,9%

Chile 2.288,7 1.987,4 2.025,3 1.892,1 1.859,4 -1,7% -5,1%

Francia 1.313,2 1.549,9 1.182,2 1.305,8 1.346,5 3,1% 0,6%

España 396,6 571,0 484,9 509,6 590,0 15,8% 10,4%

Resto 4.426,0 4.844,4 4.615,8 4.356,3 4.725,0 8,5% 1,6%

Total Mundo 26.552,1 30.480,1 37.793,8 47.646,2 53.082,7 11,4% 18,9%

– 17 –

El valor de las empresas

Una de las metodologías utilizadas en el cálculo del valor de las empresas es el

multiplicador de EBITDA6. Como vemos en el cuadro de la evolución que han tenido las

empresas listadas en Bolsa el promedio global es 13 para los últimos cinco años. Se

destacan por un lado el alto valor de las empresas francesas y norteamericanas y un valor

por debajo del

promedio en el caso

de las españolas.

En las operaciones

que se conocen de

adquicisiones de

bodegas en Argentina

los Múltiplos pagados

han sido

sustancialmente

menores a éstos con

minimos de 5 y máximos de 12. Esto tiene que ver con el hecho de que las compañías de

esta lista cotizan en Bolsa lo que muestra un valor superior al promedio y por otra parte, el

multiplicador es la otra cara del costo de oportunidad de los fondos de los inversores el

cual incorpora una prima por riesgo que en el caso argentino es superior a casi todos los

países condiderados en esta muestra.

Comparación con empresas que operan en Argentina

Como se mencionaba anteriormente la comparación con empresas que operan en

Argentina de varios indicadores financieros nos permitirá extraer conclusiones de

competitividad.

Una primera comparación con la performance de grandes empresas que cotizan en Bolsa

se ha realizado con las evolución de los últimos años de las empresas más grandes que

operan en Argentina. Se han seleccionado cinco empresas cuyas facturaciones superan

los 100 millones de dólares anuales. El promedio resulta así de 218 millones de dólares,

comparable con las empresas más chicas de la muestra seleccionada internacionalmente.

Por otra parte, estas empresas representan aproximadamente el 48% de la facturación

total del sector en Argentina.

Entre estas cinco empresas hay algunas que operan en precios elevados para su tamaño,

otras en precios medios y el resto en precios bajos. Así resulta que el precio promedio por

6 En el caso de las empresas que cotizan en Bolsa se calcula teniendo en cuenta el Valor de la Compañía según la coti-

zación bursátil y se lo divide por el EBITDA del balance. Esto se transforma luego en referencia para las compañías que

deben ser valuadas y no cotizan.

RATIOS DE LAS PRINCIPALES COMPAÑÍAS – Fuente: Mediobanca de Italia

Multiplicador de EBITDA

2012 2013 2014 2015 Promedio

Australia 12,3 13,4 10,2 14,0 12,5

Norteamérica 15,1 16,8 11,8 15,6 14,8

Francia 16,7 16,7 17,1 18,2 17,2

España 9,7 11,9 10,4 12,3 11,1

Chile 15,9 14,7 9,3 9,0 12,2

Otros países 11,5 12,1 9,7 10,4 10,9

Total Mundo 13,5 14,3 11,4 13,3 13,1

– 18 –

caja vendida en los últimos cinco años fue de 32 U$S por caja de 12 botellas. Por otra

parte, en promedio este grupo de bodegas vende en el mercado interno casi un 70% del

total facturado, valor similar al del conjunto de bodegas internacionales analizado.

Tal cual muestra el cuadro la evolución las ventas totales en dólares han crecido en los

últimos años a una tasa del 4,7% anual, mientras que el conjunto de bodegas

internacionales lo hizo a una tasa del 9,4%. Claro está que en este período la inflación

deterioró el valor del dólar en Argentina y la evolución en moneda constante de las ventas

fueron aquí del -2,3%. En cuanto al EBITDA se da una situación similar, mientras que a

nivel internacional creció a una tasa del 15,8% anual en Argentina en dólares creció al

9,3% pero en moneda constante sólo creció al 2,3% anual.

Claramente la performance de las empresas argentinas en los últimos años ha

estado por debajo de los estándares internacionales y esto surge de comparar

grupos relativamente equivalentes en profesionalización lo cual demuestra que la

diferencia competitiva es consecuencia del contexto en el que se desempeñaron los

negocios.

En cuanto a la evolución patrimonial podemos destacar dos comportamientos diferentes.

La evolución del Activo Total a nivel internacional muestra un aumento de la inversión por

encima del crecimiento de las ventas. En Argentina vemos que en dólares creció a razón

del 0,4% anual y cayó a razón de 2,1% anual en moneda constante lo cual muestra un

proceso de desinversión considerable aún cuando se corrija por inflación los activos fijos

de los balances.

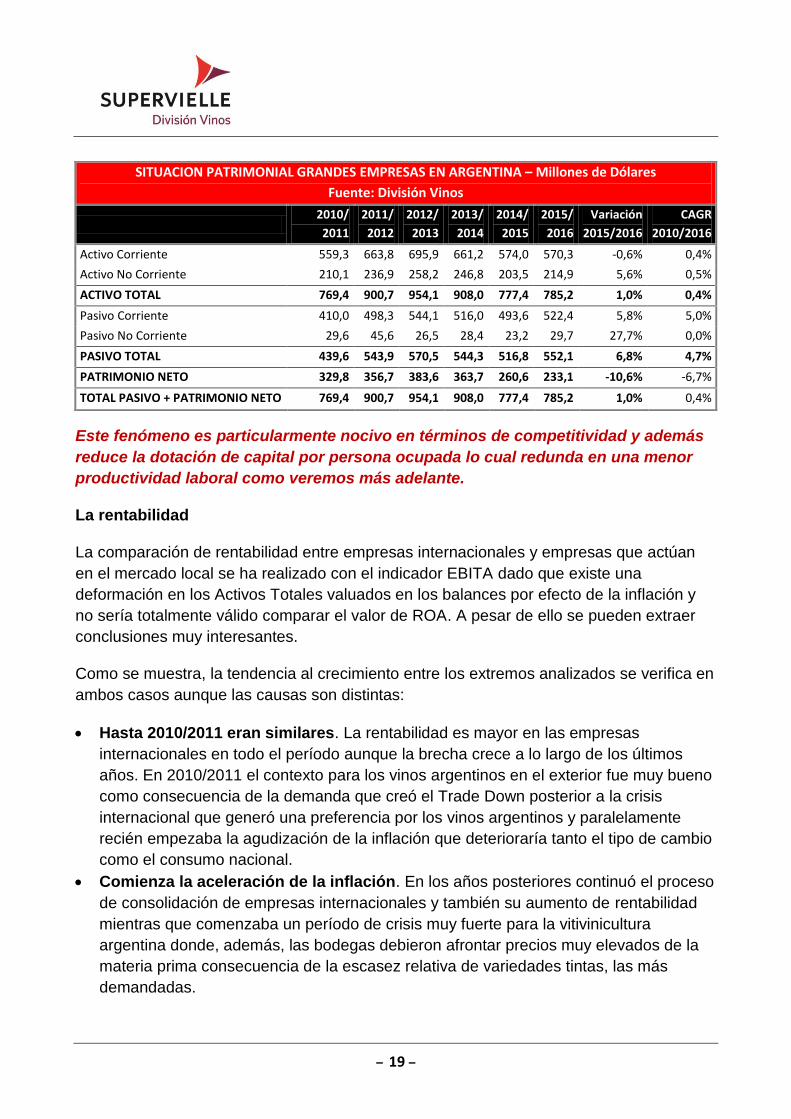

RESULTADOS GRANDES EMPRESAS EN ARGENTINA – Millones de Dólares – Fuente: División Vinos

2010/

2011

2011/

2012

2012/

2013

2013/

2014

2014/

2015

2015/

2016

Var.

2015/2016

CAGR

2010/2016

VENTAS 868,2 1.104,6 1.182,2 1.196,8 1.091,7 1.092,3 0,1% 4,7%

Costo de Ventas 593,2 746,5 804,1 809,3 688,8 677,6 -1,6% 2,7%

Margen Bruto 275,0 358,2 378,0 387,5 402,9 414,7 2,9% 8,6%

Costo de Comercialización 136,9 196,5 224,0 225,9 200,6 210,7 5,0% 9,0%

Costo de Administración 32,3 39,8 52,3 51,8 41,7 40,3 -3,5% 4,5%

Gasto de Estructura 169,2 236,3 276,3 277,7 242,3 250,9 3,6% 8,2%

Resultado Operativo 105,8 121,8 101,7 109,8 160,6 163,8 2,0% 9,1%

Amortizaciones y Depreciaciones 6,3 10,9 14,7 13,3 10,9 11,3 3,7% 12,5%

EBITDA 112,1 132,8 116,4 123,0 171,5 175,1 2,1% 9,3%

Gastos de financiación 2,6 8,9 15,6 20,5 25,5 25,5 -0,3% 58,0%

Otros ingresos y Egresos -36,6 -28,6 13,9 6,4 -32,0 -14,3 -55,2% -17,1%

Resultados antes de impuestos 66,6 84,4 100,0 95,7 103,1 124,0 20,3% 13,2%

Resultados extraordinarios 0,0 7,5 8,3 7,0 9,8 15,5 58,7%

Impuesto a las ganancias 14,5 23,3 34,1 32,8 34,7 42,1 21,3% 23,8%

Resultado final 62,0 61,1 65,9 62,9 68,4 82,7 20,9% 5,9%

– 19 –

Este fenómeno es particularmente nocivo en términos de competitividad y además

reduce la dotación de capital por persona ocupada lo cual redunda en una menor

productividad laboral como veremos más adelante.

La rentabilidad

La comparación de rentabilidad entre empresas internacionales y empresas que actúan

en el mercado local se ha realizado con el indicador EBITA dado que existe una

deformación en los Activos Totales valuados en los balances por efecto de la inflación y

no sería totalmente válido comparar el valor de ROA. A pesar de ello se pueden extraer

conclusiones muy interesantes.

Como se muestra, la tendencia al crecimiento entre los extremos analizados se verifica en

ambos casos aunque las causas son distintas:

Hasta 2010/2011 eran similares. La rentabilidad es mayor en las empresas

internacionales en todo el período aunque la brecha crece a lo largo de los últimos

años. En 2010/2011 el contexto para los vinos argentinos en el exterior fue muy bueno

como consecuencia de la demanda que creó el Trade Down posterior a la crisis

internacional que generó una preferencia por los vinos argentinos y paralelamente

recién empezaba la agudización de la inflación que deterioraría tanto el tipo de cambio

como el consumo nacional.

Comienza la aceleración de la inflación. En los años posteriores continuó el proceso

de consolidación de empresas internacionales y también su aumento de rentabilidad

mientras que comenzaba un período de crisis muy fuerte para la vitivinicultura

argentina donde, además, las bodegas debieron afrontar precios muy elevados de la

materia prima consecuencia de la escasez relativa de variedades tintas, las más

demandadas.

SITUACION PATRIMONIAL GRANDES EMPRESAS EN ARGENTINA – Millones de Dólares

Fuente: División Vinos

2010/

2011

2011/

2012

2012/

2013

2013/

2014

2014/

2015

2015/

2016

Variación

2015/2016

CAGR

2010/2016

Activo Corriente 559,3 663,8 695,9 661,2 574,0 570,3 -0,6% 0,4%

Activo No Corriente 210,1 236,9 258,2 246,8 203,5 214,9 5,6% 0,5%

ACTIVO TOTAL 769,4 900,7 954,1 908,0 777,4 785,2 1,0% 0,4%

Pasivo Corriente 410,0 498,3 544,1 516,0 493,6 522,4 5,8% 5,0%

Pasivo No Corriente 29,6 45,6 26,5 28,4 23,2 29,7 27,7% 0,0%

PASIVO TOTAL 439,6 543,9 570,5 544,3 516,8 552,1 6,8% 4,7%

PATRIMONIO NETO 329,8 356,7 383,6 363,7 260,6 233,1 -10,6% -6,7%

TOTAL PASIVO + PATRIMONIO NETO 769,4 900,7 954,1 908,0 777,4 785,2 1,0% 0,4%

– 20 –

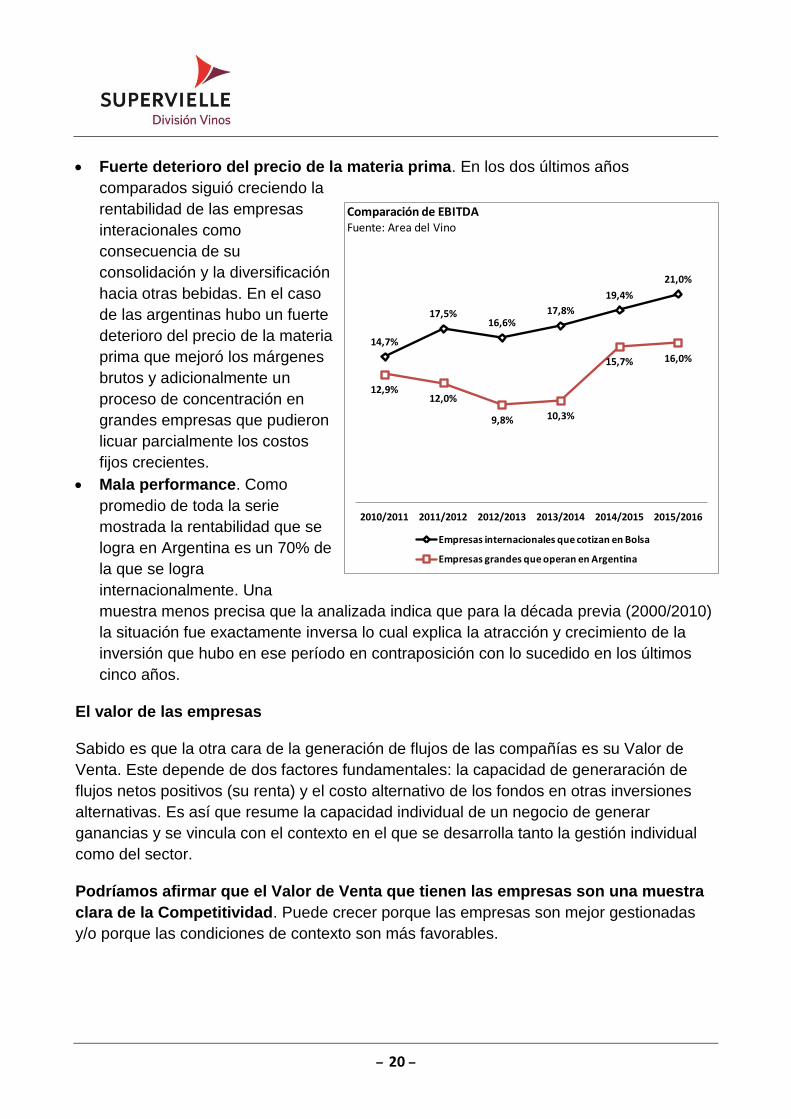

Fuerte deterioro del precio de la materia prima. En los dos últimos años

comparados siguió creciendo la

rentabilidad de las empresas

interacionales como

consecuencia de su

consolidación y la diversificación

hacia otras bebidas. En el caso

de las argentinas hubo un fuerte

deterioro del precio de la materia

prima que mejoró los márgenes

brutos y adicionalmente un

proceso de concentración en

grandes empresas que pudieron

licuar parcialmente los costos

fijos crecientes.

Mala performance. Como

promedio de toda la serie

mostrada la rentabilidad que se

logra en Argentina es un 70% de

la que se logra

internacionalmente. Una

muestra menos precisa que la analizada indica que para la década previa (2000/2010)

la situación fue exactamente inversa lo cual explica la atracción y crecimiento de la

inversión que hubo en ese período en contraposición con lo sucedido en los últimos

cinco años.

El valor de las empresas

Sabido es que la otra cara de la generación de flujos de las compañías es su Valor de

Venta. Este depende de dos factores fundamentales: la capacidad de generaración de

flujos netos positivos (su renta) y el costo alternativo de los fondos en otras inversiones

alternativas. Es así que resume la capacidad individual de un negocio de generar

ganancias y se vincula con el contexto en el que se desarrolla tanto la gestión individual

como del sector.

Podríamos afirmar que el Valor de Venta que tienen las empresas son una muestra

clara de la Competitividad. Puede crecer porque las empresas son mejor gestionadas

y/o porque las condiciones de contexto son más favorables.

14,7%

17,5%16,6%

17,8%

19,4%

21,0%

12,9%12,0%

9,8% 10,3%

15,7% 16,0%

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Comparación de EBITDAFuente: Area del Vino

Empresas internacionales que cotizan en Bolsa

Empresas grandes que operan en Argentina

– 21 –

Para el cálculo de Valor de las Empresas se utiliza aquí el Multiplicador del EBITDA, uno

de los tres indicadores usuales7. Este multiplicador resume distintas situaciones tanto de

las empresas como del contexto en el que éstas desarrollan su actividad.

Como muestra el gráfico:

Buenos indicadores. En el año 2012/2013 el Múltiplo para empresas que cotizan en

Bolsa era de 13,5 mientras que el cálculo para el conjunto de empresas que operan en

Argentina arrojaba un valor de 16,2. Esta diferencia puede explicarse por el hecho de

que las internacionales estaban en un profundo cambio estructural que ya comenzaba

a ser conocido por los

inversores mientras que los

balances de empresas

argentinas mostraban sus

últimos indices de expansión en

ventas y la volatilidad de las

variables macroeconómicas

recién comenzaba a insinuarse

con toda intensidad.

El deterioro posterior. En los

años siguientes, ya la caída de

ventas y especialmente un

contexto económico cada vez

más agresivo para el sector

imponía una tasa de riesgo

elevada lo cual desmejoró

sensiblemente el valor del

Multiplicador. En pocos años cayó a la mitad mientras que a nivel internacional se

mantuvo en valores similares.

El diferencial de competitividad. Hoy cada punto de flujo neto que genera una

compañía internacional vale casi un 63% más que el mismo flujo generado en

Argentina, una muestra clara de la prima por riesgo con el cual se castiga la inversión

realizada en un sector similar por el hecho de desempeñarse en un contexto que en

2015/2016 era muy incierto por razones macroeconómicas y porque en ese momento

aún existía una profunda incertidumbre política que se resolvería en el último trimestre

de 2016.

Como consecuencia de tres factores: ventas de las empresas, generación de ganancias y

valor futuro asignado a esos flujos de excedentes se puede estimar entonces el Valor de

las Empresas8. El resultado arroja las siguientes conclusiones:

7 Los tres métodos de cálculo del Valor de las Empresas son: Valor descontado de los flujos futuros, Multiplicador de

EBITDA y Stock Options.

13,514,3

11,4

13,3

16,2

12,0

8,4 8,2

2012/2013 2013/2014 2014/2015 2015/2016

Múltiplos de EBITDAFuente: Area del Vino

Empresas internacionales que cotizan en Bolsa

Empresas grandes que operan en Argentina

– 22 –

Las internacionales. El Valor de las Empresas Internacionales ha crecido como

consecuencia de dos factores decisivos: aumento de las ventas y aumento de la

generación de excedentes financieros derivados de la explotación. Como ya fue

analizado el primero está ligado a la gestión de estas compañías que hicieron un

proceso de consolidación combinado con un buen enfoque en los mercados más

dinámicos. En el caso de los excedentes financieros jugó un papel muy importante la

diversificación pero también el menor impacto de costos fijos frente a volumenes

crecientes de ventas.

Las que operan en Argentina. En la evolución del Valor de las Empresas que operan

en Argentina jugaron decididamente los tres factores: la evolución de las ventas fue

positivo en dólares pero

negativo en moneda de igual

poder adquisitivo como

consecuencia del aumento de la

inflación. La generación de

flujos fue creciente en los dos

últimos años aunque poco

sustentable pues se basó en un

proceso de caída de precio de

materia prima insostenible en el

largo plazo. Por último, el

Multiplicador da muestra de un

sostenido aumento del riesgo

derivado de condiciones

macroeconómicas de contexto

lo cual impacta decididamente

en el crecimiento de la tasa de

descuento utilizada por los invesores para comparar con los flujos del negocio.

En resumen. Mientras que el valor de las empresas en Argentina cayó casi un 25% el

de las empresas internacionales aumentó casi hasta duplicarse. En éste último caso

hay que hacer notar que no puede extrapolarse al total de compañías en el mundo

pues estamos hablando no sólo de empresas grandes sino también de muy

profesionalizadas. Pero, también es cierto que la caída de valor de las argentinas es

más profundo cuando extendemos el universos a empesas mas chicas con más

dificultades de gestión y menor poder de negociación.

Por lo tanto, la evolución del Valor de las Empresas está mostrando claramente que

su evolución en los últimos años está directamente relacionado a una sustancial

diferencia en el contexto macroeconómico o lo que es lo mismo que la caída de

8 Para el cálculo se multiplican: las Ventas consolidadas del conjunto de empresas por el EBITDA por el Múltiplo y

para una comparación se calcula todo en un Valor Índice igual a 1 en el año 2012/2013.

1,00

1,40 1,40

1,91

1,00

0,78 0,76 0,76

0,00

0,50

1,00

1,50

2,00

2,50

2012/2013 2013/2014 2014/2015 2015/2016

Evolución del Valor de las Empresas (Número Indice)Fuente: Area del Vino

Empresas internacionales que cotizan en Bolsa

Empresas grandes que operan en Argentina

– 23 –

Competitividad sugiere ha estado más vinculada a un contexto económico agresivo

antes que a fallas en la gestión de los negocios.

Una mirada a los costos

La materia prima

Uno de los costos más importantes en la elaboración y fraccionamiento de vinos es la

materia prima. Como muestra el gráfico la evolución del precio de las uvas en los últimos

años, y especialmente a partir de 2009, ha tenido profundas variaciones.

Mientras que en los años 2010 y 2011 creció muy fuertemente como combinación de dos

fenómenos: una demanda de vinos sostenida y una fuerte escasez de cosecha de uvas

tintas luego comenzó una declinación cuya principal explicación tiene que ver con el

contexto que vivió la industria.

La demanda de materia prima en el caso del vino tiene una situación particular que afecta

a muchas industrias y es el hecho de que no tiene uso alternativo en otros bienes de la

economía. Esta particularidad la hace especialmente vulnerable a todas las situaciones

que afecten a la industria que la utiliza. Así cuando cae la demanda de vinos o cuando

sube el costo de otros insumos o de la mano de obra esto impacta negativamente en la

demanda de materia prima deprimiendo sus precios más que proporcionalmente a la

variación de los otros. Eso es

lo que ocurrió en los años

posteriores a 2011 hasta caer

a valores casi de la mitad en

las uvas tintas. La escasez de

2016 y la de 2017 impulsaron

nuevamente el precio de la

materia prima.

Estos movimientos afectaron

en el caso de las bodegas

que operan en Argentina los

márgenes brutos. Es así que

éstos fueron muy bajos (32%)

en el período 2012/2013 y

crecieron hasta 38% en la

temporada 2015/2016.

Claramente, en una situación de equilibrio de largo plazo los precios de las dos últimas

temporadas (2016 y la actual 2017) no son representativos pero tampoco lo son los que

se dieron en los años 2010, 2011 y 2013. Un análisis más detallado sugiere que en el

0,12 0,13

0,25 0,260,24

0,26

0,310,35

0,58

0,670,63

0,51

0,37 0,35

0,51

0,050,08

0,200,17 0,18 0,17

0,220,24

0,310,33 0,34

0,32

0,24 0,240,27

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Precio de la uva para vinificar (U$S/kilo)Fuente: Area del Vino con datos Bolsa de Comercio de Mendoza

Uvas Tintas Uvas Blancas

– 24 –

largo plazo los precios serán más parecidos a los que se verificaron en las temporadas

que van desde 2004 a 2008. Es decir, un promedio de 26 centavos de dólar para las

variedades tintas y de 19 centavos para las blancas sin perjuicio de valores más elevados

para ciertos varietales y zonas más demandadas.

Detrás de precios de la materia prima bajos lo que ha existido es una caída en el

ritmo de inversión que sumado a otros condicionantes pondrá restricciones

competitivas en el futuro de la industria.

El costo laboral

Del análisis de los balances consolidados de las cinco empresas vitivinícolas más grandes

que operan en Argentina es posible ver el crecimiento que han tenido los costos laborales

en relación a las ventas totales hasta superar el 29% en la última temporada.

La escala. Se han verificado aquí los siguientes fenómenos ligados a la escala: el

primero es que las ventas han caído en los últimos años en valor total como una

combinación de caída de volumenes y de caída en precios. Por ello, el costo laboral

puede caer proporcionalmente

sólo a la caída de volúmenes.

Sin embargo, aunque tenga una

proporación variable la mano de

obra por lo general es fija con lo

cual su costo tiene dificultades

de ser flexible a la caída de

volúmenes.

El salario. El otro componente

a tener en cuenta es el precio

relativo entre la mano de obra y

el precio del vino. Aquí hubo un

crecimiento del salario en

relación al precio del vino. En

años de crecimiento de inflación

el salario tiende a perder

respecto al crecimiento general

de los precios pero existen

negociaciones paritarias que tienden a compensar estos desfasajes. Sin embargo, la

inflación afecta especialmente a la venta de vino pues en el mercado nacional el precio

del vino por ser un bien prescindible si aumenta sus precios por encima o igual que la

inflación promedio tiende a perder volumen de venta más que proporcionalmente. Y en

el vino exportado está atado al tipo de cambio que evolucionó por detrás de la

inflación. Por ello, la relación entre precio del vino y el costo laboral se deterioró.

15,2%

27,2%25,1%

26,5% 26,1%28,1%

29,2%

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Comparación de costo laboral (% Ventas)Fuente: Area del Vino

Empresas internacionales que cotizan en Bolsa

Empresas grandes que operan en Argentina

– 25 –

Sólo se dispone de información de las compañías internacionales seleccionadas para el

año 2015/2016 y allí surge que el costo laboral es del 15,2% de las ventas. Es decir la

mitad que en Argentina. Esto constituye sin dudas un diferencial de competitividad de

consideración. Las explicaciones de esta diferencia tan considerable son:

Escala. Es posible que la escala esté impactando pues las compañías internacionales

analizadas tienen una facturación promedio para 2015/2016 de 918 millones de

dólares mientras que el promedio de las que operan en Argentina fue de 218 millones

para ese mismo año, es decir casi cinco veces mas chicas. Pueden existir entonces

efectos de escala.

Impuestos al trabajo. Un componente diferencial de consideración es sin lugar a

dudas el componente impositivo. Si se considera que un 70% es salario neto para los

trabajadores y el resto son impuestos que en otros países son muy bajos o

inexistentes entonces casi el 9% del costo laboral diferencial es impuesto al trabajo

que de no existir llevaría el costo laboral de las empresas que operan en Argentina a

un 20% que con mayor escala se acercarían a la competitividad de las internacionales.

Productividad del trabajo. Por último y no menos importante en materia competitiva

es la dotación de capital por empleado en el sector, factor muy relevante en ganancias

de productividad. Es posible que las diferencias que estemos observando estén

vinculadas a este fenómeno y que además impidan un crecimiento del salario real

sostenible en la industria.

Una comparación del mercado

laboral total (no sólo el vitivinícola)

del conjunto de competidores de

Argentina muestra la baja

calificación competitiva de nuestro

país.

La mayor eficiencia la muestra

Estados Unidos mientras que Italia

es el país con calificación más

cercana a Argentina.

Cuando se indaga acerca de los

factores con peor ponderación en

Argentina aparecen dos muy

relevantes en el indicador general:

efecto de los impuestos e

incentivos al trabajo y la baja capacidad para atraer talentos que tiene el país.

Financiamiento de la inversión

4,4

3,6

4,2

4,8

4,3

5,5

4,44,7

5,4

3,9

3,3

Eficiencia del mercado laboral (1-7)Fuente: Global Competitiviness Index 2017

– 26 –

La Argentina se caracteriza por ser un país donde el sector privado de la economía tiene

poco acceso al crédito, especialmente las empresas. Esto tiene un elevado efecto sobre

la competitividad porque impide el apalancamiento para el crecimiento. Si a esto se suma

el bajo tamaño relativo del mercado de capitales el fenómeno negativo se amplifica.

En el caso del sector vitivinícola argentino considerando la suma del financiamiento a la

producción de uvas más un

72% del otorgado a Bebidas

se puede hacer una

estimación del financiamiento

total. Si se compara con la

facturación total del sector se

obtiene un promedio del

20,3% para la última década.

Han existido oscilaciones

alrededor de este promedio

pero no son significativas.

Esta asistencia es

relativamente baja comparada

con estándares

internacionales pero más alta

que el promedio del total de

actividades de la Argentina en

relación al PBI.

Tomando el promedio de

tasas anuales cobradas por

los préstamos al sector se

calcula el total de intereses

pagados en relación a las

ventas y se advierte que hay

un crecimiento en la última

década con un punto de inflexión muy importante en 2013. Estas tendencias también se

observan en el análisis de balances de la División Vinos del Banco Supervielle.

A pesar del bajo acceso al crédito si se compara entre empresas internacionales y las que

operan en Argentina se advierte que en las primeras el Ratio de Cobertura, es decir

Patrimonio Neto en relación al Activo Total es superior y sobre ello podemos extraer

algunas conclusiones relevantes para la comparación de competitividad.

23,0%21,4% 21,4%

17,9%17,0%

22,0%20,0% 20,1%

23,2%

18,7% 19,2%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Préstamos al sector en relación a la facturación total - Fuente: Area del Vino

1,8% 1,8%2,2%

1,8%2,1%

2,5% 2,6% 2,6%

3,9%4,2%

5,2%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Costo de financiación en relación a las ventas (%)Fuente: Area del Vino

– 27 –

Financiamiento en el mercado de capitales. Las empresas internacionales de la

muestra cotizan en Bolsa lo cual indica que una de sus fuentes de financiamiento de la

expansión ha estado justamente en la búsqueda de inversores antes que en el

financiamiento bancario. Sin embargo, a lo largo de los años se ve cómo han crecido

los pasivos disminuyendo esta relación en más de 3,5%.

Financiamiento en el sisterma

financiero. En el caso de las

que operan en Argentina, sólo

una está presente parcialmente

en la Bolsa, con lo cual el

financiamiento para la

expansión ha venido de aportes

propios o principalmente del

sector financiero y de los

proveedores. Si se discriminan

estos últimos se advierte que el

crédito financiero a pesar de

haber crecido sólo ocupa el

17% del financiamiento del

Activo Total.

Sólo de corto plazo. El otro

elemento a tener en cuenta es

que proporcionalmente se trata de Pasivos de Corto Plazo que son utilizados para

financiar Activos Corrientes. En 2010/2011 la proporción de corto plazo sobre el total

era del 77% mientras que en 2015/2016 la proporción alcanzó el 97% del total.

Claramente, con este tipo de financiamiento no se puede financiar una expansión de

largo plazo en Activos Fijos.

Diferencial competitivo. Encontramos aquí una diferencia de competitividad de

primer orden. Aunque los vinos argentinos tengan mercados donde crecer sobre la

base de productos de calidad comparable e incluso superior es en la restricción de

aumento de Activos y especialmente de Financiamiento donde encuentra sus

principales barreras.

¿Qué hay detrás de esta restricción de magnitud? Sin dudas que en un país con

tanta incertidumbre política y económica no existen colocaciones bancarias de

largo plazo capaces de financiar expansiones de una industria de importantes

períodos de maduración. Por otra parte, es muy difícil para las empresas que

operan en Argentina encontrar en los mercados de capitales internacionales

inversores dispuestos a inmovilizar sus fondos hacia aquí con primas de riesgo

elevadas.

58,2% 59,7% 58,4%

52,8% 54,5% 54,7%

42,9%39,6% 40,2% 40,1%

33,5%29,7%

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Relación entre Patrimonio Neto y Activo TotalFuente: Area del Vino

Empresas internacionales que cotizan en Bolsa

Empresas grandes que operan en Argentina

– 28 –

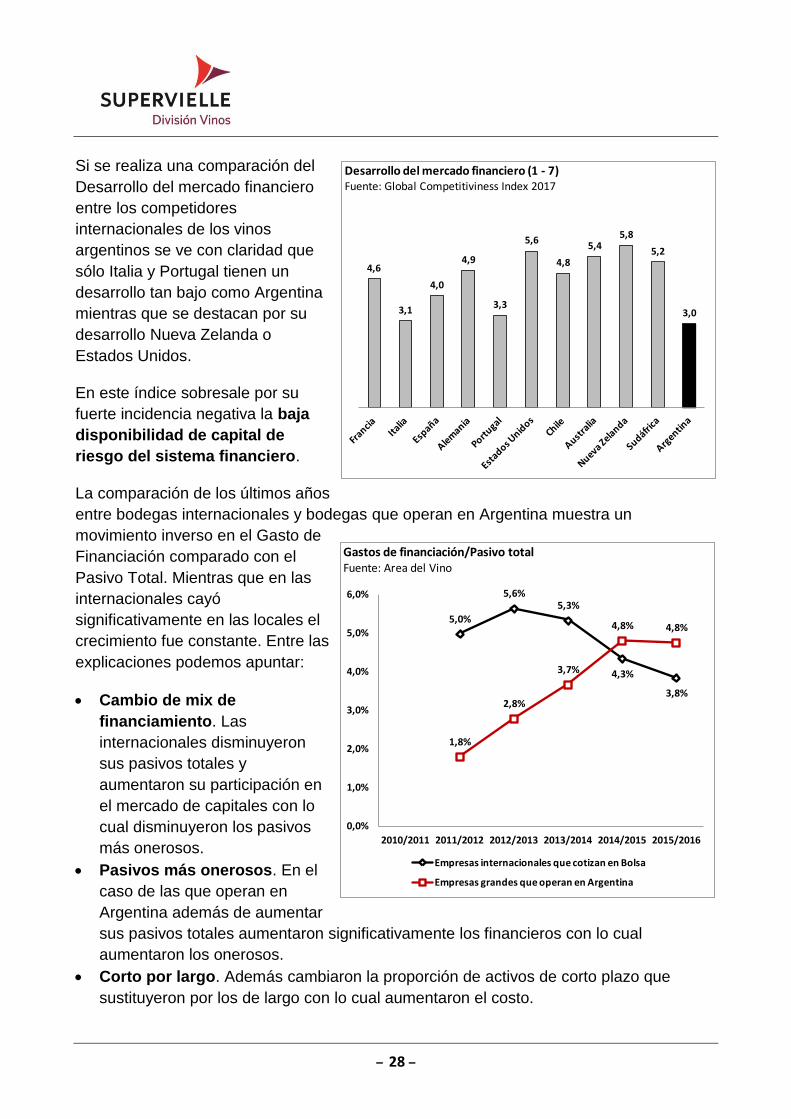

Si se realiza una comparación del

Desarrollo del mercado financiero

entre los competidores

internacionales de los vinos

argentinos se ve con claridad que

sólo Italia y Portugal tienen un

desarrollo tan bajo como Argentina

mientras que se destacan por su

desarrollo Nueva Zelanda o

Estados Unidos.

En este índice sobresale por su

fuerte incidencia negativa la baja

disponibilidad de capital de

riesgo del sistema financiero.

La comparación de los últimos años

entre bodegas internacionales y bodegas que operan en Argentina muestra un

movimiento inverso en el Gasto de

Financiación comparado con el

Pasivo Total. Mientras que en las

internacionales cayó

significativamente en las locales el

crecimiento fue constante. Entre las

explicaciones podemos apuntar:

Cambio de mix de

financiamiento. Las

internacionales disminuyeron

sus pasivos totales y

aumentaron su participación en

el mercado de capitales con lo

cual disminuyeron los pasivos

más onerosos.

Pasivos más onerosos. En el

caso de las que operan en

Argentina además de aumentar

sus pasivos totales aumentaron significativamente los financieros con lo cual

aumentaron los onerosos.

Corto por largo. Además cambiaron la proporción de activos de corto plazo que

sustituyeron por los de largo con lo cual aumentaron el costo.

5,0%

5,6%5,3%

4,3%

3,8%

1,8%

2,8%

3,7%

4,8% 4,8%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Gastos de financiación/Pasivo totalFuente: Area del Vino

Empresas internacionales que cotizan en Bolsa

Empresas grandes que operan en Argentina

4,6

3,1

4,0

4,9

3,3

5,6

4,8

5,45,8

5,2

3,0

Desarrollo del mercado financiero (1 - 7)Fuente: Global Competitiviness Index 2017

– 29 –

Señales para la competitividad. Sin un cambio de contexto importante en materia de

señales macroeconómicas y políticas de largo plazo será difícil revertir este

condicionante competitivo de la vitivinicultura argentina.

Por lo tanto, mirado en los términos comparados que venimos haciendo la

competitividad de la vitivinicultura argentina de los próximos años depende de un

proceso de expansión que permita ganar en productividad y ampliar la penetración

en los mercados. Ello deberá estar asociado a procesos de reconversión productiva

y ampliación cuyo determinante será la inversión. Las condiciones comparadas

indican que aquí hay un diferencial de magnitud comparado con lo que pasa en el

mundo.

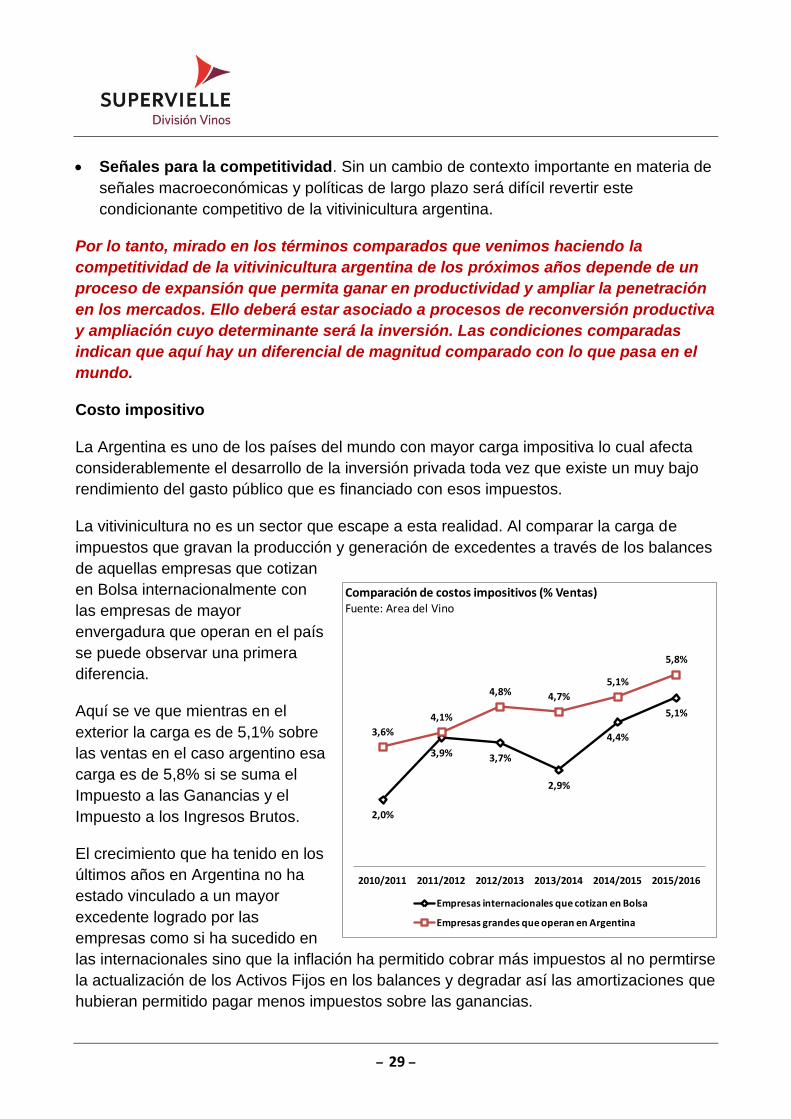

Costo impositivo

La Argentina es uno de los países del mundo con mayor carga impositiva lo cual afecta

considerablemente el desarrollo de la inversión privada toda vez que existe un muy bajo

rendimiento del gasto público que es financiado con esos impuestos.

La vitivinicultura no es un sector que escape a esta realidad. Al comparar la carga de

impuestos que gravan la producción y generación de excedentes a través de los balances

de aquellas empresas que cotizan

en Bolsa internacionalmente con

las empresas de mayor

envergadura que operan en el país

se puede observar una primera

diferencia.

Aquí se ve que mientras en el

exterior la carga es de 5,1% sobre

las ventas en el caso argentino esa

carga es de 5,8% si se suma el

Impuesto a las Ganancias y el

Impuesto a los Ingresos Brutos.

El crecimiento que ha tenido en los

últimos años en Argentina no ha

estado vinculado a un mayor

excedente logrado por las

empresas como si ha sucedido en

las internacionales sino que la inflación ha permitido cobrar más impuestos al no permtirse

la actualización de los Activos Fijos en los balances y degradar así las amortizaciones que

hubieran permitido pagar menos impuestos sobre las ganancias.

2,0%

3,9% 3,7%

2,9%

4,4%

5,1%

3,6%

4,1%

4,8% 4,7%

5,1%

5,8%

2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Comparación de costos impositivos (% Ventas)Fuente: Area del Vino

Empresas internacionales que cotizan en Bolsa

Empresas grandes que operan en Argentina

– 30 –

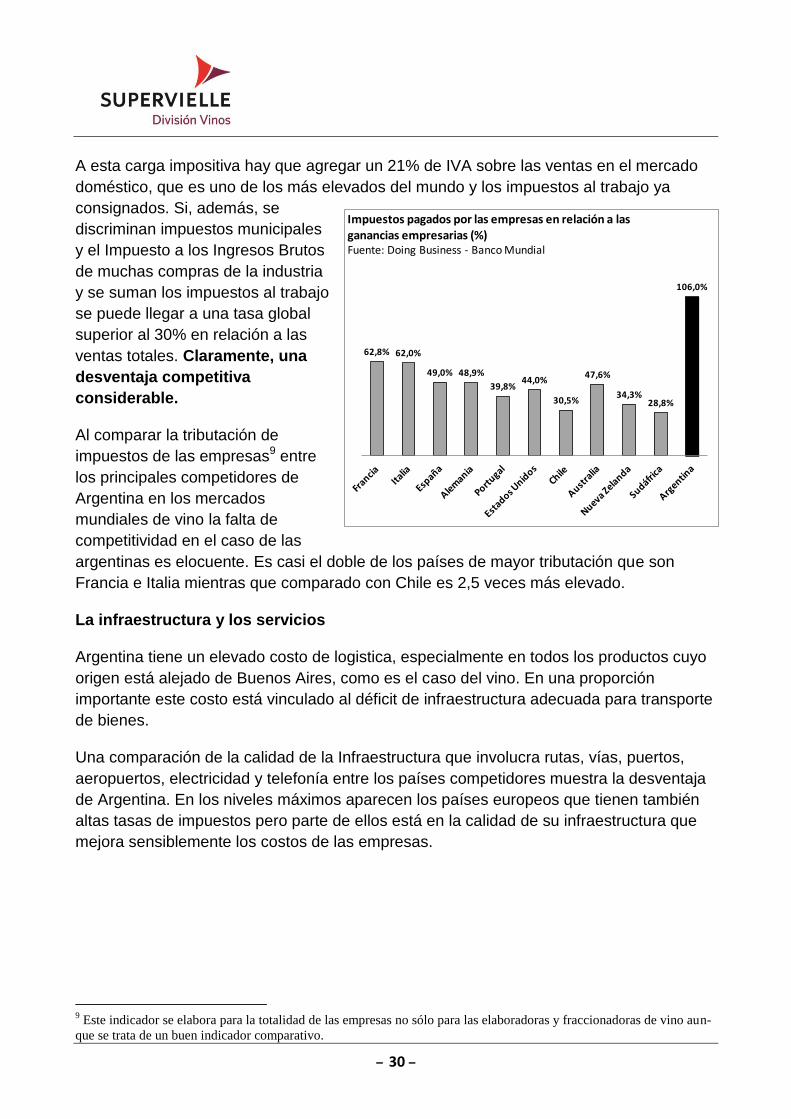

A esta carga impositiva hay que agregar un 21% de IVA sobre las ventas en el mercado

doméstico, que es uno de los más elevados del mundo y los impuestos al trabajo ya

consignados. Si, además, se

discriminan impuestos municipales

y el Impuesto a los Ingresos Brutos

de muchas compras de la industria

y se suman los impuestos al trabajo

se puede llegar a una tasa global

superior al 30% en relación a las

ventas totales. Claramente, una

desventaja competitiva

considerable.

Al comparar la tributación de

impuestos de las empresas9 entre

los principales competidores de

Argentina en los mercados

mundiales de vino la falta de

competitividad en el caso de las

argentinas es elocuente. Es casi el doble de los países de mayor tributación que son

Francia e Italia mientras que comparado con Chile es 2,5 veces más elevado.

La infraestructura y los servicios

Argentina tiene un elevado costo de logistica, especialmente en todos los productos cuyo

origen está alejado de Buenos Aires, como es el caso del vino. En una proporción

importante este costo está vinculado al déficit de infraestructura adecuada para transporte

de bienes.

Una comparación de la calidad de la Infraestructura que involucra rutas, vías, puertos,

aeropuertos, electricidad y telefonía entre los países competidores muestra la desventaja

de Argentina. En los niveles máximos aparecen los países europeos que tienen también

altas tasas de impuestos pero parte de ellos está en la calidad de su infraestructura que

mejora sensiblemente los costos de las empresas.

9 Este indicador se elabora para la totalidad de las empresas no sólo para las elaboradoras y fraccionadoras de vino aun-

que se trata de un buen indicador comparativo.

62,8% 62,0%

49,0% 48,9%

39,8%44,0%

30,5%

47,6%