informe practicas esmailo

TRANSCRIPT

UNIVERSIDAD JOSE CARLOS MARIATEGUI

FACULTAD DE CIENCIAS PEDAGOGICAS ,JURIDICAS Y EMPRESARIALES

CARRERA PROFESIONAL DE CONTABILIDAD

INFORMA DE PRACTICAS PROFESIONALES

PRESENTADO POR:

EDMEN ALEXANDER QUISPE MAMANI

ILO, 30 DE DICIEMBRE DEL 2013

DEDICATORIA

A: Dios y a mis padres que son fortaleza

y apoyo para mi formación técnica, a todos los

docentes que cada día participan con su labor

educativo y eficiente, siendo exigentes en el

aprendizaje del alumno.

AGRADECIMIENTO

A mis querido padres por su gran apoyo incansable e insuperable día a día

para llegar a mi meta y por valorarme como hija y hacerme conocer su infinito afecto

hacia mi persona, y el apoyo para lograr de mí ser un profesional de éxito con muchos

sueños empresariales.

INTRODUCCIÓN

Las Prácticas Pre-Profesionales hoy en la actualidad, es un requisito de orden personal y

profesional de toda persona.

Constituye un medio para poder optar el título profesional de: Técnico en Contabilidad

ya que esta ha sido evaluado y consolidada como la carrera competente en diferentes

Instituciones públicas y privadas del país.

El presente informe ha permitido analizar, identificar y diagnosticar la problemática

actual de la empresa ESMAILO INVERSIONES SRL, en eespecial el area contable.

Como estudiante de la carrera profesional de CONTABILIDAD, puedo poner en

práctica los conocimientos adquiridos en la Universidad JOSE CARLOS

MARIATEGUI.

Se fundamenta en el control interno de la institución. Este informe generalmente

contiene los asuntos administrativos y contables en particular y otros exámenes

especiales.

Este Informe de Practicas Intermedias consta de dos capítulos las cuales son elaboradas

por partes

Para la elaboración y presentación de este informe, tuve que realizar mis prácticas pre-

profesional en la empresa “ESMAILO INVERSIONES SRL”, prestador de Servicios

generales tales como;

Fabricación de muebles.

Construcción de inmuebles.

Servicio de Reparaciones y mantenimientos.

Alquileres de Camiones.

Venta de artículos de Ferretería.

De quien he podido captar y recopilar información y ganar experiencias.

CAPITULO I

ORGANIZACIÓN DE LA EMPRESA

1. INFORMACIÓN GENERAL

Una empresa dedicada a la fabricación de todo tipo de mobiliario en melamina y madera

hechos a la medida de su ambiente, optimizamos su espacio para darle un mayor valor, sobre

todo a espacios reducidos. Trabajamos con las marcas más reconocidas, una gama de colores y

texturas adecuados para su ambiente, ofreciéndoles calidad, garantía y buen servicio en todos

nuestros proyectos.

Razón Social: ESMAILO INVERSIONES SRL

Dirección: MZA. C LOTE. 16 VILLA EL EDEN V –ILO –ILO-MOQEUGUA

RUC: 20532828067

Teléfono: 570021

E.mail: [email protected]

Empresa dedicada a la prestación servicios generales, tales como:

Fabricación de muebles.

Construcción de inmuebles.

Servicio de Reparaciones y mantenimientos.

Alquileres de Camiones.

Venta de artículos de Ferretería.

MISIÓN:

La misión de nuestra Corporación es la de "Cristalizar la imaginación de nuestros clientes satisfaciendo sus necesidades y superando sus expectativas, brindando soluciones de calidad, con valor agregado en vidrio, aluminio, melamine, drywall y complementos para los sectores de edificación, decoración e industrias; a través de gente triunfadora y comprometida con los valores corporativos".

VISIÓN

Ser una empresa innovadora y proactiva de fabricación de muebles en melamina, fluida en sus actividades, relacionada con negocios de construcción y mantenimiento.

2. LEYES, REGLAMENTO, DISPOSICIONES QUE RIGEN LA ACTIVIDAD

DE LA EMPRESA.

LEY GENERAL DE SOCIEDADES

El Perú cuenta en la actualidad con una importante norma que consagra los lineamientos jurídicos de las sociedades, la Ley Nº 26887 -Ley General de Sociedades-, vigente desde el año 1998, y con algunas modificaciones, es un conglomerado de reglas jurídicas que forman parte del ordenamiento comercial buscando como fin mediato un comportamiento formal y adecuado de las diversas formas societarias.

La Nueva Ley General de Sociedades -en adelante LGS- a diferencia de la anterior Ley de Sociedades Mercantiles, consagra importantes y novísimos institutos y reglas para un mejor manejo societario. Las principales reglas que son las estructura básica de todas las formas societarias reguladas en la Ley 26887, se encuentran en el Libro Primero (artículos del 1º al 49º).

OTRAS FORMAS SOCIETARIAS

SECCIÓN TERCERA

SOCIEDAD COMERCIAL DE RESPONSABILIDAD LIMITADA

Artículo 283.- Definición y responsabilidad

En la Sociedad Comercial de Responsabilidad Limitada el capital está dividido en participaciones iguales, acumulables e indivisibles, que no pueden ser incorporadas en títulos valores, ni denominarse acciones.

Los socios no pueden exceder de veinte y no responden personalmente por las obligaciones sociales.

Artículo 284.- Denominación

La Sociedad Comercial de Responsabilidad Limitada tiene una denominación, pudiendo utilizar además un nombre abreviado, al que en todo caso debe añadir la indicación "Sociedad Comercial de Responsabilidad Limitada" o su abreviatura "S.R.L.".

Artículo 285.- Capital social

El capital social está integrado por las aportaciones de los socios. Al constituirse la sociedad, el capital debe estar pagado en no menos del veinticinco por ciento de cada participación, y depositado en entidad bancaria o financiera del sistema financiero nacional a nombre de la sociedad.

Artículo 286.- Formación de la voluntad social

La voluntad de los socios que representen la mayoría del capital social regirá la vida de la sociedad.

El estatuto determina la forma y manera como se expresa la voluntad de los socios, pudiendo establecer cualquier medio que garantice su autenticidad.

Sin perjuicio de lo anterior, será obligatoria la celebración de junta general cuando soliciten su realización socios que representen por lo menos la quinta parte del capital social.

Artículo 287.- Administración: gerentes

La administración de la sociedad se encarga a uno o más gerentes, socios o no, quienes la representan en todos los asuntos relativos a su objeto. Los gerentes no pueden dedicarse por cuenta propia o ajena, al mismo género de negocios que constituye el objeto de la sociedad. Los gerentes o administradores gozan de las facultades generales y especiales de representación procesal por el solo mérito de su nombramiento. Los gerentes pueden ser separados de su cargo según acuerdo adoptado por mayoría simple del capital social, excepto cuando tal nombramiento hubiese sido condición del pacto social, en cuyo caso sólo podrán ser removidos judicialmente y por dolo, culpa o inhabilidad para ejercerlo.

Artículo 288.- Responsabilidad de los gerentes

Los gerentes responden frente a la sociedad por los daños y perjuicios causados por dolo, abuso de facultades o negligencia grave. La acción de la sociedad por responsabilidad contra los gerentes exige el previo acuerdo de los socios que representen la mayoría del capital social.

Artículo 289.- Caducidad de la responsabilidad

La responsabilidad civil del gerente caduca a los dos años del acto realizado u omitido por éste, sin perjuicio de la responsabilidad y reparación penal que se ordenara, si fuera el caso.

Artículo 290.- Transmisión de las participaciones por sucesión

La adquisición de alguna participación social por sucesión hereditaria confiere al heredero o legatario, la condición de socio. Sin embargo, el estatuto puede establecer que los otros socios tengan derecho a adquirir, dentro del plazo que aquél determine, las participaciones sociales del socio fallecido, según mecanismo de valorización que dicha estipulación señale. Si fueran varios los socios que quisieran adquirir esas participaciones, se distribuirán entre todos a prorrata de sus respectivas partes sociales.

Artículo 291.- Derecho de adquisición preferente

El socio que se proponga transferir su participación o participaciones sociales a persona extraña a la sociedad, debe comunicarlo por escrito dirigido al gerente, quien lo pondrá en conocimiento de los otros socios en el plazo de diez días. Los socios pueden expresar su voluntad de compra dentro de los treinta días siguientes a la notificación, y si son varios, se distribuirá entre todos ellos a prorrata de sus respectivas participaciones sociales. En el caso

que ningún socio ejercite el derecho indicado, podrá adquirir la sociedad esas participaciones para ser amortizadas, con la consiguiente reducción del capital social. Transcurrido el plazo, sin que se haya hecho uso de la preferencia, el socio quedará libre para transferir sus participaciones sociales en la forma y en el modo que tenga por conveniente, salvo que se hubiese convocado a junta para decidir la adquisición de las participaciones por la sociedad. En este último caso si transcurrida la fecha fijada para la celebración de la junta ésta no ha decidido la adquisición de las participaciones, el socio podrá proceder a transferirlas.

Para el ejercicio del derecho que se concede en el presente artículo, el precio de venta, en caso de discrepancia, será fijado por tres peritos, nombrados uno por cada parte y un tercero nombrado por los otros dos, o si esto no se logra, por el juez mediante demanda por proceso sumarísimo.

El estatuto podrá establecer otros pactos y condiciones para la transmisión de las participaciones sociales y su evaluación en estos supuestos, pero en ningún caso será válido el pacto que prohíba totalmente las transmisiones.

Son nulas las transferencias a persona extraña a la sociedad que no se ajusten a lo establecido en este artículo. La transferencia de participaciones se formaliza en escritura pública y se inscribe en el Registro.

Artículo 292.- Ususfructo, prenda y medidas cautelares sobre participaciones

En los casos de usufructo y prenda de participaciones sociales, se estará a lo dispuesto para las sociedades anónimas en los artículos 107 y 109, respectivamente. Sin embargo, la constitución de ellos debe constar en escritura pública e inscribirse en el Registro.

La participación social puede ser materia de medida cautelar. La resolución judicial que ordene la venta de la participación debe ser notificada a la sociedad. La sociedad tendrá un plazo de diez días contados a partir de la notificación para sustituirse a los posibles postores que se presentarían al acto del remate, y adquirir la participación por el precio base que se hubiese señalado para dicho acto.

Adquirida la participación por la sociedad, el gerente procederá en la forma indicada en el artículo anterior. Si ningún socio se interesa en comprar, se considerará amortizada la participación, con la consiguiente reducción de capital.

Artículo 293.- Exclusión y separación de los socios

Puede ser excluido el socio gerente que infrinja las disposiciones del estatuto, cometa actos dolosos contra la sociedad o se dedique por cuenta propia o ajena al mismo género de negocios que constituye el objeto social. La exclusión del socio se acuerda con el voto favorable de la mayoría de las participaciones sociales, sin considerar las del socio cuya exclusión se discute, debe constar en escritura pública y se inscribe en el Registro.

Dentro de los quince días desde que la exclusión se comunicó al socio excluido, puede éste formular oposición mediante demanda en proceso abreviado.

Si la sociedad sólo tiene dos socios, la exclusión de uno de ellos sólo puede ser resuelta por el Juez, mediante demanda en proceso abreviado. Si se declara fundada la exclusión se aplica lo dispuesto en la primera parte del artículo 4.

Todo socio puede separarse de la sociedad en los casos previstos en la ley y en el estatuto.

Artículo 294.- Estipulaciones a ser incluidas en el pacto social

El pacto social, en adición a las materias que contenga conforme a lo previsto en la presente Sección, debe incluir reglas relativas a:

1. Los bienes que cada socio aporte indicando el título con que se hace, así como el informe de valorización a que se refiere el artículo 27;

2. Las prestaciones accesorias que se hayan comprometido a relizar los socios, si ello correspondiera, expresando su modalidad y la retribución que con cargo a beneficios hayan de recibir los que la realicen; así como la referencia a la posibilidad que ellas sean transferibles con el solo consentimiento de los administradores;

3. La forma y oportunidad de la convocatoria que deberá efectuar el gerente mediante esquelas bajo cargo, facsímil, correo electrónico u otro medio de comunicación que permita obtener constancia de recepción, dirigidas al domicilio o a la dirección designada por el socio a este efecto;

4. Los requisitos y demás formalidades para la modificación del pacto social y del estatuto, prorrogar la duración de la sociedad y acordar su transformación, fusión, escisión, disolución, liquidación y extinción;

5. Las solemnidades que deben cumplirse para el aumento y reducción del capital social, señalando el derecho de preferencia que puedan tener los socios y cuando el capital no asumido por ellos puede ser ofrecido a personas extrañas a la sociedad. A su turno, la devolución del capital podrá hacerse a prorrata de las respectivas participaciones sociales, salvo que, con la aprobación de todos los socios se acuerde otro sistema; y,

6. La formulación y aprobación de los estados financieros, el quórum y mayoría exigidos y el derecho a las utilidades repartibles en la proporción correspondiente a sus respectivas participaciones sociales, salvo disposición diversa del estatuto.

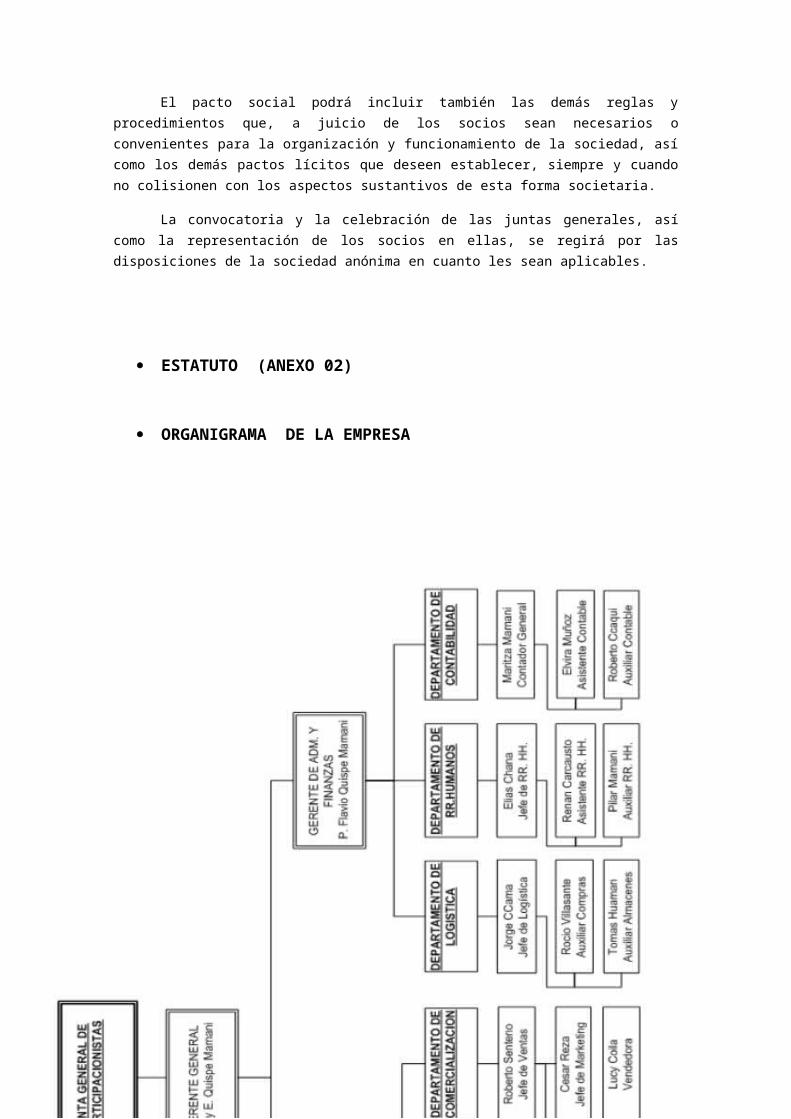

El pacto social podrá incluir también las demás reglas y procedimientos que, a juicio de los socios sean necesarios o convenientes para la organización y funcionamiento de la sociedad, así como los demás pactos lícitos que deseen establecer, siempre y cuando no colisionen con los aspectos sustantivos de esta forma societaria.

La convocatoria y la celebración de las juntas generales, así como la representación de los socios en ellas, se regirá por las disposiciones de la sociedad anónima en cuanto les sean aplicables.

ESTATUTO (ANEXO 02)

ORGANIGRAMA DE LA EMPRESA

3. LEYES, REGLAMENTO, DISPOSICIONES QUE LA EMPRESA ESTA

OBLIGADA A CUMPLIR

3.1 RENTA DE TERCERA CATEGORÍA

IMPUESTO A LA RENTA

Renta es sinónimo de ganancia, beneficio, utilidad, etc.; es decir, todo aquello

que genere un beneficio o enriquecimiento para la persona que lo percibe.

SUJETOS DEL IMPUESTO

-Personas naturales y jurídicas

-Sociedades conyugales

-Sucesiones indivisas

-Sociedades irregulares

-Sociedades Civiles

-Contratos de colaboración empresarial, entre otros.

REGÍMENES TRIBUTARIOS DE RENTA DE TERCERA

CATEGORÍA

Nuevo Régimen Único Simplificado NRUS

Régimen Especial de Renta (RER)

Régimen General

NUEVO RÉGIMEN ÚNICO SIMPLIFICADO – NRUS

El Nuevo Régimen Único Simplificado es un régimen promocional de la

pequeña y micro empresa, creado por el Decreto Legislativo N° 937 y

modificado por el Decreto Legislativo N° 967, que consiste en el pago de

una cuota única en forma mensual, la cual se determinará sobre la base

de la categoría en la cual se ubique el contribuyente.

IMPUESTOS QUE COMPRENDE

La cuota comprende:

Impuesto General a las Ventas

Impuesto a la Renta

SUJETOS DEL NUEVO RUS

Están incluidas en este régimen las personas naturales y las sucesiones

indivisas domiciliadas en el país que:

a) Exclusivamente obtengan rentas por las actividades empresariales.

b) Las personas naturales no profesionales, domiciliadas en el país, que

perciban rentas de cuarta categoría únicamente por sus actividades de

oficio.

Los sujetos de este régimen pueden realizar conjuntamente

actividades empresariales y actividades de oficio. Los ingresos de

sociedades conyugales serán considerados independientes por cada

uno de ellos.

SUJETOS NO COMPRENDIDOS

a) Desarrollen sus actividades en más de una unidad de explotación.

b) El valor de sus activos fijos, sin incluir el predio y vehículos, supere

los SI. 70,000 nuevos soles.

c) El monto de sus ingresos brutos (no Incluyen los provenientes de la

enajenación de activos fijos) supere los SI. 360,000 nuevos soles en

un ejercicio gravable o cuando en algún mes tales ingresos excedan el

limite permitido para la categoría más alta de este Régimen, esto no

será de aplicación para la categoría Especial.

d) El monto de sus adquisiciones (no incluyen activos fijos) exceda de

S/. 360,000 nuevos soles en un ejercicio gravable, o cuando en algún

mes dichas adquisiciones afectadas a la actividad superen el límite

permitido para la categoría más alta de este Régimen, esto no será de

aplicación para la categoría Especial.

ACTIVIDADES NO COMPRENDIDAS

a) Presten servicio de transporte de carga: vehículos con capacidad > ó

= 2 T.M. (Dos toneladas métricas).

b) Presten servicio de transporte terrestre nacional o internacional de

pasajeros.

c) Efectúen y/o tramiten algún régimen, operación o destino aduanero,

excepto se trate de contribuyentes:

Que se encuentre en Zona de frontera que realicen importaciones

definitivas hasta US$ 500 por mes.

Que efectúen exportaciones de mercancías a través de los destinos

aduaneros especiales.

Que realicen exportaciones definitivas a través del despacho

simplificado de exportación (Exporta Fácil)

d) Organicen cualquier tipo de espectáculos públicos.

e) Sean notarios, martilleros, comisionistas y/o rematadores, agentes

corredores de productos y de bolsa de valores, operadores especiales

que realizan actividades en la Bolsa de Productos, agentes de aduana

y los intermediarios de seguros.

f) Sean titulares de negocios de casinos, tragamonedas y otros de

naturaleza similar.

g) Sean titulares de agencias de viajes, propaganda y/o publicidad.

h) Realicen venta de inmuebles.

i) Actividades de comercialización de combustibles líquidos y otros

productos derivados de los hidrocarburos.

j) Entreguen bienes en consignación.

k) Presten servicios de depósitos aduaneros y terminales de

almacenamiento.

l) Realicen alguna operación gravada con el ISC.

m) Comercialicen arroz pilado

ACOGIMIENTO

El acogimiento al presente régimen se efectuará:

a) Tratándose de contribuyentes que inicien actividades en el transcurso

del ejercicio: El contribuyente podrá acogerse únicamente al

momento de inscribirse en el Registro Único de Contribuyentes.

b) Tratándose de contribuyentes que provengan del Régimen General o

del Régimen Especial: Deberán

Declarar y pagar la cuota correspondiente al periodo en que se

efectúa el cambio de régimen dentro de la fecha de vencimiento.

c) Haber dado de baja, como máximo, hasta el último día del periodo

precedente al que se efectúa el cambio de régimen, a los

comprobantes de pago que den derecho al crédito fiscal o sustenten

gasto o costo para efecto tributario.

d) Haber dado de baja los establecimientos anexos que tengan

autorizados, hasta el último día del mes anterior al que se efectué el

cambio de régimen.

El acogimiento al NRUS tendrá carácter permanente, salvo que el

contribuyente opte por cambiarse al Régimen General o el Régimen

Especial

CATEGORIZACIÓN

Para determinar en que categoría corresponde efectuar el pago de la cuota

mensual, deberán ubicarse en la que no superen ninguno de los limites

establecidos para cada parámetro.

CATEGORÍAS

TOTAL INGRESOS BRUTOS MENSUALES(HASTA S/.)

TOTAL ADQUISICIONESMENSUALES(HASTA S/.)

CUOTA MENSUAL(S/.)

1 5,000 5,000 20

2 8,000 8,000 50

3 13,000 13,000 200

4 20,000 20,000 400

5 30,000 30,000 600

RECATEGORIZACIÓN

Si en un mes ocurre alguna variación en los ingresos o adquisiciones, el

contribuyente se encontrará obligado a pagar su cuota mensual en su nueva

categoría a partir del mes en que se produjo la variación.

CAMBIO DEL NUEVO RUS AL RÉGIMEN ESPECIAL DE RENTA/AL

RÉGIMEN GENERAL

Podrán optar por acogerse voluntariamente en cualquier mes del año, mediante

la presentación de las declaraciones juradas que correspondan a dichos

regímenes.

En dichos casos, las cuotas pagadas por el NRUS tendrán carácter cancelatorio,

debiendo tributar según las normas del Régimen Especial o del Régimen

General, a partir del cambio de régimen.

CAMBIO DEL RÉGIMEN ESPECIAL DE RENTA O DEL RÉGIMEN

GENERAL AL MUEVO RUS

Lo podrán efectuar en cualquier mes del año y sólo una vez en el ejercicio

gravable. De existir saldo a favor del IGV pendiente de aplicación o pérdidas de

ejercicios anteriores, éstos se perderán una vez producido el acogimiento al

NRUS.

Ello, sin perjuicio del cumplimiento de sus obligaciones tributarías generadas

mientras estuvieron incluidos en el Régimen General o del Régimen Especial.

CATEGORÍA ESPECIAL

Los sujetos podrán ubicarse en una "Categoría Especial", siempre que el total de

sus ingresos brutos y de sus adquisiciones anuales no exceda de S/. 60,000:

a) Que se dedican únicamente a la venta de fruías, hortalizas, legumbres,

tubérculos, raíces, semillas y demás bienes detallados en el Apéndice I de la

ley del IGV e ISC, realizado en mercados de abastos.

b) Que se dedican exclusivamente al cultivo de productos agrícolas y que

vendan sus productos en su estado natural.

Los contribuyentes deberán presentar anualmente una declaración informativa

señalando sus 5 (cinco) principales proveedores, en la forma y plazos

establecidos.

CUOTA MENSUAL: CERO Nuevos soles (S/.0.00).

Los contribuyentes que cumplan con los requisitos para ubicarse en la Categoría

Especial deberán presentar el formulario 2010 en las siguientes fechas:

Si inicia actividades en el ejercicio - En el período que corresponde el inicio

de actividades

Si proviene de otras categorías del Nuevo RUS - En al período que se

produce el cambio.

Si proviene del Régimen General o Régimen Especial - En el periodo que se

produce el cambio, hasta la fecha de vencimiento respectivo.

OBLIGACIÓN FORMAL DE ENTREGAR COMPROBANTE DE PAGO

Deberán emitir y entregar boletas de venta, tickets o cintas emitidas por

máquinas registradoras.

No permitirá ejercer el derecho al crédito fiscal.

No será utilizada para sustentar gasto y/o costo para efecto tributario.

La emisión de comprobantes de pago que permita ejercer el derecho al

crédito fiscal o sustentar gasto y/o costo para efectos tributarios, determinará

la inclusión inmediata en el Régimen General.

OBLIGACIONES FORMALESEN CUANTO A SUS COMPRAS

Sólo deberán exigir facturas y/o tickets o cintas emitidas por máquinas

registradoras u otros documentos autorizados por el Reglamento de

Comprobantes de Pago que permitan ejercer el derecho al crédito fiscal o para

sustentar costo o gasto para el Impuesto a la Renta.

LIBROS CONTABLES

No se encuentran obligados a:

Llevar LIBROS CONTABLES.

Presentar declaración jurada anual del Impuesto a la Renta de tercera

categoría.

PERCEPCIONES DEL IGV EN EL NRUS

El monto de la percepción resulta de aplicar el porcentaje del 2% sobre el precio

de venta del IGV.

La relación de bienes sujetos a la percepción del IGV se encuentra comprendida

en el Anexo 1 de la R.S. N° 58-2006/SUNAT publicada el 01.04.06.

Dentro de los bienes sujetos al sistema tenemos:

Gaseosas y agua mineral, cervezas e insumos (envases de vidrio, envases

descartables, tapas, entre otros.

Gas licuado de petróleo.

Trigo y harina de trigo

Si a un contribuyente del NRUS le efectúan Percepciones del IGV, podrá

realizar la compensación con su cuota mensual a través del PAGO FÁCIL DEL

NUEVO RUS (FORM.1611).

El monto máximo a compensar en el form. 1611, es el monto de la cuota que le

corresponde de acuerdo a su categoría. De resultar un remanente, dicho saldo

podrá aplicarse contra las cuotas mensuales hasta agotarlo o solicitar su

devolución.

Nota.- A través de SUNAT operaciones en línea - SOL se puede consultar las

percepciones del IGV efectuadas.

RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA

BASE LEGAL

Resolución de Superintendencia N° 071-2004/SUNAT publicada el

26.03.04, la cual dicta normas complementarias.

Decreto Legislativo N° 938 publicado el 14.11.03. el cual modifica la ley del

impuesto a la renta en lo referido al Régimen Especial del Impuesto a la

Renta.

TRIBUTOS QUE COMPRENDE

Impuesto a la Renta: 3era. Categoría (1.5% 2.5%)

Impuesto General a las Ventas (19%)

SUJETOS COMPRENDIDOS

Están incluidas en este régimen las personas naturales, las sociedades

conyugales, sucesiones indivisas y personas jurídicas domiciliadas en el país

que:

a) Obtengan rentas de tercera categoría.

b) Sus ingresos netos gravables del ejercicio anterior no hubieran superado los

S/. 360,000 nuevos soles.

c) El valor de sus activos fijos, sin incluir el predio y vehículos, supere los S/.

87,500 nuevos soles.

d) Si en el transcurso del ejercicio sus adquisiciones acumuladas supera los S/.

360,000 nuevos soles.

ACTIVIDADES NO COMPRENDIDAS

a) Realicen actividades de construcción

b) Presten servicio de transporte de carga: vehículos con capacidad >=2T.M.

y/o el servicio de transporte terrestre nacional o internacional de pasajeros.

c) Organicen espectáculos públicos.

d) Sean notarios, martilleros, comisionistas y/o rematadores, agentes corredores

de productos y de bolsa de valores, operadores especiales que realizan

actividades en la Bolsa de Productos, agentes de aduana y los intermediarios

de seguros.

e) Titulares de negocios de casinos, tragamonedas y otros de naturaleza similar.

f) Titulares de agencias de viajes, propaganda y/o publicidad.

g) Actividades de comercialización de combustibles líquidos y otros productos

derivados de los hidrocarburos.

h) Presten servicios de depósitos aduaneros y terminales de almacenamiento.

i) Realicen venta de inmuebles.

j) Realicen las siguientes actividades:

- Actividades de médicos y odontólogos

- Actividades de veterinaria

- Actividades jurídicas

- Actividades de contabilidad, teneduría de libro y auditoria, asesoramiento en

materia de impuesto.

- Actividades de arquitectura e ingeniería y actividades conexas de

asesoramiento técnico.

- Actividades de informática.

- Actividades de asesoramiento empresarial y en materia de gestión.

ACOGIMIENTO

Iniciaron sus operaciones en el transcurso del año:

Oportunidad: Con la declaración y pago de la cuota que corresponde al

periodo de inicio de actividades, y siempre que se efectúe dentro de la fecha

de su vencimiento.

Los que provengan del Régimen General ó del NRUS:

Oportunidad: Con la declaración y pago de la cuota que corresponda al

periodo en que se efectúa el cambio de régimen, y siempre que se efectúe

dentro de la fecha de su vencimiento.

TASAS DEL IMPUESTO

Renta de Tercera Categoría:

a) Realización exclusiva de actividades de comercio y/o industria: 1.5 % de sus

ingresos netos mensuales.

b) Realización de actividades de servicios: 2.5 % de sus ingresos netos

mensuales.

c) Realización en forma conjunta de actividades de comercio y/o industria y

servicios: 2.5 % de sus ingresos netos mensuales.

LIBROS CONTABLES

Los sujetos del RER están obligados a llevar los siguientes libros:

1) Registro de Ventas e Ingresos.

2) Registro de Compras.

3) Relación de bienes.

Nota: En tanto no se regule el tratamiento de los libros y registros contables

deberán llevar estos.

RÉGIMEN GENERAL

Impuesto que grava las utilidades: diferencia entre ingresos y gastos

aceptados.

Fuente generadora de renta: Capital y Trabajo.

Tiene que sustentar sus gastos.

Realiza pagos a cuenta mensuales por el Impuesto a la Renta.

Presenta Declaración Anual

QUIENES PUEDEN ACOGERSE?

Personas Naturales.

Sucesiones Indivisas.

Asociaciones de Hecho de Profesionales.

Personas Jurídicas.

Sociedades irregulares.

Contratos asociativos que lleven contabilidad independiente.

ACTIVIDADES COMPRENDIDAS

Cualquier tipo de actividad económica y/o explotación comercial.

Prestación de servicios.

Contratos de construcción.

Notarios.

Agentes mediadores de comercio, rematadores y martilleros.

COMPROBANTES DE PAGO Y OTROS DOCUMENTOS QUE

PUEDEN EMITIR

Facturas

Boletas de venta

Tickets

Liquidación de compra

Notas de crédito

Notas de débito

Guías de remisión remitente

Guías de remisión transportista

LIBROS CONTABLES PERSONAS NATURALES

Ingresos menores a 150 UIT (540000 para el año 2010) llevarán:

Libro de Inventarios y Balances.

Libro Caja y Bancos

Registro de Ventas e Ingresos

Registro de Compras.

Ingresos mayores a 150 UIT (540000 para el año 2010) llevarán contabilidad

completa.

TRIBUTOS AFECTOS

I.G.V.: 19 % del valor de venta, con deducción del crédito fiscal.

Impuesto a la Renta: 30% sobre la renta neta

PAGOS A CUENTA MENSUALES

Dos sistemas:

SISTEMA "A": Coeficiente aplicado sobre los Ingresos Netos de cada mes.

SISTEMA "B":Dos por ciento (2%) aplicado sobre los Ingresos Netos de

cada mes.

CRITERIO DE IMPUTACIÓN

Las rentas de tercera categoría se consideran producidas en el

ejercicio en que se devenguen.

Reconocimiento de Ingresos:

Las rentas se imputarán al ejercicio gravable en qué se devenguen.

Las rentas de las personas jurídicas se consideran en el ejercicio gravable en

que se cierra su ejercicio comercial.

Las rentas provenientes de Empresas Unipersonales serán imputadas por el

propietario al ejercicio gravable en el que se cierra el ejercicio comercial.

CRITERIO DE IMPUTACIÓN

Reconocimiento de Gastos:

Los gastos deben reconocerse y deducirse en el ejercicio en el cual se

devenguen, sin interesar si fueron pagados o no por el contribuyente.

Reconocimiento de ingresos y gastos (ventas a plazo):

Los beneficios provenientes de la enajenación de bienes a plazos mayores de

un año, computados a partir de la fecha de la enajenación, podrán imputarse

a los ejercicios comerciales en los que se hagan exigibles las cuotas

convenidas para el pago.

GASTOS DEDUCIBLES

Principio de Causalidad:

Que sean necesarios.

Que estén destinados a producir, obtener y mantener la fuente (Criterios de

Razonabilidad y Generalidad).

Que se encuentren sustentados con documentos.

Que sean permitidos por ley.

PRINCIPALES DEDUCCIONES SUJETAS A LÍMITE

Remuneraciones al directorio:

Sólo en la parte que en conjunto no exceda el 6 % de la utilidad comercial

del ejercicio antes del impuesto.

Gastos de representación:

Deducible en la parte que en conjunto no exceda del 0.5% de ingresos

brutos, con un límite máximo de 40 UIT (S/. 140,000.00).

Viáticos por gastos de viaje realizados en el interior del país

El límite diario está dado por el doble del 27% de la Remuneración Mínima

Vital (RMV).

Los gastos deben estar sustentados necesariamente con comprobantes de

pago.

DEPRECIACIÓN DE ACTIVOS FIJOS

Desgaste o agotamiento en bienes destinados a actividades productoras de rentas

gravadas de tercera categoría.

Cómputo anual.

No admite afectar en un ejercicio gravable depreciaciones de ejercicios

anteriores.

Depreciación proporcional cuando los bienes del activo fijo afecten

parcialmente a la producción de rentas.

Edificios y construcciones: método línea recta de 3 % anual.

DEPRECIACIÓN

TIPO DE BIENDepreciación

Anual %Ganado de trabajo y reproducción; redes de pesca. 25

Vehículos de transporte terrestre (excepto ferrocarriles); hornos

en general20

Maquinarias y equipos utilizados por actividades mineras,

petrolera y de construcción, excepto muebles, enseres y equipos

de oficina.

20

Equipos de procesamiento de datos 25

Maquinarias y equipos adquiridos a partir del 01-01-91 10

Otros bienes del activo fijo 10

GASTOS NO DEDUCIBLES

Gastos personales, familiares.

Impuesto a la Renta asumido que corresponda a terceros.

Multas, intereses moratorios, sanciones.

Gastos cuyos comprobantes de pago son emitidas por personas consideradas como

no habidas.

RENTA DE CUARTA CATEGORIA

SUJETOS

Son aquellas personas naturales que se dedican de manera individual e

independiente a desarrollar su profesión, arte, ciencia u oficio. También están

incluidos los regidores de las municipalidades (por las dietas percibidas), los

síndicos, director de empresas, mandatarios, gestores de negocios, albacea y

actividades similares.

Retenciones

Tenga presente que los Recibos por Honorarios por los cuales se paguen o acrediten

montos que no excedan los S/ 1,500 (mil quinientos y 00/100

Nuevos Soles) no se le aplicaran la retención del 10% por el Impuesto

A) Sujetos que no están exonerados de impuesto a la renta

1. No están obligados a efectuar pagos a cuenta del Impuesto a la Renta las

personas naturales que sus ingresos por rentas de cuarta categoría o las rentas

de cuarta y quinta categoría percibidas en el mes no superen el importe de

S/.2,625.00 mensuales.

2. Para efectos de contemplar la suspensión de de retenciones y/o de pagos a

cuenta del Impuesto a la Renta las personas naturales procederá la

suspensión para las personas naturales cuando los ingresos que proyectan

percibir en el 2010 por rentas de cuarta categoría o por rentas de cuarta y

quinta categorías no superen el importe de S/.31,500.00 anuales.

RENTA DE QUINTA CATEGORÍA

Constituye remuneración para todo efecto legal, el íntegro de lo que el trabajador

recibe por sus servicios (retribución a su trabajo), en dinero o en especie, sin

interesar la forma o la denominación, siempre que sea de su libre disposición,

conforme al Artículo 6º del TUO de la Ley de Productividad y Competitividad

Laboral. Para efectos tributarios, la Ley del Impuesto a la Renta establece cuáles son

los ingresos que constituyen Rentas de Quinta Categoría y, por tanto, están afectos a

dicho tributo.

CALCULO DEL IMPUESTO A LA RENTA DE QUINTA CATEGORIA

Determinación del impuesto

Paso N° 1:Remuneración BrutaPaso N° 2:Remuneración NetaPaso N° 3:Cálculo del ImpuestoPaso N° 4:Retención

Remuneración anual que incluye los conceptos remunerativos ordinarios y gratificacionesRemuneración bruta anual – 7 UITSe aplica las tasas progresivamente (15%, 21% y 30%).Impuesto anual dividido de acuerdo al procedimiento en cada mes.

Obligaciones Del trabajadorDel empleador

Comunicar al empleador si percibe más de dos remuneraciones.Otorgar al trabajador el Certificado de Retenciones

PAGOS A CUENTA DE IGV Y IMPUESTO A LA RENTA

SISTEMA DE DETRACCIONES DEL IGV?

Consiste básicamente en la detracción (descuento) que efectúa el comprador

o usuario de un bien o servicio afecto al sistema, de un porcentaje del

importe a pagar por estas operaciones, para luego depositarlo en el Banco de

la Nación, en una cuenta corriente a nombre del vendedor o quien presta el

servicio. Éste, por su parte, utilizará los fondos depositados en su cuenta

para efectuar el pago de sus obligaciones tributarias.

PERCEPCIONES

El importe de la percepción del IGV será determinado aplicando un

porcentaje sobre el importe de la operación1, el cual será establecido

mediante Decreto supremo, refrendado por el Ministerio de Economía y

Finanzas, con opinión técnica de la SUNAT, los cuales deberán encontrarse

dentro de un rango de dos por ciento (2%) a cinco por ciento (5%).

Excepcionalmente, se aplicará el porcentaje del 10% cuando el

importador se encuentre, a la fecha en que se efectúa la numeración de la

DUA o Declaración Simplificada de Importación (DSI) en alguno de los

siguientes supuestos:

Tenga la condición de domicilio fiscal no habido de acuerdo con las

normas vigentes.

La SUNAT le hubiera comunicado o notificado la baja de su inscripción

en el RUC y dicha condición figure en los registros de la Administración

Tributaria.

Hubiera suspendido temporalmente sus actividades y dicha condición

figure en los registros de la Administración Tributaria.

No cuente con número de RUC o teniéndolo no lo consigne en la DUA o

DSI.

Realice por primera vez una operación y/o régimen aduanero.

Estando inscrito en el RUC no se encuentre afecto al IGV.

RETENCIONES DEL IGV

Asimismo, el Agente de Retención no efectuará la retención del IGV, en las

siguientes operaciones:

a. Realizadas con Proveedores que tengan la calidad de Buenos

Contribuyentes.

b. Realizadas con otros sujetos que tengan la condición de Agente de

Retención.

c. En operaciones en las cuales se emitan Boletos de aviación, recibos por

servicios públicos de luz, agua, y otros documentos a que se refiere el

numeral 6.1. del artículo 4° del Reglamento de Comprobantes de Pago.

d. En las que se emitan boletas de ventas, tickets o cintas emitidas por

máquinas registradoras, respecto de las cuales no se permita ejercer el

derecho al crédito fiscal. (Consumidores Finales)

e. En la venta y prestación de servicios, respecto de las cuales no exista la

obligación de otorgar comprobantes de pago, conforme a lo dispuesto en

el artículo 7° del Reglamento de Comprobantes de Pago,

f. En las cuales opere el Sistema de Pago de Obligaciones Tributarias con

el gobierno central establecido por el Decreto Legislativo N° 917.

(Sistema de detracciones)

g. Cuando el pago efectuado sea igual o menor a S/. 700 y la suma de los

importes de los comprobantes involucrados, ajustados por las notas de

contabilidad que correspondan, no supere dicho importe.

h. En las operaciones sustentadas con las liquidaciones de compra y pólizas

de adjudicación. Estas operaciones seguirán regulándose conforme a lo

dispuesto por el Reglamento de Comprobantes de Pago.

4. LEYES, REGLAMENTO, DISPOSICIONES DE PROTECCION SOCIAL

5. ASPECTOS LABORALES DE LA EMPRESA (ANEXO 03)

CAPITULO II

SISTEMA Y METODO DE CONTRO CONTABLE