informe final en investigación especial en la...

TRANSCRIPT

r

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

Informe Final en InvestigaciónEspecial en la Municipalidad de

Quellón

427 de mayo de 2010

I.E. 15/2010FechaN° Informe :

•

1 ••

Sir, Ali.

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORIA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN

CM(

A.I. N° 687/2010RRS./psv.

REMITE INFORME FINAL ENINVESTIGACIÓN ESPECIAL, SOBREFISCALIZACIÓN EFECTUADA EN LAMUNICIPALIDAD DE QUELLÓN.

0 3 9 1 8 05. 07.7510PUERTO MONTT,

Adjunto sírvase encontrar ejemplar delInforme Final debidamente aprobado. sobre fiscalización efectuada en laMunicipalidad de Quellón.

Saluda atentamente a Ud.,

Al PROVDSTE ACEVEDOcoN0Aum FLGIENAL Ul LOS LAGOS

AL SEÑORALCALDEMUNICIPALIDAD DE QUELLÓNQUELLÓN

Incl. copia de Inf. Final I.E. N' 15/2010

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN

A.I. N° 688/2010.-RRS../psv./

REMITE INFORME FINAL ENINVESTIGACIÓN ESPECIAL, SOBREFISCALIZACIÓN EFECTUADA EN LAMUNICIPALIDAD DE QUELLÓN.

PUERTO MONTT, 3 3 1 9 05.07.201

Cumplo con remitir a Ud., el Informe Final enInvestigación Especial N° 15 de 2010, con el resultado de la fiscalización efectuada enesa municipalidad, a fin de que, en la primera sesión que celebre el ConcejoMunicipal, desde la fecha de recepción del presente oficio, se sirva ponerlo enconocimiento de ese Órgano Colegiado, entregándole copia del mismo, acorde con loprevisto en el artículo 55° de la Ley N° 18.695, Orgánica Constitucional deMunicipalidades.

Dicho trámite deberá acreditarse ante estaContraloría Regional, en su calidad de Secretario del Concejo y ministro de fe, dentrodel plazo de 10 días de efectuada esa sesión.

Saluda atentamente a Ud.,

RICA 7

fi

PRTIOSTE ACEVEDOCONTRALO R REGICINkL Ut LOS LAGOS

AL SEÑORSECRETARIOCONCEJO MUNICIPALMUNICIPALIDAD DEQUELLÓN

Incl. copia de Inf. Final I.E. NI° 15/2010

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN

REF. N° 635 Y 1.148/2009IE N° 1512010

INFORME EN INVESTIGACIÓN ESPECIAL,RESPECTO DE CUENTASEXTRAPRESUPUESTARIAS PARAPROYECTOS SOCIALES A CARGO DE LAMUNICIPALIDAD DE QUELLÓN.

PUERTO MONTT, 2 7 MAYO 2010

Mediante oficio N° 8.567 de 2009, elSegundo Vicepresidente de la Cámara de Diputados, a requerimiento del diputadodon Claudio Alvarado Andrade, solicitó a esta Contraloría investigar presuntasirregularidades en el manejo de las cuentas corrientes bancarias extrapresupuestariasNos. 83700010409 y 83700011880, que la Municipalidad de Quellón mantiene en elBancoEstado de esa ciudad.

Al respecto, esta Contraloría Regional llevó acabo la fiscalización solicitada, cuyo resultado se describe a continuación.

OBJETIVO DE LA INVESTIGACION

La fiscalización tuvo como objetivo verificar laefectividad de los hechos presuntamente irregulares denunciados por el diputadoAlvarado Andrade, en la Municipalidad de Quellón.

METODOLOGIA

La investigación pertinente se realizó deacuerdo con las normas de control aceptadas por la Contraloría General y losprincipales procedimientos utilizados incluyeron la recopilación, análisis ysistematización de la información, la revisión selectiva de los contratos y antecedentesrelacionados con la investigación, el examen y verificación de la documentaciónsustentatoria, como también, la aplicación de otros medios que se estimaronnecesarios.

AL SEÑORCONTRALOR REGIONALCONTRALORÍA REGIONAL DE LOS LAGOSPRESENTERN

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN-2-

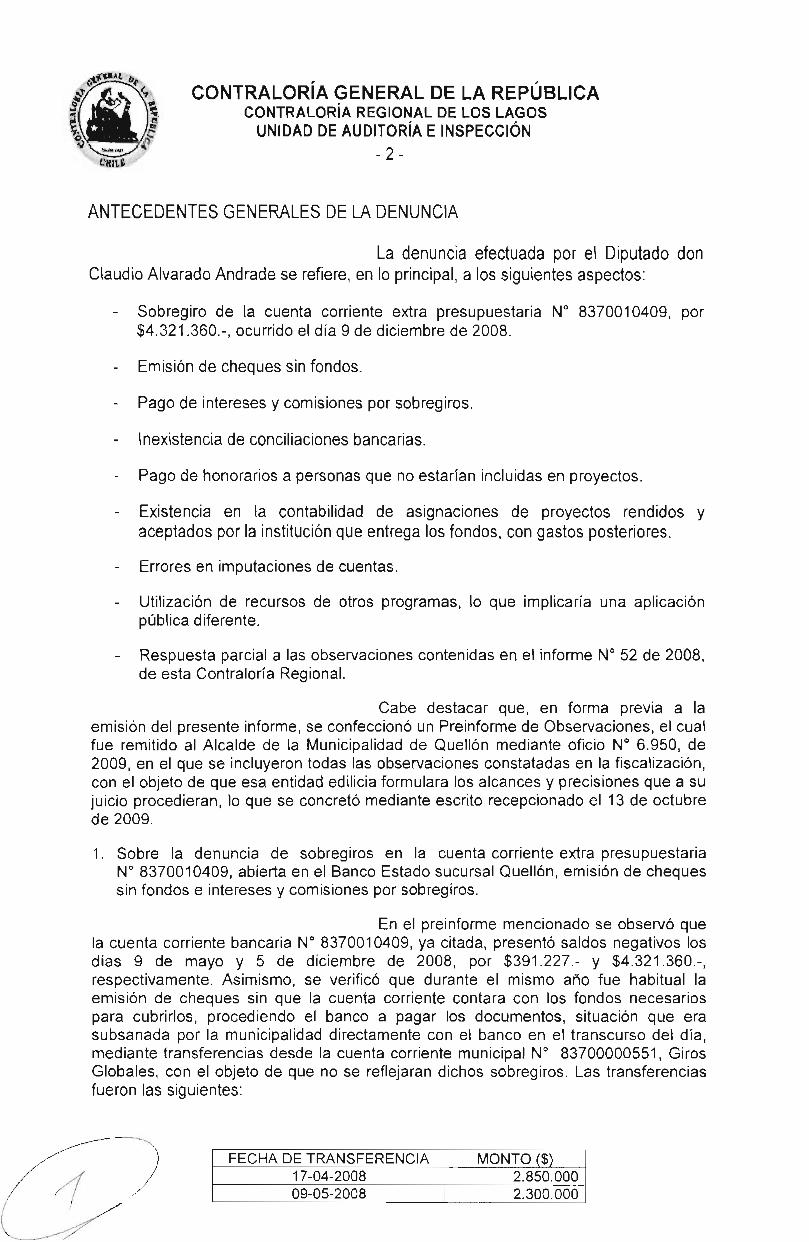

ANTECEDENTES GENERALES DE LA DENUNCIA

La denuncia efectuada por el Diputado donClaudio Alvarado Andrade se refiere, en lo principal, a los siguientes aspectos:

Sobregiro de la cuenta corriente extra presupuestaria N° 8370010409, por$4.321.360.-, ocurrido el día 9 de diciembre de 2008.

Emisión de cheques sin fondos.

Pago de intereses y comisiones por sobregiros.

Inexistencia de conciliaciones bancarias.

Pago de honorarios a personas que no estarían incluidas en proyectos.

Existencia en la contabilidad de asignaciones de proyectos rendidos yaceptados por la institución que entrega los fondos, con gastos posteriores.

Errores en imputaciones de cuentas.

Utilización de recursos de otros programas, lo que implicaría una aplicaciónpública diferente.

Respuesta parcial a las observaciones contenidas en el informe N° 52 de 2008,de esta Contraloría Regional.

Cabe destacar que, en forma previa a laemisión del presente informe, se confeccionó un Preinforme de Observaciones, el cualfue remitido al Alcalde de la Municipalidad de Quellón mediante oficio N° 6.950, de2009, en el que se incluyeron todas las observaciones constatadas en la fiscalización,con el objeto de que esa entidad edilicia formulara los alcances y precisiones que a sujuicio procedieran, lo que se concretó mediante escrito recepcionado el 13 de octubrede 2009.

1. Sobre la denuncia de sobregiros en la cuenta corriente extra presupuestariaN° 8370010409, abierta en el Banco Estado sucursal Quellón, emisión de chequessin fondos e intereses y comisiones por sobregiros.

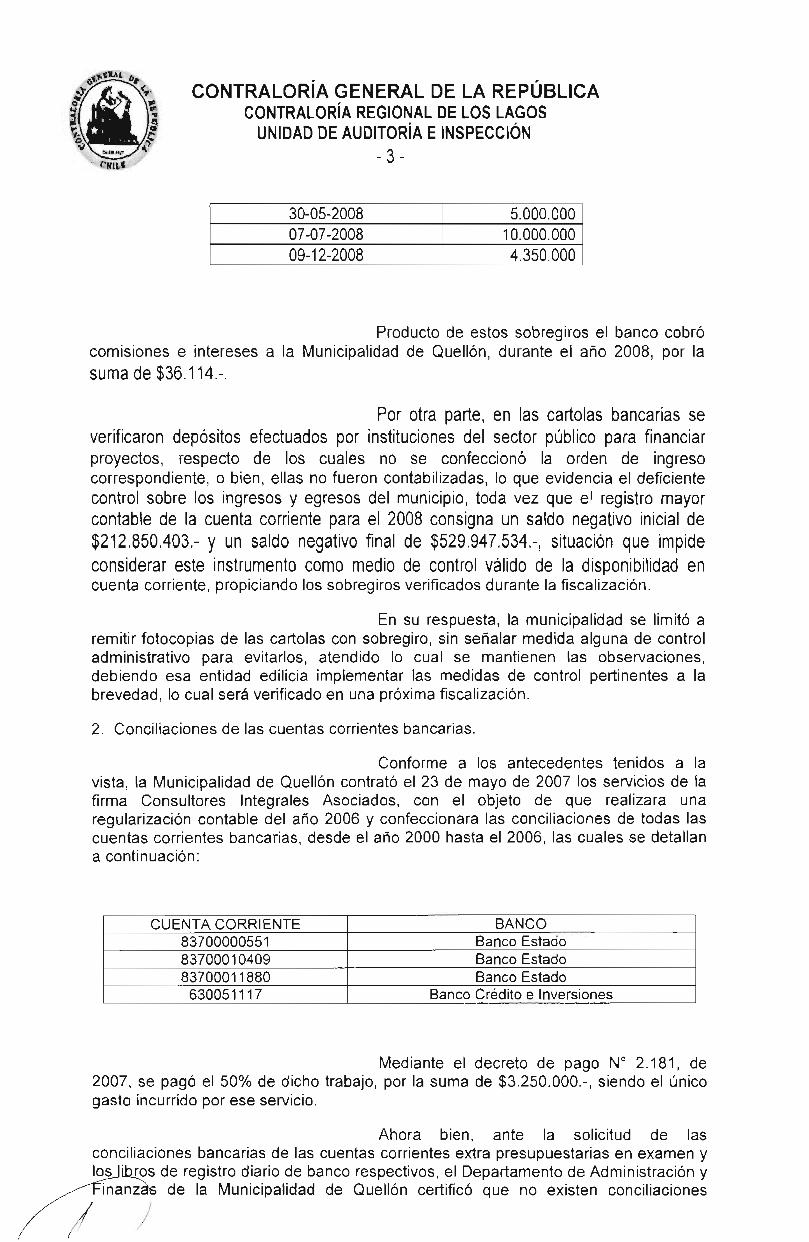

En el preinforme mencionado se observó quela cuenta corriente bancaria N° 8370010409, ya citada, presentó saldos negativos losdías 9 de mayo y 5 de diciembre de 2008, por $391.227.- y $4.321.360.-,respectivamente. Asimismo, se verificó que durante el mismo año fue habitual laemisión de cheques sin que la cuenta corriente contara con los fondos necesariospara cubrirlos, procediendo el banco a pagar los documentos, situación que erasubsanada por la municipalidad directamente con el banco en el transcurso del día,mediante transferencias desde la cuenta corriente municipal N° 83700000551, GirosGlobales, con el objeto de que no se reflejaran dichos sobregiros. Las transferenciasfueron las siguientes:

FECHA DE TRANSFERENCIA MONTO ($)17-04-2008 2.850.00009-05-2008 2.300.000

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN-3-

30-05-2008 5.000.00007-07-2008 10.000.00009-12-2008 4.350.000

Producto de estos sobregiros el banco cobrócomisiones e intereses a la Municipalidad de Quellón, durante el año 2008, por lasuma de $36.114.-.

Por otra parte, en las cartolas bancarias severificaron depósitos efectuados por instituciones del sector público para financiarproyectos, respecto de los cuales no se confeccionó la orden de ingresocorrespondiente, o bien, ellas no fueron contabilizadas, lo que evidencia el deficientecontrol sobre los ingresos y egresos del municipio, toda vez que el registro mayorcontable de la cuenta corriente para el 2008 consigna un saldo negativo inicial de$212.850.403.- y un saldo negativo final de $529.947.534.- 1 situación que impideconsiderar este instrumento como medio de control válido de la disponibilidad encuenta corriente, propiciando los sobregiros verificados durante la fiscalización.

En su respuesta, la municipalidad se limitó aremitir fotocopias de las cartolas con sobregiro, sin señalar medida alguna de controladministrativo para evitarlos, atendido lo cual se mantienen las observaciones,debiendo esa entidad edilicia implementar las medidas de control pertinentes a labrevedad, lo cual será verificado en una próxima fiscalización.

2. Conciliaciones de las cuentas corrientes bancarias.

Conforme a los antecedentes tenidos a lavista, la Municipalidad de Quellón contrató el 23 de mayo de 2007 los servicios de lafirma Consultores Integrales Asociados, con el objeto de que realizara unaregularización contable del año 2006 y confeccionara las conciliaciones de todas lascuentas corrientes bancarias, desde el año 2000 hasta el 2006, las cuales se detallana continuación:

CUENTA CORRIENTE BANCO83700000551 Banco Estado83700010409 Banco Estado83700011880 Banco Estado630051117 Banco Crédito e Inversiones

Mediante el decreto de pago N° 2.181, de2007, se pagó el 50% de dicho trabajo, por la suma de $3.250.000.-, siendo el únicogasto incurrido por ese servicio.

Ahora bien, ante la solicitud de lasconciliaciones bancarias de las cuentas corrientes extra presupuestarias en examen ylos libros de registro diario de banco respectivos, el Departamento de Administración y

—r.finanzas de la Municipalidad de Quellón certificó que no existen conciliaciones

CHI%

ty,ILIAL 6## CONTRALORÍA GENERAL DE LA REPÚBLICA

.... CONTRALORÍA REGIONAL DE LOS LAGOS UNIDAD DE AUDITORÍA E INSPECCIÓN

-4-

bancarias de los años 2007, 2008 y 2009; además. solicitadas las conciliaciones delperíodo 2006, ellas no fueron habidas.

En su respuesta al preinforme. lamunicipalidad no se pronuncia al respecto, por lo tanto, se mantiene la observación,debiendo confeccionarse la totalidad de las conciliaciones pendientes, lo que seráverificado en una próxima fiscalización.

3. Pago de honorarios a personas no incluidas en los proyectos y existencia en lacontabilidad de asignaciones de proyectos ya rendidos y aceptados por lainstitución otorgante de los fondos, con gastos posteriores a ello.

En el preinforme se señaló que laMunicipalidad de Quellón, mediante el decreto afecto N° 134, de 14 de agosto de2008, contrató a don Abdón Rigoberto Barría Bórquez como Técnico, asimilado algrado 12° de la Escala Municipal de Sueldos, desde el 1 de agosto hasta el 31 dediciembre de 2008. Las liquidaciones de remuneraciones indican que su jornadalaboral fue de 44 horas semanales.

También. se indicó que la entidad edilicia,mediante decreto exento N° 1.634 del mismo día, aprobó un convenio a honorarioscon el señor Barría Bórquez, suscrito el 1 de agosto de 2008, para la realización delabores administrativas en diferentes proyectos financiados con fondosextrapresupuestarios.

El pago de los honorarios pactadoscorrespondientes a los meses de agosto. septiembre. octubre, noviembre y diciembrede 2008, fue imputado al proyecto PMU Calefacción Escuela Bordemar. Al respecto,se verificó que los recursos de este programa fueron administrados en la cuentaextrapresupuestaria N° 83700011880. del BancoEstado. denominada "FondosSENAME".

Sobre este particular, cabe señalar, en primertérmino, que el Programa de Mejoramiento Urbano y Equipamiento Comunal (PMU).es un fondo de inversión destinado al financiamiento de proyectos de desarrollocomunal, regulado por el decreto supremo N° 946, de 1993, del Ministerio del Interior,por el manual de procedimientos del programa y por los instructivos anuales que emiteel jefe de dicho programa. El objeto de este fondo es financiar proyectos y programasde inversión para generación de empleos, que permitan mejorar la calidad de vida dela población más pobre, siempre que cumplan con los criterios de selección del citadodecreto.

De acuerdo con lo establecido en el citadomanual de procedimientos del programa. los recursos del mismo deben seringresados al presupuesto municipal y no se pueden utilizar cuentasextrapresupuestarias o imputaciones a partidas distintas a las que se disponen en elmismo documento, a saber, la 13.03.002.001 para los ingresos, y la 31 02.004 ó 005para los gastos.

'S' <

Conforme lo anterior, resultó improcedente laadministración de recursos del PMU en cuentas extrapresupuestarias por parte de laMunicipalidad de Quellón y la imputación de gastos a partidas distintas a las

ñá arias.

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN-5-

Por otra parte, en relación con los honorariospagados el año 2008 a don Abdón Rigoberto Barría Bórquez, imputados al proyectoPMU Calefacción Escuela Bordemar, se comprobó, de acuerdo a lo informado por elDirector de Obras subrogante de la Municipalidad de Quellón, don Marcelo EscalonaAguilar, que dicho proyecto PMU tuvo como fecha de término el mes de agosto de2007. En efecto, don Pablo Muñoz Limarle, contratista que tuvo que regularizar lasobservaciones de dicho proyecto. solicitó la recepción de obras el día 1 de agosto de2007, en tanto con fecha 27 de noviembre de 2007, don Sergio de la Fuente Ramírez.Director de Obras subrogante de la época, informó a la Secretaria General de laCorporación Municipal de Quellón que las observaciones se encontraban subsanadasy el sistema operativo; sin embargo, el cierre administrativo del proyecto se realizórecién el 22 de marzo de 2010, según consta en la respectiva ficha de cierre.

En igual situación se encuentra don GerardoAndrés Sandoval Vargas, respecto de quien la Municipalidad de Quellón aprobó unconvenio a honorarios suscrito con fecha 1 de septiembre de 2008, mediante decretoexento N° 1.897, de 25 del mismo mes y año, para la realización de diversas laboresadministrativas relacionadas con los proyectos financiados con fondos extrapresupuestarios, imputándose los gastos devengados por dicho convenio al proyectoPMU Calefacción Escuela Bordemar.

El resumen de los honorarios pagados a laspersonas ya individualizadas, es el siguiente:

Decretode Pago Fecha Monto Proveedor

2.400 12-09-2008 777.778 Abdón Rigoberto Barría Bórquez2.595 02-10-2008 777.778 Abdón Rigoberto Barría Bórquez2.969 04-11-2008 333.333 Gerardo Andrés Sandoval Vargas2.982 06-11-2008 777.778 Abdón Rigoberto Barría Bórquez3.147 2-12-2008 333.333 Gerardo Andrés Sandoval Vargas3.152 02-12-2008 777.778 Abdón Rigoberto Barría Bórquez

En su respuesta. la entidad edilicia informó nohaber encontrado los citados comprobantes en sus archivos, razón por la cual fueimposible su reconstitución material; asimismo, señala que el decreto N° 2.595, de2008, corresponde a un pago efectuado a don Luis Mancilla Almonacid.

Al respecto, cabe señalar que los decretosde pago originales fueron puestos a disposición de esta Contraloría Regional durantela fiscalización. con excepción de los Nos. 3.147 y 3.152, ambos de 2008, segúnconsta en el libro de entrega de correspondencia del Departamento de FinanzasMunicipal, respecto de los cuales se formulará el reparo respectivo, por la suma totalde $ 1.111.111.-.

Por último. sobre el decreto de pagoN° 2.595, de 2008, cabe precisar que el decreto puesto a disposición es en realidad elN° 2.597, de 2008, el cual corresponde a don Abdón Rigoberto Barría Bórquez.

CONTRALORÍA GENERAL DE LA REPÚBLICAr CONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN

CHO -6-

4. Existencia de imputaciones erróneas en las cuentas y utilización de recursos deotros programas. generando una aplicación pública diferente.

4.1.- En el año 2007, el Gobierno Regional deLos Lagos autorizó la ejecución, para el año 2008, del proyecto denominado"Mejoramiento de Edificio Municipal", dentro del contexto de los Programas deMejoramiento Urbano - Emergencia, el cual contó con un presupuesto total de$20.550.000.- y un período de ejecución de 3 meses.

En los meses de abril y octubre de 2008, laMunicipalidad de Quellón recibió en la cuenta corriente bancaria N° 83700011880 delBanco Estado, sucursal Quellón, denominada "Fondos SENAME", de parte de laSubsecretaría de Desarrollo Regional y Administrativo, las remesas de fondosascendentes a $6.055.000.-. y $8.023.000.-. respectivamente, de un total de$14.500.000.-, comprometidos por esa repartición para el citado proyecto. A su turno,la entidad edilicia asignó al proyecto una cifra de $6.050.000. - , completando de estaforma los $20.550.000.- presupuestados.

En el preinforme se observó que el proyectogeneró pagos que ascendieron a $25.774.559.-, los cuales se giraron de las cuentascorrientes conforme al siguiente detalle:

N° CUENTACORRIENTE BANCO TIPO MONTO

($)83700000551 Banco Estado Giros Globales 6.467.10983700010409 Banco Estado Extra-presupuestaria 14.470.96383700011880 Banco Estado Extra-presupuestaria 4.836.487

TOTAL 25.774.559

Ahora bien, el hecho de haber incurrido engastos por $14.470.963.-, que se solventaron a través de la cuenta corriente defondos extrapresupuestarios N° 83700010409, implicó necesariamente afectar ladisponibilidad financiera de otros proyectos administrados en dicha cuenta.

Asimismo, las remesas de la SUBDERE, quetotalizan $14.078.000.-, debieron ser transferidas, en su oportunidad, a la cuenta deGiros Globales N° 83700000551, ya que conforme al manual de procedimientos delprograma PMU y tal como ya se ha señalado, estos recursos se deben integrar alpresupuesto municipal. no pudiendo utilizarse cuentas extrapresupuestarias para suadministración; asimismo, la totalidad de gastos, ascendente a $25.774.559.-, sedebieron solventar mediante la citada cuenta de Fondos Globales, en tanto los gastosejecutados por sobre el presupuesto del proyecto, que sumaron $5.224.559.-, debeentenderse que correspondieron a aporte municipal.

No obstante que la municipalidad en surespuesta al preinforme de observaciones no aborda esta situación, deberá regularizarlas remesas transferidas efectuando los traspasos financieros y las regularizacionescontables pertinentes, conforme al manual de procedimientos del Programa deMejoramiepto Urbano y Equipamiento Comunal.

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS...

UNIDAD DE AUDITORÍA E INSPECCIÓN-7-(SIL:

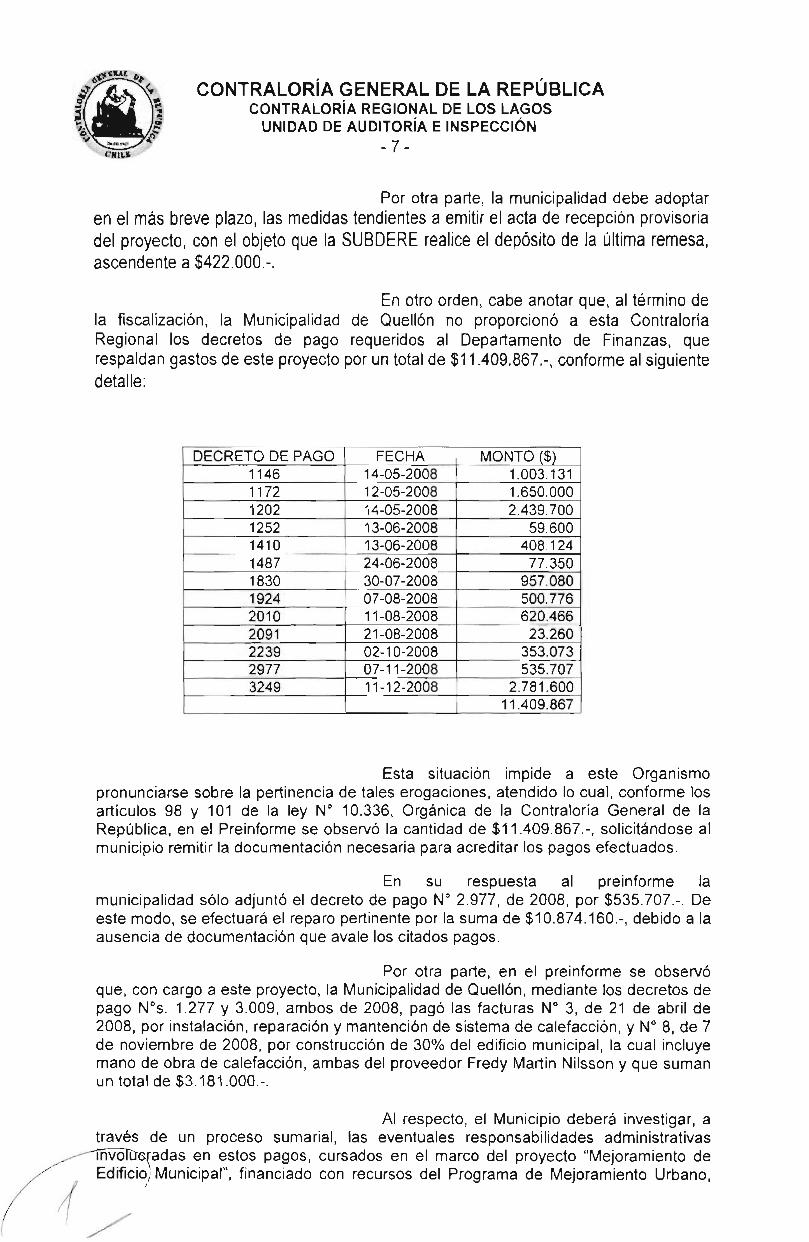

Por otra parte, la municipalidad debe adoptaren el más breve plazo, las medidas tendientes a emitir el acta de recepción provisoriadel proyecto. con el objeto que la SUBDERE realice el depósito de la última remesa,ascendente a $422.000.-.

En otro orden. cabe anotar que, al término dela fiscalización, la Municipalidad de Quellón no proporcionó a esta ContraloríaRegional los decretos de pago requeridos al Departamento de Finanzas, querespaldan gastos de este proyecto por un total de S11.409.867.-, conforme al siguientedetalle:

DECRETO DE PAGO FECHA MONTO ($)1146 14-05-2008 1.003.1311172 12-05-2008 1.650.0001202 14-05-2008 2.439.7001252 13-06-2008 59.6001410 13-06-2008 408.1241487 24-06-2008 77.3501830 30-07-2008 957.0801924 07-08-2008 500.7762010 11-08-2008 620.4662091 21-08-2008 23.2602239 02-10-2008 353.0732977 07-11-2008 535.7073249 11-12-2008 2.781.600

11.409.867

Esta situación impide a este Organismopronunciarse sobre la pertinencia de tales erogaciones, atendido lo cual, conforme losartículos 98 y 101 de la ley N° 10.336. Orgánica de la Contraloría General de laRepública, en el Preinforme se observó la cantidad de $11.409.867.-, solicitándose almunicipio remitir la documentación necesaria para acreditar los pagos efectuados.

En su respuesta al preinforme lamunicipalidad sólo adjuntó el decreto de pago N° 2.977, de 2008, por $535.707.-. Deeste modo, se efectuará el reparo pertinente por la suma de $10.874.160.-, debido a laausencia de documentación que avale los citados pagos.

Por otra parte, en el preinforme se observóque, con cargo a este proyecto, la Municipalidad de Quellón, mediante los decretos depago N°s. 1.277 y 3.009. ambos de 2008, pagó las facturas N° 3, de 21 de abril de2008, por instalación, reparación y mantención de sistema de calefacción, y N° 8, de 7de noviembre de 2008, por construcción de 30% del edificio municipal, la cual incluyemano de obra de calefacción, ambas del proveedor Fredy Martin Nilsson y que sumanun total de $3.181.000.-.

Al respecto. el Municipio deberá investigar, através de un proceso sumarial, las eventuales responsabilidades administrativas

----ifiViófercradas en estos pagos, cursados en el marco del proyecto "Mejoramiento deEdificio) Municipal", financiado con recursos del Programa de Mejoramiento Urbano.

(

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORIA E INSPECCIÓN-8-(SO

que no contemplaba la instalación, ampliación o mantención alguna de sistemas decalefacción.

Asimismo, mediante el decreto de pagoN° 2.620, de 2008, se pagó la factura N° 27219, de 30 de agosto de 2008, delproveedor Nelson Américo Pérez Navarro, RUT 11.544.773-4, la cual incluye lacompra de diversos materiales de construcción para ser usados en el proyecto encomento, por un valor de $8.264.820.-, sin que la documentación de respaldo delcitado decreto acredite la recepción conforme de los materiales o su respectivoingreso a bodega municipal.

En virtud de lo anterior, esta ContraloríaRegional, conforme los artículos 98 y 101 de la ley N° 10.336, procederá a formular elreparo pertinente por la suma de $ 8.264.820.-, ya que al respecto no hubo respuestade la municipalidad sobre la recepción efectiva de los materiales adquiridos.

4.2.- En el preinforme se indicó que mediantela resolución N° 1.059 de 15 de enero de 2008, el Ministerio del Interior aprobó, concargo al Fondo Social Presidente de la República. un aporte de S27.627.656.-, para laejecución, por parte de la Municipalidad de Quellón, de los siguientes proyectos:

PROYECTO MONTO ($)Construcción de alcantarillado para el Pasaje Mirasol 6.986.790Adquisición de Compresor de alta presión para cargarbotellas de aire 5.799.362

Adquisición de unidad de rescate para el Cuerpo deBomberos

14.841.504

TOTAL ($) 27.627.656

Estos dineros fueron depositados el 23 deabril de 2008 en la cuenta corriente bancaria N° 83700010409 denominada "Fondosextra presupuestarios" de la Municipalidad de Quellón.

Ahora bien, el monto presupuestado para laejecución del proyecto "Adquisición de unidad de rescate para el Cuerpo deBomberos" ascendía a $16.490.560.-, debiendo aportar la entidad edilicia la diferenciade $1.646.056.-.

Igual situación ocurre con el proyecto"Adquisición de Compresor de alta presión para cargar botellas de aire", el cual contócon un presupuesto de $6.443.736.-, del cual la municipalidad debía aportar$644.374.-.

Sin embargo, se constató que la Municipalidadde Quellón giró de la citada cuenta corriente extra presupuestaria los cheques N°s.EM 1638053, de 30 de abril de 2008, por $16.491.000.-, y EM 1669889, de 2 deoctubre de 2008. por $6.442.660.-, para la ejecución de los proyectos "Adquisición deunidad de rescate para el Cuerpo de Bomberos" y "Adquisición de Compresor de alta

-presión, para cargar botellas de aire", respectivamente.

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN-9-

cHIL%

Conforme a lo anterior, se observó que laentidad edilicia no concretó los aportes comprometidos de $1,646,056.- y $644.374.-al girar desde la cuenta corriente extra presupuestaria N° 83700010409, el equivalenteal total presupuestado para la ejecución de los proyectos en comento, situación queafecta directamente la disponibilidad financiera de los demás proyectos administradosen dicha cuenta corriente, lo que debe regularizar a la brevedad, materializando losaportes municipales mediante los traspasos respectivos, situación que será verificadaen la próxima fiscalización.

Para la adquisición del vehículo de rescate elCuerpo de Bomberos de Quellón transfirió a la empresa Dial a Fire Equipment lacantidad de $3.985.900.-, con el objeto de reservar el vehículo y asegurar la compra,según se señaló en el preinforme.

A su turno, para la adquisición de estevehículo, la Municipalidad giró, mediante decreto de pago N° 1.034 de 2008, elcheque EM 1638053, de 30 de abril de 2008, por $16.491.000.-, a nombre de donPierino Bevestrello Fernández, RUT 6.609.089-1, documento que fue depositado ensu cuenta corriente personal N° 47015071, del Banco de Crédito e Inversiones.

Conforme con el convenio de adhesión de 29de abril de 2009, firmado entre don Claudio Vásquez Paredes, Alcalde (S) de Quellóny don Daniel Díaz Cárdenas, Superintendente del Cuerpo de Bomberos de Quellón,ambos valores corresponden al total del pago del vehículo de rescate tipo ambulancia,que asciende a US$ 43.000. Cabe hacer presente que en dicho documento se señalaque don Pierino Bevestrello Fernández es representante de la citada empresa Dial aFire Equipment; sin embargo. no firma el citado convenio.

Sobre el particular, la Municipalidad deQuellón, al término de la fiscalización, no entregó el citado decreto de pago, el cual fuerequerido al Departamento de Finanzas, situación que impide, a través de un examendocumental, formarse una convicción sobre la pertinencia de esta erogación, atendidolo cual, esta Contraloría Regional de Los Lagos, conforme los artículos 98 y 101 de laley N° 10.336. Orgánica de la Contraloría General de la República. observó lacantidad de $16.491.000.-, requiriéndose al municipio remitir la documentaciónnecesaria para acreditar los pagos efectuados.

De acuerdo con la información proporcionadapor la Dirección Regional de Aduanas de Los Lagos, los antecedentes de internacióndel vehículo en cuestión, expediente D.I.P.S N° 0390012294, consignan que éstecorresponde a una donación del Departamento de Bomberos de Miami al Cuerpo deBomberos de Quellón, acogiéndose al artículo N° 12, letra b), N° 7, inciso 2° del D.L.N° 825, de 1974, con un valor referencial de US$5.000, según resolución afectaN° 114, de 8 de julio de 2008, y tomada razón el 21 de julio de ese año.

Conforme a lo anterior. se aprecia unamanifiesta contradicción en la adquisición del vehículo mencionado, ya que, por unlado, se evidencia una compra por parte del municipio, de un vehículo usado, en lostérminos del artículo N° 21 de la ley N° 18.483 y, por otro, una internación a título dedonación. acogida a la normativa citada de la Ley sobre Impuesto a las Ventas yServicios.

Finalmente, esta Contraloría Regional de LosLagos solicitó, mediante el oficio N° 5.461, de 17 de julio de 2009, al Servicio de

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

1:;UNIDAD DE AUDITORIA E INSPECCIÓN

- 10-

Impuestos Internos la documentación legal que respalde la venta efectuada por laempresa Dial a Fire Equipment, a través de don Pierino Bevestrello Fernández, por untotal de $ 20.476.900.-, la cual fue financiada por el Cuerpo de Bomberos de Quellón($3.985.900.-) y la Municipalidad de Quellón ($16.491.000.-).

Dicha solicitud fue atendida mediante el oficioN° 41, de 2009, confirmándose transferencias de dinero por parte del Cuerpo deBomberos de Quellón a Dial a Fire Equipment por un total de $15.994.350.-, el cualincluye la reserva de $3.985.900.-. A su turno, la citada empresa emitió un documentoa nombre de la Municipalidad de Quellón por US$43.000, perdiéndose de esta formala calidad de donación contemplada en el artículo N° 12, letra b), N° 7. inciso 2 0 delD.L. N° 825. de 1974.

En consecuencia esta Contraloría Regionalremitirá los antecedentes respectivos al Servicio Nacional de Aduanas.

En su respuesta, la municipalidad informaque, en relación con los hechos descritos precedentemente, presentó una querella enel Juzgado de Garantía de Quellón, por el delito de aplicación pública diferente, RITN° 4877-2009.

5. Sobre la falta de respuesta al total de las observaciones formuladas en el informeN° 52 de 2008, de la Contraloría Regional de Los Lagos.

En el preinforme se indicó que en el año2008, en cumplimiento del programa anual de fiscalización, personal de estaContraloría Regional de Los Lagos efectuó una evaluación de control interno y unaauditoría de transacciones en la Municipalidad de Quellón, referida a los gastos dedicha entidad edilicia, en el período comprendido entre el 2 de enero y el 31 dediciembre de 2007.

Las referidas actividades de fiscalizacióndieron origen al Informe N° 52 de 2008, el cual fue remitido a la Municipalidad deQuellón mediante oficio N° 5.529, de ese año.

Producto de dicha auditoría se inició el juiciode cuentas N° 34.977 de 2008, reparándose la suma de $23.739.586.-, el cual seencuentra actualmente en proceso.

En relación con la evaluación de controlinterno, efectivamente, la Municipalidad de Quellón dio respuesta parcial a lasobservaciones efectuadas sobre esa materia, las cuales se indicó en el Preinforme,debían ser solucionadas de inmediato, dado el tiempo transcurrido, informandodocumentadamente de ello, según se detalla a continuación:

Falta de control sobre el inventario.Inexistencia de conciliaciones bancarias.Inexistencia de libro de registro de movimiento.Informes contables aprobados a marzo de 2008.Inexistencia de revisión de los registros contables por unafuncionario responsable.

instancia superior al

0 tIL A L

(1 4'I' 1 CONTRALORÍA GENERAL DE LA REPÚBLICA

CONTRALORÍA REGIONAL DE LOS LAGOS";. ; UNIDAD DE AUDITORÍA E INSPECCIÓN

-11-

En su respuesta al preinforme sobre estasmaterias, la municipalidad sólo informó que se encargó al Director de Administración yFinanzas el levantamiento del inventario.

Respecto de los informes contables, cabeindicar que en el seguimiento al Informe N° 52, de 2008, esta Contraloría Regionalmantuvo las observaciones, hasta que se remitieran todos los informes contablespendientes. señalando que debería instruirse un proceso disciplinario para determinarlas responsabilidades administrativas correspondientes. Cabe hacer presente que al22 de marzo de 2010, la Municipalidad de Quellón ha remitido a esta ContraloríaRegional, los informes contables hasta el mes de junio de 2009.

Las restantes observaciones de control semantienen, debiendo la municipalidad adoptar de inmediato las acciones tendientes asubsanarlas. lo que verificará próximamente esta Contraloría Regional.

OTRAS OBSERVACIONES

1. Traspasos

En el Preinforme se señaló que laMunicipalidad de Quellón, mediante los decretos de pago N°s. 611 y 708, ambos de2008, traspasó las cantidades de $30.000.00.- y $40.000.000.-, desde las cuentascorrientes extrapresupuestarias N°s. 83700010409 y 83700011880, respectivamente.a la cuenta corriente N° 83700000551, "Fondos Globales".

Sobre el particular, requerido el decreto depago N° 611 de 2008 al Departamento de Finanzas. éste no fue habido por parte de laentidad edilicia. situación que impide. a través de un examen documental, formarseuna convicción sobre la pertinencia de esta erogación, por lo que se indicó que lamunicipalidad debía remitir toda la documentación necesaria para justificar dichotraspaso.

En relación con el decreto de pago N° 708, de2008, éste se encuentra respaldado por un Informe Técnico de la Directora deAdministración y Finanzas de la época, doña Carmen Andrade Miranda, el cual señala"se encuentran varios depósitos de parte de Chile Barrio en la cuenta corrienteN° 83700011880", además, precisa "fueron realizados los egresos desde la cuentacorriente N° 83700000551", finalmente, recomienda "para regularizar esta situación seha determinado un saldo aproximado de $40.000.000.-. correspondiente a la cuentaN° 83700000551 que se encuentran en la cuenta N° 83700011880.".

Ahora bien, el hecho de que el informemencione una cantidad aproximada, sin adjuntar más antecedentes que respalden ladeterminación de dicho monto. resulta insuficiente para sustentar el decreto de pagoreferido.

En su respuesta, la municipalidad declara quele es imposible reconstruir materialmente la información, lo que impide subsanar laobservación, debiendo agotarse todos los medios para aclarar los depósitos de ChileBarrio y transparentar los traspasos, lo que verificará esta Contraloría Regional en la

.proxima\fiscalización.

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN-12-

2. Eventual falsificación de firmas en diagnóstico técnico de familias.

Con fecha 15 de septiembre de 2008 laSecretaría Regional Ministerial de Planificación y Coordinación de Los Lagos depositóen la cuenta corriente bancaria N° 8370010409, la cantidad de $18.000.000.-, con elobjeto de que la Municipalidad de Quellón iniciara el proyecto comunal "HabitabilidadQuellón 2008".

La municipalidad contrató, con fecha 5 denoviembre de 2008, al constructor civil, don Jean Paul Gutiérrez Pinochet, pararealizar labores en el referido proyecto. Los honorarios que se obligó a pagar por losservicios del citado profesional ascendieron a la suma de $700.000.- mensuales,hasta el mes de diciembre de 2009 por un total de $1.400.000.-.

En este orden de ideas. el acta de supervisióndel FOSIS, de 13 de enero de 2009, organismo que realiza la supervisión técnica delcitado programa, instruyó a don Jean Paul Gutiérrez Pinochet incorporar losdiagnósticos efectuados por dicho profesional a las 95 familias del programa puentebeneficiadas por el proyecto en el documento denominado "diagnóstico técnico porfamilia", creado por el FOSIS para manejar y procesar la información relativa alproyecto.

En el preinforme se hizo presente que laMunicipalidad de Quellón informó a esta Contraloría Regional. que don Jean PaulGutiérrez Pinochet. por un lado. no ocupó el formato establecido por el FOSIS para elcitado documento, atendido lo cual se rechazó la documentación presentada y, porotro, que habría falsificado al menos 19 diagnósticos técnicos, situación que seevidencia en la comparación de las firmas estampadas por los beneficiarios en eldocumento denominado "Ficha contacto inicial" del programa Puente y lasconsignadas en el documento usado por el constructor civil a modo de diagnósticotécnico por familia.

En consideración a lo expuesto y deconformidad con los artículos 98 y 101 de la ley N° 10.336. Orgánica de estaContraloría General de la República, se observó la cantidad de $1.400.000.-, según elsiguiente detalle:

N°DECRETODE PAGO

FECHA MONTO($)

GLOSA

3.257 12-12-2008 700.000 Honorarios mes de noviembre de 2008. Inicio deactividades

3.313 29-12-2008 700.000 Honorarios mes de diciembre de 2008. Avance de85% de familias visitadas.

1.400 000

En su respuesta la Municipalidad informó quepresentó ante el Juzgado de Garantía de Quellón una querella criminal al respecto.

,/RIT N° 4876-2009.

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORIA E INSPECCIÓN-13-

I MILI

3. Bono laboral contemplado en la ley N° 20.305.

En el preinforme se observó la situación dedon Denencio Oyarzo Vera, ex empleado de la Municipalidad de Quellón, a quien, ensu calidad de jubilado, la empresa Ohio National Seguros de Vida S.A le comunicóser beneficiario de la ley N° 20.305 y que, como tal, debía iniciar los trámites porescrito con su último empleador, en este caso, la Municipalidad de Quellón.

Ahora bien, el señor Oyarzo Vera realizó eltrámite exigido el día 20 de febrero de 2009, solicitando por escrito al alcalde de laMunicipalidad de Quellón entregar a la Tesorería General de la República ladocumentación que acreditase el cumplimiento de los requisitos establecidos en lacitada ley para generar el beneficio.

Sobre el particular se constató que el alcaldede la Municipalidad de Quellón, a la fecha de la fiscalización, no había atendido lasolicitud mencionada. En igual situación se encontraría don Juan Vera Vera.

En su respuesta, la municipalidad acreditó larealización del trámite, el cual se materializó mediante el oficio N' 682, de 2009,atendido lo cual de da por subsanada la observación.

IV. CONCLUSIONES

Respecto de los sobregiros en cuenta corriente, la municipalidad deberáimplementar medidas de control administrativo para evitar su ocurrencia, lo cualserá verificado en una próxima fiscalización.

La municipalidad deberá confeccionar la totalidad de las conciliaciones pendientes,lo que también será verificado en una próxima fiscalización.

En relación al proyecto PMU denominado "Calefacción Escuela Bordemar", sedeberán efectuar los traspasos financieros y las regularizaciones contablespertinentes, conforme al manual de procedimientos del programa de MejoramientoUrbano y Equipamiento Comunal. de manera que la totalidad de ingresos y gastossean incorporados a la cuenta de Fondos Globales.

En relación con el proyecto denominado "Mejoramiento de Edificio Municipal", lamunicipalidad deberá efectuar los traspasos financieros y las regularizacionescontables pertinentes, conforme al manual de procedimientos del programa deMejoramiento Urbano y Equipamiento Comunal, de manera que la totalidad deingresos y gastos sean incorporados a la cuenta de Fondos Globales.

Sin perjuicio de lo anterior, y dado el uso derecursos de una cuenta extrapresupuestaria distinta de aquella en que fuerondepositados los recursos procedentes del Ministerio del Interior, lo que habríaafectado los proyectos que debían financiarse con cargo a la misma, esteOrganismo de Control ponderará la formulación de una denuncia por aplicaciónpública diferente ante el Ministerio Público.

CONTRALORÍA GENERAL DE LA REPÚBLICACONTRALORÍA REGIONAL DE LOS LAGOS

UNIDAD DE AUDITORÍA E INSPECCIÓN- 14 -

Este Organismo formulará reparos por los gastos sin acreditación de ladocumentación de respaldo o insuficientemente acreditados, señalados en elpresente informe.

Respecto de los gastos derivados de los recursos provenientes del Fondo SocialPresidente de la República. la municipalidad deberá concretar los aportescomprometidos mediante los traspasos pertinentes.

En relación con la adquisición del vehículo de rescate para el cuerpo de bomberosde Quellón y que fue internado por esa Institución como donación, se remitirán losantecedentes al Servicio Nacional de Aduanas, órgano competente en la materia.

Respecto de los informes contables pendientes de remisión a este Organismo, enel seguimiento al informe N° 52 de 2008, se solicitó a la Municipalidad de Quellónefectuar el sumario administrativo pertinente; sin perjuicio que éstos se encuentranactualmente regularizados hasta el mes de junio de 2009.

9. Finalmente, el municipio deberá investigar, a través de un proceso sumarial, laseventuales responsabilidades administrativas derivadas de la utilización de fondosdel Programa de Mejoramiento Urbano y Equipamiento Comunal, en fines distintosa los objetivos de dicho programa, así como respecto de los pagos cursados en elmarco del proyecto "Mejoramiento de Edificio Municipal". financiado con recursosdel Programa de Mejoramiento Urbano, que no contemplaba la instalación,ampliación o mantención alguna de sistemas de calefacción.

Saluda atentamente a Ud.,

Raúl SandovalJefe cfé Control Externo

Contralotía Regional de Los Lagos

www.contraloria.c1

A