informe especial a -...

TRANSCRIPT

aactualicese.com

Informe Especial1 de mayo del 2015

Impuestos Declaración de activos en el exterior tendrían que presentarla hasta quienes posean mil pesos en el exterior

Revisoría fiscal, auditoría y controlTasa Efectiva y Nominal: ¿sabe liquidarlas?

Derecho ComercialPluralidad jurídica: precisiones frente a socios usufructuarios y apoderados

ContabilidadCálculo actuarial de pensiones de jubilación, nueva circular de Supersociedades con instrucciones

Derecho LaboralPensión de invalidez con requisitos de transición y no con Ley 100 de 1993 y posteriores

2

Informe Especial

Contenido

Declaración de activos en el exterior tendrían que presentarla hasta quienes posean mil pesos en el exterior ....... 3

Tasa Efectiva y Nominal: ¿sabe liquidarlas? ........................................................................................................ 6

Pluralidad jurídica: precisiones frente a socios usufructuarios y apoderados ........................................................ 8

Pensión de invalidez con requisitos de transición y no con Ley 100 de 1993 y posteriores .................................... 10

Cálculo actuarial de pensiones de jubilación, nueva circular de Supersociedades con instrucciones .................... 12

Para más información ......................................................................................................................................... 14

Sobre actualicese.com .................................................................................................................................. 14

Equipo Editorial .................................................................................................................................................. 15

3

IMPUESTOS

Publicado: abril 28, 2015http://actualice.se/8k8t

La nueva declaración informativa de activos poseídos en el exterior a enero 1 de cada año, la cual fue creada con el artículo 43 de la Ley 1739 de 2014, dispone

que todos los que sean contribuyentes del impuesto de renta (tanto del régimen ordinario como del especial, pues la norma no hizo distinción), si están residenciados en Colombia o son entes jurídicos nacionales, deben presentar dicha declaración informativa si en enero 1 de cada año, empezando con enero 1 del 2015, poseen activos en el exterior por un valor fiscal igual o superior a mil pesos ($1.000).

Esa es la interpretación que se desprende del texto del artículo 607 del E.T., tal como fue agregado por el artículo 43 de la Ley 1739 de diciembre del 2014. En esa norma se lee lo siguiente:

“Artículo 607. Contenido de la declaración anual de activos en el exterior. *Adicionado por la Ley 1739 de 2014:* A partir del año gravable 2015, los contribuyentes del impuesto sobre la renta y complementarios, sujetos a este impuesto respecto de sus ingresos de fuente nacional y

extranjera, y de su patrimonio poseído dentro y fuera del país, que posean activos en el exterior de cualquier naturaleza, estarán obligados a presentar la declaración anual de activos en el exterior cuyo contenido será el siguiente:

1. El formulario que para el efecto ordene la UAE Dirección de Impuestos y Aduanas Nacionales (DIAN) debidamente diligenciado.

2. La información necesaria para la identificación del contribuyente.

3. La discriminación, el valor patrimonial, la jurisdicción donde

estén localizados, la naturaleza y el tipo de todos los activos poseídos a 1º de enero de cada año cuyo valor patrimonial sea superior a 3580 UVT.

4. Los activos poseídos a 1° de enero de cada año que no cumplan

con el límite señalado en el numeral anterior, deberán declararse de manera

agregada de acuerdo con la jurisdicción donde estén localizados, por su valor patrimonial.

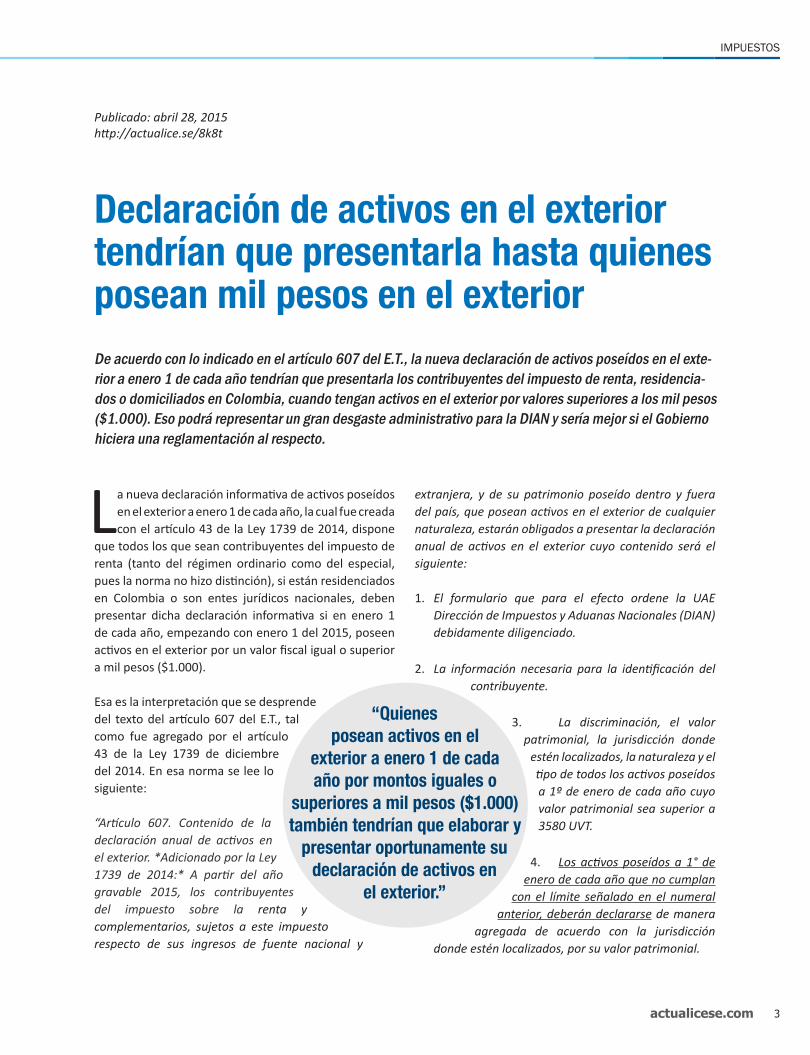

Declaración de activos en el exterior tendrían que presentarla hasta quienes posean mil pesos en el exteriorDe acuerdo con lo indicado en el artículo 607 del E.T., la nueva declaración de activos poseídos en el exte-rior a enero 1 de cada año tendrían que presentarla los contribuyentes del impuesto de renta, residencia-dos o domiciliados en Colombia, cuando tengan activos en el exterior por valores superiores a los mil pesos ($1.000). Eso podrá representar un gran desgaste administrativo para la DIAN y sería mejor si el Gobierno hiciera una reglamentación al respecto.

“Quienes posean activos en el

exterior a enero 1 de cada año por montos iguales o

superiores a mil pesos ($1.000) también tendrían que elaborar y

presentar oportunamente su declaración de activos en

el exterior.”

4

Informe Especial

5. La firma de quien cumpla el deber formal de declarar.”

(Los subrayados son nuestros).

La norma del numeral 4 del artículo 607 del E.T., antes citado, deja en claro que quienes posean activos en el exterior a enero 1 de cada año por montos iguales o superiores a mil pesos ($1.000) también tendrían que elaborar y presentar oportunamente su declaración de activos en el exterior solo que en ese caso no suministrarán tantos detalles como sí deberán suministrarlos quienes posean activos por montos superiores a los 3.580 UVT (actualmente unos $101.239.000).

Decimos además que los obligados a presentar la declaración de activos en el exterior serían aquellos contribuyentes de renta (tanto del régimen ordinario como del régimen especial) que posean activos en otras jurisdicciones por valor igual o superior a $1.000, pues si tuvieran activos en el exterior por $800, en ese caso, en el momento de diligenciar el formulario virtual que la DIAN diseñará para esta nueva declaración, lo que sucedería es que el formulario se diligenciaría en ceros (pues el valor se aproximaría al múltiplo de mil más cercano) y, por tanto, entendemos que la DIAN no exigirá declaraciones de activos en el exterior con valores en ceros. Como sea, habrá que esperar más aclaraciones de la DIAN al respecto.

Nótese incluso que la norma no exige que en el caso de las personas naturales que deban presentar la declaración de activos en el exterior, las mismas tengan que ser al mismo tiempo declarantes de renta. Por tanto, y si se establece un simple ejemplo, una persona natural residente (de cualquier categoría tributaria) que no esté obligada a presentar declaración de renta por el año gravable 2014 (pues cumplió todos los requisitos del artículo 7 del Decreto 2623 de diciembre de 2014), y que tampoco la presentará en forma voluntaria (ver artículo 6 del E.T.), pero que en enero 1 del 2015 sí tiene $1.000 en una cuenta bancaria en EE.UU., esa persona tendrá que inscribirse en el RUT (o actualizarlo con la nueva responsabilidad “41-Declaración anual de activos en el exterior”) y

presentar obligatoriamente su declaración de activos en el exterior a enero 1 del 2015.

Hasta el momento solo se conocen las fechas en que vencerá el plazo para presentar la declaración de activos poseídos en el exterior en enero 1 del 2015 (pues fueron fijados con el artículo 5 del Decreto 427 de marzo 11 de 2015, a través del cual se agregó el nuevo artículo 38-2 al Decreto 2623 de diciembre de 2014; vencerá entre el 8 y el 22 de octubre de 2015). Pero no se conoce el formulario con el cual se deberá presentar la mencionada declaración y no se sabe además si quizá la DIAN exija que la misma solo se pueda presentar de forma virtual tal como dispuso que se debe hacer con el formulario 440 para las declaraciones obligatorias y voluntarias del impuesto a la riqueza y sobre lo cual ya hemos previsto que se podrá presentar un caos.

¿Está justificado todo ese desgaste?

En vista de que la cantidad de personas jurídicas, y en especial de personas naturales, que quedarían obligadas

a presentar la declaración de activos en el exterior puede ser enorme, y de que la DIAN solo

se desgastaría administrativamente recibiendo declaraciones con

información sobre activos cuyo monto no serviría en realidad para los fines que busca el Gobierno con esta nueva declaración (el cual es el de rastrear a los evasores que no incluyen en sus declaraciones de renta todas sus inmensas

fortunas ubicadas en el exterior, pero que sí deben ser denunciadas al

Gobierno colombiano), es por eso que lo mejor sería que el Gobierno Nacional

emitiera oportunamente una reglamentación con la cual se exonerara de la obligación de presentar la declaración de activos poseídos en el exterior a aquellas personas jurídicas o naturales que no posean montos significativos en relación con tales activos.

Al respecto, y aunque el artículo 607 del E.T., no indica expresamente que el Gobierno tenga facultades para reglamentar la norma superior contenida en el mismo, debemos recordar que el Gobierno sí decide reglamentar por su propia voluntad las normas tributarias cuando lo considera conveniente (ver el caso de la reglamentación

“La DIAN solo se desgastaría

administrativamente recibiendo declaraciones con

información sobre activos cuyo monto no serviría en realidad

para los fines que busca el Gobierno.”

5

Informe Especial

que se hizo al artículo 512-13 del E.T., sobre el régimen simplificado del impuesto nacional al consumo, y que quedó contenida en el artículo 6 del Decreto 803 de abril de 2013).

Si el Gobierno no emite una reglamentación como la que aquí estamos insinuando, lo que podrá suceder es que más de un ciudadano residente en Colombia desconocerá la norma e incurrirá en sanciones de extemporaneidad

(de mínimo $283.000) por no presentar oportunamente su declaración de activos en el exterior (y todo para informarle a la DIAN que poseía $1.000 en el exterior). Además, y pensando en aquellos que sí le presentarán a la DIAN oportunamente la declaración de activos poseídos en el exterior, dicha entidad tendrá que llenar sus sistemas con declaraciones informativas que no vale la pena auditar.

6

REVISORÍA FISCAL, AUDITORÍA Y CONTROL

Publicado: abril 30, 2015http://actualice.se/8kat

“No es lo mismo pagar los

intereses parcialmente, bien sea antes o después de cada período transcurrido,

que haberlos pagado al final del vencimiento.”

Las matemáticas financieras permiten la realización de evaluaciones y mediciones a través de técnicas o modelos matemáticos, que serán las herramientas

oportunas y certeras para la toma de decisiones de tipo financiero en las empresas; tal es el caso muy común por ejemplo, en el que las entidades requieren evaluar si las decisiones de ejecutar los proyectos de inversión son acertadas financieramente para la organización y si la gestión financiera que realizó la administración o la gerencia, realmente agrega valor a la empresa o por el contrario lo destruye.

Por esta razón, se hace necesario que el área financiera de las compañías tenga buenas bases en este tipo de cálculos que siempre han sido de suma importancia, y con la entrada en vigencia de las Normas Internacionales de Información Financiera –NIIF–, se harán cada vez más habituales en el común desarrollo de la organización; lo ideal en este caso será, en primera instancia, que los profesionales interesados puedan ir adquiriendo los conocimientos necesarios y las técnicas que se requieren para lograr la valoración económica y financiera de proyectos de inversión.

Así pues, es importante tener claridad con relación a las tasas generalmente usadas en el mercado financiero; como son, la Tasa Nominal (J) y la Efectiva (ie), y las diferencias entre estos dos conceptos.

En términos financieros, una Tasa Nominal es la tasa pactada en el contrato, la tasa explícita que se acordó; en tanto que la efectiva, es aquella tasa que verdaderamente afecta el capital durante el transcurso del préstamo, ella también es definida como la relación entre el costo del uso del dinero y el capital involucrado.

A la hora de calcular estos dos tipos de tasas, es indispensable tener en cuenta,

además, que desde el punto de vista financiero, no es lo mismo pagar los intereses parcialmente, bien sea antes o después de cada período transcurrido, que haberlos pagado al final del vencimiento; esto en

razón de que al recibir o pagar el interés, se gana o se pierde la

posibilidad de invertirlo en el mismo proyecto o en otro de mayor rendimiento,

que es lo mismo que el tan conocido concepto de costo de oportunidad.

Veamos un ejemplo:

Nomenclatura:

• Tasa Nominal: J• Tasa Efectiva: ie• Tiempo: n• Valor Futuro: Vf• Capital: c• Interés: i

Tasa Efectiva y Nominal: ¿sabe liquidarlas?Tasa Nominal es la pactada en el contrato; la efectiva, es la que verdaderamente afecta el capital durante el transcurso del préstamo, ella también es definida como la relación entre el costo del uso del dinero y el capital involucrado.

7

Informe Especial

Gustavo realizó un préstamo por $100 a un año y convino pagar una tasa del 8% anual; en este contexto es necesario calcular la Tasa Efectiva y la Nominal en las siguientes situaciones:

a. Tasa liquidable por semestre vencido

J = 8% semestre vencido (Tasa Nominal)I1 = c.n.i = $100 x 1 x 0.08/2 = $4Vf I1 = 4 (1+n.i) = 4 (1+1 x 0.08/2) = $4,16

Así pues, la posibilidad de reinvertir el interés en el proyecto o en otro que genere mayor rendimiento es de $4,16; es decir que al final, dado que son dos pagos semestrales, Gustavo pagará como mínimo un interés de $8,16 o quien recibe obtendrá un rendimiento mínimo de $8,16.

En conclusión, en este proyecto por cada $100 prestados, se pagan $108,16 es decir que la Tasa Efectiva es de 8,16%, lo cual quiere decir que un crédito en las condiciones expuestas en este punto, genera 0.16% más intereses, que los que fueron establecidos inicialmente en el contrato.

En este caso se observa que la Tasa Efectiva (ie) = 8,16%, en tanto que la Tasa Nominal (J) = 8%.

b. Un solo pago de capital e interés al vencimiento

J = 8% anual (Tasa Nominal)I = c.n.i = $100 x 1 x 0.08 = $8

En este segundo caso de ejemplo, Gustavo paga $108 por cada $100 prestados; es decir que la Tasa Efectiva anual es del 8% y, por tanto, en esta situación, la Tasa Efectiva (ie) es igual a la Tasa Nominal (J).

c. Tasa liquidable anticipadamente

J = 8% anual anticipado (Tasa Nominal)I = c.n.i = $100 x 1 x 0.08= $8Vf I1 = 8 (1+n.i) = 8 (1+1 x 0.08) = $8,64

La posibilidad de reinvertir el interés en el proyecto o en otro que genere mayor rendimiento es de $8,64; en este tercer caso de ejemplo, Gustavo paga $108,64 por cada $100 prestados; es decir que la Tasa Efectiva anual es del 8,64%.

Por consiguiente, la Tasa Efectiva (ie) = 8,64% anual, mientras que la Tasa Nominal (J) = 8% anual anticipada; lo cual quiere decir que un crédito en las condiciones expuestas en este punto, en el que la tasa se liquida anticipadamente, al comienzo del término genera 0.64% más intereses, que los que fueron establecidos inicialmente en el contrato.

Finalmente es importante tener presente que la Tasa Efectiva será igual a la Tasa Nominal en los casos en que no existen pagos parciales en el año.

Como pudo constatarse en los tres panoramas expuestos, la tasa pactada en el contrato (Tasa Nominal) no siempre es igual a la tasa que verdaderamente afecta el capital durante el trascurso del préstamo (Tasa Efectiva); de ahí la importancia de poder calcular valores futuros en las compañías y conocer la diferencias entre tasa nominal y efectiva, para poder determinar con mayor acierto el costo de endeudamiento, el impacto de este en las finanzas de la empresa y la proyección presupuestal de la entidad.

1 2

$ 100 6

I I

12 meses

I 1 + C.

$ 100 1 año

I 1 C

$ 100 1 año

8

Por su parte, en el artículo 412 del mismo Código se establece que el citado derecho real confiere al usufructuario todos los derechos inherentes a la calidad de accionista, salvo las facultades de enajenarlas o gravarlas y de obtener la parte proporcional en el haber social neto, al tiempo de la liquidación de la sociedad.

La pluralidad jurídica

El artículo 68 de la Ley 222 de 1995 estableció que la Asamblea deliberará con un número plural de socios que represente, como mínimo, la mitad más una de las acciones suscritas, salvo que en los estatutos se pacte un quórum inferior.

Dicha disposición consagra de manera expresa el requisito de pluralidad, la cual debe ser

jurídica y no física, toda vez que cabe la posibilidad de que en cabeza de

una sola persona natural confluya un número plural de voluntades en razón a que varios o todos los socios del ente societario acudieron a la representación mediante poder escrito estipulado en el artículo 184 del

Código de Comercio.

No se estructurará el requisito legal de pluralidad de socios cuando en la

asamblea de accionistas asista únicamente el nudo propietario y usufructuario de la misma

acción; cuando concurren dos usufructuarios de un solo

DERECHO COMERCIAL

Publicado: abril 27, 2015http://actualice.se/8k87

“El usufructuario de las cuotas sociales no se convierte en socio de la compañía, toda

vez que la titularidad de la cuota, y por ende la condición de socio,

recae en el propietario de las mismas, es decir, del nudo

propietario.”

El usufructo

De acuerdo con los artículos 823 y siguientes del Código Civil, el usufructo es un derecho real mediante el cual una persona que se denomina usufructuario tiene la facultad de usar y gozar de una cosa entregada por su dueño o nudo propietario, quien a su vez conserva el derecho de disponer de ella.

El usufructuario tiene el derecho de percibir los frutos que se deriven de la cosa, mientras que el nudo propietario podrá enajenar la cosa dada en usufructo. Adicionalmente, el usufructuario asume las obligaciones de conservar la forma y sustancia de la cosa; y si esta no es fungible, se obliga a devolvérsela al nudo propietario. Ahora, si la cosa es fungible el usufructuario se obliga a realizar la restitución al nudo propietario mediante la entrega de una cosa en igual cantidad y calidad del mismo género, o pagando su valor.

En el contexto del derecho societario, el artículo 410 del Código de Comercio señala que el usufructo de acciones nominativas se perfeccionará mediante el registro en el libro de acciones; y cuando se trata de acciones al portador, el usufructo nace a la vida jurídica a través de la entrega del título o títulos respectivos al usufructuario.

Pluralidad jurídica: precisiones frente a socios usufructuarios y apoderadosLa Superintendencia de Sociedades señala que se cumple el requisito de pluralidad jurídica para realizar la asamblea de socios, cuando el único accionista que participa en ella es usufructuario de otras acciones y, a su vez, obra en condición de apoderado del nudo propietario de tales acciones.

9

Informe Especial

socio; cuando en la reunión se hace presente un socio que además, detenta la calidad de usufructuario de otra acción, entre otras hipótesis.

Concepto de la Supersociedades

La Superintendencia de Sociedades mediante el Oficio 220-039309 del 19 de marzo de 2015, afirma que cuando a la reunión del máximo órgano societario solo asiste una persona que ostenta simultáneamente la calidad de socio, de usufructuario de acciones de un tercero, y de apoderado del nudo propietario de estas últimas, se cumple el requisito de pluralidad jurídica de socios que contempla el artículo 68 de la Ley 222 de 1995 para realizar la asamblea de socios.

Además, la citada entidad reitera el contenido del Oficio 220-041560 del 18 de marzo de 2011 en donde afirma que el usufructuario de las cuotas sociales no se convierte en socio de la compañía, toda vez que la titularidad de la cuota, y por ende la condición de socio, recae en el propietario de las mismas, es decir, del nudo propietario.

En ese sentido, no es acertado señalar que cuando confluyen al mismo tiempo en la reunión del máximo órgano societario el titular de las cuotas y el usufructuario de parte de éstas, se estructura el requisito de pluralidad de socios, pues en este caso específico el usufructuario no tiene la condición de tercero distinto del socio.

10

DERECHO LABORAL

Publicado: abril 27, 2015http://actualice.se/8k81

“Se puede aplicar, por el

principio de favorabilidad, lo establecido en la norma anterior (Acuerdo 049 de

1990) de acceder a la pensión de invalidez si tiene 300 semanas

cotizadas antes del 1 de abril de 1994.”

Es importante resaltar, que en la actualidad hay muchas personas que pueden pensionarse por invalidez, si demuestran tener 300 semanas

cotizadas antes del 1 de abril de 1994 y no las 50 previas a la invalidez, como exige las normas actuales.

Para que una persona en la actualidad acceda a la pensión de invalidez debe, además de tener un dictamen de la pérdida de la capacidad laboral superior al 50%, tener cotizado 50 semanas en los tres años anteriores a la ocurrencia de la enfermedad o accidente, dichas semanas son requisitos establecidos en la Ley 860 del 2003, la cual modificó la Ley 100 de 1993, de manera excepcional, la Corte Suprema de Justicia – Sala Laboral – estableció la posibilidad también de acceder de manera muy “especialísimo” a dicha pensión de invalidez, sin tener las 50 semanas previas, siempre que ya tenga las semanas mínimas para la pensión de vejez, tal como lo explicamos en nuestro editorial anterior “Pensión de invalidez: excepciones a la ley para reclamarla”.

Otra excepción a los requisitos actuales para Pensión de Invalidez

Recientemente se ha ratificado otra excepción con la Sentencia T- 051 del 2014 de la Corte Constitucional,

donde trae a colación, otras sentencias de la Honorable Corte Suprema de Justicia, en la que se establece que si no cumple con el requisitos de tener 50 semanas en los tres años anteriores al accidente, se puede aplicar, por el principio de favorabilidad, lo establecido en la norma anterior (Acuerdo 049 de 1990) de acceder a la pensión de invalidez si tiene 300 semanas cotizadas

antes del 1 de abril de 1994 (fecha de entrada en vigencia de la Ley 100), establece la

Corte Constitucional en la sentencia mencionada lo siguiente:

“La Sala Laboral de la Corte Suprema ha explicado que la seguridad social tiene finalidades específicas de cubrimiento de ciertas contingencias y que un cambio normativo en esa

materia no puede provocar el desconocimiento de esos objetivos;

por ello, frente a casos como el presente, en los cuales se solicita la

aplicación de la condición más beneficiosa contenida en el Acuerdo 049 de 1990, la regla de

la jurisprudencia es la siguiente: cuando una persona declarada en situación de invalidez haya cotizado por lo menos 300 semanas antes de la entrada en vigencia de la Ley 100 de 1993 (abril 1° de 1994) puede acceder a la pensión bajo el régimen del Acuerdo 049 de 1990. Los precedentes que soportan esta línea de la jurisprudencia son los siguientes: – En la sentencia T- 668 de 2011, en el caso de una persona que había cotizado 414.99

Pensión de invalidez con requisitos de transición y no con Ley 100 de 1993 y posterioresLa Ley 100 de 1993, modificada por la Ley 860 de 2003, establece como requisito en términos generales para acceder a una pensión de invalidez, tener 50 semanas previas cotizadas durante los últimos 3 años a la estructuración de la invalidez.

11

Informe Especial

semanas antes de la entrada en vigencia de la Ley 100 de 1993 y presentaba 63.90% de pérdida de capacidad laboral, la Corte sostuvo que “cuando una persona que sea declarada inválida haya cotizado por lo menos 300 semanas antes de la entrega en vigencia de la Ley 100 de 1993 (abril 1° de 1994), puede acceder a la pensión de invalidez bajo el régimen del Acuerdo 049 de 1990.(…)”

Por lo que, de acuerdo a lo establecido por ambas Cortes, si un trabajador aportó al entonces I.S.S. (hoy Colpensiones) más de 300 semanas o trabajó más de 6 años en el sector público antes del 1º de abril de 1994, para que éste pueda acceder a una pensión de invalidez no requiere que tenga las 50 semanas cotizadas en los tres (3) años anteriores de la estructuración de la enfermedad de los que habla la Ley 860 del 2003, basta con que acredite que padece una pérdida de su capacidad de más del 50% para poder adquirir el derecho a esa prestación; todo lo anterior sin importar

si el trabajador cumple o no con los requisitos para pertenecer al régimen de transición (artículo 36 de la Ley 100 de 1994 y Acto Legislativo 01 del 2005), pues como ya se anotó, las 300 semanas cotizadas o seis (6) años laborados para entidades públicas, las hizo antes del 1º de abril de 1993.

Recuerde: Este caso no es la única excepción a la regla del requisito de cotización de las 50 semanas en los 3 años anteriores a la fecha en que sufrió el accidente o se manifestó la enfermedad, pues si la persona tiene una enfermedad que afecta de forma considerable su vida y dignidad humana y además tiene cotizado el número de semanas necesarias para pensionarse (1300 o 1000 si esta en régimen de transición) también está exento de acreditar las 50 semanas de las que habla la Ley 860 del 2003. (“Pensión de invalidez: excepciones a la ley para reclamarla”).

12

CONTABILIDAD

Publicado: abril 29, 2015http://actualice.se/8k9m

El pasado 16 de abril de 2015 la Supersociedades expidió la Circular 320-00001 a través de la cual derogó la anterior Circular 100-002 de marzo 5

de 2008 y estableció nuevas instrucciones sobre la forma en que se seguirá elaborando anualmente el reporte sobre la actualización del pasivo por el cálculo actuarial de pensiones de jubilación (ver artículo 77 del Decreto 2649 de 1993, la cuenta 2620 en el PUC de comerciantes y los artículos 112 y 113 del E.T.).

La necesidad de expedir una nueva circular sobre este tema radica en que el Gobierno Nacional, en fecha diciembre 7 del 2010 (es decir, después de haberse expedido la Circular 100-0002 de 2008), expidió el Decreto 4565 a través del cual se hizo una tercera modificación a la norma del artículo 77 del Decreto 2649 de 1993.

Por tanto, en la nueva Circular 320-000001 de 2005, aunque contiene básicamente las mismas instrucciones de la Circular 100-0002 de 2008, lo que se hace es actualizar las instrucciones respectivas para que se dé cumplimiento a lo que se dispuso en el Decreto 4565 de 2010.

Por eso, en el numeral 6 de la nueva circular del 2015 esta vez se lee:

“Con base en el cálculo actuarial, el ente económico deberá reconocer contablemente el pasivo pensional a su cargo, aplicando para su amortización el sistema lineal establecido en el Decreto 4565 de diciembre 7 de

2010”.

En cambio, en el numeral 4 de la circular del año 2008 se leía:

“Con base en el cálculo actuarial, el ente económico deberá reconocer contablemente el pasivo pensional a su cargo, aplicando para su amortización el sistema lineal

propuesto en el Decreto 051 de enero 13 de 2003, siempre y cuando

hubiese dado estricto cumplimiento hasta diciembre 31 de 2002, a lo ordenado

por el Decreto 1517 de 1998, modificado por el Decreto 051 mencionado”.

Se usará la opción 05 del Software Storm User

En los numerales 2 y 10 de la nueva Circular 320-0001 del 2015 se recalca que el informe anual con la información

Cálculo actuarial de pensiones de jubilación, nueva circular de Supersociedades con instruccionesA través de la nueva Circular 320-00001 de abril 16 de 2015 se derogó la anterior Circular 100-02 de marzo 5 de 2008 y se dispuso que el cálculo anual del pasivo por pensiones de jubilación se deberá seguir informando usando la opción 05 del software STORM USER.

“La actualización del cálculo del pasivo por pensiones de jubilación se hará, de ahora en adelante, mediante la opción 05 del software STORM USER”

13

Informe Especial

sobre la actualización del cálculo del pasivo por pensiones de jubilación se hará, de ahora en adelante, mediante la opción 05 del software STORM USER.

Al respecto, en el numeral 10 se lee:

“En el informe 05-Cálculo actuarial, los datos básicos del personal que integra los diferentes grupos deben ceñirse a lo solicitado en el formulario 3190-Cálculo Actuarial

que modifica el 3200 y 3201-Cálculo Bonos y Títulos Pensionales; los listados del personal motivo del estudio, deben ser presentados en orden cronológico por edades o alfabético, conservando estrictamente la uniformidad del enviado por el año inmediatamente anterior”.

En la circular del año 2008 se mencionaba que el informe se elaboraba mediante los formatos 200-Cálculo Actuarial y 201-Cálculo Bonos y Títulos Pensionales.

14

Para más información

Sobre actualicese.com

Los INFORMES ESPECIALES de actualicese.com son compilaciones e investigaciones de nuestro equipo editorial sobre temas de actualidad. Si tienes alguna corrección u observación, contáctanos a [email protected].

actualicese.com es un medio de comunicación que cubre temas contables, tributarios, laborales, comerciales colombianos, publicando permanentemente nueva información, actualizaciones, análisis e investigaciones.

El portal se actualiza varias veces al día con nuevas herramientas, modelos y formatos, noticias de última hora, conferencias multimedia y cualquier otro recurso que permita llevar información actualizada, relevante y fácil de entender. Nuestro enfoque principal está en los últimos cambios normativos y regularmente publicamos conferencias e investigaciones profundas y analíticas que nos hace también un portal de referencia en estas especialidades.

Aunque más del 95% de nuestro contenido es gratuito, nuestra suscripción ORO es un servicio pagado. La suscripción ORO es un conjunto de contenidos y beneficios exclusivos para sus afiliados, que consiste en la recepción de manera impresa o virtual (según la modalidad del cliente) de publicaciones fundamentales en la profesión del Contador público, acceso a seminarios virtuales y eventos presenciales, certificaciones y descuentos en publicaciones de nuestra Tienda, etc.

Para más información sobre nuestra suscripción ORO, visita:www.actualicese.com/suscripcion-oro

actualicese.com es marca registrada y nuestra oficina se encuentra ubicada en Cali (Colombia). Para certificar la metodología pedagógica de nuestros servicios de suscripción pagados, creamos el Centro Virtual de Estudios Avanzados (CVEA), entidad avalada por los estamentos gubernamentales educativos correspondientes.

15

Equipo EditorialFundador y CEO: José Hernando Zuluaga M.Gerente: Juan Fernando Zuluaga CardonaLíder Generación de Conocimiento: María Cecilia Zuluaga CardonaLíder Logística: Luz Stella Cardona G.

Coordinación Editorial: María Cecilia Zuluaga C.Diseño & Diagramación: Bryan David JuvinaoCorrección de Estilo: Sandra Torres S.Autores:Derecho Comercial - José Vicente Hurtado P.Derecho Laboral - Alexander Coral Ramos

Servicio al [email protected]/contacto

PBX: (091) 7446402

CelularesMovistar: 315 578 5668 / 315 579 6104Comcel: 313 634 6468 / 314 708 5093Tigo: 300 251 6123 / 300 543 3397

OficinaCiudad JardínCarrera 101 No. 15A - 52Cali / Valle del CaucaColombia / Sur América

SUGERENCIAS Y/O COMENTARIOSLas sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] o comunicados al (CAS) Centro de Atención al Suscriptor.

Se prohíbe la reproducción total o parcial de esta publicación con fines comerciales.