informe de conciliación años 2010-2011 eiti en...

TRANSCRIPT

1

Informe de Conciliación

Años 2010-2011

EITI en Guatemala

Objetivo del Informe de Conciliación

2

Efectuar una conciliación de cifras sobre los pagos que realizaron las empresas de la industria extractiva que operan en el territorio nacional al Gobierno, y los ingresos que recibieron de estas empresas diversos organismos del Gobierno; así como, la distribución por concepto del Fondo para el Desarrollo Económico de la Nación -FONPETROL- correspondientes a los años 2010 y 2011, como parte de las obligaciones tributarias y no tributarias que aplican en la legislación vigente del país.

3

Fuentes del Informe de Conciliación

ENTIDADES DE GOBIERNO

ConsejoNacional de

Áreas Protegidas

Ministerio de Energía y

Minas

Ministerio de Finanzas

Secretaría de

Coordinación Ejecutiva

de la Presidencia

Superintendencia de

Administra-ción

Tributaria

4

CONAP MEM MINFIN SCEP SAT

DE LA INDUSTRIA EXTRACTIVA

Sector de Hidrocarburos

•Empresa Petrolera del Istmo, S. A.

•Perenco Guatemala Limited

Sector Minero

•Compañía Guatemalteca de Níquel, S. A.

•Entre Mares de Guatemala, S. A.

•Guatemarmol, S. A.

•Mayaníquel, S. A.

•Minera San Rafael, S. A.

•Montana Exploradora de Guatemala, S. A.

5

MUNICIPALIDADES Y COCODESChuarrancho, Guatemala

Estor, Izabal

Granados, Baja Verapaz

San Miguel Ixtahuacán, San Marcos

Sipacapa, San Marcos

Poptún, Petén

Río Hondo, Zacapa

22 Consejos Departamentales de Desarrollo –COCODES-

6

Sobre el Informe de Conciliación

7

•Permite conocer de manera amplia, comprensible y de fácil acceso, a través de la publicación anual los datos de los pagos que hacen las empresas dedicadas a las industrias extractivas al Estado, y los datos de los ingresos que el Estado obtiene de dichas empresas

• Fue producido por instancias serias e independientes que garantizan la fiabilidad de los datos

• Compara los datos obtenidos de las empresas de la industria extractiva, así como del Estado, identificando posibles diferencias y las causas de ello

• Es una herramienta para lograr un mejor aprovechamiento social de los recursos económicos generados por las actividades extractivas; así como para promover un ambiente de transparencia y participación ciudadana a todo nivel

• Debe producirse anualmente, incluyendo a futuro el análisis de la inversión de los ingresos obtenidos de la industria extractiva

8

Marco legal y fiscal del Informe de Conciliación

9

RÉGIMEN LEGAL Y FISCAL DE MINERIA

10

RÉGIMEN LEGAL Y FISCAL DE MINERIAImpuestos. Los principales gravámenes son el impuesto corporativo sobre la renta, ISR; impuesto al valor agregado, IVA; Impuesto único sobre inmuebles; retenciones a residentes y no residentes; impuestos sobre dividendos y aranceles a la importación

La regalía es de 20 por ciento cuando el crudo tiene un API de 30º de gravedad. El porcentaje aumenta o disminuye en 1 por ciento por cada grado mayor o menor de 30º API, y en ningún momento puede ser menor de 5 por ciento

La participación estatal en la producción es, como mínimo, de 30 por ciento, porcentaje que aumenta según una escala basada en la producción diaria, e.g., 40 por ciento sobre la producción diaria en exceso de los 5,000 bpd hasta 10,000 bpd, hasta 70 por ciento de la producción que exceda los 50,000 bpd

11

Principales resultados del Informe de Conciliación

12

CIFRAS OBTENIDAS DEL SECTOR MINERO

13

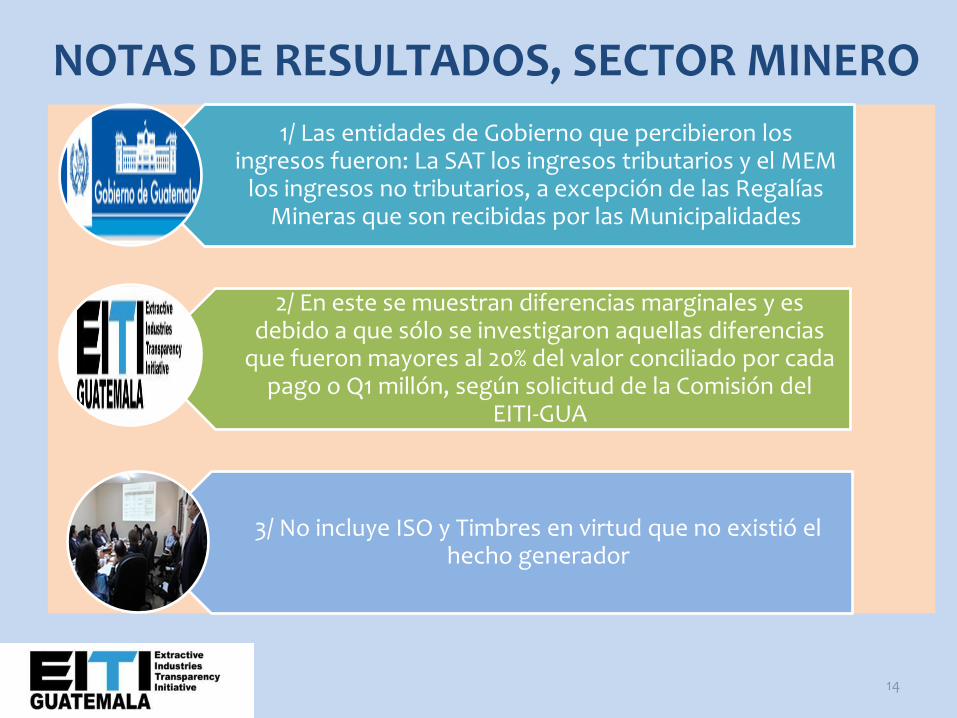

NOTAS DE RESULTADOS, SECTOR MINERO

1/ Las entidades de Gobierno que percibieron los ingresos fueron: La SAT los ingresos tributarios y el MEM

los ingresos no tributarios, a excepción de las Regalías Mineras que son recibidas por las Municipalidades

2/ En este se muestran diferencias marginales y es debido a que sólo se investigaron aquellas diferencias

que fueron mayores al 20% del valor conciliado por cada pago o Q1 millón, según solicitud de la Comisión del

EITI-GUA

3/ No incluye ISO y Timbres en virtud que no existió el hecho generador

14

CIFRAS OBTENIDAS DEL SECTOR HIDROCARBUROS

15

NOTAS DE RESULTADOS, SECTOR MINERO

1/ Las entidades de Gobierno que

percibieron los ingresos fueron: La

SAT los ingresos tributarios y el MEM

los ingresos no tributarios.

2/ En este se muestran

diferencias marginales y es

debido a que sólo se investigaron

aquellas diferencias que fueron mayores

al 20% del valor conciliado por cada

pago o Q1 millón, según solicitud de la

Comisión del EITI-GUA.

3/ No incluye ISO y Timbres en virtud que no existió el

hecho generador.

4/ La diferencia en el pago por

Participación de la Producción del 2011 entre las empresas y

el MEM Q1.18 millones, representa

0.13% del total de ese ingreso y

corresponde al tiempo de

contabilización de los ingresos.

5/ Incluye las donaciones por el

Batallón de Infantería de la

Selva, y la donación extraordinaria para la Reconstrucción

por Tormenta Agatha y por

Erupción del Volcán de Pacaya, en el

2010.

16

DISTRIBUCIÓN FONPETROL

17

Principales conclusiones del

Informe de Conciliación

18

Los ingresos recibidos por el Gobierno de las empresas participantes en el informe, se distribuyen como se muestra en la gráfica siguiente y que

en su estructura se mantienen en los años 2010 y 2011 y no reflejan ninguna diferencia entre Gobierno y empresas

20

Glosario

21

PAGOS TRIBUTARIOS: son todos aquellos tributos que se realizan a la SAT

Impuesto Sobre la Renta (ISR), Decreto No. 26-92: Tributo sobre las utilidades que pagan las personas que tienen actividades lucrativas.

Impuesto de Solidaridad (ISO), Decreto No. 73-08: Impuesto sobre activos (o ingresos).

Impuesto de Timbres Fiscales (ITF), Decreto No. 37-92: Impuesto documental.

22

PAGOS NO TRIBUTARIOS: son aquellos tributos que se pagan a diferentes organismos del Gobierno

Regalías Mineras: Porcentaje que se aporta sobre la explotación de minerales.

Regalías de Hidrocarburos: Porcentaje que se aporta sobre la explotación de hidrocarburos.

Participación estatal en la producción: Porcentaje sobre la producción de hidrocarburos.

Cánones mineros: Pagos por exploración y explotación de Minerales.

Ingresos por sistema estacionario de transporte de hidrocarburos: Pago por el uso del oleoducto que transporta el petróleo.

23

Para obtener el Informe completo y otra información de la EITI en Guatemala

24

www.eitiguatemala.org.gt www.transparencia.gob.gt

Contacto:

Secretaría Técnica de apoyo a la Coordinación Ejecutiva de la Comisión Nacional de Trabajo EITI-GUA

Teléfono:

(502) 2419-6464 ext. 1615

Correo electrónico:

Comisión Nacional de Trabajo para la implementación de la Iniciativa para la Transparencia de las Industrias Extractivas –EITI–

Guatemala, 2013