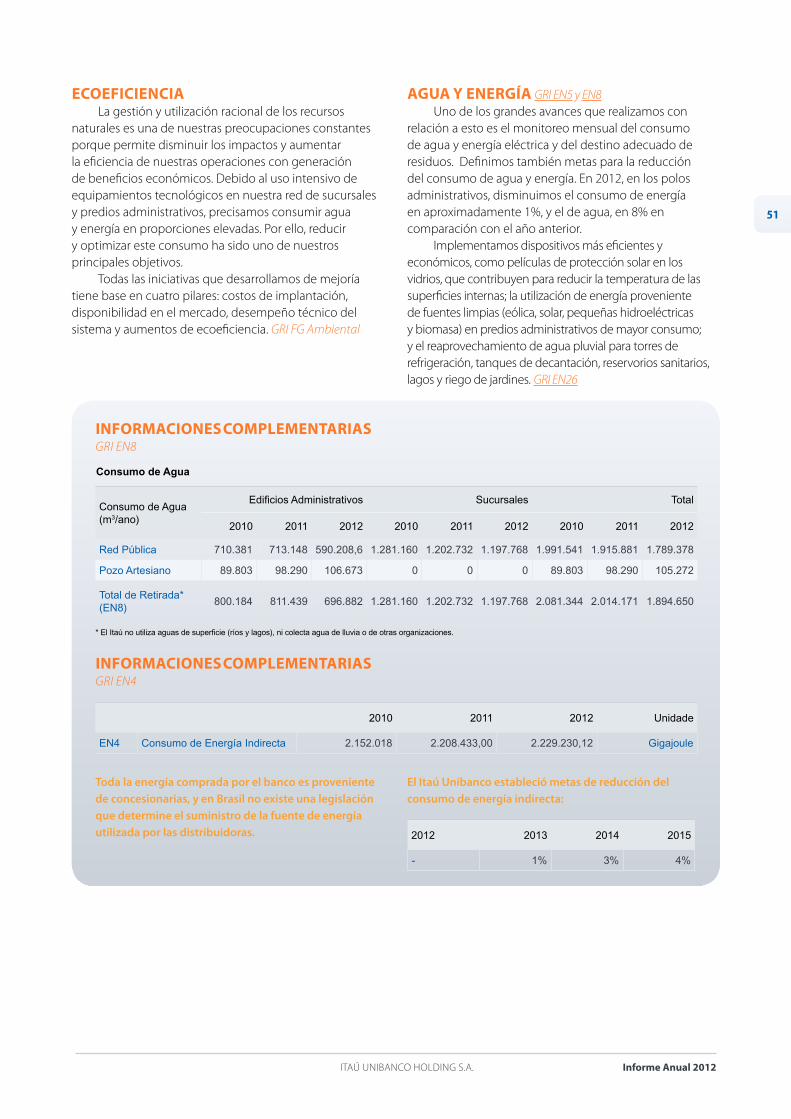

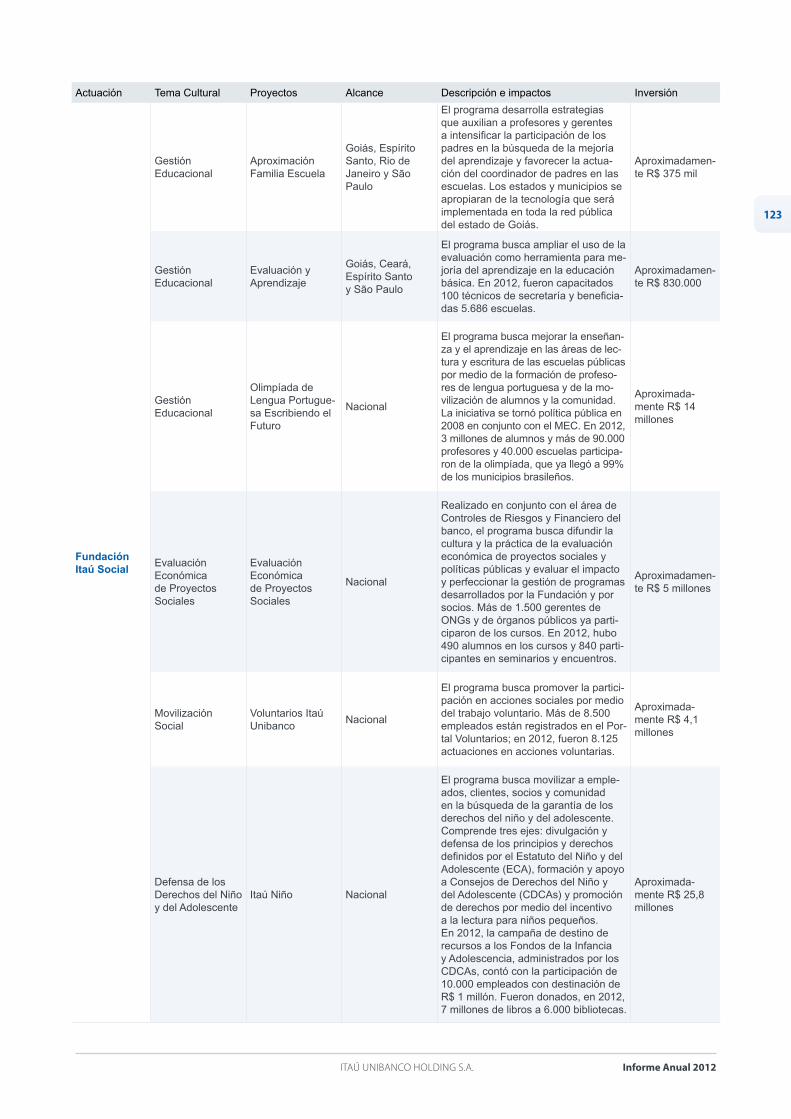

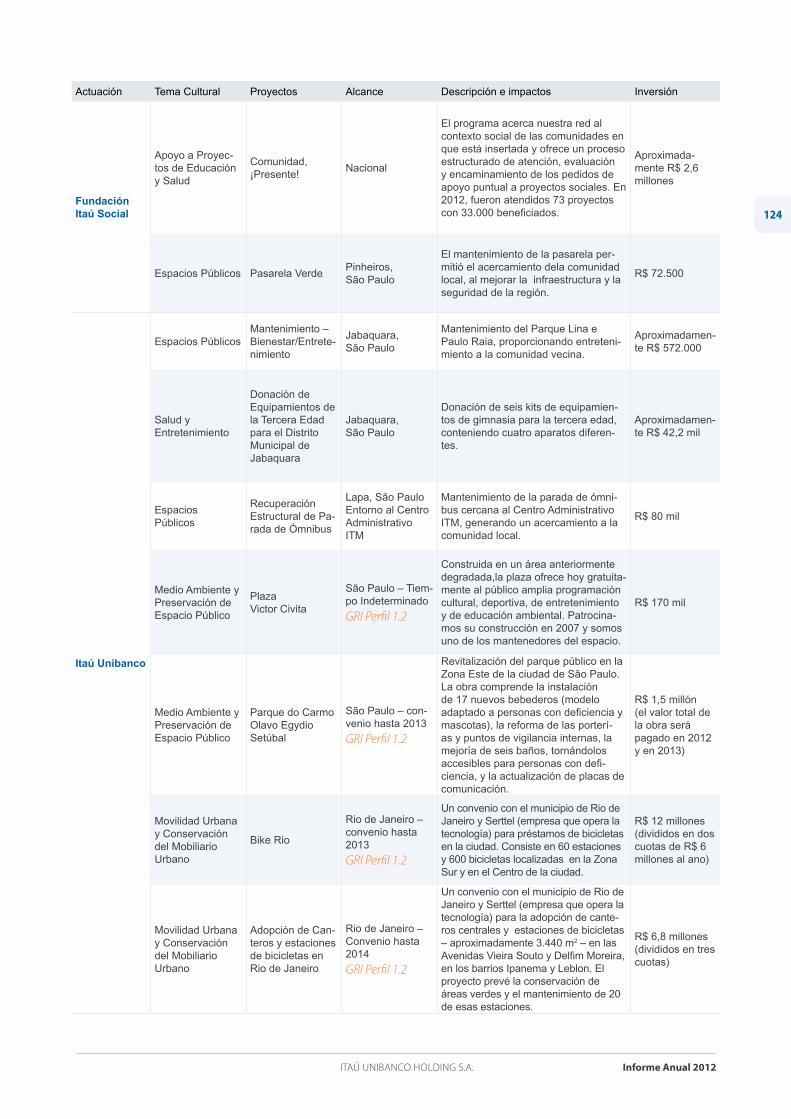

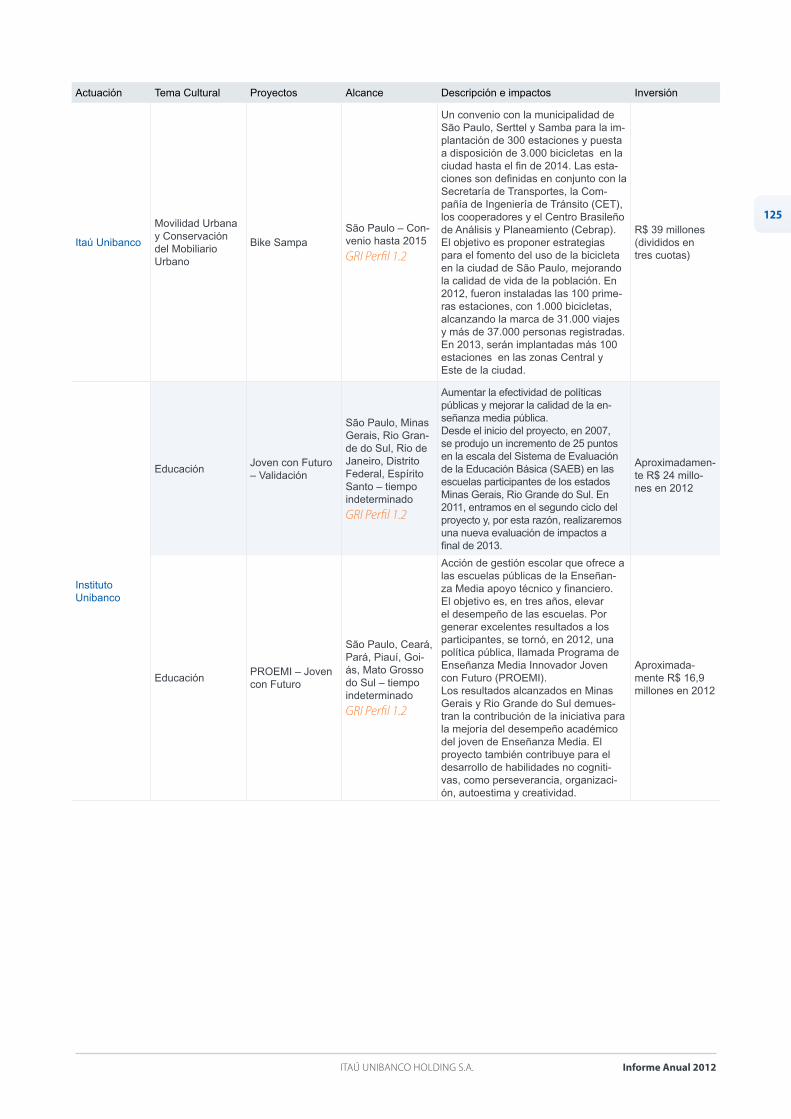

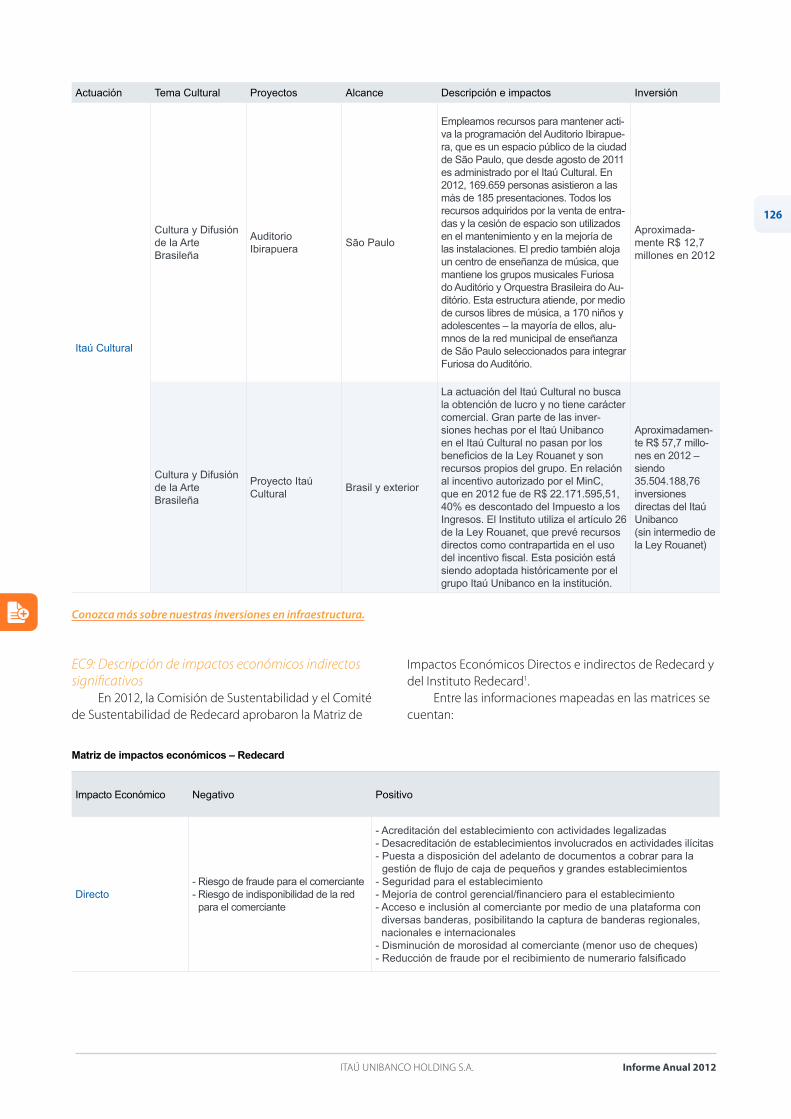

informe anual 2012 - itauunibanco.com.br · el formulario de referencia (instrucción de la c...

TRANSCRIPT

1

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

Itaú UnIbanco HoldIng S.a.

Informe Anual 2012

p.3 Itaú Unibanco

p.4 Sobre este informe p.5 cartas del liderazgo p.9 contexto p.11 Perfil p.19 Visión, cultura y marca p.20 nuestros negocios

p.54 Sustentabilidad: focos estratégicos

p.56 Educación financiera p.57 diálogo y transparencia p.58 Riesgos y oportunidades socioambientales p.60 Frentes viabilizadores

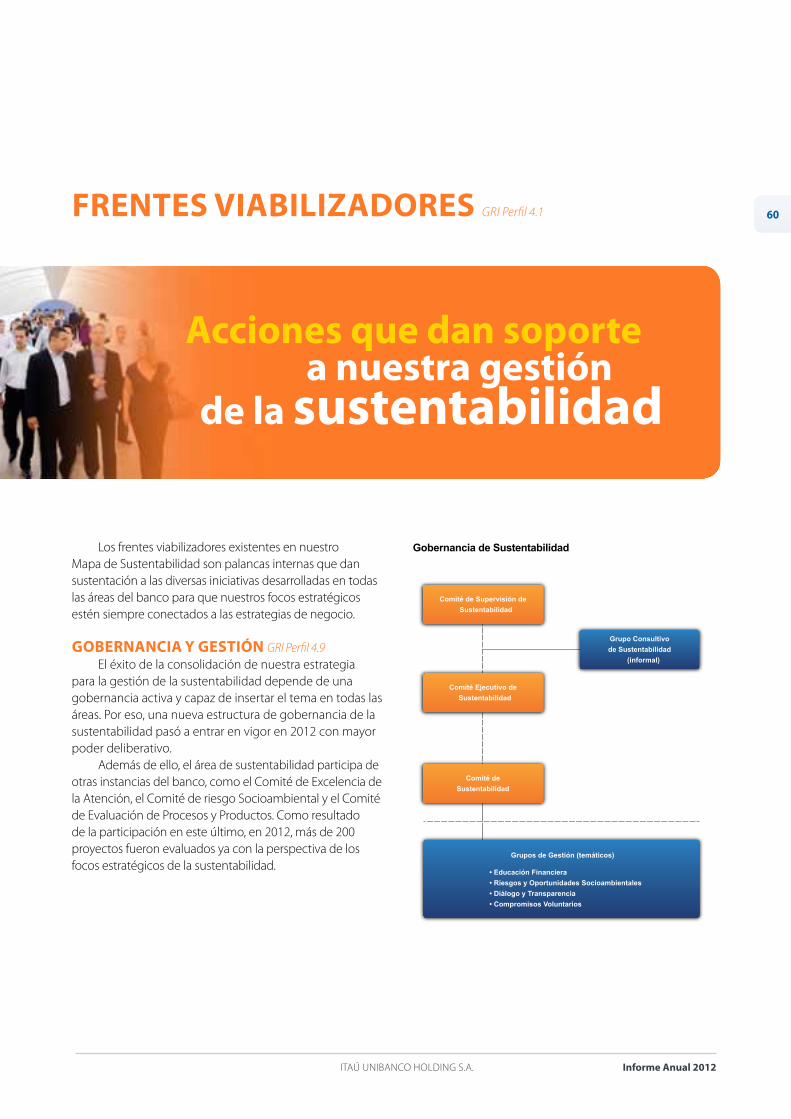

SUMARIO

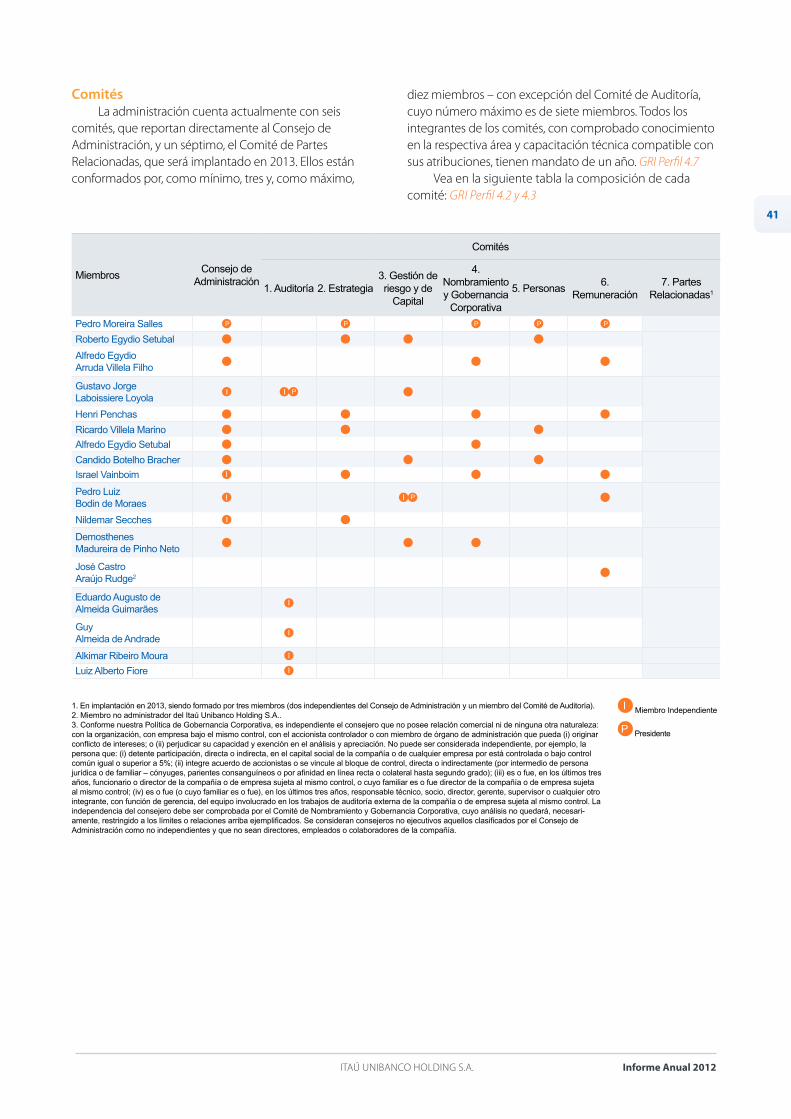

p.38 Gobernancia y gestión

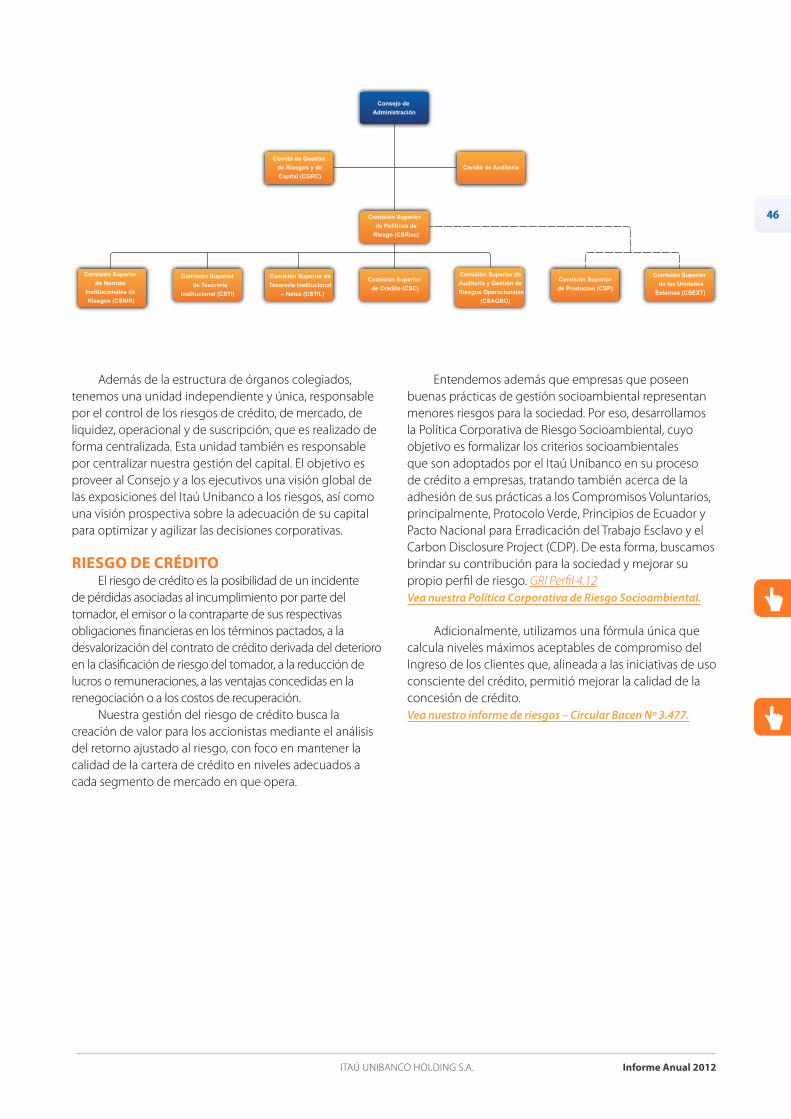

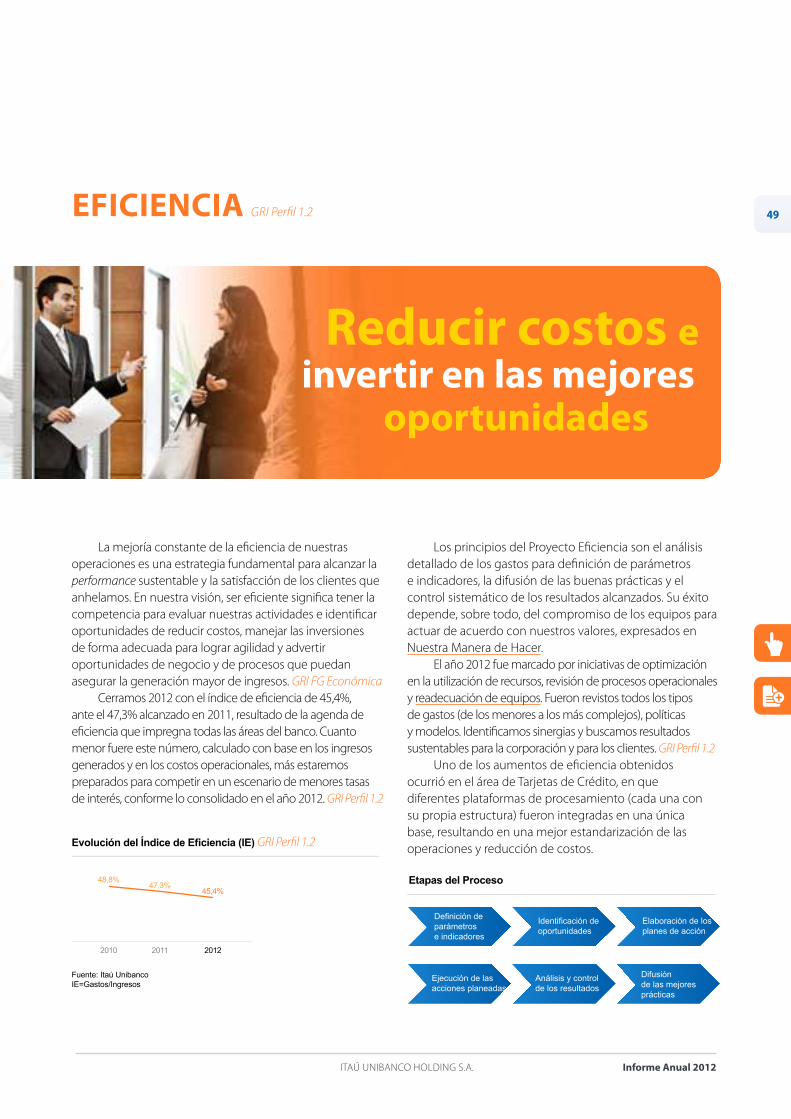

p.39 gobernancia p.44 Remuneración p.45 gestión de riesgos y capital p.49 Eficiencia

p.62 Performance sustentable

p.64 Interacción con grupos de interés p.86 desempeño económico-financiero p.100 desafíos de 2013

p.101 Conteúdo GRI

p. 102 Índice remisivo gRI p. 112 Ítems de perfil y gobernancia p. 119 desempeño económico p. 128 desempeño ambiental p. 136 desempeño social – Prácticas laborales p. 152 desempeño social – derechos humanos p. 154 desempeño social – Sociedad p. 159 desempeño social –

Responsabilidad por el producto p. 163 Suplemento sectorial financiero p. 189 declaraciones y aseguraciones

Links hacia secciones internas del Informe Anual, con más informaciones sobre el tema

Links hacia sitios externos al Informe Anual, con informaciones adicionales sobre el tema

Links hacia secciones internas del Informe Anual, con informaciones específicas sobre la GRI

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

3

Itaú Unibanco1

Líderes en Brasil y especialistas en América Latina,

anticipamos las tendencias y perfeccionamos

nuestros negocios para acompañar los cambios

del mercado

p.4 Sobre este informep.5 cartas del liderazgop.9 contextop.11 Perfilp.19 Visión, cultura y marcap.20 nuestros negocios

4

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

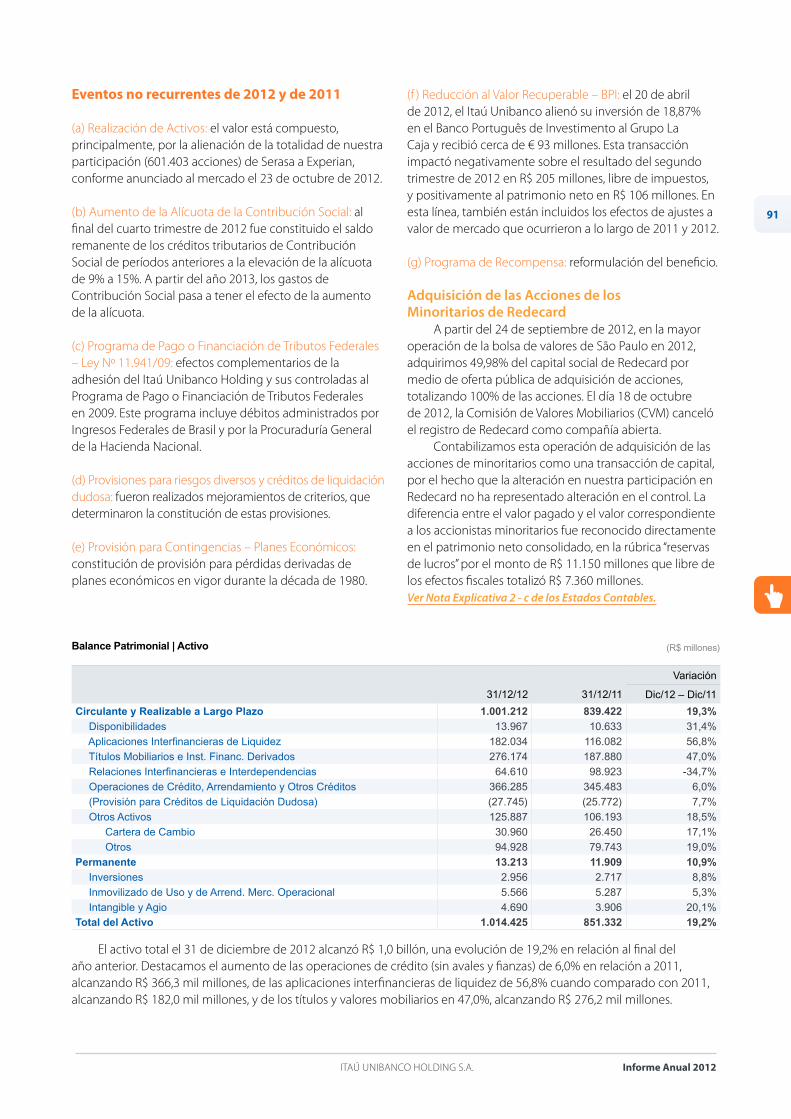

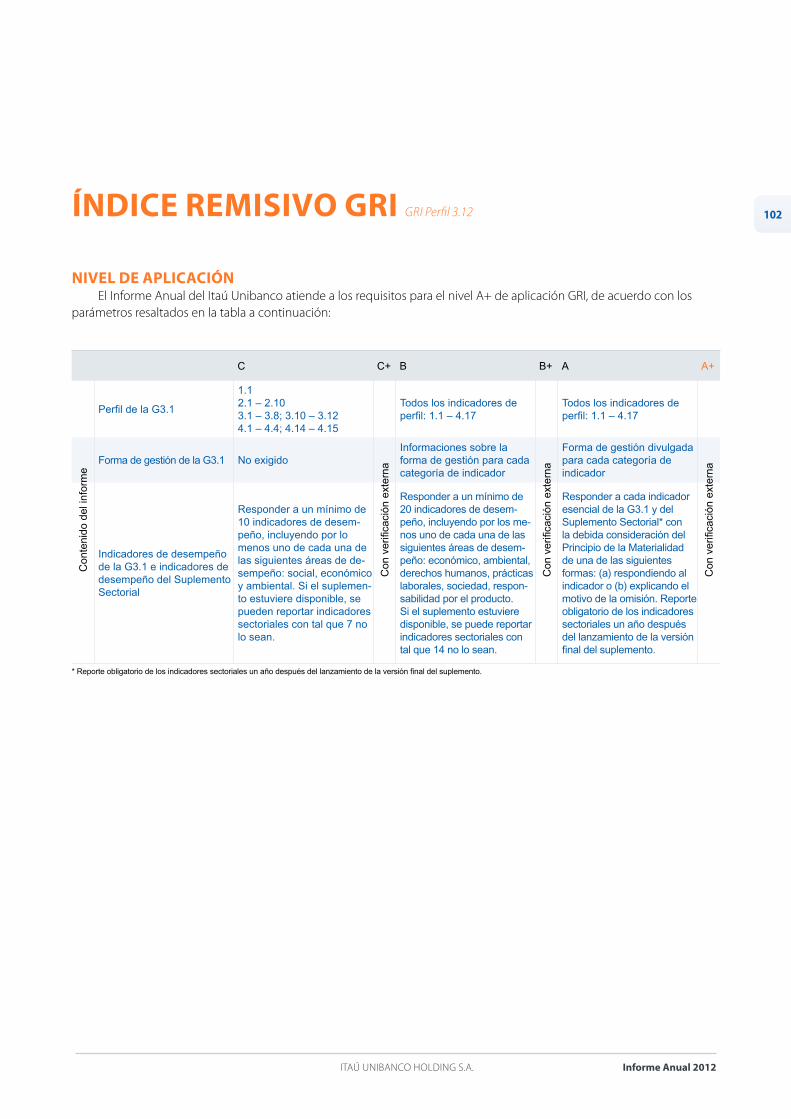

Esta edición de nuestro informe anual presenta cambios estructurales y significativos en relación a los años anteriores. Estas alteraciones son resultado de un nuevo proceso de gobernancia para la obtención de las informaciones y de un ejercicio preliminar para la producción de un documento integrado a nuestros estados contables. Este trabajo promovió más interacción entre las áreas con miras a un mayor alineamiento de este contenido con los demás informes ya confeccionados, como el formulario de referencia (Instrucción de la comisión de Valores Mobiliarios nº 480) y el formulario 20-F (documento archivado en la Securities and Exchange commission (SEc), en los Estados Unidos de américa). GRI Perfil 3.5

El informe está estructurado con las siguientes secciones: GRI Perfil 3.5Itaú Unibanco – informaciones sobre el perfil del banco y de nuestros negocios.gobernancia y gestión – detalle de nuestra estructura de gobernancia y las herramientas que utilizamos para la gestión de nuestros negocios.Sustentabilidad: focos estratégicos – presentación de nuestros focos estratégicos para la gestión de la sustentabilidad, sus objetivos y la forma de actuación.Performance sustentable – contenido relativo a los mecanismos de gestión, a las prácticas y a las iniciativas que adoptamos en la relación con nuestros grupos de interés; presentación de nuestro desempeño económico y financiero, y también de los objetivos generales para el año 2013 presentados en la teleconferencia de resultados de 2012.contenido gRI – publicación de informaciones complementarias a los demás contenidos, respuestas a indicadores de la global Reporting Initiative (gRI) y pareceres de las auditorías.

la búsqueda de la integración, así como el perfeccionamiento de la gobernancia ejecutiva de este informe con participación dedicada de diferentes áreas del banco, muestra nuestra continua evolución de la gestión de la sustentabilidad y disposición para el diálogo con nuestros grupos de interés. GRI Perfil 4.17 y 3.5

nuestro objetivo es tornar aún más clara la rendición de cuentas sin privilegiar una audiencia específica.

las informaciones presentadas se encuentran en línea con el Pronunciamiento 13 del comité de orientación para divulgación de Informaciones al Mercado (codIM).

El informe reúne datos obtenidos en el período comprendido entre el 1º de enero y el 31 de diciembre de 2012, indicando la gestión que adoptamos para nuestro desempeño económico, social y ambiental, cuyos desafíos para 2013 fueron incorporados y alineados con nuestra teleconferencia de resultados y entrevistas con ejecutivos. El informe también retrata la adhesión de nuestras iniciativas a los diez principios del Pacto global, iniciativa de la organización de las naciones Unidas (onU). GRI Perfil 3.1

El informe abarca todas las organizaciones sujetas al control o a la influencia significativa del Itaú Unibanco Holding S.a. Eventuales alteraciones en la obtención de los datos referentes a las operaciones, derivadas de compras y ventas de activos u otras alteraciones significativas para los negocios, serán debidamente señaladas a lo largo del relato. GRI Perfil 3.6 y 3.8

El relevamiento de los temas principales que muestran la evolución de nuestras prácticas fue realizado de acuerdo con nuestra estrategia de sustentabilidad. En 2012, también adoptamos como parámetro las directrices del dow Jones Sustainability Index (dJSI), de la bolsa de nueva York – una de las principales referencias para evaluar la gestión de la sustentabilidad en el mercado de capitales. En 2013, incluiremos el Índice de Sustentabilidad Empresarial de la bM&Fbovespa en este análisis. la evolución de esta estrategia está descrita en la sección que aborda nuestros focos estratégicos. GRI Perfil 3.5

la aseguración de las informaciones socioambientales y la auditoría de los estados contables, en bR gaaP, son realizadas por Pricewaterhousecoopers (Pwc). la aseguración del proceso fue realizada por la bSd de acuerdo con las directrices de la norma aa1000. comentarios y sugerencias sobre el informe deben ser encaminados a la dirección de correo electrónico [email protected]. GRI Perfil 3.4 y 3.13

SOBRE ESTE INFORME

Interacción e integración

en la rendición de cuentas

Conozca más sobre este informe.

5

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

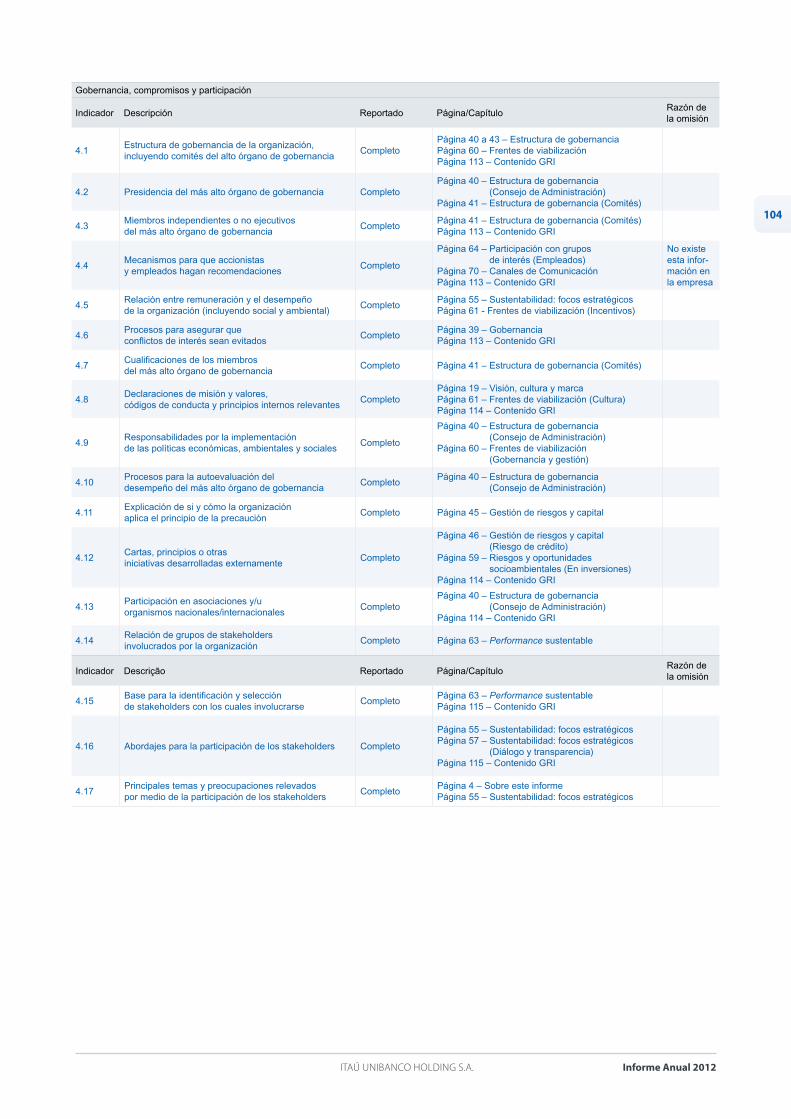

CARTAS DEL LIDERAZGO GRI Perfil 1.1

MENSAjE DEL PRESIDENTE DEL CONSEjO DE ADMINISTRACIóN

El crecimiento de la economía brasileña en los próximos años – en medio de un escenario de crisis en Europa, bajo desempeño del mercado norteamericano y una gradual reducción de la actividad en china – dependerá, esencialmente, de iniciativas ligadas a la productividad. Este es el concepto decisivo para alcanzar nuestra visión de liderazgo en performance sustentable y satisfacción del cliente, especialmente si tenemos en cuenta las significativas transformaciones que viene atravesando nuestro mercado, transformaciones que impactan de forma significativa sobre nuestra manera de realizar negocios.

El año 2012 fue, para brasil, un período de transición hacia un modelo de economía más cercano a aquel que vemos en naciones más desarrolladas. las tasas de interés cayeron substancialmente, así como los spreads y los márgenes financieros. Por otro lado, los costos de infraestructura e impuestos continúan siendo muy elevados en el país. Esta coyuntura implica un cambio estructural de la actividad bancaria, con impactos no tan solo para quien toma crédito, sino también para quien

invierte. Un nuevo conjunto de productos y servicios será parte fundamental de nuestra estrategia. Y, por sobre todo, deberemos mejorar la visión de largo plazo como el camino para obtener resultados por medio de relaciones permanentes y transparentes con nuestros clientes.

a pesar de estos desafíos, llegamos a 2013 con una percepción clara acerca de cómo actuar. anticipamos tendencias y nos preparamos para seguir la retomada del crecimiento del país, que ocurrirá con nuevas inversiones en infraestructura, incentivos gubernamentales, mantenimiento de bajas tasas de interés y la reducción de los encargos. Este es el escenario que vislumbramos para los próximos meses. Un escenario que, gracias a nuestros esfuerzos de preparación de los últimos años, podremos aprovechar plenamente.

como parte de la preparación para las nuevas exigencias del mercado, realizamos importantes avances en lo que se refiere a las estructuras y políticas de gobernancia corporativa de la institución. lanzamos nuestra Política de transacciones con Partes Relacionadas y alteramos la composición de nuestro consejo de administración conforme estaba previsto desde la fusión del Itaú con el Unibanco, ocurrida en 2008. así, garantizamos que temas relevantes para la gestión sean analizados con asiduidad y transparencia, contribuyendo para tomar decisiones de acuerdo con los intereses del banco y de sus accionistas.

cambios Listos para los

en Brasil y en el mundo

6

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

Progresamos significativamente en nuestra visión de sustentabilidad, siempre atentos a los desafíos para acompañar los cambios y demandas de la sociedad. nuestros esfuerzos para expandir los conocimientos sobre educación financiera y evaluación de los criterios sociales y ambientales han sido reconocidos como modelos dentro y fuera del país, como muestran los diversos premios que recibimos y la presencia del banco en los principales índices de sustentabilidad en el exterior (dow Jones Sustainability Index) y en brasil (Índice de Sustentabilidad Empresarial). como líderes, es nuestro papel influenciar el mercado en dirección a las más avanzadas prácticas y estándares internacionales.

Finalmente, probamos que podemos ser más eficientes y competitivos. nuestros equipos garantizaron que los gastos de la corporación creciesen menos que la inflación en el ejercicio de 2012, proporcionándonos una indiscutible ventaja competitiva. Esto es resultado de una cultura corporativa fuerte y ya consolidada, del respeto por el conjunto de actitudes de nuestra Manera de Hacer y de la creencia en la meritocracia como principal instrumento de generación de valor en la institución.

Este informe anual es un retrato de lo que ya produjimos, pero también de los desafíos que tenemos por delante. continuaremos expandiendo el banco en brasil y en el exterior. Internacionalmente, hemos dado pasos importantes para expandir nuestras operaciones en américa latina y en Europa. Este proceso requerirá más capacitación y, por sobre todo, gran dedicación de nuestros líderes. En brasil, la meta es consolidar los profundos procesos de cambio ya iniciados. tengo plena confianza de que el Itaú Unibanco está preparado para hacer de 2013 un año memorable en calidad y performance.

Pedro Moreira SallesPresidente del consejo de administración del Itaú Unibanco Holding S.a.

LLegamos a 2013 con

una percepción cLara

de cómo actuar.

anticipamos tendencias

y nos preparamos

para acompañar

La retomada deL

crecimiento deL país

7

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

MENSAjE DELPRESIDENTE EjECUTIvO

En los últimos años brasil cambió en muchos aspectos. logramos un gran desarrollo social en los últimos años y buena parte de la población ingresó definitivamente al mercado de consumo. El crédito a estos nuevos consumidores también precisó crecer, y nuestro papel fue importante para ayudar a las familias a realizar sus sueños y proyectos. Pero en 2012, como consecuencia de las dificultades que la crisis de 2008 planteó en el mundo, la economía brasileña tuvo su segundo año consecutivo de crecimiento por debajo de lo esperado. Y este escenario acentuó la tendencia del año anterior de mayor morosidad y de menores intereses y márgenes en el mercado financiero brasileño, y esta nueva coyuntura nos obligó a repensar definitivamente la forma en que el banco opera.

buscamos compensar los efectos negativos de este ambiente controlando fuertemente gastos, recolocando nuestro apetito de riesgo en niveles compatibles con las condiciones de mercado arriba descritas y procurando aumentar ingresos por servicios y seguros. aunque los resultados del año hayan quedado por debajo de nuestra expectativa inicial, ya en el 4° trimestre presentamos mejorías como consecuencia de las estrategias establecidas. En el año, nuestros gastos crecieron apenas 1,8% con 1,9 puntos porcentuales de ganancia en el índice de eficiencia. El índice de morosidad cerró el año en caída, con un nivel inferior al cierre de 2011, y con ingresos por servicios y seguros en fuerte evolución.

En este ambiente de cambios en el mercado, lanzamos diversos nuevos productos de inversión (por ejemplo: fondo inmobiliario, debentures y crédito privado en general), crédito (por ejemplo: tarjeta de crédito 2.0), servicios (por ejemplo: cuenta corriente acoplada al celular) y seguros (por ejemplo: prestamista para Persona Jurídica), reorganizamos estructuras operacionales para ganar eficiencia (tarjetas y sucursales) y además realizamos con éxito la mayor oferta pública de adquisición de acciones de la historia del mercado de capitales en brasil (R$ 11,7 mil millones) al adquirir el 49,98% de las acciones de los minoritarios de Redecard. Esta adquisición nos permitirá mayor integración del banco con Redecard en la relación con comerciantes minoristas y en el desarrollo de nuevas soluciones de medios de pago, además de estar en línea con nuestra estrategia de aumentar nuestros ingresos por servicios.

llevamos a cabo también la asociación con el bMg para pasar a actuar en el mercado de crédito consignado por medio de correspondientes bancarios. Esta operación, sumada a

nuestra tradicional operación de sucursales, nos permitirá ya en 2013 ser líderes en la producción de crédito consignado, importante cartera de crédito para personas físicas de nuestro mercado, superando la financiación de automóviles (sector en el cual ostentamos el liderazgo), quedado atrás tan solo del crédito inmobiliario (en que también somos líderes entre los bancos privados). El crédito consignado es un producto de bajo riesgo por la garantía del salario, y el aumento de nuestra actuación en este mercado se encuentra en línea con nuestra propuesta de apetito de riesgo para este nuevo escenario de intereses y márgenes más bajos.

Iniciamos también la asignación de R$ 10,4 mil millones para el desarrollo de una plataforma tecnológica que equipará el banco para atender a las nuevas demandas. En 2014, inauguraremos la primera parte de nuestro nuevo data center en la ciudad de Mogi Mirim, en el interior de São Paulo, con recursos más modernos que nos brindarán mayor agilidad y seguridad para atender a los clientes. Será posible, asimismo, analizar con más claridad el perfil de las personas con quien nos relacionamos y podremos ofrecer cada vez más los productos y servicios más adecuados a cada perfil y situación.

no podemos dejar de resaltar el empeño de todos por mejorar la calidad de otros servicios y reducir el número de reclamos en los canales internos del banco y en los órganos de defensa del consumidor. la satisfacción de los clientes es un objetivo expresado en nuestra visión y realizamos diversas iniciativas para mejorar nuestra comunicación. Seremos cada vez más transparentes y extenderemos las necesidades individuales que tuvieron éxito, con vistas a dejar el liderazgo de los rankings en órganos de defensa del consumidor y en el banco central. Invertimos masivamente para que, además de

nuestras conquistas

y nuestro buen

desempeño nos ubican,

sin embargo, en un

niveL aún más eLevado

de exigencia

8

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

ASSISTA AOS víDEOS

Roberto SetubalPresidente Executivo

Pedro Moreira SallesPresidente do conselho de administração

cenário macroeconômicogovernança corporativaeficiêncianosso Jeito de Fazerinvestimentos em tecnologiainternacionalizaçãoperformance sustentávelperspectivas 2013

cenário macroeconômicomudança do cenário Financeiroeficiênciagestão de riscosinvestimentos em tecnologiaperformance e satisfação de clientesoperação redecardassociação com o banco bmginternacionalizaçãocartõessegmento imobiliárioinvestimentoscanais de distribuiçãoreconhecimentos, desafios, sustentabilidadeperspectivas 2013

vEA LOS víDEOS

Roberto SetubalPresidente Ejecutivo

Pedro Moreira SallesPresidente del consejo de administración

escenario macroeconómicogobernancia corporativaeficiencianuestra manera de Hacerinversiones en tecnologíainternacionalizaciónperformance sustentableperspectivas 2013

escenario macroeconómicocambio del escenario financieroeficienciagestión de riesgosinversiones en tecnologíaperformance y satisfacción de clientesoperación redecardasociación con el banco bmginternacionalizacióntarjetassegmento inmobiliarioinversionescanales de distribuciónreconocimientos, desafíos, sustentabilidadperspectivas 2013

ampliar nuestra red de sucursales, pudiésemos ofrecer canales de atención más ágiles a nuestros clientes por medio de internet, de teléfonos celulares, de tablets, y de correspondientes bancarios, por ejemplo.

Internacionalmente, tuvimos un buen crecimiento en las operaciones existentes y ganamos mercado en américa latina, que es nuestra prioridad para crecimiento. abrimos un banco para operar con grandes clientes corporate en colombia, iniciativa cuyos resultados nos dejan sumamente satisfechos debido a los contactos que realizamos y de la buena cartera de negocios que ya montamos, superando nuestras expectativas. Pero no podemos apurarnos para realizar nuevos negocios; precisamos esperar mejores oportunidades que deben aparecer con el mejoramiento de la economía brasileña.

nuestras conquistas y nuestro buen desempeño nos ubican, sin embargo, en un nivel aún más elevado de exigencia. Realizamos un buen ejercicio para mantener nuestro liderazgo en el sector bancario, cuya competencia seguirá aumentando, así como las expectativas de nuestros clientes para que atendamos a sus necesidades con más rapidez y con los mejores productos. nuestra marca es la más valiosa de brasil y somos reconocidos por nuestra gestión de la sustentabilidad. los próximos desafíos exigirán mucho esfuerzo y dedicación, pero tengo confianza de que estamos listos para ser un nuevo banco con crecimiento consistente, sustentable y constante.

Roberto SetubalPresidente Ejecutivo del Itaú Unibanco Holding S.a.

9

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

El año 2012 nos reservó algunas sorpresas. En el mundo se esperaba un bajo crecimiento y se temían varios riesgos como la quiebra del Euro, desaceleración fuerte de la economía china, caída del precio de los commodities y la situación fiscal en los Estados Unidos. de hecho, el mundo creció poco, cerca de 3%, pero los riesgos no se materializaron. El banco central Europeo anunció un nuevo plan de compra de títulos, lo que redujo significativamente las chances de ruptura en la región. Estados Unidos logró evitar el “abismo fiscal”, y la economía china pasó a dar señales de recuperación al final del año. américa latina, chile, Perú y México presentaron un buen desempeño y se espera que mantengan el ritmo. Esta mejoría ofrece perspectivas más optimistas para 2013 y 2014. la economía global comienza a estabilizarse, los riesgos de ruptura disminuyeron considerablemente y los ajustes necesarios están siendo realizados.

En brasil, el crecimiento del PbI fue menor de lo esperado, con caída en la inversión y en la producción industrial. a pesar de la actividad débil, el mercado de trabajo se mantuvo muy activo. El desempleo alcanzó 4,6% en diciembre, el menor valor desde que se realiza su registro histórico, la economía mantuvo un buen ritmo de contratación, y los salarios continuaron elevándose. El número de personas ocupadas creció 2,2% en 2012 y los salarios reales, por su parte, crecieron 4,1% en el período.

la recuperación de la actividad aún es incipiente e incierta, pero puede tomar fuerza a lo largo del año, beneficiándose de la mejoría del cuadro externo y sustentándose en los incentivos fiscales y monetarios en vigor y en las buenas condiciones del mercado de trabajo. Esperamos que el crecimiento brasileño sea en torno de 3% en 2013.

las perspectivas son favorables para los commodities en 2013. los precios de los metales básicos reaccionaron con la recuperación del crecimiento de china, para la producción agrícola, las condiciones climáticas permanecieron favorables, y esperamos cosechas de verano y de soja muy por sobre el volumen de la última zafra.

los intereses a largo y corto plazo cayeron fuertemente en 2012, reflejando no sólo condiciones cíclicas sino posiblemente una reducción más persistente. la tasa Selic, que comenzó el año en 10,5%, llegó a 7,25%, lo que constituye un nuevo mínimo histórico. los intereses a largo plazo acompañaron este movimiento, lo que sugiere un cambio de carácter más permanente en la economía doméstica. Frente a presiones inflacionarias en el corto plazo, el banco central indicó el mantenimiento de la tasa Selic en los niveles actuales por un período prolongado.

CONTEXTO GRI Perfil 1.2

crecimientoretomar el

Un año para

10

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

la caída de las tasas de intereses implica la necesidad de superávits primarios menores para mantener la trayectoria benigna de la deuda pública. En este contexto, el gobierno viene implementando un conjunto de exoneraciones que tienen como resultado una recaudación menor. En total, habrá un volumen adicional de R$ 18 mil millones para renuncias fiscales en 2013, totalizando un valor próximo a R$ 50 mil millones (1% del PIb) en el año. no obstante, el espacio fiscal para nuevas exenciones puede estar cerca de su límite. a partir de ahora, reducciones adicionales de tributos deberían ser acompañadas por una disminución de gastos o una menor meta fiscal (por ejemplo, con mayores deducciones del Pac).

la expansión del crédito bancario fue moderada. las concesiones de crédito a personas físicas en 2012 presentaron un alta de 2,1% en relación a 2011. de forma análoga, el crecimiento del crédito a personas jurídicas fue de 1,6%. El stock de crédito como proporción del

PbI aumentó de 49% en diciembre de 2011, a 53,5% en diciembre de 2012. la tasa de morosidad (atraso de más de 90 días) de personas jurídicas permaneció relativamente estable en nivel alto durante todo el año, al paso que la de personas físicas se elevó durante el primer semestre y permaneció estable en el transcurso del segundo semestre. Sin embargo, la tasa de atraso de pago (entre 15 y 90 días) viene mostrando una tendencia consistente de caída, indicando una perspectiva de mejoría de la morosidad en 2013.

la inflación medida por el IPca cayó de 6,5% en 2011 a 5,8% en 2012, pero se mantuvo por sobre el centro de la meta. los estímulos a la actividad y el cambio más depreciado presionaron la inflación a lo largo del año, aunque las exoneraciones evitaron elevaciones mayores de los precios.

a partir de marzo de 2012, el gobierno intensificó sus medidas de intervención, buscando que el real fuese más devaluado y menos volátil. la tasa de cambio se redujo 11,8% entre diciembre de 2011 y diciembre de 2012, y el dólar fue negociado durante la mayor parte del tiempo en la banda de R$ 2,00 a R$ 2,10.

BrasilPoblación (en millones de habitantes): 194Crecimiento del PBI (%): 0,9Inflación IPCA (%): 5,7Tasa de Interés (%): 7,75

México

Perú

Argentina

Chile

Población (en millones de habitantes): 41,4Crecimiento del PBI (%): 0,0Inflación IPC Estimativa Privada (%): 25,0Tasa Badlar (%): 15,44

Población (en millones de habitantes): 17,4Crecimiento del PBI (%): 5,5Inflación IPC (%): 1,5Tasa de Política Monetaria (%): 5,0

Población (en millones de habitantes): 115,4Crecimiento del PBI (%): 3,8Inflación IPC (%): 3,6Tasa de Política Monetaria (%): 4,5

Población (en millones de habitantes): 30,3Crecimiento del PBI (%): 6,5Inflación IPC (%): 2,7Tasa de Política Monetaria (%): 4,25

ColombiaPoblación (en millones de habitantes): 46,6Crecimiento del PBI (%): 3,4Inflación IPC (%): 2,4Tasa de Política Monetaria (%): 4,25

Fuente: Informe Macro Latam Mensual Itaú Unibanco – Enero de 2013

11

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

ASPECTOS DESTACADOS DEL BANCOEl origen de nuestro banco se remonta al año 1924,

cuando el Unibanco fuera fundado por la familia Moreira Salles. El banco Itaú fue creado en 1944 por la familia Egydio de Souza aranha, pasando a operar con el nombre banco Itaú S.a. en 1973. En 2008, las dos instituciones concretaron una asociación que dio origen al Itaú Unibanco Holding S.a.

• 96.977 empleados, 90.323 en Brasil y 6.654 en el exterior.• 4.121 sucursales de servicios completos en todo Brasil y

el exterior.• 906 Puestos de Atención Bancaria (PABs).• 27.960 cajeros automáticos.• R$ 426.595 millones de saldo de cartera de crédito,

incluyendo operaciones de avales y fianzas.• R$ 8.281 millones de ingresos de servicios con tarjetas

de crédito. GRI Perfil 2.8

observación: informaciones referentes al 31 de diciembre de 2012.

Acciones negociadasbM&Fbovespa (bolsa de Valores de São Paulo) – ItUb3 (ordinaria) e ItUb4 (preferencial)nYSE (bolsa de Valores de nova York – new York Stock Exchange) – adR: ItUb (preferencial)bcba (bolsa de comercio de buenos aires) – cEdEaR: ItUb4 (preferencial)

PERFIL

Estándares contablesbR gaaP – exigido por el banco central de brasil (bacen)IFRS – estándar internacional exigido por la comisión de Valores Mobiliarios (cVM)

Nuestros negocios GRI Perfil 2.2 y 2.3banco comercial• Banca minorista• Empresas• Financiación inmobiliaria• Gestión de recursos de terceros• Soluciones para mercado de capitales• Agente• Seguros, previsión y capitalización

crédito al consumidor• Tarjeta de crédito• Financiación de vehículos• Microcrédito

acreditación y adquisiciones

itaú bba• Banco comercial para grandes empresas• Banco de inversiones• Itaú BBA Internacional

mercado y corporación• Gestión de exceso de capital• Capitalizaciones de deuda subordinada

especialista Líder en Brasil y

en América Latina

12

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

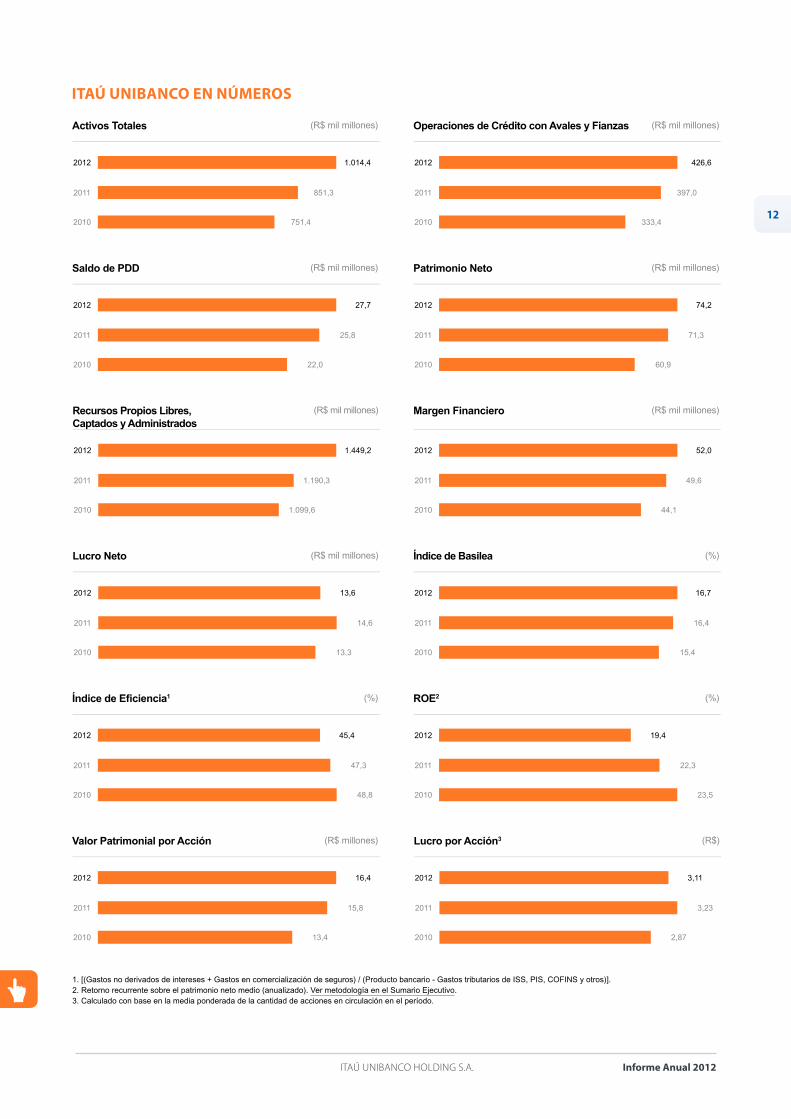

ITAÚ UNIBANCO EN NÚMEROS

Activos Totales (R$ mil millones)

2012 1.014,4

2011 851,3

2010 751,4

Patrimonio Neto (R$ mil millones)

2012 74,2

2011 71,3

2010 60,9

Recursos Propios Libres, Captados y Administrados

(R$ mil millones)

2012 1.449,2

2011 1.190,3

2010 1.099,6

Índice de Basilea (%)

2012 16,7

2011 16,4

2010 15,4

Saldo de PDD (R$ mil millones)

2012 27,7

2011 25,8

2010 22,0

Margen Financiero (R$ mil millones)

2012 52,0

2011 49,6

2010 44,1

Lucro Neto (R$ mil millones)

2012 13,6

2011 14,6

2010 13,3

Índice de Eficiencia1 (%)

2012 45,4

2011 47,3

2010 48,8

Valor Patrimonial por Acción (R$ millones)

2012 16,4

2011 15,8

2010 13,4

Lucro por Acción3 (R$)

2012 3,11

2011 3,23

2010 2,87

Operaciones de Crédito con Avales y Fianzas (R$ mil millones)

2012 426,6

2011 397,0

2010 333,4

ROE2 (%)

2012 19,4

2011 22,3

2010 23,5

1. [(Gastos no derivados de intereses + Gastos en comercialización de seguros) / (Producto bancario - Gastos tributarios de ISS, PIS, COFINS y otros)].2. Retorno recurrente sobre el patrimonio neto medio (anualizado). Ver metodología en el Sumario Ejecutivo.3. Calculado con base en la media ponderada de la cantidad de acciones en circulación en el período.

13

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

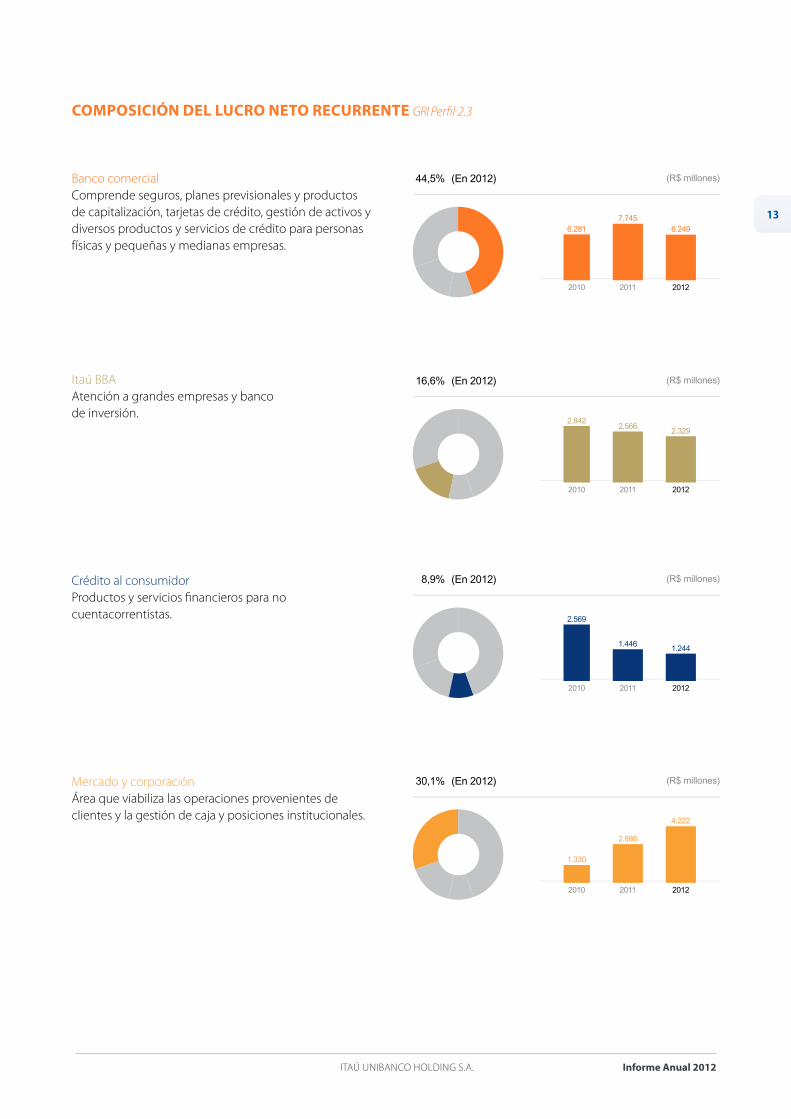

20122011

7.7456.249

2010

6.281

44,5% (En 2012) (R$ millones)banco comercialcomprende seguros, planes previsionales y productosde capitalización, tarjetas de crédito, gestión de activos ydiversos productos y servicios de crédito para personasfísicas y pequeñas y medianas empresas.

20122011

2.5662.329

2010

2.842

16,6% (En 2012) (R$ millones)Itaú bbaatención a grandes empresas y bancode inversión.

20122011

1.4461.244

2010

2.569

8,9% (En 2012) (R$ millones)crédito al consumidorProductos y servicios financieros para no cuentacorrentistas.

20122011

2.886

4.222

2010

1.330

30,1% (En 2012) (R$ millones)Mercado y corporaciónÁrea que viabiliza las operaciones provenientes de clientes y la gestión de caja y posiciones institucionales.

COMPOSICIóN DEL LUCRO NETO RECURRENTE GRI Perfil 2.3

14

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

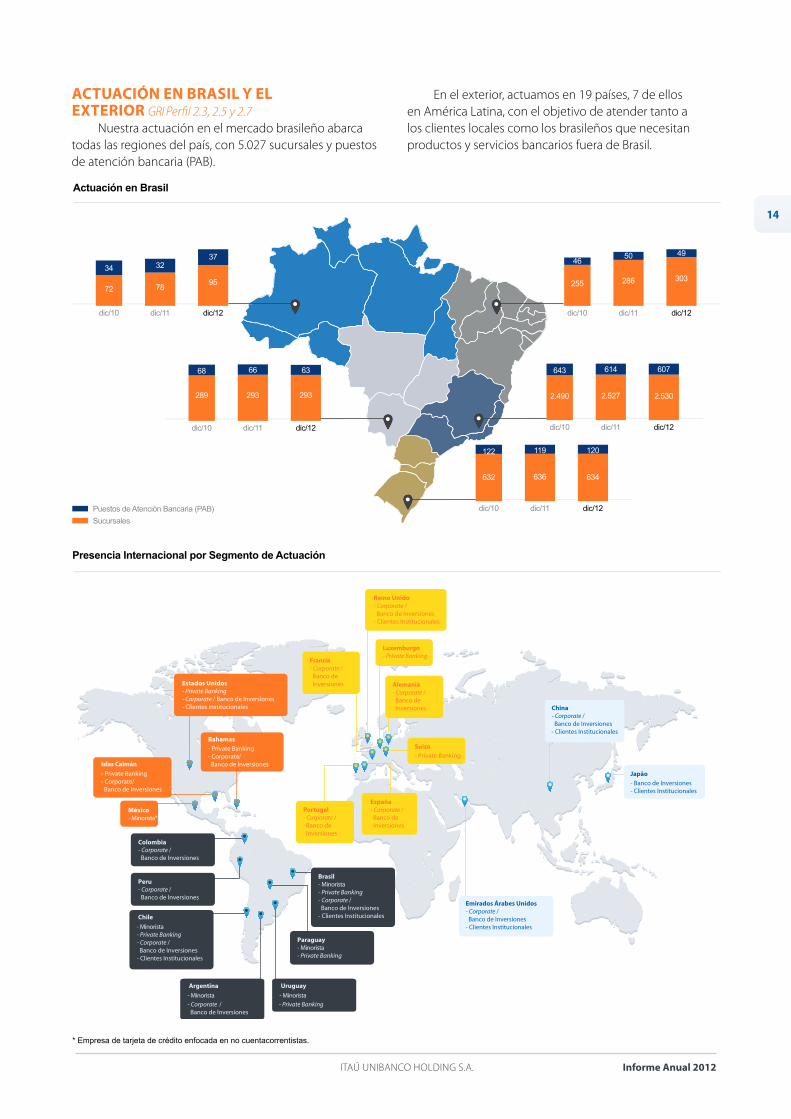

ACTUACIóN EN BRASIL Y EL EXTERIOR GRI Perfil 2.3, 2.5 y 2.7

nuestra actuación en el mercado brasileño abarca todas las regiones del país, con 5.027 sucursales y puestos de atención bancaria (Pab).

En el exterior, actuamos en 19 países, 7 de ellos en américa latina, con el objetivo de atender tanto a los clientes locales como los brasileños que necesitan productos y servicios bancarios fuera de brasil.

Puestos de Atención Bancaria (PAB)

Sucursales

dic/12dic/11

286

50

303

49

dic/10

255

46

dic/12dic/11

78

32

95

37

dic/10

72

34

dic/12dic/11

293

66

293

63

dic/10

289

68

dic/12dic/11

2.527

614

2.530

607

dic/10

2.490

643

dic/12dic/11

636

119

634

120

dic/10

632

122

Actuación en Brasil

Presencia Internacional por Segmento de Actuación

Japão

- Banco de Inversiones- Clientes Institucionales

China- Corporate / Banco de Inversiones- Clientes Institucionales

Estados Unidos - Private Banking- Corporate / Banco de Inversiones - Clientes Institucionales

México- Minorista*

Islas Caimán

Bahamas

Luxemburgo- Private Banking

Suiza

Portugal- Corporate / Banco de Inversiones

Brasil- Minorista- Private Banking- Corporate / Banco de Inversiones- Clientes Institucionales

- Minorista- Private Banking- Corporate /

/

Banco de Inversiones- Clientes Institucionales

Colombia- Corporate / Banco de Inversiones

Francia- Corporate / Banco de Inversiones

Reino Unido- Corporate / Banco de Inversiones- Clientes Institucionales

España- Corporate / Banco de Inversiones

Alemania- Corporate / Banco de Inversiones

Emirados Árabes Unidos- Corporate / Banco de Inversiones- Clientes Institucionales

Chile

- Minorista

- Corporate Banco de Inversiones

Argentina

- Minorista

Uruguay

Peru- Corporate / Banco de Inversiones

Paraguay- Minorista- Private Banking

- Private Banking

- Private Banking- Corporate / Banco de Inversiones

- Private Banking- Corporate / Banco de Inversiones

- Private Banking

* Empresa de tarjeta de crédito enfocada en no cuentacorrentistas.

15

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

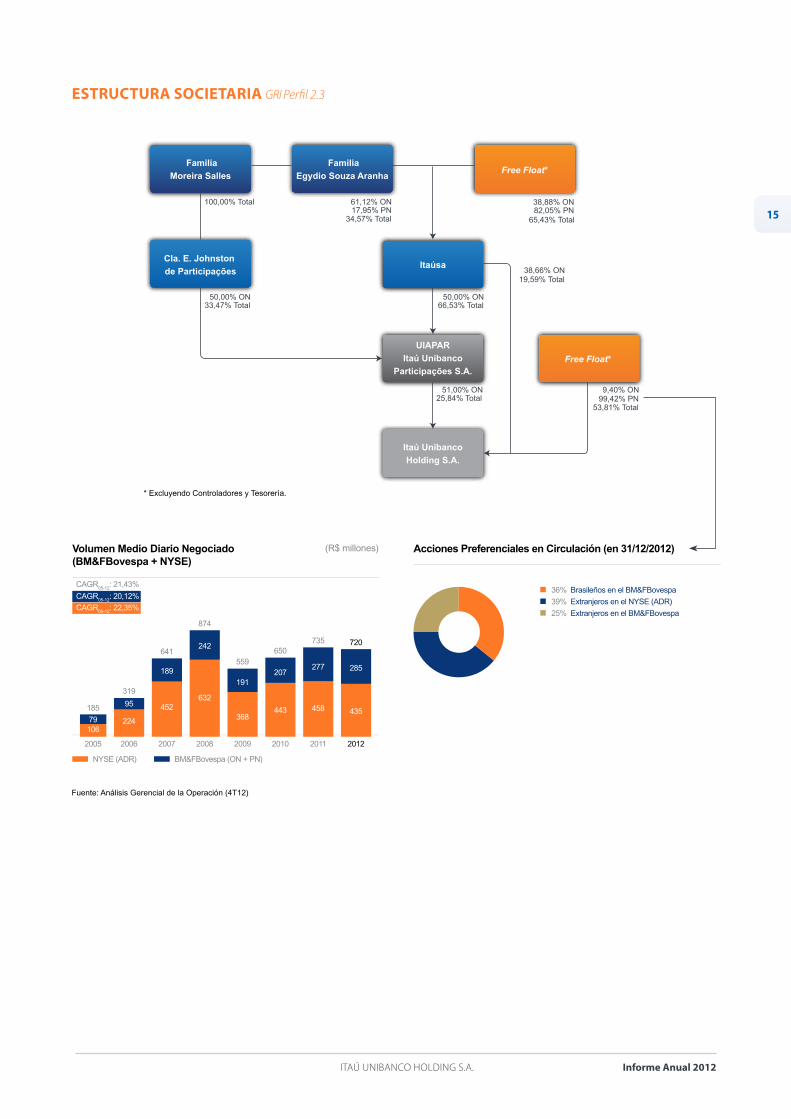

ESTRUCTURA SOCIETARIA GRI Perfil 2.3

Familia

Moreira Salles

Cla. E. Johnston

de Participações

UIAPAR

Itaú Unibanco

Participações S.A.

Itaú Unibanco

Holding S.A.

Familia

Egydio Souza Aranha

Itaúsa

Free Float*

Free Float*

100,00% Total 61,12% ON17,95% PN

34,57% Total

38,66% ON19,59% Total

50,00% ON66,53% Total

50,00% ON33,47% Total

51,00% ON25,84% Total

38,88% ON82,05% PN

65,43% Total

9,40% ON99,42% PN

53,81% Total

Volumen Medio Diario Negociado(BM&FBovespa + NYSE)

BM&FBovespa (ON + PN)NYSE (ADR)

2006

224

95

319

2007

452

189

641

2008

632

242

874

CAGR05-12

: 21,43%

CAGR05-12

: 20,12%

CAGR05-12

: 22,35%

2009

368

191

559

2010

443

207

650

2011

458

277

735

2012

435

285

720

2005

10679

185

* Excluyendo Controladores y Tesorería.

Acciones Preferenciales en Circulación (en 31/12/2012)(R$ millones)

36% Brasileños en el BM&FBovespa

39% Extranjeros en el NYSE (ADR)

25% Extranjeros en el BM&FBovespa

Fuente: Análisis Gerencial de la Operación (4T12)

16

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

ASPECTOS DESTACADOS DE 2012 GRI Perfil 1.2Inversiones en tecnología – al final de septiembre, anunciamos la inversión de R$ 10,4 mil millones en tecnología, innovación y atención, a ser realizada en el período de 2012 a 2015, uno de los mayores aportes privados en pro del crecimiento de la economía brasileña. de este total, R$ 2,3 mil millones serán destinados a la construcción de nuestro nuevo data center en Mogi Mirim (São Paulo). nuestros objetivos con esta iniciativa son: • Aumento de la eficiencia.• Mejoría continua de la calidad de los servicios prestados y

de la satisfacción de los clientes.

oferta Pública de adquisición de acciones (oPa) para Redecard – con la mayor operación de la bolsa de Valores de São Paulo en 2012, pasamos a detentar 100% del capital social de Redecard y cancelamos su registro como compañía de capital abierto. Esta operación, que importó una inversión de R$ 11,75 mil millones y que fuera realizada con transparencia y de acuerdo con las buenas prácticas de gobernancia corporativa, permite ofrecer productos y servicios integrados a los clientes y la expansión de nuestros negocios en los municipios brasileños. GRI Perfil 2.9

asociación con el banco bMg – en julio de 2012, celebramos un contrato de asociación con el banco bMg para la oferta, distribución y comercialización de créditos consignados en brasil. la operación permitirá la expansión de nuestros negocios en este segmento por medio del banco Itaú bMg consignado S.a., cuya actuación será pautada por nuestros valores y principios de transparencia, además de las buenas prácticas de gestión. GRI Perfil 2.9

Itaucard 2.0 – de forma pionera en brasil, lanzamos en agosto la tarjeta de crédito Itaucard 2.0, que cuenta con tasa máxima en el crédito rotativo de 3,99% a 5,99%. al final de 2012 ya habíamos alcanzado más de 500.000 tarjetas.

Marca más valiosa de brasil – valuada en R$ 22,2 mil millones, la marca Itaú fue considerada la más valiosa de brasil en 2012 según un estudio realizado por la consultora Interbrand. Es la novena vez consecutiva que lideramos el ranking.

Empresa de los Sueños de los Jóvenes – pelo quinto ano consecutivo, o Itaú Unibanco foi por quinto año consecutivo, el Itaú Unibanco fue señalado por jóvenes de todo brasil como una de las Empresas de los Sueños para trabajar. El banco, que conquistó el cuarto lugar en el ranking, es la única institución financiera entre las diez primeras posiciones de la encuesta realizada por companhia de talentos.

banco Sustentable del año en las américas – el periódico británico Financial times y el International Finance corporation (IFc), brazo de financiación privado del banco Mundial, nos eligieron como el banco Sustentable del año en las américas. Es el cuarto año consecutivo en que somos reconocidos por esta premiación.

Redes sociales – nuestra página en Facebook alcanzó más de 4 millones de fans en 2012, siendo la página con mayor número de seguidores del mundo en el sector financiero de acuerdo con la encuesta realizada por Socialbakers. En twitter, también esclarecimos dudas y brindamos informaciones a los clientes y al público en general.

Mobile banking – ponemos a disposición múltiples canales de interacción y servicios para nuestros clientes, acompañando las nuevas tendencias mundiales de accesibilidad. los aplicativos de mobile banking, herramienta que posibilita el acceso de los clientes a sus cuentas y operaciones bancarias utilizando smartphones y tablets, alcanzaron la marca de 6,7 millones de descargas y actualizaciones.

Horarios diferenciados – extendimos el horario diferenciado de atención a 450 sucursales en todo brasil. Esta innovación, que se inició con un proyecto piloto en seis sucursales de shoppings de São Paulo en 2011, ya abarca a 22 estados y aproximadamente 100 ciudades brasileñas. la divulgación de los nuevos períodos de atención fue realizada por medio de alertas en los cajeros automáticos y en internet, además de materiales en las propias sucursales.

dow Jones Sustainability World Index (dJSI) – fuimos seleccionados por 13ª vez consecutiva para componer el dow Jones Sustainability World Index (dJSI), principal índice de sustentabilidad del mundo. Somos el único banco latinoamericano en participar de la composición del índice desde su creación.

Índice de Sustentabilidad Empresarial (ISE) – por octavo año consecutivo, fuimos seleccionados para integrar la cartera del Índice de Sustentabilidad Empresarial (ISE) de la bM&Fbovespa. la nueva cartera reúne 51 acciones de 37 compañías.

17

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

PREMIOS Y RECONOCIMIENTOS GRI Perfil 2.10los premios y reconocimientos que recibimos durante el año 2012 refuerzan nuestro empeño en la búsqueda de las mejores prácticas de gestión de los negocios y contribuyen para el fortalecimiento de nuestra reputación. a continuación presentamos nuestras principales conquistas:Vea la lista completa de premios y reconocimientos en el Informe de Administración y Sitio de Relaciones con Inversores.

Global Finance – vencimos, entre otras categorías: Best Trade Finance Bank in Brazil, Best Investment Bank y Best Emerging Market Banks in Latin America según la revista Global Finance, una de las publicaciones mundiales más prestigiosas en economía y finanzas.

Best Managed Companies in Latin America – por sexta vez consecutiva, recibimos de la revista Euromoney el premio Best Managed Companies in Latin America. El ranking se basa en un estudio de analistas de mercado e instituciones renombradas en américa latina.

top gestión del Valor Económico – Itaú asset Management fue electa como la mejor administradora de fondos de renta variable. El ranking es elaborado a partir del análisis de Standard & Poor’s.

Premio Efinance – realizado por la revista Executivos Financeiros, destaca los más innovadores aplicativos, soluciones e implementaciones en el área de tI y telecom de las instituciones financieras. El Itaú Unibanco fue premiado en las categorías: Internet Banking, E-commerce, Redes Sociales, Mobile PJ y Seguridad. El Itaú bba fue premiado en las categorías: Workflow, Herramientas de análisis de Riesgo y Rediseño de Producto.

Mejores y Mayores de la Revista Exame – primer lugar en la lista de los 50 mayores bancos brasileños por patrimonio en 2012.

Revista The Banker – Financial Times – primer lugar entre las instituciones financieras de américa latina en el top 1000 World banks 2012.

Mejores Empresas para trabajar – fuimos reconocidos como una de las Mejores Empresas para trabajar (great Place to Work, en conjunto con la revista Época), Empresa de los Sueños de los Jóvenes (cia. de talentos) y las Mejores Empresas para trabajar (Guia Você S/A) entre 150 empresas.

Guia Exame de Sustentabilidad – integramos la lista de las 20 empresas cuya actuación es modelo en el área de sustentabilidad y responsabilidad social corporativa.

top of Mind Internet – datafolha/Uol – primer lugar desde 2007 en la categoría bancos de la encuesta que premia a profesionales y marcas que valorizan los medios on line.

Emisiones domésticas de renta fija – Itaú bba terminó en primer lugar en el ranking de la anbIMa de distribución, participando de operaciones con debentures.

Fusiones y adquisiciones – alcanzamos el liderazgo del ranking thomson Reuters, en el punto volumen de operaciones, por la asesoría financiera a 50 transacciones realizada por medio del Itaú bba.Vea más sobre este tema.

18

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

Orbitallconcluimos en mayo de 2012 la venta de la

procesadora de tarjetas orbitall al grupo Stefanini. la operación fue anunciada al mercado en diciembre de 2011.

Banco BPI en PortugalVendimos al grupo la caja la participación de

18,87% en el capital social del banco bPI S.a. Recibimos aproximadamente € 93 millones por la operación.

Banco CarrefourEl 31 de mayo de 2012, concluimos la adquisición

de 49% del capital social del banco cSF S.a. (“banco carrefour”), que es el responsable por la oferta y distribución, con exclusividad, de productos y servicios financieros, securitarios y previsionales en los canales de distribución operados con la bandera “carrefour” en brasil.

SerasaVendimos a Experian la totalidad de nuestra

participación en Serasa. Experian pagó R$ 1,7 mil millones, en dinero, por 601.403 acciones de la Serasa, representativas de 16,14% del capital de la compañía. el resultado derivado de esta alienación, antes de los impuestos del banco, fue de R$ 1,5 mil millones en el cuarto trimestre de 2012.

Lojas Americanas S.A.Finalizamos el asociación con lojas americanas

S.a. – laSa, celebrado en 2005, para oferta, distribución y comercialización de productos y servicios financieros diversos. laSa vendió la totalidad de su participación por el valor aproximado de R$ 83 millones y pagó alrededor de R$ 112 millones por los derechos exclusivos de distribución de servicios financieros en sus unidades.

KineaKinea se consolidó como una de las mayores

administradoras de fondos independientes del país, con R$ 4,3 mil millones de activos. actualmente opera con fondos multimercado, de participación inmobiliaria y de participación en empresas.

INvERSIONES Y DESINvERSIONES SOCIETARIAS

RedecardEn una de las mayores operaciones de la bolsa de

Valores de São Paulo, adquirimos 49,98% del capital social de Redecard S.a. por medio de oferta pública de adquisición de acciones, alcanzando 100% de las acciones, y cancelamos su registro como compañía de capital abierto. Redecard es uno de los principales participantes en el mercado de adquisición en brasil, responsable por acreditación, captura, transmisión, procesamiento y liquidación financiera de transacciones con tarjetas de crédito y débito. Esta operación, realizada de acuerdo con las buenas prácticas de gobernancia corporativa, permitirá que podamos ofrecer productos y servicios integrados a los clientes del banco y expandir nuestros negocios en los municipios brasileños.

Banco Itaú BMG Consignado S.A.celebramos en julio de 2012 un contrato de

asociación con el banco bMg S.a., con el objetivo de expandir nuestra actuación en crédito consignado. controlamos el banco Itaú bMg consignado S.a., resultante de este acuerdo, con participación de 70% en el capital social total y con derecho a voto. tenemos el derecho de indicar la mayoría de los miembros del consejo de administración y la mayoría de los directores, incluyendo el director Presidente. El bMg tiene el derecho de indicar a los directores de las áreas comercial, de operaciones y de cobranza, sujetos a la aprobación del Itaú Unibanco. En diciembre de 2012, el banco Itaú bMg consignado S.a. inició sus operaciones.

Itaú Unibanco

Holding S.A.

Banco Itaú BMG

Consignado S.A.

Itaú Unibanco S.A.

Canales de Distribución

Banco BMG S.A.

Accionistas

BGM

Participación Societaria

Contrato de Funding

Flujo de Contratos Originados

70%

70%

30% 30%

19

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

vISIóN, CULTURA Y MARCA

vISIóNSer el banco líder en performance sustentable y en

satisfacción de los clientes. GRI Perfil 4.8

CULTURAnuestra cultura es expresada por nuestra Manera de

Hacer, un conjunto de diez actitudes que orientan cómo nuestros equipos realizan nuestros negocios y actúan para consolidar nuestra visión. Ella es reforzada con nuestros empleados por medio de diversas iniciativas internas, como campañas en nuestros canales de comunicación y eventos, como el Encuentro de líderes, y como parte en los procesos de evaluación de los empleados. GRI Perfil 4.8

MARCAnuestra marca consolida cada vez más la

transformación en la vida de las personas, de la sociedad y del país que queremos promover. Este papel se refleja en nuestros productos, servicios y actitudes.

nuestras iniciativas volcadas a la educación financiera incentivan las personas a tener una relación más equilibrada con el dinero, escoger el mejor tipo de crédito y planear sus inversiones.

Un buen ejemplo de esta estrategia aplicada a productos es la Itaucard 2.0. Una tarjeta con tasas de intereses más competitivas lanzada junto con una serie de materiales de comunicación para que el consumidor entienda la mejor forma de utilizarla, lo que demuestra el estrecho alineamiento de nuestra marca con nuestra estrategia de gestión de la sustentabilidad.

Proyectos como bike Rio y bike Sampa ayudan en la reflexión sobre alternativas para mejorar la movilidad urbana. las “laranjinhas” (naranjitas), nuestras bicicletas compartidas, ya fueron usadas por millones de personas y pueden ser vistas por toda la ciudad de Rio de Janeiro y de São Paulo.

de una forma leve y divertida, estimulamos el cambio de hábitos para minimizar los impactos ambientales. la

NUESTRA MANERA DE HACER GRI Perfil 4.8

• Todos por el cliente• Pasión por la performance• Cracks que juegan para el equipo• Foco en la innovación e innovación con foco• Procesos que sirven a personas• Ágil y sin complicaciones• Hacer chapa no vale• Brillo en los ojos• Sueño grande• Liderazgo ético y responsable

campaña protagonizada por bebe Micah pasó del medio digital a la televisión. como resultado, el vídeo fue el más recordado según el periódico “Medio y Mensaje”, tuvo más de 20 millones de visualizaciones en Youtube y más de 625.000 personas pasaron del resúmen en papel al digital en el último año.

buscamos siempre ampliar el diálogo con nuestros grupos de interés. En las redes sociales las personas pueden dar sus opiniones y sugerencias y conocer mejor nuestros productos, servicios e iniciativas. con más de 4 millones de fans, somos el mayor banco del mundo en Facebook estamos entre las 10 marcas más participativas del país.

Estos son algunos ejemplos que muestran que nuestra estrategia va mucho más allá de la publicidad y que es reconocida por el mercado. Por novena vez consecutiva nuestra marca fue señalada como la más valiosa de brasil, con un valor estimado de R$ 22,2 mil millones, según ranking de la consultora Interbrand. El análisis es hecho con base en la capacidad de la marca de generar resultados financieros, influir en el proceso de elección del cliente y garantizar la demanda a lo largo del tiempo. Conozca más sobre nuestros Valores,Código de Conducta y Principios.

más valiosa Nuestra marca es la

de Brasil

20

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

ofrecemos una amplia gama de productos y servicios bancarios a una base diversificada de clientes (personas física y jurídica), prestados de manera integrada por las siguientes unidades de negocios:• Banco comercial• Itaú BBA (grandes empresas, banco de inversión y tesorería)• Crédito al consumidor• Actividad con mercado y corporación• Acreditación y Adquisición

la reinvención del negocio bancario en un nuevo escenario macroeconómico, con mayor competencia y márgenes más estrechos, es la manera encontrada para mejorar nuestros productos, negocios y actuación, anticipándonos a los desafíos encontrados. la reinvención y la anticipación impregnan las estrategias y la actuación de nuestros negocios, preparándonos para el desafío de operar en un nuevo ambiente.

Realizamos nuestros negocios con foco en la satisfacción de nuestros clientes, buscando calidad y basados en valores éticos y transparencia. buscamos la excelencia en la atención y estamos atentos a las tendencias de mercado para identificar, con agilidad, nuevas oportunidades y soluciones.

adicionalmente, continuamos buscando soluciones ágiles e inteligentes para mejorar nuestra eficiencia, reduciendo costos y buscando más generación de ingresos. En diversas áreas, por ejemplo, ya adoptamos una metodología de mejoría continua para optimizar nuestra sinergia y encontrar soluciones innovadoras para la resolución de nuestras demandas internas. los resultados de esta estrategia generarán beneficios tanto para el banco y sus accionistas como para los clientes y la sociedad en general. GRI FG Económica

nuestra gestión de la sustentabilidad, definiendo parámetros y metas relacionadas al desempeño de nuestros negocios, también es una ventaja competitiva en el sector financiero. con la evolución continua de nuestras prácticas de gobernancia corporativa y el análisis de nuestros impactos ambientales y sociales, hemos tenido éxito en el desarrollo de iniciativas que agregan valor a nuestros productos y servicios. la incorporación de criterios socioambientales para la concesión de crédito y financiación de proyectos, la expansión del microcrédito y las iniciativas de educación financiera son ejemplos reconocidos por el mercado. GRI FG Económica

NUESTROS NEGOCIOS

Más innovación y menos riesgos en

nuestros productos y servicios

21

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

Cartera de Crédito por Producto GRI Perfil 2.8 (R$ millones)

1 No considera el saldo de R$ 389,5 millones relativo a la cesión de crédito inmobiliario con coobligación realizada en el 4T11.2 Incluye también descubierto, a cobrar, hot money, leasing y otros.3 Incluye debentures, CRI y commercial paper.

Variación

30/12/12 31/12/11Dic/12 –

Dic/11

Personas Físicas 160.234 155.151 3,3%

Vehículos 51.220 60.093 -14,8%

Tarjeta de crédito 40.614 38.961 4,2%

Crédito Personal 26.798 25.960 3,2%

Consignado Propio y Adquirido BMG 12.929 9.992 29,4%

Crédito Inmobiliario1 18.047 13.450 34,2%

Crédito Rural 266 287 -7,3%

Argentina/Chile/Uruguay/Paraguay 10.361 6.408 61,7%

Personas Jurídicas 206.051 190.332 8,3%

Capital de Giro2 106.268 101.196 5,0%

BNDES/Traspasos 40.951 38.023 7,7%

Financiación de Exportación/Importación 21.258 18.318 16,1%

Vehículos 6.031 8.077 -25,3%

Consignado Adquirido 621 115 441,4%

Crédito Inmobiliario 7.790 6.100 27,7%

Crédito Rural 6.349 5.651 12,3%

Argentina/Chile/Uruguay/Paraguay 16.782 12.852 30,6%

Total sin Avales y Fianzas 366.285 345.483 6,0%

Avales y Fianzas 60.310 51.530 17,0%

Total con Avales y Fianzas 426.595 397.012 7,5%

Títulos Privados3 22.652 15.220 48,8%

Riesgo Total Ajustado 449.247 412.232 9,0%

la evolución de nuestro mix de crédito para personas físicas evidencia el crecimiento de la cartera de crédito inmobiliario y de crédito consignado. la reducción de la participación de la cartera de vehículos en nuestro mix resulta de la reducción nominal del saldo de esta cartera. GRI Perfil 2.7

Mix de Crédito – Persona Física – Brasil

Crédito Consigado

Crédito Inmobiliario

Crédito Personal

Tarjeta de Crédito

Vehículos

dic/12

34,2%

27,1%

17,9%

8,6%12,1%

dic/11

40,5%

26,2%

17,5%

6,7%9,1%

dic/10

48,2%

26,5%

12,4%6,5%6,5%

la siguiente tabla demuestra cómo hemos realizado la distribución del crédito a personas físicas y jurídicas (en millones de reales):

22

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

BANCO COMERCIAL GRI FG Responsabilidad por el Producto

ofrecemos una amplia gama de servicios y productos bancarios a una base diversificada de personas físicas y personas jurídicas. Poseemos una cartera de productos para atender a las necesidades de nuestros clientes, ofreciendo crédito, opciones de inversión y servicios de seguro, cambio y agente, entre otros.

El año 2012 fue sumamente desafiante para nuestros negocios, pero logramos mejorar los índices de satisfacción de nuestros clientes, reducir el número de reclamos en nuestros canales de atención, mejorar el volumen de atención en los órganos de defensa del consumidor y aumentar las ventas de nuestros productos y servicios. Simplificamos la demostración de resúmenes y facturas de tarjetas de crédito, lo que resultó en mayor transparencia y facilidad en el entendimiento de los clientes.

Hemos invertido en la ampliación de la red de atención y en otros canales de relación – como internet y aplicativos para mobiles –, en la simplificación de nuestros procesos y en la capacitación de nuestros equipos para ofrecer “el producto justo, por el canal justo, al cliente justo y con el precio justo”. GRI FG Sectorial

concluimos la instalación de lectores biométricos en todas las sucursales en el último año y, en 2013, colocaremos el equipamiento en todos los cajeros automáticos. Este es un servicio que brinda más conveniencia y seguridad a nuestros clientes, que ahora pueden realizar retiradas tan solo con la identificación automatizada de la huella digital – dispensando el uso de la tarjeta en diversas transacciones.

nuestra red de atención de minoristas en brasil estaba compuesta por 4.731 sucursales y puestos de atención bancaria. además de esta red, los clientes pueden obtener informaciones y contratar nuestros productos y servicios por medio de los canales de atención en internet y por teléfono, en salas de chat virtuales y a través de cajeros automáticos.

Evolución de la Red de Atención Minorista en Brasil*

Sucursales

Puestos de AtenciónBancaria (PAB)

dic/12

876

3.855

4.731

dic/11

881

3.820

4.701

dic/10

913

3.738

4.651

buscando mejores posibilidades de retorno para el cliente en un ambiente de tasas de interés y retornos menores. En 2012, los productos de crédito representaron 63,3% de nuestros ingresos consolidados de banca minorista, mientras que servicios y demás productos sujetos a la cobranza de tasas representaron 23,7%. GRI FG Sectorial

nuestra estructura para atención a los clientes está segmentada para ofrecer las soluciones más adecuadas a cada perfil de cliente. los cuentacorrentistas con ingresos mensuales de hasta R$ 4.000 o R$ 5.000 (de acuerdo con la región del país) son atendidos por nuestra red minorista; los que tienen ingresos mensuales por sobre este valor, y hasta R$ 7.000 tienen acceso al servicio Itaú Uniclass; y aquellos con ingresos mensuales superiores a R$ 7.000 son atendidos por la red del Itaú Personnalité. de esta manera, podemos estar más cerca de nuestros clientes, entender sus necesidades y ofrecer los productos más adecuados para satisfacer sus demandas.

nuestra red minorista atiende a más de 15 millones de cuentacorrentistas y también está dirigida a construir una relación duradera y transparente con nuestros clientes. Para mejorar la satisfacción de estos clientes, innovamos en la prestación de servicios y en las opciones de productos. Ejemplos de esta estrategia son la implantación de horarios diferenciados de atención en diversas sucursales de calles y de shoppings centers y la reducción de intereses en las operaciones de crédito para cuentacorrentistas que reciben salario a través del banco. Simplificamos también la demostración de resúmenes y facturas de tarjetas de crédito con miras al mayor entendimiento y a la transparencia con los clientes.Ver más sobre esta iniciativa.

desarrollamos mecanismos que nos permiten tener un mayor conocimiento acerca del nivel de endeudamiento de cada cliente. En 2012, en nuestras sucursales, realizamos eventos para realizar acuerdos de renegociaciones con nuestros clientes, con el objetivo de auxiliarlos en el planeamiento financiero y consolidar nuestra relación en el largo plazo.

los servicios del Itaú Uniclass ya están presentes en todas las sucursales y resultan una operación innovadora que realizamos en el sector bancario. con cinco servicios exclusivos y gerentes dedicados, alcanzamos la marca de 2,6 millones de clientes atendidos en el último año.Sepa más sobre el Itaú Uniclass.

En el segmento Itaú Personnalité, la red de atención se ha expandido año tras año, manteniendo la calidad en la atención. En 2012, fueron abiertas 30 nuevas sucursales de la red, que ofrecen una cartera completa de productos de crédito y consultoría para la realización de inversiones. En este segmento, somos líderes en los niveles de satisfacción de nuestros clientes y hemos ganado espacio en el mercado de forma consistente y sustentada.Sepa más sobre la actuación del Itaú Personnalité.

Vea la distribución geográfica de nuestros puestos de atención.

Banca minoristanuestra banca minorista atiende a personas físicas en

todo brasil, con una estructura de atención dedicada. Expandimos la diversificación de productos,

* No considera sucursales y PABs del exterior e Itaú BBA.

23

Informe Anual 2012Itaú UnIbanco HoldIng S.a.

INFORMACIONES COMPLEMENTARIASGRI FS7 y FS14

con foco en la oferta de productos y servicios adecuados a cada perfil del segmento minorista, proporcionamos préstamos con tasas reducidas para clientes de clases bajas por un valor máximo de r$ 1.000. el plazo para el pago del préstamo es de 24 meses, y la carencia de la primera cuota es de 15 a 45 días, con tasa de interés a 2%. para tener derecho a esta línea de crédito, el cliente no puede poseer más de r$ 3.000 en recursos en el banco. en nuestro continuo desarrollo para garantizar la accesibilidad de nuestros servicios, buscamos alternativas, por ejemplo, que atiendan a clientes con deficiencia visual – hoy existen más de 6.000 cuentas para este público, número que en razón de la gran exposición en los medios y en el banco, prácticamente se duplicó en relación al año anterior. Ofrecemos a todos estos clientes – con cuentas corrientes o tarjetas de crédito – las siguientes opciones:- recibimientos en braille: 551 personas- caracteres ampliados: 290 personas- resumen normal: 3.439 personasaproximadamente 2.000 personas aún no utilizan ninguno de los servicios citados.Conozca más sobre Banca Minorista.

Crédito consignadoUno de nuestros principales focos de actuación en

2012 en la atención a personas físicas fue la concesión de crédito consignado. tenemos una cartera de R$ 12,9 mil millones en crédito consignado propio, que se alinea a nuestra estrategia de invertir en segmentos de menor riesgo y retorno para el nuevo escenario económico del país.

Para expandir este negocio y complementar esta estrategia, celebramos, el 9 de julio de 2012, un contrato de asociación con el banco bMg para la oferta, distribución y comercialización de créditos consignados.

El 31 de diciembre de 2012, nuestra cartera de crédito consignado (propio y adquirido) era de R$ 13,6 mil millones, aumento de 34,1% en relación al mismo período en 2011.

Sector públiconuestras actividades dirigidas al sector público abarcan

los niveles federal, estadual y municipal del gobierno (Poderes Ejecutivo, legislativo y Judicial). al 31 de diciembre de 2012, teníamos 3.833 órganos públicos como clientes. Para atenderlos, usamos plataformas separadas de aquellas de las sucursales de banca minorista, con equipos de gerentes especialmente entrenados que brindan soluciones

personalizadas en términos de recaudación de impuestos, servicios de cambio, administración de activos de órganos públicos, pagos a proveedores, planilla de pagos de empleados públicos civiles y militares y jubilación. con base en estas plataformas, tenemos una cantidad significativa de negocios realizados con clientes del sector público.

Itaú Private BankEl Itaú Private bank es responsable por la gestión de activos,

consultoría patrimonial y de inversiones a clientes brasileños y de los demás países de américa latina, con aplicaciones a partir de R$ 3 millones, actuando con una extensa cartera de productos adecuados al perfil de cada inversor.

El Itaú es el mayor private bank de américa latina y líder de mercado en brasil, con más de 25% de participación de mercado – según datos de la asociación brasileña de las Entidades de los Mercados Financiero y de capitales (anbIMa).

En brasil, la actuación del Private bank en sinergia con otras áreas del Itaú Unibanco, ha potenciado la capacidad de generación de negocios, lo que resultó en la captación de más de R$ 10 mil millones de activos en el último año, superando la marca de R$ 175 mil millones bajo gestión. En respuesta al escenario de caída de intereses y cambio del perfil de inversión de los clientes, ampliamos nuestra oferta de inversiones alternativas y productos estructurados, entre ellos activos con exposición a riesgo de crédito, fondos inmobiliarios y de private equity.

En el exterior, el Itaú Private bank International ofrece a los clientes una cartera completa de soluciones de inversión y servicios bancarios en sus operaciones por medio de sus unidades de Miami (banco Itaú Europa International) y Zurich (banco Itaú Suisse S.a.). En chile, nos posicionamos entre los líderes del mercado local por medio de una asociación con Munita, cruzat & claro (Mcc), reconocida por su experiencia en la gestión de renta fija global. En este segmento, también actuamos en Uruguay y Paraguay.

El Itaú Private bank International también cuenta con oficinas en nassau (Itaú bank & trust bahamas ltd.) y georgetown (Itaú bank & trust cayman ltd.), incorporadas bajo robustos sistemas legales basados en common law, que posibilitan la oferta de trusts y compañías offshore.

con foco permanente en el cliente, el Itaú Private bank realizó inversiones en sus estructuras física y tecnológica. Expandió la atención con la inauguración de nuevas oficinas en belo Horizonte y Recife. En tecnología, actualizó la plataforma de atención a clientes, con foco en interfaz por medio de canales virtuales (Internet y mobile), como extensión de la atención del equipo comercial.

En 2012, recibió diversos reconocimientos por la excelencia en su actuación. Entre las principales publicaciones del segmento, fue reconocido por las revistas Euromoney, Private Banker International, The Banker y PWM (subsidiarias del grupo Financial times). Sepa más sobre la actuación del Private Bank.

24

Itaú UnIbanco HoldIng S.a. Informe Anual 2012

Empresaslas micro, pequeñas y medianas empresas pasaron a

desempeñar un papel destacado en la economía brasileña y representan una de las principales oportunidades de crecimiento económico y de generación de renta para el país. Por eso, atendemos a nuestros clientes corporativos con una red de sucursales exclusiva e infraestructura tecnológica de punta.

la atención a pequeñas y medianas empresas cuenta con la figura del gerente de relación, que actúa como consultor financiero, y también con especialistas en productos – profesionales especializados en activos, cash management, comercio exterior, seguros, inversiones y derivados.

Para tanto, los equipos que atienden (directa o indirectamente) a pequeñas y medianas empresas cuentan con el programa de certificación Itaú Empresas (ciemp). desarrollado en asociación con la Fundación getulio Vargas, tiene por objeto comprobar el conocimiento de los equipos en productos para las empresas y temas transversales como sustentabilidad y ética. En 2012 aproximadamente 1.400 empleados del área de empresas realizaron la prueba. además de ello, todos los gerentes comerciales disponen de certificación anbIMa. GRI FS16

desempeñamos también un papel importante en la difusión de conceptos de educación financiera para estas empresas, que necesitan conocer la modalidad de crédito más adecuada para cada demanda. además de las acciones y campañas de comunicación que realizamos, nuestros equipos están capacitados para explicar la diferencia entre cada producto y apuntar el más indicado para cada tipo de cliente. GRI FS16

Un ejemplo es el Proyecto Extreme Makeover, realizado en conjunto con Itautec, claro Empresas y la Editora globo, y apoyo de alterdata y Endeavor brasil. El proyecto ofrece, sin costo, consultoría tecnológica, financiera y de sustentabilidad a un grupo de empresas seleccionadas, con el objetivo de ayudarlas a hacer un buen uso de la tecnología y de las finanzas para modernizarse, facilitar la gestión y aumentar la eficiencia. En 2012, llevamos a cabo la séptima edición del proyecto, y el desafío para los próximos años es ampliar la capacidad del programa para atender a un mayor número de empresas. GRI FS5

contribuimos también con la divulgación de informaciones relevantes para los empresarios por medio de eventos e iniciativas estructuradas y alineadas con nuestras estrategias de negocio. como patrocinador del Mundial de Fútbol de 2014, realizamos una serie de seminarios en las 12 ciudades que serán sede del evento abordando las oportunidades que el mega evento traerá para las empresas. tratamos de temas como “Impactos de infraestructura”, “líneas de crédito del banco para el Mundial” y “legado del Mundial”. los seminarios contaron con los principales nombres de la economía y del ramo de negocios deportivos de brasil, como Ricardo amorim, Marcelo giannubilo y caio Megale. Estuvieron presentes aproximadamente 3.500 personas en más de 18 horas de debates. GRI FS5

otra iniciativa es un proyecto hecho en conjunto entre el Itaú y el grupo el Estado de São Paulo (oESP) centrado en los pequeños y medianos empresarios y con base en tres pilares: información, capacitación de gestión e inclusión digital. Para ello, el grupo oESP creó un cuaderno mensual, el Estadão PME, una columna semanal en su portal y un programa de radio, además de realizar debates con el propósito de promover el intercambio de experiencias entre los empresarios. El Itaú invita sus clientes a conocer y participar de la iniciativa, como el curso de capacitación de gestión Estadão PME. GRI FS5

nuestro apoyo a las pequeñas y medianas empresas también se da a través del Proyecto Visión de Éxito, realizado en conjunto con Endeavor brasil y con subsidios del banco Interamericano de desarrollo (bId) para fomentar el desarrollo de negocios con foco en la población de bajos ingresos. En 2012, el primer grupo de empresarios con influencia directa en la base de la pirámide social pasó por un período de seis meses de capacitación en gestión empresarial. En la segunda fase, a partir de 2013, este grupo participará de talleres sobre sustentabilidad, productos de crédito y soluciones electrónicas ofrecidas por el banco. también está prevista para 2013 la formación de otros dos grupos de nuevos empresarios. GRI FS5Vea más sobre el área de empresas. Vea más sobre las interacciones, programasy política del área de empresas.

INFORMACIONES COMPLEMENTARIAS GRI FS1, FS2, FS7 y FS8

tenemos una política sectorial de riesgo socioambiental con condicionantes para empresas que incluyen la Lista restricta y la Lista prohibida. el análisis de riesgo es hecho por medio de estudios y evaluaciones de documentos, visitas al local y checklists sectoriales. Pasan por el proceso empresas clasificadas como de mediano y alto potencial de riesgo, clasificadas en a, b y c. en 2012, este proceso fue recertificado por la iso 9001, una norma técnica de calidad.depués del análisis, son emitidos pareceres socioambientales favorables o desfavorables, o son solicitados cambios de prácticas. en 2012 fueron emitidos 6.527 pareceres. de ellos, aproximadamente 98% fueron favorables.también en el ámbito socioambiental, ofrecemos traspasos de la línea agro del banco nacional de desarrollo económico y social (bndes) para financiar proyectos que reduzcan las emisiones de gases de efecto invernadero, y la Financiación socioambiental inter-american investment corporation (iic), volcado a pequeñas y medianas empresas con buenas prácticas y que estén de acuerdo con los criterios socioambientales del itaú unibanco y del icc.

25

Itaú UnIbanco HoldIng S.a. Informe Anual 2012

Financiación inmobiliariaEntre los bancos privados brasileños, somos el líder

en la financiación de inmuebles. En diciembre de 2012, teníamos una cartera de R$ 25,8 mil millones en crédito inmobiliario, ya considerando la cesión de R$ 389,5 millones de nuestra cartera para el Fondo de garantía por tiempo de Servicio (FgtS). Este es un producto para el cual dedicamos nuestro foco por:• Estar alineado con nuestra estrategia de invertir en

negocios con menores riesgos.• Contribuir para el desarrollo social y patrimonial de

nuestros clientes.• Ser un instrumento de fidelización, dado que en este

segmento las relaciones establecidas generalmente son de largo plazo.

a continuación indicamos el volumen de contrataciones.

2012 2011 2010

Mutuarios 7.480 7.742 4.427

Empresarios 5.531 9.752 6.917

Total 13.010 17.495 11.343

Volúmenes de Contrataciones (R$ millones)

PERSONAS FíSICASLa cartera de personas físicas totalizó r$ 18.437

millones al final de 2012, una incremento de 31,8% en relación al año anterior. En 2012, realizamos financiaciones para más de 26.000 clientes.

PERSONAS jURíDICASpara personas jurídicas, concedemos crédito

inmobiliario por medio del plan empresario. se trata de una línea de crédito disponible para las empresas del segmento de la construcción civil (incorporadores y constructoras) para emprendimientos de unidades residenciales o comerciales. La cartera de personas jurídicas cerró el año con R$ 7.790 millones. En 2012, concedimos financiación a 119 empresas.

Para atender a nuestros clientes, además de la red de sucursales, disponemos de diversos canales comerciales. Formamos, por ejemplo, asociaciones con grandes agentes inmobiliarios de brasil, como lopes y coelho da Fonseca, que originan, con exclusividad, financiaciones inmobiliarias en diferentes municipios de brasil.

durante el último año, implementamos plataformas sistémicas más robustas para atender a nuestros clientes de forma ágil y creamos servicios de conveniencia, como seguro-desempleo y convenios con asesores inmobiliarios, para auxiliar en el proceso de contratación. nuestro proceso de análisis y aprobación de crédito se tornó aún más eficiente, rápido y fue certificado por la ISo 9001.

además de estas iniciativas, implantamos un nuevo proceso de envío de los documentos escaneados para dar más agilidad a la atención. Para 2013, está el proyecto en que los clientes podrán incorporar los documentos para contratación del crédito inmobiliario por internet. Este proceso ya existe para empresas que son clientes del banco y será extendido a las personas físicas.Sepa más sobre nuestros productos para financiación inmobiliaria.Vea más sobre el portfolio de productospara financiación inmobiliaria.

INFORMACIONES COMPLEMENTARIAS GRI FS1, FS2 y FS3

por medio de un plan empresario, buscamos mitigar posibles riesgos de pasivos ambientales o el incumplimiento de normas relacionadas con aspectos socioambientales de emprendimientos. aplicamos tres cuestionarios, que abordan aspectos socioambientales de la empresa, del emprendimiento y del terreno. si identificado algún riesgo financiero, ambiental o de imagen, la operación pasa por un análisis de áreas responsables. en casos de contaminación o falta de licencia ambiental, el área socioambiental es accionada para auxiliar en el parecer final. Los contratos de financiación incluyen cláusulas que refuerzan la política nacional del medio ambiente y las determinaciones de la constitución Federal. entre los temas, se destacan: trabajo infantil; poblaciones tradicionales, pueblos indígenas y quilombolas; impactos en la biodiversidad; impactos en fuentes hídricas y otros. también exigimos que tomadores de crédito se atengan a las normas de trabajos relacionadas con la salud y la seguridad ocupacional. y no concedemos financiación a empresas que incumplan las exigencias legales o que se encuentren incluidas en el registro nacional de empleadores por mantener trabajadores en condiciones análogas al trabajo esclavo.Conozca más sobre el portfolio de productos para financiación inmobiliaria.

26

Itaú UnIbanco HoldIng S.a. Informe Anual 2012

Gestión de recursos de terceros GRI FS2, FS4 y FS16El Itaú asset Management es especializado en la

gestión de recursos de clientes en fondos de inversión. ocupamos una posición de liderazgo entre los bancos privados en brasil con 14,6% de participación de mercado (según ranking de la anbIMa presentado en diciembre de 2012) y somos especialistas en el segmento de américa latina. al final de 2012, registramos un total de activos netos bajo gestión de R$ 329,7 mil millones.

Realizamos también un riguroso control de análisis de los riesgos, por medio de un equipo especializado que ofrece soporte a los gerentes de recursos, y adoptamos diferentes estrategias de inversión para asegurar el desempeño y respetar el perfil de cada cliente inversor.

la implantación y ejecución de prácticas sustentables son responsables por generar buenas prácticas de relación y contribuir para la performance sustentable. Por eso, desarrollamos una metodología propia para integrar cuestiones ambientales, sociales y de gobernancia (ESg, en la sigla en inglés) en la evaluación de empresas en las que invertimos con el objetivo de determinar el precio de los riesgos y oportunidades que puedan impactar sobre el valor de mercado de ellas. GRI FS11

it now – los etFs del itaú unibancolos fondos conocidos por la sigla EtF (Exchange

traded Fund) son una categoría de inversión con cuotas negociadas en bolsa. nuestros productos con estas características son ofrecidos con la marca It now.

Puntos destacados de 2012:• Lanzamos el It Now IMAT – MATB11, que reproduce el

índice de materiales básicos de la bM&Fbovespa.• Lanzamos el It Now IDIV – DIVO11, que sigue el índice de

dividendos (reúne a las empresas con el mejor retorno al accionista en la forma de dividendos) de la bM&Fbovespa.

• Reformulamos el PIBB11, primer ETF del mercado brasileño, que pasó a ser denominado It now PIbb IbrX-50. El cambio atiende a la demanda de los inversores y alinea el producto con los conceptos más modernos de operación y gestión.

Somos responsables también, desde 2011, por la gestión de dos EtFs de inversiones socialmente responsables, que reúnen papeles de empresas reconocidas por buenas prácticas socioambientales y de gobernancia corporativa enumeradas en la bM&Fbovespa: • It Now ISE – ISUS11 (Índice de Sustentabilidad Empresarial)• It Now IGTC – GOVE11 (Índice de Gobernancia Corporativa)

la ampliación de la cartera, por medio de estos dos productos, contribuye para fomentar el mercado de fondos que tienen en cuenta el desempeño ambiental y social de las empresas en que se invierte.Sepa más sobre la actuación del Itaú Asset Management.

Fondos de inversión socialmente responsableotro importante esfuerzo centrado en el desarrollo

sustentable es la oferta de fondos socioambientales en cartera. Estos fondos destinan sus inversiones a acciones de empresas con buenas prácticas ambientales, sociales y de gobernancia corporativa – algunas traspasan parte de los ingresos del Itaú asset Management a proyectos orientados a la educación y a la preservación ambiental.Sepa más sobre los fondos de inversión socialmente responsable.

NUESTROS FONDOS SOCIOAMBIENTALES SON:• Itaú Excelencia Social (FIES)• Itaú Ecocambio• Itaú Futura DIvea más sobre nuestros fondos socioambientales.

INFORMACIONES COMPLEMENTARIAS GRI FS1, FS2, FS5 y FS12

adoptamos una metodología propia para identificar riesgos y oportunidades ambientales, sociales y de gobierno corporativo y definir el valor de mercado de las empresas en que se invierte. Fondos de renta variable con gestión activa ya integran este mecanismo en procesos de evaluación de sus inversiones. también contamos con la política de ejercicio del derecho de voto en asambleas de empresas en que se invierte (política de proxy voting – disponible en www.itau.com.br), que proporciona parámetros de gobierno corporativo para ser considerados por los gerentes en las votaciones. ella está alineada con el código de regulación y mejores prácticas para los Fondos de Inversión de la Asociación Brasileña de las entidades de los mercados Financiero y de capitales (anbima) y refuerza nuestro compromiso de influenciar positivamente la gestión de las empresas. Los gerentes eligen a sus clientes teniendo en cuenta el mandato de los fondos y su deber fiduciario. además de eso, como signatarios del pri, patrocinamos en 2012 el encuentro anual de los signatarios de los principios para la inversión responsable (pri), de la organización de las naciones unidas (onu), una acción que reunió presidentes, directores y ejecutivos responsables por grandes inversores institucionales y asset managers del mundo.

27

Itaú UnIbanco HoldIng S.a. Informe Anual 2012

Soluciones para mercado de capitalesEl área de Soluciones para Mercado de capitales

posee cuatro líneas de negocios y tiene como principales clientes: fondos de pensión, asset management, inversores internacionales y empresas de capital abierto y cerrado, totalizando 1.600 clientes distribuidos en 21 países. En diciembre de 2012, alcanzamos R$ 3,2 billones de activos bajo servicios.

nuestras principales líneas de negocio son:• Custodia local y administración fiduciaria – ofrecemos las

soluciones de custodia y contralor para carteras, fondos de inversiones, servicios de administración de fondos de inversión y encuadre y contratación de prestadores de servicios. Finalizamos diciembre de 2012 con un total custodiado de R$ 725,3 mil millones de activos bajo custodia, lo que representa un aumento de 23% en relación al mismo período de 2011.

• Custodia internacional – ofrecemos los servicios de custodia y representación para inversores no residentes, custodia de programas de american depository Receipt (adR) y también actuamos como depositario de programas de brazilian depository Receipt (bdR). Finalizamos diciembre de 2012 con un total de R$ 214,4 mil millones de activos bajo custodia, lo que representa una merma de 7% en relación al mismo período de 2011.