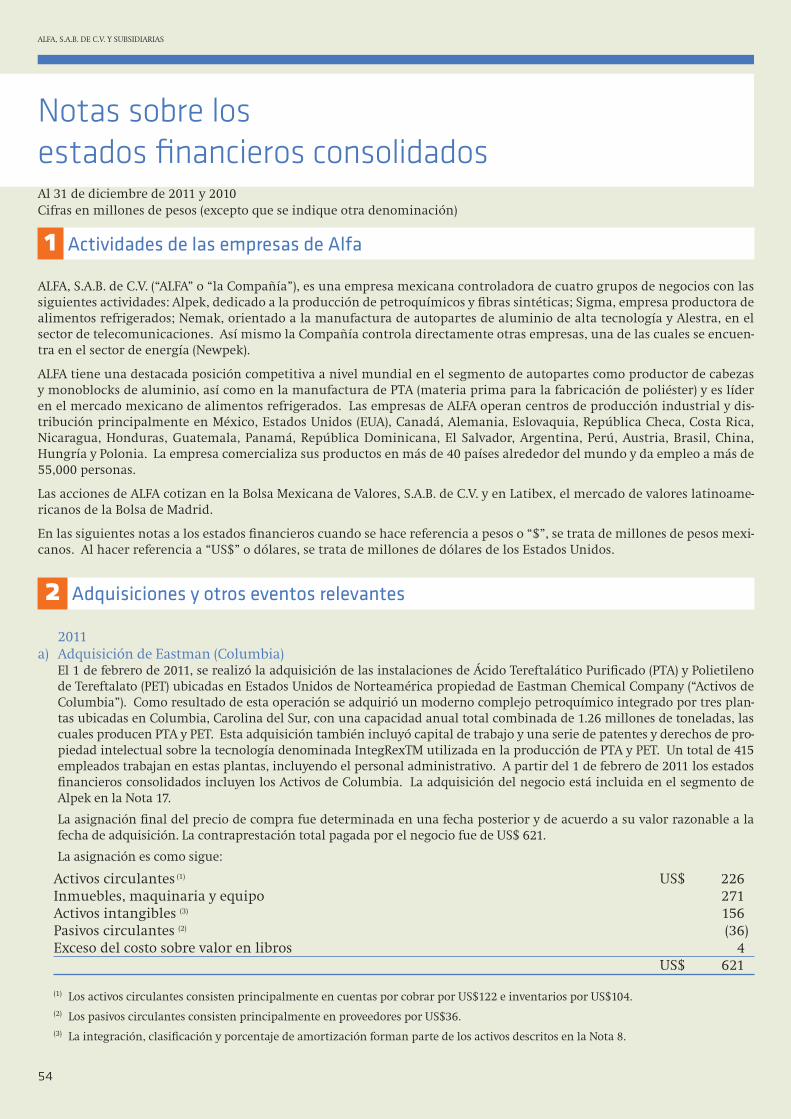

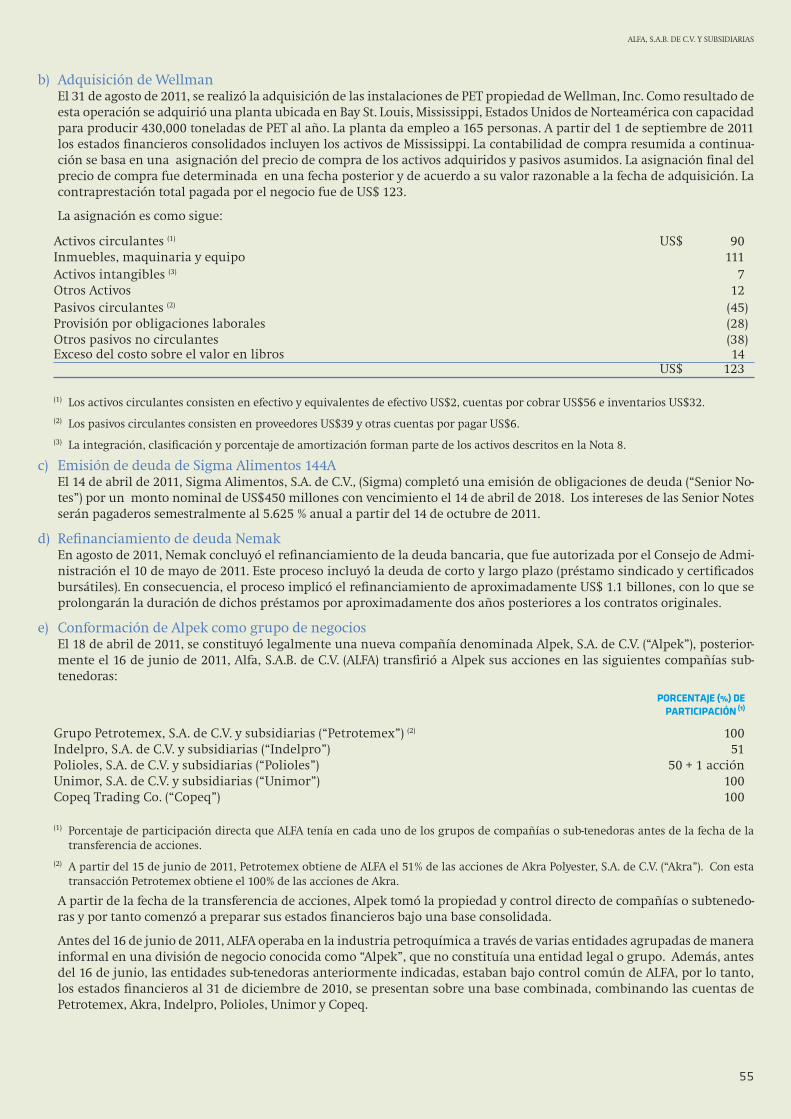

informe anual 2011 - alfa · nemak 12 sigma 16 alestra 20 ... crisis»de»2008‑2009.»la»com ......

TRANSCRIPT

Informe Anual 2011

NOTA: En este informe anual, las cantidades se presentan en pesos ($) y en dólares nominales (U.S. $), excepto cuando se mencione otra cosa.La conversión de pesos a dólares se hizo tomando en cuenta el tipo de cambio promedio del período en que se efectuaron las transacciones. Los porcentajes de variación entre 2011 y 2010 están expresados en términos nominales.

la compañía

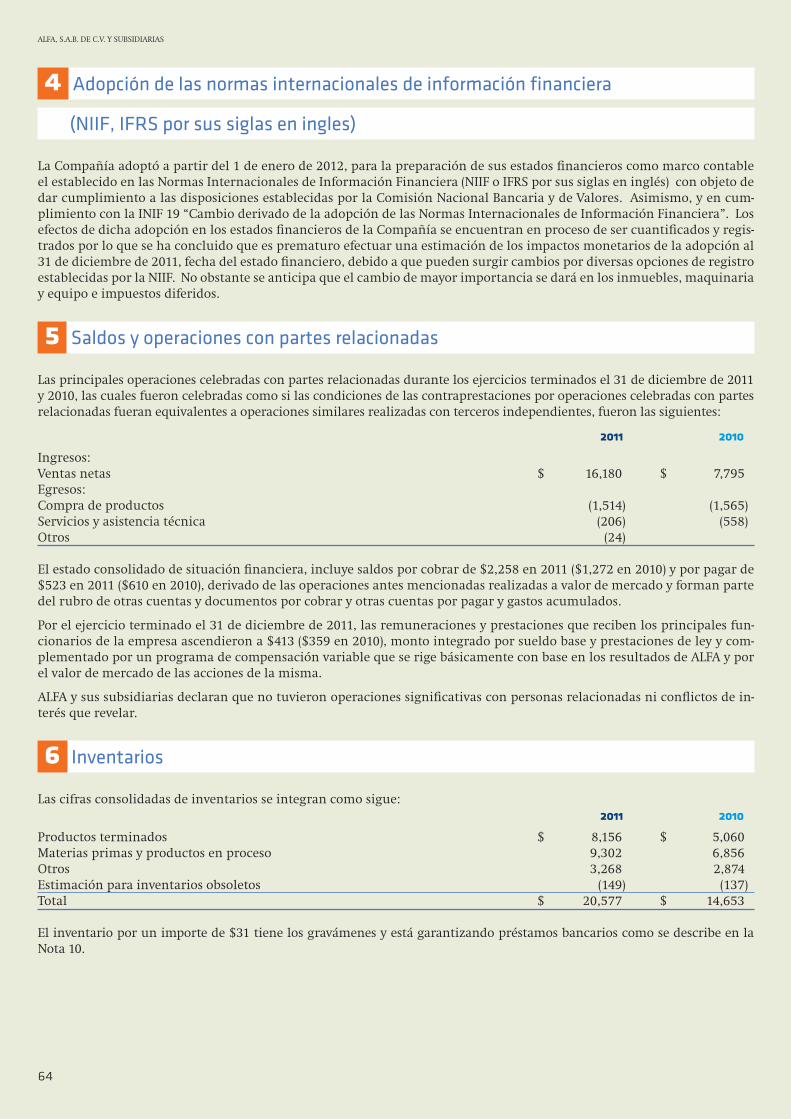

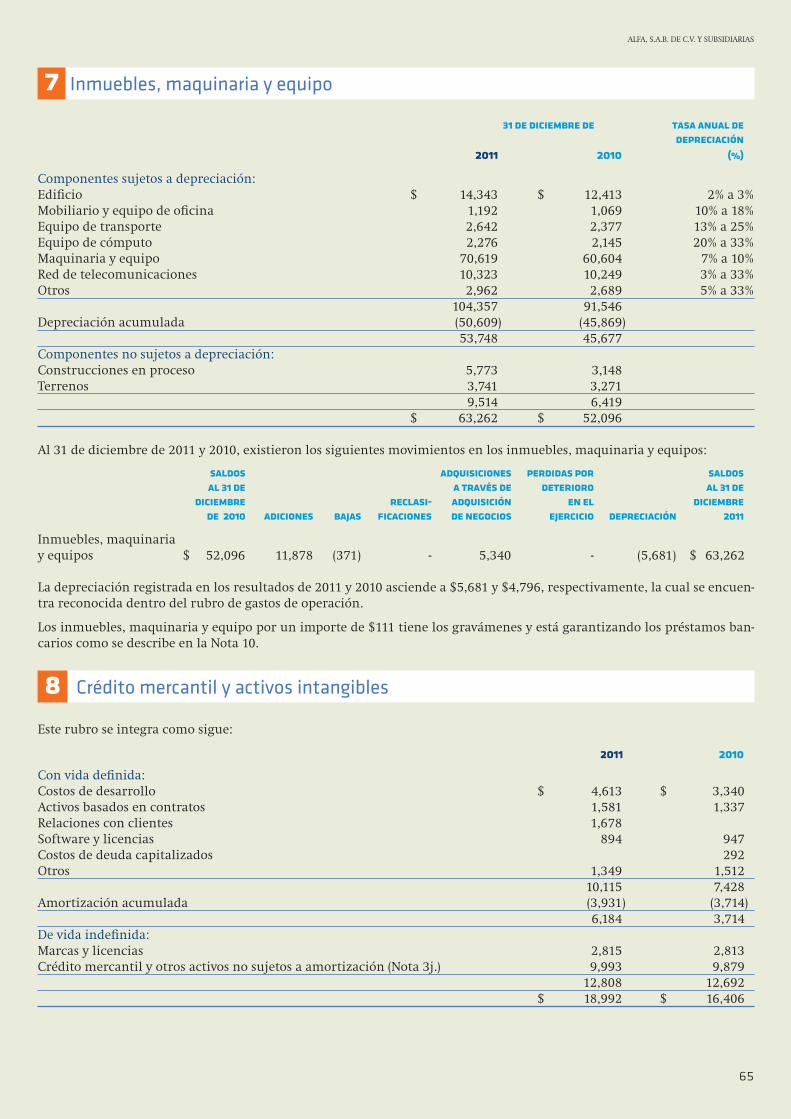

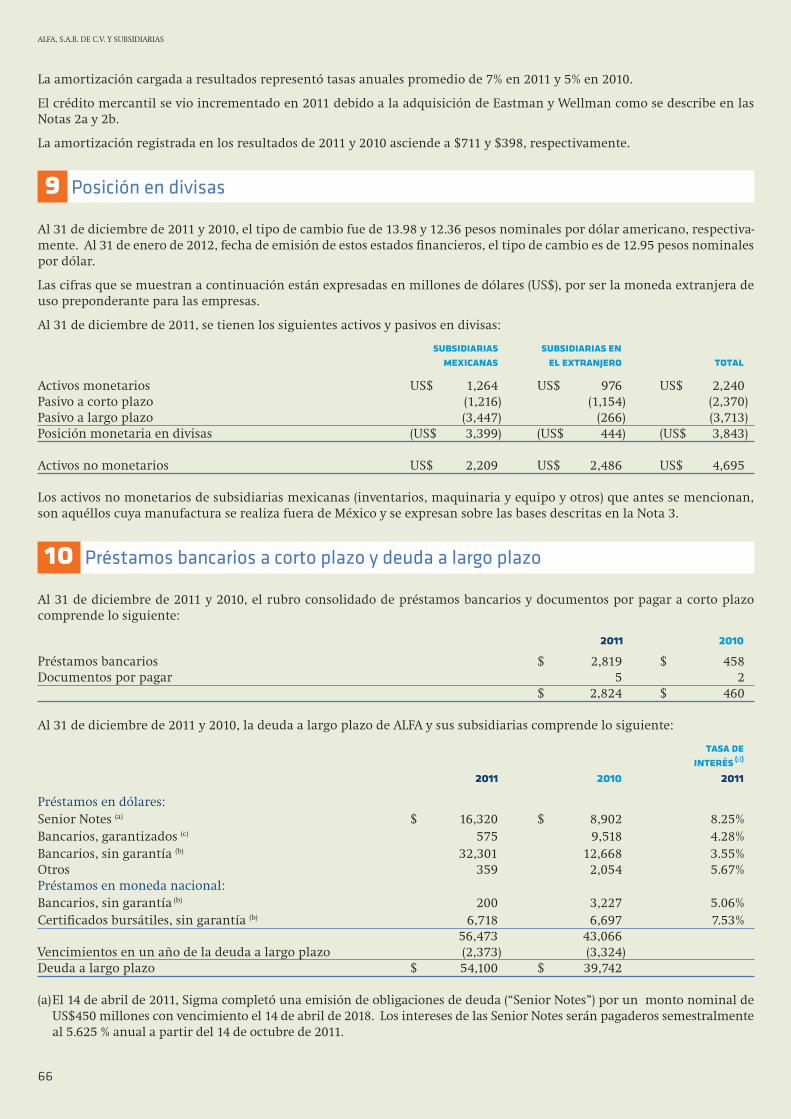

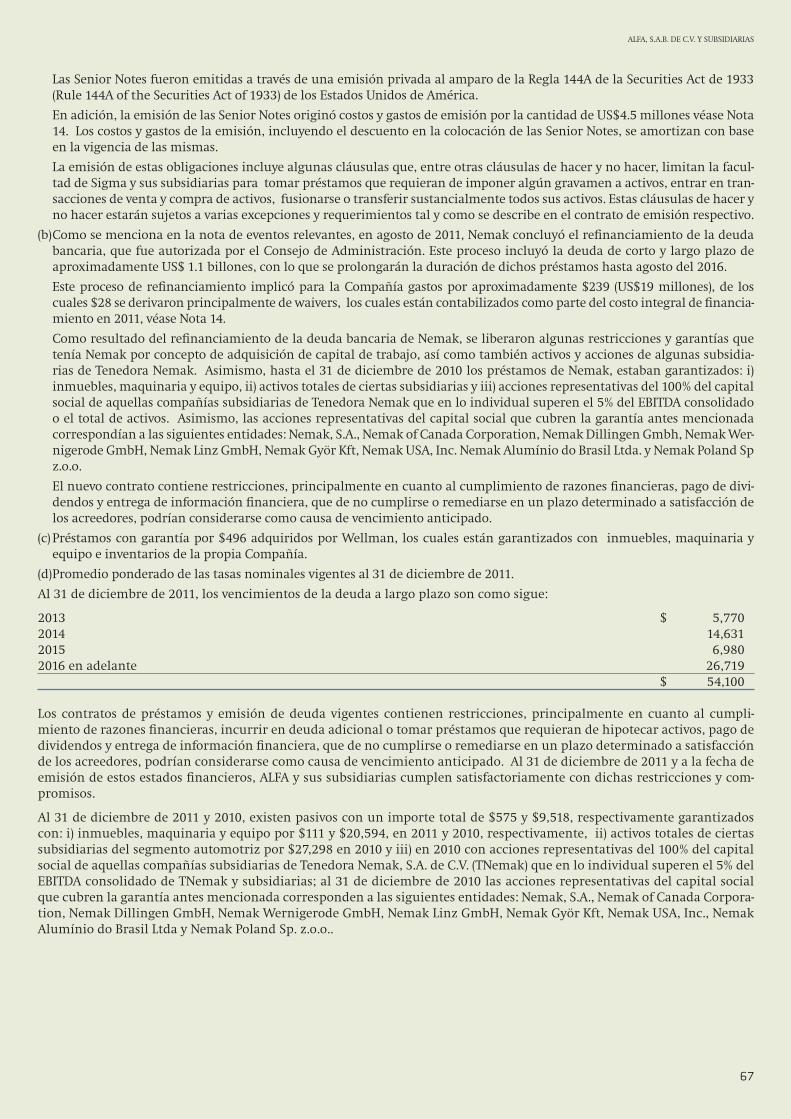

ALFA está integrada por cinco grupos de negocios: Alpek (petroquímicos), Nemak (autopartes de aluminio de alta tecnología), Sigma (alimentos refrigerados), Alestra (tecnologías de información y telecomunicaciones) y Newpek (gas natural e hidrocarburos).

ALFA es líder mundial en la producción de cabezas y monoblocks de alumi-nio y una de las más importantes productoras de PTA y PET. Además, lidera el mercado mexicano de petroquímicos como polipropileno, poliestireno expandible y caprolactama. Es líder en el mercado de carnes frías de Nortea-mérica, así como en servicios de telecomunicaciones de valor agregado para el segmento empresarial en México.

En 2011, reportó ingresos por $182,763 millones de pesos (U.S. $14,728 millo-nes) y Flujo de Operación de $21,166 millones de pesos (U.S. $1,706 millo-nes). ALFA opera en 17 países y emplea a 57,000 personas. Sus acciones se cotizan en la Bolsa Mexicana de Valores y en Latibex, en la Bolsa de Madrid.

contenido

ALFA, el Año en Resumen 1ALFA, Presencia y Negocios 2Cifras Relevantes 4Carta a los Accionistas 5Alpek 8Nemak 12Sigma 16Alestra 20Newpek 24Reporte de Sostenibilidad 28Consejo de Administración 30Equipo Directivo 32Gobierno Corporativo 33Estados Financieros 34

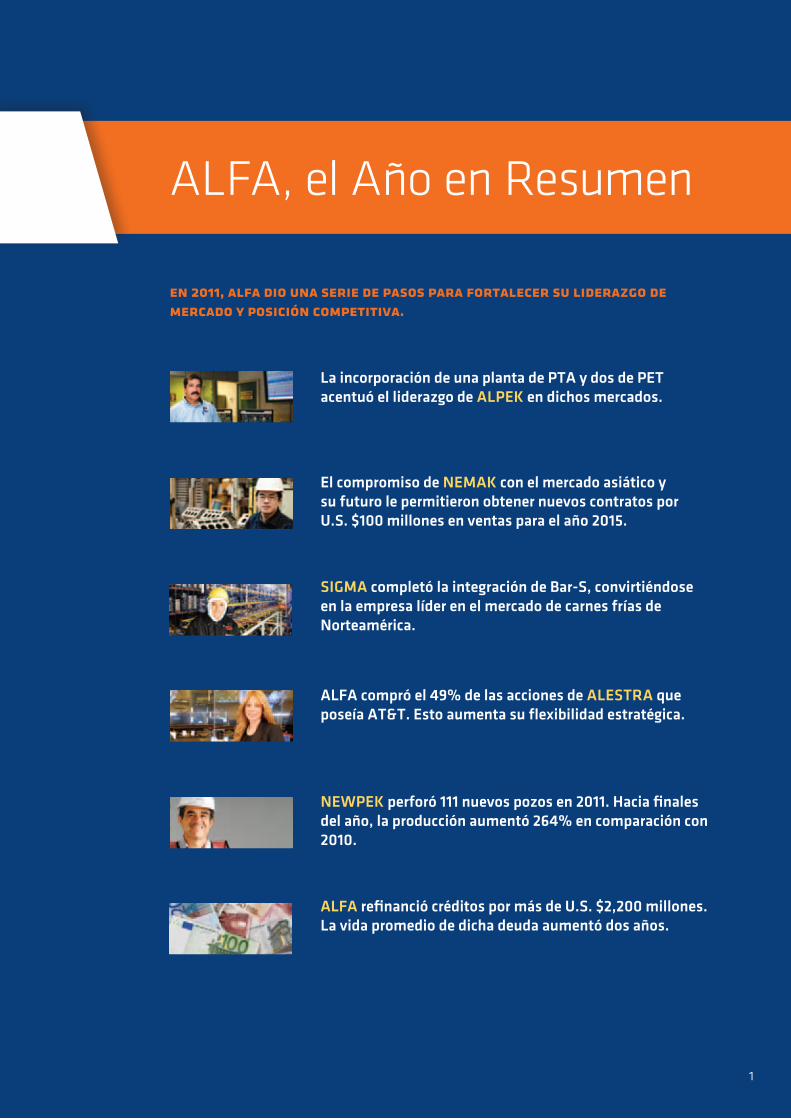

La incorporación de una planta de PTA y dos de PET acentuó el liderazgo de Alpek en dichos mercados.

El compromiso de NemAk con el mercado asiático y su futuro le permitieron obtener nuevos contratos por U.S. $100 millones en ventas para el año 2015.

SigmA completó la integración de Bar-S, convirtiéndose en la empresa líder en el mercado de carnes frías de Norteamérica.

ALFA compró el 49% de las acciones de AleStrA que poseía AT&T. Esto aumenta su flexibilidad estratégica.

Newpek perforó 111 nuevos pozos en 2011. Hacia finales del año, la producción aumentó 264% en comparación con 2010.

AlFA refinanció créditos por más de U.S. $2,200 millones. La vida promedio de dicha deuda aumentó dos años.

ALFA, el Año en Resumen

en 2011, alfa dio una serie de pasos para fortalecer su liderazgo de mercado y posición competitiva.

1

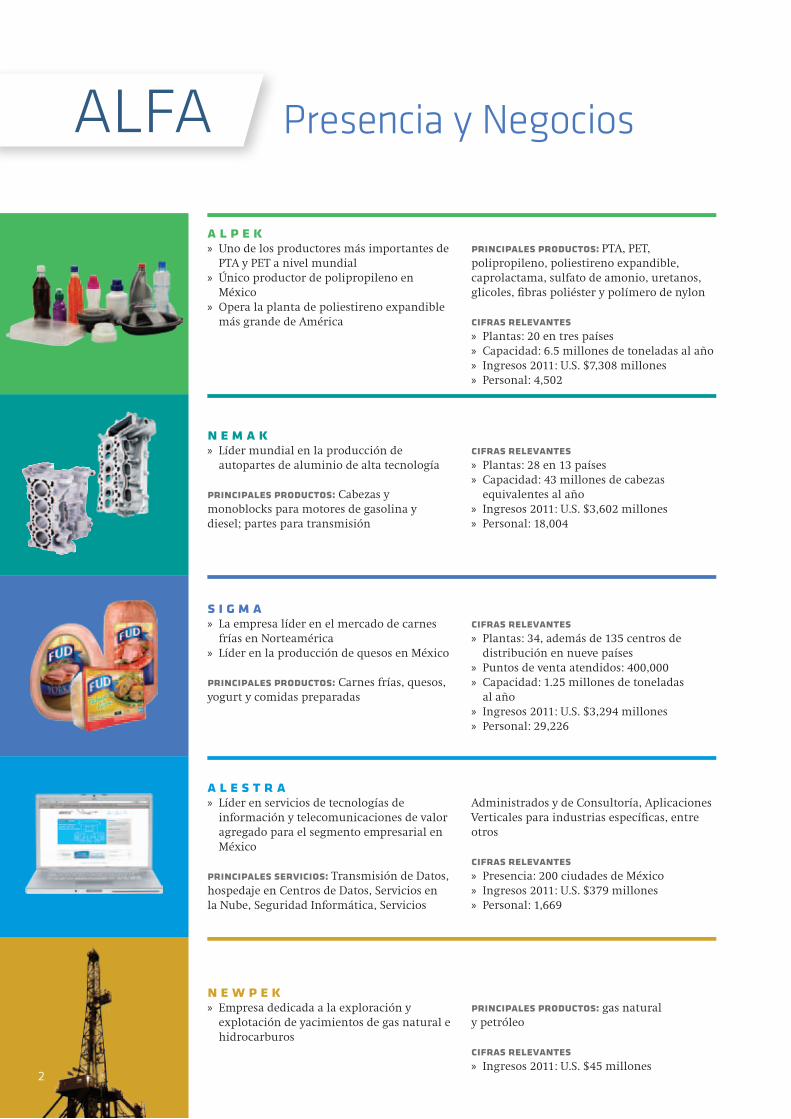

Presencia y NegociosALFA

a l p e k»» Uno»de»los»productores»más»importantes»de»

PTA»y»PET»a»nivel»mundial»» Único»productor»de»polipropileno»en»

México»» Opera»la»planta»de»poliestireno»expandible»

más»grande»de»América»

principales productos: PTA,»PET,»polipropileno,»poliestireno»expandible,»caprolactama,»sulfato»de»amonio,»uretanos,»glicoles,»fibras»poliéster»y»polímero»de»nylon

cifras relevantes»» Plantas:»20»en»tres»países»» Capacidad:»6.5»millones»de»toneladas»al»año»» Ingresos»2011:»U.S.»$7,308»millones»» Personal:»4,502

n e m a k»» Líder»mundial»en»la»producción»de»

autopartes»de»aluminio»de»alta»tecnología»

principales productos:»Cabezas»y»monoblocks»para»motores»de»gasolina»y»diesel;»partes»para»transmisión

cifras relevantes»» Plantas:»28»en»13»países»» Capacidad:»43»millones»de»cabezas»

equivalentes»al»año»» Ingresos»2011:»U.S.»$3,602»millones»» Personal:»18,004

s i g m a»» La»empresa»líder»en»el»mercado»de»carnes»

frías»en»Norteamérica»» Líder»en»la»producción»de»quesos»en»México

»principales productos:»Carnes»frías,»quesos,»yogurt»y»comidas»preparadas

cifras relevantes»» Plantas:»34,»además»de»135»centros»de»

distribución»en»nueve»países»» Puntos»de»venta»atendidos:»400,000»» Capacidad:»1.25»millones»de»toneladas»

al»año»» Ingresos»2011:»U.S.»$3,294»millones»» Personal:»29,226

a l e s t r a»» Líder»en»servicios»de»tecnologías»de»

información»y»telecomunicaciones»de»valor»agregado»para»el»segmento»empresarial»en»México

principales servicios:»Transmisión»de»Datos,»hospedaje»en»Centros»de»Datos,»Servicios»en»la»Nube,»Seguridad»Informática,»Servicios»

Administrados»y»de»Consultoría,»Aplicaciones»Verticales»para»industrias»específicas,»entre»otros

cifras relevantes»» Presencia:»200»ciudades»de»México»» Ingresos»2011:»U.S.»$379»millones»» Personal:»1,669

n e w p e k»» Empresa»dedicada»a»la»exploración»y»

explotación»de»yacimientos»de»gas»natural»e»hidrocarburos

principales productos:»gas»natural»y»petróleo»

cifras relevantes»»» Ingresos»2011:»U.S.»$45»millones

2

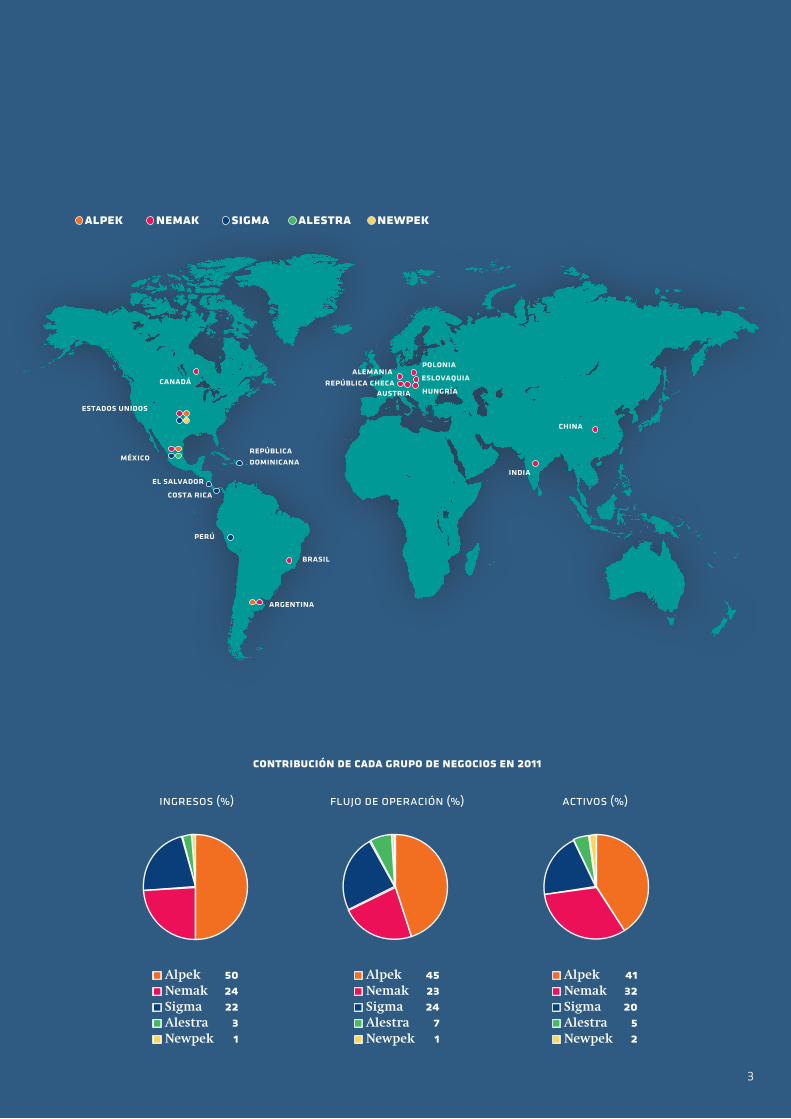

alpek nemak sigma alestra newpek

■» Alpek» 50■Nemak» 24■Sigma» 22■Alestra» 3■Newpek» 1

■» Alpek» 45■Nemak» 23■Sigma» 24■Alestra» 7■Newpek» 1

■» Alpek» 41■Nemak» 32■Sigma» 20■Alestra» 5■Newpek» 2

contribución de cada grupo de negocios en 2011

ingresos (%) flujo de operación (%) activos (%)

estados unidos

canadá

méxico

costa rica

el salvador

perú

brasil

argentina

china

india

eslovaquiaalemania

república checaaustria

polonia

hungría

república dominicana

3

10

09

08

07

11

10,637

8,536

10,773

9,570

14,728

10

09

08

07

11

8,197

8,277

9,084

9,141

9,912

10

09

08

07

11

964

1,055

1,260

964

1,706

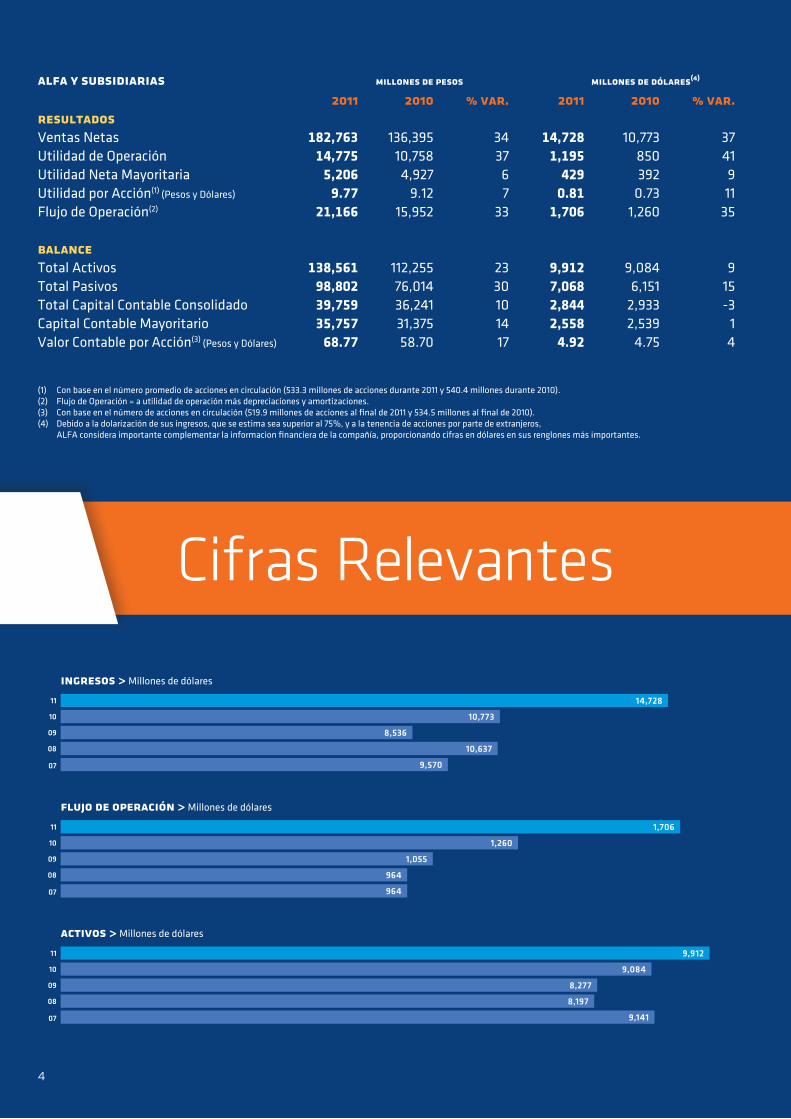

Cifras Relevantes

alfa y subsidiarias millones de pesos millones de dólares(4)

2011 2010 % var. 2011 2010 % var.resultadosVentas Netas 182,763 136,395 34 14,728 10,773 37Utilidad de Operación 14,775 10,758 37 1,195 850 41Utilidad Neta Mayoritaria 5,206 4,927 6 429 392 9Utilidad por Acción(1) (Pesos y Dólares) 9.77 9.12 7 0.81 0.73 11Flujo de Operación(2) 21,166 15,952 33 1,706 1,260 35

balanceTotal Activos 138,561 112,255 23 9,912 9,084 9Total Pasivos 98,802 76,014 30 7,068 6,151 15Total Capital Contable Consolidado 39,759 36,241 10 2,844 2,933 -3Capital Contable Mayoritario 35,757 31,375 14 2,558 2,539 1Valor Contable por Acción(3) (Pesos y Dólares) 68.77 58.70 17 4.92 4.75 4

(1) Con base en el número promedio de acciones en circulación (533.3 millones de acciones durante 2011 y 540.4 millones durante 2010).(2) Flujo de Operación = a utilidad de operación más depreciaciones y amortizaciones.(3) Con base en el número de acciones en circulación (519.9 millones de acciones al final de 2011 y 534.5 millones al final de 2010). (4) Debido a la dolarización de sus ingresos, que se estima sea superior al 75%, y a la tenencia de acciones por parte de extranjeros, ALFA considera importante complementar la informacion financiera de la compañía, proporcionando cifras en dólares en sus renglones más importantes.

ingresos > Millones de dólares

flujo de operación > Millones de dólares

activos > Millones de dólares

4

10 11

10,7

73

14,7

28

+37%

10 11

1,26

0

1,70

6

+35%

a los AccionistasCarta

estimados accionistas:

Las»fortalezas»estratégicas»de»

ALFA»le»permitieron»lograr»

otro»año»de»resultados»favo‑

rables.»Además,»y»a»pesar»del»

entorno»financiero»que»se»vivió»

en»la»segunda»parte»del»año,»

mantuvo»una»condición»finan‑

ciera»sana,»lo»que»la»capacita»

para»seguir»con»sus»planes»de»

crecimiento.»

Destacó»la»incorporación»en»

Alpek»de»una»planta»de»PTA»y»

dos»de»PET,»localizadas»en»los»

EE.UU.,»que»se»adquirieron»de»

Eastman»Chemicals»y»de»Well‑

man.»También»se»completó»la»

integración»de»Bar‑S,»empresa»

adquirida»por»Sigma»en»sep‑

tiembre»de»2010.»Nemak»cons‑

truyó»una»planta»en»la»India.»

Se»adquirió»el»49%»de»las»ac‑

ciones»de»Alestra»que»tenía»

AT&T,»con»lo»que»ahora»ALFA»

posee»el»100%»del»capital»de»

esta»compañía.»

Se»mejoró»el»perfil»de»deuda»

de»Sigma,»Nemak»y»Petrote‑

mex»con»emisiones»de»deuda»y»

créditos»sindicados»bancarios,»

obtenidos»en»mejores»condicio‑

nes»de»tasa»y»plazo.»

desempeño

Alpek»logró»incrementar»su»

volumen»de»ventas,»ingresos»y»

Flujo»de»Operación»contra»el»

año»anterior.»El»estrecho»balan‑

ce»entre»la»oferta»y»la»demanda»

por»productos»de»la»cadena»de»

poliéster»en»Asia»favoreció»la»

dinámica»de»nuestras»operacio‑

nes.»Otros»productos,»como»la»

caprolactama,»también»con‑

tribuyeron»a»los»resultados.»

Alpek»se»ha»convertido»en»uno»

de»los»mayores»productores»

de»PTA»y»PET»en»el»mundo,»y»

cuenta»con»tecnología»propia»

altamente»competitiva»para»

buscar»nuevos»horizontes.

Los»productores»americanos,»

principales»clientes»de»Ne‑

mak,»ganaron»participación»

de»mercado»a»los»japoneses.»

Nemak»incrementó»su»volu‑

men»de»ventas»y»Flujo»de»Ope‑

ración,»ubicándose»por»enci‑

ma»de»los»niveles»previos»a»la»

crisis»de»2008‑2009.»La»com‑

pañía»siguió»obteniendo»nue‑

vos»contratos»de»sus»clientes,»

para»lo»que»realizó»inversiones»

que»expandieron»su»capacidad»

de»producción,»lo»que»le»per‑

mitirá»mantener»su»ritmo»de»

armando garza sadaPresidente»del»Consejo»de»Administración

álvaro fernández garzaDirector»General

ingresosMillones de dólares

flujo de operaciónMillones de dólares

5

crecimiento.»En»China,»obtuvo»contratos»que»

permiten»alcanzar»volúmenes»que»hacen»más»

rentables»nuestras»operaciones.»Se»construyó»

una»planta»en»la»India,»con»objeto»de»incursio‑

nar»en»ese»mercado.

En»2011,»el»crecimiento»del»mercado»mexicano»

de»alimentos»fue»bajo.»Sin»embargo,»los»precios»

de»las»principales»materias»primas»se»incremen‑

taron.»Sigma»capitalizó»sinergias»como»resultado»

de»la»integración»de»Bar‑S,»especialmente»en»las»

áreas»de»abastecimiento,»logística,»producción»y»

distribución,»lo»que»le»permitió»mejorar»la»efi‑

ciencia»de»las»operaciones»y»aumentar»su»presen‑

cia»en»los»EE.UU.»Sus»marcas,»ágil»organización,»

fuerte»distribución»y»sólida»estrategia,»permitie‑

ron»muy»sanos»crecimientos»de»ingresos»y»Flujo»

de»Operación»en»un»entorno»muy»desafiante.»

Alestra»siguió»mejorando»sus»resultados»operati‑

vos»y»financieros.»El»enfoque»a»servicios»de»va‑

lor»agregado,»que»combinan»las»tecnologías»de»

la»información»con»las»telecomunicaciones,»le»

ha»permitido»ubicarse»como»líder»en»México»en»

este»nicho»de»mercado»del»segmento»empresa‑

rial.»En»2011,»la»empresa»expandió»la»capacidad»

de»su»Centro»de»Datos»en»Monterrey»para»aten‑

der»mejor»la»demanda»de»sus»clientes»en»áreas»

como»Seguridad»de»Información»y»Servicios»Ad‑

ministrados.»Además,»lanzó»nuevos»servicios»en»

la»Nube»para»proveer»a»sus»clientes»de»servido‑

res»y»capacidad»de»memoria»bajo»demanda.»El»

evento»más»relevante»del»año»fue»la»adquisición»

del»49%»del»capital»de»Alestra»que»poseía»AT&T,»

con»lo»que»ahora»ALFA»es»accionista»única»y»

tiene»mayor»flexibilidad»para»tomar»decisiones»

estratégicas.»

Newpek»perforó»111»pozos»en»el»año,»logrando»

ingresos»por»U.S.»$45»millones»y»Flujo»de»Opera‑

ción»de»U.S.»$30»millones.»También,»desarrolló»

infraestructura»terrestre»para»conectar»los»po‑

zos»a»los»centros»de»procesamiento.

La»sostenibilidad»es»un»asunto»de»importancia»

para»ALFA.»En»reconocimiento»de»lo»anterior,»

calificó»para»formar»parte»del»índice»respectivo»

creado»por»la»Bolsa»Mexicana»de»Valores»con»ac‑

ciones»de»empresas»que»cumplen»con»sus»com‑

promisos»en»ese»campo.

Las»acciones»estratégicas»llevadas»a»cabo»por»

ALFA»en»el»año»se»reflejaron»en»los»resulta‑

dos»financieros.»Los»ingresos»ascendieron»a»

U.S.»$14,728»millones,»37%»más»que»en»el»año»

anterior.»Esto»fue»producto»tanto»del»crecimien‑

to»orgánico,»como»de»las»adquisiciones.»El»Flu‑

jo»de»Operación»alcanzó»U.S.»$1,706»millones,»

35%»más»que»en»2010,»reflejando»el»crecimien‑

to»en»volumen»y»los»márgenes»de»los»productos»

de»ALFA.»La»Utilidad»Neta»Mayoritaria»se»elevó»a»

U.S.»$429»millones,»9%»más»que»en»2010.»

alpek se ha convertido

en uno de los mayores

productores de pta y

pet en el mundo

6

ALFA»realizó»inversiones»por»U.S.»$1,365»millo‑

nes.»Además»de»los»recursos»destinados»a»las»

adquisiciones»ya»mencionadas,»se»invirtió»en»

expandir»la»capacidad»de»producción,»mejorar»

la»red»de»distribución»y»los»sistemas»de»logística,»

entre»otros.

Para»financiar»las»inversiones»y»mejorar»los»

perfiles»de»deuda»de»las»empresas»de»ALFA,»se»

obtuvieron»créditos»sindicados»bancarios»y»se»

colocaron»bonos»en»los»mercados»financieros»

internacionales.»El»monto»total»de»estas»transac‑

ciones»superó»los»U.S.»$2,200»millones.»Su»con‑

creción»en»momentos»de»incertidumbre»y»vola‑

tilidad»en»los»mercados»demuestra»la»confianza»

que»las»instituciones»bancarias»y»los»inversionis‑

tas»tienen»en»ALFA»y»sus»empresas.»

Señores»accionistas:

A»nombre»del»Consejo»de»Administración»agra‑

decemos»a»todos»ustedes,»así»como»a»la»comuni‑

dad»financiera,»a»nuestros»clientes,»proveedores,»

colaboradores»y»la»comunidad»en»general,»la»

confianza»y»el»apoyo»que»nos»brindaron»durante»

el»año»que»se»reporta.»ALFA»está»hoy»mejor»pre‑

parada»para»seguir»creciendo»con»rentabilidad,»

generando»valor»para»todos»sus»públicos»de»inte‑

rés.»Por»nuestra»parte,»ratificamos»el»compromi‑

so»de»seguir»trabajando»para»lograr»ese»objetivo»

y»continuar»siendo»fuente»de»orgullo»para»cada»

uno»de»ustedes.»

San»Pedro»Garza»García,»N.L.,»México,»

a»31»de»enero»de»2012.

armando garza sada

Presidente»del»Consejo»de»Administración

»

álvaro fernández garza

Director»General

las ventas de nemak

superaron ya los niveles

previos a la crisis de

2008-2009

7

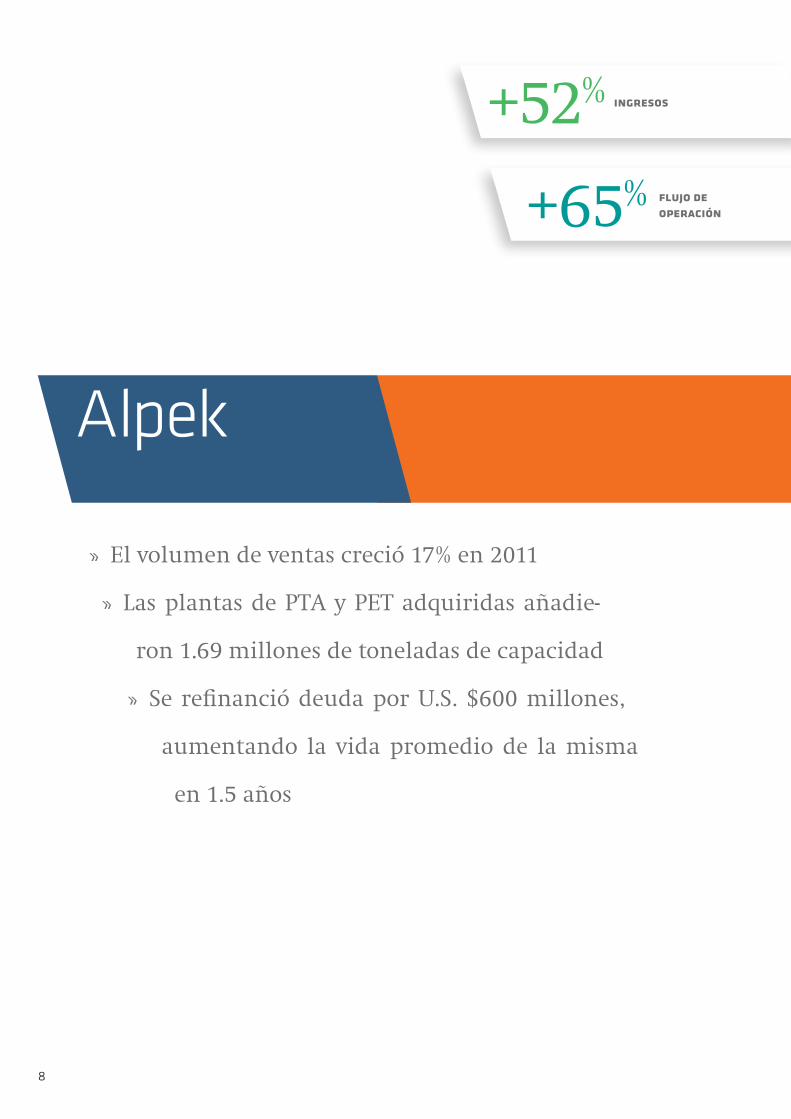

+52%

+65%

Alpek

»» El»volumen»de»ventas»creció»17%»en»2011

»» Las»plantas»de»PTA»y»PET»adquiridas»añadie‑

ron»1.69»millones»de»toneladas»de»capacidad

»» Se»refinanció»deuda»por»U.S.»$600»millones,»

aumentando» la» vida» promedio» de» la» misma»

en»1.5»años

ingresos

flujo de operación

8

Planta de PET en Pearl River, Mississippi, EE.UU.

9

10 11

4,8

51

6,5

40

+35%

capacidad de producciónMiles de toneladas al año

contribución a los ingresos en 2011

alpek > resumen operativo

alfa ha empezado a

licenciar la tecnología

integrexmr , la más

competitiva para la

producción de pta y pet

El»desempeño»de»Alpek»en»2011»fue»positivo.»

Se»adquirieron»las»plantas»de»PTA»y»PET»en»los»

EE.UU.»de»Eastman»Chemicals»y»de»Wellman,»

lo»que»contribuyó»a»crecer»17%»en»volumen»

de»ventas.»El»aumento»de»ingresos»y»Flujo»de»

Operación»es»reflejo»de»la»integración»de»estas»

plantas,»así»como»de»una»sólida»demanda»glo‑

bal»en»todos»los»negocios»de»Alpek.

»La»compañía»operó»casi»a»plena»capacidad»la»

mayor»parte»del»año.»La»dinámica»del»merca‑

do»permitió»mejorar»precios»de»venta»en»lí‑

nea»con»los»aumentos»de»las»materias»primas.»

Esto,»aunado»a»un»menor»precio»de»los»insu‑

mos»energéticos,»resultó»en»mejores»márgenes»

de»utilidad.

Con»las»adquisiciones»mencionadas,»Alpek»es»

ya»el»mayor»productor»de»PET»en»América»y»el»

segundo»en»el»mundo,»así»como»uno»de»los»ma‑

■ Productos poliéster 77%■Plásticos y químicos 23%

10

destino de los productos por mercado 2011

yores»en»PTA.»Junto»con»las»plantas,»se»compró»

la»tecnología»IntegrexMR,»la»más»competitiva»

para»la»producción»de»PTA»y»PET.»Alpek»cuenta»

ahora»con»la»mejor»y»más»amplia»gama»de»tec‑

nologías»de»la»industria.»La»inversión»total»fue»

de»U.S.»$761»millones.

Durante»al»año,»Petrotemex,»subsidiaria»de»Alpek,»

refinanció»deuda»por»U.S.»$600»millones»a»través»

de»un»crédito»sindicado»bancario,»aumentando»la»

vida»promedio»de»la»misma»en»1.5»años.»

El»desempeño»de»Alpek,»aunado»al»impulso»

estratégico,»resultado»de»las»adquisiciones»de»

2011,»abre»importantes»oportunidades»de»creci‑

miento»en»nuevos»proyectos,»tanto»en»América»

como»en»otras»regiones»del»mundo.

el volumen de

ventas de

pta y pet creció

29 % en 2011

■ Alimentos y bebidas 75%■Productos de consumo 15%■Textil 7%■Construcción 3%

11

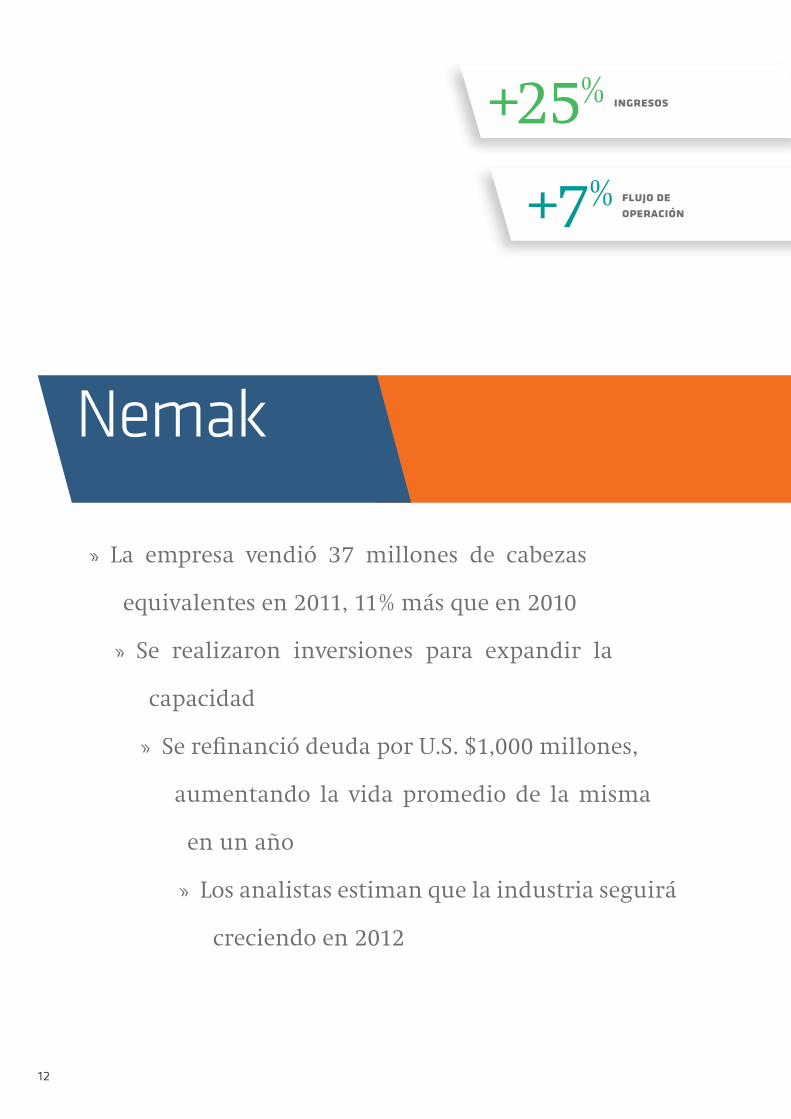

+25%

+7%

Nemak

ingresos

flujo de operación

»» La» empresa» vendió» 37» millones» de» cabezas»

equivalentes»en»2011,»11%»más»que»en»2010»

»» Se» realizaron» inversiones» para» expandir» la»

capacidad

»» Se»refinanció»deuda»por»U.S.»$1,000»millones,»

aumentando» la» vida» promedio» de» la» misma»

en»un»año

»» Los»analistas»estiman»que»la»industria»seguirá»

creciendo»en»2012

12

Línea de monoblocks en Planta 6, García, N.L., México

13

10 11

33

37

+11%

nemak expandió

su planta en china

para abastecer

nuevos contratos

En»2011,»el»volumen»de»ventas»se»elevó»a»37»mi‑

llones»de»cabezas»equivalentes,»11%»más»que»en»

2010.»Este»crecimiento»fue»superior»al»de»la»in‑

dustria»automotriz»en»su»conjunto.»El»volumen»

de»2011»ha»sido»el»más»elevado»en»la»historia»de»

la»empresa»y»se»ubica»por»encima»del»nivel»pre‑

vio»a»la»crisis»de»2008‑2009.»

El»impulso»de»las»ventas»provino»de»la»recupe‑

ración»de»la»industria,»del»reemplazo»de»hierro»

por»aluminio»en»autopartes»y»del»lanzamiento»

de»nuevos»programas.»La»industria»automotriz»

creció»en»las»principales»regiones»que»atiende»

Nemak:»10%»en»Norteamérica,»gracias»a»la»de‑

manda»contenida»y»la»reposición»de»inventa‑

rios;»4%»en»Europa,»impulsada»por»las»expor‑

taciones»a»otras»regiones,»y»5%»en»Sudamérica,»

por»el»crecimiento»del»consumo.»Los»principales»

clientes»de»Nemak»aumentaron»participación»

de»mercado.»

Nemak»siguió»obteniendo»nuevos»contratos»de»

sus»clientes.»Para»atender»a»esta»demanda»in‑

cremental,»realizó»inversiones»para»expandir»y»

modernizar»la»capacidad»en»todas»las»regiones.»

Además,»construyó»una»planta»en»la»India,»pri‑

mera»incursión»en»ese»mercado.»

volumen de ventasMillones de cabezas equivalentes

contribución a los ingresos en 2011

■ Cabezas 52%■Monoblocks 37%■Otros 11%

nemak > resumen operativo

14

La»compañía»refinanció»deuda»por»U.S.»$1,000»

millones»con»mejores»condiciones»de»plazo»

y»tasas,»aumentando»la»vida»promedio»de»la»

misma»en»un»año.»Además,»obtuvo»una»nueva»

línea»de»crédito»revolvente»de»mediano»plazo»

por»U.S.»$145»millones,»para»necesidades»de»ca‑

pital»en»trabajo.

Los»analistas»prevén»que»la»industria»automo‑

triz»seguirá»creciendo»en»2012»en»las»principa‑

les»regiones»donde»participa»Nemak.»La»com‑

pañía»planea»aprovechar»esta»dinámica»para»

seguir»elevando»sus»ventas.»A»mediano»plazo,»

la»estrategia»es»desarrollar»más»el»negocio»de»

blocks»y»ampliar»su»presencia»en»Europa»y»Asia.»

el aluminio siguió ganando

terreno como materia prima

para partes automotrices

complejas

■ Norteamérica 54%■Europa 36%■Sudamérica 9%■China 1%

contribución a los ingresos por zona geográfica

15

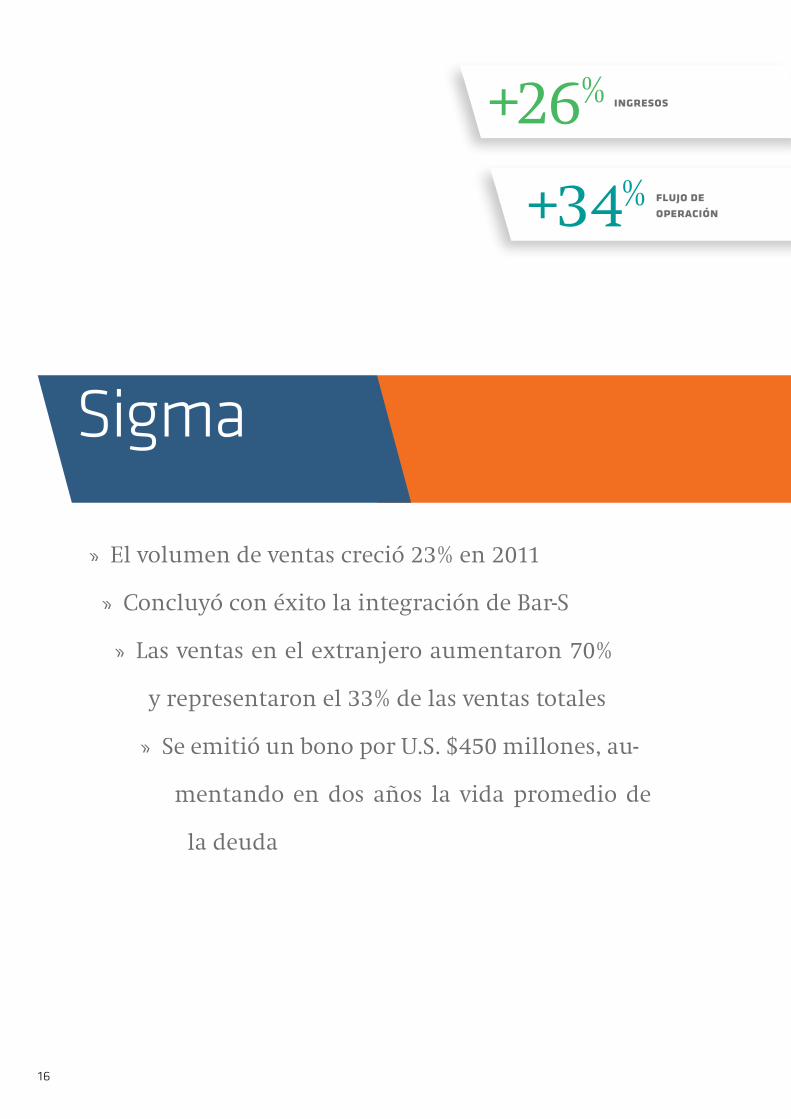

+26%

+34%

Sigma

ingresos

flujo de operación

»» El»volumen»de»ventas»creció»23%»en»2011»

»» Concluyó»con»éxito»la»integración»de»Bar‑S

»» Las»ventas»en»el»extranjero»aumentaron»70%»

y»representaron»el»33%»de»las»ventas»totales

»» Se»emitió»un»bono»por»U.S.»$450»millones,»au‑

mentando»en»dos»años» la» vida»promedio»de»

la»deuda

16

Productos Sigma en tienda de autoservicio en San Pedro Garza García, N.L., México

17

Sigma»creció»en»2011»gracias»a»sus»marcas»líde‑

res,»eficiente»red»comercial»y»de»distribución,»

y»la»integración»de»Bar‑S.»Se»vendieron»1.1»mi‑

llones»de»toneladas»de»alimentos,»23%»más»que»

el»año»previo.»El»aumento»se»obtuvo»sobre»todo»

en»carnes»frías,»que»creció»36%.»Las»ventas»en»

el»extranjero»se»elevaron»70%,»debido»princi‑

palmente»a»la»adquisición»de»Bar‑S,»llegando»a»

representar»el»33%»del»total»vendido,»contra»el»

24%»en»2010.

Los»mercados»de»Sigma»en»México»y»los»EE.UU.»

mostraron»un»bajo»ritmo»de»crecimiento.»Los»

precios»de»las»materias»primas,»como»carne»y»

leche,»se»mantuvieron»elevados»durante»todo»el»

año.»Esto»presionó»los»márgenes»de»utilidad,»a»lo»

que»Sigma»respondió»con»mayores»esfuerzos»de»

productividad»y»aumentos»selectivos»de»precios.»

La»integración»de»Bar‑S»concluyó»en»2011.»Se»

obtuvieron»sinergias»en»abastecimientos,»lo‑

fud® es la marca de

carnes frías más

reconocida en méxico

sigma > resumen operativo

■ Carnes frías 67%■Lácteos 29%■Otros 4%

contribución a los ingresos en 2011

18

sigma es la compañía líder

del mercado de carnes

frías en norteamérica

gística,»producción»y»distribución.»Además,»se»

amplió»la»presencia»de»los»productos»de»Sigma»

en»los»EE.UU.»a»través»de»la»red»de»comercializa‑

ción»de»Bar‑S»y»viceversa.»

La»marca»más»reconocida»de»carnes»frías»en»

México»es»FUD®.»Para»capitalizar»este»liderazgo,»

Sigma»continuó»en»2011»con»el»lanzamiento»de»

nuevos»productos»bajo»esta»marca.»Se»invirtió»en»

la»red»de»distribución.»Adicionalmente,»se»crea‑

ron»70»nuevas»rutas»en»el»canal»de»detalle,»con»

lo»que»ahora»se»llega»a»12,850»nuevos»clientes.»

Para»mejorar»el»perfil»de»su»deuda,»Sigma»colo‑

có»un»bono»a»siete»años»por»U.S.»$450»millones»

en»los»mercados»internacionales.»Los»recursos»

se»aplicaron»a»pagar»deuda»con»menor»plazo»de»

vencimiento.»La»vida»promedio»de»la»deuda»au‑

mentó»en»dos»años.»

Sigma»está»preparada»para»capitalizar»sus»ven‑

tajas»comparativas»en»un»ambiente»de»negocios»

altamente»competido»y»continuar»creciendo»

rentablemente.

contribución a los ingresos por zona geográfica

■ México 68%■Estados Unidos 24%■Centroamérica y el Caribe 7%■Perú 1%

19

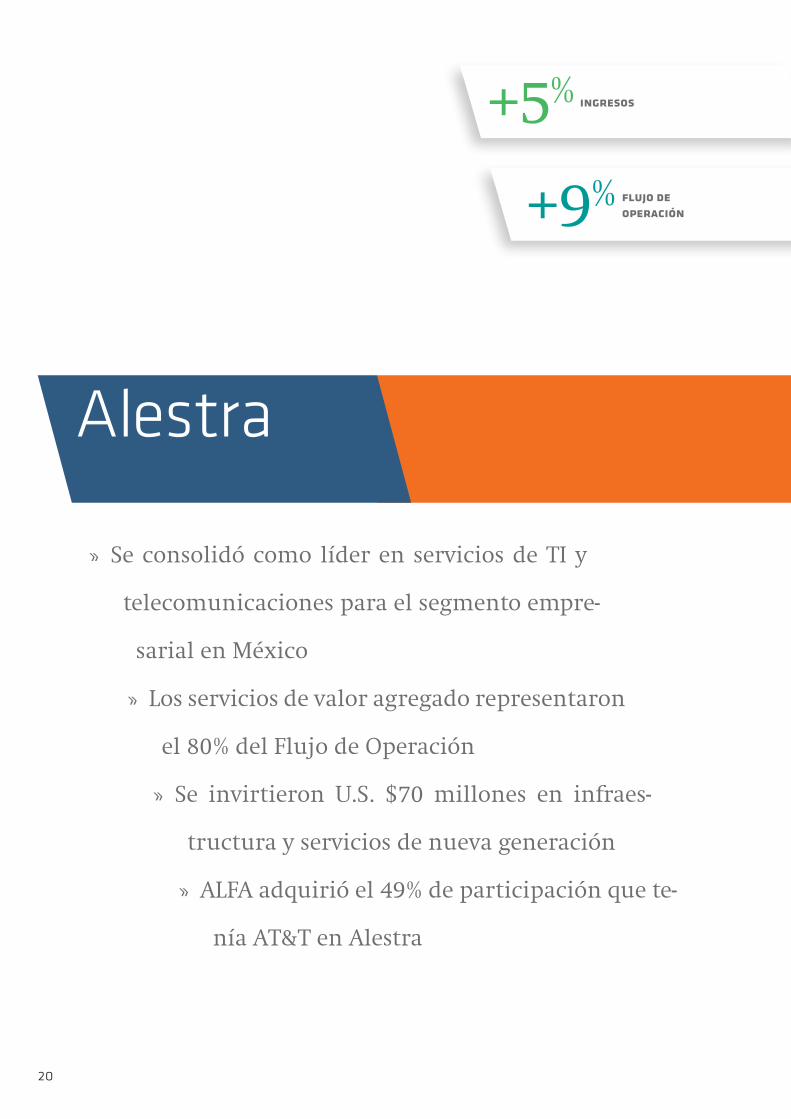

+5%

+9%

Alestra

ingresos

flujo de operación

»» Se»consolidó»como»líder»en»servicios»de»TI»y»

telecomunicaciones»para»el»segmento»empre‑

sarial»en»México

»» Los»servicios»de»valor»agregado»representaron»

el»80%»del»Flujo»de»Operación»

»» Se» invirtieron» U.S.» $70» millones» en» infraes‑

tructura»y»servicios»de»nueva»generación»

»» ALFA»adquirió»el»49%»de»participación»que»te‑

nía»AT&T»en»Alestra»

20

Centro de Operación de la Red, San Nicolás de los Garza, N.L., México

21

10 11

273

302

+11%

Alestra»consolidó»su»liderazgo»en»el»segmen‑

to»de»servicios»de»telecomunicaciones»de»valor»

agregado.»Dichos»servicios»crecieron»11%»en»el»

año»y»representaron»el»80%»del»Flujo»de»Opera‑

ción.»Destacó»la»nueva»generación»de»servicios»

de»TI,»con»un»crecimiento»de»17%»en»las»ventas»

en»comparación»con»el»año»previo.

La»plataforma»de»servicios»de»la»compañía»está»

soportada»en»una»red»de»Centros»de»Datos,»e»

incluye»soluciones»en»la»Nube,»Seguridad»Infor‑

mática,»Servicios»Administrados»y»Aplicaciones»

Verticales»para»industrias»específicas,»como»edu‑

cación»y»salud,»entre»otras.»

En»el»año»se»lanzaron»dos»nuevos»servicios»en»la»

Nube:»un»ERP»en»colaboración»con»SAP,»y»uno»

de»Infraestructura»como»Servicio»(IaaS),»que»pro‑

vee»hardware»(servidores»y»memoria)»bajo»de‑

manda»a»los»clientes»empresariales.»

El»servicio»ERP»en»la»Nube»permite»ofrecer»so‑

luciones»robustas»y»de»clase»mundial»bajo»un»

esquema»de»renta»mensual»todo»incluido,»que»

provee»a»los»clientes»una»herramienta»de»ges‑

tión»empresarial»con»los»mejores»estándares»de»

seguridad»y»confiabilidad.

los servicios de

valor agregado

representaron el

82% de los ingresos

totales de la empresa

ventas de servicios de valor agregadoMillones de dólares

alestra > resumen operativo

22

el flujo de operación

de 2011 alcanzó

u.s. $128 millones, 9%

más que en 2010

Además,»la»expansión»del»Centro»de»Datos»en»

Monterrey»aumentó»en»35%»su»capacidad»para»

apoyar»los»servicios»en»la»Nube.

Alestra»invirtió»U.S.»$70»millones»en»activos»fijos»

en»2011.»Los»recursos»se»destinaron»a»expandir»la»

red,»desarrollar»infraestructura»y»servicios»de»TI,»

y»sustituir»líneas»privadas»rentadas»para»acceso»

de»última»milla,»por»infraestructura»propia.»

Durante»el»año,»ALFA»adquirió»el»49%»del»capi‑

tal»que»tenía»AT&T»en»Alestra,»con»lo»que»se»con‑

virtió»en»único»accionista»de»esta»empresa.»

Alestra»está»bien»posicionada»para»ofrecer»al»seg‑

mento»empresarial»mexicano»soluciones»de»clase»

mundial,»que»combinen»los»avances»de»las»tecno‑

logías»de»información»y»las»telecomunicaciones.»

■Servicios de datos, internet y telefonía local empresarial 55%■Servicios de TI empresarial 30%■Larga distancia empresarial 10%■ Servicios de IP 5%

contribución a los ingresos en 2011

23

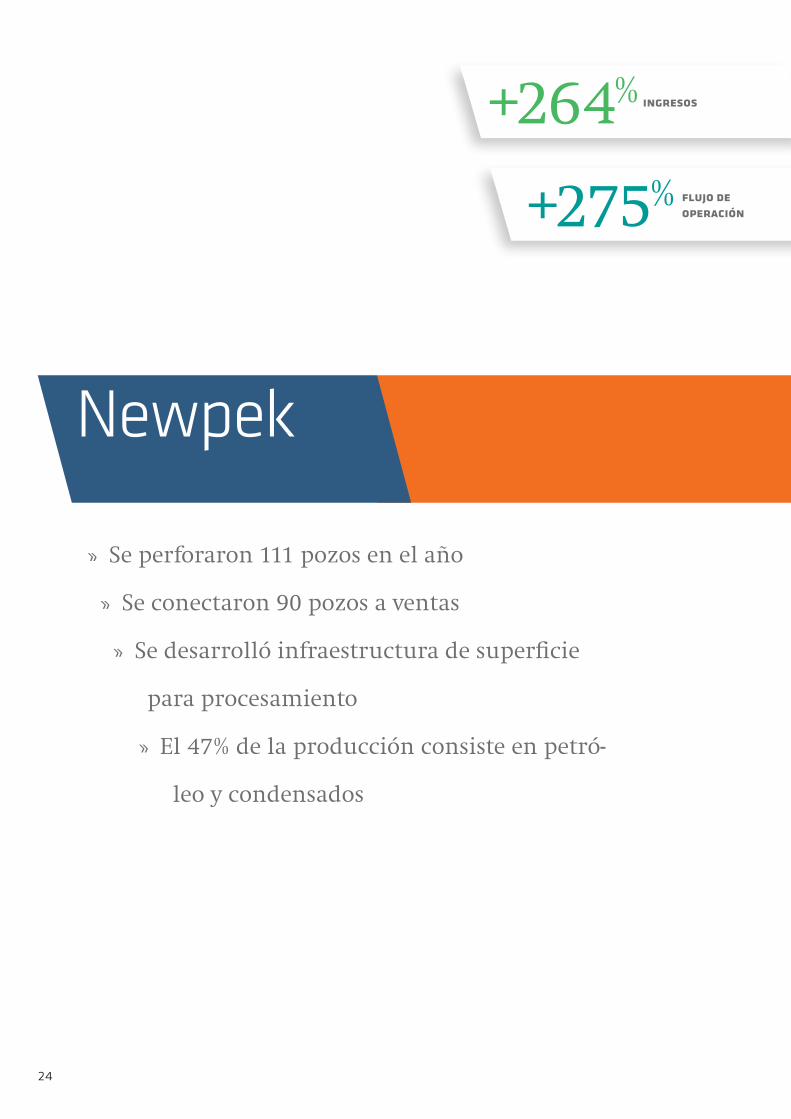

+264%

+275%

Newpek

ingresos

flujo de operación

»» Se»perforaron»111»pozos»en»el»año»

»» Se»conectaron»90»pozos»a»ventas

»» Se»desarrolló»infraestructura»de»superficie»

para»procesamiento

»» El»47%»de»la»producción»consiste»en»petró‑

leo»y»condensados»

24

Perforación de pozo en DeWitt, Texas, EE.UU.

25

10 11

36

111

+208%

para 2012, se contempla la

perforación de entre 120 y

130 pozos adicionales

Newpek»representa»una»nueva»unidad»de»nego‑

cios»en»el»portafolio»de»ALFA.»Su»estrategia»es»

acelerar»la»perforación»de»pozos»en»Eagle»Ford»

Shale»(EFS),»por»tener»ahí»una»mayor»probabili‑

dad»de»encontrar»hidrocarburos»líquidos»ade‑

más»de»gas»natural.»

En»2011,»se»perforaron»111»pozos»en»EFS,»de»los»

cuales»90»se»conectaron»a»ventas.»Los»ingresos»

y»el»Flujo»de»Operación»aumentaron»considera‑

blemente»por»este»motivo.»El»desarrollo»de»in‑

fraestructura»es»clave.»A»finales»de»2011,»se»con‑

taba»con»12»plataformas»de»perforación»y»ocho»

instalaciones»de»procesamiento.»

En»total,»la»producción»neta»a»ventas,»duran‑

te»el»cuarto»trimestre»de»2011,»ascendió»a»23.1»

millones»de»pies»cúbicos»equivalentes/día,»en»

promedio,»264%»más»que»el»trimestre»corres‑

pondiente»en»2010.

perforación de pozos

newpek > resumen operativo

26

10 11

59

151

+156%

La»perforación»se»ha»concentrado»en»áreas»ricas»

en»condensados»y»líquidos.»Al»cierre»del»año,»el»

47%»de»la»producción»era»de»estos»productos,»

contra»el»53%»de»gas»natural.»

La»importancia»que»tiene»la»generación»de»ener‑

gía»es»indiscutible.»ALFA»busca»activamente»

desarrollar»nuevas»iniciativas»en»este»campo.»

También»invierte»en»acrecentar»el»conocimien‑

to»y»experiencia»de»su»capital»humano.

en 2012 se contará con

tres instalaciones

de procesamiento

adicionales

pozos en producción

■Gas

53%

■ Petróleo y condensados

47%

valor total de la producción

27

el principal enfoque

de alfa fundación

es el apoyo a la

educación

ALFA»siguió»avanzando»en»materia»de»sosteni‑

bilidad.»Se»continuó»trabajando»para»brindar»a»

los»colaboradores»un»lugar»de»trabajo»más»sano»

y»seguro,»así»como»oportunidades»de»desarrollo.»

También»se»redujeron»las»emisiones»mediante»

el»uso»de»fuentes»de»energía»más»limpias»y»pro‑

gramas»de»reciclaje.»Además,»se»apoyó»el»desa‑

rrollo»de»las»comunidades,»a»través»de»progra‑

mas»de»educación»y»salud.

Doce»plantas»de»ALFA»cumplieron»uno»o»más»

años»sin»accidentes»incapacitantes.»No»obstan‑

te,»un»incremento»en»los»índices»de»siniestrali‑

dad»en»el»año,»hizo»necesario»redoblar»esfuerzos»

para»impulsar»la»cultura»de»seguridad»en»todos»

los»centros»de»trabajo.

Además»de»los»más»de»los»3,500»programas»de»

desarrollo»para»colaboradores,»en»2011»arrancó»

un»programa»para»identificar»a»los»jóvenes»con»

mayor»talento»de»la»organización,»a»fin»de»pre‑

pararlos»para»desarrollar»su»potencial»y»asumir»

posiciones»de»liderazgo»en»el»futuro.

El»Planetario»ALFA»siguió»ejecutando»accio‑

nes»a»favor»de»la»comunidad.»En»2011,»recibió»

a»293,000»visitantes,»incluyendo»a»82,000»estu‑

diantes»de»751»escuelas.»Además,»inició»el»pro‑

grama»“Planetario»Móvil”,»que»visitó»24»escuelas»

en»beneficio»de»3,522»estudiantes.

ALFA»Fundación»apoyó»a»más»de»50»institucio‑

nes»educativas»y»de»asistencia»social,»que»atien‑

Reporte de

Sostenibilidad

28

01

4

3

2

102 03 04 05 06 07 08 09 10 11

+75%

den»a»poblaciones»en»áreas»vulnerables.»Ade‑

más,»redefinió»su»misión,»a»fin»de»lograr»un»

mayor»impacto»en»la»comunidad.

En»el»tema»ambiental,»se»continuaron»impul‑

sando»los»programas»para»reducir»la»huella»de»

carbono»de»las»operaciones.»En»2011,»el»85%»de»

la»energía»usada»en»las»plantas»de»ALFA»provi‑

no»del»gas»natural,»que»es»una»de»las»fuentes»de»

energía»más»limpias.»También,»se»incrementó»el»

uso»de»materias»primas»recicladas.»Nemak»es»el»

mejor»ejemplo:»en»2011»utilizó»486,000»tonela‑

das»de»aluminio»reciclado»en»sus»procesos.»

Como»reconocimiento»a»los»esfuerzos»de»ALFA»

en»materia»de»sostenibilidad»y»transparencia,»

sus»acciones»fueron»incluidas»en»el»Índice»de»

Sustentabilidad»de»la»Bolsa»Mexicana»de»Valo‑

res,»que»agrupa»a»las»23»emisoras»con»mejores»

prácticas»en»dichas»materias.

ALFA»asume»con»responsabilidad»las»acciones»

en»materia»de»sostenibilidad,»tal»como»ha»sido»

su»tradición»y»compromiso»de»largo»plazo.

dak americas recicló

43,600 toneladas

de pet. esto evitó el

uso de 262,000 m3 de

rellenos sanitarios

emisiones relacionadas vs. energía consumidaMillones de toneladas / Millones de toneladas CO

2

■ Producción■ Emisiones tendenciales■ Emisiones reales

Producción

29

Consejo de Administración

José Calderón Rojas (2A)

Presidente y Director General de Franca Industrias, S.A. de C.V.Consejero»de»ALFA»desde»abril»de»2005.»Miembro»de»los»Consejos»de»Administración»de»FEMSA»y»de»BBVA»Bancomer»(Consejo»Regional).»Presidente»de»la»Asociación»Amigos»del»Museo»del»Obispado,»A.C.

Enrique Castillo Sánchez Mejorada (1A)

Director General de Banca Mayorista Grupo Financiero Banorte, S.A.B. de C.V.Consejero»de»ALFA»desde»marzo»de»2010.»Miembro»de»los»Consejos»de»Administración»de»Southern»Copper»Corporation,»Grupo»Herdez,»Grupo»Casa»Saba,»Grupo»Embotelladoras»Unidas,»Grupo»Financiero»Banorte»y»Médica»Sur.

Francisco Javier Fernández Carbajal (1C)

Presidente del Consejo de Administración de Primero Fianzas, S.A. de C.V.Consejero»de»ALFA»desde»marzo»de»2010.»Presidente»del»Comité»de»Planeación»y»Finanzas.»Miembro»de»los»Consejos»de»Administración»de»Visa»Inc.,»FEMSA»y»de»Fresnillo»PLC.

Álvaro Fernández Garza (3C)

Director General de ALFA, S.A.B. de C.V.Consejero»de»ALFA»desde»abril»de»2005.»Miembro»de»los»Consejos»de»Administración»de»Vitro»y»de»Cydsa.

Dionisio Garza Medina (3C)

Consejero»de»ALFA»desde»abril»de»1990.»Miembro»de»los»Consejos»de»Administración»de»CEMEX,»Grupo»Financiero»HSBC»(México)»y»de»Minera»Autlán.»Presidente»del»Consejo»de»la»UDEM.

Armando Garza Sada (3C)

Presidente del Consejo de Administración de ALFA, S.A.B. de C.V.Miembro»del»Consejo»desde»abril»de»1991.»Miembro»de»los»Consejos»de»Administración»de»FEMSA,»Frisa,»Grupo»Financiero»Banorte,»Lamosa,»Liverpool,»Proeza,»ITESM»y»Universidad»de»Stanford.

Claudio X. González Laporte (1B)

Presidente del Consejo de Administración de Kimberly Clark de México, S.A.B. de C.V. Consejero»de»ALFA»desde»diciembre»de»1987.»Miembro»de»los»Consejos»de»Administración»de»Fondo»México,»Grupo»Carso,»Grupo»Financiero»Inbursa,»Grupo»México»y»Grupo»Televisa.»Es»consultor»de»Capital»Group.

30

Ricardo Guajardo Touché (1B)

Consejero»de»ALFA»desde»marzo»de»2000.»Miembro»de»los»Consejos»de»Administración»de»Liverpool,»Grupo»Aeroportuario»del»Sureste,»Grupo»Bimbo,»FEMSA,»Coca‑Cola»FEMSA,»Grupo»Coppel»e»ITESM.

David Martínez Guzmán (1C)

Director de Fintech Advisory Limited (Londres, Reino Unido).Consejero»de»ALFA»desde»marzo»de»2010.

Adrián Sada González (1B)

Presidente del Consejo de Administración de Vitro, S.A.B. de C.V.Consejero»de»ALFA»desde»abril»de»1994.»Presidente»del»Comité»de»Prácticas»Societarias.Miembro»de»los»Consejos»de»Administración»de»Gruma,»Cydsa»y»Regio»Empresas.

Federico Toussaint Elosúa (1A)

Presidente y Director General de Grupo Lamosa, S.A.B. de C.V. Consejero»de»ALFA»desde»abril»de»2008.»Presidente»del»Comité»de»Auditoría.»Miembro»de»los»Consejos»de»Administración»de»Xignux,»Grupo»Chapa,»UDEM»y»Hospital»San»José.

Guillermo F. Vogel Hinojosa (1C)

Presidente del Consejo de Grupo Collado, S.A.B. de C.V., Vice Presidente del Consejo de Tenaris, S.A. de C.V. y Vice Presidente del Consejo de Estilo y Vanidad, S.A. de C.V.Consejero»de»ALFA»desde»abril»de»2008.»Miembro»de»los»Consejos»de»Administración»de»Grupo»Financiero»HSBC»(México),»Corporación»Mexicana»de»Inversiones»de»Capital,»UP‑IPADE,»Fonadin,»Innovare»y»Eximpro.

Carlos Jiménez BarreraSecretario del Consejo

Claves(1)» Consejero»Independiente(2)» Consejero»Patrimonial»» Independiente(3)» Consejero»Patrimonial»» Relacionado(A)» Comité»de»Auditoría(B)» Comité»de»Prácticas»» Societarias»(C)» Comité»de»Planeación»» y»Finanzas

31

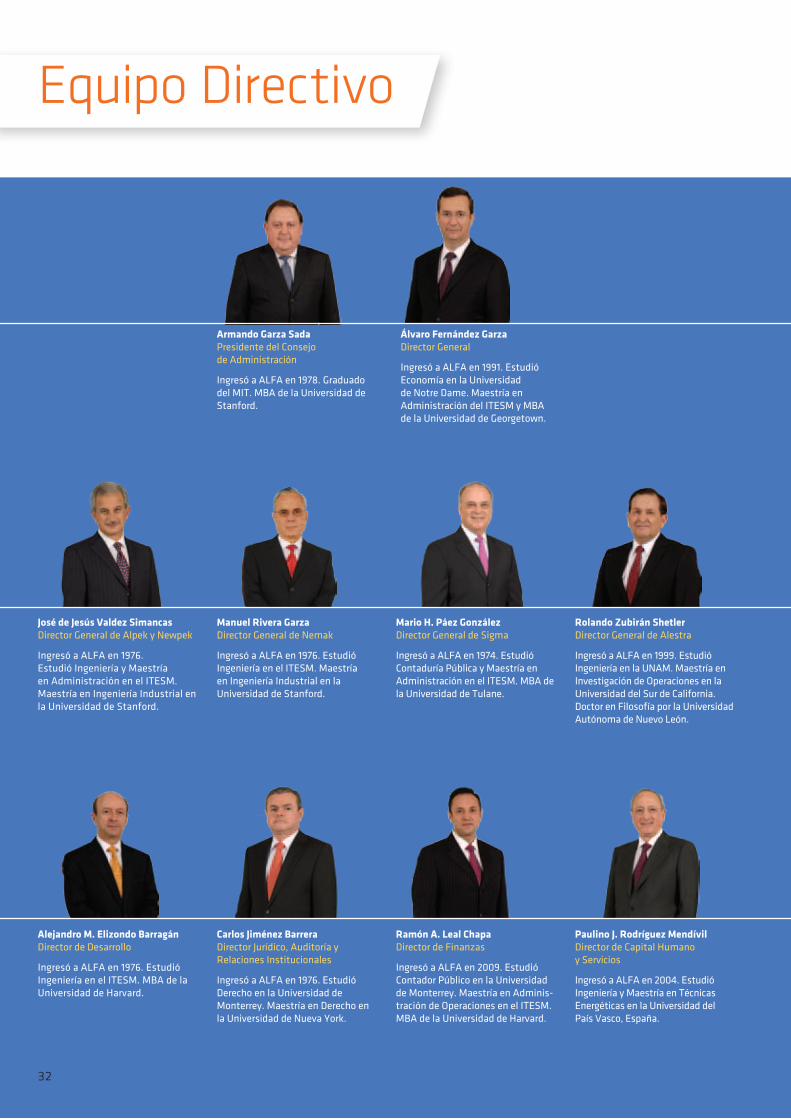

Equipo Directivo

Armando Garza SadaPresidente del Consejo de Administración

Ingresó a ALFA en 1978. Graduado del MIT. MBA de la Universidad de Stanford.

Álvaro Fernández GarzaDirector General

Ingresó a ALFA en 1991. Estudió Economía en la Universidad de Notre Dame. Maestría en Administración del ITESM y MBA de la Universidad de Georgetown.

Alejandro M. Elizondo BarragánDirector de Desarrollo

Ingresó a ALFA en 1976. Estudió Ingeniería en el ITESM. MBA de la Universidad de Harvard.

Carlos Jiménez BarreraDirector Jurídico, Auditoría y Relaciones Institucionales

Ingresó a ALFA en 1976. Estudió Derecho en la Universidad de Monterrey. Maestría en Derecho en la Universidad de Nueva York.

Ramón A. Leal ChapaDirector de Finanzas

Ingresó a ALFA en 2009. Estudió Contador Público en la Universidad de Monterrey. Maestría en Adminis-tración de Operaciones en el ITESM. MBA de la Universidad de Harvard.

Paulino J. Rodríguez MendívilDirector de Capital Humano y Servicios

Ingresó a ALFA en 2004. Estudió Ingeniería y Maestría en Técnicas Energéticas en la Universidad del País Vasco, España.

José de Jesús Valdez SimancasDirector General de Alpek y Newpek

Ingresó a ALFA en 1976. Estudió Ingeniería y Maestría en Administración en el ITESM. Maestría en Ingeniería Industrial en la Universidad de Stanford.

Manuel Rivera GarzaDirector General de Nemak

Ingresó a ALFA en 1976. Estudió Ingeniería en el ITESM. Maestría en Ingeniería Industrial en la Universidad de Stanford.

Mario H. Páez GonzálezDirector General de Sigma

Ingresó a ALFA en 1974. Estudió Contaduría Pública y Maestría en Administración en el ITESM. MBA de la Universidad de Tulane.

Rolando Zubirán ShetlerDirector General de Alestra

Ingresó a ALFA en 1999. Estudió Ingeniería en la UNAM. Maestría en Investigación de Operaciones en la Universidad del Sur de California. Doctor en Filosofía por la Universidad Autónoma de Nuevo León.

32

Gobierno Corporativo

ALFA»está»adherida»al»Código»de»Mejores»Prácticas»Corporativas»(CMPC)»vigente»en»México»desde»la»creación»de»éste»en»2000,»a»ini‑ciativa»de»las»autoridades»de»va‑lores»de»México.»El»propósito»del»Código»es»establecer»un»marco»de»referencia»en»materia»de»gobierno»corporativo»para»incrementar»la»confianza»del»inversionista»en»las»compañías»mexicanas.»

Las»empresas»que»cotizan»en»la»Bolsa»Mexicana»de»Valores»(BMV)»deben»revelar»una»vez»al»año»su»grado»de»adhesión»al»CMPC,»me‑diante»la»respuesta»a»un»cuestio‑nario»que»está»a»disposición»del»público»inversionista»en»la»página»de»Internet»de»la»BMV.

Resumen»de»los»principios»de»go‑bierno»corporativo»de»ALFA,»tal»y»como»se»desprende»del»cuestionario»que»fue»contestado»en»junio»de»2011»y»actualizado»en»lo»pertinente:

a)»El»Consejo»de»Administración»está»compuesto»por»12»miembros»propietarios,»sin»suplentes,»de»los»cuales»nueve»son»consejeros»inde‑pendientes.»Este»informe»anual»provee»información»sobre»todos»los»miembros»del»Consejo,»iden‑tificando»a»los»que»son»indepen‑dientes»y»en»los»Comités»en»los»que»participan.

b)»Para»el»correcto»desempeño»de»sus»funciones,»el»Consejo»de»Administración»se»apoya»en»tres»

Comités:»el»de»Auditoría,»el»de»Prácticas»Societarias»y»el»de»Pla‑neación»y»Finanzas.»»Cada»conse‑jero»participa»en»al»menos»uno»de»estos»Comités.»La»presidencia»de»cada»Comité»es»ocupada»por»un»consejero»independiente.»El»Co‑mité»de»Prácticas»Societarias»está»integrado»sólo»por»consejeros»in‑dependientes.

c)»El»Consejo»de»Administración»se»reúne»cada»dos»meses.»Las»reu‑niones»de»Consejo»pueden»ser»convocadas»por»acuerdo»del»Presi‑dente»del»Consejo,»del»Presidente»del»Comité»de»Auditoría,»del»Pre‑sidente»del»Comité»de»Prácticas»Societarias,»del»Secretario»o»de»al»menos»el»25%»de»sus»miembros.»Al»menos»una»de»estas»reuniones»al»año»se»dedica»a»definir»la»estra‑tegia»de»mediano»y»largo»plazo»de»la»compañía.

d)»Los»consejeros»comunican»al»Presidente»cualquier»conflicto»de»interés»que»se»presente»y»se»abstie‑nen»de»participar»en»las»delibera‑ciones»correspondientes.»La»asis‑tencia»promedio»a»las»sesiones»del»Consejo»en»2011»fue»de»93%.

e)»El»Comité»de»Auditoría»estudia»y»emite»recomendaciones»al»Con‑sejo»en»asuntos»como»la»selección»y»la»determinación»de»los»honora‑rios»del»auditor»externo,»la»coor‑dinación»con»el»área»de»auditoría»interna»de»la»empresa»y»el»estudio»de»políticas»contables,»entre»otras.

f)»La»compañía»cuenta»con»sis‑temas»de»control»interno,»cuyos»lineamientos»generales»son»some‑tidos»al»Comité»de»Auditoría»para»su»opinión.»Además,»el»despacho»de»auditoría»externa»valida»la»efectividad»del»sistema»de»control»interno»y»emite»reportes»sobre»el»mismo.

g)»El»Comité»de»Planeación»y»Fi‑nanzas»evalúa»lo»conducente»a»su»área»de»especialidad»y»emite»recomendaciones»para»el»Consejo»en»asuntos»como:»viabilidad»de»in‑versiones,»posicionamiento»estra‑tégico»de»la»empresa,»congruen‑cia»de»las»políticas»de»inversión»y»financiamiento,»y»revisión»de»los»proyectos»de»inversión.

h)»El»Comité»de»Prácticas»Societa‑rias»emite»recomendaciones»para»el»Consejo»en»asuntos»como:»con‑diciones»de»contratación»de»ejecu‑tivos»de»alto»nivel,»pagos»por»sepa‑ración»de»los»mismos»y»política»de»compensaciones,»entre»otras.

i)»ALFA»cuenta»con»un»área»especí‑ficamente»encargada»de»mantener»la»comunicación»de»la»empresa»con»sus»accionistas»e»inversionis‑tas.»El»objetivo»es»asegurar»que»éstos»cuenten»con»la»información»financiera»y»de»otro»tipo»que»nece‑siten»para»la»evaluación»del»pro‑greso»que»la»empresa»tiene»en»el»desarrollo»de»sus»actividades.

33

Estados Financieros Consolidados

análisis de la administración 35

dictamen de los auditores independientes 47

estados financieros consolidadosestado de situación financiera 48

estado de resultados 50

estado de flujo de efectivo 51

estado de variaciones en el capital contable 52

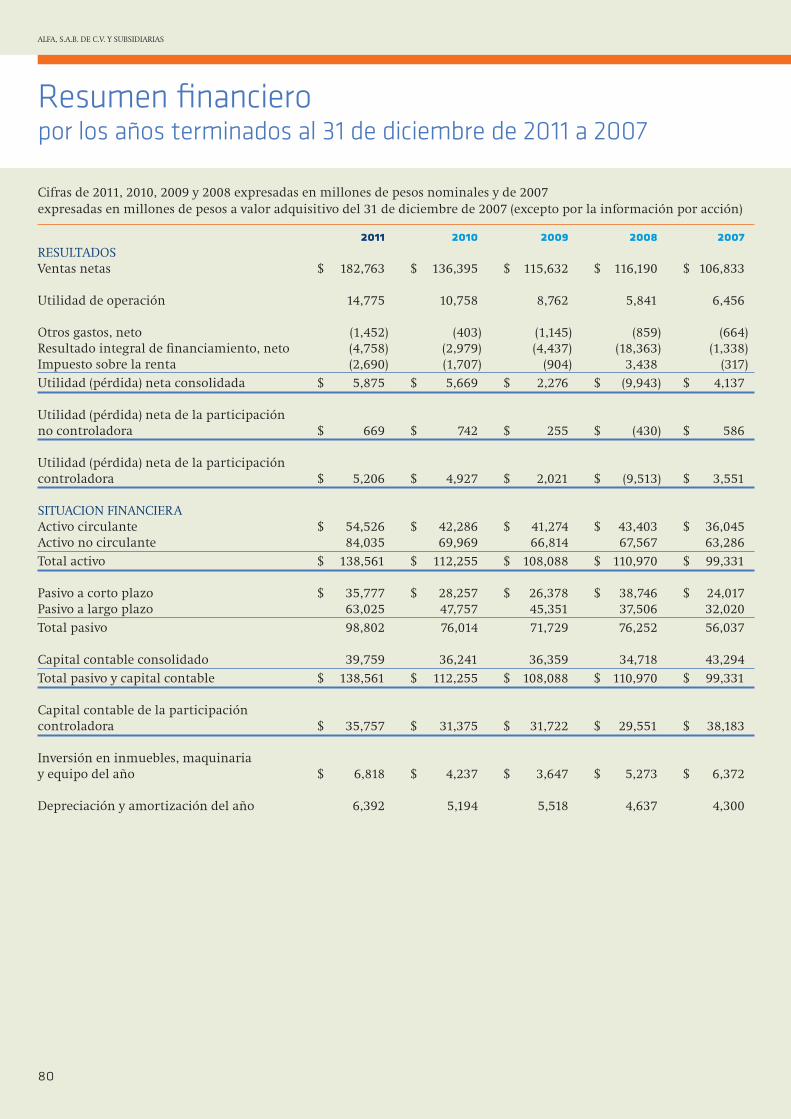

información complementariaresumen financiero 2011 a 2007 80

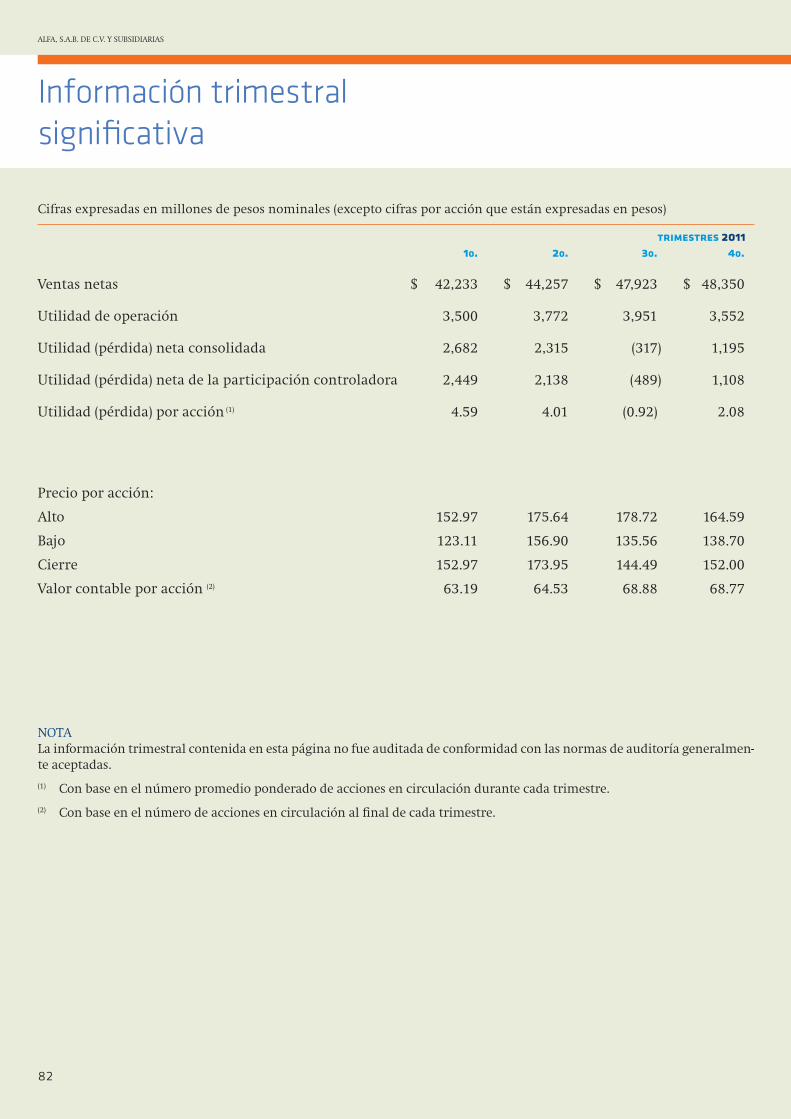

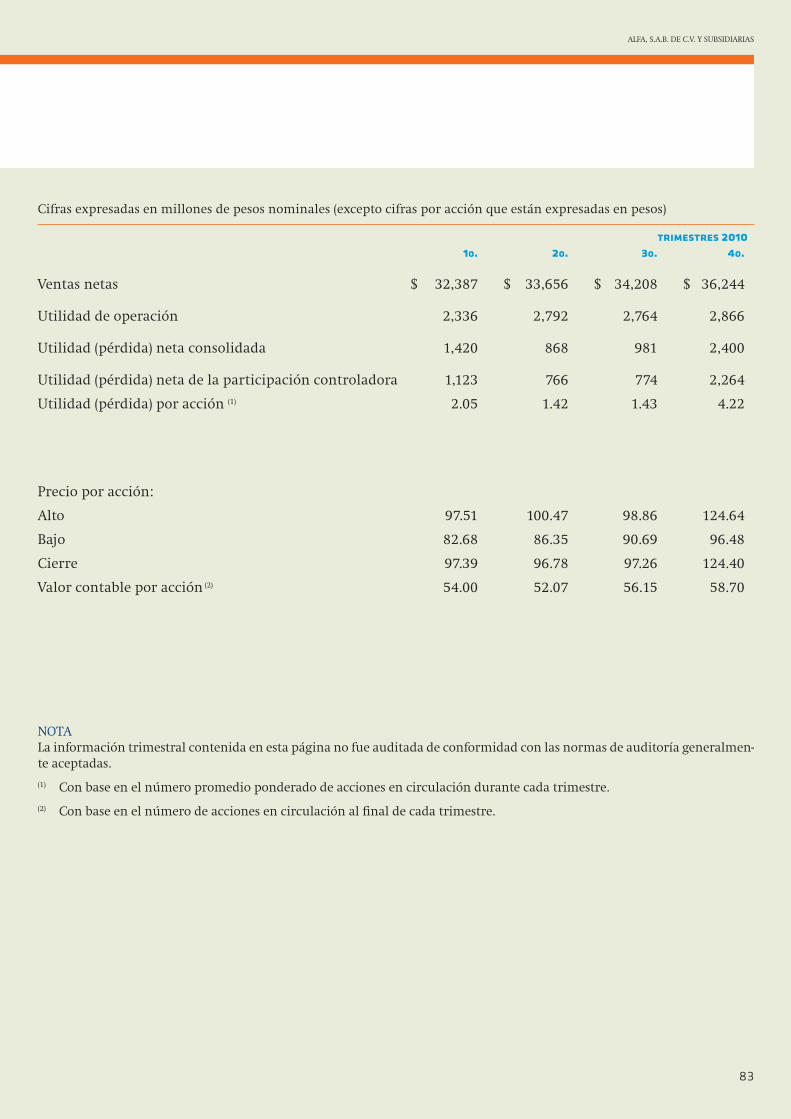

información trimestral significativa 2011 y 2010 82

34

Análisis de la Administración

2011El siguiente informe debe considerarse en conjunto con la Carta a los Accionistas (páginas 5–7), los Estados Financie-ros Dictaminados (páginas 48–79), y la Información Complementaria (páginas 80–83). A menos que se indique de otra manera, las cifras están expresadas en millones de pesos nominales ($) para la información de 2009 a 2011. Las varia-ciones porcentuales, se presentan en términos nominales. Adicionalmente, algunas cifras se expresan en millones de dólares (US$).

La información financiera contenida en este Análisis de la Administración, se ha ampliado en algunos capítulos para in-cluir tres años y adecuarla así a las Disposiciones de Carácter General, aplicables a las Emisoras y otros Participantes del Mercado de Valores, emitidas por la Comisión Nacional Bancaria y de Valores (CNBV), hasta el 28 de diciembre de 2011.

San Pedro Garza García, N. L., a 31 de enero de 2012.

ENTORNO ECONÓMICODespués de que en 2010 y la primera mitad de 2011, la economía mundial y la mexicana mostraron una recuperación, en la segunda mitad de 2011, el ambiente económico se deterioró por los problemas de la deuda de los países europeos periféricos, lo que causó volatilidad e incertidumbre en los mercados financieros y un menor ritmo de crecimiento.

Las siguientes cifras describen el ambiente económico en México:

El Producto Interno Bruto (PIB) real es 3.9%(a) en 2011, cifra que se compara con un aumento de 5.5%(b) en 2010 y de una caída de 6.5%(b) en 2009. La inflación al consumidor fue de 3.8%(c) en 2011, inferior a la cifra de 4.4%(c) registrada en 2010. El peso mexicano tuvo una depreciación nominal anual de 13.1%(d) en 2011, comparada con la apreciación de 5.4%(d) experimentada en 2010. En términos reales, la sobrevaluación promedio anual del peso mexicano respecto al dólar ascendió a 16.1%(e) en 2011 y 14.5%(e) en 2010.

La tasa LIBOR nominal a 3 meses en dólares, promedio anual, se ubicó en 0.3%(f) en 2011, igual a la de 0.3%(f) observado en 2010. Si se incorpora la depreciación nominal del peso frente al dólar, la tasa LIBOR en pesos constantes pasó del (9.1%)(a) en 2010 a un 9.3%(a) en 2011.

En cuanto a las tasas de interés en México, la TIIE se ubicó en 2011 en 4.8%(c) en términos nominales, muy similar a 2010 cuando fue de 4.9%(c). En términos reales, hubo un aumento, al pasar de un acumulado anual de 0.6% en 2010 a 1.1% en 2011.

Fuentes:(a) Consultores Económicos Especializados, S. A. de C. V. (CEE).(b) Instituto Nacional de Estadística, Geografía e Informática (INEGI).(c) Banco de México (Banxico).(d) Banxico. Tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana.(e) CEE. Base 1990. Bilateral con Estados Unidos, considerando los precios al consumidor. (f) British Bankers Association.

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

35

ALFA SE FORTALECENo obstante el entorno financiero vivido en la segunda parte del 2011, la estrategia seguida por ALFA le permitió con-tinuar obteniendo resultados favorables. Los resultados del año fueron apoyados por distintas inversiones y adquisicio-nes que fortalecieron su posición competitiva, además de permitirle mantener una sana condición financiera.

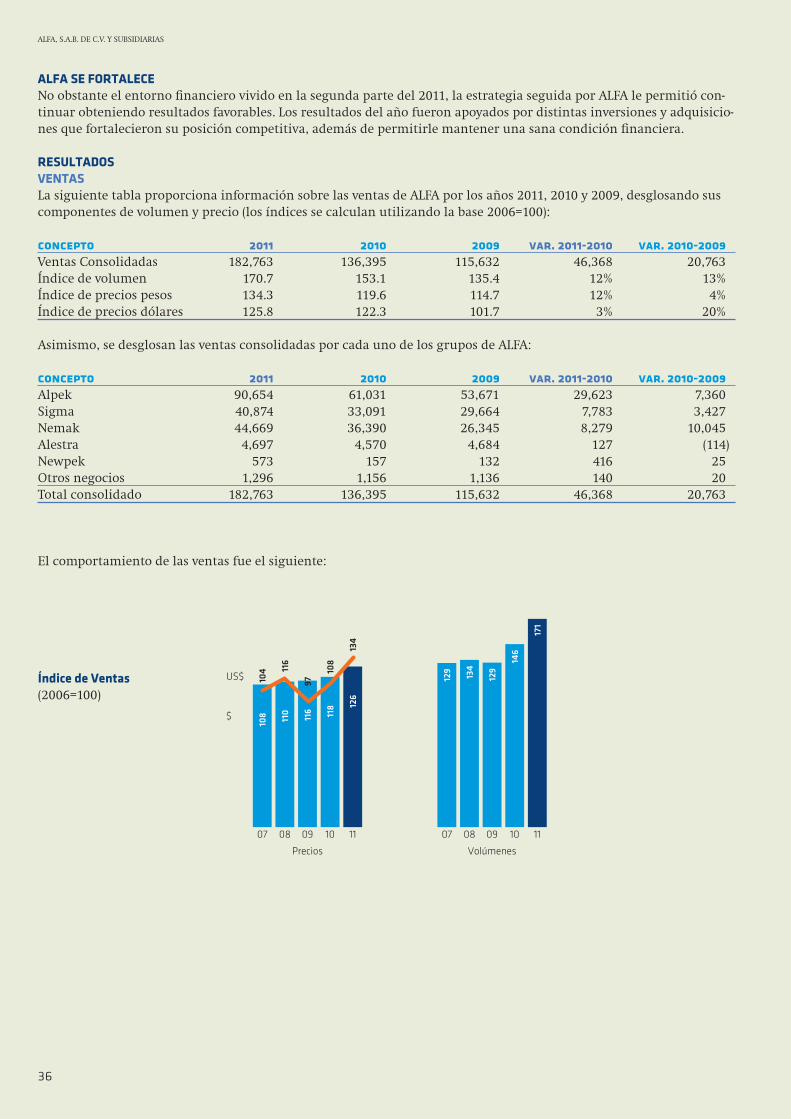

RESULTADOS VENTASLa siguiente tabla proporciona información sobre las ventas de ALFA por los años 2011, 2010 y 2009, desglosando sus componentes de volumen y precio (los índices se calculan utilizando la base 2006=100):

concepto 2011 2010 2009 var. 2011-2010 var. 2010-2009Ventas Consolidadas 182,763 136,395 115,632 46,368 20,763Índice de volumen 170.7 153.1 135.4 12% 13%Índice de precios pesos 134.3 119.6 114.7 12% 4%Índice de precios dólares 125.8 122.3 101.7 3% 20%

Asimismo, se desglosan las ventas consolidadas por cada uno de los grupos de ALFA:

concepto 2011 2010 2009 var. 2011-2010 var. 2010-2009Alpek 90,654 61,031 53,671 29,623 7,360Sigma 40,874 33,091 29,664 7,783 3,427Nemak 44,669 36,390 26,345 8,279 10,045Alestra 4,697 4,570 4,684 127 (114)Newpek 573 157 132 416 25Otros negocios 1,296 1,156 1,136 140 20Total consolidado 182,763 136,395 115,632 46,368 20,763

El comportamiento de las ventas fue el siguiente:

Índice de Ventas(2006=100)

Volúmenes

10090807 11

146

129

134

129

171

Precios

$

US$

10090807 11

118

108

116

97

110

116

108

104

126

134

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

36

2011-2010:Las ventas consolidadas en 2011 sumaron $182,763 (US$14,728), 34% por arriba de la cifra de 2010 (37% en dólares). A continuación se explica el desempeño en el año de cada una de las empresas de ALFA:

Las ventas de Alpek crecieron 48% contra el año previo, apoyada por una fuerte demanda de envases para alimentos, bebidas y artículos de cuidado personal, donde tienen su destino final el PTA, el PET y el polipropileno producidos por Alpek. Todo esto apoyado por el par de adquisiciones realizadas durante el año en el mercado norteamericano. Desta-có también la fuerte demanda por caprolactama en el mercado chino, materia prima para la producción de nylon que Alpek exporta desde México.

Por su parte, las ventas de Sigma aumentaron 24% en el año. Los mercados atendidos por Sigma en México y EE.UU. mostraron una demanda estable durante la mayor parte del año. La integración de Bar-S, además de los esfuerzos de comercialización y el crecimiento orgánico, fueron parte importante del aumento.

Las ventas en pesos de Nemak aumentaron 23% contra el año anterior. Alcanzando 37 millones de cabezas equivalen-tes, 12% más que el año pasado. Este crecimiento se debe al reemplazo de hierro por aluminio en los motores automo-trices, el aumento de las ventas de los principales clientes de Nemak, la exportación de vehículos de alemanes a otras regiones y el lanzamiento de nuevos programas por parte de la empresa.

Las ventas de Alestra se incrementaron 3%. Este aumento estuvo soportado principalmente por un aumento en las ventas de servicios de valor agregado en comparación con el año previo. Dichos servicios representaron el 82% de los ingresos totales de la empresa en 2011.

Finalmente en Newpek, la estrategia de concentrarse y acelerar la perforación en los lugares donde se tiene una mayor probabilidad de encontrar hidrocarburos líquidos, incluido petróleo, ha resultado en un rápido crecimiento en los ingresos, que se incrementaron en un 265% contra el año anterior.

2010-2009:Las ventas consolidadas en 2010 sumaron $136,395 (US$10,773), 18% por arriba de la cifra de 2009 (26% en dólares). A continuación se explica el desempeño en el año de cada una de las empresas de ALFA:

Las ventas de Alpek crecieron 14% contra el año previo gracias a la recuperación económica en Norteamérica, que generó una mayor demanda por productos como el PTA, el PET y el polipropileno, destinados a los empaques de ali-mentos, bebidas y artículos de cuidado personal. Además, el crecimiento de las economías de Asia impulsó las expor-taciones de PTA, fibras sintéticas y caprolactama a esa región, mientras que el poliestireno expandible capitalizó la actividad en los mercados de construcción y empaque en EE.UU. y México para elevar sus ventas.

Por su parte, las ventas de Sigma aumentaron 12% en el año, apoyándose para ello en el liderazgo de sus marcas, los esfuerzos en promoción y publicidad, el lanzamiento de nuevos productos, una mayor capacidad de distribución y la adquisición, a partir de septiembre, de la empresa Bar-S.

Por negocio, el de carnes frías creció 25% y el de lácteos 14%. En este último caso, las ventas de cremas, mantequillas y margarinas se sumaron a las de quesos y yogurt para apoyar el crecimiento.

Las ventas de Nemak se incrementaron en un 38% debido principalmente a que las armadoras de vehículos en EE.UU. elevaron su producción a fin de responder a la mayor demanda y al mismo tiempo reponer los inventarios que duran-te 2009 se habían reducido a niveles históricamente bajos. A lo anterior se sumó el lanzamiento de nuevos programas de producción por Nemak, con lo que logró vender un total de 33.2 millones de cabezas equivalentes en el año.

Finalmente, Alestra mantuvo sus ventas en niveles similares a los de 2009. Los clientes empresariales respondieron fa-vorablemente a la oferta de soluciones integrales, traduciéndose en un aumento en los ingresos por servicios de valor agregado, lo que contrarrestó una disminución en los ingresos por larga distancia tradicional.

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

37

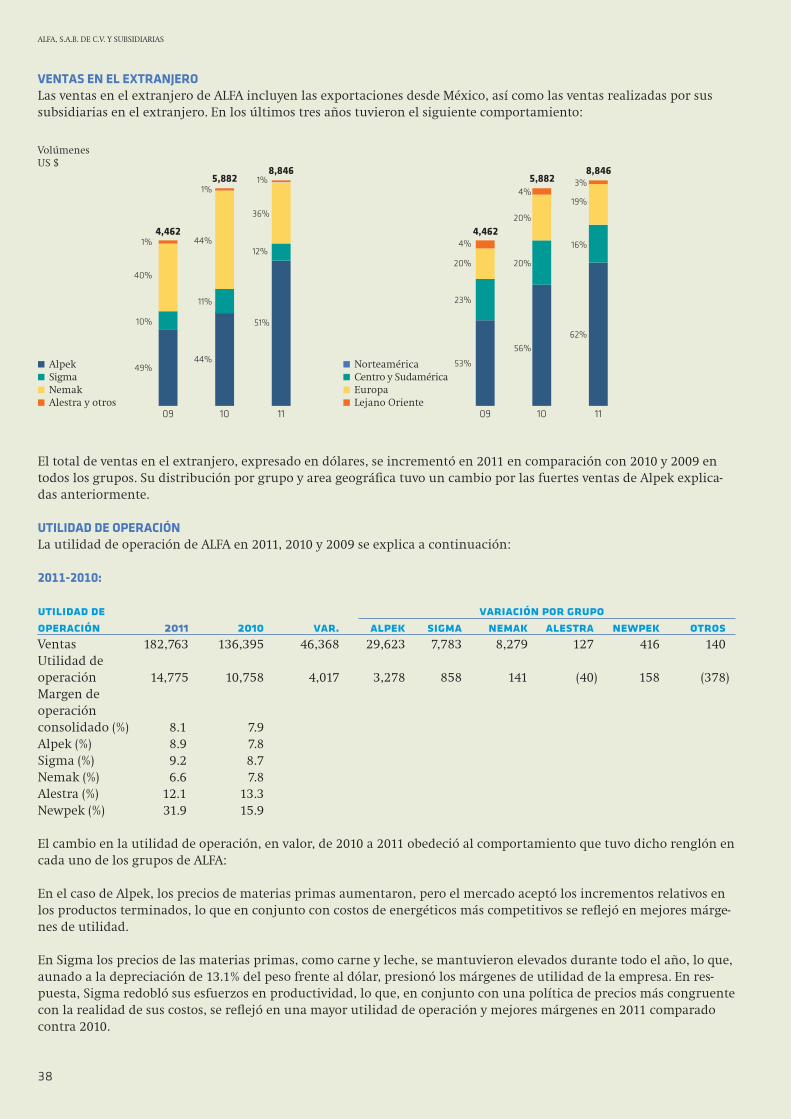

VENTAS EN EL EXTRANJERO Las ventas en el extranjero de ALFA incluyen las exportaciones desde México, así como las ventas realizadas por sus subsidiarias en el extranjero. En los últimos tres años tuvieron el siguiente comportamiento:

El total de ventas en el extranjero, expresado en dólares, se incrementó en 2011 en comparación con 2010 y 2009 en todos los grupos. Su distribución por grupo y area geográfica tuvo un cambio por las fuertes ventas de Alpek explica-das anteriormente.

UTILIDAD DE OPERACIÓNLa utilidad de operación de ALFA en 2011, 2010 y 2009 se explica a continuación:

2011-2010:

utilidad de variación por grupooperación 2011 2010 var. alpek sigma nemak alestra newpek otrosVentas 182,763 136,395 46,368 29,623 7,783 8,279 127 416 140Utilidad de operación 14,775 10,758 4,017 3,278 858 141 (40) 158 (378)Margen de operación consolidado (%) 8.1 7.9Alpek (%) 8.9 7.8Sigma (%) 9.2 8.7Nemak (%) 6.6 7.8Alestra (%) 12.1 13.3Newpek (%) 31.9 15.9

El cambio en la utilidad de operación, en valor, de 2010 a 2011 obedeció al comportamiento que tuvo dicho renglón en cada uno de los grupos de ALFA:

En el caso de Alpek, los precios de materias primas aumentaron, pero el mercado aceptó los incrementos relativos en los productos terminados, lo que en conjunto con costos de energéticos más competitivos se reflejó en mejores márge-nes de utilidad.

En Sigma los precios de las materias primas, como carne y leche, se mantuvieron elevados durante todo el año, lo que, aunado a la depreciación de 13.1% del peso frente al dólar, presionó los márgenes de utilidad de la empresa. En res-puesta, Sigma redobló sus esfuerzos en productividad, lo que, en conjunto con una política de precios más congruente con la realidad de sus costos, se reflejó en una mayor utilidad de operación y mejores márgenes en 2011 comparado contra 2010.

Volúmenes US $

10 1009 0911 11

4,462 4,462

5,882

1% 4%

1% 3%1% 4%

40%20%

36%19%

44%

20%

10%

23%

12%16%

11%

20%

49% 53%

51%62%

44%56%

5,8828,846 8,846

■Alpek■ Sigma■Nemak■Alestra y otros

■Norteamérica■Centro y Sudamérica■Europa■ Lejano Oriente

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

38

En Nemak, se registró una utilidad de operación en pesos 5% mayor a la de 2010. Principalmente por el efecto combi-nado de gastos de lanzamiento de nuevos programas y valuaciones de moneda, peso y euro.

En 2011, Alestra, por un lado, a través de incrementar el volumen de sus servicios de valor agregado, logró mejorar los márgenes y utilidad de operación. Por el otro la compañía revisó las vidas útiles de sus activos lo que provocó un ajuste extraordinario en su depreciación. El resultado neto de ambas situaciones culminó en una disminución en la utilidad de operación y márgenes en 2011 comparado contra 2010.

El 66% del valor total obtenido por Newpek corresponde a petróleo o condensados, lo que se traduce en mejores már-genes de utilidad.

El conjunto de los diversos efectos antes descritos resultaron en una importante mejora en la utilidad de operación consolidada.

2010-2009: variación por grupoutilidad de operación 2010 2009 var. alpek sigma nemak alestra otrosVentas 136,395 115,632 20,763 7,385 3,427 10,045 (114) 20Utilidad de operación 10,758 8,762 1,996 580 153 1,274 42 (53)Margen de operación consolidado (%) 7.9 7.6Alpek (%) 7.8 7.8Sigma (%) 8.7 9.2Nemak (%) 7.8 5.8Alestra (%) 13.3 12.1

El cambio en la utilidad de operación, en valor, de 2009 a 2010 obedeció al comportamiento que tuvo dicho renglón en cada uno de los grupos de ALFA:

En el caso de Alpek, el porcentaje de incremento en los ingresos impactó directamente en la misma proporción a la utilidad de operación (14%), manteniendo el mismo margen de operación, ya que la compañía transfirió a sus clientes sin afectar los márgenes los cambios en precios de las materias primas petroquímicas.

Por su parte, aunque los precios de algunas materias primas impactaron los márgenes, Sigma logró obtener una mejor utilidad de operación que en 2009 (6%), por un incremento en las ventas, que se combinó con ahorros de costos y gastos.

En Nemak, el incremento en la utilidad de operación y el margen se debió principalmente al efecto de recuperación observado en la industria automotriz, sobre todo en Norteamérica, durante el año. Sin embargo, adicionalmente, se obtuvieron ahorros y sinergias resultantes de la continuación de los programas de reducción de costos.

En 2010, Alestra, a través de incrementar el volumen de sus servicios de valor agregado, logró mejorar los márgenes y reportar una mejor utilidad de operación que en 2009.

El conjunto de los efectos antes descritos se tradujo en una importante mejora en la utilidad de operación consolidada.

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

39

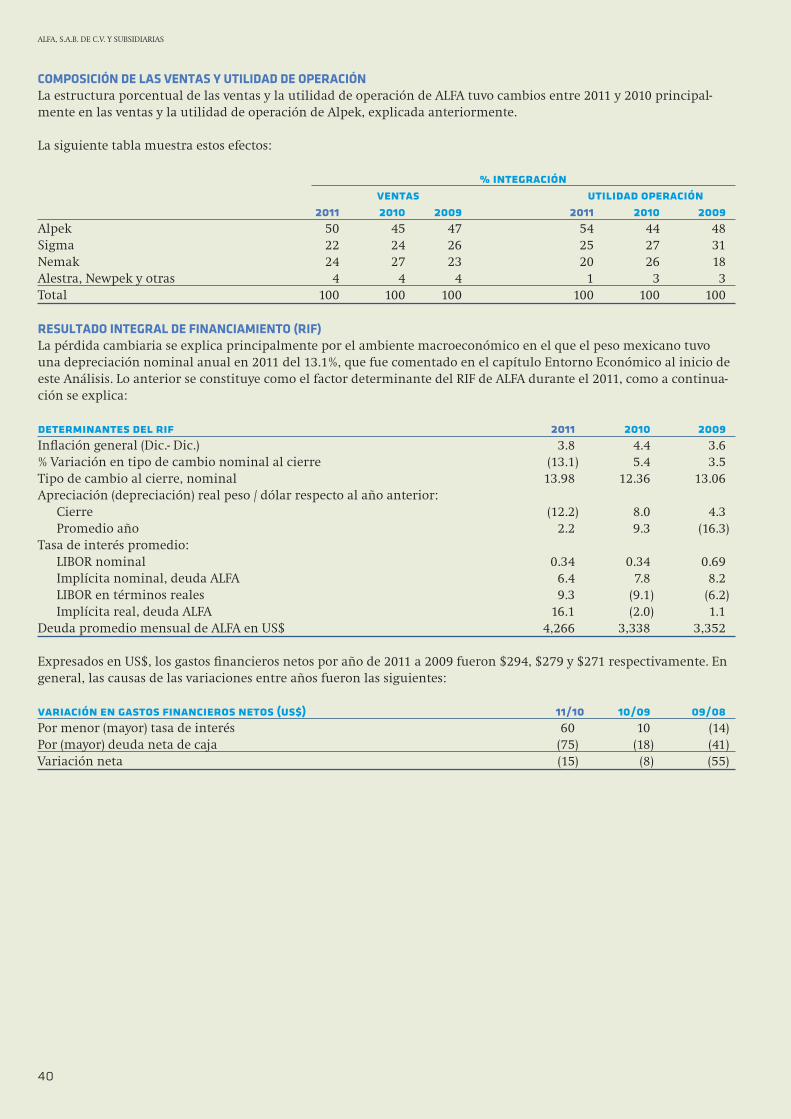

COMPOSICIÓN DE LAS VENTAS Y UTILIDAD DE OPERACIÓNLa estructura porcentual de las ventas y la utilidad de operación de ALFA tuvo cambios entre 2011 y 2010 principal-mente en las ventas y la utilidad de operación de Alpek, explicada anteriormente.

La siguiente tabla muestra estos efectos:

% integración ventas utilidad operación 2011 2010 2009 2011 2010 2009Alpek 50 45 47 54 44 48Sigma 22 24 26 25 27 31Nemak 24 27 23 20 26 18Alestra, Newpek y otras 4 4 4 1 3 3Total 100 100 100 100 100 100

RESULTADO INTEGRAL DE FINANCIAMIENTO (RIF)La pérdida cambiaria se explica principalmente por el ambiente macroeconómico en el que el peso mexicano tuvo una depreciación nominal anual en 2011 del 13.1%, que fue comentado en el capítulo Entorno Económico al inicio de este Análisis. Lo anterior se constituye como el factor determinante del RIF de ALFA durante el 2011, como a continua-ción se explica:

determinantes del rif 2011 2010 2009Inflación general (Dic.- Dic.) 3.8 4.4 3.6% Variación en tipo de cambio nominal al cierre (13.1) 5.4 3.5Tipo de cambio al cierre, nominal 13.98 12.36 13.06Apreciación (depreciación) real peso / dólar respecto al año anterior:

Cierre (12.2) 8.0 4.3Promedio año 2.2 9.3 (16.3)

Tasa de interés promedio: LIBOR nominal 0.34 0.34 0.69Implícita nominal, deuda ALFA 6.4 7.8 8.2LIBOR en términos reales 9.3 (9.1) (6.2)Implícita real, deuda ALFA 16.1 (2.0) 1.1

Deuda promedio mensual de ALFA en US$ 4,266 3,338 3,352

Expresados en US$, los gastos financieros netos por año de 2011 a 2009 fueron $294, $279 y $271 respectivamente. En general, las causas de las variaciones entre años fueron las siguientes:

variación en gastos financieros netos (us$) 11/10 10/09 09/08Por menor (mayor) tasa de interés 60 10 (14)Por (mayor) deuda neta de caja (75) (18) (41)Variación neta (15) (8) (55)

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

40

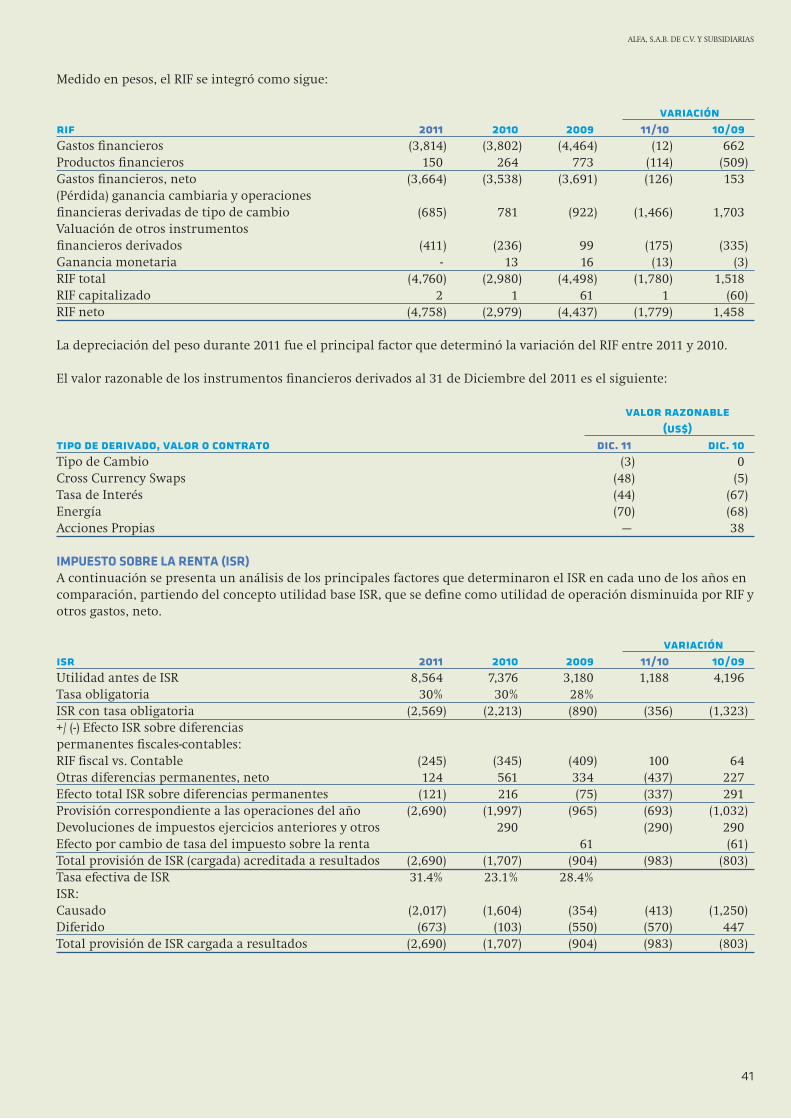

Medido en pesos, el RIF se integró como sigue:

variaciónrif 2011 2010 2009 11/10 10/09Gastos financieros (3,814) (3,802) (4,464) (12) 662Productos financieros 150 264 773 (114) (509)Gastos financieros, neto (3,664) (3,538) (3,691) (126) 153(Pérdida) ganancia cambiaria y operaciones financieras derivadas de tipo de cambio (685) 781 (922) (1,466) 1,703Valuación de otros instrumentos financieros derivados (411) (236) 99 (175) (335)Ganancia monetaria - 13 16 (13) (3)RIF total (4,760) (2,980) (4,498) (1,780) 1,518RIF capitalizado 2 1 61 1 (60)RIF neto (4,758) (2,979) (4,437) (1,779) 1,458

La depreciación del peso durante 2011 fue el principal factor que determinó la variación del RIF entre 2011 y 2010.

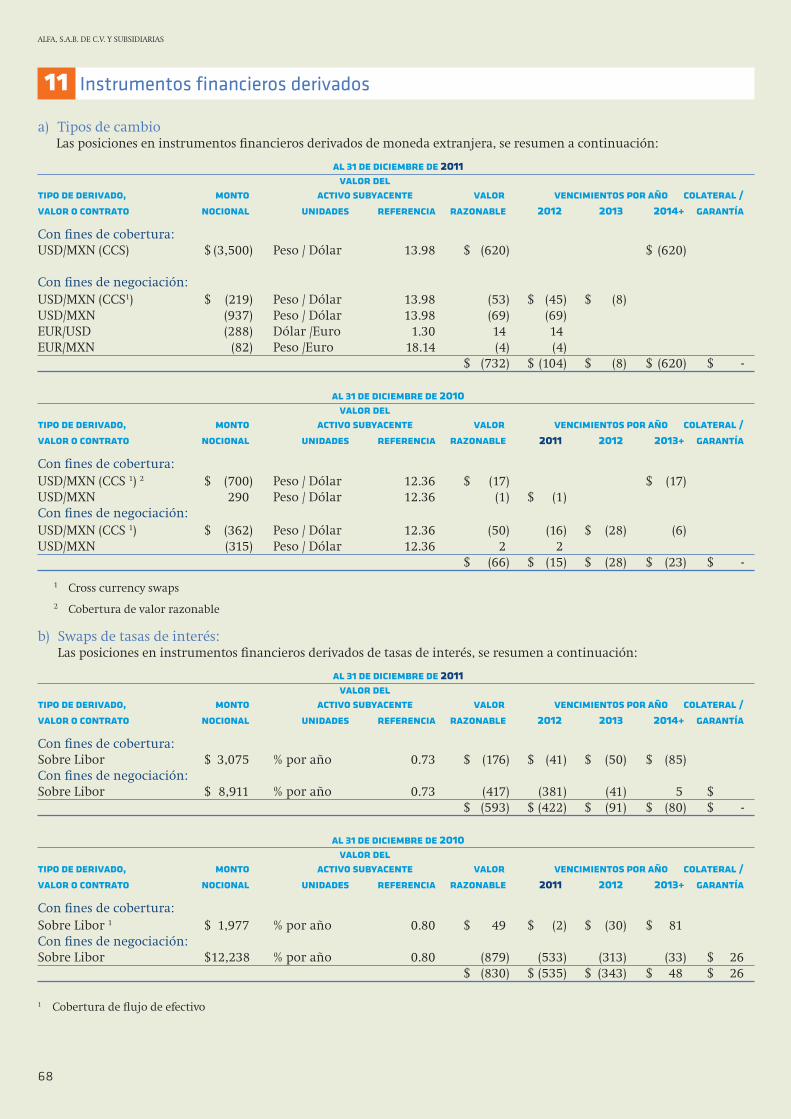

El valor razonable de los instrumentos financieros derivados al 31 de Diciembre del 2011 es el siguiente:

valor razonable (us$)tipo de derivado, valor o contrato dic. 11 dic. 10Tipo de Cambio (3) 0 Cross Currency Swaps (48) (5)Tasa de Interés (44) (67)Energía (70) (68)Acciones Propias — 38

IMPUESTO SOBRE LA RENTA (ISR)A continuación se presenta un análisis de los principales factores que determinaron el ISR en cada uno de los años en comparación, partiendo del concepto utilidad base ISR, que se define como utilidad de operación disminuida por RIF y otros gastos, neto.

variaciónisr 2011 2010 2009 11/10 10/09Utilidad antes de ISR 8,564 7,376 3,180 1,188 4,196Tasa obligatoria 30% 30% 28%ISR con tasa obligatoria (2,569) (2,213) (890) (356) (1,323)+/ (-) Efecto ISR sobre diferencias permanentes fiscales-contables:RIF fiscal vs. Contable (245) (345) (409) 100 64Otras diferencias permanentes, neto 124 561 334 (437) 227Efecto total ISR sobre diferencias permanentes (121) 216 (75) (337) 291Provisión correspondiente a las operaciones del año (2,690) (1,997) (965) (693) (1,032)Devoluciones de impuestos ejercicios anteriores y otros 290 (290) 290Efecto por cambio de tasa del impuesto sobre la renta 61 (61)Total provisión de ISR (cargada) acreditada a resultados (2,690) (1,707) (904) (983) (803)Tasa efectiva de ISR 31.4% 23.1% 28.4%ISR:Causado (2,017) (1,604) (354) (413) (1,250) Diferido (673) (103) (550) (570) 447Total provisión de ISR cargada a resultados (2,690) (1,707) (904) (983) (803)

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

41

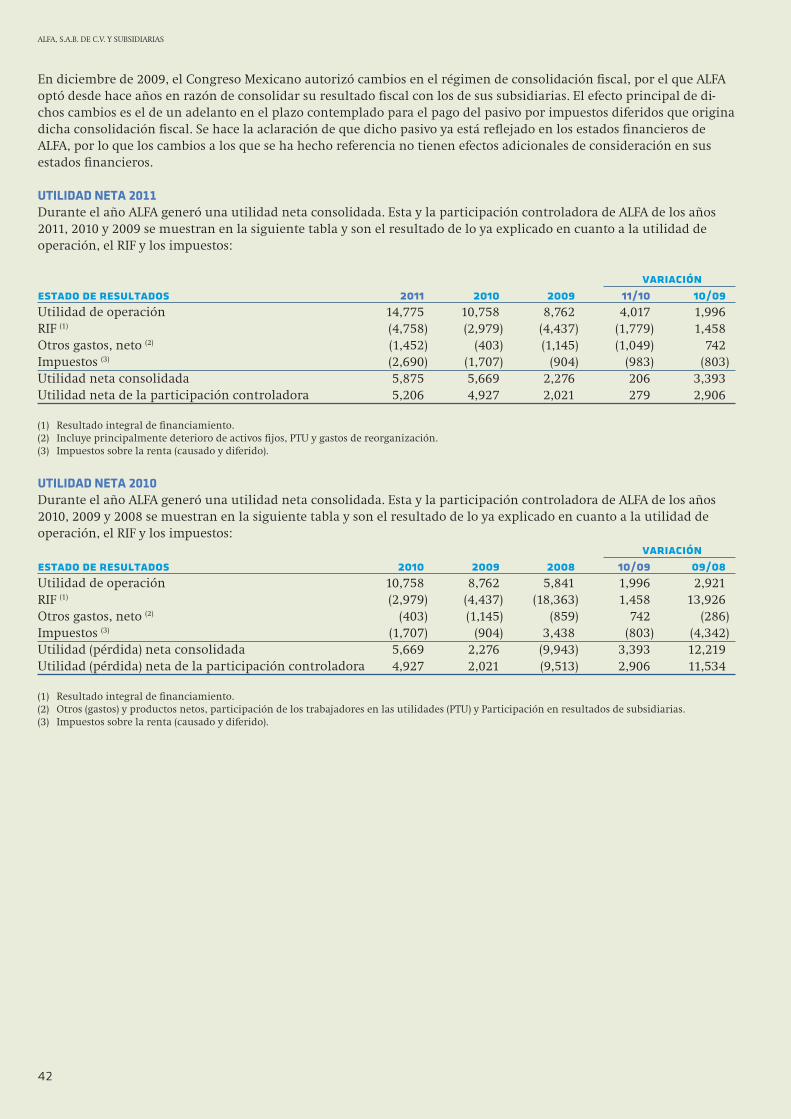

En diciembre de 2009, el Congreso Mexicano autorizó cambios en el régimen de consolidación fiscal, por el que ALFA optó desde hace años en razón de consolidar su resultado fiscal con los de sus subsidiarias. El efecto principal de di-chos cambios es el de un adelanto en el plazo contemplado para el pago del pasivo por impuestos diferidos que origina dicha consolidación fiscal. Se hace la aclaración de que dicho pasivo ya está reflejado en los estados financieros de ALFA, por lo que los cambios a los que se ha hecho referencia no tienen efectos adicionales de consideración en sus estados financieros.

UTILIDAD NETA 2011Durante el año ALFA generó una utilidad neta consolidada. Esta y la participación controladora de ALFA de los años 2011, 2010 y 2009 se muestran en la siguiente tabla y son el resultado de lo ya explicado en cuanto a la utilidad de operación, el RIF y los impuestos:

variación estado de resultados 2011 2010 2009 11/10 10/09Utilidad de operación 14,775 10,758 8,762 4,017 1,996RIF (1) (4,758) (2,979) (4,437) (1,779) 1,458Otros gastos, neto (2) (1,452) (403) (1,145) (1,049) 742Impuestos (3) (2,690) (1,707) (904) (983) (803)Utilidad neta consolidada 5,875 5,669 2,276 206 3,393Utilidad neta de la participación controladora 5,206 4,927 2,021 279 2,906

(1) Resultado integral de financiamiento.(2) Incluye principalmente deterioro de activos fijos, PTU y gastos de reorganización.(3) Impuestos sobre la renta (causado y diferido).

UTILIDAD NETA 2010Durante el año ALFA generó una utilidad neta consolidada. Esta y la participación controladora de ALFA de los años 2010, 2009 y 2008 se muestran en la siguiente tabla y son el resultado de lo ya explicado en cuanto a la utilidad de operación, el RIF y los impuestos: variación estado de resultados 2010 2009 2008 10/09 09/08Utilidad de operación 10,758 8,762 5,841 1,996 2,921RIF (1) (2,979) (4,437) (18,363) 1,458 13,926Otros gastos, neto (2) (403) (1,145) (859) 742 (286)Impuestos (3) (1,707) (904) 3,438 (803) (4,342)Utilidad (pérdida) neta consolidada 5,669 2,276 (9,943) 3,393 12,219Utilidad (pérdida) neta de la participación controladora 4,927 2,021 (9,513) 2,906 11,534

(1) Resultado integral de financiamiento. (2) Otros (gastos) y productos netos, participación de los trabajadores en las utilidades (PTU) y Participación en resultados de subsidiarias. (3) Impuestos sobre la renta (causado y diferido).

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

42

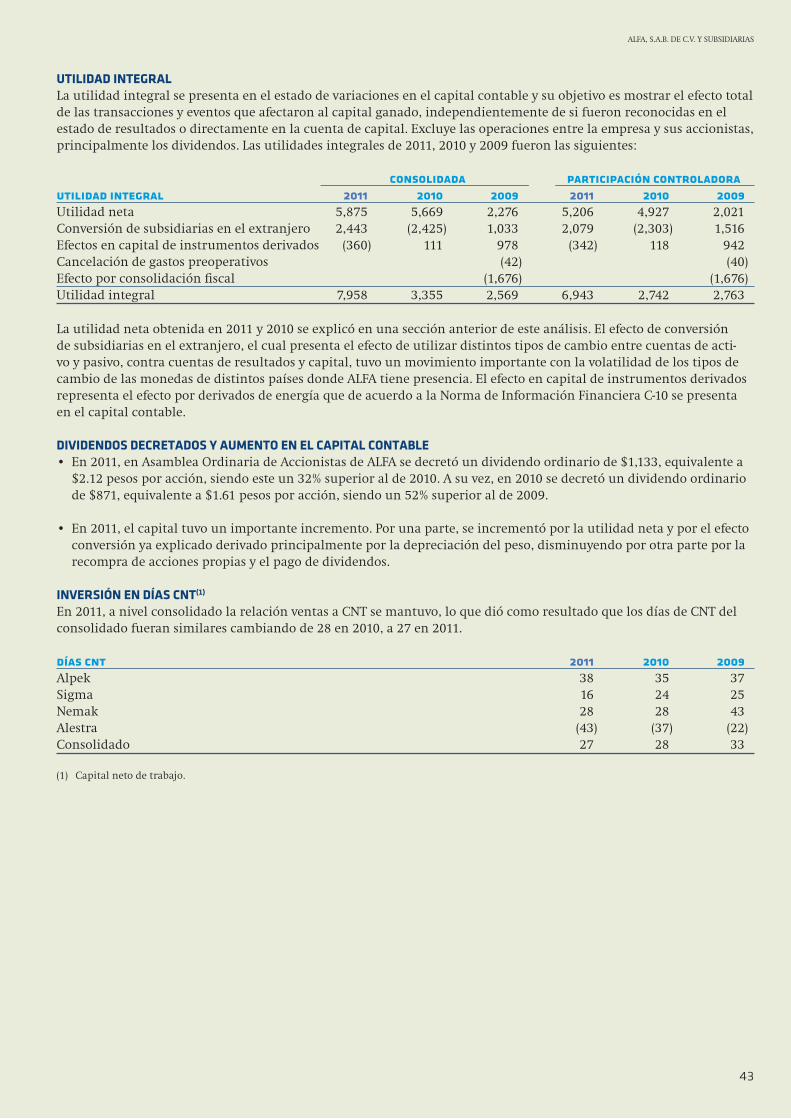

UTILIDAD INTEGRALLa utilidad integral se presenta en el estado de variaciones en el capital contable y su objetivo es mostrar el efecto total de las transacciones y eventos que afectaron al capital ganado, independientemente de si fueron reconocidas en el estado de resultados o directamente en la cuenta de capital. Excluye las operaciones entre la empresa y sus accionistas, principalmente los dividendos. Las utilidades integrales de 2011, 2010 y 2009 fueron las siguientes:

consolidada participación controladorautilidad integral 2011 2010 2009 2011 2010 2009Utilidad neta 5,875 5,669 2,276 5,206 4,927 2,021Conversión de subsidiarias en el extranjero 2,443 (2,425) 1,033 2,079 (2,303) 1,516Efectos en capital de instrumentos derivados (360) 111 978 (342) 118 942Cancelación de gastos preoperativos (42) (40)Efecto por consolidación fiscal (1,676) (1,676)Utilidad integral 7,958 3,355 2,569 6,943 2,742 2,763

La utilidad neta obtenida en 2011 y 2010 se explicó en una sección anterior de este análisis. El efecto de conversión de subsidiarias en el extranjero, el cual presenta el efecto de utilizar distintos tipos de cambio entre cuentas de acti-vo y pasivo, contra cuentas de resultados y capital, tuvo un movimiento importante con la volatilidad de los tipos de cambio de las monedas de distintos países donde ALFA tiene presencia. El efecto en capital de instrumentos derivados representa el efecto por derivados de energía que de acuerdo a la Norma de Información Financiera C-10 se presenta en el capital contable.

DIVIDENDOS DECRETADOS Y AUMENTO EN EL CAPITAL CONTABLE• En 2011, en Asamblea Ordinaria de Accionistas de ALFA se decretó un dividendo ordinario de $1,133, equivalente a

$2.12 pesos por acción, siendo este un 32% superior al de 2010. A su vez, en 2010 se decretó un dividendo ordinario de $871, equivalente a $1.61 pesos por acción, siendo un 52% superior al de 2009.

• En 2011, el capital tuvo un importante incremento. Por una parte, se incrementó por la utilidad neta y por el efecto conversión ya explicado derivado principalmente por la depreciación del peso, disminuyendo por otra parte por la recompra de acciones propias y el pago de dividendos.

INVERSIÓN EN DÍAS CNT(1)

En 2011, a nivel consolidado la relación ventas a CNT se mantuvo, lo que dió como resultado que los días de CNT del consolidado fueran similares cambiando de 28 en 2010, a 27 en 2011.

días cnt 2011 2010 2009Alpek 38 35 37Sigma 16 24 25Nemak 28 28 43Alestra (43) (37) (22)Consolidado 27 28 33

(1) Capital neto de trabajo.

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

43

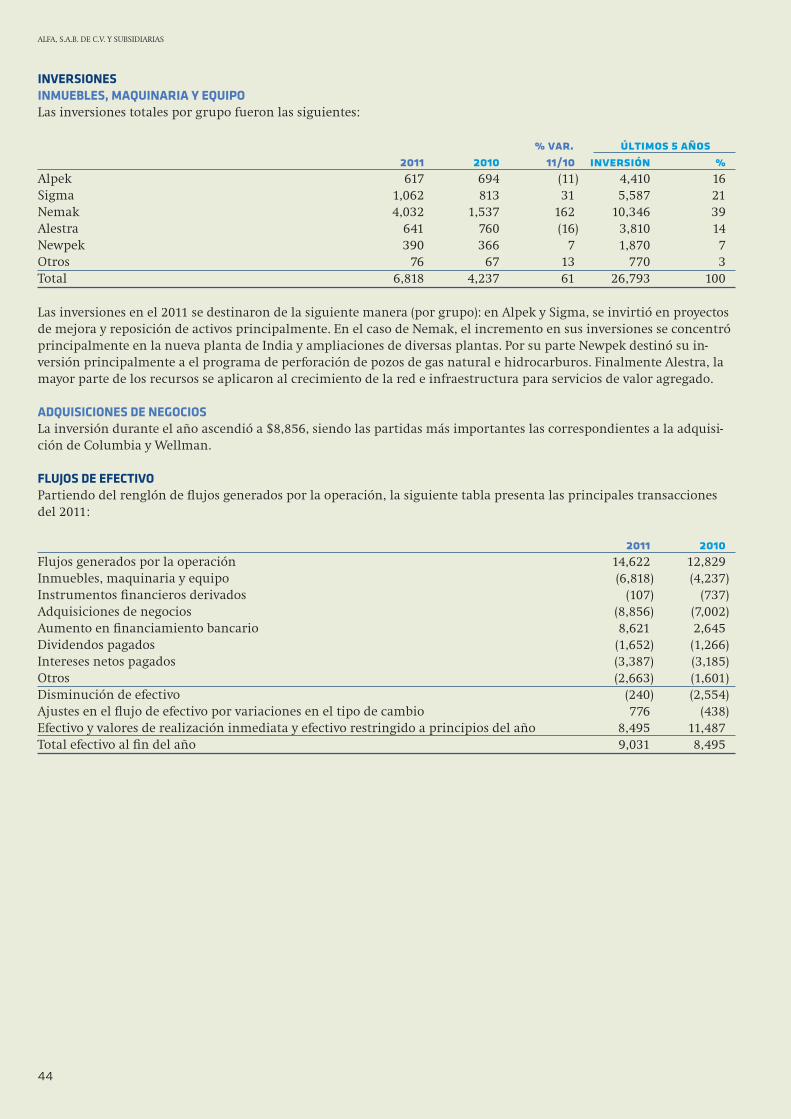

INVERSIONESINMUEBLES, MAQUINARIA Y EQUIPOLas inversiones totales por grupo fueron las siguientes:

% var. últimos 5 años 2011 2010 11/10 inversión % Alpek 617 694 (11) 4,410 16Sigma 1,062 813 31 5,587 21Nemak 4,032 1,537 162 10,346 39Alestra 641 760 (16) 3,810 14Newpek 390 366 7 1,870 7Otros 76 67 13 770 3Total 6,818 4,237 61 26,793 100

Las inversiones en el 2011 se destinaron de la siguiente manera (por grupo): en Alpek y Sigma, se invirtió en proyectos de mejora y reposición de activos principalmente. En el caso de Nemak, el incremento en sus inversiones se concentró principalmente en la nueva planta de India y ampliaciones de diversas plantas. Por su parte Newpek destinó su in-versión principalmente a el programa de perforación de pozos de gas natural e hidrocarburos. Finalmente Alestra, la mayor parte de los recursos se aplicaron al crecimiento de la red e infraestructura para servicios de valor agregado.

ADQUISICIONES DE NEGOCIOSLa inversión durante el año ascendió a $8,856, siendo las partidas más importantes las correspondientes a la adquisi-ción de Columbia y Wellman.

FLUJOS DE EFECTIVOPartiendo del renglón de flujos generados por la operación, la siguiente tabla presenta las principales transacciones del 2011:

2011 2010Flujos generados por la operación 14,622 12,829Inmuebles, maquinaria y equipo (6,818) (4,237)Instrumentos financieros derivados (107) (737)Adquisiciones de negocios (8,856) (7,002)Aumento en financiamiento bancario 8,621 2,645Dividendos pagados (1,652) (1,266)Intereses netos pagados (3,387) (3,185)Otros (2,663) (1,601)Disminución de efectivo (240) (2,554)Ajustes en el flujo de efectivo por variaciones en el tipo de cambio 776 (438)Efectivo y valores de realización inmediata y efectivo restringido a principios del año 8,495 11,487Total efectivo al fin del año 9,031 8,495

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

44

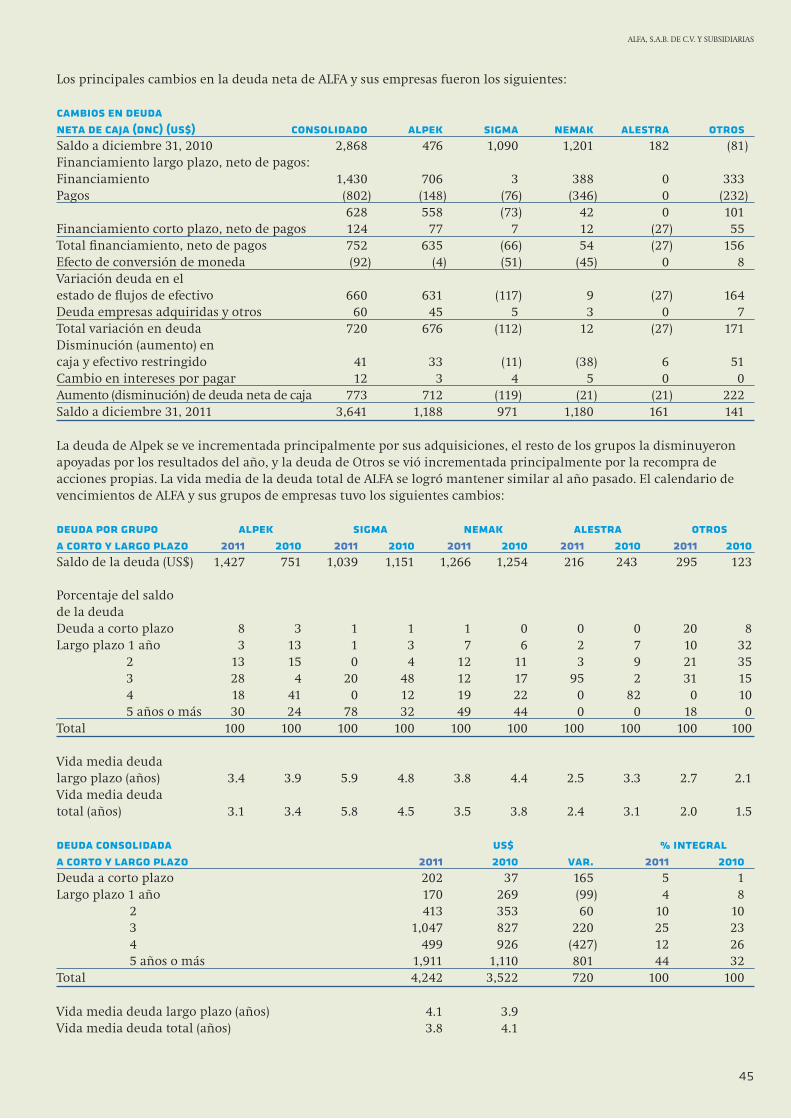

Los principales cambios en la deuda neta de ALFA y sus empresas fueron los siguientes:

cambios en deuda neta de caja (dnc) (us$) consolidado alpek sigma nemak alestra otrosSaldo a diciembre 31, 2010 2,868 476 1,090 1,201 182 (81)Financiamiento largo plazo, neto de pagos:Financiamiento 1,430 706 3 388 0 333Pagos (802) (148) (76) (346) 0 (232) 628 558 (73) 42 0 101Financiamiento corto plazo, neto de pagos 124 77 7 12 (27) 55Total financiamiento, neto de pagos 752 635 (66) 54 (27) 156Efecto de conversión de moneda (92) (4) (51) (45) 0 8Variación deuda en el estado de flujos de efectivo 660 631 (117) 9 (27) 164Deuda empresas adquiridas y otros 60 45 5 3 0 7Total variación en deuda 720 676 (112) 12 (27) 171Disminución (aumento) en caja y efectivo restringido 41 33 (11) (38) 6 51Cambio en intereses por pagar 12 3 4 5 0 0Aumento (disminución) de deuda neta de caja 773 712 (119) (21) (21) 222Saldo a diciembre 31, 2011 3,641 1,188 971 1,180 161 141

La deuda de Alpek se ve incrementada principalmente por sus adquisiciones, el resto de los grupos la disminuyeron apoyadas por los resultados del año, y la deuda de Otros se vió incrementada principalmente por la recompra de acciones propias. La vida media de la deuda total de ALFA se logró mantener similar al año pasado. El calendario de vencimientos de ALFA y sus grupos de empresas tuvo los siguientes cambios:

deuda por grupo alpek sigma nemak alestra otrosa corto y largo plazo 2011 2010 2011 2010 2011 2010 2011 2010 2011 2010Saldo de la deuda (US$) 1,427 751 1,039 1,151 1,266 1,254 216 243 295 123

Porcentaje del saldo de la deudaDeuda a corto plazo 8 3 1 1 1 0 0 0 20 8Largo plazo 1 año 3 13 1 3 7 6 2 7 10 32

2 13 15 0 4 12 11 3 9 21 353 28 4 20 48 12 17 95 2 31 154 18 41 0 12 19 22 0 82 0 105 años o más 30 24 78 32 49 44 0 0 18 0

Total 100 100 100 100 100 100 100 100 100 100

Vida media deuda largo plazo (años) 3.4 3.9 5.9 4.8 3.8 4.4 2.5 3.3 2.7 2.1Vida media deuda total (años) 3.1 3.4 5.8 4.5 3.5 3.8 2.4 3.1 2.0 1.5

deuda consolidada us$ % integrala corto y largo plazo 2011 2010 var. 2011 2010Deuda a corto plazo 202 37 165 5 1Largo plazo 1 año 170 269 (99) 4 8

2 413 353 60 10 10 3 1,047 827 220 25 23 4 499 926 (427) 12 26 5 años o más 1,911 1,110 801 44 32

Total 4,242 3,522 720 100 100

Vida media deuda largo plazo (años) 4.1 3.9Vida media deuda total (años) 3.8 4.1

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

45

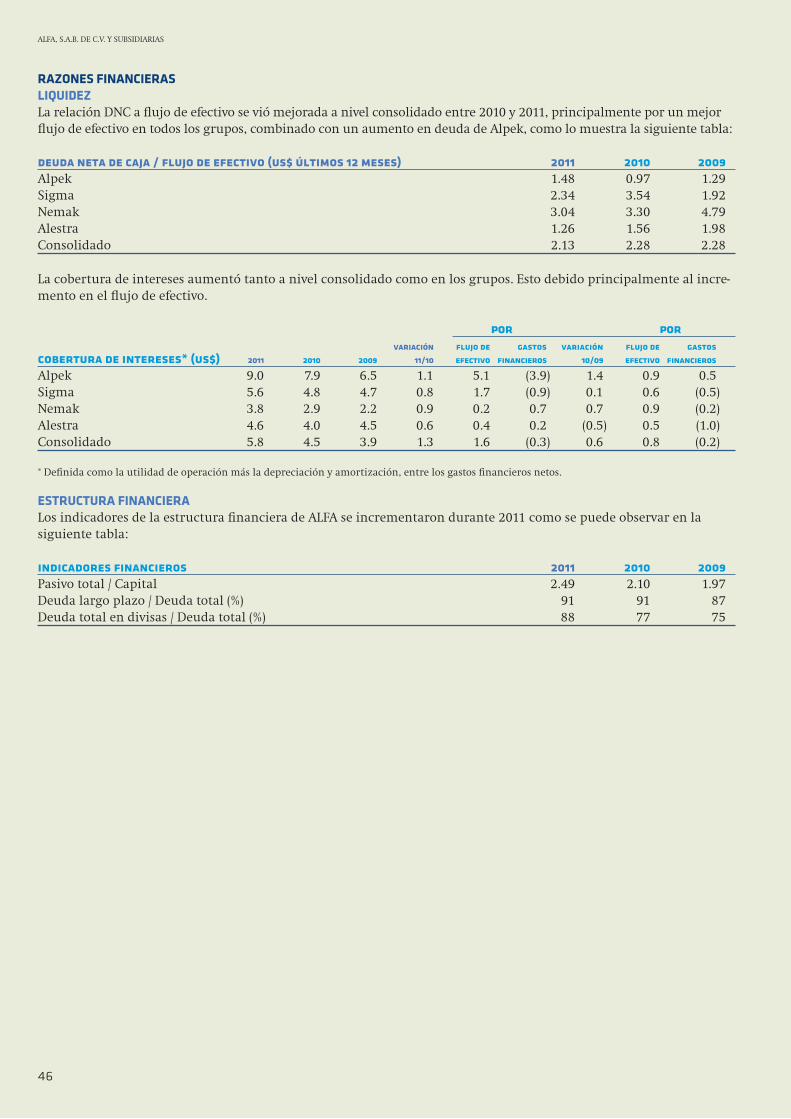

RAZONES FINANCIERAS LIQUIDEZLa relación DNC a flujo de efectivo se vió mejorada a nivel consolidado entre 2010 y 2011, principalmente por un mejor flujo de efectivo en todos los grupos, combinado con un aumento en deuda de Alpek, como lo muestra la siguiente tabla:

deuda neta de caja / flujo de efectivo (us$ últimos 12 meses) 2011 2010 2009Alpek 1.48 0.97 1.29Sigma 2.34 3.54 1.92Nemak 3.04 3.30 4.79Alestra 1.26 1.56 1.98Consolidado 2.13 2.28 2.28

La cobertura de intereses aumentó tanto a nivel consolidado como en los grupos. Esto debido principalmente al incre-mento en el flujo de efectivo.

por por variación flujo de gastos variación flujo de gastos

cobertura de intereses* (us$) 2011 2010 2009 11/10 efectivo financieros 10/09 efectivo financieros

Alpek 9.0 7.9 6.5 1.1 5.1 (3.9) 1.4 0.9 0.5Sigma 5.6 4.8 4.7 0.8 1.7 (0.9) 0.1 0.6 (0.5)Nemak 3.8 2.9 2.2 0.9 0.2 0.7 0.7 0.9 (0.2)Alestra 4.6 4.0 4.5 0.6 0.4 0.2 (0.5) 0.5 (1.0)Consolidado 5.8 4.5 3.9 1.3 1.6 (0.3) 0.6 0.8 (0.2)

* Definida como la utilidad de operación más la depreciación y amortización, entre los gastos financieros netos.

ESTRUCTURA FINANCIERALos indicadores de la estructura financiera de ALFA se incrementaron durante 2011 como se puede observar en la siguiente tabla:

indicadores financieros 2011 2010 2009Pasivo total / Capital 2.49 2.10 1.97Deuda largo plazo / Deuda total (%) 91 91 87Deuda total en divisas / Deuda total (%) 88 77 75

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

46

Dictamen de los auditores independientes

Monterrey, N.L., 31 de enero de 2012

a la asamblea de accionistas de alfa, s.a.b. de c.v.

1. Hemos examinado los estados consolidados de situación financiera de ALFA, S.A.B. de C.V. y subsidiarias al 31 de diciem-bre de 2011 y 2010, y los estados consolidados de resultados, de variaciones en el capital contable y de flujos de efectivo que les son relativos por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la Administración de la Compañía. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías.

2. Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros consolidados no contienen errores importantes, y de que están preparados de acuerdo con las Normas de Información Financiera (NIF) mexicanas. Una auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros consolidados; asimismo, inclu-ye la evaluación de las normas de información financiera utilizadas, de las estimaciones significativas efectuadas por la Administración y de la presentación de los estados financieros consolidados tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión.

3. Como se describe en la Nota 4, a partir del 1 de enero de 2012, la compañía adoptó, como marco contable, para la pre-paración de sus estados financieros, el establecido en las Normas Internacionales de Información Financiera (NIIF o IFRS por sus siglas en inglés) con objeto de dar cumplimiento a las disposiciones establecidas por la Comisión Nacional Bancaria y de Valores y a las disposiciones de la INIF 19 “Cambio derivado de la adopción de las Normas Internacionales de Información Financiera”.

4. En nuestra opinión, los estados financieros consolidados antes mencionados presentan razonablemente, en todos los as-pectos importantes, la situación financiera consolidada de ALFA, S.A.B. de C.V. y subsidiarias al 31 de diciembre de 2011 y 2010, y los resultados consolidados de sus operaciones, las variaciones en su capital contable y sus flujos de efectivo por los años que terminaron en esas fechas, de conformidad con las normas de información financiera mexicanas.

5. Nuestros exámenes tuvieron como objeto primordial emitir la opinión sobre los estados financieros básicos consolida-dos como se expresa en el párrafo anterior. La información complementaria que aparece en las páginas 80 y 81, que comprende el resumen financiero de 2007 a 2011, fue revisada mediante los procedimientos de auditoría aplicados en el examen de los estados financieros básicos correspondientes, y en nuestra opinión, está presentada en forma razonable en todos los aspectos importantes en relación con los estados financieros básicos tomados en conjunto. Esta informa-ción se presenta para fines de análisis adicional y no forma parte de dichos estados financieros.

PricewaterhouseCoopers, S. C.

c.p.c. alberto cano charlesSocio de Auditoría

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

47

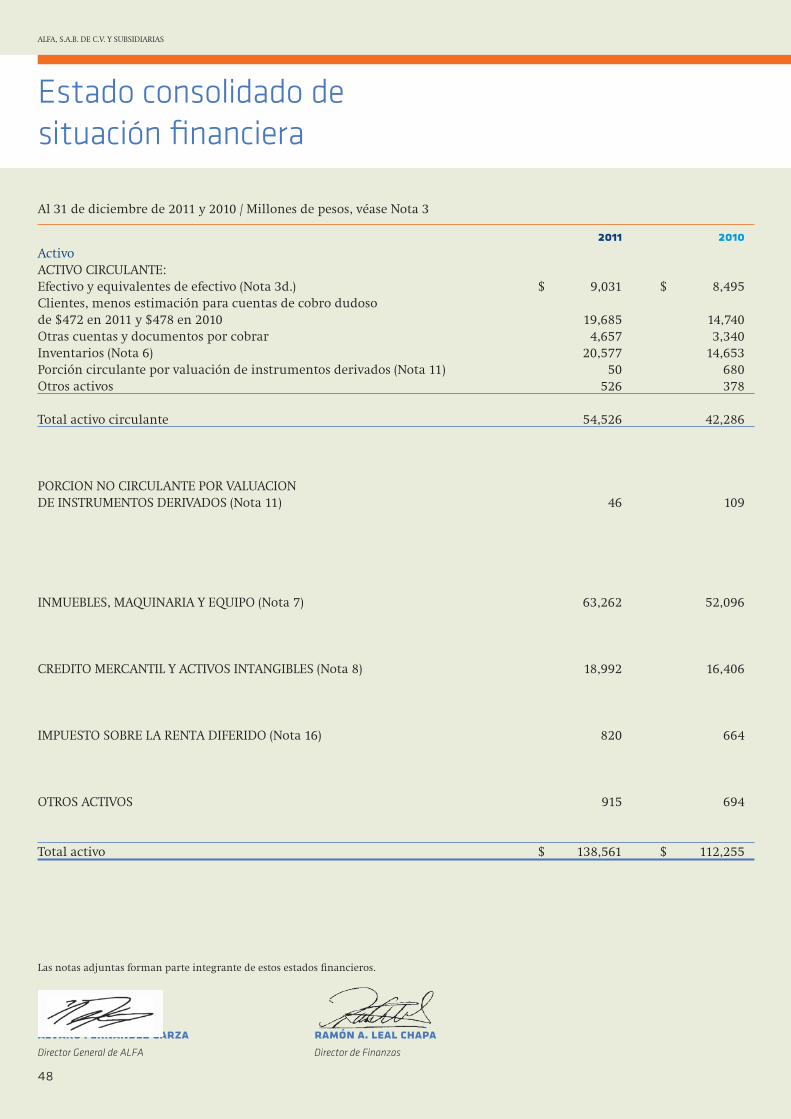

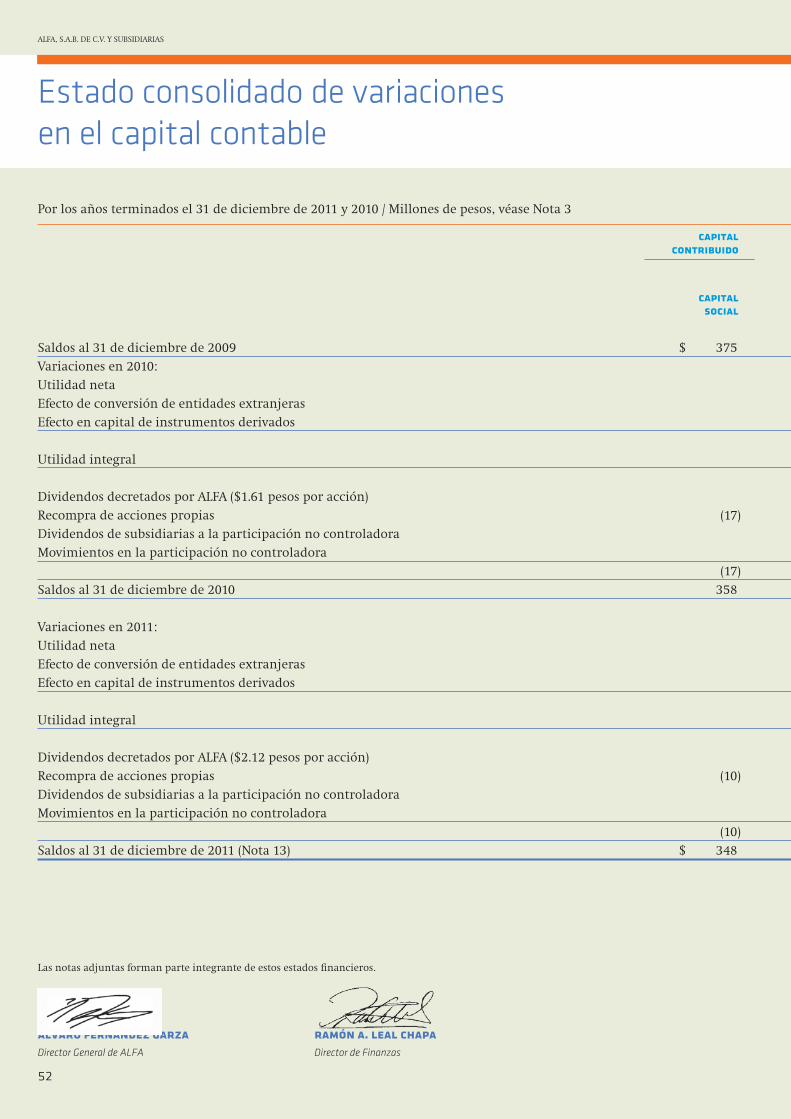

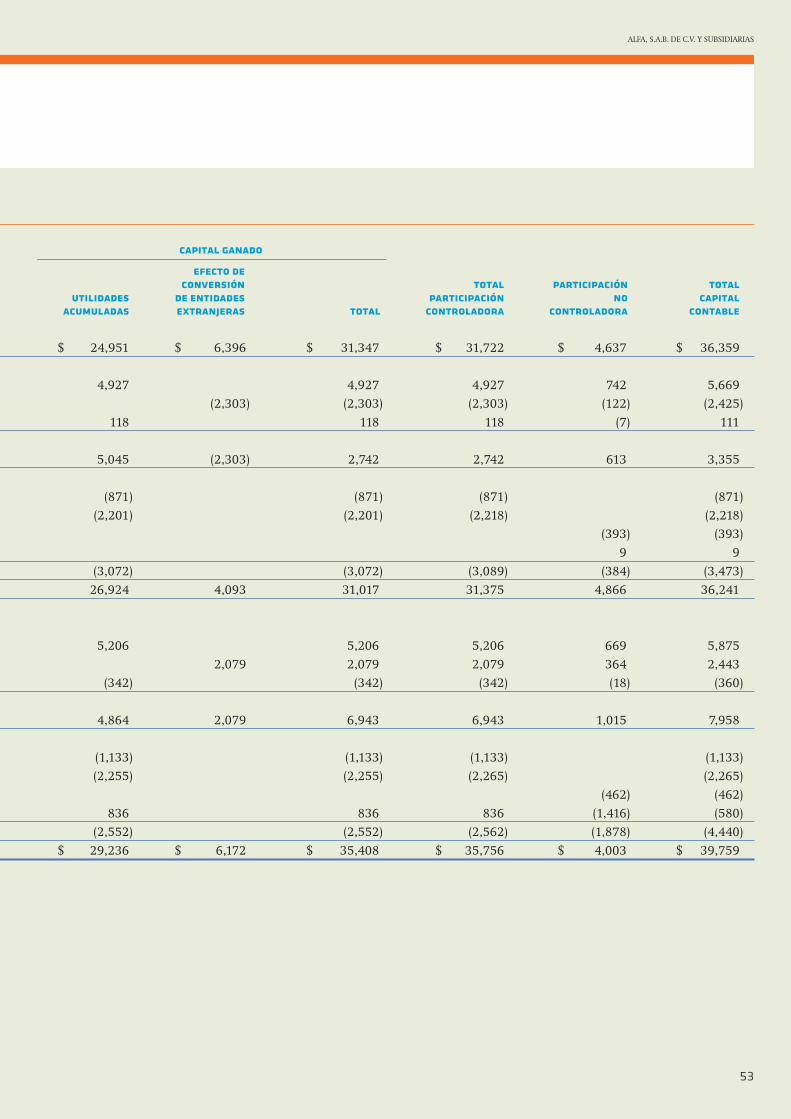

Al 31 de diciembre de 2011 y 2010 / Millones de pesos, véase Nota 3

Estado consolidado de situación financiera

2011 2010ActivoACTIVO CIRCULANTE:Efectivo y equivalentes de efectivo (Nota 3d.) $ 9,031 $ 8,495 Clientes, menos estimación para cuentas de cobro dudoso de $472 en 2011 y $478 en 2010 19,685 14,740 Otras cuentas y documentos por cobrar 4,657 3,340Inventarios (Nota 6) 20,577 14,653 Porción circulante por valuación de instrumentos derivados (Nota 11) 50 680Otros activos 526 378

Total activo circulante 54,526 42,286

PORCION NO CIRCULANTE POR VALUACION DE INSTRUMENTOS DERIVADOS (Nota 11) 46 109

INMUEBLES, MAQUINARIA Y EQUIPO (Nota 7) 63,262 52,096

CREDITO MERCANTIL Y ACTIVOS INTANGIBLES (Nota 8) 18,992 16,406

IMPUESTO SOBRE LA RENTA DIFERIDO (Nota 16) 820 664

OTROS ACTIVOS 915 694

Total activo $ 138,561 $ 112,255

Las notas adjuntas forman parte integrante de estos estados financieros.

álvaro fernández garza ramón a. leal chapaDirector General de ALFA Director de Finanzas

ALFA, S.A.B. de C.V. y SuBSidiAriAS

48

Estado consolidado de situación financiera

2011 2010Pasivo y Capital ContablePASIVO A CORTO PLAZO:Vencimientos en un año de la deuda a largo plazo (Nota 10) $ 2,373 $ 3,324Préstamos bancarios y documentos por pagar (Nota 10) 2,824 460Proveedores 20,254 15,848Pasivo circulante por valuación de instrumentos derivados (Nota 11) 630 275Otras cuentas por pagar y gastos acumulados 9,696 8,350

Total pasivo a corto plazo 35,777 28,257

PASIVO A LARGO PLAZO:Deuda a largo plazo (Nota 10) 54,100 39,742Pasivo no circulante por valuación de instrumentos derivados (Nota 11) 1,628 1,754Impuesto sobre la renta por pagar (Nota 16) 478 575Otros pasivos 33Impuesto sobre la renta diferido (Nota 16) 5,559 4,801Estimación de obligaciones laborales (Nota 12) 1,227 885

Total pasivo a largo plazo 63,025 47,757

Total pasivo 98,802 76,014

Capital Contable (Nota 13):Participación controladora:Capital social nominal 217 223Incremento por actualización 131 135Capital contribuido 348 358Capital ganado 35,408 31,017

Total participación controladora 35,756 31,375Participación no controladora 4,003 4,866

Total capital contable 39,759 36,241

Contingencias y compromisos (Nota 18)Evento posterior (Nota 19)Total pasivo y capital contable $ 138,561 $ 112,255

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

49

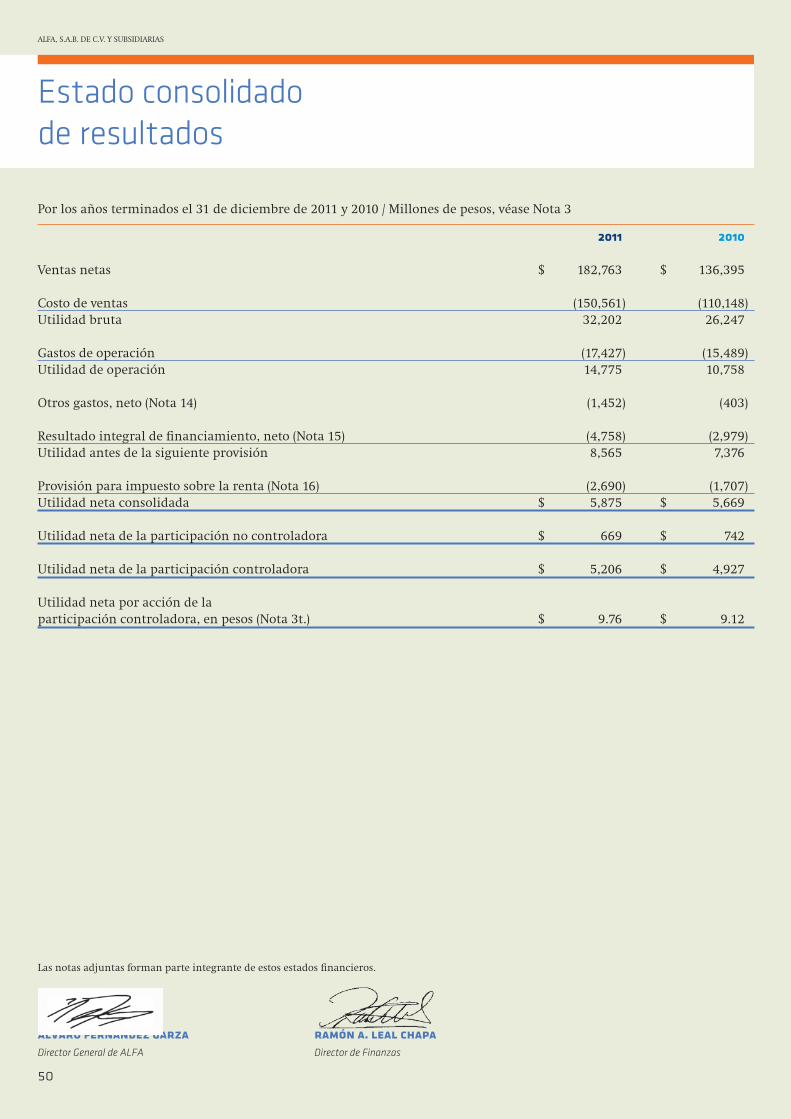

Por los años terminados el 31 de diciembre de 2011 y 2010 / Millones de pesos, véase Nota 3

Estado consolidado de resultados

2011 2010

Ventas netas $ 182,763 $ 136,395

Costo de ventas (150,561) (110,148)Utilidad bruta 32,202 26,247

Gastos de operación (17,427) (15,489)Utilidad de operación 14,775 10,758

Otros gastos, neto (Nota 14) (1,452) (403)

Resultado integral de financiamiento, neto (Nota 15) (4,758) (2,979)Utilidad antes de la siguiente provisión 8,565 7,376

Provisión para impuesto sobre la renta (Nota 16) (2,690) (1,707)Utilidad neta consolidada $ 5,875 $ 5,669

Utilidad neta de la participación no controladora $ 669 $ 742

Utilidad neta de la participación controladora $ 5,206 $ 4,927

Utilidad neta por acción de laparticipación controladora, en pesos (Nota 3t.) $ 9.76 $ 9.12

Las notas adjuntas forman parte integrante de estos estados financieros.

álvaro fernández garza ramón a. leal chapaDirector General de ALFA Director de Finanzas

ALFA, S.A.B. de C.V. y SuBSidiAriAS

50

Por los años terminados el 31 de diciembre de 2011 y 2010 / Millones de pesos, véase Nota 3

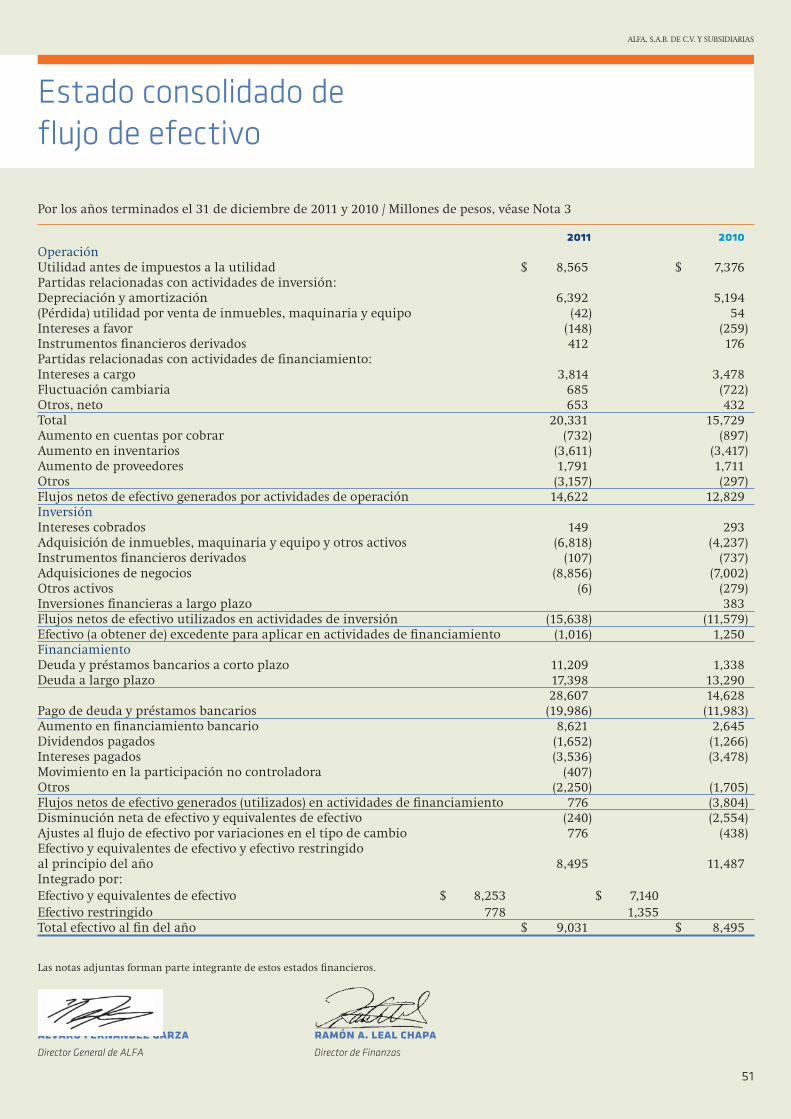

Estado consolidado de flujo de efectivo

2011 2010OperaciónUtilidad antes de impuestos a la utilidad $ 8,565 $ 7,376Partidas relacionadas con actividades de inversión:Depreciación y amortización 6,392 5,194(Pérdida) utilidad por venta de inmuebles, maquinaria y equipo (42) 54Intereses a favor (148) (259)Instrumentos financieros derivados 412 176Partidas relacionadas con actividades de financiamiento:Intereses a cargo 3,814 3,478Fluctuación cambiaria 685 (722)Otros, neto 653 432Total 20,331 15,729Aumento en cuentas por cobrar (732) (897)Aumento en inventarios (3,611) (3,417)Aumento de proveedores 1,791 1,711Otros (3,157) (297)Flujos netos de efectivo generados por actividades de operación 14,622 12,829InversiónIntereses cobrados 149 293Adquisición de inmuebles, maquinaria y equipo y otros activos (6,818) (4,237)Instrumentos financieros derivados (107) (737)Adquisiciones de negocios (8,856) (7,002)Otros activos (6) (279)Inversiones financieras a largo plazo 383Flujos netos de efectivo utilizados en actividades de inversión (15,638) (11,579)Efectivo (a obtener de) excedente para aplicar en actividades de financiamiento (1,016) 1,250FinanciamientoDeuda y préstamos bancarios a corto plazo 11,209 1,338Deuda a largo plazo 17,398 13,290 28,607 14,628Pago de deuda y préstamos bancarios (19,986) (11,983)Aumento en financiamiento bancario 8,621 2,645Dividendos pagados (1,652) (1,266)Intereses pagados (3,536) (3,478)Movimiento en la participación no controladora (407)Otros (2,250) (1,705)Flujos netos de efectivo generados (utilizados) en actividades de financiamiento 776 (3,804)Disminución neta de efectivo y equivalentes de efectivo (240) (2,554)Ajustes al flujo de efectivo por variaciones en el tipo de cambio 776 (438)Efectivo y equivalentes de efectivo y efectivo restringido al principio del año 8,495 11,487Integrado por:Efectivo y equivalentes de efectivo $ 8,253 $ 7,140Efectivo restringido 778 1,355Total efectivo al fin del año $ 9,031 $ 8,495

Las notas adjuntas forman parte integrante de estos estados financieros.

álvaro fernández garza ramón a. leal chapaDirector General de ALFA Director de Finanzas

ALFA, S.A.B. DE C.V. Y SUBSIDIARIAS

51

Por los años terminados el 31 de diciembre de 2011 y 2010 / Millones de pesos, véase Nota 3

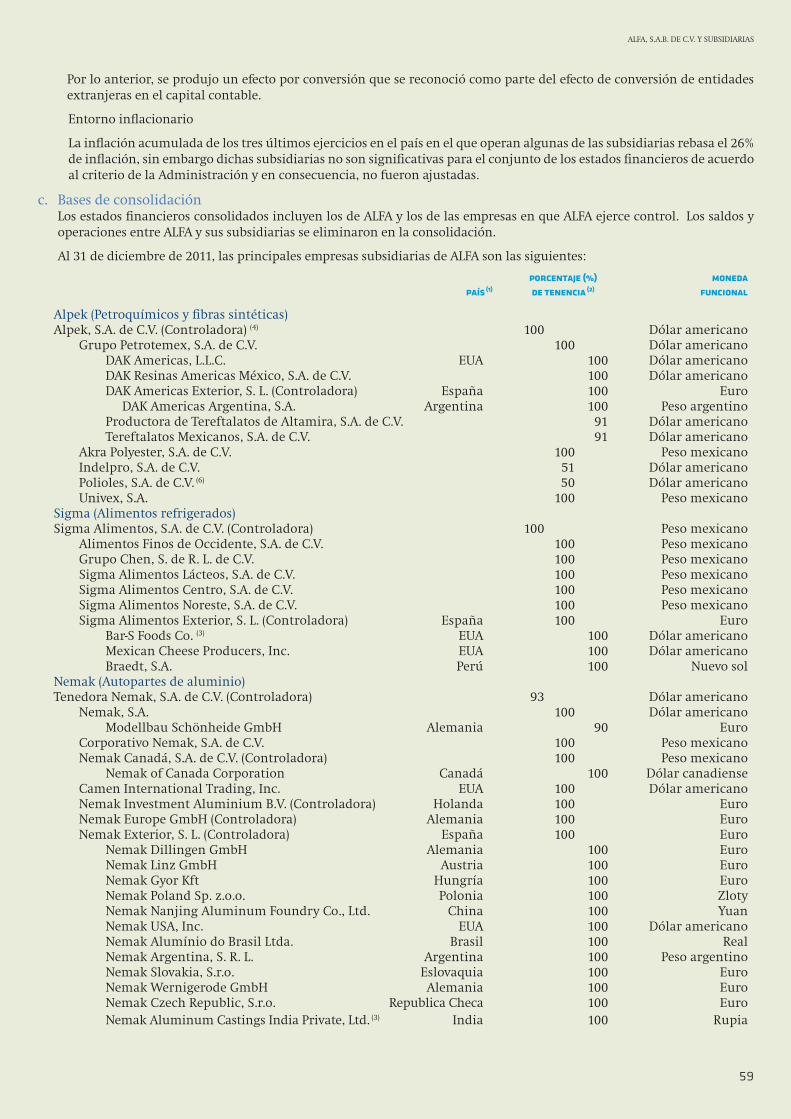

Estado consolidado de variaciones en el capital contable

capital contribuido capital ganado