nemak · 2015-10-13 · 2 nemak – estados financieros proforma (cifras nominales en millones de...

TRANSCRIPT

1

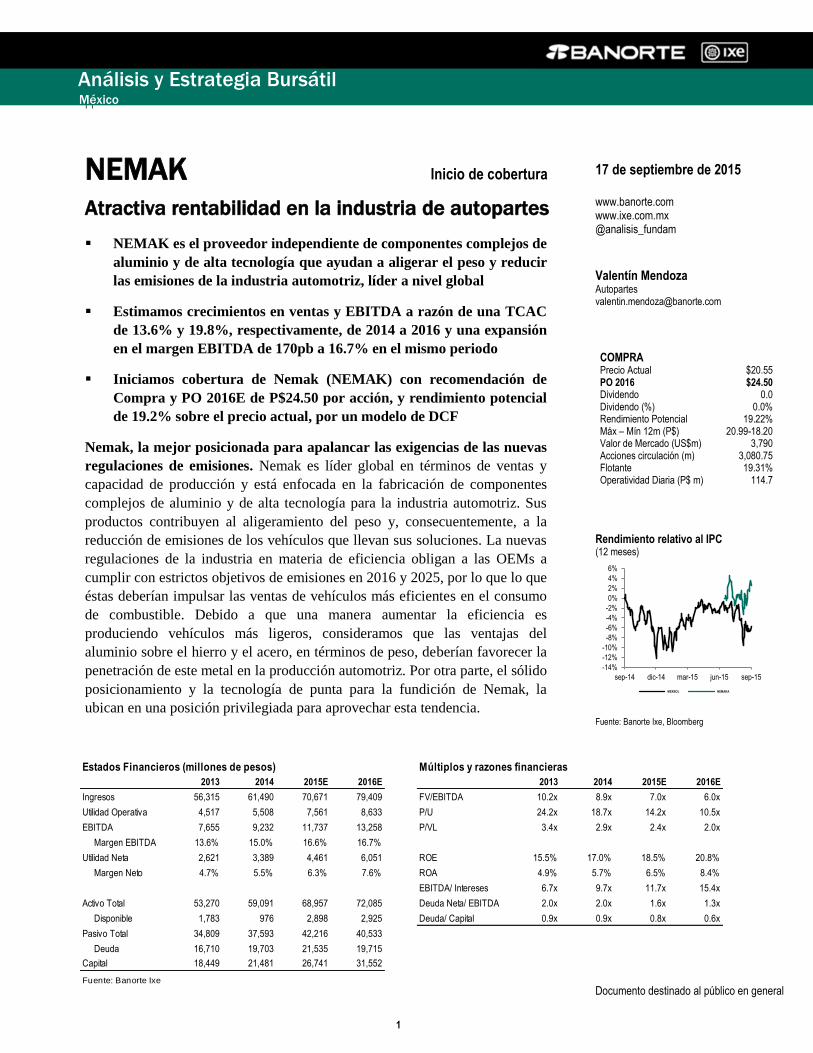

Estados Financieros (millones de pesos) Múltiplos y razones financieras

2013 2014 2015E 2016E 2013 2014 2015E 2016E

Ingresos 56,315 61,490 70,671 79,409 FV/EBITDA 10.2x 8.9x 7.0x 6.0x

Utilidad Operativa 4,517 5,508 7,561 8,633 P/U 24.2x 18.7x 14.2x 10.5x

EBITDA 7,655 9,232 11,737 13,258 P/VL 3.4x 2.9x 2.4x 2.0x

Margen EBITDA 13.6% 15.0% 16.6% 16.7%

Utilidad Neta 2,621 3,389 4,461 6,051 ROE 15.5% 17.0% 18.5% 20.8%

Margen Neto 4.7% 5.5% 6.3% 7.6% ROA 4.9% 5.7% 6.5% 8.4%

EBITDA/ Intereses 6.7x 9.7x 11.7x 15.4x

Activo Total 53,270 59,091 68,957 72,085 Deuda Neta/ EBITDA 2.0x 2.0x 1.6x 1.3x

Disponible 1,783 976 2,898 2,925 Deuda/ Capital 0.9x 0.9x 0.8x 0.6x

Pasivo Total 34,809 37,593 42,216 40,533

Deuda 16,710 19,703 21,535 19,715

Capital 18,449 21,481 26,741 31,552

Fuente: Banorte Ixe

| |

NEMAK Inicio de cobertura

Atractiva rentabilidad en la industria de autopartes

NEMAK es el proveedor independiente de componentes complejos de

aluminio y de alta tecnología que ayudan a aligerar el peso y reducir

las emisiones de la industria automotriz, líder a nivel global

Estimamos crecimientos en ventas y EBITDA a razón de una TCAC

de 13.6% y 19.8%, respectivamente, de 2014 a 2016 y una expansión

en el margen EBITDA de 170pb a 16.7% en el mismo periodo

Iniciamos cobertura de Nemak (NEMAK) con recomendación de

Compra y PO 2016E de P$24.50 por acción, y rendimiento potencial

de 19.2% sobre el precio actual, por un modelo de DCF

Nemak, la mejor posicionada para apalancar las exigencias de las nuevas

regulaciones de emisiones. Nemak es líder global en términos de ventas y

capacidad de producción y está enfocada en la fabricación de componentes

complejos de aluminio y de alta tecnología para la industria automotriz. Sus

productos contribuyen al aligeramiento del peso y, consecuentemente, a la

reducción de emisiones de los vehículos que llevan sus soluciones. La nuevas

regulaciones de la industria en materia de eficiencia obligan a las OEMs a

cumplir con estrictos objetivos de emisiones en 2016 y 2025, por lo que lo que

éstas deberían impulsar las ventas de vehículos más eficientes en el consumo

de combustible. Debido a que una manera aumentar la eficiencia es

produciendo vehículos más ligeros, consideramos que las ventajas del

aluminio sobre el hierro y el acero, en términos de peso, deberían favorecer la

penetración de este metal en la producción automotriz. Por otra parte, el sólido

posicionamiento y la tecnología de punta para la fundición de Nemak, la

ubican en una posición privilegiada para aprovechar esta tendencia.

Análisis y Estrategia Bursátil México

17 de septiembre de 2015 www.banorte.com www.ixe.com.mx @analisis_fundam

Valentín Mendoza Autopartes [email protected]

COMPRA Precio Actual $20.55 PO 2016 $24.50 Dividendo 0.0 Dividendo (%) 0.0% Rendimiento Potencial 19.22% Máx – Mín 12m (P$) 20.99-18.20 Valor de Mercado (US$m) 3,790 Acciones circulación (m) 3,080.75 Flotante 19.31% Operatividad Diaria (P$ m) 114.7

Rendimiento relativo al IPC (12 meses)

Fuente: Banorte Ixe, Bloomberg

Documento destinado al público en general

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

sep-14 dic-14 mar-15 jun-15 sep-15

MEXBOL NEMAKA

2

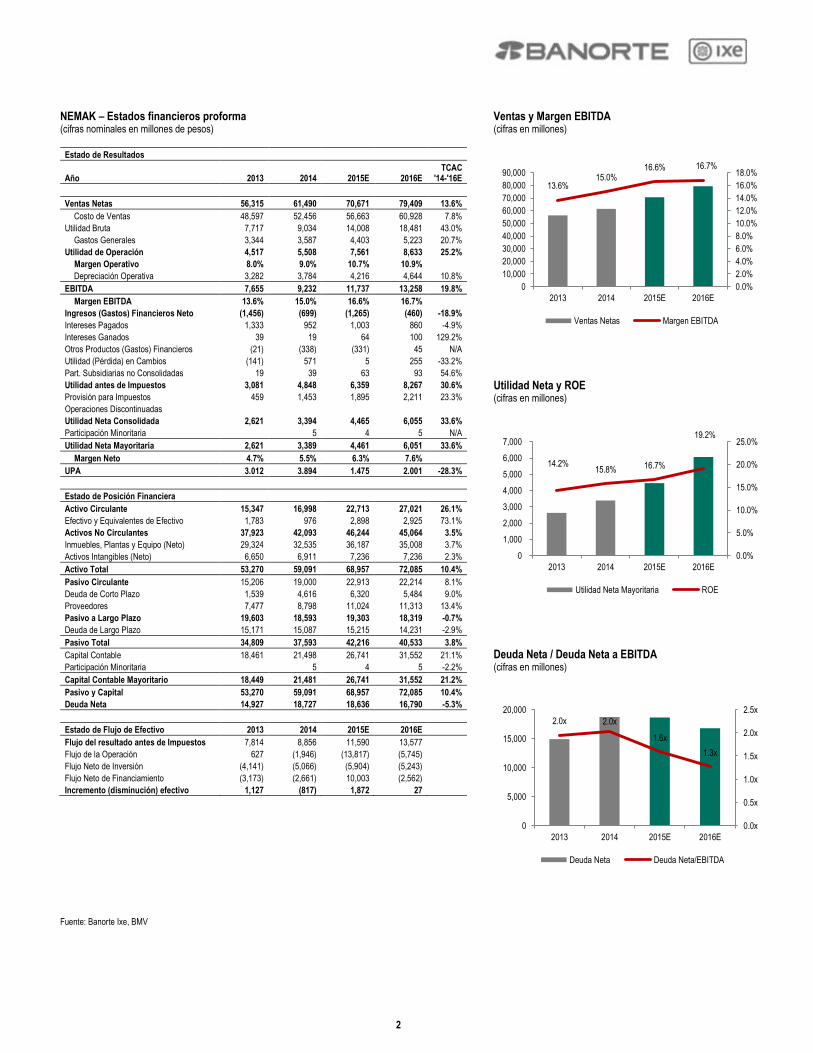

NEMAK – Estados financieros proforma (cifras nominales en millones de pesos)

Ventas y Margen EBITDA (cifras en millones)

Estado de Resultados

Año 2013 2014 2015E 2016E TCAC

'14-'16E

Ventas Netas 56,315 61,490 70,671 79,409 13.6%

Costo de Ventas 48,597 52,456 56,663 60,928 7.8%

Utilidad Bruta 7,717 9,034 14,008 18,481 43.0%

Gastos Generales 3,344 3,587 4,403 5,223 20.7%

Utilidad de Operación 4,517 5,508 7,561 8,633 25.2%

Margen Operativo 8.0% 9.0% 10.7% 10.9%

Depreciación Operativa 3,282 3,784 4,216 4,644 10.8%

EBITDA 7,655 9,232 11,737 13,258 19.8%

Margen EBITDA 13.6% 15.0% 16.6% 16.7%

Ingresos (Gastos) Financieros Neto (1,456) (699) (1,265) (460) -18.9%

Intereses Pagados 1,333 952 1,003 860 -4.9%

Intereses Ganados 39 19 64 100 129.2%

Otros Productos (Gastos) Financieros (21) (338) (331) 45 N/A

Utilidad (Pérdida) en Cambios (141) 571 5 255 -33.2%

Part. Subsidiarias no Consolidadas 19 39 63 93 54.6%

Utilidad antes de Impuestos 3,081 4,848 6,359 8,267 30.6%

Provisión para Impuestos 459 1,453 1,895 2,211 23.3%

Operaciones Discontinuadas

Utilidad Neta Consolidada 2,621 3,394 4,465 6,055 33.6%

Participación Minoritaria 5 4 5 N/A

Utilidad Neta Mayoritaria 2,621 3,389 4,461 6,051 33.6%

Margen Neto 4.7% 5.5% 6.3% 7.6% UPA 3.012 3.894 1.475 2.001 -28.3%

Estado de Posición Financiera

Activo Circulante 15,347 16,998 22,713 27,021 26.1%

Efectivo y Equivalentes de Efectivo 1,783 976 2,898 2,925 73.1%

Activos No Circulantes 37,923 42,093 46,244 45,064 3.5%

Inmuebles, Plantas y Equipo (Neto) 29,324 32,535 36,187 35,008 3.7%

Activos Intangibles (Neto) 6,650 6,911 7,236 7,236 2.3%

Activo Total 53,270 59,091 68,957 72,085 10.4%

Pasivo Circulante 15,206 19,000 22,913 22,214 8.1%

Deuda de Corto Plazo 1,539 4,616 6,320 5,484 9.0%

Proveedores 7,477 8,798 11,024 11,313 13.4%

Pasivo a Largo Plazo 19,603 18,593 19,303 18,319 -0.7%

Deuda de Largo Plazo 15,171 15,087 15,215 14,231 -2.9%

Pasivo Total 34,809 37,593 42,216 40,533 3.8%

Capital Contable 18,461 21,498 26,741 31,552 21.1%

Participación Minoritaria

5 4 5 -2.2%

Capital Contable Mayoritario 18,449 21,481 26,741 31,552 21.2%

Pasivo y Capital 53,270 59,091 68,957 72,085 10.4%

Deuda Neta 14,927 18,727 18,636 16,790 -5.3%

Estado de Flujo de Efectivo 2013 2014 2015E 2016E

Flujo del resultado antes de Impuestos 7,814 8,856 11,590 13,577 Flujo de la Operación 627 (1,946) (13,817) (5,745) Flujo Neto de Inversión (4,141) (5,066) (5,904) (5,243) Flujo Neto de Financiamiento (3,173) (2,661) 10,003 (2,562) Incremento (disminución) efectivo 1,127 (817) 1,872 27

Utilidad Neta y ROE (cifras en millones)

Deuda Neta / Deuda Neta a EBITDA (cifras en millones)

Fuente: Banorte Ixe, BMV

13.6% 15.0%

16.6% 16.7%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2013 2014 2015E 2016E

Ventas Netas Margen EBITDA

14.2% 15.8% 16.7%

19.2%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2013 2014 2015E 2016E

Utilidad Neta Mayoritaria ROE

2.0x 2.0x

1.6x

1.3x

0.0x

0.5x

1.0x

1.5x

2.0x

2.5x

0

5,000

10,000

15,000

20,000

2013 2014 2015E 2016E

Deuda Neta Deuda Neta/EBITDA

3

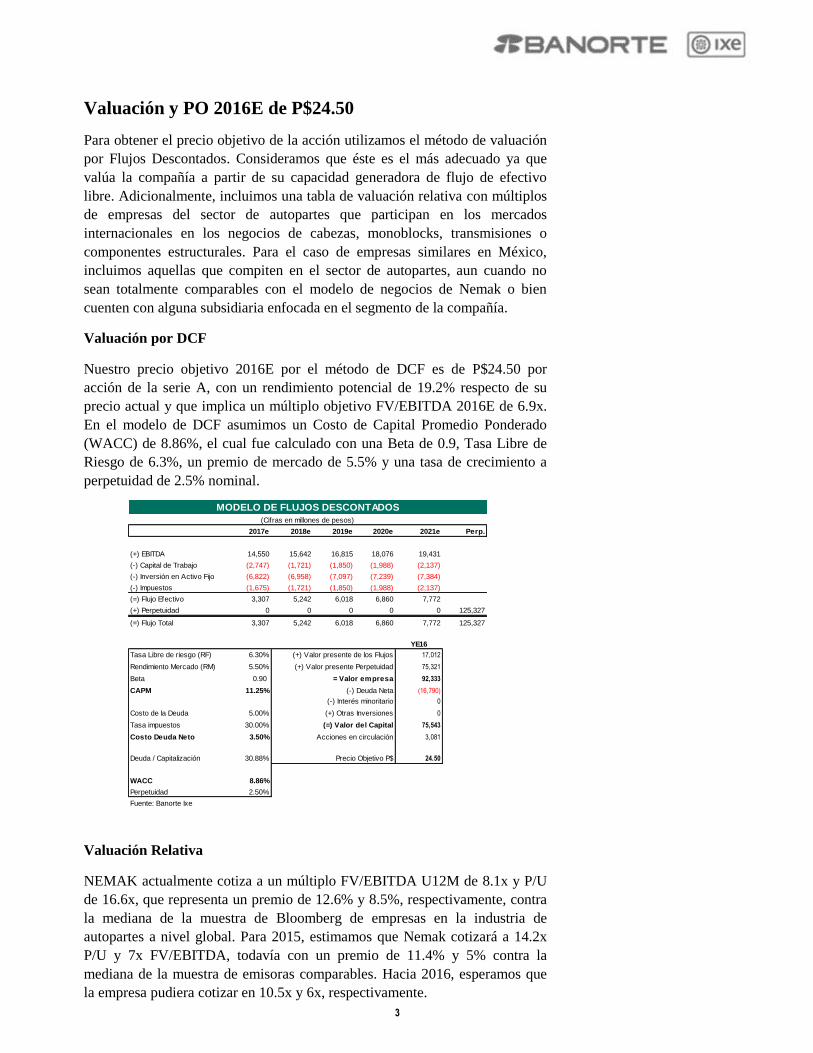

Valuación y PO 2016E de P$24.50

Para obtener el precio objetivo de la acción utilizamos el método de valuación

por Flujos Descontados. Consideramos que éste es el más adecuado ya que

valúa la compañía a partir de su capacidad generadora de flujo de efectivo

libre. Adicionalmente, incluimos una tabla de valuación relativa con múltiplos

de empresas del sector de autopartes que participan en los mercados

internacionales en los negocios de cabezas, monoblocks, transmisiones o

componentes estructurales. Para el caso de empresas similares en México,

incluimos aquellas que compiten en el sector de autopartes, aun cuando no

sean totalmente comparables con el modelo de negocios de Nemak o bien

cuenten con alguna subsidiaria enfocada en el segmento de la compañía.

Valuación por DCF

Nuestro precio objetivo 2016E por el método de DCF es de P$24.50 por

acción de la serie A, con un rendimiento potencial de 19.2% respecto de su

precio actual y que implica un múltiplo objetivo FV/EBITDA 2016E de 6.9x.

En el modelo de DCF asumimos un Costo de Capital Promedio Ponderado

(WACC) de 8.86%, el cual fue calculado con una Beta de 0.9, Tasa Libre de

Riesgo de 6.3%, un premio de mercado de 5.5% y una tasa de crecimiento a

perpetuidad de 2.5% nominal.

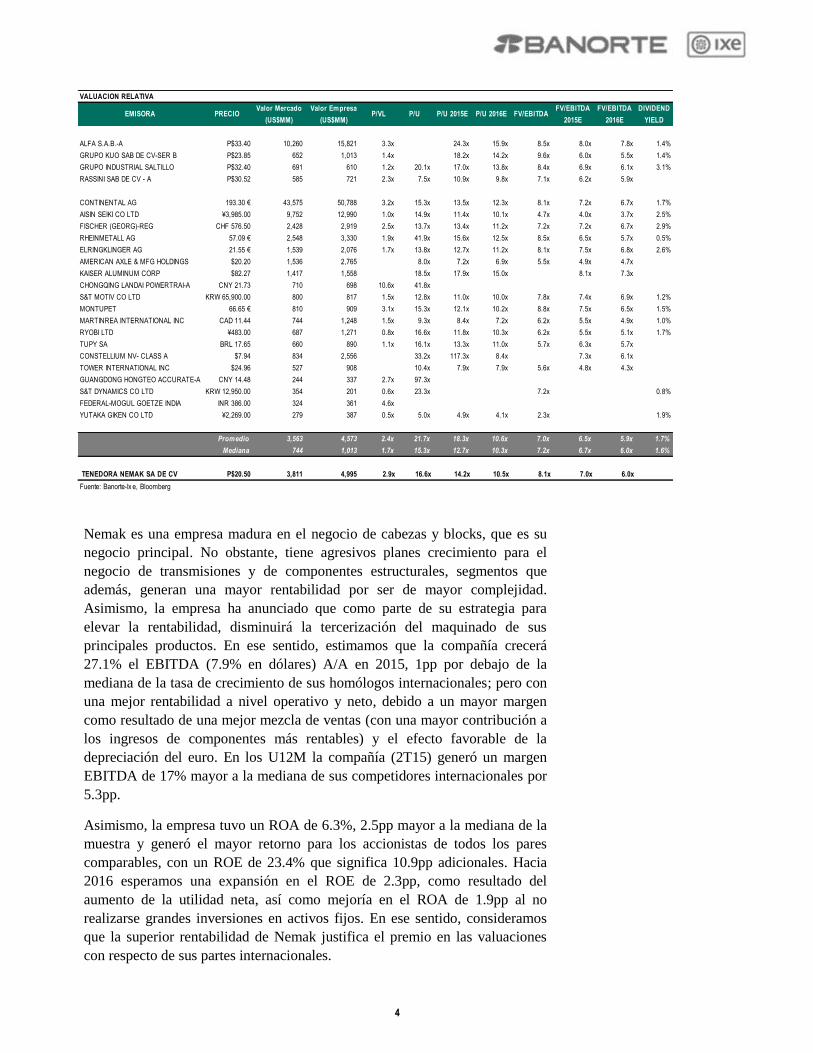

Valuación Relativa

NEMAK actualmente cotiza a un múltiplo FV/EBITDA U12M de 8.1x y P/U

de 16.6x, que representa un premio de 12.6% y 8.5%, respectivamente, contra

la mediana de la muestra de Bloomberg de empresas en la industria de

autopartes a nivel global. Para 2015, estimamos que Nemak cotizará a 14.2x

P/U y 7x FV/EBITDA, todavía con un premio de 11.4% y 5% contra la

mediana de la muestra de emisoras comparables. Hacia 2016, esperamos que

la empresa pudiera cotizar en 10.5x y 6x, respectivamente.

2017e 2018e 2019e 2020e 2021e Perp.

(+) EBITDA 14,550 15,642 16,815 18,076 19,431

(-) Capital de Trabajo (2,747) (1,721) (1,850) (1,988) (2,137)

(-) Inversión en Activo Fijo (6,822) (6,958) (7,097) (7,239) (7,384)

(-) Impuestos (1,675) (1,721) (1,850) (1,988) (2,137)

(=) Flujo Efectivo 3,307 5,242 6,018 6,860 7,772

(+) Perpetuidad 0 0 0 0 0 125,327

(=) Flujo Total 3,307 5,242 6,018 6,860 7,772 125,327

YE16

Tasa Libre de riesgo (RF) 6.30% (+) Valor presente de los Flujos 17,012

Rendimiento Mercado (RM) 5.50% (+) Valor presente Perpetuidad 75,321

Beta 0.90 = Valor empresa 92,333

CAPM 11.25% (-) Deuda Neta (16,790)

(-) Interés minoritario 0

Costo de la Deuda 5.00% (+) Otras Inversiones 0

Tasa impuestos 30.00% (=) Valor del Capital 75,543

Costo Deuda Neto 3.50% Acciones en circulación 3,081

Deuda / Capitalización 30.88% Precio Objetivo P$ 24.50 49400

WACC 8.86%

Perpetuidad 2.50%

Fuente: Banorte Ixe 6.76x

MODELO DE FLUJOS DESCONTADOS

(Cifras en millones de pesos)

4

Nemak es una empresa madura en el negocio de cabezas y blocks, que es su

negocio principal. No obstante, tiene agresivos planes crecimiento para el

negocio de transmisiones y de componentes estructurales, segmentos que

además, generan una mayor rentabilidad por ser de mayor complejidad.

Asimismo, la empresa ha anunciado que como parte de su estrategia para

elevar la rentabilidad, disminuirá la tercerización del maquinado de sus

principales productos. En ese sentido, estimamos que la compañía crecerá

27.1% el EBITDA (7.9% en dólares) A/A en 2015, 1pp por debajo de la

mediana de la tasa de crecimiento de sus homólogos internacionales; pero con

una mejor rentabilidad a nivel operativo y neto, debido a un mayor margen

como resultado de una mejor mezcla de ventas (con una mayor contribución a

los ingresos de componentes más rentables) y el efecto favorable de la

depreciación del euro. En los U12M la compañía (2T15) generó un margen

EBITDA de 17% mayor a la mediana de sus competidores internacionales por

5.3pp.

Asimismo, la empresa tuvo un ROA de 6.3%, 2.5pp mayor a la mediana de la

muestra y generó el mayor retorno para los accionistas de todos los pares

comparables, con un ROE de 23.4% que significa 10.9pp adicionales. Hacia

2016 esperamos una expansión en el ROE de 2.3pp, como resultado del

aumento de la utilidad neta, así como mejoría en el ROA de 1.9pp al no

realizarse grandes inversiones en activos fijos. En ese sentido, consideramos

que la superior rentabilidad de Nemak justifica el premio en las valuaciones

con respecto de sus partes internacionales.

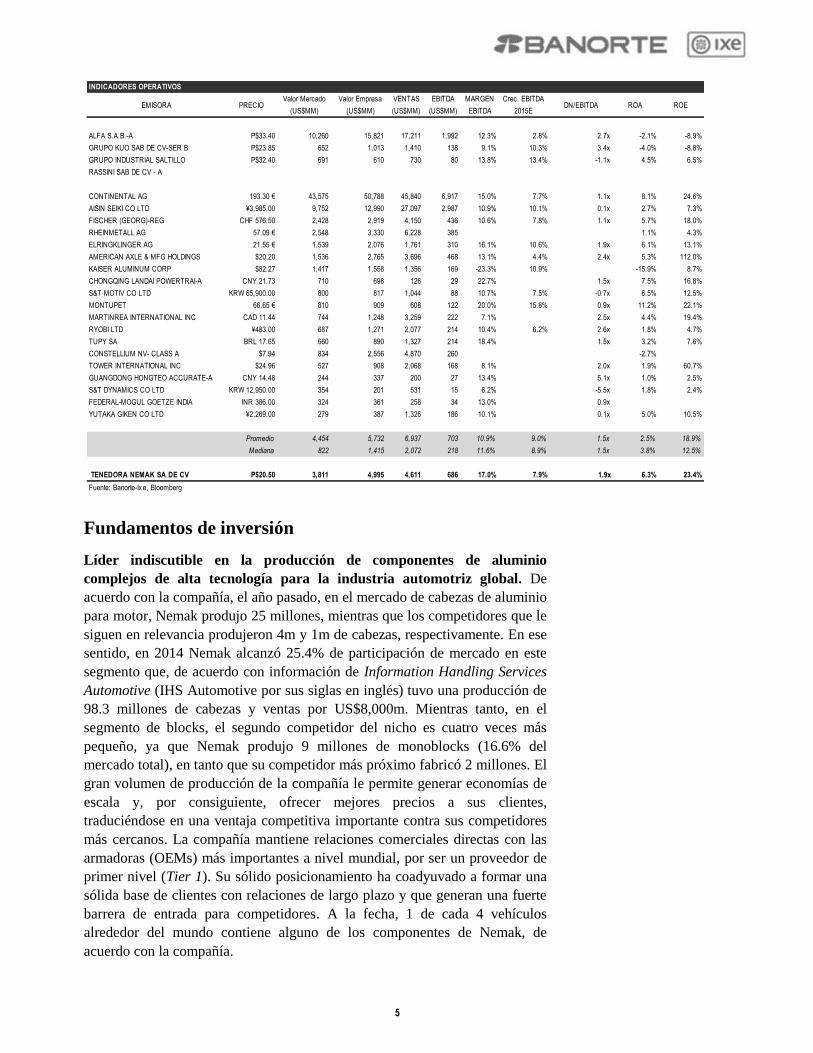

EMISORA PRECIOValor Mercado

(US$MM)

Valor Empresa

(US$MM)P/VL P/U P/U 2015E P/U 2016E FV/EBITDA

FV/EBITDA

2015E

FV/EBITDA

2016E

DIVIDEND

YIELD

ALFA S.A.B.-A P$33.40 10,260 15,821 3.3x 24.3x 15.9x 8.5x 8.0x 7.8x 1.4%

GRUPO KUO SAB DE CV-SER B P$23.85 652 1,013 1.4x 18.2x 14.2x 9.6x 6.0x 5.5x 1.4%

GRUPO INDUSTRIAL SALTILLO P$32.40 691 610 1.2x 20.1x 17.0x 13.8x 8.4x 6.9x 6.1x 3.1%

RASSINI SAB DE CV - A P$30.52 585 721 2.3x 7.5x 10.9x 9.8x 7.1x 6.2x 5.9x

CONTINENTAL AG 193.30 € 43,575 50,788 3.2x 15.3x 13.5x 12.3x 8.1x 7.2x 6.7x 1.7%

AISIN SEIKI CO LTD ¥3,985.00 9,752 12,990 1.0x 14.9x 11.4x 10.1x 4.7x 4.0x 3.7x 2.5%

FISCHER (GEORG)-REG CHF 576.50 2,428 2,919 2.5x 13.7x 13.4x 11.2x 7.2x 7.2x 6.7x 2.9%

RHEINMETALL AG 57.09 € 2,548 3,330 1.9x 41.9x 15.6x 12.5x 8.5x 6.5x 5.7x 0.5%

ELRINGKLINGER AG 21.55 € 1,539 2,076 1.7x 13.8x 12.7x 11.2x 8.1x 7.5x 6.8x 2.6%

AMERICAN AXLE & MFG HOLDINGS $20.20 1,536 2,765 8.0x 7.2x 6.9x 5.5x 4.9x 4.7x

KAISER ALUMINUM CORP $82.27 1,417 1,558 18.5x 17.9x 15.0x 8.1x 7.3x

CHONGQING LANDAI POWERTRAI-A CNY 21.73 710 698 10.6x 41.8x

S&T MOTIV CO LTD KRW 65,900.00 800 817 1.5x 12.8x 11.0x 10.0x 7.8x 7.4x 6.9x 1.2%

MONTUPET 66.65 € 810 909 3.1x 15.3x 12.1x 10.2x 8.8x 7.5x 6.5x 1.5%

MARTINREA INTERNATIONAL INC CAD 11.44 744 1,248 1.5x 9.3x 8.4x 7.2x 6.2x 5.5x 4.9x 1.0%

RYOBI LTD ¥483.00 687 1,271 0.8x 16.6x 11.8x 10.3x 6.2x 5.5x 5.1x 1.7%

TUPY SA BRL 17.65 660 890 1.1x 16.1x 13.3x 11.0x 5.7x 6.3x 5.7x

CONSTELLIUM NV- CLASS A $7.94 834 2,556 33.2x 117.3x 8.4x 7.3x 6.1x

TOWER INTERNATIONAL INC $24.96 527 908 10.4x 7.9x 7.9x 5.6x 4.8x 4.3x

GUANGDONG HONGTEO ACCURATE-A CNY 14.48 244 337 2.7x 97.3x

S&T DYNAMICS CO LTD KRW 12,950.00 354 201 0.6x 23.3x 7.2x 0.8%

FEDERAL-MOGUL GOETZE INDIA INR 386.00 324 361 4.6x

YUTAKA GIKEN CO LTD ¥2,269.00 279 387 0.5x 5.0x 4.9x 4.1x 2.3x 1.9%

Promedio 3,563 4,573 2.4x 21.7x 18.3x 10.6x 7.0x 6.5x 5.9x 1.7%

Mediana 744 1,013 1.7x 15.3x 12.7x 10.3x 7.2x 6.7x 6.0x 1.6%

TENEDORA NEMAK SA DE CV P$20.50 3,811 4,995 2.9x 16.6x 14.2x 10.5x 8.1x 7.0x 6.0x

Fuente: Banorte-Ix e, Bloomberg 8.5% 11.4% 2.3% 12.6% 5.0% 0.7%

VALUACION RELATIVA

5

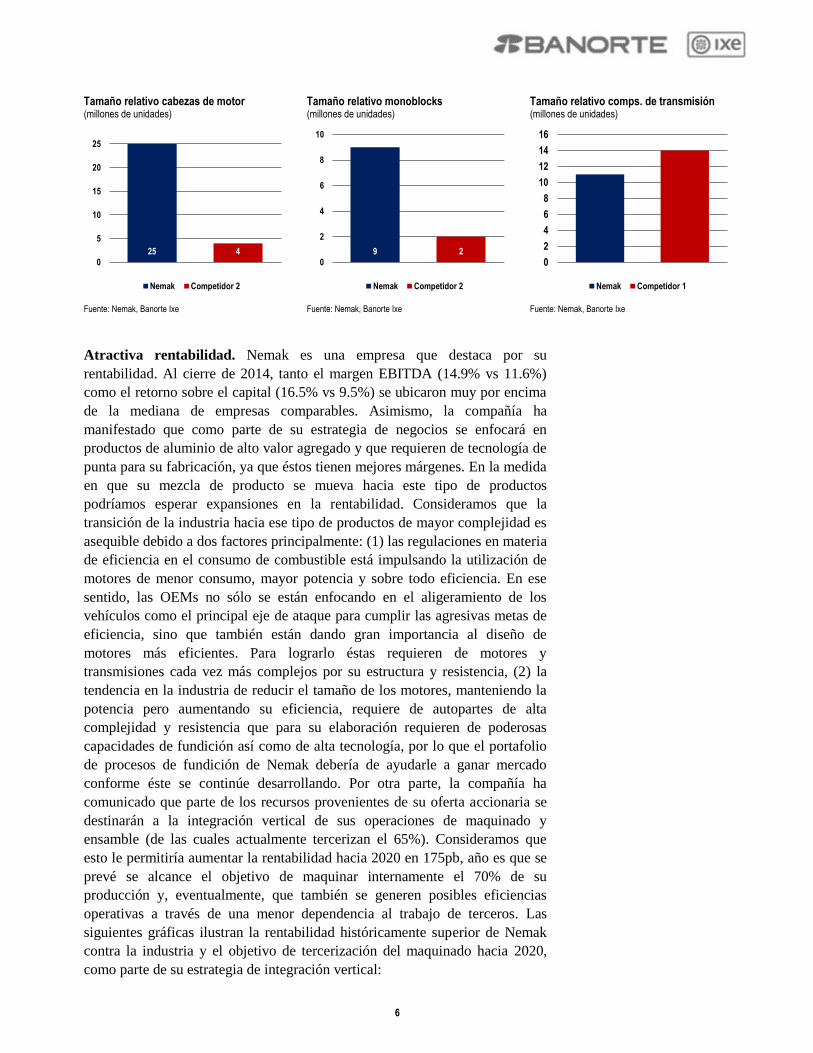

Fundamentos de inversión

Líder indiscutible en la producción de componentes de aluminio

complejos de alta tecnología para la industria automotriz global. De

acuerdo con la compañía, el año pasado, en el mercado de cabezas de aluminio

para motor, Nemak produjo 25 millones, mientras que los competidores que le

siguen en relevancia produjeron 4m y 1m de cabezas, respectivamente. En ese

sentido, en 2014 Nemak alcanzó 25.4% de participación de mercado en este

segmento que, de acuerdo con información de Information Handling Services

Automotive (IHS Automotive por sus siglas en inglés) tuvo una producción de

98.3 millones de cabezas y ventas por US$8,000m. Mientras tanto, en el

segmento de blocks, el segundo competidor del nicho es cuatro veces más

pequeño, ya que Nemak produjo 9 millones de monoblocks (16.6% del

mercado total), en tanto que su competidor más próximo fabricó 2 millones. El

gran volumen de producción de la compañía le permite generar economías de

escala y, por consiguiente, ofrecer mejores precios a sus clientes,

traduciéndose en una ventaja competitiva importante contra sus competidores

más cercanos. La compañía mantiene relaciones comerciales directas con las

armadoras (OEMs) más importantes a nivel mundial, por ser un proveedor de

primer nivel (Tier 1). Su sólido posicionamiento ha coadyuvado a formar una

sólida base de clientes con relaciones de largo plazo y que generan una fuerte

barrera de entrada para competidores. A la fecha, 1 de cada 4 vehículos

alrededor del mundo contiene alguno de los componentes de Nemak, de

acuerdo con la compañía.

EMISORA PRECIOValor Mercado

(US$MM)

Valor Empresa

(US$MM)

VENTAS

(US$MM)

EBITDA

(US$MM)

MARGEN

EBITDA

Crec. EBITDA

2015EDN/EBITDA ROA ROE

ALFA S.A.B.-A P$33.40 10,260 15,821 17,211 1,992 12.3% 2.8% 2.7x -2.1% -8.9%

GRUPO KUO SAB DE CV-SER B P$23.85 652 1,013 1,410 138 9.1% 10.3% 3.4x -4.0% -8.8%

GRUPO INDUSTRIAL SALTILLO P$32.40 691 610 730 80 13.8% 13.4% -1.1x 4.5% 6.5%

RASSINI SAB DE CV - A

CONTINENTAL AG 193.30 € 43,575 50,788 45,840 6,917 15.0% 7.7% 1.1x 8.1% 24.6%

AISIN SEIKI CO LTD ¥3,985.00 9,752 12,990 27,097 2,987 10.9% 10.1% 0.1x 2.7% 7.3%

FISCHER (GEORG)-REG CHF 576.50 2,428 2,919 4,150 436 10.6% 7.8% 1.1x 5.7% 18.0%

RHEINMETALL AG 57.09 € 2,548 3,330 6,228 385 1.1% 4.3%

ELRINGKLINGER AG 21.55 € 1,539 2,076 1,761 310 16.1% 10.6% 1.9x 6.1% 13.1%

AMERICAN AXLE & MFG HOLDINGS $20.20 1,536 2,765 3,696 468 13.1% 4.4% 2.4x 5.3% 112.0%

KAISER ALUMINUM CORP $82.27 1,417 1,558 1,356 169 -23.3% 10.9% -15.9% 8.7%

CHONGQING LANDAI POWERTRAI-A CNY 21.73 710 698 126 29 22.7% 1.5x 7.5% 16.8%

S&T MOTIV CO LTD KRW 65,900.00 800 817 1,044 88 10.7% 7.5% -0.7x 6.5% 12.5%

MONTUPET 66.65 € 810 909 608 122 20.0% 15.8% 0.9x 11.2% 22.1%

MARTINREA INTERNATIONAL INC CAD 11.44 744 1,248 3,259 222 7.1% 2.5x 4.4% 19.4%

RYOBI LTD ¥483.00 687 1,271 2,077 214 10.4% 6.2% 2.6x 1.8% 4.7%

TUPY SA BRL 17.65 660 890 1,327 214 18.4% 1.5x 3.2% 7.6%

CONSTELLIUM NV- CLASS A $7.94 834 2,556 4,870 260 -2.7%

TOWER INTERNATIONAL INC $24.96 527 908 2,068 168 8.1% 2.0x 1.9% 60.7%

GUANGDONG HONGTEO ACCURATE-A CNY 14.48 244 337 200 27 13.4% 5.1x 1.0% 2.5%

S&T DYNAMICS CO LTD KRW 12,950.00 354 201 531 15 6.2% -5.5x 1.8% 2.4%

FEDERAL-MOGUL GOETZE INDIA INR 386.00 324 361 258 34 13.0% 0.9x

YUTAKA GIKEN CO LTD ¥2,269.00 279 387 1,326 186 10.1% 0.1x 5.0% 10.5%

Promedio 4,454 5,732 6,937 703 10.9% 9.0% 1.5x 2.5% 18.9%

Mediana 822 1,415 2,072 218 11.6% 8.9% 1.5x 3.8% 12.5%

TENEDORA NEMAK SA DE CV P$20.50 3,811 4,995 4,611 686 17.0% 7.9% 1.9x 6.3% 23.4%

Fuente: Banorte-Ix e, Bloomberg 6.3% 2.5% 10.9%

INDICADORES OPERATIVOS

6

Tamaño relativo cabezas de motor (millones de unidades)

Tamaño relativo monoblocks (millones de unidades)

Tamaño relativo comps. de transmisión (millones de unidades)

Fuente: Nemak, Banorte Ixe Fuente: Nemak, Banorte Ixe Fuente: Nemak, Banorte Ixe

Atractiva rentabilidad. Nemak es una empresa que destaca por su

rentabilidad. Al cierre de 2014, tanto el margen EBITDA (14.9% vs 11.6%)

como el retorno sobre el capital (16.5% vs 9.5%) se ubicaron muy por encima

de la mediana de empresas comparables. Asimismo, la compañía ha

manifestado que como parte de su estrategia de negocios se enfocará en

productos de aluminio de alto valor agregado y que requieren de tecnología de

punta para su fabricación, ya que éstos tienen mejores márgenes. En la medida

en que su mezcla de producto se mueva hacia este tipo de productos

podríamos esperar expansiones en la rentabilidad. Consideramos que la

transición de la industria hacia ese tipo de productos de mayor complejidad es

asequible debido a dos factores principalmente: (1) las regulaciones en materia

de eficiencia en el consumo de combustible está impulsando la utilización de

motores de menor consumo, mayor potencia y sobre todo eficiencia. En ese

sentido, las OEMs no sólo se están enfocando en el aligeramiento de los

vehículos como el principal eje de ataque para cumplir las agresivas metas de

eficiencia, sino que también están dando gran importancia al diseño de

motores más eficientes. Para lograrlo éstas requieren de motores y

transmisiones cada vez más complejos por su estructura y resistencia, (2) la

tendencia en la industria de reducir el tamaño de los motores, manteniendo la

potencia pero aumentando su eficiencia, requiere de autopartes de alta

complejidad y resistencia que para su elaboración requieren de poderosas

capacidades de fundición así como de alta tecnología, por lo que el portafolio

de procesos de fundición de Nemak debería de ayudarle a ganar mercado

conforme éste se continúe desarrollando. Por otra parte, la compañía ha

comunicado que parte de los recursos provenientes de su oferta accionaria se

destinarán a la integración vertical de sus operaciones de maquinado y

ensamble (de las cuales actualmente tercerizan el 65%). Consideramos que

esto le permitiría aumentar la rentabilidad hacia 2020 en 175pb, año es que se

prevé se alcance el objetivo de maquinar internamente el 70% de su

producción y, eventualmente, que también se generen posibles eficiencias

operativas a través de una menor dependencia al trabajo de terceros. Las

siguientes gráficas ilustran la rentabilidad históricamente superior de Nemak

contra la industria y el objetivo de tercerización del maquinado hacia 2020,

como parte de su estrategia de integración vertical:

25 4 0

5

10

15

20

25

Nemak Competidor 2

9 2 0

2

4

6

8

10

Nemak Competidor 2

0

2

4

6

8

10

12

14

16

Nemak Competidor 1

7

Comparativa sectorial del margen EBITDA (%)

Comparativa sectorial del ROE (%)

Vol. de maquinado de cabezas y monoblocks (%)

Fuente: Bloomberg, Banorte Ixe Fuente: Bloomberg, Banorte Ixe Fuente: Nemak, Banorte Ixe

Penetración del aluminio en la industria automotriz. En los últimos años

las nuevas regulaciones ambientales han obligado a las OEMs a reducir las

emisiones contaminantes de sus vehículos. La regulación denominada

Corporate Average Fuel Economy (CAFE por sus siglas en inglés) de la

National Highway Traffic Safety Administration (NHTSA) de los EE.UU.

requiere que prácticamente se duplique la eficiencia de los vehículos hacia

2025. Contempla la imposición de multas a las armadoras que no cumplan con

la eficiencia promedio requerida (de su flotilla en el mercado). Existen dos

fechas críticas para el cumplimiento de CAFE: 2016 y 2025. Hacia 2016 el

rendimiento promedio de la flotilla de vehículos de los EE.UU. deberá ser de

cuando menos 34.1 millas por galón (mpg), mientras que hoy en día el

rendimiento promedio es de 25mpg, de acuerdo con datos de NHTSA. Así

mismo, hacia 2025 el objetivo de CAFE es llegar 49.6mpg de eficiencia. Es

por eso que las OEMs se han enfocado en aumentar la eficiencia en el

consumo de combustible de los automóviles, a través de la reducción del peso.

De esta manera, se han ido reemplazando componentes que anteriormente se

fabricaban en hierro por otros manufacturados en aluminio, debido al ahorro

de casi 50% en el peso que ello conlleva. Uno de los primeros componentes

reemplazados en el motor fueron las cabezas. De acuerdo con IHS, en el año

2000 se hicieron 61.2m de cabezas de aluminio y 10.3m en hierro, mientras

que en el 2014 se produjeron 98.3m de cabezas de aluminio y tan sólo 2.9m

cabezas de hierro. De igual manera, IHS estima que hacia 2020 se demandarán

110.5m de cabezas de aluminio y sólo 2m de hierro. En ese sentido, esperamos

que el crecimiento del volumen de este segmento de negocio sea en línea con

la industria (TCAC 2.37% para los próximos cinco años).

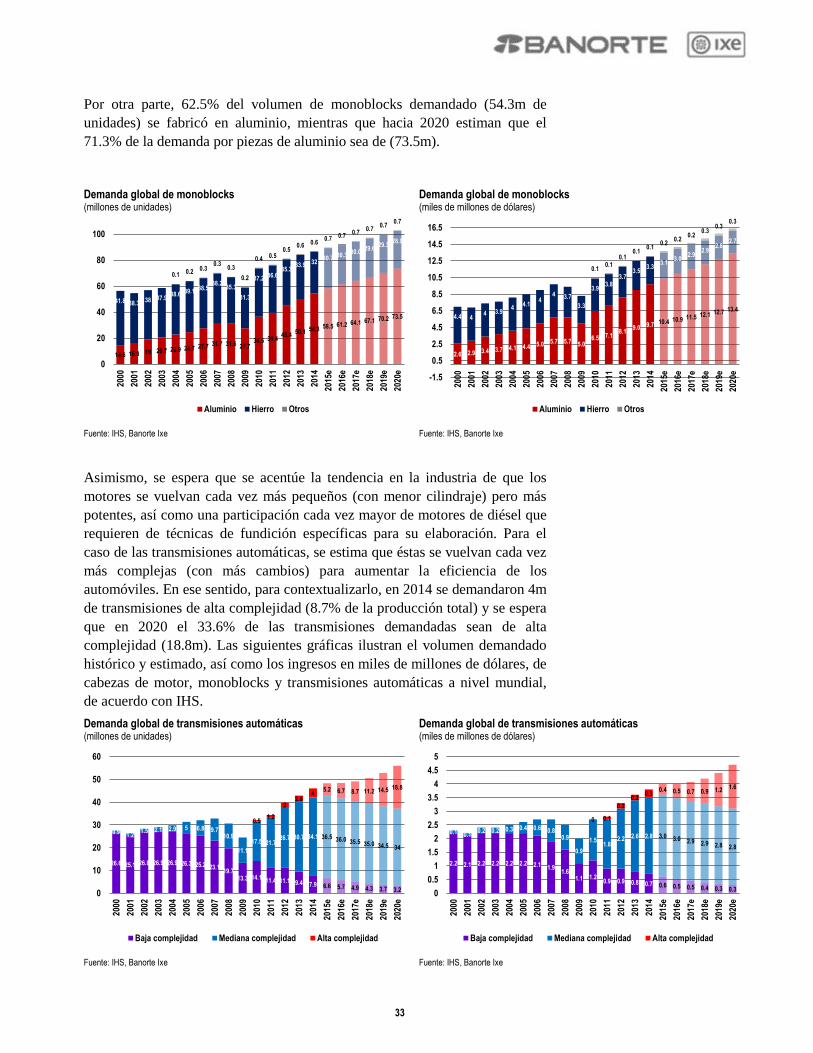

Para el caso de los monoblocks (uno de los componentes más pesados del tren

motriz) y los componentes para transmisión, la penetración ha sido más lenta,

ya que actualmente sólo el 62% de los monoblocks se fabrican en aluminio

(54.3m), mientras que la producción de transmisiones automáticas complejas

en 2014 tan sólo fue del 8.7% del total (4m). Sin embargo, debido a la

necesidad de las armadoras por reducir el peso de los vehículos y cumplir con

la eficiencia requerida, se espera un importante crecimiento en la penetración

del aluminio en estos dos segmentos, que resultan atractivos por su potencial

de crecimiento. IHS estima que hacia 2020 la producción de monoblocks de

9.5%

10.5%

11.5%

12.5%

13.5%

14.5%

2010 2011 2012 2013 2014

Mediana Comparables NEMAK

5.0%

7.0%

9.0%

11.0%

13.0%

15.0%

17.0%

19.0%

2010 2011 2012 2013 2014

Mediana Comparables NEMAK

35%

70%

65%

30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2014 2020E

Internamente Terceros

8

aluminio podría aumentar a 73.5m (TCAC 4.67%) y la de transmisiones

automáticas complejas a 18.8m (TCAC 29.3%), ya que el primero es uno de

los componentes de mayor peso en los vehículos ligeros y representa una

oportunidad importante para reducir el peso y el segundo permite reducir las

emisiones contaminantes y el consumo de combustible. Aunado a esto, la

compañía está incursionando en la producción de componentes estructurales

de aluminio, mercado que también tiene un gran potencial de crecimiento,

debido a que hoy en día la mayoría de los vehículos se realizan con piezas de

hierro.

Requerimientos regulaciones de consumo de combustible (millas por galón)

Requerimiento de consumo de combustible por CAFE (millas por galón)

Fuente: Consejo Internacional de Transporte Limpio, Nemak Fuente: IHS

La industria indicada, en el momento adecuado. En los últimos meses la

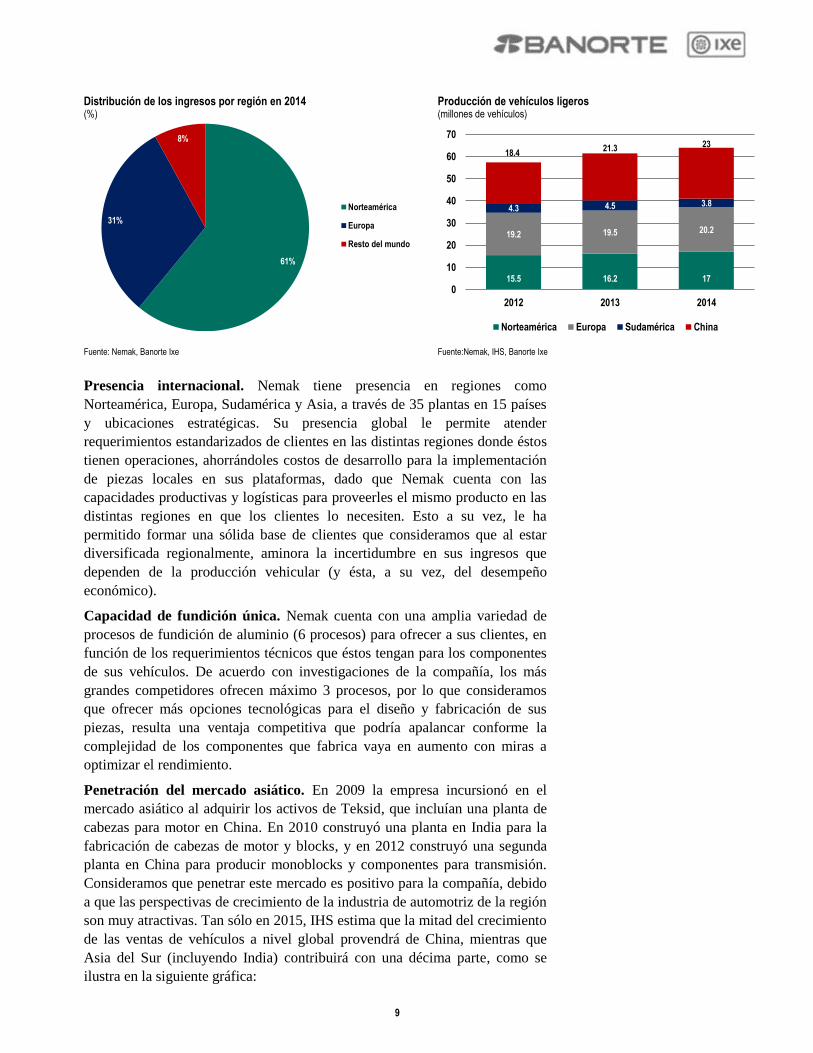

industria automotriz ha sido una de las de mayor dinamismo de la economía.

En la región de Norteamérica, que es la de mayor relevancia para la compañía

ya que ahí genera aproximadamente el 61% de las ventas totales, de 2010 a

2014 la producción de vehículos creció a una TCAC de 9.4%, de acuerdo con

la Asociación Internacional de Productores de Vehículos Automotores (OICA

por sus siglas en inglés). Europa, el segundo mayor mercado de NEMAK y

que contribuyó con el 31% de los ingresos en 2014, también se ha recuperado;

aunque lo ha hecho más paulatinamente (TCAC 0.6%). El resto de mercados

donde Nemak tiene operaciones (8% de los ingresos totales) tuvieron

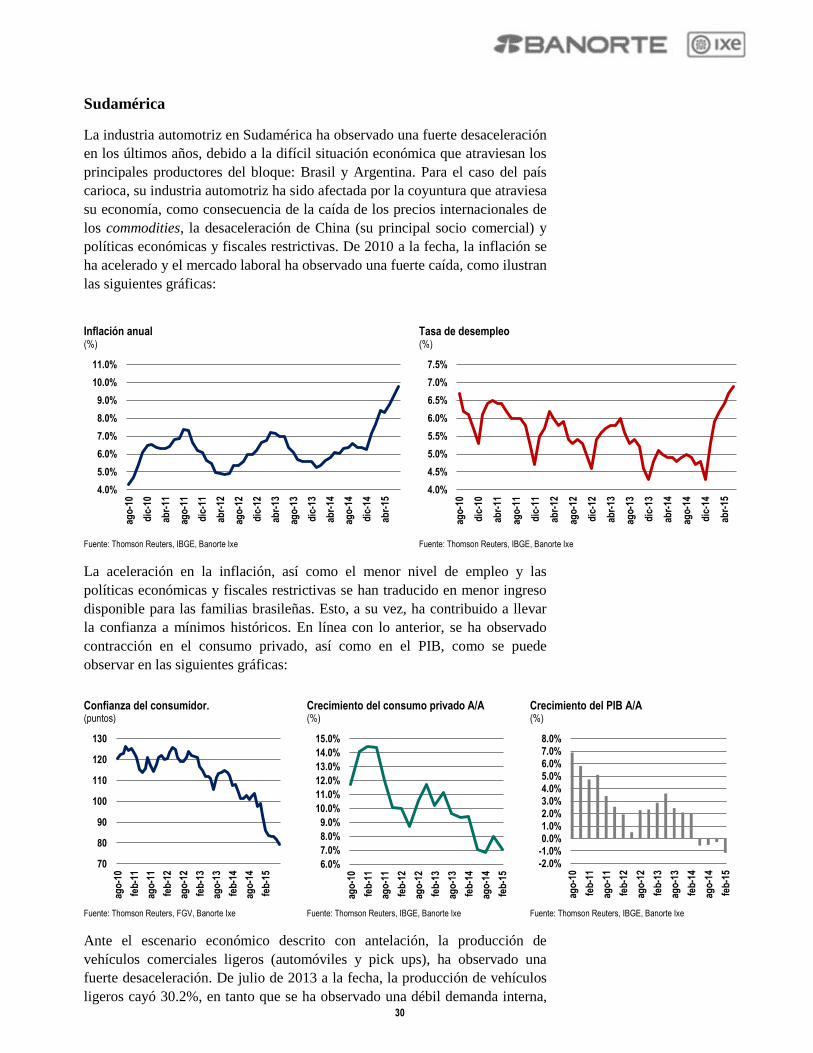

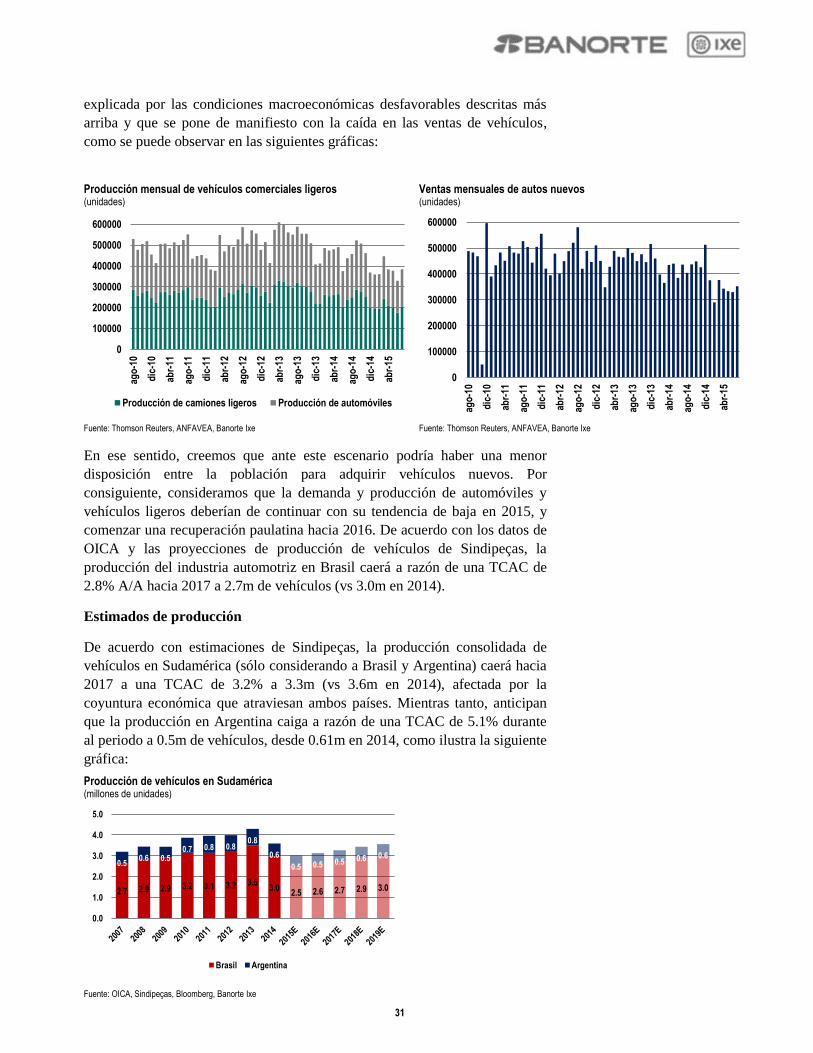

desempeños dispares. Por un lado, Sudamérica observó una fuerte contracción

en la producción de vehículos en 2014 (principalmente por una caída en el

mercado automotor brasileño y argentino), acumulando una TCAC de -1.8%

durante el periodo (tan sólo en 2014 cayeron 15% y 21.7%, respectivamente).

Por otra parte, el mercado asiático donde recientemente ha incursionado la

compañía, creció a una TCAC de 4.1%, impulsado principalmente por China

(el mayor productor y consumidor de vehículos del mundo con 23.7m y

19.7m, respectivamente) e India que han crecido su producción a tasas por

encima de 5% A/A.

9

Distribución de los ingresos por región en 2014 (%)

Producción de vehículos ligeros (millones de vehículos)

Fuente: Nemak, Banorte Ixe Fuente:Nemak, IHS, Banorte Ixe

Presencia internacional. Nemak tiene presencia en regiones como

Norteamérica, Europa, Sudamérica y Asia, a través de 35 plantas en 15 países

y ubicaciones estratégicas. Su presencia global le permite atender

requerimientos estandarizados de clientes en las distintas regiones donde éstos

tienen operaciones, ahorrándoles costos de desarrollo para la implementación

de piezas locales en sus plataformas, dado que Nemak cuenta con las

capacidades productivas y logísticas para proveerles el mismo producto en las

distintas regiones en que los clientes lo necesiten. Esto a su vez, le ha

permitido formar una sólida base de clientes que consideramos que al estar

diversificada regionalmente, aminora la incertidumbre en sus ingresos que

dependen de la producción vehicular (y ésta, a su vez, del desempeño

económico).

Capacidad de fundición única. Nemak cuenta con una amplia variedad de

procesos de fundición de aluminio (6 procesos) para ofrecer a sus clientes, en

función de los requerimientos técnicos que éstos tengan para los componentes

de sus vehículos. De acuerdo con investigaciones de la compañía, los más

grandes competidores ofrecen máximo 3 procesos, por lo que consideramos

que ofrecer más opciones tecnológicas para el diseño y fabricación de sus

piezas, resulta una ventaja competitiva que podría apalancar conforme la

complejidad de los componentes que fabrica vaya en aumento con miras a

optimizar el rendimiento.

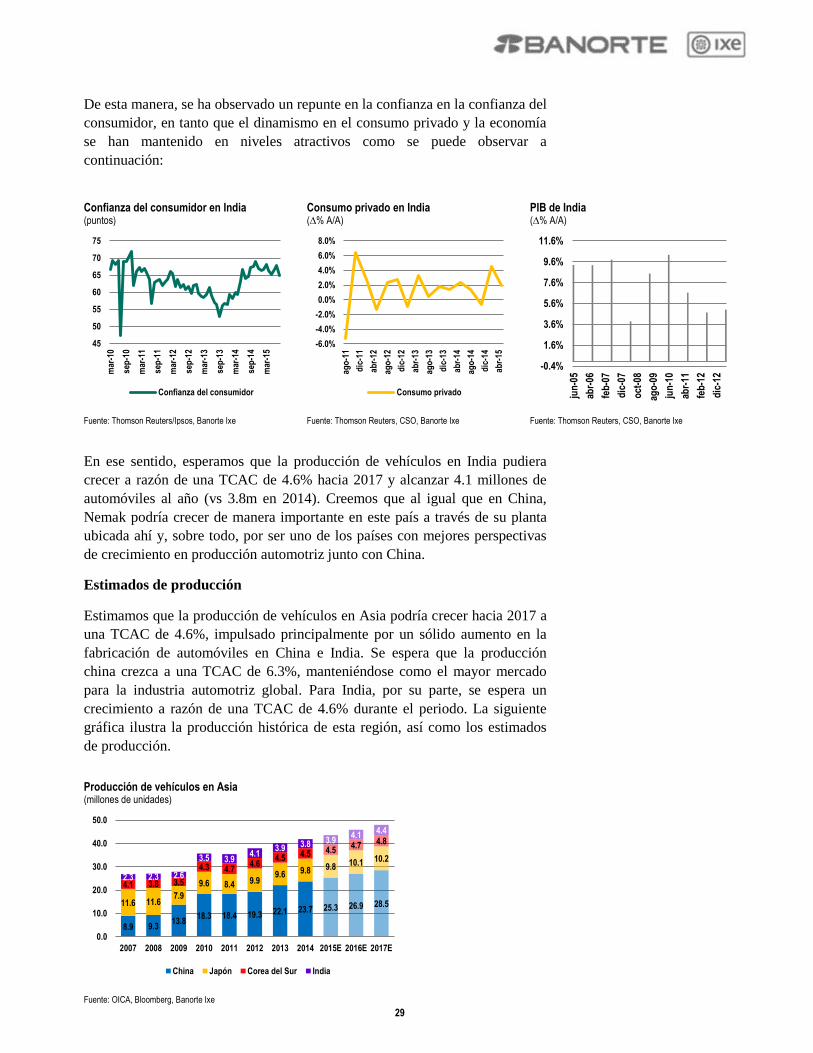

Penetración del mercado asiático. En 2009 la empresa incursionó en el

mercado asiático al adquirir los activos de Teksid, que incluían una planta de

cabezas para motor en China. En 2010 construyó una planta en India para la

fabricación de cabezas de motor y blocks, y en 2012 construyó una segunda

planta en China para producir monoblocks y componentes para transmisión.

Consideramos que penetrar este mercado es positivo para la compañía, debido

a que las perspectivas de crecimiento de la industria de automotriz de la región

son muy atractivas. Tan sólo en 2015, IHS estima que la mitad del crecimiento

de las ventas de vehículos a nivel global provendrá de China, mientras que

Asia del Sur (incluyendo India) contribuirá con una décima parte, como se

ilustra en la siguiente gráfica:

61%

31%

8%

Norteamérica

Europa

Resto del mundo

15.5 16.2 17

19.2 19.5 20.2

4.3 4.5 3.8

18.4 21.3 23

0

10

20

30

40

50

60

70

2012 2013 2014

Norteamérica Europa Sudamérica China

10

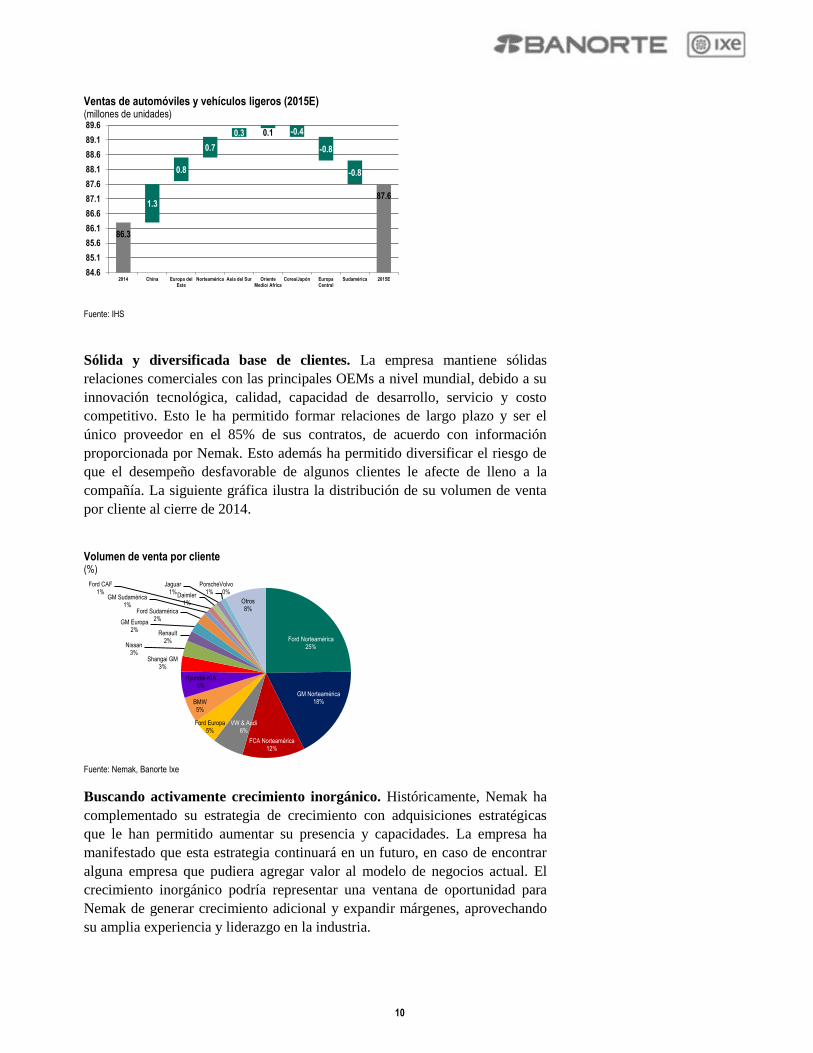

Ventas de automóviles y vehículos ligeros (2015E) (millones de unidades)

Fuente: IHS

Sólida y diversificada base de clientes. La empresa mantiene sólidas

relaciones comerciales con las principales OEMs a nivel mundial, debido a su

innovación tecnológica, calidad, capacidad de desarrollo, servicio y costo

competitivo. Esto le ha permitido formar relaciones de largo plazo y ser el

único proveedor en el 85% de sus contratos, de acuerdo con información

proporcionada por Nemak. Esto además ha permitido diversificar el riesgo de

que el desempeño desfavorable de algunos clientes le afecte de lleno a la

compañía. La siguiente gráfica ilustra la distribución de su volumen de venta

por cliente al cierre de 2014.

Volumen de venta por cliente (%)

Fuente: Nemak, Banorte Ixe

Buscando activamente crecimiento inorgánico. Históricamente, Nemak ha

complementado su estrategia de crecimiento con adquisiciones estratégicas

que le han permitido aumentar su presencia y capacidades. La empresa ha

manifestado que esta estrategia continuará en un futuro, en caso de encontrar

alguna empresa que pudiera agregar valor al modelo de negocios actual. El

crecimiento inorgánico podría representar una ventana de oportunidad para

Nemak de generar crecimiento adicional y expandir márgenes, aprovechando

su amplia experiencia y liderazgo en la industria.

86.3

87.6 1.3

0.8

0.7

0.3 0.1 -0.4

-0.8

-0.8

84.6

85.1

85.6

86.1

86.6

87.1

87.6

88.1

88.6

89.1

89.6

2014 China Europa delEste

Norteamérica Asia del Sur OrienteMedio/ Africa

Corea/Japón EuropaCentral

Sudamérica 2015E

Ford Norteamérica 25%

GM Norteamérica 18%

FCA Norteamérica 12%

VW & Audi 6%

Ford Europa 5%

BMW 5%

Hyundai-KIA 5%

Shangai GM 3%

Nissan 3%

Renault 2%

GM Europa 2%

Ford Sudamérica 2%

GM Sudamérica 1%

Ford CAF 1%

Daimler 1%

Jaguar 1%

Porsche 1%

Volvo 0%

Otros 8%

11

Desarrollo tecnológico e innovación. Nemak constantemente ha participado

conjuntamente con las OEMs en las etapas tempranas del desarrollo de nuevas

plataformas y cuenta con el portafolio de tecnología de fundición más amplio.

Consideramos que Nemak podría continuar buscando innovaciones en el

diseño de productos del tren motriz y componentes estructurales y que esta

práctica podría permitirle a la compañía mantener su liderazgo en el mercado,

asegurar la continuidad de sus márgenes e incluso lograr eficiencias que,

eventualmente, eleven su rentabilidad.

Factores de Riesgo

La economía podría deteriorarse, afectando la producción de vehículos y

con ello los resultados de la compañía. La industria automotriz es de

naturaleza cíclica, por lo que está relacionada con el desempeño

macroeconómico en general. Cualquier cambio desfavorable en la economía

de los países donde Nemak participa podría afectar el desempeño de la

compañía, ya que la producción y venta de vehículos están en función de las

variables económicas en general, pero con especial énfasis en el consumo.

Cambios en el ingreso disponible, inflación, disponibilidad de crédito, tasas de

interés, el precio de la gasolina y la confianza del consumidor podrían ser en

detrimento de la compañía, causando así una desaceleración o inclusive

contracción en las ventas de la firma evitando que se alcancen los crecimientos

que se tienen estimados.

Baja pulverización en la cartera de clientes. A pesar de que Nemak cuenta

con una sólida base de clientes, sus ventas tienen una alta concentración en

ocho grupos globales (94% en 2014), y especialmente en los denominados

“Detroit 3”. Al cierre del 1T15, el 72% de las ventas de la firma se realizaron

a Ford (34%), General Motors (25%) y Fiat-Chrysler (FCA) (13%), por lo que

cualquier cambio desfavorable en la producción y venta de los vehículos de

estas tres armadoras podría afectar seriamente las ventas de NEMAK, ya que

buena parte de la demanda de sus productos está directamente en función del

desempeño que puedan tener estos tres clientes. A pesar de que los contratos

que celebra NEMAK otorgan buena visibilidad sobre las ventas de la

compañía, si éstos no son vinculantes, dichas órdenes de compra indican los

requerimientos de las OEMs para un programa y no la compra de una cantidad

específica de un producto. Por consiguiente, los clientes pueden cancelar

unilateralmente (por diversas razones) las órdenes de compra y afectar así el

desempeño de la firma.

Cambios en los precios del aluminio, gas y electricidad. El aluminio

representa 50% del costo de ventas de la compañía y si bien Nemak realiza un

pass-through a sus clientes y les transfiere las variaciones en los precios del

aluminio (con hasta tres meses de desfase), ajustes a la baja en los precios de

este metal se podrían traducir en menores ingresos para la compañía (debido a

los menores precios de venta) y, dependiendo del desfase, afectar sus

márgenes. Bajo este escenario, incluso a pesar de tener crecimientos en los

volúmenes de venta, la compañía podría reportar menores ingresos, utilidades

y flujo de efectivo, aun cuando podría mantener los márgenes. Por otra parte,

los precios del gas y la electricidad, componentes que son utilizados en el

12

proceso de fundición, tienen una importante ponderación en la estructura de

costos de la firma, por lo que variaciones desfavorables en los precios de estos

commodities podrían afectar la rentabilidad de la compañía. La firma realiza

coberturas para sus riesgos de materias primas; sin embargo, variaciones

desfavorables en los precios de estos commodities podrían resultar en pérdidas

en el resultado integral de financiamiento, por los ajustes al valor de mercado

(mark-to-market) de estos instrumentos financieros derivados.

Reducción en el tamaño de los motores. La tendencia de reducir el tamaño

de los motores por unos más compactos y más eficientes, puede impactar el

desempeño de la compañía, ya que el motor de seis cilindros requiere,

normalmente, dos cabezas mientras que el de cuatro cilindros sólo una.

Adicionalmente, los motores más compactos requieren monoblocks más

pequeños, por lo que podríamos ver reducciones en los volúmenes de venta de

estos productos.

Exposición a cambios en las tasas de interés y tipo de cambio. Al cierre del

1T15, Nemak tenía una deuda consolidada de P$20,346.m, de la cual

P$11,279m (55.4%) eran a tasa variable, por lo que un alza de tasas

incrementaría el costo de la deuda de NEMAK, erosionando su margen neto y

afectando su desempeño financiero. En cuanto al impacto que podría tener en

sus resultados cambios desfavorables en el tipo de cambio, Nemak realiza

operaciones en dólares, pesos mexicanos y euros, mientras que reporta su

información financiera en pesos. Por consiguiente, la depreciación del peso

contra el dólar se traduciría en mayores ingresos (con un mismo nivel de

volumen) y podría tener un efecto marginalmente positivo sobre los márgenes

(al tener algunos gastos en pesos). Asimismo, la depreciación del peso frente

al euro resultaría en un incremento en márgenes y viceversa.

Debilidad en la industria automotriz sudamericana y europea. A pesar de

que Sudamérica y Asia representan el 8% de los ingresos de la compañía

(combinados), nos preocupa que la debilidad económica que atraviesa la

Sudamérica (Brasil especialmente), y que ha afectado la producción de

vehículos automotores, se alargue más de lo estimado y que, por ende, la

recuperación en la industria sea más lenta, causando una desaceleración en el

crecimiento que se tiene proyectado para la compañía en dicha región.

Asimismo, un factor a considerar es la recuperación de Europa (que representa

el 31% de los ingresos de la firma), la cual podría ser más paulatina de lo

estimado, afectando de esta manera la producción vehicular en dicha región, y

consecuentemente, los resultados de Nemak. En Europa destaca especialmente

el caso de Rusia, donde la compañía ha invertido en la construcción de una

planta que se espera inicie operaciones a finales de este año, debido a que en

este país las ventas de vehículos se han contraído 36.4% en la primera mitad

de 2015 (de acuerdo con datos de la Asociación de Negocios Europeos (AEB

por sus siglas en inglés), como consecuencia de la coyuntura económica que

atraviesa por la caída en los precios internacionales del petróleo.

Desaceleración en China. Una mayor desaceleración a la estimada para la

segunda mayor economía del mundo es un factor relevante para el desempeño

futuro de Nemak, debido a que éste es el principal mercado de automóviles del

13

mundo y es en el cual se tienen los crecimientos estimados más agresivos a

nivel de producción de vehículos. En este país, la empresa tiene inversiones en

dos plantas, por lo que cualquier efecto adverso en la economía china que

repercuta en su industria automotriz, consecuentemente, podría también

afectar las perspectivas de crecimiento de la firma.

La industria automotriz

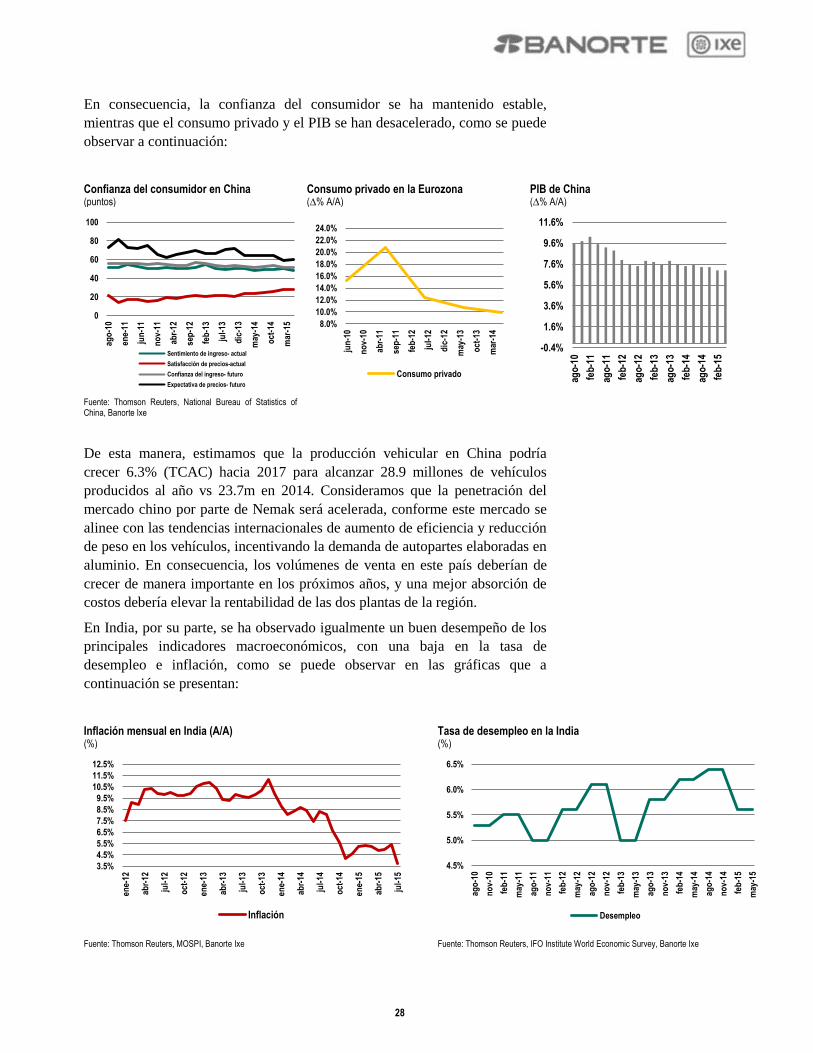

La industria automotriz a nivel global se encuentra en una etapa de

consolidación. Luego de que, posterior a la crisis, crecieran las ventas a tasas

cercanas al 20%, ahora que prácticamente se han recuperado los niveles

previos a la crisis económica global se espera que el crecimiento continúe,

aunque a tasas mucho más moderadas. A pesar de este fenómeno, las

perspectivas para esta industria se mantienen bastante atractivas,

especialmente en algunos mercados como el de China, India y México. Por

ejemplo, tan sólo en 2015 IHS estima que en el mundo se producirán de 15m a

18m de unidades adicionales, y prevé que la mitad de dicho crecimiento

provendrá sólo del mercado chino. Por otra parte, la reciente onda expansiva

de inversiones en México e India perfila a estos países con tasas de

crecimiento aceleradas en los próximos años a nivel de producción. En

NAFTA se espera que en 2015 se produzcan 700 mil unidades adicionales en

la región y hacia 2017 se contempla que el crecimiento se mantenga a razón de

una TCAC de 2.1%. Mientras tanto, para Europa se espera que continúe la

recuperación en su industria automotriz (incluso a pesar de la coyuntura en

Rusia). Asimismo, se estima que ante un entorno macroeconómico favorable

con tasas de inflación bajas, como resultado de la caída en el costo de las

materias primas, bajos precios de la gasolina y la recuperación en el mercado

laboral, la industria se vea beneficiada por un consumidor mucho más

dispuesto a adquirir vehículos automotores. Para Sudamérica, se estima que en

2015 la desaceleración en la industria continúe como resultado de los

problemas económicos en Brasil y Argentina; sin embargo, la expectativa es

que hacia 2016 se retome la recuperación aunque a tasas bastante moderadas.

Finalmente, la industria en general se encuentra en proceso de aumentar la

eficiencia de los vehículos, con miras a cumplir con agresivos objetivos en

materia de emisiones como resultado de nuevas regulaciones. En ese sentido,

se espera que las OEMs produzcan vehículos con un menor consumo de

combustible, a través del aligeramiento del peso de los mismos. De esta

manera, se espera que componentes que se fabrican en hierro y/o acero sean

remplazados por otros elaborados en materiales más ligeros como el aluminio.

Para más detalles sobre la industria, favor de referirse al Anexo: La industria

automotriz.

14

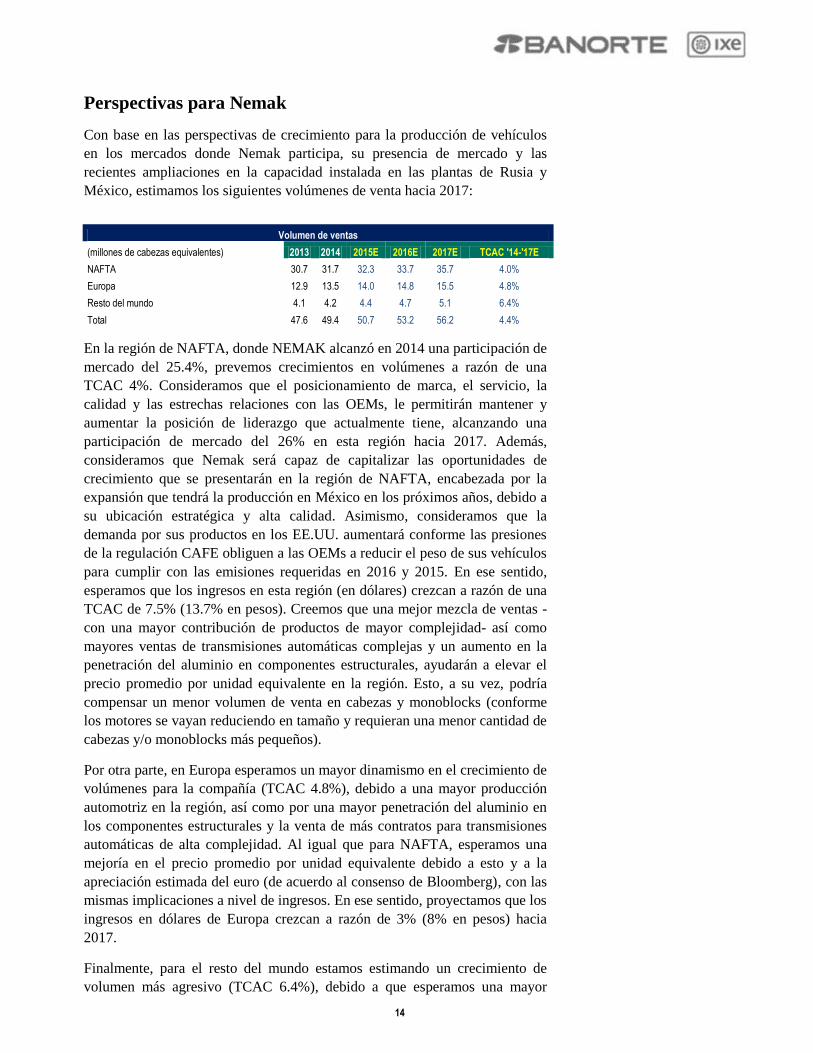

Perspectivas para Nemak

Con base en las perspectivas de crecimiento para la producción de vehículos

en los mercados donde Nemak participa, su presencia de mercado y las

recientes ampliaciones en la capacidad instalada en las plantas de Rusia y

México, estimamos los siguientes volúmenes de venta hacia 2017:

Volumen de ventas

(millones de cabezas equivalentes) 2013 2014 2015E 2016E 2017E TCAC '14-'17E

NAFTA 30.7 31.7 32.3 33.7 35.7 4.0%

Europa 12.9 13.5 14.0 14.8 15.5 4.8%

Resto del mundo 4.1 4.2 4.4 4.7 5.1 6.4%

Total 47.6 49.4 50.7 53.2 56.2 4.4%

En la región de NAFTA, donde NEMAK alcanzó en 2014 una participación de

mercado del 25.4%, prevemos crecimientos en volúmenes a razón de una

TCAC 4%. Consideramos que el posicionamiento de marca, el servicio, la

calidad y las estrechas relaciones con las OEMs, le permitirán mantener y

aumentar la posición de liderazgo que actualmente tiene, alcanzando una

participación de mercado del 26% en esta región hacia 2017. Además,

consideramos que Nemak será capaz de capitalizar las oportunidades de

crecimiento que se presentarán en la región de NAFTA, encabezada por la

expansión que tendrá la producción en México en los próximos años, debido a

su ubicación estratégica y alta calidad. Asimismo, consideramos que la

demanda por sus productos en los EE.UU. aumentará conforme las presiones

de la regulación CAFE obliguen a las OEMs a reducir el peso de sus vehículos

para cumplir con las emisiones requeridas en 2016 y 2015. En ese sentido,

esperamos que los ingresos en esta región (en dólares) crezcan a razón de una

TCAC de 7.5% (13.7% en pesos). Creemos que una mejor mezcla de ventas -

con una mayor contribución de productos de mayor complejidad- así como

mayores ventas de transmisiones automáticas complejas y un aumento en la

penetración del aluminio en componentes estructurales, ayudarán a elevar el

precio promedio por unidad equivalente en la región. Esto, a su vez, podría

compensar un menor volumen de venta en cabezas y monoblocks (conforme

los motores se vayan reduciendo en tamaño y requieran una menor cantidad de

cabezas y/o monoblocks más pequeños).

Por otra parte, en Europa esperamos un mayor dinamismo en el crecimiento de

volúmenes para la compañía (TCAC 4.8%), debido a una mayor producción

automotriz en la región, así como por una mayor penetración del aluminio en

los componentes estructurales y la venta de más contratos para transmisiones

automáticas de alta complejidad. Al igual que para NAFTA, esperamos una

mejoría en el precio promedio por unidad equivalente debido a esto y a la

apreciación estimada del euro (de acuerdo al consenso de Bloomberg), con las

mismas implicaciones a nivel de ingresos. En ese sentido, proyectamos que los

ingresos en dólares de Europa crezcan a razón de 3% (8% en pesos) hacia

2017.

Finalmente, para el resto del mundo estamos estimando un crecimiento de

volumen más agresivo (TCAC 6.4%), debido a que esperamos una mayor

15

penetración de los componentes hechos de aluminio en los mercados de China

e India, así como una lenta recuperación de la industria en Sudamérica. Sin

embargo, debido a que de las tres regiones ésta es la de mayor rezago en

efectividad del consumo de combustible (mayor penetración del hierro en los

vehículos en China principalmente), estamos estimando un precio promedio

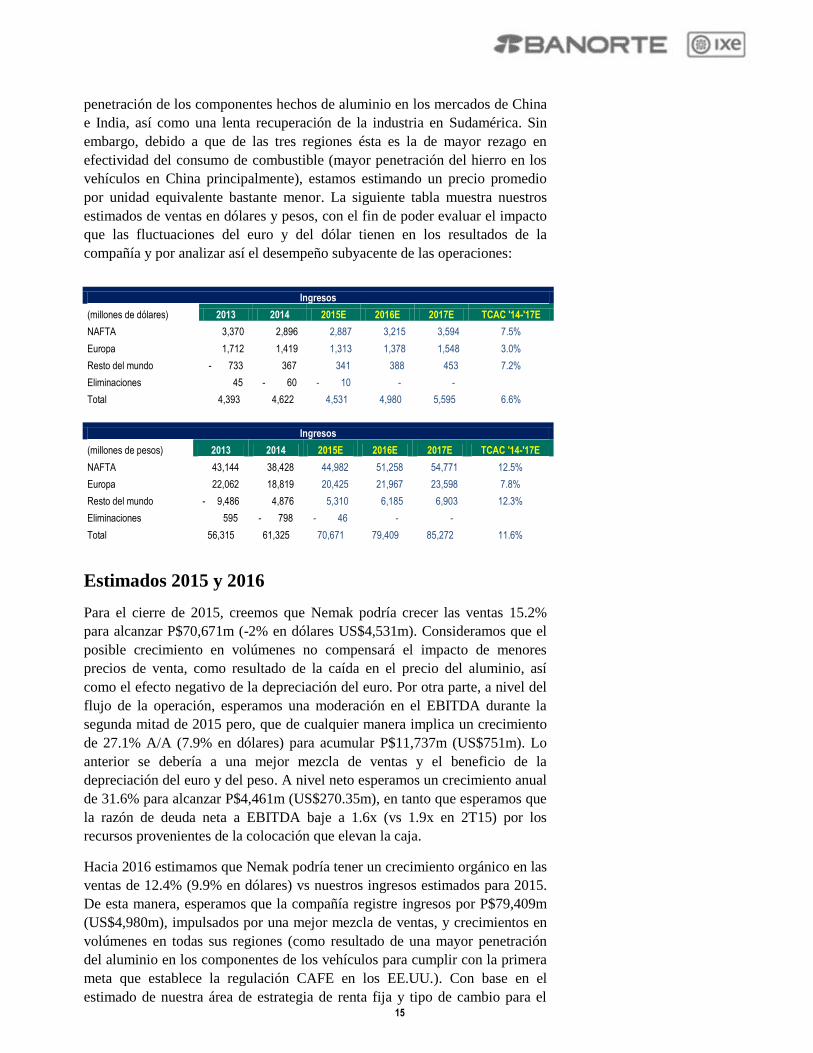

por unidad equivalente bastante menor. La siguiente tabla muestra nuestros

estimados de ventas en dólares y pesos, con el fin de poder evaluar el impacto

que las fluctuaciones del euro y del dólar tienen en los resultados de la

compañía y por analizar así el desempeño subyacente de las operaciones:

Ingresos

(millones de dólares) 2013 2014 2015E 2016E 2017E TCAC '14-'17E

NAFTA 3,370 2,896 2,887 3,215 3,594 7.5%

Europa 1,712 1,419 1,313 1,378 1,548 3.0%

Resto del mundo - 733 367 341 388 453 7.2%

Eliminaciones 45 - 60 - 10 - - Total 4,393 4,622 4,531 4,980 5,595 6.6%

Ingresos

(millones de pesos) 2013 2014 2015E 2016E 2017E TCAC '14-'17E

NAFTA 43,144 38,428 44,982 51,258 54,771 12.5%

Europa 22,062 18,819 20,425 21,967 23,598 7.8%

Resto del mundo - 9,486 4,876 5,310 6,185 6,903 12.3%

Eliminaciones 595 - 798 - 46 - - Total 56,315 61,325 70,671 79,409 85,272 11.6%

Estimados 2015 y 2016

Para el cierre de 2015, creemos que Nemak podría crecer las ventas 15.2%

para alcanzar P$70,671m (-2% en dólares US$4,531m). Consideramos que el

posible crecimiento en volúmenes no compensará el impacto de menores

precios de venta, como resultado de la caída en el precio del aluminio, así

como el efecto negativo de la depreciación del euro. Por otra parte, a nivel del

flujo de la operación, esperamos una moderación en el EBITDA durante la

segunda mitad de 2015 pero, que de cualquier manera implica un crecimiento

de 27.1% A/A (7.9% en dólares) para acumular P$11,737m (US$751m). Lo

anterior se debería a una mejor mezcla de ventas y el beneficio de la

depreciación del euro y del peso. A nivel neto esperamos un crecimiento anual

de 31.6% para alcanzar P$4,461m (US$270.35m), en tanto que esperamos que

la razón de deuda neta a EBITDA baje a 1.6x (vs 1.9x en 2T15) por los

recursos provenientes de la colocación que elevan la caja.

Hacia 2016 estimamos que Nemak podría tener un crecimiento orgánico en las

ventas de 12.4% (9.9% en dólares) vs nuestros ingresos estimados para 2015.

De esta manera, esperamos que la compañía registre ingresos por P$79,409m

(US$4,980m), impulsados por una mejor mezcla de ventas, y crecimientos en

volúmenes en todas sus regiones (como resultado de una mayor penetración

del aluminio en los componentes de los vehículos para cumplir con la primera

meta que establece la regulación CAFE en los EE.UU.). Con base en el

estimado de nuestra área de estrategia de renta fija y tipo de cambio para el

16

cierre del dólar en 2016 (P$15.63) y debido a que éste es la moneda funcional

de Nemak, anticipamos un efecto negativo para la compañía que presione el

EBITDA (por el impacto que se genera al tener ingresos en dólares y algunos

gastos y costos en pesos). Asimismo, estimamos en Europa un posible

beneficio a nivel de las ventas por la apreciación esperada por el consenso de

Bloomberg para el euro, mientras que a nivel del flujo operativo, anticipamos

presiones adicionales por este concepto.

Para el EBITDA anticipamos un crecimiento de 13% (11% en dólares) que se

traduce en P$13,258m (US$832m) y un margen EBITDA del 16.7%, que

implica una expansión anual de 1pp, y que se explica por la venta de productos

con mejores márgenes pero el efecto adverso del tipo de cambio en su

estructura de costos.

Finalmente, a nivel neto esperamos un crecimiento de 35.6% A/A debido a un

menor resultado integral de financiamiento. En consecuencia esperamos una

expansión en el margen neto de 1.3pp para acumular una utilidad neta del

ejercicio de P$6,051m (US$386.4m). Asimismo, estimamos que el CAPEX

que se ejercerá en el año corresponderá a P$5,270m (US$392.9m) y que la

empresa continuará con una sólida estructura financiera, con las razones de

deuda neta a EBITDA y de deuda con costo a capital contable ubicándose en

1.3x y 0.6x, respectivamente.

Descripción del Negocio

A partir del volumen de ventas y capacidad de producción, NEMAK es el

productor independiente, líder a nivel global, en la producción de

componentes de aluminio complejos y de alta tecnología que ayudan a aligerar

el peso y reducir las emisiones en la industria automotriz. Cuenta con más de

36 años de experiencia en el negocio de autopartes y se enfoca en la

producción de componentes del tren motriz y componentes estructurales para

aplicación en vehículos como: cabezas de motor, monoblocks, componentes

de transmisión, componentes estructurales y otros componentes. La empresa

es de carácter global, con operaciones en 15 países de América, Europa y

Asia, y se caracteriza por su liderazgo en el mercado, como resultado de las

inversiones en alta tecnología y la utilización de múltiples técnicas de

fundición del aluminio en sus procesos de maquinado. Nemak cuenta con una

base de clientes sólida y diversificada, que se integra por más de 50 armadoras

(OEMs) a nivel mundial, con las cuales mantiene estrechas relaciones por ser

un proveedor de primer nivel (tier 1) y que le permiten atender los

requerimientos más exigentes de sus clientes de manera muy flexible.

La estrategia de crecimiento de la compañía ha sido enfocada al desarrollo

orgánico y complementado con adquisiciones estratégicas que han ampliado

su capacidad tecnológica y base de clientes. De acuerdo con estimaciones de la

empresa, Nemak es la única firma capaz de ofrecer 6 distintos procesos de

fundición (en función de los requerimientos específicos de sus clientes).

Ofrece fundición por gravedad en molde semi-permanente (GSPM), Rotacast,

17

fundición a alta presión (HPDC), paquete de arena, fundición de baja presión

(LPDC) y lost foam como parte de su portafolio de tecnologías de casting.

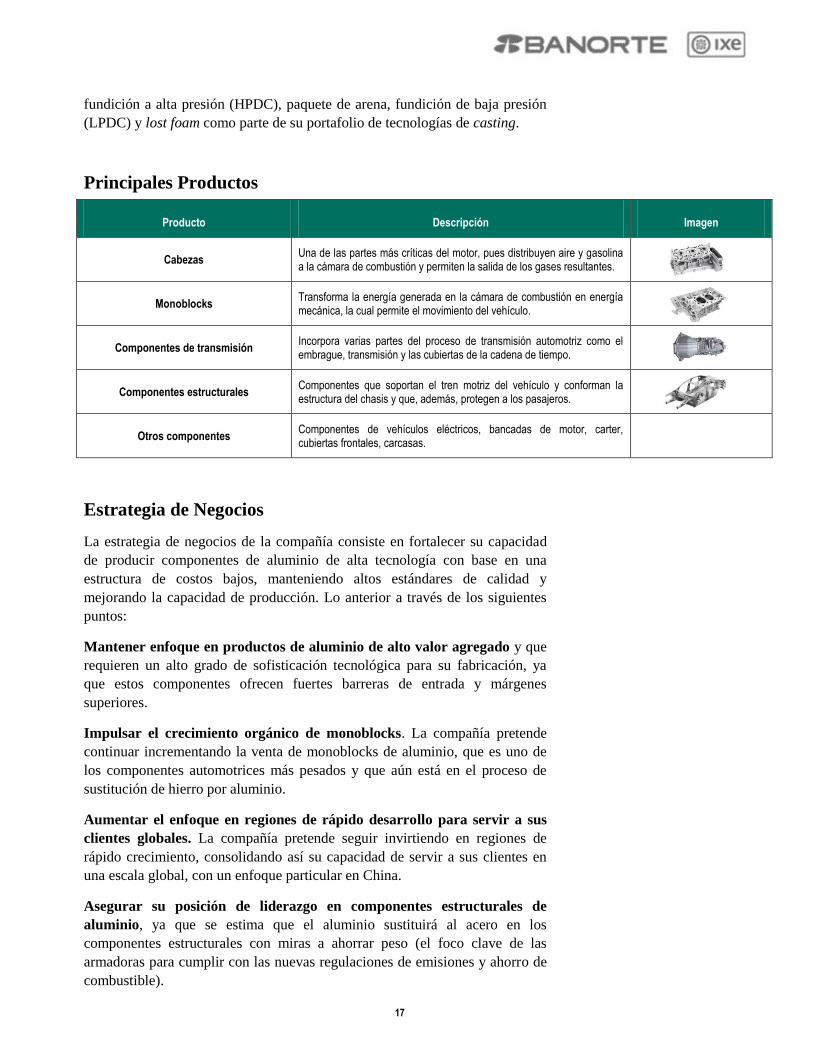

Principales Productos

Producto Descripción Imagen

Cabezas Una de las partes más críticas del motor, pues distribuyen aire y gasolina a la cámara de combustión y permiten la salida de los gases resultantes.

Monoblocks Transforma la energía generada en la cámara de combustión en energía mecánica, la cual permite el movimiento del vehículo.

Componentes de transmisión Incorpora varias partes del proceso de transmisión automotriz como el embrague, transmisión y las cubiertas de la cadena de tiempo.

Componentes estructurales Componentes que soportan el tren motriz del vehículo y conforman la estructura del chasis y que, además, protegen a los pasajeros.

Otros componentes Componentes de vehículos eléctricos, bancadas de motor, carter, cubiertas frontales, carcasas.

Estrategia de Negocios

La estrategia de negocios de la compañía consiste en fortalecer su capacidad

de producir componentes de aluminio de alta tecnología con base en una

estructura de costos bajos, manteniendo altos estándares de calidad y

mejorando la capacidad de producción. Lo anterior a través de los siguientes

puntos:

Mantener enfoque en productos de aluminio de alto valor agregado y que

requieren un alto grado de sofisticación tecnológica para su fabricación, ya

que estos componentes ofrecen fuertes barreras de entrada y márgenes

superiores.

Impulsar el crecimiento orgánico de monoblocks. La compañía pretende

continuar incrementando la venta de monoblocks de aluminio, que es uno de

los componentes automotrices más pesados y que aún está en el proceso de

sustitución de hierro por aluminio.

Aumentar el enfoque en regiones de rápido desarrollo para servir a sus

clientes globales. La compañía pretende seguir invirtiendo en regiones de

rápido crecimiento, consolidando así su capacidad de servir a sus clientes en

una escala global, con un enfoque particular en China.

Asegurar su posición de liderazgo en componentes estructurales de

aluminio, ya que se estima que el aluminio sustituirá al acero en los

componentes estructurales con miras a ahorrar peso (el foco clave de las

armadoras para cumplir con las nuevas regulaciones de emisiones y ahorro de

combustible).

18

Integración vertical en operaciones de mayor valor agregado como

maquinado y sub-ensamble de componentes. Ello, además, se estima

generará eficiencias operativas, elevando la capacidad de respuesta,

fortaleciendo las relaciones con los clientes y representando una ventana de

oportunidad para expandir márgenes.

Crecimiento sostenido a través del proceso estratégico de fusiones y

adquisiciones. Nemak podrá continuar con adquisiciones estratégicas que le

permitan aprovechar ventajas competitivas y fortalecer su posición de

liderazgo.

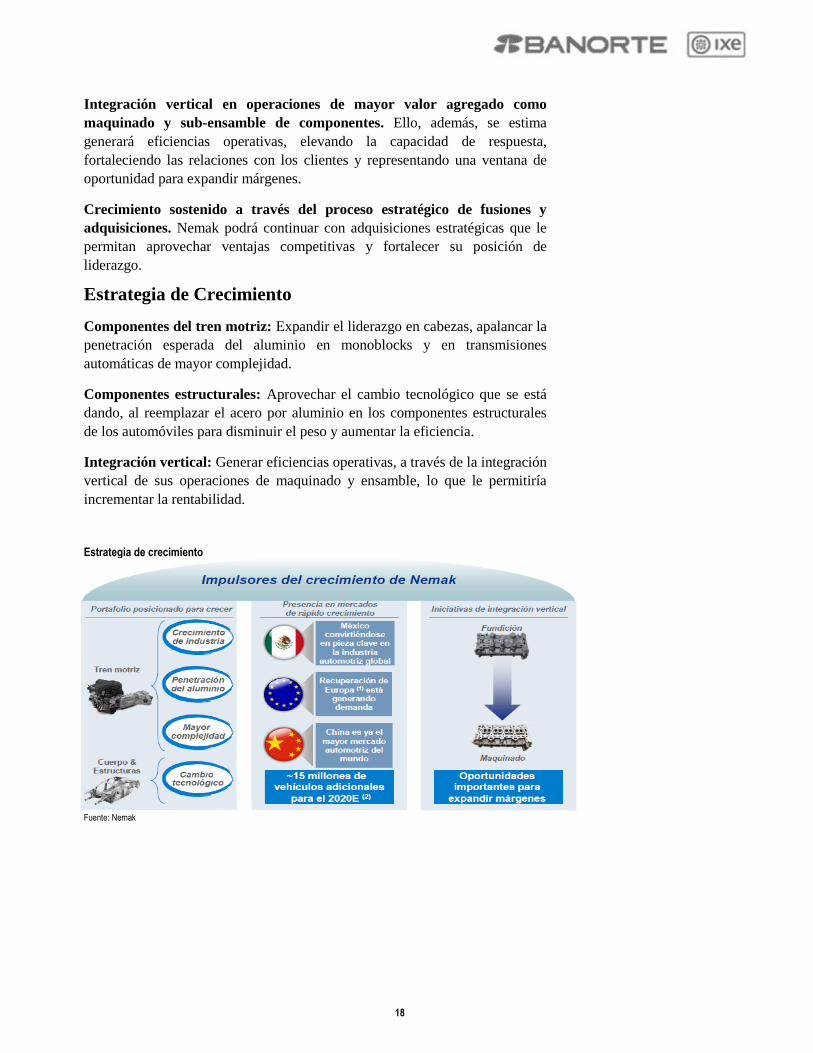

Estrategia de Crecimiento

Componentes del tren motriz: Expandir el liderazgo en cabezas, apalancar la

penetración esperada del aluminio en monoblocks y en transmisiones

automáticas de mayor complejidad.

Componentes estructurales: Aprovechar el cambio tecnológico que se está

dando, al reemplazar el acero por aluminio en los componentes estructurales

de los automóviles para disminuir el peso y aumentar la eficiencia.

Integración vertical: Generar eficiencias operativas, a través de la integración

vertical de sus operaciones de maquinado y ensamble, lo que le permitiría

incrementar la rentabilidad.

Estrategia de crecimiento

Fuente: Nemak

19

Estructura Accionaria

Previo a la oferta accionaria, Alfa era propietario del 93.24% de las acciones

de Nemak y Ford del 6.76% restante. Luego de la colocación Alfa continúa

siendo el principal tenedor con el 75.24% de las acciones de Nemak, por lo

que seguirá controlando la mayoría de las decisiones de accionistas e

indirectamente, ejerciendo el control en la compañía, mientras que el flotante

entre el público inversionista después de la oferta es de 19.31%.

Estructura accionaria previa a la Oferta Pública Inicial (%)

Estructura accionaria posterior a la Oferta Pública Inicial (%)

Fuente: Nemak, Banorte Ixe Fuente:Nemak, Banorte Ixe

93.24%

6.76%

Alfa SAB de CV Ford Motor Co

75.24%

5.45%

19.31%

Alfa SAB de CV Ford Motor Co Público Inversionista

20

Anexo: La industria automotriz.

Norteamérica

La industria automotriz es de carácter cíclico, ya que la demanda de vehículos

automotores y, consecuentemente la producción de los mismos, tienen una

correlación directa con el desempeño de la economía a través del consumo

privado. En los últimos años, se ha observado una sólida recuperación en la

producción de vehículos en la región de Norteamérica, que es la de mayor

importancia para Nemak, en línea con la mejoría de los principales indicadores

macroeconómicos de México y Estados Unidos.

Estados Unidos.

Inflación mensual en EE.UU. A/A (%)

Precio promedio de la gasolina en EE.UU. (dólares por galón)

Solicitudes de ayuda por desempleo EE.UU. (miles de personas)

Fuente: Thomson Reuters, BLS, Banorte Ixe Fuente: Bloomberg, American Automobile Association Fuente: Thomson Reuters, US Dept. of Labor, Banorte Ixe

Una menor tasa inflacionaria, así como menores precios de la gasolina y

mayor empleo se han traducido en más ingreso disponible para las familias

norteamericanas. Esto, a su vez, ha contribuido a elevar la confianza del

consumidor. En línea con lo anterior, se ha observado recuperación en el

consumo privado, así como crecimiento en el PIB, como se puede observar en

las siguientes gráficas:

Confianza del consumidor EE.UU. (puntos)

Crecimiento del consumo privado EE.UU. A/A (%)

Crecimiento del PIB EE.UU A/A (%)

Fuente: Thomson Reuters The Conference Board, Banorte Ixe Fuente: Thomson Reuters, BEA, Banorte Ixe Fuente: Thomson Reuters, BEA, Banorte Ixe

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

ago

-10

ene-

11

jun

-11

no

v-11

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

may

-14

oct

-14

mar

-15

2.2

2.4

2.6

2.8

3

3.2

3.4

3.6

3.8

4

4.2

ago

-10

ene-

11

jun

-11

no

v-11

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

may

-14

oct

-14

mar

-15

50

60

70

80

90

100

110

35

45

55

65

75

85

95

105

115

ago

-10

ene-

11

jun

-11

no

v-11

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

may

-14

oct

-14

mar

-15 1.3%

1.8%

2.3%

2.8%

3.3%

3.8%

ago

-10

ene-

11

jun

-11

no

v-11

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

may

-14

oct

-14

mar

-15

-0.4%

0.1%

0.6%

1.1%

1.6%

2.1%

2.6%

3.1%

ago

-10

ene-

11

jun

-11

no

v-11

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

may

-14

oct

-14

mar

-15

21

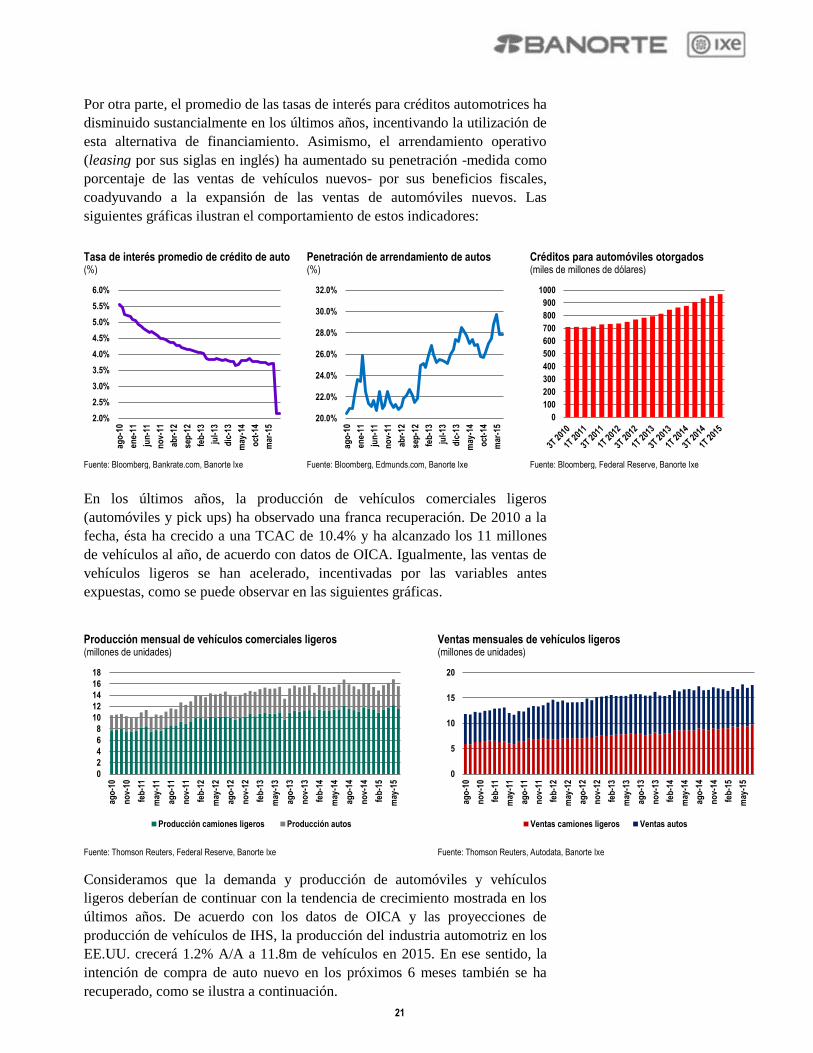

Por otra parte, el promedio de las tasas de interés para créditos automotrices ha

disminuido sustancialmente en los últimos años, incentivando la utilización de

esta alternativa de financiamiento. Asimismo, el arrendamiento operativo

(leasing por sus siglas en inglés) ha aumentado su penetración -medida como

porcentaje de las ventas de vehículos nuevos- por sus beneficios fiscales,

coadyuvando a la expansión de las ventas de automóviles nuevos. Las

siguientes gráficas ilustran el comportamiento de estos indicadores:

Tasa de interés promedio de crédito de auto (%)

Penetración de arrendamiento de autos (%)

Créditos para automóviles otorgados (miles de millones de dólares)

Fuente: Bloomberg, Bankrate.com, Banorte Ixe Fuente: Bloomberg, Edmunds.com, Banorte Ixe Fuente: Bloomberg, Federal Reserve, Banorte Ixe

En los últimos años, la producción de vehículos comerciales ligeros

(automóviles y pick ups) ha observado una franca recuperación. De 2010 a la

fecha, ésta ha crecido a una TCAC de 10.4% y ha alcanzado los 11 millones

de vehículos al año, de acuerdo con datos de OICA. Igualmente, las ventas de

vehículos ligeros se han acelerado, incentivadas por las variables antes

expuestas, como se puede observar en las siguientes gráficas.

Producción mensual de vehículos comerciales ligeros (millones de unidades)

Ventas mensuales de vehículos ligeros (millones de unidades)

Fuente: Thomson Reuters, Federal Reserve, Banorte Ixe Fuente: Thomson Reuters, Autodata, Banorte Ixe

Consideramos que la demanda y producción de automóviles y vehículos

ligeros deberían de continuar con la tendencia de crecimiento mostrada en los

últimos años. De acuerdo con los datos de OICA y las proyecciones de

producción de vehículos de IHS, la producción del industria automotriz en los

EE.UU. crecerá 1.2% A/A a 11.8m de vehículos en 2015. En ese sentido, la

intención de compra de auto nuevo en los próximos 6 meses también se ha

recuperado, como se ilustra a continuación.

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

ago

-10

ene-

11

jun

-11

no

v-11

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

may

-14

oct

-14

mar

-15

20.0%

22.0%

24.0%

26.0%

28.0%

30.0%

32.0%

ago

-10

ene-

11

jun

-11

no

v-11

abr-

12

sep

-12

feb

-13

jul-

13

dic

-13

may

-14

oct

-14

mar

-15

0

100

200

300

400

500

600

700

800

900

1000

0

2

4

6

8

10

12

14

16

18

ago

-10

no

v-10

feb

-11

may

-11

ago

-11

no

v-11

feb

-12

may

-12

ago

-12

no

v-12

feb

-13

may

-13

ago

-13

no

v-13

feb

-14

may

-14

ago

-14

no

v-14

feb

-15

may

-15

Producción camiones ligeros Producción autos

0

5

10

15

20

ago

-10

no

v-10

feb

-11

may

-11

ago

-11

no

v-11

feb

-12

may

-12

ago

-12

no

v-12

feb

-13

may

-13

ago

-13

no

v-13

feb

-14

may

-14

ago

-14

no

v-14

feb

-15

may

-15

Ventas camiones ligeros Ventas autos

22

Intención de compra de auto nuevo dentro de los prox. 6 meses (% de sí)

Fuente: Thomson Reuters, The Conference Board, Banorte Ixe

México.

En los últimos años, la industria automotriz ha sido una de las de mayor

crecimiento a nivel de producción y captación de inversiones. OEMs de todo

el mundo han optado por invertir en la construcción y/o ampliación de plantas

para la producción de autopartes, así como para el ensamblado de vehículos,

debido a las ventajas competitivas que ofrece México (y que lo vuelven un

competidor de clase mundial) en comparación con otros países

manufactureros. Destacan especialmente su ubicación geográfica -que reduce

los costos de los envíos así como el tiempo de entrega de los mismos hacia

EE.UU.-, la disponibilidad de mano de obra calificada a un costo competitivo

y la apertura comercial que facilita las exportaciones. En ese sentido, de 2007

a la fecha, se han invertido y anunciado inversiones por US$33,362m en el

sector automotriz (tanto para ensamble como para la manufactura de

autopartes), de acuerdo con la Secretaría de Economía. Tan sólo de 2012 a la

fecha se captó el 64% del total de estas inversiones (US$21,338m). En

consecuencia, la capacidad de producción de vehículos aumentará en 65.3%

hacia 2019 a 5.29 millones de vehículos al año. Las siguientes gráficas

muestran las inversiones en el sector de 2007 a la fecha, así como la

distribución de las mismas por armadora y el aumento en la capacidad de

producción vehicular hacia 2019:

Inversiones en la industria automotriz (millones de dólares)

Inversiones por armadoras de 2007 a 2015 (millones de dólares)

Capacidad de producción anunciada (millones de vehículos al año)

Fuente: Secretaría de Economía, ProMéxico, Banorte Ixe Fuente: Secretaría de Economía, Proméxico, Banorte Ixe Fuente: Banorte Ixe

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

1978

1980

1982

1983

1985

1987

1989

1991

1993

1994

1996

1998

2000

2002

2004

2005

2007

2009

2011

2013

2015

Intención de comprar auto en los próximos 6 meses

Promedio móvil de 6 meses

$871

$5,690

$1,423

$2,200

$1,840

$5,020

$3,518

$8,300

$4,500

0

5,000

10,000

15,000

20,000

25,000

30,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

$-

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

$14,000

Gen

eral

Mo

tors

Fo

rd

Vo

ksw

agen

Nis

san

Au

di

Nis

san

-Dai

mle

r

Ho

nd

a

Fia

t-C

hry

sler

BM

W

KIA

To

yota

Dai

mle

r-C

hry

sler

Maz

da

Ch

rysl

er

3.20

0.81

0.48 0.45

-

5.29

-

1.0

2.0

3.0

4.0

5.0

6.0

2014 2015E 2016E 2017E 2018E 2019E

23

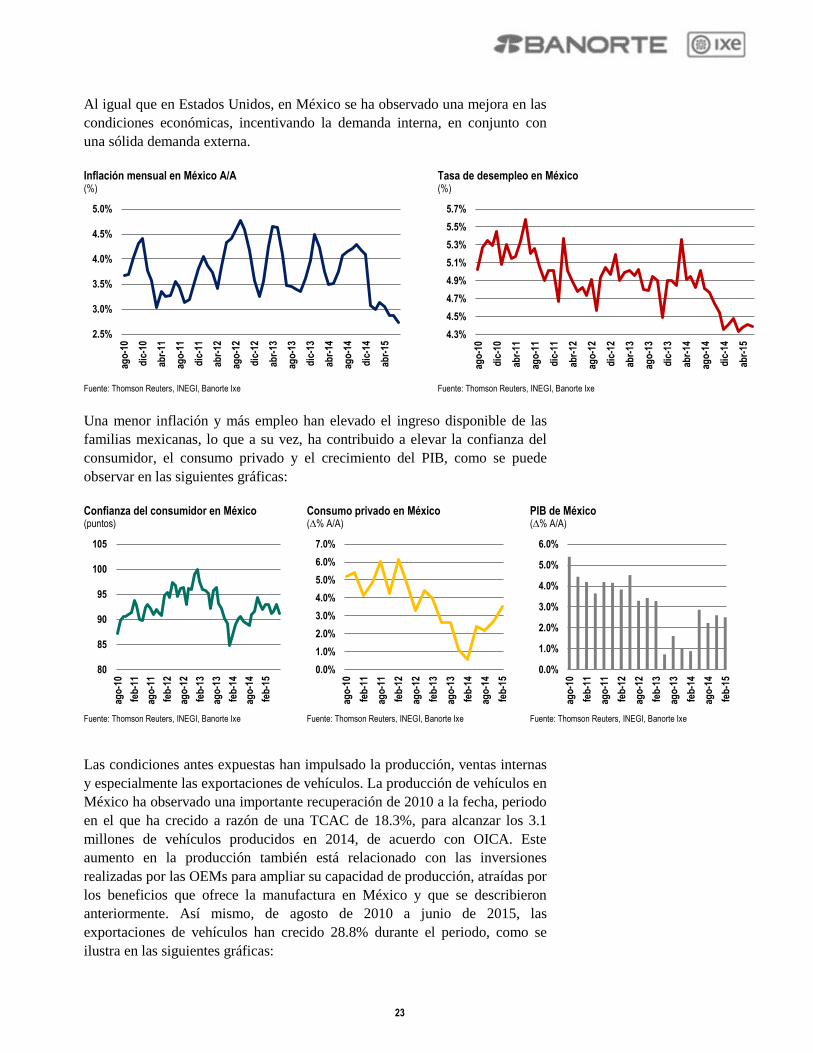

Al igual que en Estados Unidos, en México se ha observado una mejora en las

condiciones económicas, incentivando la demanda interna, en conjunto con

una sólida demanda externa.

Inflación mensual en México A/A (%)

Tasa de desempleo en México (%)

Fuente: Thomson Reuters, INEGI, Banorte Ixe Fuente: Thomson Reuters, INEGI, Banorte Ixe

Una menor inflación y más empleo han elevado el ingreso disponible de las

familias mexicanas, lo que a su vez, ha contribuido a elevar la confianza del

consumidor, el consumo privado y el crecimiento del PIB, como se puede

observar en las siguientes gráficas:

Confianza del consumidor en México (puntos)

Consumo privado en México (∆% A/A)

PIB de México (∆% A/A)

Fuente: Thomson Reuters, INEGI, Banorte Ixe Fuente: Thomson Reuters, INEGI, Banorte Ixe Fuente: Thomson Reuters, INEGI, Banorte Ixe

Las condiciones antes expuestas han impulsado la producción, ventas internas

y especialmente las exportaciones de vehículos. La producción de vehículos en

México ha observado una importante recuperación de 2010 a la fecha, periodo

en el que ha crecido a razón de una TCAC de 18.3%, para alcanzar los 3.1

millones de vehículos producidos en 2014, de acuerdo con OICA. Este

aumento en la producción también está relacionado con las inversiones

realizadas por las OEMs para ampliar su capacidad de producción, atraídas por

los beneficios que ofrece la manufactura en México y que se describieron

anteriormente. Así mismo, de agosto de 2010 a junio de 2015, las

exportaciones de vehículos han crecido 28.8% durante el periodo, como se

ilustra en las siguientes gráficas:

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

4.3%

4.5%

4.7%

4.9%

5.1%

5.3%

5.5%

5.7%

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

80

85

90

95

100

105

ago

-10

feb

-11

ago

-11

feb

-12

ago

-12

feb

-13

ago

-13

feb

-14

ago

-14

feb

-15

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

ago

-10

feb

-11

ago

-11

feb

-12

ago

-12

feb

-13

ago

-13

feb

-14

ago

-14

feb

-15

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

ago

-10

feb

-11

ago

-11

feb

-12

ago

-12

feb

-13

ago

-13

feb

-14

ago

-14

feb

-15

24

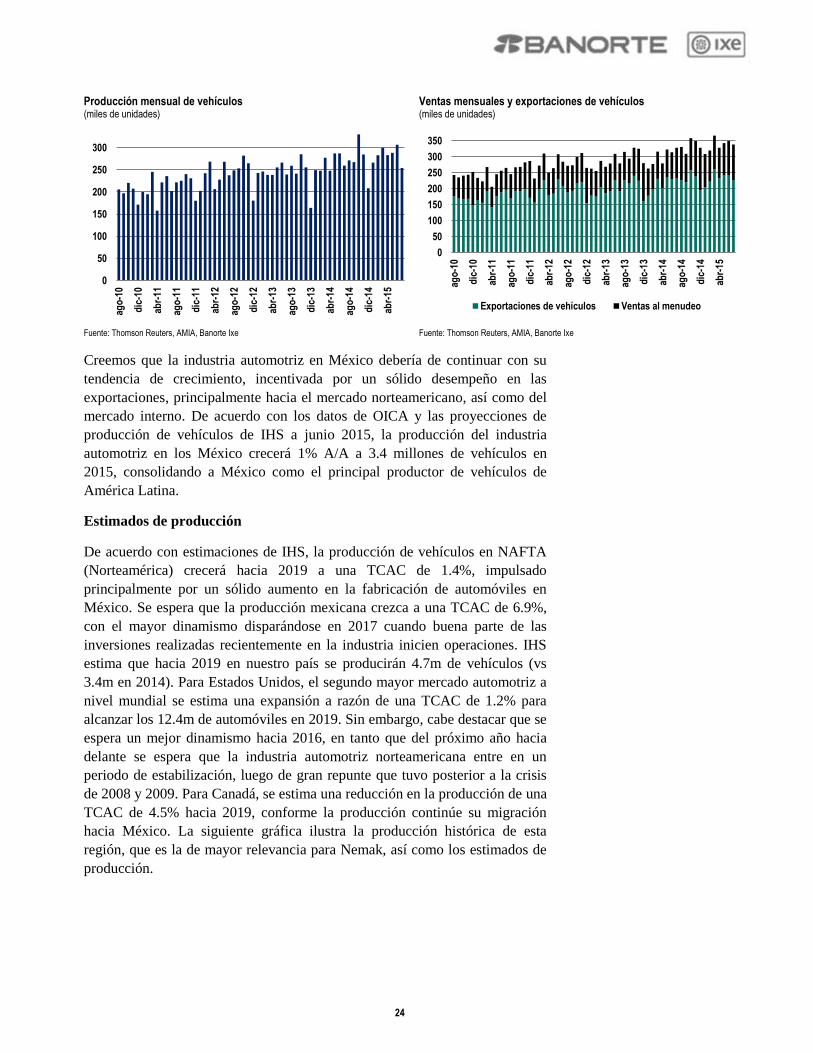

Producción mensual de vehículos (miles de unidades)

Ventas mensuales y exportaciones de vehículos (miles de unidades)

Fuente: Thomson Reuters, AMIA, Banorte Ixe Fuente: Thomson Reuters, AMIA, Banorte Ixe

Creemos que la industria automotriz en México debería de continuar con su

tendencia de crecimiento, incentivada por un sólido desempeño en las

exportaciones, principalmente hacia el mercado norteamericano, así como del

mercado interno. De acuerdo con los datos de OICA y las proyecciones de

producción de vehículos de IHS a junio 2015, la producción del industria

automotriz en los México crecerá 1% A/A a 3.4 millones de vehículos en

2015, consolidando a México como el principal productor de vehículos de

América Latina.

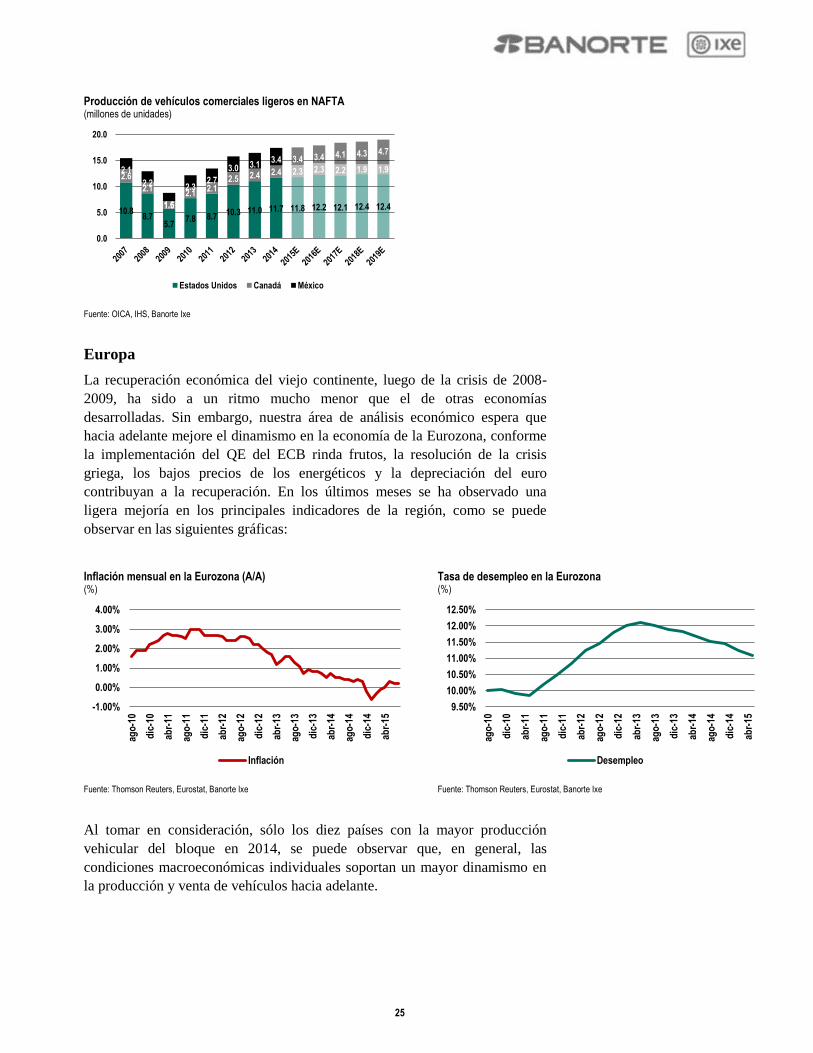

Estimados de producción

De acuerdo con estimaciones de IHS, la producción de vehículos en NAFTA

(Norteamérica) crecerá hacia 2019 a una TCAC de 1.4%, impulsado

principalmente por un sólido aumento en la fabricación de automóviles en

México. Se espera que la producción mexicana crezca a una TCAC de 6.9%,

con el mayor dinamismo disparándose en 2017 cuando buena parte de las

inversiones realizadas recientemente en la industria inicien operaciones. IHS

estima que hacia 2019 en nuestro país se producirán 4.7m de vehículos (vs

3.4m en 2014). Para Estados Unidos, el segundo mayor mercado automotriz a

nivel mundial se estima una expansión a razón de una TCAC de 1.2% para

alcanzar los 12.4m de automóviles en 2019. Sin embargo, cabe destacar que se

espera un mejor dinamismo hacia 2016, en tanto que del próximo año hacia

delante se espera que la industria automotriz norteamericana entre en un

periodo de estabilización, luego de gran repunte que tuvo posterior a la crisis

de 2008 y 2009. Para Canadá, se estima una reducción en la producción de una

TCAC de 4.5% hacia 2019, conforme la producción continúe su migración

hacia México. La siguiente gráfica ilustra la producción histórica de esta

región, que es la de mayor relevancia para Nemak, así como los estimados de

producción.

0

50

100

150

200

250

300

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

0

50

100

150

200

250

300

350

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

Exportaciones de vehículos Ventas al menudeo

25

Producción de vehículos comerciales ligeros en NAFTA (millones de unidades)

Fuente: OICA, IHS, Banorte Ixe

Europa

La recuperación económica del viejo continente, luego de la crisis de 2008-

2009, ha sido a un ritmo mucho menor que el de otras economías

desarrolladas. Sin embargo, nuestra área de análisis económico espera que

hacia adelante mejore el dinamismo en la economía de la Eurozona, conforme

la implementación del QE del ECB rinda frutos, la resolución de la crisis

griega, los bajos precios de los energéticos y la depreciación del euro

contribuyan a la recuperación. En los últimos meses se ha observado una

ligera mejoría en los principales indicadores de la región, como se puede

observar en las siguientes gráficas:

Inflación mensual en la Eurozona (A/A) (%)

Tasa de desempleo en la Eurozona (%)

Fuente: Thomson Reuters, Eurostat, Banorte Ixe Fuente: Thomson Reuters, Eurostat, Banorte Ixe

Al tomar en consideración, sólo los diez países con la mayor producción

vehicular del bloque en 2014, se puede observar que, en general, las

condiciones macroeconómicas individuales soportan un mayor dinamismo en

la producción y venta de vehículos hacia adelante.

10.8 8.7

5.7 7.8 8.7

10.3 11.0 11.7 11.8 12.2 12.1 12.4 12.4

2.6

2.1

1.5

2.1 2.1

2.5 2.4 2.4 2.3 2.3 2.2 1.9 1.9 2.1

2.2

1.6

2.3 2.7

3.0 3.1 3.4 3.4 3.4 4.1 4.3 4.7

0.0

5.0

10.0

15.0

20.0

Estados Unidos Canadá México

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15

Inflación

9.50%

10.00%

10.50%

11.00%

11.50%

12.00%

12.50%

ago

-10

dic

-10

abr-

11

ago

-11

dic

-11

abr-

12

ago

-12

dic

-12

abr-

13

ago

-13

dic

-13

abr-

14

ago

-14

dic

-14

abr-

15Desempleo

26

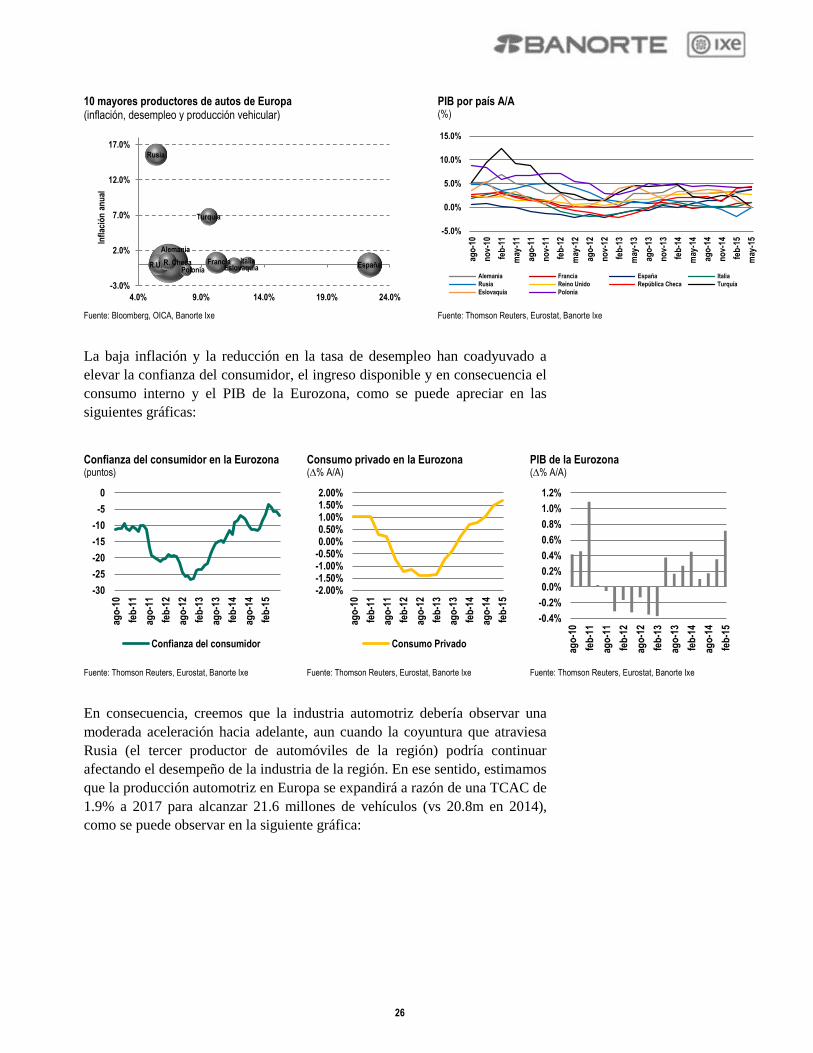

10 mayores productores de autos de Europa (inflación, desempleo y producción vehicular)

PIB por país A/A (%)

Fuente: Bloomberg, OICA, Banorte Ixe Fuente: Thomson Reuters, Eurostat, Banorte Ixe

La baja inflación y la reducción en la tasa de desempleo han coadyuvado a

elevar la confianza del consumidor, el ingreso disponible y en consecuencia el

consumo interno y el PIB de la Eurozona, como se puede apreciar en las

siguientes gráficas:

Confianza del consumidor en la Eurozona (puntos)

Consumo privado en la Eurozona (∆% A/A)

PIB de la Eurozona (∆% A/A)

Fuente: Thomson Reuters, Eurostat, Banorte Ixe Fuente: Thomson Reuters, Eurostat, Banorte Ixe Fuente: Thomson Reuters, Eurostat, Banorte Ixe

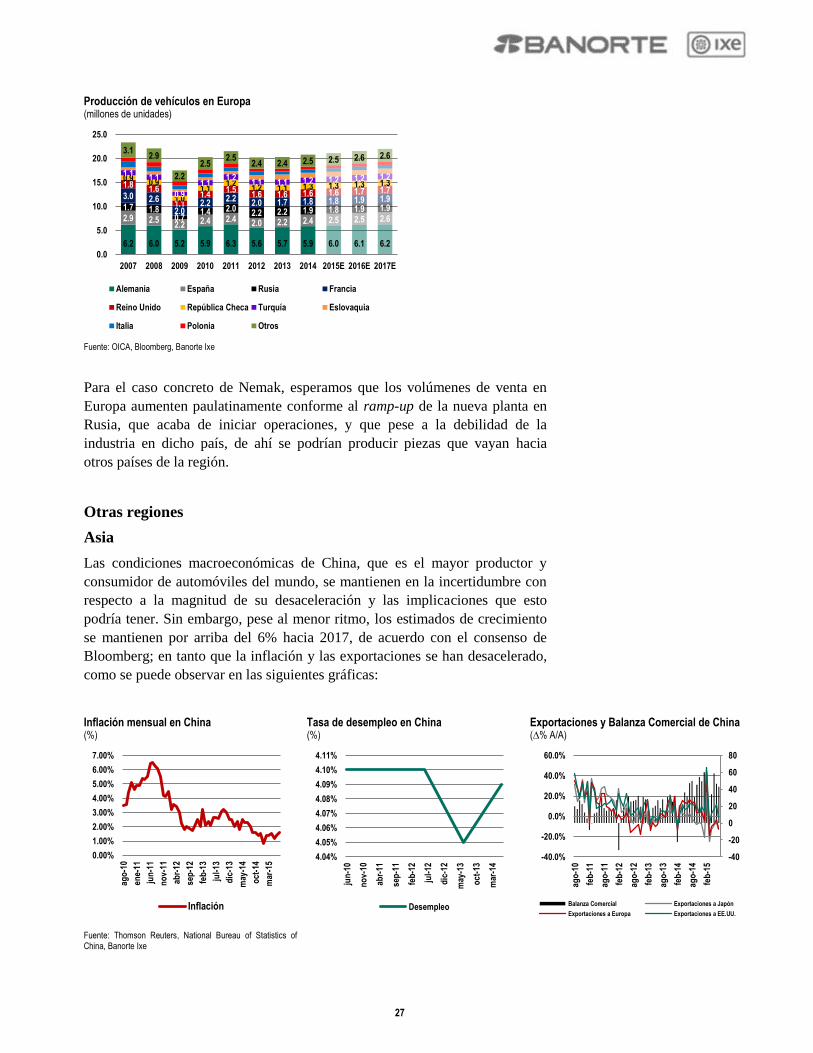

En consecuencia, creemos que la industria automotriz debería observar una

moderada aceleración hacia adelante, aun cuando la coyuntura que atraviesa

Rusia (el tercer productor de automóviles de la región) podría continuar

afectando el desempeño de la industria de la región. En ese sentido, estimamos

que la producción automotriz en Europa se expandirá a razón de una TCAC de

1.9% a 2017 para alcanzar 21.6 millones de vehículos (vs 20.8m en 2014),

como se puede observar en la siguiente gráfica:

R. Checa España

Rusia

Francia R.U.

Alemania

Turquía

Eslovaquia Italia

Polonia

-3.0%

2.0%

7.0%

12.0%

17.0%

4.0% 9.0% 14.0% 19.0% 24.0%

Infl

ació

n a

nu

al

-5.0%

0.0%

5.0%

10.0%

15.0%

ago

-10

no

v-10

feb

-11

may

-11

ago

-11

no

v-11

feb

-12

may

-12

ago

-12

no

v-12

feb

-13

may

-13

ago

-13

no

v-13

feb

-14

may

-14

ago

-14

no

v-14

feb

-15

may

-15

Alemania Francia España Italia

Rusia Reino Unido República Checa Turquía

Eslovaquia Polonia

-30

-25

-20

-15

-10

-5

0

ago

-10

feb

-11

ago

-11

feb

-12

ago

-12

feb

-13

ago

-13

feb

-14

ago

-14

feb

-15

Confianza del consumidor

-2.00%-1.50%-1.00%-0.50%0.00%0.50%1.00%1.50%2.00%

ago

-10

feb

-11

ago

-11

feb

-12

ago

-12

feb

-13

ago

-13

feb

-14

ago

-14

feb

-15

Consumo Privado

-0.4%