informacion fianciera

DESCRIPTION

Podemos Encontrar Formulas y Significacdos De cada Uno de Los Indicadores Financieros.TRANSCRIPT

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 1/15

Indicadores de Liquidez

Es la capacidad del negocio para pagar sus obligaciones en el corto plazo.Con el fn de verifcar si dicho objetivo se está cumpliendo se puedenutilizar las ciras del Balance eneral para calcular las siguientes razonesfnancieras! "az#n Corriente$ %rueba acida$ Capital de &rabajo. 'demás$ si secomparan ciras del Balance eneral con ciras del Estado de "esultadosse pueden calcular las siguientes razones fnancieras! "otaci#n deCuentas por Cobrar ( "otaci#n de Inventarios.

"az#n CorrienteEs un indicador de la liquidez que se calcula mu( ácilmente. Como sunombre lo indica$ basta con establecer el cociente entre el total del 'ctivoCorriente ( el total del %asivo Corriente!

"')*+ C,""IE+&E - 'C&I, C,""IE+&E / %'0I, C,""IE+&E

&omando como ejemplo la inormaci#n del balance del 'lmac1n la Cobija$ vistaanteriormente se tendr2a! "')*+ C,""IE+&E - 3 45.678/ 396.9:; - 7.<9=icha cira debe ser interpretada como que$ por cada peso que laempresa tiene de deuda en el corto plazo$ va a disponer de 37.<9 parapagarlo. El juicio que se haga respecto a la conveniencia de esta ciradependerá de la inormaci#n complementaria que se pueda reunirrespecto a la situaci#n de negocios similares$ las e>pectativas de laadministraci#n de la empresa$ inormaci#n del comportamiento enperiodos anteriores$ ( otra herramientas e indicadores.Con la inormaci#n de un solo indicador no es posible sacar conclusiones

categ#ricas respecto a la situaci#n ( los resultados de la empresa. 0eránecesario siempre combinar las dierentes herramientas si se desea sacar delanálisis las conclusiones más adecuadas.%"?EB' 'CI='Es una raz#n mu( similar a la raz#n corriente. %ara calcularla$ se e>clu(e de losactivos corrientes la cira del inventario ( se divide esta dierencia por el totaldel %asivo Corriente.

%"?EB' 'CI=' - 'C&I, C,""IE+&E @ I+E+&'"I, / %'0I, C,""IE+&E

0e e>clu(e la cira de inventarios porque en muchas ocasiones se

presentan en el activo corriente ciras de inventarios obsoletos$ de mu( di2cilventa$ cu(a presencia all2 lo Anico que logra es distorsionar el análisisfnanciero. Con la prueba ácida se obtiene una medida más e>igenterespecto a la liquidez$ aunque puede ser absurda$ de ah2 la importanciade buen sentido del analista$ pues los principios contables prev1n unaempresa en marcha$ luego parecer2a il#gico retirar los inventarios paramedir la liquidez de un negocio

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 2/15

%ara nuestro caso

%"?EB' 'CI=' - 45.678 8.<58 / 96.9:; - 7.95=icha cira debe ser interpretada como que por cada peso que laempresa tiene de deuda en el corto plazo$ va a disponer de 3 7.95 apesar de que los inventarios no llegaran a venderse.C'%I&'L =E &"'B',

&ambi1n relaciona las ciras del 'ctivo corriente con las del %asivoCorriente pero en este caso estableciendo la dierencia entre ambas.Duestra cuales ser2an los recursos corrientes que podr2an dedicarse atrabajarF con ellos despu1s de pagar las deudas de corto plazo$ esteindicador deber2a revaluarse (a que$ los recursos as2 se deban se tienendisponible para operar en los negocios$ tal es el caso de los inventarios$ elhecho de que deberlos a los proveedores no signifca que no puedadisponerse de ellos.C'%I&'L =E &"'B', - 'C&I, C,""IE+&E %'0I, C,""IE+&E%ara 'lmac1n La Cobija$ seria!C'%I&'L =E &"'B', - 345.678 396.9:; - 3 77.;58

Indicadores de Endeudamiento

Nivel de Endeudamiento

Este indicador financiero ayuda al analista financiero a ejercer un control sobre elendeudamiento que maneja la empresa, cabe recordar que las partidas de Pasivo ypatrimonio son rubros de financiamiento, donde existe un financiamiento externo(Pasivo) y un financiamiento interno (Patrimonio) y del manejo eficiente de estasdepende la salud financiera del ente económico. Un mal manejo en este sentidopuede acer que los esfuer!os operacionales se rebajen f"cilmente. #entro deestas ra!ones tenemos$

%&'N #E EN#EU#&*EN+

%&'N #E - P&*/EN#EU#&*EN+ ++&0 P&*/ 1 P&+%*N*

Este indicador debe ser multiplicado por 233 para allar cuanto de los recursos ansido financiados de forma externa, es decir que nos indica el nivel de pasivos quean financiado la inversión en activos.

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 3/15

%a!ón Pasivo & Patrimonio

%&'N P&*/ & - P&*/P&+%*N* P&+%*N*

Este resultado permite establecer que por cada peso aportado por los accionistas,cuanto a tenido que salir a captar la empresa ante terceros, por lo cual se leer4aque por cada peso que an aportado los socios capitalistas, 5eneran unendeudamiento del 6actor obtenido (%esultado de la división). %&'N #E 78E%+U%& #E *N+E%EE 78E%+U%& #E - U+*0*#&# PE%&7*N&0*N+E%EE *N+E%EE

Para el ejemplo en el a9o :$- :.;<= - :3,>?

22= Esta ra!ón financiera nos da un resultado que si5nifica que por cada peso deinter@s que la empresa debe pa5ar, ella est" 5enerando :3,>? pesos en utilidadoperacional. Por lo cual se ace imperante que el mar5en de cobertura sea mayor,el mar5en de maniobra de la empresa ser" mayor, i5ualmente que el ries5ofinanciero asociado al uso de la deuda est" bajo control.

Indicadores de Actividad

0e considera una raz#n fnanciera más dinámica porque considerainormaci#n tanto del Balance eneral como del Estado de "esultados. 0ecalcula dividiendo el valor total de las entas +etas a cr1dito del periodo por elvalor promedio de las cuentas por cobrar a clientes durante el periodocontable.",&'C. C?E+&'0 %," C,B"'" - E+&'0 +E&'0 ' C"G=I&, / %",DE=I, =EC?E+&'0 %," C,B"'"

%ara obtener el valor total de las ventas a cr1dito es necesario restar de la cirade entas del Estado de "esultados el valor correspondiente a las entas decontado porque estas no tiene ninguna relaci#n con las Cuentas porcobrar a Clientes. %ara obtener la cira promedio de Cuentas por Cobrar acliente es necesario sumar los saldos de Cuentas por Cobrar a Clientes de cadauno de los 96 meses del periodo contable ( dividir por 96. en caso que s#lo sedisponga de los saldos de diciembre 79 de 6 aHos consecutivos$ se toma elpromedio de ambas ciras.

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 4/15

Ejemplo! 0upongamos para el caso de 'lmac1n la Cobija. que todas las entashan sido a cr1dito ( que el promedio de Cuentas por Cobrar a Clienteses de 39.7:; Bajo estas condiciones!",&'CI*+ =E C?E+&'0 %," C,B"'" - 35.945/3 9.7:; - 7.<60ignifca que la empresa recupera 7.<6 veces al aHo$ el valor de sus

cuentas por cobrar.

&ambi1n la rotaci#n de Cuentas por Cobrar a Clientes se utiliza paracalcular el nAmero promedio de d2as que demora la empresa para

recuperar el valor de las acturas a clientes. %ara ello basta con dividir 78; porla cira de la rotaci#n de Cuentas por Cobrar$ as2!

+DE", =E %",D. =E =J'0 -78; / =E C?E+&'0 %," C,B"'" "otaci#n deCuentas %or cobrar

En nuestro caso!+DE", =E %",D. =E =J'0 - 78 / =E C?E+&'0 %," C,B"'" 7$< - K<

El resultado obtenido dice que la empresa demora en promedio K<d2aspara recuperar sus cuentas por cobrar. 0i la pol2tica de fnanciaci#n con losclientes es inerior a ese nAmero$ será necesario revisar losprocedimientos de cr1dito ( cartera$ además de analizar más a ondo lainormaci#n clasifcando la cartera por rangos de vencimiento.

",&'CI*+ =E I+E+&'"I,Es una raz#n similar a la rotaci#n de Cuentas por Cobrar pero en este casotiene como objetivos identifcar el nAmero de veces que la cira de inventariorealiza el ciclo de inventario a eectivo ( en consecuencia el nAmeropromedio de d2as que se conserva la inversi#n en orma de inventarios.

",&'CI*+ =E I+E+&'"I,0 - C,0&, =E E+&'0 / %",DE=I, =E I+E+&'"I,

La cira del costo de la mercanc2a vendida se toma directamente delestado de "esultados. %ara obtener el promedio de inventario ser2anecesario el valor del inventario fnal de cada una de los 96 meses del aHo (dividir por 96 cuando s#lo se conocen las ciras del inventario de diciembredel aHo actual ( diciembre del aHo anterior.Ejemplo! para el caso de 'lmac1n La Cobija supongamos que el valor del

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 5/15

Inventario promedio durante el aHo 6$ ue de 3<6;. En esascondiciones!

",&'CI*+ =E I+E+&'"I,0 - 39.K9; / <6; - 6$85Esta cira puede interpretarse como que el ciclo de inventario a eectivo serealiza en almacene La Cobija 6$85 veces durante el periodo contable. La ciramuestra una rotaci#n mu( baja que podr2a indicar que en el negocio ha(problemas con la administraci#n de sus inventarios.

La cira de la rotaci#n del inventario tambi1n se puede utilizar paracalcular apro>imadamente el nAmero promedio de d2as que la empresademora en realizarlos$ basta con dividir 78; por la rotaci#n de inventario$ as2!

+?DE", %",DE=I, =E =J'0 -78; / I+E+&'"I, ",&'CI*+ =E I+E+&'"I,0

En el caso!

+?DE", %",DE=I, =E =J'0 - 78;/ I+E+&'"I, 6$8 -97: d2as

El resultado obtenido dice que la empresa demora en promedio 97: d2as pararecuperar inversi#n en inventarios.",&'CI*+ =E 'C&I,0 MI,0Este indicador nos dice la efciencia que tienen los recursos invertidos paragenerar utilidades$ es decir que considera la efciencia de los activos fjos$ nosda una idea de cuantos pesos se generan en ventas por cada peso invertido enactivos",&'CI*+ =E 'C&I,0 - E+&'0 +E&'0 / MI,0 'C&I, MI,%ara el ejemplo en el aHo 6!",&'CI*+ =E 'C&I,0 - 5.945 / MI,0 99.7:4 - ;$45 vecesLa lectura nos dice que por cada peso invertido en activos se generaron 3;$45en ventas$ ( a medida que este indicador suba es avorable$ por lo cual sepuede medir la efciencia de los activos productivos.

Indicadores de Rentabilidad

'l utilizar s#lo ciras del Estado de "esultados se toma algunas de lasversiones de las utilidades! ?tilidad Bruta$ ?tilidad ,peracional$ ?tilidad+eta$ ( se compara siempre contra la cira de las entas +etas. Larentabilidad as2 obtenida recibe el califcativo correspondiente a la cirade las utilidades que se ha(a tomado como reerencia para el cálculo.Cuando se combinan ciras del Estado de "esultados con ciras delBalance eneral$ la comparaci#n se hace dividiendo la utilidad neta o lautilidad antes de impuestos por el total del 'ctivo o por el total del

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 6/15

%atrimonio ( multiplicando por 9;;$ para e>presar porcentualmente. En estecaso la rentabilidad se califca con el nombre del parámetro el 'ctivoque ha(a usado como reerencia para el cálculo. Lo anterior se puedeconcretar en las siguientes #rmulas!

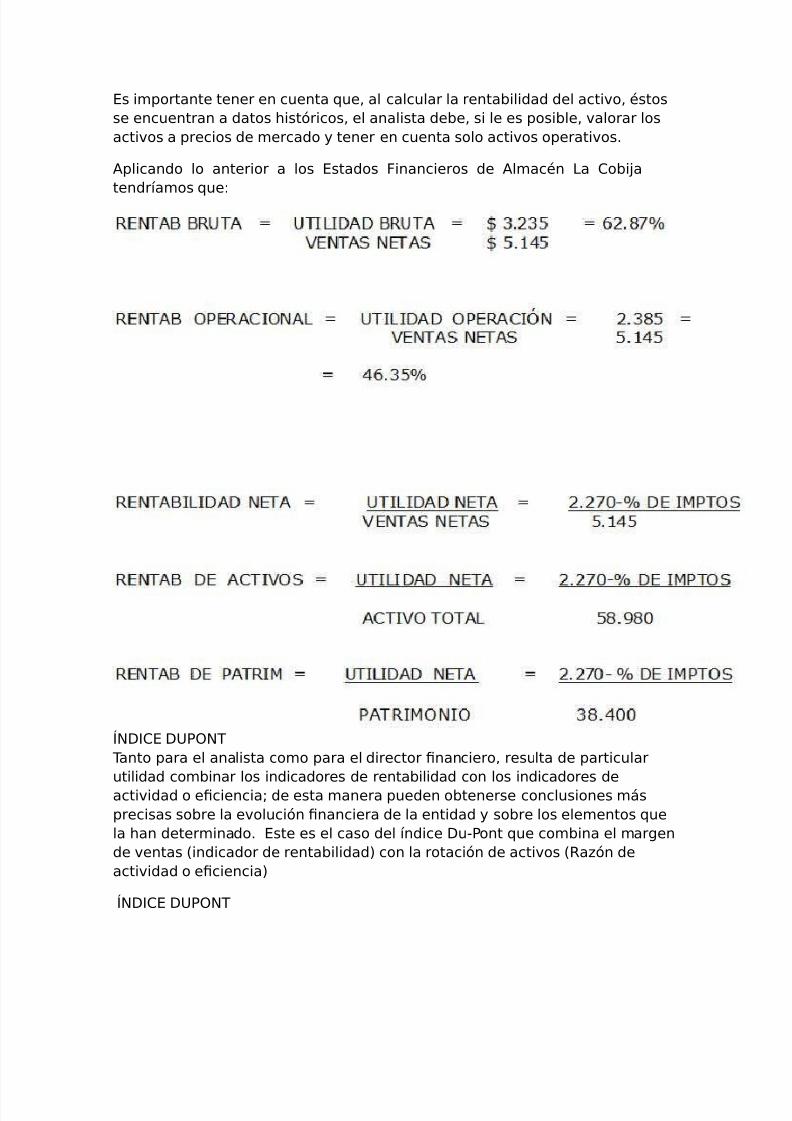

"E+&'BILI='= B"?&' - ?&ILI='= B"?&' / E+&'0 +E&'0

Este indicador muestra el porcentaje de las ventas netas que permiten alas empresas cubrir sus gastos operativos ( fnancieros$ es importantetener en cuenta que el costo de la mercanc2a vendida en las empresascomerciales se calcula segAn el sistema de inventarios que utilice$ encambio en las industriales o de manuactura esta dado por el estado de costode producto vendido raz#n por la cual es posible que un valor quees bueno en una empresa comercial puede no serlo en una empresaindustrial$ considerando en 1stas la alta inversi#n en activos fjos lo cual aectalas utilidades del periodo v2a depreciaciones$ as2 no aecte su Nujo de eectivo.

"E+&'BILI='= ,%E"'CI,+'L- ?&ILI='= ,%E"'CI,+'L / E+&'0 +E&'0

El margen de rentabilidad operacional muestra al realidad econ#mica deun negocio$ es decir sirve para determinar realmente si el negocio eslucrativo o no independiente de c#mo ha sido fnanciado$ es decir sinconsiderar el costo$ si lo tiene$ de sus pasivos$ lo anterior se sustenta enel hecho de que se compara la utilidad neta$ depurada con gastosoperativos$ en relaci#n las ventas netas podr2a decirse que es la parte de lasventas netas que queda a disposici#n de los dueHos para cubrir el costofnanciero de la deuda$ si e>iste$ ( obtener sus ganancias.

"E+&'BILI='= +E&' - ?&ILI='= +E&' / E+&'0 +E&'0

Este margen muestra la parte de las ventas netas que estar2a adisposici#n de los propietarios$ comparada con la anterior es importanteobservar que aqu2 (a la utilidad ha sido aectado por gastos fnancieros ( porlos impuestos.

"E+&'BILI='= =EL 'C&I, - ?&ILI='= +E&' / 'C&I, &,&'L

"E+&'BILI='= =EL %'&"ID,+I, - ?&ILI='= +E&' / %'&"ID,+I, &,&'L Los indicadores de rentabilidad del activo ( del patrimonio sirven paraobservar cual es el real margen de rentabilidad de los propietarios conrelaci#n a su inversi#n$ este valor debe compararse con el costo deoportunidad$ es decir con otras alternativas posibles del mercado.

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 7/15

Es importante tener en cuenta que$ al calcular la rentabilidad del activo$ 1stosse encuentran a datos hist#ricos$ el analista debe$ si le es posible$ valorar losactivos a precios de mercado ( tener en cuenta solo activos operativos.

'plicando lo anterior a los Estados Minancieros de 'lmac1n La Cobijatendr2amos que!

J+=ICE =?%,+& &anto para el analista como para el director fnanciero$ resulta de particularutilidad combinar los indicadores de rentabilidad con los indicadores deactividad o efciencia de esta manera pueden obtenerse conclusiones másprecisas sobre la evoluci#n fnanciera de la entidad ( sobre los elementos quela han determinado. Este es el caso del 2ndice =u%ont que combina el margende ventas Oindicador de rentabilidadP con la rotaci#n de activos O"az#n deactividad o efcienciaP

J+=ICE =?%,+&

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 8/15

- ODargen de entasP / O "otaci#n de activosP

- O?tilidad/entasP > Oentas/'ctivosP

- ?tilidad / 'ctivos

El administrador fnanciero al analizar la evoluci#n del indicador determina si elincremento o decrecimiento de la rentabilidad de los activos es consecuenciadel comportamiento del aumento o disminuci#n del margen de ventas o por elcontrario procede de la efciencia de sus activos.

Punto de equilibrio - concepto e importancia

El análisis de equilibrio es un importante elemento de planeaci#n a corto plazopermite calcular la cuota inerior o m2nima de unidades a producir ( venderpara que un negocio no incurra en p1rdidas. Es una medida mu( mal utilizadapor el desconocimiento de sus limitaciones.Es una de las herramientas administrativas de ma(or importancia$ ácil deaplicar ( que nos provee de inormaci#n importante. QEsta herramienta esempleada en la ma(or parte de las empresas ( es sumamente Atil paracuantifcar el volumen m2nimo a lograr Oventas ( producci#nP$ para alcanzar unnivel de rentabilidad OutilidadP deseado.Es uno de los aspectos que deberá fgurar dentro del %lan de una Empresa$permite determinar el volumen de ventas a partir del cual dicha empresaobtendrá benefcios.El punto de equilibrio es el punto o nivel de ventas en el que cesan las p1rdidas( empiezan las utilidades o viceversa.La clasifcaci#n del punto de equilibrio es! %unto de equilibrio econ#mico$ puntode equilibrio productivo ( punto de equilibrio gráfco.El punto de equilibrio econ#mico ( productivo$ representan el punto de partidapara indicar cuántas unidades deben de venderse si una compaH2a opera sinp1rdidas.El punto de equilibrio gráfco$ esquematiza los ingresos ( costos totales$ a

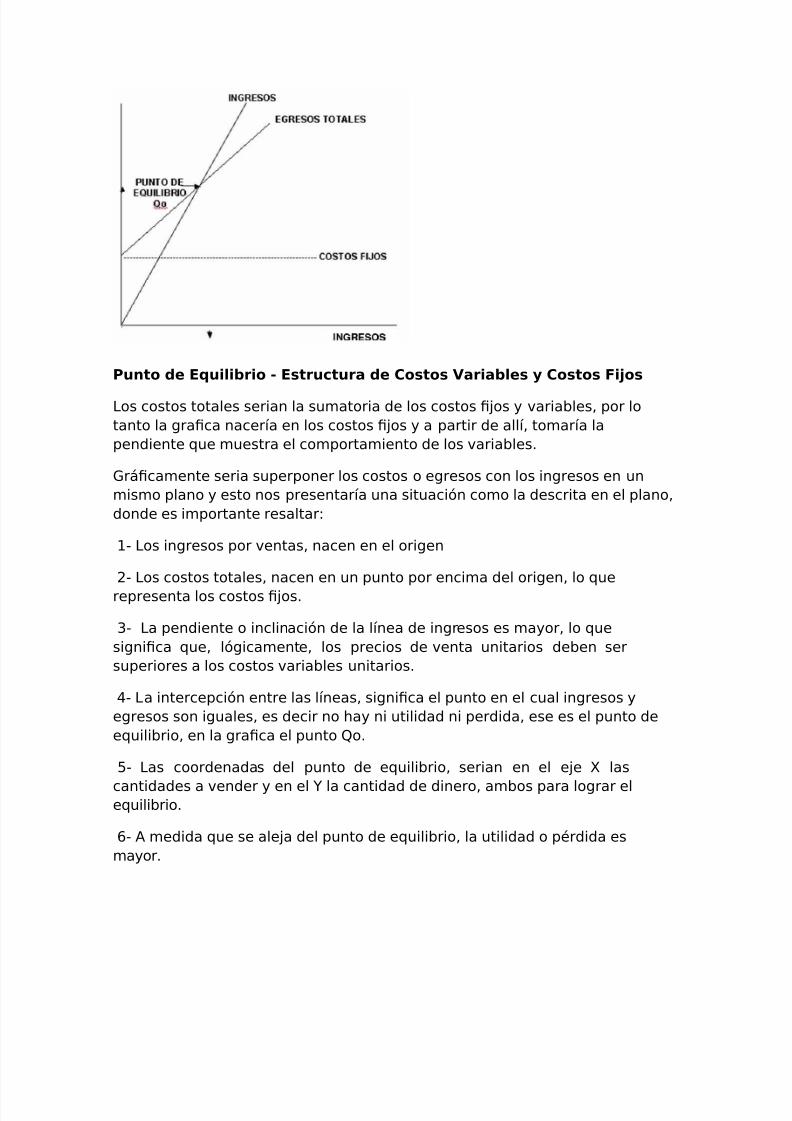

dierentes volAmenes de ventas. El gráfco de equilibrio tiene dos l2neas unade ellas es la l2nea de ventas o de ingresos ( la otra l2nea de costos. 'mbasl2neas cortan en el punto de equilibrio. Ejemplo!

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 9/15

Punto de Equilibrio - Estructura de Costos Variables y Costos Fijos

Los costos totales serian la sumatoria de los costos fjos ( variables$ por lotanto la grafca nacer2a en los costos fjos ( a partir de all2$ tomar2a lapendiente que muestra el comportamiento de los variables.

ráfcamente seria superponer los costos o egresos con los ingresos en unmismo plano ( esto nos presentar2a una situaci#n como la descrita en el plano$donde es importante resaltar!

9 Los ingresos por ventas$ nacen en el origen

6 Los costos totales$ nacen en un punto por encima del origen$ lo querepresenta los costos fjos.

7 La pendiente o inclinaci#n de la l2nea de ingresos es ma(or$ lo quesignifca que$ l#gicamente$ los precios de venta unitarios deben sersuperiores a los costos variables unitarios.

4 La intercepci#n entre las l2neas$ signifca el punto en el cual ingresos (egresos son iguales$ es decir no ha( ni utilidad ni perdida$ ese es el punto deequilibrio$ en la grafca el punto Ro.

5 Las coordenadas del punto de equilibrio$ serian en el eje S las

cantidades a vender ( en el T la cantidad de dinero$ ambos para lograr elequilibrio.

8 ' medida que se aleja del punto de equilibrio$ la utilidad o p1rdida esma(or.

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 10/15

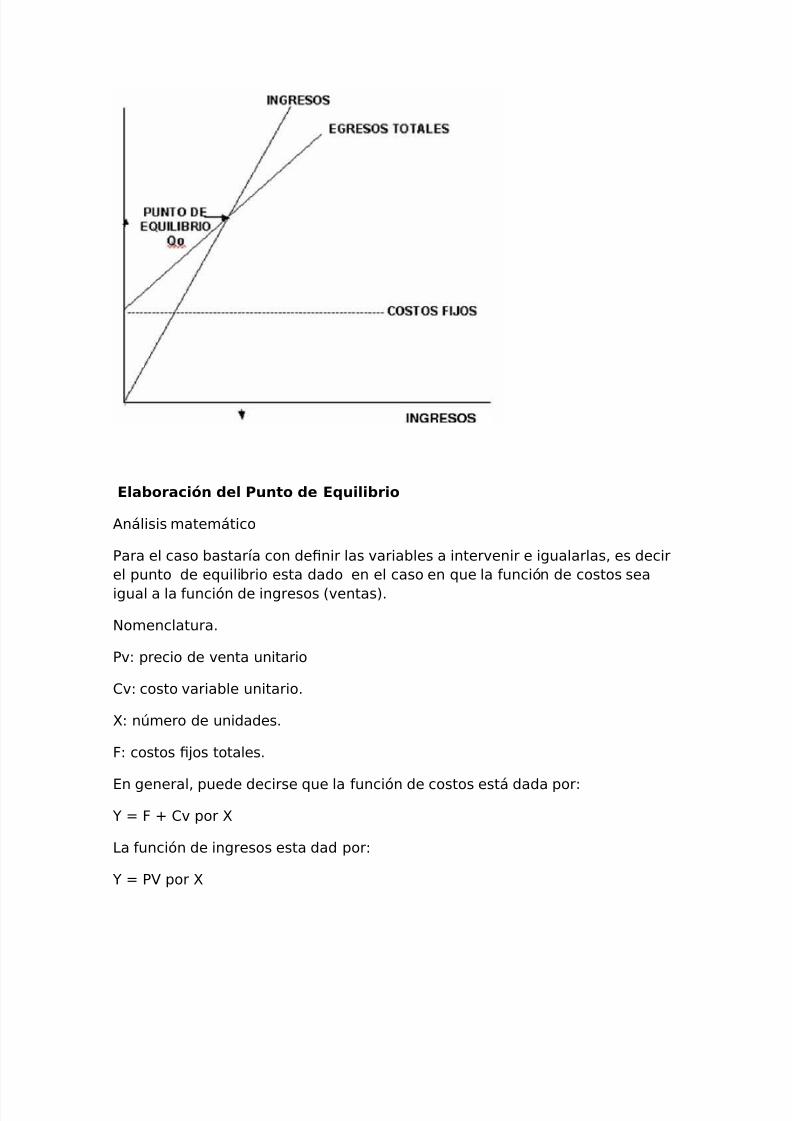

Elaboración del Punto de Equilibrio

'nálisis matemático

%ara el caso bastar2a con defnir las variables a intervenir e igualarlas$ es decirel punto de equilibrio esta dado en el caso en que la unci#n de costos sea

igual a la unci#n de ingresos OventasP.

+omenclatura.

%v! precio de venta unitario

Cv! costo variable unitario.

S! nAmero de unidades.

M! costos fjos totales.

En general$ puede decirse que la unci#n de costos está dada por!

T - M U Cv por S

La unci#n de ingresos esta dad por!

T - % por S

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 11/15

Está defnido que %v debe ser ma(or que Cv$ esa dierencia se conoce comomargen de contribuci#n unitario ODC?P$ que es el aporte de cada unidadvendida para cubrir costos fjos ( obtener utilidad.

Está defnido que en el punto de equilibrio costos e ingresos son iguales$tendr2amos que!

Ingresos - costos totales

%v S - Cv S U M

%v S Cv S - M

S O %v CvP - M

S - VVVVVM VVVVVVV

O %v Cv P

es importante recordar que O%v Cv P$ es el DC?$ por lo tanto$ elnAmero de unidades a vender para lograr el equilibrio tambi1n puedecalcularse como!

S - M / DC?.

0i lo que se desea averiguar es el volumen de ventas requerido para

lograr una determinada utilidad bastara con sumar la utilidad esperada O?EPcon los costos fjos ( entonces tendr2amos

S - VV M U ?EVVVVV # S - VVVM U ?EVVVVV

O %v CvP DC?

0i desea conocerse el volumen de ventas en pesos basta con multiplicar S por

%v.

?n ejemplo sirve para ampliar ( ortalecer el concepto!

La CompaH2a El &esoro$ dispone de la siguiente inormaci#n! 0us costos fjosson de 3 68.;;;.;;;.

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 12/15

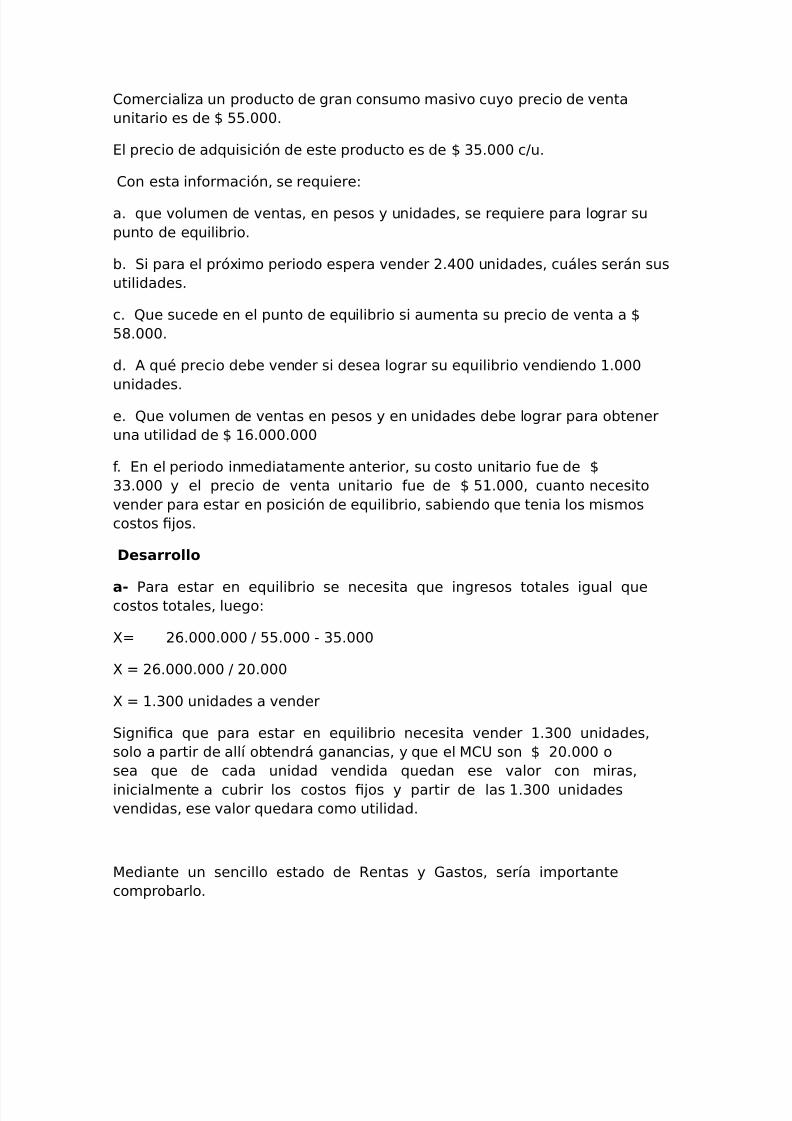

Comercializa un producto de gran consumo masivo cu(o precio de ventaunitario es de 3 55.;;;.

El precio de adquisici#n de este producto es de 3 75.;;; c/u.

Con esta inormaci#n$ se requiere!

a. que volumen de ventas$ en pesos ( unidades$ se requiere para lograr supunto de equilibrio.

b. 0i para el pr#>imo periodo espera vender 6.4;; unidades$ cuáles serán susutilidades.

c. Rue sucede en el punto de equilibrio si aumenta su precio de venta a 35:.;;;.

d. ' qu1 precio debe vender si desea lograr su equilibrio vendiendo 9.;;;unidades.

e. Rue volumen de ventas en pesos ( en unidades debe lograr para obteneruna utilidad de 3 98.;;;.;;;

. En el periodo inmediatamente anterior$ su costo unitario ue de 377.;;; ( el precio de venta unitario ue de 3 59.;;;$ cuanto necesitovender para estar en posici#n de equilibrio$ sabiendo que tenia los mismoscostos fjos.

Desarrollo

a- %ara estar en equilibrio se necesita que ingresos totales igual quecostos totales$ luego!

S- 68.;;;.;;; / 55.;;; 75.;;;

S - 68.;;;.;;; / 6;.;;;

S - 9.7;; unidades a vender

0ignifca que para estar en equilibrio necesita vender 9.7;; unidades$solo a partir de all2 obtendrá ganancias$ ( que el DC? son 3 6;.;;; osea que de cada unidad vendida quedan ese valor con miras$

inicialmente a cubrir los costos fjos ( partir de las 9.7;; unidadesvendidas$ ese valor quedara como utilidad.

Dediante un sencillo estado de "entas ( astos$ ser2a importantecomprobarlo.

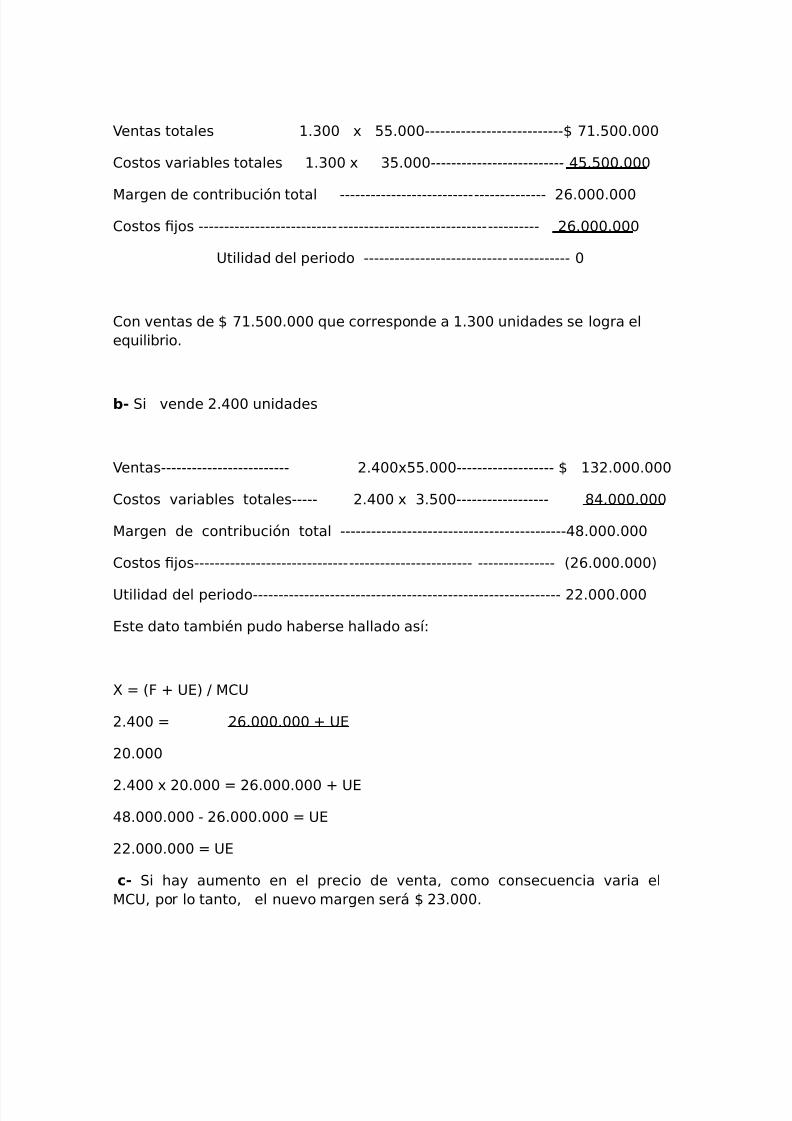

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 13/15

entas totales 9.7;; > 55.;;;3 <9.5;;.;;;

Costos variables totales 9.7;; > 75.;;; 45.5;;.;;;

Dargen de contribuci#n total 68.;;;.;;;

Costos fjos 68.;;;.;;;

?tilidad del periodo ;

Con ventas de 3 <9.5;;.;;; que corresponde a 9.7;; unidades se logra elequilibrio.

b- 0i vende 6.4;; unidades

entas 6.4;;>55.;;; 3 976.;;;.;;;

Costos variables totales 6.4;; > 7.5;; :4.;;;.;;;

Dargen de contribuci#n total 4:.;;;.;;;

Costos fjos O68.;;;.;;;P

?tilidad del periodo 66.;;;.;;;

Este dato tambi1n pudo haberse hallado as2!

S - OM U ?EP / DC?

6.4;; - 68.;;;.;;; U ?E

6;.;;;

6.4;; > 6;.;;; - 68.;;;.;;; U ?E

4:.;;;.;;; 68.;;;.;;; - ?E

66.;;;.;;; - ?E

c- 0i ha( aumento en el precio de venta$ como consecuencia varia elDC?$ por lo tanto$ el nuevo margen será 3 67.;;;.

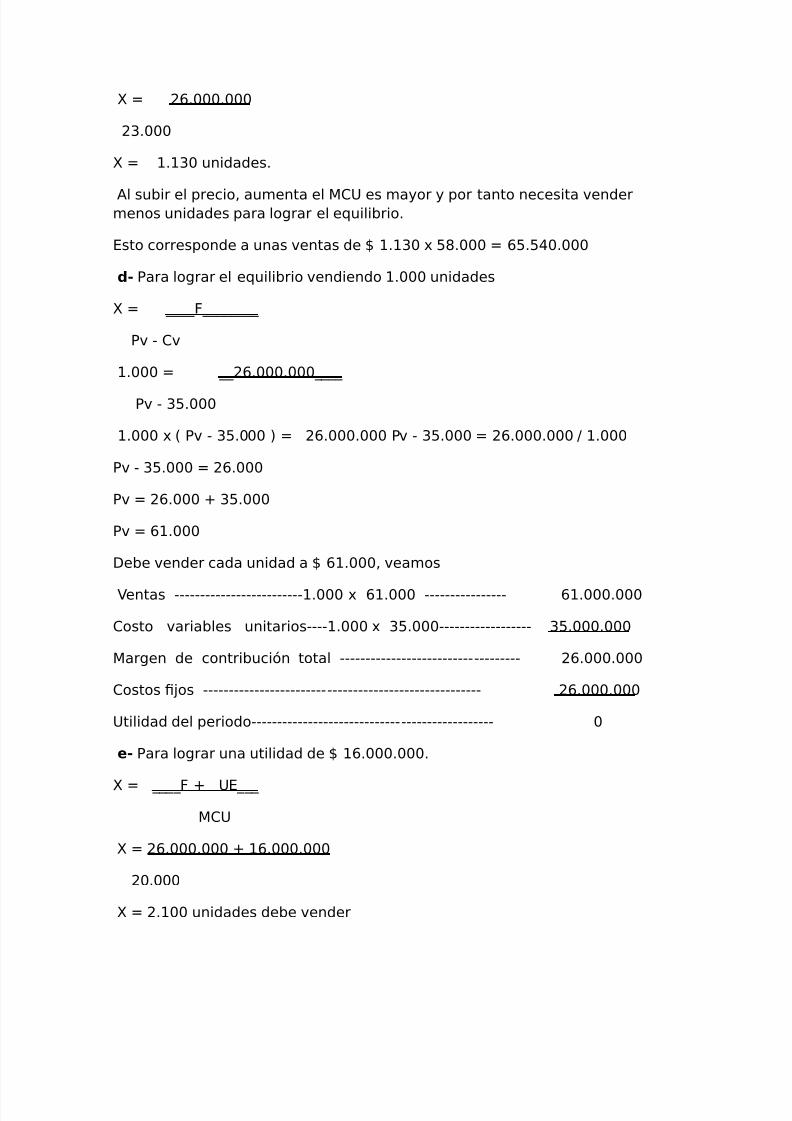

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 14/15

S - 68.;;;.;;;

67.;;;

S - 9.97; unidades.

'l subir el precio$ aumenta el DC? es ma(or ( por tanto necesita vendermenos unidades para lograr el equilibrio.

Esto corresponde a unas ventas de 3 9.97; > 5:.;;; - 85.54;.;;;

d- %ara lograr el equilibrio vendiendo 9.;;; unidades

S - VVVVMVVVVVVVV

%v Cv

9.;;; - VV68.;;;.;;;VVVV

%v 75.;;;

9.;;; > O %v 75.;;; P - 68.;;;.;;; %v 75.;;; - 68.;;;.;;; / 9.;;;

%v 75.;;; - 68.;;;

%v - 68.;;; U 75.;;;

%v - 89.;;;

=ebe vender cada unidad a 3 89.;;;$ veamos

entas 9.;;; > 89.;;; 89.;;;.;;;

Costo variables unitarios9.;;; > 75.;;; 75.;;;.;;;

Dargen de contribuci#n total 68.;;;.;;;

Costos fjos 68.;;;.;;;

?tilidad del periodo ;

e- %ara lograr una utilidad de 3 98.;;;.;;;.

S - VVVVM U ?EVVV

DC?

S - 68.;;;.;;; U 98.;;;.;;;

6;.;;;

S - 6.9;; unidades debe vender

7/17/2019 Informacion Fianciera

http://slidepdf.com/reader/full/informacion-fianciera 15/15

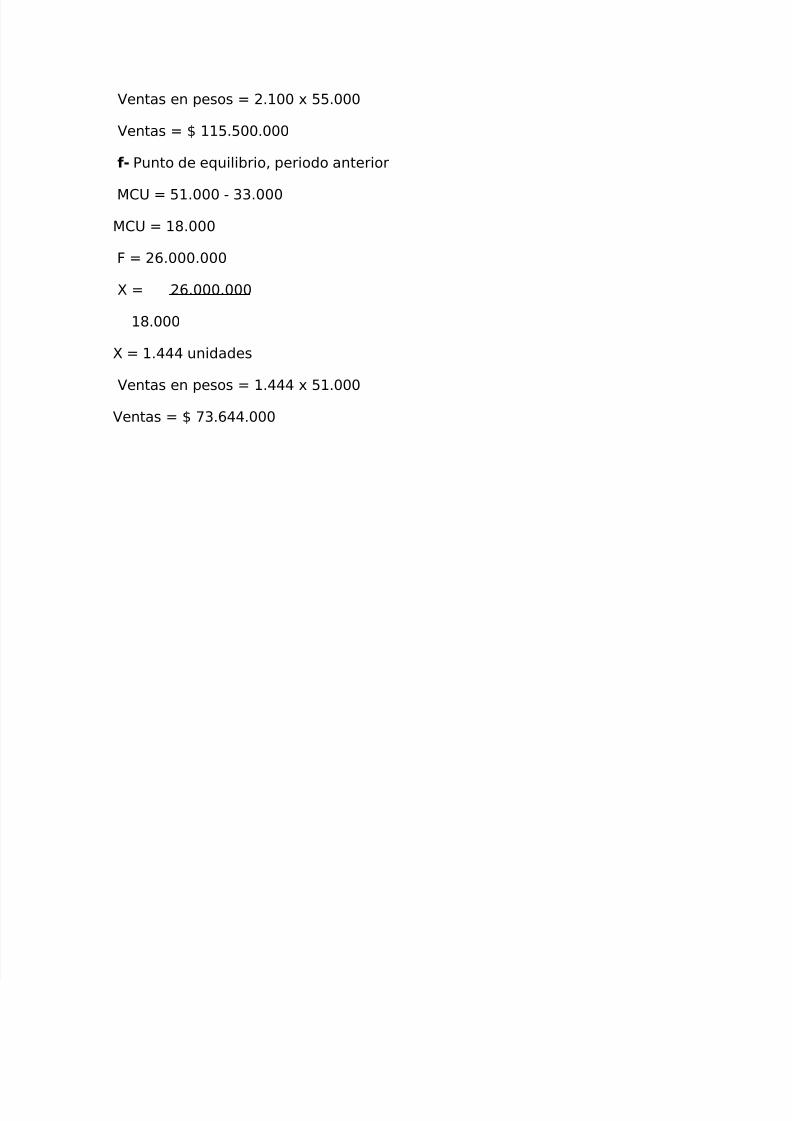

entas en pesos - 6.9;; > 55.;;;

entas - 3 995.5;;.;;;

- %unto de equilibrio$ periodo anterior

DC? - 59.;;; 77.;;;

DC? - 9:.;;;

M - 68.;;;.;;;

S - 68.;;;.;;;

9:.;;;

S - 9.444 unidades

entas en pesos - 9.444 > 59.;;;entas - 3 <7.844.;;;