informaciÓn en medios electrÓnicos para …aliados-sii.com/archivos/2018informacion...

TRANSCRIPT

INFORMACIÓN EN MEDIOS ELECTRÓNICOS PARA LA DIAN

AÑO GRAVABLE 2017

Dr. Jorge Enrique Beltrán Triana

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 1

Resolución 68(28‐ 10‐ 2016)

Modificada y adicionada por la resolución 22 (10 abr./17) y la resolución 42 (11 jul./17) y la resolución 50 (14 ago./17)

Por la cual se establece el grupo de obligados a suministrar información, se señala el contenido, características técnicas y

se fijan los plazos para entrega

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 2

TítuloI

INFORMANTES QUE DEBEN REPORTARMENSUALMENTE.

Las Entidades Publicas o Privadas queCelebren convenios de Cooperación oAsistencia Técnica para el apoyo yejecución de sus programas o proyectoscon organismos Internacionales.

Art. 58 Ley 863/2003Decreto

4660/2007

Ultimo día hábil del messiguiente al períodoobjeto del reporte

Res 068 Descripción Artículos del E.T. Plazos

TítuloI

INFORMACION QUE DEBE SER REPORTADA ANUALMENTE POR

PERIODOS MENSUALES

a. Las Entidades Vigiladas PorSuperfinanciera y Las Cooperativasde Ahorro y Crédito y Fondos deEmpleados. Cuentas Corrientes y/oahorros y Certificados de Depósito atérmino.

b. Sociedad Administradora del DepósitoCentralizado de Valores (Deceval)

623,623-1,623-2

631-3

Grandes Ctbyes.Abril 03 – Abril 16

Personas Jurídicas y Naturales

Abril 17 – Mayo 16

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 3

Res068 Descripción Artículos

del E.T. Plazos

TítuloI

INFORMACION QUE DEBE SER REPORTADAANUALMENTE POR LAS ENTIDADESFINAN.Consumos con tarjetas de crédito, ventas através de tarjetas de crédito y préstamos.

INFORMACION QUE DEBE SER REPORTADAANUALMENTE:a. Personas Naturales y Asimiladas en el

A.G. 2015 obtenido I.B. > $500.000.000.b. Personas Jurídicas, Sociedades y

asimiladas y demás entidades Públicas yPrivadas Obligadas a Declarar cuando enel A.G. 2015 obtenido I.B. > $100.000.000.

c. Agentes de retención; quienes efectúenretenciones o Auteretenciones a cualquiertítulo en AG 2017.

d. Consorcios o Uniones Temporales.e. Quienes actuaron como Mandatarios o

Contratistas.f. Operador o quien haga sus veces en

condición de solo riesgo. (Mineria)

623,623-1,623-2

631,631-3

Grandes Ctbyes.Abril 03 – Abril 16

Personas Jurídicas y Naturales

Abril 17 – Mayo 16

Grandes Ctbyes.Abril 03 – Abril 16

Personas Jurídicas y Naturales

Abril 17 – Mayo 16

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 4

Res068 Descripción Artículos del

E.T. Plazos

TítuloI

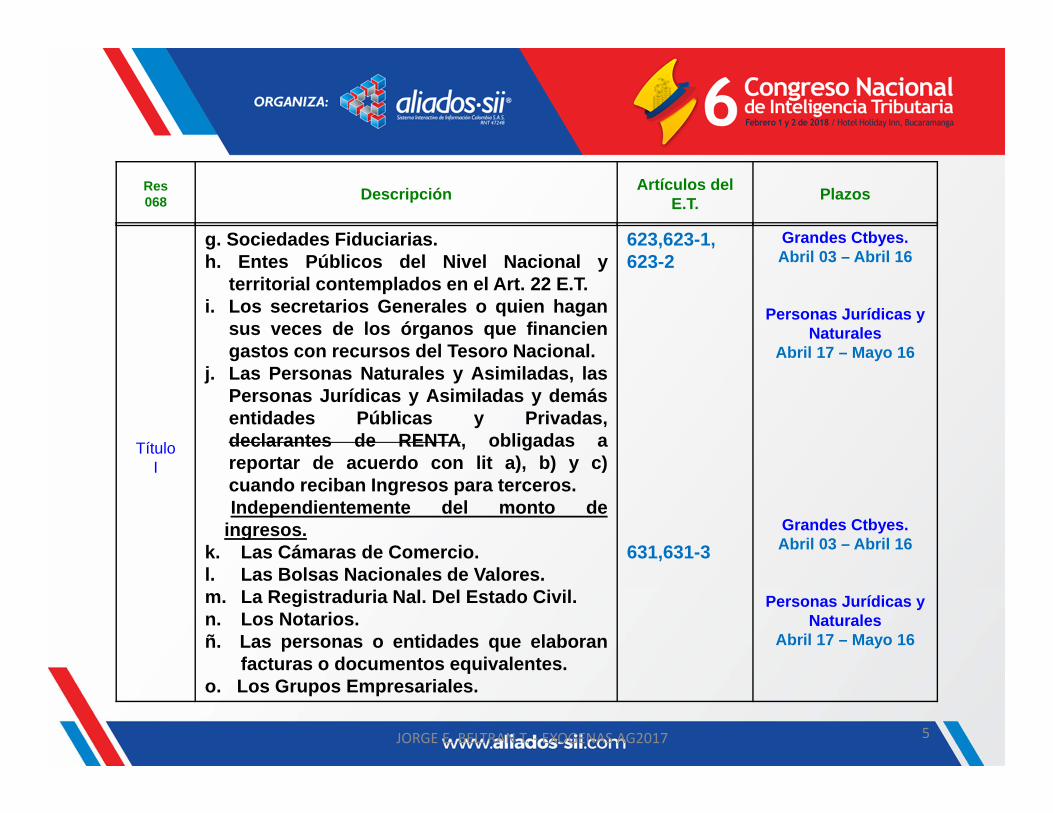

g. Sociedades Fiduciarias.h. Entes Públicos del Nivel Nacional y

territorial contemplados en el Art. 22 E.T.i. Los secretarios Generales o quien hagan

sus veces de los órganos que financiengastos con recursos del Tesoro Nacional.

j. Las Personas Naturales y Asimiladas, lasPersonas Jurídicas y Asimiladas y demásentidades Públicas y Privadas,declarantes de RENTA, obligadas areportar de acuerdo con lit a), b) y c)cuando reciban Ingresos para terceros.Independientemente del monto de

ingresos.k. Las Cámaras de Comercio.l. Las Bolsas Nacionales de Valores.m. La Registraduria Nal. Del Estado Civil.n. Los Notarios.ñ. Las personas o entidades que elaboran

facturas o documentos equivalentes.o. Los Grupos Empresariales.

623,623-1,623-2

631,631-3

Grandes Ctbyes.Abril 03 – Abril 16

Personas Jurídicas y Naturales

Abril 17 – Mayo 16

Grandes Ctbyes.Abril 03 – Abril 16

Personas Jurídicas y Naturales

Abril 17 – Mayo 16

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 5

Res068 Descripción Artículos del

E.T. Plazos

TítuloI

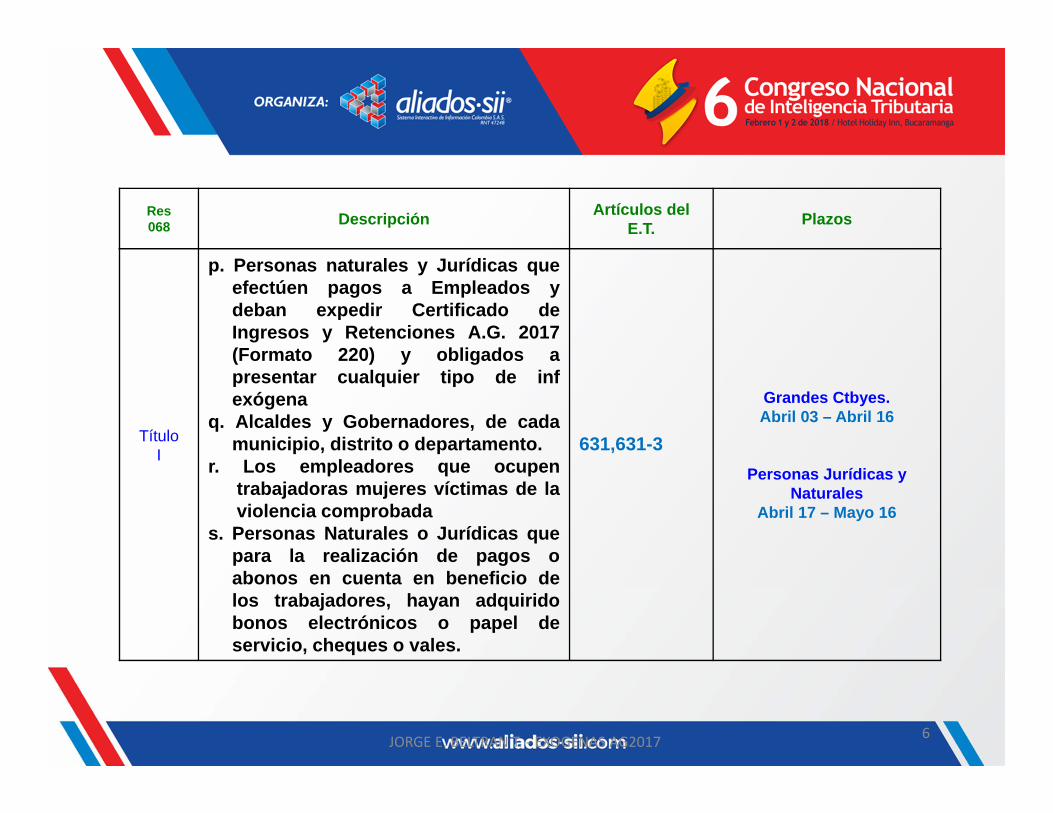

p. Personas naturales y Jurídicas queefectúen pagos a Empleados ydeban expedir Certificado deIngresos y Retenciones A.G. 2017(Formato 220) y obligados apresentar cualquier tipo de infexógena

q. Alcaldes y Gobernadores, de cadamunicipio, distrito o departamento.

r. Los empleadores que ocupentrabajadoras mujeres víctimas de laviolencia comprobada

s. Personas Naturales o Jurídicas quepara la realización de pagos oabonos en cuenta en beneficio delos trabajadores, hayan adquiridobonos electrónicos o papel deservicio, cheques o vales.

631,631-3

Grandes Ctbyes.Abril 03 – Abril 16

Personas Jurídicas y Naturales

Abril 17 – Mayo 16

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 6

Res068 Descripción Artículos del

E.T. Plazos

TítuloI

t. Todas las Entidades PúblicasObligadas a Reportar InformaciónExógena deben informar el CódigoÚnico Institucional (CUIN) asignadopor la Contaduría General de laNación

Parágrafo 1: Ingresos Brutos =Ordinarios + Extraordinarios (IncluyeGanancias Ocasionales)

631,631-3

Grandes Ctbyes.Abril 03 – Abril 16

Personas Jurídicas y Naturales

Abril 17 – Mayo 16

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 7

RESOLUCIÓN 068 OCTUBRE 28 DE 2016

ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO

LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR

a) Personas o entidades que sean socias, accionistas,cooperadas, comuneras o asociadas de la respectiva entidad $1.000.000

b) Personas o entidades a quienes se les practicó retención en lafuente Sin cuantía mínima

c) Personas o entidades que les hubieren practicado retención enla fuente Sin cuantía mínima

e)Beneficiarios de pagos o abonos que constituyan costo,deducción o den derecho a impuesto descontable, incluida lacompra de activos fijos o movibles

Valor acumulado = o > $100.000 Pagos por salarios, comisiones , honorarios y servicios

SIN IMPORTAR CUANTIA

f) Personas o entidades de quienes se recibieron ingresos eimpuesto generado

Valor acumulado = o > $500.000

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 8

RESOLUCIÓN 068 OCTUBRE 28 DE 2016ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO

LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR

g)Personas o entidades de quienes se recibieron ingresos paraterceros y de los terceros a cuyo nombre se recibieron losingresos.

Sin cuantía

h) Acreedores por pasivos de cualquier índole

Valor acumulado = o > $1.000.000

Si Saldo Pasivo a 31122017 >$100.000.000

Valor acumulado Por Tercero> $500.000

i) Deudores por concepto de créditos activos

Valor acumulado = o > $1.000.000

Si Saldo Pasivo a 31122017 >$100.000.000

Valor acumulado Por Tercero> $500.000

k) Discriminación total o parcial de las partidas consignadas enlos formularios de las declaraciones tributarias Sin cuantía mínima

DECRETO NÚMERO 1738 del 21 de agosto de 1998

Los Secretarios Generales de los órganos que financien gastos con recursos del Tesoro Nacional, oquien haga sus veces

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 9

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 10

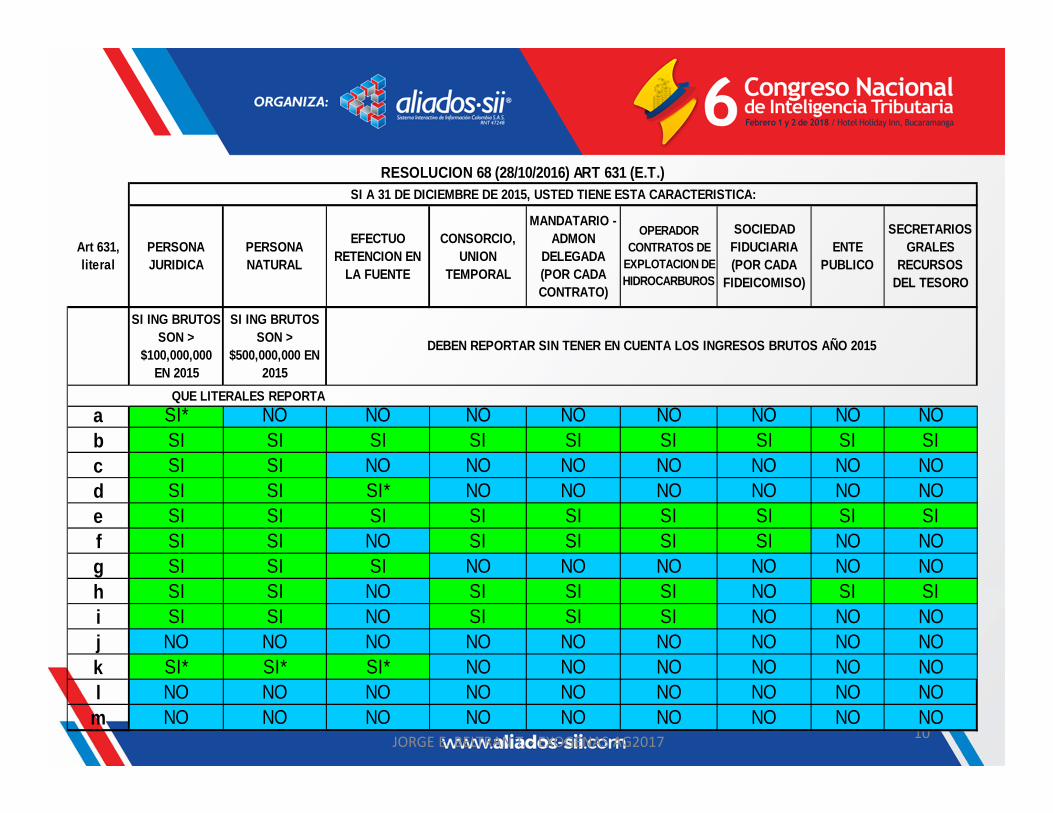

Art 631, literal

PERSONA JURIDICA

PERSONA NATURAL

EFECTUO RETENCION EN

LA FUENTE

CONSORCIO, UNION

TEMPORAL

MANDATARIO - ADMON

DELEGADA (POR CADA CONTRATO)

OPERADOR CONTRATOS DE

EXPLOTACION DE HIDROCARBUROS

SOCIEDAD FIDUCIARIA (POR CADA

FIDEICOMISO)

ENTE PUBLICO

SECRETARIOS GRALES

RECURSOS DEL TESORO

SI ING BRUTOS SON >

$100,000,000 EN 2015

SI ING BRUTOS SON >

$500,000,000 EN 2015

a SI* NO NO NO NO NO NO NO NOb SI SI SI SI SI SI SI SI SIc SI SI NO NO NO NO NO NO NOd SI SI SI* NO NO NO NO NO NOe SI SI SI SI SI SI SI SI SIf SI SI NO SI SI SI SI NO NOg SI SI SI NO NO NO NO NO NOh SI SI NO SI SI SI NO SI SIi SI SI NO SI SI SI NO NO NOj NO NO NO NO NO NO NO NO NOk SI* SI* SI* NO NO NO NO NO NOl NO NO NO NO NO NO NO NO NO

m NO NO NO NO NO NO NO NO NO

RESOLUCION 68 (28/10/2016) ART 631 (E.T.)SI A 31 DE DICIEMBRE DE 2015, USTED TIENE ESTA CARACTERISTICA:

DEBEN REPORTAR SIN TENER EN CUENTA LOS INGRESOS BRUTOS AÑO 2015

QUE LITERALES REPORTA

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 11

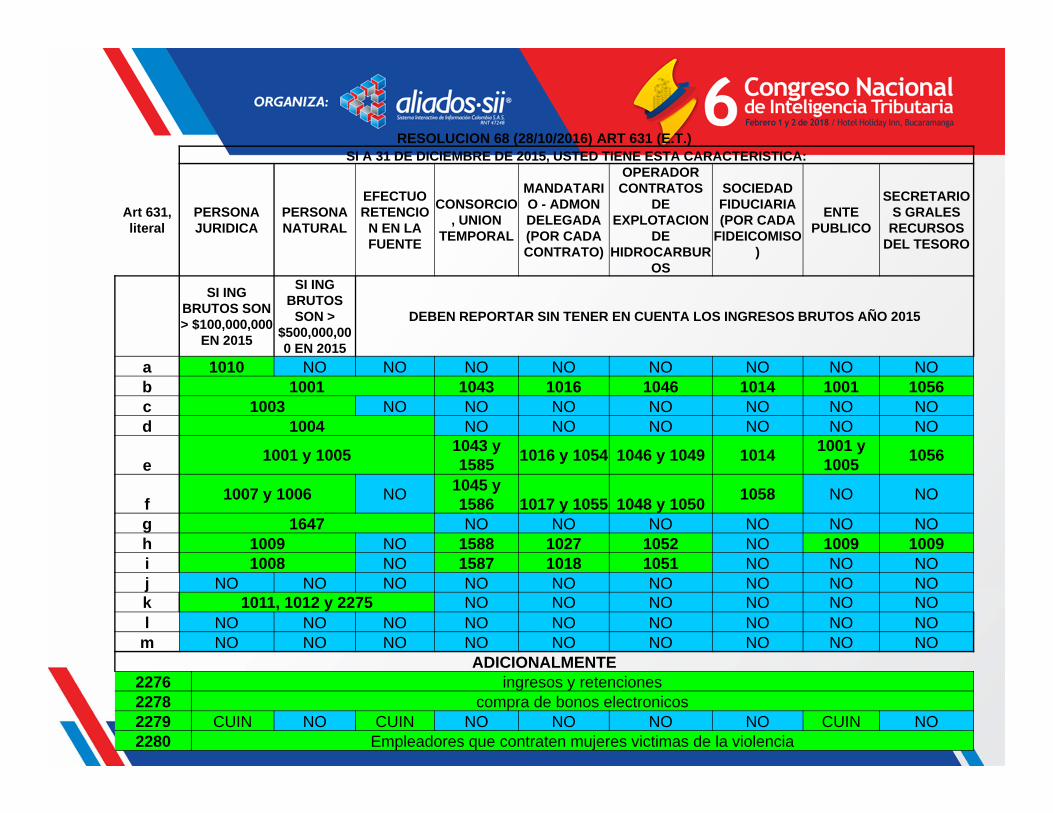

RESOLUCION 68 (28/10/2016) ART 631 (E.T.)SI A 31 DE DICIEMBRE DE 2015, USTED TIENE ESTA CARACTERISTICA:

Art 631, literal

PERSONA JURIDICA

PERSONA NATURAL

EFECTUO RETENCIO

N EN LA FUENTE

CONSORCIO, UNION

TEMPORAL

MANDATARIO - ADMON DELEGADA (POR CADA CONTRATO)

OPERADOR CONTRATOS

DE EXPLOTACION

DE HIDROCARBUR

OS

SOCIEDAD FIDUCIARIA (POR CADA

FIDEICOMISO)

ENTE PUBLICO

SECRETARIOS GRALES

RECURSOS DEL TESORO

SI ING BRUTOS SON > $100,000,000

EN 2015

SI ING BRUTOS

SON > $500,000,000 EN 2015

DEBEN REPORTAR SIN TENER EN CUENTA LOS INGRESOS BRUTOS AÑO 2015

a 1010 NO NO NO NO NO NO NO NOb 1001 1043 1016 1046 1014 1001 1056c 1003 NO NO NO NO NO NO NOd 1004 NO NO NO NO NO NO

e 1001 y 1005 1043 y 1585 1016 y 1054 1046 y 1049 1014 1001 y

1005 1056

f 1007 y 1006 NO 1045 y 1586 1017 y 1055 1048 y 1050 1058 NO NO

g 1647 NO NO NO NO NO NOh 1009 NO 1588 1027 1052 NO 1009 1009i 1008 NO 1587 1018 1051 NO NO NOj NO NO NO NO NO NO NO NO NOk 1011, 1012 y 2275 NO NO NO NO NO NOl NO NO NO NO NO NO NO NO NO

m NO NO NO NO NO NO NO NO NOADICIONALMENTE

2276 ingresos y retenciones2278 compra de bonos electronicos2279 CUIN NO CUIN NO NO NO NO CUIN NO2280 Empleadores que contraten mujeres victimas de la violencia

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 12

ESTRUCTURA FORMATO 1001 Version 9

conceptotipo de

documentoNumero de

identificaciónDV

Primer Apellido

Segundo Apellido

Primer Nombre

Otros nombres

Razon social direccion codigo dpto codigo mcpo

codigo paisPago o abono en cuenta deducible

Pago o abono en cuenta no deducible

IVA mayor valor de costo

o gasto deducible

IVA mayor valor de costo o gasto no deducible

Retención en la fuente practicada renta

Retención en la fuente

asumida renta

Retención en la fuente

practicada IVA regimen común

Retención en la fuente

asumida IVA regimen

simplificado

Retención en la fuente

practicada IVA no

domiciliados

Retención en la fuente

practicada en CREE

Retención en la fuente asumida en

CREE

RESOLUCIÓN 068 Octubre 28 de 2016

GRANDES CONTRIBUYENTES

ÚLTIMO DÍGITO FECHA5 03 de Abril de 20186 04 de Abril de 20187 05 de Abril de 20188 06 de Abril de 20189 09 de Abril de 20180 10 de Abril de 20181 11 de Abril de 20182 12 de Abril de 20183 13 de Abril de 20184 16 de Abril de 2018

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 13

PERSONAS JURÍDICAS Y NATURALES

ÚLTIMOS DÍGITOS FECHA36 a 40 17 de Abril de 201841 a 45 18 de Abril de 201846 a 50 19 de Abril de 201851 a 55 20 de Abril de 201856 a 60 23 de Abril de 201861 a 65 24 de Abril de 201866 a 70 25 de Abril de 201871 a 75 26 de Abril de 201876 a 80 27 de Abril de 201881 a 85 30 de Abril de 2018

JORGE E. BELTRAN T. ‐ EXOGENAS AG201714

RESOLUCIÓN 068 (Octubre 28 de 2016)

PERSONAS JURÍDICAS Y NATURALES

ÚLTIMOS DIGITOS FECHA86 a 90 02 de Mayo de 201891 a 95 03 de Mayo de 201896 a 00 04 de Mayo de 201801 a 05 07 de Mayo de 201806 a 10 08 de Mayo de 201811 a 15 09 de Mayo de 201816 a 20 10 de Mayo de 201821 a 25 11 de Mayo de 201826 a 30 15 de Mayo de 201831 a 35 16 de Mayo de 2018

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 15

RESOLUCIÓN 068 (Octubre 28 de 2016)

SANCIONES

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 16

SANCION MAXIMA 15.000 UVT

VALOR UVT AÑO GRAVABLE 2017 $31.859MAXIMA SANCION A.G. 2017 $477.885.000

VALOR UVT AÑO GRAVABLE 2018 $33.156MAXIMA SANCION A.G. 2018 $497.340.000

(Res. 63 Nov 14 de 2017)

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 17

ARTICULO 651 DEL E. T.

RÉGIMEN SANCIONATORIO

PORQUE:1. NO SUMINISTRAR INFORMACION.2. NO SUMINISTRAR LA INFORMACION

DENTRO DEL PLAZO ESTABLECIDO.3. INFORMACION CUYO CONTENIDO

PRESENTE ERRORES.4. NO CORRESPONDA A LO SOLICITADO.

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 18

1. Una multa que no supere 15.000 UVT, fijada según criterios, así:a). El 5% del valor de las sumas respecto de las cuales no se

suministro la información exigidab). El 4% del valor de las sumas respecto de las cuales se

suministro en forma erróneac). El 3% del valor de las sumas respecto de las cuales se

suministro de forma extemporánead). Si no hay base o la inf no tiene cuantía, el 0.5% de los ing.

netos. Si no hay ing, del 0.5% del patrimonio bruto, del añoanterior o última declaración de renta o de ingresos ypatrimonio.

2. El desconocimiento de los costos, rentas exentas, deducciones,descuentos, pasivos, impuestos descontables y retenciones,según el caso, cuando la información requerida se refiera a estosconceptos y de acuerdo con las normas vigentes, debaconservarse y mantenerse a disposición de la DIAN.

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 19

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 20

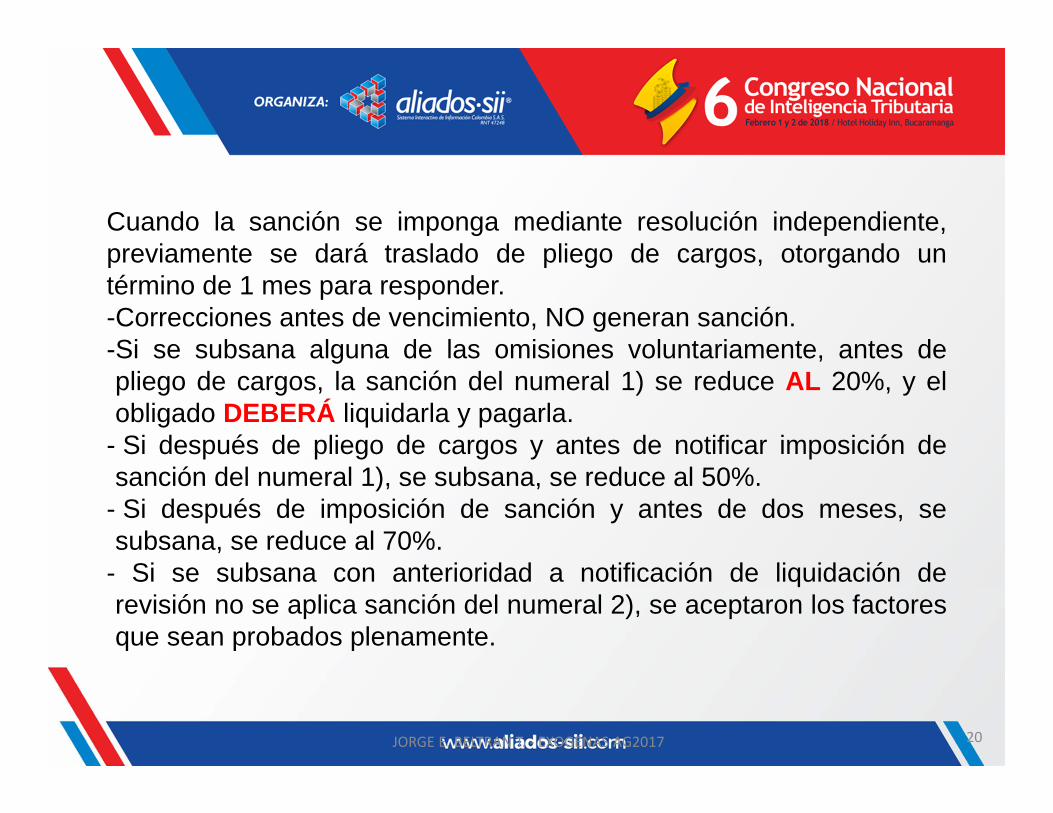

Cuando la sanción se imponga mediante resolución independiente,previamente se dará traslado de pliego de cargos, otorgando untérmino de 1 mes para responder.-Correcciones antes de vencimiento, NO generan sanción.-Si se subsana alguna de las omisiones voluntariamente, antes depliego de cargos, la sanción del numeral 1) se reduce AL 20%, y elobligado DEBERÁ liquidarla y pagarla.

- Si después de pliego de cargos y antes de notificar imposición desanción del numeral 1), se subsana, se reduce al 50%.

- Si después de imposición de sanción y antes de dos meses, sesubsana, se reduce al 70%.

- Si se subsana con anterioridad a notificación de liquidación derevisión no se aplica sanción del numeral 2), se aceptaron los factoresque sean probados plenamente.

ACUMULACION REDUCCION

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 21

Art. 640. E.T.

Cuando la sanción deba ser liquidada por el contribuyente, agente retenedor,responsable o declarante:

1. La sanción se reducirá al 50%, sí:a) En los 2 años anteriores no se hubiere cometido la misma falta; yb) No se ha proferido pliego de cargos, requerimiento especial oemplazamiento previo por no declarar.

2. La sanción se reducirá al 75%, si:a) En el año anterior no se hubiere cometido la misma falta; yb) No se ha proferido pliego de cargos, requerimiento especial oemplazamiento previo por no declarar.

ACUMULACION REDUCCION

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 22

Art. 640. E.T.

Cuando la sanción sea propuesta o determinada por la DIAN:

3. La sanción se reducirá al 50%, si:a) En los 4 años anteriores no se hubiere cometido la misma falta, y esta sehubiere sancionado mediante acto administrativo en firme; yb) La sanción sea aceptada y la infracción subsanada de conformidad con loestablecido en el tipo sancionatorio correspondiente.

4. La sanción se reducirá al 75%, si:a) En los 2 años anteriores no se hubiere cometido la misma falta, y esta sehubiere sancionado mediante acto administrativo en firme; yb) La sanción sea aceptada y la infracción subsanada de conformidad con loestablecido en el tipo sancionatorio correspondiente.

ACUMULACION REDUCCION

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 23

Concepto DIAN 14116 (Julio/17).. Acumulación de rebajas sancionatoriasSe ha indicado reiteradamente que el artículo 640 del ET comprende unos criteriosobjetivos que permiten la aplicación de los principios de gradualidad yproporcionalidad en el régimen tributario sancionatorio. En este sentido, las rebajasprevistas en la norma en comento ‐ a saber, al 50% o al 75%, según el caso ‐ sonempleadas en la última instancia de determinación y liquidación de las sanciones, conlo cual, resultan acumulables con las aminoraciones que cada tipo sancionatoriocontempla.

Dicha acumulación es posible en atención a la naturaleza de las rebajassancionatorias; mientras las reducciones que prevén algunos tipos sancionatoriosoperan como consecuencia de la colaboración del contribuyente con laAdministración Tributaria, consistente en evitar un desgaste del aparatoadministrativo, los descuentos de que trata el artículo 640 ibídem, además deconsiderar lo anterior cuando la sanción es impuesta por la DIAN, también tienen encuenta los antecedentes del contribuyente, para castigar con menor rigor a quien haprocurado actuar con mayor responsabilidad.

LESIVIDAD ‐ REINCIDENCIA

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 24

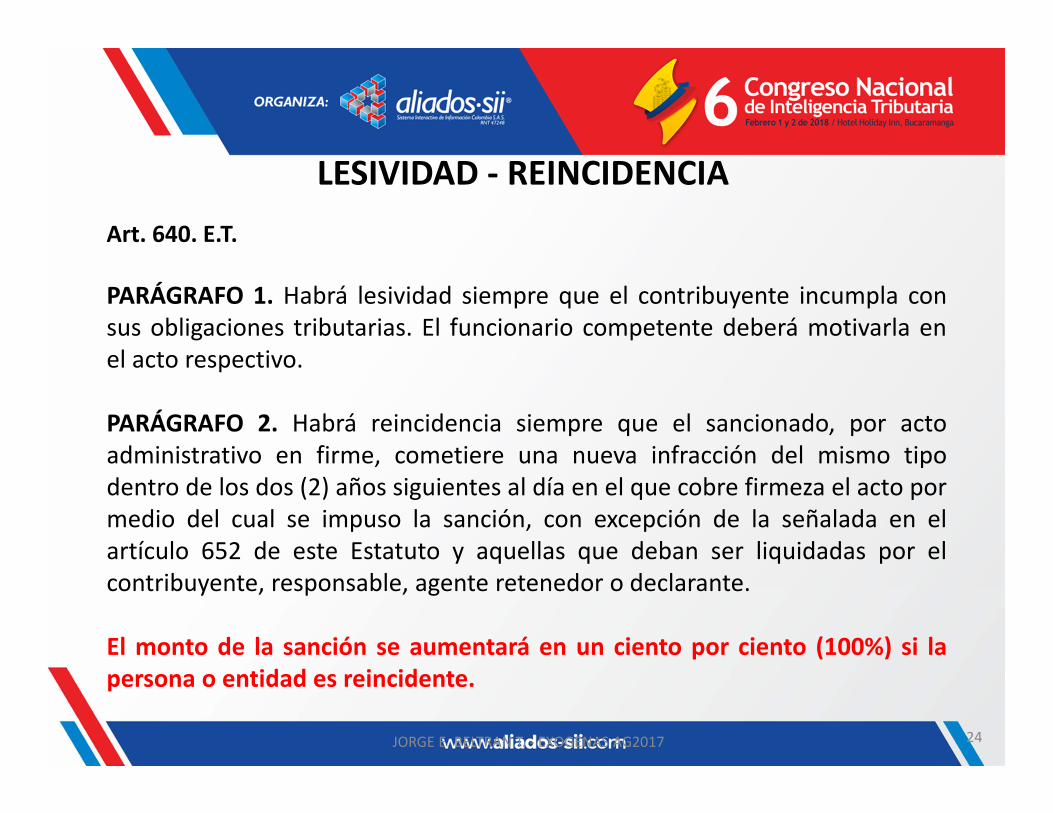

Art. 640. E.T.

PARÁGRAFO 1. Habrá lesividad siempre que el contribuyente incumpla consus obligaciones tributarias. El funcionario competente deberá motivarla enel acto respectivo.

PARÁGRAFO 2. Habrá reincidencia siempre que el sancionado, por actoadministrativo en firme, cometiere una nueva infracción del mismo tipodentro de los dos (2) años siguientes al día en el que cobre firmeza el acto pormedio del cual se impuso la sanción, con excepción de la señalada en elartículo 652 de este Estatuto y aquellas que deban ser liquidadas por elcontribuyente, responsable, agente retenedor o declarante.

El monto de la sanción se aumentará en un ciento por ciento (100%) si lapersona o entidad es reincidente.

PRESCRIPCION

“ARTICULO 638. PRESCRIPCIÓN DE LA FACULTAD PARA IMPONER SANCIONES.Cuando las sanciones se impongan en liquidaciones oficiales, la facultad paraimponerlas prescribe en el mismo término que existe para practicar la respectivaliquidación oficial. Cuando las sanciones se impongan en resoluciónindependiente, deberá formularse el pliego de cargos correspondiente, dentro delos dos años siguientes a la fecha en que se presentó la declaración de renta ycomplementarios o de ingresos y patrimonio, del período durante el cual ocurrióla irregularidad sancionable o cesó la irregularidad, para el caso de lasinfracciones continuadas. Salvo en el caso de la sanción por no declarar, de losintereses de mora, y de las sanciones previstas en los artículos 659, 659‐1 y 660del Estatuto Tributario, las cuales prescriben en el término de cinco años.Vencido el término de respuesta del pliego de cargos, la AdministraciónTributaria tendrá un plazo de seis meses para aplicar la sanción correspondiente,previa la práctica de las pruebas a que hubiere lugar.”

JORGE E. BELTRAN T. ‐ EXOGENAS AG2017 25

GRACIAS…