influencia de la auditoría dentro de las...

TRANSCRIPT

Influencia de la auditoría

dentro de las organizaciones

C.P.C. Leoncio Espinosa González

Septiembre 2015

BUAP

Auditoría

2Influencia de la auditoría dentro de las organizaciones

Antecedentes de la auditoría

Antecedentes

La auditoría es una profesión antigua, se tiene conocimiento de su existencia en las

lejanas épocas de la civilización sumeria. Algunos de sus antecedentes los podemos

encontrar a finales del siglo XV, sin embargo, fue hasta el siglo XIX en Inglaterra

aproximadamente en el año 1862 cuando se impuso la obligación de auditar los resultados

financieros de las empresas publicas, siguiendo a esto los Estados Unidos de América,

aunque de una manera no impositiva.

En algunos países de Europa, durante la edad media, muchas eran las asociaciones

profesionales, que se encargaban de ejecutar funciones de auditorias, destacándose entre

ellas los consejos Londinenses (Inglaterra), en 1310, el Colegio de Contadores, de Venecia

(Italia), 1581.

Influencia de la auditoría dentro de las organizaciones 3

Alvin A. Arens. Año 1995. Auditoria Un enfoque Integral

Editorial Océano. Enciclopedia de la Auditoria.

Usuarios de la Auditoría

El uso de la Información Financiera permite atender a los distintos tipos de usuarios:

a) Accionistas o dueños – incluye a socios, asociados y miembros, que proporcionan

recursos a la entidad que son directa y proporcionalmente compensados de acuerdo a

sus aportaciones (entidades lucrativas);

b) Patrocinadores – incluye a patronos, donantes, asociados y miembros, que

proporcionan recursos que no son directamente compensados (entidades con

propósitos no lucrativos);

c) Órganos de supervisión y vigilancia corporativos, internos o externos – son los

responsables de supervisar y evaluar la administración de las entidades;

d) Administradores – son los responsables de cumplir con el mandato de los cuerpos de

gobierno (incluidos los patrocinadores o accionistas) y de dirigir las actividades

operativas;

Influencia de la auditoría dentro de las organizaciones 4

NIF A3 párrafo 8

Usuarios de la Auditoría

El uso de la Información Financiera permite atender a los distintos tipos de usuarios:

e) Proveedores – son los que proporcionan bienes y servicios para la operación de la

entidad;

f) Acreedores – incluye a instituciones financieras y otro tipo de acreedores;

g) Empleados – son los que laboran para la entidad;

h) Clientes y beneficiarios – son los que reciben servicios o productos de las entidades;

i) Unidades gubernamentales – son las responsables de establecer políticas

económicas, monetarias y fiscales, así como participar en la actividad económica al

conseguir financiamientos y asignar presupuesto gubernamental;

j) Contribuyentes de impuestos – son aquéllos que fundamentalmente aportan al fisco y

están interesados en la actuación y rendición de cuentas de las unidades

gubernamentales;

Influencia de la auditoría dentro de las organizaciones 5

NIF A3 párrafo 8

Usuarios de la Auditoría

El uso de la Información Financiera permite atender a los distintos tipos de usuarios:

k) Organismos reguladores – son los encargados de regular, promover y vigilar los

mercados financieros; y

l) Otros usuarios – incluye a otros interesados no comprendidos en los apartados

anteriores, tales como público inversionista, analistas financieros y consultores.

Influencia de la auditoría dentro de las organizaciones 6

NIF A3 párrafo 8

Clasificación de la Auditoría

a) Auditoria Externa

Es el examen crítico, sistemático y detallado de un sistema de información de una unidad

económica, realizado por un Contador Público sin vínculos laborales con la misma,

utilizando técnicas determinadas y con el objeto de emitir una opinión independiente sobre

los Estados Financieros.

a.1) Dictamen Fiscal- Solo aplicable en México para información al SAT (complemento

de la Auditoría y es opcional)

b) Auditoria Interna

La auditoría Interna es el examen crítico, sistemático y detallado de un sistema de

información de una unidad económica, realizado por un profesional con vínculos laborales

con la misma, utilizando técnicas determinadas y con el objeto de emitir informes y

formular sugerencias para el mejoramiento de la misma. Estos informes son de circulación

interna y no tienen trascendencia a los terceros pues no se producen bajo la figura de la

Fe Publica.

Influencia de la auditoría dentro de las organizaciones 7

Curso Elemental de Auditoría Pablo Emilio Hurtado F.

Keiser University - MBA

Clasificación de la Auditoría

c) Auditoria Gubernamental

Es la revisión y examen que llevan a cabo las entidades fiscalizadoras superiores a las

operaciones de diferente naturaleza, que realizan las dependencias y entidades del

gobierno central, estatal y municipal en el cumplimiento de sus atribuciones legales.

d) Auditoria Financiera

Es un examen a los estados financieros que tiene por objeto determinar si los estados

financieros auditados presentan razonablemente la situación financiera de la empresa, de

acuerdo a las Normas de Información Financiera (NIF). El auditor financiero verifica si los

estados financieros presentados por la gerencia se corresponden con los datos

encontrados por él.

Influencia de la auditoría dentro de las organizaciones 8

Curso Elemental de Auditoría Pablo Emilio Hurtado F.

Keiser University - MBA

Clasificación de la Auditoría

e) Auditoría Integral

Es un examen total a la empresa, es decir, que se evalúan los estados financieros y el

desempeño o gestión de la administración.

f) Auditoría Ambiental

Es un examen a las medidas sobre el medio ambiente contenidas en las leyes del país y si

se están cumpliendo adecuadamente.

g) Auditoría Especial

Es el examen objetivo, profesional e independiente, que se realiza específicamente en un

área determinada de la entidad, ya sea ésta financiera o administrativa, con el fin de

verificar información suministrada o evaluar el desempeño. Ejemplo: Auditoría de Caja,

Auditoría de Inversiones, Auditoría de Activos Fijos, examen a cheques emitidos durante

una semana, etc.

Influencia de la auditoría dentro de las organizaciones 9

Curso Elemental de Auditoría Pablo Emilio Hurtado F.

Keiser University - MBA

Clasificación de la Auditoría

h) Auditoria Operacional

Es un examen objetivo, sistemático y profesional de evidencias, llevado a cabo con el

propósito de hacer una evaluación independiente sobre el desempeño de una entidad,

programa o actividad, orientada a mejorar la efectividad, eficiencia y economía en el uso

de los recursos humanos y materiales para facilitar la toma de decisiones.

i) Auditoria de Cumplimiento

Se hace con el propósito de verificar si se están cumpliendo las metas y orientaciones de

la gerencia y si se cumplen las leyes, las normas y los reglamentos aplicables a la entidad.

j) Auditoria de Seguimiento

Se hace con el propósito de verificar si se están cumpliendo las medidas y

recomendaciones dejadas por la auditoria anterior.

Influencia de la auditoría dentro de las organizaciones 10

Curso Elemental de Auditoría Pablo Emilio Hurtado F.

Keiser University - MBA

1. ¿Qué se entiende por

Información Financiera y

qué comprende?

11Influencia de la auditoría dentro de las organizaciones

La Información financiera es:

Influencia de la auditoría dentro de las organizaciones 12

Muestra la posición y desempeño

financiero de una entidad.

Cuantitativa

Descriptiva

=

=

Expresada en unidades monetarias

Objetivo Principal

Influencia de la auditoría dentro de las organizaciones 13

Objetivo principal =Ser útil al usuario general en la toma de

sus decisiones económicas.

Objetivos Fundamentales

Influencia de la auditoría dentro de las organizaciones 14

Apoyar en la planeación, organización y dirección del negocio

Tomar decisiones en materia

de inversiones

y crédito

Reflejar la situación financiera

de una entidad

Predecir flujos de efectivo

Llevar un control de todos los ingresos, costos y gastos

Objetivos

Fundamentales

La Información Financiera se traduce principalmente

en Estados Financieros como son:

• Balance general

• Estado de resultados

• Estado de variaciones en el capital contable

• Estado de flujos de efectivo

• Las notas a los estados financieros

• Otros tipos de reportes, tales como prospectos de colocación de capital o deuda

Influencia de la auditoría dentro de las organizaciones 15

Revelaciones

Las notas a los E/F, elemento importante para la

interpretación de información financiera

• Naturaleza de las operaciones de la entidad y sus principales actividades

• Políticas contables significativas

• Pasivos contingentes

• Temas de negocio en marcha

• Administración de riesgos

• Determinación de las estimaciones contables

• Eventos posteriores

• Revelación de compromisos contraídos

• Segmentos de negocio, operaciones relevantes, etc.

• Posición en moneda extranjera

• Revelación de valores a valor razonable

• Administración integral de riesgos

Influencia de la auditoría dentro de las organizaciones 16

Identificar Riesgos

Definir

política

Diseñar estrategia

Documentar Ejecutar Monitorear

Administración de Riesgos a través del

conocimiento de la información financiera

Es de vital importancia conocer la información financiera para hacer una

adecuada identificación de riesgos en las entidades.

Influencia de la auditoría dentro de las organizaciones 17

2. Características de la

Información Financiera

18Influencia de la auditoría dentro de las organizaciones

Confiable

• Veracidad

• Representatividad

• Objetividad

• Verificabilidad

• Información suficiente

Relevante

• Posibilidad de predicción

• Posibilidad de confirmación

• Importancia relativa

Comprensiva Comparable

OPORTUNA

Información Financiera útil para la toma de decisiones

Características de la información financiera

Influencia de la auditoría dentro de las organizaciones 19

3. La Información

Financiera como idioma

global de los negocios

20Influencia de la auditoría dentro de las organizaciones

¿Qué son las IFRS?

Influencia de la auditoría dentro de las organizaciones 21

Normas internacionales de contabilidad, las cuales están ganando aceptación en el mundo.

El encargado de promulgarlas es el IASB.

Estructura del IASB

• IASB 2001 – a la fecha

• Fundación del IASC 1973 - 2001

• Grupos de Trabajo

Aplicación de las IFRS en México

La obligatoriedad de la adopción de las IFRS para las empresas que cotizan en

la Bolsa Mexicana de Valores (BMV) fue a partir de 2012, excepto para

empresas públicas que forman parte del sector financiero.

IFRS

• Comité de Interpretaciones

de IFRS

• Consejo Asesor de Normas

El movimiento global hacia las IFRS: Un vistazo

al G-20

Influencia de la auditoría dentro de las organizaciones 22

Unión Europea

2005

Australia

2005

Canadá

2011

Sudáfrica

2005

Estados Unidos

2007 (emisores

privados extranjeros) /

(entidades que se

registran ante la US

SEC)

China

2007

India

??

Japón

2010 (opcional) /

?? (obligatorio)

México

2012

Argentina

2012

Brasil

2010

Rusia

2012

Corea del Sur

2011

Indonesia

2012

Requerimiento u opción actual o anticipada para usar las IFRS

¿Quién utiliza las IFRS ahora ?

• Más de 120 jurisdicciones requieren o permiten el uso de

las IFRS para todas las compañías locales que cotizan en

bolsa.

• 15 integrantes del G20 requieren las IFRS para las

compañías locales que cotizan en bolsa.

• EUA representa todavía cerca del 34% de la

capitalización global del mercado de acciones y

permanece fuera de la zona de las IFRS.

Influencia de la auditoría dentro de las organizaciones 23

4. Beneficios de la

Información Financiera

en los negocios

24Influencia de la auditoría dentro de las organizaciones

Beneficios de la Información Financiera

Influencia de la auditoría dentro de las organizaciones 25

En la actualidad,

las empresas no

pueden competir si no

cuentan con:

Sólo mediante la

información financiera

es posible:

Sistemas de

Información

Financiera

adecuados

Tomar

decisiones

adecuadas

Básicamente, las decisiones que se toman en los negocios se refieren a cómo se obtienen y cómo se utilizan los recursos.

Para la obtención de estos últimos existen dos fuentes principales:

Beneficios de la Información Financiera

Influencia de la auditoría dentro de las organizaciones 26

Recursos provenientesde la operación Operación

Decisiones de:

Recursos que aportanlos socios Financiamiento

Decisiones de:

Finalmente el uso de los recursos implica tomar decisiones correspondientes a

la inversión a través de la información financiera.

Uso de los recursos Inversión

Decisiones de:

¿Cuál es el monto de ventas que generó el

negocio, el producto o la división ?

¿Cuál es el margen de utilidad por producto o

por división?

¿Cuál es el costo de la mercancía vendida?

Decisiones de:

Influencia de la auditoría dentro de las organizaciones 27

Información

Financiera

Operación

¿Cuál opción de financiamiento es más conveniente?

¿Cuál es la proporción adecuada

de deuda con respecto al capital aportado por los

accionistas?

Decisiones de:

Influencia de la auditoría dentro de las organizaciones 28

Información

Financiera

Financiamiento

¿Qué alternativa de inversión es la

que más conviene al negocio?

¿Es conveniente comprar o

rentar maquinaria

adicional para aumentar las

ventas?

¿Cuántos recursos se

tienen invertidos en maquinaria y

equipo?

Decisiones de:

Influencia de la auditoría dentro de las organizaciones 29

Información

Financiera

Inversión

Usuarios de la Información Financiera

Influencia de la auditoría dentro de las organizaciones 30

Internos:

• Directores

• Gerentes

• Jefes

• Empleados

Externos:

• Inversionistas

• Acreedores

• Proveedores

• Clientes

• Analistas

• Competidores

• Autoridades

• Público en general

5. ¿Cómo está influyendo el

mundo de los negocios en los

cambios en la Información

Financiera incluyendo

aspectos de revelación?

31Influencia de la auditoría dentro de las organizaciones

Elementos clave de las normas de contabilidad

de alta calidad basadas en principios:

Presentación fiel de la realidad económica

Que sirvan como respuesta a las necesidades de los usuarios

en cuanto a claridad y transparencia

Consistencia con un marco Conceptual claro

Promover la confianza de los mercados

Redactadas en un lenguaje claro, conciso y sencillo

Permitan el uso del juicio razonable

Influencia de la auditoría dentro de las organizaciones 32

6. ¿Qué impacto e

importancia tiene la

Información Financiera

en el mundo actual?

33Influencia de la auditoría dentro de las organizaciones

Vivimos actualmente en una

sociedad basada en información

y conocimiento.

Necesitamos, accedemos y

utilizamos información de muy

variada índole en prácticamente

todos los órdenes de la vida

cotidiana.

Dentro de este vasto universo de la

información y del conocimiento,

hay un mundo de información de

tipo financiero que trata de reflejar

la realidad de las organizaciones

económicas.

Influencia de la auditoría dentro de las organizaciones 34

Vivimos actualmente en una sociedad basada en informacióny conocimiento.

Necesitamos, accedemos y utilizamos información de muy variada índole en prácticamente todos los órdenes de la vida cotidiana.

Dentro de este vasto universo de la información y del conocimiento, hay un mundo de información de tipo financiero que trata de reflejar la realidad de las organizaciones económicas.

Impacto e importancia de la Información

Financiera

En el entorno actual, las bolsas de valores y los intermediarios

financieros, enfrentan una fuerte

competencia y deben reaccionar

rápidamente a:

Demandas de los clientes e inversionistas

Tendencias globales

Avances en la

tecnología

Presencia de

instituciones globales

Nuevos patrones de

inversión

Facilitando la inversión en una misma emisora desde diferentes países

Impacto e importancia de la Información

Financiera

Influencia de la auditoría dentro de las organizaciones 35

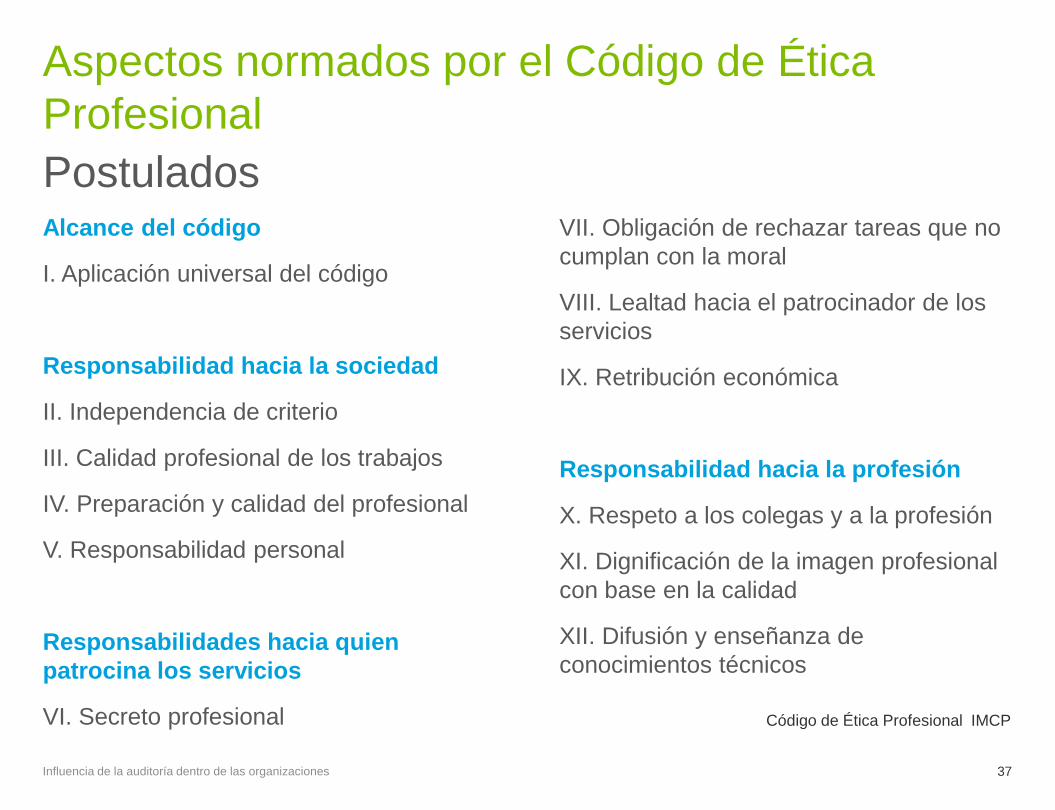

Código de Ética

36Influencia de la auditoría dentro de las organizaciones

Alcance del código

I. Aplicación universal del código

Responsabilidad hacia la sociedad

II. Independencia de criterio

III. Calidad profesional de los trabajos

IV. Preparación y calidad del profesional

V. Responsabilidad personal

Responsabilidades hacia quien

patrocina los servicios

VI. Secreto profesional

Aspectos normados por el Código de Ética

Profesional

Postulados

Influencia de la auditoría dentro de las organizaciones 37

VII. Obligación de rechazar tareas que no

cumplan con la moral

VIII. Lealtad hacia el patrocinador de los

servicios

IX. Retribución económica

Responsabilidad hacia la profesión

X. Respeto a los colegas y a la profesión

XI. Dignificación de la imagen profesional

con base en la calidad

XII. Difusión y enseñanza de

conocimientos técnicos

Código de Ética Profesional IMCP

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro,

cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la

estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a clientes públicos y privados de diversas industrias.

Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a sus clientes,

aportando la experiencia necesaria para hacer frente a los retos más complejos de los negocios. Cuenta con alrededor de 200,000 profesionales,

todos comprometidos a ser el modelo de excelencia.

Tal y como se usa en este documento, “Deloitte” significa Galaz, Yamazaki, Ruiz Urquiza, S.C., la cual tiene el derecho legal exclusivo de involucrarse

en,

y limita sus negocios a, la prestación de servicios de auditoría, consultoría fiscal, asesoría financiera y otros servicios profesionales en México,

bajo el nombre de “Deloitte”.

Esta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas

afiliadas

(en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida que pueda

afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será responsable de pérdidas que

pudiera sufrir cualquier persona o entidad que consulte esta publicación.